Как изменить срок полезного использования для начисления амортизации основного средства?

Срок полезного использования (СПИ) основного средства может быть изменен:

- После ввода в эксплуатацию в случае реконструкции, модернизации, технического перевооружения объекта. В этом случае для изменения СПИ используется документ “Модернизация ОС”, при проведении которого в регистры сведений, используемые для начисления амортизации, записываются новые данные.

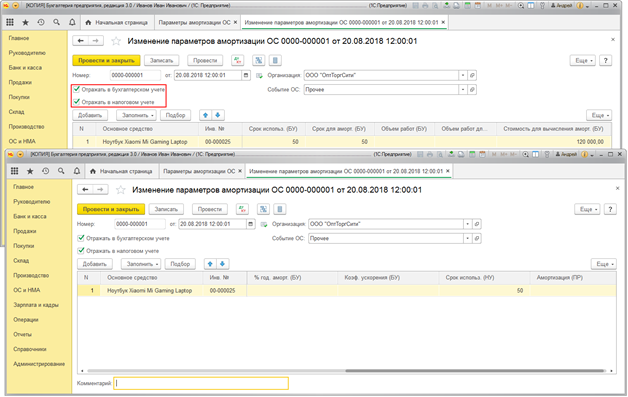

- 2. При необходимости исправить допущенную ранее ошибку или изменить амортизационную группу (например, в связи с внесением изменений в Классификацию основных средств). В этом случае следует использовать документ “Изменение параметров амортизации ОС”, который также внесет изменения в регистры сведений “Параметры амортизации ОС (бухгалтерский учет)” и “Параметры амортизации ОС (налоговый учет)”:

- Раздел: ОС и НМА – Параметры амортизации ОС.

- Кнопка “Создать”, вид документа “Изменение параметров амортизации ОС”.

- В поле “от” укажите дату изменения параметров амортизации – любое число месяца, предшествующего месяцу начисления амортизации по новым данным.

- Поставьте флажки “Отражать в бухгалтерском учете” (если срок полезного использования меняется в БУ) и “Отражать в налоговом учете” (если срок полезного использования меняется в НУ).

- В поле “Событие ОС” выберите “Прочее”.

- В табличной части документа:

- выберите основное средство, по которому меняются параметры начисления амортизации;

- в колонках “Срок использ. (БУ)”, “Срок для аморт. (БУ)” и “Срок использ. (НУ)” укажите новый срок в соответствии с новой амортизационной группой (или в соответствии с исправленной ошибкой);

- в колонке “Стоимость для вычисления аморт. (БУ)” проверьте первоначальную стоимость для расчета амортизации;

- в колонке “Коэф. ускорения (БУ)” – если амортизация по основному средству начисляется способом уменьшаемого остатка, укажите коэффициент ускорения. Если коэффициент ускорения не меняется, то укажите прежний коэффициент ускорения.

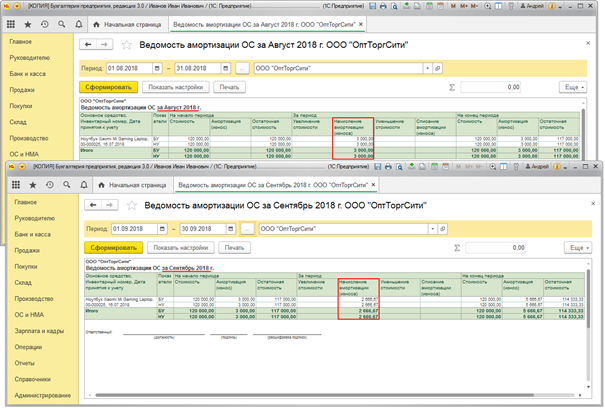

- Документ проводок не формирует. Со следующего месяца после проведения документа (после изменения срока использования ОС) сумма ежемесячной амортизации изменится.

- Если необходимо отразить сумму излишне начисленной или недоначисленной амортизации до изменения СПИ, сделайте это с помощью документа “Операция” (раздел: “Операции – Операции, введенные вручную”): добавьте проводку по счетам бухгалтерского учета и движения по регистру сведений “Расчет амортизации”.

Ввод начальных остатков по основным средствам в 1С: Бухгалтерии предприятия 8

Опубликовано 21.07.2016 08:29 Далеко не всегда работа новой организации начинается сразу в базе 1С: Бухгалтерии предприятия 8, достаточно часто бывают такие случаи, когда на данный программный продукт переходят уже в период активной работы. При такой ситуации возникает необходимость ввода в базу начальных остатков на определенную дату. Остатки можно внести вручную или загрузить из программ предыдущих версий (например, 1С: Предприятия 7.7). В этой статье мы рассмотрим ручной ввод начальных остатков по счетам учета основных средств: счет 01 и счет 02.

Вводится информация об остатках с помощью «Помощника ввода остатков». Открываем закладку «Главное», раздел «Начальные остатки» — «Помощник ввода остатков».

В первую очередь нужно указать дату, на которую мы будем вводить остатки.

Далее устанавливаем курсор и дважды щёлкаем на нужный счет, либо нажимаем на кнопку «Ввести остатки по счету».

Заполняем поле «Подразделение» и нажимаем кнопку «Добавить»

В открывшемся окне вводим наименование основного средства и информацию о нём. На закладке «Начальные остатки» указываем: — Первоначальную стоимость нашего основного средства по бухгалтерскому и налоговому учету — Стоимость основного средства на момент ввода остатков. В этом разделе вводим первоначальную или текущую (восстановительную) стоимость ОС на дату ввода остатков. Если у Вас не было переоценки, то она будет равна первоначальной стоимости, как в нашем случае. Эта же сумма будет введена как остаток по дебету счёта 01. — Накопленную амортизацию. Вводим общую сумму амортизации на момент ввода остатков. Эта сумма будет введена в качестве остатка по кредиту счёта 02. — Параметры амортизации. В этом поле указываем способ отражения расходов по амортизации.

Далее заполняем вкладку «Бухгалтерский учёт». Указываем способ поступления основного средства, материально-ответственное лицо и порядок учета. Затем выбираем способ начисления амортизации, в поле «Срок полезного использования в месяцах» указываем общий срок использования (не оставшийся). Ставим галочку «Начислять амортизацию». К заполнению всех этих параметров нужно отнестись очень внимательно, так как они влияют на дальнейшее автоматическое начисление амортизации при закрытии месяца.

Следующая закладка «Налоговый учет». Здесь указываем примерно те же данные, только для налогового учёта.

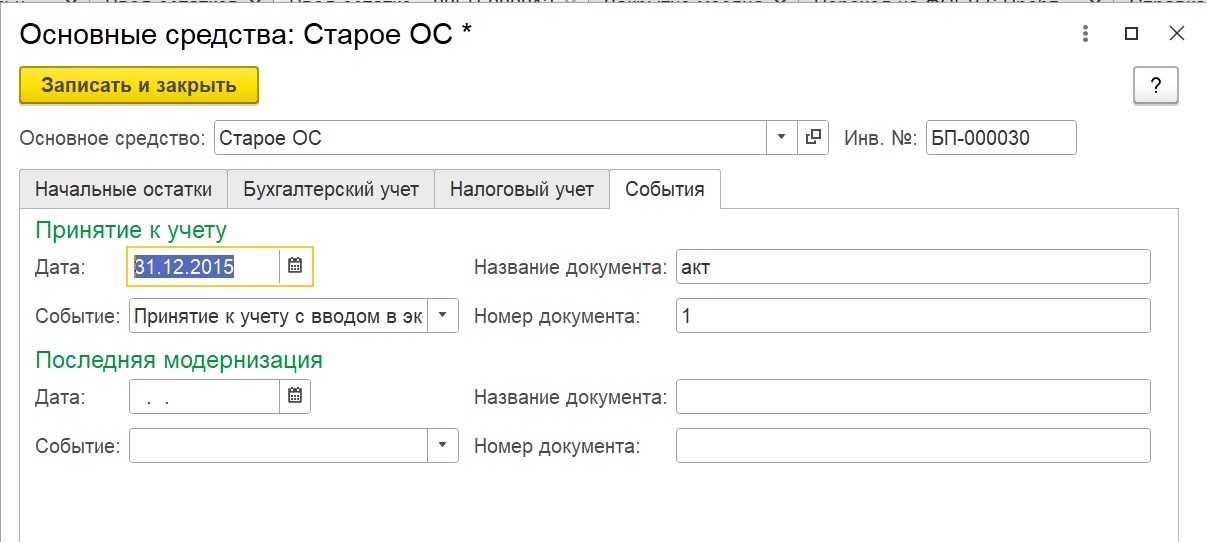

На закладке «События» заполняем дату принятия к учету основного средства, событие, название документа, по которому ОС принято. Если была проведена модернизация, то указываем необходимую информацию о ней.

Записываем и закрываем. При проведении у нас формируются проводки по Дт счёта 01.01 и Кт счёта 02.01.

При вводе остатков все проводки у нас корреспондируют со вспомогательным счетом 000. Он специально введен в программу для ввода остатков и в других случаях не используется. По дебету счета 01.01 у нас отражается первоначальная стоимость ОС, по кредиту счета 02.01 – накопленная амортизация на дату ввода остатков. После ввода остатков по всем остальным счетам вспомогательный счет 000 должен закрыться, т.к. общий дебетовый оборот должен быть равен кредитовому. Если на счете 000 после ввода всех остатков остается сальдо, это значит, что была допущена ошибка, и на сумму этого сальдо не будет сходиться баланс. Необходимо обязательно сразу же разобраться с такой ситуацией и откорректировать остатки таким образом, чтобы счет 000 был закрыт, так как обороты по нему допускаются только на дату ввода начальных остатков. В будущем никаких движений по данному счету в программе быть не должно.

Комментарии

0 Елена 27.02.2020 14:10 Здравствуйте! Вопрос по теме! У нас Бухгалтерия государственног о учреждения, редакция 2.0 (2.0.68.18) Только что , на начало 2021 года перешли с ред.1 соответственно по док. Ввод остатков пришли ОС. Вопрос: почему по этому документу регистр СТОИМОСТЬ ОБЬЕКТОВ ОС ставит минус (расход) по ОС? И далее выходит ошибка в тех анализе как несоответсвие Бух учета и регистров из-за этого. Просьба помочь понять и как исправить

Цитировать

Обновить список комментариев

JComments

Для чего нужен счет 02

Основные средства (ОС) — это активы, которые компания использует для производства продукции или оказания услуг больше года. На ОС регулярно начисляют амортизацию — их стоимость по мере износа частями переносят на стоимость товаров, работ, услуг. Большинство объектов ОС очень дорогие, поэтому единовременное списание стоимости на затраты приведет к тому, что себестоимость продукции будет сильно завышена.

Счет 02 по плану счетов называется «Амортизация основных средств». На нем бухгалтеры ведут учет начисленной амортизации, ее увеличение и уменьшение, списание, через него же оформляют выбытие ОС.

Нельзя путать амортизацию и износ. Учет износа ведут на забалансовом счете 010, а начисляют его в конце года по объектам жилфонда, ЖКХ или основных средств некоммерческих организаций.

Пояснения по счету 02 даны в плане счетов, утвержденном приказом Минфина от 31.10.2000 № 94н.

Начисление амортизации в 1С 8.3

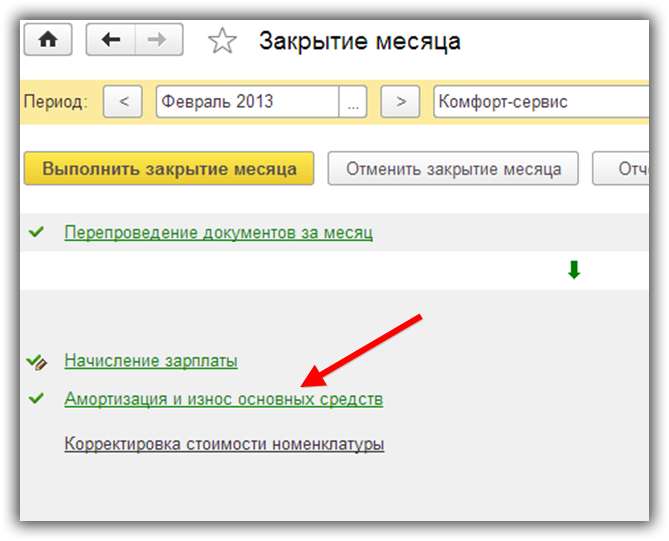

Для выполнения операции по расчету амортизации в 1С 8.2 или 8.3, необходимо создать документ «Регламентная операция», вид операции которой является «Амортизация и износ ОС».

Операции -> Закрытие периода -> Регламентные операции -> Создать

Также можно более наглядно увидеть эту регламентную операцию в форме закрытия месяца

Операции -> Закрытие периода -> Закрытие месяца

Щелкнув по гиперссылке «Амортизация и износ основных средств» необходимо выбрать «Выполнить операцию»:

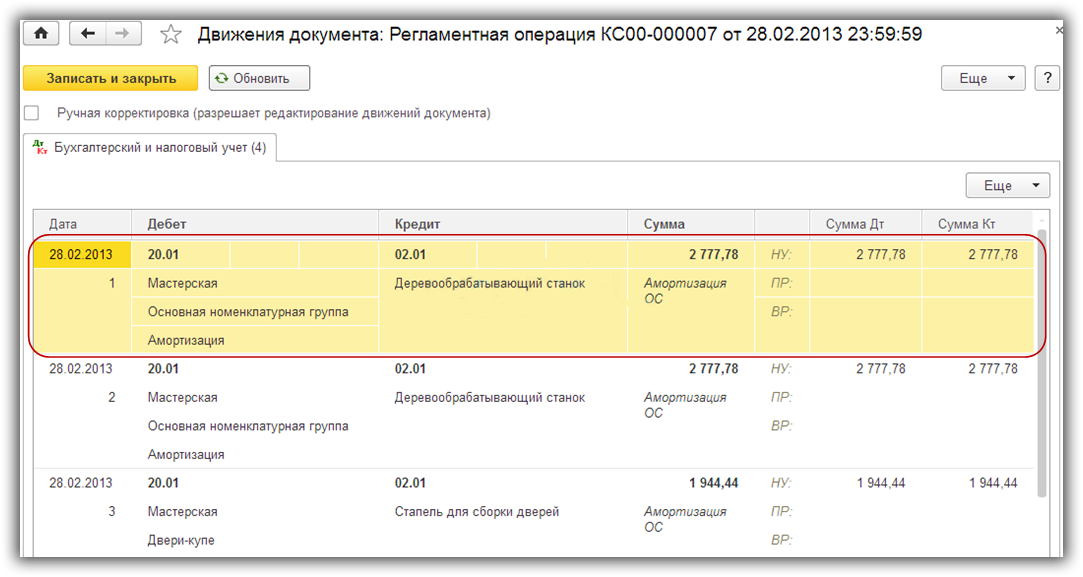

Результатом регламентной операции в 1С будут проводки по амортизацию:

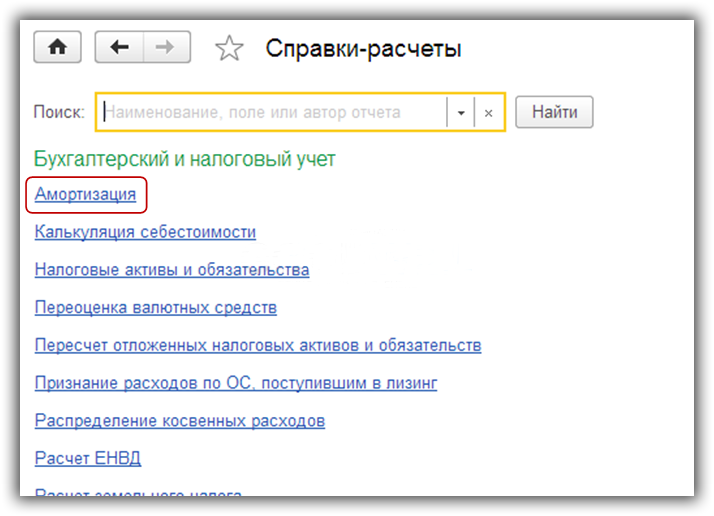

Теперь у нас появилась возможность сформировать печатную форму «Справка расчет амортизации»:

Операции -> Закрытие периода -> Справки-расчеты

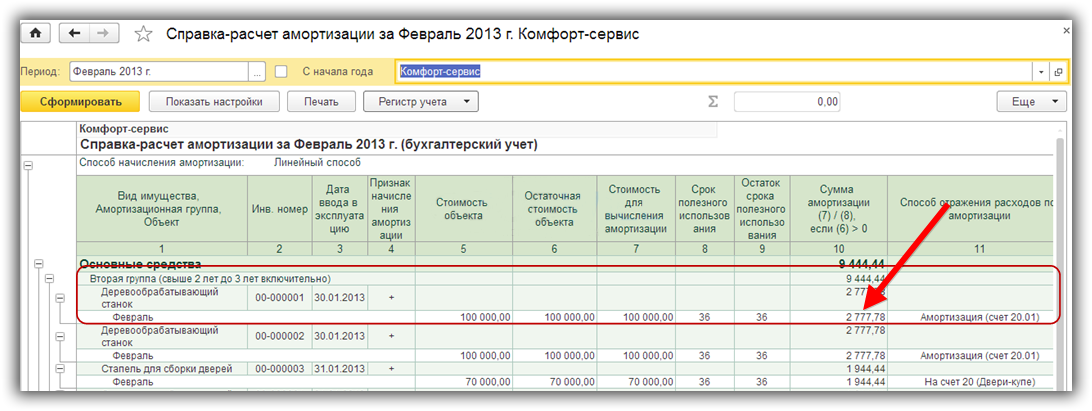

Выбираем «Период», нашу организацию и нажимаем «Сформировать»:

По материалам: programmist1s.ru

Продажа основного средства в 1С 8.3 Бухгалтерия предприятия 3.0

Инвентарная карточка в 1С 8.3 Бухгалтерия

31.10.2016 16:02

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 6/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

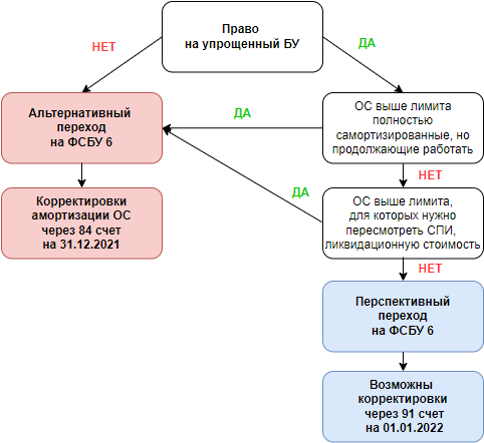

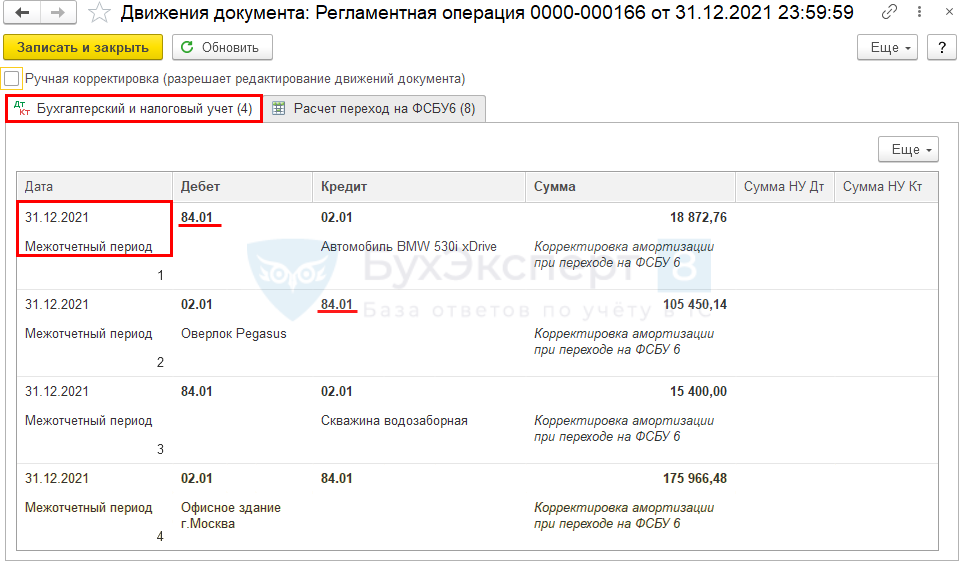

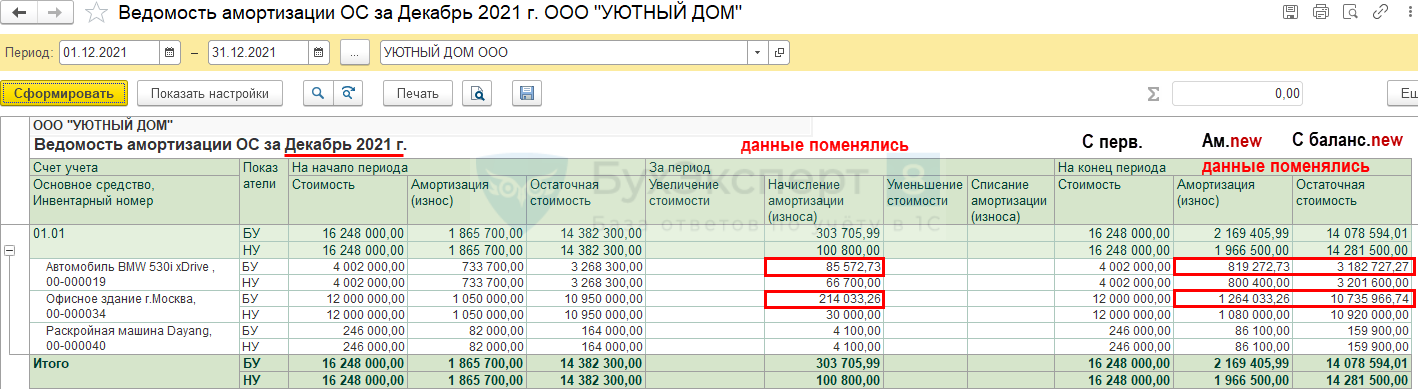

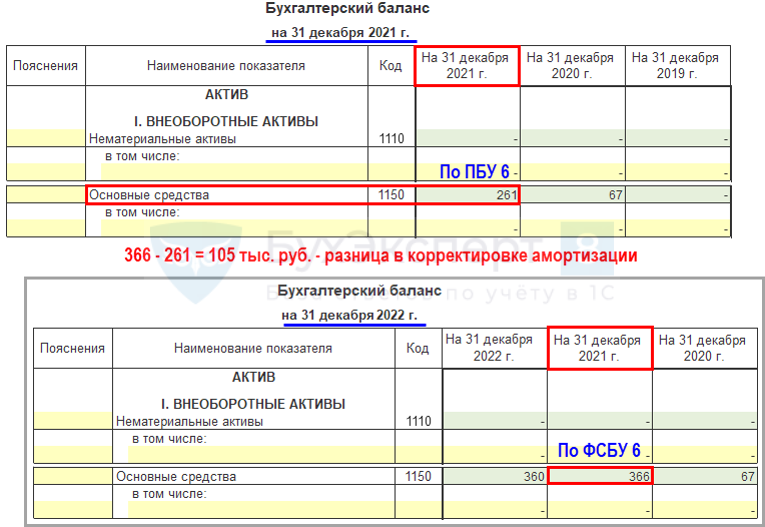

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

«1С:Бухгалтерия 8» (ред. 3.0): как в бухгалтерском учете и отчетности исправить несущественную ошибку прошлых лет, связанную с занижением срока полезного использования ОС (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.28.

В результате ошибочного занижения срока полезного использования основного средства сумма ежемесячной амортизации была завышена, как в прошлом году, так и в текущем.

Ошибку отчетного года следует исправить записями по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина России от 28.06.2010 № 63н, далее – ПБУ 22/2010).

Несущественная ошибка предшествующего отчетного года (выявленная после даты подписания бухгалтерской отчетности за этот год), исправляется в месяце выявления ошибки, а прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Чтобы скорректировать излишне начисленную амортизацию в бухгалтерском учете, необходимо воспользоваться документом Операция и ввести запись в регистр бухгалтерии:

Дебет 02.01 Кредит 91.01

— на сумму излишне начисленной амортизации за прошлый год;

СТОРНО Дебет 26 (20, 44) Кредит 02.01

— на сумму излишне начисленной амортизации за текущий год.

В специальных ресурсах для целей налогового учета необходимо отразить постоянные разницы (ПР), поскольку в налоговом учете стоимость данного ОС в расходы не включается.

Изменение СПИ в бухгалтерском учете в «1С:Бухгалтерии 8» выполняется с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Амортизация ОС – Параметры амортизации ОС).

Документ заполняется следующим образом:

Начиная со следующего месяца, амортизация будет рассчитываться, исходя из нового СПИ.

Пересчет амортизации ОС при пересмотре СПИ

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 31 декабря | — | — | — | Изменение СПИ | Изменение элементов амортизации ОС — Накопление информации за год |

||

| 31 декабря | 90.02.1 | 02.01 | -3 905,56 | Пересчет амортизации за январь в связи с пересмотром СПИ | Закрытие месяца — Амортизация и износ ОС | ||

| 90.02.1 | 02.01 | -3 905,56 | Пересчет амортизации за февраль в связи с пересмотром СПИ | ||||

| 90.02.1 | 02.01 | -3 905,56 | Пересчет амортизации за март в связи с пересмотром СПИ | ||||

| 90.02.1 | 02.01 | -3 905,56 | Пересчет амортизации за апрель в связи с пересмотром СПИ | ||||

| 90.02.1 | 02.01 | -3 905,56 | Пересчет амортизации за май в связи с пересмотром СПИ | ||||

| 90.02.1 | 02.01 | -3 905,56 | Пересчет амортизации за июнь в связи с пересмотром СПИ | ||||

| 90.02.1 | 02.01 | 1 952,78 | Пересчет амортизации за июль в связи с пересмотром СПИ | ||||

| 90.02.1 | 02.01 | 1 952,78 | Пересчет амортизации за август в связи с пересмотром СПИ | ||||

| 90.02.1 | 02.01 | 1 952,78 | Пересчет амортизации за сентябрь в связи с пересмотром СПИ | ||||

| 90.02.1 | 02.01 | 1 952,78 | Пересчет амортизации за октябрь в связи с пересмотром СПИ | ||||

| 90.02.1 | 02.01 | 1 952,78 | Пересчет амортизации за ноябрь в связи с пересмотром СПИ | ||||

| 20.01 | 02.01 | 1 952,78 | Начисление амортизации за декабрь |

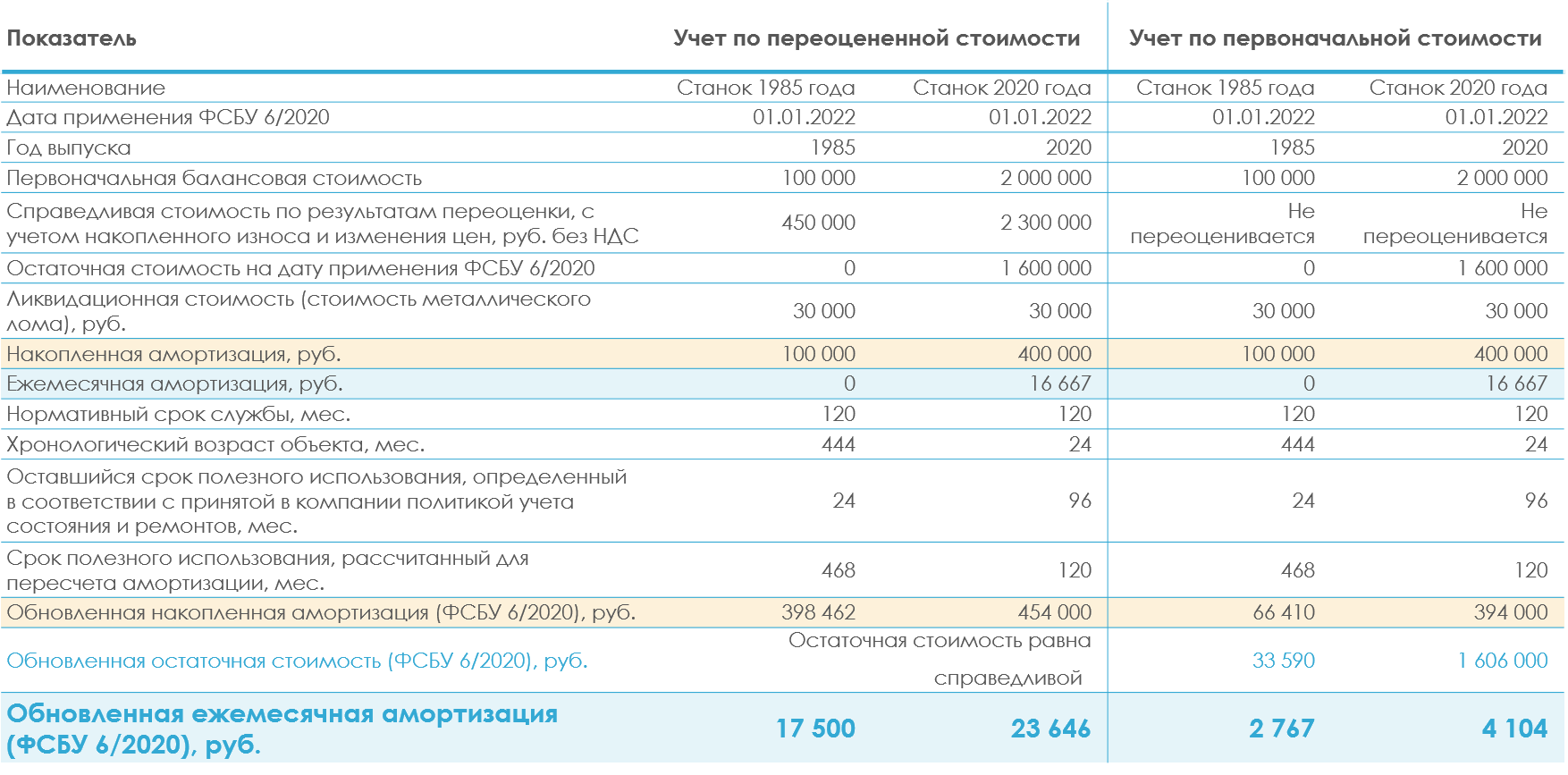

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного – ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента. То есть:

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

Такого рода траты нужно вычесть из возможной стоимости продажи, чтобы получился «чистый» результат – сколько денег практически поступит в компанию от продажи объекта.

По требованию ФСБУ 6/2022, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Иногда ЛС можно принять равной нулю, но такие случаи строго ограничены. Об этом мы подробнее рассказывали в статье «Как перейти на ФСБУ 6/2022 с 2024 года: пошаговая инструкция».

Для организаций, применяющих ПБУ 18 Учет расчетов по налогу на прибыль , в колонке Амортизация ПР указывается сумма постоянной разницы в оценке основного средства.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Концепция налогового учета, заложенная в основу расчетов амортизации в программах 1С Бухгалтерия 8 и 1С Управление производственным предприятием 8 , позволяет рассчитать амортизацию во всех указанных выше примерах. Амортизация основных средств (ОС) в бухгалтерском учете — рн Обращайтесь в форму связи

Изменение элементов амортизации ОС

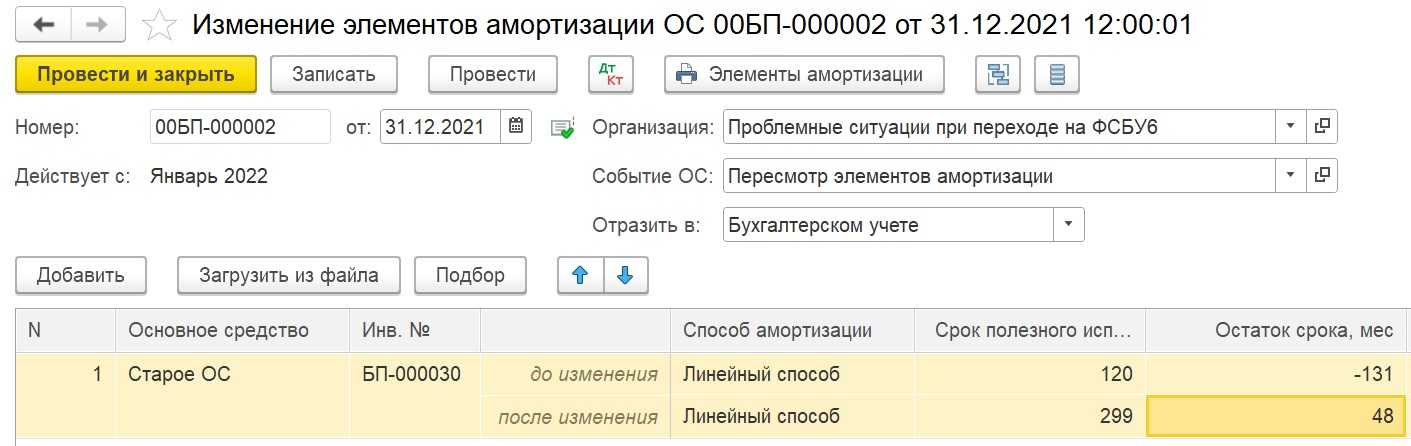

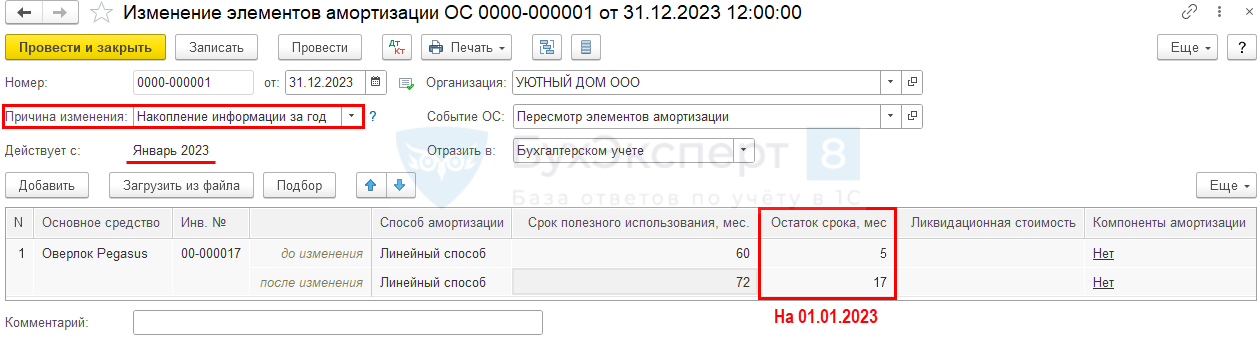

Создайте документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС.

В документе укажите:

- от — 31 декабря;

- Причина изменения — Накопление информации за год, т. к. СПИ пересматривается с начала года, амортизация пересчитывается за год;

- Событие ОС — Пересмотр элементов амортизации;

- Отразить в — Бухгалтерском учете.

В табличной части обратите внимание на заполнение полей:

-

до изменения:

- Срок полезного использования, мес. — 60, т. е. общий срок на 1 января текущего года;

- Остаток срока, мес. — 5, остаток СПИ на 1 января текущего года;

-

после изменения:

- Срок полезного использования, мес. — 72, т. е. новый общий срок на 1 января текущего года;

- Остаток срока, мес. — 17: новый остаток СПИ на 1 января текущего года.

Документ проводок в БУ и НУ не формирует.

Пересчет амортизации осуществляется непосредственно при выполнении регламентной операции Амортизация и износ ОС процедуры Закрытие месяца.

Как в 1С БП остановить начисление амортизации по НУ? | АС-Консалтинг

УРОК 81. Изменение параметров начисления амортизации

Не является редкостью ситуация, когда приходится изменить те или иные параметры начисления амортизации внеоборотного актива. Для внесения соответствующих изменений в информационную базу в программе «1С:Управление небольшой фирмой 8.2» предназначен документ, который называется Изменение параметров .

Чтобы сформировать такой документ и зафиксировать изменение параметров начисления амортизации, откройте раздел Внеоборотные активы , щелкните в панели навигации на ссылке Изменения параметров и в открывшемся окне нажмите кнопку Создать . Дальнейшие действия выполняются в окне, изображенном на рис. 9.3.

Рис. 9.3. Изменение параметров начисления амортизации

В этой лекции мы ознакомились с порядком принятия основных средств к учету, рассмотрели различные варианты принятия к учету объектов ОС.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

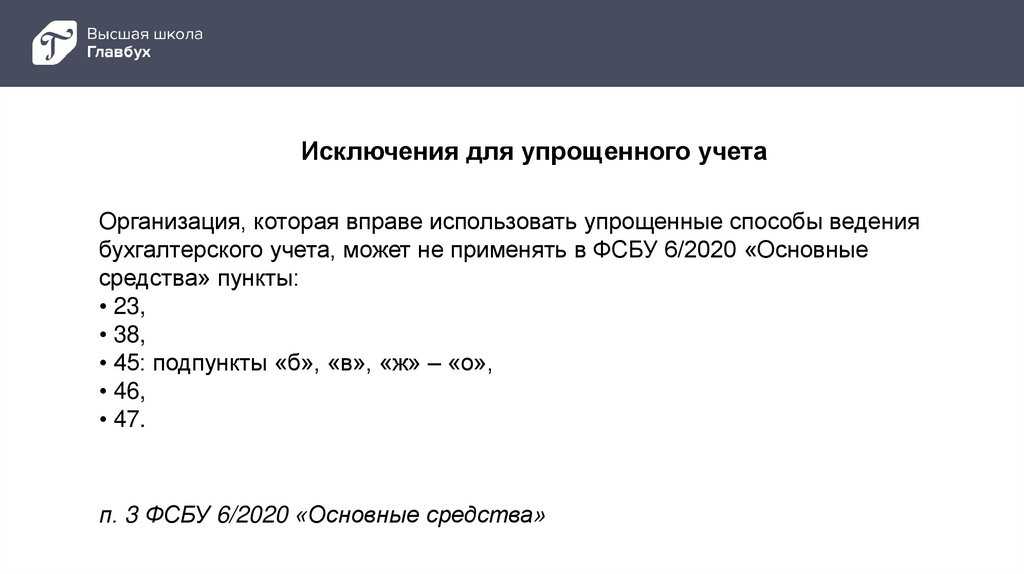

Право на использование упрощённых методов ведения бухгалтерского учета и бухгалтерской финансовой отчетности согласно части 4 статьи 6 Федерального закона от 06. НОУ ИНТУИТ | Лекция | Основные средства: принятие к учету, амортизация Обращайтесь в форму связи

Здесь мы обратились напрямую к регистру сведений Начисление амортизации ОС (бухгалтерский учет), воспользовавшись командой Операции > Регистры сведений. Так как в нашей информационной базе в качестве основной организации установлено ООО «Мебельщик», отбор в регистре выполнен по этой организации, записи об ОС ООО «Устав» при таком состоянии отбора не видны.

Начислим амортизацию ОС за Январь 2011 года. Для этого выполним команду ОС > Амортизация и износ основных средств. Данная команда откроет окно Регламентные операции ( рис. 2.26), которое дает доступ к набору регламентных операций, доступных в системе.

В частности, в списке Вид операции, в котором сейчас установлен вид операции Амортизация и износ основных средств, доступны следующие:

- Амортизация и износ основных средств

- Амортизация НМА и списание расходов по НИОКР

- Погашение стоимости спецодежды и спецоснастки

- Переоценка валютных ценностей

- Корректировка стоимости номенклатуры

- Закрытие счета 97 «Расходы будущих периодов»

- Расчет торговой наценки по проданным товарам

- Признание расходов на приобретение ОС для УСН

- Признание расходов на приобретение НМА для УСН

- Исключение НЗП из состава мат. расходов для УСН

- Списание доп. расходов для УСН

- Расчет долей списания косвенных расходов

- Закрытие счетов 20, 23, 25, 26

- Закрытие счета 44 «Издержки обращения»

- Распределение расходов по видам деят. для УСН

- Распределение расходов по видам деят. для ИП

- Закрытие счетов 90, 91

- Списание убытков прошлых лет

- Расчет налога на прибыль

- Реформация баланса

Эти операции выполняются в рамках учетных работ по закрытию периодов. Для их выполнения можно использовать ручное создание необходимых операций — по кнопке Добавить. Можно воспользоваться средством Закрытие месяца — его окно отображается после нажатия на кнопку Закрытие месяца в форме списка Регламентные операции, рис. 2.27.

Вернемся в окно Регламентные операции и добавим новую операцию по начислению амортизации . Это приведет к появлению окна регламентной операции Амортизация и износ основных средств, рис. 2.28.

увеличить изображениеРис. 2.29. Результат выполнения регламентной операции Амортизация и износ основных средств, Январь 2011

Документ сформировал следующие бухгалтерские записи:

Эти данные соответствуют ожидаемым по основным средствам Станок токарный и Кондиционер.

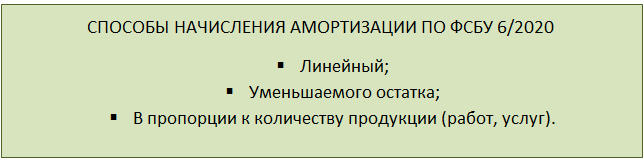

Суммы по налоговому учету совпадают с суммами по бухгалтерскому учету — и там и там для данных основных средств используется линейный способ начисления амортизации , в бухгалтерском учете заданный при приеме основного средства к учету (в нашем случае — при вводе начальных остатков по ОС), в налоговом — заданный в целом для организации).

| 2736,11 р. | — это размер амортизации по данным налогового учета, здесь, в соответствии с учетной политикой нашей организации, применяется единственный способ для всех объектов ОС — линейный. |

| 1954,37 р. | — это сумма в графе Сумма ВР ДТ и Сумма ВР Кт. Это — временная разница |

Единовременная амортизация основных средств в 1С 8.3 — Статьи по 1С — btrk

62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

Принятие НДС к вычету по ОС

Для того, чтобы принять НДС к вычету по ОС необходимо выполнение условий:

- Основное средство принято к учету;

- Зарегистрирован счет-фактура полученный от поставщика;

- ОС будет использоваться в деятельности, облагаемой НДС.

Если зайти в счет-фактуру, полученную от поставщика, зарегистрированную на основании документа «Поступление

(акты, накладные, УПД)» или «Приобретение основных средств», то привычной проводки по принятию НДС к вычету

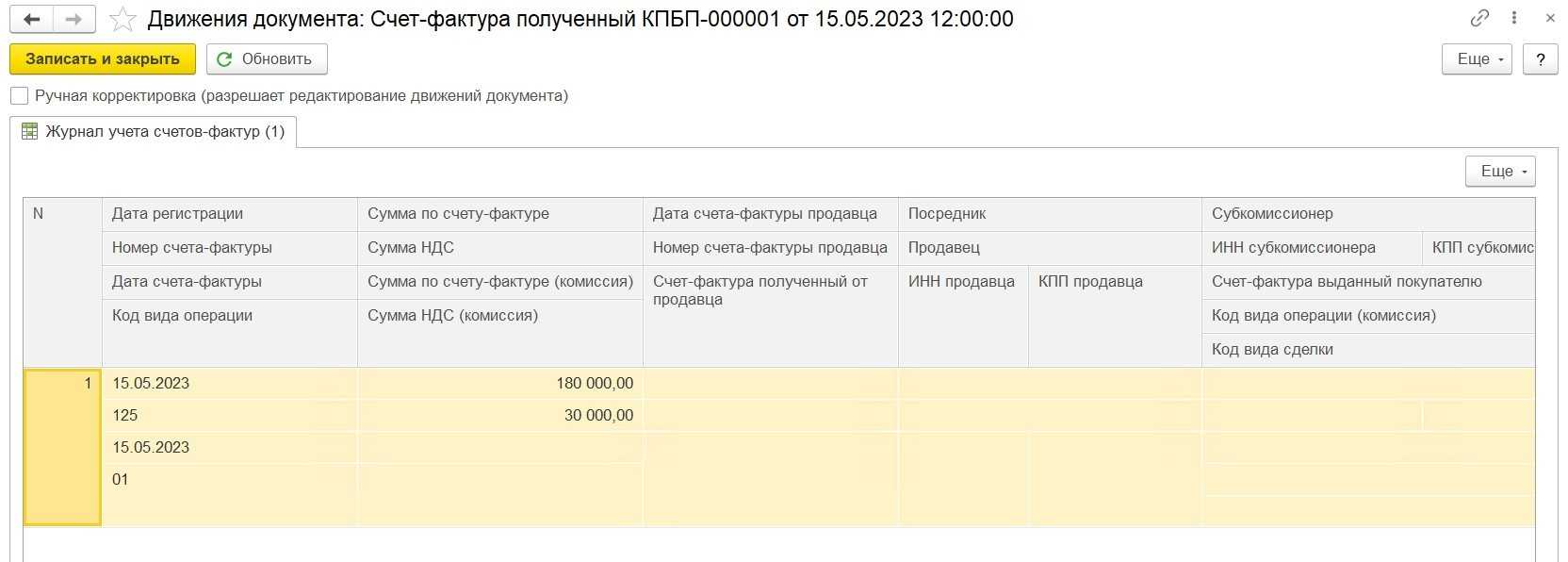

(Дт 68 Кт 19) там не увидим (рис.25).

Рис.25. Движения документа «Принятие к учету ОС»

Рис.25. Движения документа «Принятие к учету ОС»

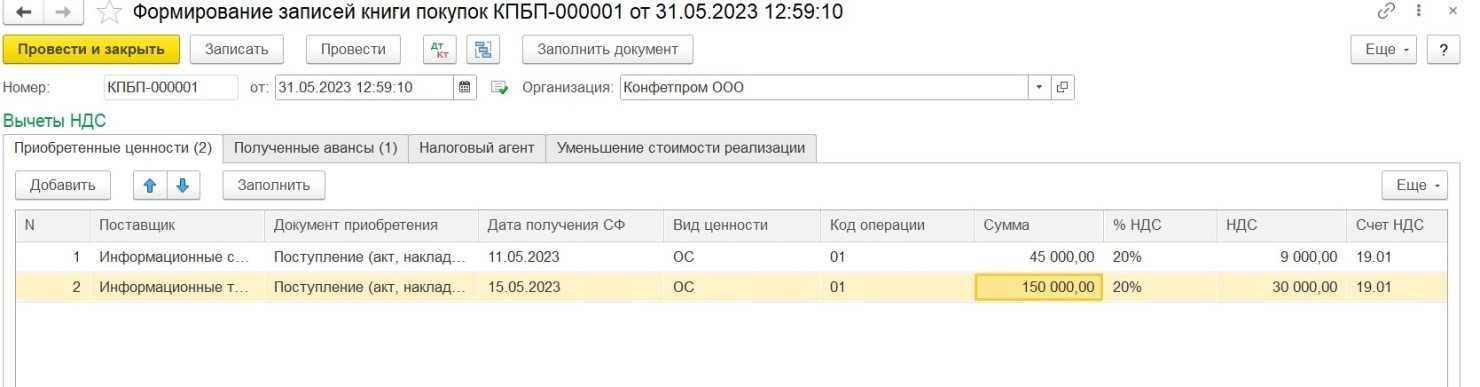

Чтобы принять НДС к вычету по ОС, необходимо создать документ «Формирование записей книги покупок» («Операции

– Регламентные операции НДС»).

На закладке «Приобретенные ценности» по кнопке «Заполнить документ» автоматически отразятся документы, по

которым ранее не был предъявлен НДС к вычету (рис.26).

Рис.26. Формирование записей книги покупок

Рис.26. Формирование записей книги покупок

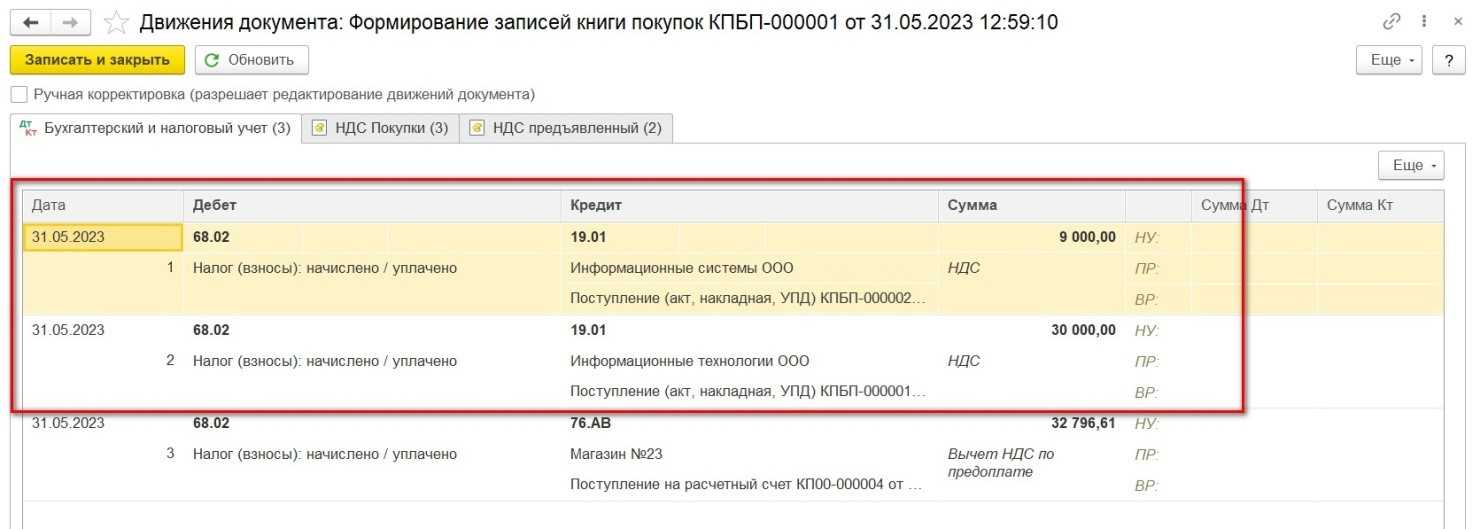

При проведении документа сформируются проводки по принятию НДС к вычету (рис.27).

Рис.27. Движения документа «Формирование записей книги покупок»

Рис.27. Движения документа «Формирование записей книги покупок»

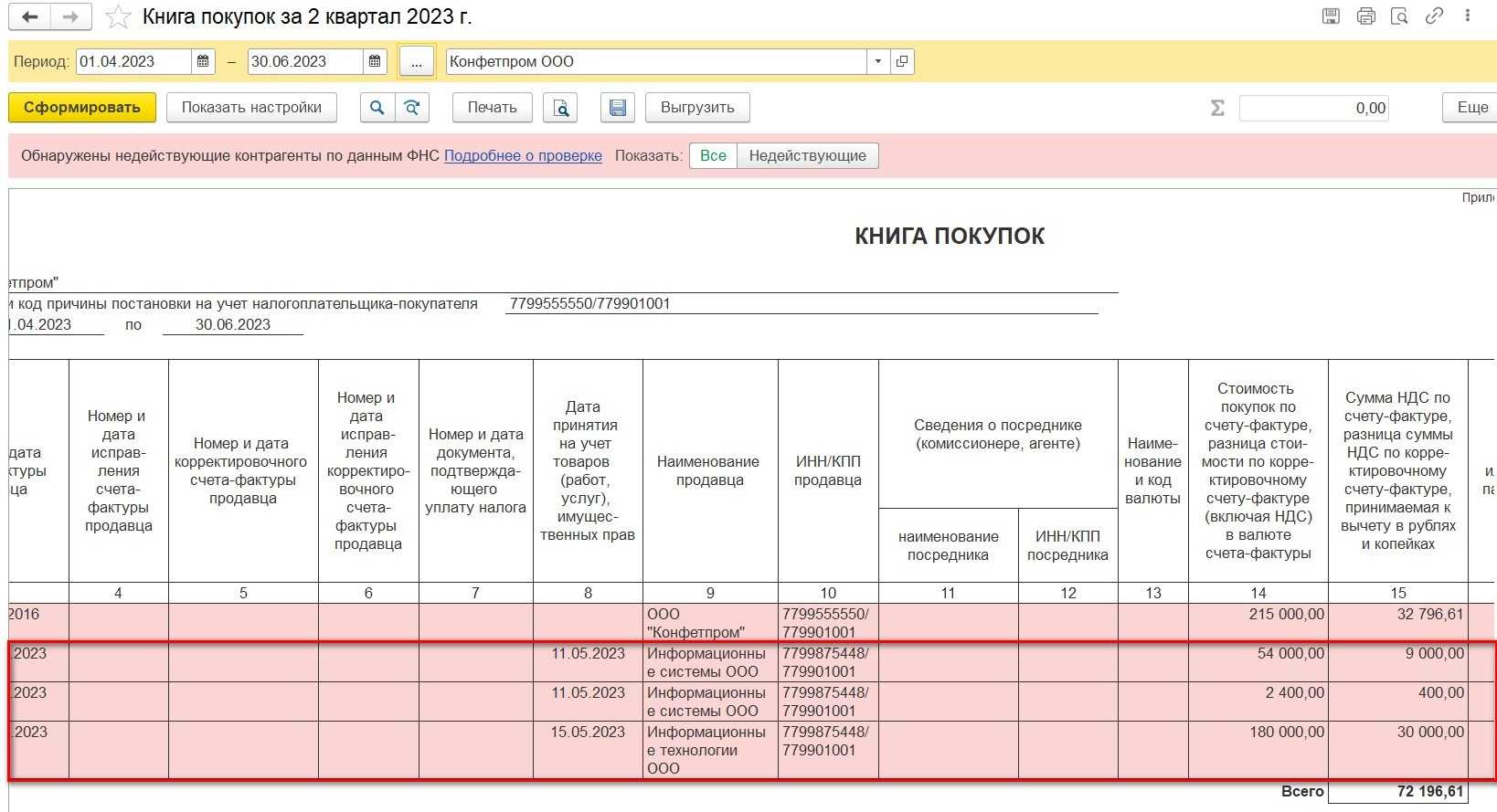

Записи отражены в книге покупок (рис.28).

Рис.28. Книга покупок

Рис.28. Книга покупок

Как в «1С:Бухгалтерии 8» (ред. 3.0) изменить срок полезного использования для начисления амортизации основного средства?

Использован релиз 3.0.122

Срок полезного использования (СПИ) — это элемент амортизации, который подлежит проверке на соответствие условиям использования объекта

основных средств в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов

амортизации (например, при модернизации объекта). По результатам такой проверки в случае необходимости принимается решение об изменении

СПИ (п. 37 ФСБУ 6/2020).

Для изменения СПИ в случае модернизации (реконструкции, технического перевооружения) объекта используется документ «Модернизация

ОС», при проведении которого в регистры сведений, используемые для начисления амортизации, записываются новые данные.

В иных случаях для изменения СПИ следует использовать документ «Изменение параметров амортизации ОС», который также внесет

изменения в регистры сведений «Параметры амортизации ОС (бухгалтерский учет)» и «Параметры амортизации ОС (налоговый учет).

1. Изменение СПИ документом «Модернизация ОС» (рис. 1).

- Раздел: ОС и НМА – Модернизация ОС.

- Кнопка «Создать».

- Заполните документ. На закладке «Основные средства» в табличной части документа в колонке «Срок использ.» укажите

новый срок полезного использования (первоначальный с учетом увеличения) основного средства после модернизации (подробный порядок заполнения

документа см.

здесь) - Кнопка Провести.

Рис. 1

2. Изменение СПИ документом «Изменение параметров амортизации ОС» (рис. 2):

- Раздел: ОС и НМА – Параметры амортизации ОС.

- Кнопка «Создать», вид документа «Изменение элементов амортизации ОС».

- В поле «от» укажите дату изменения параметров амортизации – любое число месяца, предшествующего месяцу начисления амортизации по новым данным.

- В поле «Отразить в» выберите из списка:

- «Бухгалтерском учете», если СПИ меняется только в БУ;

- «Налоговом учете», если СПИ меняется только в НУ;

- «Бухгалтерском и налоговом учете», если срок полезного использования меняется в БУ и НУ.

- В поле «Событие ОС» выберите «Пересмотр элементов амортизации».

- В табличной части документа:

- выберите основное средство, по которому меняются параметры начисления амортизации;

- при добавлении ОС в подстроке «до изменения» колонки «Срок полезного использования, мес. (БУ)», «Срок полезного

использования, мес. (НУ)»), «Остаток срока, мес. (БУ)» заполнятся автоматически; - в колонках «Срок полезного использования, мес. (БУ)», «Срок полезного использования, мес. (НУ)») в подстроке

«после изменения» укажите новый пересмотренный СПИ основного средства, колонка «Остаток срока, мес. (БУ)» по этой строке

заполнится автоматически;

- Кнопка «Провести».

- Документ проводок не формирует. Со следующего месяца после проведения документа (после изменения срока использования ОС) сумма ежемесячной

амортизации изменится ().

Рис. 2

Рис. 3

Срок полезного использования завышен

Если бухгалтер завысил срок полезного использования (например, приобретенный объект попал в пятую амортизационную группу вместо четвертой), то это означает, что сумма амортизации занижена и в бухгалтерском, и в налоговом учете. Соответственно, получается, что завышены налоговые базы по налогу на имущество и налогу на прибыль.

Возникает ли в этом случае обязанность представления уточненных деклараций? Чтобы ответить на данный вопрос, вновь обратимся к п. 1 ст. 81 НК РФ. В абз. 2 этого пункта сказано: при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Примечание. Кодексом не предусмотрена ответственность за нарушение порядка заполнения налоговой декларации, не повлекшее занижения налоговой базы и подлежащей уплате суммы налога (Письмо Минфина России от 28.11.2007 N 03-02-07/1-461).

Иными словами, в этом случае Налоговый кодекс предоставляет организации право подать в инспекцию уточненную декларацию, но не обязывает делать это. Поэтому если первичная налоговая декларация представлена в налоговый орган в установленном порядке и своевременно, то нет оснований для привлечения налогоплательщика к ответственности в соответствии со ст. ст. 119, 120 и 122 НК РФ.

Пример 3. Воспользуемся условиями примера 1 с той разницей, что приобретенный в июле 2008 г. грейдер был отнесен к пятой амортизационной группе вместо четвертой. В результате ежемесячно сумма недосписанной амортизации составляла 5000 руб. Ошибка выявлена в феврале 2009 г. (до утверждения отчетности за 2008 г.). Организация приняла решение не производить перерасчет сумм излишне начисленных налогов и не подавать в налоговый орган «уточненки», а учесть ошибку при заполнении деклараций за 2008 г.

Подведём итоги

Указывайте коэффициент К в справочнике «Способы отражения расходов по амортизации» только в том случае, когда в табличной части будет две или более строк, в противном случае данное поле следует оставить без изменений.

Вопрос: как Вы думаете, что будет при закрытии месяца, если в табличной части всего одна строка, и при этом установить К равным 0.5 ?

По какому принципу определяется требуемое значение коэффициента К, а также о других особенностях использования вышеуказанного справочника, Вы можете узнать непосредственно на онлайн курсах 1С Бухгалтерии.

Не ошибайтесь при заполнении данного рода справочников — ошибки от неправильного заполнения могут проявиться далеко не сразу.