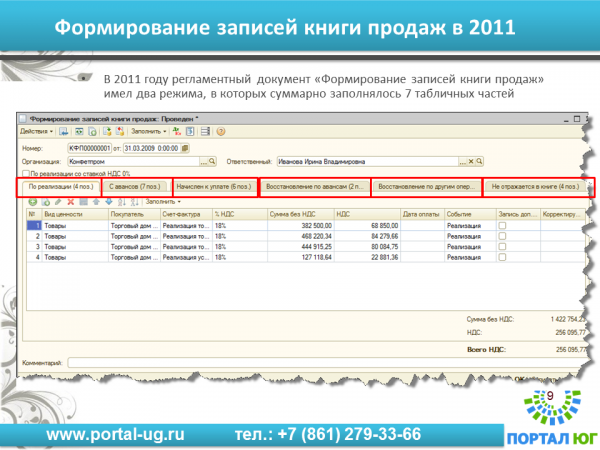

Заполнение дополнительных листов

В 2017 году форма не претерпела особых изменений. В редакции Постановления Правительства 1137 2011 года указывается на необходимость заполнения следующих полей регистра:

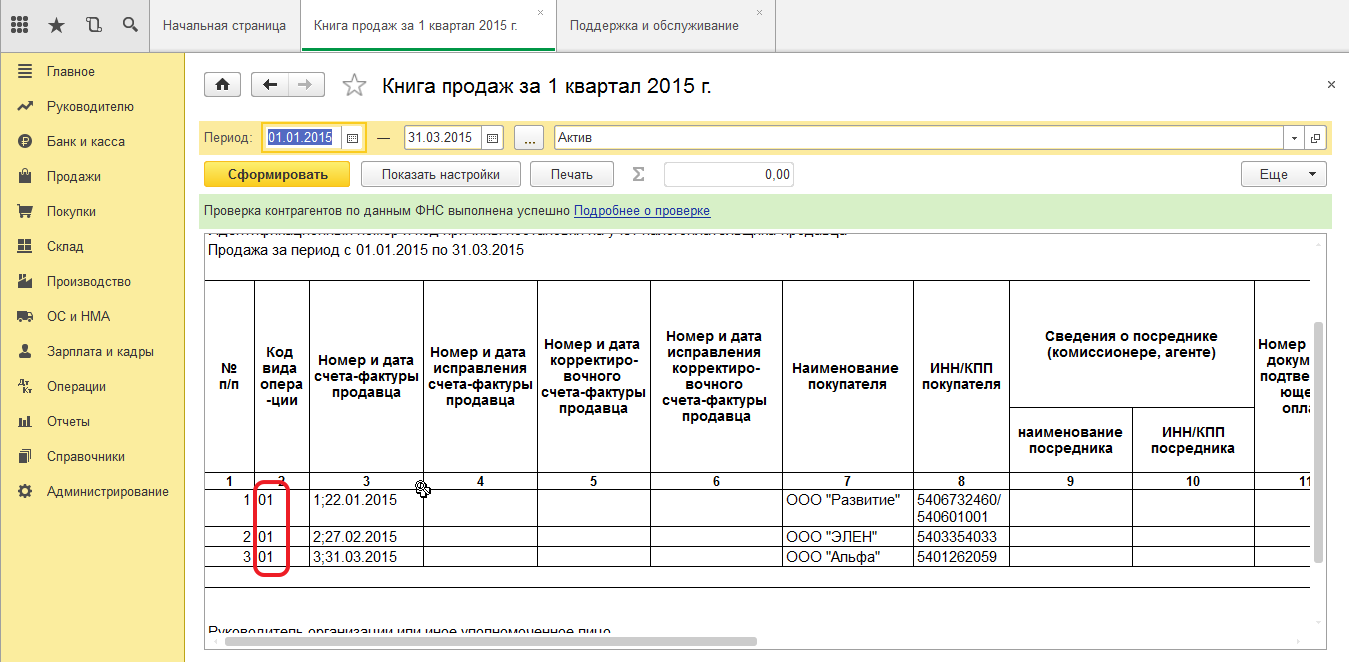

- Номера порядкового;

- Наименования покупателя (полного и сокращенного). Должно соответствовать учредительным документам;

- Номеров налогоплательщика – ИНН, КПП;

- Налогового периода, в котором произошла корректировка сумм и иных сведений. Сделать это нужно до внесения исправлений;

- Дату оформления.

Ошибочные записи в самой книге исправляются по-разному, в зависимости от того, завершился квартал или еще нет. Внутри налогового периода записи следует оформлять в основном регистре с отражением минусовых данных.

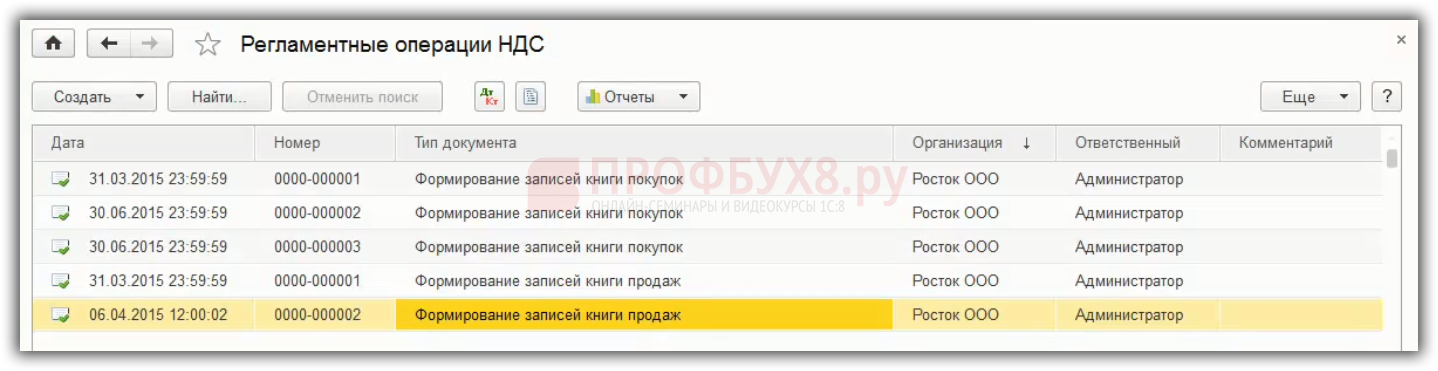

Формирование книги покупок в 1С 8.3 пошаговая инструкция

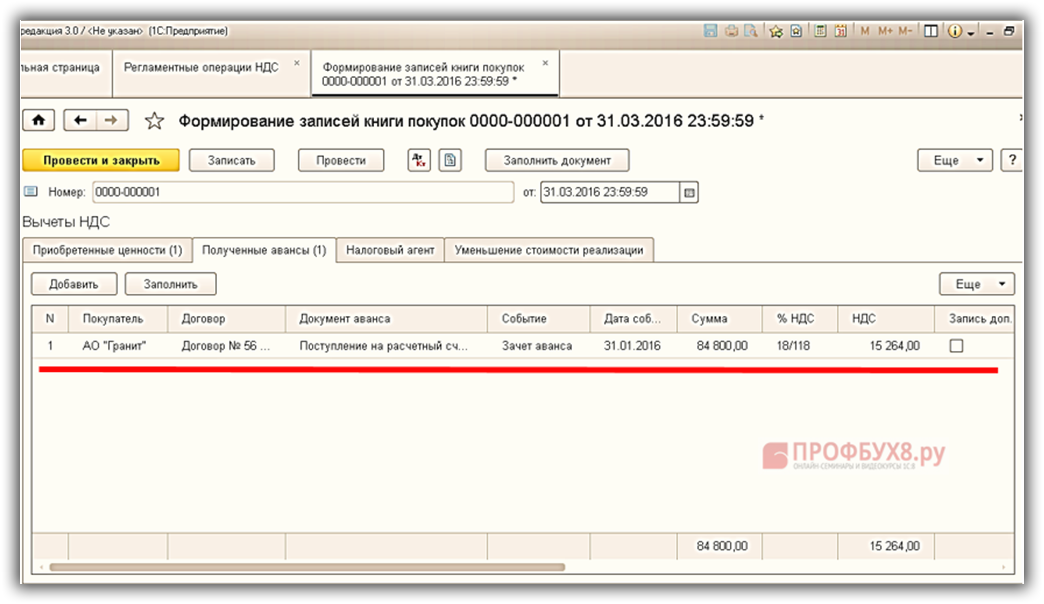

Книга покупок в 1С 8.3 формируется по записям в регистре накопления НДС покупки . Если нужно чтобы какая-то запись отразилась в книге покупок, нужно занести ее именно в этот регистр.

Рассмотрим подробнее, какие документы делают в него записи.

Запись в книгу покупок в 1С 8.3

В 1С есть два основных способа внести запись в книгу покупок:

- при регистрации первичного документа (Счет-фактура полученный, ГТД по импорту и т.д.);

- через документ Формирование записей книги покупок.

Отражение НДС в книге покупок с помощью первичного документа (счет-фактуры) подходит для всех поступлений ТМЦ, работ, услуг, кроме поступления ОС и НМА, а также для отражения НДС с выданных авансов, возвратов и т.д. Для ОС и НМА обязательно должен быть введен документ Формирование записей книги покупок.

Для отражения НДС в книге покупок при регистрации счета-фактуры (документа ГТД по импорту ) установите флажок Отразить вычет НДС в книге покупок датой получения (для документа ГТД по импорту флажок Отразить вычет НДС в книге покупок ).

Движения по регистру НДС Покупки :

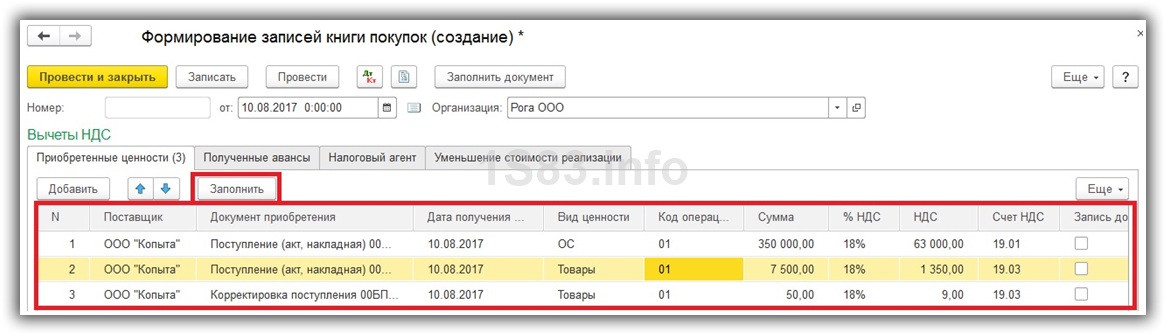

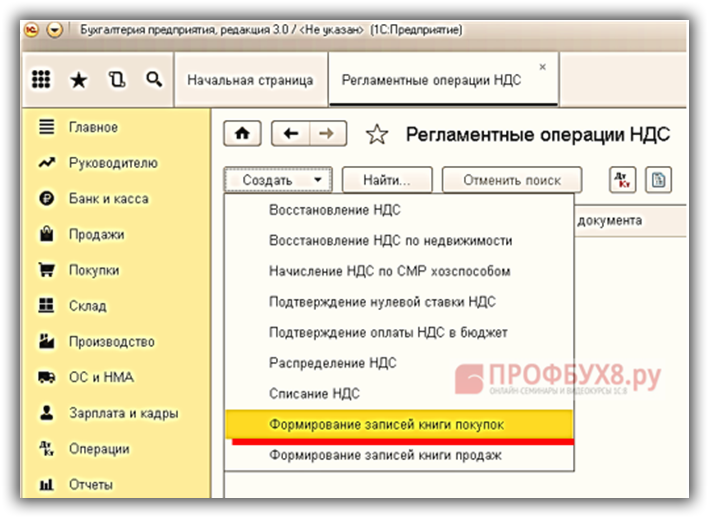

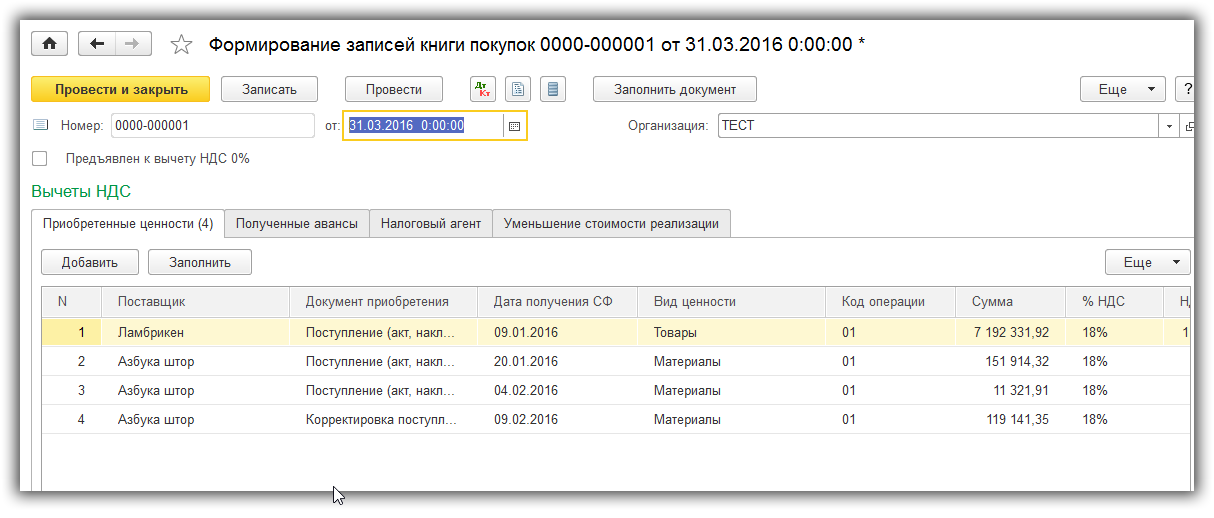

Документ Формирование записей книги покупок

Документ Формирование записей книги покупок универсален. НДС, вычет по которому не был осуществлен при регистрации счета-фактуры, отражается в данном документе.

Создать его можно в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для отражения НДС в книге покупок заполните необходимые вкладки по кнопке Заполнить или же весь документ по кнопке Заполнить документ .

Движения по регистру НДС Покупки :

Ручное заполнение

Но бывают случаи, когда нужно вручную внести запись в книгу покупок (например, отсутствует первичные документы). Для таких ситуаций в 1С предназначен документ Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету .

Если в документе установлен флажок Использовать как запись книги покупок , то для отражения НДС в книге покупок документ Формирование записей книги покупок не создается.

Как сформировать книгу покупок в 1С 8.3

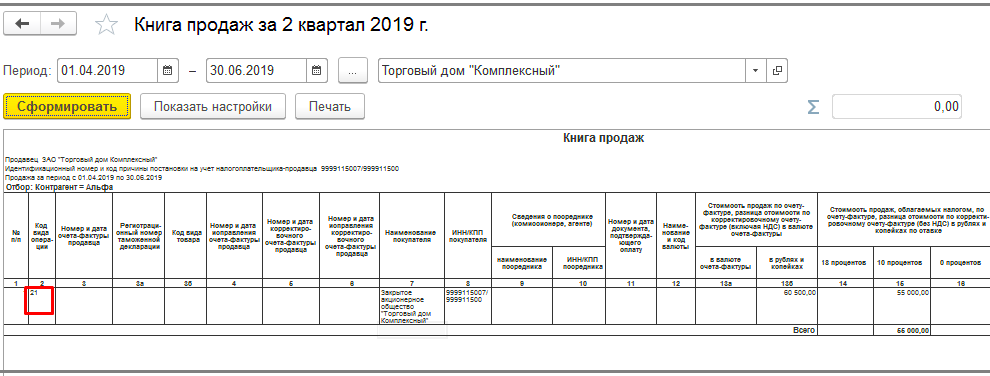

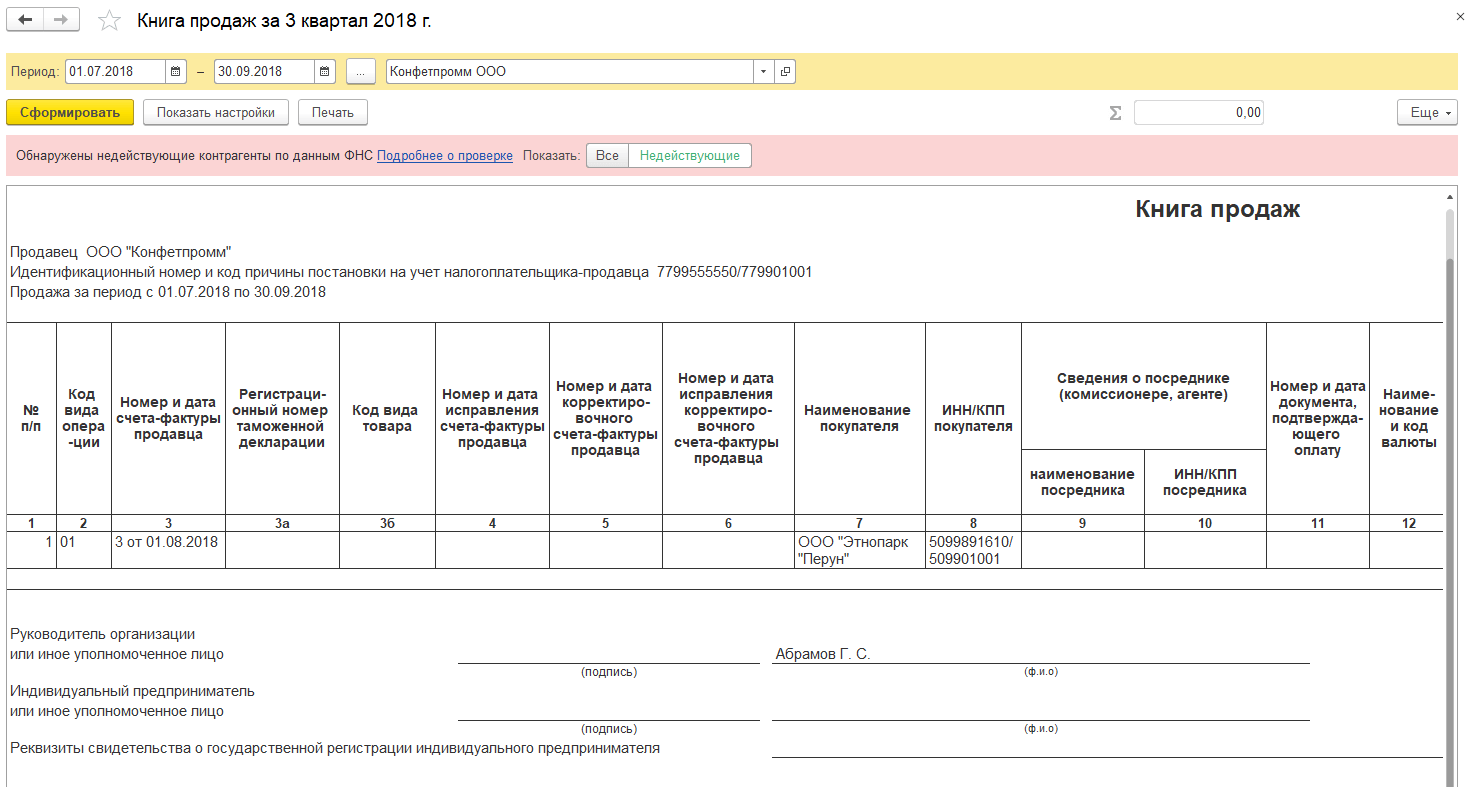

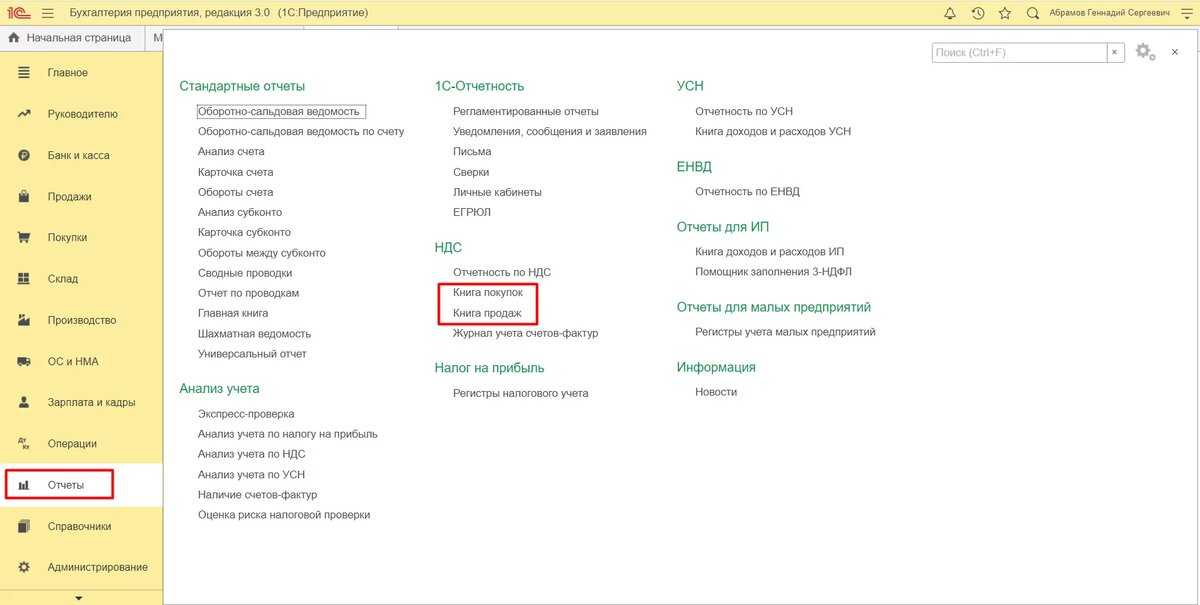

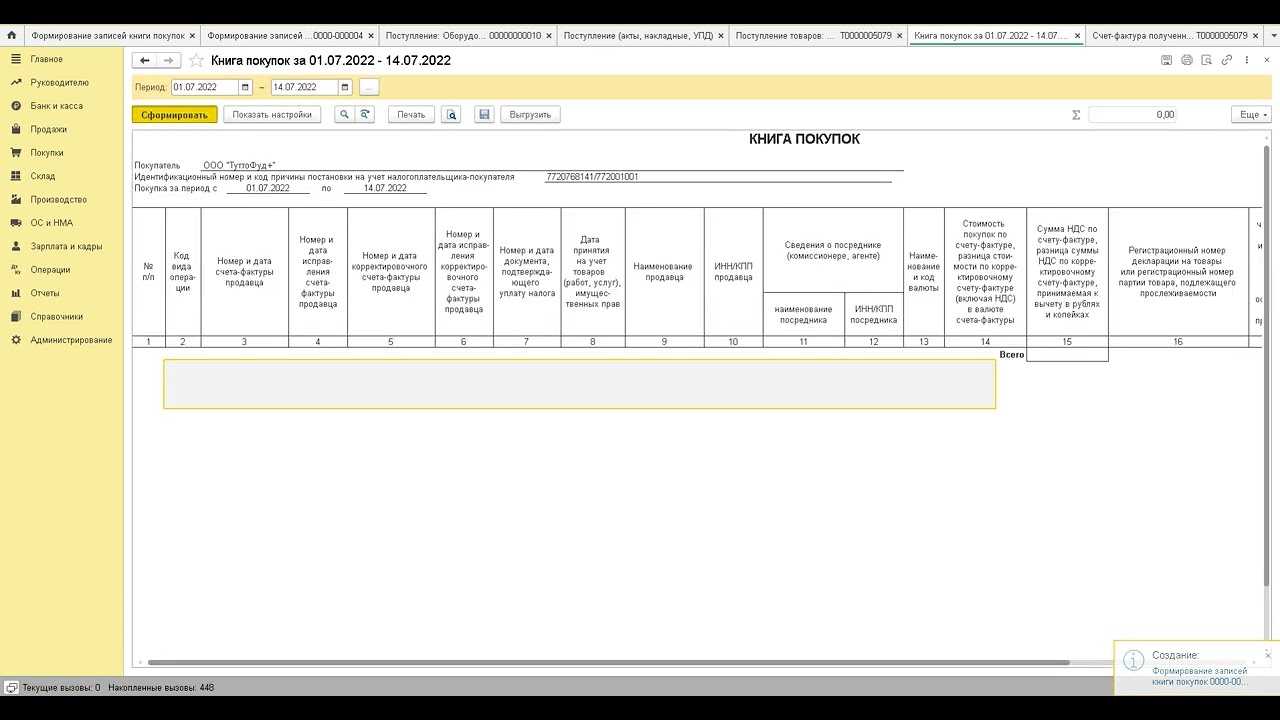

Где найти книгу покупок в 1С 8.3? Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок .

Дополнительные настройки отчета Книга покупок можно осуществить по кнопке Показать настройки .

Здесь можно выставить отбор по контрагенту для проверки записей в поле Контрагент для отбора , а также настроить вывод данных на печать.

Распечатать книгу покупок из 1С можно по кнопке Печать . PDF

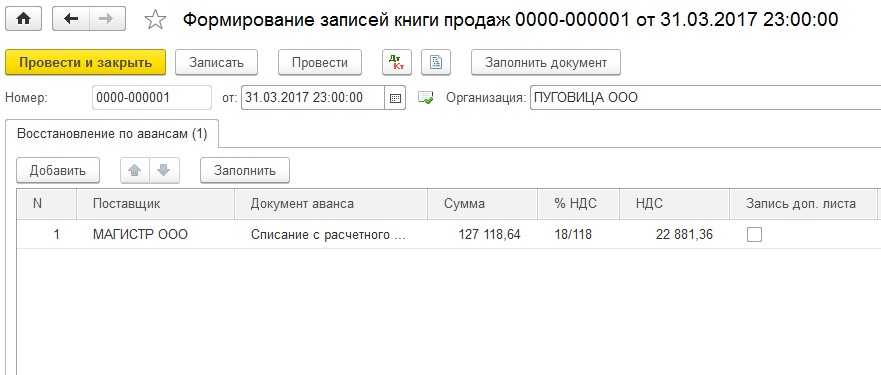

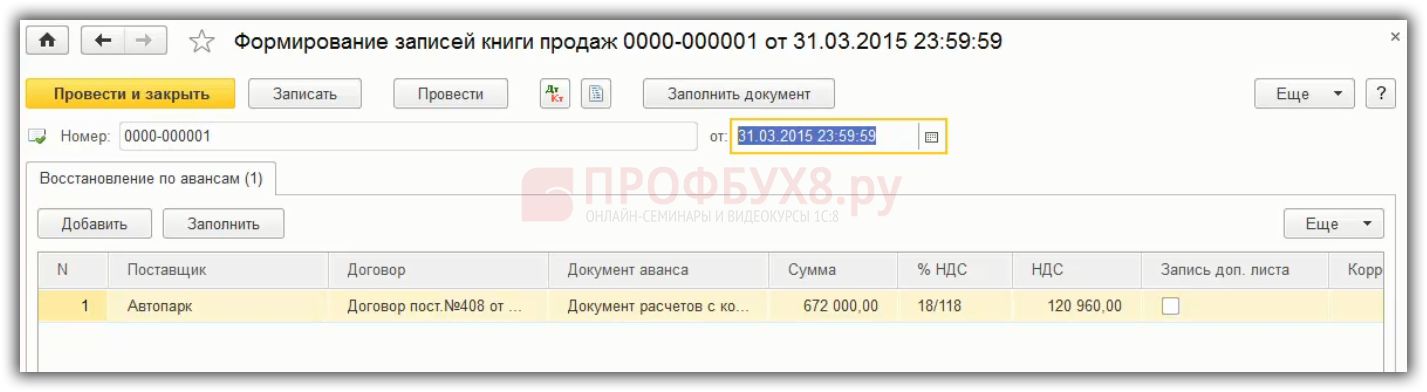

Запись в дополнительный лист книги покупок в 1С 8.3

Создайте в 1С документ Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Чтобы запись попала в доп. лист книги покупок, установите:

- от — 26.07.2018: дата исправления ошибки;

- флажок Запись доп. листа ;

- Корректируемый период — 31.03.2018: период, в котором совершена ошибка.

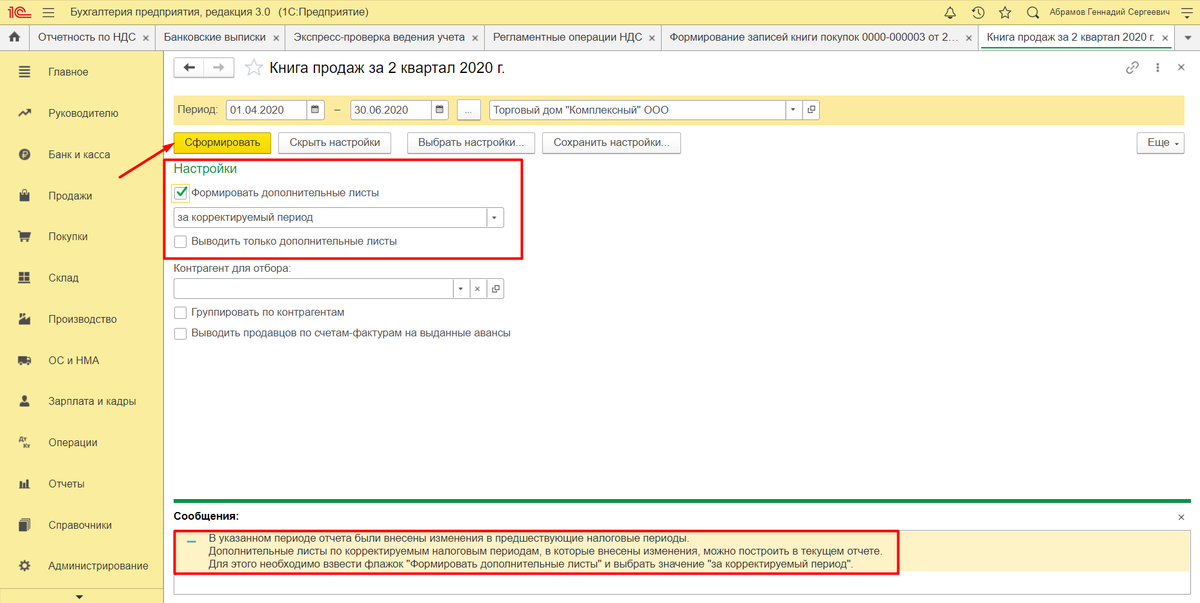

Формирование дополнительных листов книги покупок в 1С 8.3

Дополнительный лист книги покупок в 1С 8.3 печатается также из отчета Книга покупок в разделе Отчеты – НДС – Книга покупок .

Чтобы сформировать дополнительные листы книги покупок в 1С, необходимо по кнопке Показать настройки установить флажок Формировать дополнительные листы .

- за текущий период — если задан Период , в который вносились изменения, например, 1 квартал;

- за корректируемый период — если задан Период , в котором вносились изменения, например, 3 квартал.

Если установлен флажок Выводить только доп. листы , то будут сформированы исключительно дополнительные листы. Если флажок не установлен, то дополнительные листы будут отражаться после основных записей книги покупок.

Распечатать доп. листы книги покупок из 1С можно по кнопке Печать . PDF

Как в 1С внести корректировки в книги покупок и продаж. Первичный документ

В уже кажущийся далеким 2015 г. была введена в работу система АСК НДС-2, которая автоматически проводит перекрестные сверки налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур на предмет соответствия контрагентов, сумм и дат. Началась тотальная сверка книг поставщиков и покупателей. Поначалу чего только не приходилось решать бухгалтеру!

Проблемы возникали самые разные: как ошибки самих налогоплательщиков, так и отсутствие законодательных норм, регулирующих данный процесс. 20 сентября 2016 г. Минфин выпустил письмо № СД-4-3/17657@, в котором подробно и обстоятельно описаны правила отражения корректировочных документов, а в преддверии повышения ставки НДС уже ФНС выпустила письмо от 23.10.2018 № СД-4-3/20667@, в котором, избавив налогоплательщиков от лукавого мудрствования, постановила, что теперь счет-фактура во всех видах корректировок и возвратов отражается как корректировочный, выставленный поставщиком.

Все мы работаем в основном с первичной документацией, но при корректировках одни документы становятся «первичнее» других. А именно, документ-основание корректировки или возврата – первичный вариант регистрации факта хозяйственной жизни предприятия

Разницы между счетом-фактурой из корректировки и возврата нет: что первый, что второй имеют одинаковый вид и порядковую нумерацию, первая корректировка – № 1, вторая – № 2 и т.д., поэтому не будем заострять на них внимание, а перейдем к самой сути отражения таких документов в книгах. Вариантов тут может быть два: когда первичный документ и его корректировка прошли в одном квартале и когда они, к великой нашей скорби, оказались в разных кварталах

Давайте подробно остановимся на обоих этих вариантах.

Как зарегистрировать право собственности на ипотечную квартиру?

https://youtube.com/watch?v=GKwYs5Dk5zc%26pp%3DygVW0J3QsCDQvtGB0L3QvtCy0LDQvdC40Lgg0YfQtdCz0L4g0YHQvtC30LTQsNGO0YLRgdGPINC00L7QvyDQu9C40YHRgtGLINCyIDIwMjMg0LPQvtC00YM%253D

Нюансы отражения в 1С

автоматизированной программе 1С

- Все сформированные листы необходимо формировать в текущем периоде, программа же их будет показывать в следующих периодах;

- Чтобы завести дополнительный лист книги покупок, необходимо выполнить действия следующих разделах:

- Сформировать записи (занести счета-фактуры), принятые к учету в текущем периоде в самой книге покупок (формирование новых записей);

- Вызовом счет-фактуры из реестра. В документ можно внести исправления, которые отразятся в необходимом периоде.

- Бухгалтеру не следует оставлять пустых полей. В зависимости от настроек программа может не дать провести документ или будет показывать до момента ее устранения.

Вне зависимости от того, какой необходимостью была вызвана корректировка, следует отнестись к ее оформлению очень ответственно. Именно такие исправления являются излюбленным вопросом для проверки.

Формирование дополнительного листа книги продаж в «1С:Бухгалтерия 8» показано в данном видео:

Зачем нужен лист согласования

Как известно, в любой сделке всегда участвуют минимум две стороны. Обычно письменный договор, по которому предстоит работать, предоставляет исполнитель и договор этот, как правило, типовой. Понятно, что он не всегда может устраивать вторую сторону в полном объеме, причем спорные моменты могут касаться самых разных аспектов: сроков изготовления, формы оплаты, нюансов производства или поставки продукции и т.д.

Лист согласования в таких случаях – документ незаменимый. Представитель каждого отдела, куда договор поступает на согласование, ставит в нем свои замечания и предложения, которые отвечают требованиям предприятия в том или ином вопросе договорной политики фирмы. Все эти отметки направлены на то, чтобы учесть интересы организации и минимизировать ее риски.

Таким образом, в дальнейшем лист позволяет избежать различных проблем и недоразумений, являясь своего рода «охранной грамотой».

Формирование первичных документов на бумажном носителе

При установлении правил документооборота автономным учреждениям необходимо учитывать положения Приказа Минфина России от 30.03.2015 № 52н, предусматривающие приоритетность формирования первичных учетных документов и регистров бухгалтерского учета по унифицированным формам в виде электронных документов.

Формирование на бумажном носителе первичных учетных документов по унифицированным формам документов, утвержденным Приказом № 52н, допустимо в следующих случаях (Письмо Минфина России № 02-07-07/98091):

-

при обеспечении соблюдения требований законодательства РФ о защите обрабатываемых персональных данных, а также сведений, составляющих государственную тайну, и иной информации с ограниченным доступом, не содержащей сведения, составляющие государственную тайну;

-

при отсутствии технической возможности (при условии представления в бухгалтерию электронного образа такого документа).

* * *

В заключение определим основные мероприятия, которые необходимо реализовать для обеспечения успешного перехода на применение Приказа № 61н с 1 января 2023 года:

1. Привести учетную политику автономного учреждения в соответствие требованиям Приказа № 61н, в том числе внести дополнения в график документооборота с учетом использования электронных документов (определить сроки формирования, подписания, утверждения электронных документов, передачи первичных (сводных) учетных документов для их отражения в бухгалтерском учете).

2. Обеспечить наличие в программном продукте, используемом автономным учреждением для ведения бухгалтерского учета, реализованных форм электронных первичных учетных документов и регистров бухгалтерского учета, которые обязательны к применению с 1 января 2023 года.

3. Обеспечить техническую возможность обмена электронными документами.

4. Определить список лиц, ответственных за формирование и подписание электронных документов.

5. Обеспечить всех сотрудников, составляющих и подписывающих электронные документы, простой ЭП или ЭЦП в соответствии с полномочиями на подписание и утверждение документов, определенных Приказом № 61н.

6. Обеспечить всех должностных лиц, утверждающих и согласовывающих электронные документы, ЭЦП.

7. Провести мероприятия по синхронизации справочников ГИИС «Электронный бюджет» и программного продукта, используемого в автономном учреждении для ведения бухгалтерского учета.

Обращаем внимание на то, что Приказом Минфина России от 28.06.2022 № 100н вносятся изменения в Приказ № 61н. В перечень форм электронных первичных учетных документов добавят формы:

В перечень форм электронных первичных учетных документов добавят формы:

-

0510448 – акт о приеме-передаче объектов нефинансовых активов;

-

0510450 – накладная на внутреннее перемещение объектов нефинансовых активов;

-

0510451 – требование-накладная;

-

0510452 – акт приемки товаров, работ, услуг;

-

0510453 – извещение о трансферте, передаваемом с условием;

-

0510521 – заявка – обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо.

В перечень электронных регистров бухгалтерского учета добавят формы:

-

0509211 – карточка учета капвложений;

-

0509214 – карточка учета права пользования нефинансовым активом.

Корректировка поступления товара

На основании ранее созданного поступления товара имеется возможность создать документ корректировки. Для этого откроем ранее созданный документ №789 от 15.06.2016

Покупки -> Покупки -> Поступление (акт, накладная)

и с помощью кнопки «Создать на основании»

создадим документ корректировки:

У номенклатуры теперь есть две строки:

- до изменения — цена и количество исходного документа

- после изменения — устанавливается новая цена или количество

Также поставщик нам на 100 руб. повысил стоимость транспортных ):

Формируются записи в регистрах на изменившуюся сумму:

После проведения документа корректировки зарегистрируем корректировочный счет-фактуру:

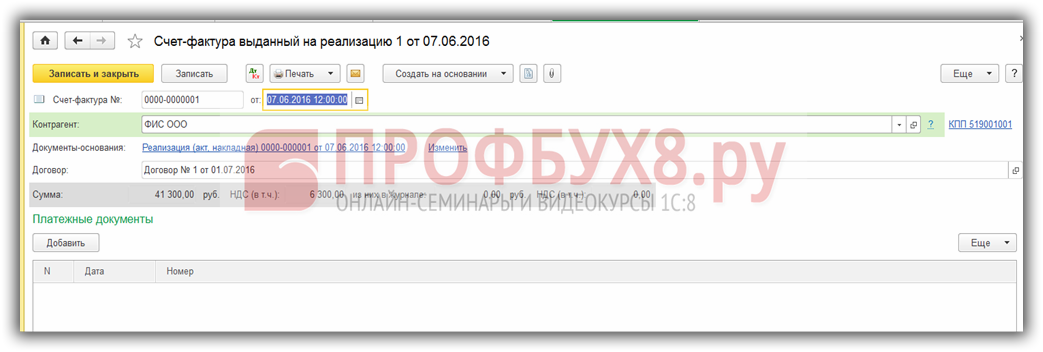

Как сделать счет-фактуру в 1С 8.3 Бухгалтерия

Согласно Налоговому кодексу РФ п.3 ст. 169 гл.21 организации и предприниматели, которые не используют специальные режимы налогообложения УСН, ЕНВД и т.д, обязаны составить счет–фактуру по всем операциям, подлежащим налогообложению НДС:

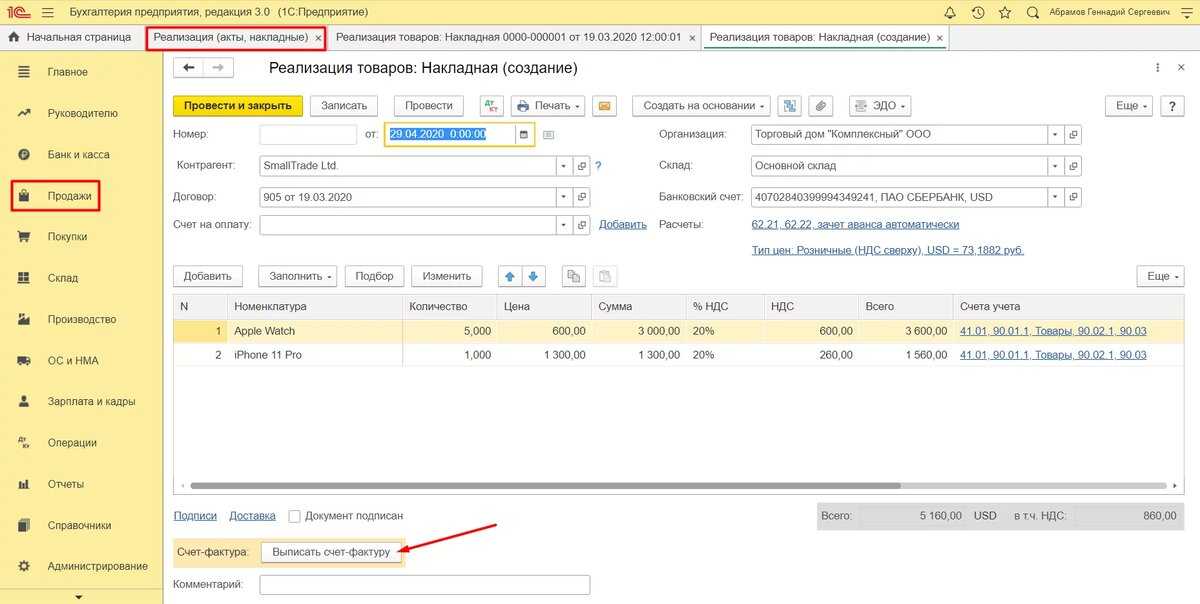

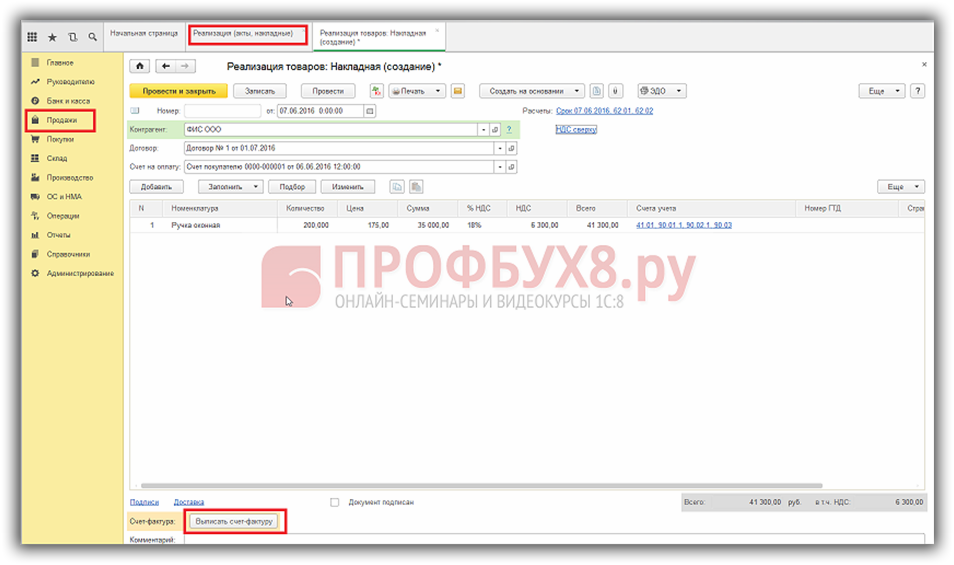

Счет-фактуры для отправки покупателям в 1С 8.3 легко создаются в заполненном документе на продажу по команде Выписать счет-фактуру:

Как правильно сформировать счет-фактуру выданный в 1С 8.2 (8.3) смотрите в нашем видео уроке:

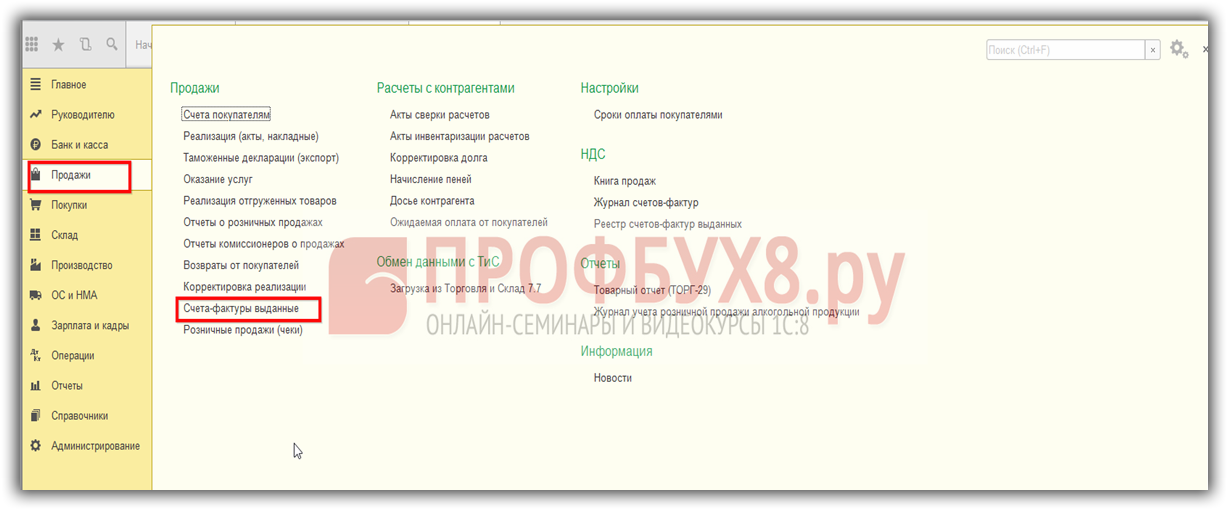

Выписанные покупателям счета-фактуры в 1С 8.3 можно посмотреть в разделе Продажи – Счета-фактуры выданные:

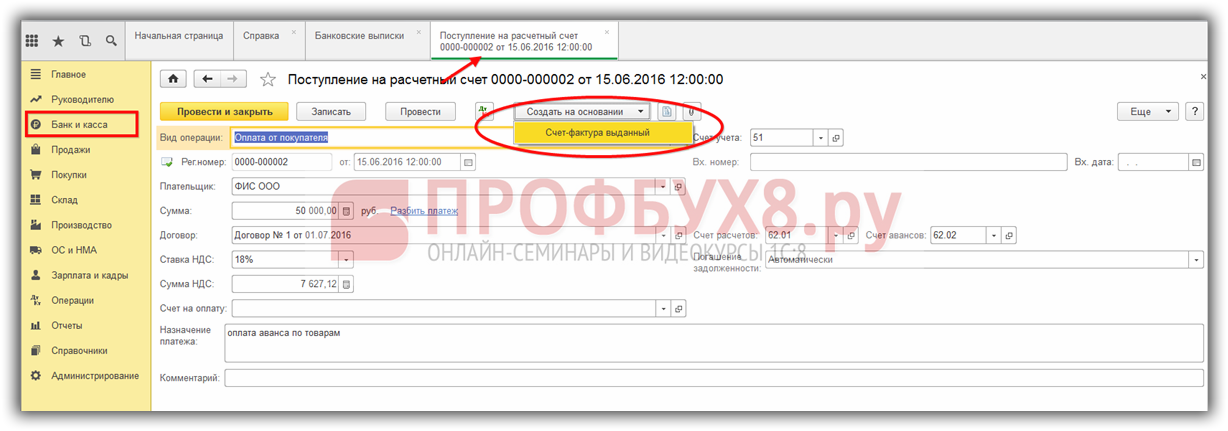

Счет-фактуру на аванс в 1С 8.3 можно сформировать на основании платежного документа контрагента:

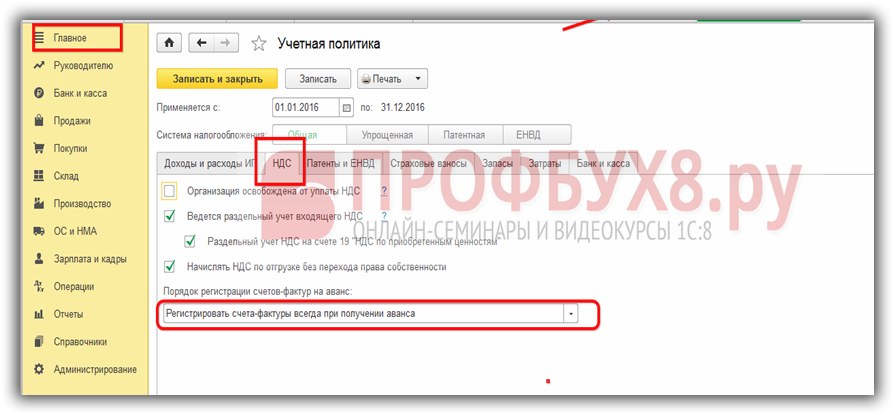

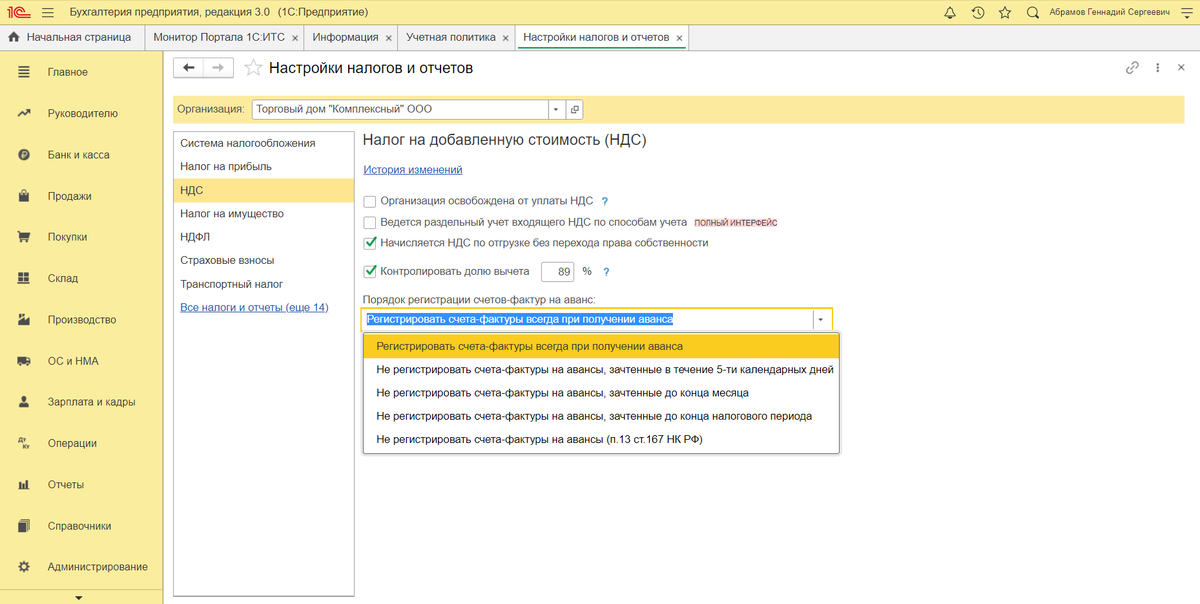

Следует помнить, что в 1С 8.3 в учетной политике должно быть отмечено Регистрировать счета-фактуры всегда при получении аванса:

Какие способы автоматического формирования счетов-фактур на аванс предусмотрены в 1С 8.2 (8.3) смотрите в нашем видео уроке:

К книге продаж в прежней редакции — дополнительные листы в той же редакции

Рассмотрим пример. Налогоплательщик в 2019 году обнаружил ошибки в книгах продаж за 1-й квартал 2018 и 3-й квартал 2017 года. Для корректировки записей в книге продаж ему необходимо взять две разные формы доплиста:

- за 1 квартал 2018 года — форму в редакции постановления Правительства № 981;

- за 3 квартал 2017 года — в редакции постановления Правительства № 735.

Здесь действует единое правило: доплист оформляется по той же форме, что и книга продаж, в которую вносятся корректировки.

Делать это следует для обеспечения сопоставимости данных книги продаж и ее дополнительного листа. Данной позиции придерживается Минфин, ссылаясь на п. 4 Правил ведения книги продаж, в соответствии с которым дополнительные листы являются неотъемлемой частью книги продаж (письмо Минфина России от 10.11.2014 № 03-07-14/56669).

Письмо относится к переходному периоду 2014 года, когда в постановление № 1137 были внесены корректировки постановлением Правительства РФ от 30.07.2014 № 735. Такой же порядок применим и после очередных корректировок, внесенных в формы налоговых регистров постановлениями № 981 и № 15.

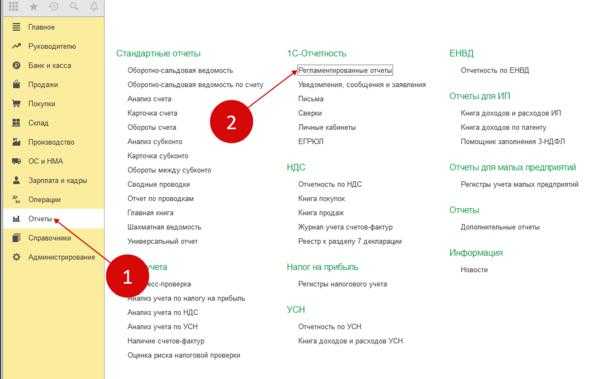

Сформируйте декларацию с дополнительным листом

Зайдите в раздел «Отчеты» (1) и кликните на ссылку «Регламентированные отчеты» (2).

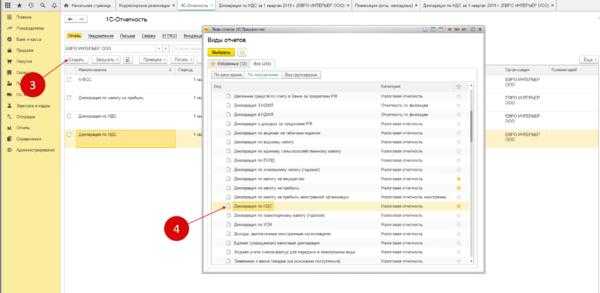

В окне отчетности нажмите кнопку «Создать» (3) и кликните на декларацию по НДС (4).

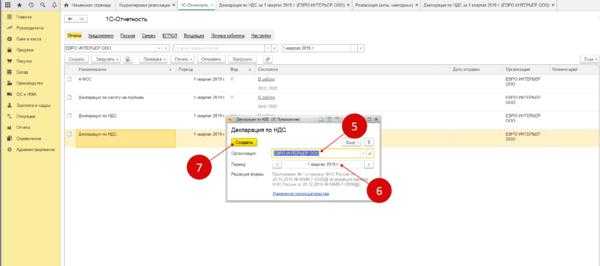

В открывшемся меню выберете организацию (5), период (6) и нажмите кнопку «Создать» (7). В нашем примере нужно создать корректирующую декларацию за 1 кв-л 2019 года.

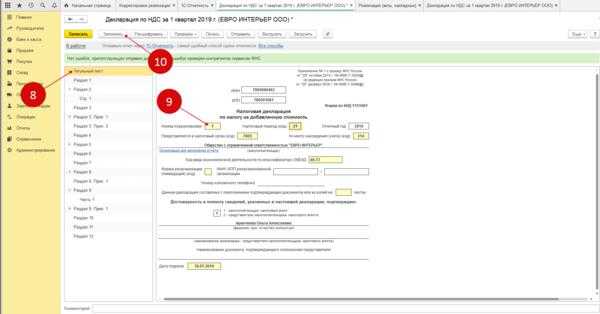

На титульном листе декларации (8) поставьте номер корректировки — 1 (9). Далее нажмите кнопку «Заполнить» (10).

В разделе 9 приложении 1 (11) находится дополнительный лист книги продаж 1С. В нем видна сторнирующая запись по ошибочной реализации (12) и исправленная запись с новыми данными (13). Дополнительный лист сформирован. Теперь доплатите разницу по НДС и пени, а потом сдавайте корректирующую декларацию с доп листом книги продаж — в этом случае вам не начислят штраф.

Формирование книги покупок и книги продаж в 1С 8.3 — одно из основных действий при закрытии налогового периода. В этой статье мы рассмотрим:

- как в 1С сформировать книгу покупок и книгу продаж;

- как в них создать записи;

- как при необходимости заполнить доп.листы.

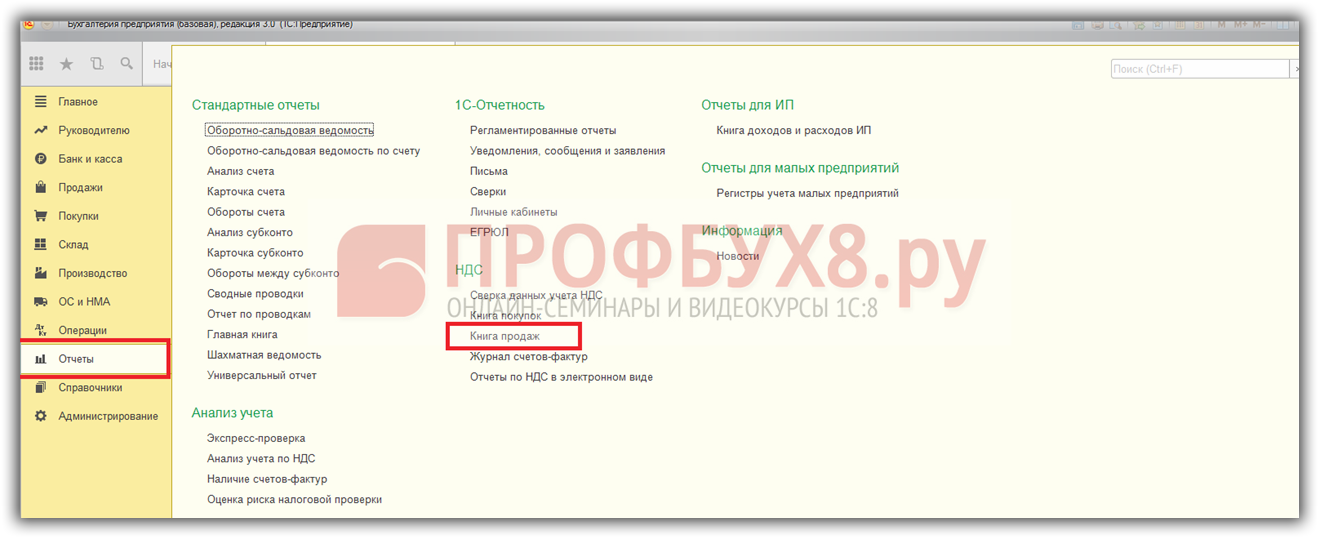

Формирование книги продаж в 1С 8.3

Книгу продаж в 1С 8.3 можно сформировать как из Помощника по учету НДС, так и из раздела Отчеты, выбрав команду Книга продаж:

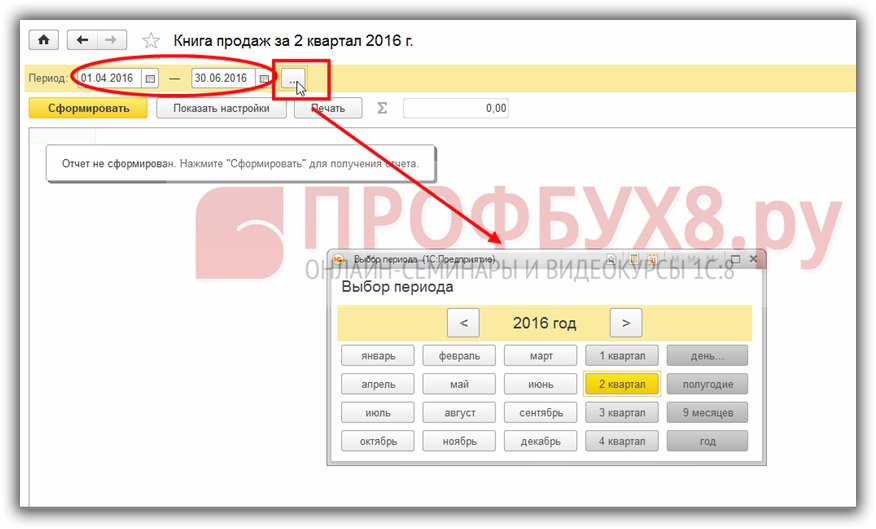

Когда откроется диалоговое окно, устанавливаем нужный период времени вручную или используя соответствующую кнопку:

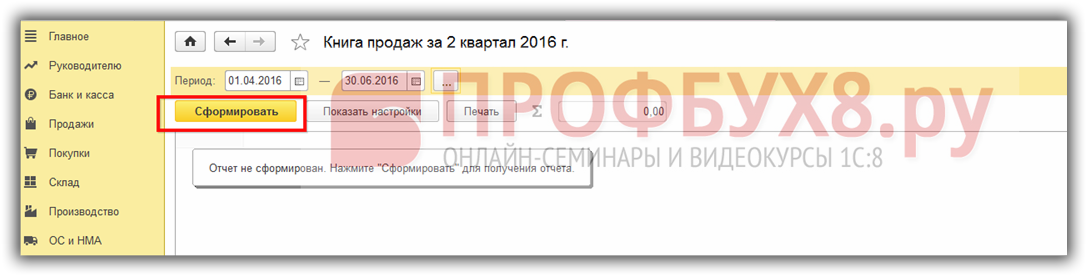

Далее выбираем команду Сформировать

Обратите внимание, что программа 1С 8.3 дает подсказку. Таким образом, можно сформировать Книгу продаж за любой период деятельности организации:

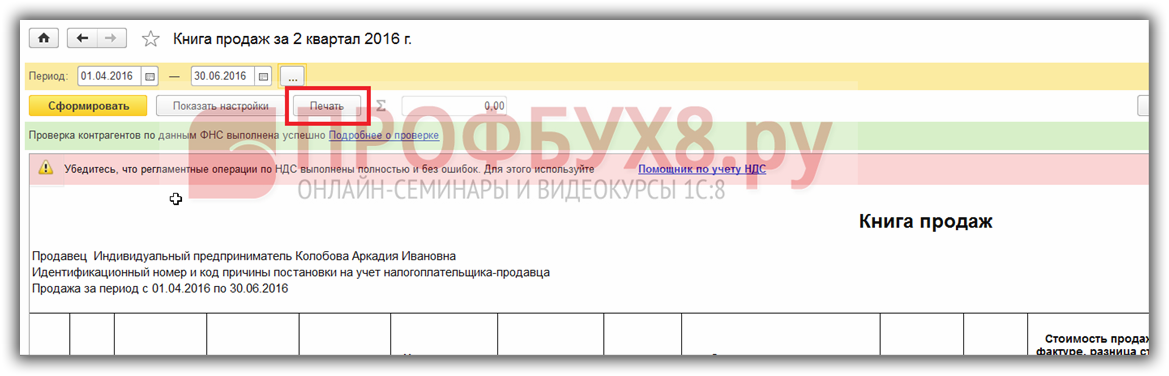

Если необходимо получить печатную форму, то выбираем кнопку Печать:

См. также:

- Формирование записей в книге покупок в 1С 8.3 – пошаговая инструкция

- Как выставить счет фактура на аванс в 1С 8.3

- Как сделать отчет по НДС в 1С 8.3 пошаговая инструкция

- Раздельный учет НДС в 1С 8.3 Бухгалтерия с примерами

- Как провести корректировочную счет фактуру в 1С 8.3 от поставщика или покупателя

- Налоговый агент по НДС при приобретении электронных услуг у иностранных компаний в 1С 8.3

- Журнал учета счетов-фактур в 1С 8.3

Поставьте вашу оценку этой статье:

Как заполнить дополнительный лист?

https://www.youtube.com/watch?v=ytadvertiseru

Чтобы заполнить дополнительные листы книги продаж, необходимо выполнить следующие действия.

- Перенести итоговые данные в строку «Итого» по графам 14–19 либо из книги продаж за налоговый период, где был выявлена ошибка, либо из последнего дополнительного листа книги продаж за налоговый период, в котором зарегистрирован корректировочный счет-фактура, если к данной книге продаж уже были составлены дополнительные листы (п. 2 Правил заполнения дополнительного листа книги продаж).

- Записать по строке в графах с 1 по 12 значение показателя ошибочного счета-фактуры, который должен быть аннулирован, со знаком «минус» (п. 3 Правил заполнения дополнительного листа книги продаж).

- Вписать показатели исправленного счета-фактуры в графы 1–12 со знаком «плюс», зарегистрировав его таким образом (п. 3 Правил заполнения дополнительного листа книги продаж).

- Подвести итоги по графам 14–19 в строке «Всего» (из показателей строки «Итого» вычитаются показатели со знаком «минус» и прибавляются показатели со знаком «плюс») (п. 5 Правил заполнения дополнительного листа книги продаж). На основании показателей по строке «Всего» необходимо внести изменения в декларацию по НДС и представить уточненный расчет в налоговую инспекцию (п. 1 ст. 81 НК РФ, п. 5 Правил заполнения дополнительного листа книги продаж).

Книга покупок и книга продаж в 1С

Книга покупок и книга продаж в 1С

Формирование книги покупок и книги продаж является основным действием для закрытия налогового периода.

Книга формируется исходя из записей, содержащихся в регистре накопления «НДС покупки». При необходимости отражения какой-либо записи в книге покупок, занесите ее именно в этот регистр. В программе 1С можно использовать два способа для внесения записи в книгу покупок:

Первый способ — Регистрация первичного документа.

Отражение НДС в книге покупок при регистрации первичного документа можно использовать во всех случаях, кроме ОС и НМА. Для них в обязательном порядке необходимо ввести документ «Формирование записей книги покупок». При первом способе для отражения НДС в книге покупок нужно установить галочку возле пункта «Отразить вычет НДС в книге покупок датой получения».

Второй способ — документ «Формирование записей книги покупок».

Готовые работы на аналогичную тему

При внесении исправлений в первичные документы отразите их в доп. листе книги. Создайте документ «Формирование записей книги покупок». Но для попадания записи в доп. лист книги, потребуется установить дату исправления ошибки, галочку напротив пункта «Запись доп. листа» и дату совершения ошибки.

Формирование доп. листов книги покупок.

Для формирования доп. листов, нажмите на кнопку «Показать настройки» и установите галочку напротив пункта «Формировать дополнительные листы».

Программа предложит выбрать, каким способом формировать дополнительные листы:

Если установлена галочка «Выводить только доп. листы», то программа будет формировать только дополнительные листы. Если галочка не установлена, то доп. листы будут отображаться только после основных записей книги.

Распечатать доп. листы можно путем нажатия на кнопку «Печать».

Также следует помнить, что графы с 14-ой по 16-ю, а также 19-я не заполняются, если часть сумм оплаты товаров была перечислена авансовым платежом в счет будущих поставок.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Если отчетный квартал еще не закончился, то корректировка неверных данных по счетам осуществляется непосредственно в книге покупок или продаж, без использования доплистов к ним. Дополнительный лист книги покупок и продаж: когда нужно заполнять, как оформить в 2019 Обращайтесь в форму связи

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить перенос вычета входного НДС на более поздний налоговый период (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.123.

Налогоплательщик имеет право принять к налоговому вычету суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ (п. 1 ст. 171 НК РФ). Налоговые вычеты при приобретении товаров (работ, услуг), имущественных прав производятся на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав, после принятия на учет указанных приобретений и при их дальнейшем их использовании для осуществления облагаемых НДС операций (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

С 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ была введена новая норма — абзац 1 пункта 1.1 статьи 172 НК РФ. Она закрепила за налогоплательщиками-покупателями право заявлять налоговый вычет в пределах трех лет после принятия на учет приобретенных на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Установленное в пункте 1.1 статьи 172 НК РФ правило распространяется также на основные средства и нематериальные активы (письмо Минфина России от 12.02.2015 № 03-07-11/6141).

Для регистрации предъявленного поставщиком счета-фактуры необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) или Поступление НМА ввести, соответственно, номер и дату счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная) или Поступление НМА.

В поле Получен будет указана дата, соответствующая дате документа поступления, которую при необходимости следует заменить на дату фактического получения счета-фактуры.

Программа предоставляет возможность автоматического заявления к вычету суммы предъявленного входного НДС непосредственно из документа Счет-фактура полученный, для чего необходимо установить флаг Отразить вычет НДС в книге покупок датой получения. В этом случае запись в книге покупок и, соответственно, вычет НДС будут отражены в том налоговом периоде, к которому относится дата фактического получения счета-фактуры, указанная в поле Получен.

Если организация решила перенести налоговый вычет по приобретениям на более поздний налоговый период, то флаг Отразить вычет НДС в книге покупок датой получения следует снять.

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и в регистре сведений Учетная политика организации на закладке НДС установлен флаг Ведется раздельный учет входящего НДС, то в документе Счет-фактура полученный флаг Отразить вычет НДС в книге покупок датой получения отсутствует. В этом случае заявление налогового вычета осуществляется с только помощью регламентного документа Формирование записей книги покупок.

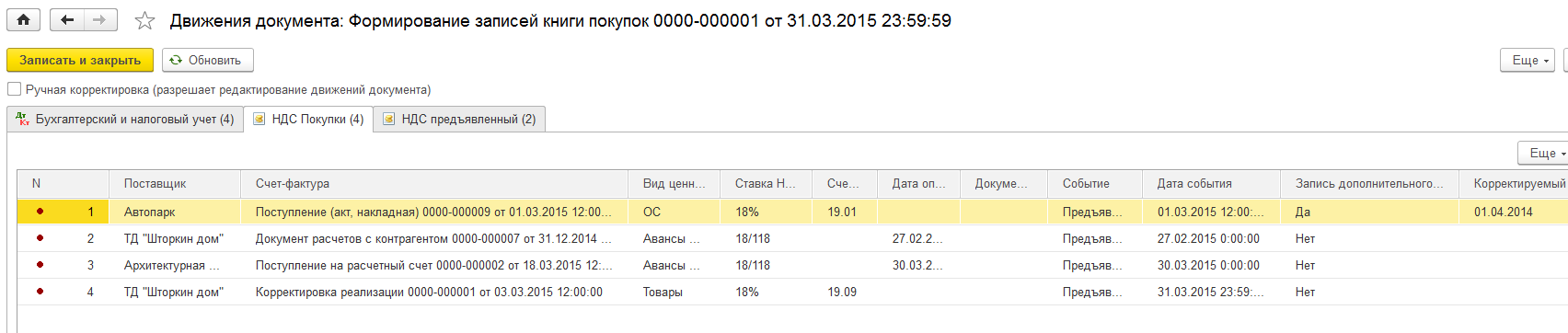

Регламентный документ Формирование записей книги покупок (раздел – Операции – Регламентные операции НДС) позволяет автоматически заполнить и заявить к вычету суммы предъявленного входного НДС по данным учетной системы.

При выполнении команды Заполнить в табличные части документа Формирование записей книги покупок будут автоматически включены все поступления:

- текущего налогового периода, по которым к моменту формирования документа учетной системы получены счета-фактуры и по которым входной НДС к вычету ранее не предъявлялся (например, с помощью флага Отразить вычет НДС в книге покупок датой получения);

- предыдущих налоговых периодов, по которым имеются в наличии счета-фактуры, и по которым ранее входной НДС не был предъявлен к налоговому вычету в соответствии с абзацем 1 пункта 1.1 статьи 172 НК РФ.

Если организация решила перенести налоговый вычет по определенным поступлениям на более поздний налоговый период, то в документе Формирование записей книги покупок из автоматически сформированного списка приобретений, по которым возможно предъявление к вычету входного НДС, следует удалить те, по которым вычет в данном налоговом периоде заявляться не будет.

НДС при возврате товара у поставщика

Заполнение дополнительных листов

В 2017 году форма не претерпела особых изменений. В редакции Постановления Правительства 1137 2011 года указывается на необходимость заполнения следующих полей регистра:

- Номера порядкового;

- Наименования покупателя (полного и сокращенного). Должно соответствовать учредительным документам;

- Номеров налогоплательщика – ИНН, КПП;

- Налогового периода, в котором произошла корректировка сумм и иных сведений. Сделать это нужно до внесения исправлений;

- Дату оформления.

Ошибочные записи в самой книге исправляются по-разному, в зависимости от того, завершился квартал или еще нет. Внутри налогового периода записи следует оформлять в основном регистре с отражением минусовых данных.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Электронный путевой лист

Электронный путевой лист необязателен и такой формат путевки разрабатывается ФНС РФ. А поскольку путевка приравнивается к другим электронным документам вроде электронной транспортной накладной, при оформлении следуйте ст. 18.1 Устава.

Итак, как формируется электронный путевой лист:

- Участниками подписывают файлы обмена с помощью УКЭП или УНЭП (усиленная неквалифицированная электронная подпись), сертификат ключа проверки подписи создается и используется на Госуслугах. Для файла обмена электронной путевки нужны подписи:

- лица, заполняющего сведения об организации или ИП, о сроке действия путевого листа, о транспортном средстве, о водителе (водителях), о виде перевозки и виде сообщения;

- медработника, проводившего предрейсовый (предсменный, послерейсовый, послесменный) медосмотр водителя (если он проводится);

- лица, ответственного за проведение предрейсового или предсменного контроля технического состояния транспортного средства (если проводится);

- лица (лиц), уполномоченного(ых) на заполнение сведений о показаниях одометра (например, водителя, диспетчера, ИП).

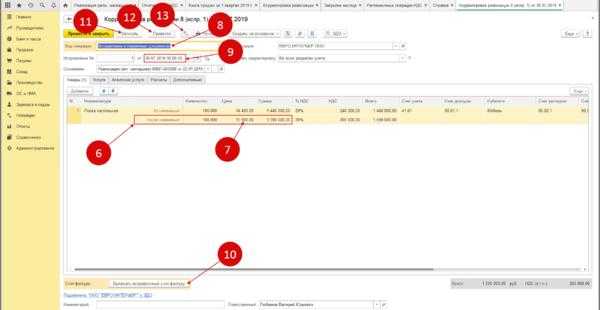

Скорректируйте реализацию в 1С 8.3 Бухгалтерия

Допустим, продавец нашел ошибку в реализации в прошедшем квартале – была занижена продажная цена.

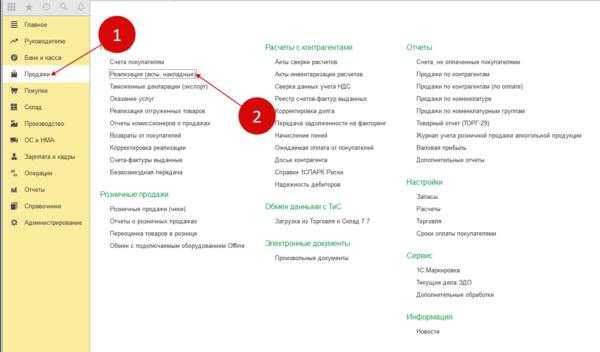

Чтобы скорректировать реализацию, зайдите в раздел «Продажи» (1) и нажмите на ссылку «Реализация…» (2).

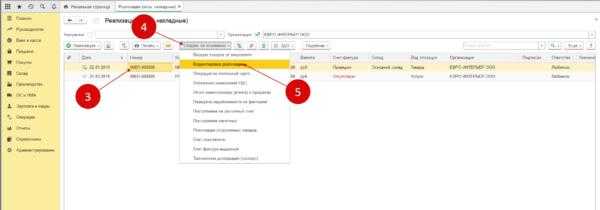

В окне реализаций найдите нужную (3), встаньте на ней мышкой, нажмите кнопку «Создать на основании» (4) и выберете пункт «Корректировка реализации» (5). Откроется форма для исправления ошибки.

В форме корректировки в строке «после изменения:» (6) укажите правильную цену (7). Выберете вид операции «Исправление в первичных документах» (8)

Внимание! Исправление внесите текущей датой (9), когда обнаружите ошибку. В нашем примере это 3 кв-л 2019 года

Далее нажмите кнопку «Выписать исправленный счет-фактуру» (10). После этого на месте кнопки появится номер счет-фактуры. Для завершения операции нажмите кнопки «Записать» (11) и «Провести» (12). Чтобы проверить записи в учете, нажмите кнопку «ДтКт» (13).

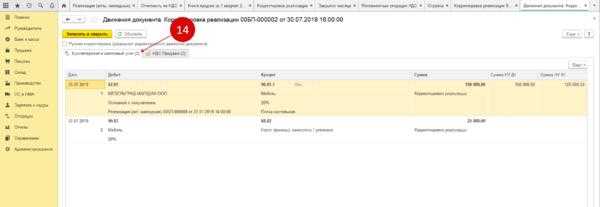

В окне движения по документу корректировки во вкладке «Бухгалтерский и налоговый учет» (14) видны бухгалтерские и налоговые проводки:

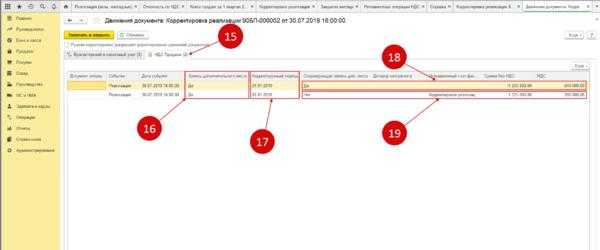

Во вкладке «НДС продажи» (15) видны события, которые нужны для формирования дополнительного листа книги продаж в 1С:

- В поле «Запись дополнительного листа» установлен признак «Да» (16);

- Корректируемый период указан 01.01.2019 – 1 квартал 2019 года (17);

- Неправильные данные сторнируются (18);

- Правильные данные идут в доп лист книги продаж в 1С (19).

Теперь можно формировать дополнительный лист книги продаж в 1С 8.3.

Основные моменты ↑

Во избежание подобного рода инцидентов следует максимально подробно изучить следующие моменты:

- определения;

- кому нужно вести;

- законные основания.

Определения

Книга покупок используется для хранения информации о счетах-фактурах.

Данные документы представляют собой юридическое подтверждение оплаты налога на добавочную стоимость при приобретении:

- каких-либо услуг;

- товаров.

Также счета-фактуры впоследствии используются для определения величины вычета, если его использование не противоречит действующему законодательству.

Документы должны обозначаться в соответствующем разделе книги не в момент своего формирования, а только когда право собственности покупателя на товар или же услуги стало действительным, реализованным.

Следует помнить, что в книге покупок не могут регистрироваться следующие счета-фактуры:

- если товары или же какие-либо услуги были переданы на безвозмездной основе;

- если было осуществлено приобретение какой-либо валюты через брокера на финансовой бирже;

- в случае если товар или же услуги были получены торговым агентом от принципала (комитента) под реализацию;

- отражающие комиссии, полученные посредником при реализации.

Кому нужно вести

Книгу покупок необходимо вести всем, кто осуществляет приобретение товаров и услуг, с которых требуется платить налог на добавочную стоимость.

Плательщиками НДС могут быть:

- индивидуальные предприниматели;

- всевозможные организации;

- физические лица, осуществляющие транспортировку товаров через границу Российской Федерации;

- организации иностранного происхождения, продающие свою продукцию или же услуги на территории России.

В перечень не выплачивающих НДС входят:

- работающие по упрощенной схеме налогообложения предприниматели, юридические лица;

- перечисляющие в бюджет ЕНВД – единый налог на вмененный доход;

- предприятия и ИП, прибыль которых за три месяца подряд не превысила 2 00 000 рублей.

Законные основания

Также в данном приказе обозначены форматы документов, которые необходимо подавать в ФНС.

Плательщикам НДС, формирующим книгу покупок, необходимо в обязательном порядке изучить следующие материалы:

- гл.№21 Налогового кодекса Российской Федерации.

- Постановление Правительства РФ №914 от 02.12.00 г.

- Постановление Правительства РФ №451 от 26.05.09 г.

Также важно помнить, что книга покупок с 2021 года должна быть отражена в разделе №8 подаваемой в налоговую службу декларации (но только по НДС). Это интересно: Какие гарантии и компенсации предоставляются работникам в России

Это интересно: Какие гарантии и компенсации предоставляются работникам в России

Ранее допустимо было формирование данного документа на простом, бумажном носителе. На сегодняшний день это не допускается.

Формирование книги покупок в 1С 8.3: пошаговая инструкция

Книга покупок формируется по записям в регистре накопления НДС покупки . Если вам нужно чтобы какая-то запись отразилась в книге покупок, нужно занести ее именно в этот регистр.

Рассмотрим подробнее, какие документы делают в него записи.

Запись в книгу покупок в 1С 8.3

В 1С есть два основных способа внести запись в книгу покупок:

- при регистрации первичного документа (Счет-фактура полученный, ГТД по импорту и т.д.);

- через документ Формирование записей книги покупок .

Регистрация первичного документа

Отражение НДС в книге покупок с помощью первичного документа (счет-фактуры) подходит для всех поступлений ТМЦ, работ, услуг, кроме поступления ОС и НМА, а также для отражения НДС с выданных авансов, возвратов и т.д. Для ОС и НМА обязательно должен быть введен документ Формирование записей книги покупок .

Для отражения НДС в книге покупок при регистрации счета-фактуры (документа ГТД по импорту ) установите флажок Отразить вычет НДС в книге покупок датой получения (для документа ГТД по импорту флажок Отразить вычет НДС в книге покупок ).

Движения по регистру НДС Покупки :

Документ Формирование записей книги покупок

Документ Формирование записей книги покупок универсален. НДС, вычет по которому не был осуществлен при регистрации счета-фактуры, отражается в данном документе.

Создать его можно в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для отражения НДС в книге покупок заполните необходимые вкладки по кнопке Заполнить или же весь документ по кнопке Заполнить документ .

Движения по регистру НДС Покупки :

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Ручное заполнение

Но бывают случаи, когда нужно вручную внести запись в книгу покупок (например, отсутствует первичные документы). Для таких ситуаций в 1С предназначен документ Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету .

Если в документе установлен флаг Использовать как запись книги покупок , то для отражения НДС в книге покупок документ Формирование записей книги покупок не создается.

Формирование книги покупок

Где найти книгу покупок в 1С 8.3? Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок .

Дополнительные настройки отчета Книга покупок можно осуществить по кнопке Показать настройки .

Здесь можно выставить отбор по контрагенту для проверки записей в поле Контрагент для отбора , а также настроить вывод данных на печать.

Распечатать книгу покупок можно по кнопке Печать . PDF

Запись в доп. лист книги покупок в 1с 8.3: пошаговая инструкция

Создайте документ Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Чтобы запись попала в доп. лист книги покупок, установите:

- от — 26.07.2018: дата исправления ошибки;

- флажок Запись доп. листа ;

- Корректируемый период — 31.03.2018: период, в котором совершена ошибка.

Формирование доп. листов книги покупок в 1С 8.3

Доп.листы книги покупок печатаются также из отчета Книга покупок в разделе Отчеты – НДС – Книга покупок .

Чтобы сформировать дополнительные листы книги покупок, необходимо по кнопке Показать настройки установить флажок Формировать дополнительные листы .

- за текущий период — если задан Период , в который вносились изменения, например, 1 квартал;

- за корректируемый период — если задан Период , в котором вносились изменения, например, 3 квартал.

Если установлен флажок Выводить только доп. листы , то будут сформированы исключительно дополнительные листы. Если флажок не установлен, то дополнительные листы будут отражаться после основных записей книги покупок.

Распечатать доп. листы книги покупок можно по кнопке Печать . PDF

Новая форма дополнительного листа к книге продаж с 01.04.2019

С апреля 2019 года формы книги продаж и дополнительного листа к ней были изменены постановлением Правительства от 19.01.2019 № 15 в связи с повышением ставки НДС до 20%.

В прошлый раз корректировки в эти документы вносились в октябре 2017 года постановлением Правительства от 19.08.2017 № 981. К примеру, в этих налоговых регистрах появились новые графы:

- 3а «Регистрационный номер таможенной декларации». Ее заполняют только те налогоплательщики, которые оформляют декларации при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области.

- 3б «Код вида товара». Ее заполняют в отношении товаров, вывезенных за пределы нашей страны на территорию государства — члена ЕАЭС.

Подробнее о порядке ведения книги покупок и продаж читайте здесь.