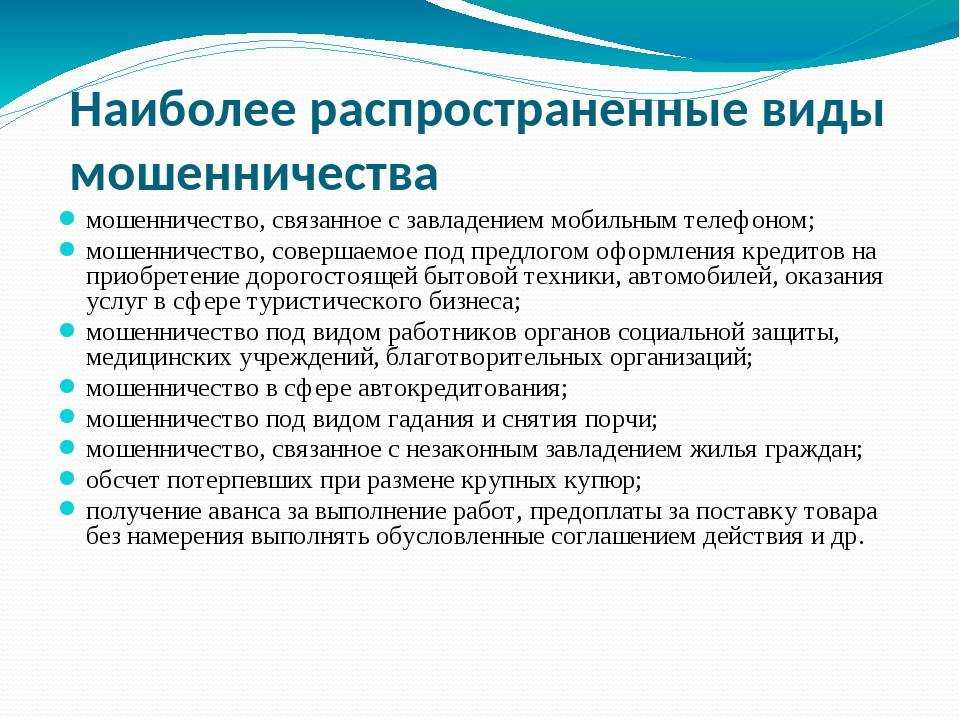

Оригинальные схемы мошенников

Так как новые схемы мошенников вычислить сложнее, находятся умельцы, придумывающие захватывающие многоходовые аферы. Например, кредиты связанные с детьми. Дело в том, что многие банки позволяют несовершеннолетним открывать счета и дебетовые карты, а мошенники этим пользуются. Недавно был раскрыт подобный «бизнес»! Через социальные сети подросткам предлагали подзаработать — пойти и открыть в банке дебетовую карту и положить на нее деньги.

Деньги выдавали сами аферисты, а карты потом у подростков выкупали, то есть они ничего «не теряли», а таким образом подрабатывали. После выкупа карты, мошенники использовали услугу овердрафта, то есть превращали дебетовую карту в кредитную. Сделать это не сложно — кладешь на счет 5 000 рублей, а снять можешь уже 10 000. В итоге, с одного банка таким образом было получено более 20 миллионов рублей. Во время расследования нашли подростков, но никаких обвинений предъявить им было нельзя.

Мошенников, учинивших эту аферу, до сих пор разыскивают. Часто мошенники действуют еще «тоньше». Открывается магазин, например, по продаже бытовой техники, где клиентам дают возможность оформить технику в кредит. От имени клиентов в банк отправляются запросы на оформление кредита, когда банк одобряет кредит на определенную сумму — она присваивается магазином, но об этом никто не знает. Дело в том, что никаких клиентов на самом деле не существует, это, опять же, поддельные документы. В итоге банк остается без оплаченных кредитов, а к магазину нельзя предъявить никаких обвинений и требований — они как будто бы сами пострадавшая сторона, которая заинтересована в поиске этих «клиентов мошенников», не плативших по счетам.

Отказ от общения в связи с несправедливыми условиями кредитного договора

Нередко клиенты сталкиваются с ситуацией, когда условия кредитного договора оказываются несправедливыми и невыгодными для них. В таких случаях многие предпочитают отказаться от дальнейшего взаимодействия с кредитором, чтобы избежать проблем и последствий, которые могут возникнуть при исполнении кредитного договора.

Причинами отказа от общения с кредитором могут быть:

Высокие процентные ставки. Если кредитор устанавливает слишком высокие процентные ставки, это может стать серьезной преградой для успешного погашения кредита. Высокие проценты могут привести к тому, что сумма выплаты по кредиту станет непосильной для заемщика.

Скрытые комиссии и платежи. Некоторые кредитные организации могут незаметно включать в договор дополнительные комиссии и платежи, которые значительно увеличивают стоимость кредита. Отсутствие прозрачности в условиях договора может вызывать сомнения и недоверие у потребителей, что приводит к отказу от дальнейшего взаимодействия.

Неадекватное обслуживание

Если кредитор не предоставляет своим клиентам должное внимание и профессиональное обслуживание, это может стать причиной отказа от дальнейшего взаимодействия. Недовольство сотрудничеством и неадекватное отношение могут подорвать доверие заемщика к кредитору.

В случае несправедливых условий кредитного договора отказ от общения с кредитором может иметь следующие последствия:

- Штрафные санкции. В некоторых случаях отказ от кредитного договора может повлечь за собой штрафные санкции со стороны кредитора. Это может быть штраф за преждевременное погашение кредита или штраф за неисполнение условий договора.

- Ухудшение кредитной истории. Отказ от дальнейшего взаимодействия с кредитором и невыполнение обязательств по кредитному договору может привести к ухудшению кредитной истории заемщика. Это может затруднить получение кредита в будущем.

- Судебное преследование. В некоторых случаях кредитор может обратиться в суд для взыскания задолженности. Это может привести к судебному процессу, юридическим расходам и дополнительным проблемам для заемщика.

В целом, решение об отказе от общения с кредитором в связи с несправедливыми условиями кредитного договора является мерой, которую клиенты принимают для защиты своих интересов и избежания потенциальных негативных последствий.

Что дает направление заявления об отказе от взаимодействия?

В случае направления должником заявления об отказе от взаимодействия кредитор или лицо, действующее от его имени и (или) в его интересах, после получения заявления не вправе по собственной инициативе осуществлять взаимодействие с должником следующими способами:

- личные встречи, телефонные переговоры

- телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи

То есть после получения такого заявления кредитор или коллекторы вправе только направлять почтовые отправления по месту жительства или месту пребывания должника, а также осуществлять взыскание задолженности в судебном порядке.

Осуществление взаимодействия перечисленными способами после получения заявления не допускается и является нарушением закона,а соответственно должник в этом случае может жаловаться в правоохранительные органы.

Должнику также необходимо учитывать, что в случае, если после получения заявления кредитор обратится в суд для взыскания и будет внесен судебный акт о взыскании просроченной задолженности, то с даты вступления в законную силу судебного акта действие заявления должника об отказе от взаимодействия и связанных с ним ограничений приостанавливается на 2 месяца. В течение указанного срока допускается осуществление направленного на возврат просроченной задолженности взаимодействия с должником.

В случае, если до дня вступления в законную силу судебного акта о взыскании просроченной задолженности заявление должника об отказе от взаимодействия не направлялось, он вправе направить такое заявление по истечении 1 месяца со дня вступления в законную силу судебного акта о взыскании просроченной задолженности.

Работа с возражением клиентов «Дорого!»

Возражением «Дорого!» клиент закономерно реагирует на внешний раздражитель, коим является не отдельно взятый продавец, а сам факт «впаривания» некой, пусть даже полезной вещи. Но цена может быть на самом деле объективно высокой. И возражение в этом случае носит осознанный характер. Вот характерные примеры: «Мне в другом магазине предложили тот же товар гораздо дешевле», «Там-то и там-то в эту сумму включили еще и доставку, а у вас этого нет!».

Подробнее

Каким будет ответ на возражение клиента «Дорого»? Стремитесь максимально убедительно раскрыть все положительные характеристики продукта и обосновать его дороговизну.

Случается, что человек возражает просто для того, чтобы от него отстали. Мгновенно произнесенные необдуманные слова являются реакцией клиента на первую же фразу продавца. В этом случае необходимо, отталкиваясь от произнесенной реплики, выявить реальные возражения потенциального покупателя, которые в свою очередь будут служить основой для дальнейших действий.

Оба варианта принципиально отличаются друг от друга. Преодоление возражений клиента в случае их истинности должно привести к продаже. Если же доводы являются ложными, их отработка породит лишь новые возражения.

По одному заданному вопросу невозможно понять, что клиент возражает абсолютно искренне. Для выяснения истинности возражения лучше следовать рабочему скрипту:

- Спросите клиента, является ли цена единственным останавливающим фактором. Устраивает ли его в остальном ваше предложение? Положительный ответ будет служить признаком истинности возражения. Если клиент ответил «нет», переходите к следующему пункту.

- «Что помимо этого вам не нравится? Мы можем предложить вам специальные условия, но нам нужно понимание, над чем стоит поработать». В ответ на эту реплику клиент поделится своими истинными сомнениями касаемо вашего продукта.

Необходимо выработать у человека ощущение, что вы лишь пытаетесь помочь ему, предложив наилучшее решение его потребностей. Ни в коем случае нельзя давить на клиента.

Важно. В процессе отработки возражения «Дорого» необходимо не снижать цену на продукт, а повышать его ценность в глазах потребителя

Состав преступления и ответственность по статье 159.1 УК РФ

Субъектом преступления по данной уголовной статье может выступать любое физическое лицо, достигшее 16-летнего возраста. Субъективная сторона преступления – мошеннический умысел в завладении средствами банка или иной кредитной организации.

Объективная сторона – совершение хищения денег путем заключения кредитного договора с предоставлением заведомо ложной информации. Вот несколько факторов, которые прямо или косвенно подтверждают мошеннический умысел:

- Заемщик изначально неплатежеспособен и не может выполнить финансовые обязательства по кредитному договору.

- В банк предоставляются поддельные или некорректные справки.

- Для участия в сделке создаются фиктивные юридические лица.

Перечисленные основания не являются доказательствами по уголовному делу. Суд должен установить, что изначально заемщик не собирался выполнять обязательства, только в таком случае совершенное действие можно определить, как мошенничество.

За совершение мошеннических действий в кредитной сфере преступник наказывается:

- Штрафом до 120 000 рублей.

- Обязательными работами на срок до 360 часов.

- Исправительными работами до 12 месяцев.

- Принудительными работами на срок до 2 лет.

- Арестом на срок до 4 месяцев.

- Лишением свободы на срок до 2 лет.

Это наказание за основной состав преступления, но в ходе расследования уголовного дела могут быть установлены квалифицирующие и особо квалифицирующие признаки.

За них полагается более строгое наказание. Так, мошеннические действия, совершенные по предварительному сговору группой лиц, наказываются:

- Штрафом в размере до 300 000 рублей или дохода за последние 2 года.

- Обязательными работами на срок до 480 часов.

- Исправительными работами сроком до 2 лет.

- Лишением свободы на срок до 4 лет.

Особо квалифицирующие признаки преступления рассмотрены в части 3 и 4 статьи 159.1. Так, если мошеннические действия совершены должностным лицом с использованием служебного положения, максимально возможное наказание ужесточается до лишения свободы сроком до 6 лет.

Если преступление совершенно группой лиц или потерпевшему нанесен особо крупный ущерб (от 6 миллионов рублей), возможен штраф до миллиона рублей или лишение свободы сроком до 10 лет.

Банк и коллекторы могут взаимодействовать с должником 3 основными «стандартными» способами:

- непосредственно — встречаться лично, звонить по телефону;

- слать письма по почте;

- присылать телеграммы, СМС, текстовые, голосовые и прочие сообщения по мобильной связи, через интернет.

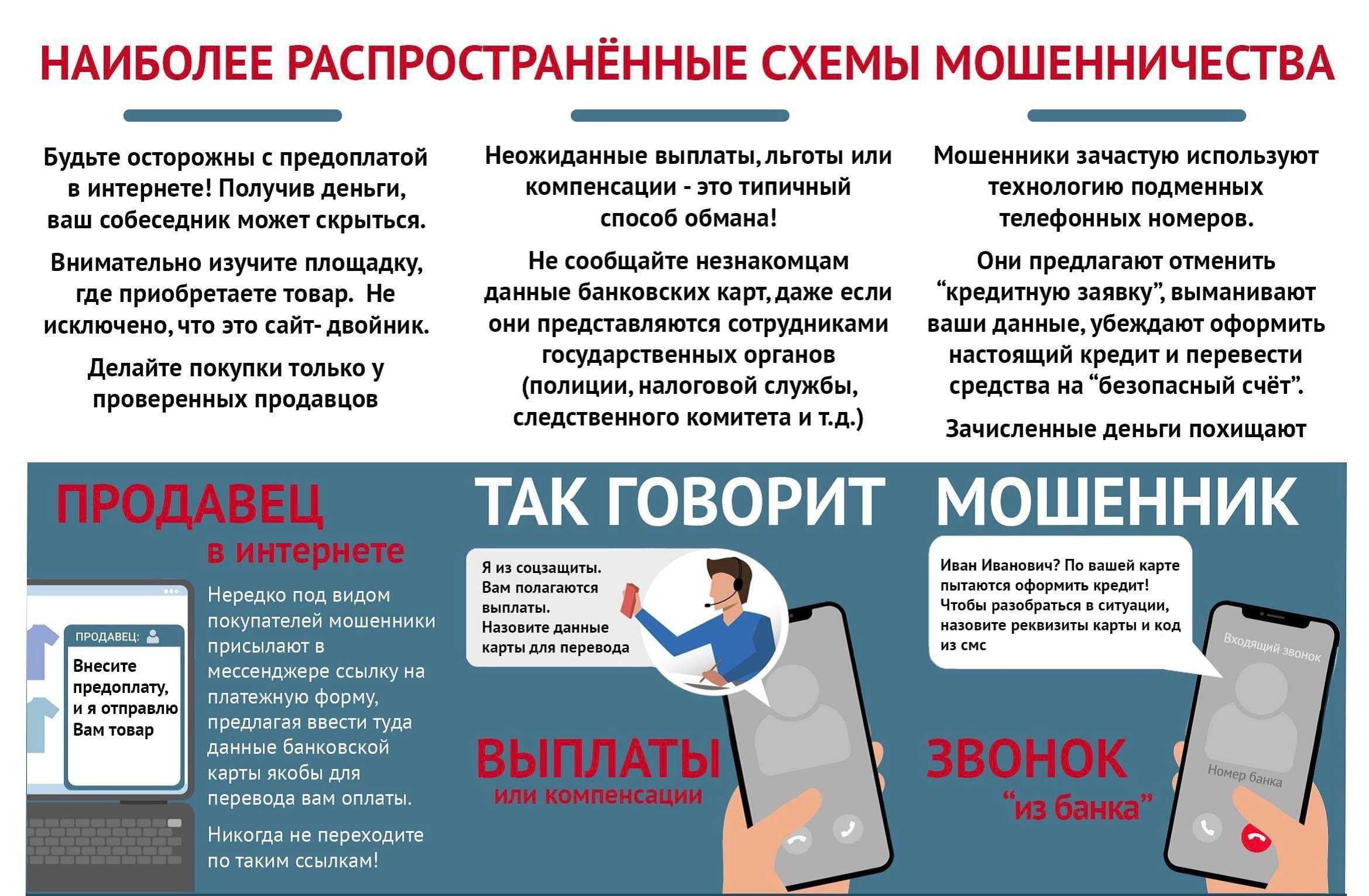

Если банк хочет взаимодействовать с вами каким-то другим, нестандартным способом, он должен прописать это в письменном соглашении с вами. Отказаться от исполнения этого соглашения вы можете в любой момент, без каких-либо ограничений. Достаточно написать в банк специальное заявление. Это заявление можно вручить лично под расписку, отправить по почте заказным письмом с уведомлением либо передать через нотариуса. С телефонными звонками и другими стандартными способами взаимодействия всё сложнее.

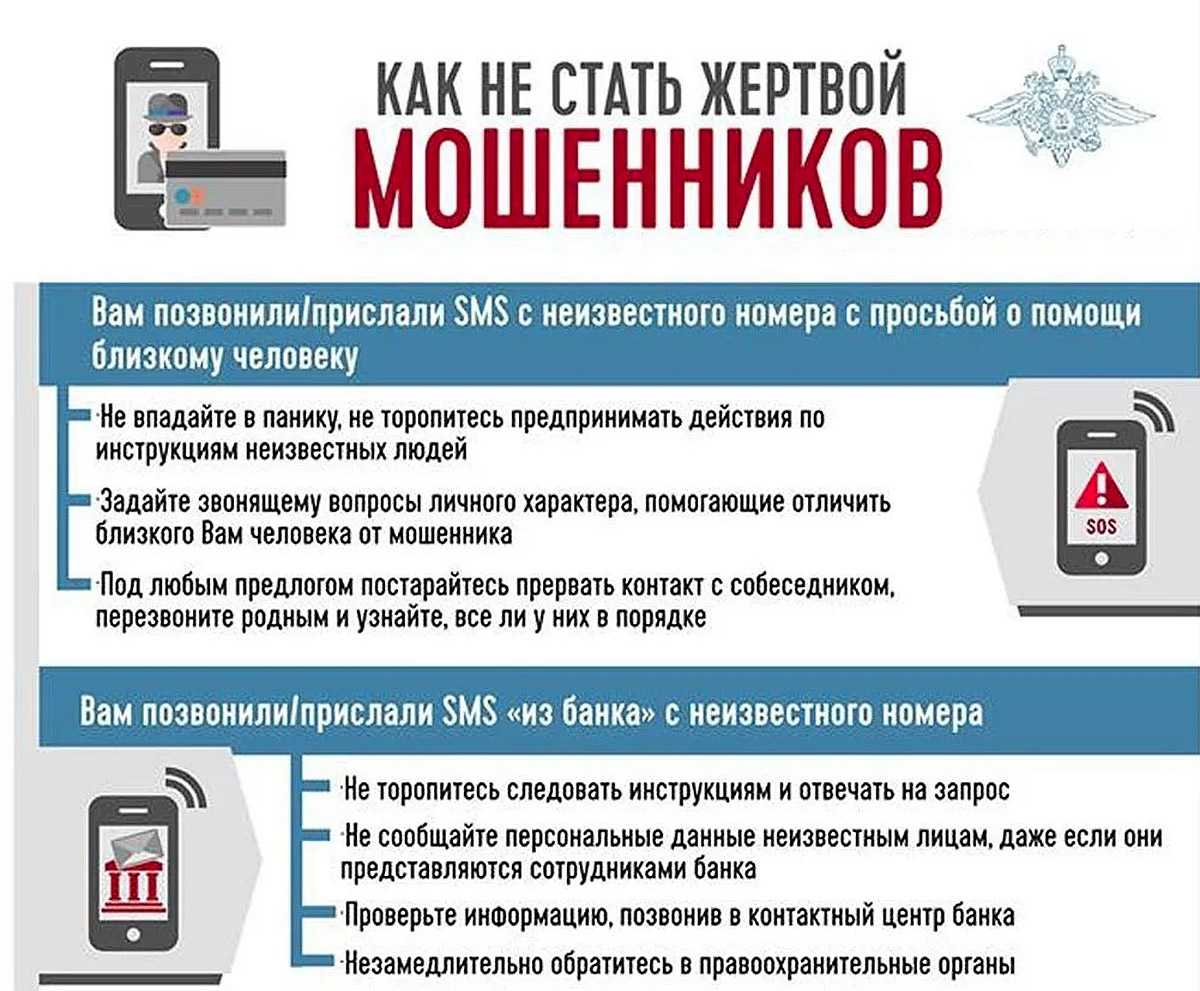

Несколько правил безопасности

Соблюдая элементарные правила безопасности, почти всех возможных проблем по расписанным сценариям можно избежать:

- Потеря паспорта. Нужно обратиться с заявлением о пропаже документа с описанием обстоятельств, датой и предполагаемым местом, где он мог быть утерян. У дежурного в полиции нужно взять уведомление с отметкой о дате обращения и номере регистрации обращения в КУСП, которое необходимо сохранить.

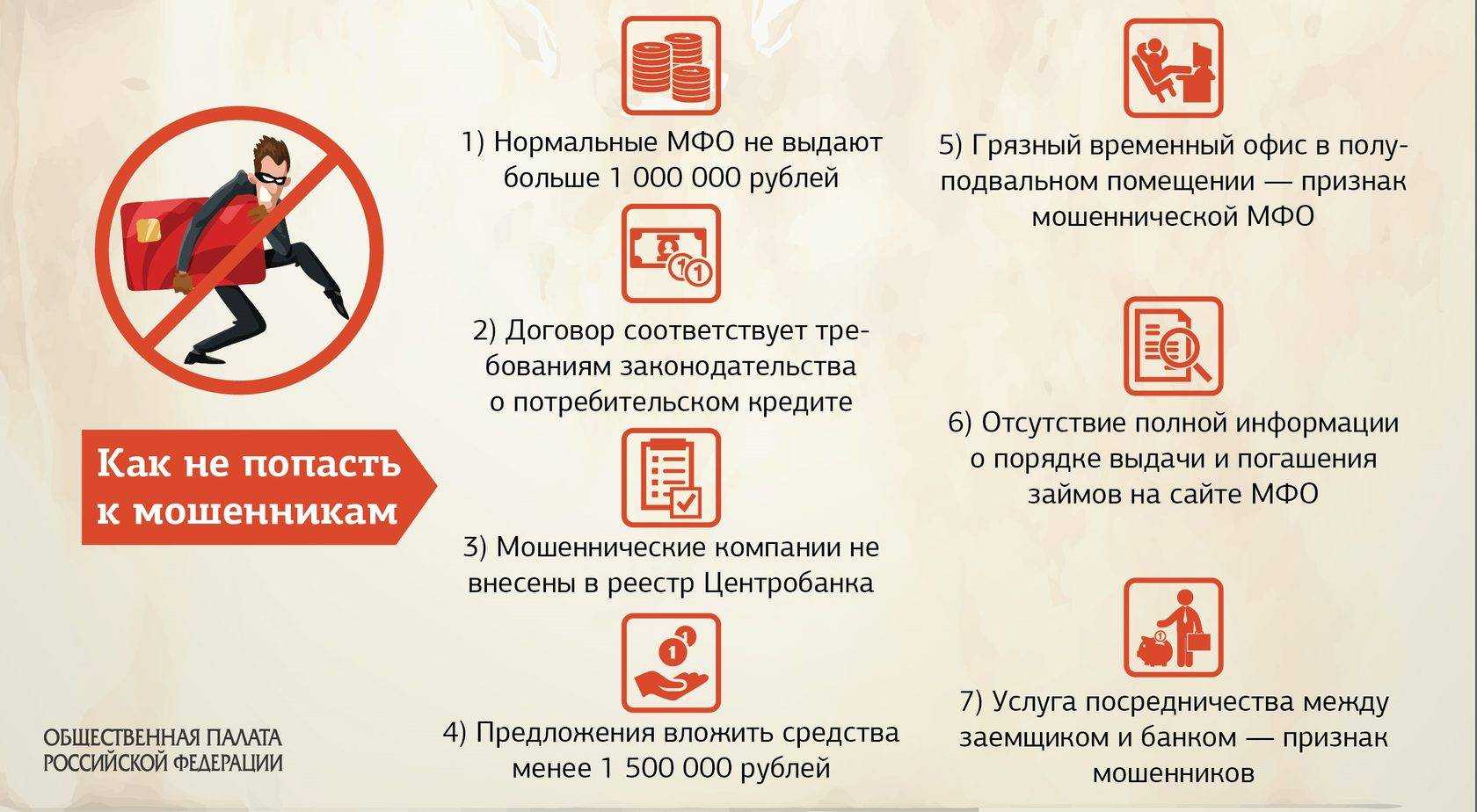

- Кредитные брокеры. Работать с посредниками можно, есть вполне добросовестные компании, которые действительно оказывают помощь в получении кредита. «Золотое» правило – не делать предоплаты, а оплачивать услугу по результату.

- Кредитная заявка в сети. Нельзя подавать заявке на первом попавшемся сайте, это можно делать только на сайтах банков или с личных кабинетов, если имеется такая возможность. При подаче заявки через сайт банка нужно убедиться, что он защищён протоколом безопасности https.

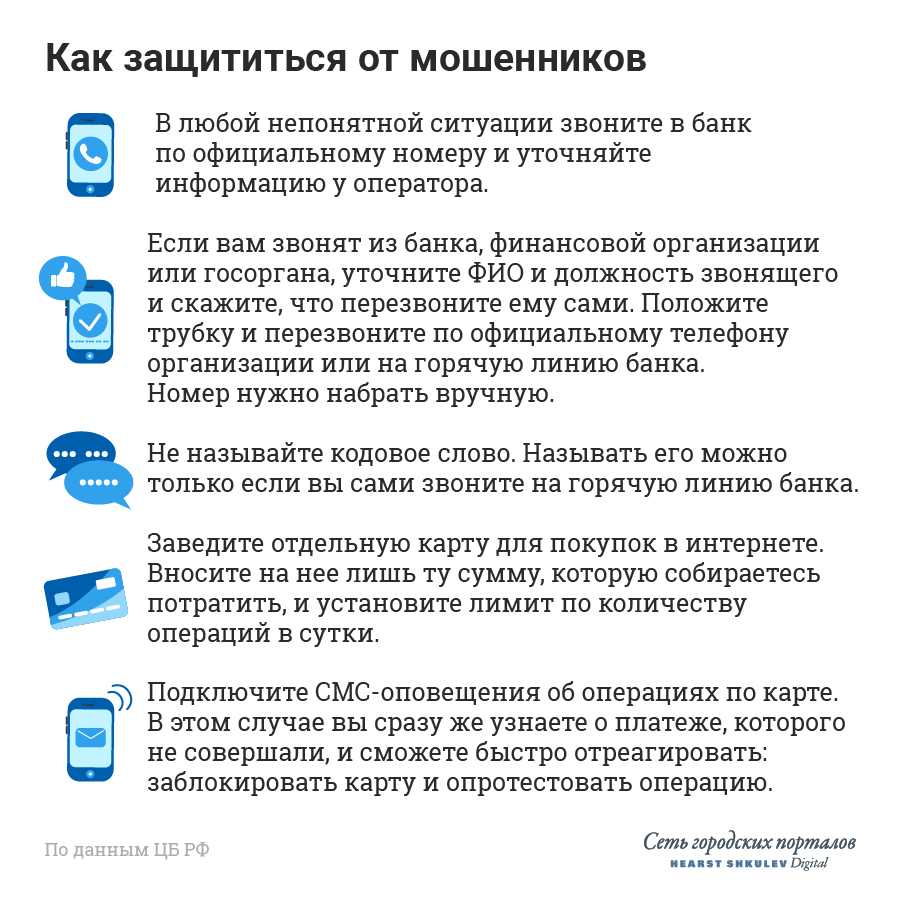

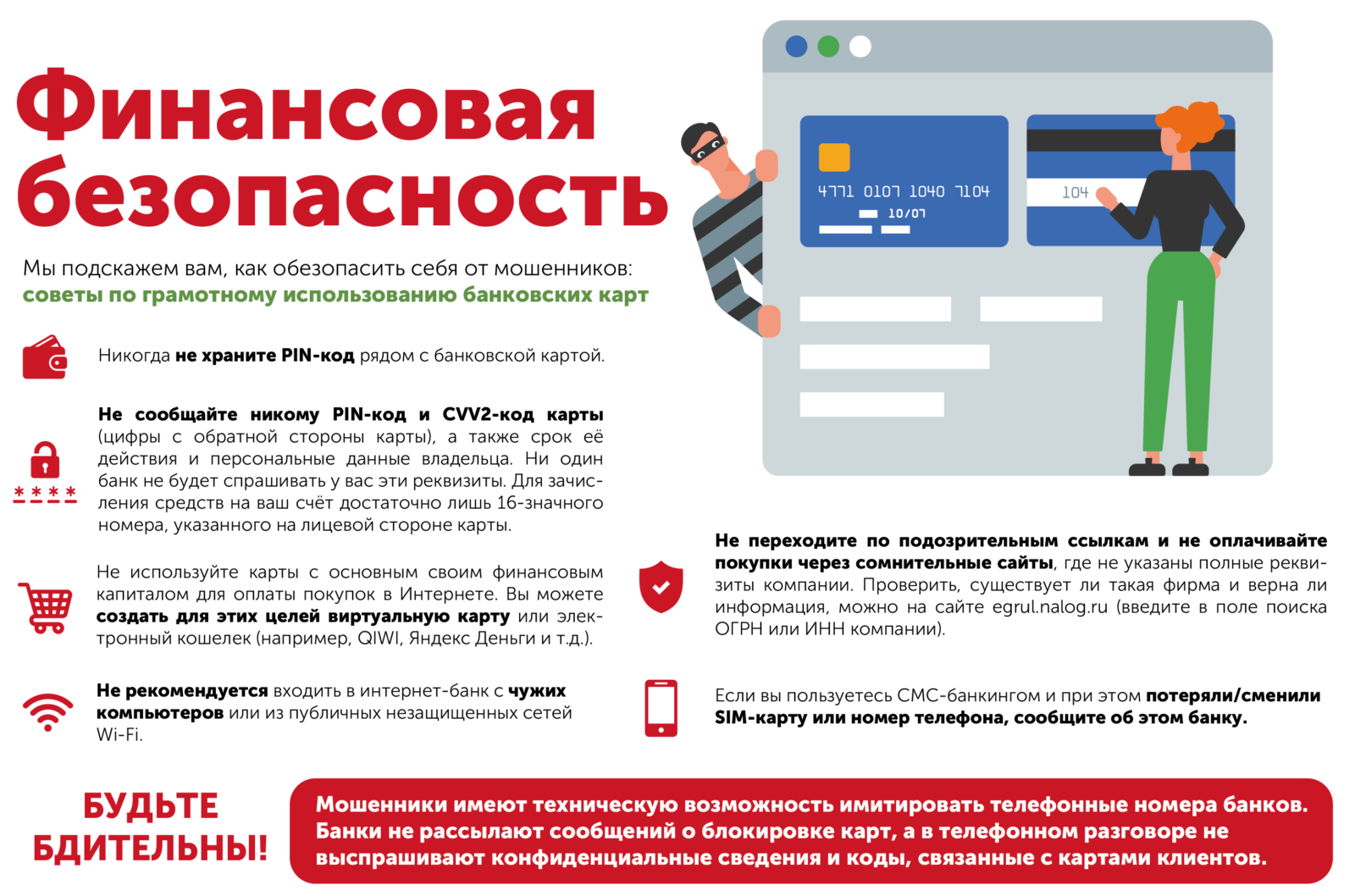

- Мошенничество по карте. Не следует себе в убыток экономить на услуге SMS-информирования о движениях по банковской карте. Оно позволяет отслеживать снятие наличных и если, операцию провёл мошенник, владелец может тут же заблокировать карту через интернет-банкинг.

- Мошенничество с рассрочками. Тут все просто – к подобным посредникам лучше не обращаться вообще.

Что же касается недобросовестного поведения самих банков, на это можно пожаловаться в Центробанк (который быстро оштрафует банк на круглую сумму), а также на форумах, которые посещают представители банков (например, «Народный рейтинг банков»).

И последнее. Не следуют раскидываться своими персональными данными. В детстве родители учат своих отпрысков не разговаривать с неизвестными личностями. В некоторых случаях, отказ от общения с незнакомцами может быть лучшим выходом и для взрослых. Кто знает, быть может именно в эту секунду у какого-нибудь гения отъёма средств у граждан, родилась очередная потрясающая идея? Будьте начеку!

Теперь нам известно:

- как оформляют кредиты по поддельным документам;

- о том, как обманывают своих клиентов кредитные брокеры;

- почему надо быть осторожными с введением персональных данных на различных сайтах;

- о случаях мошенничества с банковскими картами;

- о мошенничестве на доверии;

- о правилах безопасности потенциального заёмщика.

Что делать при выявлении противоправного действия?

Если мошенничество совершено в отношении заемщика, чаще всего он узнает о наличии кредита только при появлении задолженности.

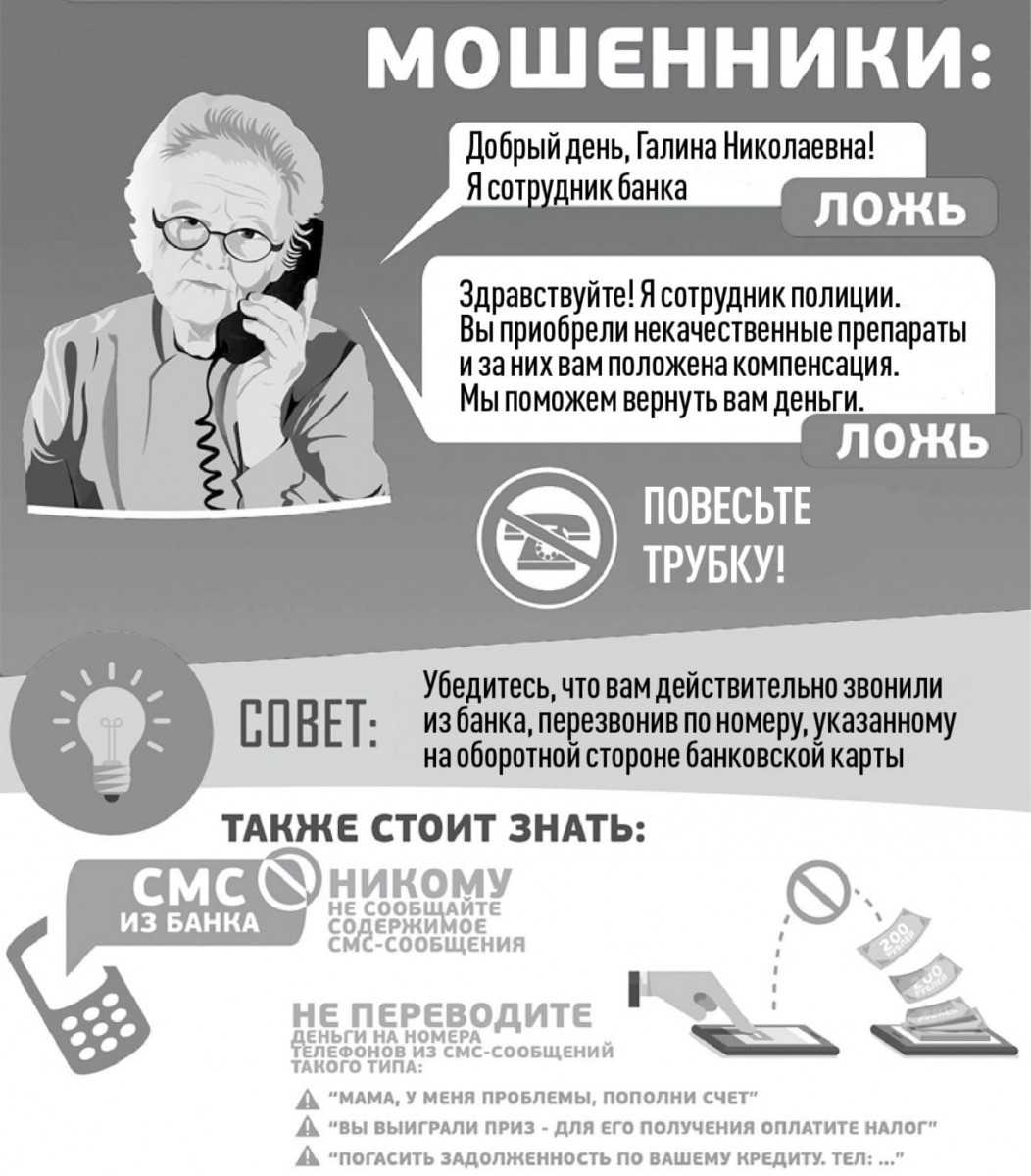

Об этом сообщают сотрудники кредитного отдела или коллекторы, которым организация передала долг. Если от вас требуют погасить кредит, которого вы не брали:

- На следующий день обратитесь в отделение полиции и напишите заявление о мошенничестве.

- Посетите банк и сделайте запрос на получение документов из кредитного дела.

- Правильно оформите претензию в адрес кредитной организации, требуйте признать договор недействительным или незаконно заключенным. Требуйте записи с камер наблюдения, на которых фигурирует момент оформления кредита. По закону банк обязан предоставить ответ на претензию в течение 30 календарных дней с момента получения.

- Если претензия не увенчалась успехом, собирайте документы для суда и подавайте иск о признании сделки недействительной в судебном порядке.

Чаще всего банк не меньше потерпевшего заинтересован в быстром и объективном расследовании преступления. В результате полиция и служба безопасности кредитной организации действуют параллельно.

В рамках возбужденного уголовного дела о мошенничестве назначаются дополнительные экспертизы. К примеру, почерковедческая, которая позволяет установить факт подписания кредитного договора иным лицом.

Чем грозит взятый на вас кредит?

Прежде всего — это денежные потери. Часто суммы, которые удаётся взять мошенникам, довольно символические, поэтому жертвы предпочитают не тратить силы и просто заплатить по чужим долгам. Но даже если к тому времени, как заёмщик узнаёт о кредите, просрочка и долг перед банком или МФО невелики, сам по себе факт несвоевременных платежей по кредиту становится пятном на его кредитной истории.

В дальнейшем, если оказавшийся в такой ситуации гражданин всё-таки решит взять настоящий кредит, его могут посчитать неблагонадёжным заёмщиком и отказать.

Но это относительно бескровный вариант развития событий, который легко можно решить, своевременно озаботившись «обелением» своей кредитной истории и доказательством факта мошенничества. Гораздо больше нервов может уйти на общение с судебными приставами и коллекторами, которые неожиданно звонят или возникают на пороге и сообщают о приличных суммах, которые гражданин задолжал кредитной организации.

Если речь идёт об МФО, даже небольшой долг может легко вырасти в разы за счёт огромных процентов: пени в таких конторах начисляются за каждый день просрочки платежа. И чем позже жертва обнаруживает, что на её имя взят кредит, тем хуже её положение.

Злоупотребление доверием в законодательных рамках

Данный вид аферы относиться больше к гражданам, которые соглашаются выступать поручителями в оформлении кредита своим близким другом или родственником. В данном случае если заёмщик не будет выполнять свои обязательства, поручителю придётся погасить долг за него.

Не стоит связываться с подобным родом оформления денег взаймы, потому что хорошим это не заканчивается.

Покупка товара в кредит

Большинство магазинов предоставляют возможность покупки товара в кредит или рассрочку. Здесь мошенником выступает не магазин, не банк, а посредник, который в момент покупки товара предлагает выплатить деньги за покупателя и при этом выдаёт ему кредит наличными средствами.

В таком случае гражданин не получает товар, получает обязательства по уплате кредита и на руках у него какая-то минимальная часть суммы наличными.

Мошенники сами сотрудники банков

Аферы среди сотрудников банка также встречаются. Как правило, они начинают сотрудничать с мошенниками для того, чтобы получить личную выгоду в денежном эквиваленте. Действуют такие схемы по алгоритму «оформление кредита, быстро и без наличия справки о доходах».

Как развить уверенность в общении с клиентом по телефону

Специалист по продажам, который свободно владеет навыком использования преимуществ телефона и который уверен в своей компетентности, в основном всегда оказывается намного успешнее своих коллег, которые не могут справиться с боязнью общения с клиентами по телефону. Главная причина подобного страха – продавец не может четко сформулировать свои мысли и цель звонка.

В первую очередь постарайтесь ответить себе на следующие вопросы:

После того, как вы четко обозначите себе цель, вы почувствуете свою уверенность.

Нет ни одного успешного профессионала, который бы никогда не сталкивался с тревогой перед так называемым «холодным приемом». Но стоит только начать, и водоворот событий сразу затянет с головой, будут переговоры, встречи, которые неизбежно приблизят момент продажи. Если иметь это ввиду, на размышления уйдет мало времени, потому что вы сразу примете решение и приступите к его реализации.

У вас появится своего рода развлечение – вычисление прибыли после каждого совершенного звонка. И это покажет вам, сколько денег вы можете заработать, стоит вам только набрать номер телефона.

Если собеседник не проявляет желания вас слушать, а иногда даже грубит вам, не стоит принимать такое отношение на свой счет.

Скорее всего, клиент также отказался бы говорить с любым другим человеком просто потому, что он не хочет общаться по телефону.

Как же можно избежать подобных сюрпризов?

Для начала совет — не разбрасываться своим паспортом направо и налево. Да, и на входе в любой бизнес-центр не соглашайтесь на снятие скана или ксерокопии со своего паспорта.

Второе. Регулярно проверяйте почтовый адрес по месту жительства, указанному в паспорте, чтобы не прозевать «письмо счастья» из кредитной организации, от МФО, коллекторов или из суда.

Третье. В вашем личном кабинете на портале государственных услуг предусмотрена возможность проверки кредитной истории. Было бы неплохо хоть иногда туда заглядывать, может быть, узнаете что-нибудь новенькое о себе, например, свой кредитный рейтинг.

Да и информация об открытых на ваше имя исполнительных производствах и выданных исполнительных листах там тоже будет отражена.

Правда ли, что кредитные мошенничества совершаются только при выдаче микрозаймов? Спросите юриста

Что может служить доказательствами по уголовному делу?

Заемщик может доказать свою непричастность к совершенному преступлению:

- Результатами судебной или независимой почерковедческой экспертизы, свидетельствующей о наличии поддельной подписи на кредитном договоре и иных документах.

- Документом из полиции, который подтверждает факт получения заявления о краже паспорта у потерпевшего.

- Видеозапись, на которой четко видно, что кредит оформлял иной человек.

- Билеты или штамп в паспорте о пересечении границы, по которым можно установить, что на момент оформления кредита гражданин находился за пределами страны.

- Квитанция о переводе денежных средств, если вы стали жертвой лжеколлекторов.

Доказательствами непричастности к преступлению кредитной организации являются:

- Протоколы осмотра.

- Результаты проведенных экспертиз.

- Показания от потерпевшего и свидетелей.

- Документы из иных организаций, которые можно использовать в качестве доказательств по уголовному делу.

- Выписки с банковского счета заемщика, заключенные договоры и накладные, подтверждающие использование кредитных средств не по прямому назначению.

Если вы стали жертвой мошенников в сфере кредитования, обязательно воспользуйтесь правовой помощью адвоката. Дела по статье 159.1 расследуются долго, порой даже установление факта мошенничества требует немало времени и сил.

Полиция и прокуратура могут отнестись к выполнению прямых обязанностей халатно, так что содействие квалифицированного юриста на любой стадии заметно облегчит вашу жизнь.

Запишитесь на консультацию, а мы поможем объективно установить все обстоятельства, проконтролируем ход расследования, защитим ваши права и законные интересы в суде.

Мошенничество в сфере кредитования Статья: Мошенничество в сфере кредитования

Рейтинг статьи

Поделиться

Другие статьи

12.02.2018

02.02.2021

25.11.2017

Отказ от взаимодействия с коллекторами

В 2016 году законодатель принял Федеральный закон № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Данный закон разработан с целью защиты заемщиков от назойливого и негативного воздействия «взыскателей».

В частности, ч. 6 ст. 8 Закона № 230-ФЗ предусматривает возможность для должника отказаться от взаимодействия, направив кредитору и (или) лицу, действующему от его имени, заявление об отказе от взаимодействия.

Обратите внимание! Заявление об отказе от взаимодействия может быть направлено не ранее чем через 4 месяца с даты возникновения просрочки исполнения должником обязательства. Заявление должника об отказе от взаимодействия, направленное им до истечения указанного срока, считается недействительным.

Как доказать факт мошенничества

Прежде всего надо помнить, что без документального подтверждения фактов, махинаций с кредитами не доказать. А доказывать причастность/непричастность свою или злоумышленника приходится как самому гражданину, так и организациям, выдавшим ему займ.

Необоснованные обвинения

В случае, если вы стали жертвой обмана, займов не брали, а с вас необоснованно требуют вернуть долг кредитные организации или коллекторские агентства, то можно предпринять следующие действия пошагово:

- Потребовать у кредитора копию графика платежей и самого договора. Вам необходимо ознакомиться с содержащимися в нём данными и стоящими под ними подписями.

- Предъявить претензию в письменной форме руководству данной организации. В ней необходимо будет указать все объективные причины, по которым станет понятно, что вы физически не могли взять этот долг. Например, такими доказательствами будут служить: утеря или кража вашего паспорта, устаревшая информация в договоре, ваше нахождение в отъезде в момент подписания кредитного договора.

- После того, как ваша претензия вручена руководству организации, которая требует с вас возвращения денежных средств, направляйтесь в отдел полиции.

- В отделении правоохранительных органов напишите заявление о возбуждении дела по ст.159 УК РФ. Подробно объясните им ситуацию, в которой оказались.

- Здесь можно опередить кредитную организацию и подать иск в суд первому. Или же подготовиться к тому, что вас туда могут вызвать. Идеально, если вы заручитесь квалифицированной юридической поддержкой.

- Подготовьтесь также к тому, что проведение экспертизы (в данном случае – почерка) выльется вам в «копеечку». Но в этой ситуации – это чуть ли не единственный способ доказательства вашей непричастности к данному кредитному договору. Тем более, в случае победы в суде, все издержки, включая моральный ущерб, будут вам полностью возмещены.

Как доказать вину

Наличие факта мошенничества необходимо доказать в любом случае. Косвенные доказательства у вас никто не примет.

Преступный умысел можно подтвердить такими фактами как:

- завышение цены объекта залога, чтобы сформировать образ хорошего заёмщика;

- предоставление в кредитную организацию заведомо ложной информации о стабильных доходах;

- использование несуществующих организаций в качестве поручителей;

- продажа имущества, находящегося в залоге, без разрешения залогодержателя;

- перевод средств, взятых в кредит, на счета фирм-однодневок;

- использование в качестве залога уже заложенное имущество;

- подделка таких документов как: паспорта, трудовые книжки, справки о доходах и пр.;

- поиск и приобретение заёмщиком паспортов, которые были потеряны или украдены.

В случае мошенничества юр. лица очень поможет:

- проведение бухгалтерского аудита его организации;

- наличие нескольких похожих заявлений от заёмщиков в отношении данного лица.

Также в качестве доказательств можно использовать заключение независимой экспертизы, которая может доказать либо опровергнуть фальсификацию подписей, документов и пр. Ну и свидетельские показания по делу еще никто не отменял.

Мошенничество

Итак, если вы не знали, что такое мошенничество, то рассказываем — это «хищение чужого имущества путем обмана».

Например, злоумышленники получают доступ к паспортным данным, а возможно и сам паспорт (копию или скан) некого гражданина. После этого удаленно оформляют несколько займов в МФО, получают деньги, а потом «делают ноги». Отвечать же по таким обязательствам будет горе владелец паспорта, на который были оформлены займы.

При такой схеме высока вероятность, что владелец паспорта узнает о наличии у него долгов только после получения «письма счастья» из самой МФО или от коллекторов. Или после списания денежный средств с карты в банке судебным приставом-исполнителем на основании судебного приказа.

Как злоумышленники получают доступ к паспортным данным, спросите вы. Элементарно. Паспорт можно потерять, его можно украсть. Паспортными данными могут воспользоваться нечистоплотные сотрудники банков, МФО, а также кредитных брокеров (это те, кто помогают взять кредит).

Например, вы обратились в кредитную организацию для получения кредита или займа, оставили им копии своих документов, а позже по какой-то причине передумали получать средства. Так вот — заботливые сотрудники указанных организаций могут оформить займы, кредиты или кредитные карты за вас и спустить полученные денежные средства по своему усмотрению.

И, конечно, по ним не платить — средства-то выделены на ваше имя! Кроме того, не исключены ситуации, когда нечистоплотный сотрудник увеличивает сумму кредита, а разницу кладет себе в карман.

Если некое лицо получает кредит или займ, используя при этом чужие данные, такие действия подпадают под статью «Мошенничество».

Как судебная система найдет мошенников, которые используя мои данные, взяли кредит? Спросите юриста