Сведения о приёме и увольнении

В разделе IV карточки нужно указать по данным кадрового учёта:

- номер и дату приказа о приёме / переводе / увольнении работника;

- должность;

- в какой военкомат передана информация. Данные должны совпадать с тем, что указано в пункте 6 раздела II карточки;

- отметка о том, что сведения направлены в военкомат – дата и номер документа.

Карточка подписывается лицом, ответственным за воинский учёт, а также работником.

Последняя строка заполняется только при снятии сотрудника с воинского учёта военкоматом. Это происходит при достижении определённого возраста, изменении состояния здоровья или при отъезде из страны на срок более 6 месяцев.

Скачать образец заполнения карточки Ф10

Воинский учет. 5. Ответственность

За неисполнение обязанности по обеспечению своевременного оповещения и явки граждан, подлежащих призыву на военную службу по мобилизации, на сборные пункты или в воинские части либо неоказание содействия в организации оповещения и явки

За неисполнение обязанности по организации поставки техники на сборные пункты или в воинские части в соответствии с планами мобилизации

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 3000 |

60000 — 80000 |

|

Для юридических лиц |

1000 — 3000 |

400000 — 500000 |

За нарушение требований оповещать граждан о вызовах в военкомат при поступлении повесток (в т.ч. в электронной форме), а также обеспечивать гражданам возможность своевременной явки по повестке

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 3000 |

40000 — 50000 |

|

Для юридических лиц |

1000 — 3000 |

350000 — 400000 |

За непредставление в военкомат (ежегодно) сведений о гражданах, подлежащих первоначальной постановке на ВУ в следующем году

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 3000 |

40000 — 50000 |

|

Для юридических лиц |

1000 — 3000 |

350000 — 400000 |

За непредставление или несвоевременное представление в военкоматы необходимых для ведения воинского учета сведений о гражданах, состоящих на воинском учете, а также не состоящих, но обязанных состоять на воинском учете

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 5000 |

40000 — 50000 |

За неявку гражданина без уважительной причины в указанные в повестке военкомата время и место либо по вызову органа местного самоуправления (в случае отсутствия военкомата)

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

— |

10000 — 30000 |

За несообщение гражданином в военкомат или орган местного самоуправления об изменении семейного положения, образования, места работы/учебы или должности, сведений о переезде на новое место пребывания, не подтвержденное регистрацией

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

1000 — 5000 |

За несообщение гражданином в военкомат или орган местного самоуправления сведений о выезде из РФ на срок более 6 месяцев (или въезде в РФ) либо неявку в военный комиссариат в установленный законом срок в случае наступления указанных событий

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

— |

5000 — 15000 |

За несообщение в военкомат или орган местного самоуправления гражданином, подлежащим призыву на военную службу, о выезде в период проведения призыва на срок более 3 месяцев из места жительства или пребывания (в т. ч. не подтвержденных регистрацией)

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

10000 — 20000 |

За уклонение гражданина от медицинского освидетельствования (обследования) по направлению комиссии по постановке граждан на воинский учет или от медицинского обследования по направлению призывной комиссии

|

Предупреждение или штраф |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

15000 — 25000 |

За умышленную порчу или уничтожение ВБ (временного удостоверения, справки, выданной взамен ВБ, персональной электронной карты) или удостоверения гражданина, подлежащего призыву на военную службу, а также небрежное хранение, повлекшее их утрату

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

3000 — 5000 |

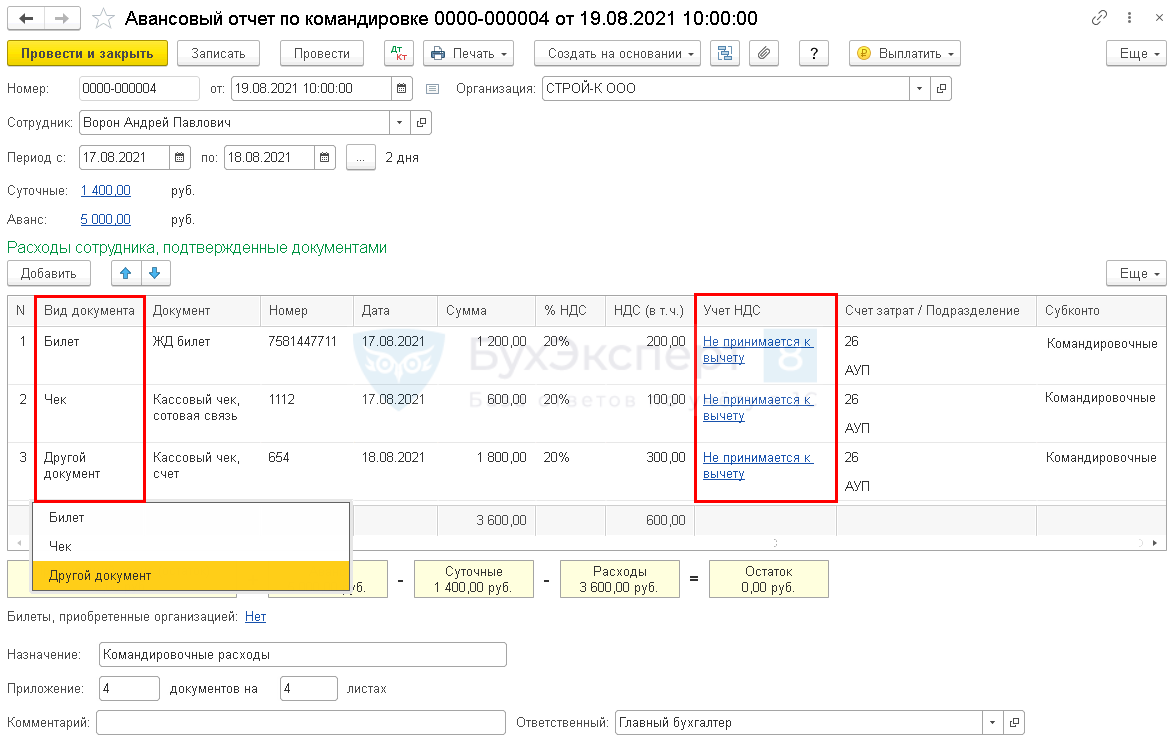

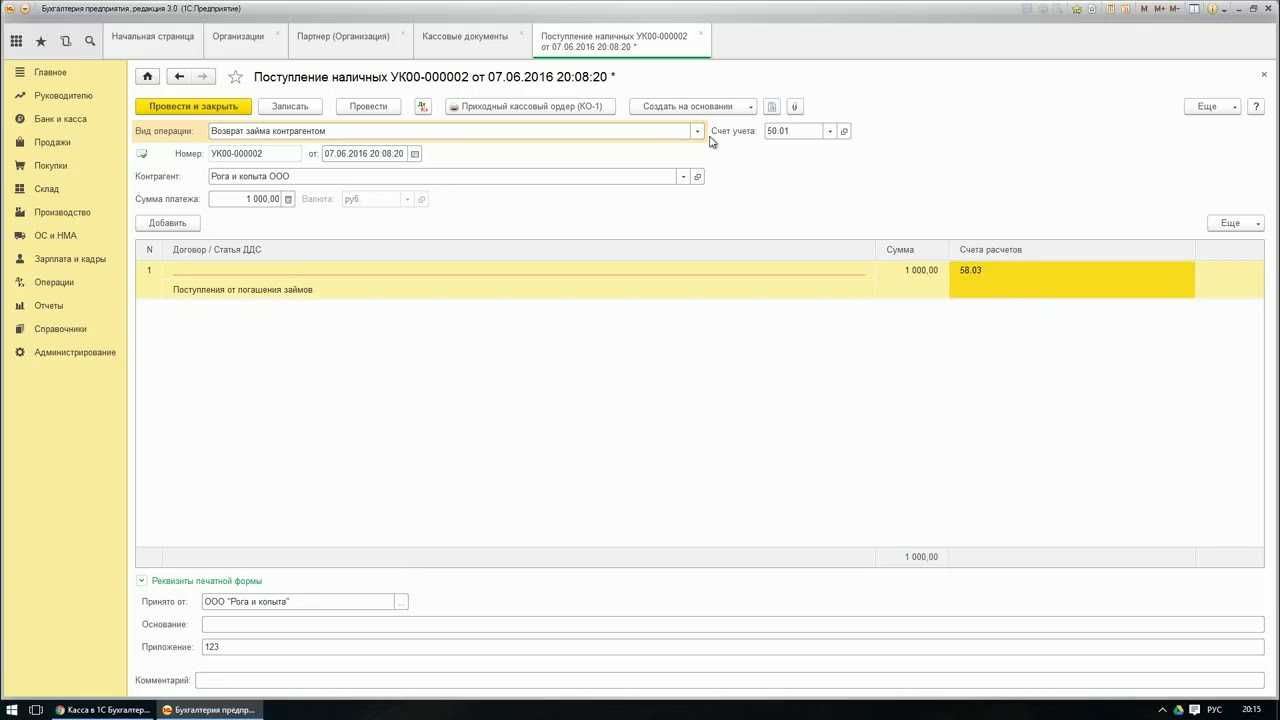

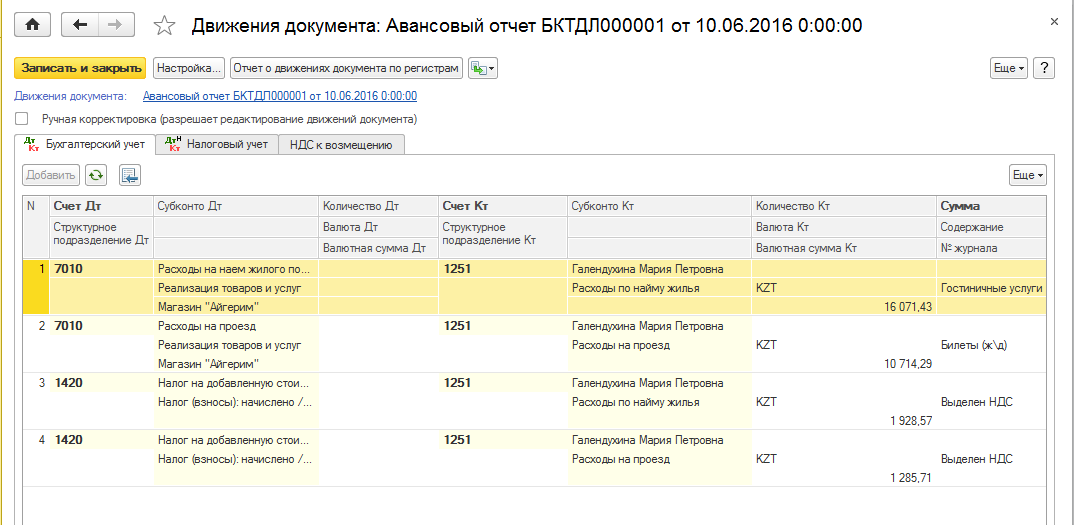

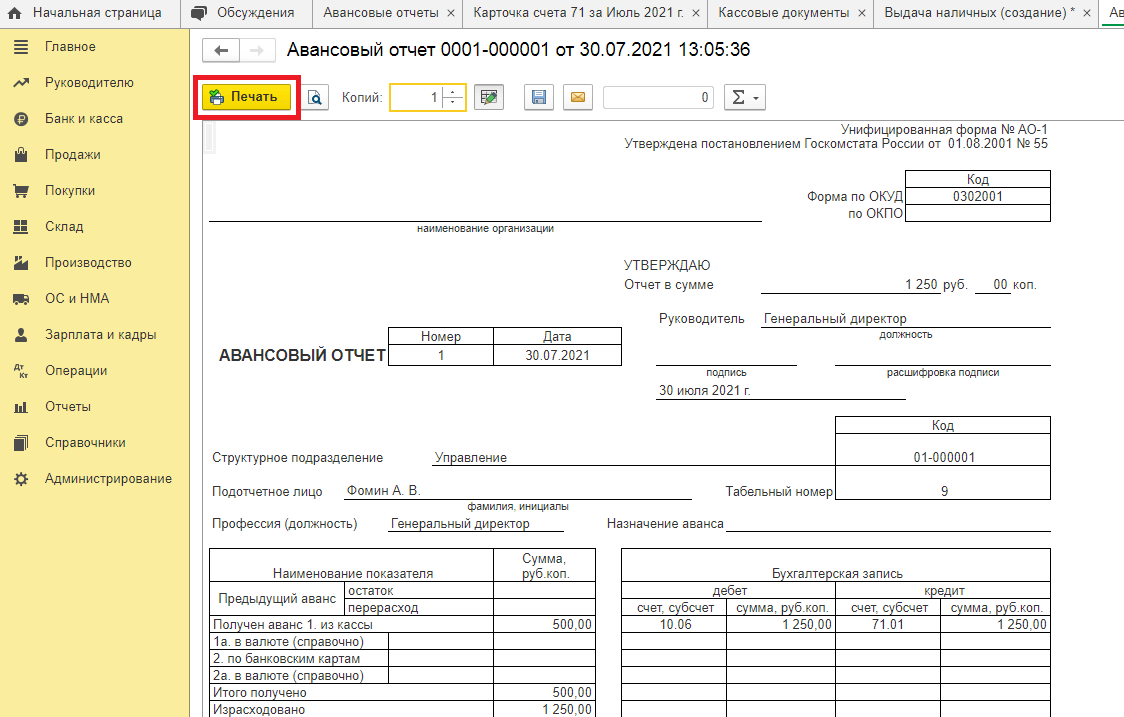

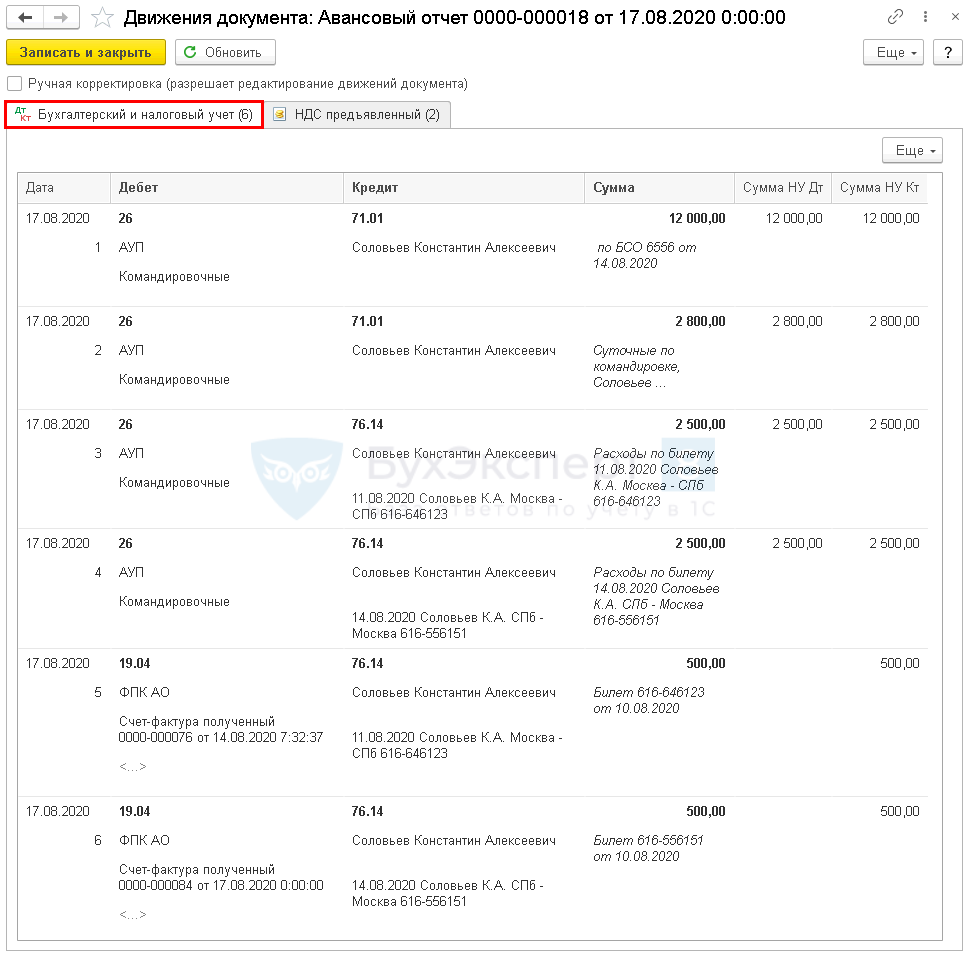

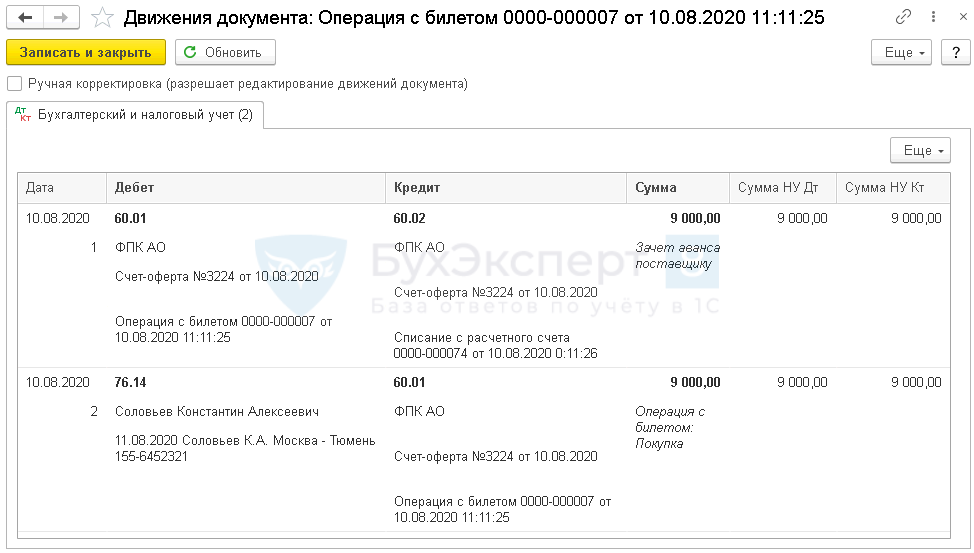

Оформление документов на командировку

После согласовательной части идет документальное оформление командировки.

Так, на третьем шаге выпускают приказ о направлении работника в командировку. Его готовит обычно кадровая служба на основании положительного решения директора компании.

После подписания приказа и ознакомления с ним командируемого работника на четвертом этапе заказывают билеты и гостиницу.

Почему важно оформлять проездные документы только после издания приказа? Потому что в любой момент планы руководства могут измениться и командировка не состоится. В этом случае ваши расходы на проезд и найм жилья будут признаны необоснованными

Работник может самостоятельно заняться оформлением проездных и гостиницы. Однако для упорядочивания расходов желательно заказ билетов и проживания доверить отдельному сотруднику, который будет оформлять данные расходы в соответствии с установленными нормами. В этом случае нужно сделать предварительный расчет для начисления командировочных.

Налог на прибыль организаций

По общему правилу при определении налоговой базы по налогу на прибыль организация уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) (п. 1 ст. 252 НК РФ). При этом расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

В соответствии с пп. 12 п. 1 ст. 264 НК РФ в состав прочих расходов, связанных с производством и реализацией, входят расходы на командировки, в частности:

-

на проезд работника к месту командировки и обратно к месту постоянной работы;

-

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

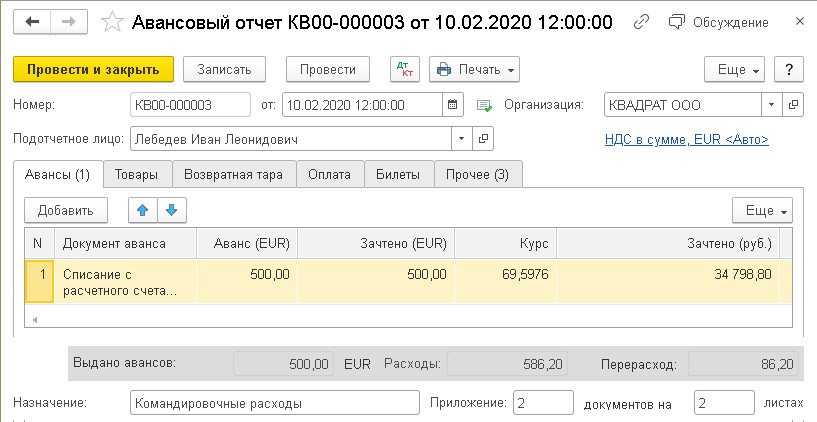

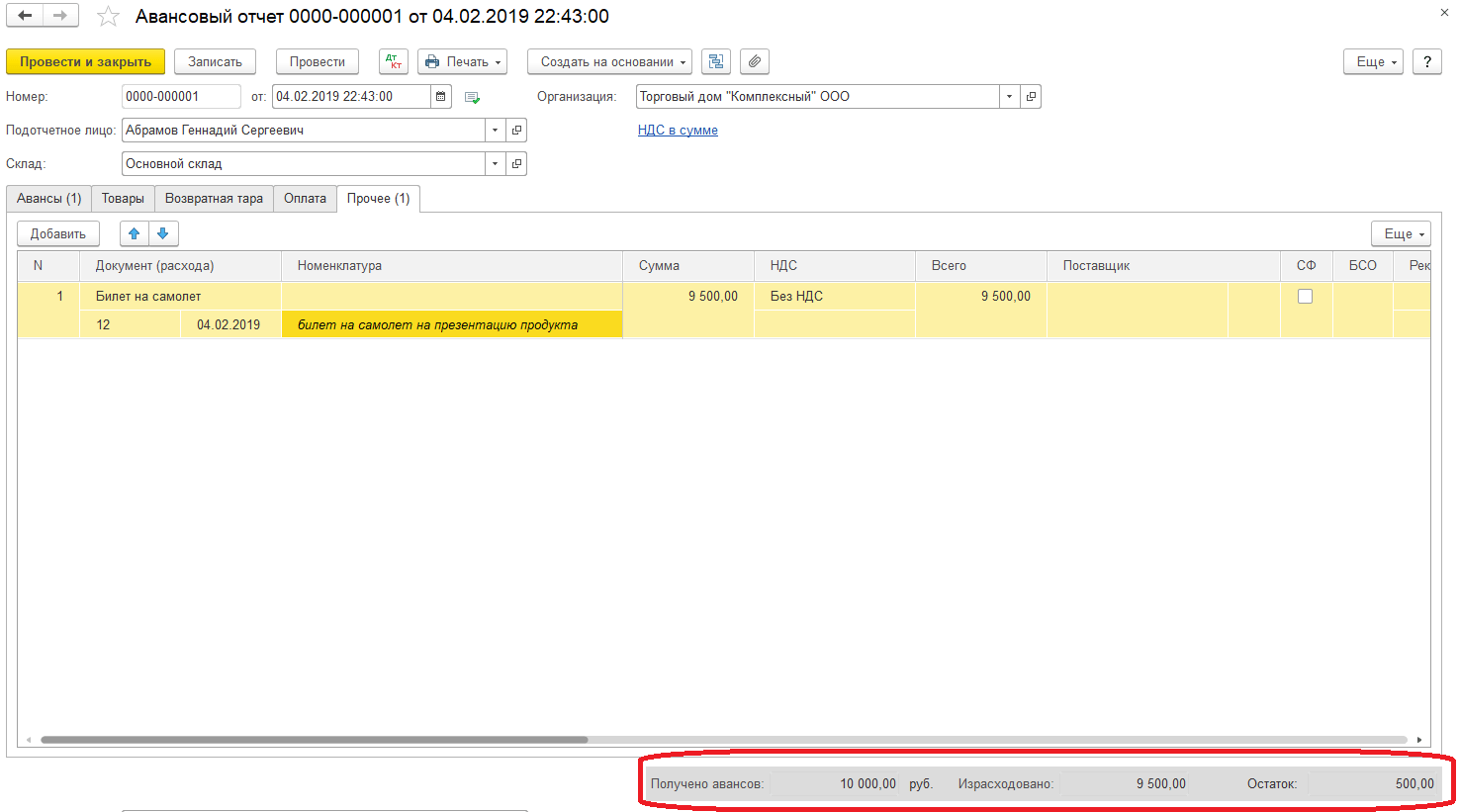

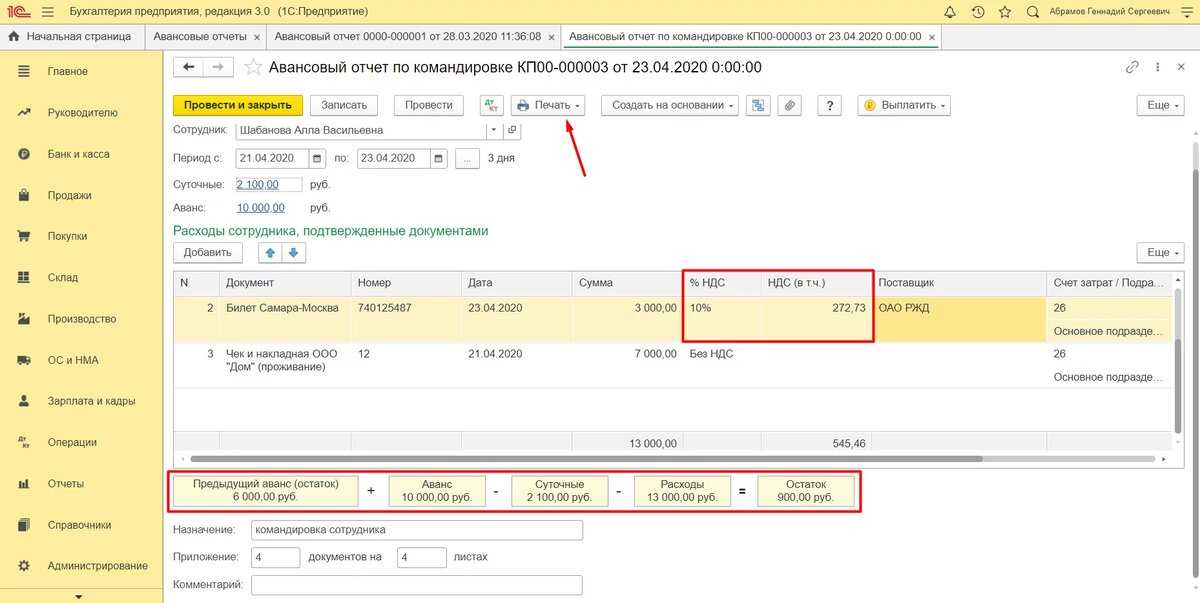

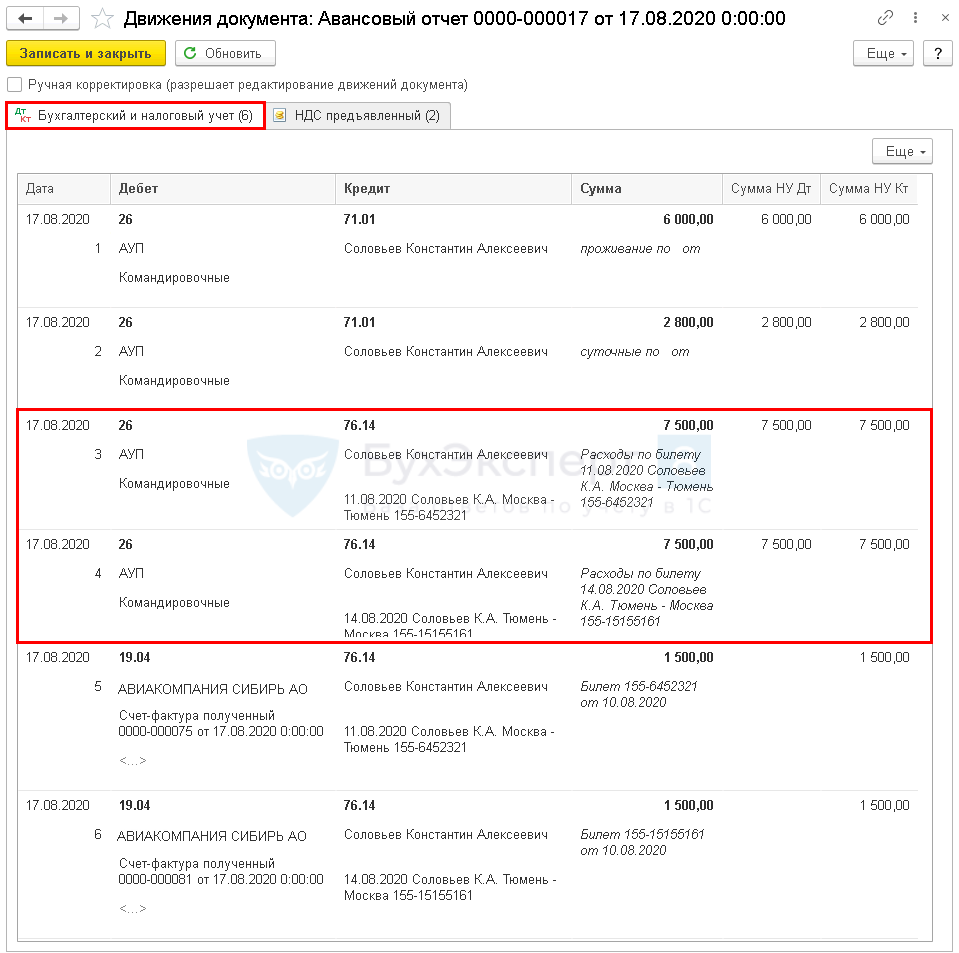

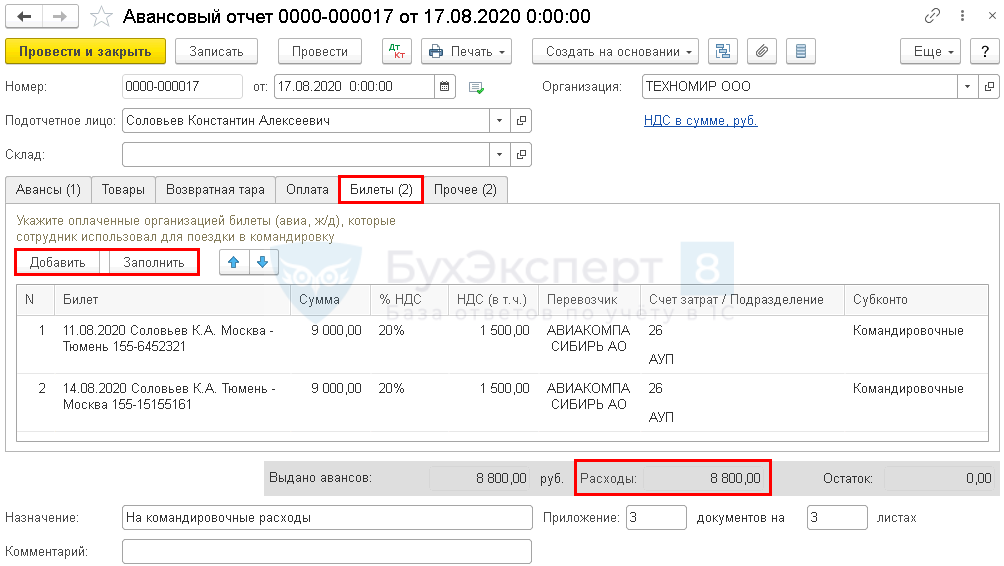

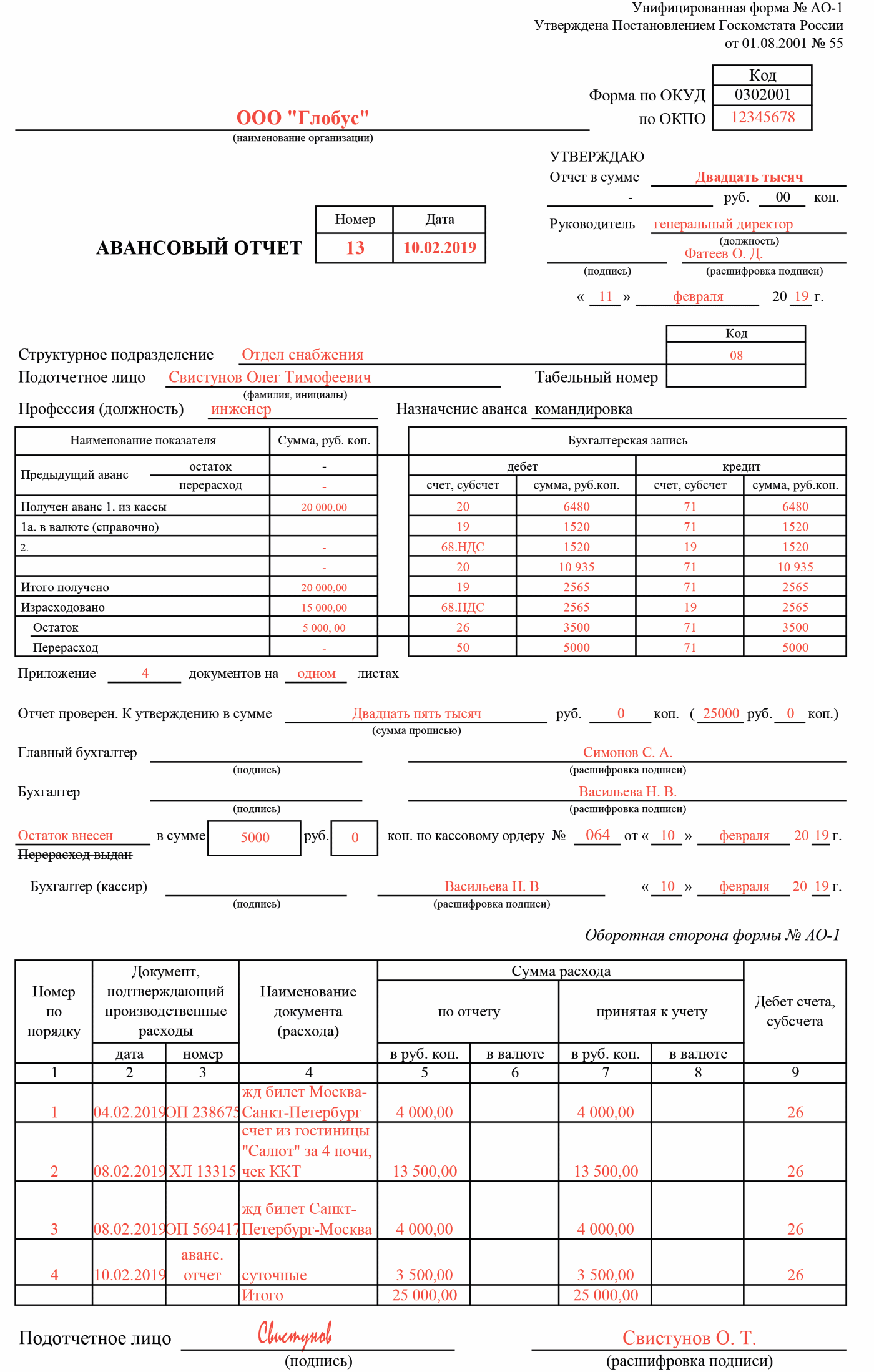

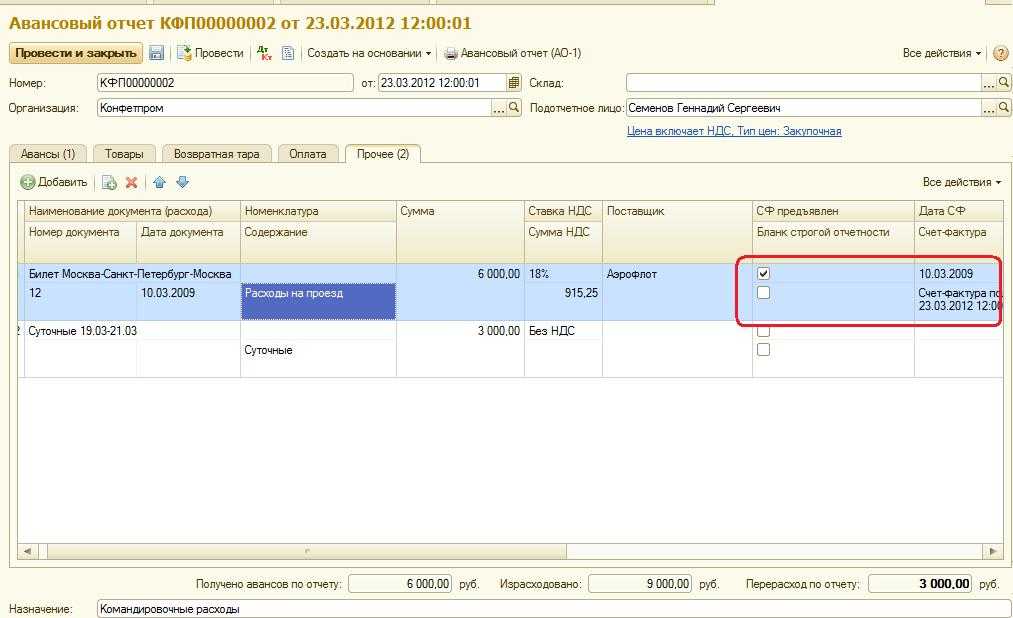

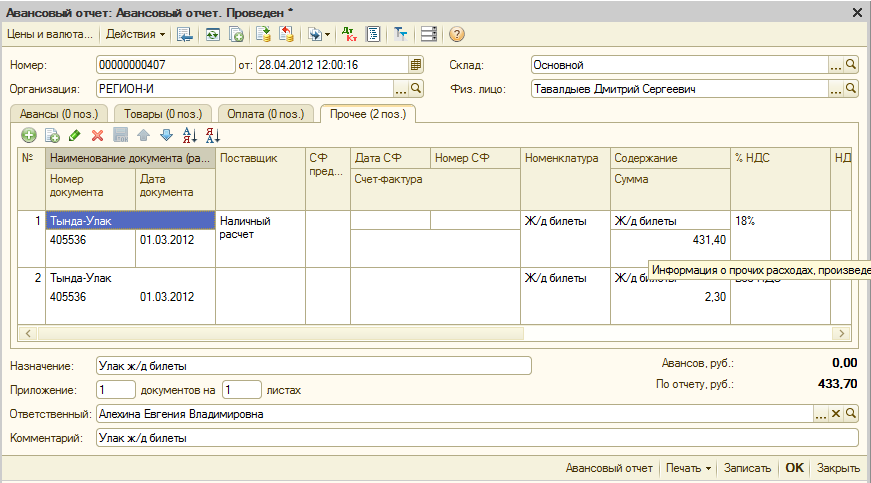

Расходы на командировки учитываются при исчислении налоговой базы по налогу на прибыль только при подтверждении производственного характера служебной поездки (смотрите письмо УФНС России по г. Москве от 05.07.2005 N 20-12/47873). Расходы будут признаны на дату утверждения авансового отчета командированного сотрудника (пп. 5 п. 7 ст. 272 НК РФ).

По мнению официальных органов, документами, подтверждающими расходы на приобретение электронного железнодорожного билета, являются маршрут-квитанция, которая оформлена на утвержденном в качестве бланка строгой отчетности пассажирском билете, чек или любой другой документ. Кроме того, расходы на приобретение электронного железнодорожного билета могут быть учтены при исчислении налоговой базы по налогу на прибыль, если имеется распечатка электронного билета (смотрите, например, письма Минфина России от 04.06.2010 N 03-03-06/1/384, от 04.02.2009 N 03-03-07/3 и УФНС России по г. Москве от 03.11.2009 N 16-15/115214). В письме Минфина России от 12.04.2013 N 03-03-07/12256 разъясняется, что контрольный купон электронного билета (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети, для целей налогообложения прибыли является документом, подтверждающим произведенные расходы на приобретение железнодорожного билета.

Учитывая приведенные разъяснения официальных органов, полагаем, что в данной ситуации затраты на использованные билеты могут быть учтены в составе прочих расходов, связанных с производством и (или) реализацией на дату утверждения авансового отчета командированного сотрудника.

Как мы поняли, при приобретении билета был уплачен сервисный сбор; такие расходы, на наш взгляд, также могут быть признаны при исчислении налоговой базы по налогу на прибыль (смотрите соответствующие материалы под ответом).

Как перейти на электронный документооборот: 5 шагов

Общие сведения

В верхней строке указывается название работодателя.

Далее идёт блок для отражения данных о датах сверок. Его заполняют карандашом (на изображении указано курсивом). В левой половине в двух строках указывают информацию о внутренней сверке, когда данные в карточках сравниваются с актуальными данными работников. В правой половине – информация о сверке с военкоматом. В двух строках последовательно должны стоять дата проведения сверки в формате ХХ.ХХ.ХХ, подпись, инициалы имени и фамилия того, кто её проводил.

Затем вносится информация о работнике:

- Фамилия, имя, отчество в отдельных строках.

- Дата и место рождения. Населённый пункт указывают в определённой последовательности: село, город (посёлок), район, округ, область, край, республика.

- Образование – учебное заведение, квалификация, специальность или направление подготовки, номер диплома, год окончания.

- Профессия – основная и дополнительная, если есть.

- Семейное положение – холост, женат, разведён. Вписывают карандашом.

- Состав семьи. Степень родства каждого члена семьи, его Ф.И.О. и год рождения.

- Знание иностранных языков – язык и степень знания. Как указывать степень знания, не поясняется. Полагаем, что можно использовать любую систему оценки. Например, по Европейской системе выделяют уровни: начальный, ниже среднего, средний, выше среднего, продвинутый, профессиональный.

- Данные паспорта и водительского удостоверения, если есть.

- Адрес и дату регистрации. Вносят карандашом.

- Адрес места пребывания (фактический адрес) и дату начала проживания – также карандашом. Если адрес не отличается от места регистрации, указывать не нужно.

- Рабочий и мобильный телефоны – карандашом.

Замещение на период отпуска 1С Зарплата и Управление Персоналом 3

Нередки случаи, когда на предприятии на время отсутствия одного сотрудника его обязанности временно возлагают на другого. Обычно, возложение обязанностей предусматривает доплату за увеличенный объем работ. Для того, чтобы реализовать эту возможность, необходимо в нашей информационной базе установить нужный флажок (раздел Настройки – Расчет зарплаты – Настройка состава начислений и удержаний).

В программе ЗУП предусмотрено несколько способов расчета доплаты за замещение отсутствующего сотрудника.

Первый способ – это установка доплаты в процентном отношении к окладу сотрудника, исполняющего обязанности. В разделе Кадры – Кадровые документы создаем документ «Совмещение должностей» (также мы можем воспользоваться кнопкой «На основании» из документа «Отпуск», «Больничный лист», «Командировка» и т.д.).

В новом документе выбираем нужного нам сотрудника, а также период исполнения обязанностей. Если мы создаем документ на основании документа отсутствия, то данные о замещаемом сотруднике и периоде замещения заполняются автоматически из документа основания. Счет отражения затрат по умолчанию заполняется из карточки сотрудника, либо указанный в настройках организации. При необходимости, его можно изменить. Вид совмещения указываем как «Исполнение обязанностей сотрудника». В правой части документа устанавливаем маркеры как указано на рисунке.

Обратите внимание, что размер доплаты рассчитан на полный рабочий период. В документе «Начисление заработной платы» эта доплата будет пересчитана с учетом фактических дней замещения

Второй способ — начислить доплату исходя из размера оклада отсутствующего сотрудника. Для этого в документе «Совмещение должностей» в настройках доплаты ставим флажок напротив фамилии, чьи обязанности будут исполняться.

В этом случае в нижней части документа мы видим оклад, от которого будет рассчитываться доплата.

В третьем случае программа предоставляет нам возможность оплатить совмещение путем расчета разницы в окладах. Такой случай расчета уместен, когда тарифная ставка отсутствующего сотрудника выше оклада замещающего. Если же ситуация противоположная или оклады равнозначны, то корректней применить другие виды расчета доплаты. Настройки в документе соответственно рисунку.

Также мы можем назначить сотруднику надбавку, не опираясь на оклады, а установив фиксированный размер.

После проведения нам доступна печатная форма приказа об исполнении обязанностей и дополнительного соглашения к трудовому договору.

Если в нашем документе мы не указываем конкретно за кого исполняет обязанности сотрудник (устанавливаем флажок «Совмещение должностей» или Расширение зон обслуживания», то в печатных формах приказа будет уже другая формулировка основания назначения доплаты – в связи с отсутствием сотрудника на должности или в связи с расширением зон обслуживания).

При начислении заработной платы доплата будет рассчитана автоматически при пересчете на рабочие дни замещения:

Если у Вас остались вопросы по замещению отпусков в 1С 8.3 ЗУП, мы с радостью ответим на них в рамках бесплатной консультации.

Кого можно, а кого нельзя направлять в служебные командировки?

Отправлять в командировки можно тех работников, с которыми заключены трудовые договора. Само определение командировки как поездки в местность вне места постоянной работы подразумевает, что работник находится в штате и имеет постоянное рабочее место.

Однако, в ряде случаев в командировку могут направляться и внештатные сотрудники, работающие по договору ГПХ. При этом направление в командировку и ее условия также требуется оформить отдельным актом работодателя (заказчика).

Ст.127 ТК РК устанавливает ограничения по направлению в командировку некоторых категорий сотрудников.

Так, согласно п.4 ст.127 ТК РК, вправе отказаться от направления в командировку:

- работники, не достигшие 18-лет;

- беременные женщины;

- работники-инвалиды.

Такие работники могут направляться в командировку только если это не запрещено им по медицинским показаниям и они не возражают сами. Принуждать их работодатель не вправе.

Также, согласно п.5 ст.127 ТК РК, от направления в командировку вправе отказаться следующие категории работников:

- имеющие детей до 3 лет;

- воспитывающие детей-инвалидов, нуждающихся в постоянном уходе (при наличии соответствующего медицинского заключения);

- осуществляющие уход за больными членами семьи, нуждающимися в постоянном уходе (также требуется медзаключение).