Введение

В январе 2016 года Совет по Международным стандартам финансовой отчетности (IASB) опубликовал МСФО (IFRS) 16 «Аренда». Рассмотрим основные различия МСФО (IAS) 17 «Аренда» и нового стандарта, правила перехода, а также приведем некоторые интересные аспекты учета у компании-арендатора и арендодателя.

Новый МСФО (IFRS) 16 «Аренда» (далее — МСФО (IFRS) 16) замещает:

• МСФО (IAS) 17 «Аренда» (далее — МСФО (IAS) 17);

• Разъяснение КРМФО (IFRIC) 4 «Определение наличия в соглашении признаков аренды» (далее — Разъяснение КРМФО (IFRIC) 4);

• Разъяснение ПКР (SIC) 15 «Операционная аренда — стимулы»;

• Разъяснение ПКР (SIC) 27 «Определение сущности операций, имеющих юридическую форму аренды».

Глобализация национальных экономик, выражающаяся в формировании единого экономического, социального и правового пространства, предполагает свободу перемещения через национальные границы товаров, капиталов и рабочей силы. Для регулирования лизинговых операций в сентябре 1982 г. Комитет по международным стандартам финансовой отчетности опубликовал стандарт касательно лизинговых операций (IAS 17) «Аренда», в котором даны определения финансового и оперативного лизинга и их отличия, введено новое понятие «справедливая стоимость».

Справедливая стоимость — это сумма средств, на которую можно обменять актив или погасить обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую операцию сторонами на общих условиях.

Право собственности на имущество при финансовой аренде лизингополучатель может и не получить. Однако экономическую выгоду он получает от него в течение большей части срока его полезной службы, в обмен выплачивая справедливую стоимость актива и соответствующие финансовые расходы.

Данный подход является важным инновационным моментом для большинства систем бухгалтерского учета различных стран. Большинство учетных систем не признают отражение в бухгалтерском балансе активов и обязательств, которые не находятся в собственности компании и по которым не возникло юридическое обязательство. При финансовой аренде арендатор контролирует актив, который он отражает в бухгалтерском балансе, но не является его собственником. Отсутствие права собственности указывается в примечаниях к финансовой отчетности в разделе, где приводится дополнительная информация о финансовой аренде.

В работе рассматриваются общие положения МСФО 17 «Аренда» и отражение арендных операций в учёте у арендатора и арендодателя.

Последующая оценка актива арендатором: три модели

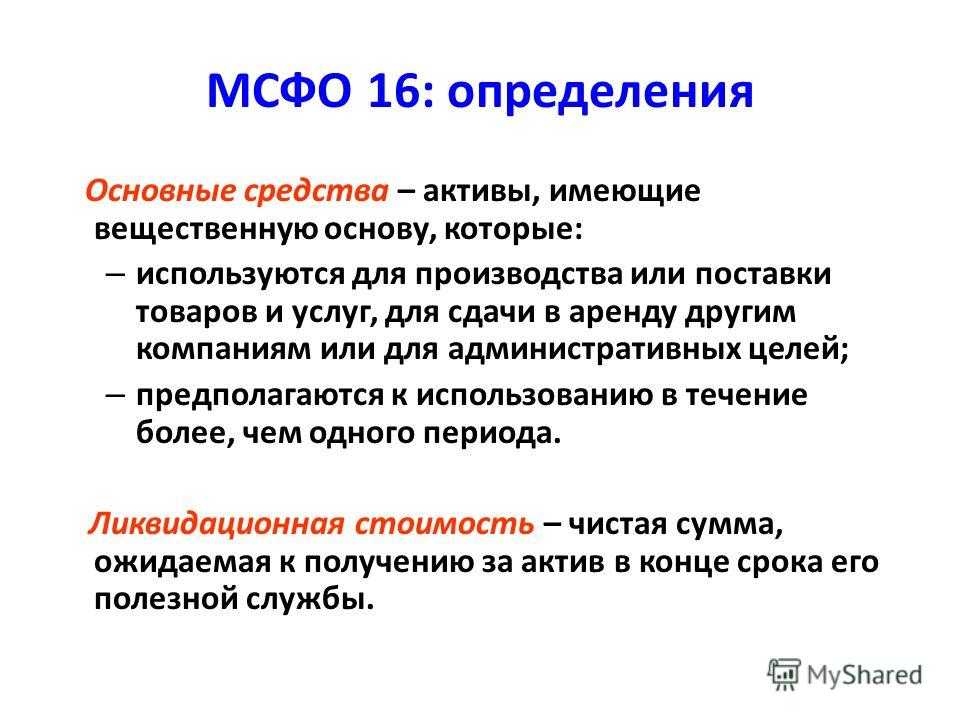

МСФО (IFRS) 16 предусматривает три модели оценки активов (в отличие от МСФО (IAS) 17, где только амортизируемая стоимость). В МСФО (IAS) 17 ссылки на стандарты, по которым следует учитывать амортизацию, указаны прямо: МСФО (IAS) 16 «Основные средства» (далее — МСФО (IAS) 16) и МСФО (IAS) 38 (п. 27 МСФО (IAS) 17). В МСФО (IFRS) 16 стандарты учета для активов, поставленных на баланс, не указаны, за исключением активов в форме права собственности (при их амортизации арендатор должен применять требования в отношении амортизации МСФО (IAS) 16 (п. 31 МСФО (IFRS) 16)).

Тем не менее по МСФО (IFRS) 16 (пп. 3(e), 4 МСФО (IFRS) 16) арендатор вправе, но не обязан применять этот стандарт в отношении договоров аренды нематериальных активов (кроме прав, которыми обладает арендатор по лицензионным соглашениям в рамках сферы применения МСФО (IAS) 38, предметом которых являются такие объекты, как кинофильмы, видеозаписи, пьесы, рукописи, патенты и авторские права).

Согласно новому стандарту после даты начала аренды арендатор оценивает актив с правом использования путем применения одной из трех моделей (см. таблицу 6).

Таблица 6. Оценка актива после признания по новому стандарту

В отличие от МСФО (IAS) 17 по МСФО (IFRS) 16 первоначальная стоимость актива (п. 30 МСФО (IFRS) 16) должна корректироваться на сумму переоценки обязательства по аренде, а именно на сумму переоценки балансовой стоимости для отражения переоценки (пересмотра) или модификации условий договоров аренды (п. 36(c) МСФО (IFRS) 16).

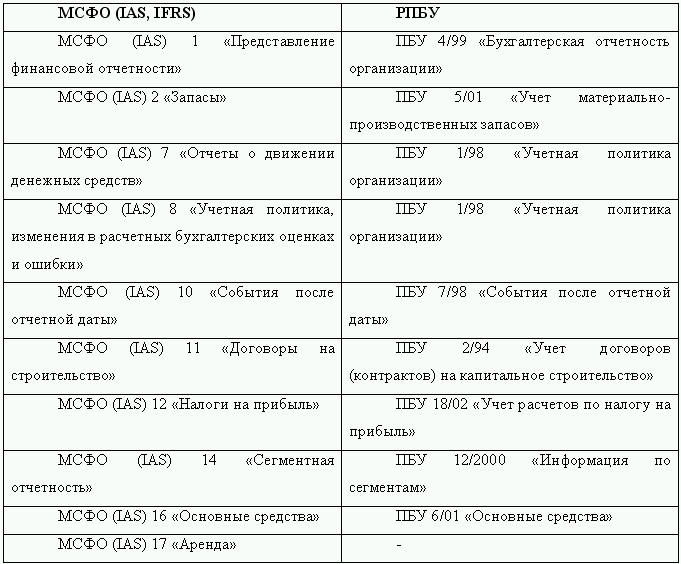

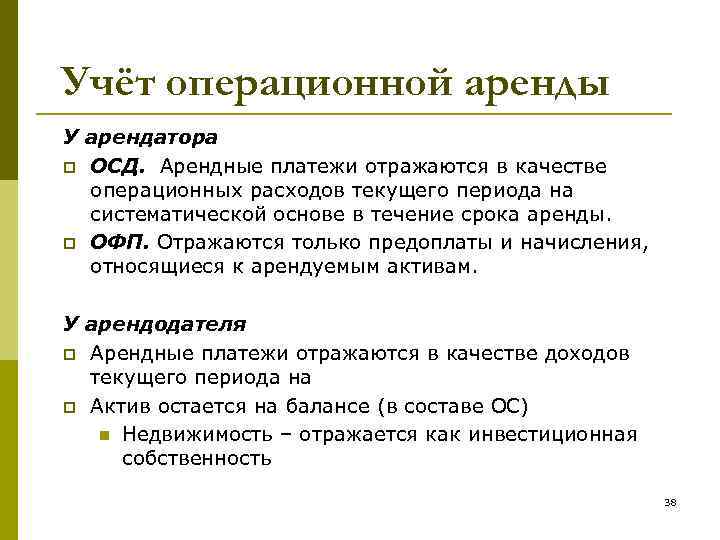

Слайд 22МСФО (IAS) 17. Аренда.ОПЕРАЦИОННАЯ АРЕНДААрендодатель Отражает активы по соответствующей статье активов

баланса.Арендные платежи признаются как доходы отчетного периода (равномерно распределяются в течение срока аренды. Другие виды поступлений от арендатора (такие как возмещение расходов на страхование, оплата технического обслуживания арендуемого имущества и др.) включаются в доходы того периода, в котором они возникли.Первоначальные прямые расходы, понесенные арендодателем при ведении переговоров и оформлении операционной аренды, должны добавляться к балансовой стоимости арендуемого актива и учитываться как расход в течение срока аренды на той же самой основе, что и доход от аренды.Сданные в аренду активы должны амортизироваться так же, как и аналогичные по характеру использования и выполняемым функциям активы.Имущество, переданное в операционную аренду, подлежит проверке на обесценение в соответствии с МСФО 36 «Обесценение активов», с отражением убытка от обесценения в учете арендодателя.АрендаторОтражает в балансе текущие обязательства по арендным платежам или дебиторскую задолженность в связи с предоплатой. Арендные платежи показываются в Отчете о прибылях и убытках как расходы отчетного периода.

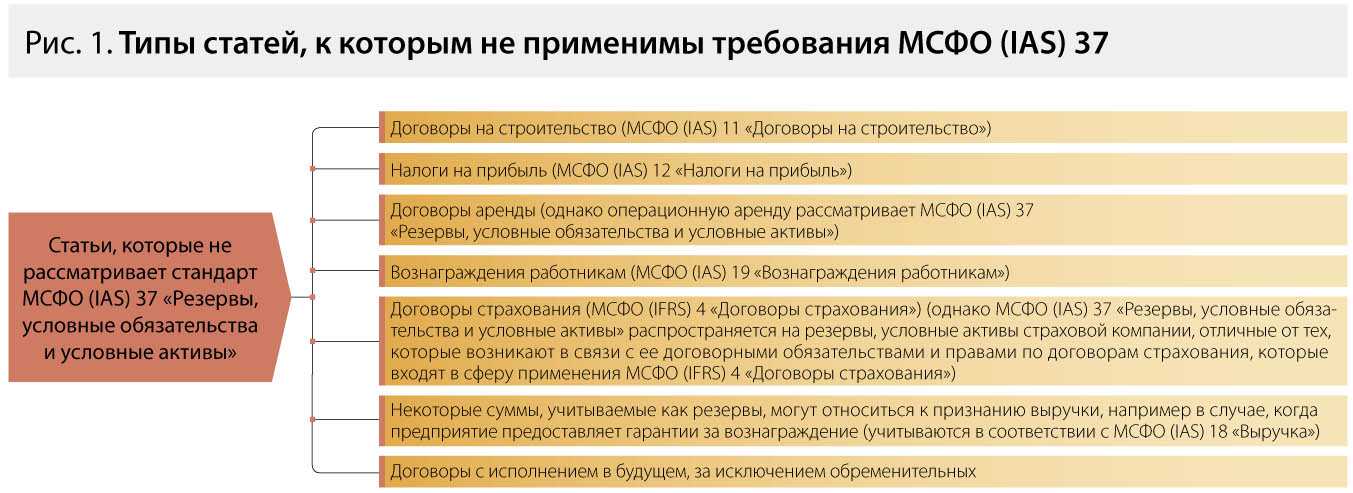

Раскрытие информации в финансовой отчетности

МСФО (IFRS) 16 требует расширенного раскрытия информации в финансовой отчетности как арендатором, так и арендодателем. В сочетании с суммами, представленными в отчете о финансовом положении, отчете о прибыли или убытке и отчете о движении денежных средств, цель этого раскрытия — обеспечить пользователей финансовой отчетности информацией для оценки влияния договоров аренды на финансовое положение, финансовые результаты и денежные потоки компании. Помимо прочего, арендатор будет раскрывать больше информации о своей арендной деятельности, а арендодатель — об операционной аренде и о рисках остаточной стоимости.

Объем информации для раскрытия должен быть тщательно взвешен арендодателем и арендатором. Так, например, состав информации об арендной деятельности арендатор устанавливает самостоятельно, ориентируясь на ее достаточность и уместность для проведения финансового анализа пользователями финансовой отчетности. В основном это информация о характере арендной деятельности арендатора, а также о любых необычных условиях договора аренды.

Версия для печати

Особенности квалификации аренды земли и зданий

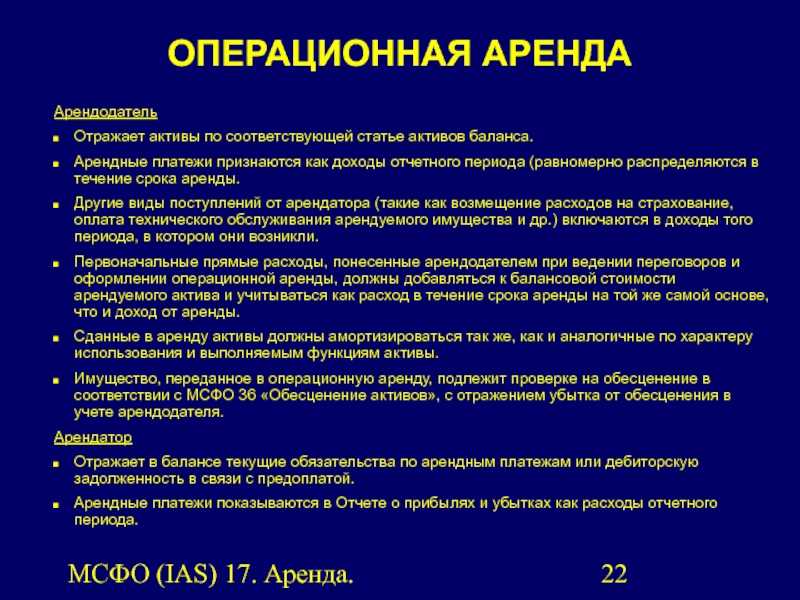

Слайд 3МСФО (IAS) 17. Аренда.Применяется для учета всех видов аренды, за исключением:Договоров

аренды связанных с разведкой или использованием невосстанавливающихся полезных ископаемых (нефть, газ, минеральные ресурсы);Лицензионных соглашений на такие объекты как кинопрокат, видеозаписи, сценические постановки, патенты и авторские права.Биологических активов, полученных по договору финансовой аренды или переданных в операционную аренду, регулируемых МСФО 41 «Сельское хозяйство».Недвижимости, полученной по договору финансовой аренды или преданной в операционную аренду, подпадающей под требования МСФО 40 «Инвестиционная собственность».

СФЕРА ПРИМЕНЕНИЯ

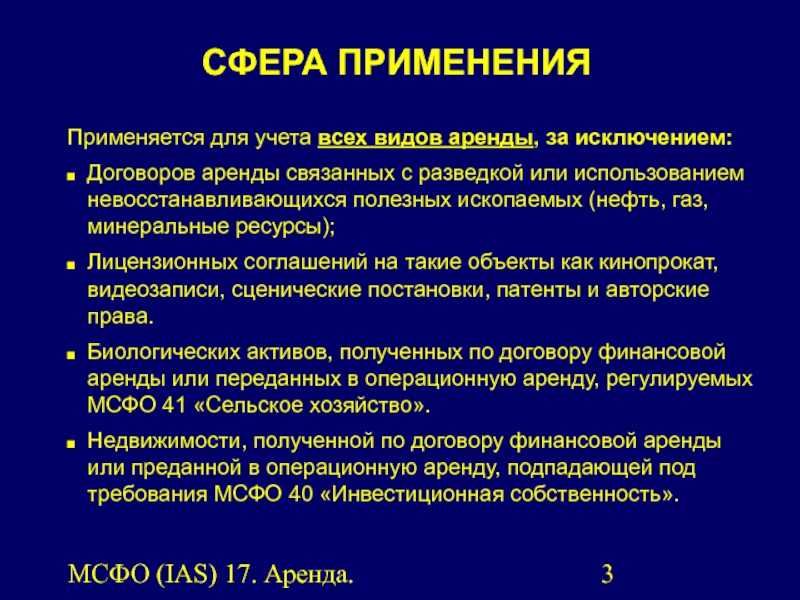

Слайд 29МСФО (IAS) 17. Аренда.Арендатор обязан раскрывать: по каждой группе активов –

чистую балансовую стоимость по состоянию на отчетную дату;сверку между общей суммой минимальных арендных платежей по состоянию на отчетную дату и их текущей (дисконтированной) стоимостью;общую сумму будущих минимальных арендных платежей по состоянию на отчетную дату, а также их текущую стоимость по каждому из следующих периодов:до одного года;в период между одним годом и пятью годами; по истечении пяти лет;условную арендную плату, отражаемую как расход в отчетном периоде;общую сумму будущих минимальных платежей по субаренде, которые предполагается получить в рамках нерасторжимой субаренды, по состоянию на отчетную дату;общее описание существенных положений договора аренды.

РАСКРЫТИЕ ИНФОРМАЦИИ

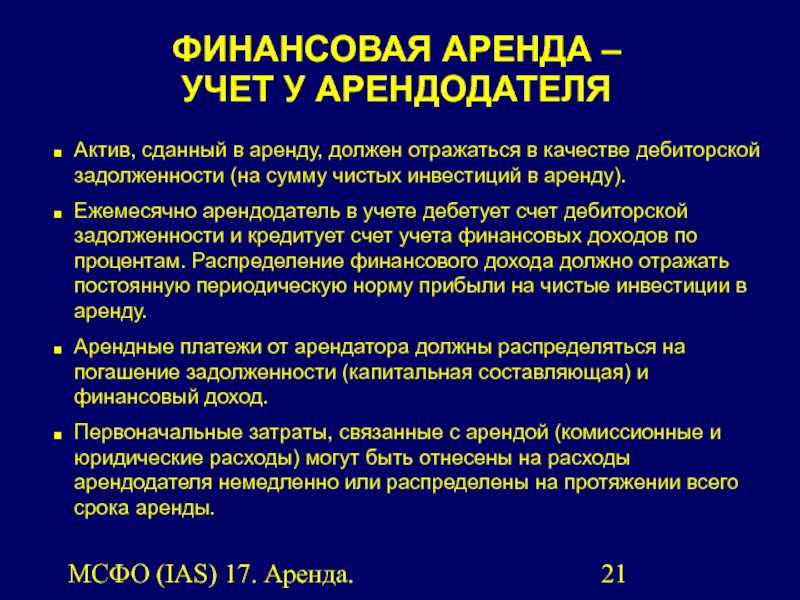

ФИНАНСОВАЯ АРЕНДА

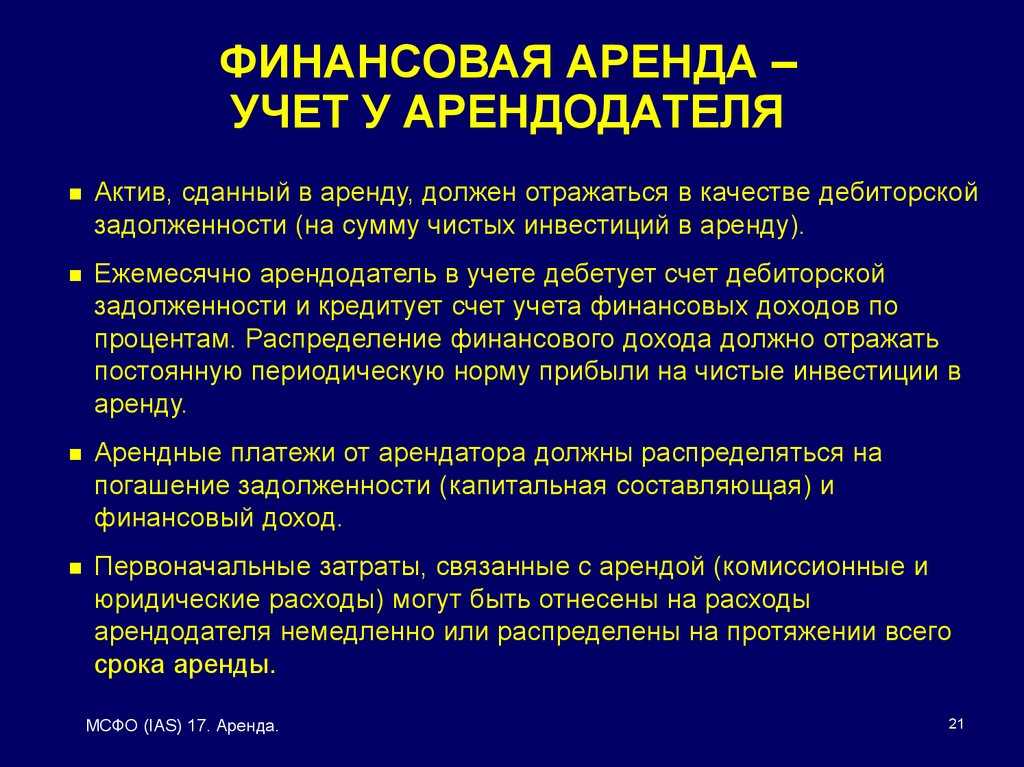

Слайд 21МСФО (IAS) 17. Аренда.Актив, сданный в аренду, должен отражаться в качестве

дебиторской задолженности (на сумму чистых инвестиций в аренду).Ежемесячно арендодатель в учете дебетует счет дебиторской задолженности и кредитует счет учета финансовых доходов по процентам. Распределение финансового дохода должно отражать постоянную периодическую норму прибыли на чистые инвестиции в аренду.Арендные платежи от арендатора должны распределяться на погашение задолженности (капитальная составляющая) и финансовый доход.Первоначальные затраты, связанные с арендой (комиссионные и юридические расходы) могут быть отнесены на расходы арендодателя немедленно или распределены на протяжении всего срока аренды.

ФИНАНСОВАЯ АРЕНДА –

УЧЕТ У АРЕНДОДАТЕЛЯ

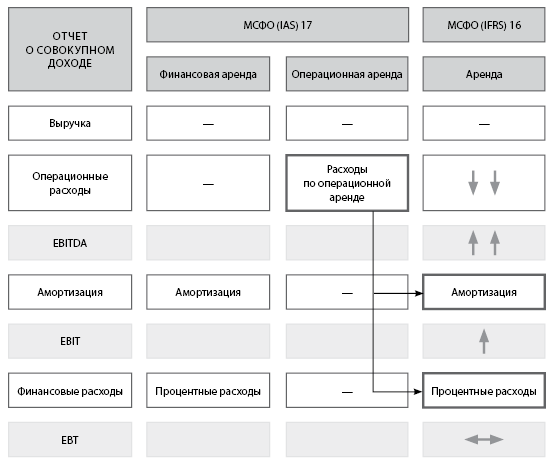

Основные различия между МСФО (IFRS) 16 и МСФО (IAS) 17

МСФО (IFRS) 16, в отличие от МСФО (IAS) 17, не позволяет арендатору классифицировать аренду двумя способами — как операционную или как финансовую. Следовательно, наибольшему влиянию будет подвержена финансовая отчетность арендаторов, а это может быть связано с увеличением признанных активов по аренде и финансовых обязательств.

При этом учет аренды по новому стандарту будет похож на учет финансовой аренды по МСФО (IAS) 17 за некоторыми исключениями, позволяющими арендатору не признавать активы и обязательства на балансе в случаях (пп. 5, B3-B8 МСФО (IFRS) 16):

a) краткосрочной аренды (аренды сроком 12 месяцев или менее с учетом влияния возможности продления срока);

b) аренды малоценных активов (например, персональных компьютеров, телефонов, офисной мебели, но не автомобилей).

Срок аренды определяется как не подлежащий сокращению срок, в течение которого арендатор имеет право использовать актив по договору наряду со сроками, включающими возможность (п. 18 МСФО (IFRS) 16):

a) продления аренды, если арендатор имеет обоснованную уверенность в том, что воспользуется такой возможностью;

b) и отказа от аренды, если арендатор имеет обоснованную уверенность в том, что он не воспользуется такой возможностью.

Указанные выше исключения не обязывают арендатора их использовать. По желанию он может учитывать данные активы в полном соответствии с МСФО (IFRS) 16, а именно как финансовую аренду.

В МСФО (IAS) 17 не было также требования о выявлении в договоре компонентов аренды для отдельного учета аренды базового актива и прочих услуг по договору (пп. 9, 12, 15 МСФО (IFRS) 16).

Классификация аренды (IAS 17)

Стандарт

выделяет два вида аренды — финансовую

и операционную, определяя различные

правила бухгалтерской квалификации

соответствующих им операций.

Финансовая

аренда — это аренда, по условиям которой

практически все риски и выгоды, связанные

с правом собственности на объект, переходят

от арендодателя арендатору независимо

от того, передается ли само право собственности.

Операционная

аренда — это аренда, которая не является

финансовой.

Таким

образом, классификация аренды основана

на том, как указанные риски и

выгоды распределяются между арендатором

и арендодателем.

Риски

и выгоды собственника могут быть

обусловлены внутренними и внешними

причинами. К выгодам можно отнести

рост стоимости (ценности) объекта аренды,

цен на продукцию, изготавливаемую на

арендованном объекте. Риск может быть

связан с простоями или моральным старением

объекта аренды, падением спроса на продукцию.

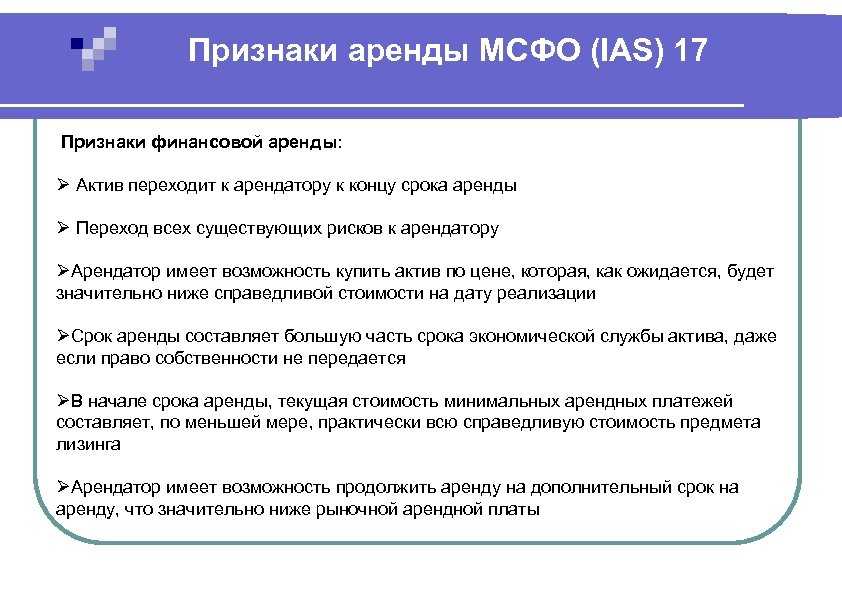

Квалификация

аренды определяется на момент инициации

аренды исходя из условий соглашения,

а не юридической формы сделки. Стандарт

называет пять признаков, наличие любого

из которых позволяет квалифицировать

аренду как финансовую.

Сфера применения МСФО (IFRS) 16

Компания должна применять МСФО (IFRS) 16 в отношении договоров аренды, в том числе договоров аренды активов в форме права пользования в рамках субаренды. При этом новый стандарт не применяют (п. 3 МСФО (IFRS) 16):

- к договорам аренды активов, относящихся к разведке или использованию полезных ископаемых, нефти, природного газа и аналогичных невозобновляемых ресурсов;

- договорам аренды активов, относящихся к биологическим активам в рамках сферы применения МСФО (IAS) 41 «Сельское хозяйство», которые находятся в распоряжении арендатора;

- концессионным соглашениям о предоставлении услуг в рамках сферы применения Разъяснения КРМФО (IFRIC) 12 «Концессионные соглашения о предоставлении услуг»;

- лицензиям на интеллектуальную собственность, предоставленным арендодателем, в рамках сферы применения МСФО (IFRS) 15;

- правам, которыми обладает арендатор по лицензионным соглашениям в рамках сферы применения МСФО (IAS) 38 «Нематериальные активы» (далее — МСФО (IAS) 38), предметом которых являются такие объекты, как кинофильмы, видеозаписи, пьесы, рукописи, патенты и авторские права.

Арендные платежи (IAS 17)

Арендная

плата может включать несколько

элементов: возмещаемые арендодателю

затраты и налоги, условную плату, минимальные

арендные платежи. В тех случаях, когда

арендодатель берет на себя обязательства

по поддержанию, ремонту и обслуживанию

объекта аренды, соответствующие понесенные

им затраты (они обычно носят переменный

характер) могут в соответствии с договором

компенсироваться арендной платой, которая

может оформляться отдельным счетом.

Под условной

арендной платой понимаются платежи, величина

которых определяется будущими изменениями

базы указанных платежей (динамикой различных

индексов, объемов продаж, режима эксплуатации

объекта аренды и т. п., носящих невременной

характер).

Под минимальными

арендными платежами (МАП) понимаются

платежи, которые арендатор обязан

(или возможно будет обязан) выплачивать

арендодателю на протяжении срока аренды

(за исключением условной арендной платы

и возмещаемых налогов и затрат). С точки

зрения арендатора в МАП также включаются

любые другие суммы, гарантированные им

(или связанной с ним стороной), а также

сумма выкупа объекта, если арендатор

имеет право на выкуп и собирается этим

правом воспользоваться. С точки зрения

арендодателя в состав МАП включаются

также остаточная стоимость объекта, гарантированная

арендатором (или связанной с ним стороной)

и третьей стороной, не связанной с арендодателем,

при условии, что она финансово способна

выполнить гарантийные обязанности.

При этом

под гарантированной остаточной

стоимостью следует понимать установленную

или определяемую сумму, которую

придется выплатить по окончании срока

аренды. Если получение остаточной стоимости

арендодателем не гарантировано или гарантировано

связанной с ним стороной, то такая остаточная

стоимость носит название негарантированной.

Величина

минимальных арендных платежей определяется

на момент инициации аренды и имеет существенное

значение для ее квалификации.

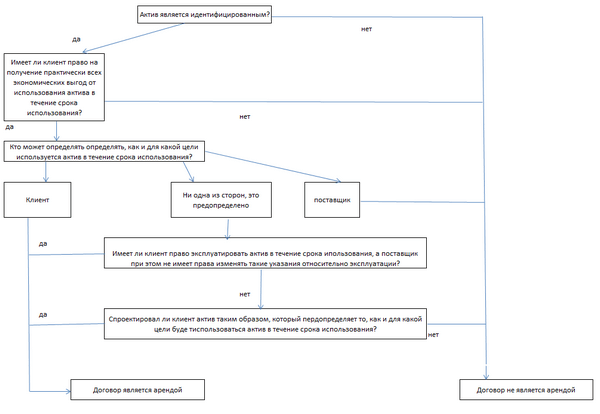

Практические аспекты выявления отношений аренды по МСФО (IFRS) 16

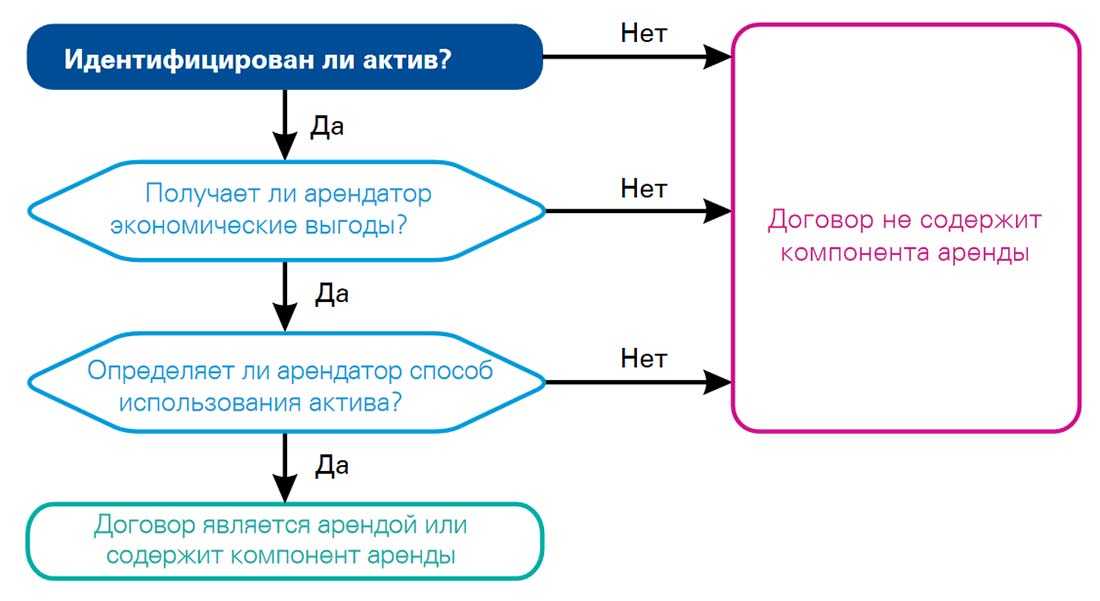

В МСФО (IFRS) 16 есть алгоритм-схема для анализа того, является ли договор в целом или его отдельные компоненты договором аренды (п. B31 МСФО (IFRS) 16).

Что нужно выявить, приведем в таблице 2.

Таблица 2. Критерии выявления отношений аренды в договоре

Для выявления наличия контроля сложнее всего выявить наличие права определять способ использования.

Арендатор имеет право определять способ использования идентифицированного актива в течение срока использования исключительно при соблюдении одного из следующих условий (п. B24 МСФО (IFRS) 16):

- он имеет право определять, как и для какой цели используется актив в течение срока использования;

- или значимые решения о том, как и для какой цели используется актив, предопределены и:

- арендатор имеет право эксплуатировать актив (или определять способ эксплуатации актива другими лицами по своему усмотрению) в течение срока использования (при этом арендодатель не вправе изменять указания по эксплуатации);

- либо арендатор спроектировал актив (или определенные аспекты актива) таким образом, который предопределяет то, как и для какой цели он будет использоваться в течение срока использования.

В приложении к МСФО (IFRS) 16 «Примеры» содержатся различные примеры по идентификации отношений аренды по указанным выше критериям для следующих отраслей:

- железнодорожной отрасли (аренда вагонов);

- общественного питания (аренда площади в аэропорту);

- телекоммуникационной отрасли (аренда кабеля);

- розничной торговли (аренда площади в торговом центре);

- транспортировки (аренда грузовых автомобилей или кораблей);

- других отраслей.

Пример из стандарта МСФО (IFRS) 16

Идентификация отношений аренды при аренде корабля

Вариант А (см. таблицу 3)

Таблица 3. Выявление отношений аренды при варианте А

Заказчик заключил договор с владельцем корабля (исполнитель) на транспортировку груза на корабле из Роттердама до Сиднея. Корабль конкретно указан в договоре и у исполнителя нет права на его замену. Груз будет занимать существенную площадь корабля. В условиях договора сказано, что груз должен быть доставлен на корабле и указаны даты погрузки и доставки.

![Учет аренды. мсфо 17 «аренда» [курсовая №45696]](https://serverimages.ru/wp-content/uploads/f/2/1/f213d7f467c1d36742a44d8df5fe8b35.jpeg)

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор не содержит отношений аренды.

Вариант B (см. таблицу 4)

Таблица 4. Выявление отношений аренды при варианте B

Заказчик заключил договор с исполнителем на использование конкретного корабля на пять лет. Корабль конкретно указан в договоре, и у исполнителя нет права на замену корабля. Заказчик сам решает, какой груз перевозить, а также определяет даты и направления транспортировки в течение пяти лет. Ограничения указаны в договоре, и они касаются того, что корабль не должен заходить в воды, подверженные высокому риску гибели корабля с экипажем или груза, и заказчик не имеет права перевозить опасные грузы.

Исполнитель осуществляет эксплуатацию корабля и несет ответственность за безопасность груза на корабле. Заказчик не имеет права нанять другую команду для управления кораблем в течение срока действия договора.

Вывод: данный договор содержит отношения аренды.

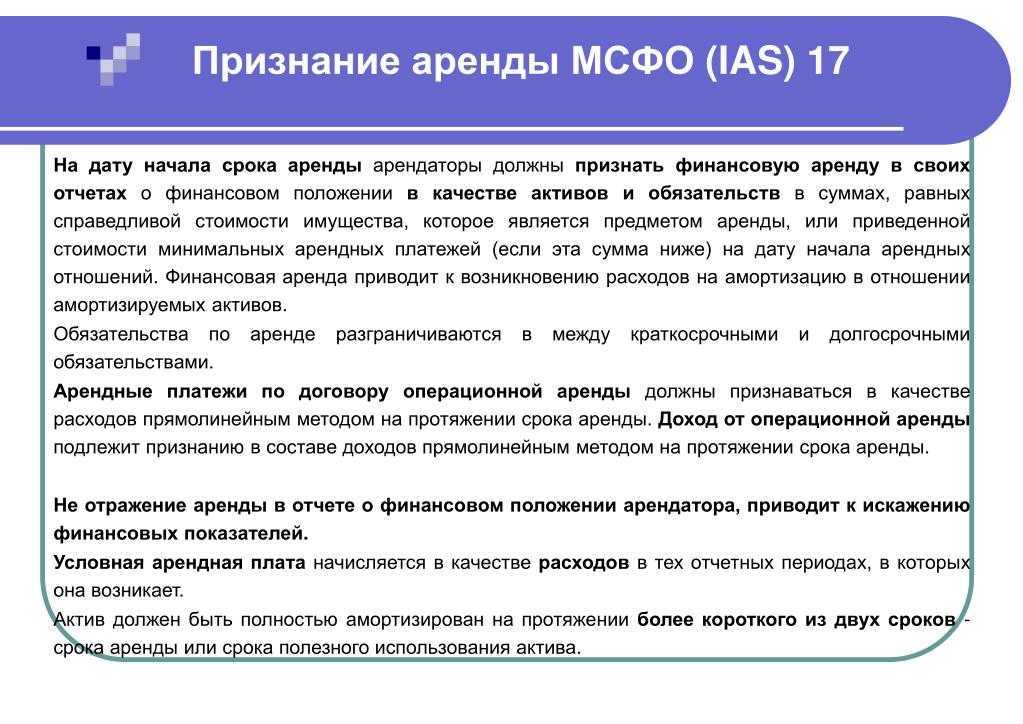

Учет арендных операций в соответствии с МСФО (IAS) 17 «Аренда»

Учет арендных операций в соответствии с

МСФО (IAS) 17 «Аренда».

В настоящее время арендные отношения играют большую роль в экономической деятельности предприятия. Количество предприятий, прибегающих к аренде в повседневной жизни, постоянно увеличивается. Цель настоящего стандарта МСФО (IAS) 17 заключается в определении надлежащей учетной политики и состава информации, подлежащей раскрытию, в отношении договоров аренды для арендаторов и арендодателей.

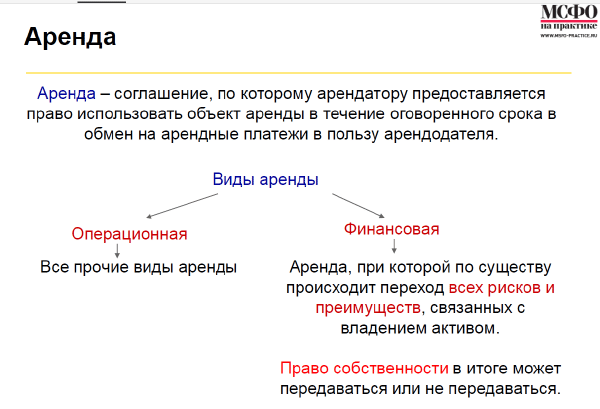

Учет и отражение в финансовой отчетности операций по аренде регулируется МСФО 17 «Аренда». Аренда оформляется договором, в соответствии с которым арендодатель предоставляет арендатору право на использование актива в течение согласованного периода времени в обмен на арендную плату.

Настоящий стандарт МСФО (IAS) 17 должен применяться для учета всех договоров аренды, за исключением: a) договоров аренды, относящихся к разведке или использованию полезных ископаемых, нефти и аналогичных ресурсов; б) лицензионных соглашений, предметом которых являются такие объекты, как кинофильмы, видеозаписи, рукописи, патенты и авторские права.

Однако не допускается применять настоящий стандарт в качестве базы измерения: a) недвижимости, находящейся в распоряжении арендаторов, которая отражается в учете как инвестиционное имущество; б) инвестиционного имущества, предоставленного арендодателями по договорам операционной аренды; в) биологических активов, находящихся в распоряжении арендаторов по договорам финансовой аренды либо операционной аренды.

Стандарт выделяет два вида аренды — финансовую и операционную, определяя различные правила бухгалтерской квалификации соответствующих им операций.

Операционная аренда – аренда, при которой не происходит переноса всех рисков и выгод, получаемых от арендованного актива, от арендодателя к арендатору.

Классификация аренды происходит на момент перехода всех рисков и выгод, т.е. при принятии аренды. Если при действии договора аренды стороны решили пересмотреть вид аренды, то необходимо заключать новый договор с изменённым видом аренды. При пересмотре оценок заключение нового договора не требуется. Риски и выгоды собственника могут быть обусловлены внутренними и внешними причинами, они могут быть связаны с простоями или моральным старением объекта аренды, падением спроса на продукцию.

Если, исходя из других признаков, становится очевидно, что данная аренда не влечет за собой передачи рисков и выгод, сопутствующих праву собственности, она квалифицируется как аренда операционная.

МСФО (IAS) 17 дает специальные определения двум важным моментам времени, относящимся к аренде. Во-первых, это дата инициации аренды, или дата заключения соглашения, которая представляет собой наиболее раннюю из двух дат — даты заключения договора или даты принятия сторонами обязательств по условиям аренды. На этот момент времени необходимо квалифицировать аренду и определить ее основные параметры, которые будут положены в основу при учете аренды и ее отражении в отчетности. Во-вторых, это дата начала срока аренды, то есть дата, с которой арендатор получает возможность осуществлять свое право на использование объекта аренды. На этот момент аренда признается в учете в суммах, определенных на момент инициации аренды.

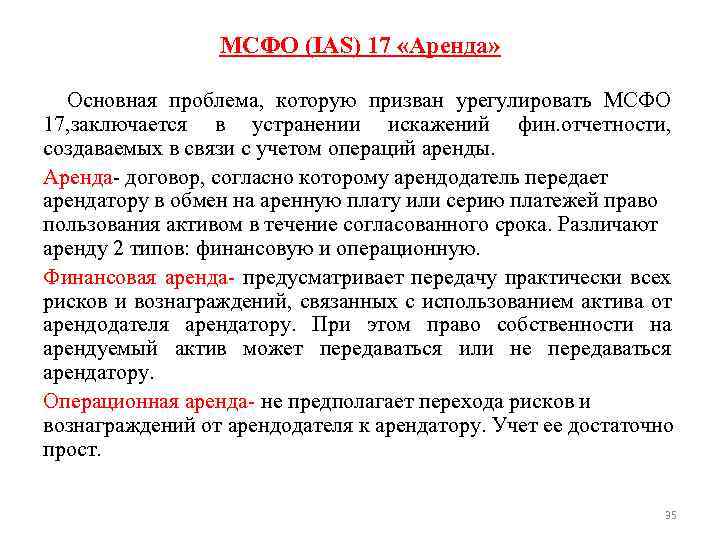

Основная проблема, которую призван был решить МСФО 17, — устранить искажения финансовой отчетности, создаваемые в связи с учетом операций аренды. До вступления в силу этого стандарта бухгалтерский баланс не отражал ни стоимость используемого актива, ни полную сумму арендных обязательств. Вместо отражения получения займа или приобретения актива компаниям предлагалось отражение аренды за балансом.

Данную проблему разрешает МСФО 17 «Аренда», предусматривая порядок учета финансовой аренды, аналогичный тому, который применяется в отношении приобретения актива, как если бы это приобретение происходило за счет заемных средств. Арендованный актив отражается в бухгалтерском балансе даже в том случае, если арендатор им не владеет.

Литература:

1. Константинова, Е. П. Международные стандарты финансовой отчетности: Учебное пособие / Е. П. Константинова. – М.: Издательско-торговая корпорация «Дашков и Ко», 2011. – 288 с.

2. Министерство финансов .

Учет аренды у арендатора при первоначальном признании по МСФО (IFRS) 16

Учет аренды при первоначальном признании по разным стандартам отличается. Сравним такой учет по МСФО (IFRS) 16 и МСФО (IAS) 17 для финансовой аренды (см. таблицу 5).

Таблица 5. Учет аренды при первоначальном признании по разным стандартам

Первоначальная стоимость актива по договору. Первоначальная стоимость актива в форме права пользования состоит (п. 24 МСФО (IFRS) 16):

![Учет аренды. мсфо 17 «аренда» [курсовая №45696]](https://serverimages.ru/wp-content/uploads/5/7/6/5760ccd777ae44bdd5a6bfc052661178.jpeg)

- из величины первоначальной оценки обязательства по аренде;

- арендных платежей на дату начала аренды или до такой даты за вычетом полученных стимулирующих платежей по аренде;

- любых первоначальных прямых затрат, понесенных арендатором (также как по МСФО (IAS) 17 (п. 22 МСФО (IAS) 17);

- и оценки затрат, которые будут понесены арендатором при демонтаже и перемещении базового актива, восстановлении участка, на котором он располагается, или восстановлении базового актива до состояния, которое требуется в соответствии с условиями аренды (за исключением случаев, когда такие затраты понесены для производства запасов).

Обязанность арендатора в отношении таких затрат возникает либо на дату начала аренды, либо вследствие использования базового актива в течение определенного периода.

Обязательство по аренде. Обязательство по аренде оценивается по приведенной стоимости арендных платежей (за право пользования активом в течение срока аренды), которые еще не осуществлены на дату начала аренды (пп. 26, 27 МСФО (IFRS) 16). Эта часть арендных платежей дисконтируется с применением ставки процента, заложенной в договоре аренды (п. 26 МСФО (IFRS) 16), если существует практическая возможность определения такой ставки. Если же ее невозможно легко определить, то арендатор должен использовать ставку привлечения (арендатором) дополнительных заемных средств. Различие с МСФО (IAS) 17 заключается в том, что в нем арендные платежи названы как минимальные, а в МСФО (IFRS) 16 такое понятие исключено.

Платежи по МСФО (IFRS) 16 могут быть следующие (п. 27 МСФО (IFRS) 16):

- фиксированные за вычетом возмещения (компенсаций) к получению;

- переменные арендные, которые зависят от какого-либо индекса или ставки;

- гарантия остаточной (ликвидационной) стоимости (которые, как ожидается, будут уплачены арендатором);

- стоимость выкупа актива (если существует достаточная степень уверенности в реализации имеющегося в наличии по договору права на такую возможность);

- штрафы по отказу (прекращению) от аренды (если такая возможность предусмотрена условиями договора).

Часто задаваемые вопросы

Кто обязан учитывать МСФО (IFRS) 16 «Аренда»?

МСФО 16 используют арендодатели и арендаторы объектов, которые формируют консолидированную финансовую отчётность, поскольку она формируется только по международным стандартам. Иные компании, не составляющие консолидированную отчётность, могут ориентироваться на МСФО по желанию.

Какой срок может быть у аренды по МСФО (IFRS) 16?

Аренда может быть как долгосрочной, так и краткосрочной (не больше 12 месяцев). При этом нужно учесть, что если аренда предполагает возможность выкупа объекта, то краткосрочной арендой по МСФО 16 она не является.