Невозможность взыскания долга приставами

Следует иметь в виду, что до истечения срока действия исполнительного листа — то есть в течение 3 лет после его выдачи судом — кредитор может неоднократно инициировать повторное взыскание задолженности, передавая лист в службу судебных приставов, правда, всякий раз не ранее чем через 6 месяцев после его возврата приставами (пп. 4, 5 ст. 46 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Рассмотрев, на основании чего можно списать дебиторскую задолженность, ознакомимся с нюансами документального оформления такого списания.

Когда долг признаётся безнадёжным или нереальным к взысканию, его списывают за счёт специального резерва по сомнительным долгам. Покрыть убытки таким образом могут только те компании, которые используют метод начисления выручки по отгрузке.

Порядок формирования регулирует ст. 266 Налогового кодекса РФ. Сумма резерва определяется по результатам инвентаризации налогового периода и зависит от срока долга:

- списание полной суммы происходит, если срок задолженности превышает 90 дней;

- если срок от 45 до 90 дней — сумма резерва составляет 50% от дебиторского долга.

- задолженность не включается в сумму резерва, если срок долга менее 45 дней.

Для чего нужен регламент по работе с дебиторкой

Для эффективного управления дебиторской задолженностью и минимизации его объема необходимо разработать и внедрить регламент по работе с дебиторкой. Такой регламент является нормативным документом, который определяет правила и процедуры работы с дебиторской задолженностью внутри организации.

Преимущества внедрения регламента по работе с дебиторкой

- Повышение контроля: регламент позволяет определить ответственных лиц, их роли и обязанности в процессе работы с дебиторской задолженностью, а также осуществлять контроль за исполнением задач.

- Ускорение процесса оплаты: регламент может включать положения о сроках оплаты, порядке работы с просроченной задолженностью и механизмы взыскания долгов. Это позволяет снизить сроки получения платежей и уменьшить объем задолженности.

- Улучшение коммуникации: регламент может определить порядок взаимодействия различных подразделений организации, ответственных за работу с дебиторкой. Это помогает избежать ситуаций, когда контрагенты получают противоречивую информацию или задолженность не проходит одобрение из-за несвоевременного согласования.

- Снижение риска потерь: регламент может содержать меры по предотвращению неоправданных долгов, а также процедуры по выявлению проблемных контрагентов и предотвращению неплатежей.

Основные элементы регламента по работе с дебиторкой

- Порядок и правила формирования дебиторской задолженности: определение требований к оформлению и регистрации документов, которые подтверждают факт оказания услуги или поставки товара.

- Сроки оплаты: определение максимально допустимых сроков оплаты и процедур работы с просроченной задолженностью.

- Механизмы взыскания долгов: определение порядка работы с просроченной задолженностью, включая процедуры направления претензий, составления и отправки исковых заявлений и т.д.

- Ответственность и контроль: определение должностей и лиц, ответственных за работу с дебиторской задолженностью, а также механизмы контроля выполнения задач.

Отражение корректировки долга в налоговом учете

Документ «Корректировка долга» предназначен для ручной корректировки долга контрагента.

Документ выполняет одно из 3-х возможные хозяйственные операции по корректировке долга

- Проведение Взаимозачета- Выбирая данную операцию бухгалтер получает автоматизированный инструмент по зачету образовавшейся задолженности учетной организации по определенному контрагенту. Можно зачитывать долг как перед конкретным покупателем, так и перед третьим лицом.

- Перенос Задолженности – Операция применяется для переуступки задолженности с одного контрагента на другого. Также может применяться для перемещения долга определенного контрагента по его договорам, документам и счетам.

- Списание Задолженности –Операция применяется для списания безнадежной кредиторской или дебиторской задолженности. При этом сумма будет включена в состав доходов или расходов.

Оказывается, что хозяйственные операции №1 – проведение Взаимозачета и №2 – перенос Задолженности не отражаются в налоговом учете. Эти операции являются чисто бухгалтерскими и Флажок «отражать в налоговом учете» не имеет никакого значения. Только операция № 3 – Списание задолженности отражается в налоговом учете, потому, что операция №3 влияет на состояние счета 91 “Прочие доходы и расходы”.

При посмотри планов счетов по БУ и НУ, можно заметить что:

- В плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ “Поступление и выбытие имущества, работ, услуг, прав”.

- К счету 91 “Прочие доходы и расходы” открыто необходимое для налогового учета количество субсчетов.

Проводки операции №3 в налоговом учете

Операция №3 – Списание задолженности отражается в налоговом при условии:

- Сумма списания по НУ должна быть отлично от нуля

- Флажок «отражать в налоговом учете» должен быть установлен

Списание дебиторской задолженности отражается проводкой

Дт 91.02/Кт ПВ – увеличение прочих расходов.

Списание кредиторской задолженности отражается проводкой

Дт ПВ/Кт91.01 – уменьшение прочих доходов.

Особенность этого документа

Особенность этого документа в отличии от других заключается в том, что

- В форме списка документов отсутствует графа НУ ( Поле НУ присутствие только в форме самого документа). Возможно это не доделка разработчиков, а возможно намерено отсутствует для того, чтобы не использовали этот документ в налоговых целях.

- В этом документе существуют 3 не связанные друг с другом суммы списания :Сумма по УУ, Сумма БУ и Сумма по НУ. Т.е эти суммы могут быть разными и пользователь должен заполнять их индивидуально

Важно! Из-за того, что пользователь забывал заполнять колонку «Сумма списания по НУ», я решил пред записью документа, проверять заполнена ли сумма списания по НУ. Если сумма списания по НУ не заполнена и установлен признак НУ, то она принимает значение, равное сумме списания по БУ

Теперь достаточно перепроводить все документы корректировки долга с операцией №3- списание задолженности, чтобы данная хозяйственная операция отражалась в налоговом учете. Однако. Эти изменения. я сделал для упрощения работы пользователя и я не уверен насколько это правомерно на практике. Дело в том, что сумма НУ независима от БУ, т.е при каких-то практических случаях они могут отличаться

Отметим, что в этом документе отсутствует четвертой операции – зачет аванса. Это значит, например, Авансы, полученные от покупателя, нельзя зачесть как в счет имеющейся задолженности того же самого покупателя перед нашей организацией, так и в счет задолженности третьего лица перед нашей организацией. Авансы, выданные поставщику, также нельзя зачесть как в счет имеющейся задолженности нашей организации перед тем же самым поставщиком, так и в счет задолженности нашей организации перед третьим лицом.

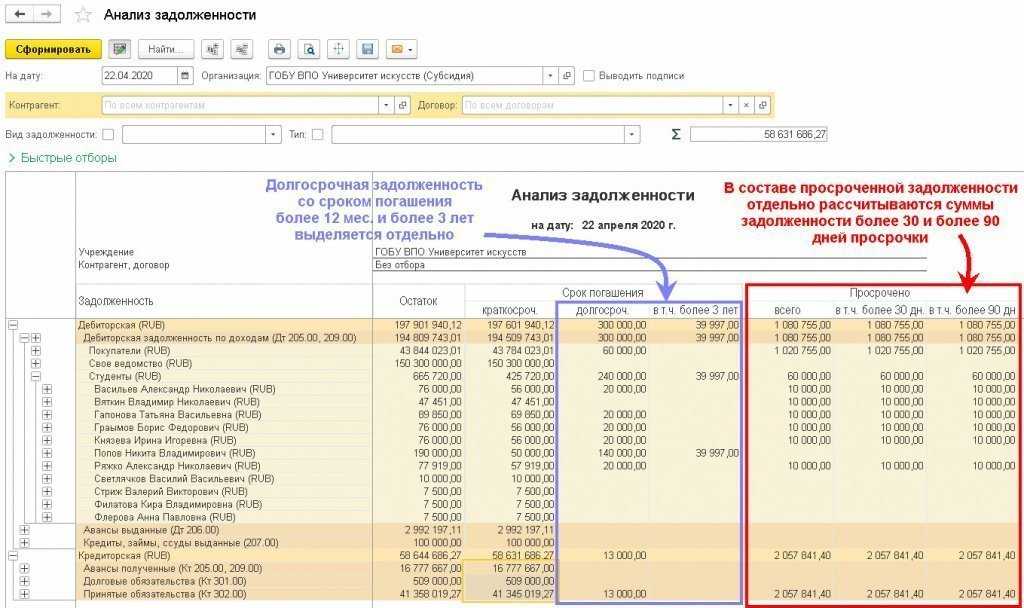

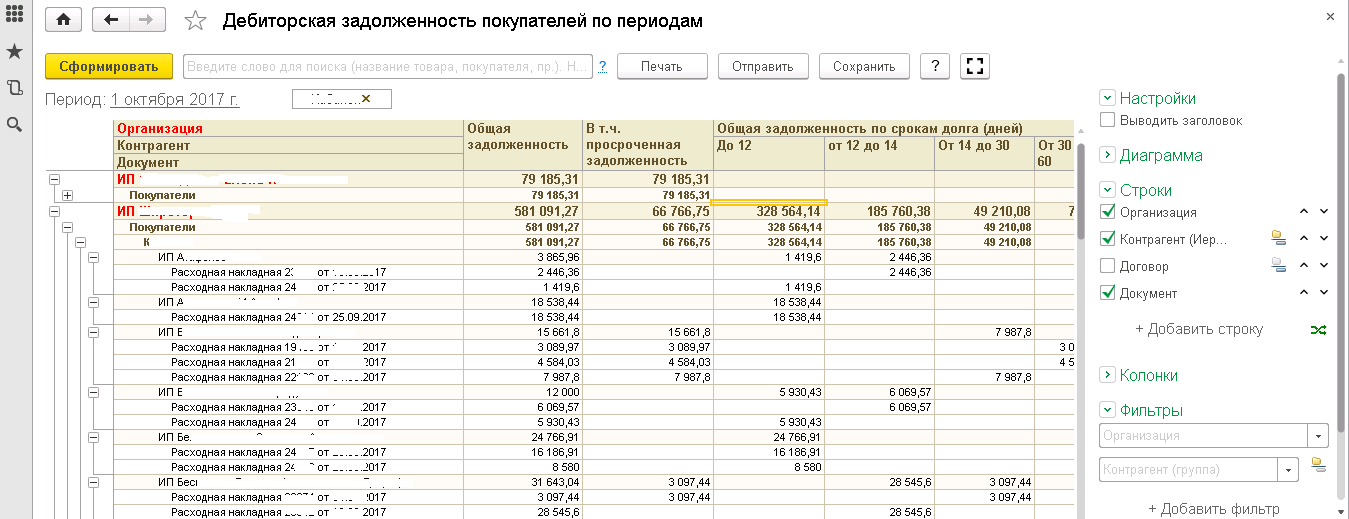

Контроль дебиторской и кредиторской задолженности в 1С

Рассмотрим способы контроля оплат в 1С:

- контроль фактической задолженности (остатки по счетам учета БУ);

- контроль по срокам долга (как фактической задолженности, так и плановой оплаты).

Фактическая задолженность отражается на бухгалтерских счетах 60, 62, 66, 67, 76, и с тем, как она образуется, обычно не возникает вопросов. А вот, как отслеживается ее просрочка и плановая оплата, разберем подробнее.

Сроки оплаты

Для отслеживания сроков оплат по покупателям и поставщикам настройте в 1С 8.3:

- Функциональность;

- Параметры учета.

Именно после этих настроек в 1С Бухгалтерия 3.0 появляется возможность планировать оплату и контролировать просроченную задолженность.

Контроль дебиторской задолженности в 1С 8.3

Запланируйте дату оплаты от покупателя в 1С с помощью документов:

- реализации — если в договоре прописана постоплата;

- счета — если подразумевается предоплата.

Именно с этой даты оплата считается просроченной и возникает просроченная дебиторская задолженность в 1С 8.3.

Для резервов предусмотрен иной функционал определения сомнительной задолженности. Подробнее про формирование резервов в 1С.

Счет на оплату выставляется:

- как отдельный документ: идет первый в цепочке «Счет — реализация»;

- на основании реализации;

- на основании поступления: если ТМЦ приходуются под конкретного заказчика.

Контроль оплат по цепочке «Счет-реализация» учитывается в зависимости от выбранного отчета для анализа:

- Для фактической задолженности — срок, указанный в документе реализации. Подробнее .

- Для плановых оплат — срок, указанный по каждому счету на оплату. Подробнее .

Контроль кредиторской задолженности в 1С 8.3

Запланируйте дату перечисления поставщику в 1С с помощью документов:

- поступления — если в договоре прописана постоплата;

- счета — если подразумевается предоплата, в таком случае счет на оплату поставщику идет первым в цепочке «Счет — Поступление».

Именно с этой даты оплата считается просроченной.

В отличие от цепочки «Счет — реализация» нельзя в одном поступлении подобрать несколько счетов на оплату.

Расхождения при оприходовании ТМЦ

Если есть расхождения при приемке товаров, то начиная с версии 3.0.76.73 можно сразу отразить реальную задолженность перед поставщиком на сумму фактически поступивших ТМЦ. Для этого установите флажок Есть расхождения и укажите в табличной части количество фактически принятых ТМЦ.

На расхождения автоматически зарегистрируется Акт о расхождениях.

А в проводках признается задолженность по фактически поступившим ТМЦ.

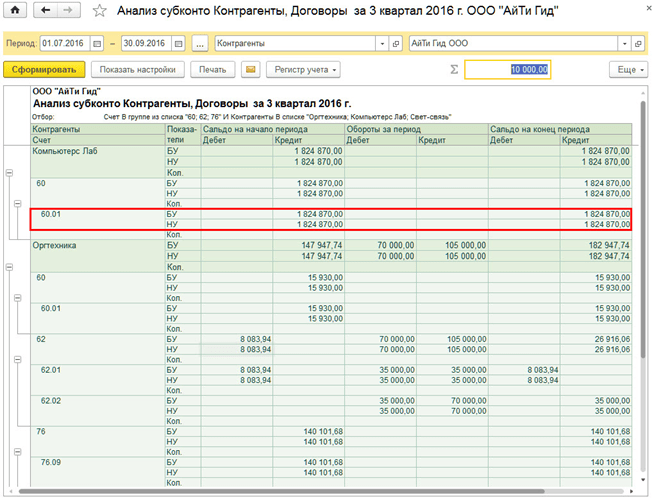

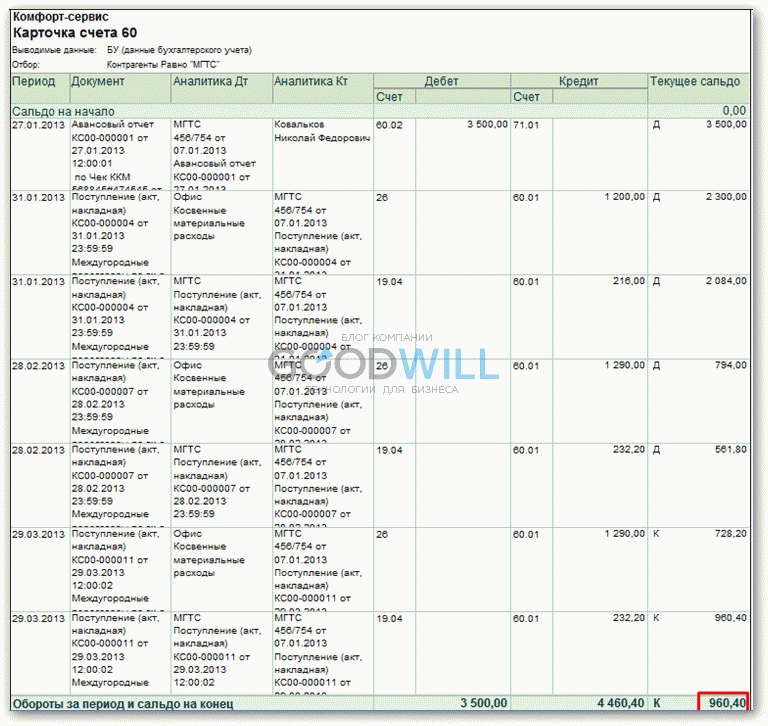

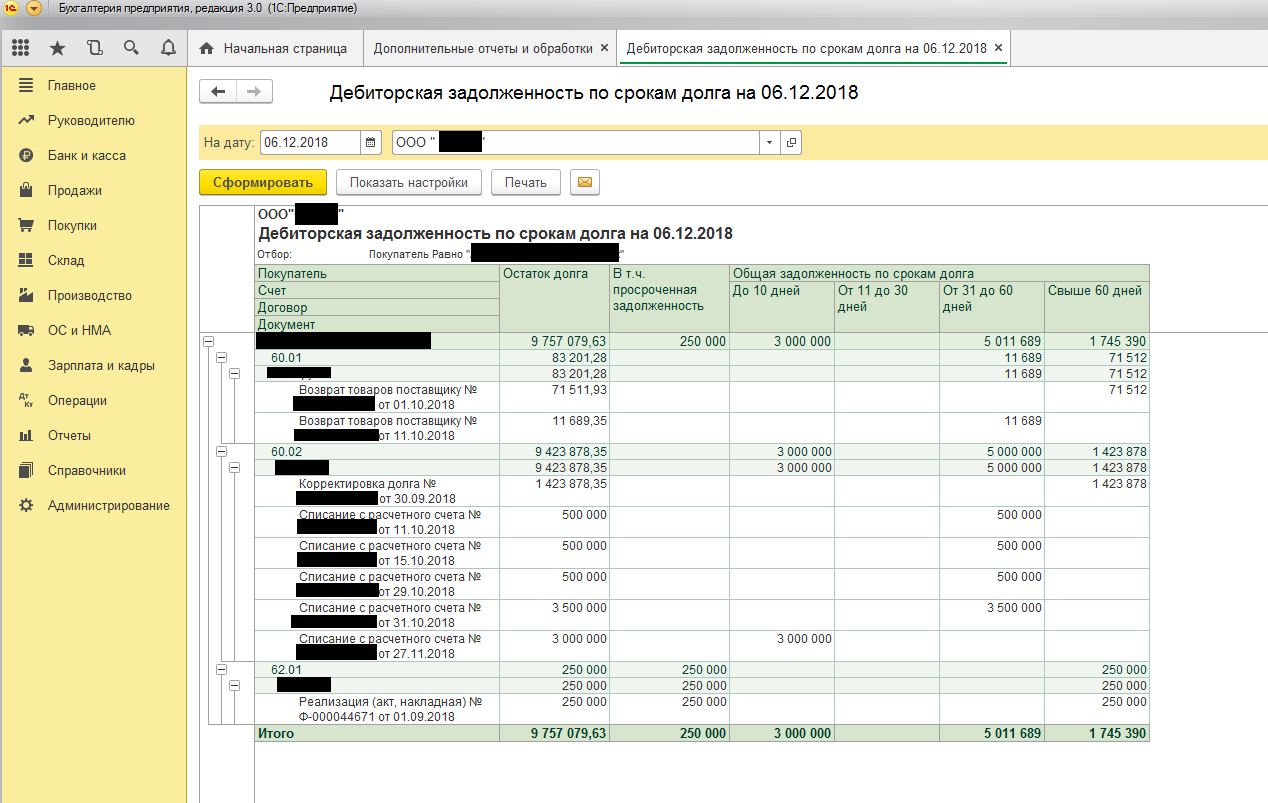

Пример возникновения задолженности в 1С

Допустим, у нас сложилась следующая ситуация:

подотчетное лицо — сотрудник организации оплатил провайдеру услуги связи на некоторый период вперед (авансом) 3500 рублей.

Провайдер выставил акты на сумму 4460,40 рублей. Но в итоге проведения акта сверки взаиморасчетов в 1С выяснилось, что в последний месяц услуги нам оказывались не в полном объеме, а выставленный акт был подписан и зарегистрирован на полную сумму 1522,20 рублей. Сложилась кредиторская задолженность суммой 960,40 рублей.

Убедимся в этом, сформировав отчет «Карточка счета 60» с отбором нужных нам организаций:

Попробуем исправить текущую ситуацию.

Какие долги считаются безнадежными

К безнадежной дебиторской задолженности, согласно п. 2 статьи 266 Налогового Кодекса РФ относятся следующие денежные суммы:

- прекращение обязательств из-за ликвидации предприятия или на основании акта государственного органа;

- вышли сроки исковой давности (согласно статье 196 ГК РФ он равен 3-м годам, но в некоторых случаях он может быть продлен);

- должник – физическое лицо, прошедшее процедуру банкротства, что освобождает его от обязательств перед кредитором;

- приостановление исполнительного производства судебными приставами вследствие невозможности взыскания: отсутствия имущества, денежных средств или невозможность получения данных о должнике.

Основания для выполнения списания

Этому вопросу посвящён третий блок документа. Акт предусматривает указание информации об основаниях списания дебиторской задолженности. Это может быть:

- Истечение срока давности. Требуется отметить дату, с которой начался отсчёт срока давности, а также указать, что на протяжении всего этого времени со стороны должника не было предпринято никаких действий по подтверждению обязательств.

- Банкротство и ликвидация организации . Необходимо указать сведения о ликвидации, а также подтвердить их определёнными документами. Это может быть выписка из ЕГРЮЛ, документ из судебного учреждения с данными о проведении банкротства.

Акт должен иметь заключение компетентного сотрудника о невозможности возврата дебиторской задолженности. То есть, должен быть указан факт инвентаризации, подтверждённый ссылками на внутренние документы.

Акт подписывается главным бухгалтером. Этот специалист ответственен за бухгалтерский учёт в компании, которая инициирует процедуру. От фирмы также потребуется издать приказ, являющийся основанием для списания.

Списание Дебиторской задолженности в 1C: ERP

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Списание дебиторской задолженности».

Документ предназначен для оформления операция списания задолженности, возникшей в процессе оформления хозяйственных операций между организациями предприятия и ее клиентами или поставщиками. Предусмотрена возможность списания задолженности с конкретного юридического (физического) лица клиента или поставщика (контрагента), если компания состоит из нескольких юридических (физических) лиц.

Списание дебиторской задолженности возможно также на прочие активы/пассивы.

Основное рабочее место для работы с документом расположено в Разделе «Казначейство» / «Взаимозачеты и списания задолженностей /Рабочее место «Списание задолженностей» (см. Рис.1)

Рис. 1 Рабочее место журнала документа «Списание задолженностей» в 1С:ERP

Создать документ можно по кнопке «Добавить» или по кнопке «Заполнить по остаткам»

В шапке документа заполняем:

-

Списание — «Дебиторская задолженность» (выбирается в случаях, когда клиент или поставщик должен организации и долг планируется списать на расходы).

-

Дебитор — Организация, по которой списываем задолженность.

-

На закладке «Задолженность» (см. Рис.2) заполняем:

-

Тип расчетов — Указываем расчеты с поставщиком или клиентом.

-

Объект расчетов — Указываем договор (заказ, накладную) по которой списываем задолженность.

-

Сумма- сумма, списываемой задолженности в валюте взаиморасчетов.

Рис. 2 Пример заполнения документа «Списание задолженности» в 1С:ERP

На закладке «Расходы и активы» (см. Рис. 3) заполняем:

• Статью списания — статья, по которой отражается списываемая дебиторская задолженность.

• Аналитика расходов — объект аналитики прочих расходов.

• Подразделение — подразделение, на которое должны быть отнесены расходы по списанию задолженности.

Рис. 3 Пример заполнения документа «Списание задолженности» в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт. (см. Рис. 4)

Рис. 4 Отражение проводок в документе «Списание задолженности» в 1С:ERP

Счет Дт. — 91.02 «Списание ДЗ» — мы указали на закладке «Расходы и активы» в реквизите «Статья списания», я выбрала счет 91.02 и сделала настройки статьи расходов (см. Рис. 5,6)

Рис. 5 Настройка статьи расходов в 1С:ERP

Рис. 6 Настройка статьи расходов в 1С:ERP

Счет Кт. — 76.05 «Расчеты с поставщиками услуг» настраивается в договоре с контрагентом на закладке «Учетная информация» в реквизите «Группа фин. учета расчетов».

Надеюсь, данная статья была вам полезна!

_________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 03.12.2019 г.

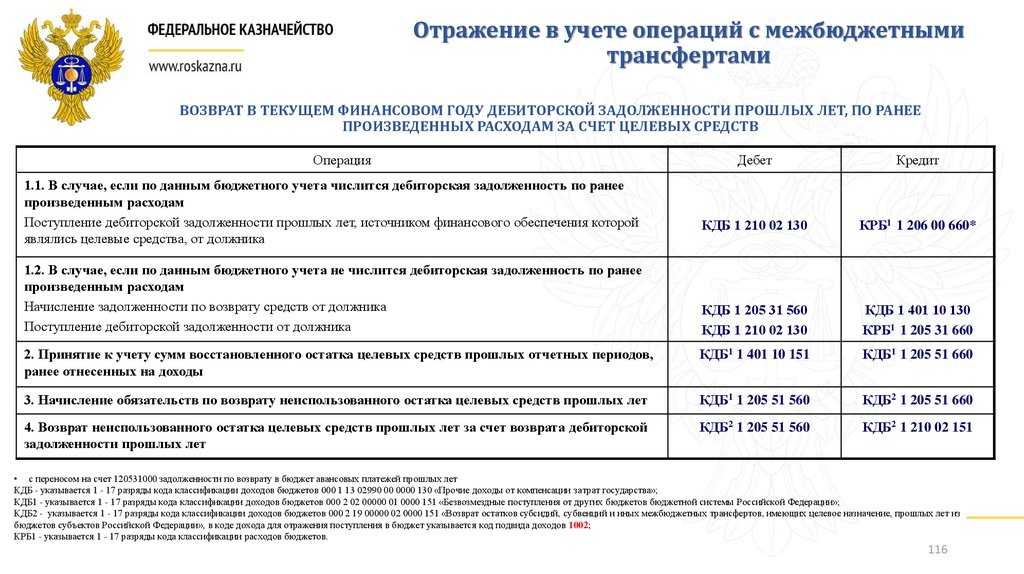

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

-

доходы от платной деятельности;

-

средства из субсидии на выполнение государственного задания;

-

средства от субсидий целевого назначения. Обязательное условие – решения учредителя.

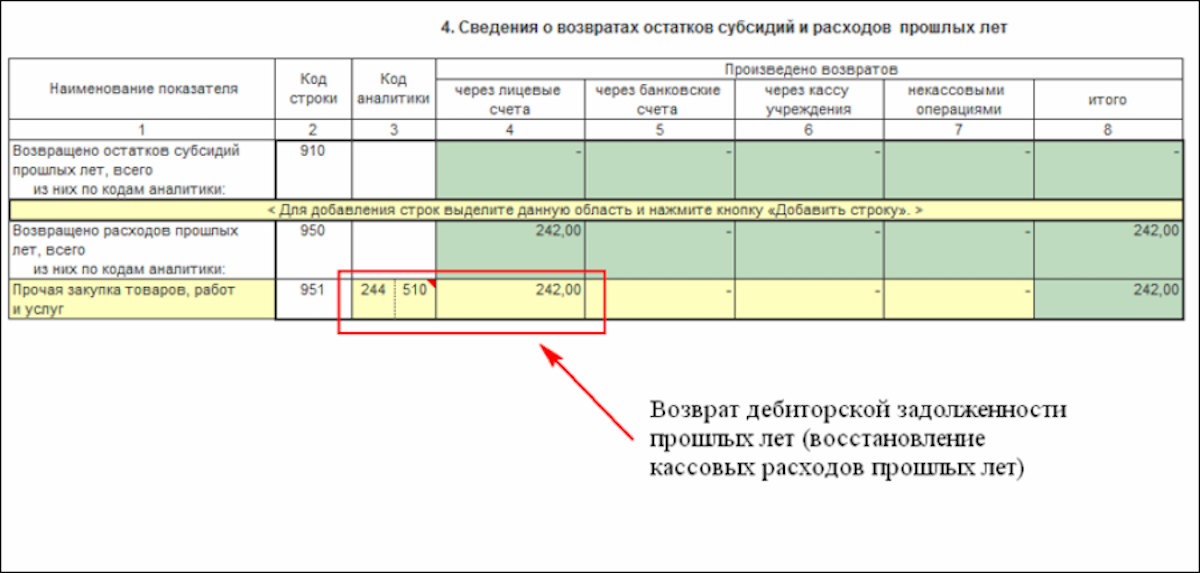

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

-

Дт 4 209.34 Кт 4 206.ХХ – выставлено требование вернуть аванс.

-

Дт 4 201.11 Кт 4 209.34 – поступили средства на лицевой счет учреждения.

Дт 17.01

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

-

Дт 4 205.82 Кт 4 303.05 – начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

-

Дт 4 303.05 Кт 4 201.11 – перечислен остаток субсидии

Кт 18.01

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

-

Дт 5 401.40 Кт 5 303.05 – начисление к возврату в бюджет

-

Дт 5 303.05 Кт 5 201.11 – перечислены учредителю средства

Отражение в «1С»

1. Создание контрагента

Перед тем, как отражать дебиторскую задолженность бюджетной организации в «1С», необходимо создать контрагента для указания его данных и реквизитов. В программе «1С» это делается через меню «Справочники» — «Контрагенты» — «Новый контрагент».

2. Формирование долга

После создания контрагента можно приступить к формированию дебиторской задолженности. Для этого необходимо выбрать контрагента из списка и добавить запись о долге. В программе «1С» это можно сделать через раздел «Документы» — «Новый документ» — «Долг контрагента».

3. Отражение платежей

При поступлении платежей от бюджетной организации необходимо отразить их в программе «1С». Для этого следует использовать документ «Оплата от контрагента». В нем указывается контрагент, сумма платежа и другая необходимая информация. Данная операция позволяет своевременно обновлять информацию о задолженности.

4. Формирование отчетов

В программе «1С» также доступны различные отчеты, которые позволяют анализировать дебиторскую задолженность бюджетной организации. Например, отчет «Анализ долгов» показывает актуальные сведения о каждом контрагенте и их суммарной задолженности.

5. Контроль задолженности

Для контроля дебиторской задолженности бюджетной организации можно использовать автоматические уведомления и предупреждения в программе «1С». Например, при достижении определенного лимита задолженности, система может отправлять сообщения сотрудникам для принятия мер по взысканию долга.

Пример отражения в «1С»

В таблице ниже приведен пример отражения дебиторской задолженности бюджетной организации в программе «1С».

| Контрагент | Сумма задолженности | Дата создания |

|---|---|---|

| ООО «Рога и копыта» | 10 000 рублей | 01.01.2022 |

| ИП Иванов | 5 000 рублей | 15.01.2022 |

Таким образом, «1С» предоставляет удобные инструменты для отражения дебиторской задолженности бюджетной организации, позволяя контролировать и анализировать ее состояние через различные операции и отчеты.

Что переносится на забалансовый счет 007?

Списанная дебиторская задолженность должна отражаться в течение 5 лет на забалансовом счете 007 в соответствии с законодательством по бухгалтерскому учету. Распространяется ли это требование при списании задолженности по предприятиям банкротам, если списание долга произведено на основании выписки, подтверждающей исключение должника из ЕГРЮЛ.

Порядок учета организацией дебиторской задолженности на счете 007 регламентируется: — Приказом Минфина РФ от 29.07.1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» — далее Приказ N 34н; — Приказом Минфина РФ от 31.10.2000 г.

N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» — далее Приказ N 94н; — Учетной политикой организации. В соответствии с п.

Нюансы выбора методов работы с дебиторской задолженностью

Дебиторская задолженность (ДЗ) может стать серьезной проблемой для бюджетных организаций. Как правило, она возникает, когда должник не оплачивает свои обязательства вовремя или вовсе не оплачивает их. Для эффективного управления ДЗ необходимо выбрать соответствующие методы работы.

1. Анализ ДЗ

Первый шаг в работе с ДЗ — анализ. Необходимо провести анализ должников и задолженностей, чтобы определить общую сумму и структуру ДЗ. Данные анализа помогут понять, с какими задачами придется столкнуться при управлении ДЗ.

3. Улучшение взаимодействия с должниками

Один из путей усиления взаимодействия с должниками — это установление приоритетных контактов и регулярные напоминания о задолженности. Это может включать отправку писем, звонки и встречи с должниками для обсуждения способов урегулирования задолженности.

4. Применение юридических методов

Когда улучшение взаимодействия с должниками не приводит к результатам, может потребоваться использование юридических методов. Это может включать направление предупреждений и уведомлений, подачу исков или передачу дела в суд.

6. Внешнее управление ДЗ

В некоторых случаях бюджетные организации могут обратиться к внешним управляющим, чтобы помочь им справиться с ДЗ. Это может быть полезно в случаях, когда самостоятельное управление ДЗ становится сложным или неэффективным.

8. Автоматизация процессов

Внедрение специализированных программ для управления ДЗ может существенно упростить и улучшить процессы работы с ДЗ. Они позволяют автоматизировать учет, взаимодействие с должниками и генерацию отчетности.

10. Постоянное улучшение

Работа с ДЗ является процессом, который требует постоянного улучшения. Бюджетные организации должны регулярно анализировать свою работу, искать способы оптимизации и применять новые методы в соответствии с изменяющейся ситуацией.

В каких случаях долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность это сумма денежных средств, которую предприятие не может взыскать с должника в силу каких-либо причин.

1.истек срок исковой давности по делу, он составляет три года и начинается с момента постановки клиента в известность и может достигать десяти лет.

2.обязательство должника прекращено, согласно постановления вышестоящего органа либо организация ликвидирована

3.имеется постановление судебных приставов о невозможности списать задолженность, это может произойти по причине отсутствия имущества у должника и денежных средств на счетах, на которые может быть назначено взыскание

Зачем и как списывают задолженность

Дебиторская задолженность относится к активам предприятия. Пока она «висит» на балансе, искажаются финансовые показатели и прибыль получается завышенной. Чтобы этого избежать, старые долги списывают и снижают налогооблагаемую базу по по прибыли.

Списание безнадежного долга состоит из трех этапов:

- Подготовительный — проверка документов,

- Основной — приказ на списание,

- Заключительный — оформление бухгалтерской справки, списание долга в расходы и закрытие проводками.

Разберем каждый этап:

Подготовительный этап. Перед списанием проверяется состояние документов, подтверждающих наличие долга. Бухгалтерия готовит договор поставки, счет-фактуру, акта выполненных работ и акта приемки-передачи. Если документы в порядке, долг можно списывать. Если что-то утеряно — нужно восстановить.

Без полного пакета документов кредитор не имеет право списывать безнадежную задолженность. А если спишет — налоговая пересчитает налоги, начислит штрафы и пени. Избежать споров и претензий от налоговиков помогает четко организованная работа по формированию задолженности.

Основной этап. Бухгалтерия оформляет списание документами — акт инвентаризации, приказ на списание дебиторской задолженности образца 2019 года и бухгалтерская справка. Налоговый Кодекс не предъявляет к документам особых требований, главное — документально заверить безнадежность долга.

Бухгалтерия подписывает акт инвентаризации.В нем перечисляется, кто, кому и какую сумму должен, и указывается основание для списания задолженности. Затем директор издает приказ. Организация может разработать свой вариант приказа о списании дебиторской задолженности или использовать образец 2019 года, разработанный нашими специалистами, который можно скачать.

Из чего состоит приказ:

- Преамбулы, в которой указывается название организации, наименование документа, номер и дата приказа.

- Основная часть приказа, в которой директор обосновывает списание дебиторской задолженности, распоряжается о признании ее безнадежной и дает указание бухгалтерии о дальнейшей работе.

- Заключительная — ставят подписи директор и исполнитель, обычно главный бухгалтер.

Особенности для бюджетных учреждений

Использование забаланса в бухучете бюджетного учреждения регламентируется Инструкцией 157н (раздел 7). В этом разделе приведен список ценностей, которые не должны учитываться в составе балансовых счетов. По действующему законодательству, учреждения имеют право корректировать данный перечень и при необходимости включать в него иные товарно-материальные ценности.

В соответствии с п. 373 Инструкции 157н в редакции 31.03.2018, на забалансовых счетах бюджетных учреждений ведется бухучет:

- ценностей, находящихся в организации без права оперативного управления (аренда, бесплатное пользование и т. д.);

- ценностей, которые учитываются вне балансовых счетов (основные средства в сумме до 10 000 руб., бланки строгой отчетности, призы, путевки и т. д.);

- обязательств, ожидающих исполнения.

Ознакомиться со всеми счетами, которые используются при ведении учета в бюджетном учреждении можно в таблице.

| № ЗСЧ | Наименование |

| 01 | «Имущество, полученное в пользование» |

| 02 | «Материальные ценности, принимаемые на хранение» |

| 03 | «Бланки строгой отчетности» |

| 04 | «Задолженность неплатежеспособных дебиторов» |

| 05 | «Материальные ценности, оплаченные по централизованному снабжению» |

| 06 | «Задолженность учащихся и студентов за невозвращенные материальные ценности» |

| 07 | «Награды, призы, кубки и ценные подарки, сувениры» |

| 08 | «Путевки неоплаченные» |

| 09 | «Запасные части к транспортным средствам» |

| 10 | «Обеспечение исполнения обязательств» |

| 11 | «Государственные муниципальные гарантии» |

| 12 | «Спецоборудование для выполнения НИР по договорам заказчиками» |

| 13 | «Экспериментальные устройства» |

| 14 | «Расчетные документы, ожидающие исполнения» |

| 15 | «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения» |

| 16 | «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок» |

| 17 | «Поступления денежных средств» |

| 18 | «Выбытия денежных средств» |

| 19 | «Невыясненные поступления бюджета прошлых лет» |

| 20 | «Задолженность, невостребованная кредиторами» |

| 21 | «ОС стоимостью до 10 000 рублей включительно в эксплуатации» |

| 22 | «Материальные ценности, полученные по централизованному снабжению» |

| 23 | «Периодические издания для пользования» |

| 24 | «Имущество, переданное в доверительное управление» |

| 25 | «Имущество, переданное в возмездное пользование (аренду)» |

| 26 | «Имущество, переданное в безвозмездное пользование» |

| 27 | «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» |

| 30 | «Расчеты по исполнению денежных обязательств через третьих лиц» |

| 31 | «Акции по номинальной стоимости» |

| 40 | «Активы в управляющих компаниях» |

| 42 | «Бюджетные инвестиции, реализуемые организациями» |