Госпошлина за водительское удостоверение

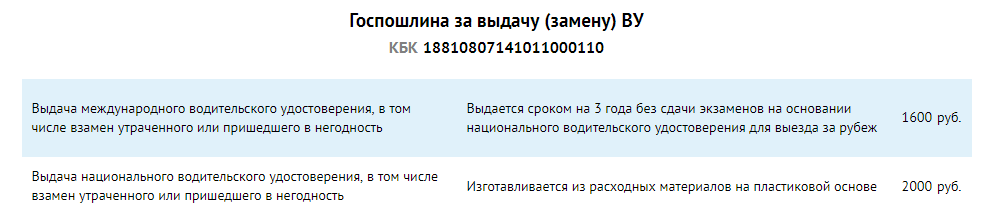

Размер госпошлины за замену водительского удостоверения составляет 2000 рублей. Способы оплаты данной процедуры во многом перекликаются с предыдущими, однако предполагают и новые варианты. Итак, чтобы оплатить госпошлину за права можно воспользоваться услугами:

- банка (как касс, так и терминалов);

- онлайн-банкинга;

- портала Госуслуг;

- почтой РФ (для этого потребуется запросить у сотрудников почты соответствующую квитанцию и заполнить ее);

- отделения ГИБДД.

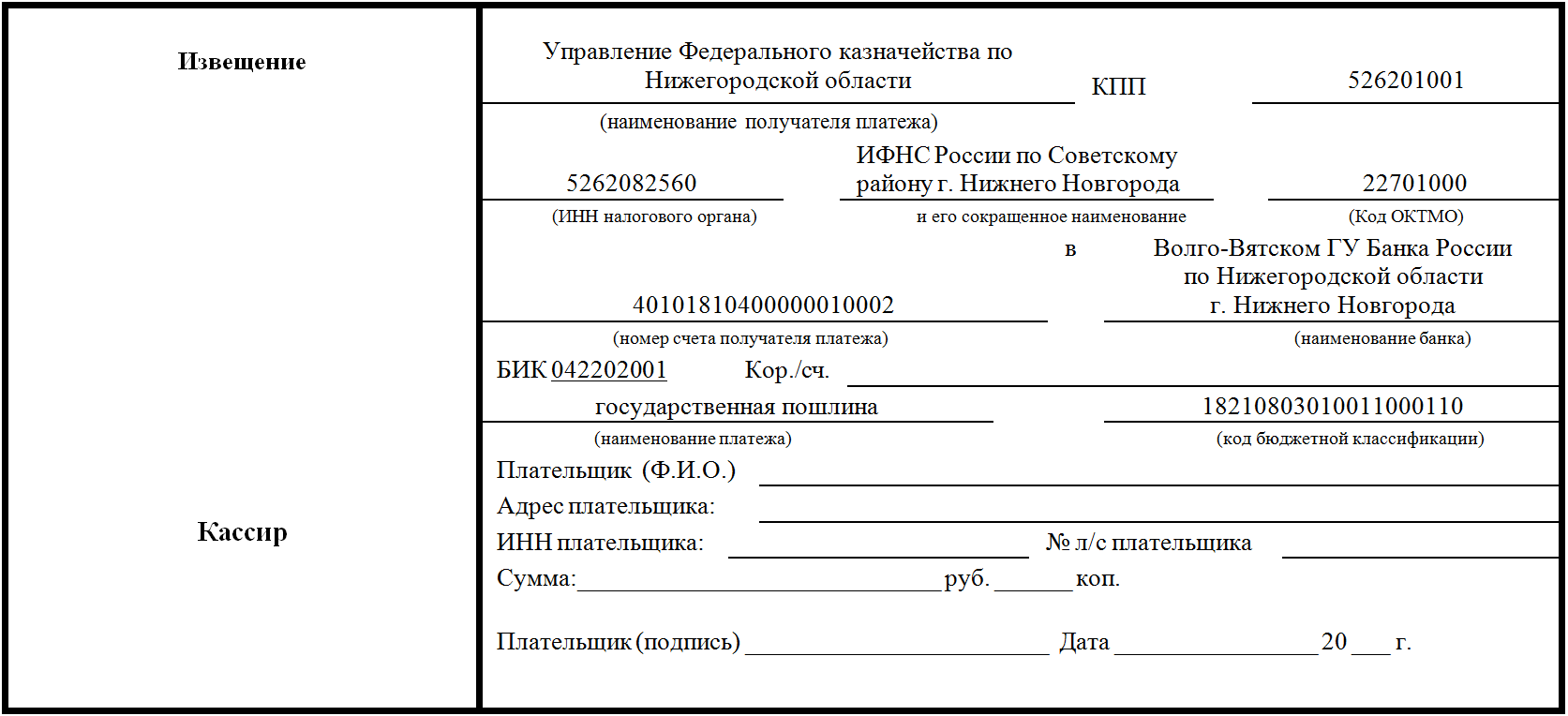

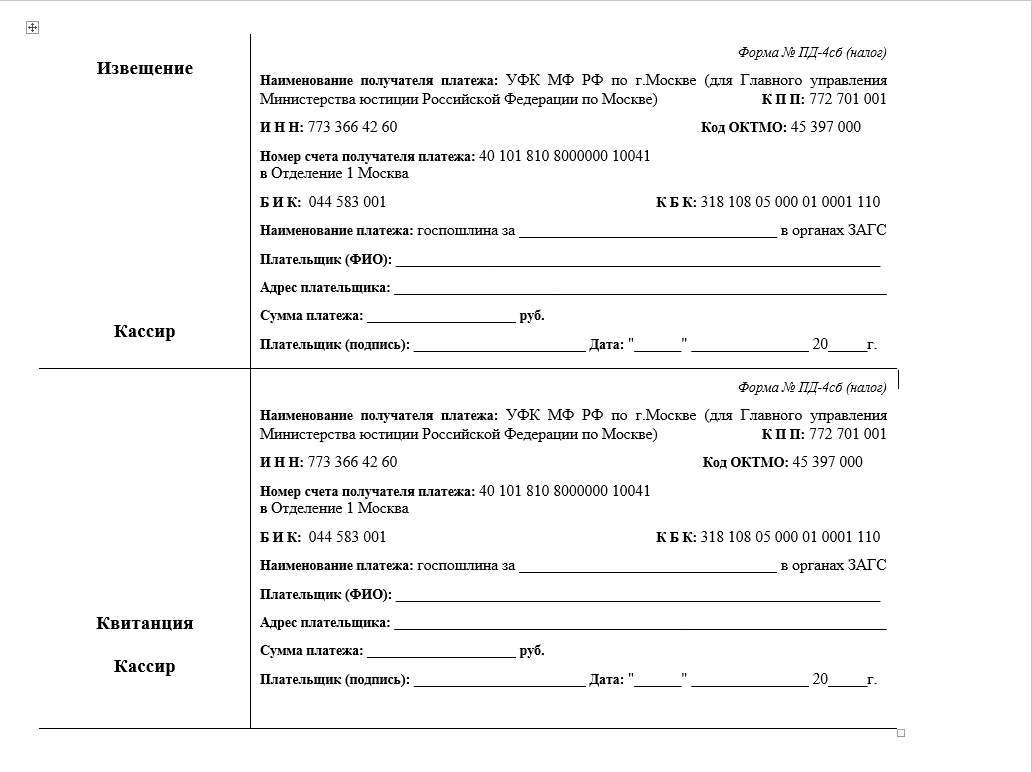

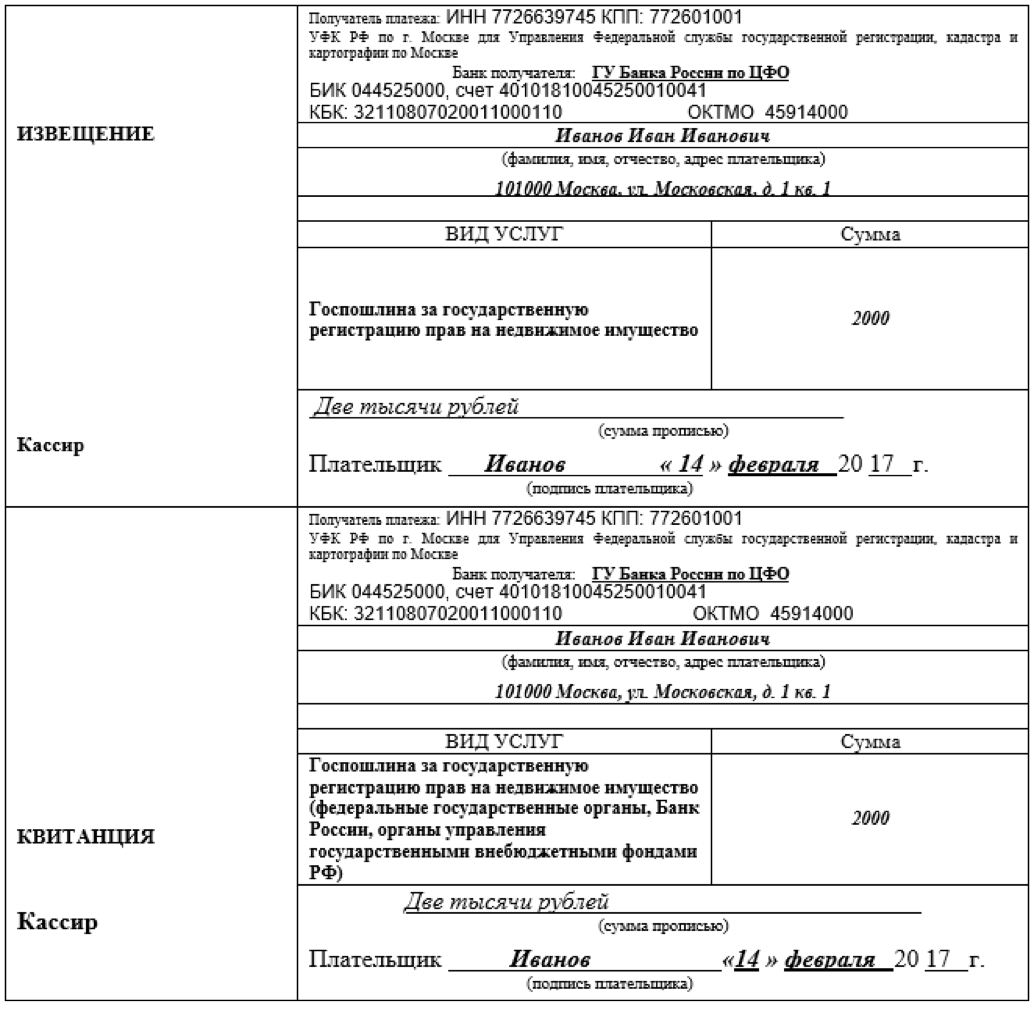

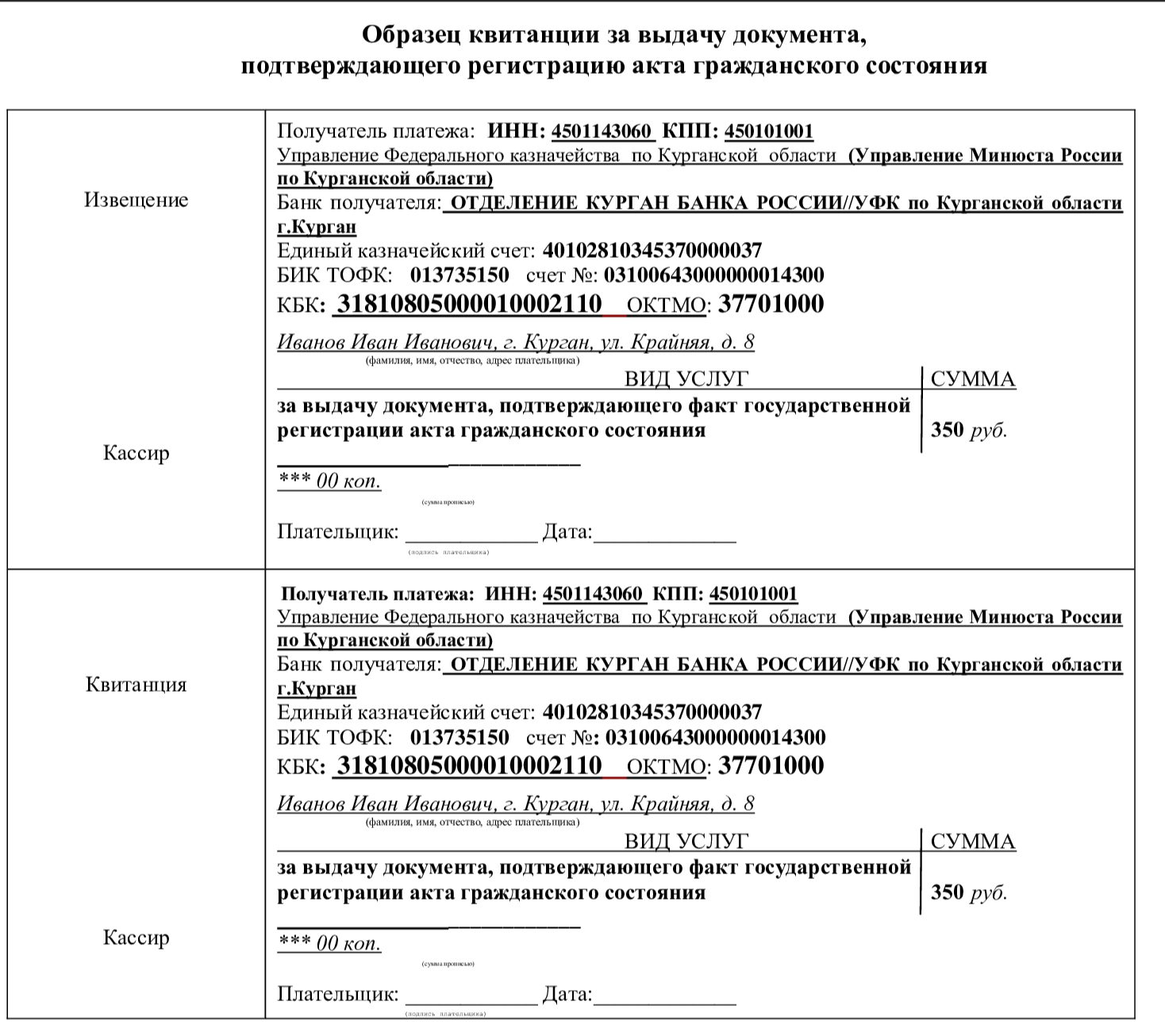

Квитанция на оплату госпошлины за водительское удостоверение

Следует заметить, что оплата госпошлин и автомобильных штрафов с помощью почты России существует достаточно давно, однако в последние годы отходит на второй план. Большие очереди и необходимость вручную заполнять бумаги делают данный вариант не слишком удобным, что не позволяет ему выдерживать конкуренцию с интернет-порталами или обыкновенными отделениями банков.

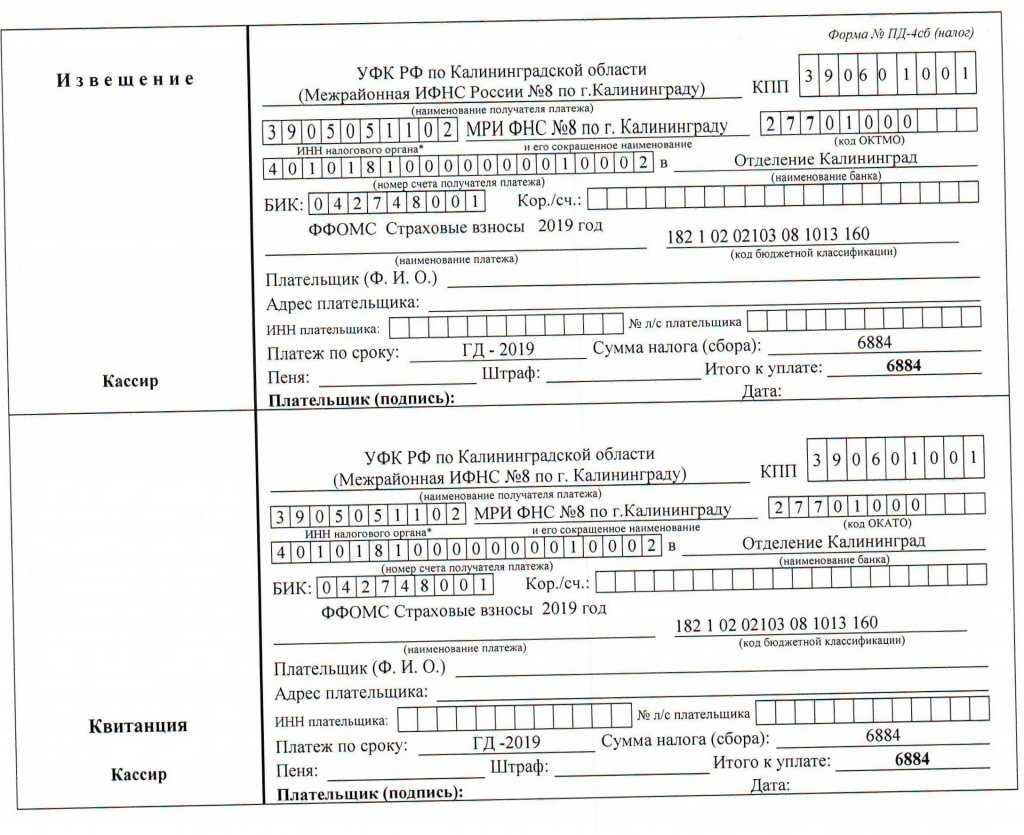

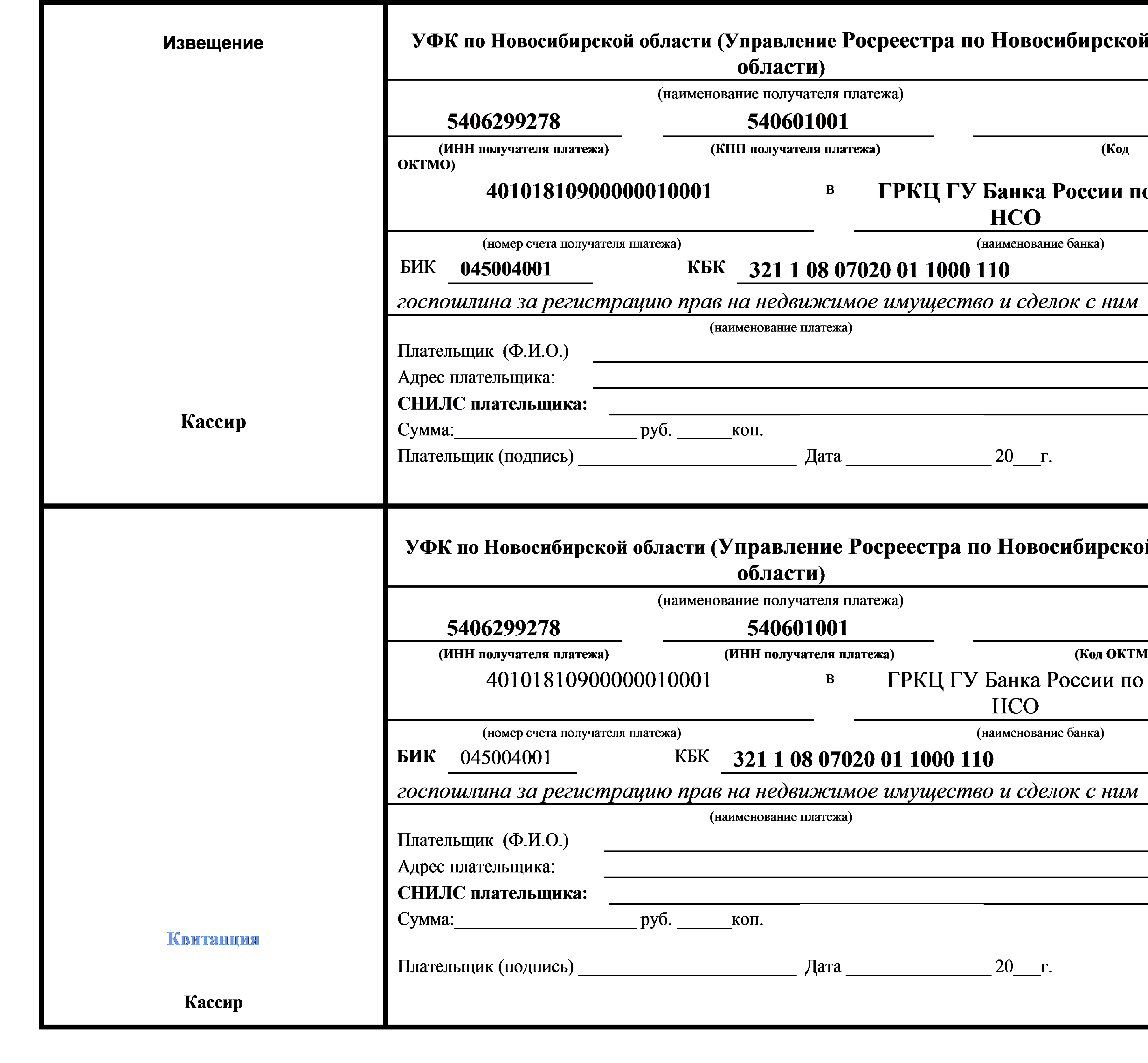

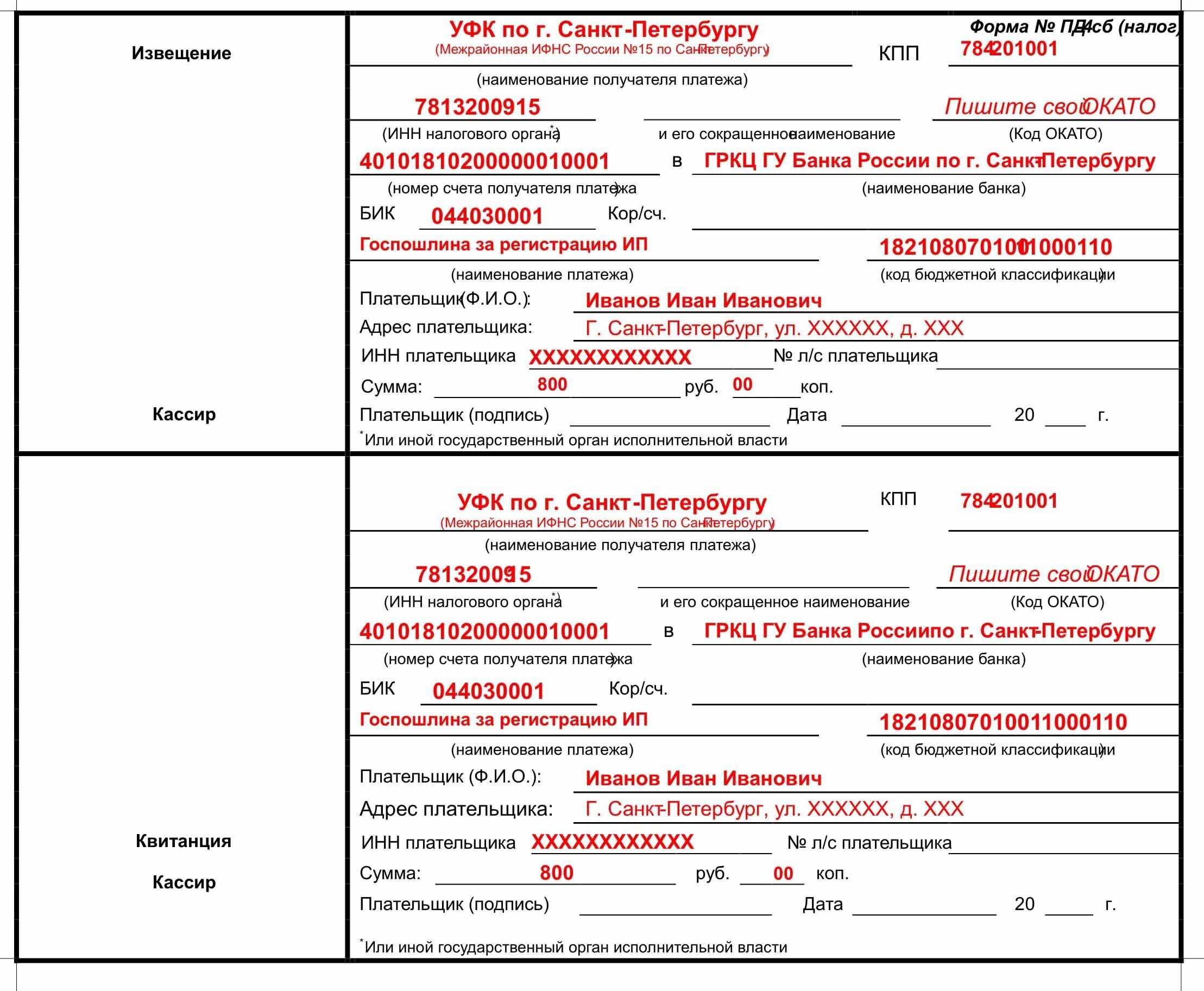

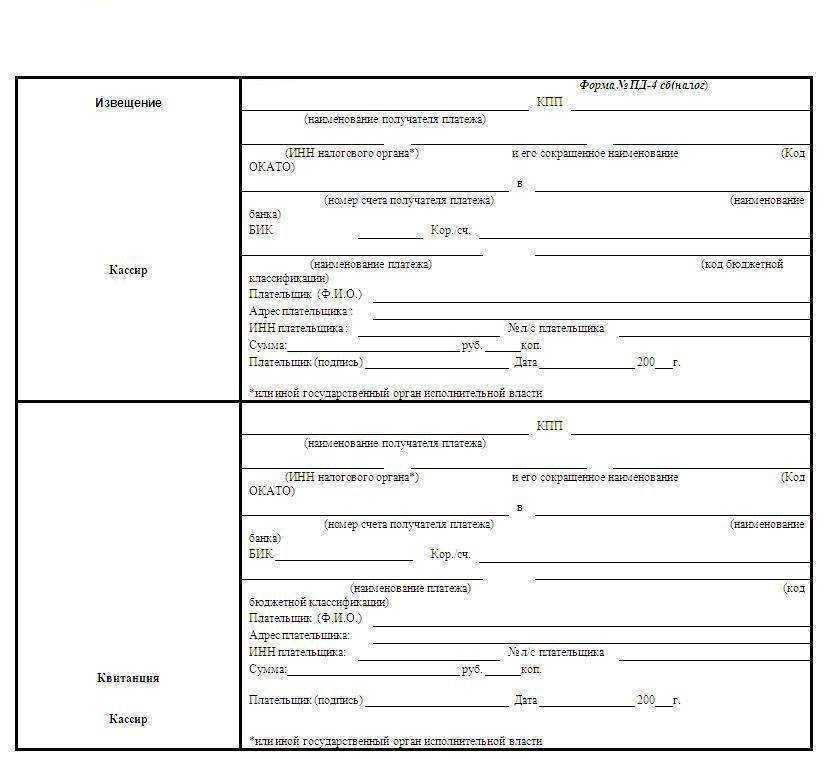

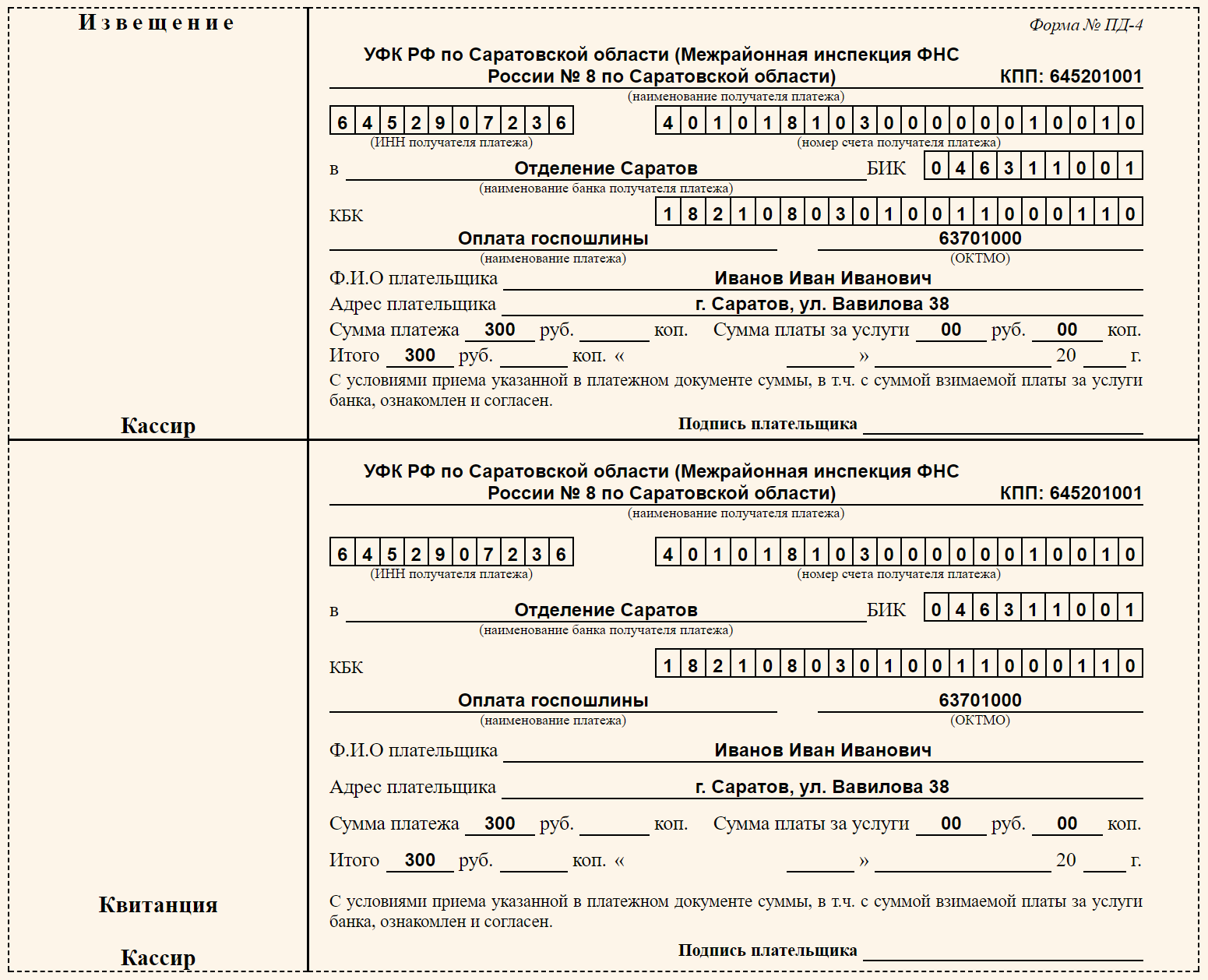

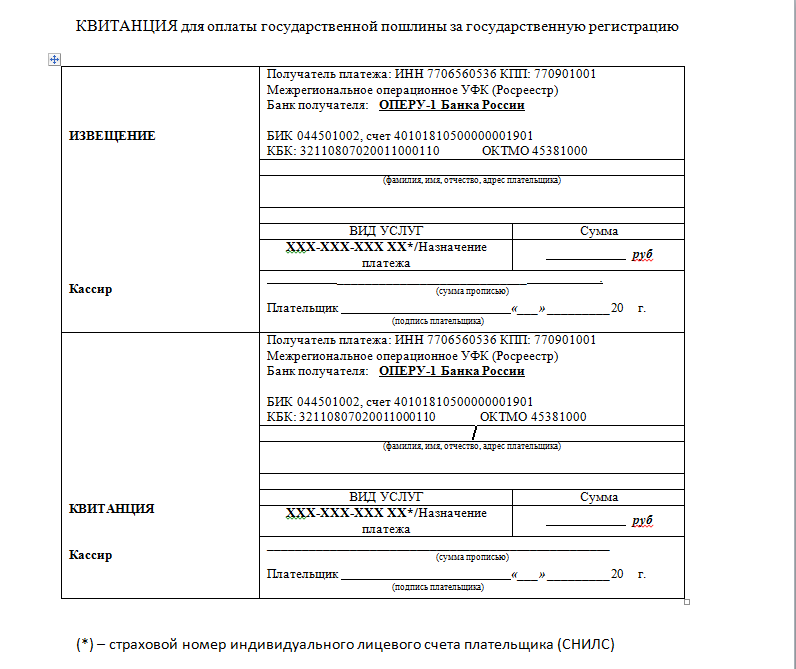

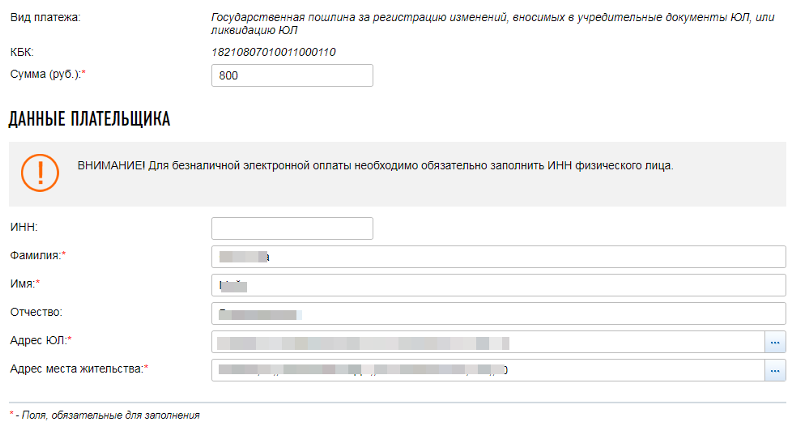

Код бюджетной классификации для оплаты госпошлины за замену прав

Если же говорить об отделениях ГИБДД, то большинство из них оснащены специальными терминалами, которые по способу своей работы во многом напоминают банкоматы банков, однако их функции более специализированы. Благодаря этим терминалам оплата пошлины может осуществляться в самом ГИБДД – это делается для удобства водителя, которому не потребуется покидать отделение, чтобы перевести необходимую сумму.

Как оплатить налог за третье лицо

- Фирма обращается к услугам налоговых агентов.

- Уплата штрафов и налогов правопреемником ранее реорганизованного ЮЛ.

- Взыскание задолженности дочернего ЮЛ со счета материнской компании.

- Налоги ликвидируемой организации оплачиваются третьим лицом – ликвидационной комиссией.

- Задолженность выплачивается учредителями организации, которая ликвидируется.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

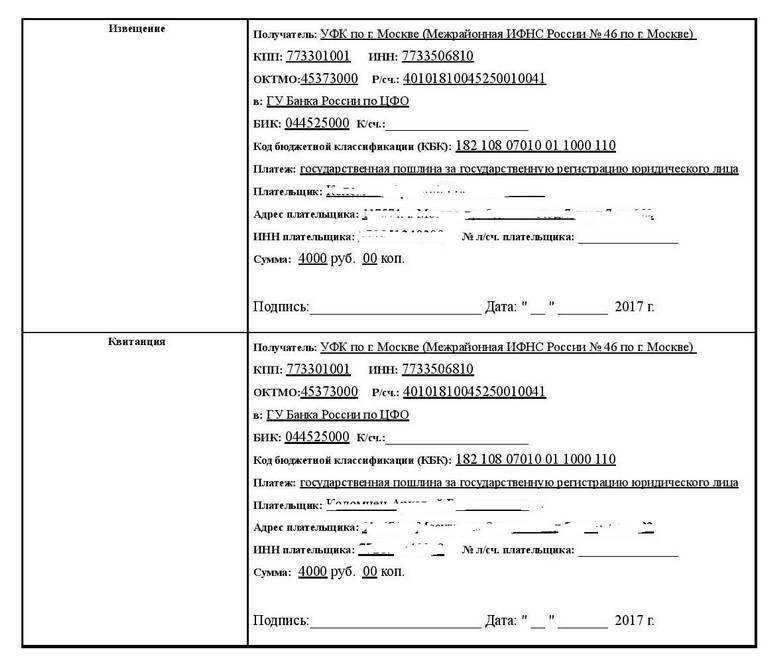

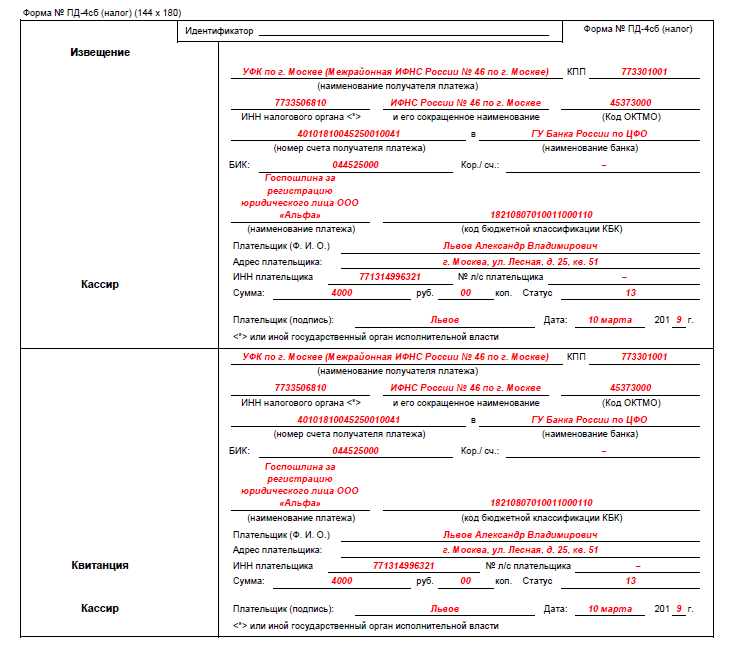

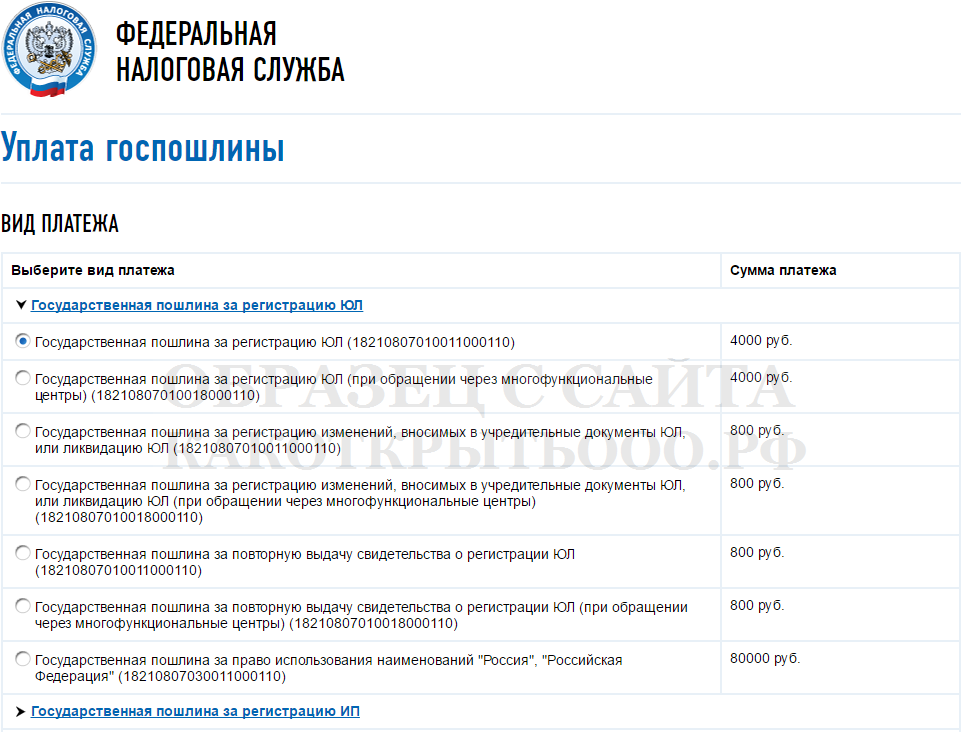

Можно ли оплатить госпошлину за организацию?

Исключение из этого правила может быть предусмотрено законодательством о налогах и сборах. В частности, на основании абз.4 п.1 ст.45 НК РФ, введенного Федеральным законом от 30.11.2016 N 401-ФЗ, уплата налога может быть произведена за налогоплательщика иным лицом. В силу п.8 ст.45 НК РФ правила, предусмотренные этой статьей, применяются также в отношении сборов, пеней, штрафов и распространяются на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Государственная пошлина — это федеральный сбор ( ст.13, п.1 ст.333.16 НК РФ). Таким образом, физическое лицо (руководитель), другое юридическое лицо вправе заплатить за организацию государственную пошлину, При этом следует учитывать: иное лицо не вправе требовать возврата из бюджетной системы РФ уплаченного за налогоплательщика налога, сбора, пеней, штрафов.

Исполнение обязанности плательщика сбора по уплате государственной пошлины должно быть подтверждено документами, в том числе содержащими информацию, позволяющую идентифицировать этого плательщика. В соответствии с правовой позицией Конституционного Суда Российской Федерации, выраженной в Определении от 22 января 2004 г.

При этом на факт признания обязанности налогоплательщика (плательщика сбора) по уплате налога (сбора) исполненной не влияет на то, в какой форме — безналичной или наличной — происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога (сбора) уплачена именно этим налогоплательщиком (плательщиком сбора) и именно за счет его собственных денежных средств. Кодексом не предусмотрена уплата сборов за плательщиков сбора (государственной пошлины) третьими лицами

В случае если государственная пошлина будет уплачена от имени ненадлежащего плательщика или в ненадлежащем размере, то в отношении надлежащего плательщика обязанность по уплате государственной пошлины не будет считаться исполненной

Кодексом не предусмотрена уплата сборов за плательщиков сбора (государственной пошлины) третьими лицами. В случае если государственная пошлина будет уплачена от имени ненадлежащего плательщика или в ненадлежащем размере, то в отношении надлежащего плательщика обязанность по уплате государственной пошлины не будет считаться исполненной.

Согласно ст. 1 Постановления Пленума ВАС РФ от 11.07.2014 N 46 «О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах» государственная пошлина в данном случае может быть оплачена через представителя.

Обоснование

В соответствии со ст. 1 Постановления Пленума ВАС РФ от 11.07.2014 N 46 Согласно пункту 1 статьи 333.16, пункту 1 статьи 333.17 Налогового кодекса Российской Федерации (далее — НК РФ) под государственной пошлиной по делам, рассматриваемым в арбитражных судах, понимается сбор, взимаемый с физических лиц и организаций в связи с рассмотрением дел или совершением отдельных процессуальных действий в арбитражном процессе.

Исходя из положений пунктов 1, 3 и 8 статьи 45, статьи 333.17 НК РФ плательщик государственной пошлины обязан самостоятельно, то есть от своего имени, уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах. Уплата государственной пошлины иным лицом за истца (заявителя) законодательством не предусмотрена.

Вместе с тем по смыслу статьи 59 Арбитражного процессуального кодекса Российской Федерации (далее — АПК РФ) граждане и организации вправе вести свои дела в арбитражном суде через представителей. Согласно пункту 1 статьи 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено данным Кодексом.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого. В этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого.

В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Поскольку государственная пошлина может быть уплачена через представителя, по смыслу пунктов 3, 6 статьи 333.40 НК РФ заявление о возврате, зачете излишне уплаченной государственной пошлины также может быть подано представляемым либо его представителем.

КОММЕНТАРИЙк Договору поручения на представление интересов в суде

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя. Договор поручения может быть заключен с указанием срока, в течение которого поверенный вправе действовать от имени доверителя, или без такого указания. Доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено законом, иными правовыми актами или договором поручения. В случаях, когда договор поручения связан с осуществлением обеими сторонами или одной из них предпринимательской деятельности, доверитель обязан уплатить поверенному вознаграждение, если договором не предусмотрено иное.

При отсутствии в возмездном договоре поручения условия о размере вознаграждения или о порядке его уплаты вознаграждение уплачивается после исполнения поручения в размере, который при сравнимых обстоятельствах обычно взимается за аналогичные работы или услуги. Поверенный, действующий в качестве коммерческого представителя, вправе удерживать находящиеся у него вещи, которые подлежат передаче доверителю, в обеспечение своих требований по договору поручения. Поверенный обязан исполнять данное ему поручение в соответствии с указаниями доверителя. Указания доверителя должны быть правомерными, осуществимыми и конкретными. Поверенный вправе отступить от указаний доверителя, если по обстоятельствам дела это необходимо в интересах доверителя и поверенный не мог предварительно запросить доверителя либо не получил в разумный срок ответа на свой запрос. Поверенный обязан уведомить доверителя о допущенных отступлениях, как только уведомление стало возможным. Поверенному, действующему в качестве коммерческого представителя, может быть предоставлено доверителем право отступать в интересах доверителя от его указаний без предварительного запроса об этом. В этом случае коммерческий представитель обязан в разумный срок уведомить доверителя о допущенных отступлениях, если иное не предусмотрено договором поручения. Договор поручения прекращается вследствие:— отмены поручения доверителем;— отказа поверенного;— смерти доверителя или поверенного, признания кого-либо из них недееспособным, ограниченно дееспособным или безвестно отсутствующим. Доверитель вправе отменить поручение, а поверенный отказаться от него во всякое время. Соглашение об отказе от этого права ничтожно. Сторона, отказывающаяся от договора поручения, предусматривающего действия поверенного в качестве коммерческого представителя, должна уведомить другую сторону о прекращении договора не позднее чем за тридцать дней, если договором не предусмотрен более длительный срок.

Оплата госпошлины юридическим лицом

В чем тонкости уплаты налогов за третьих лиц

- при прибегании к помощи налоговых агентов;

- в случае его уплаты лицами-представителями физлица, которое судебная инстанция признала недееспособным/безвестно отсутствующим;

- при уплате штрафных санкций или налоговых платежей правоприемниками юрлица, которое было реорганизовано;

- при взыскании долгов, связанных с уплатой налогов, которые числились на дочерние фирмы, со счетов основных фирм;

- погашение наследниками погибшего лица долгов, связанных с поимущественными налогами;

- в случае, если налоги и сборы ликвидируемой фирмы уплачиваются ликвидирующей комиссией;

- при погашении долга, связанного с уплатой налогов, участниками (учредителями) ликвидируемой фирмы.

Так, в Федеральной Налоговой Службе было зарегистрировано повышенное число обращений от граждан РФ с жалобами на то, что не могут вносить оплату по налогам для родственников: их родителей, детей, мужей и жен и пр.

Оплата госпошлины представителем юридического лица

- документ, подтверждающий передачу денежных средств от Организации представителю — физическому лицу (например, авансовый отчёт);

- документ, подтверждающий назначение передаваемых физическому лицу денежных средств (например: договор поручения, подписанный руководителем Организации);

- доверенность с указанием на право оплачивать от организации госпошлину;

- ходатайство с просьбой учесть госпошлину оплаченной от Организации третьим лицом.

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину. Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

Но есть и обратная практика. Например, ПОСТАНОВЛЕНИЕ ФАС УО от 17 марта 2008 г. N Ф09-1546/08-С4 в котором суд пришел к выводу, что уплата госпошлины за регистрацию учредителем, который не является заявителем при государственной регистрации юридического лица, не противоречит законодательству. Также существует Информационное письмо Президиума ВАС РФ от 29.05.2007 N 118 «Об уплате государственной пошлины российскими и иностранными лицами через представителей». В соответствии с правовой позицией, изложенной в этом Письме, государственная пошлина может быть уплачена представителем от имени представляемого.

Исходя из вышесказанного, можно придти к выводу, что даже если нам, как своему представителю, выдали доверенность, если нас уполномочили совершать от имени Клиента все необходимые действия по государственной регистрации учреждаемого общества, в том числе осуществлять платежи, то отказ налогового органа в государственной регистрации юридического лица неправомерен. Данный вывод подтверждается и судебной практикой (Постановление ФАС ДО от 08.02.2012 по делу N А24-2481/2011).

Оплата государственной пошлины за Заявителя третьим лицом

Полное описание

Согласно статье 333.17. Налогового кодекса РФ плательщиками госпошлины признаются организации и физические лица. Отсюда, возникает вопрос, возможно ли оплатить госпошлину третьим лицом при подаче заявления в суд?

В 2005 году Президиум Высшего арбитражного суда выпустил Информационное письмо от 25 мая 2005 года № 91 «О некоторых вопросах применения арбитражными судами главы 25.

3 Налогового кодекса Российской Федерации», согласно пункту 18 которого плательщик государственной пошлины обязан самостоятельно, то есть от своего имени, уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах.

Позиция, изложенная в информационном письме № 91, вполне ясна, однако противоречивое положение содержится в Постановлении Пленума ВАС РФ от 20 марта 1997 года № 6 «О некоторых вопросах применения арбитражными судами законодательства Российской федерации о государственной пошлине», согласно которому если уплата государственной пошлины в установленных порядке и размере произведена за истца (заявителя), за лицо, подающее апелляционную или кассационную жалобу, другим лицом, арбитражный суд должен исходить из того, что государственная пошлина фактически уплачена, зачислена в федеральный бюджет и, следовательно, оснований для возвращения искового заявления (заявления), жалобы по мотиву уплаты государственной пошлины ненадлежащим лицом не имеется.

В 2007 году появилось Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 29 мая 2007 года № 118 «Об уплате государственной пошлины российскими и иностранными лицами через представителей». Данное письмо было подготовлено специально для урегулирования вопроса об уплате госпошлины, так как у судов отсутствовало единообразие в применении вышеуказанных норм.

Согласно данному письму государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Из этого следует, что уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

Так, например, при решении вопроса о принятии апелляционной жалобы к производству по делу № А10-4969/2010 Четвертый арбитражный апелляционный суд установил, что апелляционная жалоба подана с нарушением требований, предусмотренных пунктами 2, 3 части 4 статьи 260 Арбитражного процессуального кодекса Российской Федерации — к жалобе не приложены документы, подтверждающие уплату государственной пошлины в установленных порядке и размере, а также направление или вручение другим лицам, участвующим в деле, копии апелляционной жалобы и документов, которые у них отсутствуют.

Заявитель не согласился с данным определением и обратился в кассационную инстанцию. В кассационной жалобе заявитель ссылался на абзац 5 пункта 3 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 20 марта 1997 года № 6 «О некоторых вопросах применения арбитражными судами законодательства Российской Федерации о государственной пошлине», он считал неправомерным отказ суда в принятии чека-ордера, в сведениях о плательщике которого указан Козлов М.А., как документа, подтверждающего уплату заявителем государственной пошлины за рассмотрение апелляционной жалобы.

Суд кассационной инстанции согласился с выводами суда апелляционной инстанции и пояснил, что в материалах дела документов, свидетельствующих о том, что уплата государственной пошлины по чеку-ордеру, в котором плательщиком указан Козлов М.А., произведена от имени и за счет денежных средств заявителя кассационной жалобы не имеется.

Юридическим лицам и предпринимателям

Ситуации, когда задолженность оплачивается третьим лицом, достаточно распространены. Например, компания «1» купила у компании «2» товар и отгрузила его компании «3». Для того чтобы сократить схему оплаты, компания «1» предлагает компании «3» напрямую оплатить товар в пользу компании «2».

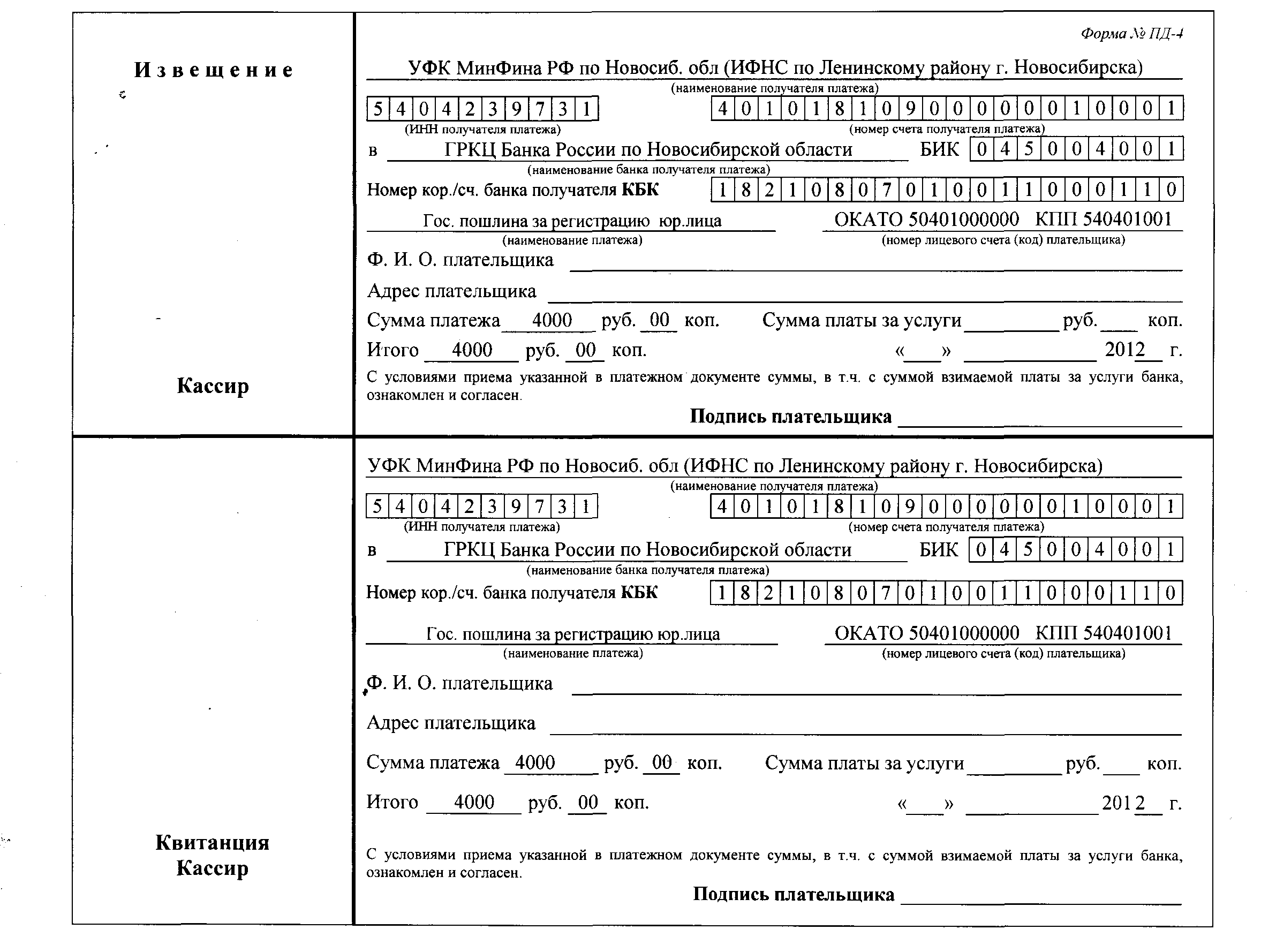

![Можно ли оплатить госпошлину за другое юридическое лицо? - [обновлено]](https://serverimages.ru/wp-content/uploads/0/f/c/0fce94186c683764670149a47a88eee4.jpeg)

Для информирования нового должника об изменении расчетов старый должник направляет своему контрагенту письмо с просьбой рассчитаться с другим предприятием.

Многие организации интересуются, как это провести безопасно, чтобы у проверяющих инстанций не возникло вопросов по поводу оплаты за другое юридическое лицо.

В случае если в нормах закона или в договорных обязательствах между сторонами не содержится указания на обязанность исполнения своих долговых обязанностей лично, должник вправе перевести это обязательство на иное лицо. Это следует из положений ст. 313 Гражданского кодекса.

Предположим, поставщик обратился к руководству организации-контрагента с просьбой перевести деньги за полученный товар не на его счет, а на счет другой фирмы. Допустима ли такая операция с точки зрения закона? Закон не запрещает подобные операции.

Привлечение третьей организации к покрытию задолженности осуществляется должником. Правовым основанием является договор должника с третьим лицом.

Оплата задолженности за третьих лиц в 2018 году Может ли покупатель рассчитаться с поставщиком, перечислив по его просьбе сумму за поставленный товар на расчетный счет третьей организации, перед которой поставщик, в свою очередь, имеет задолженность? Если такая оплата между сторонами правомерна, какие требования для такого случая оплаты необходимо соблюсти?

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор.

Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж.

Помощь адвоката

За свои услуги адвокат возьмет вознаграждение – это явный факт. Однако это вознаграждение он отработает так, что клиенту вернется больше, чем когда юрист не привлекается. Хороший адвокат сможет предоставить следующие услуги:

- дать консультации по ведению конкретного дела;

- установить точный размер госпошлины;

- определить приблизительный размер будущих судебных затрат;

- оказать практическую помощь в судебных органах;

- взыскать понесенные расходы, заявить соответствующее требование после вынесения акта суда;

- помочь в исполнении судебного акта и многие другие услуги.

Адвокат Екатерина Михайловна Мурзакова, обладающая огромным опытом работы в различных делах, поможет каждому своему клиенту предусмотреть судебные расходы, взыскать их при необходимости, а в некоторых случаях ходатайствовать об их уменьшении или, вообще, об освобождении от их уплаты. Записаться на прием возможно по тел. 8 (495) 505-24-50.

Вернуться а раздел Как нанять адвоката?

Задать вопрос адвокату можно в разделе Вопрос-ответ

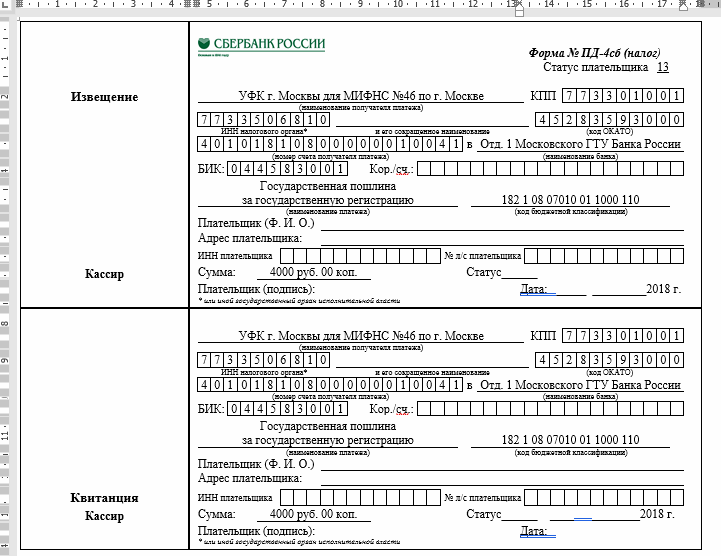

Госпошлина за регистрацию

Ответ юриста: Уплаченная муниципальная пошлина подлежит возврату в случае отказа лиц, уплативших муниципальную пошлину, от совершения юридически важного деяния до воззвания в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически важное действие Заявление о возврате лишне уплаченной (взысканной) суммы гос пошлины подается плательщиком гос пошлины в орган (должностному лицу), уполномоченный совершать юридически важные деяния, за которые уплачена (взыскана) муниципальная пошлина. К заявлению о возврате лишне уплаченной (взысканной) суммы гос пошлины прилагаются подлинные платежные документы в случае, если муниципальная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату отчасти, — копии обозначенных платежных документов

Решение о возврате плательщику лишне уплаченной (взысканной) суммы гос пошлины воспринимает орган (должностное лицо), осуществляющий деяния, за которые уплачена (взыскана) муниципальная пошлина. Возврат лишне уплаченной (взысканной) суммы гос пошлины осуществляется органом Федерального казначейства. ________________________________________

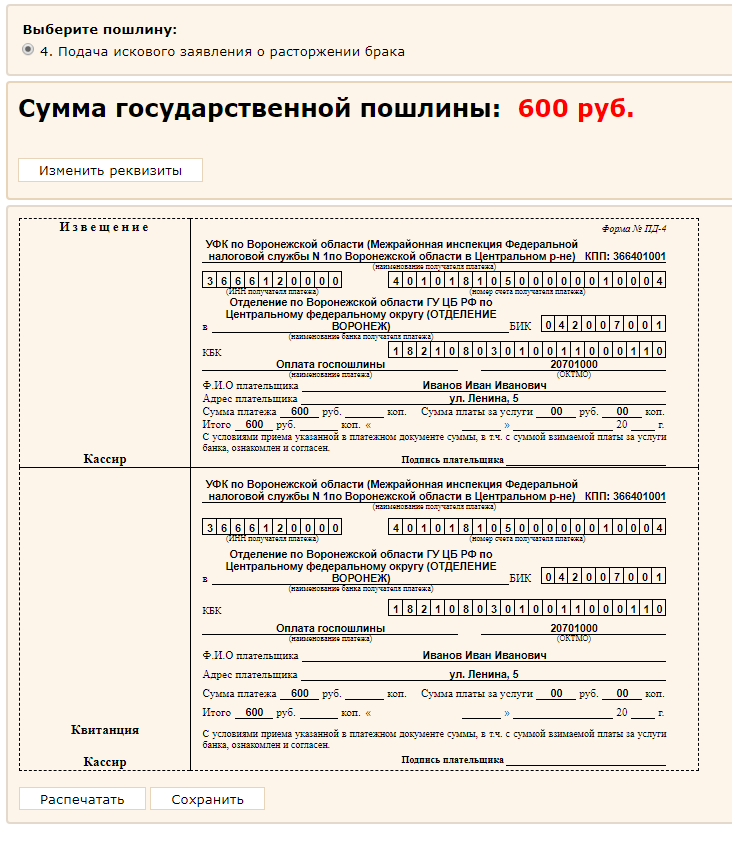

Каков должен быть размер госпошлины за регистрацию прав собственности на следующие объекты унаследованной недвижимости:квартиру,земельный участок (его назначение-для обслуживания жилого дома)и дом,находящийся на этом участке?

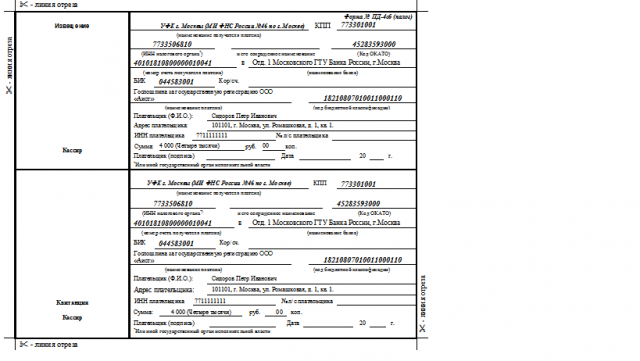

Оплата госпошлины представителем юридического лица

Практически все компании, ведущие активную предпринимательскую деятельность, неоднократно сталкивались с необходимостью оплачивать со счёта своей Организации государственную пошлину за юридически значимые действия. Чаще всего предприятия оплачивают госпошлину при обращении в суды и при внесении изменений в учредительные документы. Госпошлина оплачивается с расчётного счёта Компании, а платёжное поручение, подтверждающее оплату пошлины, удостоверяется круглой печатью банка.

Но что делать предприятию, если возникла острая необходимость совершить юридически значимое действие, будь то, внесение изменений о месте нахождения организации либо подача искового заявление в арбитражный суд, а расчётный счёт заблокирован либо вовсе не открыт? Можно ли оплатить пошлину через представителя — физического лица в любом отделении Сбербанка России?

Попробуем разобраться с этим вопросом, основываясь на действующем законодательстве и практике работы государственных органов. Сначала обратимся к определению госпошлины и к субъектному составу её плательщиков.

В соответствии со ст. 333.16.-333.17. Налогового Кодекса Российской Федерации государственной пошлиной признаётся сбор, уплачиваемый физическими и юридическими лицами при их обращении в уполномоченные органы для совершения в их отношении юридически значимых действий, предусмотренных главой 25.3. Налогового Кодекса Российской Федерации. Пошлина может уплачиваться в наличной и безналичной форме.

В соответствии с совместным письмом Центрального банка РФ N 151-Т и Министерства налогов и сборов России N ФС-18-10/2 от 12.11.2002 «Об отдельных вопросах, связанных с уплатой организациями налогов и сборов» Организации уплачивают сборы в безналичной форме со своих банковских счетов, если иное не предусмотрено законодательством РФ. Возникает вопрос: могут ли Организации уплачивать пошлину не только лично по расчётному счёту, но и через своих представителей — физических лиц? Прямой запрет в Налоговом Кодексе не содержится, но и возможность уплаты государственной пошлины иным лицом за юр.лицо законодательством не предусмотрена.

Глава 4 Налогового Кодекса содержит нормы, раскрывающие возможность Организации участвовать в налоговых правоотношениях через Законных и Уполномоченных представителей. Уполномоченный представитель Организации должен обладать соответствующими полномочиями, а представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств представляемой Организации.

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину. Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

К комплекту документов, подаваемых в уполномоченный на совершение юридически значимых действий орган, представителю юридического лица необходимо, кроме квитанции, подтверждающей уплату государственной пошлины, приложить следующие документы:

- документ, подтверждающий передачу денежных средств от Организации представителю — физическому лицу (например, авансовый отчёт);

- документ, подтверждающий назначение передаваемых физическому лицу денежных средств (например: договор поручения, подписанный руководителем Организации);

- доверенность с указанием на право оплачивать от организации госпошлину;

- ходатайство с просьбой учесть госпошлину оплаченной от Организации третьим лицом.

В настоящее время суды общей юрисдикции и арбитражный суд в Санкт-Петербурге и Ленинградской области принимают квитанции об оплате госпошлины представителем Организации, но с условием, если к ним прилагаются авансовые отчёты. Регистрирующие налоговые органы Москвы и Санкт-Петербурга принимают квитанции от генеральных директоров организаций (как от законных представителей) и квитанции от третьих лиц с приложением авансовых отчётов, доверенностей и ходатайств.

В других регионах квитанции принимают неохотно и, к сожалению, организации часто сталкиваются с трудноразрешимыми задачами.

Мария Юрьевна Борисенко

+7 (812) 409-37-20 Оставьте заявку и нашиспециалисты свяжутся с вами

Порядок оплаты госпошлины

Госпошлину можно оплачивать до и после подачи заявления о регистрации права собственности. Если заявление подается в бумажной форме, то к заявлению на регистрацию перехода прав на недвижимость прикладывается квитанция об оплате пошлины. В этом случае плательщик несет всю ответственность за корректность реквизитов получателя платежа, отметила член Ассоциации юристов России (АЮР) Оржония Коба. «При неверном указании какой-то цифры в реквизитах получателя платеж просто не пройдет. В таком случае риск, что деньги уйдут не туда, минимален», — добавила она.

Если заявление о регистрации собственности и приложенные к нему документы поданы в электронной форме, оплачивать пошлину можно после их подачи, но до принятия к рассмотрению органом регистрации прав, пояснили в пресс-службе Росреестра. В этом случае прилагать к заявлению квитанцию об оплате не нужно. Информация об оплате вносится в Государственную информационную систему о государственных и муниципальных платежах.

Если через пять дней после подачи заявления данные об уплате госпошлины будут отсутствовать в информационной системе, а документ об ее уплате не представлен заявителем, то орган регистрации прав обязан вернуть заявление и документы без рассмотрения, уточнили в Росреестре.

Госпошлина суд с физического лица

Решение мирового судьи, обжалутся в апеляционной инстанции-федеральному судье-районный суд, приложить к апеляционной жалобе копии обжалуемых решений и документов по вашему мнению обосновывающие вашу жалобу и приведённые в ней доводы, гос. пошлина уплачивается за изготовление копий материалов из дела. Жалобу вы должны подать в течении 10 дней со дня принятия решения-приговора суда

А вы знаете, что ИП даже если не работает платит в пенсионный фонд за себя (не за работников) фиксированный платеж — ок. 30 тыс. руб. в год + 1% от всего дохода (если вычесть 300 тыс. руб) . Если у вас бизнес рентабельный и вы платите налог с прибыли — то платежи в пенсионный фонд можно зачесть, а если прибыли нет, налог не платите в налоговую — то в пенсионный фонд платить все равно придется. ПФ сообщает об этом через 1,5 — 2 года после того, как подают нулевые декларации. да еще вместе со штрафом.