Способы предотвращения и идентификации

Введение в компании максимально доступной прозрачности деятельности. Для этого необходим серьезный контроль за всеми оформляемыми в рамках (и за рамками) организации сделками. Чем более жесткие механизмы контроля будут введены, тем выше вероятность обнаружения и предотвращения незаконных сделок и мошенничества.

Грамотная этика компании

Важно, чтобы сотрудники чувствовали авторитет бренда, под которым они работают, и понимали, какие санкции им грозят при нарушении установленных для всех правил. Кроме того, сотрудник должен быть удовлетворен своим положением в организации, условиями работы и отношением к себе

Тогда у него будет меньше поводов и желания для совершения преступлений.

Создание корпоративной культуры. Эффективная, прозрачная и честная корпоративная культура, мягким и естественным путем введенная в рамки предприятия, может высокой долей вероятности предотвратить мошенничество или сократить его количество.

Хищение наличных средств из кассы

Это чрезвычайно пользующийся популярностью метод кражи, так как наличные вынести легче всего, чем продукцию или товар. Очень часто отсутствие контроля над работой кассиров провоцирует подобного рода хищения.

Примеры подобного хищения следующие:

- часто кассиры имеют возможность не пробить товар в чеке, а положить полученные за него денежные средства в свой карман, особенно в ситуации, когда клиент торопится и не ожидает окончания покупки;

- доступ к сторнированию чека открывает бескрайние возможности для нечистого кассира пополнить свои доходы. Только ограниченный, доверенный круг лиц обязан иметь право на операцию «СТОРНО». По факту каждой отмены реализации нужно составить акт и приложить к нему пояснение лица, которое совершило «отмену»;

- нередко бывают случаи, когда кража из кассовых аппаратов обычно совершается в течение дня небольшими суммами, но подобные ситуации обычно совсем не сложно определяются при первой ревизии кассы;

- манипуляции со скидками. Владея неплохим уровнем ума, способностью считать и хорошим знанием кассовых аппаратов, работники могут получать неплохой процент продаж себе с полной безнаказанностью за совершаемые деяния.

Рекомендации: при планировании внедрения системы скидок либо организации скидок необходимо тщательно осмыслить все методы контроля над ними, учитывая недочеты системы.

Мастер мутить воду

Сплетни, слухи, разговоры за спиной, обсуждения чьей-то личной жизни – это все про него. Чаще всего, к слову, такие персонажи встречаются в женских коллективах.

Александр Бочкин привел пример из своего опыта: одной финансовой структуре помогали определять причины текучки в бэк-офисе. Руководство не понимало, почему перспективные сотрудники, неплохо показавшие себя на собеседованиях и защите тестовых заданий, внезапно писали заявление об увольнении по собственному желанию. Серьезных нарушений регламента не было обнаружено, зато выявились несколько странных «аномалий», связанных с перегрузкой новичков. Расспросив персонал детальнее, выяснили, что камнем преткновения стали старший бухгалтер и ассистенты, которые не только перекидывали пул своих небольших задач на новичков, но и создавали не самую дружелюбную атмосферу в команде.

С такими людьми стоит провести серьезный разговор с предупреждением и затем увольнять.

Как обращаться в правоохранительные органы

В большинстве случаев компании предпочитают не афишировать возникшую ситуацию и не обращаться в правоохранительные органы, хотя в последние годы растет удельный вес доведенных до суда фактов корпоративного мошенничества.

При принятии решения об обращении правоохранительные органы или суд нужно учитывать несколько важных факторов.

- Привлекать правоохранительные органы рекомендуется только после завершения внутреннего расследования.

- После подачи заявления о возбуждении дела компания уже не сможет контролировать его ход.

- Интересы организации и правоохранительных органов при расследовании могут отличаться.

- Расследование — почти всегда стрессовая ситуация для сотрудников компании, особенно если при допросе в качестве свидетеля придется давать показания против своего коллеги, подозреваемого в мошенничестве.

- Обязательно стоит консультироваться с адвокатами, занимающимися делами, связанными с корпоративным мошенничеством.

Схемы

Для предприятий характерны такие схемы корпоративного мошенничества:

- приписки с пересортицей;

- необоснованные списания;

- задвоенные закупки;

- неучтенное производство дополнительных партий товара;

- взятки;

- махинации при реализации ценовой политики;

- незаконные подрядные работы.

Махинации с материальными ценностями

При организации доставки и приема сырья может иметь место указание завышенных показателей веса материалов, количества, написание в документах другого сорта продукции. Пересортица может быть организована в отношении любого товара. Несуществующий объем или масса компенсируются примесями земли, продукцией более низкого класса, мусором или более дешевыми аналогами.

Мошенничество с ТМЦ легко осуществимо, если расчеты за продукцию производятся наличными средствами на месте отгрузки. Сочетание этой схемы с неэффективным входным контролем и слабым мониторингом процедур списания материалов в производство создает благоприятные условия для увеличения объемов хищений.

Примером умышленной пересортицы и необоснованного списания может быть выбраковка нормальной продукции с последующей реализацией конкретному покупателю по сниженным ценам. Следующий этап – продажа на потребительском рынке по рыночным ценам этого товара и разделение прибыли между участниками схемы. Сговор поставщика с сотрудником, который отвечает за монтаж оборудования или хранение и списание продукции может проявиться в схеме:

- Реальная закупка ценного товара.

- Весь объем продукции списывается (фактически списанию подлежала только часть ТМЦ, остальные были сняты с баланса фиктивно).

- Повторная закупка на объем фиктивно списанных материалов (ее результатом будет перечисление средств поставщику без последующей поставки).

СПРАВОЧНО! Схема с фиктивными списаниями и повторными закупками чаще всего применяется в отношении запчастей к транспорту и оборудованию, арматуры и оснастки.

Второй способ с необоснованным списанием касается дорогостоящего оборудования. Имеющееся на предприятии списывается как непригодное к эксплуатации и не подлежащее ремонту, вывозится с предприятия и передается третьим лицам. Оборудование проходит модернизацию и перепродается обратно этому же предприятию или другому под видом нового актива.

Производственные махинации

На производственных объектах мошенничество может основываться на завышении норм расхода сырья. Это позволяет списывать материалов больше, чем фактически используется, и перепродавать сэкономленное на внешнем рынке. Второй вариант – запустить неучтенное производство из незаконно списанного сырья.

Цены и подрядные работы

В схемах с откатами используются такие приемы:

- закупка материалов по завышенным ценам в ущерб собственному предприятию;

- занижение цен на выполнение индивидуальных заказов для отдельных клиентов;

- применение эксклюзивной системы скидок, которая доступна только избранным покупателям;

- умышленное искажение цен путем демонстрации завышенных ценников при проведении в бухгалтерии продаж по обычной стоимости.

Основные способы мошенничества в работе с подрядчиками проявляются в искажении в документации значений расхода сырья, площадей обслуживаемых объектов, навязывании других ненужных услуг, списание дорогих материалов при фактическом использовании их дешевых аналогов.

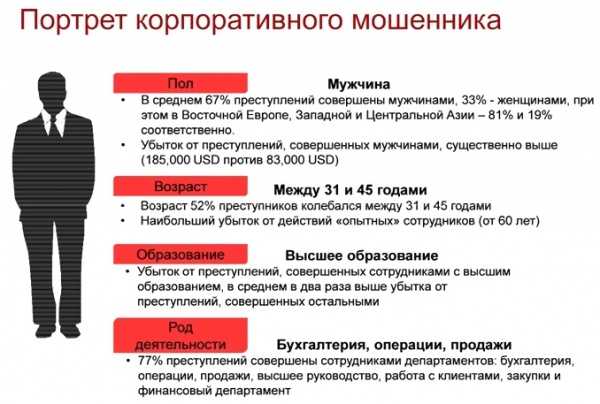

Виды корпоративного мошенничества

Видов корпоративного мошенничества всего два.

Внешнее

Это вид, когда в результате взаимодействия между организациями либо организацией и физическим лицом происходит незаконное присвоение имущественных прав одной из сторон.

Внешнее мошенничество, как правило, происходит в виде заключения невыгодных для корпорации сделок, после которых лицо, способствовавшее успеху в переговорах, получает неофициальное личное вознаграждение. Это так называемое «соглашение с личной заинтересованностью».

Служба противодействия корпоративному мошенничеству в ходе проведения важных переговоров должна максимально ограждать своих сотрудников от возможных неофициальных предложений со стороны партнеров.

Еще одним распространенным видом внешнего мошенничества является передача инсайдерской информации о планах корпорации, предполагаемых сделках, здоровье ключевых сотрудников и других важных данных, способных пошатнуть позиции компании в глазах бизнес-партнеров.

Внутреннее

Это вид, когда сотрудник либо собственник организации противоправными действиями получает права собственности на некое имущество. Внутреннее мошенничество более разнообразно в своих проявлениях. Основные подвиды:

- хищение материальных активов;

- присвоение прав на обладание ценными бумагами;

- «параллельный» бизнес (организация процессов, приносящих прибыль их организатору или сотруднику корпорации);

- коррупция.

Так, в качестве примеров внутреннего мошенничества можно привести:

- Кража неких материальных ценностей – наиболее массовый вид получения преференций за счет организации. Этот же вид является и самым легким в плане раскрытия махинации и наименее убыточным по сравнению с остальными.

- Мелкие нарушения, например, распечатка личных документов на принтере в офисе. Такие махинации оставляют сравнительно легко обнаруживаемые следы.

- Внесение изменений в документацию, приводящее к смене владельца акций – еще один очень известный прием. Махинации высшего менеджмента с консолидированной отчетностью в условиях России наносят наибольший ущерб отечественным корпорациям.

- Организация грузоперевозки, хранение товаров, производство продукции на мощностях корпорации, использование торговых точек для реализации личной продукции и так далее («параллельный» бизнес).

Интересно, что иногда мошенники из числа управляющего персонала вступают в сговор с рядовыми сотрудниками, после чего махинация становится выгодной для всех исполнителей и может функционировать в параллельном режиме много лет.

Прочие распространенные способы хищения

Среди прочих способов краж персоналом магазина можно назвать:

- со своих родственников и знакомых продавцы берут суммы оплаты за продукцию меньше, чем реальная стоимость, тем самым создавая ситуацию недополучения прибыли владельцу;

- несуществующий поставщик. Иногда менеджеры могут даже создавать несуществующего поставщика, создавая при этом поддельные документы, переводить ему оплаты и прочее (фактически самому себе);

- подделываемый возврат. Иногда специально создаются ситуации возврата денег покупателю за якобы возвращенный товар, хотя на самом деле такой ситуации нет;

- кража канцелярских товаров- один из распространенных видов мошенничества. К такой продукции относят офисную бумагу, ручки, канцтовары и прочее;

- создание безнадежного долга. Бухгалтер может создать фиктивную ситуацию безнадежности долга при взаиморасчетах с контрагентами, которая далее спишется, а по факту будет распределена между заинтересованными лицами;

- кражи средств через фиктивных сотрудников. Такой вид кражи тоже возможен. Для этого создаются фиктивные рабочие места и нанимаются фиктивные сотрудник, которым платят заработную плату.

Жертва

У таких сотрудников всегда все плохо. У них постоянные проблемы с родителями, детьми, здоровьем, временем, деньгами, возможностями и т. д. И если лентяи хотя бы приходят на работу, то эти постоянно с нее отпрашиваются по всяким «уважительным» причинам. Они любят и умеют давить на жалость. Жертвы часто морально истощают остальных сотрудников, так как пытаются погрузить их в свои проблемы.

«Таких сотрудников необходимо ограждать от коллектива, – говорит Галина Духовная. – Четкий план работы поможет им сконцентрироваться на делах, а несложные задачи не будут заставлять чувствовать себя подавленно. Лучше наделять жертв именно тем функционалом, в котором они являются профессионалами. Все новое же для них будет большим стрессом».

Расследование корпоративного мошенничества

Безусловно, выяснение подробностей уже произошедших хищений не только должно быть произведено в срочном порядке, но и не предаваться излишней огласке без тщательного обдумывания такого решения. Иногда сам факт произошедшей кражи может повлечь убытки для репутации корпорации большие, чем сумма нанесенного убытка. Кроме того, быстрое расследование поможет предотвратить однотипные сценарии хищений в других отделах корпорации.

Как уже указывалось выше, одним из признаков такого преступления является умысел. Так, одна из основных трудностей при проведении судебного процесса – доказательство преднамеренных действий. Мошенническая сделка по форме ничем не отличается от обыкновенного бизнес-соглашения. Главным доказательством может послужить:

- наличие документов, свидетельствующих об осведомленности обвиняемого о сути происходящего;

- показания свидетелей;

- собственное признание обвиняемого.

Добиться показаний свидетелей, а тем более собственного признания может быть непросто. Вывод – следует обязать персонал документировать как можно большее количество операций, связанных с движением активов. Предварительно, конечно, необходимо выработать соответствующие стандарты для документооборота, иначе можно просто потерять контроль процессов, происходящих в организации.

Какие признаки свидетельствуют о возможном корпоративном мошенничестве?

Корпоративное мошенничество может причинить серьезный вред любой организации

Чтобы предотвратить его, важно обращать внимание на потенциальные признаки такого мошенничества. Вот несколько основных признаков, на которые стоит обратить внимание:

1. Финансовые несоответствия

Один из наиболее очевидных признаков корпоративного мошенничества — это некоторые несоответствия в финансовых отчетах и оборотных средствах компании. Постоянные расхождения или необъяснимые различия между фактическими данными и данными в отчетах могут свидетельствовать о том, что происходит финансовое мошенничество.

Также следует обратить внимание на необычную или необъяснимую финансовую активность, такую как необоснованные переводы денег, несуществующие поставщики или клиенты, а также неправильные учетные записи или изменения в финансовых системах

2. Несоответствие контрактам и сделкам

Еще одним признаком корпоративного мошенничества может быть несоответствие контрактам, сделкам и деловым отношениям с клиентами или поставщиками. Например, если существует большое количество контрактов с несколькими поставщиками, что кажется подозрительным или нерациональным, это может указывать на потенциальное мошенничество.

Также следует обратить внимание на необычные или нестандартные условия в контрактах, какие-либо отклонения от установленных бизнес-процессов или политик, а также необычные привилегии или льготы для отдельных сотрудников или сторон

3. Неправильные действия сотрудников

Поведение сотрудников также может указывать на возможное корпоративное мошенничество. Если сотрудник начинает вести себя подозрительно, например, проявляет неприязнь к контролю или отказывается сотрудничать при проведении аудита, это может свидетельствовать о его участии в мошеннических действиях.

Также стоит обратить внимание на ситуации, когда сотрудники часто меняют свои обязанности или сферу ответственности без очевидных причин, а также на необоснованный или избыточный контроль над делами и активами компании со стороны отдельных сотрудников

4. Несоответствие внутренним процессам и политикам

Несоответствие внутренним процессам и политикам компании также может указывать на возможное мошенничество. Если существует большое количество нарушений внутренних правил или процессов, таких как отсутствие учета или контроля над активами, несоблюдение правил конфликта интересов или непрофессиональные отношения с клиентами или поставщиками, это может указывать на потенциальную проблему мошенничества.

Также стоит обратить внимание на ситуации, когда главные управленцы или сотрудники игнорируют рекомендации аудиторов или внутренних служб контроля, а также на незаконченные или невыполненные проекты по внутренней аудитории или контролю

5. Отклонения от принятых норм и стандартов

Наконец, отклонения от принятых норм и стандартов можно также рассматривать как потенциальный признак корпоративного мошенничества. Например, если компания не соблюдает установленные правила и процедуры, не проводит регулярные ревизии, не соблюдает законы и нормы ведения бизнеса или не соблюдает международные стандарты в отчетности и управлении, это может указывать на возможное мошенничество.

Важно помнить, что эти признаки не являются однозначными доказательствами мошенничества, но они могут служить как сигналы для дальнейшего расследования и предотвращения корпоративного мошенничества в организации

Классификация корпоративного мошенничества

Корпоративное мошенничество можно классифицировать по различным признакам. Рассмотрим критерии в зависимости от того, кто совершил преступление и за счет каких действий.

1. По отношению лица к компании:

- внутреннее: противоправные действия совершают руководитель или сотрудник;

- внешнее: мошенничество совершают не сотрудники компании, а другие люди, например контрагенты;

2. По характеру противоправных действий:

- махинации с активами компании, которые сопровождаются их незаконным изъятием;

- противоправные действия без хищения активов компании, например предоставление ложных сведений для устройства на работу, подделка документов, искажение результатов общих собраний учредителей компании, слив конфиденциальных данных.

Мошенничество в примечаниях к финансовой отчетности

Умышленные упущения при раскрытии информации в примечаниях к финансовой отчетности также можно отнести к мошенничеству. Например, если не раскрыть сведения о предоставленных гарантиях или других условных обязательствах, фактах мошенничества руководителей, акционеры и другие пользователи финансовой отчетности могут быть введены в заблуждение. Кстати, в последнем случае, опасаясь за репутацию компании, совет директоров нередко предпочитает уволить провинившегося руководителя, а не обнародовать факты совершенного им мошенничества.

Личный опыт

Александр Довженок, начальник бюро по трансформации отчетности ОАО «Магнитогорский металлургический комбинат»

Просматривая отчетность компании, заметить отсутствие какого-нибудь раскрытия трудно

Скорее, следует обратить внимание на сами раскрытия. Возьмем, к примеру, претензии и иски

Если их много, то это может свидетельствовать не только о низком качестве продукции и плохих отношениях с покупателями и поставщиками, но и о вероятном мошенничестве — завышении дебиторской задолженности или выручки

Другой пример — обязательства по природоохранной деятельности. Большинство компаний, занимающихся добычей полезных ископаемых, по законодательству многих стран обязаны проводить мероприятия по восстановлению территорий, занятых карьерами, шахтами или нефтяными скважинами. Затраты на такие мероприятия могут быть очень существенными. Ненадлежащее раскрытие таких затрат или их отсутствие может исказить представление о финансовом состоянии компании. Еще один тревожный сигнал — наличие гарантий и поручительств за третьих лиц в больших количествах. Это вполне может свидетельствовать о мошенничестве или существовании нераскрытой связанной стороны

Сделки со связанными сторонами

Сделки со связанными сторонами являются неотъемлемой частью бизнеса практически любой современной компании, однако зачастую их условия отличаются от рыночных. Если выручка от операций со связанными сторонами составляет существенную часть от общей выручки компании, то велика вероятность того, что интересам акционеров нанесен ущерб.

Личный опыт

Александр Довженок, начальник бюро по трансформации отчетности ОАО «Магнитогорский металлургический комбинат»

В некоторых случаях отсутствие в примечаниях сведений о факте существования связанной стороны у компании, даже если никаких операций с ней не совершалось, может служить индикатором мошенничества. Например, две компании, работающие в одном секторе бизнеса, являются связанными сторонами. Их руководство может неформально обмениваться технологиями, списками покупателей или же вступать в сговор при установлении ценовой политики. В таком случае акционерам, по крайней мере одной из компаний, может быть нанесен ущерб.

Раскрытие информации об учетной политике

Изменения в учетной политике способны оказывать как незначительное, так и колоссальное влияние на показатели финансовой отчетности. Например, пересмотр применяемого метода амортизации в отношении группы активов, скорее всего, не приведет к существенному изменению структуры бухгалтерского баланса. Однако в результате изменения метода оценки основных средств или запасов может значительно измениться как валюта баланса, так и прибыль компании.

В приложении к финансовой отчетности фармацевтической компании Elan Corporation, PLC, на протяжении ряда лет отражавшей в отчетности рекордную выручку, сообщалось, что компания намеревается заработать $5 млрд в 2005 году. В выводах Комиссии по ценным бумагам и биржам США было указано на формирование в результате таких заявлений необоснованных ожиданий инвесторов: раскрывая информацию об учетной политике, Elan Corporation не разъяснила, за счет чего собирается получить такие результаты. Кроме того, не была раскрыта информация об учетной политике в отношении выручки от продаж, хотя в ее состав были включены роялти и комиссионные сборы с ассоциированных компаний.

Профилактика появления манипуляций в коллективе

Несмотря на то что должностные инструкции призваны исключить манипуляции людьми на работе, очень часто этого не происходит. Обычно в них утверждены лишь общие регламенты, и иногда бывает непонятно, где проходит грань между правами и обязанностями сотрудников. Поэтому все новые работники ориентируются не на документы, а на подсказки опытных коллег.

Последние, кстати, всегда готовы загрузить новичка по уши, чтобы испытать его на знания и исполнительность. В итоге процветает офисная «дедовщина», когда бывалые работники вовсю эксплуатируют «салаг» и, не стесняясь, сваливают на них часть своей работы.

В подобной ситуации отличной профилактикой манипуляций будет этический кодекс компании. Там оговорены обязанности персонала, ответственность в разрезе каждой должности, главная цель (миссия) организации и принципы общения работников между собой.

Михаил Дашкиев о Сергее Азимове

В этом случае задача HR-службы при приеме новичков – знакомить их с правилами поведения, а также пояснять, что на работе каждый должен выполнять свои прямые, непосредственные функции. И, соглашаясь выполнить просьбу коллеги или, напротив, дать кому-то собственное поручение, сотрудник нарушает этику компании, за что ему грозит приличный штраф.

Но если фирма не имеет нравственного кодекса либо в нем не описан принцип взаимодействия отделов, не установлена субординация по вертикали и связи по горизонтали, то кадровый работник должен доработать документ и представить руководству усовершенствованный вариант.

Отсюда следует, что для предупреждения манипуляций и интриг внутри организации необходимо:

- утвердить внутренний кодекс этики, разработанный по принципу командного взаимодействия;

- открыть работникам свободный доступ к информации согласно их правам;

- систематизировать сотрудничество всех подразделений с учетом подчиненности и горизонтальных связей.

Лентяй

Если первый вид сотрудника вездесущ, то лентяи вообще не спешат начинать что-то делать по работе. Они приходят с опозданием, стараются раньше всех уйти, выполняют поставленные планы на грани провала, не стремятся обучаться и совершенствоваться. Лентяи бывают агрессивные и пассивные. Если пассивные сами ленятся, то агрессивные склоняют к этому и других сотрудников.

Чтобы такие сотрудники начинали становиться эффективными, им необходим более сильный контроль. Ежедневные отчеты позволят отследить, что именно они делают весь рабочий день, и заставят их шевелиться (никто не станет сдавать отчет из 1-3-х дел руководству). Поможет и повышение для них минимального плана. Например, если минимальный план по звонкам у вас 10 в день, то повысьте его до 15, и сотрудник будет выполнять 14-15, что уже больше, чем 10.

Как борются с мошенничеством в зоне производства?

Чаще всего в компаниях, где процветает корпоративное мошенничество, необоснованно списывают брак либо производят манипуляции с классификаторами и справочниками.

Еще одной распространенной схемой является параллельный бизнес. Допустим, в организации два учредителя. Один из них делами компании не занимается. Второй при получении заказа, вместо того чтобы выполнить его силами компании, нанимает субподрядчика. При этом в качестве субподрядчика выступает фирма, которая является его же собственностью. В вопиющих случаях штат основной компании является штатом параллельной. Так выводятся средства из бизнеса в обход одного из учредителей.

Рассмотрим пример из нашей практики. Компания занимается поставкой энергооборудования. Ей поступил заказ условно на 1 млн долларов. 15–20% от этой суммы, т. е. 200 тыс. долларов, занимало гарантийное и постгарантийное обслуживание. Один из учредителей оформил документы так, будто в компании недостаточно собственных ресурсов для выполнения работ. После этого была нанята фирма-субподрядчик, которая принадлежала этому учредителю. Ей отдали 199 тыс. долларов. То есть прибыль получил субподрядчик, при этом оборудование обслуживали сотрудники компании, изначально принявшей заказ.

Нередко мошенничество в компании процветает за счет накопления и реализации неучтенной готовой продукции, излишков сырья, полуфабрикатов и прочих материалов (запчастей, деталей, ГСМ). Обычно это делается посредством:

- манипуляций с производственными нормативами, нормами отходов и брака;

- искажения показаний или намеренной поломки контрольно-измерительного оборудования, включая видеонаблюдение;

- искажения данных складского или производственного учета;

- недостаточной детализации в документах, подтверждающих списание сырья, полуфабрикатов или брака;

- намеренных ошибок планирования.

Форензик-специалисты выявляют, где формируются неучтенная готовая продукция и излишки материалов. Совместно с основными методами проверки на данном этапе используются и дополнительные:

Ключевая задача при работе с персоналом.

Задача системы внутреннего контроля – это минимизировать все три компонента мошенничества. В отношении мошенничества в терминах МПСВА (речь идет не только о воровстве) всех сотрудников можно разделить на три категории:

- небольшая часть (5-15%) не фродят никогда;

- небольшая часть (около 5%) мошенничают всегда;

- поведение большей части людей (80-90%) зависит от среды, в которой они оказались.

Для каждого компонента треугольника мошенничества я условно выделяю «присущий» компонент и «добавочный» компонент. «Присущий» компонент – это то, что есть всегда, и с чем невозможно бороться. Условно, бизнес не возможен без товарно-материальных ценностей, и с этим ничего не сделаешь. Но часто встречается и «добавочный» компонент. Речь идет о том, что компания собственными усилиями «подталкивает» сотрудников к мошенничеству. Например, путем отсутствия реакции на воровство: если все знают, что в конторе принято воровать, никто не остановится. Так вот, ключевая задача – это сделать так, чтобы большая часть (последние 80-90% из приведенного выше списка) людей не фродили.

Способы минимизации зависят от вида мошенничества. На соответствующих страницах сайта приведены методы борьбы с перечисленными выше видами. Отмечу, что, в первую очередь, минимизировать нужно именно возможность: приведенный на этой странице анекдот показывает, что и мотив, и оправдание можно найти даже при зарплате в 5 миллионов долларов в год.