Вопросы по Разделу 3

Нужно ли включать сумму больничного пособия в графу 210 Подраздела 3.2.1?

Да, нужно. В этой графе следует отражать любые выплаты и вознаграждения, которые начисляются физическим лицам. В том числе туда входят и не облагаемые страховыми взносами выплаты. А вот в графе 220 уже указывается база для исчисления взносов, то есть необлагаемые суммы исключаются.

Услуги по перевозке товара для нашей организации оказывает гражданин, которому перечисляется вознаграждение, но страховые взносы не уплачиваются. Нужно ли его включать в РСВ?

Если организация осуществляет выплаты в пользу физического лица за оказание услуг, то с ним должен быть заключен договор гражданско-правового характера. И с выплат, которые ему начисляются, организация обязана платить страховые взносы. Соответственно, этот гражданин должен быть включен в РСВ.

Сотрудник уволен в прошлом году, а в январе текущего года ему выплачена годовая премия. Нужно ли его включать в расчет?

Да, нужно. Премия выплачена сотруднику в январе, соответственно он должен быть включен в Раздел 3 расчета за 1 квартал текущего года.

Сотрудница находится в декрете по уходу за ребенком до 3 лет, получает только компенсацию от работодателя, которая не облагается взносами. Как ее включить в Раздел 3?

Если указанная выплата отражена в Разделе 1.1 как необлагаемая, то в Подразделе 3.2.1 ее нужно указать в графе 210. При этом графе 220 ставится «0» — это означает, что база для начисления взносов равна нулю (других выплат нет, а это пособие взносами облагается).

В отчетном квартале был перерасчет выплат за предыдущий квартал, поэтому сумма, облагаемая взносами, получилось минусовой. Как при этом заполнить Раздел 3?

Нужно подать корректировку РСВ за тот квартал, за который производился перерасчет, а в отчетном периоде заполнять расчет без минусовых сумм.

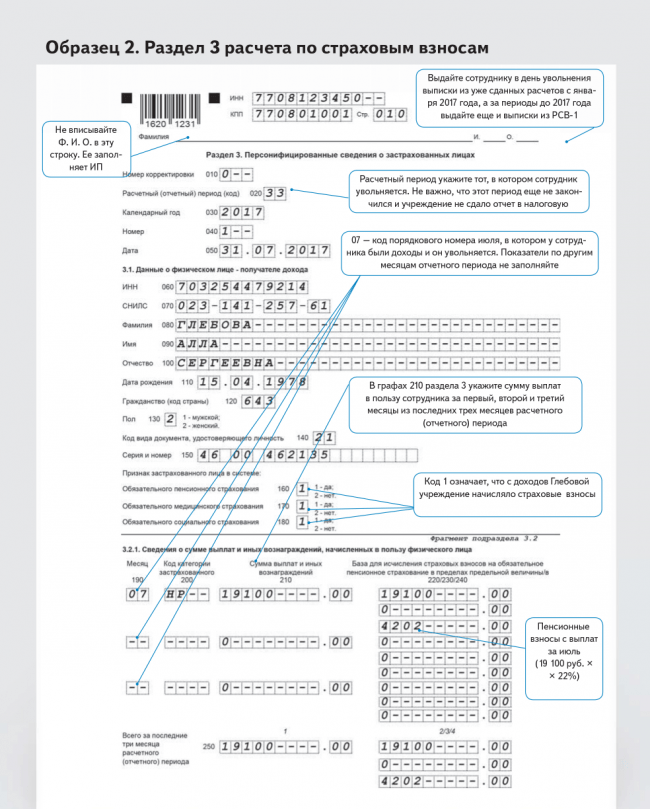

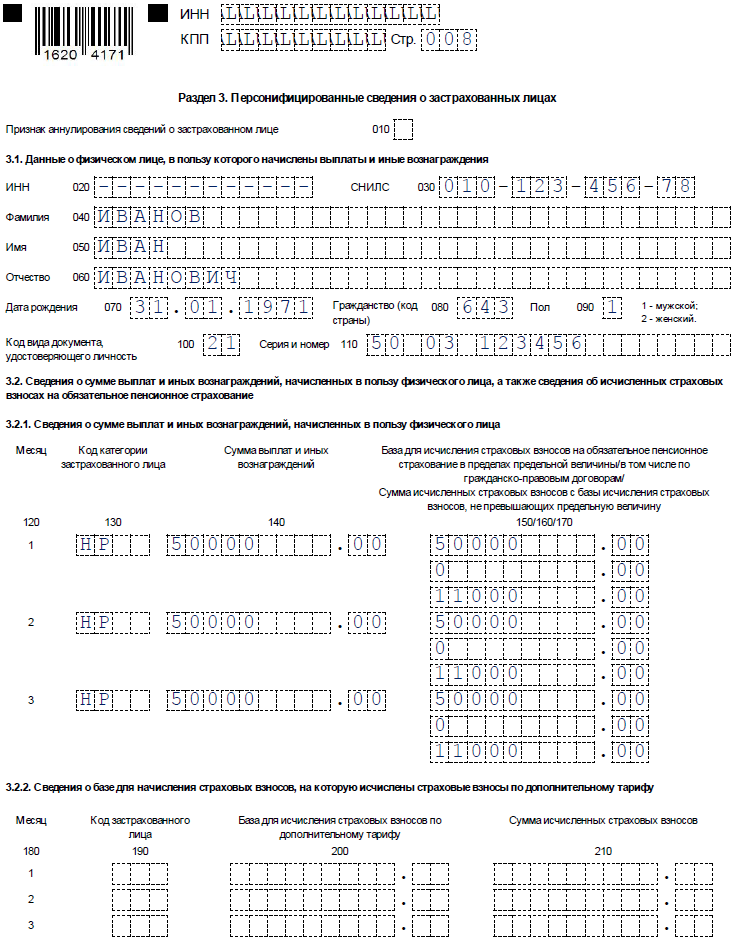

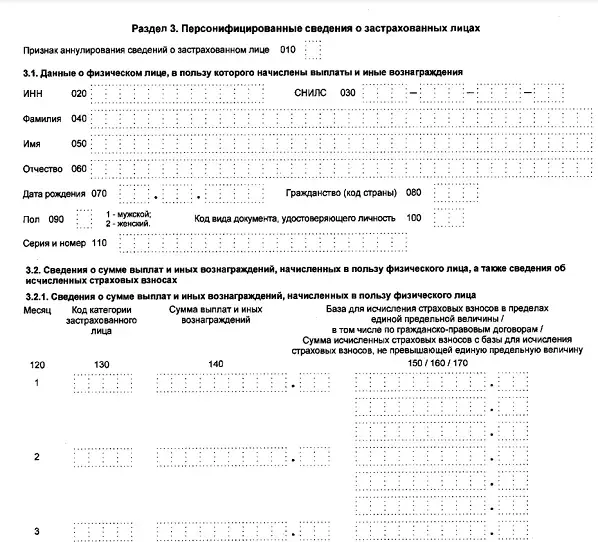

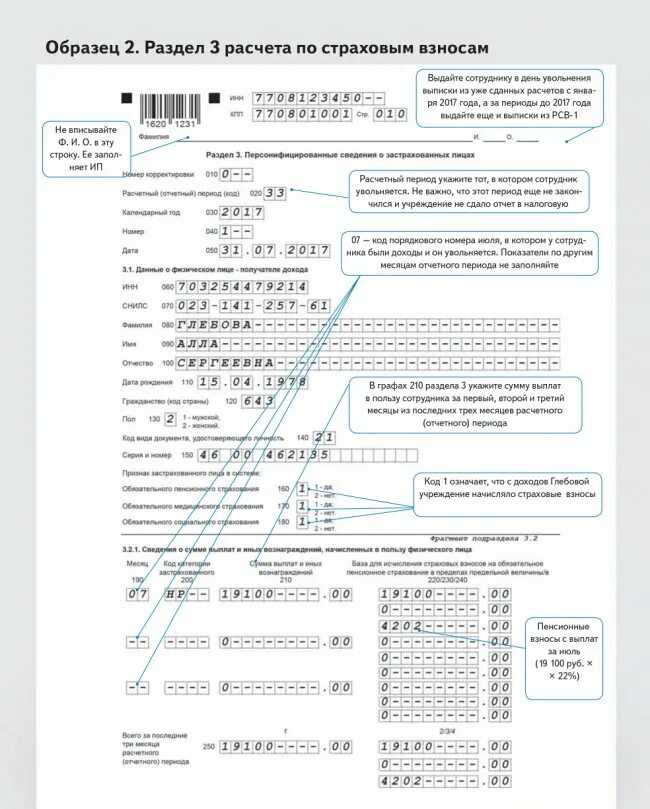

Какие сведения должны отражаться в графах 200-240 Раздела 3?

Порядок заполнения такой:

- Графа 200 — код категории застрахованного лица в соответствии с применяемым тарифам на обязательное пенсионное страхование. Его следует взять из приложения №8 к порядку заполнения РСВ, который утвержден приказом ФНС от 10 октября 2016 года № ММВ-7-11/551@.

- Графа 210 — сумма выплат, начисленных физическому лицу, в том числе не облагаемых взносами.

- Графа 220 — база для исчисления страховых взносов, то есть сумма выплат, из которой исключены необлагаемые суммы. При этом сумма выплат указывается в рамках, не превышающих установленную предельную величину.

- Графа 230 — облагаемая взносами сумма по договорам ГПХ.

- Графа 240 — сумма исчисленных взносов (в рамках предельной величины базы).

Указанные графы следует заполнять отдельно за каждый из трех последних месяцев отчетного периода.

Где в Разделе 3 указать сумму превышения предельной величины базы?

Раздел 3 содержит информацию, которая отражается на лицевых счетах застрахованных граждан. Сведения же о превышении предельной величины базы на их лицевых счетах не отражаются, поэтому в Разделе 3 РСВ не фигурируют.

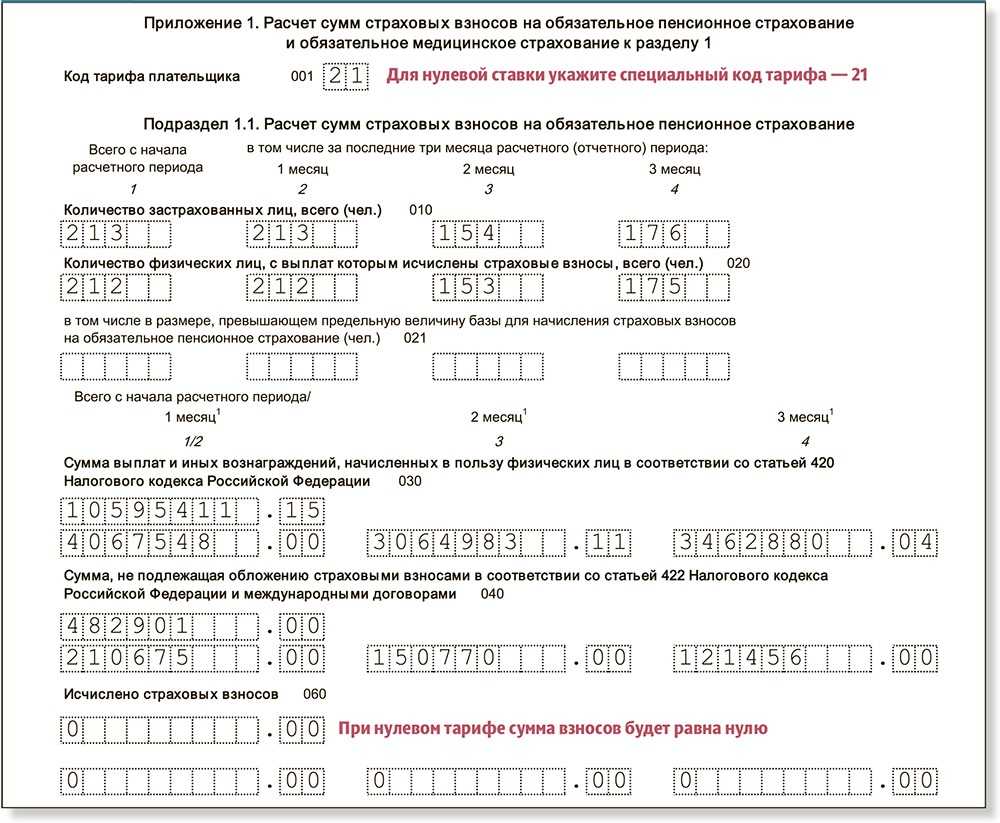

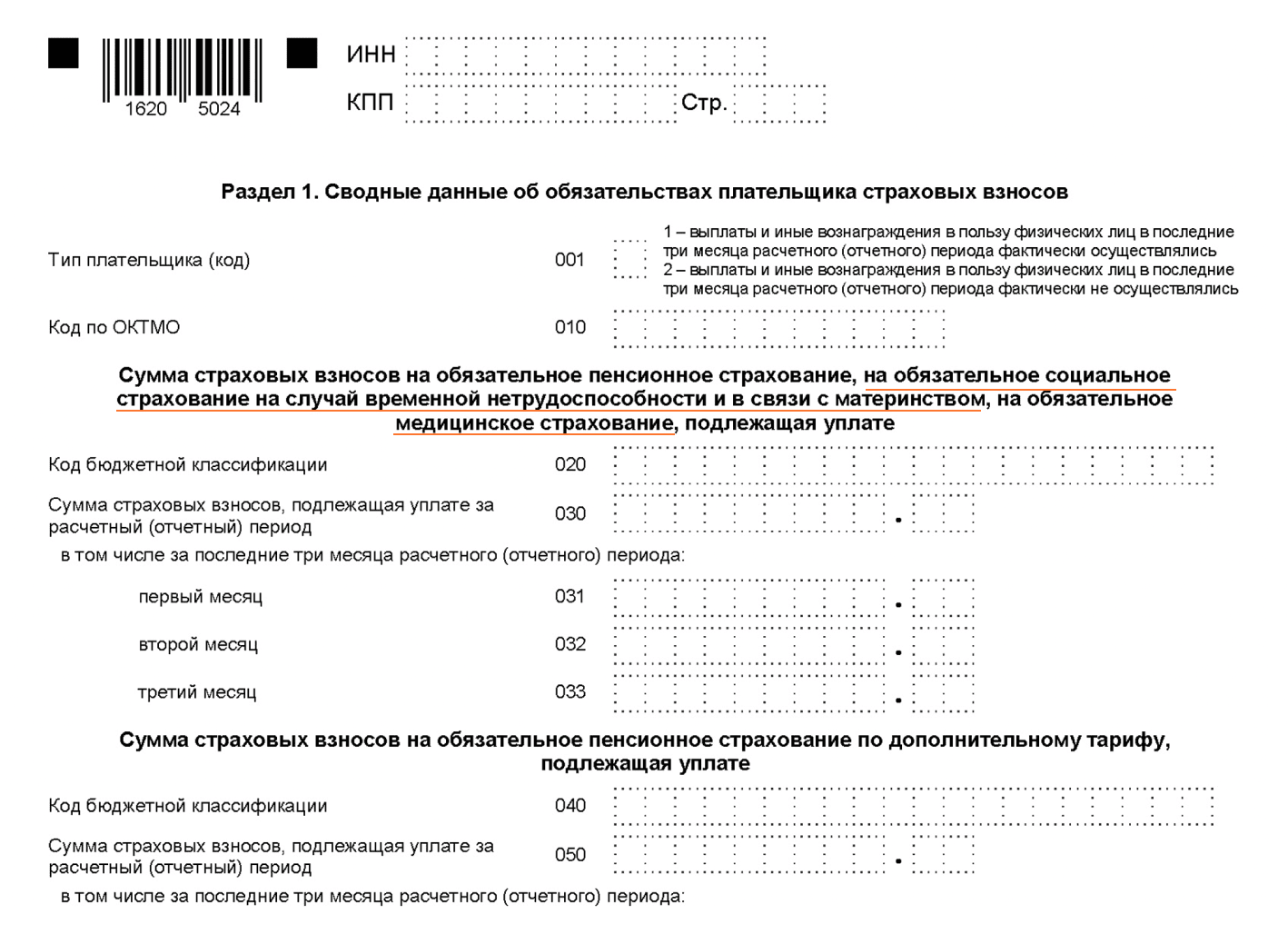

Сумма превышения предельной величины базы отражается в РСВ только по строке 051 Подраздела 1.1 Приложения 1 к Разделу 1. Взносы, исчисленные с этих сумм, указываются там же по строке 062.

Как обновить информацию в Разделе 3 в Контур.Экстерн?

Чтобы изменить содержимое карточек сотрудников, в Разделе 3 следует отметить нужные ФИО, а затем через кнопку «Действия» внести изменение:

Доступны такие действия:

- обновление суммы за предыдущий период;

- пересчет взносов (пункт «Перевести все поля в режим авторасчета сумм»);

- изменение нумерации;

- смена номер корректировки.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В нем заполняется:

- Титульный лист;

- Раздел 1 (без приложений). В строке 001 указывается код «2». В строках «в том числе за последние три месяца» проставляются нули. Все остальные строки заполняются в стандартном порядке;

- Раздел 3. В подразделе 3.1 указываются данные каждого физлица. Поле 010 остается пустым. В строках подраздела 3.2 раздела 3 проставляются прочерки.

Правила заполнения

Все цифры в расчете приводятся за отчетный срок нарастающим итогом. Поэтому при заполнении 3-го раздела обязательно указываются взносы, перечисленные в государственные фонды даже за уволенных сотрудников. Показатели о таких специалистах ранее приходилось отражать во всех ежеквартальных отчетах за год, в котором с гражданином были прекращены трудовые отношения.

Сведения об уволенных гражданах содержатся в следующих графах:

- подраздел 1.1 приложения 1 включает информацию обо всех начисленных страховых платежей с начала периода, представленного календарным годом;

- раздел 3, содержащий персональные данные обо всех лицах, за которых руководитель предприятия уплачивает средства в фонды.

Но после увольнения любого человека прекращаются перечисления средств во внебюджетные фонды. Поэтому в разделе 3 не нужно заполнять информацию об этих специалистах. Раньше представители ФНС настаивали на том, чтобы руководители предприятий включали информацию о бывших работниках в подраздел 3.1 до конца года.

Но в 2018 году ФНС опубликовала письмо №БС-4-11/23628@, содержащее пояснения о правилах заполнения расчета. Здесь указывается, что раздел 3 предназначен для указания данных обо всех лицах, которым перечислялись средства в отчетном периоде.

Например, гражданин написал заявление об увольнении в марте, но по итогу первого квартала ему назначена премия, выплаченная в апреле. Поэтому за второй квартала при составлении документации нужно указывать сведения о данном специалисте. Это обусловлено тем, что он получал доход от работодателя, а также за него были уплачены страховые платежи.

Если же человек официально уволен в марте, а также не получает какие-либо вознаграждения от руководителя компании во втором квартале, то при заполнении РСВ за это время можно не указывать персональные сведения об этом сотруднике. Если бухгалтер организации во время составления расчета допускает ошибки, то ему придется формировать уточненные формы.

Вопросы по ИП и главам КФХ

ИП на патенте оказывает услуги населению. Какой тариф плательщика ему следует выбрать?

В соответствии с подпунктом 9 пункта 1 статьи 427 НК РФ, ИП на патенте могут рассчитывать на применение пониженных тарифов страховых взносов. Это возможно, если предприниматель не занимается сдачей в аренду недвижимости, розничной торговлей и оказанием услуг общественного питания.

Если ИП применяет льготный тариф, то в Приложении 1 к Разделу 1 он должен указать код тарифа «12».

Индивидуальный предприниматель совмещает УСН и ЕНВД, работники есть на обеих системах. Должен ли он заполнять один РСВ?

Расчет должен заполняться один. Однако поскольку применяются разные коды тарифа (02 и 03), то может понадобиться заполнение 2 вариантов Приложения 1 к Разделу 1. Рекомендуем уточнить в своей инспекции, нужно ли разделять в данном случае налоговые системы с учетом того, что взносы уплачиваются по одинаковому тарифу.

Какова периодичность сдачи расчета главой КФХ?

Главы КФХ сдают расчет раз в год, если не имеют наемных работников. Если работники есть, расчет подается ежеквартально.

Когда организация вправе предоставить уточненный расчет?

Организация имеет право сдать уточненку, если после отправления отчета нашлись ошибки, которые привели к завышению суммы страховых взносов. Как правило, при последующем расчете взносов в текущем периоде делается перерасчет и разница отражается в отчете за новый период. Примеры оснований для подачи уточненки:

- Зарплата начислена за полный отработанный месяц. Расчет по страховым взносам сдан. Оказалось, что сотрудник был на больничном в отчетном периоде (или в отпуске за свой счет). Получилась переплата.

- Любые перерасчеты начислений, приводящие к уменьшению страховых взносов.

Печать расчета

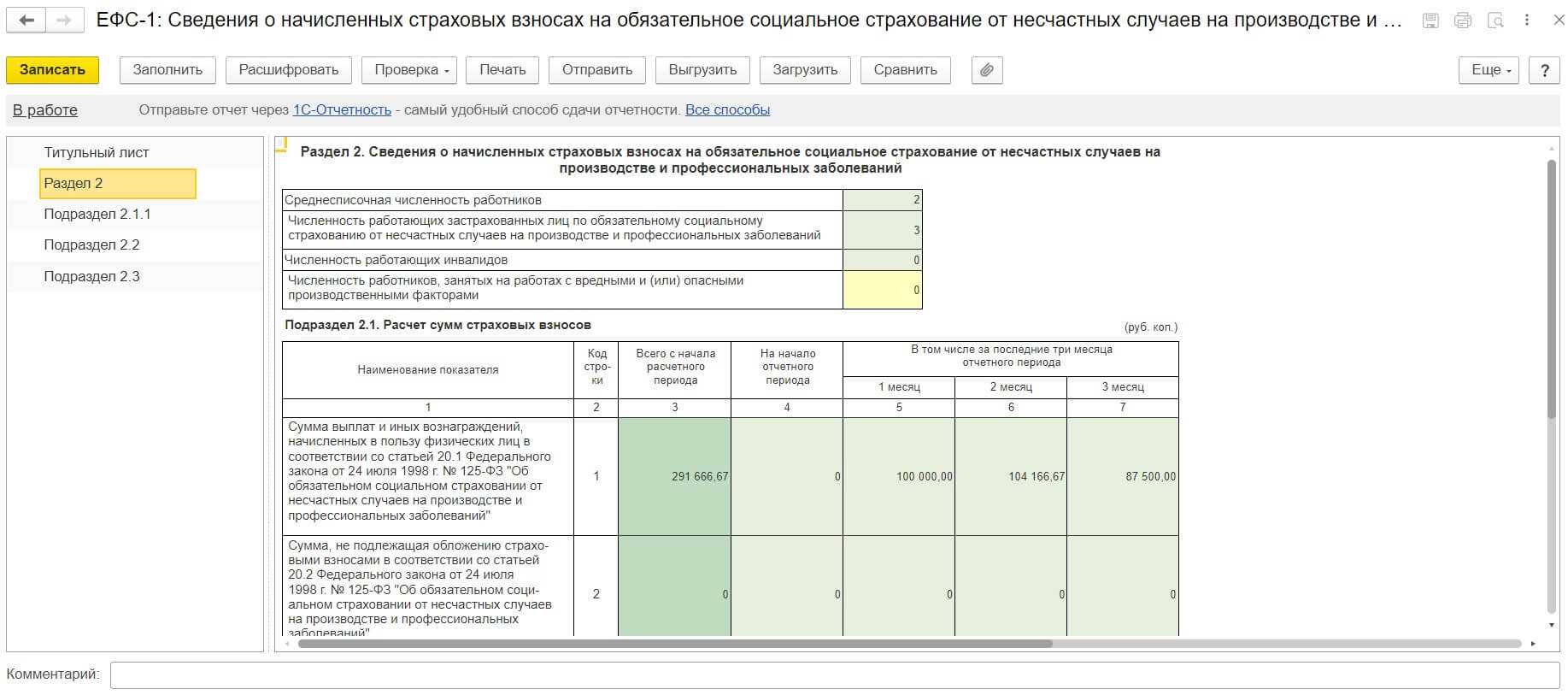

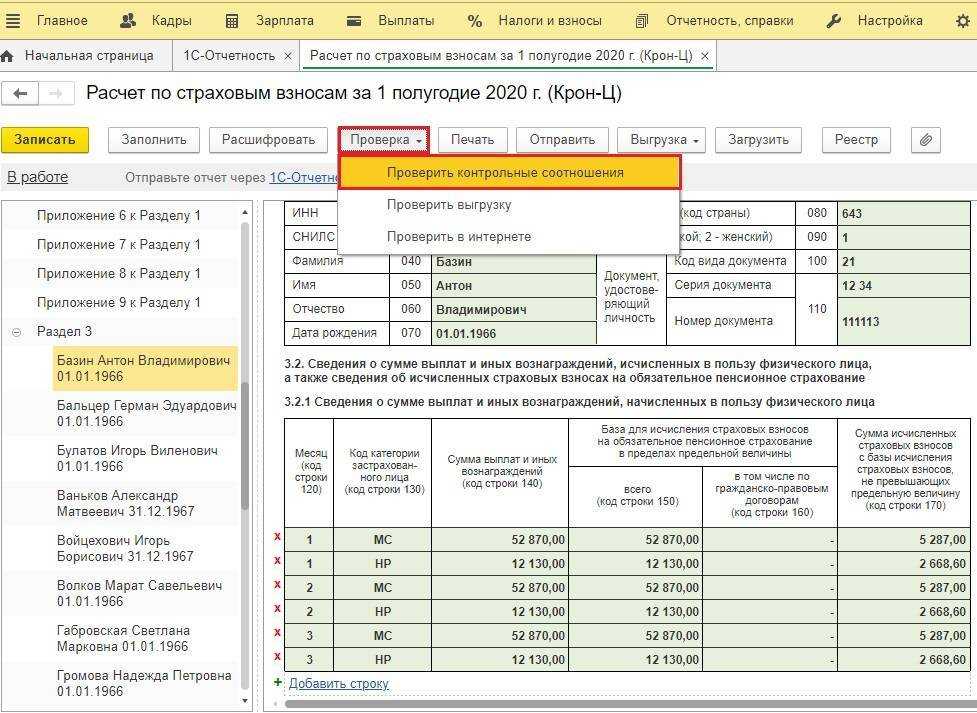

Организациям, представляющим расчет без использования телекоммуникационных каналов связи (или использующих для электронного обмена программы сторонних производителей), следует подготовить файлы для передачи в налоговый орган в электронном виде. Организациям, представляющим расчет на бумажном носителе, следует подготовить печатную форму расчета (рис. 5).

Чтобы сформировать печатную форму расчета с двухмерным штрихкодом PDF417, нажмите на кнопку Печать, расположенную в верхней части формы отчета. Для печати машиночитаемых форм регламентированных отчетов с двухмерным штрихкодом PDF417 необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков. Инсталляционный комплект модуля печати включен в состав конфигурации. Как только возникает необходимость использования модуля печати, он автоматически запускается для установки. Шаблоны машиночитаемых форм регламентированных отчетов включены в состав конфигурации и устанавливаются вместе с ней, поэтому нет необходимости устанавливать шаблоны отдельно.

Выгрузка расчета в электронном виде

Если расчет должен быть выгружен во внешний файл, то в форме регламентированного отчета Расчет по страховым взносам поддерживается функция выгрузки в электронном виде в формате, утвержденном ФНС России. Рекомендуется сначала проверить выгрузку на правильность оформления отчета по кнопке Проверка – Проверить выгрузку . После нажатия на эту кнопку будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена.

В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран. Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо нажать на кнопку Выгрузить — Электронное представление и указать в появившемся окне каталог, куда следует сохранить файл расчета. Имя файлу программа присваивает автоматически. При нажатии на кнопку Выгрузить — Данные о физических лицах раздела 3, будет производится выгрузка файла с данными о физических лицах раздела 3. Файл можно использовать в «Личном кабинете» организации на сайте ФНС для проверки Ф.И.О и СНИЛС (рис. 7).

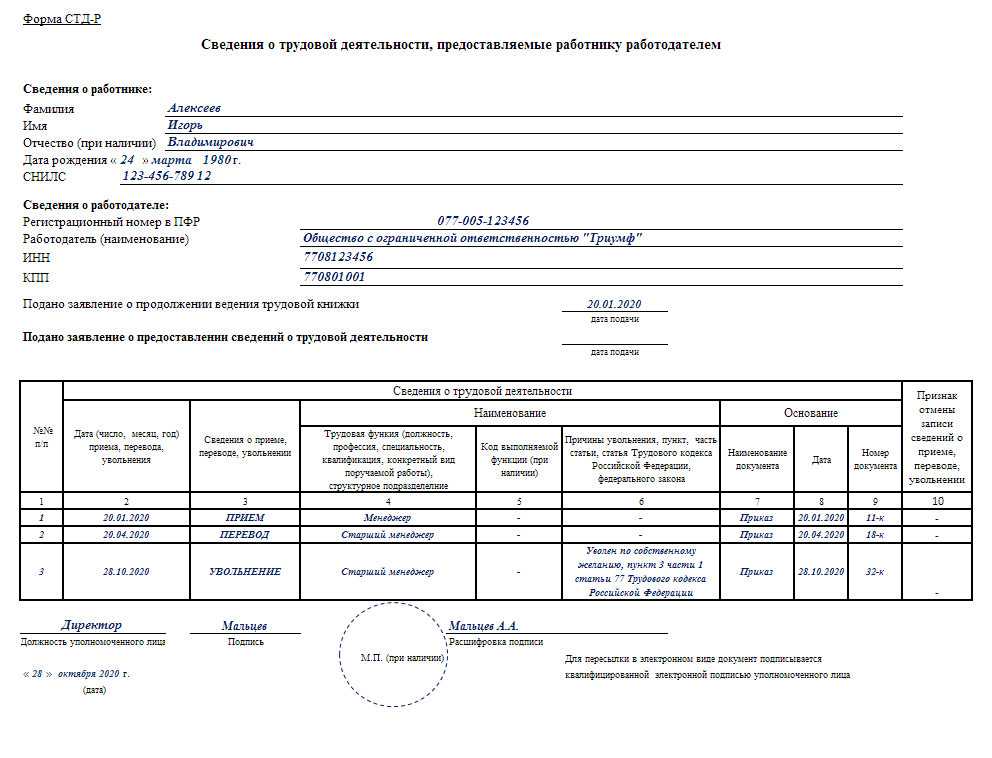

РСВ: нужно ли включать в расчет бывших работников

Письмо Федеральной налоговой службы № 23628@ от 05.12.2018

Если в течение отчетного квартала физлицам начислялись выплаты, в том числе уволенным или с которыми были расторгнуты ГПД в предыдущем квартале, то сведения о них включаются в раздел 3 расчета по страховым взносам.

Форма расчета по страховым взносам РСВ и порядок его заполнения утверждены приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ (далее – Приказ).

Налоговый период по страховым взносам – календарный год. Отчетные периоды – I квартал, I полугодие, 9 месяцев. Расчет представляют не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом с учетом правила переноса даты в случае совпадения с выходными или праздничными днями (п. 7 ст. 431 НК РФ).

Как отражать персональные сведения в РСВ

Для отражения персональных данных застрахованных лиц в расчете РСВ предназначен раздел 3.

Данные о выплаченных физлицу доходах и начисленных на них пенсионных взносах указывают в подразделе 3.2 применительно к месяцам последнего из кварталов налогового периода – того отчетного периода, за который предоставляется расчет (п. 22.1 приложения № 2 к Приказу).

В подраздел 3.2 раздела 3 включают и данные работников, уволенных в предыдущем квартале, но которым в отчетном были начислены выплаты. На это чиновники указывали неоднократно.

А нужно ли показывать в разделе 3 бывших сотрудников, которым после увольнения никакие выплаты не начислялись?

Ответим на этот вопрос, основываясь на следующем.

Общий порядок заполнения расчета РСВ предусматривает, что на протяжении налогового периода (года) данные в промежуточную отчетность заносятся нарастающим итогом.

Поэтому в РСВ попадают и уволенные сотрудники. Данные о таких сотрудниках должны включаться, пока не завершится год их увольнения.

Если в отчетном квартале выплат в их пользу не было, подраздел 3.2 по ним уже не заполняют. В разделе 3 будут присутствовать только сведения, позволяющие идентифицировать это лицо – подраздел 3.1.

А выплаты, которые были начислены уволившимся в течение года, должны быть включены в подраздел 1.1 приложения 1 к разделу 1 по строкам «Всего с начала расчетного периода».

Для СЗВ-М важен факт действия договора

Что касается заполнения ежемесячной формы СЗВ-М, то рекомендуем для решения вопроса о включении в отчет сведений исходить из следующего:

Если договор действовал, то данные о застрахованном лице обязательно нужно включить в отчет СЗВ-М. Факт начисления и выплаты вознаграждения и начисления страховых взносов по данному договору значения не имеет.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

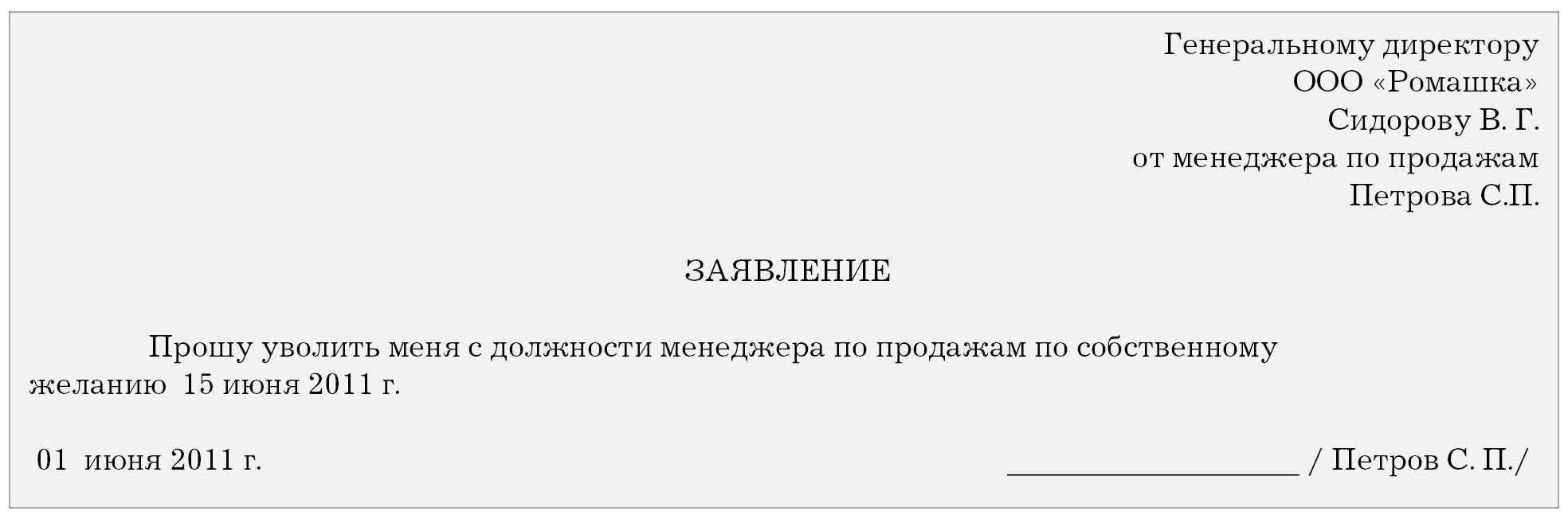

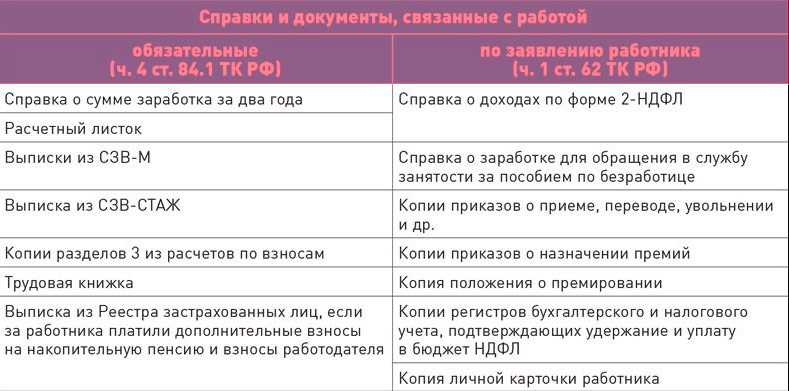

Документы, которые необходимо предоставить родственникам для получения выплат

Для того чтобы родственники получили все причитающиеся выплаты необходимо предоставить в бухгалтерию предприятия комплект документов.

- Заявление. Оно составляется в произвольной форме. Наличие заявления — обязательное условие получения денег. Нет заявления – нет выплаты.

- Паспорт заявителя. Нужно сделать копию паспорта для удостоверения личности получателя денежных средств.

- Смерть человека может быть удостоверена свидетельство о смерти, а может быть вынесено решение суда о том, что гражданина нет в живых. Необходимо сделать копию того документа, который есть на руках

- Обязательным условием получения выплат за умершего работника – наличие родственных связей. Заявитель должен подтвердить, что действительно является родственником. В числе подтверждающих документов могут быть свидетельство о браке, если деньги получает жена, свидетельство о рождении или документ об усыновлении, если получателями являются дети умершего. Братья и сестры также могут получить выплаты.

За выплатами нужно обратиться не позднее, чем через 4 месяца с момента смерти сотрудника. Выплата производится в течение 7 дней с момента предоставления документов.

Отражается Ли Зарплата Умершего Работника В Рсв В 2022 Году

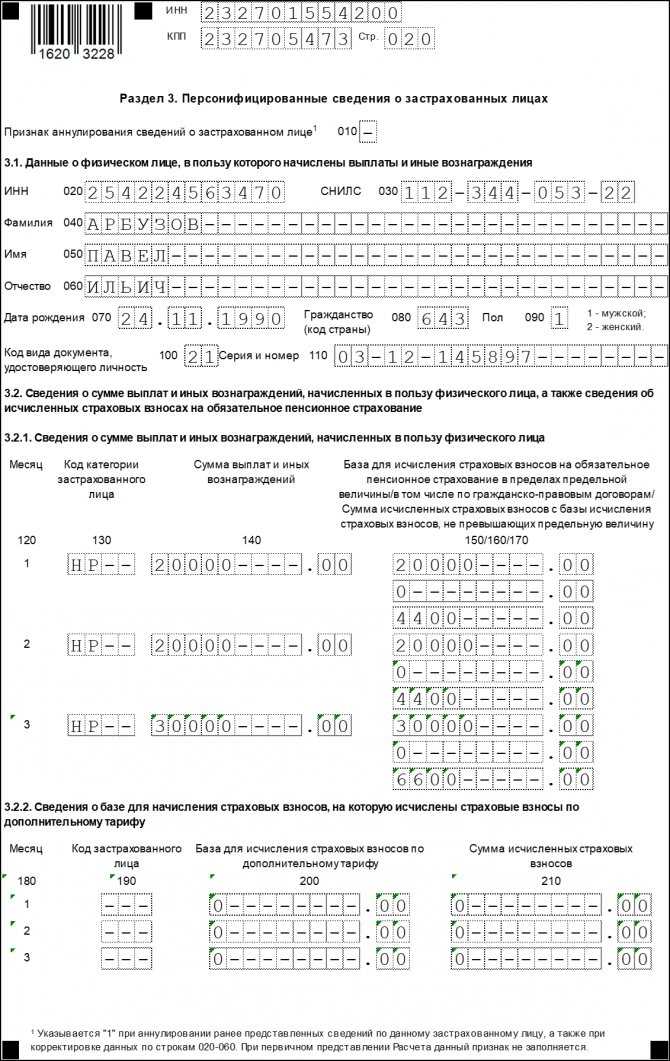

В подразделе 3.2.1 указываются сведения о суммах выплат, произведенных в пользу физического лица, а также о начисленных страховых взносах на ОПС.

Так как премия начислена сотруднику до даты смерти, то она НЕ будет облагаться НДФЛ, но на нее будут начислены взносы. Все остальные суммы, назначенные после даты смерти, ни НДФЛ, ни взносами облагаться не будут. Специалисты ФНС напомнили, что по нормам статьи 141 Трудового кодекса РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

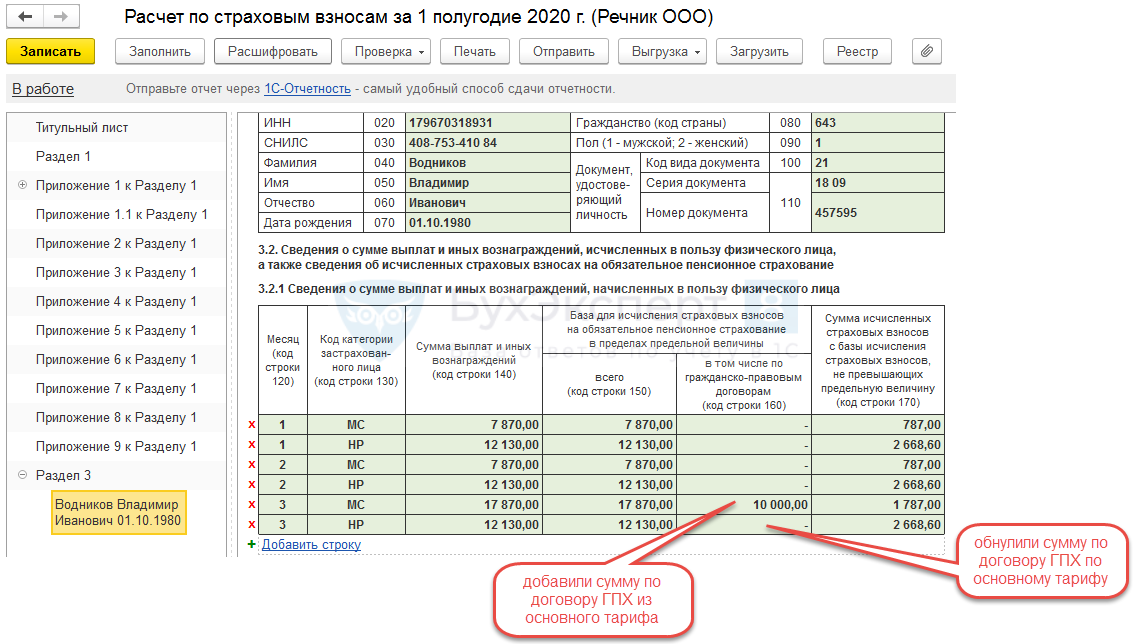

В расчёте по страховым взносам субъекты МСП должны заполнить по два экземпляра приложений 1 и 2 к разделу 1. В первом экземпляре они должны проставить код тарифа «01», во втором — код «20». А в разделе 3 должно быть по два подраздела 3.2.1 с кодами категории застрахованного лица: НР (ВЖНР, ВПНР) и МС (ВЖМС, ВПМС).

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

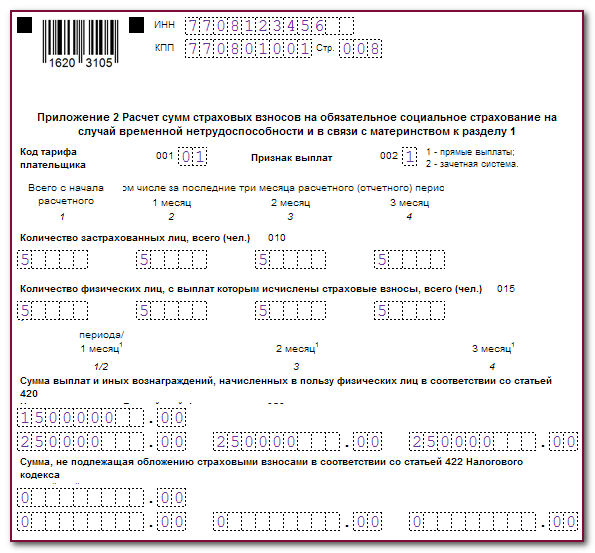

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

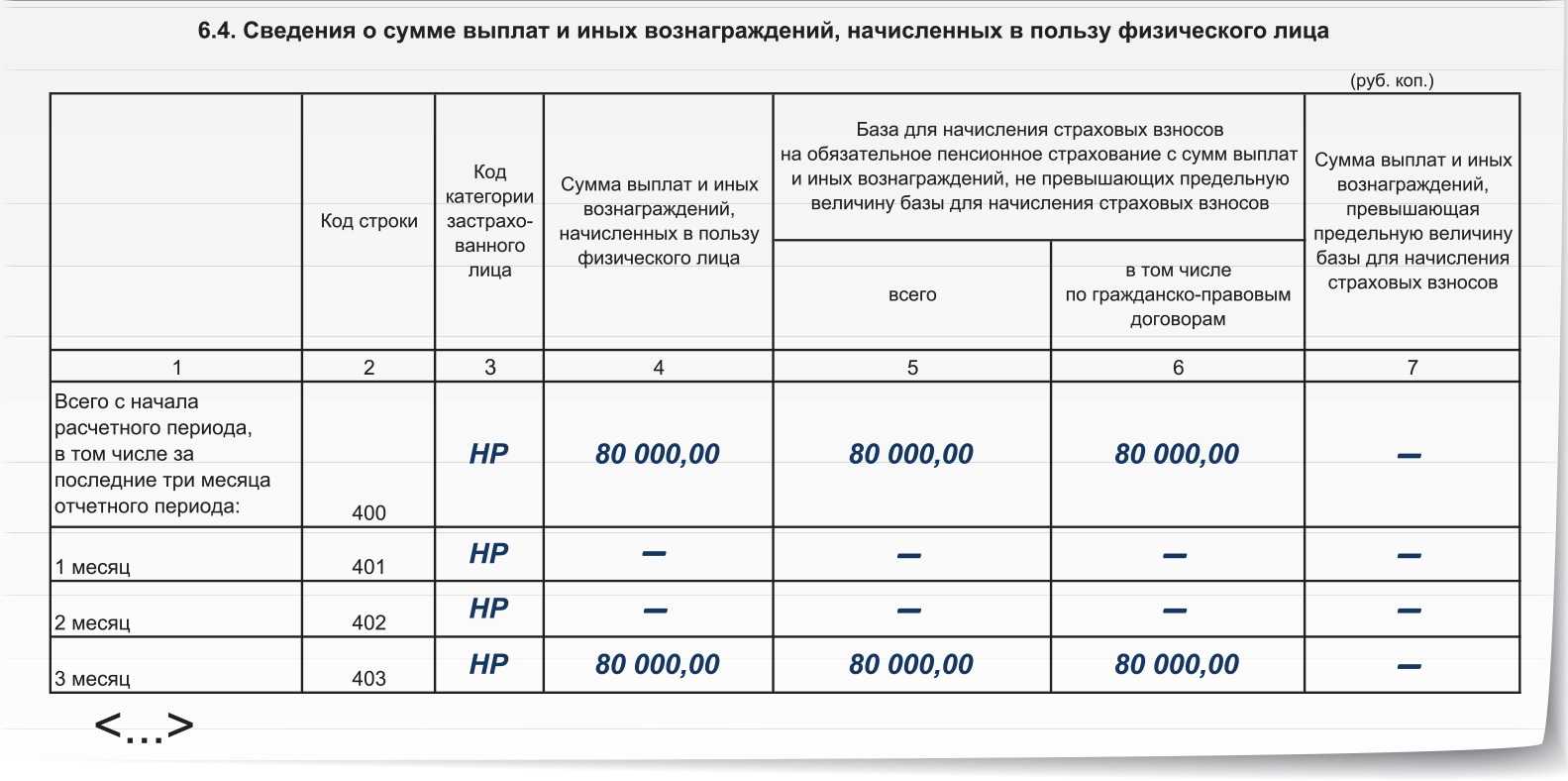

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Выплаты семье при смерти на производстве

Смерть на рабочем месте может быть вызвана посторонними причинами и внутренними факторами. Например, производственные травмы, несчастные случаи, обострение хронического заболевания или внезапный приступ. В любом из этих случаев смерть происходит в рабочие часы, и работодатель оказывает помощь в организации похорон работника.

Если произошла смерть на производстве, выплаты семье бывают двух видов — обязательные и корпоративные. Компании могут оказывать материальную помощь семье погибшего из внутренних фондов, но это не обязательно и не регламентировано законодательством. А есть ряд обязательных выплат, которые предприятие-работодатель выплатит в любом случае.

Бробанк расскажет, что положено семье погибшего работника, какие документы собрать и кому их предоставить.

Попадают ли в раздел 3 РСВ уволенные и чем они выделяются?

В силу действия единого правила показа в течение расчетного периода данных, сформированных нарастающими суммами, в РСВ попадают и уволенные сотрудники. Информацию о них придется отражать в каждом из отчетов, сформированных за соответствующий период года, в котором работник уволился.

Данные об уволившихся попадут:

- в подраздел 1.1 приложения 1 к разделу 1 включенными в цифры по строкам с названием «Всего с начала расчетного периода»;

- раздел 3 в качестве персональных данных.

Однако поскольку начислений сотрудникам после их увольнения нет, подраздел 3.2 по ним не заполняют. Нужно ли включать персональные сведения об уволенном сотруднике в подраздел 3.1, если начислений в пользу уволенного работника в отчетном квартале не было?

Ранее фискалы настаивали на включении сведений, позволяющих идентифицировать уволенного сотрудника в подраздел 3.1 (см. письма Минфина от 20.10.2017 № 03-15-05/68646, от 21.09.2017 № 03-15-06/61030, ФНС России от 04.10.2017 № ГД-4-11/19965@, от 17.03.2017 № БС-4-11/4859).

О том, что входит в состав таких сведений, читайте в статье «Заполнение раздела 3 расчета по страховым взносам».

Но в письме ФНС от 05.12.2018 №БС-4-11/23628@ пояснила, что в раздел 3 нужно включать сведения о сотрудниках, в т.ч. и уволенных, только при условии, что им в отчетном периоде выплачивалось вознаграждение. Например, если сотрудник был уволен в марте, а премия по итогам 1 квартала была начислена в апреле и выплачена уже уволенному работнику во 2-м квартале, то сведения об этом уволенном нужно включить в расчет за полугодие. Если же сотрудник рассчитался в марте, то сведения о нем включаются только в отчет за 1 квартал.

Пример заполнения расчета по страховым взносам, в том числе для ситуации с увольнением работника, привели эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к образцу бесплатно.

Как правильно заполнить форму РСВ-1

Шаблоны и формы Заполнение формы РСВ-1 за 3 квартал 2019 — это задача, с которой бухгалтер сталкивается по итогам 9 месяцев года. Сдать расчет по страховым взносам нужно до 30 октября. 23 сентября 2019 Евдокимова Наталья

Скачать пустой бланк единого расчета по страховым взносам 2019 года

Скачать образец заполнения расчета по страховым взносам за 3 квартал 2019 года

Скачать пример заполнения РСВ за 2019 год с больничными и возмещением из ФСС

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 3 квартал — до 30.10.2019), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 3 квартал сдайте не позднее 30 октября! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке при заполнении, то отчет не предоставлен. Исправления разрешается внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой сдачи отчета признается день, когда первый раз отправлена форма единого расчета по страховым взносам 2019 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Какой бланк РСВ-1 использовать

Обязательный унифицированный бланк утвержден Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Код по КНД — 1151111. Новая форма РСВ-1 за 3 квартал 2019 состоит из титульника и трех разделов, которые содержат 11 приложений. Подробно об этом мы писали в статье «Единый расчет по страховым взносам».

Условия для заполнения РСВ-1

Рассмотрим пример расчета страховых взносов в 2019 году для бюджетной организации. ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО. Для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

За отчетные 6 месяцев 2019 года начисления заработной платы составили (в рублях):

- июль — 253 000,00;

- август — 253 000,00;

- сентябрь — 253 000.

Рассчитываем страховые помесячно для заполнения РСВ-1.

Июль:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Август:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Сентябрь:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Для справки по заполнению расчета по страховым взносам: в 1 полугодии 2019 года начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22% = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1% = 38 724,00 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,00 руб.

Расчетные данные за 3 квартал (в рублях):

- Начисленная зарплата — 759 000,00.

- Отчисления в Пенсионный — 166 980,00.

- ОМС — 38 709,00.

- ФСС — 22 011,00.

Итоговые данные для заполнения расчета по страховым взносам за 9 месяцев 2019 года:

- начисления — 1 518 300,00 рублей;

- отчисления в ПФР — 334 026,00 рублей;

- ОМС — 77 433,00 рублей;

- ФСС — 44 030,00 рублей.

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в Приказе ФНС № ММВ-7-11/551. С учетом положений Приказа приведем пример оформления формы РСВ-1 за 3 квартал 2019.

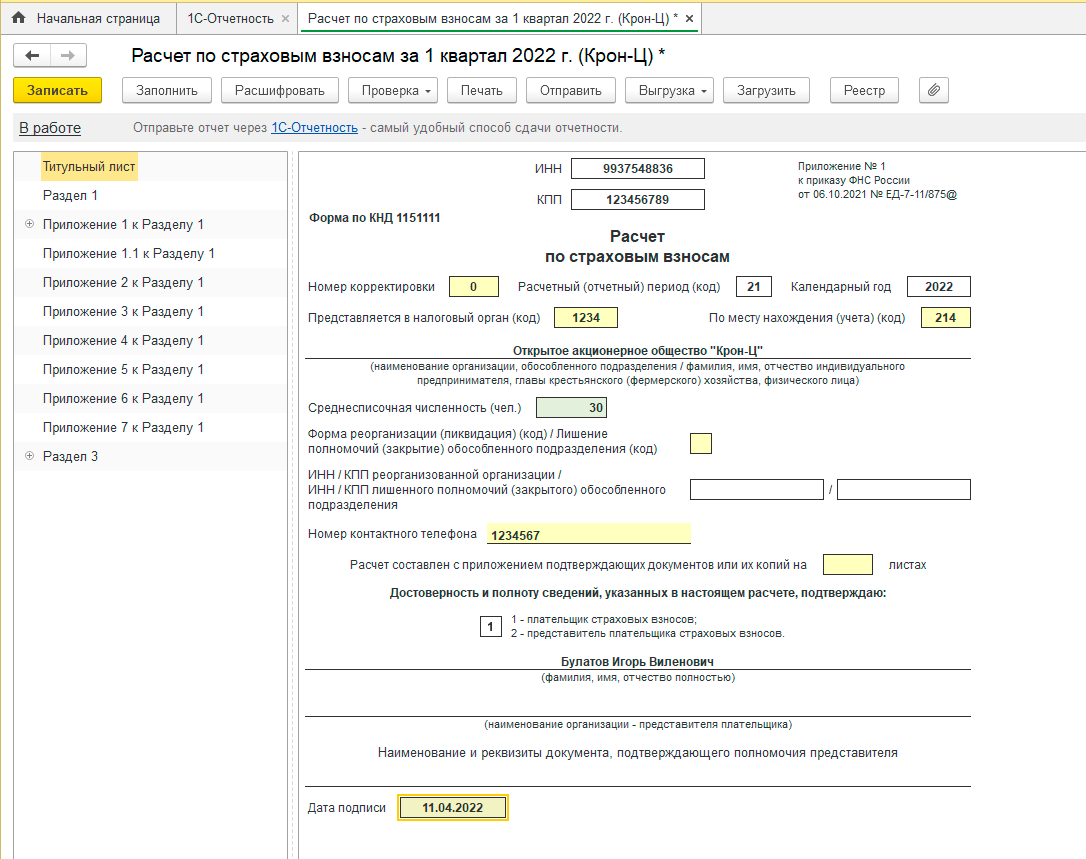

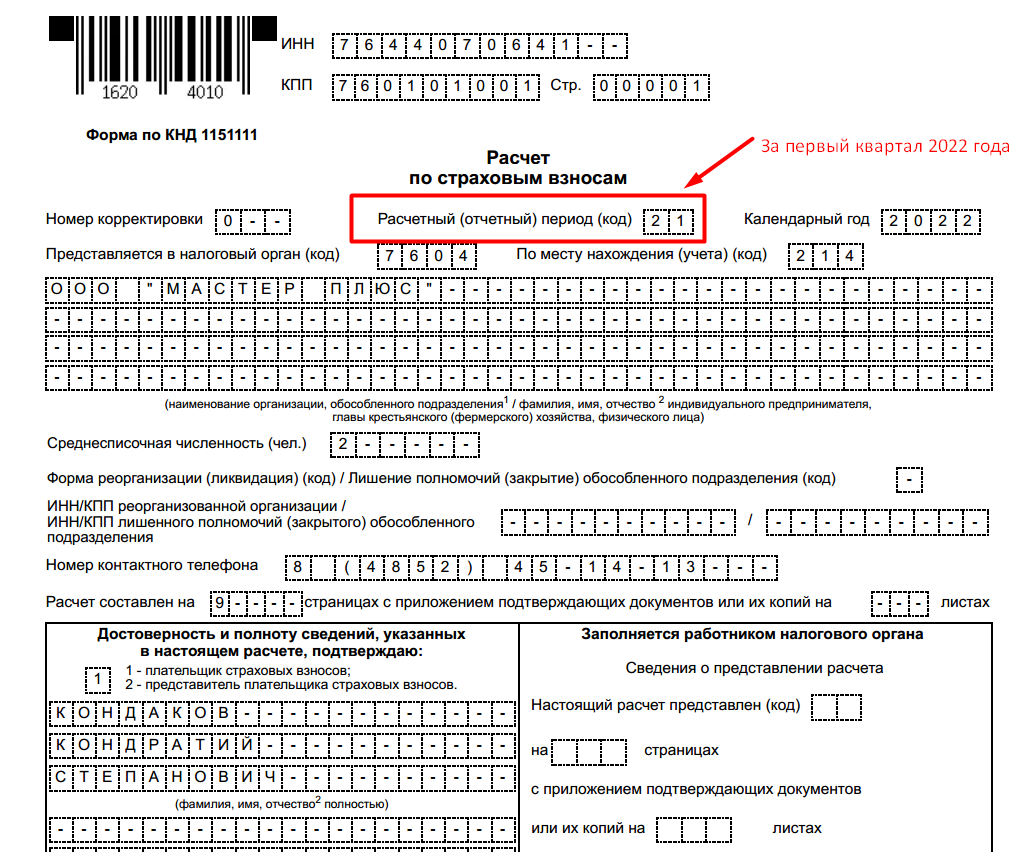

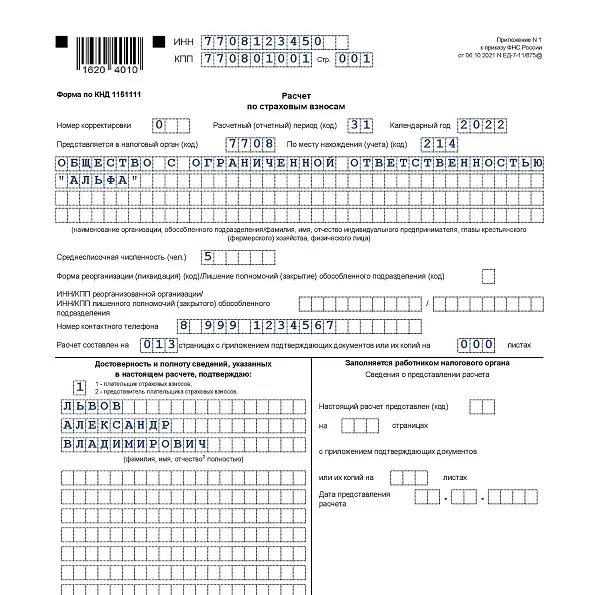

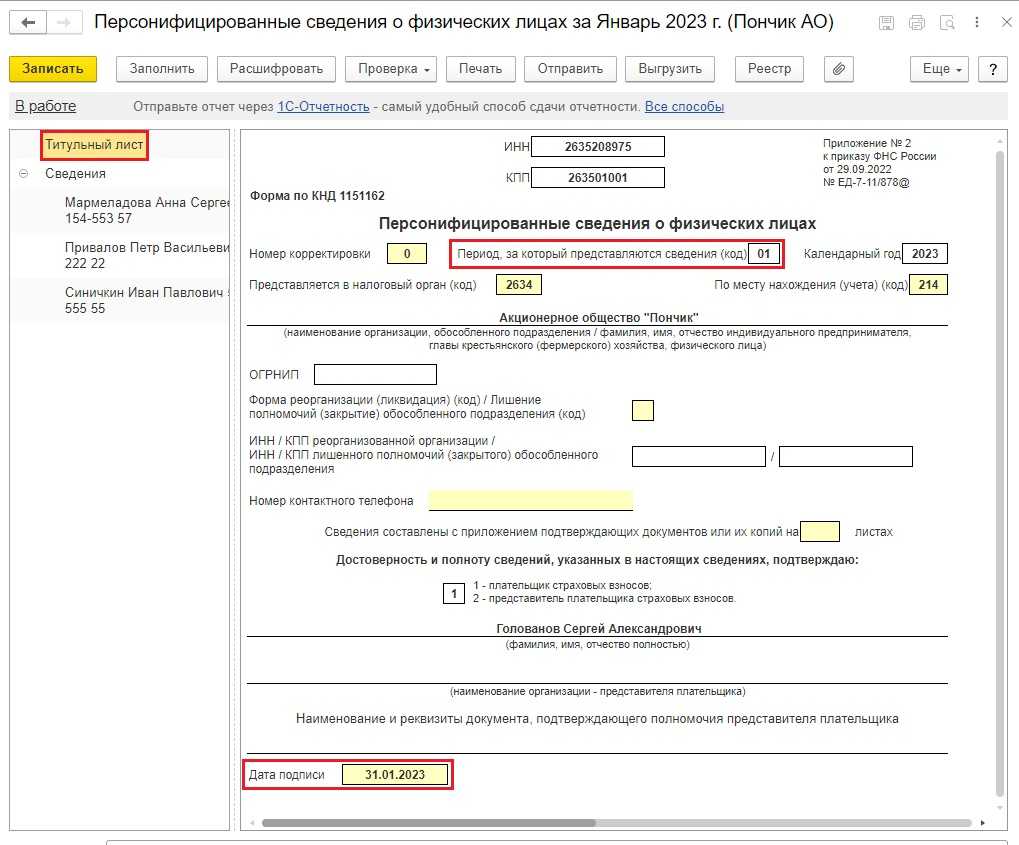

Шаг 1. Титульный лист РСВ-1

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О.

руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем следующий номер корректировки.

Указываем код ИФНС и код местонахождения.

Шаг 2. Переходим в третий раздел расчета РСВ-1

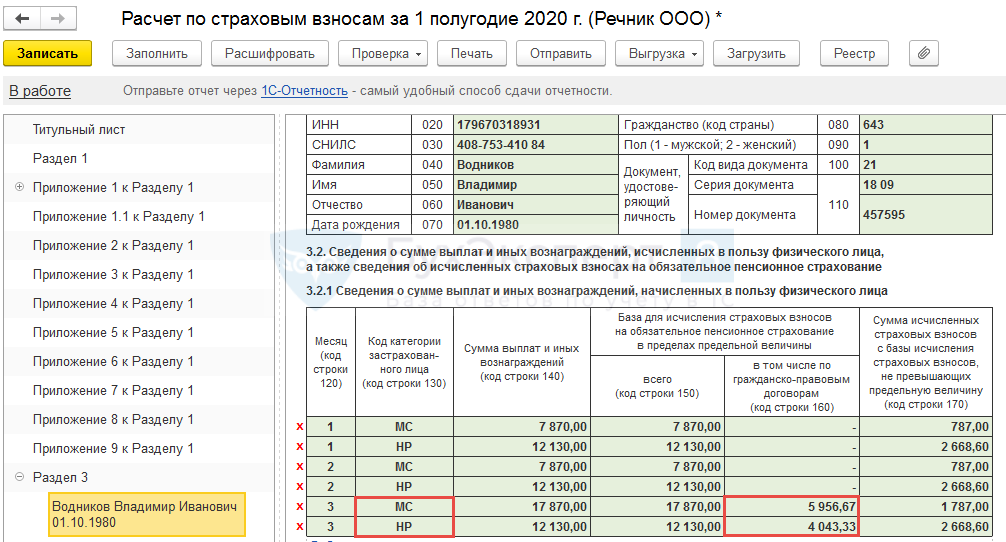

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно. Приведем пример заполнения сведений в расчете по страховым взносам по руководителю.

Отражаем номер корректировки — 0, период и дату заполнения.