Как оформить депонирование заработной платы

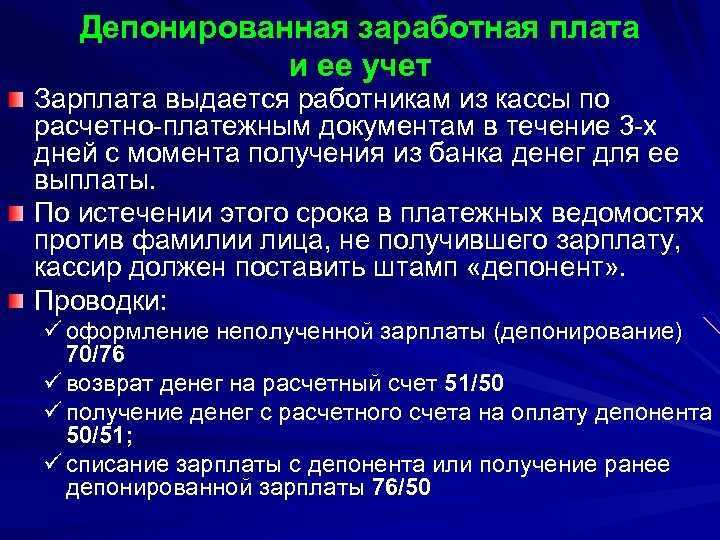

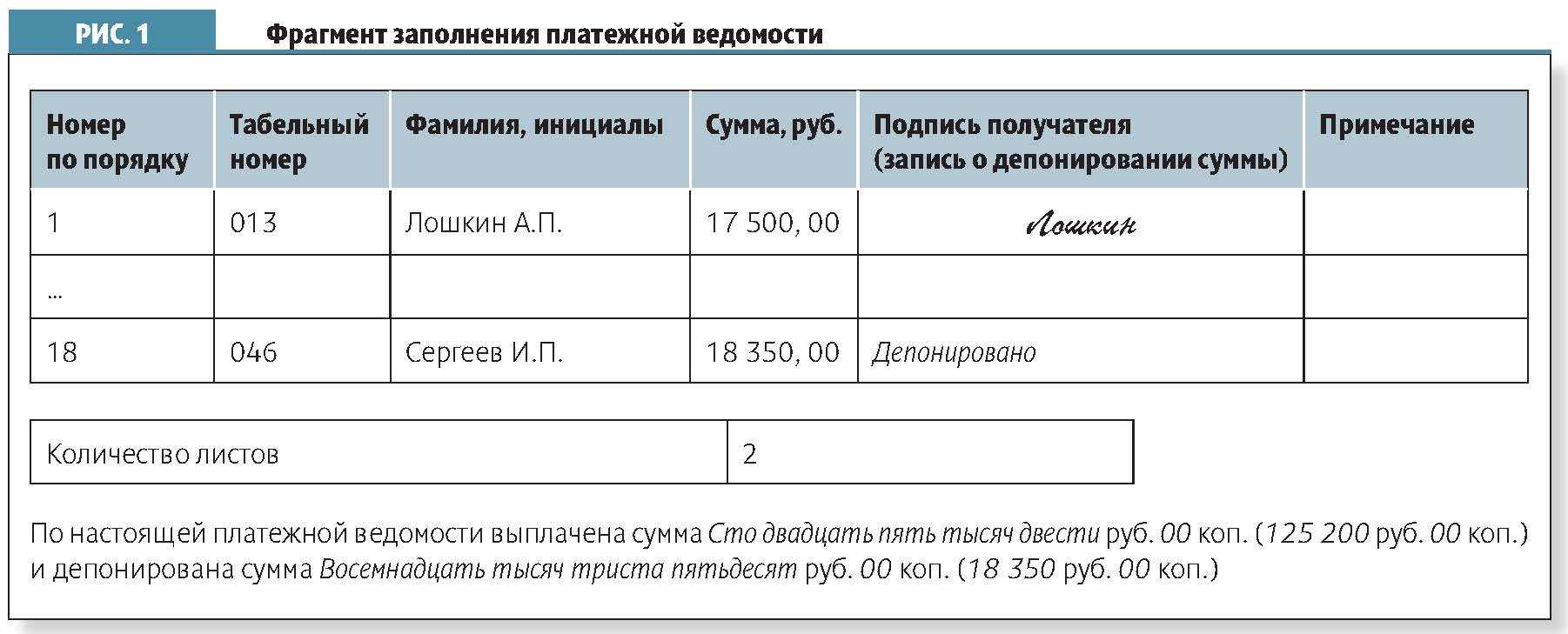

Выплаты заработной платы через кассу осуществляются с использованием платёжных либо расчётно-платёжных ведомостей. Каждая из них подразумевает, что в графе напротив своей фамилии и суммы «к выдаче» работник проставляет свою подпись. В случае если сотрудник не явился для получения причитающихся ему сумм в кассу до окончания срока указанного в титульной части ведомости, то кассир в графе, предназначенной для подписи сотрудника, указывает, что сумма депонирована. То есть, в этом месте делается надпись «депонировано», либо проставляется оттиск штампа с соответствующей надписью.

Отметим, что сроки выплаты заработной платы на предприятии (у индивидуального предпринимателя) устанавливаются внутренним локальным правовым актом (например, коллективным договором, положением об оплате труда). Указывать в платежной ведомости, на выплату заработной платы, срок окончания выплат по ведомости ранее срока выплаты заработной платы работодатель не вправе.

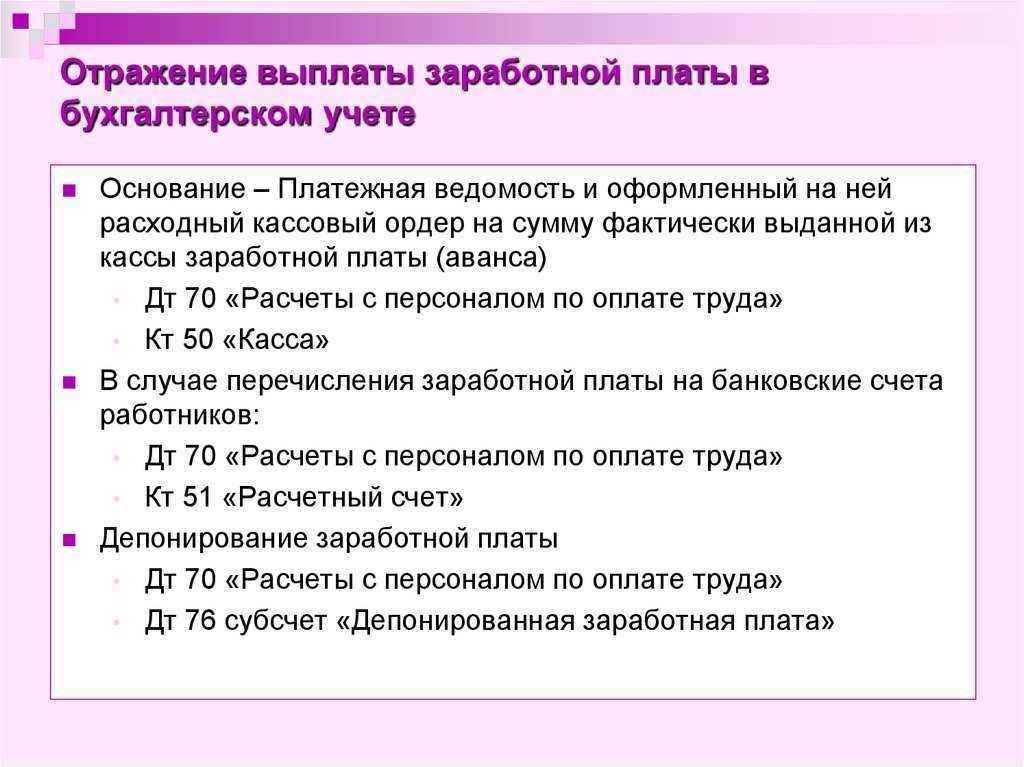

В случае неполучения денежных средств одним из сотрудников общая сумма «к выдаче» по платёжной ведомости не совпадет с суммой выданных денежных средств. Соответственно, кассир, на последней странице платёжной ведомости, указывает размер выданных сумм и сумму, которая была депонирована. На фактически выданную, по данной ведомости, сумму заработной платы выписывается расходный кассовый ордер.

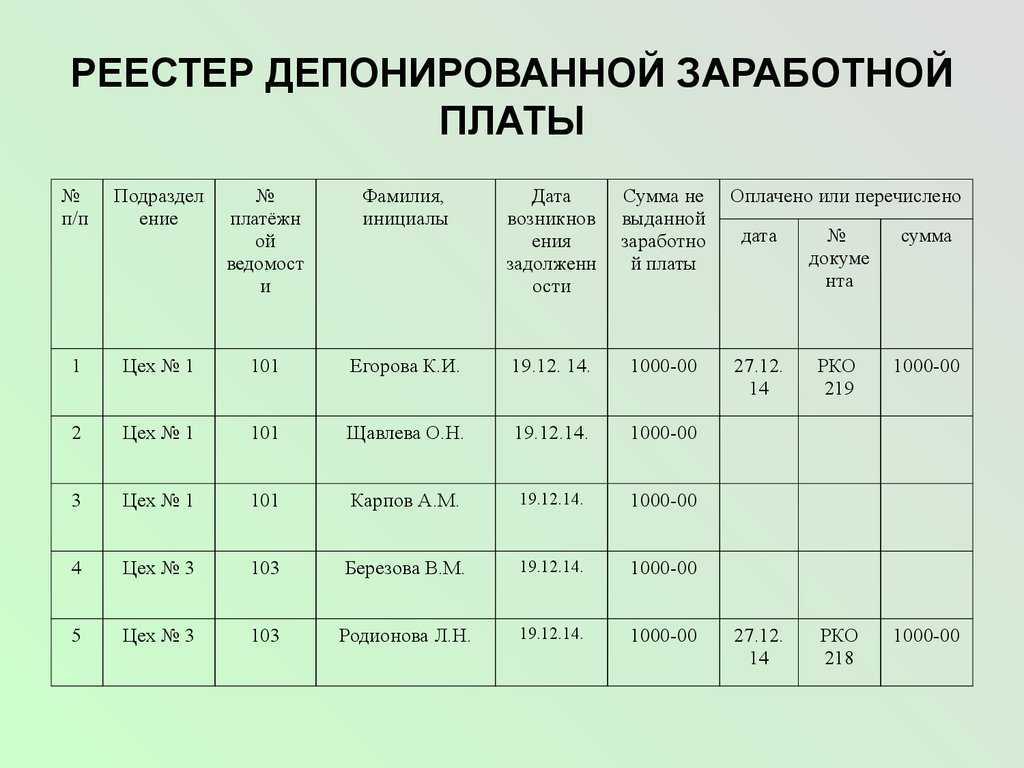

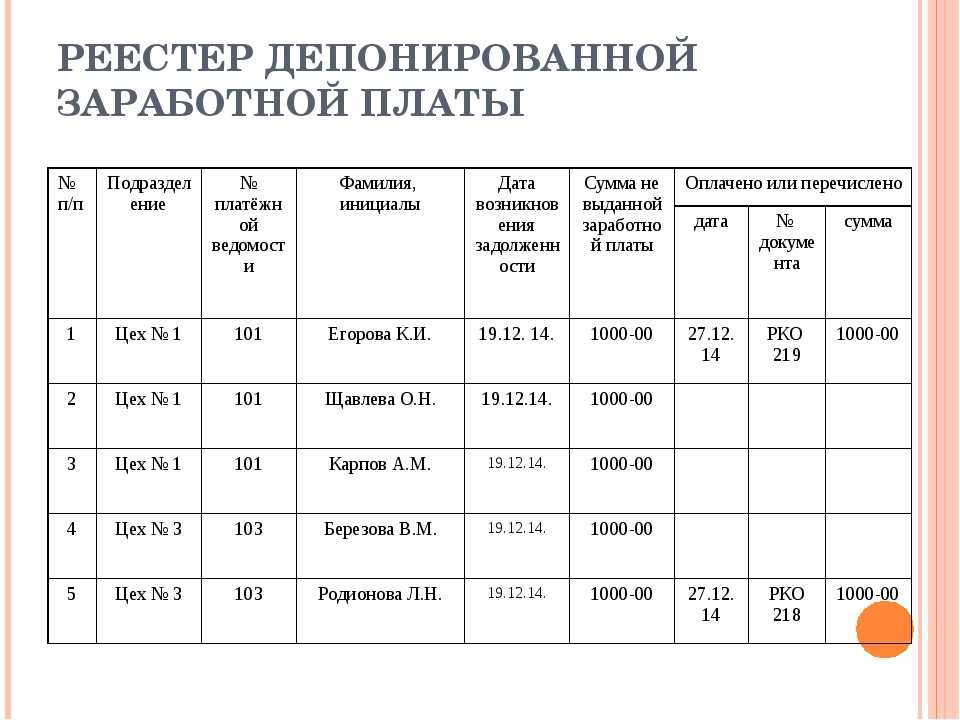

Но этим действия в отношении депонированной заработной платы не ограничиваются. Так для отражения всех депонированных сумм рекомендуется составлять соответствующий реестр. Ранее составление такого документа было обязательным, сейчас нет. Но без реестра депонированных сумм будет сложно оценить размеры задолженностей перед конкретными работниками.

В таком реестре рекомендуется указывать табельный номер сотрудника, его фамилию и инициалы, расчётный период за который не выплачена заработная плата, сумму задолженности и номер платежной ведомости.

Что такое депонированная заработная плата (ДЗП)

Чтобы понять суть депонированной заработной платы, сначала нужно разобраться в терминах депонирование и заработная плата.

Сотрудники организаций могут получать зарплату 2 способами – на карту или наличным расчетом. Если организация платит наличными, то требуется выделить сейф для хранения денег. Сейф обязательно должен запираться на ключ. Ключ в единственном экземпляре находится исключительно у кассира, а дубликат у руководителя организации.

Кассовые операции отражают движение денежных средств. Их осуществляют банки и другие организации и предприятия.

К термину «кассовые операции» относят:

- Получение денег от поставщиков;

- Перечисление сумм поставщикам;

- Получение выручки от продажи товаров;

- Оплата труда сотрудников;

- Выплата депонированных средств.

Кассовые операции необходимо правильно оформлять.

Кассир должен заполнить ряд документации, в который входят:

- Кассовая книга – книга, в которой регистрируются операции по наличным средствам;

- Расчетно-платежная ведомость – документ, по которому сотрудникам выплачивают зарплату;

- Приходный кассовый ордер – документ, который показывает, сколько поступило денег в кассу;

- Расходный кассовый ордер (РКО) – документ, который показывает, сколько было выдано денег из кассы.

Также нужно отметить необходимость проведения ревизионных мероприятий.

Ревизия кассы – это контроль над правильностью и законностью осуществления манипуляций с наличными средствами.

Ревизия проводится внепланово специально назначенной комиссией. В назначенные сроки комиссия пересчитывает деньги и проверяет ведение всей документации.

Кассир может выдавать зарплату только в присутствии сотрудника, получающего зарплату. Посторонних лиц не может быть. Работник должен обязательно расписаться о получении зарплаты.

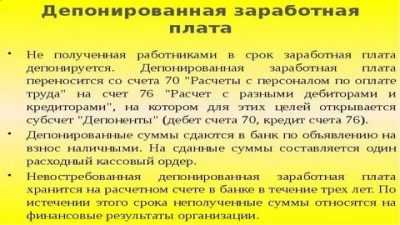

Но бывают ситуации, когда сотрудник по объективным причинам не может присутствовать на работе и получить зарплату. Тогда кассир в расчетной ведомости напротив фамилии работника пишет слово «депонировано» и заполняет РКО. Гл. бухгалтер должен следить за правильностью оформления документации.

Важно отметить, что сумма считается депонированной, если сотрудник по собственным причинам не смог получить зарплату. Причины могут быть следующие: отпуск, командировка, болезнь и т

д. Если причина в работодателе, то это нарушает трудовое законодательство и может нести административную или даже уголовную ответственность.

Речь о ДПЗ может идти только в случае, если выдача зарплаты осуществляется наличными деньгами. Если работники получают зарплату на банковскую карту, то вопрос депонирования отпадает, так как все средства поступают в срок напрямую на счет сотрудника.

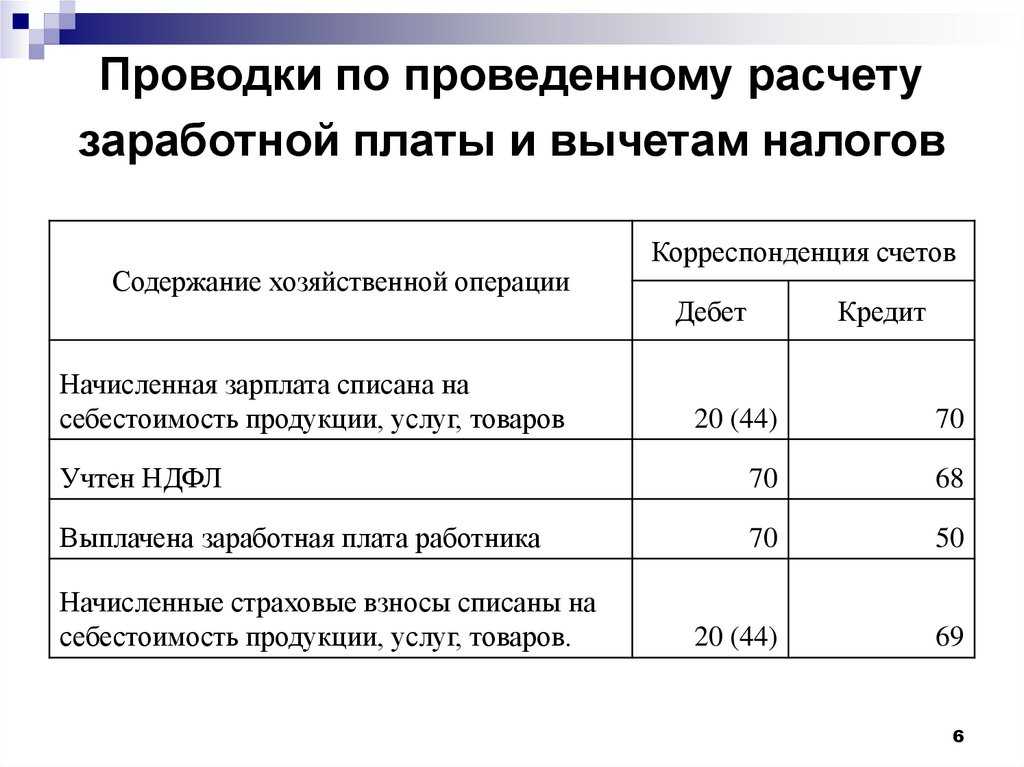

Также следует сказать, что налоговые расчеты и прочие взносы не имеют отношения к депонированию, так как такие расчёты проводятся во время начисления зарплаты, а не во время получения. НДФЛ перечисляют не позднее того дня, когда банк переводит в кассу организации деньги на оплату труда.

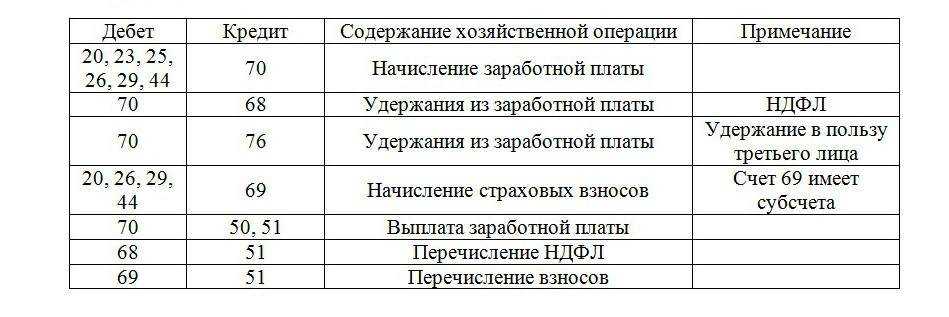

Необходимо выполнить 3 проводки:

- Д50 К51 – поступили деньги из банка;

- Д68.01 К51 – перечислен НДФЛ;

- Д69 К51 – перечисления в социальные фонды.

Появление ДЗП необходимо отразить в реестре депонентов. Строго утвержденной формы заполнения данного реестра нет. Оформить его можно в свободной форме, соблюдая наличие реквизитов, показанных в таблице 1.Таблица 1. Реквизиты для заполнения реестра депонентов

| № |

Название реквизита |

| 1 |

Название организации |

| 2 |

Чч.мм.гг. реестра |

| 3 |

Чч.мм.гг. образования депонированной суммы |

|

4 |

№ ведомости для расчета |

|

5 |

Ф.И.О. и табельный номер сотрудника, который не получил зарплату |

| 6 |

Сумма ДПЗ |

| 7 |

Итог по реестру неполученных средств |

| 8 |

Подпись кассира с указанием расшифровки подписи |

| 9 |

Дополнительная информация, необходимая предприятию |

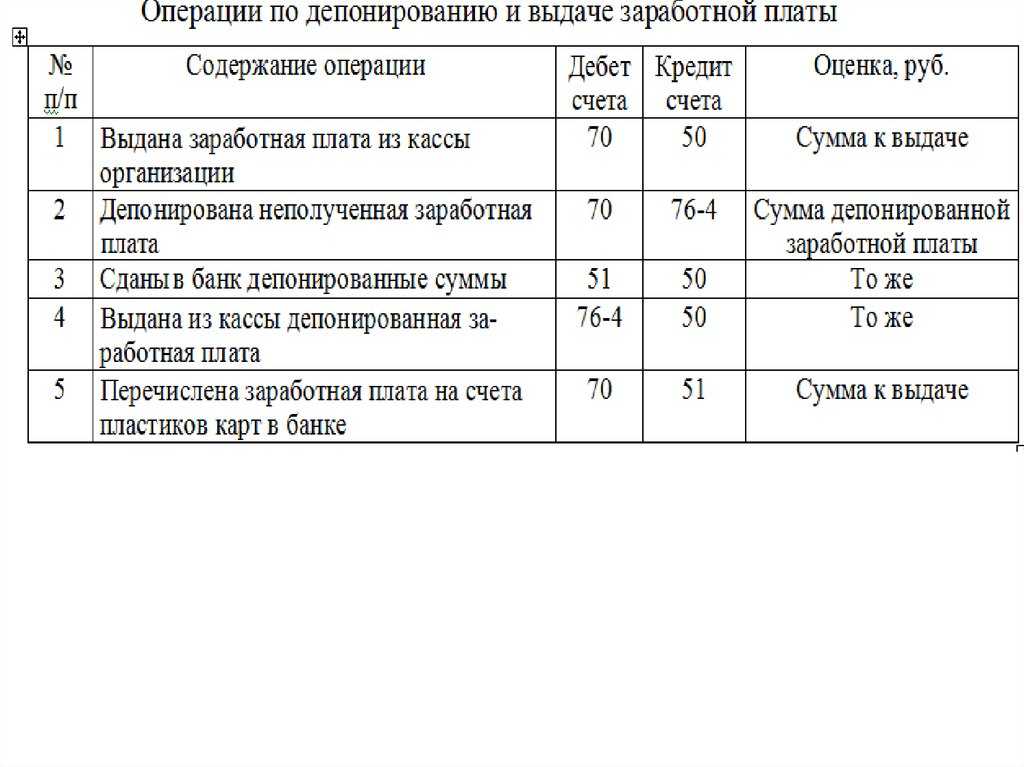

Проводки по депонированной заработной плате

Бывают случаи, когда сотрудник фирмы по уважительным причинам не смог получить свою зарплату, то тогда на помощь бухгалтеру-кассиру приходит такое понятие – как депонирование заработной платы. Как вести учет депонированной зарплаты, как отразить в проводках депонирование неполученной в срок заработной платы рассмотрим далее.

Депонирование заработной платы: что это и зачем

Причины отсутствия работника могут быть самые разные:

- Командировка;

- Отпуск;

- Больничный и т.д.

Если же виновником невыплаты зарплаты будет работодатель, то это не является депонированием заработка, а неправомерным нарушением трудового законодательства.

Понятие депонирования заработной платы касается только наличных оплат через кассу предприятия.

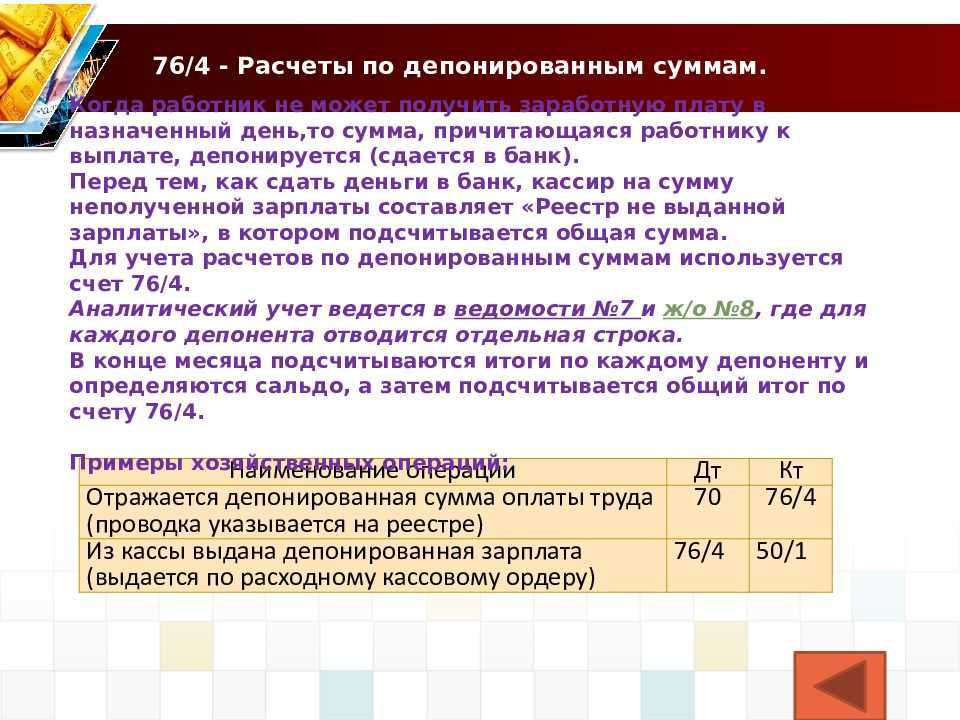

Данный порядок кассовой дисциплины регламентируется соответствующим положением, которое гласит, что сумма полученных средств, которое имеет целевое направление (выплата заработной платы) не может находиться в кассе предприятия более трех дней.

Учет депонированной заработной платы

Что качается зарплатной ведомости, то она подлежит закрытию с пометкой «депонировано» напротив фамилии сотрудника, не получившего свою зарплату, размер которой указывается в графе «Межрасчетные выплаты».

На основании зарплатных ведомостей составляется книга (реестр) депонированных сумм, где указывается перечень сотрудников, чьи зарплаты были депонированы:

Получите 267 видеоуроков по 1С бесплатно:

Получить депонированную заработную плату сотрудник имеет право в любое удобное для него время, и совсем не обязательно ждать следующего срока выплаты заработка. Для этого ему нужно обратиться в бухгалтерию предприятия, желательно в письменном виде.

Согласно этого заявления кассир составляет расходный кассовый ордер на имя сотрудника, чья зарплата была депонирована.

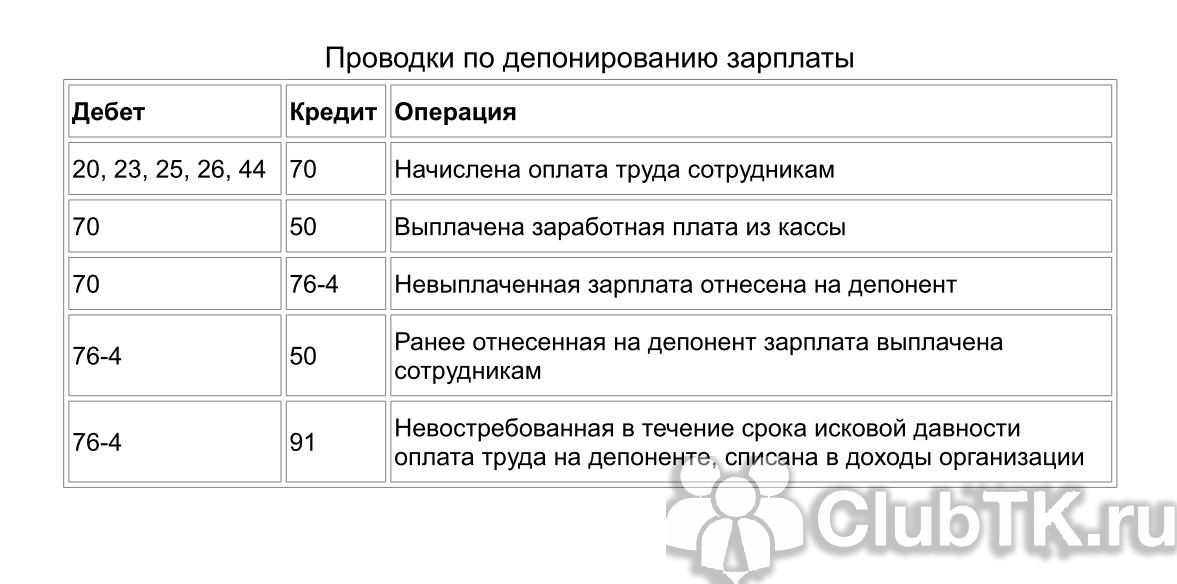

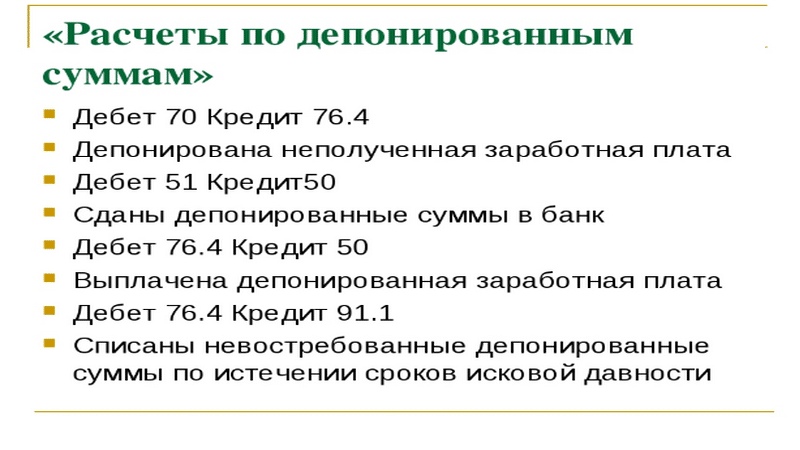

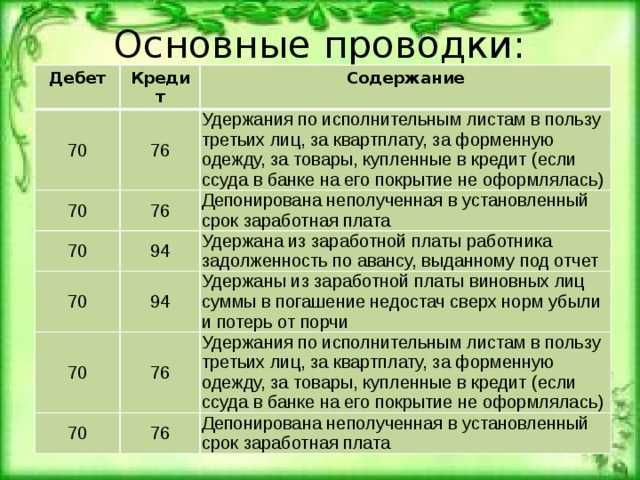

Срок давности по выплатам депонированной зарплаты составляет 3 года, после чего данная сумма денег включается в состав внереализационных доходов предприятия проводкой Дт 76 Кт 91.1.

Что касается страховых взносов по депонированной зарплате, то их перечисление никак не зависит от дня выплаты заработка. Данные налоговые платежи перечисляются с начислениями оплаты труда в день снятия денег на выплату зарплаты. НДФЛ удерживается из доходов налогоплательщика при их фактической выплате и подлежит уплате не позднее дня, следующего за днем выплаты дохода.

Депонированная заработная плата на счетах бухгалтерского учета

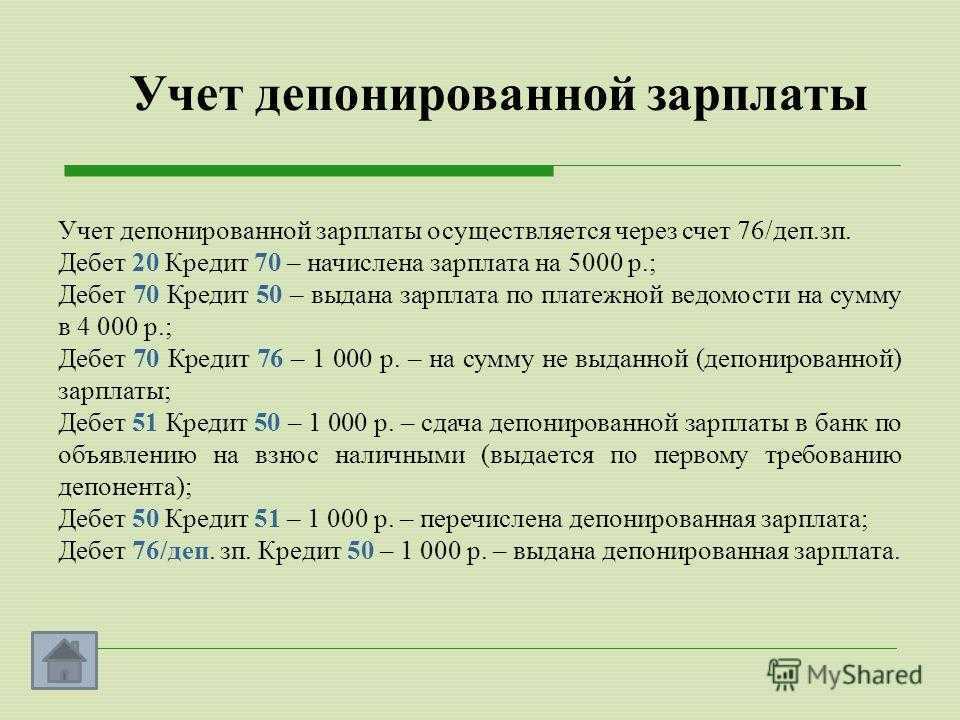

При депонировании заработной платы используют счет 76. Если депонирована заработная плата проводка будет формироваться следующим образом:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 35 000,00 | Выручка от реализации оприходована в кассу предприятия. Целевое использование выручки –выплата зарплаты | Приходный кассовый ордер |

| 70 | 76 | 32 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 76 | 50 | 32 500,00 | Выплата депонированной зарплаты через кассу предприятия(35 000 — 2 500) | Расходный кассовый ордер |

| 68 НДФЛ | 51 | 2 500,00 | НДФЛ перечислен в бюджет | Платежное поручение |

| 69 | 51 | 4 500,00 | Страховые взносы перечислены в бюджет | Платежное поручение |

| Деньги на зарплату получены в банке | ||||

| 26 | 70 | 50 000,00 | Начислена заработная плата | Ведомость начисления зарплаты |

| 70 | 68 НДФЛ | 6 500,00 | Сумма НДФЛ, которая подлежит удержанию | Ведомость начисления зарплаты |

| 26 | 69 | 8 000,00 | Из фонда заработной платы начислены страховые взносы | Ведомость начисления зарплаты |

| 68 НДФЛ | 51 | 6 500,00 | Перечисление НДФЛ в бюджет | Платежное поручение |

| 69 | 51 | 8 000,00 | Перечисление страховых взносов в бюджет | Платежное поручение |

| 50 | 51 | 43 500,00 | Из банка предприятия получены наличные средства на выплату заработной платы | Приходный кассовый ордер |

| 70 | 76 | 43 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 51 | 50 | 43 500,00 | Депонированная зарплата сдана в банк предприятия | Расходный кассовый ордер |

| 50 | 51 | 43 500,00 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер |

| 76 | 50 | 43 500,00 | Выдана из кассы депонированная заработная плата проводка | Расходный кассовый ордер |

Каким образом списывается депонированная заработная плата с учета

Согласно п. 270 Инструкции № 157н депонированная заработная плата отражается с использованием счета 304 02 «Расчеты с депонентами». Таким образом, кредиторская задолженность по сотрудникам, имеющаяся на счете 302 11 «Расчеты по заработной плате», не должна превышать месячную задолженность, образовавшуюся за последний месяц текущего финансового года. Суммы превышения должны быть отражены на счете учета депонентов, то есть на счете 304 02 «Расчеты с депонентами».

В силу этой нормы в последний день выдачи наличных денег, предназначенных для выплаты заработной платы и осуществления других выплат, кассир в расчетно-платежной ведомости (платежной ведомости) проставляет оттиск печати (штампа) или делает запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги. Он подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости), проставляет свою подпись на расчетно-платежной ведомости (платежной ведомости) и передает ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю). На фактически выданные суммы наличных денег оформляется расходный кассовый ордер.

Как в 2021 году отразить в балансе депонированную зарплату

Вы знаете, что упоминание о депонировании не выданной в срок зарплаты с 2021 года из порядка ведения кассовых операций исключено. Но это не значит, что оно исчезло из жизни. А теперь еще и срок годового баланса приближается. Долги перед депонентами, если они еще у вас есть, нужно показать в отчете.

Как изменились правила ведения кассовых операций

Исходя из положений Указания ЦБ РФ от 5 октября 2020 г. № 5587-У, из порядка ведения кассовых операций исключено требование об отражении в расчетно-платежной ведомости суммы депонированной заработной платы, не полученной до последнего дня установленного срока. Отменен третий абзац подпункта 6.5 старых правил.

Но в абзаце первом осталось требование об обязательной сдаче денежных средств из кассы в банк течение 5 дней.

Что из этого следует?

Во-первых, не выданную в срок сумму зарплаты не нужно сдавать в банк. Ее можно использовать для выдачи заработной платы другим работникам, либо оставить в кассе, если установлен лимит остатка наличных и он не превышен.

Во-вторых, при превышении установленного лимита деньги подлежат сдаче на расчетный счет в банк в обычном порядке.

Кто такие депоненты

Депоненты – это работники, не получившие своевременно заработную плату по причине, не зависящей от работодателя.

Причем они появляются только при неполучении зарплаты наличными из кассы. При осуществлении выплат на банковские карты или иным способом вопрос о депонентах смысла не имеет.

Депонированные суммы подлежат передаче по принадлежности, а значит, предназначенная для выплаты сумма зарплаты должна быть передана конкретному работнику. И пока она не выдана, она является долгом.

Упростите себе задачу. Все об отчетности уже собрано в одной книге

«Годовой отчет под редакцией В.И.Мещерякова» уже в продаже. Есть несколько вариантов покупки: просто книга, пакете информизданий для бухгалтерии и с подпиской на преcсу.

Где показать депонированную зарплату

А где в балансе показать сумму депонированной заработной платы, то есть той, которая которая не была выдана работникам из кассы по состоянию на отчетную дату? Напомним, причина невыдачи – не вина работодателя, а субъективная причина, обусловленная личными обстоятельствами работника.

Если вы считаете, что эта сумма должна войти в сумму кредиторской задолженности по зарплате , то этот вариант не подходит.

Сумму депонированной зарплаты учитывают по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 4 «Расчеты по депонированным суммам». В балансе учитывают кредитовое сальдо по этому счету, не погашенное на отчетную дату.

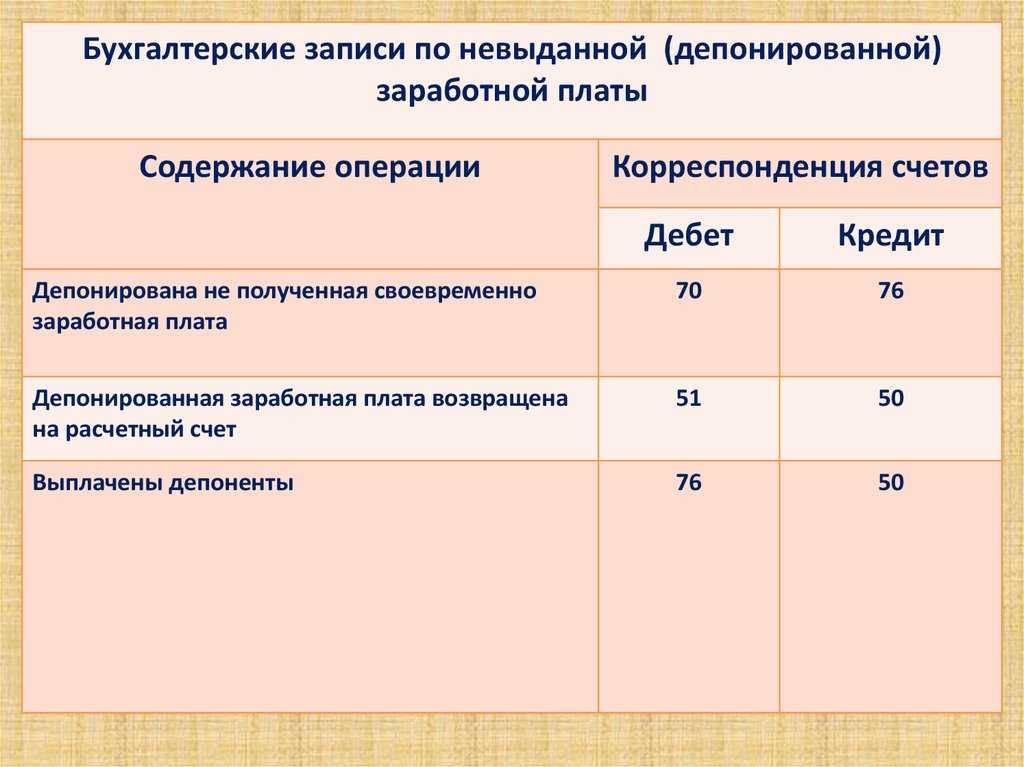

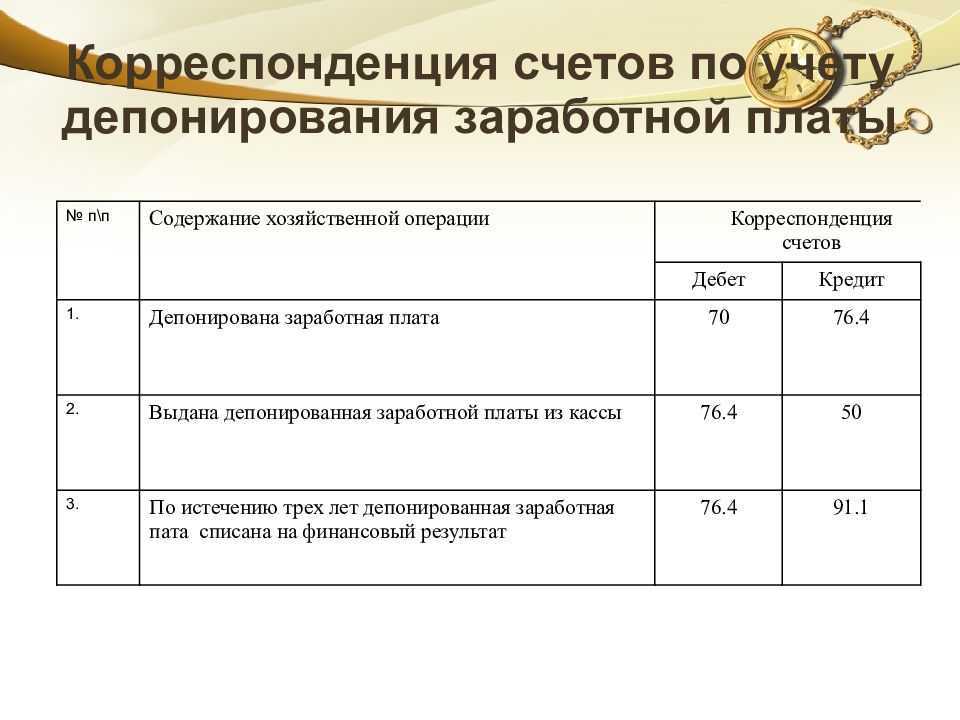

Депонирование заработной платы отражают проводками:

Дебет 70 Кредит 76-4

– депонирована не полученная работниками заработная плата.

При выдаче депонированной заработной платы в учете делают записи:

Дебет 50 Кредит 51

– получены денежные средства в банке на выдачу депонированной заработной платы;

Дебет 76-4 Кредит 50

– депонированная заработная плата выдана сотрудникам.

Таким образом, если на отчетную дату работник так и не получил свою зарплату, то образуется кредитовое сальдо по счету 76, а не 70.

А это значит, что сумму депонированной заработной платы, которая не была выдана работникам из кассы по состоянию на отчетную дату, отражают по строке 1550 «Прочие обязательства» .

Читайте в бераторе «Практическая энциклопедия бухгалтера»

С 2022 года больничные и декретные пособия автоматически. Что нужно делать бухгалтеру?

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Бухгалтерский учет

В бухгалтерском учете эти суммы отражаются следующими проводками:

|

Код проводки |

Расшифровка кода |

|

Дт 70 Кт 76.4 |

Депонирование средств |

|

Дт 51 Кт 50 |

Возврат депонированных денег в банковское учреждение |

|

Дт 50 Кт 51 |

Выдача депонированных средств по требованию организации в ее кассу |

|

Дт 76.4 Кт 50 |

Выплата депонированной зарплаты |

Порядок заполнения книги учета

В соответствующей учетной книге операции, связанные с оборотом депонированной заработной платы отмечаются следующим образом:

- начисление зарплаты (проводки — Дт 20 Кт 70);

- перечисление НДФЛ (Дт 70 Кт 68.3);

- перечисление НДФЛ (Дт 68.3 Кт 51);

- получение денег для выдачи заработной платы (Дт 50 Кт 51);

- выплаты зарплаты (Дт 70 Кт 50);

- депонированные средства (Дт 70 Кт 76.4);

- возврат депонированных денег в банковское учреждение (Дт 51 Кт 50);

- списание задолженности, которая не была востребована (Дт 76.4 Кт 91.1);

- перечисление банком депонированных средств по требованию организации (Дт 50 Кт 51);

- получение работником положенной суммы (Дт 76.4 Кт 50).

Книга храниться на предприятии в течение пятилетнего срока.

Порядок выплаты

Выдача неполученной заработной платы проводится по письменному (заявление на имя руководителя) либо устному требованию работника. Если лимита хватает, то депонированные деньги хранятся в кассе, если нет, — их отвозят обратно в банк. Лимит устанавливается руководством организации, в соответствии с указаниями ЦБ Федерации.

Если средства находятся в кассе, их выдают сотруднику сразу же по его обращению. Когда лимит превышен, то зарплату ему отдадут совместно с первыми же запланированными выплатами. Если же работник не желает ждать и требует деньги незамедлительно, тогда предприятие обращается с запросом в банковское учреждение о переводе необходимых денежных средств.

После получения зарплаты работником, кассир выписывает рассчетно-кассовый ордер на его имя о выплате неполученной заработной платы. Бухгалтер отражает даты и номера ордеров в книге депонентов. На расходнике свои подписи ставят главный бухгалтер и начальник.

Депонированная зарплата выплачивается в полном объеме. Если это не так, то сотрудник может пожаловаться трудовой инспекции, в соответствии с Трудовым кодексом.

Если выплата не произойдет в течение трех месяцев, работник может обратится с соответствующим исковым заявлением в суд.

Когда платить НДФЛ?

НДФЛ удерживается при непосредственно выплате денежных средств работникам, перечисляется в бюджет в этот же день или на следующий.

Что считать датой фактической выплате зарплаты, если за ней не явился работник в установленный срок, и она депонирована?

Один из простых и удобных вариантов — это удержать НДФЛ со всей суммы заработной платы, которая предназначена для выдачи персоналу, и сразу перечислить в бюджет по одной платежке. В том числе включить и подоходный налог с депонированных сумм.

Такой способ позволит правильно заполнить отчетность (6-НДФЛ) и не вызовет лишних проблем для бухгалтерии предприятия.

Такой вариант возможен, если получится подтвердить, что доход признан выплаченным в момент депонирования. В этом есть смысл, ведь зарплата депонируется на непредвиденный срок, она может быть в любой момент выдана работнику, эти средства принадлежат уже работнику, просто они временно хранятся у работодателя до дня выдачи.

Минфин подтверждает, что такой выриант удержания НДФЛ в момент депонирования возможен, но официальных подтверждающих писем нет. Однако могут возникнуть проблемы с ФНС.

Другой, более проблемный, но и более правильный вариант — удерживать подоходный налог при непосредственной выдачи депонированных средств на руки сотруднику. В этом случае датой фактической выплаты признаем непосредственный день получения работником денег на руки.

В этой ситуация НДФЛ нужно отнять в день выдачи денег и перечислить его в бюджет по отдельной платежке в этот же день или на следующий.

Удерживать налог при непосредственной выдаче депонированной заработной платы более правильно, ведь если зарплата депонирована, то деньги не выплачены, а, значит, и основания для удержания НДФЛ нет до того момента, пока человек не получит средства на руки. Тем более, что для налоговой деньги, поступившие раньше дня выплаты дохода физическому лицу, не считаются налогом.

Однозначного ответа в законодательстве нет, говорится лишь о том, что удержание налога прозводится в день фактической выплаты, не уточняя, какая дата признается таковой в случае депонирования.

Депонированная заработная плата

В соответствии с п. 1.2 Положения НБУ № 637 депонированная заработная плата — это наличные денежные средства, полученные предприятиями (предпринимателями) для выплат, связанных с оплатой труда, и не выплаченные в установленный срок отдельным физическим лицам. Рассмотрим, как оформляется в кассе предприятия и учитывается в бухгалтерском и налоговом учете депонированная заработная плата.

Сначала отметим, что предприятия имеют право хранить в своей кассе полученные из банка для выплаты зарплаты денежные средства, сумма которых превышает установленный лимит кассы, на протяжении трех дней (включая день получения денежных средств из банка) 1 . Это требование п. 2.10 Положения НБУ № 637.

Выдача депонированных сумм

Работник (иной получатель) вправе обратиться к учреждению за депонированной выплатой (лично или через представителя) в любое время. Срок обращения законодательством не ограничен.

На практике не полученные в срок выплаты выдаются:

-

в день обращения, если в кассе учреждения имеется достаточная сумма наличных денежных средств;

-

в разумный срок, согласованный с получателем и учреждением, необходимый для получения наличных денежных средств из банка.

Депонированные суммы числятся на счете 0 304 02 000 в течение всего срока исковой давности, который в общем случае составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ ( ГК РФ).

Выдача депонированных сумм осуществляется по расходному кассовому ордеру. Его реквизиты вносятся в соответствующую строку книги аналитического учета депонированной оплаты труда, денежного довольствия и стипендий (ф. 0504048).

В случае смерти получателя депонированные суммы выдаются членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти (ст. 141 ТК РФ, ГК РФ).

Факт нахождения на иждивении можно подтвердить справкой, выданной ЖКС, ТСЖ, ЖСК, местной или сельской администрацией, либо путем обращения в суд для установления факта нахождения на иждивении. Родство подтверждается соответствующим документом (свидетельством о браке, рождении) и документом, удостоверяющим личность. Указанные граждане вправе обратиться к работодателю за получением средств в течение четырех месяцев со дня открытия наследства.

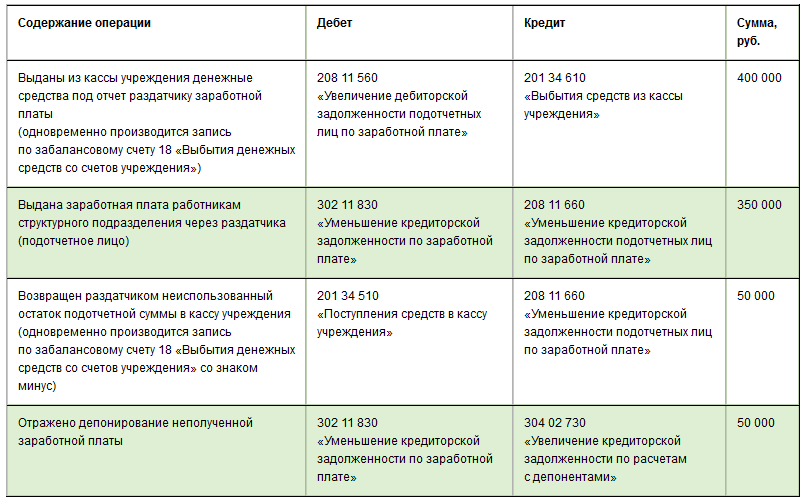

В учете образовательного учреждения операции по выдаче депонированных сумм отразятся следующим образом:

|

Содержание операции |

Казенные учреждения |

Бюджетные и автономные учреждения |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Списаны денежные средства с лицевого счета |

1 210 03 561 Забалансовый счет 17 |

1 304 05 ххх |

0 210 03 561 Забалансовый счет 17 |

0 201 11 610 Забалансовый счет 18 |

|

Получены денежные средства в кассу учреждения |

1 201 34 510 Забалансовый счет 17 |

1 210 03 661 Забалансовый счет 18 |

0 201 34 510 Забалансовый счет 17 |

0 210 03 661 Забалансовый счет 18 |

|

Выданы депонированные суммы из кассы учреждения |

1 304 02 837 |

1 201 34 610 Забалансовый счет 18 |

0 304 02 837 |

0 201 34 610 Забалансовый счет 18 |

Как производится выплата депонированной заработной платы?

Точный порядок и сроки выплаты депонированной зарплаты должны быть установлены положениями локальных нормативных актов, действующих на предприятии.

Как правило, депонированная зарплата выплачивается:

- в следующий установленный на предприятии день выдачи заработной платы или аванса;

- в определенный день, отведенный для выдачи депонированной заработной платы.

В некоторых случаях (например, когда установленный для организации лимит наличности, которая может храниться в кассе, позволяет держать в ней некоторое количество свободных средств) работник может получить зарплату непосредственно в день обращения к работодателю с соответствующим требованием.

Если же денег в кассе нет, а дожидаться установленного дня работник не хочет, он может обратиться в бухгалтерию предприятия с соответствующим заявлением, указав в нем желаемую дату выдачи денежных средств. Работодатель не имеет права отказать работнику в удовлетворении его волеизъявления и обязан запросить средства в банке сразу же после получения требования. Отказ в выдаче заработной платы является нарушением положений ст. 136 Трудового кодекса РФ и может быть оспорен посредством обращения в трудовую инспекцию или суд.

Депонирована неполученная заработная плата

Причин, по которым работник может не явиться за деньгами в установленный срок, может быть немало. Например, служебная командировка, временная нетрудоспособность, отпуск, в том числе без сохранения содержания. По окончании последнего дня срока, на который оформлена ведомость, кассир напротив Ф.И.О. работников, не получивших причитающуюся им заработную плату, делает запись или проставляет оттиск печати (штампа) «Депонировано». Кроме того, при необходимости депонирования заработной платы кассир:

- подсчитывает и записывает в итоговой строке суммы фактически выданных наличных денег и тех, что подлежат депонированию, а также сверяет их с итоговой суммой в расчетно-платежной (платежной) ведомости;

- ставит в расчетно-платежной (платежной) ведомости свою подпись;

- подписывает расчетно-платежную (платежную) ведомость у главного бухгалтера или бухгалтера, а при их отсутствии – у руководителя учреждения;

- составляет расходный кассовый ордер на сумму фактически выданных денег;

- на основании расходного ордера вносит запись о выданных наличных деньгах в кассовую книгу (п. 4.6 Указания № 3210-У).

Не выданная задепонированная сумма сдается в банк для зачисления на лицевые счета, открываемые в территориальных органах Казначейства России, финансовом органе субъекта РФ, но только в том случае, если депонированная заработная плата превышает лимит остатка наличных денег в кассе учреждения (п. 2 Указания № 3210-У).

Если выплаты работнику производятся через банковскую карту, о депоненте и речи быть не может.