Что говорит законодательство?

Законодательство не принуждает сторон соглашения к составлению акта выполненных услуг по договору оказания услуг, однако глава 39 Гражданского кодекса дает разъяснения касаемо предоставления услуг за вознаграждение. Договор должен включать пункт, объясняющий, каким именно образом и на основании какой бумаги закрепляется факт осуществления работы или услуги.

Поскольку законодательством не установлена специальная форма документа, акт составляют в произвольной форме. Главное, чтобы из него можно было понять, когда и какие именно услуги действительно были оказаны. Документ может являться основанием для расчетов и последующего налогообложения, он представляет собой дополнение к основному договору.

В большинстве своем акты не обязательны. Случаи, когда законодательство обязует составлять акт о выполнении договора, можно перечесть по пальцам.

Так по п.1 ст.556 ГК акт нужен при передаче здания покупателю, по п.1 ст.563 ГК – при передаче покупателю предприятия. Также акт составляется при передаче объектов недвижимости в аренду.

Для сделок, не касающихся передачи вещей, обязателен акт при принятии работ по договору строительного подряда (п.4 ст.753 ГК).

В п.2 ст.720 ГК сказано о возможности составления акта по договору подряда, но исключительно по усмотрению сторон. То есть с юридической точки зрения акт не обязателен.

Но существует еще и бухгалтерская сфера. На основании акта выполненных работ бухгалтера осуществляют учет хозоперации. Налоговиками и финансистами акт воспринимается как первичный учетный документ.

Отсутствие такового может существенно осложнить деятельность бухгалтерского подразделения в том, что касается подтверждения затрат и полученной прибыли.

Еще один довод по поводу обязательности составления актов приемки это налоговые правоотношения. По мнению ФНС только акт принятия работ может достоверно подтвердить факт осуществления затрат.

Поэтому составлять подобный акт следует даже при выполнении работ внутри самой организации. При этом форма акта может быть любой, главное наличие в документе необходимых данных.

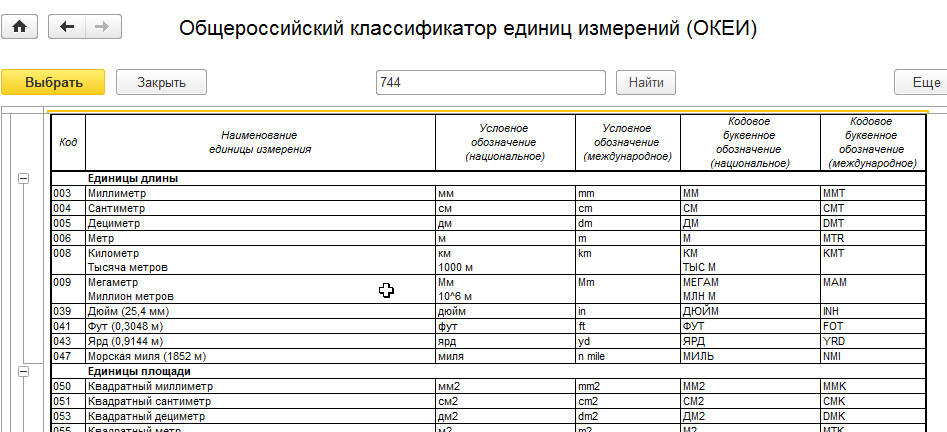

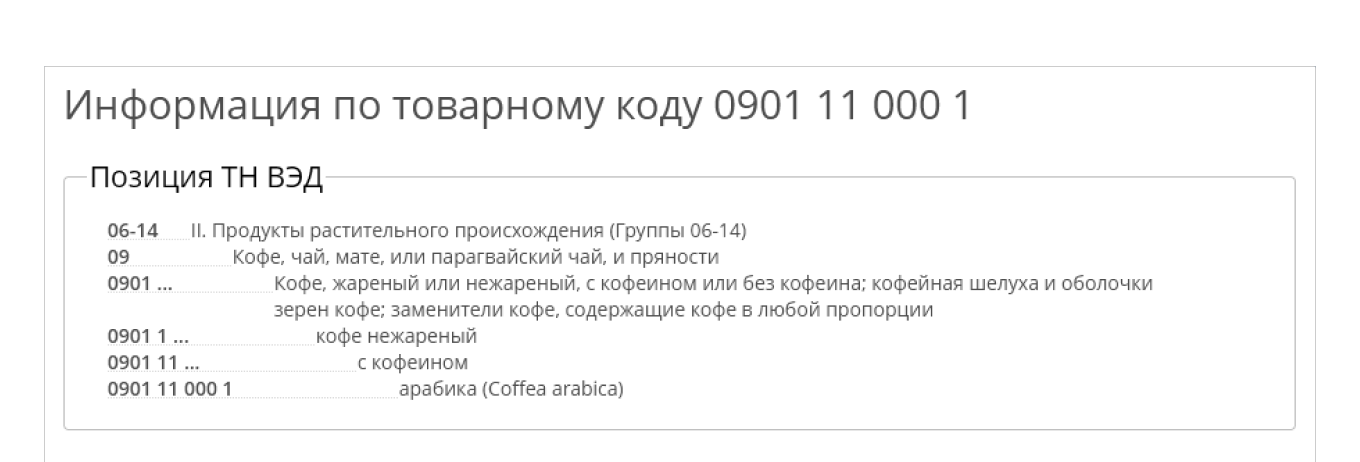

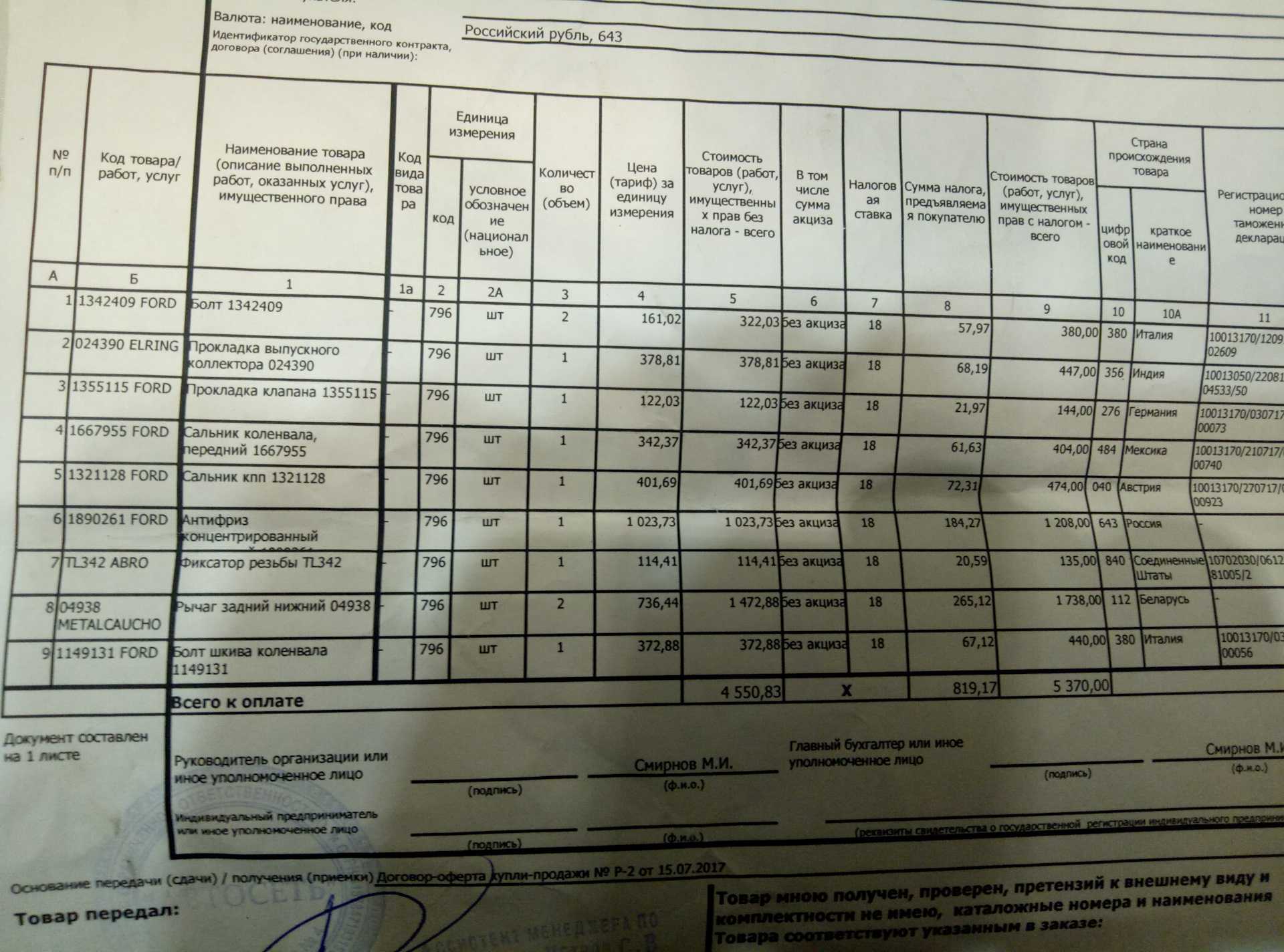

Код единиц измерения в счет-фактуре по ОКЕИ (классификатор единиц измерения) в 2022 году — что это такое

- Условное обозначение (национальной) единицы, используемой для измерения товар и код, которые соответствует ей по ОКЕИ. Все указанные данные должны быть занесены в специально отведенные для них графы.

- Точное количество товара, который подлежал отгрузки, заносящееся в третью графу в унифицированной форме документа.

- Цена товаров, которые были переданы покупателю, или указанных ему услуг (как с учетом НДС, так и без него) в тех случаях, когда это предусмотрено. В случаях, если услуги или товары предоставляются бесплатно, в четвертой графе ставится прочерк.

В этих случаях налоговое законодательство предусматривает, что от граф 2 и 2а можно избавиться и не вносить туда никакие сведения. Допускается создание еще одной графы – 2б, куда вся соответствующая информация и будет вноситься.

Как составить счет на оплату

Унифицированной формы для того, чтобы сделать счет на оплату также не предусмотрено. Хозяйствующий субъект вправе разработать свой бланк или использовать тот, который предлагает автоматизированная система учета.

Вместе с тем в бланке счета нужно указать все реквизиты, которые четко обозначат следующие цели:

- Кто и кому выставляет счет.

- За что требуется оплата.

- Детализированная стоимость услуг (товара): стоимость каждого наименования отдельно и итоговая сумма.

- Куда произвести перечисление денежных средств (банковские реквизиты для оплаты).

- Реквизиты, позволяющие идентифицировать документ (номер, дата).

Согласно разделу 1 ОК 015-94 (MK 002-9):

Международные единицы измерения работы (СИ), включенные в ОКЕИ

| Ко д ОКЕ И | Наименование единицы измерения | Условное обозначение | Кодовое буквенное обозначение | ||

| национальное | международное | национальное | международное | ||

| 243 | Ватт-час | Вт · ч | W · h | ВЧ · Ч | WHR |

| 245 | Киловатт-час | кВт · ч | kW · h | КВТ · Ч | KWH |

| 246 | Мегаватт-час; | МВт · ч; | MW · h | МЕГАВТ · Ч; | MWH |

| 1000 киловатт-часов | 10 3 кВт · ч | ТЫС КВТ · Ч | |||

| 247 | Гигаватт-час (миллион киловатт-часов) | ГВт · ч | GW · h | ГИГАВТ · Ч | GWH |

| 271 | Джоуль | Дж | J | ДЖ | JOU |

| 273 | Килоджоуль | кДж | kJ | КДЖ | KJO |

- В — включение в классификатор записей с новыми кодами

- А — аннулирование записей в классификаторе

- И — изменение записей классификатора без изменения кодов

- ИР — внесение правок в позиции или в текст документа классификатора без изменения кодов

| Номер | Документ (основание для изменения) | Введение в действие | Действия |

|---|---|---|---|

| 21/2022 | Приказ Росстандарта от 26.07.2022 №690-ст | 01.09.2022 | В ИР |

| 20/2022 | Приказ Росстандарта от 01.03.2022 №104-ст | 01.04.2022 | В |

| 19/2021 | Приказ Росстандарта от 23.12.2021 №1847-ст | 01.02.2022 | В ИР |

| 18/2021 | Приказ Росстандарта от 07.12.2021 №1735-ст | 01.01.2022 | В ИР |

| 17/2021 | Приказ Росстандарта от 10.06.2021 № 533-ст | 01.07.2021 | В ИР |

| 16/2020 | Приказ Росстандарта от 11.11.2020 № 1047-ст | 01.12.2020 | В ИР |

| 15/2020 | Приказ Росстандарта от 23.06.2020 №296-ст | 01.07.2020 | В |

| 14/2020 | Приказ Росстандарта от 22.05.2020 №227-ст | 01.07.2020 | В А |

| 13/2018 | Приказ Росстандарта от 01.06.2018 N 299-ст | 01.07.2018 | В ИР |

| 12/2017 | Приказ Росстандарта от 13.10.2017 №1421-ст | 01.12.2017 | В |

| 11/2017 | Приказ Росстандарта от 16.06.2017 №553-ст | 01.08.2017 | В ИР |

| 10/2016 | Приказ Росстандарта от 26.08.2016 №949-ст | 01.11.2016 | В |

| 9/2014 | Приказ Росстандарта от 28.03.2014 №248-ст | 01.07.2014 | В А ИР |

| 8/2013 | Приказ Росстандарта от 26.09.2013 №1101-ст | 01.01.2014 | В ИР |

| 7/2000 | утверждено Госстандартом РФ | — | В ИР |

| 6/2000 | утверждено Госстандартом РФ | — | В ИР |

| 5/99 | утверждено Госстандартом РФ | — | В ИР |

| 4/99 | Постановление Госстандарта РФ от 24.09.1999 №312-ст | 01.01.2000 | ИР |

| 3/98 | утверждено Госстандартом РФ | — | В ИР |

| 2/98 | утверждено Госстандартом РФ | — | В ИР |

| 1/97 | утверждено Госстандартом РФ | — | В ИР |

Дата актуализации классификатора: 01.09.2022.

Согласно разделу 3 ОК 015-94 (MK 002-9):

Изменений 1/97, утв. Госстандартом РФ 13.01.1997, 2/98, утв. Госстандартом РФ 30.09.1998, 3/98, утв. Госстандартом РФ 22.10.1998, 4/99, утв. Постановлением Госстандарта РФ от 24.09.1999 N 312-ст, 5/99, утв. Госстандартом РФ, 6/2000, утв. Госстандартом РФ, 7/2000, утв. Госстандартом РФ, 8/2013, утв. Приказом Росстандарта от 26.09.2013 N 1101-ст, 9/2014, утв.

Исходя из сложившейся практики использования единиц измерения, для ряда из них введены кратные и дольные единицы.

Часть 0. Общие принципы» и ИСО 1000-92 «Единицы СИ и рекомендации по применению кратных единиц и некоторых других единиц».

КМ 954 Вагоно-сутки ваг. сут ВАГ. СУТ 955 Тысяча поездо-часов 10 поезд. ч ТЫС. ПОЕЗД. Ч 956 Тысяча поездо-километров 10 поезд. км ТЫС ПОЕЗД.

Отметим, что такой подход справедлив и в отношении оказания услуг. Так, услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ).

В отношении работ и услуг соответствующие сведения в данных графах 2 «Код» и 2а «Условное обозначение» заполняются в случае, если указать их возможно. То есть код в счет-фактуре должен быть указан в случае, если оказанные услуги вообще можно измерить и, соответственно, подобрать единицу измерения, а также найти соответствующий код в классификаторе. В силу п. 3 ст. 168 НК РФ при реализации товаров выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки.

Это требование выдвигается условиями современной экономики и статистики. ОКЕИ используется в данном контексте для подготовки отчетности в государственные органы, анализа и прогнозирования экономических показателей, обеспечений международных статистических сопоставлений, регулирования внутре- и внешнеэкономической деятельности в целом.

Часть 0. Общие принципы» и ИСО 1000-92 «Единицы СИ и рекомендации по применению кратных единиц и некоторых других единиц».

Информация, содержащаяся в ОКЕИ, должна использоваться точном соответствии (регистр букв, наличие (отсутствие) пробелов знаки пунктуации) с ее представлением в ОКЕИ.

Зачем нужен акт об оказании услуг

Таким образом, акт является законным основанием для производства окончательных расчетов по подрядному договору между заинтересованными сторонами.

Если говорить о заказчике, то акт включается еще и в финансовую отчетность, в том числе по учету понесенных расходов и на его основе происходит снижение базы налогового обложения.

В тех случаях, если заказчик остается недовольным качеством предоставленных услуг, это также отражается в акте отдельным пунктом. В нем подробно перечисляются выявленные недочеты, дефекты, ошибки и указывается период, в течение которого необходимо их устранить. Если же работы по устранению нарушений не проводятся, заказчик вправе подать на исполнителя в суд. Точно также в суд может подать и исполнитель, например, при задержке или уклонении заказчика от оплаты.

То есть, акт об оказании услуг может стать аргументом в судебном споре между контрагентами, причем как с одной, так и с другой стороны.

В других же ситуациях документ, наоборот, может являться гарантией от необоснованных претензий и возникновения судебных разбирательств.

Стоит отметить, что если дело дойдет до суда, а акта между сторонами не будет, его отсутствие судья может расценить, как нежелание соблюдать законодательно установленную процедуру оформления оказания услуг. Это в свою очередь может привести к наложению штрафных санкций со стороны надзорных органов.

Как выглядит, что означает и где отражается код услуги

Для некоторых групп введены кратные и дольные единицы. Группа «Дозировки лекарственных препаратов» включена изменением 12/2017 и действует с 01.12.2017.

В этом классификаторе соединены данные из международного классификатора (МКЕИ) и национального классификатора (ОКЕИ).

Консалтинговая фирма ПАО «Оптима Плюс» по заданию заказчика провела анализ эффективности работы его логистического отдела. Результаты были представлены в форме отчета. В договоре стоимость услуги была определена в твердой сумме.

Перед вами откроется форма создания новой единицы измерения по ОКЕИ. В данной форме не желательно вносить какие-либо корректировки. Для сохранения нажмите «Записать и закрыть».

Подписывайтесь на наш YouTube канал, чтобы узнать больше о 1С. Там вы найдете множество видео-уроков. Ждем вас!

Перед вами отобразится перечень единиц измерения, которые уже есть в вашей информационной базе. Прежде чем добавлять новую, убедитесь в том, что её здесь нет.

Включить классификатор в состав ресурсов единой системы нормативно-справочной информации Евразийского экономического союза.

В поле «На авансовый платеж» необходимо выбрать значение «да», если составляется счет-фактура на аванс, т.е. при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в печатной форме счета-фактуры в строках «Грузоотправитель и его адрес» и «Грузополучатель и его адрес», а также в столбцах 2-6, 10-11 табличной части документа автоматически будут проставлены прочерки. Если же счет-фактура выписывается вместе с закрывающими документами по факту отгрузки товаров, выполнения работ, оказания услуг, то в этом поле следует оставить значение по умолчанию «нет».

В поле «Идентификатор гос. контракта» указывается номер, который присвоен гос. контракту или договору (соглашению). Число знаков идентификатора может быть разным: 20 цифр для казначейского сопровождения договора, 25 цифр — для оборонного заказа. Если контракт обычный, то поле не заполняется.

Жилищное право

Основные изменения законодательства по НДС

Изменения по входному НДС

С 1 января 2019 г. вступил в силу Федеральный закон от 03.08.2018 № 303-ФЗ, согласно которому основная ставка НДС составляет 20%, а расчетные – 20/120 и 16,67%.

В 2019 году действуют следующие ставки:

- 0% (экспортные товары, перевозки за рубеж, перевозки по транспортировке нефти и нефтепродуктов);

- 10% (товары для питания (молочная, хлебобулочная продукция), товары для детей, медпрепараты, печатные изделия сферы культуры);

- 20% (прочие операции).

Закон изменил порядок распределения входного НДС, который связан с продажами, освобожденными от НДС: правило 5% теперь применяется только к косвенным расходам. НДС на товары (работы, услуги) и имущественные права, приобретенные с целью совершения сделок, не облагаемых НДС, с начала текущего года не может быть заявлен в качестве входного кредита, а должен быть включен в стоимость приобретения товаров (работ, услуг) и имущественных прав. Такие поправки ставят налогоплательщиков в невыгодное положение, ведь теперь необходимо учитывать вводимый НДС отдельно, независимо от объема операций, необлагаемых НДС.

Налоговый агент у иностранной компании

- Если у иностранной компании имеется налоговый агент, который участвует в платежах, то обязательство по исчислению и уплате НДС с нового года возлагается на посредников.

- Если же в платежах участвуют несколько посредников, то налоговым агентом является посредник, через которого непосредственно осуществляются платежи с клиентами.

- Если этим посредником окажется иностранная компания, которая не зарегистрирована в российских налоговых органах, такая компания должна обязательно зарегистрироваться в российских налоговых органах.

- Если иностранная компания предоставляет некоторые из своих электронных услуг через агентов, то именно агенты рассчитывают, платят и отчитываются по НДС за эти услуги.

Изменения в документации

Для электронных услуг, которые оказывают иностранные компании, не составляются счета-фактуры, книга покупок, книга продаж, реестр полученных и выданных счетов-фактур. Но после того как иностранная компания зарегистрируется в ФНС РФ, в документах на продажу услуг в обязательном порядке должны быть указаны следующие реквизиты: идентификационный номер налогоплательщика ИНН, КПП и точное название компании. При указании этих обязательных реквизитов в документах российские клиенты имеют право вычесть НДС, уплаченный иностранной компанией, и им не нужно включать сумму налога в стоимость услуг. Среди новых форм документов изменения произошли в книге продаж (добавлены новые графы по ставке 20%); в журнале полученных и выставленных счетов-фактур; в самой декларации по НДС; в счете-фактуре.

Декларация НДС-2019

Изменения для плательщиков ЕСХН

НДС коснулся и плательщиков ЕСХН, которые с 1 января 2019 г. теперь считаются плательщиками этого налога. Тем не менее, они имеют право на освобождение от уплаты НДС, в том случае, если переход на ЕСХН при применении льготы по НДС проходит в течение одного календарного года. А именно, доходы за предыдущий период по НДС от продажи товаров или услуг, подлежащих обложению НДС, не превышают следующие значения:

- 100 млн руб. на 2018 г.;

- 90 млн руб. к 2019 г.;

- 80 млн руб. к 2020 г.;

- 70 млн руб. на 2021 г.;

- 60 млн руб. за 2022 г. и последующие годы.

Закон обязывает плательщиков НДС подавать соответствующее уведомление в местные налоговые органы. Поэтому, начиная с начала текущего года, все предприятия и индивидуальные предприниматели, которые платят НДС, не решившие применять освобождение от НДС, будут обязаны взимать НДС с реализованных товаров (работ, услуг).

Если же решили применять освобождение от уплаты этого налога, то для использования права на освобождение от исполнения обязанностей плательщика НДС необходимо представить соответствующее письменное уведомление в налоговый орган по месту своего учета не позднее 20 числа месяца, начиная с которого используется право на освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

Пользователям, которые работают в «1С:Бухгалтерии сельскохозяйственного предприятия 8», ред. 3.0, для того чтобы появился учет НДС, необходимо на 2019 г. создать новую учетную политику и изменить настройку налогов и отчетов. Это можно сделать при помощи копирования предыдущей учетной политики. Главное – указать, что новая учетная политика действует с января 2019 г. («Главное» – «Учетная политика» – «Налоги и отчеты» – «История изменений» – «Создать»).

Материалы газеты «Прогрессивный бухгалтер», апрель 2019.

Анжелика Махно, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

В Каких Единицах Измеряется Услуга 2022

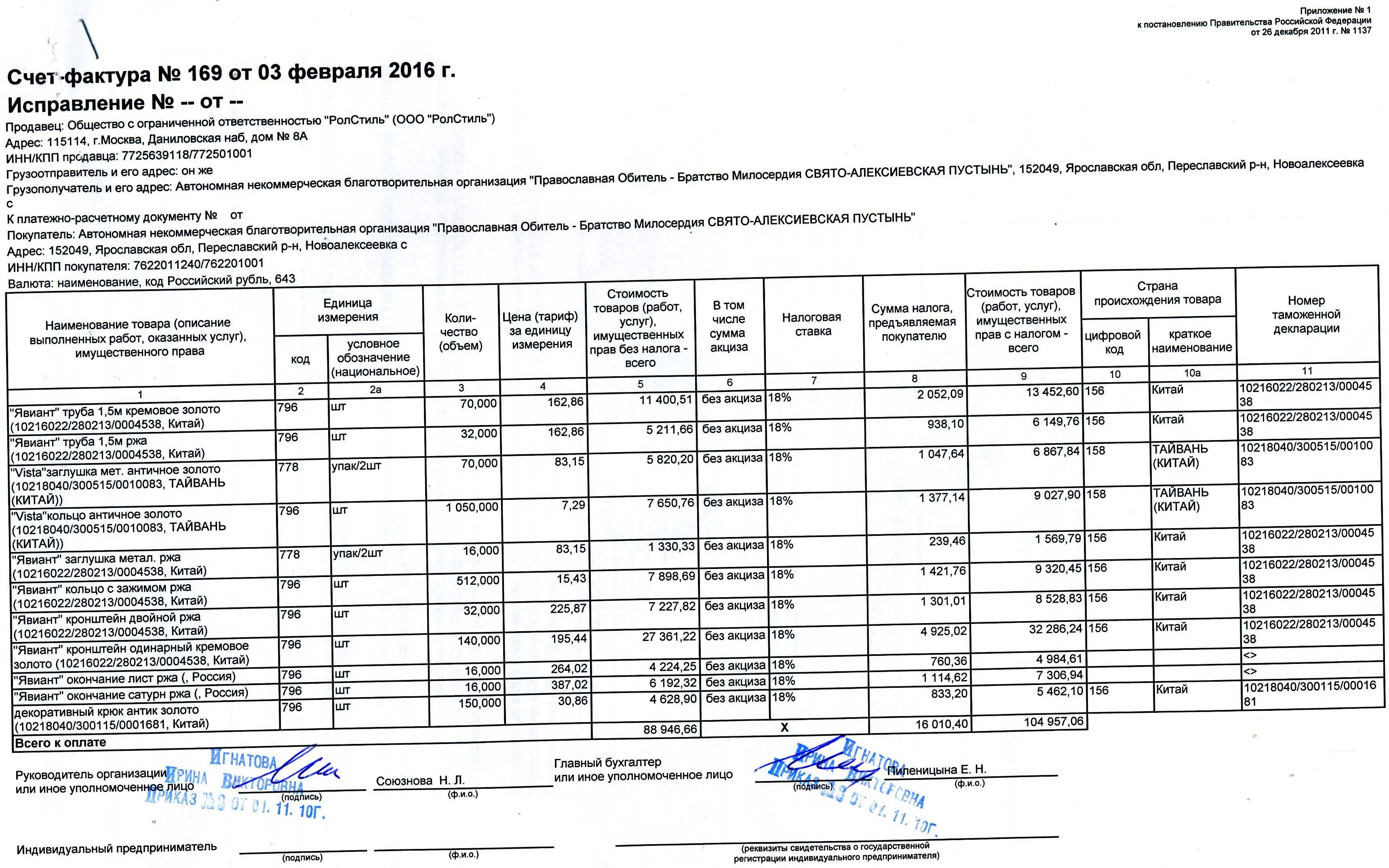

1 ст. 168 НК РФ цен (тарифов)). В силу п. 3 ст. 168 НК РФ при реализации товаров выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки. Составление счёта-фактуры производится в соответствии с нормами п.п. 5-7 ст. 169 НК РФ, а также с соответствии с Правилами заполнения счета-фактуры, применяемого при расчетах по НДС, которые установлены в Приложении N 1 к постановлению Правительства РФ от 26.12.2011 N 1137 (далее — Правила) (п.

В некоторых случаях код не ставится. Но поле нельзя оставить просто пустым. Вместо значения впишите прочерк в следующих случаях в графах 2 и 2а, а также 3 и 4 (пп. «б» — «г» п. 2, п.

если единицу измерения указать невозможно, например при аренде или лизинге (Письмо Минфина от 10.02.2012 N 03-07-09/06 (п.

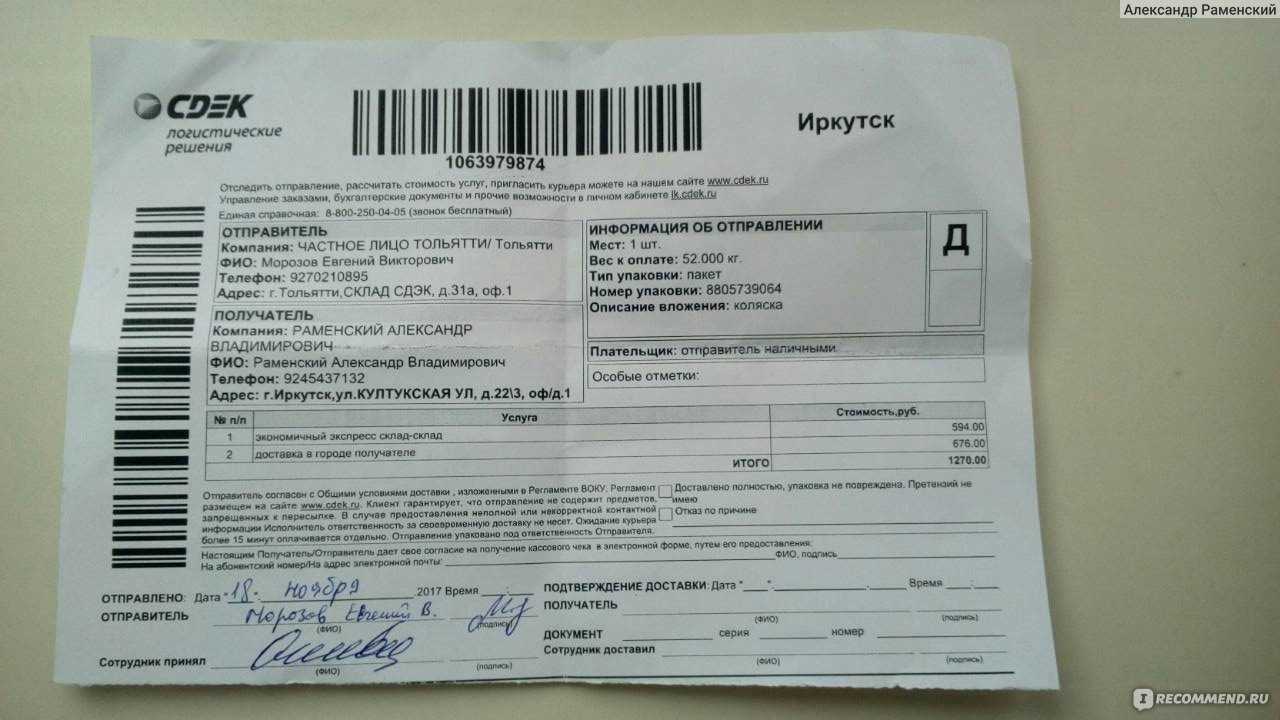

Код океи рейс доставка

ОКЕИ разработан на основе международной классификации единиц измерения Европейской экономической комиссии Организации Объединенных Наций (ЕЭК ООН) «Коды для единиц измерения, используемых в международной торговле» (Рекомендация N 20 Рабочей группы по упрощению процедур международной торговли (РГ 4) ЕЭК ООН — далее Рекомендация N 20 РГ 4 ЕЭК ООН), Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) в части используемых единиц измерения и с учетом требований международных стандартов ИСО 31/0-92 «Величины и единицы измерения. Часть 0. Общие принципы» и ИСО 1000-92 «Единицы СИ и рекомендации по применению кратных единиц и некоторых других единиц».

В сущности, классификатор доступен на многих ресурсах в сети Интернет наряду с другими популярными классификаторами, такими как ОКИН, ОКВ и т.д. Но для удобства работы разработчики фирмы 1С создали возможность использовать кодирование ОКЕИ непосредственно из программ на платформе «1С:Предприятие». Поскольку кодирование по классификатору производится именно для внешних операций, например, при составлении регламентированной отчетности, и фактически не применяется для внутреннего учета на предприятиях, то классификатор как функция был добавлен к «бухгалтерскому» функционалу комплексных решений 1С, дублирующих инструментарий «1С:Бухгалтерия», необходимому как раз только для составления и подачи отчетности «во вне». Для простоты мы рассмотрим работу классификатора на примере «1С:Бухгалтерия».

Как составить идеальный акт на оказание услуг

Наименование услуги и стоимость, указанные в договоре, должны быть идентичны подобным показателям в акте на оказание услуг. Если в договоре речь идет об услугах по доставке и выгрузке товаров, в акте тоже стоит отметить это же наименование. Если указать в наименовании транспортные услуги, у налоговиков могут возникнуть вопросы.

Подобная ситуация несоответствия может сложиться из-за повышения цен на услуги (в договоре одна цена, в акте – другая). В случае увеличения стоимости необходимо оформить дополнительное соглашение к основному договору.

В крупных компаниях право подписи первичных документов чаще всего доверяется уполномоченным лицам. Их имена не указаны в договоре оказания услуг. Чтобы подтвердить полномочия подписантов, следует запросить у заказчика соответствующие приказы или доверенности.

В акте также нужно указать ФИО лица, которое ставит свою подпись. Дополнительным преимуществом станет указание реквизитов приказа на право подписи или доверенности.

Проверить полномочия директора, указанного в договоре, можно самостоятельно с помощью выписки из ЕГРЮЛ.

Чтобы акт соответствовал всем требованиям законодательства, его бланк можно согласовать в договоре. При необходимости в бланк можно внести недостающие реквизиты и уже после этого подписать договор.

Если форма акта не зафиксирована в договоре, нужно тщательно проверять акт на соответствие букве закона. При выявлении неточностей лучше переделать акт.

Скачать образец акта об оказании услуг

Скачать образец акта на выполнение работ

Эксперт сервиса Норматив

Рогачева Е. А.

Единица измерения услуг

Акт оказания услуг, бланк, образец которого вы сможете бесплатно скачать в конце статьи, свидетельствует о том, что на основе договора (в нашем случае — госконтракта) выполнены работы или оказано обслуживание в полном объеме и в указанные сроки. Такой бланк также носит название акт сдачи-приемки выполненных работ, образец 2023 года, актуальный на сегодняшний день, доступен для скачивания на нашем сайте.

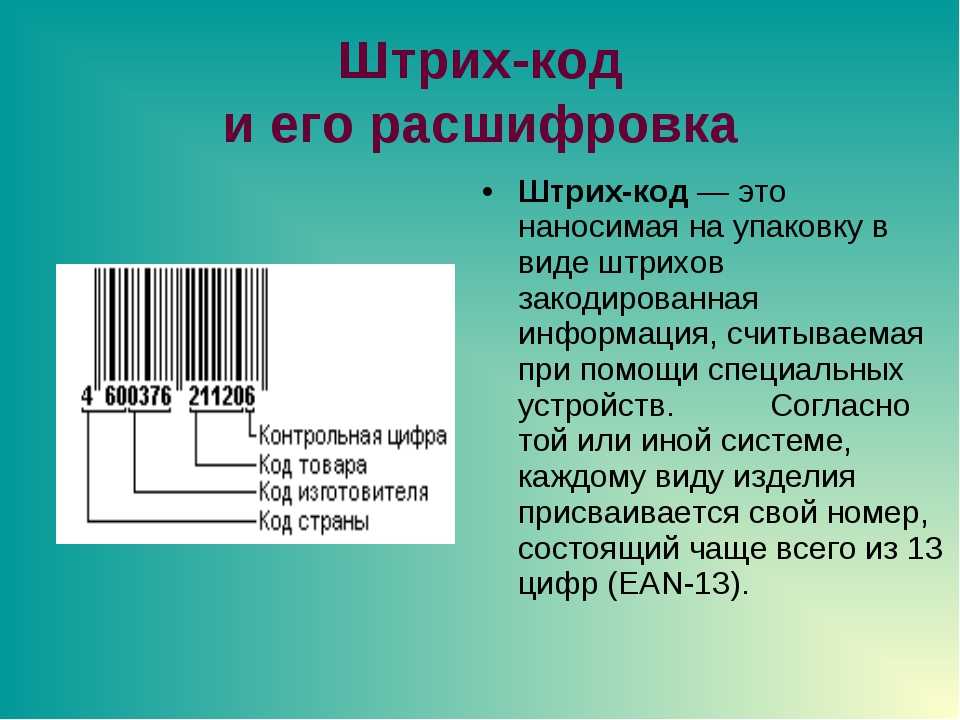

Общероссийский классификатор единиц измерения (или ОКЕИ) — федеральный классификатор, который содержит список регламентированных единиц измерений и их коды. Классификатор требуется для правильного заполнение первичной документации. Например, накладной ТОРГ — 12, счета-фактуры.

В первую очередь следует сказать, что в акте фиксируется факт того, что все необходимые услуги были выполнены в срок и в надлежащем качестве. Также он подтверждает, что у заказчика отсутствуют претензии к исполнителю (список всех предоставленных услуг вносится в специальную таблицу, содержащуюся в документе).

С этим согласны и суды — услуги могут не иметь единицы измерения (а также количественного объема и цены единицы измерения): постановления Арбитражного суда Северо-Кавказского округа от 18.03.2023 № Ф08-1159/2023, Арбитражного суда Поволжского округа от 22.08.2014 № А12-24764/2013.

Разъяснено, что согласно Правилам заполнения счета-фактуры (утв. Постановлением Правительства РФ от 26.12.2011 N 1137) графы 2 и 2а заполняются при возможности указания единицы измерения. В случае отсутствия показателя ставится прочерк. Таким образом, при оказании услуг по предоставлению имущества в лизинг в указанных графах проставляются прочерки. Согласно пп. «б» п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (утв.

Некоторые виды услуг не предполагают возможности их детального описания в документах. К таким услугам могут относиться, в частности, услуги по управлению организацией. Девятый Арбитражный апелляционный суд в постановлении от23.09.14 №А40-14093/2013 указал на невозможность детального описания состава оказанных управляющим услуг в актах оказанных услуг и отчетах управляющего. Это объясняется спецификой деятельности единоличного исполнительного органа. Управляющему передается весь объем полномочий единоличного исполнительного органа, ему нельзя передать лишь их часть, поэтому и плата ему полагается за руководство всей текущей деятельностью без привязки к какому-то определенному объему выполненных полномочий. Аналогичную позицию применительно к услугам управляющего занимают и иные суды (постановления федеральных арбитражных судов Западно-Сибирского от12.05.14 №А81-2271/2013, от11.05.10 №А70-9307/2009, Восточно-Сибирского от28.03.11 №А78-5740/2010, Поволжского от23.04.09 №А55-9765/2008 округов).

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

В некоторых случаях детализировать оказанные услуги можно в документах, которые составляются в одностороннем порядке заказчиком. Это возможно в случаях, когда услуги по своему характеру не могут быть обличены в материальную форму, при этом заказчик и исполнитель находятся на большом удалении друг от друга, что затрудняет личную коммуникацию. Так, в одном из дел Федеральный арбитражный суд Северо-Кавказского округа (постановление от11.08.09 №А32-10964/2008) признал, что факт оказания консультационных услуг по телефону может подтверждаться распечатками (стенограммами) телефонных переговоров.

Судебная практика относительно описания услуг не всегда складывается в пользу компаний. Суды поддерживают налоговиков и требуют детального описания

Если не принять во внимание эти доводы, есть риск потерять часть расходов (налогоплательщик не сможет уменьшить облагаемую базу на такие затраты)

В другом деле суд принял в качестве доказательств использования ноу-хау иностранного контрагента в области производства пива, которое передавалось посредством интернета, скриншоты и внутренние акты доступа (постановление Федерального арбитражного суда Уральского округа от25.08.10 №А47-7911/2009). Скриншоты могут использоваться и для доказательства оказания услуг по размещению рекламы в интернете (постановление Федерального арбитражного суда Северо-Западного округа от20.11.13 №А56-78283/2012).

Мне нравитсяНе нравится

12 Авг 2021

uristpolik

125

Обновления классификатора ОКЕИ

Список последних обновлений классификатора представлен в таблице ниже. Подробный отчёт по изменениям каждой позиции классификатора представлен на странице История изменений позиций классификатора, в том числе по разделам:

- История изменений позиций раздела I «МЕЖДУНАРОДНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ, ВКЛЮЧЕННЫЕ В ОКЕИ»

- История изменений позиций раздела II «НАЦИОНАЛЬНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ, ВКЛЮЧЕННЫЕ В ОКЕИ»

- История изменений позиций раздела III «НАЦИОНАЛЬНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ (ЧЕТЫРЕХЗНАЧНЫЕ), ВКЛЮЧЕННЫЕ В ОКЕИ»

| Номер изменения | Дата утверждения | Дата введения в действие | |

|---|---|---|---|

| Изменение 1/97 ОКЕИ | 13.01.1997 | ||

| Изменение 2/98 ОКЕИ | 30.09.1998 | ||

| Изменение 3/98 ОКЕИ | 22.10.1998 | ||

| Изменение 4/99 ОКЕИ | 24.09.99 | 01.01.2000 | |

| Изменение 5/99 ОКЕИ | 16.11.1999 | ||

| Изменение 6/2000 ОКЕИ | 24.03.2000 | ||

| Изменение 7/2000 ОКЕИ | 07.06.2000 | ||

| Изменение 8/2013 ОКЕИ | 26.09.2013 | 01.01.2014 | |

| Изменение 9/2014 ОКЕИ | 28.03.2014 | 01.07.2014 | |

| Изменение 10/2016 ОКЕИ | 26.08.2016 | 01.11.2016 | |

| Изменение 11/2017 ОКЕИ | 16.06.2017 | 01.08.2017 | |

| Изменение 12/2017 ОКЕИ | 13.10.2017 | 01.12.2017 | |

| Поправка 1/2018 ОКЕИ | |||

| Изменение 13/2018 ОКЕИ | 01.06.2018 | 01.07.2018 | |

| Изменение 14/2020 ОКЕИ | 22.05.2020 | 01.07.2020 | |

| Изменение 15/2020 ОКЕИ | 23.06.2020 | 01.07.2020 | |

| Изменение 16/2020 ОКЕИ | 11.11.2020 | 01.12.2020 | |

| Изменение 17/2021 ОКЕИ | 10.06.2021 | 01.07.2021 | |

| Изменение 18/2021 ОКЕИ | 07.12.2021 | 01.01.2022 | |

| Изменение 19/2021 ОКЕИ | 23.12.2021 | 01.02.2022 | |

| Изменение 20/2022 ОКЕИ | 01.03.2022 | 01.04.2022 | |

| Изменение 21/2022 ОКЕИ | 26.07.2022 | 01.09.2022 |

Акты выполненных работ формы С-2а

Акт формы С-2а применяется для оформления работ по текущему ремонту (формируется на основании локальной сметы согласно Инструкции № 514), а также при выполнении дополнительных работ.

Справочно:

Дополнительные работы — это работы, не предусмотренные проектной документацией, необходимость выполнения которых возникла в ходе строительства и оплата которых осуществляется заказчиком за счет резерва средств на непредвиденные работы и затраты. Недостатки в сметной документации, выявленные в процессе строительства объекта, к дополнительным работам не относятся.

По аналогии с актами формы С-2б, генеральным подрядчиком заказчику представляется единый акт формы С-2а на работы, выполненные собственными силами, и на работы, выполненные субподрядчиками. Если цена работ субподрядчика, равна их цене, определенной по договору, заключенному между заказчиком и генеральным подрядчиком, то последний может предъявлять заказчику отдельные акты формы С-2а на работы, выполненные собственными силами и силами субподрядчиков. При этом все работы предъявляются заказчику от имени генерального подрядчика, а в акте формы С-2а на работы, выполненные субподрядчиком, в строке «Субподрядчик” делается запись: «работы выполнены субподрядчиком «Наименование Субподрядчика»».

Согласно Инструкции № 29 акты форм С-2б, С-2в визируются представителем тех. надзора заказчика в части подтверждения количества принятых работ. В отношении подобного визирования тех. надзором актов форм С-2, С-2а аналогичные нормы отсутствуют

Важно иметь ввиду, что согласно Постановлению № 2245 в случае формирования неизменной цены на строительство объекта и применения формы С-2б заказчик не вправе требовать от подрядчика дополнительного предоставления актов формы С-2а. Закрепление подобных требований в договоре строительного подряда является нарушением норм законодательства!

Единицы измерения при оказании услуг

Вопрос от читательницы Клерк Ру Нины (г. Москва).

Какие единицы измерения необходимо выбрать при оказании услуг или выполнении работ. В НК написано – указать единицы – если это возможно. Каждая фирма выбирает по-разному – шт., услуга, прочерк. В Едином классификационном справочнике в экономическом разделе есть “ЕДИНИЦА”, которая имеет свой код. Посоветуйте – как правильно заполнять документы, особенно счета/фактуры. Судебные разбирательства только по поводу претензий налоговых при проставлении прочерков в графе 2, 3, 4. Некоторые Покупатели требуют ставить только прочерки.

При заполнении счет-фактуры надо пользоваться постановлением No.914 от 02.12.2000 и ст. 169 НК РФ. Подпунктами 5 и 6 п. 5 ст. 169 Кодекса предусмотрено, что единица измерения, количество (объем) оказанных услуг указываются в счете-фактуре при возможности их указания. В связи с этим в случае, если при оказании услуг финансовой аренды имущества невозможно определить указанные показатели, то в соответствующих графах счета-фактуры проставляются прочерки с изменениями. Есть письмо МИНФИНА от 20.03.09 No. 03-07-09/10.

Согласно пп. 5 п. 5 ст. 169 Налогового кодекса Российской Федерации (далее – Кодекс) и Приложению 1 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденным Постановлением Правительства Российской Федерации от 02.12.2000 N 914, при оказании услуг финансовой аренды имущества в выставляемой счете-фактуре в графе 1 “Наименование товара (описание выполненных работ, оказанных услуг), имущественного права” следует указывать описание оказанных услуг.

При оказании услуг некоторые из строк и граф счета-фактуры не могут быть заполнены по причине отсутствия необходимой информации. В таких случаях в незаполненных строках и графах также ставятся прочерки. В частности, при оказании услуг, когда отсутствуют понятия “грузоотправитель” и “грузополучатель”, в соответствующих строках ставятся прочерки. Единица измерения указывается при возможности ее указания.

Получить персональную консультацию Елизаветы Сейтбековой по бухгалтерскому учету и налогообложению в режиме онлайн очень просто – нужно заполнить специальную форму. Ежедневно будут выбираться три – пять наиболее интересных вопросов, ответы на которые вы сможете прочесть в консультациях специалиста.

Код единица измерения транспортная услуга

ЛИСТ LEF 626 Сто листов 100 л. — 100 ЛИСТ CLF 630 Тысяча стандартных условных кирпичей тыс станд. усл. кирп — ТЫС СТАНД УСЛ КИРП MBE 641 Дюжина (12 шт.) дюжина Doz; 12 ДЮЖИНА DZN 657 Изделие изд — ИЗД NAR 683 Сто ящиков 100 ящ. Hbx 100 ЯЩ HBX 704 Набор набор — НАБОР SET 715 Пара (2 шт.) пар pr; 2 ПАР NPR 730 Два десятка 20 20 2 ДЕС SCO 732 Десять пар 10 пар — ДЕС ПАР TPR 733 Дюжина пар дюжина пар — ДЮЖИНА ПАР DPR 734 Посылка посыл — ПОСЫЛ NPL 735 Часть часть — ЧАСТЬ NPT 736 Рулон рул — РУЛ NPL 737 Дюжина рулонов дюжина рул — ДЮЖИНА РУЛ DRL 740 Дюжина штук дюжина шт — ДЮЖИНА ШТ DPC 745 Элемент элем CI ЭЛЕМ NCL 778 Упаковка упак — УПАК NMP 780 Дюжина упаковок дюжина упак — ДЮЖИНА УПАК DZP 781 Сто упаковок 100 упак — 100 УПАК CNP 796 Штука шт pc; 1 ШТ PCE; NMB 797 Сто штук 100 шт 100 100 ШТ CEN 798 Тысяча штук тыс.

ПАСС.ПОТОК 449 Тонно-километр т.км Т.КМ 450 Тысяча тонно-километров 10³ т.км ТЫС Т.КМ 451 Миллион тонно-километров 106 т. км МЛН Т.КМ 479 Тысяча наборов 10³ набор ТЫС НАБОР 510 Грамм на киловатт-час г/кВт.ч Г/КВТ.Ч 511 Килограмм на гигакалорию кг/Гкал КГ/ГИГАКАЛ 512 Тонно-номер т.ном Т.НОМ 513 Автотонна авто т АВТО Т 514 Тонна тяги т.тяги Т ТЯГИ 515 Дедвейт-тонна дедвейт.т ДЕДВЕЙТ.Т 516 Тонно-танид т.танид Т.ТАНИД 521 Человек на квадратный метр чел/м2 ЧЕЛ/М2 522 Человек на квадратный километр чел/км2 ЧЕЛ/КМ2 534 Тонна в час т/ч Т/Ч 535 Тонна в сутки т/сут Т/СУТ 536 Тонна в смену т/смен Т/СМЕН 537 Тысяча тонн в сезон 10³ т/сез ТЫС Т/СЕЗ 538 Тысяча тонн в год 10³ т/год ТЫС Т/ГОД 539 Человеко-час чел.ч ЧЕЛ.Ч 540 Человеко-день чел.дн ЧЕЛ.ДН 541 Тысяча человеко-дней 10³ чел.дн ТЫС ЧЕЛ.ДН 542 Тысяча человеко-часов 10³ чел.ч ТЫС ЧЕЛ.Ч 543 Тысяча условных банок в смену 10³ усл.

Единица измерения услуг

«Существенным условием договора оказания услуг является только предмет. Однако в отраслевых нормативных актах могут быть предусмотрены и иные существенные условия. Кроме того, если стороны недостаточно четко согласуют условия, которые не относятся к существенным, это тоже может повлечь значительные убытки для заказчика.*

Заказчику нужно следить за тем, чтобы договор содержал не общие фразы, касающиеся оказываемых услуг, а конкретные действия, которые должен будет совершить исполнитель (например, оказание консультационных услуг может включать в себя: изучение заданной заказчиком проблемы и составление письменного заключения, ответы на вопросы заказчика в согласованной сторонами области и т. п.). Их перечень можно привести в самом договоре либо в приложении к нему».