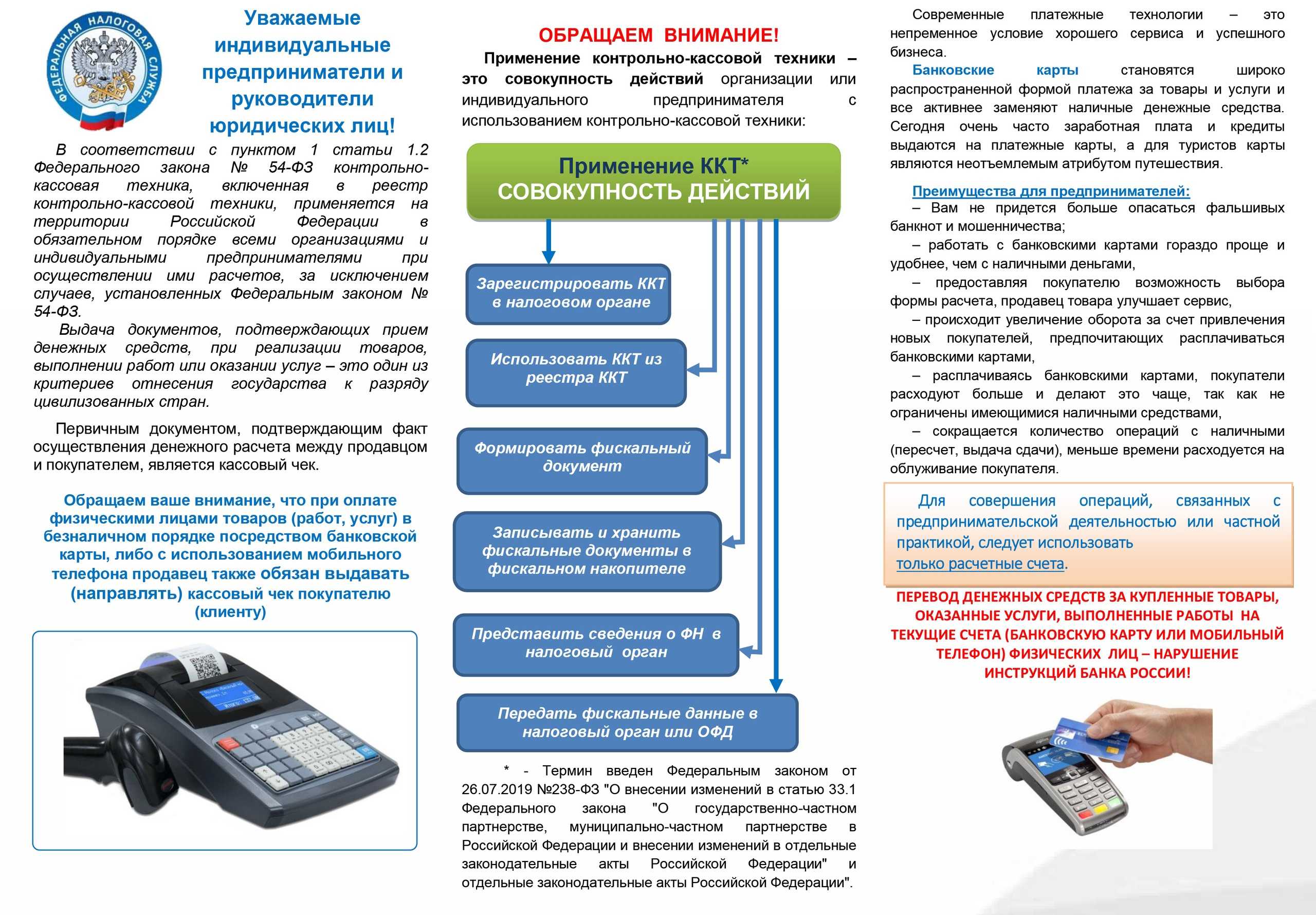

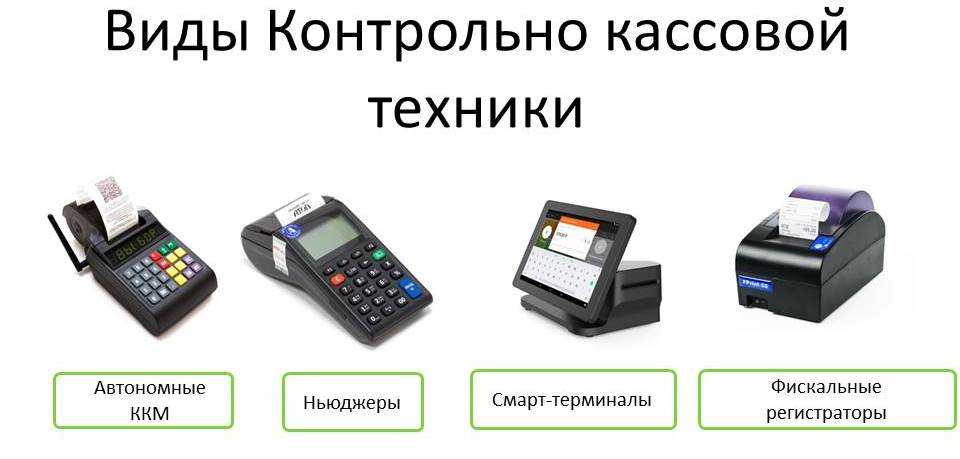

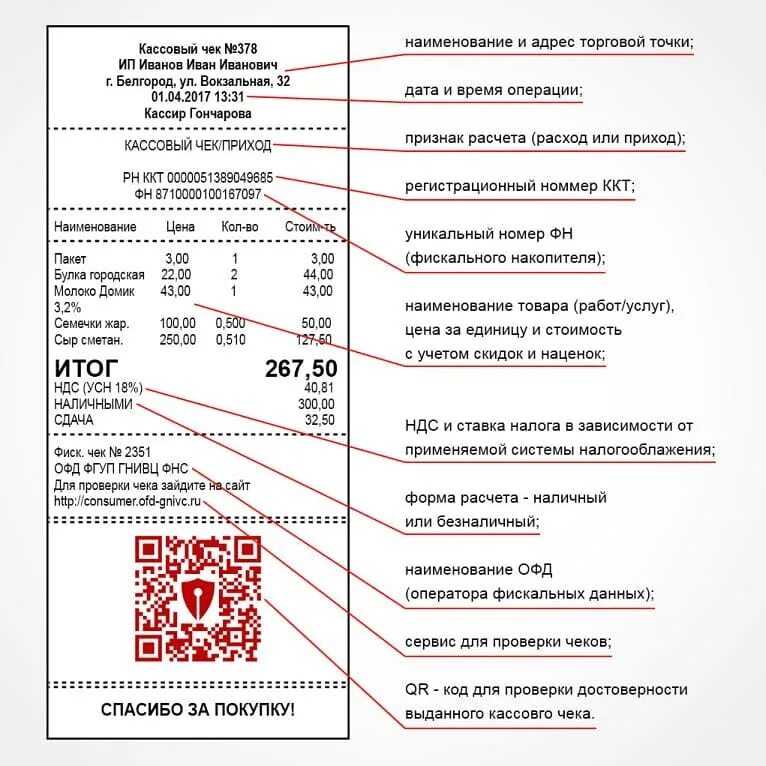

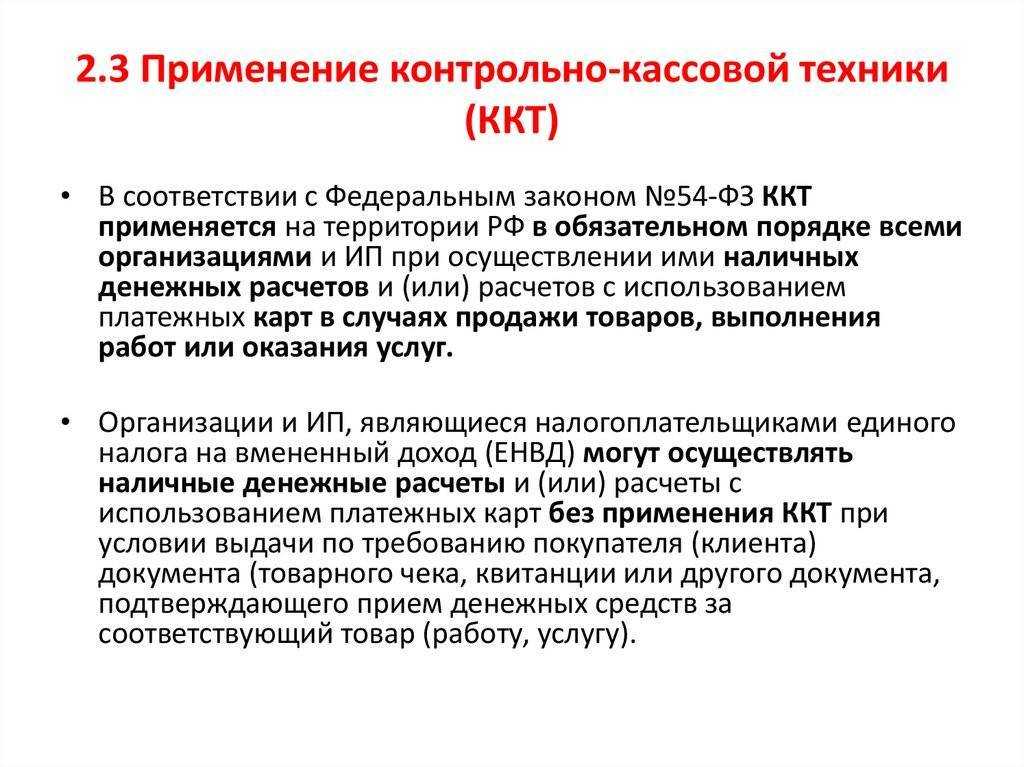

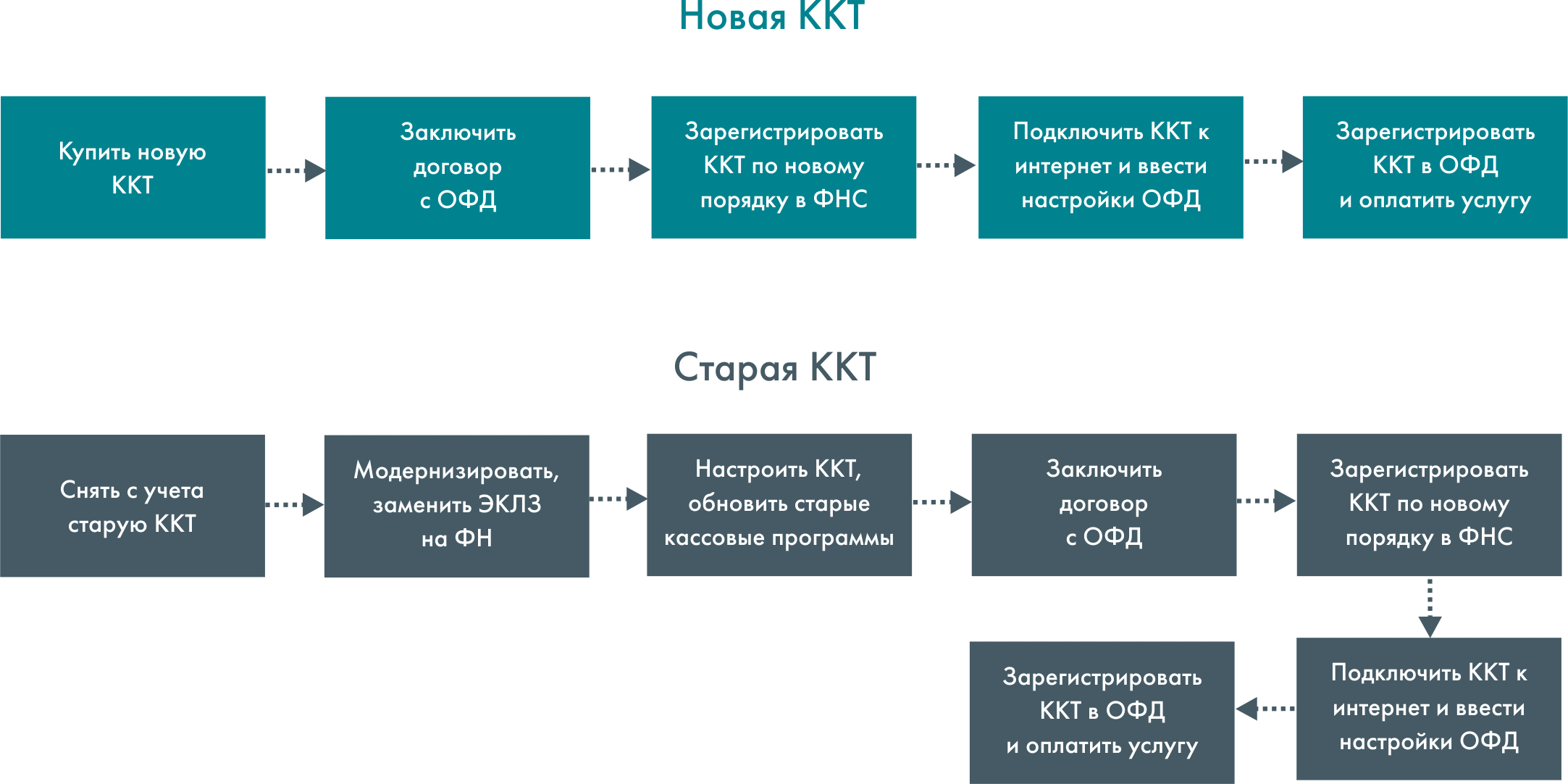

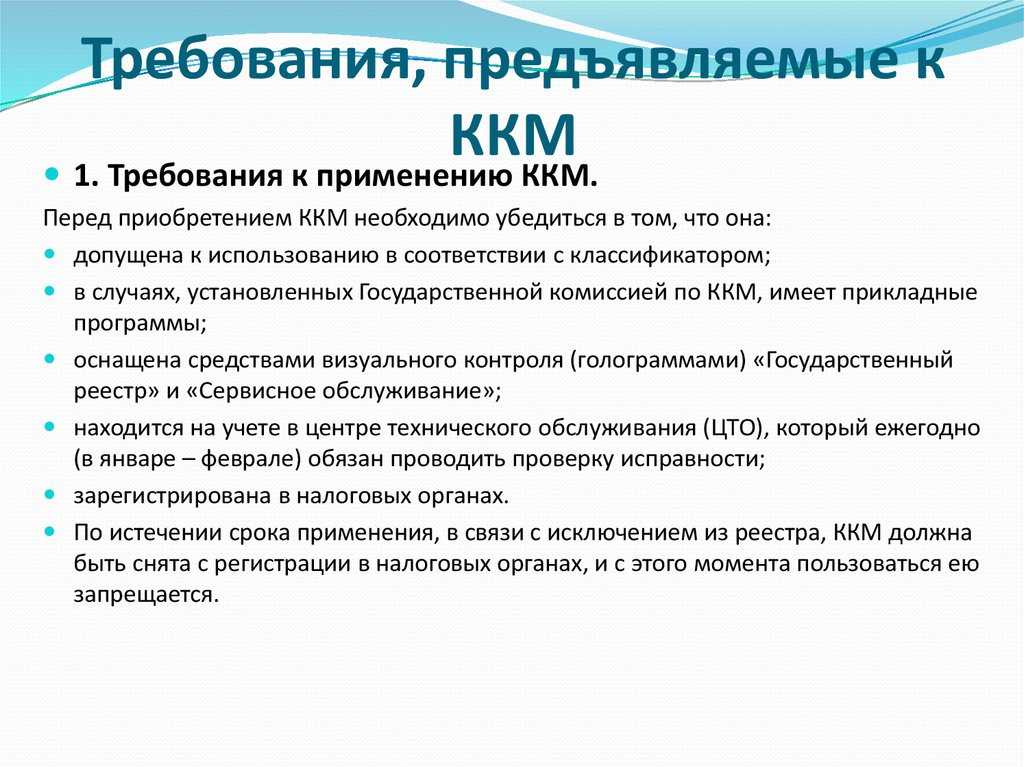

ККТ и ЖКХ: кто по-прежнему может не применять ККТ?

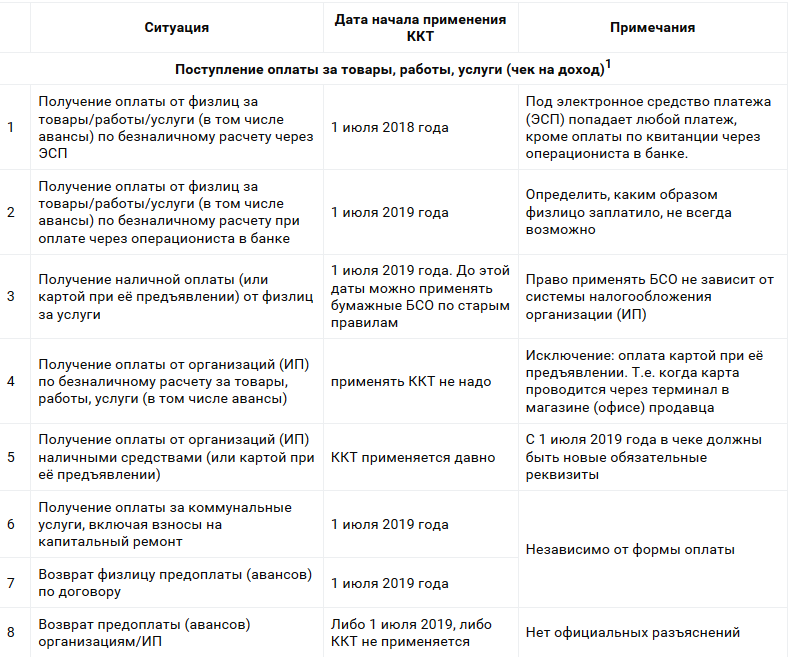

Отсрочка применения ККТ в случае осуществления расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, а также при зачете и возврате сумм предварительной оплаты или авансов, действовавшая до 01.07.2019, закончилась. Однако законодатели разрешили не применять ККТ на бессрочной основе ТСН (включая ТСЖ, садоводческие и огороднические некоммерческие товарищества), ЖК, ЖСК и иным специализированным потребительским кооперативам:

– при осуществлении расчетов за оказание услуг членам таких товариществ и кооперативов в рамках уставной деятельности. Соответственно, для осуществления расчетов за оказанные услуги с лицами, не являющимися членами товариществ и кооперативов, ККТ понадобится;– при приеме платы за жилое помещение и коммунальные услуги

При этом неважно, поступает платеж от члена товарищества (кооператива) или лица, не являющегося его членом

Напомним, плата за жилое помещение и коммунальные услуги для собственника помещения в МКД включает в себя (ч. 2 ):

– плату за содержание жилого помещения, в том числе плату за услуги, работы по управлению домом, содержание и текущий ремонт общего имущества в нем, коммунальные ресурсы, потребляемые при использовании и содержании общего имущества;– взнос на капитальный ремонт;– плату за коммунальные услуги.

ККТ и ЖКХ.

ФНС проинформировала, что в целях применения Федерального закона № 54-ФЗ под категорией «коммунальные услуги» следует понимать широкий спектр услуг, оказываемых в сфере ЖКХ: водо-, тепло-, газоснабжение, водоотведение, снабжение электрической энергией, вывоз ТБО и др. (см. Письмо от 21.06.2019 № ЕД-4-20/12093@).

Указанное послабление не распространяется на расчеты наличными деньгами, а также на расчеты с предъявлением электронного средства платежа при условии непосредственного взаимодействия покупателя (клиента) с пользователем. Таким образом, ТСЖ, ЖК, ЖСК могут не применять ККТ при ЖКХ, если осуществляют обозначенные расчеты в безналичном порядке, за исключением расчетов с использованием ЭСП с его предъявлением непосредственно товариществу (кооперативу), вне зависимости от применяемой им системы налогообложения и от того, кто выступает в качестве плательщика (физическое лицо, ИП или организация).

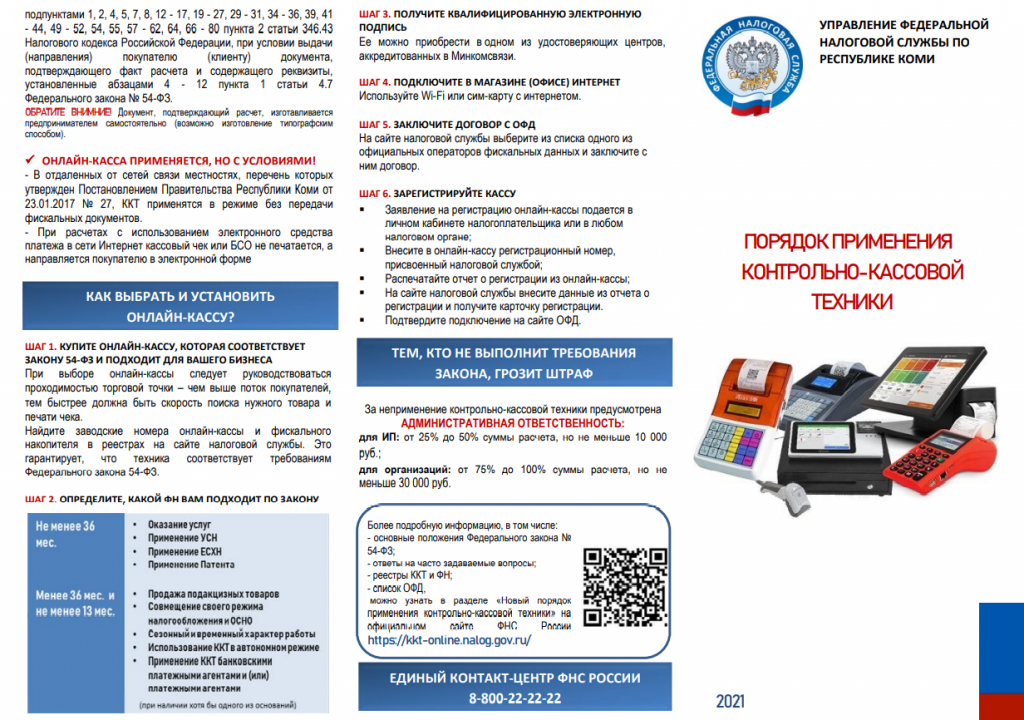

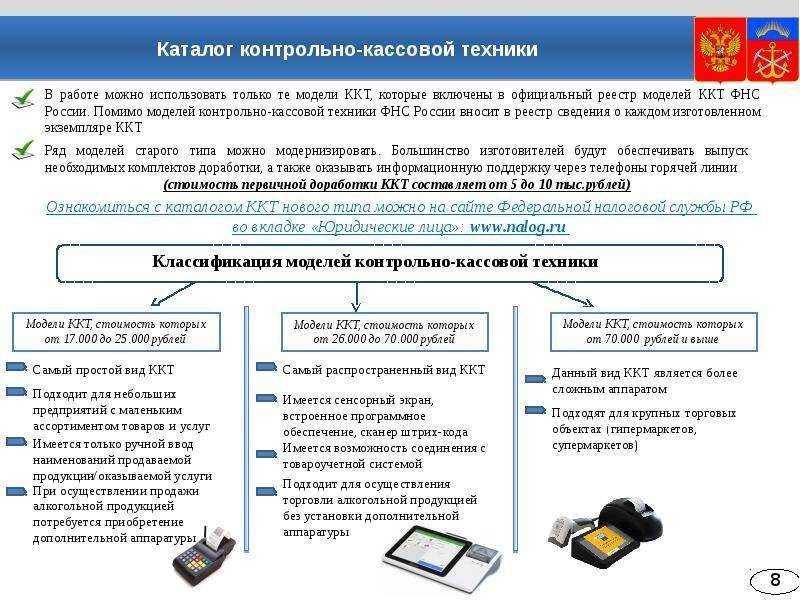

Какой вычет установлен для ИП при покупке онлайн-касс?

Сущность вычета, о котором идет речь — в возможности уменьшить исчисленный (подлежащий уплате) налог предпринимателя на сумму, соответствующую расходам на приобретение ККТ.

Правом на такую преференцию обладают:

- ИП, работающие на ЕНВД.

Они вправе, таким образом, уменьшить исчисленный платеж на расходы, которые имеют отношение к покупке онлайн-ККТ. Величина таких расходов, принимаемая к вычету — до 18 тыс. руб. на одну ККМ.

Указанная сумма примерно соответствует распространенной бюджетной модели ККМ автономного типа либо недорогому фискальному регистратору. Отметим, что в расходы по покупке ККТ входят покупка ПО и иных компонентов, необходимых для обеспечения функционирования аппарата. Прежде всего, конечно, фискального накопителя.

При этом, владельцу кассы нужно иметь в виду, что:

- ИП, работающие самостоятельно — без привлечения работников, должны для получения налоговой преференции зарегистрировать ККТ у налоговиков до июля 2019 года;

- ИП с работниками — до июля 2018 года.

Если ИП работает самостоятельно, то он сможет зачесть расходы в вычет в 2018 или 2019 году за тот квартал, в котором куплена касса либо за более поздний налоговый период. А если у ИП есть работники, то вычет он сможет применить только в 2018 году. Аналогично — за квартал покупки ККТ либо за более поздний налоговый период.

Для того, чтобы применить вычет при покупке онлайн-кассы для ИП на ЕНВД, потребуется сдать в ФНС декларацию, которая будет заполнена в определенной последовательности. Поскольку она квартальная, то в расчет берутся расходы, совершенные в любом из месяцев квартала.

- ИП, работающие на ПСН.

В целом, в отношении таких предпринимателей правила применения установлены аналогичные те, что действуют при ЕНВД. Правда, в данном случае речь идет об уплате патента за установленный период времени, а не налога за квартал.

Есть ряд иных нюансов, на которые плательщику ПСН, рассчитывающему на вычет, полезно обратить внимание. Во-первых, если ИП на ПСН имеет работников, то он должен ориентироваться на виды бизнеса, отраженные в подпунктах 45-48 п

2 ст. 346.43 НК РФ. Они довольно специфичны для ИП на патенте

Во-первых, если ИП на ПСН имеет работников, то он должен ориентироваться на виды бизнеса, отраженные в подпунктах 45-48 п. 2 ст. 346.43 НК РФ. Они довольно специфичны для ИП на патенте.

Во-вторых, если ИП на ПСН имеет работников, то он сможет применить вычет за периоды пользования патентом, которые начинаются в 2018 году и заканчиваются после осуществления регистрации ККТ в ФНС, а если сотрудников не имеет — за периоды, что начинаются в 2018 или 2019 годах и заканчиваются по факту регистрации ККТ.

Кроме того, ИП на ПСН следует иметь в виду, что при превышении доступной суммы вычета (которая, как и при ЕНВД, составляет 18 тыс. рублей за 1 ККМ) стоимости одного патента образующийся остаток может быть задействован для вычета по какому-либо другому патенту.

Для того, чтобы оформить вычет ИП на ПСН направляет в ФНС заявление по установленной форме. При этом, он вправе направить уведомление и в свободной форме — но рекомендуется первый вариант во избежание вопросов со стороны налоговиков.

Отметим, что вычет при покупке онлайн-кассы для ИП на патенте в общем случае будет представлять собой возвращаемую из бюджета сумму налога. Предполагается, что заниматься деятельности по ПСН предприниматель будет, уже оплатив патент. Скорее всего — до покупки ККМ. Возврат денежных средств из бюджета осуществляется в соответствии с отдельными нормами Налогового Кодекса.

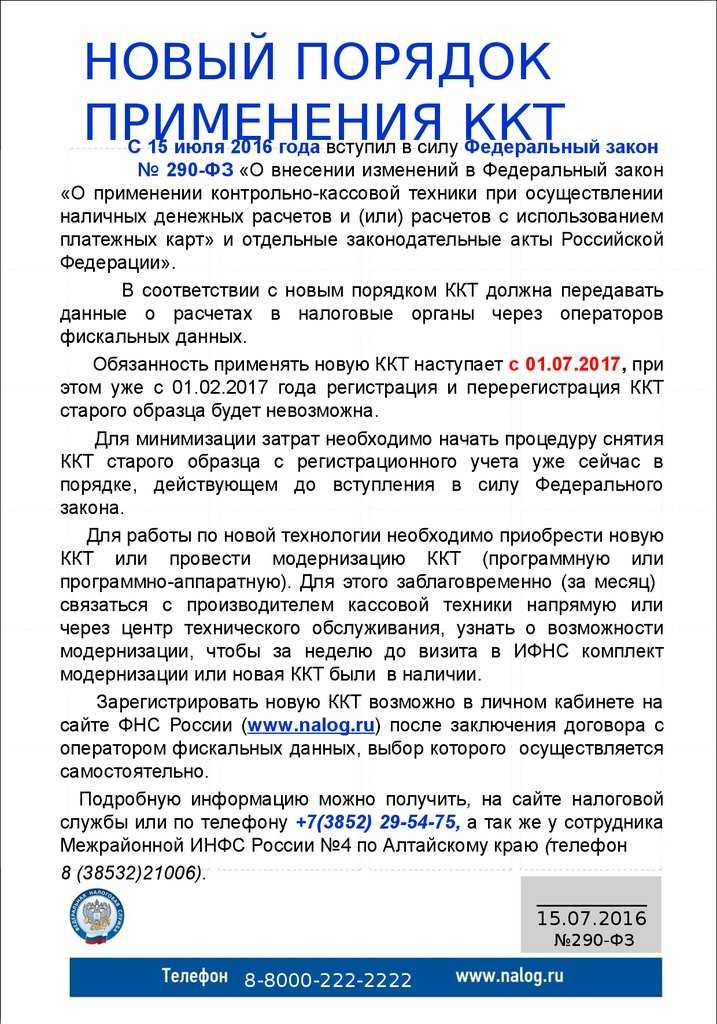

Отметим, что нормативная база по применению ККТ довольно регулярно претерпевает изменения. Могут появляться совершенно новые правила онлайн-касс. При этом, сведения о нововведениях в части регулирования тех правоотношений, в рамках магазины ведут расчеты с покупателями, становятся известными публике уже тогда, когда такие нововведения обсуждаются на уровне законопроектов.

Рассмотрим примеры таких нововведений — пока что не утвержденных официально, но находящихся на пути к утверждению властями.

Какие плюсы и минусы арендованной кассы?

| Аргументы «за» | Аргументы «против» |

|---|---|

|

|

Оплата через системы дистанционного банковского обслуживания

Системы дистанционного банковского обслуживания (“Клиент-банк”, “Интернет-банкинг”, “Мобильный банкинг”), позволяющие составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств, являются электронными средствами платежа (п. 4 письма Банка России от 06.03.2012 № 08-17/950). При использовании системы дистанционного банковского обслуживания перевод денежных средств осуществляется банком по распоряжениям клиента в электронном виде (п. 1.9 Положения № 383-П).

Такие сервисы, в силу п. 19 ст. 3 Закона № 161-ФЗ, признаются электронными средствами платежа, расчеты при помощи которых производятся в сети Интернет. Следовательно, при такой форме оплаты товаров организация-арендодатель, на основании п. 5 ст. 1.2 Закона № 54-ФЗ, обязана применять ККТ на общих основаниях.

Аналогичное мнение неоднократно высказывали уполномоченные органы (смотрите, например, письма Минфина России от 21.04.2017 № 03-01-15/24312, от 16.03.2017 № 03-01-15/15261, от 16.03.2017 № 03-01-15/15260, от 25.01.2017 № 03-01-15/3480).

Ответ подготовил: Завьялов Кирилл, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСАКонтроль качества ответа: Золотых Максим, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

Какие документы проверить при аренде квартиры

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

-

Лизинг – для включения схемы учета лизинга;

-

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Арендатор заключил с арендодателем договор аренды офиса на 2 года: с 31.08.2022 по 31.08.2024. Арендная плата составляет 120 тыс. руб. в месяц (в т.ч. НДС 20%). Общая сумма договора составляет 2 880 тыс. руб. (120 тыс. руб. х 24 мес.) в т.ч. НДС 480 тыс. руб. Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

Поскольку арендатор не вправе применять упрощенные способы учета, ему потребуется вести учет аренды по сложной схеме с применением дисконтирования. Напомним, что учет сложной аренды поддерживается во всех версиях программы, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей – только в «1С:Бухгалтерии 8 КОРП».

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики отражаются по выбору организации:

-

ретроспективно – как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 49 ФСБУ 25/2018);

-

в упрощенном порядке. Для этого по каждому договору аренды на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно признать ППА и обязательство по аренде с отнесением разницы на нераспределенную прибыль (п. 50 ФСБУ 25/2018).

-

Кроме того, в стандарте предусмотрены дополнительные упрощения, связанные с переходом на ФСБУ 25/2018:

-

можно не применять ФСБУ 25/2018 по договорам аренды, которые заканчиваются до конца года, начиная с отчетности за который применяется стандарт (п. 51 ФСБУ 25/2018);

-

организация с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только в отношении договоров аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Начиная с версии 3.0.93 во всех вариантах поставки «1С:Бухгалтерии 8» поддерживается упрощенный порядок перехода на ФСБУ 25/2018.

Изменим условия Примера 1.

Оплата наличными в отделениях банков

В случае, когда перевод денежных средств осуществляется кредитной организацией без открытия банковских счетов посредством приема наличных денежных средств, распоряжения плательщика – физического лица и зачисления денежных средств на банковский счет получателя средств (п. 1.4 Положения № 383-П), получатель средств (организация или индивидуальный предприниматель, реализующие товары, выполняющие работы, оказывающие услуги) не осуществляет приема денежных средств с использованием наличных средств платежа.

Не происходит в таком случае и приема денежных средств с использованием электронных средств платежа, поскольку при внесении наличных в кассу банка непосредственно покупатель и продавец не взаимодействуют, а информационно-коммуникационные технологии, электронные носители информации, в том числе платежные карты, а также иные технические устройства, обеспечивающие возможность их дистанционного взаимодействия, не применяются.

Таким образом, в случае, когда физическое лицо – арендатор производит перечисление арендной платы через кассу банка, у организации-арендодателя, по нашему мнению, не возникает обязанности по применению ККТ.

Вместе с тем в письме Минфина России от 28.04.2017 № 03-01-15/26324 делается вывод, что Законом № 54-ФЗ не предусмотрено особых условий (исключений) в отношении применения ККТ для пользователя (продавца) при оплате покупателем товара посредством платежного поручения через кредитную организацию. С данным выводом соглашается и налоговое ведомство (письмо ФНС России от 06.07.2017 № ЕД-3-20/4592@).

В этой связи мы не исключаем возможности возникновения споров с контролирующими органами в случае неприменения в подобной ситуации ККТ.

Прекращение арендных правоотношений

Обратная ситуация наблюдается в случаях, когда арендаторам пытаются «навязать» продление арендных правоотношений при прекращении использования ранее арендованного имущества.

Основанием для подобного «продления» договоров и взыскания арендной платы в этих случаях выступает отсутствие актов возврата (передачи) арендованного имущества, которые якобы в обязательном порядке должны оформляться после прекращения срока договоров.

Причем многие арбитражные суды встают именно на сторону арендодателей, взыскивая с арендаторов плату по сути за не используемое ими имущество.

По мнению судов, если арендатор не представляет акт возврата имущества арендодателю, составление которого требуется по условиям договора, то арендованная вещь остается в распоряжении арендатора. Ею продолжают пользоваться и, следовательно, должны вносить соответствующую арендную плату.

Сам же факт освобождения арендатором помещений без расторжения договора и без возврата арендодателю имущества по акту приема-передачи не может служить основанием для освобождения от внесения арендной платы.

ВС РФ признал подобную практику противоречащей нормам ГК РФ (определение ВС РФ № 310-ЭС19-26908).

Суд пояснил, что отсутствие актов приема-передачи не является безусловным доказательством того, что арендатор продолжает пользоваться имуществом после прекращения срока действия договора. Не свидетельствует отсутствие этих актов и о возобновлении договоров аренды на неопределенный срок.

Дело в том, что п. 2 ст. 621 ГК РФ связывает возобновление прекратившего действие договора аренды исключительно с продолжением использования арендатором данного имущества, но не с фактом составления акта приема- передачи.

Стороны могут письменно и не составлять данный акт, попросту вернув имущество арендодателю по устной договоренности. Однако это не является основанием для взыскания с арендатора платы за неиспользуемое имущество.

- Проверяйте оригинальные документы.

- Запросите копии, заверенные арендодателем или нотариально.

- Если есть сомнения относительно документов, технического и противопожарного состояния помещения, обратитесь к специалистам.

- Запросите список документов, необходимых с вашей стороны, у собственника или представителя БЦ и подготовьте их заранее.

- Внимательно проверяйте договор аренды.

Если есть необходимость арендовать торговое помещение, помещение стрит-ритейл или офис в Москве, обратитесь в компанию Maxima Rent. Мы подберем для Вас наиболее оптимальный вариант в сжатые сроки, поможем провести переговоры с арендодателем, собрать пакет документов и проконсультируем по условиям договора аренды.

ККТ у управляющей компании и РСО при приеме платы за ЖКУ

На УК и РСО послабление не распространяется, поэтому с 01.07.2019 при приеме платы за жилое помещение и коммунальные услуги от физических лиц вне зависимости от способа расчета и применяемой системы налогообложения им нужно применять ККТ. Способ расчета определяет момент формирования кассового чека и порядок его передачи (направления) клиенту.

При поступлении платы за жилое помещение и коммунальные услуги от организации или индивидуального предпринимателя УК и РСО не применяют ККТ, если расчеты ведутся в безналичном порядке. Это правило не действует при осуществлении расчета с использованием ЭСП с его предъявлением (п. 9 ст. 2 Федерального закона № 54-ФЗ)

Обратите внимание: в норме не уточняется, что речь идет о предъявлении ЭСП при непосредственном взаимодействии покупателя (клиента) с пользователем

Поэтому если платеж со стороны организации или ИП осуществлен с использованием ЭСП с его предъявлением, то неважно, кто именно взаимодействовал с клиентом (УК, РСО либо банк, иное лицо). Подтверждение можно найти на официальном сайте ФНС, где в разделе «Часто задаваемые вопросы» представлен ответ на следующий вопрос

Подтверждение можно найти на официальном сайте ФНС, где в разделе «Часто задаваемые вопросы» представлен ответ на следующий вопрос.

ККТ. Управляющая компания.

|

Вопрос |

Ответ ФНС |

|

Необходимо ли применять ККТ при расчетах за товары наличными деньгами и в безналичном порядке (банковской картой) между организациями? |

Согласно п. 9 ст. 2 Федерального закона № 54-ФЗ ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением (например, банковской карты). Таким образом, все наличные расчеты и расчеты с помощью банковской карты (электронного средства платежа) между организациями и (или) ИП требуют обязательного применения ККТ |

Налоговики добавили: в рамках расчетов в сфере ЖКХ перерасчеты, производимые пользователем, в результате которых потребитель не вносит денежные средства, не требуют применения ККТ и оформления кассового чека (Письмо № ЕД-4-20/12093@).

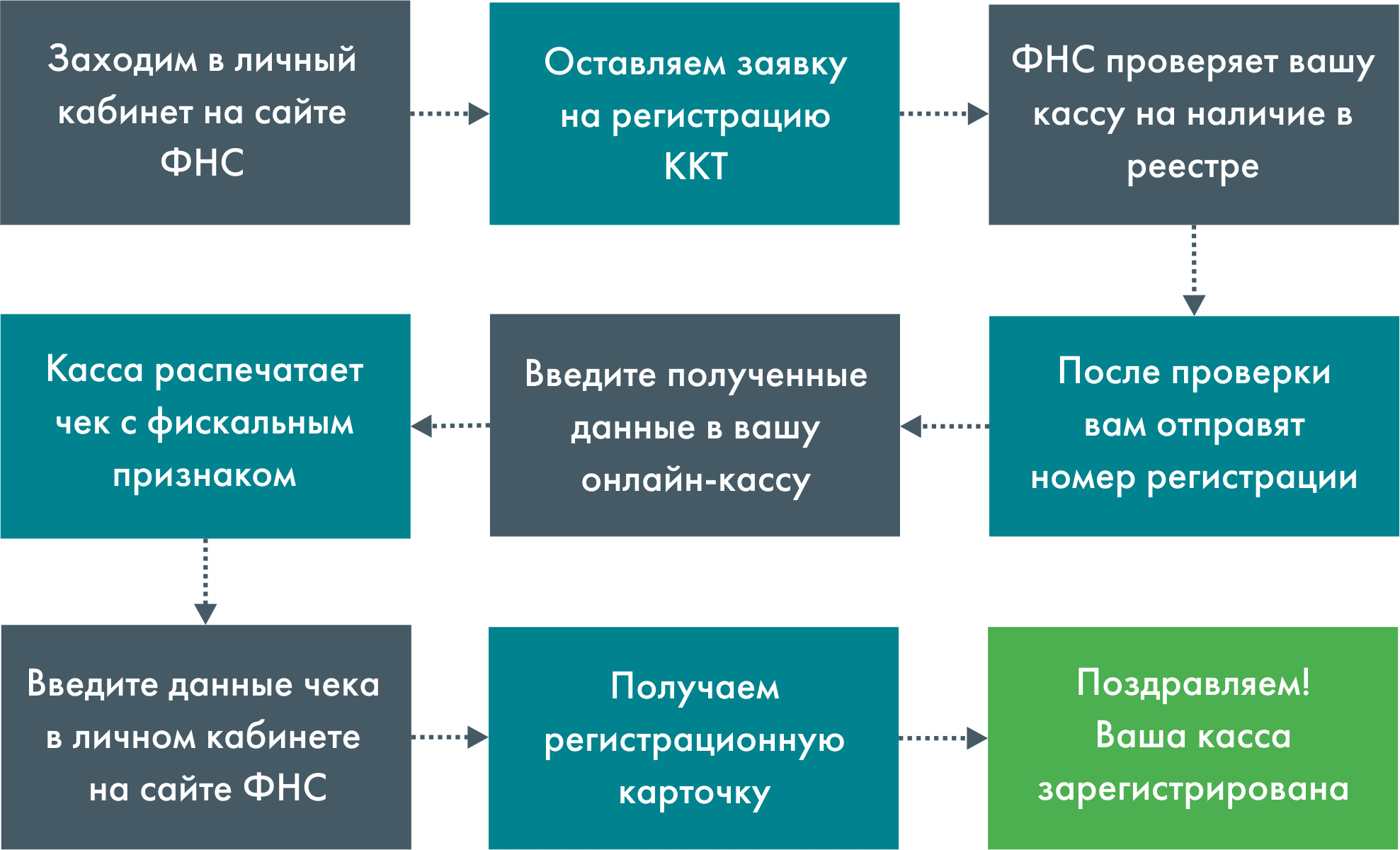

Как ИП и ООО принимать наличные от физлиц в соответствии с законом

Нюансы приема денег зависят от того, как именно вы планируете его осуществлять. Разберем варианты.

Прием наличной оплаты в торговой точке или офисе

Если вы будете брать наличные у покупателей «из рук в руки», нужно:

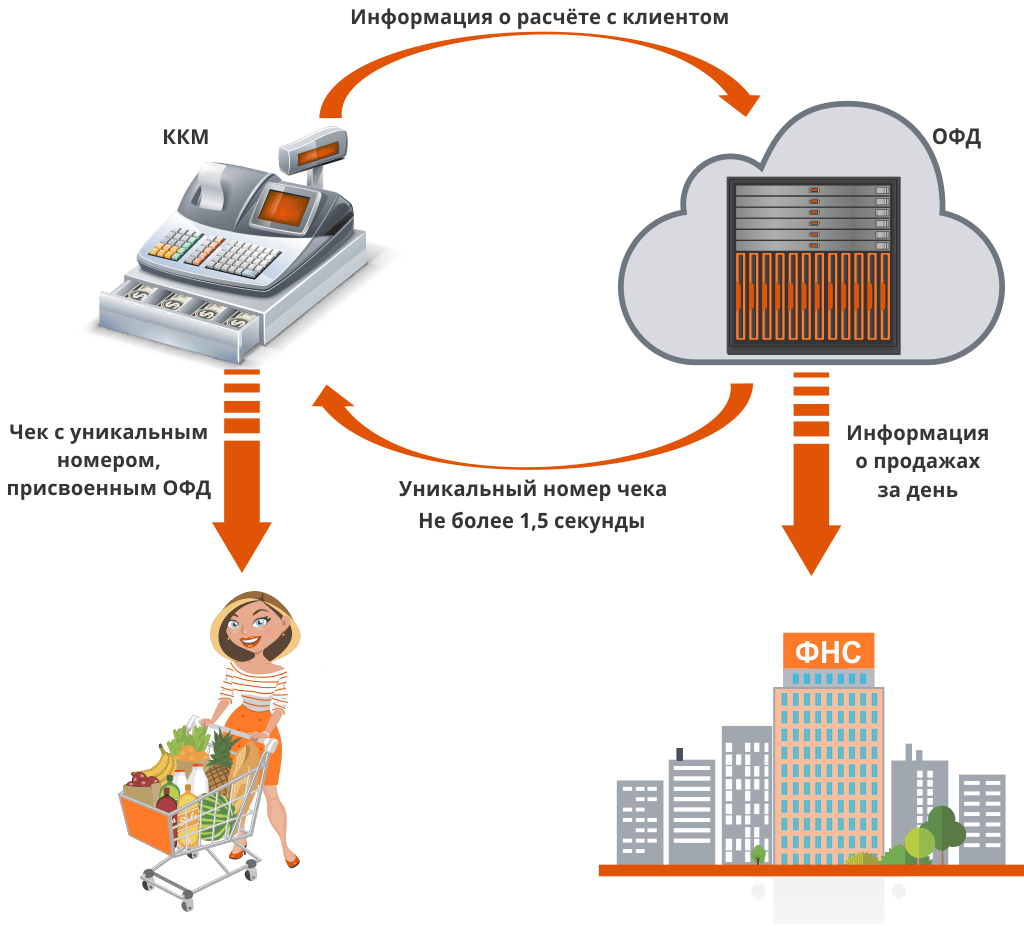

- Приобрести онлайн-кассу и фискальный накопитель.

- Выбрать оператора фискальных данных, который будет передавать информацию о сделках в налоговую, и заключить с ним договор.

- Поставить кассу на учет в ФНС. Можете сделать это онлайн, через личный кабинет, если есть квалифицированная электронная подпись.

- В течение одного дня после получения ответа от ФНС провести фискализацию кассы путем ввода регистрационного номера и других данных.

- Завершить процедуру постановки ККТ на учет, отправив в налоговую отчет о регистрации.

- Получить регистрационную карточку в бумажном или электронном формате.

- Выдавать чек каждому покупателю.

О том, как использовать онлайн-кассу, оформлять возвраты, обмены, действовать в случае отсутствия подключения к интернету и исправлять ошибки, читайте в нашей статье.

Прием наличной оплаты на карту

ФНС в своем письме от 20.06.2018 № ЕД-3-2/4043@ сообщает, что индивидуальный предприниматель может принять наличные от клиента-физлица на личную карту, но потом должен их снять и положить на расчетный счет. В то же время могут возникнуть сложности с банком, т. к. личный счет не предназначен для осуществления предпринимательской деятельности. Лучше открыть расчетный счет ИП и привязать к нему карту — деньги принадлежат вам и тратить их вы вправе на что угодно.

Юрлица принимать так деньги не могут. Карты, привязанные к их корпоративным счетам, предназначены только для оплаты расходов, связанных с деятельностью компании.

Прием наличной оплаты на расчетный счет

Схема простая — покупатель идет в кассу банка с квитанцией или платежным поручением и переводит деньги. С получением денег проблем нет, а вот с их выводом — могут возникнуть, особенно, если у вас юрлицо. Прочтите нашу статью, чтобы понять, кому на самом деле принадлежат деньги ИП и ООО, на что их можно тратить и как это делать, чтобы не заблокировали счет.

Прием наличной оплаты от физлиц: коротко о главном

- ИП и юрлица могут принимать наличные от физических лиц, соблюдая законодательные требования.

- Если в соответствии с законом №54-ФЗ вы обязаны использовать при расчетах онлайн-кассу, все платежи, включая наличные, нужно проводить через нее.

- ИП вправе принимать оплату за товары или услуги на личную карту. Юрлица так делать не могут, потому что корпоративные карты предназначены только для оплаты расходов, связанных с деятельностью компании.

- Клиентам нужно выдавать либо чеки ККТ (если применяете ее), либо бланки строгой отчетности (если имеете право не применять).

- При оплате наличными на месте подтверждающий документ выдаете сразу.

- Если заказчик перечислил деньги на счет — отправляете в электронном виде не позднее рабочего дня, который следует за днем поступления средств, и до того, как передали товар либо начали оказывать услугу или выполнять работы. Можете также вложить чек в посылку с заказом или вручить клиенту лично при первой встрече.

- Наличные можно оставить в кассе (юрлицам нужно следить за соблюдением лимита на остаток) или зачислить на расчетный счет через кассу или банкомат.

- Работа без ККТ и невыдача чеков влекут за собой штрафы, возможность дисквалификации и приостановления деятельности компании.

Оплата наличными

Наличный платёж между юрлицом и физлицом, который не связан с предпринимательской деятельностью, производится без ограничения суммы. Если наличными будут расплачиваться ЮЛ или ИП, то предельный размер наличных средств устанавливается в законодательном порядке.

Если покупателем является физическое лицо, то способ оплаты не важен. Он может отдать деньги наличными, банковской картой, сделать перечисление из онлайн-банка или электронного кошелька. Продавец в любом случае обязан оформить кассовый документ о продаже (физический или электронный). Более подробно о том, как перейти на электронные чеки, можно узнать в нашем материале.

Если платёж между организациями произведён наличными средствами или с предъявлением корпоративной банковской карты, то необходимо провести оплату через ККТ и выдать покупателю чек.

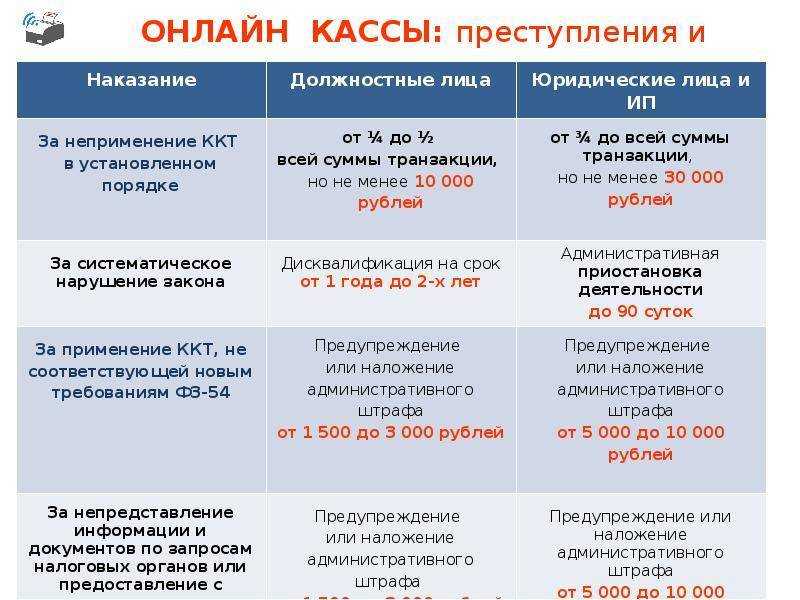

За не выданные или не отправленные чеки организации или ИП грозит административный штраф в размере:

- 2 000 рублей — для должностных лиц и ИП;

- 10 000 рублей — для компаний.

Когда арендодатель может отказать в продлении договора аренды помещения?

Чаще всего нежилое помещение (это может быть офис, склад, торговая точка) арендуют в предпринимательских целях, поэтому арендатор заинтересован в длительной аренде или ее продлении. Арендодателю недвижимости тоже не все равно, кому он ее сдает. Если стороны добросовестно выполняют свои договорные обязательства, то проблем при продлении договора аренды помещения обычно не возникает.

А вот если арендодатель не хочет продолжать договорные отношения с прежним арендатором, то последний может с ним поспорить, опираясь на свое преимущественное право на продление договора (статья 621 ГК РФ).

Преимущественное право добросовестного арендатора заключается не только в возможности заключить договор аренды помещения на новый срок. Если арендодатель отказал в аренде прежнему арендатору, а затем в течении года после этого заключил договор аренды с другим лицом, то арендатор также вправе потребовать возмещения убытков, причиненных отказом продлить с ним договор.

В каких случаях арендодатель может оспорить преимущественное право в суде и заключить договор с новым арендатором?

Может ли ооо платить аренду наличными

Банком России. Соответственно, в том месяце, в котором общая сумма ежемесячных арендных платежей с начала срока действия договора аренды превысит 100 000 рублей, будет допущено нарушение установленного законодательством ограничения по расчетам наличными деньгами между юридическими лицами и (или) индивидуальными предпринимателями.

Это вывод можно подтвердить и судебной практикой (смотрите постановления Восемнадцатого арбитражного апелляционного суда от 18. 03. 2013 № 18АП-1962/13 и от 28. 08. 2012 № 18АП-7763/12, Одиннадцатого арбитражного апелляционного суда от 14. 11. 2012 № 11АП-12794/12, Седьмого арбитражного апелляционного суда от 01. 10. 2012 № 07АП-7354/12).

Осуществление расчетов наличными деньгами сверх установленных размеров является нарушением порядка работы с денежной наличностью, ответственность за которое установлена ч. 1 ст.

сообщаем следующее: ООО может оплачивать аренду физическому лицу наличными, или перечислять арендные платежи на личный счет физ, так как законодательством это не запрещено. Расходы по аренде можно списать сразу после их фактической оплаты (п. 2 ст. 346. 17 НК РФ). Документами, подтверждающими расходы по аренде, в вашем случае будут договор и акт передачи дома, документы, подтверждающие уплату арендных платежей (РКО или платежное поручение), а также акт приемки оказанных услуг по аренде, если его оформление предусмотрено договором.

Вам следует уплатить налог на доходы физических лиц с арендной платы. Поскольку в данном случае ваша фирма является налоговым агентом (п.

1 и 2 ст. 226 НК РФ). Соответственно именно вам нужно исчислить и уплатить в бюджет НДФЛ с суммы арендной платы.

Она предоставляет в налоговую справку по форме 2-НДФЛ. Организация не может переложить обязанность уплаты по НДФЛ на самого гражданина (п. 5 ст. 3

НК РФ). Конечно, вы можете заключить дополнительное соглашение с арендодателем об исполнении права на начисление и уплату НДФЛ на него самого, но этот пункт договора (дополнительное соглашение) будет считаться ничтожным (Письмо Минфина N 03-04-05/3-314от 29. 04. 2011). В соответствии с п. 2 ст.

Оплата через банкомат

В соответствии с п. 28 ст. 3 Закона № 161-ФЗ банкомат – автоматическое (без участия уполномоченного лица кредитной организации, или банковского платежного агента, или банковского платежного субагента) устройство для осуществления расчетов, обеспечивающее возможность выдачи и (или) приема наличных денежных средств, в том числе с использованием электронных средств платежа, и по передаче распоряжений кредитной организации об осуществлении перевода денежных средств.

При оплате через банкомат физическое лицо – арендатор также не взаимодействует непосредственно с организацией-арендодателем. Денежные средства на расчетный счет арендодателя зачисляются банком в рамках банковской операции. В этой связи считаем, что зачисленные кредитным учреждением денежные средства не в полной мере соответствует определению расчета в терминах Закона № 54-ФЗ.

Учитывая изложенное, полагаем, что при внесении платы арендаторами через банкомат у арендодателя также не возникает обязанности по применению ККТ.

Однако учитывая логику, приведенную в письме Минфина России от 28.04.2017 № 03-01-15/26324, полностью исключить налоговые риски нельзя и в этом случае.

Как принимать онлайн-платежи от физлиц из России

Реализуя продукт физлицам-резидентам РФ, вы в соответствии с

обязаны использовать онлайн-кассу, которая передает информацию о сделках в налоговую, и выдавать покупателям чеки.

За работу без ККТ или прием денег мимо нее предусмотрены штрафы:

- для ИП и должностных лиц — 25 – 50% от суммы, принятой в обход кассы (минимум 10 000 рублей);

- для ООО — 75 – 100% от суммы (минимум 30 000 рублей).

За невыдачу чека покупателю тоже штрафуют:

- ИП и должностных лиц — на 2 000 рублей;

- ООО — на 10 000 рублей.

Соблюсти требования можно двумя путями:

- Выстроить систему приема платежей самостоятельно: выбрать и купить кассу, зарегистрировать ее в налоговой, заключить договор с оператором фискальных данных и банком-эквайером, добавить на сайт возможность оплаты электронными деньгами и т. д.

- Работать через платежный агрегатор, который берет все вопросы на себя в обмен на комиссию.

Давайте рассмотрим плюсы и минусы каждого варианта.

Собственная система приема платежей

Этот путь начинается с покупки онлайн-кассы. Выбрать, зарегистрировать и настроить ее поможет наша статья.

Затем нужно решить, какие способы оплаты будете поддерживать. Чем больше вариантов, тем меньше процент отказов: кому-то удобнее расплатиться картой, кто-то предпочитает PayPal или электронные кошельки.

Оптимальный набор для работы на российском рынке выглядит так:

- банковские карты;

- электронные кошельки: ЮMoney (бывший Яндекс.Деньги), Webmoney, QIWI;

- мобильные платежные сервисы: Apple Pay, Google Pay, Samsung Pay.

Если среди клиентов есть иностранцы, не лишним будет подключить оплату через PayPal.

Важно! Все каналы придется интегрировать с онлайн-кассой. Принимать деньги в обход нее, напрямую на электронный кошелек или счет PayPal, нельзя — это нарушение закона.

Как выбрать банк-эквайер

Оценивайте предложения по пяти критериям:

- Есть ли готовые API и CMS-решения. Их наличие позволит быстро и легко интегрировать систему с сайтом, не привлекая технических специалистов.

- С какой скоростью обрабатываются платежи. Здесь всё просто: чем быстрее, тем раньше вы получите на расчетный счет деньги.

- Есть ли возможность установить достаточный лимит. Если лимит исчерпан, покупатель не сможет оплатить — система откажет. Лимит должен превышать средний оборот вашей компании.

- Какую комиссию придется платить. Условия зависят от банка — он может брать себе от 1,5 до 3,5% от каждой суммы, оплаченной картой на сайте. Часто ставка привязана к обороту: чем больше зарабатываете, тем она ниже.

- Как банк защищает платежи. Ориентиры: XML-протокол авторизации 3-D Secure, антифрод-системы, стандарты PCI DSS и протокол безопасности HTTPS.

Как подключить эквайринг

Чтобы начать работать, нужно:

- Выбрать банк-эквайер и подать заявку на подключение.

- Предоставить в банк документы: у ИП обычно просят паспорт и свидетельство о регистрации, у юрлиц — учредительные документы.

- Получить плагин или модуль и установить его на сайт.

Как начать принимать платежи с электронных кошельков

Вам понадобится корпоративный кошелек. Чтобы его зарегистрировать, нужно заключить договор с системой, которая имеет статус кредитной организации (например, QIWI). Получив реквизиты кошелька, вы с помощью менеджера банка привязываете его к расчетному счету ИП или ООО. На кошельке можно хранить до 600 000 рублей, а всё, что сверх этой суммы, автоматически перечисляется на счет.

Кошелек нужно синхронизировать с онлайн-кассой, чтобы передавать данные в налоговую и отправлять покупателям чеки. В этом вам помогут специалисты компании-разработчика используемого кассового оборудования.

В течение семи дней после регистрации корпоративного электронного кошелька вы обязаны сообщить об этом в ФНС (

).

Как начать принимать оплаты с помощью мобильных сервисов

Инструкции по подключению найдете на официальных сайтах разработчиков.

Порядок подключения Apple Pay.

Вам может потребоваться помощь технических специалистов

Важно, чтобы сайт соответствовал требованиям Apple, Google или Samsung в плане безопасности.

Оплата на счет по реквизитам

Чтобы не платить комиссии, вы можете принимать деньги от физлиц на счет (Только не забывайте выдавать чеки!). Не все хотят заморачиваться с вводом реквизитов, т. к

есть большой риск ошибиться и отправить деньги не туда, поэтому важно не ограничиваться этим способом и дать покупателям выбор.

Когда начать применять онлайн-кассы при расчетах в интернете

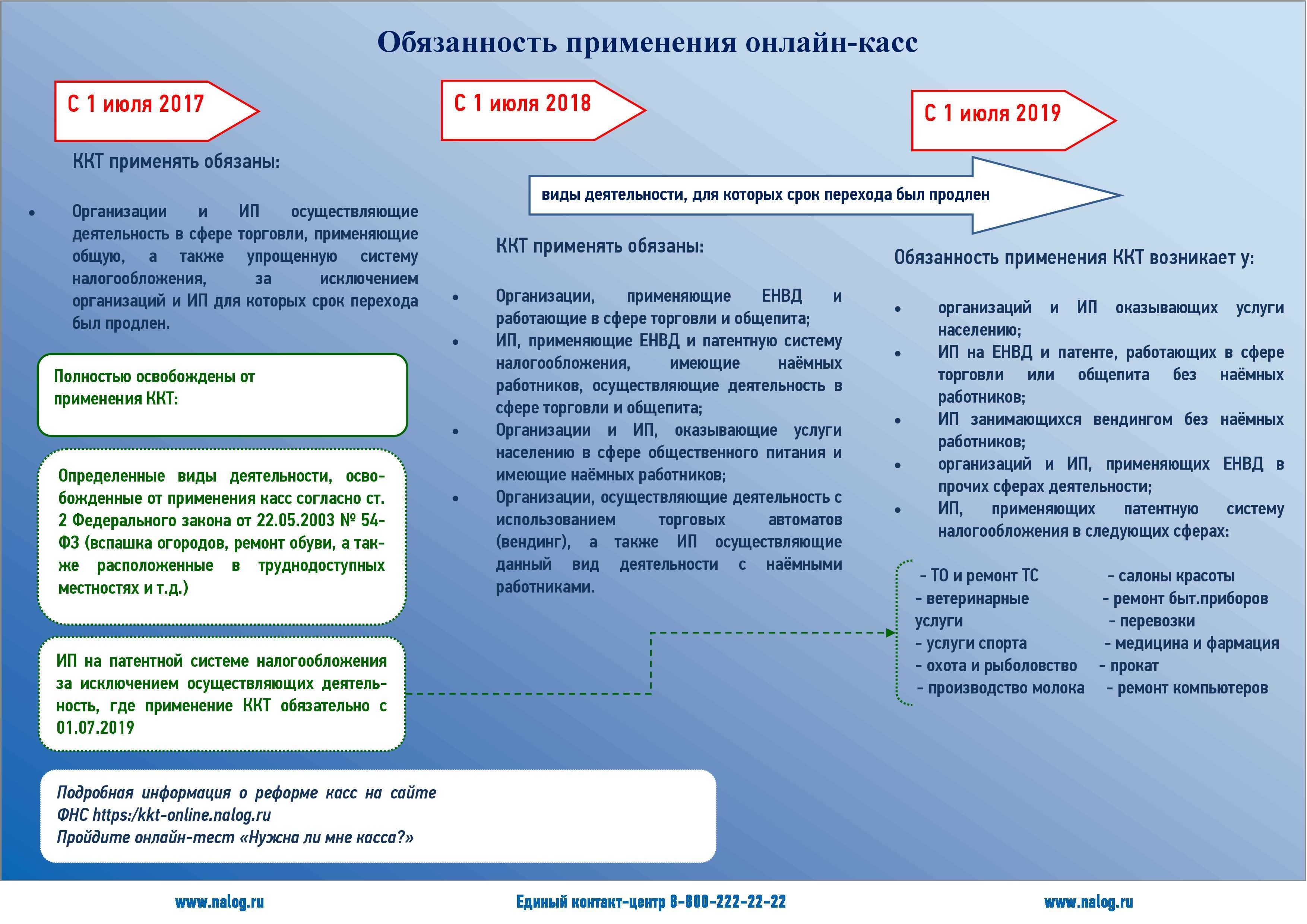

Онлайн-кассы должны применять все, кто осуществляет расчёты. Однако сроки перехода на онлайн-кассы разные.

Уже сейчас должны применять онлайн-кассы:

- кто принимает наличные;

- кто принимает платежи с банковских карт, как оффлайн, так и онлайн.

С 1 июля 2018 обязаны начать применять онлайн-кассы:

- магазины (предприятия розничной торговли) и кафе, рестораны (организации общественного питания) ООО на ЕНВД, ИП с сотрудниками на ЕНВД или патенте;

- кто получает оплату с электронных денег и электронных кошельков: Яндекс.деньги, Киви-кошелек, Webmoney;

- кто получает оплату от граждан, в том числе через интернет-банки этих физических лиц.

С 1 июля 2019 начинают использовать онлайн-кассы все остальные:

- Остальные фирмы и ИП на ЕНВД и патенте.

- Организации и предприниматели, которые оказывают услуги населению (раньше могли не пробивать чек только если выдавали на руки БСО).

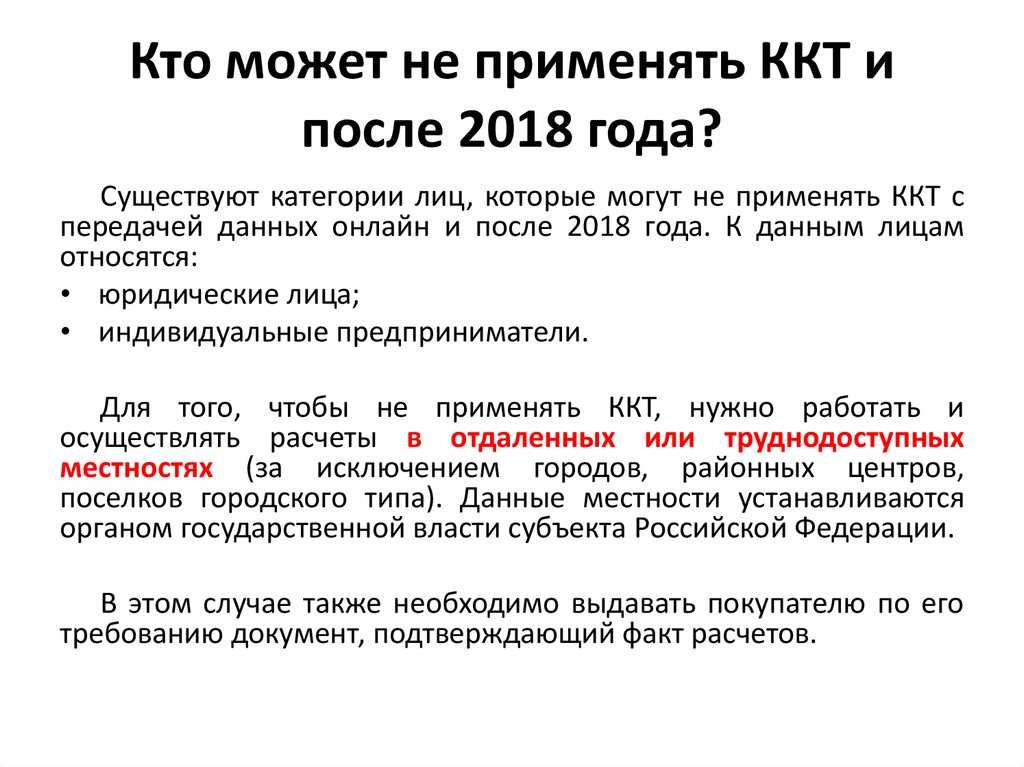

Нет необходимости применять кассу вообще:

- продавцам ценных бумаг;

- продавцам на розничных рынках и ярмарках;

- продавцам в разнос;

- социальным работникам, которые присматривают и ухаживают за детьми и престарелыми;

- ИП-арендодателям, если квартира или жилой дом в собственности;

- ведущим бизнес в отдаленных и труднодоступных местах (утвержден перечень таких мест).

Кто и на каких условиях может принимать оплату наличными от физлиц

ИП и юрлицам закон разрешает осуществлять прием наличной оплаты, но в большинстве случаев они обязаны проводить сделки через онлайн-кассу и выдавать чеки.

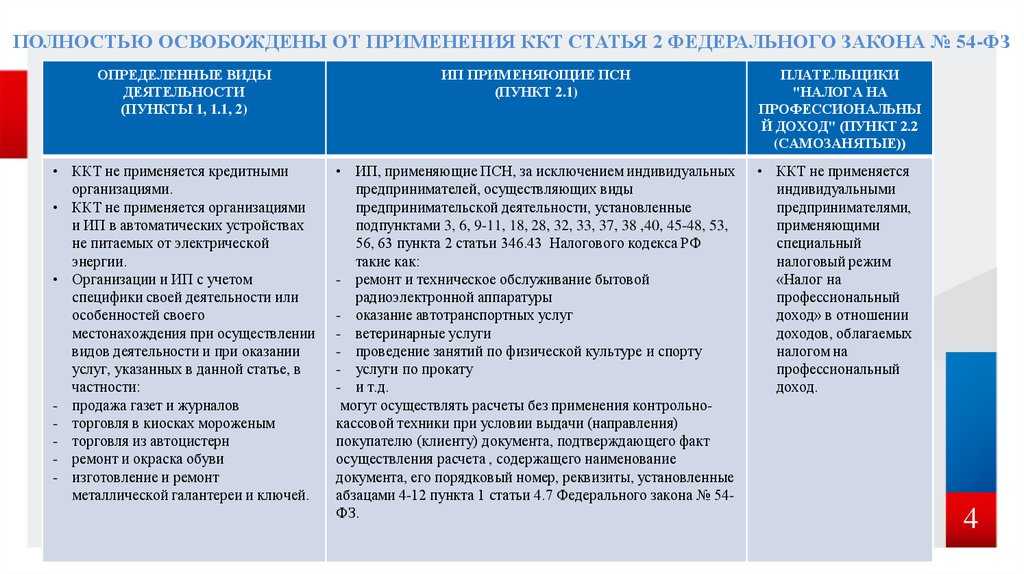

Исключений мало. Не применять ККТ, работая с физлицами, по состоянию на ноябрь 2021 года имеют право:

- Юрлица и ИП, чей вид деятельности указан в п. 2

. В список включены, например, продажа газет и журналов, розничная торговля на рынках и ярмарках, реализация продовольственных и непродовольственных товаров с рук, торговля молоком и живой рыбой из цистерн. - ИП, работающие на основании патента, если их вид деятельности есть в пп. 2.1 п. 2 ст. 2 того же закона.

- Те, кто работает в отдаленных местностях, где интернета нет и провести его нельзя.

- Те, кто получает наличные от клиентов только посредством «Почты России» или курьерских служб (например, наложенным платежом). В этом случае деньги принимает служба доставки, поэтому она выдает чеки покупателям.

Штраф за прием наличных без применения ККТ для ИП и должностных лиц составляет от 10 000 рублей, для юрлиц — от 30 000 рублей. Если нарушение допущено повторно, предпринимателя могут дисквалифицировать на 1-2 года, а деятельность компании приостановить на 90 суток.

Ограничений по сумме наличных расчетов с физлицами нет.