Как статус влияет на возможность поехать в командировку?

Иностранцы с патентом или РНР

Патент выдается мигрантам, прибывшим в безвизовом порядке. Он действует только в том регионе, где он был получен. Это значит, что такого сотрудника нельзя отправлять в командировку в другой субъект РФ.

Чтобы такая возможность появилась, работодателю придется оформить иностранцу дополнительный патент на срок рабочей поездки. Стоит учесть, что этот срок не может превышать время действия основного патента.

Разрешение на работу получают мигранты с визой. РНР так же ограничивает передвижения работника пределами одного субъекта Федерации. Однако есть важные исключения.

Согласно Приказу Минсоцразвития России N 564н, существует перечень профессий, обладатели которых вправе отправляться в командировку по всей России, имея на руках РНР.

К их числу относятся, например, асфальтобетонщики, дорожные рабочие, машинисты, бутафоры и костюмеры. Максимальный срок командировки — 10 дней. Если же работа носит разъездной характер и это указано в трудовом договоре, срок работы вне региона РНР увеличивается до 2-х месяцев.

![]() Под определение «разъездной характер работ» подпадает трудовая функция работника, при которой он постоянно выполняет должностные обязанности за пределами своей организации. ФОТО: Unsplash.com

Под определение «разъездной характер работ» подпадает трудовая функция работника, при которой он постоянно выполняет должностные обязанности за пределами своей организации. ФОТО: Unsplash.com

Иностранцы с РВП

Тем, кто уже получил разрешение на временное проживание не нужны патенты или РНР. Вместе с тем РВП также ограничивает трудовую деятельность иностранного гостя тем регионом, где оно было выдано. Отправить сотрудника с РВП в служебную поездку можно только в случае, если его профессия значится в пункте 2 Приложения к Приказу N 564н. При этом общий срок всех поездок не должен превышать:

- 40 дней за год в обычной ситуации;

- 90 дней за год, если это работа разъездного характера.

Иностранцы с ВНЖ и граждане стран ЕАЭС

Иностранные граждане, оформившие вид на жительство, вольны свободно перемещаться по России, жить и работать там, где захотят. Их можно отправлять в командировки на тех же условиях, что и россиян.

Граждан Беларуси, Казахстана, Армении и Киргизии тоже можно спокойно командировать в другие регионы, не опасаясь неприятных последствий. Подтверждением этому является :

![]() Жителей ЕАЭС имеющих РВП также можно беспрепятственно посылать в служебные поездки.

Жителей ЕАЭС имеющих РВП также можно беспрепятственно посылать в служебные поездки.

ВКС

Высококвалифицированные специалисты с ВНЖ могут быть командированы любое количество раз и на любой срок. Максимальный срок служебной поездки для ВКС с РВП или статусом временно пребывающего — 30 дней в течение года. Если же работа носит разъездной характер, то ограничений на работу в другом регионе нет.

Какие гарантии предоставляются командированным сотрудникам

Независимо от того, сколько длилась командировка, за сотрудником сохраняется рабочее место и должность, льготы, все возможные выплаты (оклад, надбавки, премиальные, пр.), а также в полном объеме компенсируются командировочные расходы. Для получения компенсации затрат, понесенных в командировке, в трехдневный срок после возвращения из поездки командировочный должен подготовить авансовый отчет с приложением платежных документов.

Какие виды расходов возмещаются

-

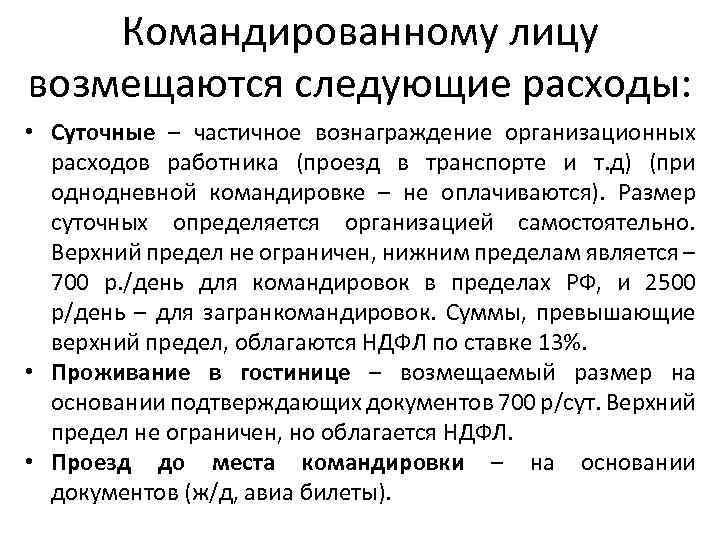

Проезд к месту командировки и обратная дорога – сюда входит оплата проезда на общественном транспорте или аренда авто (если допускается работодателем), оплата постельных принадлежностей (при поездке в поезде).

-

Найм жилья – гостиницы или частного объекта (дома, квартиры, комнаты).

-

Дополнительные траты (суточные), которые связаны с проживанием вне дома – сюда входит оплата связи и питания, расходы на химчистку, получение визы, оформление загранпаспорта, страхового полиса, пр.

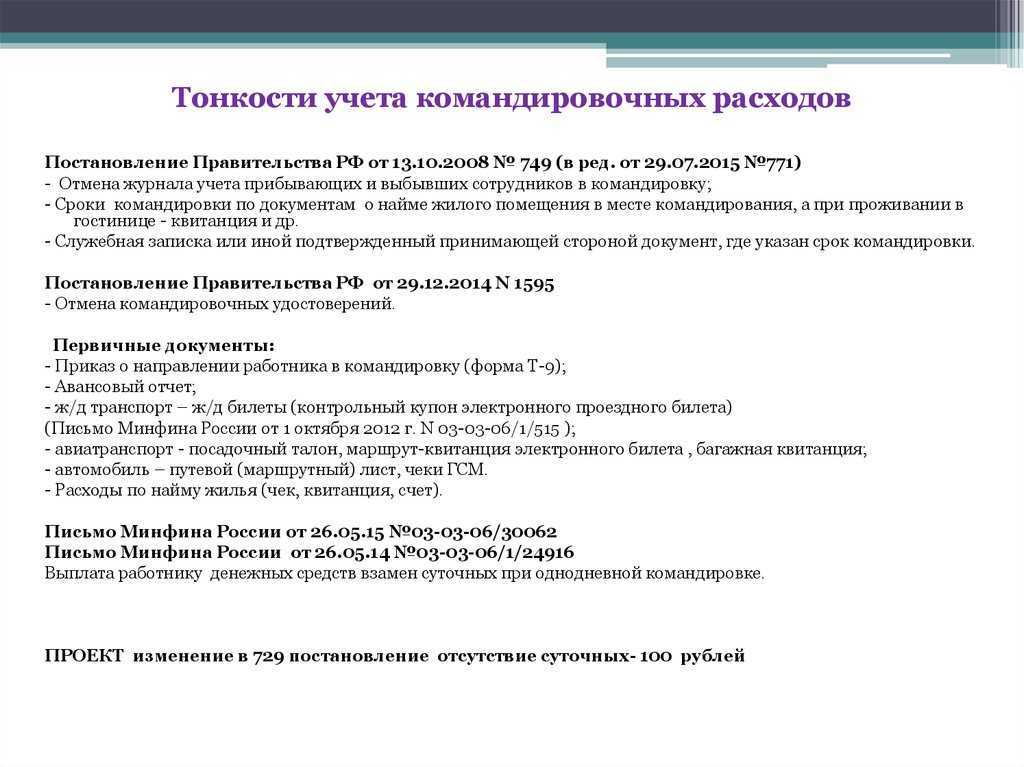

Документальное подтверждение командировки

На основании норм трудового законодательства факт направления работника в командировку должен подтверждаться в организации следующими документами:

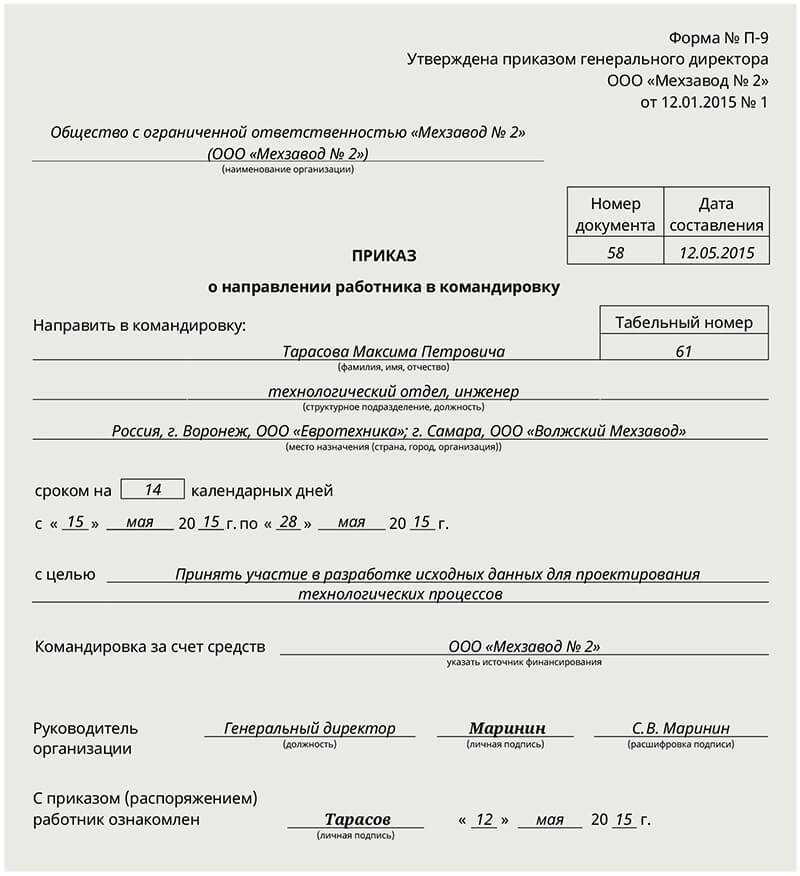

- приказом о направлении работника в командировку (ст. 166 ТК РФ) — для оформления применяются унифицированные формы № Т-9, № Т-9а;

- служебным заданием (п. 6 Положения о командировках) — для оформления применяется унифицированная форма № Т-10а;

- командировочным удостоверением (п. 7 Положения о командировках) — для оформления применяется унифицированная форма № Т-10;

- журналом учета работников, выбывающих в служебные командировки из командирующей организации.

Кроме того, согласно п. 26 Положения о командировках по возвращении из командировки работник обязан представить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах. К нему прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой, — для оформления применяется унифицированная форма № АО-1;

- отчет о выполненной работе в командировке (в письменной форме), согласованный с руководителем структурного подразделения работодателя, — для оформления применяется унифицированная форма № Т-10а.

Таким образом, наряду с командировочными удостоверениями, приказами и заданиями на командировки в организации должен оформляться журнал учета работников, выбывающих в служебные командировки. По возвращении из командировки работник также обязан представить работодателю авансовый отчет с приложением документов, подтверждающих фактические расходы, и отчет о выполненной работе.

В отличие от ранее действовавшего законодательства Положение о командировках не ограничивает и не расширяет круг документов, оформляемых при направлении работника в командировку, в зависимости от ее срока. Следовательно, подтверждение факта принятия работодателем решения о нецелесообразности возвращения работника в тот же день должно найти свое подтверждение в документах, обычно оформляемых при направлении работника в командировку.

В них следует отразить как минимум два факта: срок направления работника в командировку и причины, побудившие работодателя принять решение о командировании работника на срок более одного дня.

Миграционный учет

Если сотрудник проживает по адресу или в помещении работодателя, то он будет стоять на миграционном учете по адресу компании, то есть по месту фактического пребывания (п. 2 ст. 21 Федерального закона от 18.07.2006 № 109-ФЗ. Далее — Закон № 109-ФЗ). При возвращении из зарубежной командировки, или из рабочей поездки в другой субъект РФ (город), компании нужно сообщить об этом в территориальный орган миграционного учета МВД (ст. 22 Закона № 109-ФЗ, п. 20 Постановления Правительства РФ от 15.01.2007 № 9). В течение 7 дней туда нужно направить о прибытии иностранца.

Такой порядок действует для сотрудников-иностранцев любого статуса. Исключение — высококвалифицированные специалисты:

- при въезде в РФ у них есть право не вставать на миграционный учет по месту пребывания в течение 90 дней,

- при переезде по РФ они могут не вставать на учет по новому месту пребывания в течение 30 дней. Правило для иностранцев, у которых есть регистрация по месту жительства или учет по месту пребывания в РФ (то есть не вновь прибывшие в страну).

По истечении этих сроков к гражданам применяют общее правило — “уведомление за 7 дней” (п. 20(1) Постановления Правительства РФ от 15.01.2007 № 9, п. 4.1 ст. 20 Закона № 109-ФЗ).

В месте командирования по этим же правилам работника должен поставить на учет по новому месту пребывания принимающая сторона) — напомните ему об этом и о сроках. Если сотрудник будет жить в гостинице, задача упрощается — администрация сама поставит его на учет в течение одного дня (ст. 20 Закона № 109-ФЗ).

Оформление документов для направления работника в командировку и выдача (перечисление) денежных средств на командировочные расходы

С 8 января 2015 года работодатели не обязаны оформлять служебное задание и командировочное удостоверение работникам, которые направляются в командировку, поскольку требование об оформлении указанных документов отменено (п. 2 Постановления Правительства РФ № 1595 от 29 декабря 2014 г.). Вместе с тем работодатели могут продолжать оформление служебных заданий и командировочных удостоверений (см. образцы в конце статьи

) работникам (например, по унифицированным формам), если приняли решение и далее использовать эти формы, что отражено в учетной политике организации.

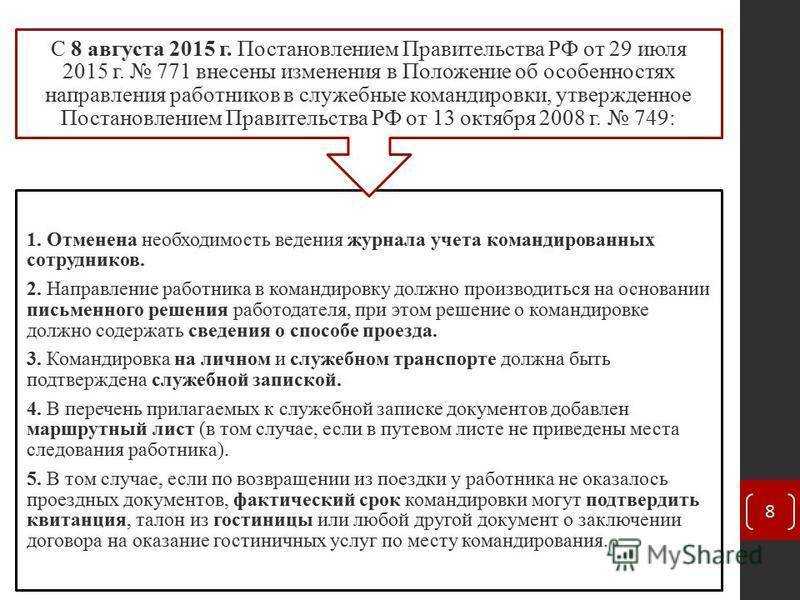

С 8 августа 2015 года работодатели также не обязаны вести журналы учета командированных работников, поскольку отменена норма, согласно которой на Минтруд России возлагалась обязанность по утверждению форм этих журналов и порядка и их заполнения (п. 3 Изменений, утв. Постановлением Правительства РФ № 771 от 29 июля 2015 г.). Сами формы указанных журналов и порядок их оформления, утвержденные Приказом Минздравсоцразвития России № 739н от 11 сентября 2009 г., отменены с 19 октября 2015 года (Приказ Минтруда России № 646н от 17 сентября 2015 г.).

Вместе с тем работодатели могут продолжать вести журналы учета работников, прибывающих и выбывающих в командировку, если приняли соответствующее решение. Если работодатель принял решение вести такие журналы, можно сделать их в свободной (самостоятельно утвержденной) форме.

Следует учесть, что при направлении работника в командировку в Республику Крым в период, когда изменилась его административно-территориальная принадлежность, не нужно переоформлять командировочные документы, поскольку для командировок по России и странам СНГ (в т. ч. по Украине) оформляется одинаковый пакет документов.

Вывод: изменение административно-территориального статуса территории командирования в данном случае не является основанием для внесения в документы каких-либо изменений.

Период нахождения работника в командировке необходимо отметить в табеле учета рабочего времени.

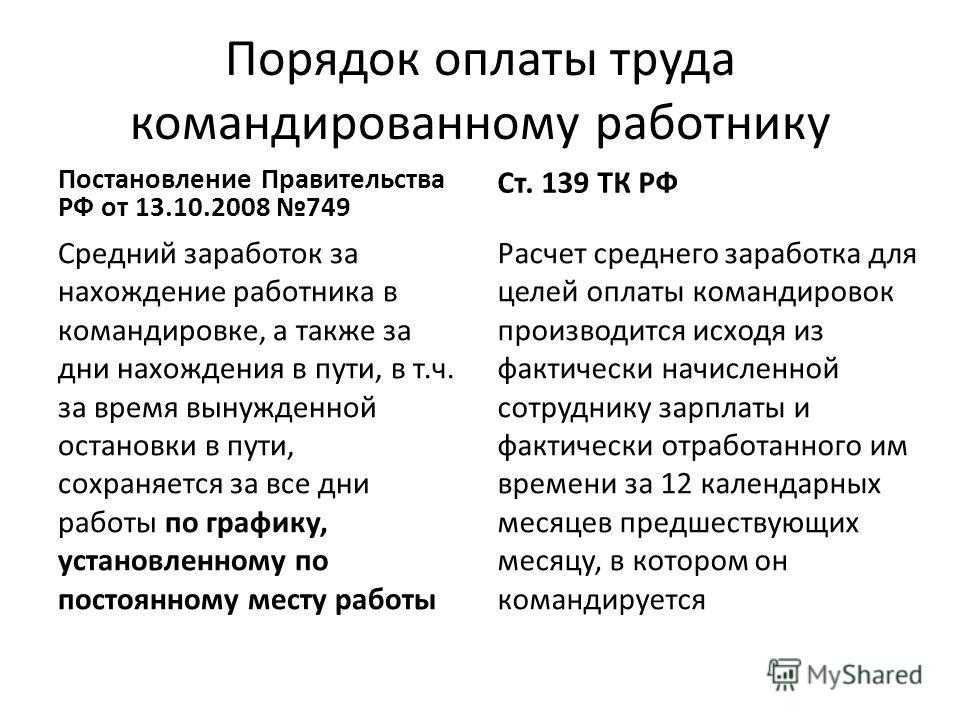

Подтверждение: ч. 4 ст. 91, ст. 166 Трудового кодекса РФ, п. 3, 7, 26 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

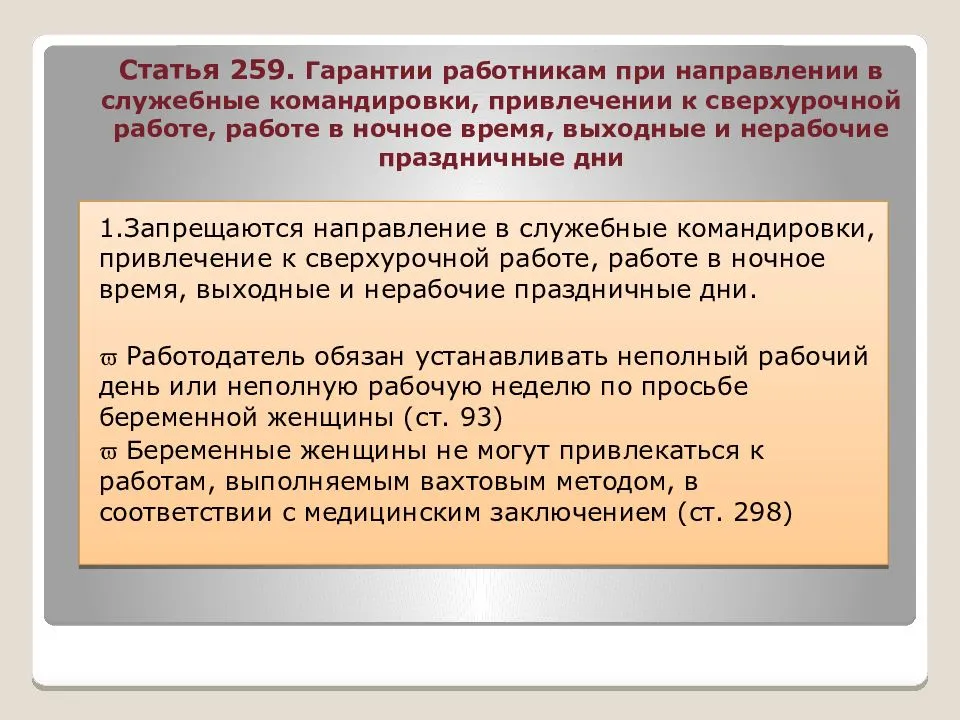

Работнику, который направлен в командировку, предоставляются предусмотренные трудовым законодательством гарантии, а именно:

- сохранение места работы (должности);

- сохранение среднего заработка на время нахождения в командировке;

- возмещение расходов, связанных с командировкой (расходов по проезду, найму жилья, суточных и др.).

Указанные гарантии распространяются и на совместителей (как внутренних, так и внешних). При этом совместителю средний заработок за время нахождения его в командировке нужно сохранять только у того работодателя, который направил его в командировку. Если же работник направлен в командировку одновременно как по основному месту работы, так и по совместительству, средний заработок нужно сохранять у обоих работодателей. Возмещение расходов по командировке в этом случае распределяется между работодателями по соглашению между ними.

Подтверждение: ч. 1 ст. 168, ч. 2 ст. 287 Трудового кодекса РФ, п. 9 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Какие документы понадобятся для оформления

В 2018 году документальный процесс оформления командировочных поездок упростился. Но при этом каждый работодатель вправе использовать старую схему сбора бумаг, если есть такая необходимость. Порядок оформления служебных выездов для сотрудников в 2018 году, согласно новым правилам, выглядит следующим образом:

- издание указа, где указаны цели поездки, с которыми человека обязательно знакомят, и получают его письменное согласие или отказ

- если для передвижения используется автомобиль – оформление путевого листа. Он может быть личным или служебным. В этом же случае работнику выдают служебную записку

- авансовый счет чтобы подтвердить денежные затраты

Кого нельзя отправлять в деловую поездку

Служебная командировка является часть исполнения работником его трудовых обязанностей, предусмотренных должностной инструкцией.

Поэтому администрации нет необходимости перед направлением сотрудника в поездку запрашивать согласие на нее.

Тем не менее у некоторых категорий работников нормами права предусмотрены определенные гарантии.

Согласно им, чтобы такого работника отправить в служебную поездку нужно предварительно запросить у него согласие в письменном виде:

- Сотрудницы, имеющие малолетних детей в возрасте до трех лет. Сюда же включаются единственные родители, у которых есть ребенок до трех лет.

- Сотрудники компании, имеющие ребёнка с группой инвалидности.

- Сотрудники фирмы, признаваемые одинокими родителями, если их детям не исполнилось еще пяти лет.

- Сотрудники предприятия, которые осуществляют присмотр за больными и престарелыми родными.

- Сотрудниками, которым установлена группа инвалидности, если в командировке нарушается программа восстановления их здоровья

Важно! Получить согласия для этих категорий недостаточно, необходимо уведомить таких работников, что они имеют право отказаться от поездки. Поэтому рекомендуется объединять согласие и уведомление сразу в одном документе.. Также положения нормативных актов устанавливают несколько категорий сотрудников, направление в командировку которых запрещено:

Также положения нормативных актов устанавливают несколько категорий сотрудников, направление в командировку которых запрещено:

- Сотрудница в положении.

- Работники, которые не достигли возраста совершеннолетия. Но если этот работник работает на творческих профессиях или спортсменом, то данный запрет на них не распространяется.

- Если сотрудник привлечен и работает в организации на основании ученического договора.

Спорная ситуация возникает с работниками при направлении их в командировку, когда у них установлено внутреннее совместительство. Прямого запрета на их направление в служебную поездку не предусматривается.

Однако вопросы возникают, как оформлять по второй профессии в компании отсутствие работника, направленного в командировку.

Письма Минфина о расходах на командировки

1. Документы, подтверждающие расходы по оплате проездных документов (билетов) и услуг гостиницы

В своем Письме от 10.11.2011г. №03-03-07/51, Минфин указал перечень документов, необходимых для подтверждения расходов по оплате проездных документов командированными сотрудниками.

«При направлении работника в командировку документами, подтверждающими его расходы по оплате билетов и (или) услуг гостиницы, являются:

- чек контрольно-кассовой техники;

- слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является работник;

- подтверждение кредитного учреждения, в котором открыт работнику банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате;

- или другой документ, подтверждающий произведенную оплату, оформленный на утвержденном бланке строгой отчетности.»

2. Как подтвердить расходы, если оформляются электронные проездные документы.

Порядок подтверждение расходов при оформлении электронных билетов раскрыт в Письме Минфина от 27.02.2012г. №03−03−07/6:

3. Документальное подтверждение расходов по найму жилья при командировке

Командировочные расходы, не подтвержденные документами, облагаются страховыми взносами

Если командированный работник не представил документы, подтверждающие его расходы на проезд и наем жилья, то работодатель обязан начислить страховые взносы на сумму компенсации таких затрат. Такая позиция выражена в письме Минфина от 09.02.18 № 03-04-05/7999.

4. Какими документами можно подтвердить расходы на наем жилья, если во время командировки сотрудник поселился у частного лица

В этом случае расходы подтверждаются договором или актом с наймодателем. Потому что во время командировки сотрудник вправе проживать не только в гостинице, но и в другом жилом помещении (например, на съемной квартире). Подтвердить расходы на наем жилья в данной ситуации можно документами, составленными в произвольной форме (абз. 4 п. 1 ст. 252 НК РФ, постановление ФАС Северо-Западного округа от 26 февраля 2008 г. № А26-1621/2007). Например, актом, подписанным наймодателем (владельцем квартиры), с одной стороны и нанимателем (командированным сотрудником) с другой. В этом документе должны быть все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402–ФЗ.

Если организация самостоятельно арендует для командированных сотрудников частное жилье, с его владельцем можно заключить долгосрочный договор. Это целесообразно, если организация регулярно командирует своих сотрудников в один и тот же населенный пункт. Размер арендной платы в договоре можно указать за любой период. В этом случае документом, подтверждающим расходы на наем жилья, тоже может быть акт.

Важно!

подп. 12 п

1 ст. 264 НК РФ

5. Работник провел отпуск в месте командировки: оплата обратного билета облагается НДФЛ и взносами?

После выполнения служебного задания работник не возвращается из места командировки, а остается там для проведения отпуска. Должен ли работодатель начислить страховые взносы на стоимость приобретенного для сотрудника обратного билета к месту постоянной работы? Да, должен, ответила ФНС России в письме от 11.05.18 № БС-4-11/8968.

Командированный работник не сдал авансовый отчет: облагаются ли подотчетные суммы НДФЛ?

Подотчетные суммы, за которые вернувшийся из командировки работник не представил авансовый отчет, облагаются НДФЛ. Об этом напомнил Минфин в письме от 16.12.19 № 03-04-06/98341 (.docx 15Кб).

Если работник не представил авансовый отчет об израсходованных в связи с командировкой суммах, то денежные средства, выданные ему под отчет, не могут рассматриваться как выплаты, произведенные в качестве возмещения командировочных расходов. Соответственно, в этом случае денежные средства, выданные командированному работнику, облагаются НДФЛ в общем порядке.

Организация может принять решение о необходимости возврата работником полученных под отчет денежных средств. Если сотрудник вернет деньги, то налогооблагаемого дохода у него не возникнет.

Сроки командировочных поездок

В командировку труженик уезжает на срок, который определен руководителем и в дальнейшем будет зафиксирован в приказе о ней. Работодатель должен осознавать, что здесь законодательством предусмотрены четкие границы, которые нельзя нарушать. Еще стоит учесть, что дни, когда человек покинет свой город и вернется обратно, учитываются в общий срок командировки.

В 2015 году было принято постановление, согласно которому независимо от того, на какой срок человек уезжает в командировку, руководителю достаточно издать письменный приказ. Но здесь стоит учесть, что изначально должностные обязанности человека не должны иметь отношения к разъездам. Чтобы адекватно определить срок командировки, руководство опирается на следующие факторы:

- Место прибытия сотрудника. Оно может находиться за пределами страны.

- Объем необходимой для выполнения работы.

- Специфика профессиональной деятельности и особенности поручения.

- Сложность поставленных перед тружеником задач.

Какие готовить документы

Очень удобно, когда в организации работает специалист, знающий, как оформить командировку. Но во времена массовых сокращений многим владельцам малых предприятий приходится самостоятельно вести учет и составлять большинство официальных бумаг.

Частные предприниматели и работники, не окончившие бухгалтерские курсы, при необходимости интересуются, как происходит оформление командировочных.

Не секрет, что данная процедура включает в себя несколько этапов.

1. Руководитель компании издает приказ о командировке по форме Т9. Он содержит:

- Ф.И.О. сотрудника;

- его табельный номер;

- должность;

- подразделение компании (отдел, сектор, департамент), в котором работает служащий;

- путешествия, его сроки, источники финансирования (обычно средства работодателя);

- место назначения.

К приказу прилагается документ — основание командировки или приглашение).

До 2013 года требовалось также готовить и командировочное удостоверение. Теперь эти формы заполнять не обязательно. Трудозатраты бухгалтеров сократились, но возникли новые вопросы: чем подтвердить факт поездки по служебной надобности и как доказать, что цель командировки достигнута?

В связи с этим во многих организациях сотрудникам продолжают оформлять командировочное удостоверение. Это небольшой и одновременно очень информативный документ. Цель в командировочном удостоверении указывается та же, что и в приказе.

2. Работодатель приобретает бронирует номер в гостинице.

3. Командируемый сотрудник расписывается в том, что ознакомлен с приказом, получает проездные билеты и информацию о месте проживания.

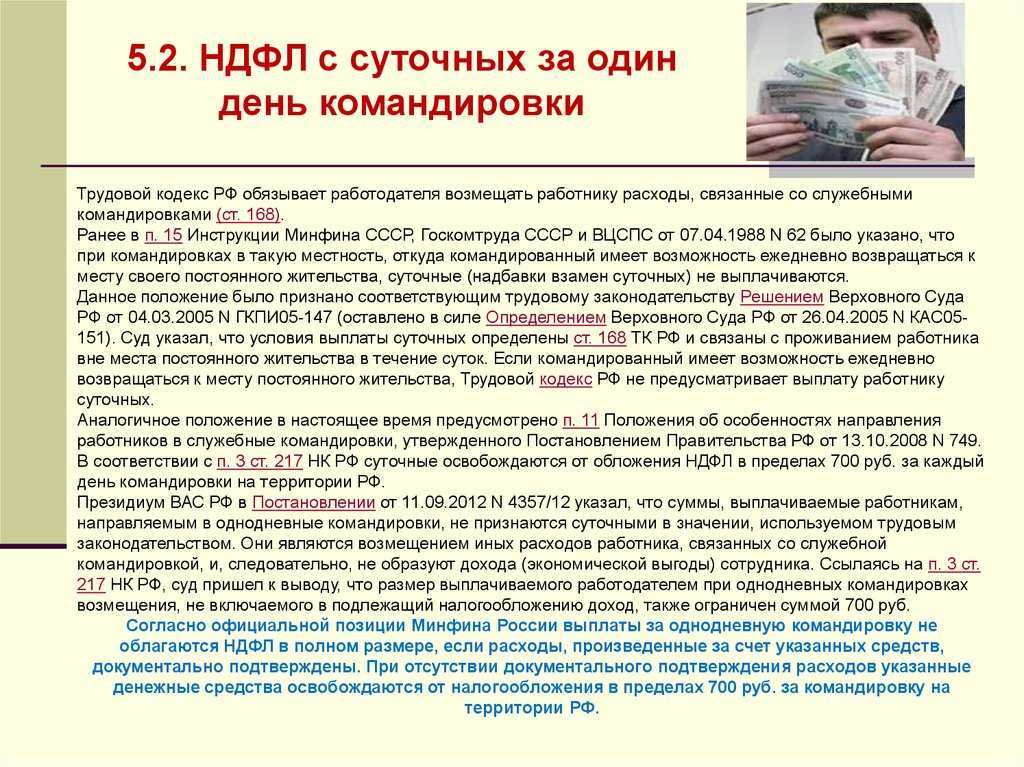

4. Рассчитываются суточные. По законодательству они составляют:

700 руб. в день — при выездах в пределах территории РФ.

2500 руб. в день — при зарубежных командировках.

Работодатель может по собственной инициативе увеличить выплаты, но в этом случае он будет обязан внести в бюджет НДФЛ, начисленный с сумм, превышающих указанные значения.

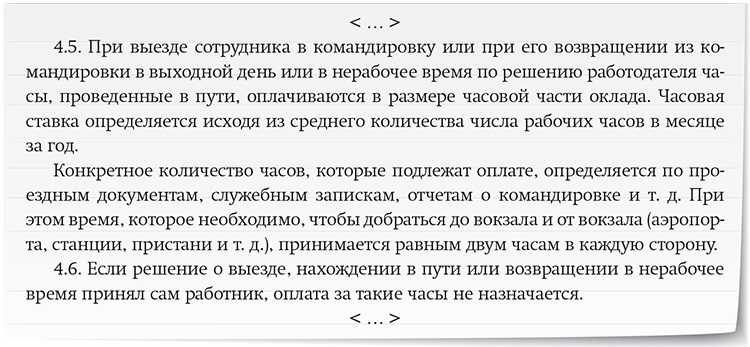

5. Рассчитывается заработная плата сотрудника на время его пребывания вне места основной службы. Она составляет среднедневной заработок, помноженный на количество дней деловой поездки. Если время пребывания в командировке приходится частично на выходные или праздничные дни, заработная плата за эти сутки рассчитывается в двойном размере.

6. По возвращении из поездки сотрудник заполняет авансовый отчет о произведенных расходах по форме № АО-1 и прилагает подтверждающие документы: проездные билеты, ваучер на проживание в гостинице, путевой лист, чеки на оплату ГСМ при необходимости.

7. Подводятся итоги: достигнута ли цель командировки? Работник готовит письменный отчет или представляет документы, подтверждающие факт выполнения служебного задания.

Налоговые риски

Налог на прибыль организаций.

По мнению авторов, налоговые риски в анализируемой ситуации отсутствуют, поскольку даже в случае разногласий с налоговыми органами в части признания служебной поездки работника командировкой расходы на нее носят производственный характер, связаны с деятельностью организации и осуществляются в интересах работника. Тем не менее данный факт должен быть подтвержден соответствующим отчетом о выполненной работе вне местоположения представительства (за рамками офиса). По этой же причине расходы, связанные с такой поездкой: транспортные, суточные, расходы на проживание в гостинице — являются расходами, осуществленными в рамках уставной деятельности организации. Следовательно, критерий применения льготы, установленный подп. 36 п. 1 ст. 251 Налогового кодекса РФ, в рассматриваемой ситуации выполняется.

НДС.

При расходовании денежных средств, выданных под отчет работникам организации, либо при возмещении им личных денежных средств, потраченных в интересах работодателя, объекта обложения НДС не возникает, поскольку отсутствует факт реализации товаров (работ, услуг) со стороны организации. При этом характер расходования (целевое или нецелевое) денежных средств значения не имеет. Это означает, что при возмещении работнику расходов, связанных с выполнением производственных заданий работодателя, объекта налогообложения по НДС также не возникает и налоговые риски по данному налогу отсутствуют. Налог, предъявленный организации поставщиками товаров (работ, услуг) (например, НДС по услугам проживания в гостинице), вычету не подлежит, если у организации отсутствует деятельность, облагаемая НДС (п. 2 ст. 171 НК РФ). Предъявленный организации НДС учитывается в стоимости приобретенных товаров (работ, услуг) (п. 2 ст. 170 НК РФ).

НДФЛ и страховые взносы.

Так как производимые работнику выплаты, связанные с осуществлением им трудовых функций за рамками расположения офиса организации, носят компенсационный характер и начисляются в целях обеспечения выполнения заданий организации (не в личных интересах сотрудника), указанные выплаты не облагаются НДФЛ и соответствующими страховыми взносами в пределах установленных законодательством норм. При документальном подтверждении производственного характера поездки работника (наличие надлежаще оформленного служебного задания и отчета о его выполнении) налоговые риски, на наш взгляд, отсутствуют. В данном случае, по мнению авторов, достаточно будет указать во внутреннем положении о командировках в качестве месторасположения организации (ее структурного подразделения) юридический (фактический) адрес организации (подразделения).

Возмещение расходов сотрудникам организации

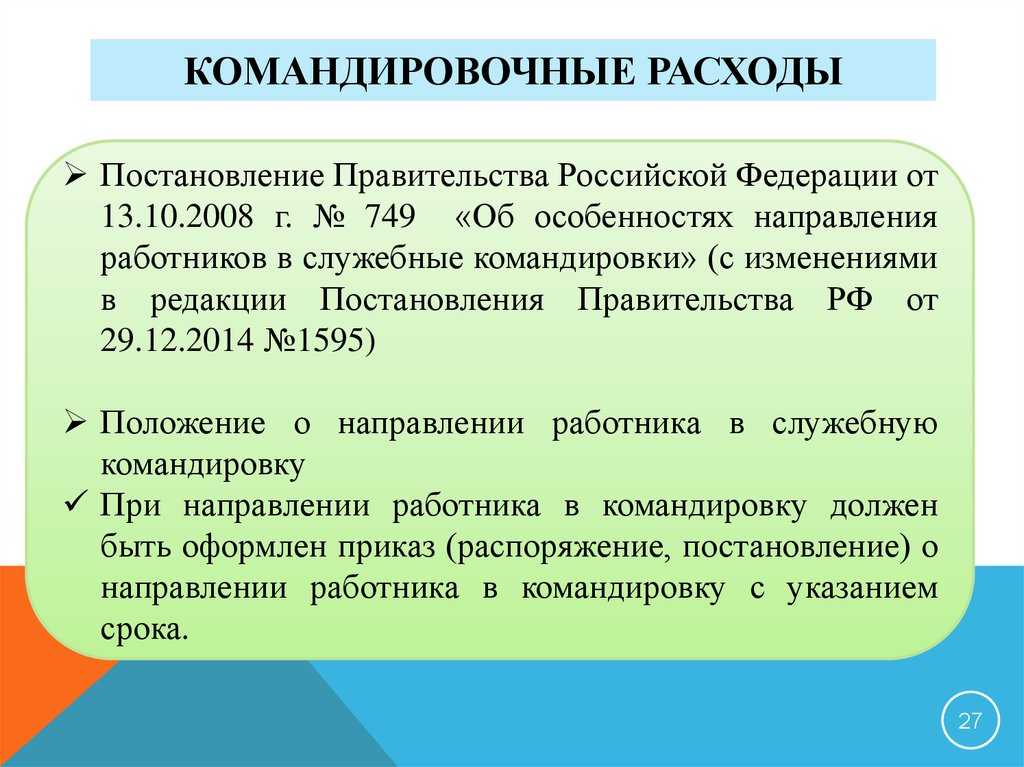

Возмещение расходов, связанных со служебной командировкой, является обязанностью работодателя (ст. 167, 168 ТК РФ). Решение вопроса о видах командировочных расходов, подлежащих возмещению работодателем работнику в связи с командировкой, зависит от срока, на который работник направляется в командировку.

Если командировка работника длится более одного дня, то в соответствии со ст. 168 ТК РФ, п. 11 Положения о командировках работнику должны быть возмещены:

- расходы по проезду и найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

- иные расходы, произведенные работником с разрешения руководителя организации.

Вместе с тем при определении круга расходов, подлежащих возмещению работнику, направляемому в командировку на один день, следует учитывать, что согласно абз. 4 п. 11 Положения о командировках при командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Тем не менее работодатель может установить дополнительные гарантии для работников (по сравнению с законодательно установленными), поскольку ст. 8 ТК РФ дает ему право принимать локальные правовые акты, содержащие нормы трудового права. В частности, во внутреннее положение о командировках можно включить условие о выплате суточных при направлении работника в однодневную командировку, которое может быть сформулировано следующим образом: «В период нахождения работника в однодневной командировке ему возмещаются дополнительные расходы, связанные с проживанием вне места жительства (суточные), в размере ________». Такой подход обоснован тем, что согласно абз. 6 ст. 168 ТК РФ порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Из сказанного следует, что в зависимости от того, какое решение примет работодатель (целесообразно или нет работнику возвращаться в тот же день), и будет определяться, какие расходы на командировку должны быть возмещены работнику: все виды расходов, предусмотренные ст. 168 ТК РФ, или расходы, не включающие суточные, если работник все же отправится в другой район и вернется в тот же день.

Документы для командировки

Обязательные

С внесением изменений в оформление командировок, в настоящее время только два документа имеют статус обязательных к использованию:

- Приказ или распоряжение работодателя — основной бланк, который определяет направление, длительность командировки и т. д. Обычно приказ на командировку оформляется по форме Т-9 или на фирменном бланке. организации.

- Авансовый отчет — документ, которым работник подтверждает произведенные им расходы во время поездки с прикреплением оправдательных документов. Составляется по форме АО-1.

Дополнительные документы

Для оформления этих документов необходимо упоминание в локальных актах компании:

- Командировочное удостоверение — содержит отметки печатей от принимающих компаний. Можно использовать единый бланк, который будет включать в себя удостоверение, служебное задание, авансовый отчет.

- Служебное задание — содержит сведения о работе, которую нужно выполнить во время поездки. Может оформляться по форме Т-10а.

- Отчет о выполнении задания — документ, который составляется работником при возвращении из поездки. Включает в себя объяснения о проделанной работе во время поездки.

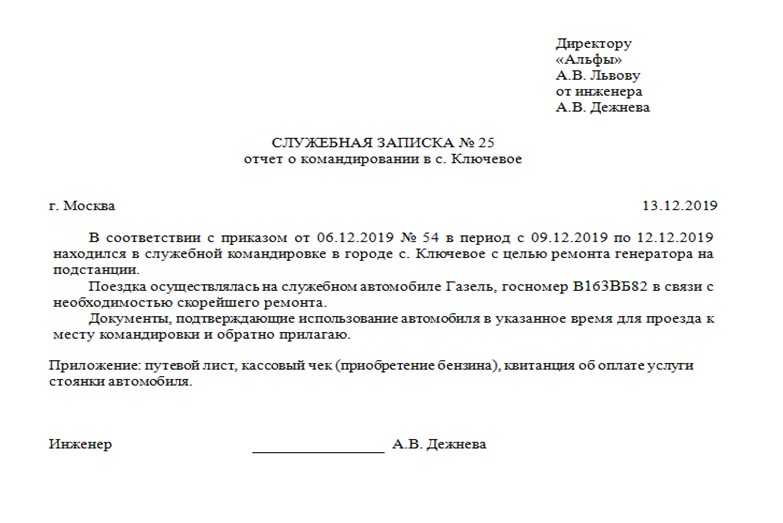

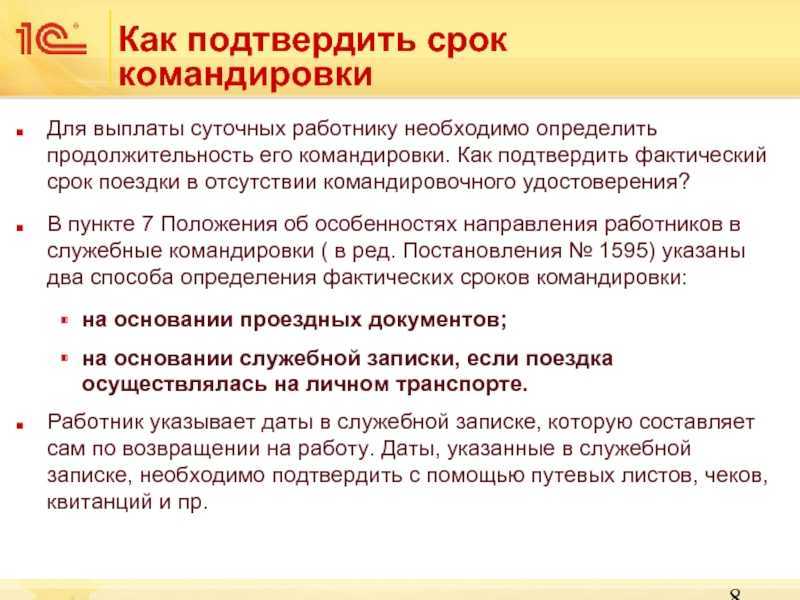

- Журнал работников, уезжающих в командировку — служит для фиксации работников, которые едут в поездки;

- Служебная записка — необходима для оплаты расходов, если работник использует личный транспорт.

Внимание! Закрепить применение данных документов можно, например, в положении о командировках сотрудников.

Командировки в 2017 году

Прежде всего, еще раз напомним о тех изменениях, которые были внесены в 2015 году в правила оформления командировок. Так Постановлением Правительства РФ от 29 декабря 2014 года № 1595 было отменено обязательно требование по оформлению:

служебного задания;

командировочного удостоверения.

В настоящее время данные документы работодатель оформляет только в том случае, если это предусмотрено Положением о командировках

. Соответственно, документальное оформление поездок упрощено. Фактически единственным документом, которым в обязательном порядке надо оформить при направлении сотрудника в поездку, будет соответствующий приказ.

Скачайте документы по теме:

Для оформления командировки следует издать приказ. Служебное задание на командировку

– 2017, а также командировочное удостоверение, по общему правилу, оформлять не надо. Между тем, если организация не намерена отказываться от использования этих документов, она может продолжать их применять, закрепив соответствующее условие в Положении о командировках.

Оплата командировок 2017 производится по правилам, установленным:

- статьей 168 Трудового кодекса РФ;

- Постановлением Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

Поэтому для расчета командировки, надо учитывать данные правовые нормы.

Отметим, что для работников бюджетных организаций и органов государственной власти установлен специальный порядок возмещения командировочных расходов. Так, для отдельных категорий государственных бюджетных учреждений действует порядок, утвержденный Постановлением Правительства РФ от 12.10.2013 N 916. Для региональных бюджетных учреждений действуют нормы, которые установлены нормативными актами субъектом РФ.

Командировка: определение

Термин служебная командировка означает поездку работника фирмы по распоряжению руководства определенного учреждения или объединения на ранее установленный период времени из города с целью выполнить служебное поручение. Среди условий, которые позволят определить то, что это действительно служебная поездка, выделяют следующее:

- работник, то есть физическое лицо, выезжает в другой населенный пункт

- перед человеком руководитель ставит четкую задачу, которую он должен выполнить на благо своей компании

- на момент отправки работник должен быть связан с организацией трудовыми отношениями, подкрепленными договором

В соответствии со 121 статьей КЗоТ, каждый сотрудник имеет право на полное возмещение денежных расходов или других компенсаций, если они имеют прямое отношение к поездке. В первую очередь сюда включены траты на аренду жилья, стоимость проезда до заданного пункта прибытия и назад в свой город, а также суточные за каждый день нахождения в отъезде.

Что делать, если подтверждения о расходах нет

Иногда люди, приехавшие из командировки, не могут с помощью чеков и квитанций подтвердить факт оплаты жилья. В большинстве случаев это объясняется тем, что в дороге труженик теряет бумаги или же они поддаются порче в результате погодных условий. После чего на бумаге невозможно разобрать указанную информацию.

В любом случае такая спорная ситуация не часто решается в пользу сотрудника. Даже несмотря на то, что факт проживания и траты на это денег очевиден. Если получится договориться с работодателем, организация сможет обозначить сумму, которой будет достаточно для минимального покрытия расходов. Но необходимо быть готовым к тому, что в результате такая сумма окажется значительно меньшей, чем фактические траты.

Если будет возможность, труженик имеет право запросить данные о средних ценах на жилье в регионе, куда он был отправлен в командировку. Но чтобы добиться справедливости, придется обращаться в судебный орган.

Если будет возможность, труженик имеет право запросить данные о средних ценах на жилье в регионе, куда он был отправлен в командировку. Но чтобы добиться справедливости, придется обращаться в судебный орган.

Чтобы работа сотрудника в командировке стала успешной, работодателю стоит позаботиться об обеспечении гарантий. Если все документы будут в норме, и труженик будет спокоен о возмещении всех расходов, это положительно отразится на выполнении поставленных задач, что в будущем повлияет на развитие организации за пределами региона.

Напишите свой вопрос в форму ниже

Отвечаем: да, придется оформить командировку

О командировках — 166-я статья Трудового кодекса

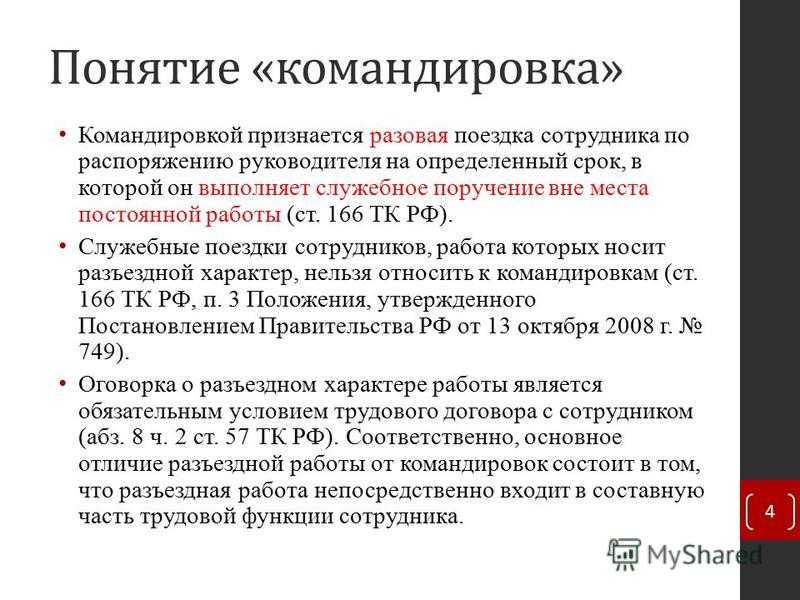

Командировка — поездка сотрудника по заданию работодателя. Задание может быть любым: встретиться с клиентом, выступить на семинаре или купить кофе. В законе ограничений нет.

Не каждая поездка считается командировкой, есть условия:

- поездка на определенное время. Сотрудника можно отправить в командировку на месяц, но нельзя с условием «пока не выполнишь задание»;

- на удаленное расстояние от постоянного места работы. В законе нет расстояния в километрах, но это должно быть достаточно далеко от постоянного места работы. Постоянное место — то, что написано в договоре. Допустим, Мария — оператор колцентра, отвечает на звонки из дома в Волгограде. Если руководитель попросит ее приехать в Москву на общую встречу, поездка — командировка. Если встреча в кафе Волгограда, то нет;

- работа сотрудника не связана с постоянными разъездами. Вот проводник, суть его работы в поездке, поэтому они не считаются командировками. А вот если аналитик по качеству поездок поедет в качестве проводника, для него поездка станет командировкой;

- сотрудник работает в штате. Если Мария из колцентра работает по договору оказания услуг, у нее не может быть командировок.

В командировку можно отправлять не всех сотрудников, есть исключения: беременные, несовершеннолетние, сотрудники на больничном и с ученическим договором.

Третье: продлеваем командировку (или отзываем из неё)

Не всегда всё идёт по плану, и случается, что командировку нужно продлить или досрочного завершить, и при обоих вариантах развития события составляются дополнительные документы.

В первом случае нужно получить письменное согласие сотрудника, оформить и издать приказ о продлении командировки с указанием причины и новых сроков. И, конечно, перечислить дополнительный аванс, чтобы сотрудник, который находится в командировке, был финансово защищён.

Во втором случае работодателем оформляется приказ об отзыве из командировки: также с указанием причины отзыва и срок возвращения сотрудника.

Напомним, что строгой формы такие приказы не имеют, за образец при разработке корпоративного бланка можно взять тот вариант из интернета, который вам покажется наиболее подходящим.