Прекращение удержаний

Порядок прекращения выплаты алиментов зависит от того, на каком основании они уплачивались — по соглашению сторон либо по решению суда.

Если выплата алиментов происходит на основании нотариально заверенного соглашения, то данный процесс прекращается в следующих ситуациях:

- При смерти одной из сторон данного соглашения;

- Закончился срок действия соглашения;

- Наступили иные обстоятельства, указанные в соглашении.

Если возникли данные обстоятельства, то посещать нотариуса для их подтверждения не нужно, можно просто прекратить платежи.

Внимание! Однако если алименты по соглашению удерживаются работодателем из зарплаты, то необходимо его поставить в известность.

Выплата алиментов, которые удерживаются на основании суда, прекращается в следующих ситуациях:

- Достижение ребенком совершеннолетия, либо приобретение им полной дееспособности до момента наступления совершеннолетия;

- При усыновлении ребенка, на которого производилось взыскание алиментов;

- Если суд установил восстановление нетрудоспособности либо прекращение нуждаемости получателя алиментов;

- При вступлении нетрудоспособного получателя алиментов — бывшего супруга в новый брак;

- Со смертью лица, в пользу которого уплачиваются алименты либо с кого они удерживаются.

Читайте далее:

Возмещение ущерба: размер компенсации в 2024 году, основания для иска, можно ли уйти от ответственности

Заявление на перечисление заработной платы на банковскую карту: для чего пишется, как оформить

Размер аванса по заработной плате, как его установить

Расчет заработной платы, порядок выплаты

Алименты на двоих детей в 2024 году: их размер, порядок взыскания, выплаты в твердой денежной сумме

Какие нормы регулируют удержания по исполнительным документам?

В качестве оснований, обязывающих работодателя осуществить принудительную оплату долга сотрудника из его средств, могут выступать:

- исполнительный лист;

- судебный приказ;

- постановление приставов;

- соглашение об уплате алиментов;

- предписания ПФР, ФСС.

Любой из указанных актов может быть предъявлен как самим должником, так и судебными приставами.

Общий порядок удержания по исполнительному листу регламентируется следующими документами:

- Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»;

- Приказом ФССП РФ от 10.12.2010 № 682 «Об утверждении Инструкции по делопроизводству в Федеральной службе судебных приставов»;

- Семейным кодексом РФ;

- Постановлением Правительства РФ от 18.07.1996 № 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»;

- Методическими рекомендациями по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденными ФССП РФ 19.06.2012 № 01-16.

Работодатель должен в обязательном порядке учитывать требования всех приведенных документов. В большинстве случаев компаниям приходится сталкиваться с исполнительными производствами, касающимися:

- Выплаты алиментов;

- Компенсаций ущерба причиненного здоровью, имуществу;

- Оплаты выписанных штрафов;

- Погашения долгов по налогам и сборам.

Перечень сумм, на которые обращается исполнительное производство

В качестве объекта для истребования долга выступают все доходы, получаемые сотрудником. На практике компании чаще всего сталкиваются с необходимостью исполнить обязательства по алиментам на детей.

Согласно Перечня № 841 источником выплаты алиментов могут быть:

- Оплата фактически отработанного времени или произведенной продукции по тарифным ставкам, окладам, сдельным расценкам, с учетом стимулирующих начислений и надбавок;

- Возмещение за вредную работу;

- Поступления сотруднику за пользование его имуществом;

- Начисления в пользу сотрудника, связанных с обслуживанием им кредита;

- Выходные пособия, выплачиваемого компанией в случае увольнения в связи с сокращением численности;

- Компенсация обедов работника;

- Процентного дохода работника по займам, выданным работодателю.

Из каких выплат нельзя производить удержания?

Одновременно с указанными выше выплатами есть некоторые виды начислений персонала, которые не подпадают под удержание из заработной платы по требованию приставов. К ним относятся:

- Компенсация за повреждение, причиненное здоровью;

- С объема денежных поступлений от разовых покупок имущества у работника;

- С компенсаций производственных расходов сотрудника: командировочных, подотчетных сумм, возмещение затрат по использованию личного имущества в производственных целях;

- Пособия, выплачиваемого из бюджета ФСС;

- С иных доходов, не подпадающих под удержания по исполнительным документам.

Какие ограничения действуют по размеру удержаний по исполнительным листам?

Поскольку должнику после истребования с него части суммы долга нужно еще на что-то жить законодательно установлен ограниченный размер удержаний из заработной платы сотрудника. Он зависит от того, для каких целей осуществляется взыскание и устанавливается в процентах от суммы поступлений работника.

| Не более 70% от суммы заработка по всем имеющимся исполнительным документам | Не более 50% от суммы доходов по всем имеющимся исполнительным документам |

|---|---|

| Алименты на детей | Компенсация причиненных моральных страданий |

| Компенсация ущерба, нанесенного здоровью | Любые другие категории удержаний |

| Выплаты в связи со смертью кормильца | |

| Покрытие ущерба, возникшего в результате преступных действий должника |

Как изменился перечень доходов, из которых удерживаются алименты?

В перечень внесли дополнительные виды доходов, которые будут учитываться при взыскании алиментов.

- Доходы самозанятых – доходы от реализации товаров, работ, услуг или имущественных прав, полученные физическими лицами, которые применяют специальный налоговый режим «Налог на профессиональный доход» (подп. «е» п. 2 Постановления). Вопрос об удержании алиментов с таких доходов регулярно поднимался с момента введения этого налогового режима в 2019 г., что и повлекло внесение указанного изменения в перечень (см., например, Письмо Минтруда России от 11 февраля 2021 г. № 27-3/ООГ-4275).

- Проценты, полученные по вкладам и остаткам на счетах в банках (подп. «к» п. 2 Постановления). До принятия нового Постановления удержание алиментов из таких доходов прямо предусмотрено не было. Вместе с тем по смыслу налогового законодательства проценты, полученные по вкладам и остаткам на счетах в банках, являются таким же доходом, как и денежные средства, полученные по заключенным в соответствии с гражданским законодательством договорам. Это подразумевает удержание с них алиментов.

Конституционный Суд РФ еще в 2012 г. указал, что алименты взыскиваются с доходов, полученных плательщиком по договорам, заключая которые он реализует право на свободное использование своих способностей и имущества, а также право на труд (Определение КС РФ от 17 января 2012 г. № 122-О-О). На практике судебные приставы в ходе исполнительного производства нередко отказывались устанавливать размер полученных процентов по вкладам и остаткам на счетах, ограничиваясь остатками денежных средств на них. При этом приставы ссылались на отсутствие процентов в прежнем перечне доходов, из которых подлежали удержанию алименты.

Доходы индивидуального предпринимателя (ИП), определяемые за вычетом расходов, связанных с осуществлением предпринимательской деятельности (подп. «ж» п. 2 Постановления).

Доходы и расходы ИП, учитываемые при определении размера алиментов, подлежащих взысканию, должны быть подтверждены определенным образом в зависимости от применяемого им режима налогообложения. Так, при общем режиме налогообложения понесенные расходы подтверждает книга учета доходов и расходов и хозяйственных операций ИП. Для подтверждения расходов ИП, уплачивающего единый сельскохозяйственный налог, требуется книга учета его доходов и расходов (п. 3 Разъяснения, утв. Приказом Минтруда России № 703н, Минфина России № 112н, Минобрнауки России № 1294 от 29 ноября 2013 г.). В случае применения упрощенной или патентной системы налогообложения расходы ИП подлежат учету на основании документов, подтверждающих налоговые расходы в соответствии с налоговым законодательством РФ.

Эти правила судебные приставы-исполнители применяли при расчете задолженности по алиментам и ранее. Постановление лишь подтвердило сложившуюся практику.

Суммы налога на доходы физлиц (НДФЛ), возвращенные налогоплательщику в связи с правом на налоговый вычет (подп. «н» п. 2 Постановления).

Применение налоговых вычетов позволяет либо выплачивать налоги в меньшем размере, либо возвращать ранее удержанные. Налоговым кодексом предусмотрены пять групп налоговых вычетов: стандартные, социальные, инвестиционные, профессиональные и имущественные (узнать об этом больше поможет статья «Налоговые вычеты в упрощенном порядке можно получить уже сегодня»).

Наиболее актуальным для целей удержания алиментов является имущественный налоговый вычет, размер которого может достигать 260 тыс. руб

При подготовке Постановления была принята во внимание правовая позиция Верховного Суда РФ о законности взыскания алиментов с сумм НДФЛ, возвращенных должнику в связи с предоставлением имущественного налогового вычета после приобретения квартиры (Апелляционное определение ВС РФ от 14 сентября 2021 г. № АПЛ21-333)

До этого существовало такое мнение: алименты могут быть взысканы только с тех сумм дохода, которыми алиментно-обязанное лицо вправе распоряжаться. Суммы, подлежащие уплате в бюджет в виде налогов, не входят в состав средств, образующих экономическую выгоду лица, а имущественный налоговый вычет является возвращенным налогом. Отсюда делался вывод о том, что сумма возвращенного налога не подлежит учету при взыскании алиментов. Но этот вывод ошибочен, так как при предоставлении налогового вычета налогооблагаемая база по НДФЛ уменьшается, а доход плательщика алиментов увеличивается.

Доходы от реализации недвижимого имущества в связи с осуществлением предпринимательской деятельности и от предоставления его в аренду за плату (подп. «з» п. 2 Постановления).

До какого возраста детям платят алименты?

Алименты платят только несовершеннолетним детям, то есть до 18 лет. Совершеннолетнего ребёнка родители обязаны содержать только если он признан нетрудоспособным и нуждающимся.

Нетрудоспособность (инвалидность) устанавливается медико-социальной экспертизой. А нуждаемость оценивает суд. Чтобы совершеннолетний ребёнок был признан нуждающимся в алиментах, у него должно не хватать денег на покупку лекарств, одежды, продуктов, оплату коммунальных услуг.

Иск о взыскании алиментов подаёт сам совершеннолетний ребёнок

Если суд принял во внимание его нетрудоспособность и установил, что он действительно нуждается в материальной помощи, то алименты устанавливаются в твёрдой денежной сумме на определённый период. После его окончания снова придётся идти в суд

То, что совершеннолетний ребёнок учится очно, не даёт права на алименты. Единственный способ продолжить получать выплаты – заключить добровольное соглашение у нотариуса

Ограничения на удержания по исполнительному листу

Удержание алиментов на содержание несовершеннолетних детей производят со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме (Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утв. пост. Правительства РФ от 18.07.1996 № 841).

Однако взыскание не может быть обращено на закрытый перечень видов доходов должника (), в частности:

- на денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

- компенсационные выплаты, установленные законодательством РФ о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность; денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака и др.);

- страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

- пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов;

- средства материнского (семейного) капитала, предусмотренные Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей» (Федеральный закон от 29.12.2006 № 256-ФЗ);

- суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, иных источников;

- суммы полной или частичной компенсации стоимости путевок (за исключением туристических) выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения.

Кроме того, удержания не производят:

- с сумм с доходов, которые рассчитывают исключительно для целей исчисления НДФЛ (например, несмотря на то, что материальная выгода является видом дохода (), в базу для удержания взысканий она не включается; это следует из самого определения материальной выгоды, признаваемой доходом исключительно для целей Налогового кодекса);

- с доходов, полученных гражданином вне связи с осуществлением им экономической деятельности, в частности, при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и др.) (определение КС РФ от 17.01.2012 № 122-О-О).

Порядок установления алиментов

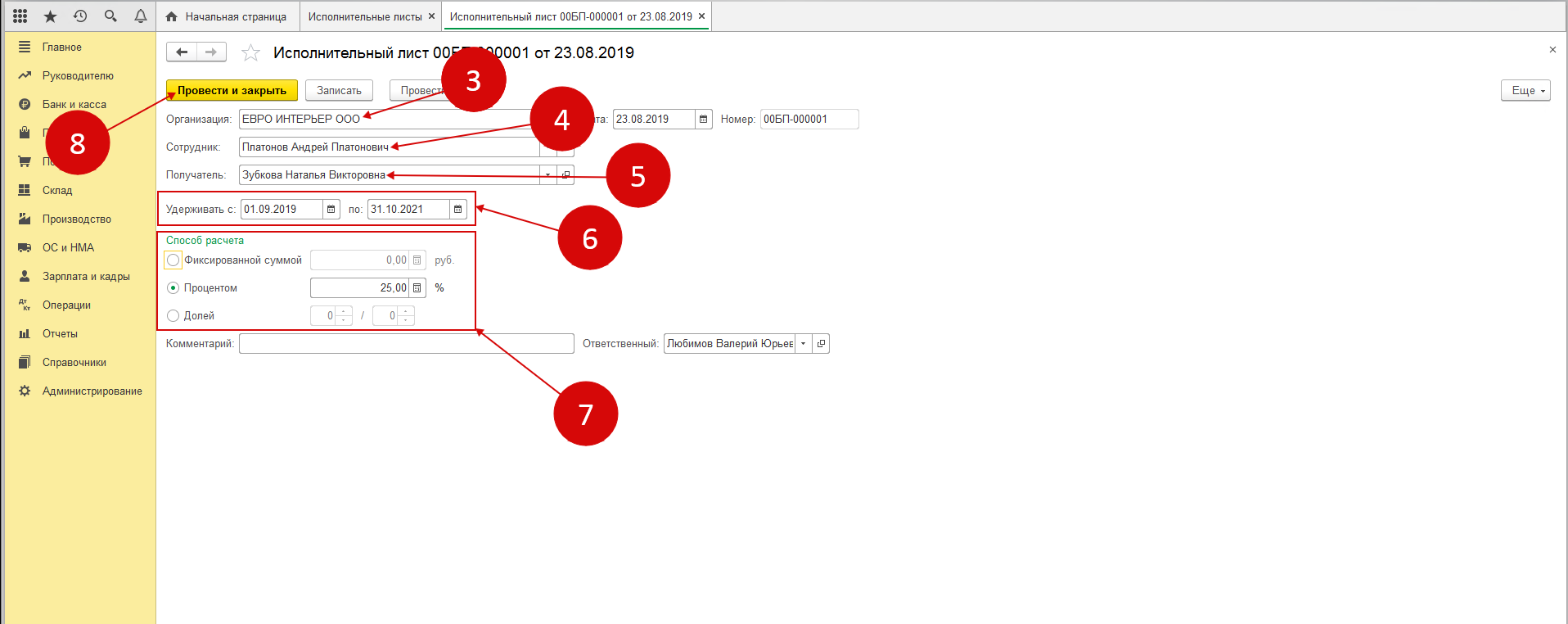

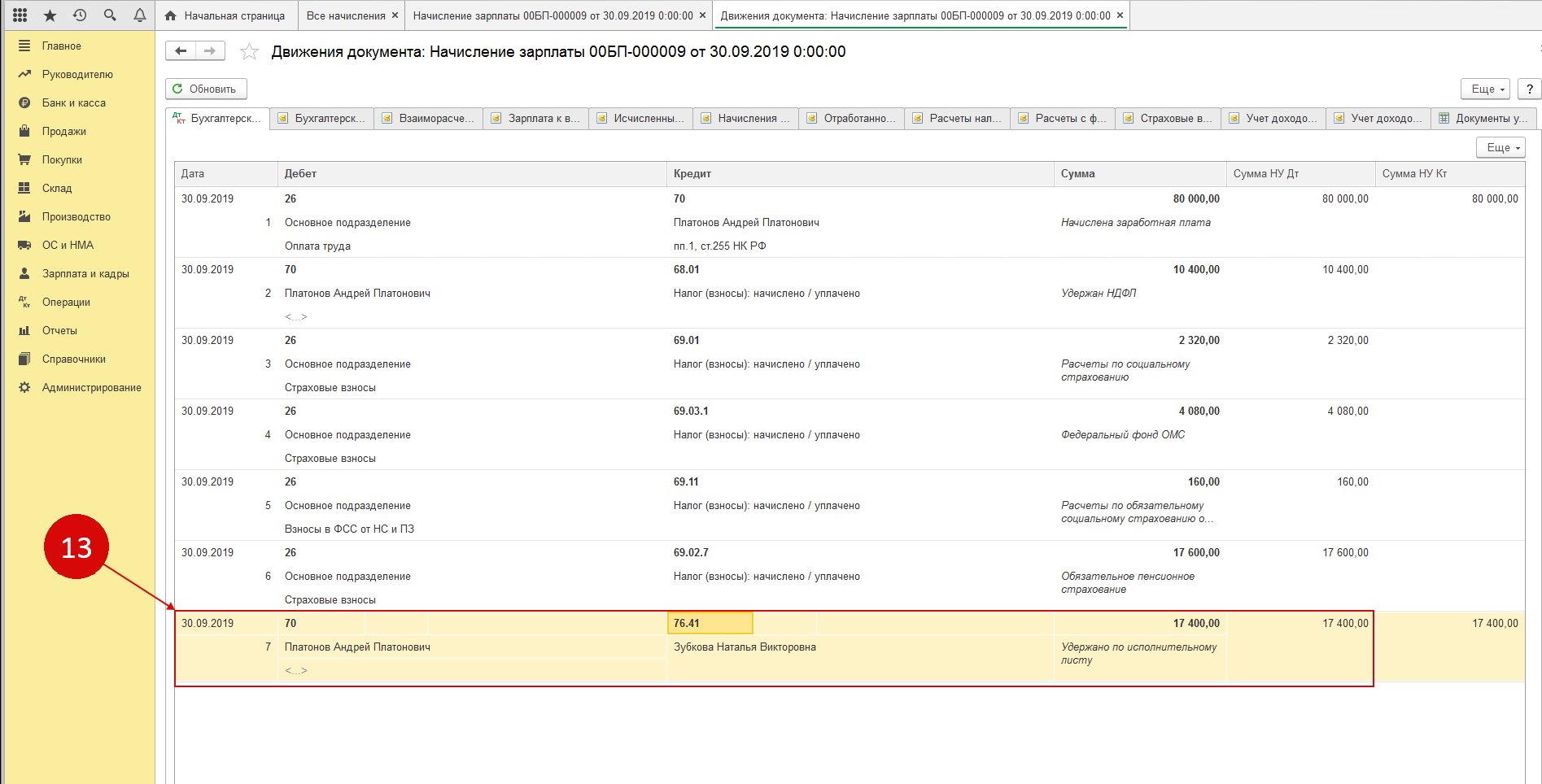

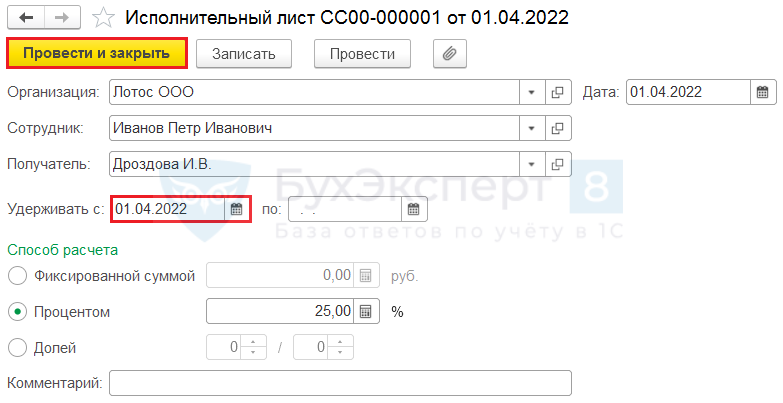

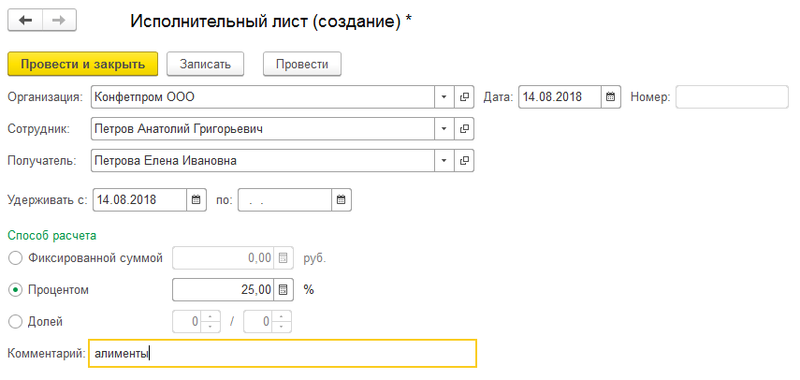

При установлении алиментов суд рассматривает дело и принимает решение о размере алиментов, которые будут выплачиваться работником-должником. Решение суда выносится в виде исполнительного листа, который выдается взыскателю.

Алименты могут быть удержаны с заработной платы работника-должника. Взыскания поступают в силу с момента, указанного в исполнительном листе. При удержании алиментов с заработной платы работника-должника применяются лимиты в объеме, определенном законодательством.

Плата, удерживаемая с заработной платы, должна соответствовать требованиям, предъявляемым к алиментам, и не должна превышать установленные законом лимиты.

При установлении алиментов суд может также установить порядок и сроки перечисления алиментов. Обычно алименты перечисляются ежемесячно, в течение определенного срока, указанного в решении суда.

В случае невыплаты алиментов в установленные сроки, взыскатель может обратиться в суд с требованием взыскания неуплаченных алиментов. Для этого необходимо предоставить исполнительный лист, который является документом-основанием для проведения исполнительных действий.

При установлении алиментов суд также может установить размер неустойки в случае несвоевременной выплаты алиментов. Размер неустойки закреплен в законодательстве и может быть разным в зависимости от обстоятельств дела.

При установлении алиментов на ребенка суд учитывает минимальный размер алиментов, который установлен Министерством труда и социальной защиты Российской Федерации

При этом суд может принять во внимание и другие обстоятельства, включая доходы и возможности обоих родителей

В случае, если работник-должник получает больничные или находится в отпуске, обязанность по уплате алиментов сохраняется. В таких случаях алименты могут удерживаться с размера пособия по временной нетрудоспособности или пособия по уходу за ребенком.

Важно отметить, что установление алиментов является добровольной процедурой и может производиться как по соглашению сторон, так и судебным путем. В случае, если стороны не достигают согласия, взыскатель может обратиться в суд для установления алиментов

Документирование выплат по алиментам: нюансы

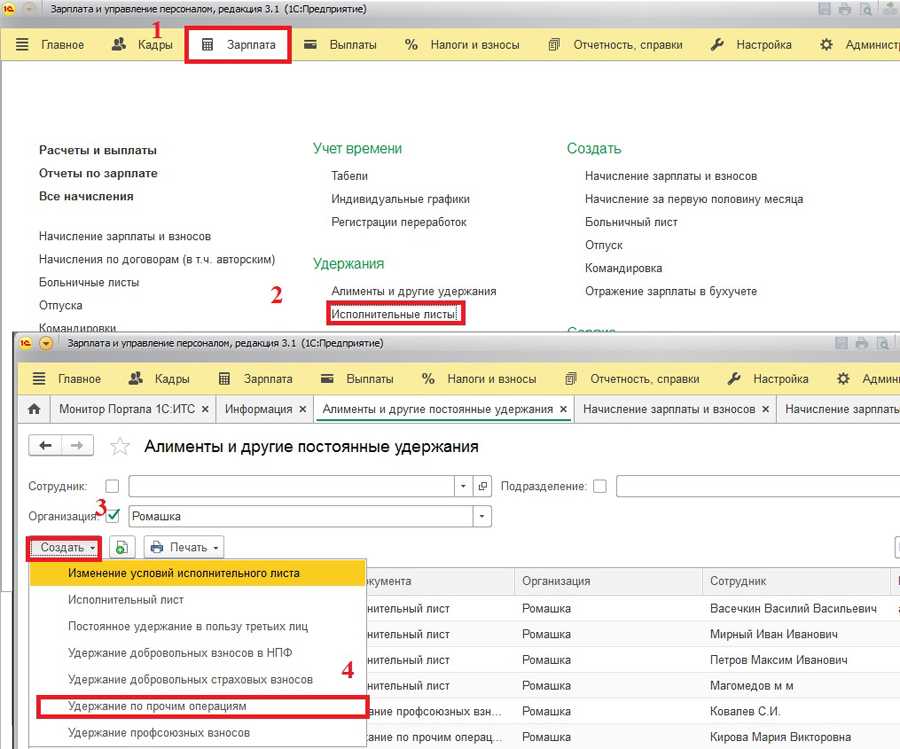

В целях эффективного учета обязательств в рамках реализации исполнительного производства работодателю имеет смысл задействовать отдельные учетные документы.

В рассматриваемых целях работодатель может задействовать:

1. Книгу учета исполнительных листов.

Дело в том, что за утрату исполнительного листа должностное лицо фирмы-работодателя может быть оштрафовано на сумму до 2500 руб. (ст. 431 ГПК РФ). Поэтому работодателю нужно назначить ответственного за хранение таких документов и обязать его применять специальную книгу учета.

Хранить исполнительные листы нужно 5 лет, но не менее срока, в течение которого осуществляются выплаты алиментов, а также еще 3 года по истечении данного срока (п. 1 ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 4 ст. 21 закона 229-ФЗ).

2. Журнал учета выплат по алиментам.

Такой документ имеет смысл задействовать в целях общего повышения эффективности учета перечислений работнику. В журнале можно различными способами классифицировать такие выплаты (например, по семейному статусу получателя, по методу исчисления алиментов — в твердой сумме или процентах от заработка).

3. Форму уведомления судебных приставов о факте увольнения должника (и о его новом месте работы — при наличии сведений о нем).

Порядок применения первых 2 документов следует закрепить в учетной политике фирмы (п. 4 ПБУ 1/2008).

Удержание алиментов: справочник бухгалтера

Удержание алиментов является важной задачей для бухгалтера, так как это связано с обязанностью работодателя выплачивать определенную сумму денег отработавшему сотруднику на содержание его несовершеннолетних детей и (или) бывшего супруга. В данной статье мы рассмотрим основные правила и порядок удержания алиментов

Определение размера алиментов

Размер алиментов определяется в соответствии с решением суда или соглашением между сторонами. Начисления производятся на определенный период и могут быть изменены в случае изменения обстоятельств.

Начисление алиментов

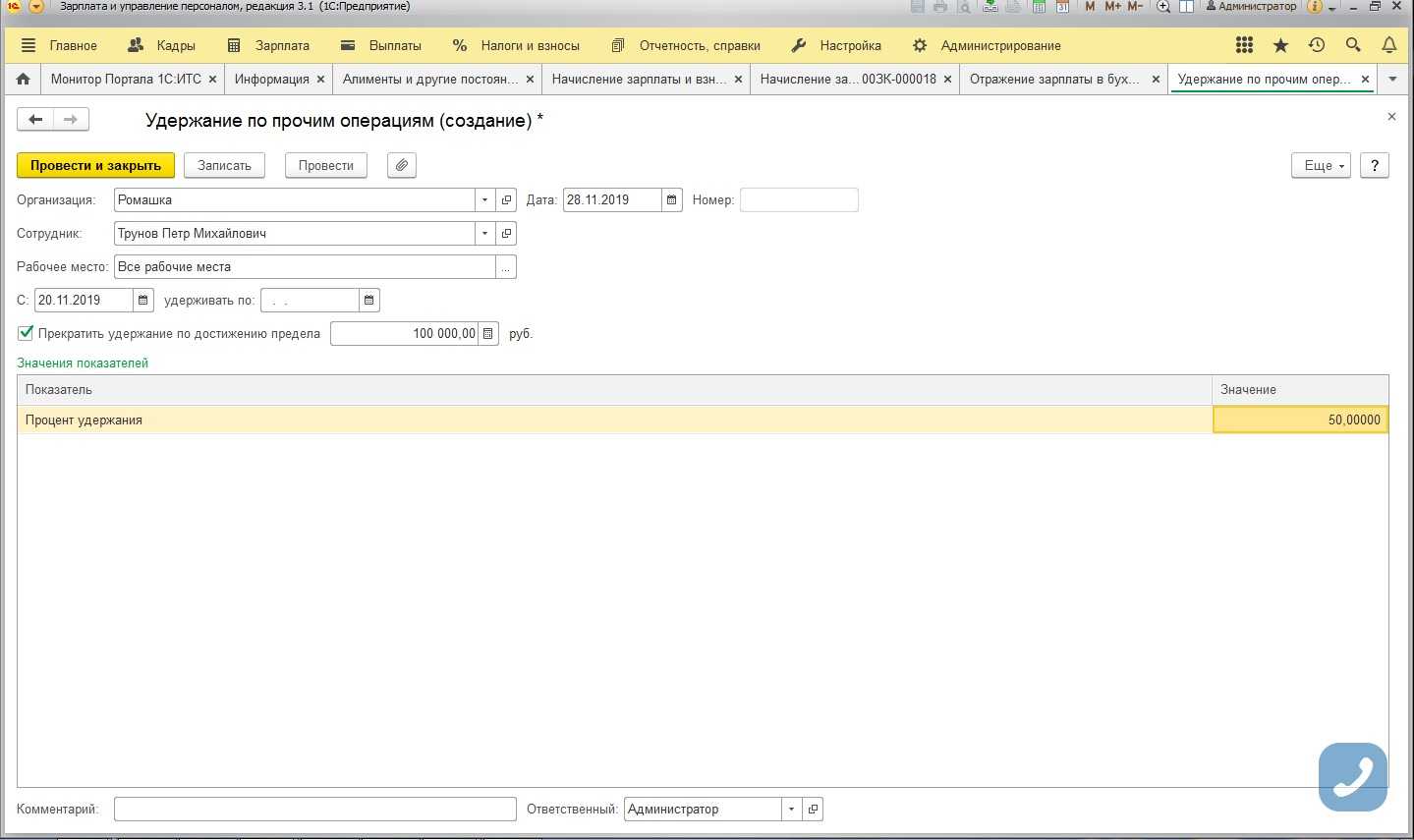

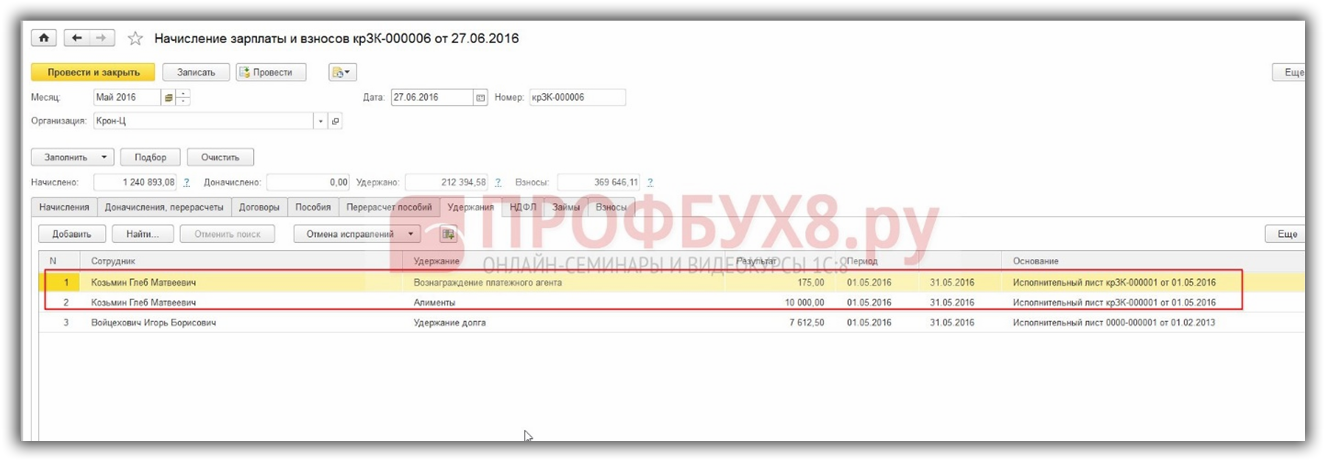

Начисление алиментов производится только по исполнительным листам, выданным судом или исполнительным органом. Сумма алиментов, подлежащая удержанию, указывается в исполнительном листе.

Порядок удержания алиментов

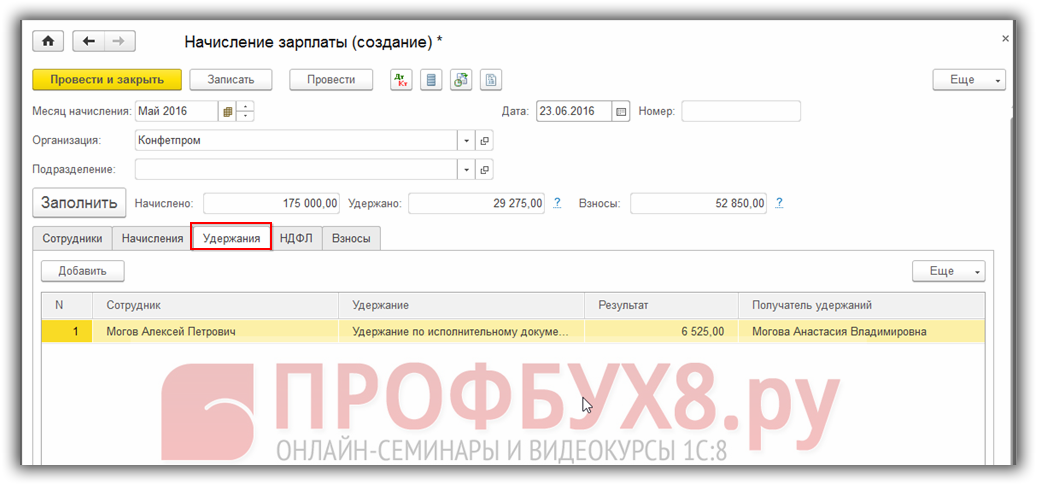

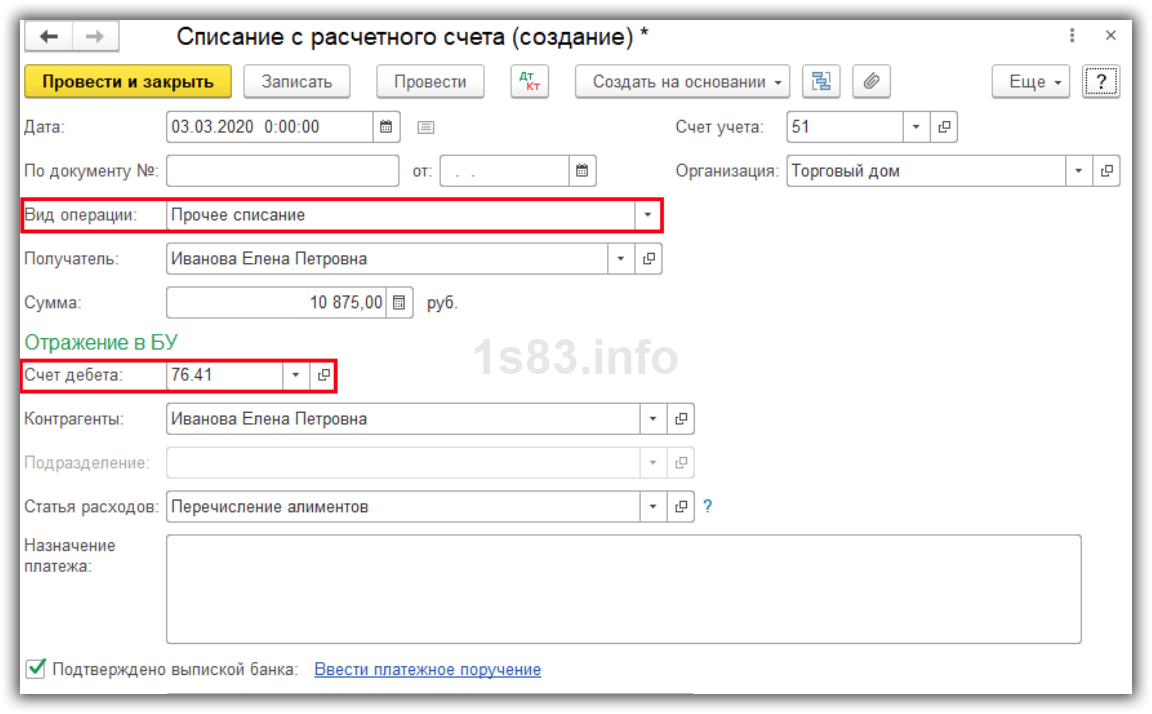

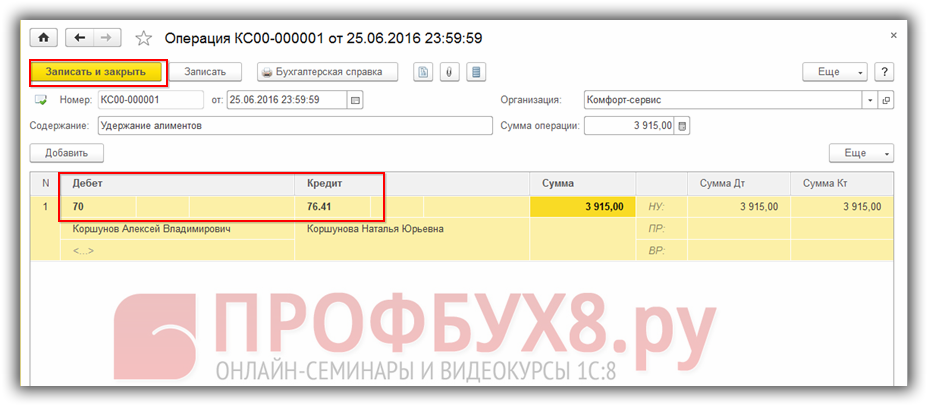

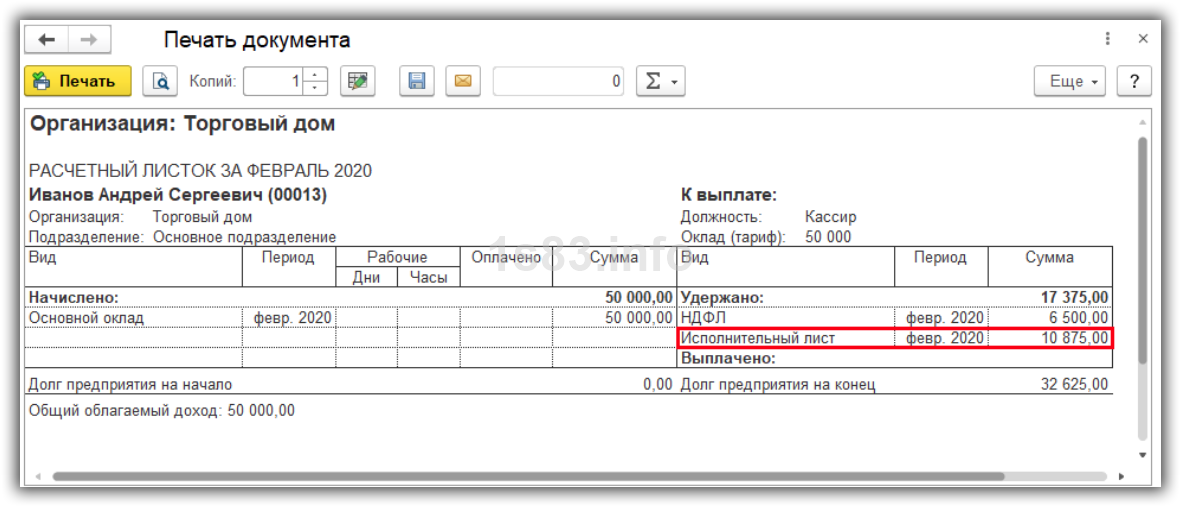

Работодатель обязан удерживать сумму алиментов из заработной платы сотрудника и перечислять ее на счет, указанный в исполнительном листе. Удержание алиментов производится в том же порядке, что и удержание налога на доходы физических лиц (НДФЛ).

Если сотрудник отсутствует на работе, например, находится в отпуске или на больничном, удержание алиментов все равно должно производиться. В этом случае работодатель обязан уведомить исполнительного органа о дате начисления и размере алиментов.

Уведомление о начислении и выплате алиментов

Работодатель обязан уведомить исполнительного органа о начислении и выплате алиментов путем предоставления соответствующего документа. Этот документ может быть представлен как в электронной, так и в печатной форме.

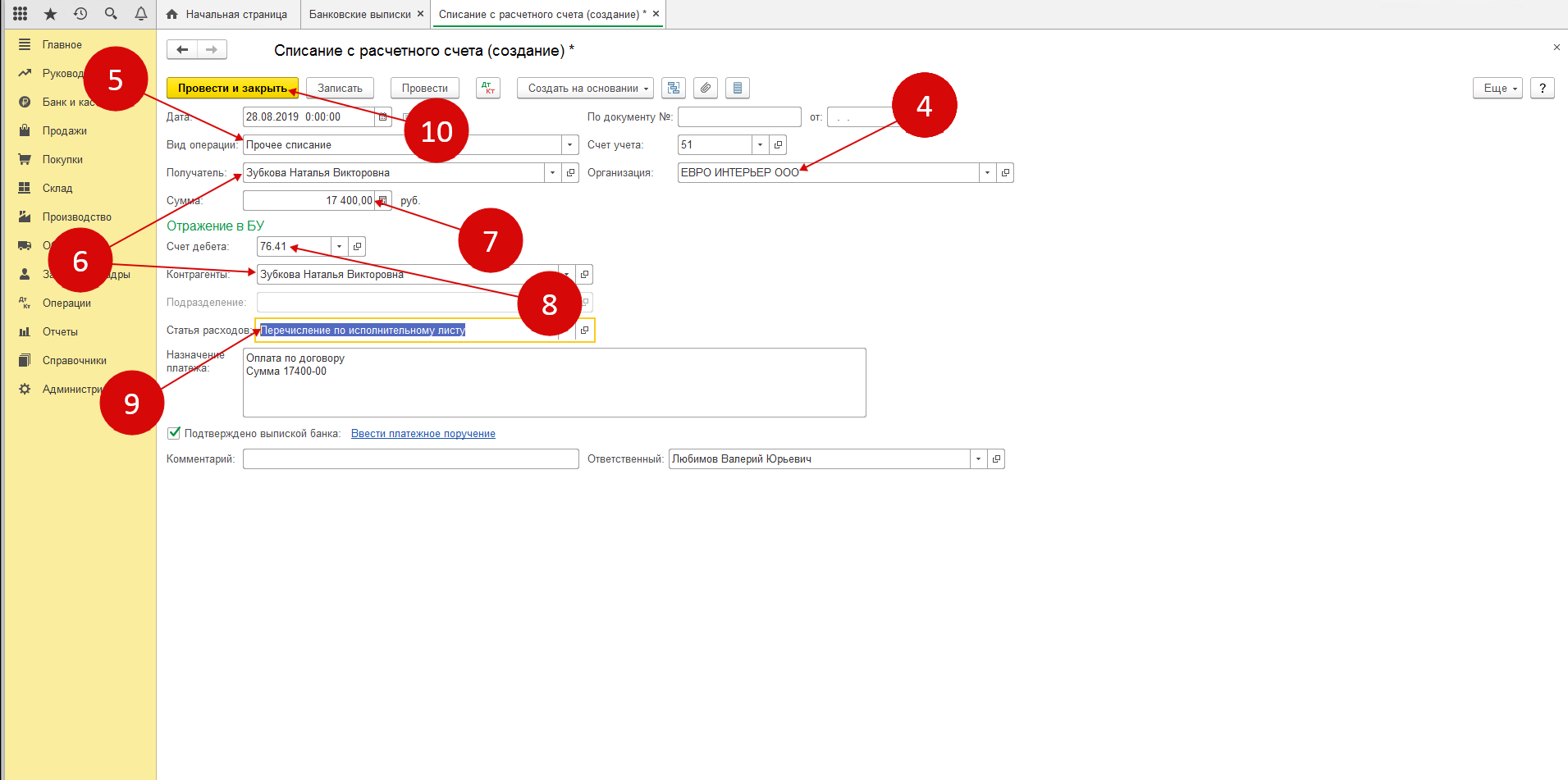

Сроки перечисления алиментов

Алименты должны быть перечислены на счет получателя не позднее 10 дней с момента начисления. Если сроки перечисления не соблюдаются, работодатель может быть привлечен к административной или дисциплинарной ответственности.

Дополнительные выплаты и пособия

При начислении алиментов учитываются все дополнительные выплаты и пособия, получаемые сотрудником. Работодатель обязан уведомить исполнительного органа о размере этих выплат и пособий.

Заключение

Удержание алиментов является важной обязанностью бухгалтера. Необходимо строго соблюдать правила и порядок начисления, удержания и перечисления алиментов, чтобы избежать правовых и финансовых последствий

В случае возникновения вопросов или сложностей, рекомендуется обратиться к юристу или специалисту по трудовому праву.

Документирование удержаний: нюансы

Удержания по исполнительному листу подлежат документированию. Для этого может быть использован журнал регистрации исполнительных листов (можно применить ту форму, что утверждена в приложении № 3 к приказу Минфина России от 15.05.2001 № 36н). Использование документа должно быть предусмотрено учетной политикой фирмы.

Кроме того, работодателю необходимо:

- В случае получения постановления от приставов удостоверить факт получения документа, отправив отрывную часть постановления (уведомление) обратно в Службу судебных приставов в тот же день, когда документ был получен.

- Составить акт ознакомления работника с исполнительным листом — под расписку должника.

В случае увольнения работника необходимо передать в Службу судебных приставов исполнительный лист, на котором будут указаны удержанные с зарплаты должника суммы и остаток по задолженности (письмо ФССП от 25.06.2012 № 12/01–15257). Это нужно сделать в течение трех дней. Документ следует отправить заказным письмом с уведомлением.

Любые исполнительные документы приравниваются к бланкам строгой отчетности и потому должны храниться в защищенных местах, например в металлическом сейфе. Хранятся листы в течение срока исполнения и еще в течение 3 лет после этого (п. 4 ст. 21 закона 229-ФЗ). Журнал нужно хранить в течение 5 лет (Перечень типовых документов по приказу Минкультуры РФ от 25.08.2010 № 558).

Если работник потеряет исполнительный лист, то будет оштрафован на 2500 рублей (ст. 431 ГПК РФ). Санкции на руководителя при этом гораздо строже — штраф составит от 15 000 до 20 000 рублей, на юрлицо — от 50 000 до 100 000 рублей (п. 3 ст. 17.14 КоАП РФ).

***

Удержания из зарплаты по исполнительным листам исчисляются исходя из их очередности и максимального лимита. Наибольший лимит и самая приоритетная очередность — у алиментов. Все удержания подлежат документированию с применением учетных документов.

Ответственность организации за неудержание алиментов

Если организация халатно отнесется к удержанию алиментов, скроет информацию о доходах работника, отвечать придется не только ей, но и руководителю. Именно директора компании могут привлечь к:

- административной ответственности по ч. 3 ст. 17.14 КоАП РФ в виде штрафа в размере от 15 000 до 20 000 руб.;

- уголовной ответственности по ч. 1 ст. 316 УК РФ за злостное неисполнение исполнительных документов лицо может быть привлечено к наказанию в виде:

- штрафа в сумме до 50 000 руб. или в размере заработной платы (иного дохода осужденного) за период до 6 месяцев;

- обязательных работ на срок до 200 часов;

- исправительных работ на срок до 1 года;

- ареста на срок до 3 месяцев;

- лишения свободы на срок до 1 года.

Порядок действий работодателя при увольнении работника-должника

Согласно п. 4, 4.1 и 5 ст. 98 Закона № 229-ФЗ в случае увольнения работника учреждение обязано:

1) незамедлительно (на следующий день) известить об этом пристава;

2) возвратить приставу исполнительный документ с отметкой о произведенных взысканиях. Информация об осуществленных взысканиях передается в произвольной форме. В ней, как указано в см. Письме ФССП РФ от 25.06.2012 № 12/01-15257, необходимо отразить такие сведения:

- размер удержаний;

- удержанную сумму;

- номер платежного поручения (квитанции);

- дату перечисления удержания;

- остаток задолженности.

Документ нужно заверить подписью бухгалтера и печатью учреждения (при ее наличии).

Доходы, с которых удерживаются алименты

Алименты удерживают со всех видов зарплат, гонораров, пенсий, стипендий, пособий, денежного довольствия (в случае военнослужащих и сотрудников правоохранительных органов) и прочих выплат.

Бухгалтерия должна удерживать алименты со все видов денежных выплат, предусмотренных системой оплаты труда, применяемой в организации. Принципиально важно – «денежных выплат». Не доходов в натуральной форме (это изменили в ноябре 2021 года)

Перечень доходов, с которых удерживаются алименты на несовершеннолетних детей установлен Постановлением Правительства РФ от 02.11.2021 № 1908.

При последней редакции это перечня в него добавили доходы самозанятых; суммы денежных средств, полученных в результате налоговых вычетов; пособия по безработице и временной нетрудоспособности.

Это:

- заработная плата;

- надбавки и доплаты к тарифным ставкам и окладам;

- выплаты за особые условия труда;

- премии и компенсации в рамках системы оплаты труда;

- сохраненный средний заработок;

- другие выплаты, предусмотренные системой оплаты труда;

- доходы самозанятых;

- пенсии с учетом повышений и надбавок (кроме пенсий по потере кормильца, выплачиваемых из федерального бюджета или бюджета субъекта РФ);

- стипендии;

- больничные;

- выплаты при ликвидации или сокращении штата;

- проценты по вкладам и счетам в банках;

- матпомощь, кроме единовременной матпомощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов и иных источников в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, в связи с террористическим актом, в связи со смертью члена семьи, а также в виде гуманитарной помощи и за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

- суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- суммы возвращенного НДФЛ при использовании вычетов;

- компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

- пособия по безработице;

- денежное довольствие мобилизованных;

- доходы, полученные по гражданско-правовым договорам и от авторских прав;

- стоимость оплачиваемого питания, кроме лечебного;

- прибыль от реализации недвижимости при осуществлении экономической деятельности, а также от аренды (сдачи в наем) имущества;

- прибыль предпринимателя, уменьшенная на расходы, подтвержденные документально.