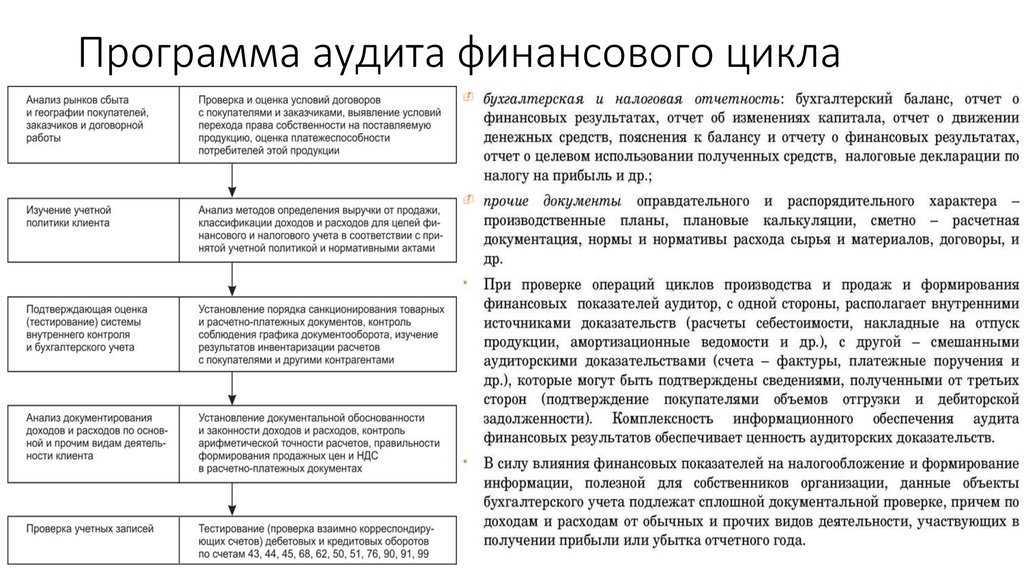

Юристы

Степанов Денис Юрьевич

Ведущий юрист Юридического Агентства Санкт-Петербурга Истомина Ольга Викторовна

Руководитель судебного отдела Ермакова (Степанова) Любовь Владимировна

Ведущий юрист Юридического Агентства Санкт-Петербурга Каваляускас Василий Анатольевич

Ведущий юрист Устюгов Семен Борисович

Золотова Нина Сергеевна

Ведущий юрист Юридического агентства Санкт-Петербурга Боброва Анастасия Сергеевна

Ведущий юрист Юридического Агентства Санкт-Петербурга Челюк Александр Юрьевич

Практикующий юрист Юридического Агентства Санкт-Петербурга Зотова Полина Александровна

Руководитель отдела Банкротство физических и юридических лиц Берестовский Владимир Евгеньевич

Помощник юриста Абдуллов Самир Кадайбергенович

Помощник юриста

Как проверить условия договора

При изучении условий договора обязательно проверьте:

- есть ли в нем существенные условия. Без них договор могут признать незаключенным (п. п. 1, 3 ст. 432 ГК РФ). В этом случае права и обязанности у сторон по нему не возникнут;

- соответствуют ли условия договора закону и иным правовым актам. Незаконные условия могут быть признаны недействительными и не подлежащими применению, а в некоторых случаях недействительным могут признать договор в целом (п. 1 ст. 167, ст. ст. 168, 180 ГК РФ). При проверке соответствия договора закону рекомендуем учитывать позиции высших судов и, по возможности, практику нижестоящих судов, в которые может попасть спор.

Если вы хотите сделать договор более выгодным для вас и удобным в использовании, снизить риск возникновения споров с контрагентом, рекомендуем также проверить:

соответствует ли договор предшествующим договоренностям. Если перед подготовкой проекта договора стороны устно согласовали определенные условия, они ожидают, что такие условия будут отражены в договоре. Если ранее был заключен предварительный договор, условия основного договора должны ему соответствовать (п. п. 1, 3 ст. 429 ГК РФ);

насколько выгоден для вас договор

Обратите особое внимание на раздел договора о цене и порядке расчетов. Возможно, будет целесообразно предложить поменять некоторые условия

Например, проект договора, составленный поставщиком, предусматривает полную предоплату, а вы опасаетесь возможных нарушений со стороны поставщика и согласны заплатить ему до передачи товара лишь часть цены;

понятен ли договор, нет ли противоречий между его условиями или сложных формулировок, которые можно толковать по-разному. Помните, что непонятное условие при определенных обстоятельствах суд может истолковать в пользу контрагента стороны, которая его предложила.

2-е правило: Использование Интернет-сервисов

На официальных сайтах государственных структур можно получить первичную информацию по проверке контрагента.

Полезные ссылки для проверки контрагента

|

№ п/п |

Объект |

Сайт |

|

1 |

Сведения, внесенные в ЕГРЮЛ |

|

|

2 |

Сведения о юридических лицах и ИП, в отношении которых представлены документы для государственной регистрации |

|

|

3 |

Сообщения юридических лиц, опубликованные в журнале «Вестник государственной регистрации» |

|

|

4 |

Сведения, опубликованные в журнале «Вестник государственной регистрации», о принятых решениях о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ |

|

|

5 |

Отсутствие контрагента в реестре недобросовестных поставщиков (подрядчиков) |

|

|

6 |

Действительность паспортных данных руководства контрагента |

|

|

7 |

Отсутствие руководителей контрагента в реестре лиц, отказавшихся в суде от участия (руководства) в организации или в отношении которых данный факт установлен (подтвержден) в судебном порядке |

|

|

8 |

Наличие дисквалификации у лиц, входящих в состав исполнительных органов контрагента и намеревающихся подписать документы по сделке |

|

|

9 |

Регистрация контрагент по адресу массовой регистрации |

|

|

10 |

Наличие контрагента в базе юридических лиц, связь с которыми по указанному в ЕГРЮЛ адресу отсутствует |

|

|

11 |

Сведения о наличии подозрительных признаков («массовый» директор, учредитель или адрес регистрации) |

Информацию по контрагенту можно проверить в общедоступных источниках (интернет, СМИ), однако наличие записи в ЕГРЮЛ, ИНН и ОГРН, отсутствие адреса массовой регистрации ещё не свидетельствует о благонадежности партнера. Применение интернет- сервисов для подтверждения добросовестности контрагента законодательно не закреплено, и его рекомендуется использовать только на фазе переговоров. Решения арбитражных судов по вопросу проверки контрагента с помощью интернет-сервисов неоднозначны:

- Возможно принятие факта проверки контрагента через интернет-сервисы налоговой инспекции в качестве реабилитирующего основания (например, постановление ФАС МО от 11.07.2011 № КА-А41/6979-11).

- Данные Интернет-сервисов не являются доказательством достаточности проверки контрагента (например: постановление ФАС МО от 13.12.2011 № А40-21233/2011)

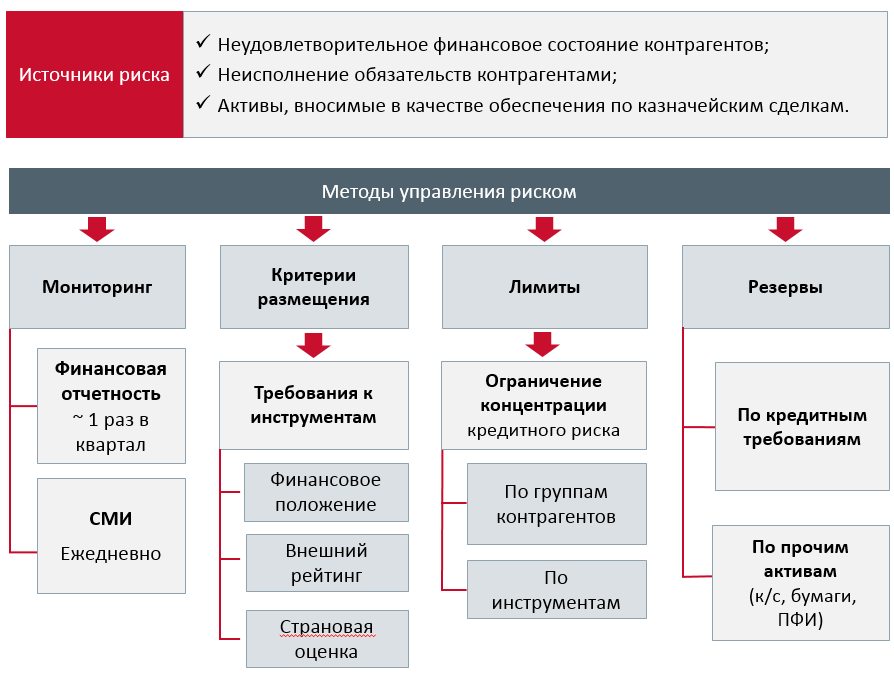

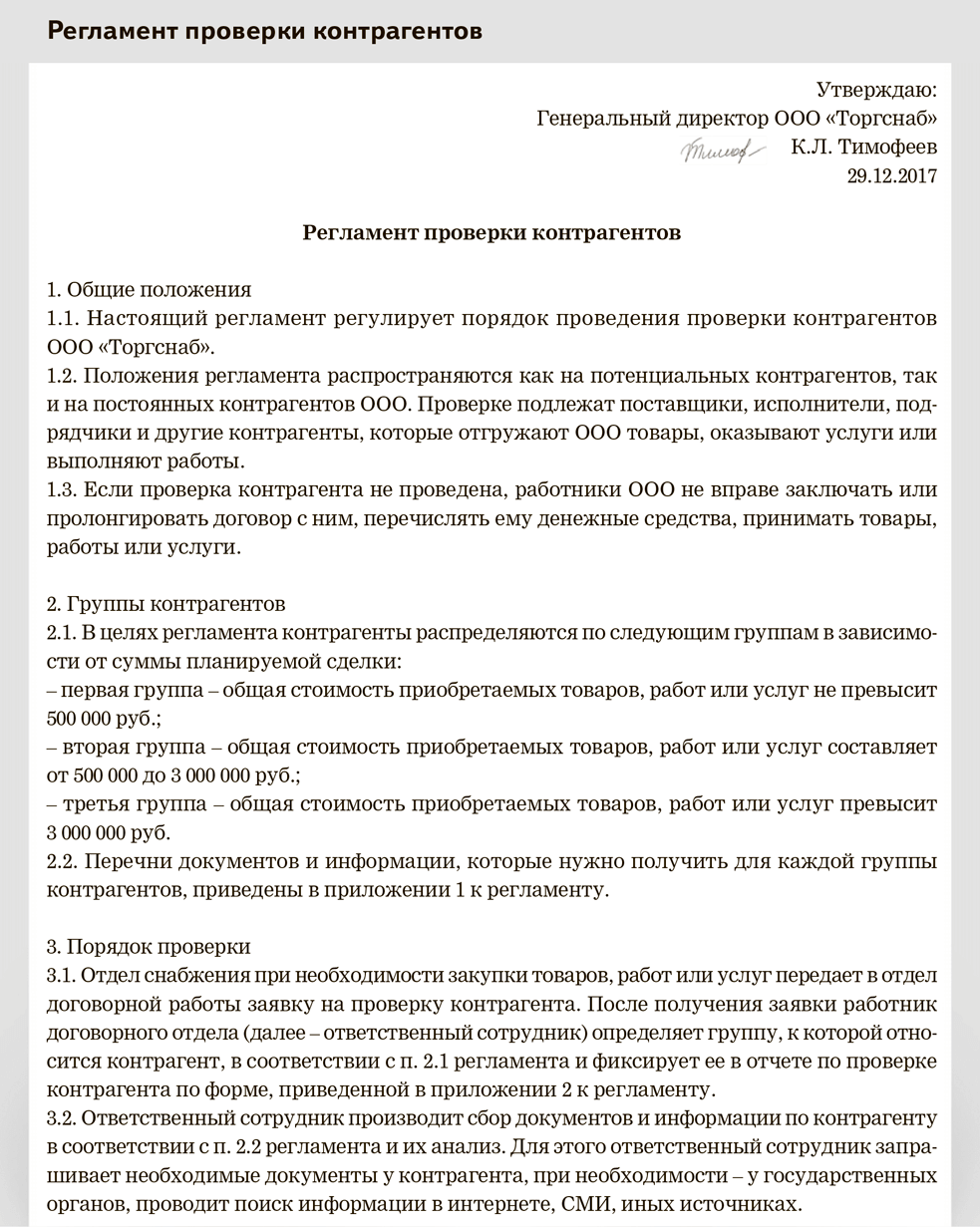

Регламент проверки контрагентов. Что в него включить в обязательном порядке?

Важно уделить достаточное внимание следующим факторам:

1. Порядок проведения проверки кандидата до совершения сделки:

Как проходит проверка.

Какие факты наличия имущества, мощностей, складских территорий и прочих ресурсов могут быть, как каким образом это фиксируется: фото, видео съемка объектов и т.д.

Какими интернет — ресурсами надо пользоваться, на что обратить особое внимание, как фиксируется информация.

2. Порядок хранения и объем требуемой информации:

Как правило, организация, заботящаяся о снижении своих рисков, устанавливает ведение «личных дел» по всем, с кем были подписаны договоры. В «личные дела» собираются все данные, полученные в ходе анализа

Это и документы, и фото, и видео и прочие документы, которые удалось собрать.

Проверяя контрагента на онлайн – ресурсах, важно правильно фиксировать полученную информацию

Для этого формируются скриншоты, которые распечатываются и подписываются ответственными лицами. Не стоит забывать, что время составления документа должно предшествовать подписанию контракта. Только так, получится доказать, что все меры предосторожностей были приняты до сделки, а не во время проведения налоговой проверки.

3

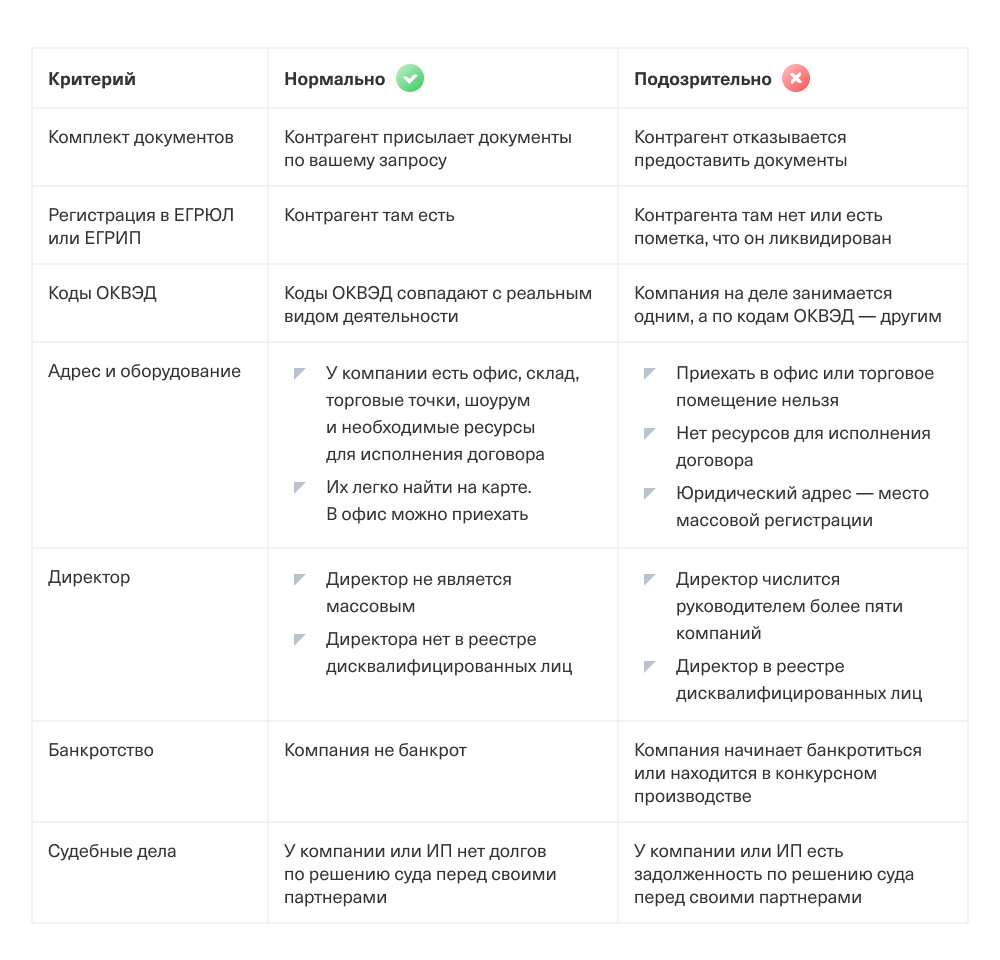

Признаки недобросовестности контрагента, на что обратить особое внимание

На такие маркеры недобросовестности указал 53 Пленум ВАС от 12.10.2006г. Нелишним будет включить их в ваше внутреннее Положение и строго анализировать деятельность проверяемых компаний:

- несостоятельность выполнения условий сделки в связи с, несоответствием времени и места нахождения имущества и материальных ресурсов;

- отсутствие требуемых условий для достижения результатов в силу недостатка управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- нет обязательных для вида деятельности расходов;

- нет производственных мощностей и прочих требуемых ресурсов в достаточных объемах;

- организация создана менее, чем за 6 месяцев до совершения хозяйственной операции;

- неритмичный характер деятельности; нарушение законодательства в прошлом;

- разовый, не типичный характер операции;

- осуществление операции не по месту нахождения контрагента;

- использование цепочки посредников.

Возможно, само по себе наличие у кандидата некоторых из вышеперечисленных факторов и не говорит, что с ним нельзя работать. Но, если на это указывает несколько факторов, а в отдельных случаях достаточно и одного, то, скорее всего, стоить задуматься и отказаться от дальнейшего сотрудничества.

Более подробную информацию, на что обратить внимание при оценке кандидата на заключение сделки вы можете найти в моей статье:

Принимайте меры, используйте информацию

В комментируемом Письме чиновники напомнили, что налогоплательщикам необходимо принимать меры для подтверждения добросовестности при выборе контрагентов.

И это несмотря на то, что исходя из основ законодательства о налогах и сборах предполагается, что налогоплательщик действует добросовестно. Правда, пока не доказано обратное, например пока не установлены обстоятельства, свидетельствующие о том, что налогоплательщик знал либо должен был знать о предпринимательской деятельности, которую его контрагент фактически не осуществляет, и не может исполнить обязательства по сделкам, оформленным от его имени.

Согласно п. 6 ст. 108 НК РФ лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Более того, лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения, ведь обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые инспекции. А все неустранимые сомнения в виновности лица, привлекаемого к ответственности, должны толковаться исключительно в пользу этого лица.

По мнению финансистов, налогоплательщики должны пользоваться правом проводить самостоятельную оценку рисков по результатам своей финансово-хозяйственной деятельности, используя при этом те же Критерии, которые применяют налоговики. Речь идет о Критериях оценки рисков, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (утв

Приказом ФНС России от 30.05.2007 N ММ-3-06/333@).

Также они рекомендуют обращать внимание на информацию ФНС России (например, на Письмо от 11.02.2010 N 3-7-07/84 и др.) о проявлении должной осмотрительности и осторожности при выборе контрагентов с учетом Критериев оценки налоговых рисков, а также о работе ФНС России по предупреждению налогоплательщиков от партнерства с неблагонадежными субъектами коммерческой деятельности

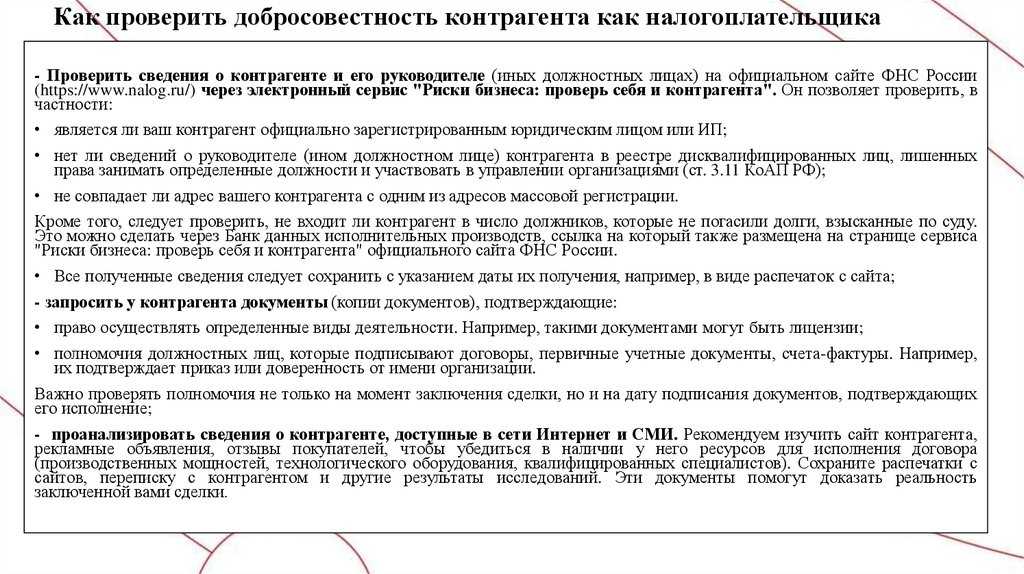

Заходите на официальный сайт налоговой службы

Как мы уже отметили, информация о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском размещается на официальном сайте ФНС России (www.nalog.ru) в разделе «Общедоступные критерии самостоятельной оценки рисков». С учетом этого финансисты в комментируемом Письме рекомендуют налогоплательщикам при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, исследовать среди прочих признаки отсутствия:

- документального подтверждения полномочий руководителя компании-контрагента (его представителя), копий документа, удостоверяющего его личность;

- информации о фактическом месте нахождения контрагента, производственных и (или) торговых площадей;

- информации о государственной регистрации контрагента в ЕГРЮЛ;

- очевидных свидетельств возможности реального выполнения контрагентом условий договора.

Не лишним будет уточнить наличие обоснованных сомнений в возможности реального выполнения контрагентом условий договора с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг.

Кроме того, там же, на сайте ФНС России, можно проверить:

- сведения об адресах, указанных при государственной регистрации в качестве мест нахождения несколькими юридическими лицами (так называемые адреса массовой регистрации, характерные, как правило, для фирм-«однодневок»);

- наименования юридических лиц, в состав исполнительных органов которых входят дисквалифицированные лица.

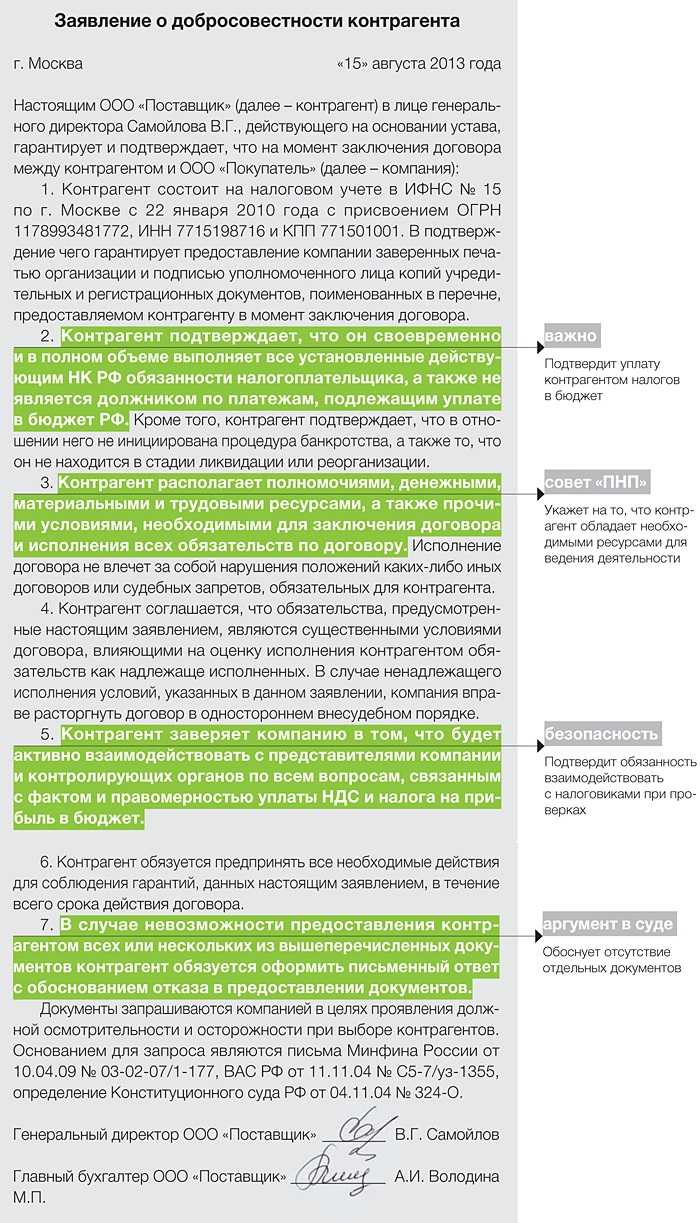

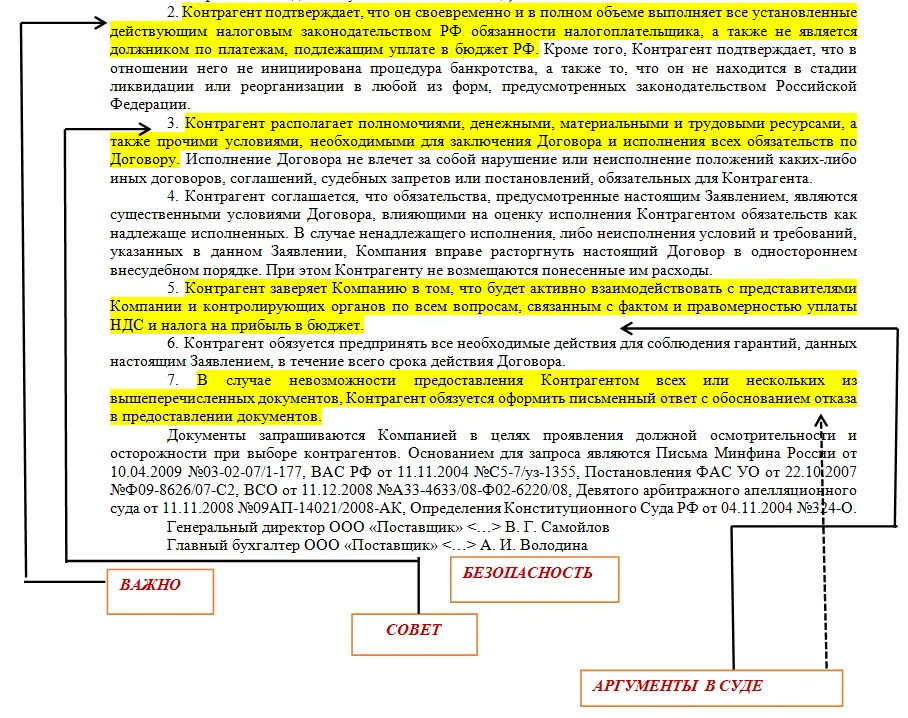

Заявление о добросовестности контрагента

В крупных плотно развивающихся компаниях договоры являются неотъемлемой частью успешного бизнеса. Сотрудничество и взаимодействие с другими компаниями позволяет достаточно быстро развиваться на рынке

Заключая договоры с компаниями важно проверять, а действительно ли данная компания существует. Сейчас очень много представителей малого и среднего бизнеса не выдерживают на рынке более трёх лет

Некоторые из представителей регистрируют компании с целью «отмыва денег», поэтому перед заключением договора очень важно проверять контрагентов, особенно тех, чья компания зарегистрирована менее одного года.

Перед заключением договора молодым компаниям следует предоставлять на заполнение заявление о добросовестности контрагента. Заявление разрабатывает руководитель юридического отдела либо директор по правовым вопросам, то есть лицо, которое осуществляет договорную работу.

В заявление следует добавить пункты и указать следующее:

- Стороны, № договора, в рамках которого подписывается данное заявление;

- Пункт о том, в какой налоговой на учёте состоит данная организация, её местонахождение, адрес, какую систему налогообложения применяет организация;

- Документы, которые должна приложить к заявлению данная компания в целях подтверждения указанной информации (некоторые компании отказываются представлять документы, с указанием, что налоговым законодательством это не предусмотрено, но на самом деле это зафиксировано в Постановлении Пленума и Письмах ФНС);

- В заявлении следует прописать утверждение о том, что на момент заключения договора, контрагент не находится в стадии ликвидации и реорганизации, что она в полном объеме выполняет налоговые требования.

- Следует указать, что контрагент всеми финансовыми, трудовыми полномочиями (штатом), опытом выполнения работ или оказания услуг, которые являются необходимыми для исполнения договора.

- Прописать следует то, что контрагент не является должником по платежам, которые подлежат уплате в бюджет и внебюджетные фонды.

НА ЗАМЕТКУ: прописать пункт о том, что условия, прописанные в данном заявлении, являются обязательными для заключения всех видов договоров между сторонами. (Подписывая данное заявление, контрагент соглашается с условиями, и принимает на себя обязательства по их надлежащему и ненадлежащему исполнению).

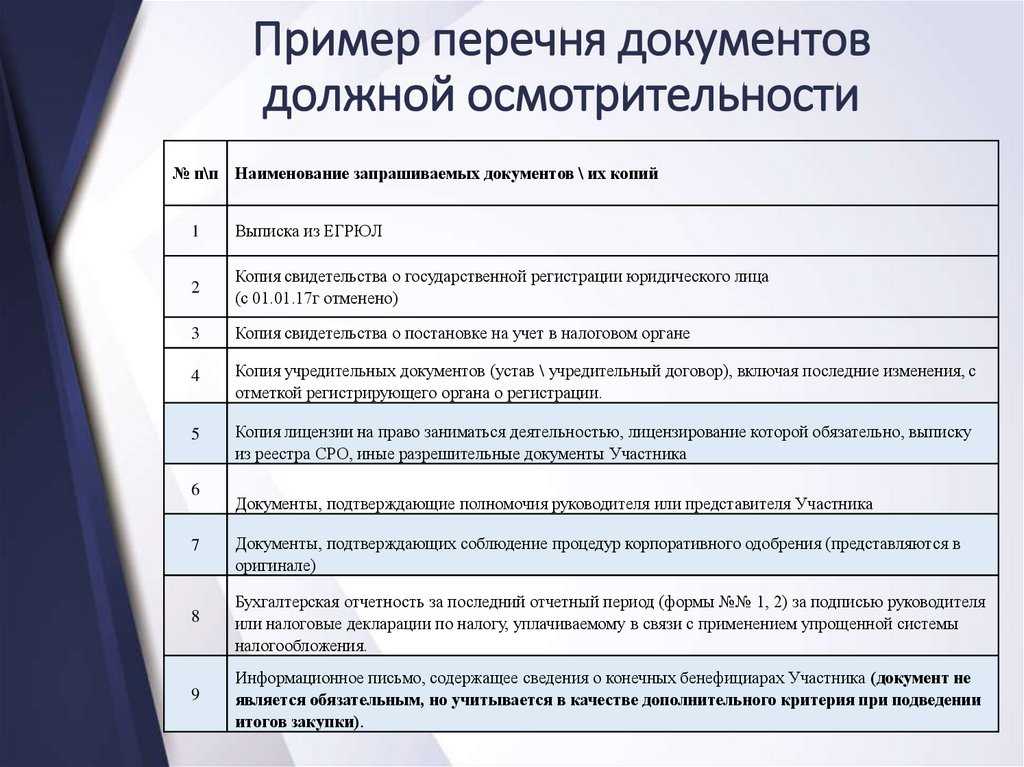

Перечень документов, которые следует приложить к заявлению:

Перечень документов, которые следует приложить к заявлению:

- Устав контрагент (необходимо приложить устав со всеми текущими изменениями);

- Свидетельство о внесении записи о юридическом лице в Единый государственный реестр юридических лиц;

- Свидетельство о постановке на учет в налоговых органах;

- Решение (Протокол) о назначении директора или генерального директора (если срок истёк, то необходимо приложить решение (протокол) о продлении полномочий);

- Доверенность на лицо, подписывающее договор (в случае если, договор подписывается по доверенности), например, руководитель филиала, действует по доверенности;

- Договор аренды помещения по адресу местонахождения организации (юридический адрес организации), является подтверждением того, что лицо действительно имеет помещение, где осуществляет свою деятельность, и добросовестно платит арендную плату;

- Лицензия, свидетельство или аккредитация, (при их наличии);

- Справка об отсутствии задолженности по налогам (оригинал);

- Справка о среднесписочной численности;

Подпись контрагента и дата (Удостоверяет о том¸ что контрагент ознакомлен с заявлением и соглашается с его условиями).

ПОЛЕЗНО: наш адвокат может взять на себя все хлопоты порядка проверки контрагентов, а также вести иные юридические вопросы Вашего бизнеса в рамках сопровождения, смотрите ВИДЕО

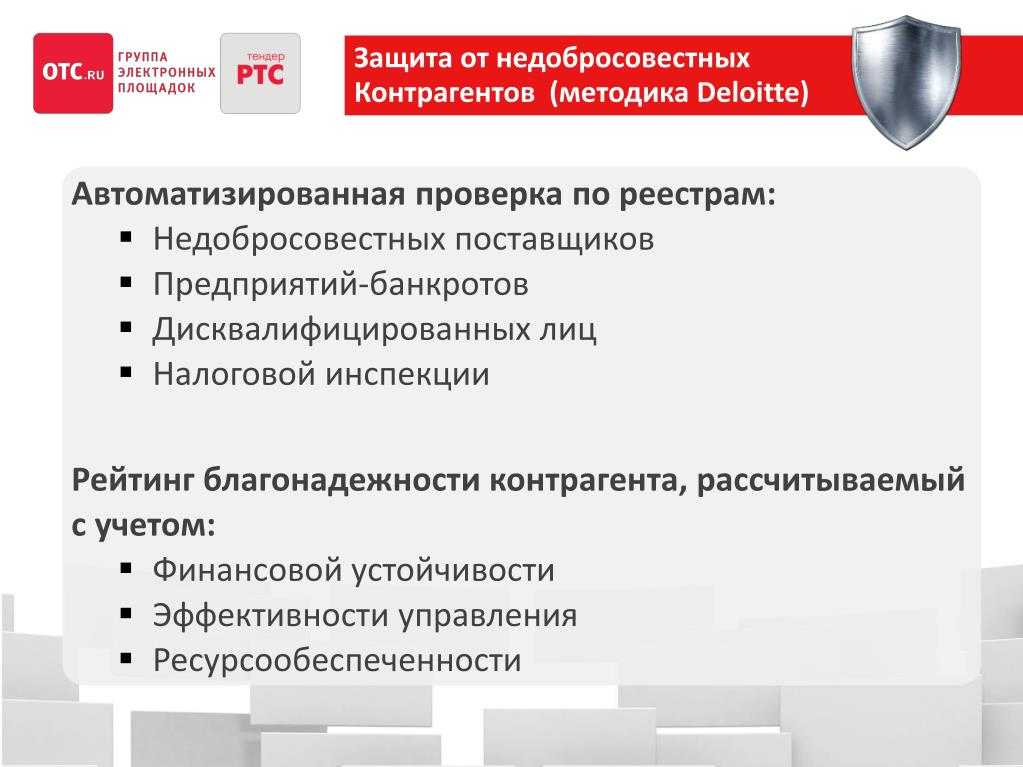

Критерии проверки контрагента

При разработке системы проверки стоит ориентироваться на признаки потенциально ненадежных контрагентов, указанные в письме ФНС № ЕД-4-2/13005@, а также критерии оценки рисков, изложенные в концепции системы планирования, утв. приказом того же ведомства от 30.05.2007 № ММ-3-06/333@. Хотя наличие какого-либо из перечисленных признаков еще не говорит о ненадежности потенциального партнера, все же стоит внести в регламент условие, согласно которому проверке подлежат:

Наличие копий документов, удостоверяющих личность и полномочия представителя контрагента, и сбор максимума доступной информации о нем.

Наличие в выписке из ЕГРЮЛ (или ЕГРИП, если речь идет об индивидуальном предпринимателе) предполагаемого партнера кодов ОКВЭД, соответствующих предстоящим видам деятельности.

Наличие у предполагаемого контрагента необходимых специальных разрешений для предстоящей деятельности.

Наличие информации о фактическом расположении торговых, производственных и иных необходимых помещений у контрагента (здесь ФНС рекомендует с особым вниманием отнестись к компаниям, зарегистрированным по массовым адресам).

Существование у контрагента реальной материальной и технической возможности для выполнения обязательств по контракту.

Участие потенциального партнера в хозяйственных спорах.

Наличие данных о среднесписочной численности сотрудников, балансе бухгалтерской отчетности и суммах уплаченных налогов. Эти сведения перестали быть налоговой тайной, согласно подп

9–11 п. 1 ст. 102 НК РФ.

Наличие у контрагента собственного сайта. Анализ его содержания позволит сделать выводы о совпадении размещенной на нем информации с данными, представленными потенциальным партнером, а также провести анализ клиентских отзывов.

А обязательно ли проверять или можно доверять?

Конечно, рекомендации финансистов полезны, ведь чиновники, по сути, призывают самостоятельно «подстраховаться» и снизить вероятность возникновения разногласий и споров с налоговыми инспекторами.

Однако, строго говоря, организация не обязана «придираться» к потенциальным и существующим партнерам и параноидально проверять каждого контрагента.

Как уже отмечалось, налоговое законодательство исходит из презумпции невиновности налогоплательщика и не устанавливает обязанности выяснять и доказывать добросовестность или недобросовестность контрагентов.

Еще в Определении КС РФ от 16.10.2003 N 329-О «Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью «Экспорт-Сервис» на нарушение конституционных прав и свобод положениями абзаца первого пункта 4 статьи 176 Налогового кодекса Российской Федерации» подчеркивалось, что налогоплательщик не может нести ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

Пленум ВАС РФ в Постановлении от 12.10.2006 N 53 обратил внимание на то, что сам по себе факт нарушения контрагентом налогоплательщика своих налоговых обязанностей не является доказательством получения налогоплательщиком необоснованной налоговой выгоды

Налоговый орган должен доказать, что налогоплательщик действовал без должной осмотрительности и осторожности и что ему должно было быть известно о нарушениях, допущенных контрагентом (к примеру, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом). А в Постановлении ВАС РФ от 16.01.2007 N 11871/06 суд указал, что проверка достоверности регистрации юридического лица — контрагента по сделке не может быть вменена в обязанность налогоплательщику

А в Постановлении ВАС РФ от 16.01.2007 N 11871/06 суд указал, что проверка достоверности регистрации юридического лица — контрагента по сделке не может быть вменена в обязанность налогоплательщику.

С другой стороны, конечно же, в случае если контрагенты не состояли на налоговом учете, информации о них не было в ЕГРЮЛ, первичные документы, полученные от них, подписаны неизвестными неустановленными лицами и содержат недостоверную информацию, суд поддержит налоговых инспекторов. С большой долей вероятности он решит, что произведенные расходы документально не подтверждены и, следовательно, не могут быть признаны для целей налогообложения (Определение ВАС РФ от 27.02.2012 N ВАС-923/12). Но все эти факты должны быть доказаны налоговыми инспекциями.

Октябрь 2012 г.

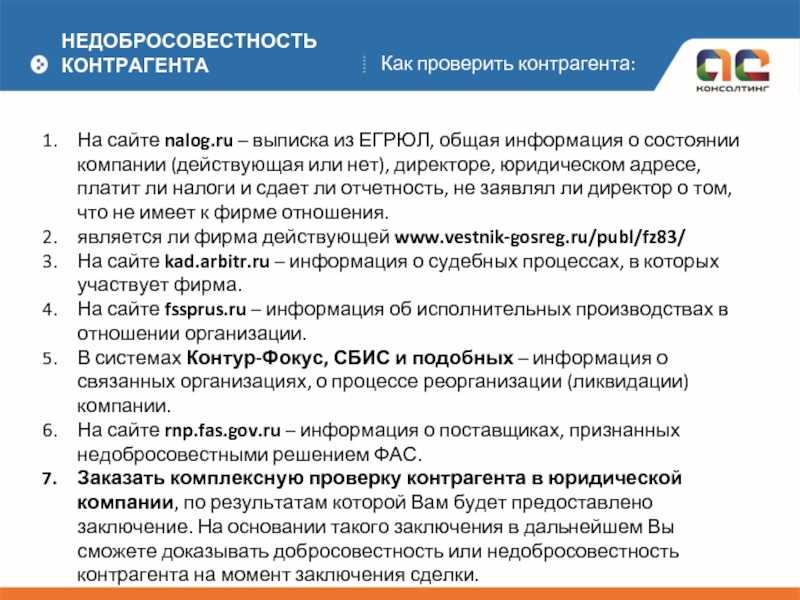

Вот онлайн — порталы, которыми я рекомендую пользоваться при проверке контрагента!

Анализируя возможность работы с тем или иным партнером воспользуйтесь:

- https://pb.nalog.ru/ — сервис «Прозрачный бизнес», проверяется текущий статус контрагента, его система налогообложения, сохраняется выписка из ЕГРЮЛ/ЕГРНИП

- https://service.nalog.ru/svl.do — проверяется отсутствие сведений о дисквалифицированных руководителях и владельцах компаний

- http://fssprus.ru/iss/ — сервис Службы судебных приставов, проверяется наличие исполнительных листов.

- http://kad.arbitr.ru/ — проверяются сведения об участии контрагента в арбитражных процессах

- https://www.vestnik-gosreg.ru/ -проверяется информация о недействующих юридических лицах и компаниях, находящихся в той или иной стадии ликвидации.

- http://services.fms.gov.ru/info-service.htm?sid=2000 — проверяется информация о действительности паспорта руководителя/владельца компании

- https://service.nalog.ru/bi.do — сведения о наличии блокировки счетов компании со стороны ФНС (наличие неоплаченных налогов или несданной отчетности)

В «личное дело» нового партнера, вместе с договором, складывайте для хранения распечатки из официальных вышеприведенных источников.

Внимание, будьте аккуратней!

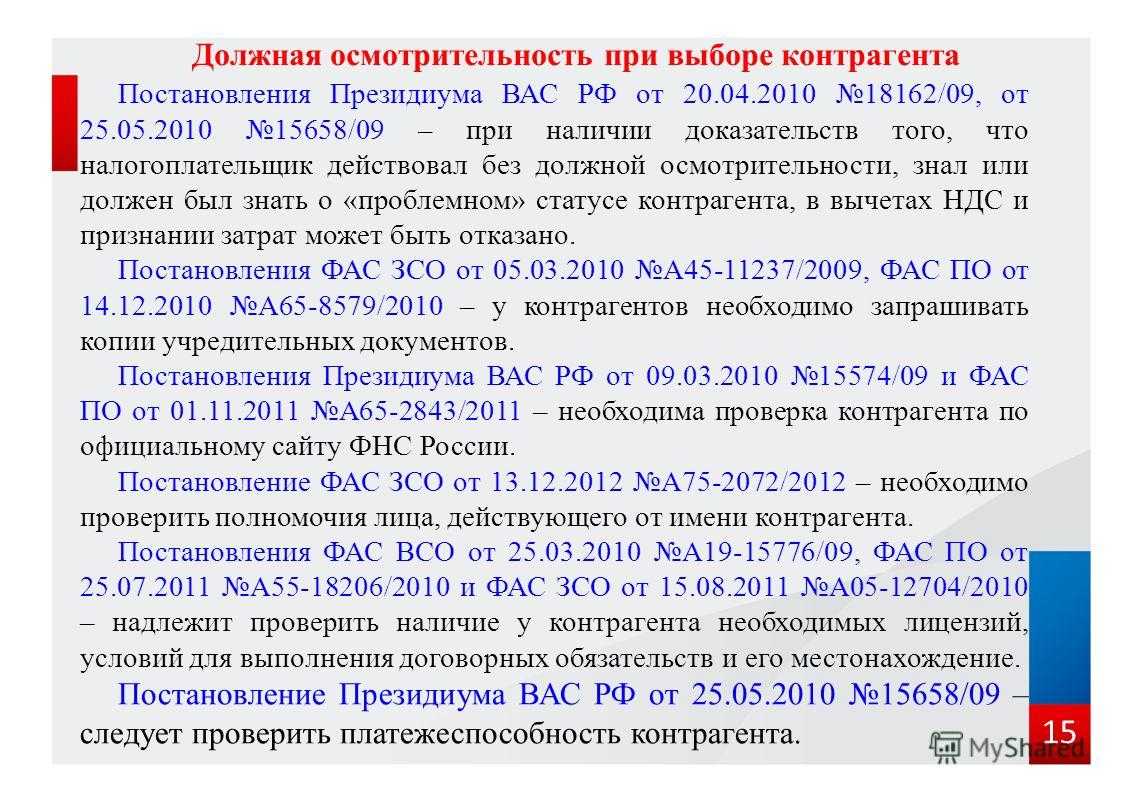

1. Запомните, что никакие распечатки из коммерческих систем не смогут доказать, что вы осторожно и взвешенно подошли к выбору кандидата. Суды такие доказательства не принимают и вот почему

Как известно, все коммерческие системы берут сведения из официальных источников. Данные могут быть искажены, урезаны, не обновлены. Ответственность за неверные сведения коммерческие системы не несут. Технический сбой и все! Поэтому, пользуйтесь и фиксируйте в «личном деле» скриншоты и документы только с официальных сайтов государственных служб.

2

Помните, проявлять осторожность в выборе контрагента надо не по формальным признакам! Многие бизнесмены считают, что достаточно запросить копии учредительных документов, свидетельства о гос. регистрации и выписку из ЕГРЮЛ и все будет в шоколаде! Такой подход — это утопия

Арбитражная практика это подтверждает:

- АС Краснодарского края по делу А32-2566/2016;

- АС г. Москвы по делу А40-112921/16-20-966.

Мало формального сбора доказательств, требуется выполнять и иные проверочные действия. Пропишите их в своем внутреннем нормативном акте и следуйте ему. Только так вы защитите свое дело от штрафов и доначислений!

Шаг четвертый: анализируем деловую репутацию

Я вкладываю в это понятие такой смысл: контрагент старается выполнять свои обязательства надлежащим образом, у него в истории отсутствуют сомнительные судебные иски (в первую очередь, иски с аффилированными лицами и многократные взыскания по договорным обязательствам, иски по которым были удовлетворены судом, налоговые задолженности и задолженности по обязательным платежам).

Для этого потребуется проверить судебную активность потенциального контрагента с помощью картотеки арбитражных дел. Сложностей здесь также будет несколько. Возможно, придется изучить достаточно большой массив дел, при этом для оценки потенциальных рисков нужно учесть только те дела, в которых:

- контрагент выступает ответчиком по искам о взыскании денежных средств, об исполнении договоров;

- сторонами являются аффилированные лица;

- налоговые или иные государственные органы предъявляют претензии к контрагенту.

Первым делом ищем судебные дела с участием аффилированных лиц. Причем смотрим дела, по которым наш контрагент был ответчиком. Возможно, что пока наш контрагент «чист» по платежеспособности и исковым требованиям по взысканиям не аффилированных с ним лиц, но уже полным ходом идет подготовка по выводу активов, созданию искусственного долга и применению прочих схем, уже набивших оскомину практикующим юристам.

Наличие в картотеке арбитражных дел информации о делах, в которых контрагент выступает в качестве истца, наоборот, свидетельствует в пользу компании.

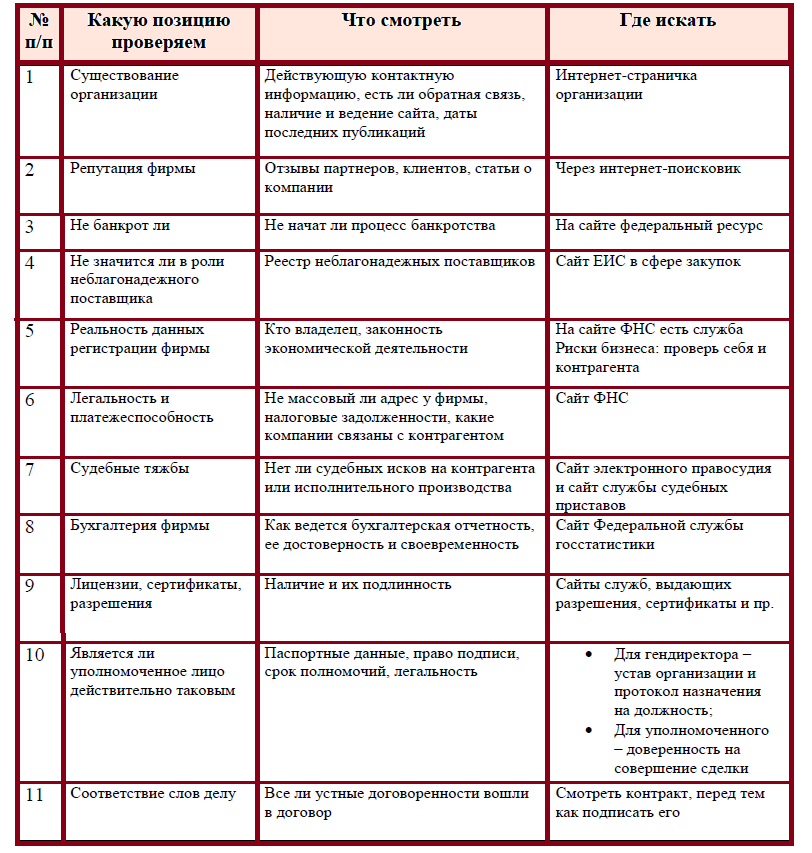

Проверка добросовестности контрагента

Установление юридического существования. Решение вопроса как проверить компанию на надежность необходимо начать с этого. Под юридическим существованием понимается наличие объективно существующей, зарегистрированной должным образом организации. Данное обстоятельство устанавливается при помощи официального сайта налоговой инспекции http://egrul.nalog.ru. Более того, посредством размещенной на сайте выписки из Единого реестра можно определить адрес места нахождения фирмы, фамилию, имя и отчество руководителя, а так же дату регистрации компании

Важно: к фирмам, открытым незадолго до подписания Вашего договора, рекомендуется отнестись с подозрением. Проверка контрагента таких организаций должна быть более тщательной, чем в отношении организаций, которые уже зарекомендовали себя на рынке

Оценка благонадежности контрагентов сегодня — это исключение риска убытков завтра.

Установление фактического существования. Фактическое функционирование фирмы можно установить посредством выезда в адрес — место осуществления компанией своей деятельности. Такой способ проверки зачастую выявляет фирмы «однодневки», которые после формального прохождения процедуры государственной регистрации не осуществляют какую-либо хозяйственную деятельность. В таком случае по адресу регистрации контрагента отсутствует рабочее оборудование, работники. Как правило, здание подобной фирмы заброшено. Проверка благонадежности юридического лица не должно упускать данную рекомендацию.

Установление платежеспособности. Возможность рассчитываться по своим обязательствам имеет первостепенную роль в выборе партнера по бизнесу. В этой связи рекомендуется тщательно изучить всевозможные информационные ресурсы на предмет наличия кредиторской задолженности фирмы перед другими предприятиями. Во первых, интернет ресурс системы арбитражных судов поможет Вам ответить на вопрос — не находится ли конкретная компания иди индивидуальный предприниматель в стадии банкротства. Во вторых, интернет ресурс федеральной службы судебных приставов поможет Вам определить наличие и размер задолженности компании в рамках возбужденных исполнительных производств.

Установление «степени добропорядочности» контрагента. Определить это можно при помощи изучения комментариев и отзывов, размещенных в сети интернет на сайтах различной направленности

При этом, особое внимание следует обратить на дату публикации отзыва (дополнительно это поможет отсеять фирмы «однодневки») и его формулировку. Если содержание комментария не позволяет четко определить положительные либо отрицательные факторы, вероятнее всего данный отзыв оставлен либо самими владельцами фирмы, либо конкурентами

Детальные же комментарии рекомендуется принять во внимание.

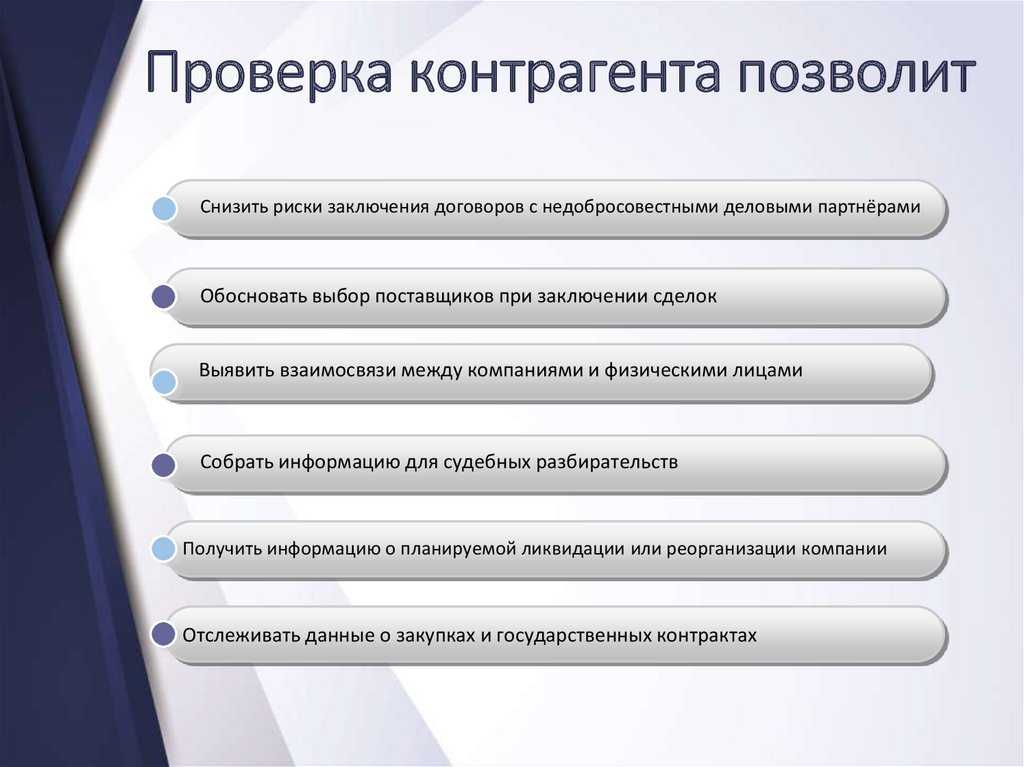

Зачем надо проверять поставщика до сделки?

На мой взгляд, осторожность в выборе поставщика, осуществленная до начала взаимоотношений помогает минимизировать:

- Банковские риски;

- Налоговые риски;

- Предпринимательские риски.

Банковские риски связаны с возможностью получения «Отказов в проведении операций». Если поставщик не является благонадежным с точки зрения банков, то, совершая для него платеж, вполне реально получить запись в «черном списке» N 639-П. Это плохо сказывается на бизнесе, так как приводит к дополнительным потерям и блокировкам банковских счетов.

Налоговые риски связаны с тем, что совершая операции с неблагонадежным партнером можно лишиться и расходов, уменьшающих налоговую базу и НДС. Кроме того, придется заплатить пени и штрафы. В случае невозможности погасить свои налоговые обязательства возможно привлечение к субсидиарной ответственности.

Предпринимательские риски всегда связаны с тем, что доверяя тому, кто этого доверия не заслуживает, можно лишиться имущества

Оценивая возможность заключения контракта, нужно обратить внимание на платежеспособность претендента, и возможность выполнить свои обязательства по договору.

Многих из вышеперечисленных рисков есть возможность избежать, если ответственно выбирать того с кем вести бизнес. Прекрасные ценовые качества сделки – это не главный признак благополучной сделки

Надо думать о ее дальнейших последствиях и понимать все риски.

1-е правило: Запрос документов

Способ проверки надежности своего контрагента начинается с того, что при заключении договора с новым партнером компания запрашивает комплект документов. Состав пакета документов нигде не закреплен, но, опираясь на разъяснения налоговиков и анализ судебной практики, целесообразно запрашивать у контрагентов копии документов (заверенные печатью организации и подписью генерального директора), подтверждающие их правоспособность.

- выписка из ЕГРЮЛ или ЕГРИП;

- свидетельство о присвоении ОГРН;

- свидетельство о присвоении ИНН;

- учредительные документы (Устав и решение или протокол о создании юридического лица);

- документы полномочий лица, выступающего от лица контрагента.

Если у Вас крупная компания с известным брэндом, то контрагент с легкостью предоставит Вам данный список документов, будучи заинтересован в сотрудничестве с Вами. А как быть малому бизнесу — без имени? При запросе данных у контрагента, тот вправе отказаться по причине, что принцип должной осмотрительности законодательно не регламентирован, а носит лишь рекомендательный характер в письмах ФНС и Министерства финансов. Другая ситуация может оказаться еще хуже — пока будет осуществляться проверка, контрагент вовсе откажется от заключения с Вами договора и согласится на сотрудничество с менее придирчивой компанией.

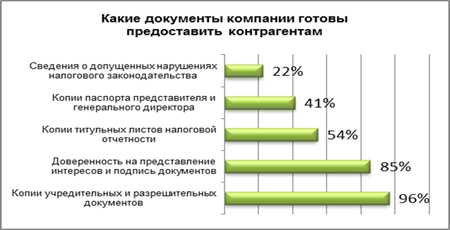

Запрос документов у контрагента необходимо осуществлять в целях защиты от подозрений налоговой инспекции об отсутствии должной осмотрительности. Сравните своё отношение со статистикой на диаграммах.

На у компании запрошенных документов от контрагента свидетельствует, что она действовала предусмотрительно при его выборе (письмо ФНС России от 11.02.2010 № 3-7-07/84). Если контрагент окажется фирмой-однодневкой, то с такими документами будет проще оспорить претензии налоговой инспекции (постановление Президиума ВАС РФ от 20.04.2010 № 18162/09, ФАС МО от 24.08.2009 № КА-А40/7853-09). Отсутствие же подобных бумаг может послужить основанием для признания претензий налоговиков обоснованными (определение ВАС РФ от 01.04.2009 № ВАС-3704/09, постановление ФАС ПО от 25.01.2010 № А55-9448/2009, от 31.08.2009 № А55-19540/2008)