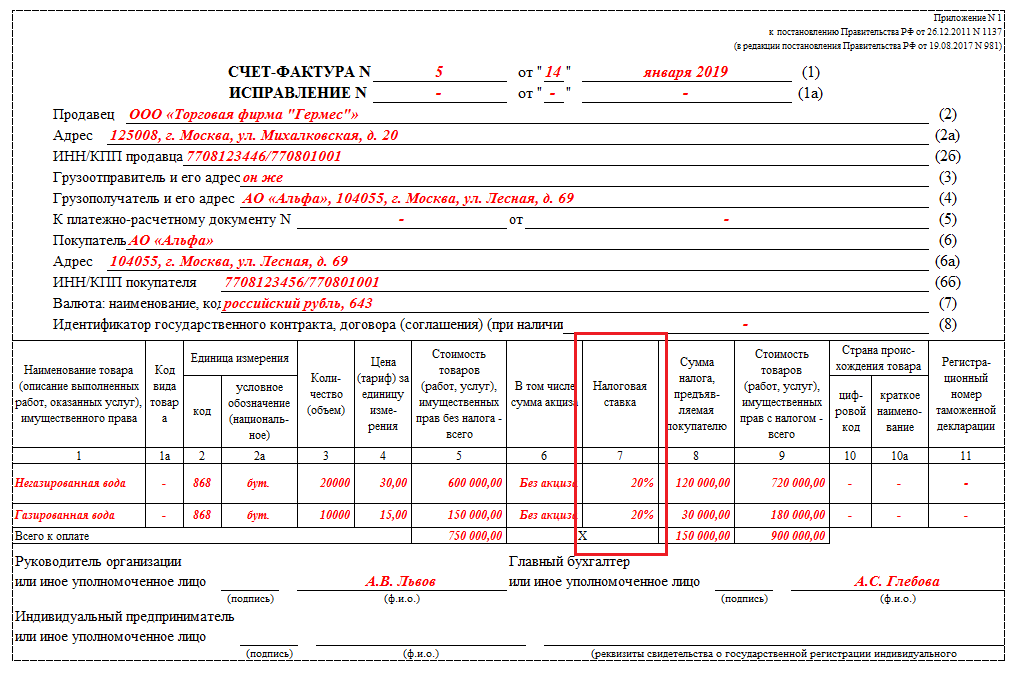

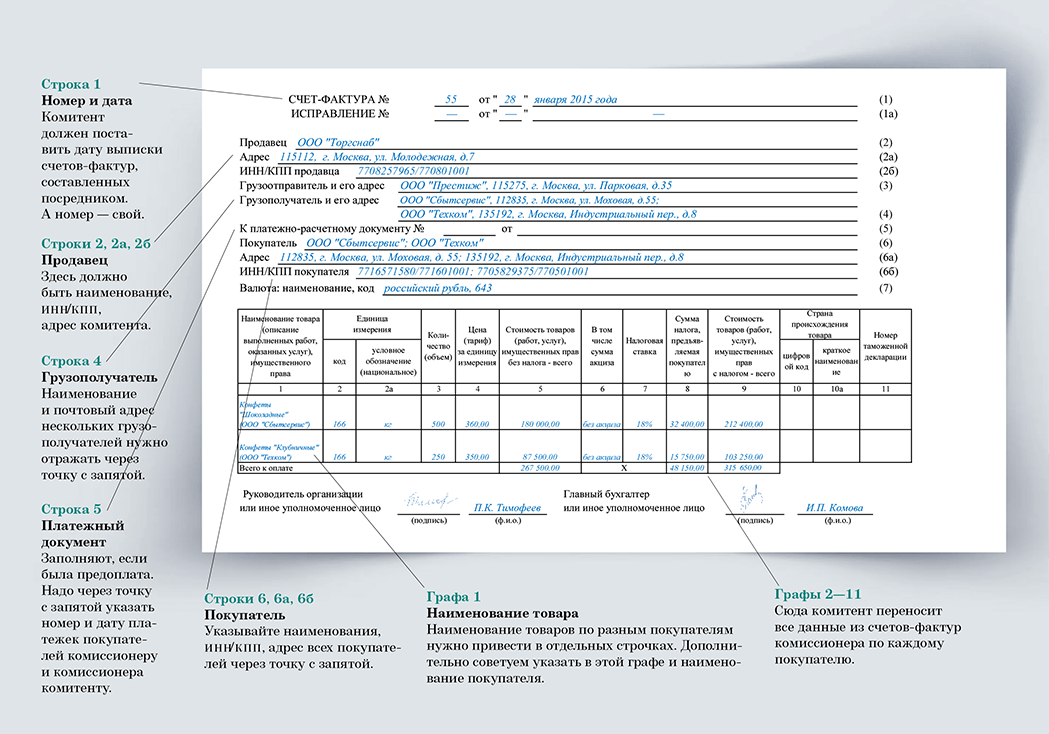

Суть дела

Пример. Налоговым органом на основании решения проведена выездная налоговая проверка налогоплательщика по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) налогов и сборов за проверяемый период.

По результатам проверки составлен акт, в котором налоговым органом отражены нарушения налогового законодательства, в том числе при проверке правильности исчисления НДС установлены нарушения, выразившиеся в необоснованном применении налоговых вычетов по счетам-фактурам, выставленным контрагентами налогоплательщика, а именно оформление счетов-фактур, оформленных с использованием факсимильной подписи. Выявленные в ходе проведения контрольных мероприятий обстоятельства не подтверждают реальность хозяйственных операций между налогоплательщиками и указанными контрагентами, расходы не являются экономически оправданными и документально подтвержденными.

По результатам рассмотрения материалов выездной налоговой проверки, акта, возражений налогоплательщика, материалов дополнительных мероприятий налогового контроля налоговым органом вынесено решение о привлечении к ответственности за совершение налогового правонарушения, на основании которого налогоплательщику предложено уплатить налог, в том числе НДС.

Передача полномочий на общение с ФНС

Необходимость отчитываться в электронном виде влечет обязанность налогоплательщика обеспечить электронное общение с ФНС, в том числе получать сообщения от инспекции. Реализуется это через операторов ЭДО. При этом в налоговый орган необходимо представить договор с оператором и документ, уполномочивающий его получать сообщения, которые предназначаются для налогоплательщика. Если оператор обеспечивает канал между инспекцией и физическим лицом, то необходимо также представить документ, который будет подтверждать право самого физического лица на получение сообщений из налогового органа. Доверенность на лицо, на которое возложены полномочия общения с налоговой, необходимо передать в ФНС в течение 3 дней с момента оформления.

На практике нередко компания или предприниматель передает функции по ведению бухгалтерии, в том числе и подачу электронной отчетности, сторонней организации. В таком случае также понадобится доверенность о делегировании этих полномочий. Оформляется она в соответствии с общими правилами составления доверенностей. Если в качестве представителя выбрана организация, то она, в свою очередь, также должна делегировать переданные полномочия конкретному работнику. То есть бухгалтерской компании необходимо составить доверенность на одного из своих сотрудников, который будет вести общение с ФНС от имени налогоплательщика-клиента.

Кем подписывается счет-фактура

Вопрос о том, кто подписывает счета-фактуры, продавец должен решать своевременно. Если эта функция в компании ни за кем не закреплена, может пострадать покупатель: неподписанный счет-фактура оставляет его без налогового вычета. Тот же результат ждет покупателя, если в полученном от продавца счете-фактуре будут стоять подписи неуполномоченных лиц.

Налоговый кодекс жестко не устанавливает, кто подписывает счета-фактуры, и не содержит запрета на то, чтобы счета-фактуры подписывали иные лица компании (менеджеры, финансовые специалисты и др.). Но фамилии и должности уполномоченных на подписание счетов-фактур сотрудников нужно отразить в приказе — тогда вопрос о том, кто подписывает счета-фактуры в данной компании, будет решен.

Счет-фактура может подписываться не только доверенными лицами организации или ИП, но и бухгалтером-специалистом или сотрудниками другой компании. Как правило, это происходит, когда ведение бухгалтерского учета, включая подписание счетов-фактур, передано этим лицам на основании договора на оказание бухгалтерских услуг. Для того чтобы бухгалтер-специалист или сотрудники бухгалтерской компании, работающие по договору, могли подписывать счета-фактуры, необходимо также либо оформить доверенность на них, либо составить отдельное приложение к договору с указанием лиц, которых стороны уполномачивают на подписание счетов-фактур.

Остановимся подробнее на том, как правильно оформить доверенность на подписание счетов-фактур.

Какими должны быть подписи на счетах-фактурах директора и главбуха

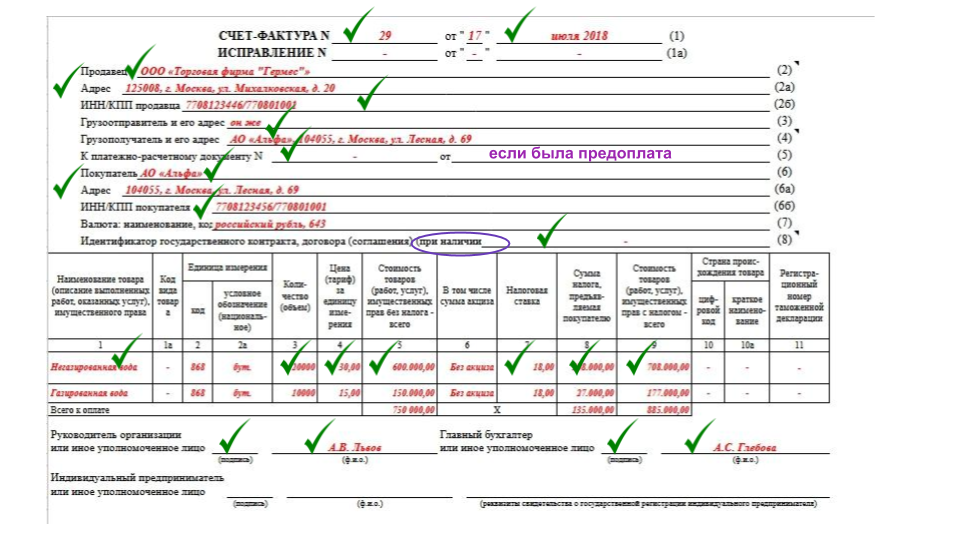

На практике счета-фактуры предпринимателей часто подписывают представители. Это происходит по объективным причинам. К примеру, у предпринимателя несколько оптовых магазинов в разных регионах. Поэтому в одном регионе счета-фактуры он подписывает сам, а в другом — делегирует сотрудникам. Это слишком рискованно (см. образец с неверной подписью).

Самый безопасный вариант заполнения — тот, который рекомендуют сами чиновники. То есть посредник должен подписать счет-фактуру сам, но в качестве продавца записать реального поставщика. Чтобы не возникло путаницы, в самом счете-фактуре посредник может дополнительно вписать и себя, но лишь для справки и лучше отдельной строкой в конце документа. Чиновники также допускают, что в счет-фактуру можно включить и сведения об агентском договоре, по которому агент обязуется приобрести товары. Например, номер и дату договора (письмо Минфина России от 21.06.12 № 03-07-15/66). Все дополнительные сведения также безопаснее включить справочно после всей обязательной информации (см. образец с верной подписью).

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

Налоговые декларации

Правила подписания налоговых деклараций и расчетов установлены в статье 80 Налогового кодекса. Они гласят, что указанные документы должны подписываться налогоплательщиком или его представителем. Под налогоплательщиком понимается руководитель компании или индивидуальный предприниматель, то есть то лицо, которое может действовать без доверенности. Подпись именно этого лица и должна проставляться на декларации или расчете. Если документ подписывает, скажем, главный бухгалтер, то необходимо наделить его такими полномочиями доверенностью.

Обратите внимание!

О передаче указанных полномочий следует уведомить налоговые органы. Прежде чем представить в ФНС отчет, подписанный уполномоченным лицом, необходимо направить туда копию доверенности

Кроме того, ее реквизиты нужно прописать в соответствующем поле декларации, а также приложить к ней копию доверенности.

Отчетность по НДС

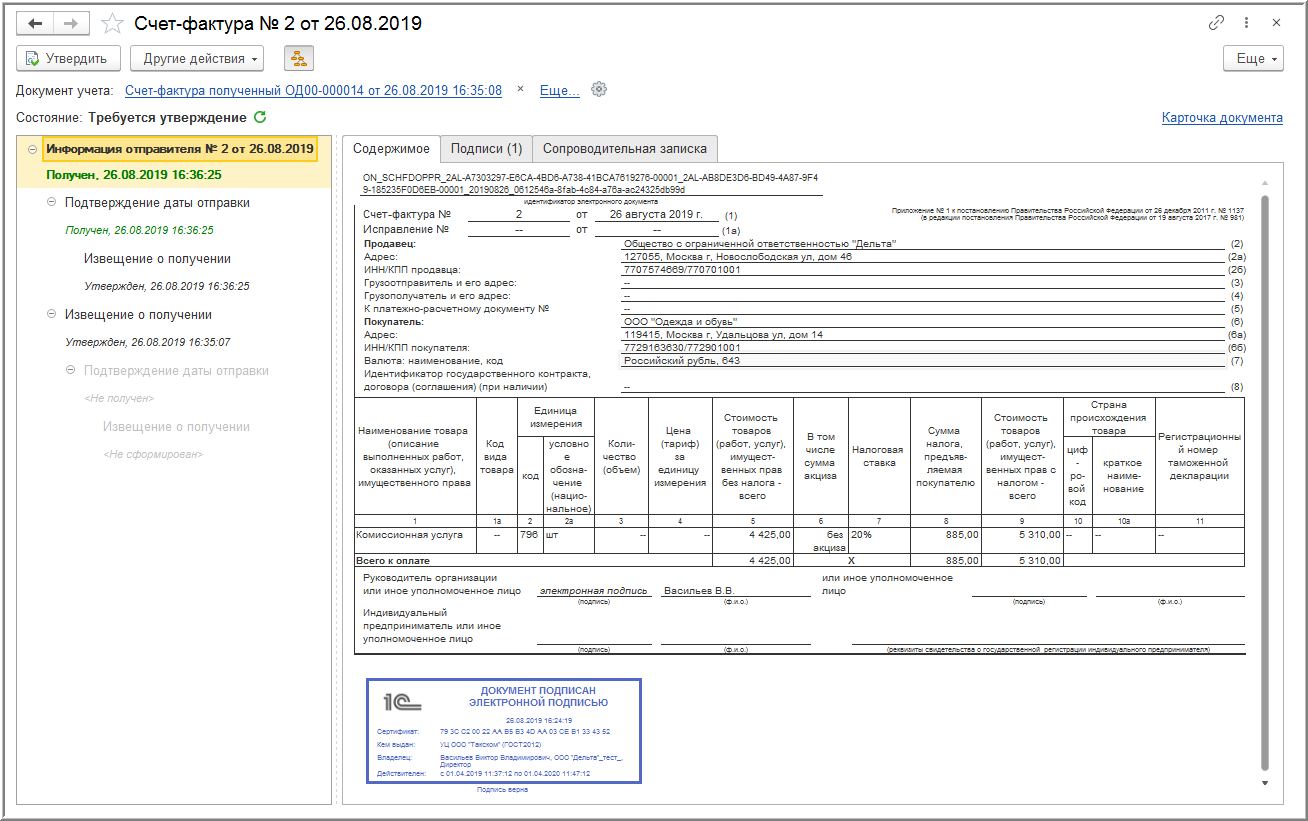

Как известно, с прошлого года все компании . Исключение — налоговые агенты, которые не являются плательщиками НДС. Электронная декларация подписывается УКЭП и передается по каналам телекоммуникационной связи (ТКС) при помощи оператора электронного документооборота (ЭДО).

Каким образом можно делегировать полномочия на подпись декларации по НДС иному лицу? В целом все так же — необходимо составить доверенность и уведомить налоговый орган о передаче полномочий. С той лишь разницей, что сделать это можно в электронном виде, а к декларации каждый раз прилагать информационное сообщение о доверенности. Такой порядок применим к любому налоговому отчету (расчету), который подается по каналам ТКС.

Что выбрать – доверенность или приказ?

Основной критерий разграничения приказа и доверенности состоит в том, что действие первого документа простирается только на сотрудников этой организации, тогда как доверенность распространяется на всех лиц, которых указали в документе. Поэтому составление этих документов регулируется двумя разными отраслями права – трудовым и гражданским.

Приказ целесообразней составить в случае, если подписать документ могут лишь внутренние сотрудники организации, т.к. наделять лишними полномочиями сторонних лиц непредусмотрительно.

Если же подписание счет-фактуры другими лицами для Вас обязательно (например, как в случае с договором оказания бухгалтерских услуг сторонними лицами), то оформление доверенности – необходимость.

Зачастую налоговая для подтверждения права подписи счета-фактуры требуют представить и приказ, и доверенность. Как правило, это происходит, если подтверждается право подписи за руководителя предприятия.

Доверенность

Правила оформления доверенности регулируются ГК РФ.

ВНИМАНИЕ! Доверенность может быть составлена только в отношении совершеннолетних и дееспособных лиц.

Бланки доверенности не имеют строгой законодательной формы. Образец доверенности можно ставить и самостоятельно, ориентируясь на стандартные формы. Но для того чтобы документ считался действительным, необходимо соблюдать следующие правила:

- Доверенность подписывается только тем лицом, которое делегирует полномочие. Если документ оформляется ИП, то только он должен подписывать такую доверенность. В больших организациях не всегда ясно, кому нужно подписать документ – ген. директору, исполнительному директору либо кому-то еще?

В таком случае, необходимо обращаться к законодательству, регулирующему деятельность таких предприятий, а также к уставу, где указывается, кто именно представляет интересы юр. лица в отношениях с контрагентами.

- В доверенности надлежит обозначить все полномочия, передаваемые доверенному. В нашем случае – это право подписи документов. Также обязательно требуется перечислить конкретные бумаги, который правомочно подписывать стороннее лицо.

- В документе четко определяются лица, которые делегируют свои полномочия и кому предоставляют такое право. Никаких разночтений не допускается.

- Доверенность подписывается от руки. Использовать факсимильный штамп допустимо, если это было оговорено с контрагентом, иначе доверенность будет недействительной.

- Скачать бланк доверенности на право подписи документов

- Скачать образец доверенности на право подписи документов

Приказ

Приказ издается на определенном бланке. К нему прикрепляется документ, имеющий образцы лично поставленных подписей директора, гл. бухгалтера или сотрудника, которые будут наделены соответствующим правом.

Как и в случае с доверенностью, жестко установленных правил для оформления приказа нет. В каждой организации могут быть специально предусмотренные формы бланка приказа. Однако для всех бланков существуют общие правила составления:

На распорядительном документе обязательно присутствие наименования предприятия в соответствие с уставом.

Название документа пишется заглавными буквами, далее указывается номер приказа и дата составления.

Причина оформления приказа должна быть написана, если исполнение делегированных обязанностей предусматривается лишь на определенный срок.

В распорядительной части обозначается должность, отдел и иные данные работника, которому предоставляется право на подпись счет-фактуры, а также срок наделения такими полномочиями.

ВАЖНО! Право на первую подпись имеет только руководитель организации, на вторую – главный бухгалтер.

Обязательно указание перечня документов, которые вправе подписывать сотрудник за руководителя или глав. бухгалтера.

Документ заверяется директором компании.. Кроме того, с приказом может оформляться и доверенность (на случай долгого отсутствия руководителя или бухгалтера)

Кроме того, с приказом может оформляться и доверенность (на случай долгого отсутствия руководителя или бухгалтера).

- Скачать бланк приказа на право подписи документов

- Скачать образец приказа на право подписи документов

Теперь вы знаете по каким правилам происходит подписание счетов-фактур. Также предлагаем вам прочитать о том, как осуществляется оплата по такому документу и что такое счет-фактура инвойс.

Плюсы и минусы отсутствия у главбуха права подписи

Главбух без права подписи — явление нередкое в хозяйственной практике. Три пятилетки назад право второй подписи в большинстве фирм было в руках главбухов — без обеих подписей (руководителя и главбуха) было проблематично, к примеру, открыть расчетный счет в банке или сдать отчетность налоговикам.

Для отдельных руководителей такая ситуация была удобна: они ставили свою подпись на первичке, договорах и отчетности только после того, как ее изучит, проанализирует и при необходимости откорректирует главбух.

Для самого главбуха право второй подписи имело двоякое значение:

- с одной стороны — позволяло быть в курсе всех производимых фирмой сделок;

- с другой — порождало конфликтные ситуации, когда приходилось подписывать документы, с которыми главбух по каким-то причинам был не согласен.

Отсутствие необходимости подписывать в обязательном порядке огромное количество бумаг имеет для главбуха свои плюсы и минусы (см. таблицу ниже):

Сокращаются затраты времени на изучение и анализ множества документов, не связанных непосредственно с учетным процессом (договоров, соглашений и др.)

Делает главбуха «слепым» — необязательность подписания документов не позволяет владеть всей оперативной информацией о делах фирмы и может привести к «учетным дырам», когда какие-либо налоговые обязательства не будут исполнены, или подлежащие учету объекты не будут вовремя отражены на счетах бухучета

Отсутствует обязанность ставить свою подпись в случае разногласий с руководителем относительно той или иной хозяйственной операции или отчета

Повышает хозяйственные и финансовые риски — если не имеющий права подписи главбух не входит в число специалистов, с которыми согласовываются проводимые на фирме хозяйственные операции, и не подписывает соответствующие документы (или не знает об их существовании), возможны неблагоприятные для фирмы последствия из-за отсутствия заранее просчитанных бухгалтерских и налоговых нюансов

Таким образом, главбух без права подписи занимает промежуточное должностное положение: он лишен права ставить свою подпись на документах (ограничен в полномочиях), хотя наименование его должности указывает на отличие данного сотрудника от остальной массы рядовых работников.

Право подписи генерального директора за главного бухгалтера

Однако, это должностное лицо может передать свое право подписи другому лицу, оформляется такая передача доверенностью или приказом руководителя.

По смыслу приведенных норм при наличии в штате организации хотя бы одного бухгалтера возложение на директора функций по ведению бухгалтерского учета формально не соответствует закону. Аналогичной точки зрения придерживаются авторы в материале «Вопрос: В нашей фирме генеральный директор совмещает свою должность и должность главного бухгалтера. Правомерно ли это? Модуль «НДС+» в системе Контур.Экстерн позволяет снизить риски на каждом этапе работы с НДС: оценить благонадежность контрагентов, исключить ошибки и расхождения в данных, правильно подготовить декларацию, консультируясь с экспертами, быстро ответить на требование ФНС о пояснениях.

Требования к их оформлению различны. Но один из реквизитов, который всегда есть в таких документах, – это подпись (подписи). В зависимости от вида кассового документа в качестве подписантов могут (или обязаны) выступать руководитель предприятия, главный бухгалтер, кассир или лица, уполномоченные на это руководителем предприятия.

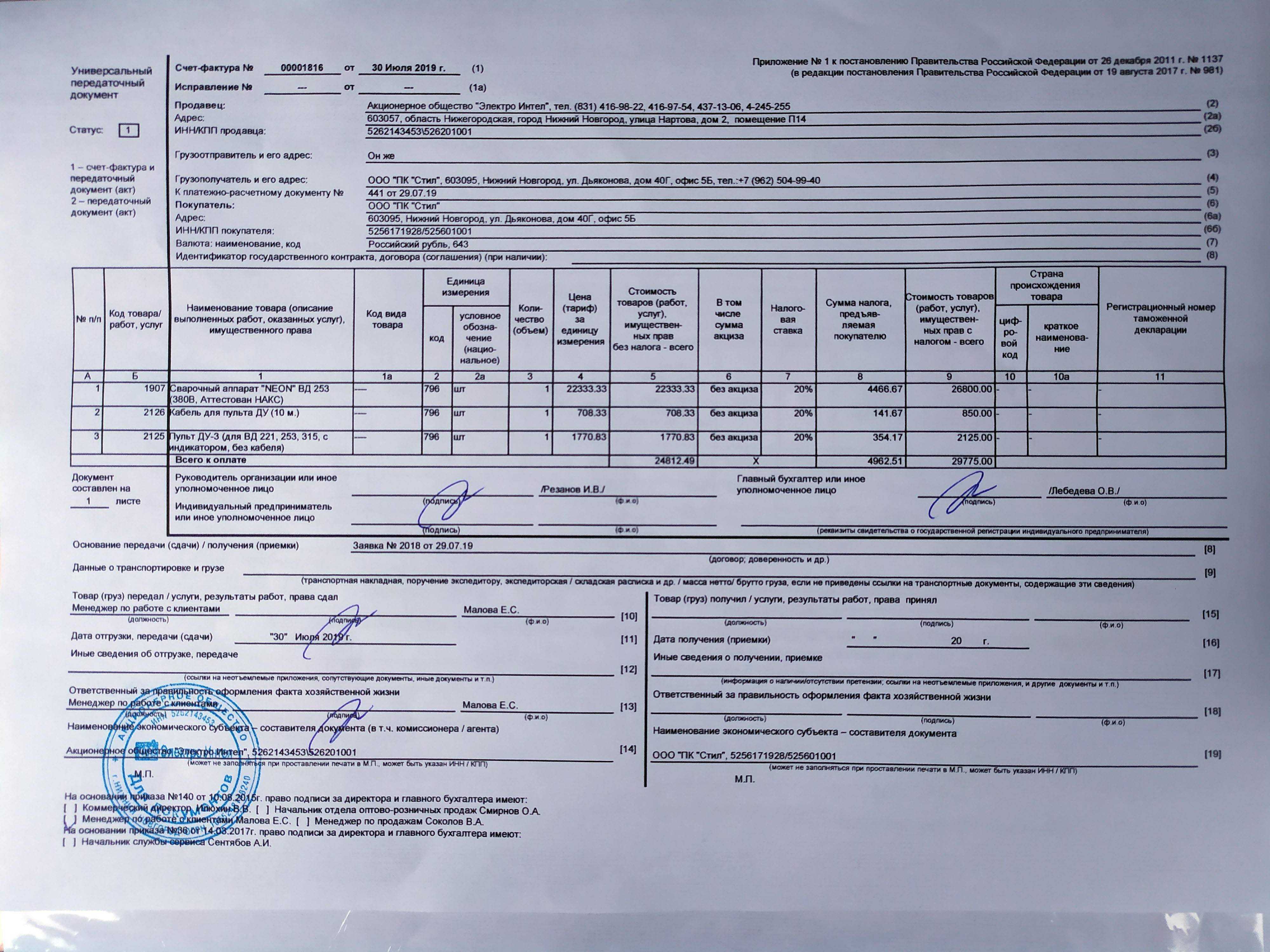

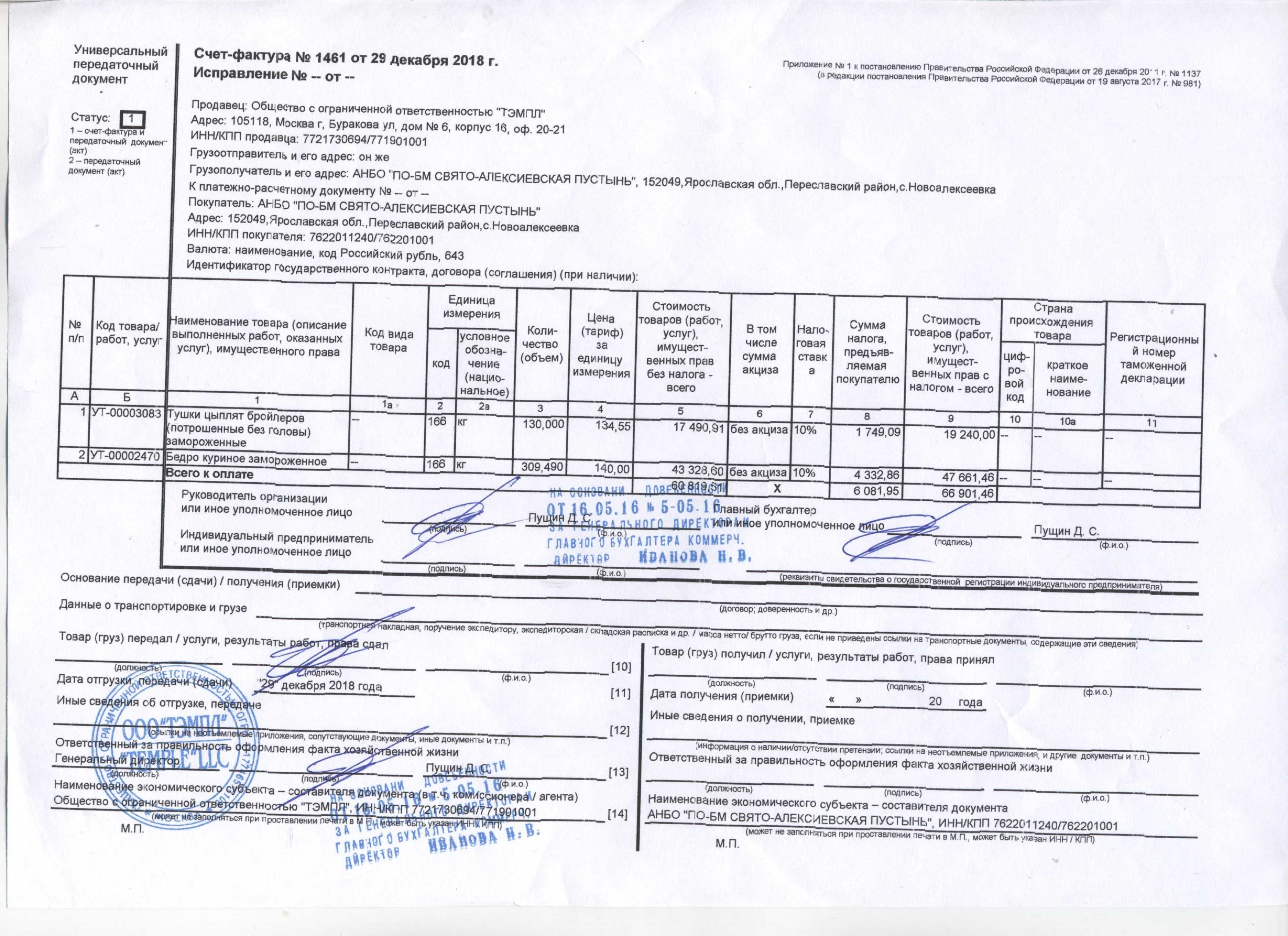

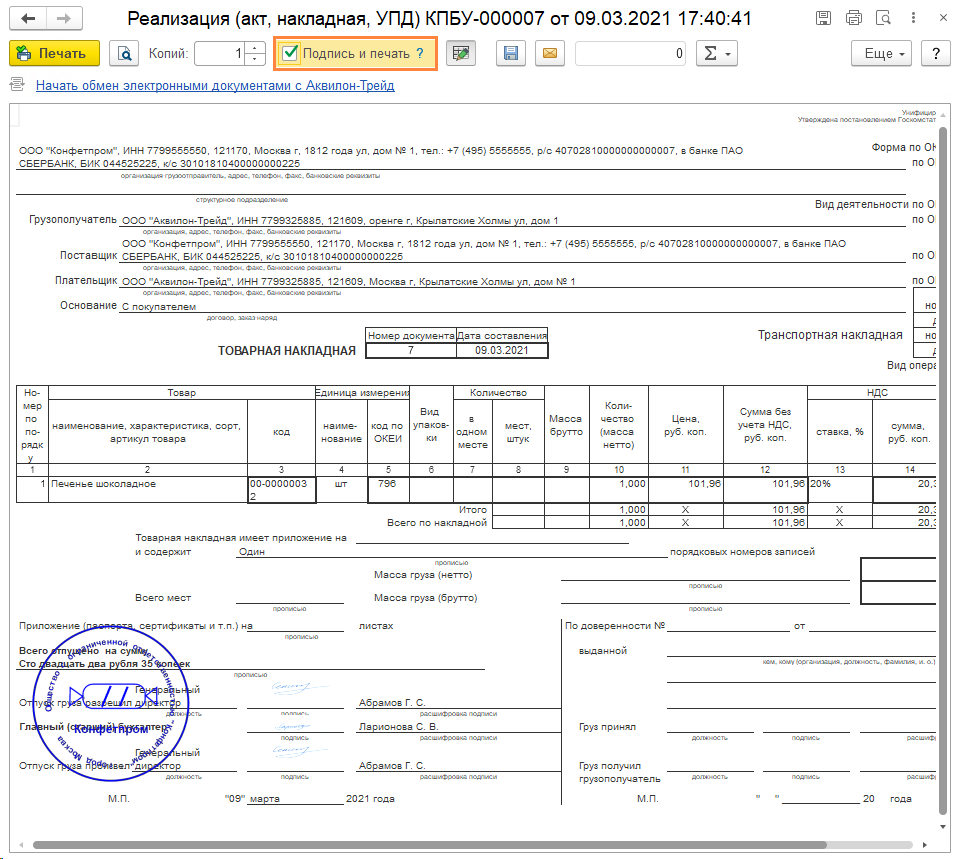

Подписи в УПД

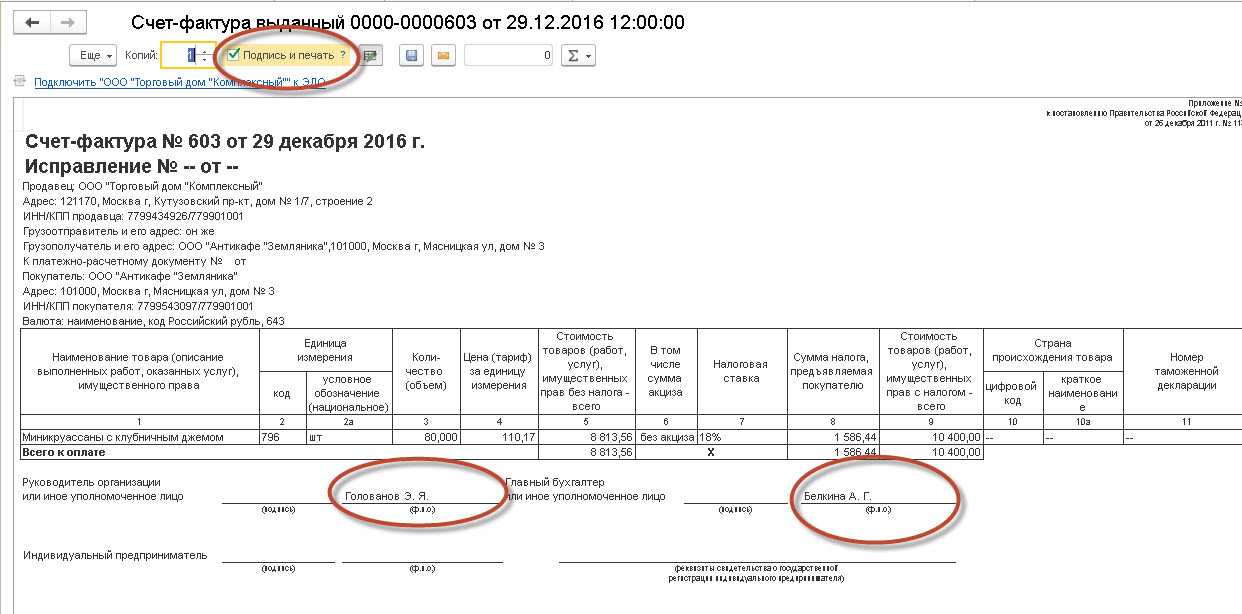

- В форме счета-фактуры в составе передаточного документа предусмотрено место для подписи руководителя компании (или уполномоченного им лица) либо предпринимателя с расшифровкой (ФИО), а также главного бухгалтера либо другого уполномоченного лица.

- В строке 10 предусмотрено место для подписи лица, которое отгрузило (передало) товар (услугу, результаты работ, права) с указанием его должности и ФИО.

- В строке 13 подписи в УПД ставят лица, которые уполномочены на составление УПД как первичного документа со стороны продавца (подрядчика, исполнителя).

- В строке 15 предусмотрено место для подписи лица, которое отвечает за получение (приемку) товара, услуг, результатов работ, прав.

- В строке 18 предусмотрено место для подписи лица, ответственного за правильность оформления операции со стороны покупателя, заказчика.

Какие обязательные подписи в УПД должны быть всегда? Все ли подписи должны быть в УПД в указанных местах? Ответы на эти вопросы можно найти в рекомендациях, которые налоговики довели в приложениях к Письму от 21.10.2021 № ММВ-20-3/96 . Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

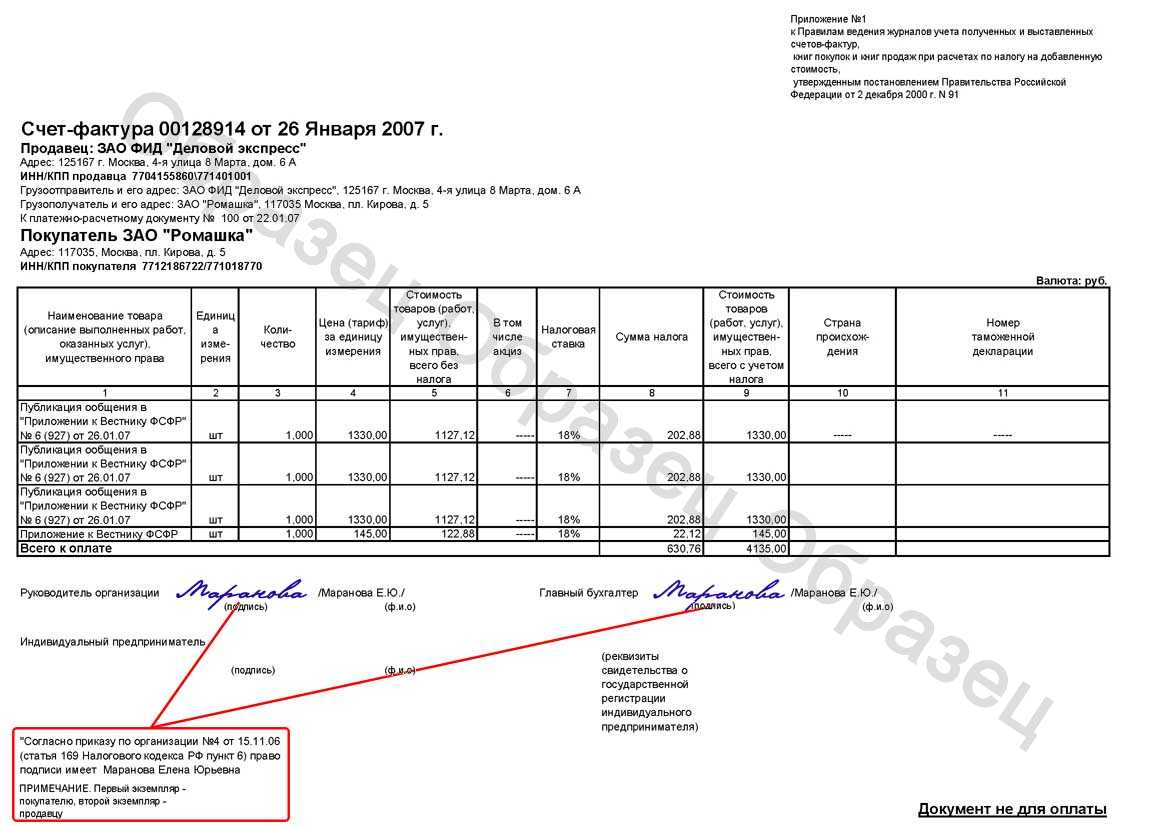

Официальная позиция

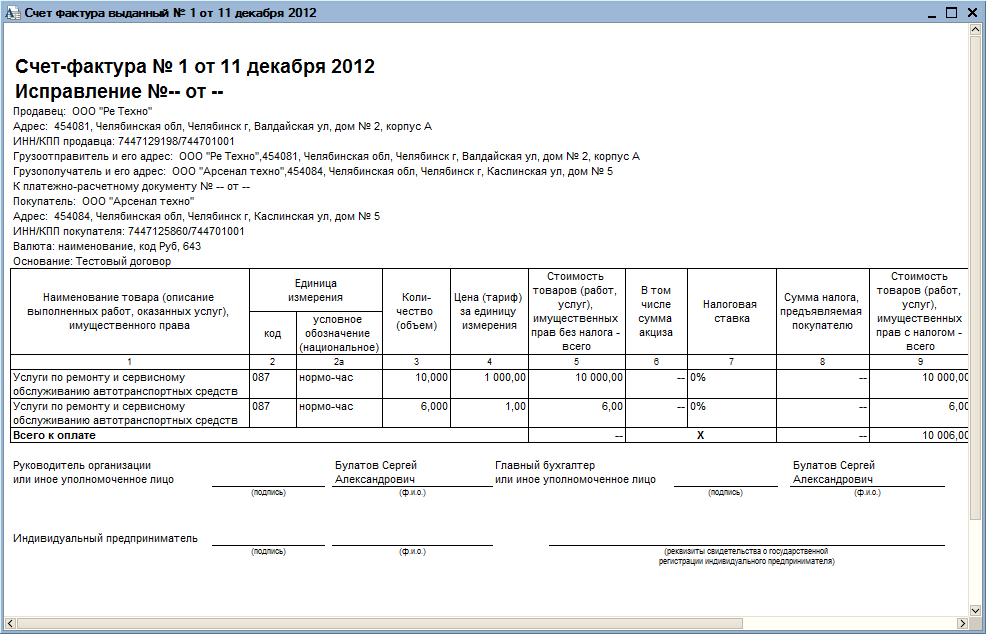

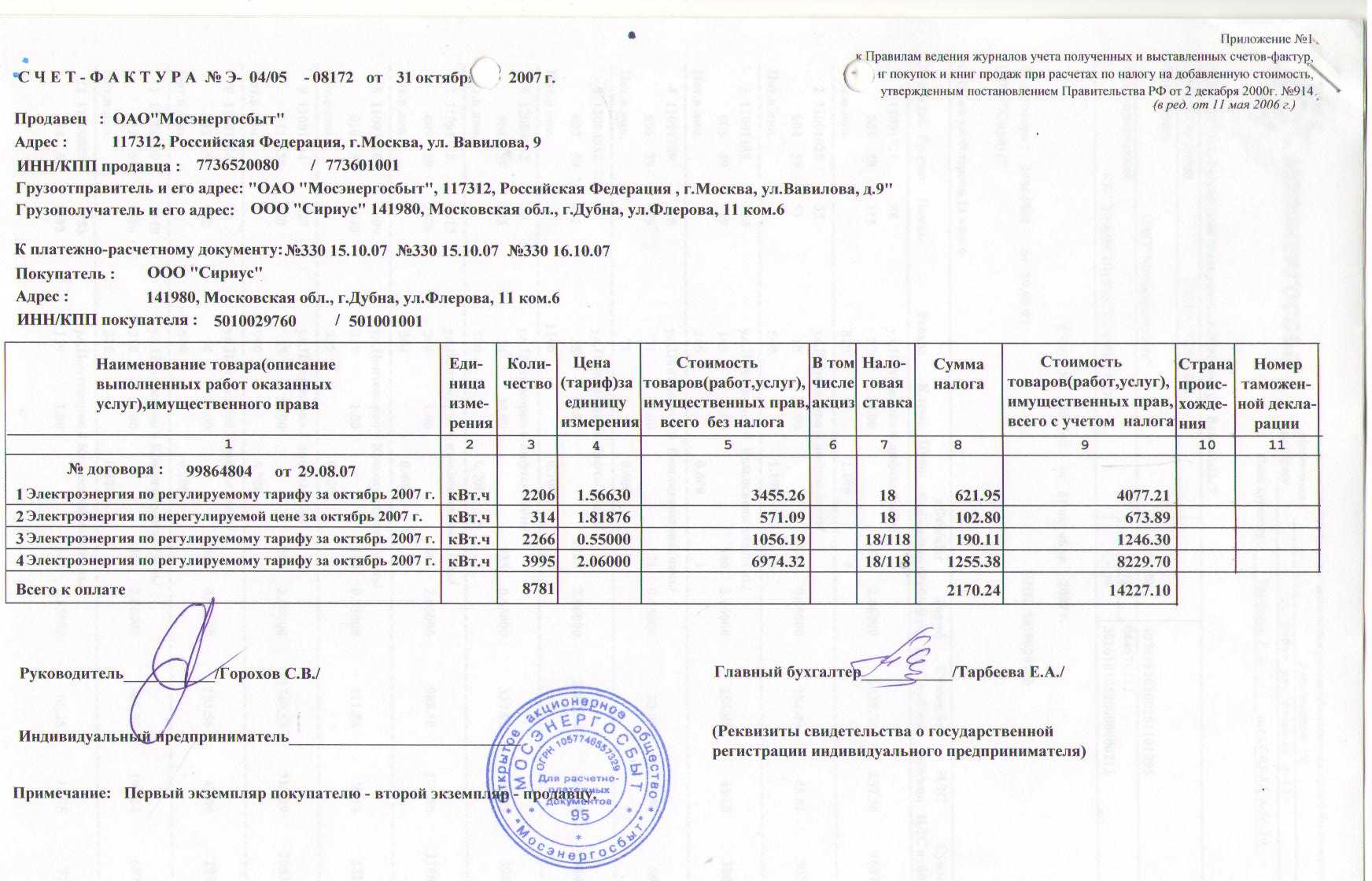

Минфин России в Письмах от 01.06.2010 N 03-07-09/33 и от 17.09.2009 N 03-07-09/48 указывает на то, что в соответствии с п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При этом использование счетов-фактур, подписанных факсимильной подписью, НК РФ не предусмотрено.

Следовательно, по мнению Минфина России, счета-фактуры, составленные с использованием факсимильной подписи, признаются составленными с нарушением установленного порядка и не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

В Письме Минфина России от 04.06.2008 N 03-07-11/214 содержится вывод о том, что использование счетов-фактур, подписанных факсимильной подписью, законодательством Российской Федерации не предусмотрено.

Такие счета-фактуры считаются составленными и выставленными с нарушением порядка и не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Даже если условиями договора предусмотрена возможность использования факсимильной подписи при заполнении счетов-фактур, то налогоплательщик все равно не вправе принять по такому счету-фактуре НДС к вычету. Об этом говорится в Письме Минфина России от 17.06.2009 N 03-07-09/31.

Письма ФНС России от 14.02.2005 N 03-1-03/210/11 и от 07.04.2005 N 03-1-03/557/11 содержат аналогичные выводы.

Передача полномочий на общение с ФНС

Необходимость отчитываться в электронном виде влечет обязанность налогоплательщика обеспечить электронное общение с ФНС, в том числе получать сообщения от инспекции. Реализуется это через операторов ЭДО. При этом в налоговый орган необходимо представить договор с оператором и документ, уполномочивающий его получать сообщения, которые предназначаются для налогоплательщика. Если оператор обеспечивает канал между инспекцией и физическим лицом, то необходимо также представить документ, который будет подтверждать право самого физического лица на получение сообщений из налогового органа. Доверенность на лицо, на которое возложены полномочия общения с налоговой, необходимо передать в ФНС в течение 3 дней с момента оформления.

На практике нередко компания или предприниматель передает функции по ведению бухгалтерии, в том числе и подачу электронной отчетности, сторонней организации. В таком случае также понадобится доверенность о делегировании этих полномочий. Оформляется она в соответствии с общими правилами составления доверенностей. Если в качестве представителя выбрана организация, то она, в свою очередь, также должна делегировать переданные полномочия конкретному работнику. То есть бухгалтерской компании необходимо составить доверенность на одного из своих сотрудников, который будет вести общение с ФНС от имени налогоплательщика-клиента.

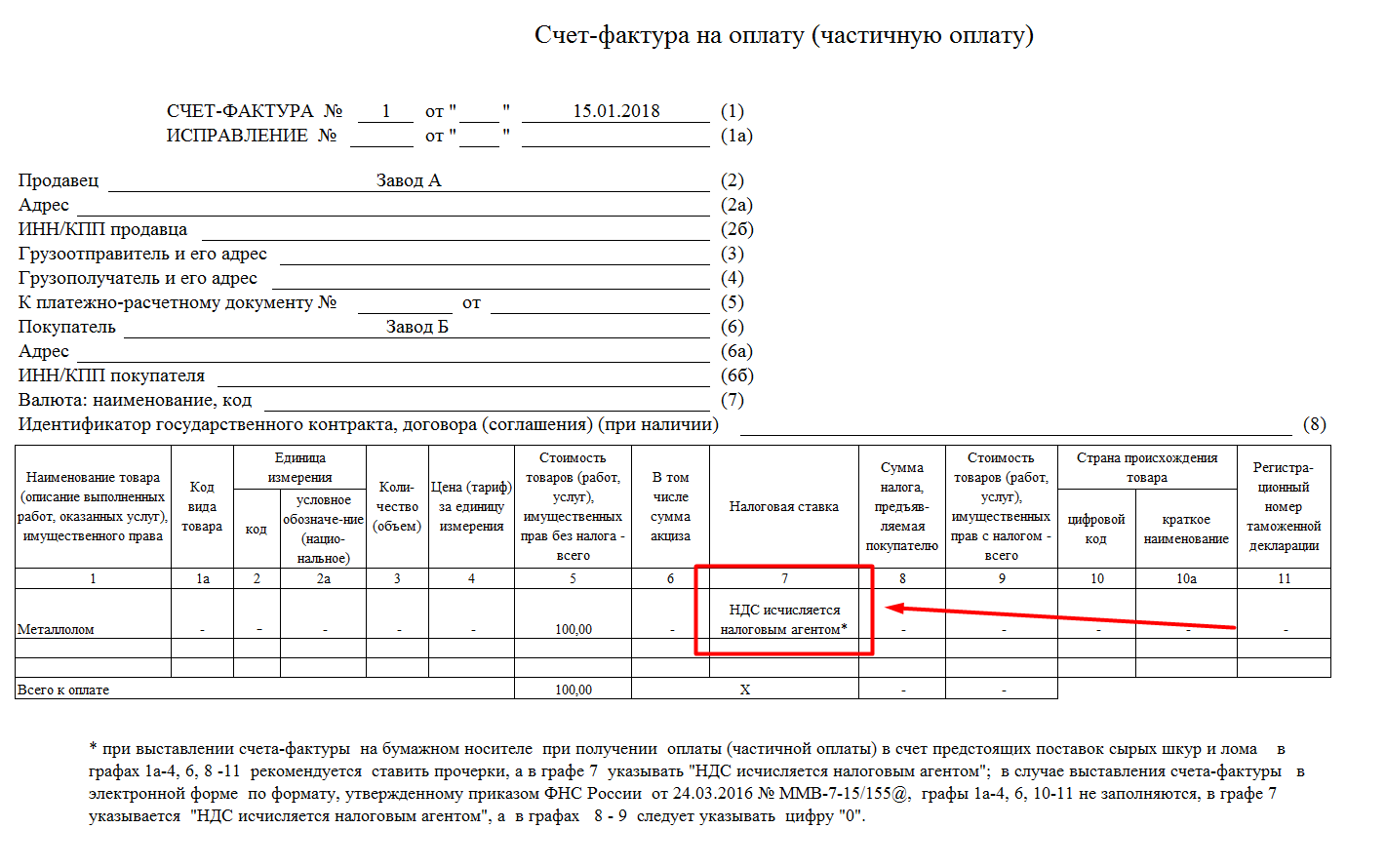

Счет-фактура с и без НДС в 2018-2019 годах

Если коммерческая деятельность налогоплательщика осуществляется с привлечением посредника, то в этом случае особенности выставления счетов-фактур во многом зависят от того, от чьего имени действует посредник.

Сейчас предприятия наделены возможностью не выдавать нулевые счета-фактуры. Разумеется, это не относится к тем предметам сделок, которые приравнены к объектам налогообложения. Речь идет о необлагаемых операциях в соответствии с НК РФ. Следует заметить, что это право предприятия, но не его обязанность. Принимая закон, законодатели ставили перед собой цель уменьшить бумажный документооборот между контрагентами. Не выставляя счет-фактуру, организация может избежать и составления налоговых регистров по нему.

Отсутствие подписи главбуха в счете-фактуре

Чтобы «застраховать» себя от отказа в вычете, при отсутствии в штате главбуха в строке для его подписи нужно ставить подпись лица, уполномоченного на то приказом (распоряжением) или доверенностью. Если руководитель лично ведет учет в организации, ему следует дважды расписаться в счете-фактуре : и в строке для подписи руководителя, и в строке для подписи главного бухгалтера.

В комментируемом письме чиновники сначала ссылаются на пункт 6 статьи 169 Налогового кодекса, где сказано: счета-фактуры подписываются руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Далее они обращаются к пункту 2 этой же статьи. Из него следует, что если ошибки в счетах-фактурах не мешают налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, то оснований для отказа в принятии к вычету сумм налога нет.

Когда по закону выписывается счет-фактура в 2023 году

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

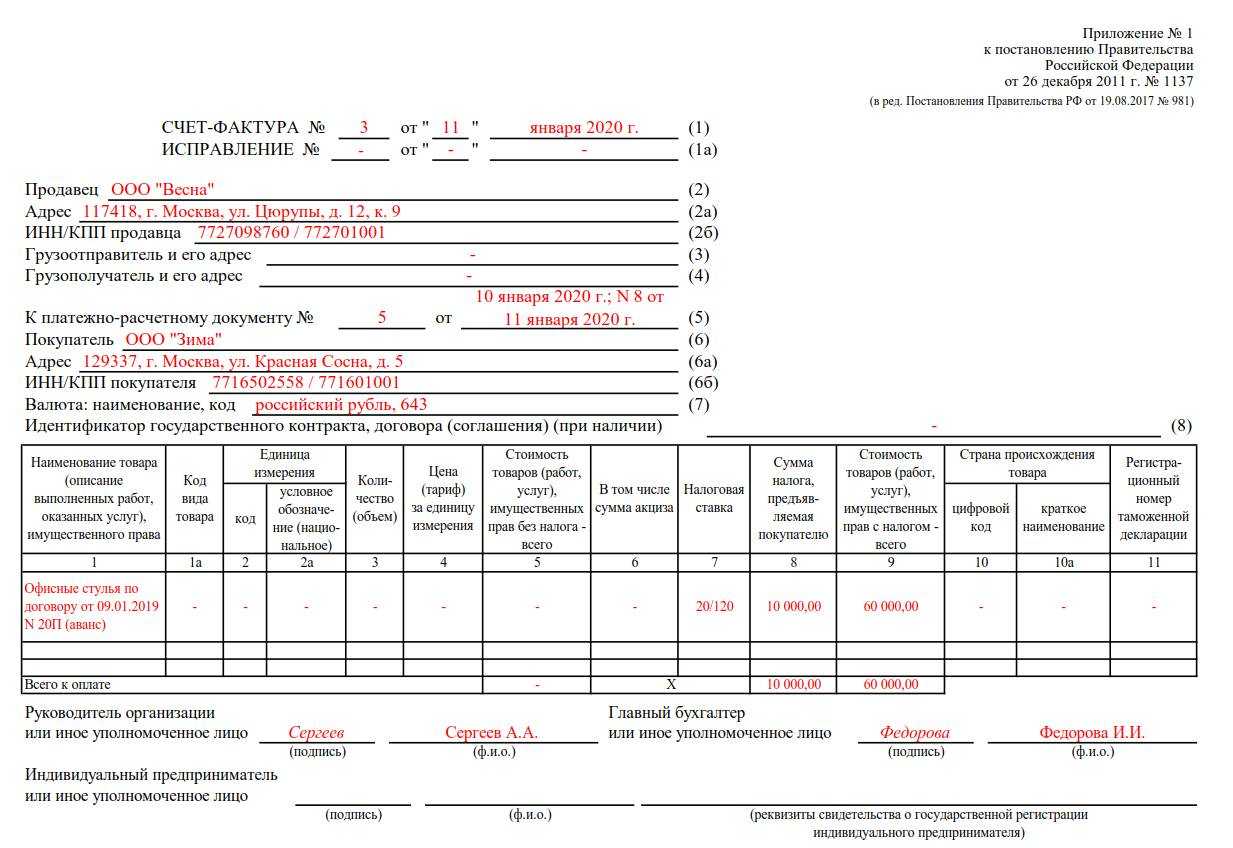

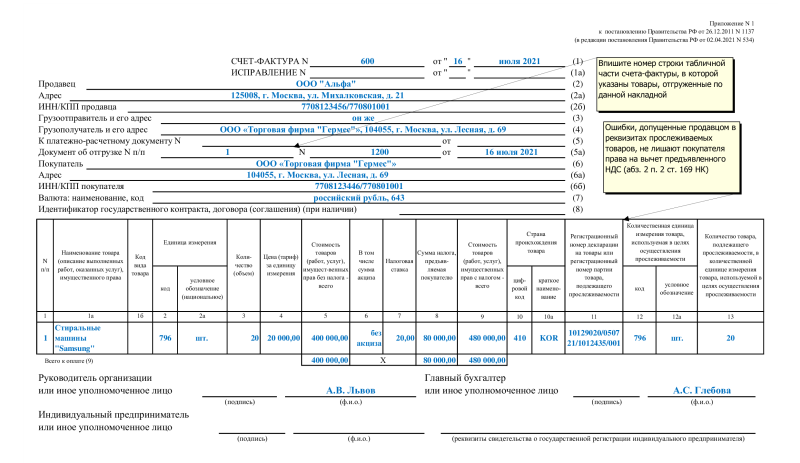

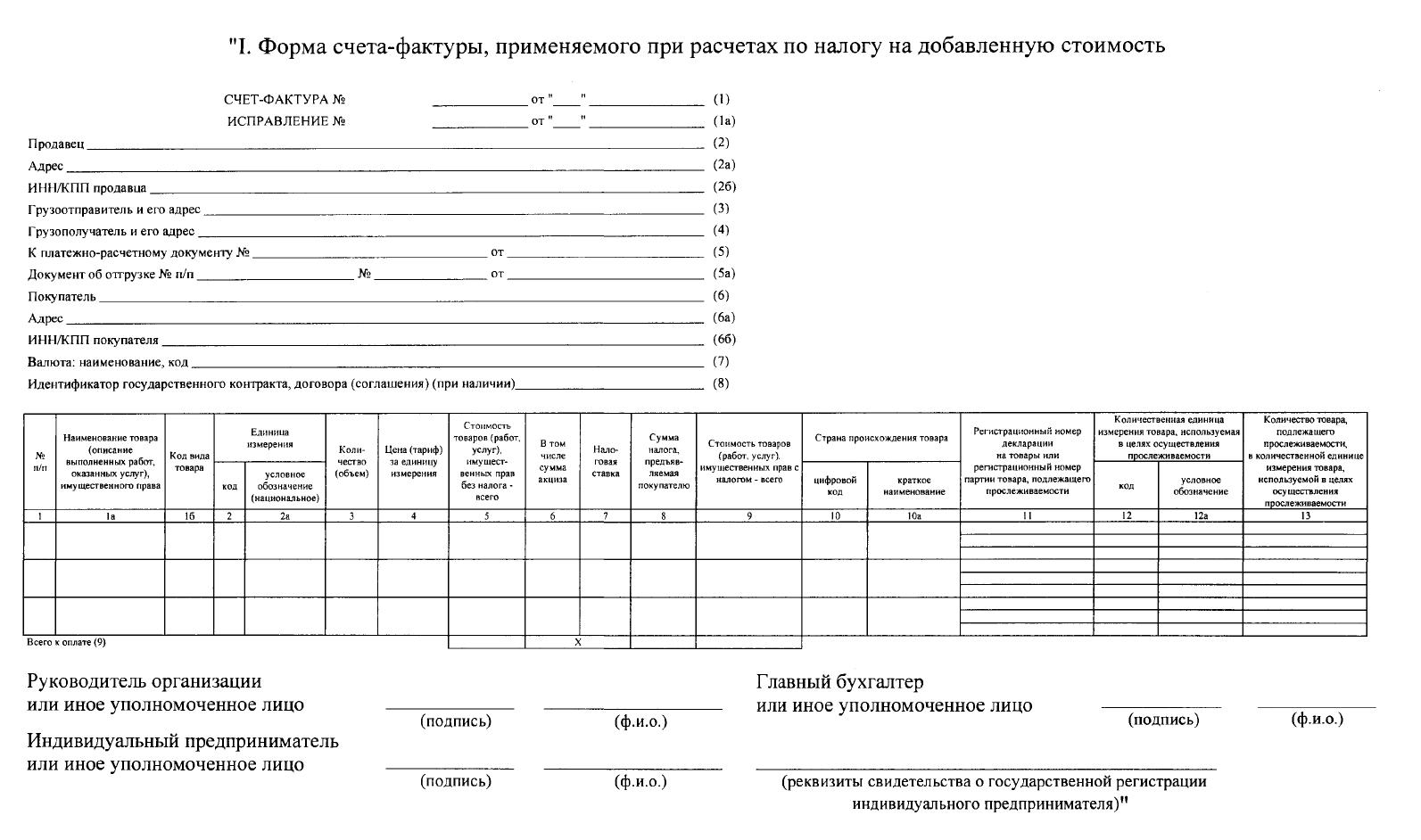

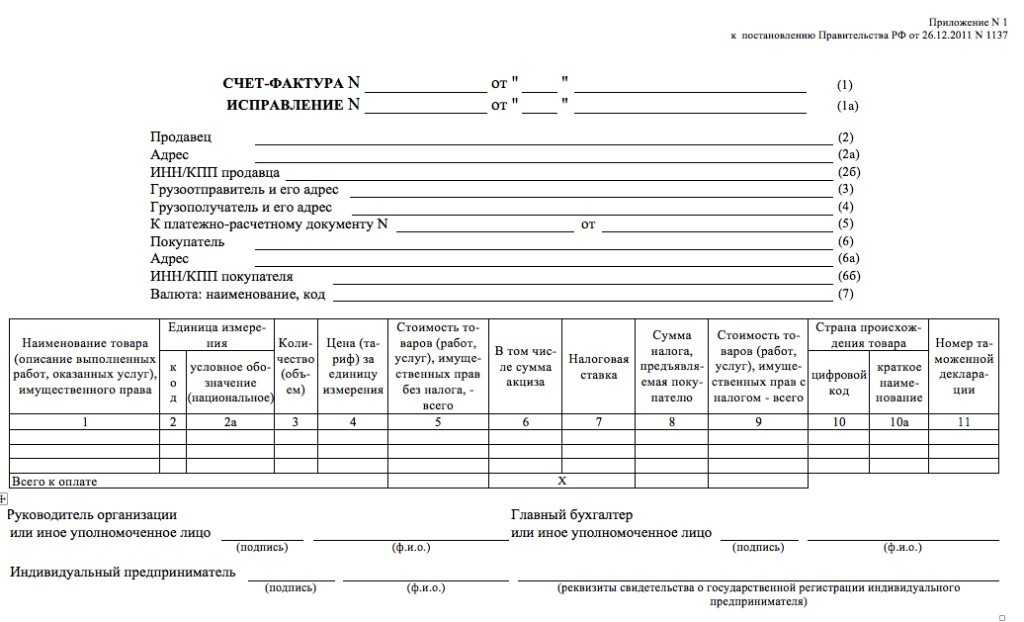

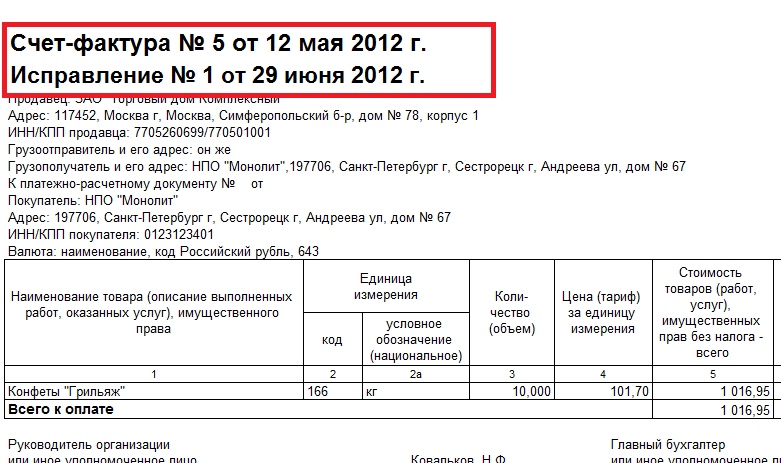

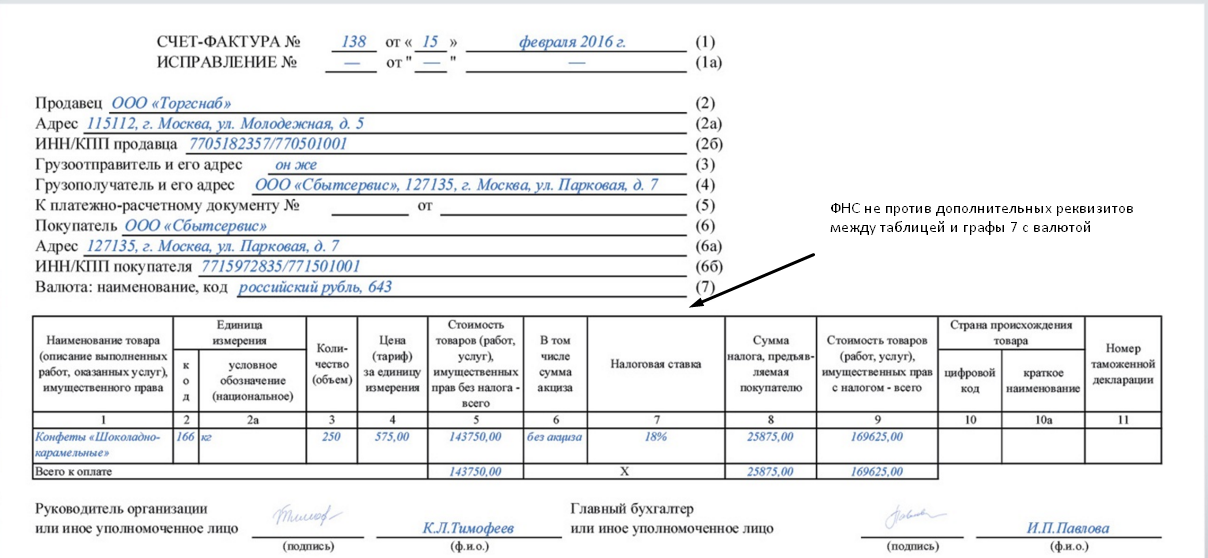

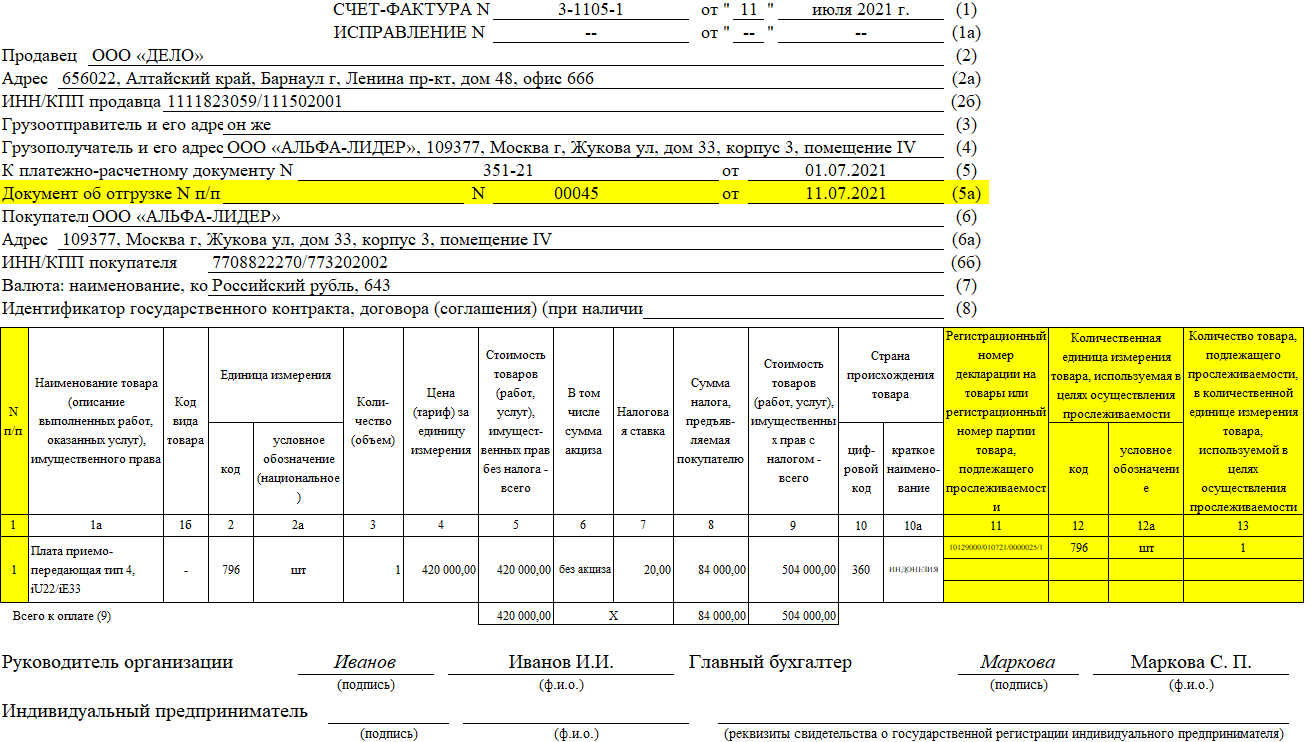

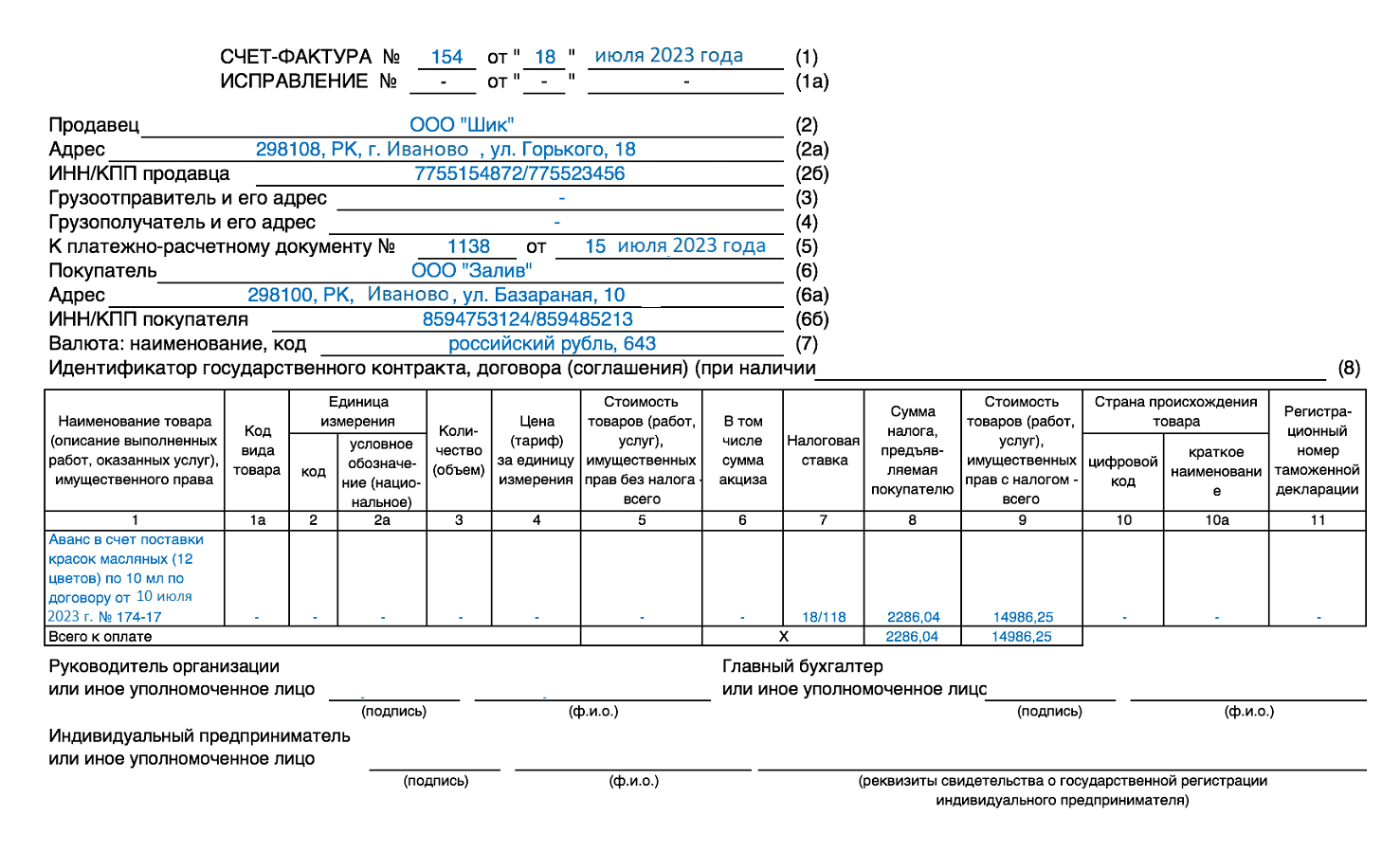

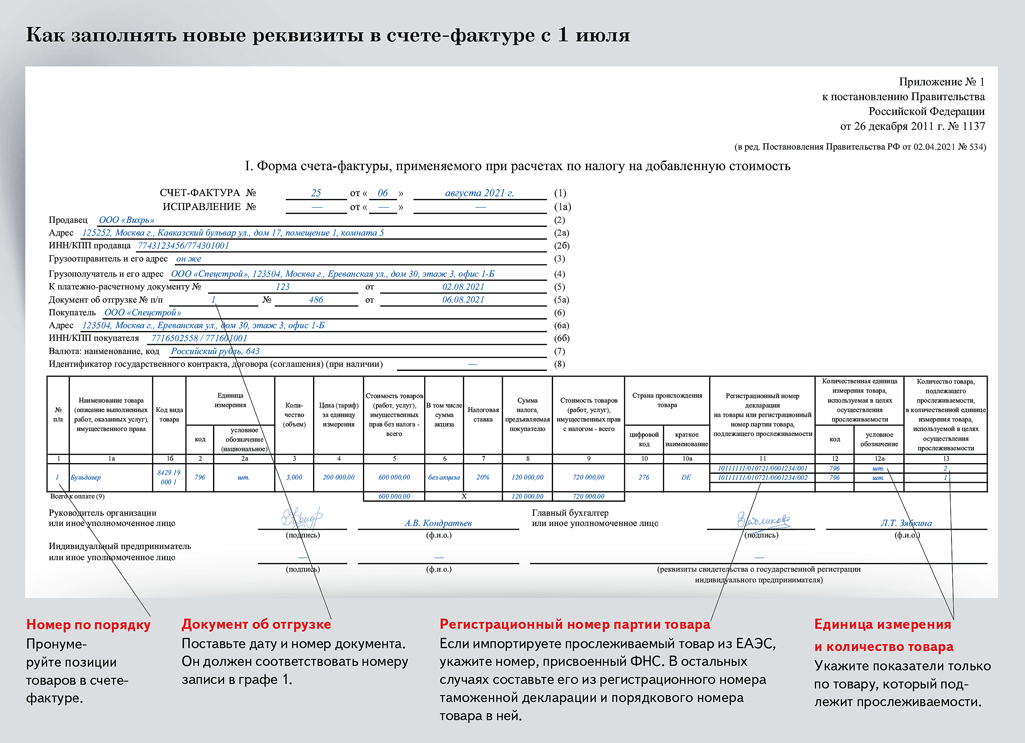

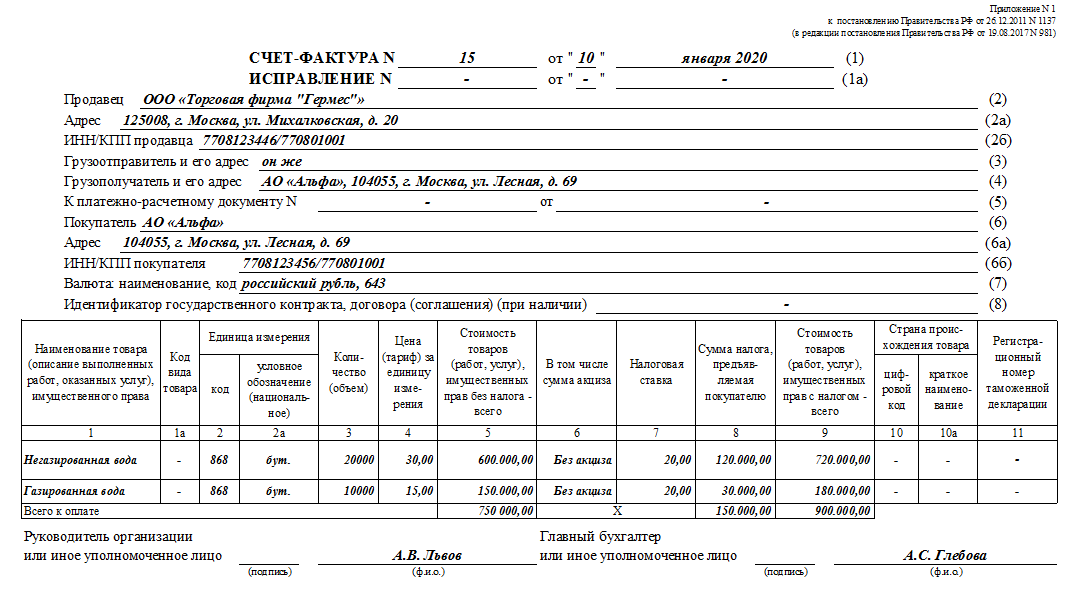

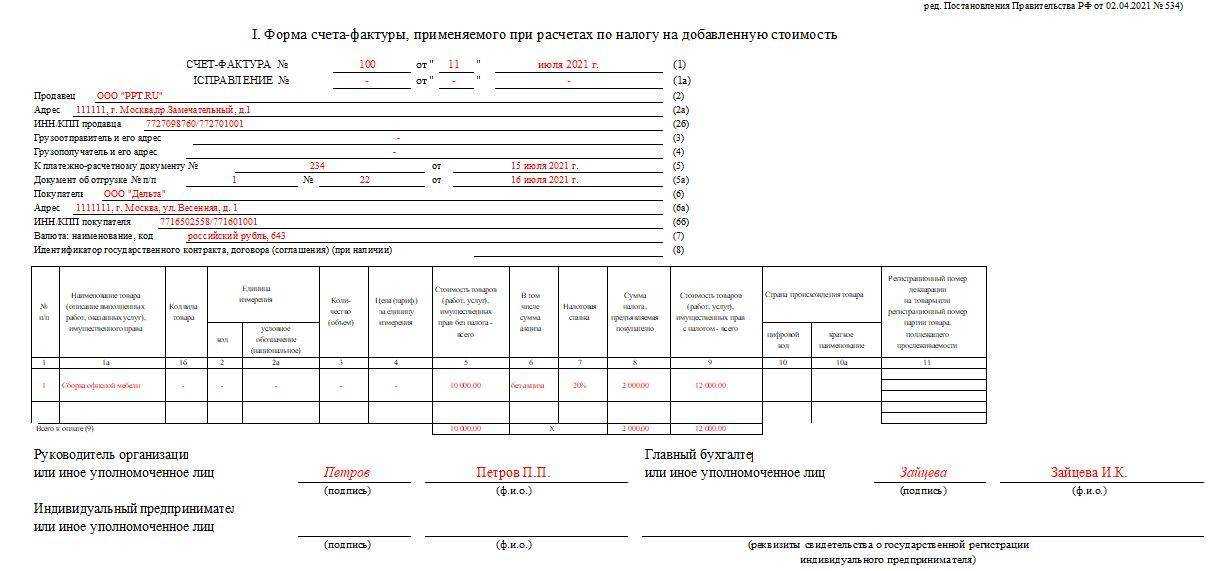

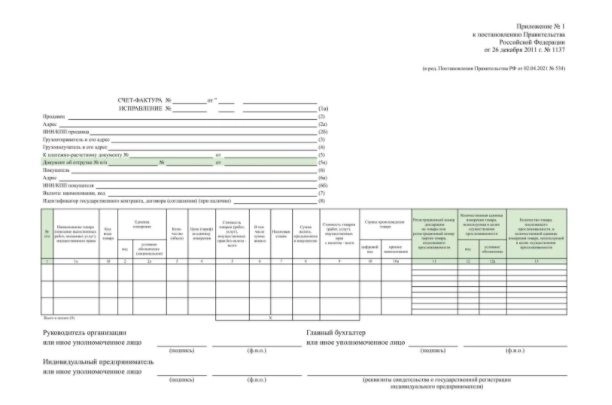

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

https://youtube.com/watch?v=qJKWq7k_8Oo

(Юридическая фирма «Гольцблат БЛП», Налоговая практика) Информационное письмо N 145

Юридическая компания «Гольцблат БЛП» сообщает, что опубликовано Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 20 апреля 2010 года N 18162/09 (далее — Постановление) по делу о применении налоговых вычетов по НДС и учете расходов, уменьшающих налогооблагаемый доход, на основании счетов-фактур и первичных документов, подписанных неустановленными лицами.

По данному делу налоговый орган при проведении налоговой проверки, не оспаривая факт совершения налогоплательщиком реальных хозяйственных операций, отказал ему в вычете НДС и учете расходов, уменьшающих налогооблагаемый доход, на том основании, что выставленные контрагентами счета-фактуры подписаны неустановленными лицами и первичные документы, подтверждающие эти операции, недостоверны.

Президиум ВАС РФ не согласился с выводами налогового органа, указав, что при условии соблюдения контрагентом налогоплательщика требований законодательства по оформлению счетов-фактур и первичных документов отсутствуют основания для вывода о недостоверности либо противоречивости сведений, содержащихся в указанных документах, если только налоговым органом не доказано, что налогоплательщик знал либо должен был знать о предоставлении продавцом недостоверных либо противоречивых сведений. При этом в Постановлении сделан акцент на доказанность реальности хозяйственных операций.

Следует отметить, что Президиум ВАС РФ в Постановлении специально подчеркнул, что содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

Таким образом, принятие Постановления должно изменить сложившуюся судебную практику, когда налогоплательщик лишался права на налоговый вычет по НДС и на учет расходов, уменьшающих налогооблагаемый доход, в том случае, если налоговый орган представил доказательства подписания счетов-фактур и первичных документов неустановленными или неуполномоченными лицами.

Кроме того, исходя из правовых позиций, изложенных в п. 5.1 Постановления Пленума ВАС РФ от 12 марта 2007 года N 17, толкование правовых норм, данное в рассматриваемом Постановлении, должно учитываться судами апелляционной и кассационной инстанций при оценке наличия оснований для изменения или отмены обжалуемых в них судебных актов по аналогичным делам, а также ВАС РФ при отказе в рассмотрении своевременных надзорных жалоб по аналогичным делам, который должен указывать на возможность пересмотра этих дел по вновь открывшимся обстоятельствам в нижестоящих судах.

Нужно ли подписывать счётфактуру заказчику

Учитывая, что плательщиком по описанной в вопросе ситуации вычет НДС осуществляется только после уплаты, программным обеспечением будет предоставлена возможность в отношении полученного ЭСЧФ проставлять конкретную дату наступления права на вычет, т.е. ту дату, когда будет осуществлена оплата за приобретенный товар.

При реализации объектов по договорам комиссии выставление ЭСЧФ покупателям осуществляется комиссионером на основании данных ЭСЧФ комитента, который может выставляться комитентом комиссионеру по итогам отчетного месяца на основании данных отчета комиссионера за указанный месяц.

Счет-фактуру подписало неустановленное лицо

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (п. 6 ст. 169 НК РФ). Нередко на практике оказывается, что документы подписывают не уполномоченные на то лица. Или подписавший отказывается подтвердить данный факт. Подобный недочет счета-фактуры также не является безусловным основанием для отказа в вычете (постановления АС Поволжского от 23.05.16 № А57-18659/2015, Северо-Кавказского от 11.06.15 № Ф08-3452/2015, Уральского от 14.07.15 № Ф09-3950/15 округов и Президиума ВАС РФ от 20.04.10 № 18162/09).

Суды сходятся во мнении, что если в документе содержатся все необходимые реквизиты, то подпись не влияет на возможность получения выгоды. Это объясняется тем, что по закону продавец не обязан предоставлять покупателю копию распорядительного документа и доверенности на право подписи уполномоченными лицами первичных документов.

Соответственно, покупатель не может проверить в момент совершения сделки достоверность подписи. Налоговики должны доказать, что покупатель заранее знал, что на документе стоит подпись лица, который не имел права ее ставить, или поддельная подпись.

Если в документе нет расшифровки подписей — это не нарушение. Расшифровка — не обязательный реквизит счета-фактуры. Она может отсутствовать (постановление ФАС Поволжского округа от 19.04.12 № А65-17919/2011).

Счет-фактура без подписи главбуха: правомерен ли вычет?

Это положение подтверждается Постановлением Арбитражного суда Дальневосточного округа от 05.02.2019 № Ф03-6116/2018 по делу № А73-8993/2018.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

В соответствии с ч. 3 п. 3 ст. 7 Закон N 129-ФЗ без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

В свою очередь, п. 6 ст. 169 НК РФ установлено, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Как составить доверенность на подписание счетов-фактур: образец

Расписываться на счетах-фактурах любой сотрудник компании не может, т. к. в п. 6 ст. 169 НК РФ говорится, что в этом документе должны присутствовать подписи руководителя и главбуха либо иных уполномоченных лиц. Что касается ИП, то он должен поставить подпись в счете-фактуре сам или поручить эту работу доверенному лицу.

В крупных компаниях со сложной структурой управления руководитель может делегировать часть полномочий своим заместителям, штатным работникам или даже сторонним лицам.

В компаниях с незначительным документооборотом счет-фактура подписывается, как правило, директором и главбухом; индивидуальному же предпринимателю эту обязанность часто приходится исполнять единолично. Но если он решит избавить себя от этого труда, ему необходимо будет предоставить право подписи счетов-фактур путем оформления полномочий документально через доверенность, удостоверенную нотариусом (письмо Минфина России от 25.04.2017 № 03-02-08/24718). В этом случае в счете-фактуре будут указаны реквизиты сразу двух документов — выданной доверенности и свидетельства о гос. регистрации ИП.

Бланки доверенности не относятся к строго нормативным документам, поэтому и не определены законодательно. Но образец доверенности можно составить и самим, ориентируясь на стандартные формы и тем самым определяя, кто подписывает счета-фактуры в отсутствие руководства.

Доверенность на подписание счетов фактур, ее образец вы можете посмотреть на нашем сайте.

На фирменном бланке

ДОВЕРЕННОСТЬ № _______

гор. ____________________ «___»____________ ___ г.

_______________________________________________________________________

(наименование компании)

в лице _________________________________, действующего на основании ____________,

(Ф. И. О. руководителя, его должность)

настоящим уполномочивает ____________________________________________________

(Ф. И. О. и занимаемая должность)

паспорт: серия и № ________ выдан ___ ___ ______ кем _________________________,

зарегистрирован по адресу: ______________________

подписывать за директора (главного бухгалтера) счета-фактуры.

Доверенность выдана сроком на ______________ без права передоверия.

Подпись _________________________ ________________________ удостоверяю.

(Ф. И. О. доверенного лица) (подпись доверенного лица)

_______________________________ _________________ _______________

(должность руководителя) (подпись) (Ф. И. О.)

Можете скачать готовый образец: