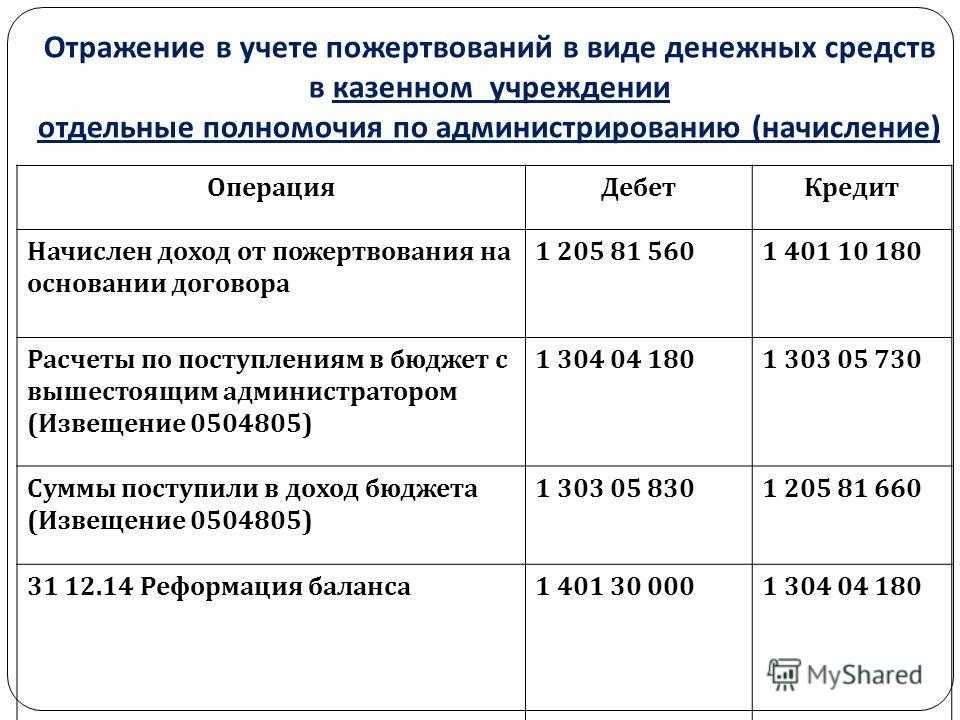

Казначейское сопровождение госконтрактов в 2024 году: в каких случаях требуется и что это такое

Открытие счета в федеральном казначействе является обязательным условием для крупных получателей целевых денег из бюджета. Алгоритм действий разработан для средств, предоставление которых должно осуществляться с последующим подтверждением их использования согласно установленным условиям и целям. Сопровождение контракта по 44-ФЗ происходит согласно законодательству в следующих случаях (ч.2 ст.5 459-ФЗ от 29.11.2022 г.):

Случаи, которые не нуждаются в открытии лицевого счета в Казначействе в 2024 г. по ГОЗ утверждены в положениях п.3 ч.3 ст.5 459-ФЗ. Казначейство не следит за договорами, предметом которых является поставка коммунальных услуг, услуг связи и электроэнергии и за договорами, подписанными с федеральными казенными ведомствами (п.5 ч.1 ст. 93 44-ФЗ).

- открытие лицевого счета в ТОФК для финансовых движений по нему;

- предоставление в орган Казначейства и государственному заказчику информации об исполнителях (соисполнителях);

- подача в ТОФК документов, определенных правилами расходования целевых денег (накладных, актов и др.).

Казначейское обеспечение обязательств реализуется в рамках предоставления субсидий по распоряжению Правительства РФ и госкорпораций «Роскосмос» и «Росатом», и для ситуаций, указанных в ч.2 ст.5 459-ФЗ. Окончательная оплата через Казначейство проводится так: деньги для платежа по обязательствам юрлиц переводятся только после получения обеспечения от Казначейства. А осуществляется оно в пределах суммы, необходимой для оплаты фактически поставленной продукции.

Для открытия счетов и разделов вам необязательно обращаться в ФК лично. Это можно сделать дистанционно. Если ваш документ-основание подлежит обязательной регистрации в ЕИС в сфере закупок, то эти операции можно осуществить непосредственно в личном кабинете на сайте zakupki.gov.ru.

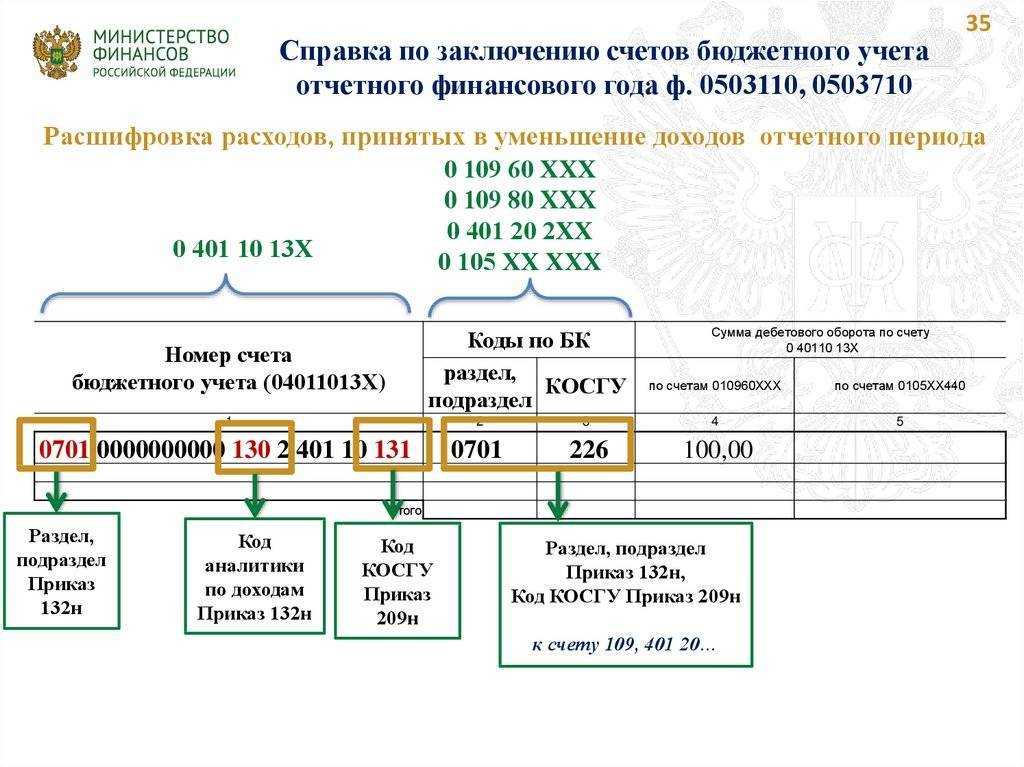

в 15 — 17 разрядах номера счета указываются аналитический код вида поступлений от доходов выбытий по расходам, аналитической группе вида источников финансирования дефицитов бюджетов; в 24 — 26 разрядах номера счета — коды КОСГУ; Т.е. КПС в общем случае выглядит так ХХХХ 0000000000 ХХХ. Исключения из вышеизложенного требования к составу КПС приведем в виде таблицы:

Напомним, что в 1 — 4 разрядах номера счета указывается аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. (Как и ранее никаких исключений, зависящей для типа хранимой на счете информации не указано, т.е., например, на «доходные» счета правило тоже распространяется);

В целях получения дополнительной информации, в соответствии с требованиями учредителя, финансового органа публично-правового образования, из бюджета которого бюджетному учреждению предоставляются субсидии, а также в целях управленческого учета, бюджетные учреждения в 1 — 17 разрядах номера счета, в котором Инструкцией предусмотрены нули, отражают в соответствии с Рабочим планом счетов соответствующие аналитические коды поступления (выбытия), аналитические коды целевых статей.

Код вида расходов — это трехзначный шифр, используемый для группирования однородных операций по расходованию бюджетных средств. Причем классификация операций производится непосредственно по их содержанию с целью эффективного управления бюджетным процессом и контроля над законным исполнением. Этот специфический кодификатор используется при составлении кода бюджетной классификации. А значит, шифр применяется практически во всех сферах финансовой деятельности.

КОСГУ и КВР — это универсальные кодификаторы в работе бюджетников. Коды применяются не только в бухучете учреждений государственной сферы, но и в планировании, бюджетировании и закупочной деятельности госсектора. Чиновники обновили увязки между кодами на 2024 год.

Код КОСГУ представляет собой три знака в формате «ХХХ». Первая цифра кодификатора обозначает принадлежность к конкретной группе операций, второй и третий символы кода детализируют подгруппу и содержание операции. Представляем действующие коды в таблице КОСГУ на 2024 год (по группам):

С 01.01.2022 вступают в силу изменения по КОСГУ 250 «Безвозмездные перечисления бюджетам». По этому коду следует разделять операции текущего и капитального характера. Текущие операции учитываются по подстатьям КОСГУ 251, 252, 253. Капитальные операции отражают по подстатьям КОСГУ:

Бюджетное учреждение заключило договор на проведение периодического медицинского осмотра водителей. Такие затраты относим на подстатью 226 КОСГУ. В эту категорию следует относить все виды работ и услуг, которые не включены в подстатьи 221-225, 227-229 КОСГУ.

109.90 Издержки обращения

Проводки по 109 счету в бюджетном учреждении должны учитывать и расходы, относящиеся к группе «издержки обращения». Это, прежде всего, затраты, произведенные в результате реализации товара. Издержки обращения не влияют на себестоимость.

В программе 1С Бухгалтерия учет осуществляется счетом 109.91.

Учет расходов на издержки обращения осуществляется следующими проводками:

Дебет

109.91.000 (211-213, 221-226, 262, 263, 271, 272, 290)

Кредит

302.00.730

В деятельности муниципальных бюджетных учреждений может и вовсе не быть затрат на издержки обращения, в таком случае отражать их нет необходимости.

При формировании проводок по счету 109 в бюджетном учреждении будьте предельно внимательны. Бюджетное учреждение, получающее субсидии от государства, должно максимально полно и точно отражать все категории расходов – это необходимо для формирования будущего бюджета и размера субсидий.

Закрытие счета 109.90 происходит списанием издержек на финансовый результат — счет 401.20, проводка.

Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

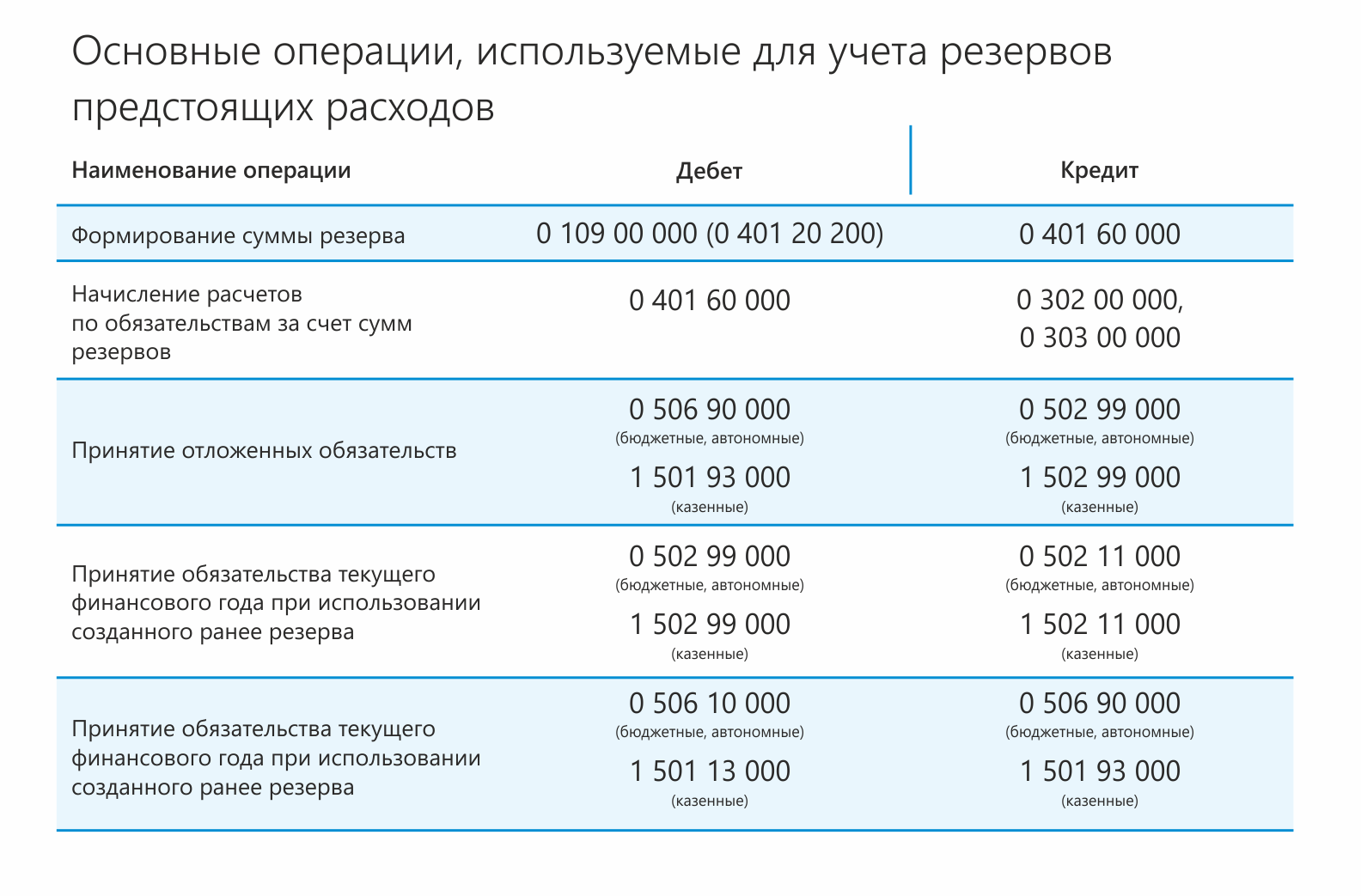

109-е счета: как закрывать счета 0 109 00 000 в течение года

Учреждение может оказывать один вид услуги или несколько. Рассмотрим варианты.

Вариант 1. Учреждение реализует одну услугу в течение одного года (то есть все затраты прямые). Тогда начисляйте затраты и списывайте их в течение одного финансового года.

В учете делайте такие записи:

ДЕБЕТ 0 109 60 200

— начислены затраты на реализацию образовательных услуг;

ДЕБЕТ 0 401 10 130

КРЕДИТ 0 109 60 200

— списаны затраты в сумме фактической себестоимости услуг на финансовый результат;

ДЕБЕТ 0 401 10 130

КРЕДИТ 0 303 03 730

ДЕБЕТ 0 401 10 130

КРЕДИТ 0 401 30 000

Вариант 2. Учреждение реализует несколько видов готовой продукции или услуг в течение одного года. То есть как прямые, так и накладные затраты. В учетной политике закрепите:

- единицу калькуляции;

- порядок отнесения накладных и общехозяйственных расходов;

- периодичность закрытия затрат;

- детализацию счетов рабочего плана счетов.

В учете делайте проводки:

ДЕБЕТ 0 109 60 200

КРЕДИТ 0 302 00 000 (0 104 00 000, 0 208 00 000, 0 105 00 000, 0 101 000 00)

— начислены прямые затраты на реализацию образовательных услуг;

ДЕБЕТ 0 109 70 200

КРЕДИТ 0 302 00 000 (0 104 00 000, 0 208 00 000, 0 105 00 000, 0 101 000 00)

— начислены накладные расходы на реализацию образовательных услуг;

ДЕБЕТ 0 109 70 200

КРЕДИТ 0 302 00 000 (0 104 00 000, 0 208 00 000, 0 105 00 000, 0 101 000 00)

— начислены общехозяйственные расходы на реализацию образовательных услуг на основании произведенных расчетов (в течение года);

ДЕБЕТ 0 109 60 200

— списаны накладные и общехозяйственные расходы на фактическую себестоимость услуг;

ДЕБЕТ 0 401 10 130

КРЕДИТ 0 109 60 200

— списаны затраты по фактической себестоимости на финансовый результат;

ДЕБЕТ 0 401 10 130

КРЕДИТ 0 303 03 730

— начислен налог на прибыль;

ДЕБЕТ 0 401 10 130

КРЕДИТ 0 401 30 000

— списаны доходы на финансовый результат прошлых отчетных периодов.

Вариант 3. Учреждение реализует несколько видов готовой продукции (работ, услуг). Так же как во втором варианте, есть и прямые, и накладные затраты. Однако при этом есть услуги, реализовывать которые учреждение начало в одном финансовом году, а завершит их в другом. Пример таких услуг — консультации, курсы повышения квалификации.

Закрывайте затраты на соответствующий источник финансирования.

В этих экономических условиях учреждение объективно не имеет возможности списать понесенные затраты на финансовый результат до 1 января следующего финансового года.

В учете сделайте записи:

ДЕБЕТ 0 109 60 200

КРЕДИТ 0 302 00 000 (0 104 00 000, 0 208 00 000, 0 105 00 000, 0 101 000 00)

— начислены прямые затраты на реализацию образовательных услуг в единицах калькуляции (в течение года);

ДЕБЕТ 0 109 70 200

КРЕДИТ 0 302 00 000 (0 104 00 000, 0 208 00 000, 0 105 00 000, 0 101 000 00)

— начислены накладные расходы на реализацию образовательных услуг в единицах калькуляции на основании произведенных расчетов (в течение года);

ДЕБЕТ 0 109 70 200

КРЕДИТ 0 302 00 000 (0 104 00 000, 0 208 00 000, 0 105 00 000, 0 101 000 00)

— начислены общехозяйственные расходы на реализацию образовательных услуг на основании произведенных расчетов;

ДЕБЕТ 0 109 60 200

КРЕДИТ 109 70 200 (0 109 80 200)

— списаны накладные и общехозяйственные расходы на фактическую себестоимость услуг.

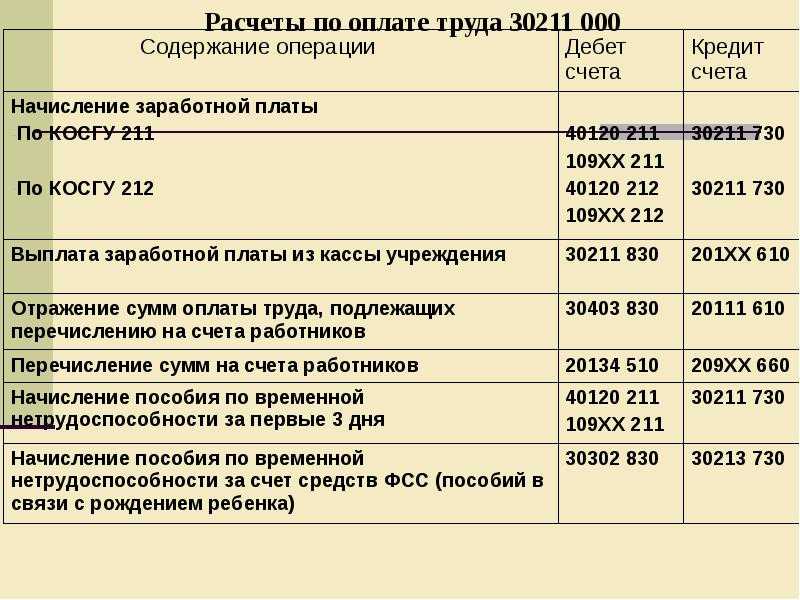

Бюджетные учреждения в рамках своей деятельности занимаются оказанием услуг населению (выполнение муниципального госзаказа). В связи с этим, в единый План счетов был введен счет № 109.00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и соответствующие аналитические счета 109.60, 109.70, 109.80 и 109.90.

В данном материале мы подробно разберем, как вести 109 счет в бюджетном учреждении. Также рассмотрим, как закрыть счет 109.

zakondostatka.ru

Важное 02 августа 2020 г. 12:41 Сизонова О., эксперт информационно-справочной системы «» Начиная с 2020 года доходов необходимо осуществлять на основании Приказа Минфина РФ от 27.02.2020 № 32н, которым утвержден очередной Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы» (далее – стандарт, СГС «Доходы»)

Положения названного стандарта (как и других, ранее утвержденных федеральных стандартов) являются новыми для учреждений, и поэтому потребуется время для их осмысления.

В статье предлагаем заранее ознакомиться с основными нормами данного документа, касающимися учреждений спорта.

В настоящее время учет доходов в государственных (муниципальных) учреждениях осуществляется в соответствии с инструкциями по бухгалтерскому учету (в зависимости от типа учреждения).

Этими документами предусмотрены счета для учета доходов

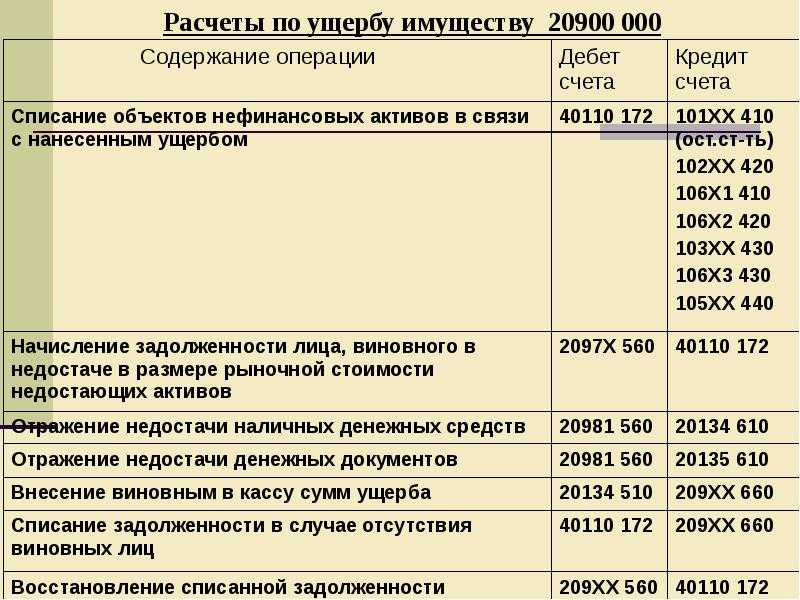

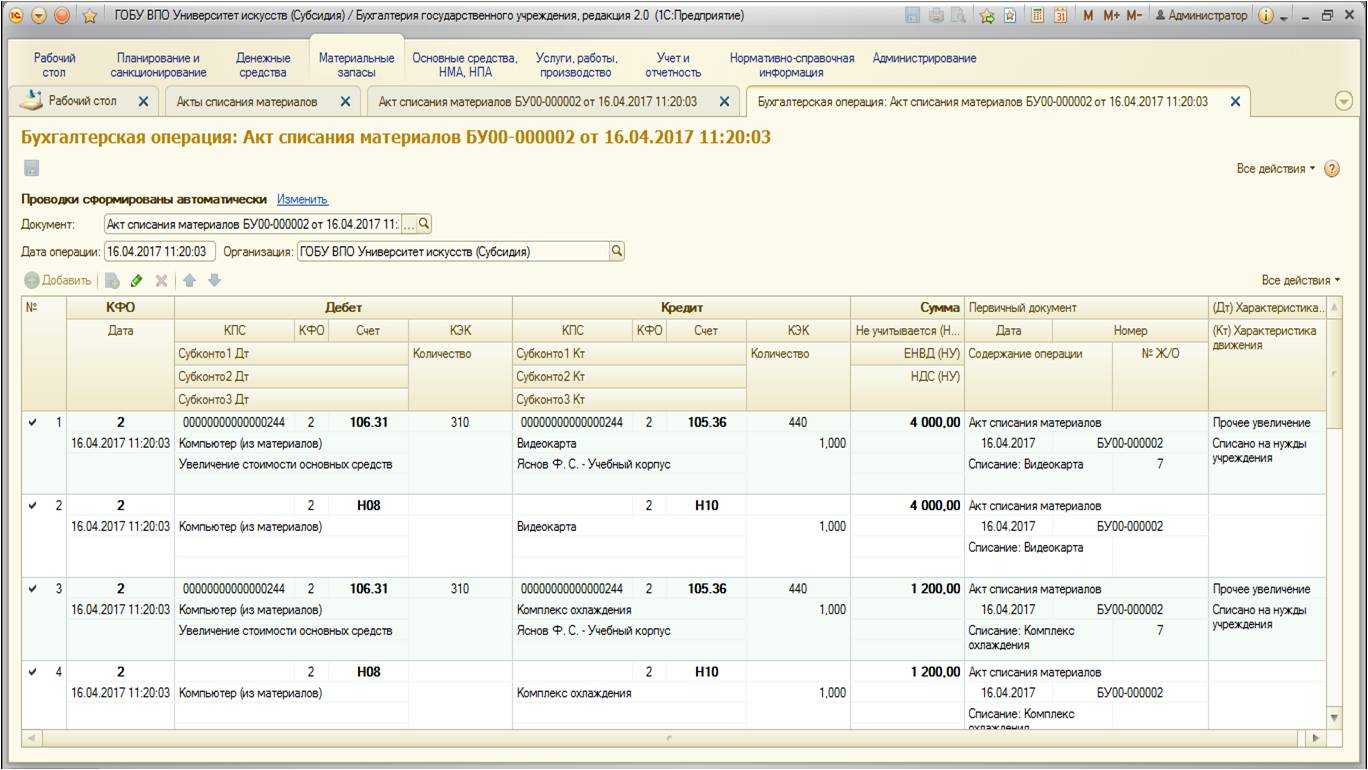

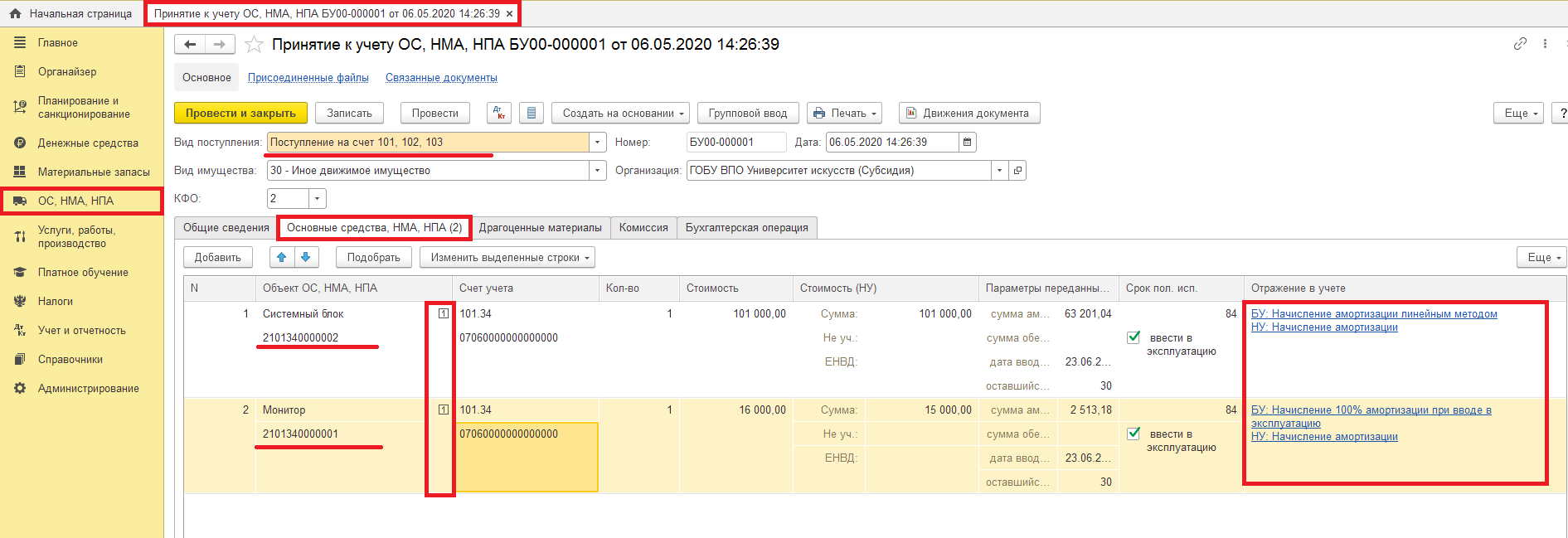

Списание основных средств в бюджетных учреждениях в 2020 году

С введением в 2020 году новых критериев выбытия ОС произошли изменения в порядке списания. В статье мы рассказываем о том, как организовать работу ликвидационной комиссии, провести техническую экспертизу ОС и согласовать акты с вышестоящими организациями.

Мы приводим типовые бухгалтерские проводки, отражающие прекращение признания ОС в бухучете казенных, бюджетных и автономных организаций. В перечислены основания прекращения признания ОС в качестве актива в бухучете:

- Передача в неоперационную аренду или по договору безвозмездного найма. При этом ОС должно появиться на балансе принимающей стороны.

- Передача иной организации госсектора экономики.

- Решение о списании, принятое субъектом учета.

- Продажа или дарение.

- Прекращение использования ОС в целях, определенных в момент принятия к учету, и невозможность получения экономической выгоды и полезного потенциала от продолжения эксплуатации.

Вопрос-ответ

01 Июля 2013 47377 Ирина Князева Прошу разъяснить использование счета 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» в бюджетном учреждении.

Учреждение перешло на бюджетный тип 1 июля 2012 года. Отчетность за 2012 год сдана.

Ответил пользователь, Анна Андреевна Андреева, Советник Согласно Инструкции № 157н счет 109 00

«Затраты на изготовление готовой продукции, выполнение работ, услуг»

предназначен для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг. Затраты

План счетов бюджетного учета казенного учреждения в 2020 году

В 2020 году Инструкции 157н и 162н применяются в новых редакциях. Мы рассказываем, какие поправки внесены в соответствующие приказы Минфина, изменилась ли структура плана счетов и где можно посмотреть корректные бухгалтерские проводки. Скачайте образец рабочего плана счетов в нашей статье, составленного с учетом последних изменений в законодательстве.

Внесли изменения в Инструкцию 157н с Единым планом счетов, смотрите Далее Минфин приказом от 28.12.2020 года 297н внес поправки в Инструкцию 162н для казенных учреждений.

В плане счетов бюджетного учета для казенных учреждений добавлены новые счета по расчетам:

- 208 33 – с подотчетными лицами по приобретению непроизведенных активов.

- 206 80 – по безвозмездным авансовым перечислениям организациям капитального характера;

- 205 12 – с плательщиками государственных пошлин, сборов;

- 205 14 – с плательщиками по обязательным страховым взносам;

- 205 2к – по доходам от концессионной платы;

- 205 13 – с плательщиками таможенных платежей;

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

В период с 3 мая по 1 октября 2020 года более 60 партнеров фирмы «1С» в 55 городах России при методической поддержке фирмы «1С» проводят очередной семинар-тренинг .

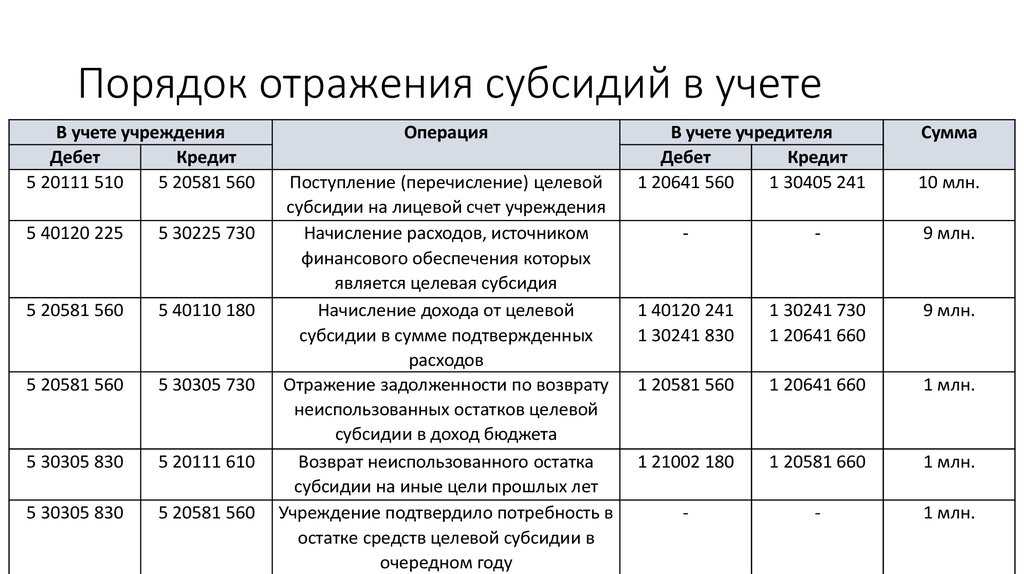

Учет субсидий в 2020 году

С.А.

Ратовская, консультант-эксперт Издательского Дома «Советник бухгалтера»Финансирование бюджетных и автономных учреждений осуществляется путем предоставления субсидий учредителем.

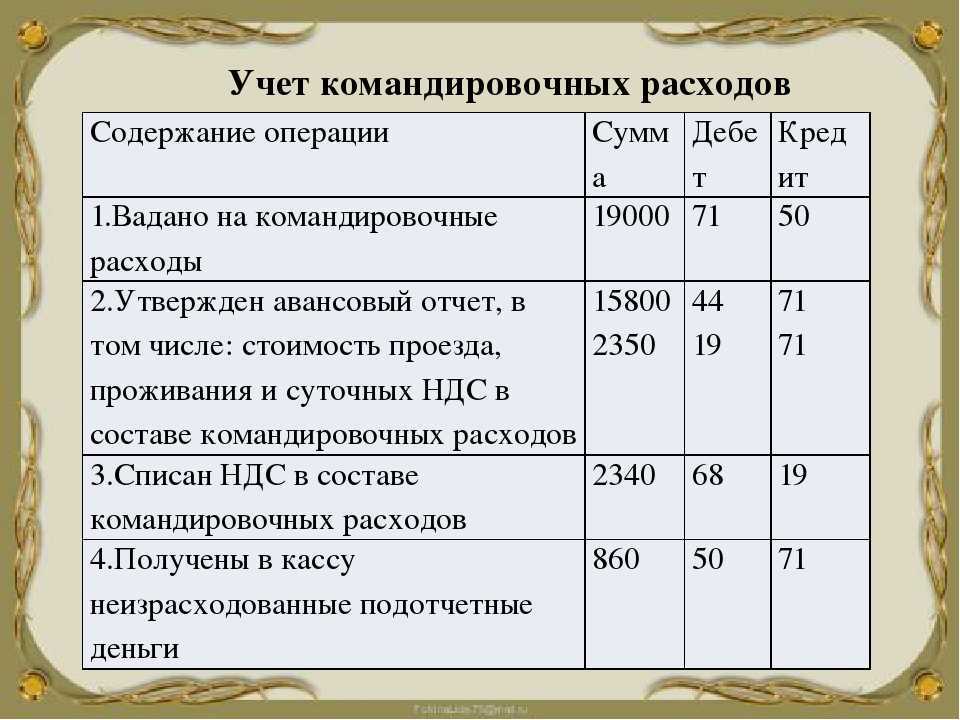

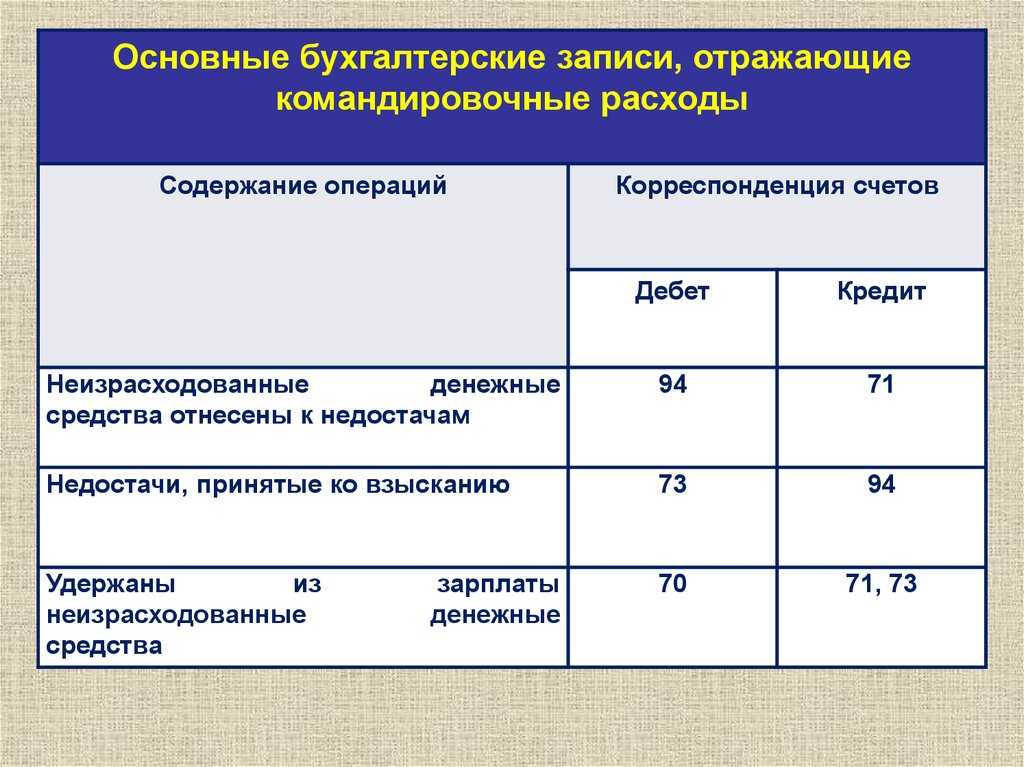

Суточные: какой КОСГУ в 2024 году

В настоящее время в РФ командировочные расходы законодатель не лимитирует. Нормы, ограничивающие максимальный размер суточных по РФ действуют лишь для федеральных учреждений (100 руб. в сутки), но в то же время Постановление Правительства № 729 от 02.10.2002 (ред. от 07.03.2022) разрешает возмещать суточные сверх норматива при имеющейся экономии бюджетных средств или за счет доходной деятельности бюджетных и автономных учреждений. Предприятие вправе установить размер суточных, утвердив Положение по оплате командировочных.

Учет командировочных затрат в госпредприятиях осуществляется на счетах группы 0 208 00 000. В бухучете бюджетного учреждения для отражения этих расчетов используют счет 0 208 12 000 «Расчеты с подотчетными лицами по прочим выплатам», а идентифицируют суточные по КОСГУ кодом 212 и кодом КВР 112.

Впрочем, налоговым законодательством установлен необлагаемый НДФЛ лимит суточных: для служебных поездок по стране он составил 700 руб., для зарубежных командировок – 2500 руб. в день (ст. 217 НК РФ). Т.е. суммы превышения указанных величин должны входить в базу для начисления НДФЛ и страховых взносов.

Служебными командировками являются поездки сотрудников, в которые на основании распоряжения руководителя они направляются для исполнения служебного задания вне места постоянной работы на определенный срок. Наряду с компенсированием расходов, связанных с обеспечением командировки, согласно ст. 167 и 168 ТК РФ работодатель гарантирует командированному и возмещение затрат, связанных с его проживанием вне места жительства, т.е. выплату суточных – средств, предназначенных для питания и передвижения в пункте назначения.

Напомним, что градация расходов на подстатьи КОСГУ осуществляется исходя из характера произведенных затрат. Расходы на командировки расцениваются в трудовом законодательстве как возмещение затрат, связанных с трудовыми обязанностями, но не считающимися зарплатой. Их отражение в учете в 2024 году осуществляется в зависимости от вида затрат по нескольким подстатьям КОСГУ:

Виды расходов

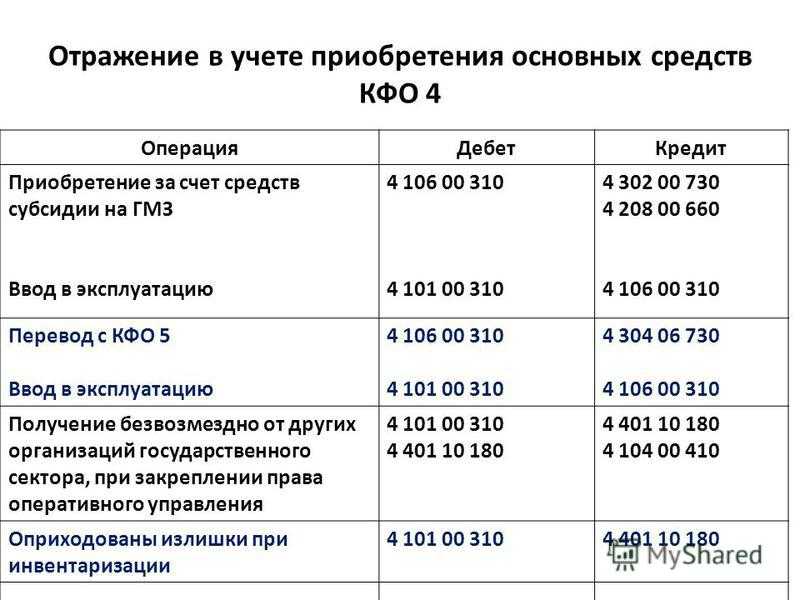

В новой учетной политике государственных учреждений очень важно раскрыть информацию о порядке формирования цены на предоставление определенных услуг или же работ, которые оказываются в деятельности, способной приносить дополнительный доход. Бюджетный счёт 010100000 создан для учёта объектов, связанных с основными средствами, то есть, материальных объектов, используемых для выполнения работ, услуг и других нужд..

Бюджетный счёт 010100000 создан для учёта объектов, связанных с основными средствами, то есть, материальных объектов, используемых для выполнения работ, услуг и других нужд…

Бухгалтерские проводки в бюджетном учете должны отразить все экономические операции в учреждении. Не будем повторять основные принципы, которыми руководствуются работники…

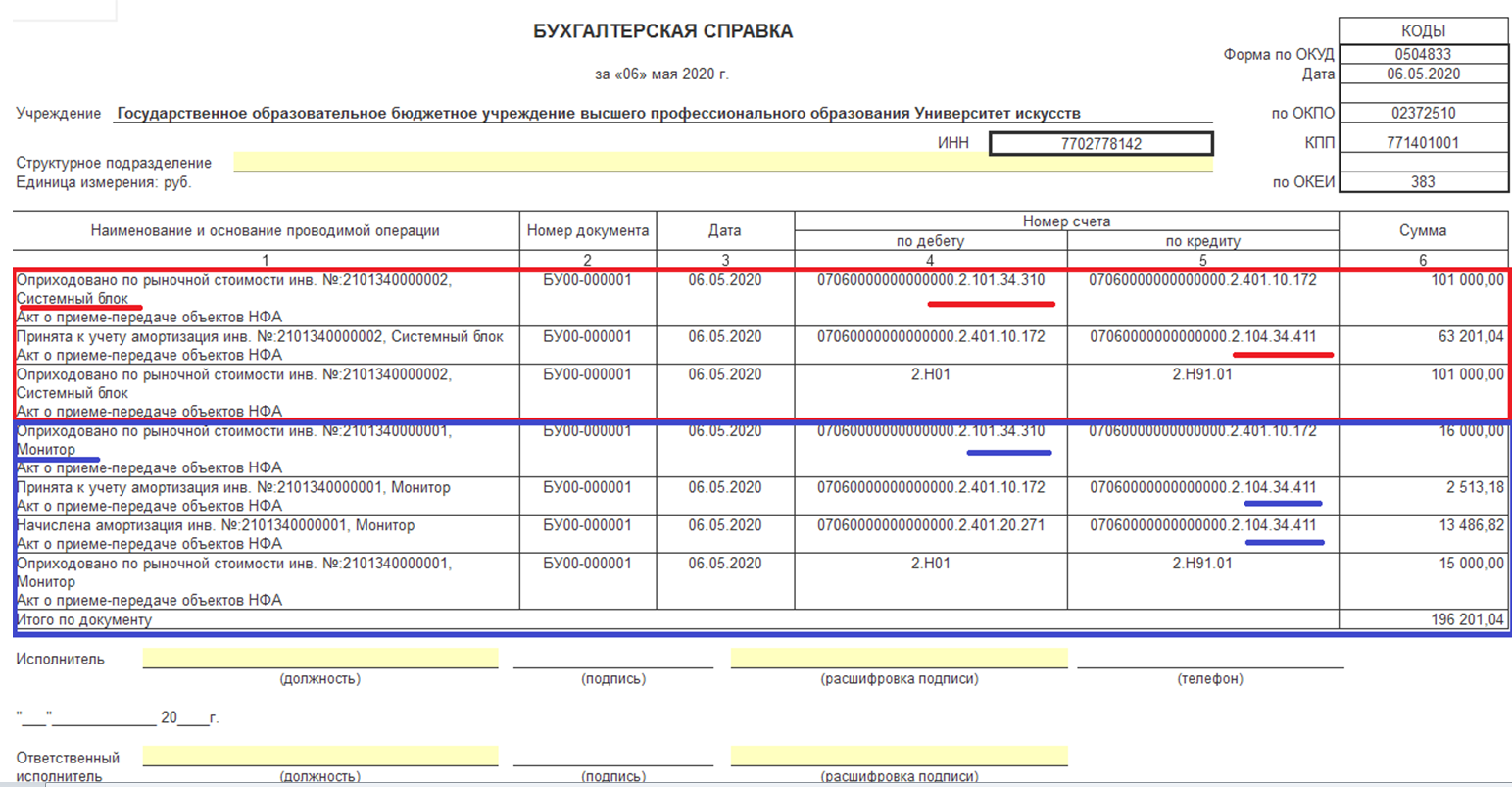

В соответствии с пунктом 135 Инструкции № 157н, общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг, а в части не распределяемых расходов — на увеличение расходов текущего финансового года.

Одновременно в соответствии с пунктом 66 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н (далее — Инструкция № 174н), отнесение общехозяйственных расходов, издержек обращения учреждения на уменьшение финансового результата отражается по дебету соответствующих счетов аналитического учета счета 0 401 10 000 «Доходы текущего финансового года»

(по виду доходов) и кредиту соответствующих счетов аналитического учета счетов , (по видам расходов). В соответствии с пунктом 67 Инструкции № 174н отнесение фактической себестоимости оказанных учреждением услуг (выполненных работ) в рамках исполнения государственного (муниципального) задания на уменьшение финансового результата текущего финансового года отражается по дебету счета 0 401 10 100 «Доходы экономического субъекта»

(по виду доходов) и кредиту соответствующих счетов аналитического учета счета (по видам расходов).

Таким образом: учреждение самостоятельно в учетной политике определяет перечень общехозяйственных расходов, распределяемых на себестоимость услуг (работ, готовой продукции). Такие расходы относятся на себестоимость каждой услуги (в соответствии с методикой распределения, принятой учетной политикой) бухгалтерской записью по дебету счета 0 109 60 000 «Себестоимость готовой продукции, работ, услуг»

и кредиту счета 0 109 80 000 «Общехозяйственные расходы»

. Остальные расходы, которые учреждение отнесло к нераспределяемым, относятся на финансовый результат — на счет 0 401 10 130 «Доходы от оказания платных услуг»

. Себестоимость оказанных учреждением услуг при этом отражается записью:

Дебет 0 401 10 130

«Доходы от оказания платных услуг»

Кредит 0 109 60 000

«Себестоимость готовой продукции, работ, услуг».

Рассмотренный порядок предусмотрен для КФО 4. В аналогичном порядке закрываются счета 0 109 90 000 «Издержки обращения»

по КФО 2 с небольшим дополнением: в соответствии с пунктом 153 Инструкции № 174н отнесение общехозяйственных расходов в части не распределяемых на себестоимость готовой продукции (выполненных работ, оказанных услуг) на финансовый результат текущего финансового года отражается на основании Бухгалтерской справки (ф. 0504833) по дебету соответствующих счетов аналитического учета счета 0 401 20 200 «Расходы экономического субъекта»

и кредиту соответствующих счетов аналитического учета счета 0 109 80 200 «Общехозяйственные расходы учреждений»

. Это несколько противоречит пункту 66 Инструкции № 174н. В таких условиях порядок закрытия нераспределяемых общехозяйственных расходов (на счет 0 401 202 00 или на счет 0 401 10 130) следует отразить в учетной политике учреждения.

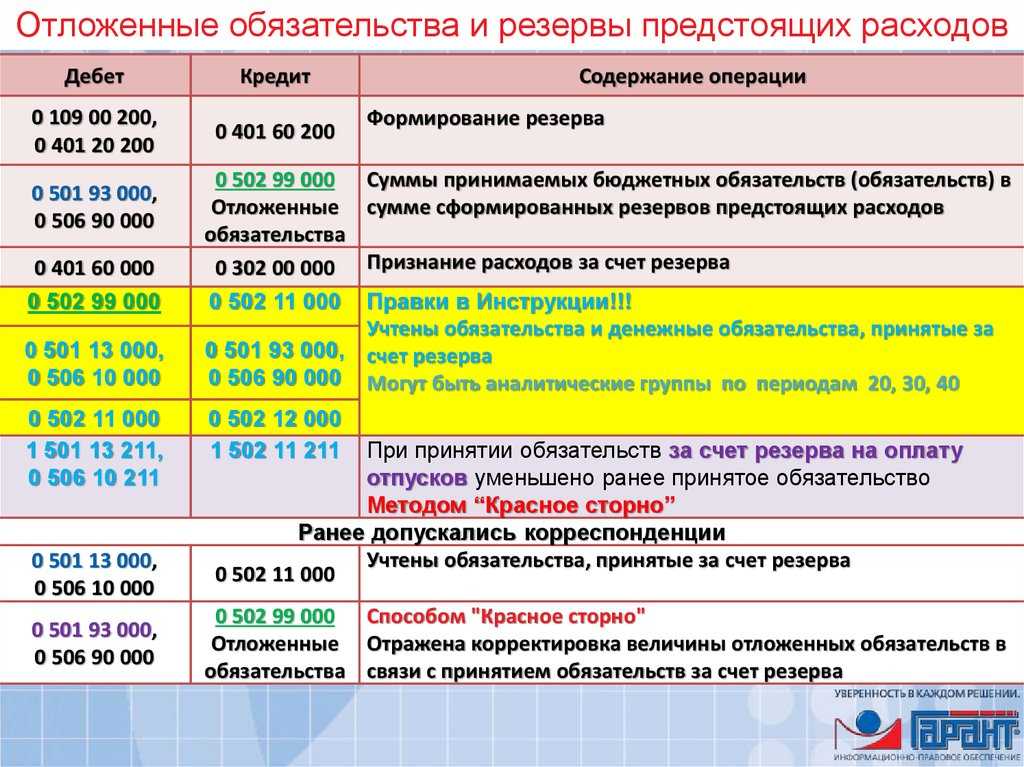

В соответствии с пунктом 153 Инструкции № 174н начисление расходов бюджетного учреждения, источником финансового обеспечения которых являлись субсидии на иные цели с отнесением на финансовый результат текущего финансового года, отражается на основании первичных (сводных) учетных документов по соответствующим операциям и объектам учета по дебету соответствующих счетов аналитического учета счета 0 401 20 200 и кредиту соответствующих счетов аналитического учета счетов 0 100 00 000, 0 104 00 000, 0 105 00 000, 0 208 00 000, 0 302 00 000, 0 303 00 000 и т. д. Таким образом, применять счета 0 109 00 000 для КФО 5 не следует.

Отвечал А. Ю. ОПАЛЬСКИЙ, заместитель председателя

Комитета по бюджетному учету ИПБ России

Расчет стоимости платной услуги.

Стоимость платной услуги (цена) является одним из существенных условий договора, заключаемого между бюджетной организацией и потребителем услуги. В большинстве случаев учреждения при расчете цены на платную услугу, работу руководствуются рекомендациями, доведенными до них органом исполнительной власти, выполняющим функции учредителя (далее – учредитель). Данные указания иногда содержатся в правилах оказания платных услуг, утверждаемых Правительством РФ. В частности, п. 8 Правил № 1006 предусмотрено, что определение цен на медицинские услуги, оказываемые бюджетными и казенными учреждениями здравоохранения, устанавливаются органами, осуществляющими функции и полномочия учредителей. В соответствии с данным пунктом учредитель медицинского учреждения разрабатывает свой порядок формирования цены на платную услугу. Например, такой порядок для учреждений, подведомственных ФМБА, утвержден Приказом ФМБА РФ от 13.05.2013 № 122, для учреждений, подведомственных Минздраву, – Приказом Минздрава РФ от 29.12.2012 № 1631н. Как следует из перечисленных документов, цены (тарифы) на медицинские услуги устанавливаются с учетом покрытия издержек учреждения на оказание данных услуг и утверждаются приказом учреждения.

В Правилах № 706, регламентирующих оказание платных образовательных услуг, содержатся указания, что организации, осуществляющие данную деятельность за счет средств бюджетов, вправе оказывать платные образовательные услуги, не предусмотренные установленным государственным или муниципальным заданием либо соглашением о предоставлении субсидии на возмещение затрат, на одинаковых при оказании одних и тех же услуг условиях. Порядок определения платы за услуги, относящиеся к основным видам деятельности образовательных организаций и оказываемые сверх установленного государственного задания, утвержден Приказом Минобрнауки РФ от 20.12.2010 № 1898 (далее – Порядок № 1898). Как вытекает из п. 5 Порядка № 1898, размер платы определяется на основе расчета необходимых для оказания соответствующих платных услуг экономически обоснованных затрат с учетом конъюнктуры рынка, требований к качеству оказания услуг, в том числе исходя из условий, зафиксированных в п. 2 Порядка № 1898, и устанавливается руководителем учреждения. Учреждения, осуществляющие образовательную деятельность по образовательным программам высшего образования, устанавливают размер платы на основании решения ученого совета.

На отдельные платные услуги (работы), предусмотренные ведомственным перечнем государственных услуг (работ), оказываемых (выполняемых) федеральными государственными учреждениями в качестве основных видов деятельности, сформированным в соответствии с базовыми (отраслевыми) перечнями государственных и муниципальных услуг и работ, которые не включены в государственное задание на оказание государственных услуг (выполнение работ) (в том числе на выполнение научно-исследовательских и опытно-конструкторских работ, относящихся к основным видам деятельности учреждения), плата может определяться нормативным, структурным методами, а также на основе калькуляции соответствующих затрат.

Размер платы в расчете на единицу оказания платных услуг не может быть ниже величины нормативных затрат, определенных в порядке, установленном Положением о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденным Постановлением Правительства РФ от 26.06.2015 № 640.

Таким образом, из всего вышесказанного следует, что цена платной услуги, оказанной бюджетным учреждением, должна покрывать затраты, связанные с ее оказанием, а также должна быть сориентирована с учетом конъюнктуры рынка с применением уровня рентабельности (в пределах 20%) и повышающего коэффициента в отношении услуг, оказываемых в условиях, отличных от нормальных (в ночное время, в выходные и праздничные дни). Требование в отношении повышающего коэффициента может быть установлено отдельным нормативно-правовым актом, например, Приказом ФМБА РФ от 13.05.2013 № 122.

Проводки в бюджетном учете в 2020–2021 годах

Типовые проводки бюджетного учета рассмотрим далее на примере.

Муниципальное казенное общеобразовательное учреждение «Школа № 1» в текущем месяце произвело следующие хозяйственные операции и отразило их в учете (см. табл. 3).

Наименование хозяйственной операции

Куплены канцелярские товары на сумму 6 750 руб.

КРБ 010536340 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения»

КРБ 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

Переданы для использования канцтовары на сумму 1 750 руб.

КРБ 040120272 «Расходование материальных запасов»

КРБ 010536440 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения»

Начислена зарплата персоналу на общую сумму 754 000 руб.

КРБ 040120211 «Расходы по заработной плате»

КРБ 030211730 «Увеличение кредиторской задолженности по заработной плате»

Удержан НДФЛ с зарплаты

КРБ 030211830 «Уменьшение кредиторской задолженности по заработной плате»

КРБ 030301730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц»

Зарплата выплачена на банковские карты работникам

КРБ 030211830 «Уменьшение кредиторской задолженности по заработной плате»

КИФ 020111610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства», а также запись по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения»

Начислены страховые взносы с зарплаты

КРБ 040120213 «Расходы на начисления на выплаты по оплате труда»

КРБ 030302730, КРБ 030306730, КРБ 030307730, КРБ 030308730, КРБ 030310730, КРБ 030311730 «Увеличение кредиторской задолженности по платежам в бюджеты»

Перечислены НДФЛ и взносы с зарплаты за сентябрь

КРБ 030301830, КРБ 030302830, КРБ 030306830, КРБ 030308830, КРБ 030311830, КРБ 030311830 «Уменьшение кредиторской задолженности по платежам в бюджеты»

КИФ 020111610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства», а также запись по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения»

Списаны на финансовый результат в конце года расходы этого месяца

КБК 040130000 «Финансовый результат прошлых отчетных периодов»

«Расходы экономического субъекта»

(1 750 + 754 000 +227 708)

Примеры проводок также можно найти на нашем сайте в статьях: