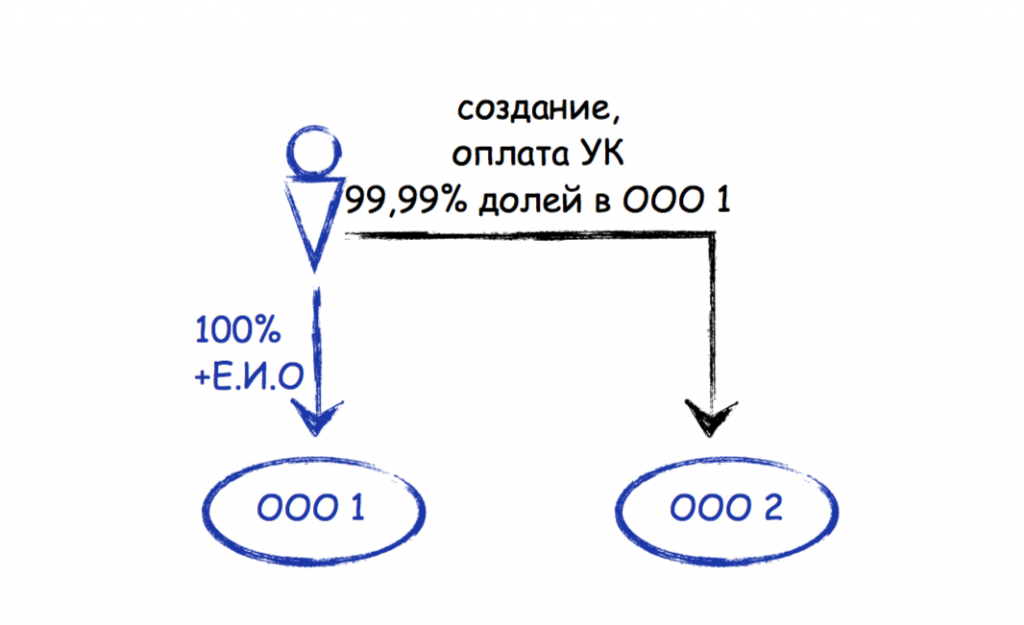

Оптимизируем правильно

необходимо будет учесть для законной оптимизации бизнеса:

• Необходимо наличие деловой цели (изменения в структуре из-за естественного развития бизнеса).

• Организации должны быть созданы задолго до возможной оптимизации.

• Должно учитываться наличие у организаций собственного имущества.

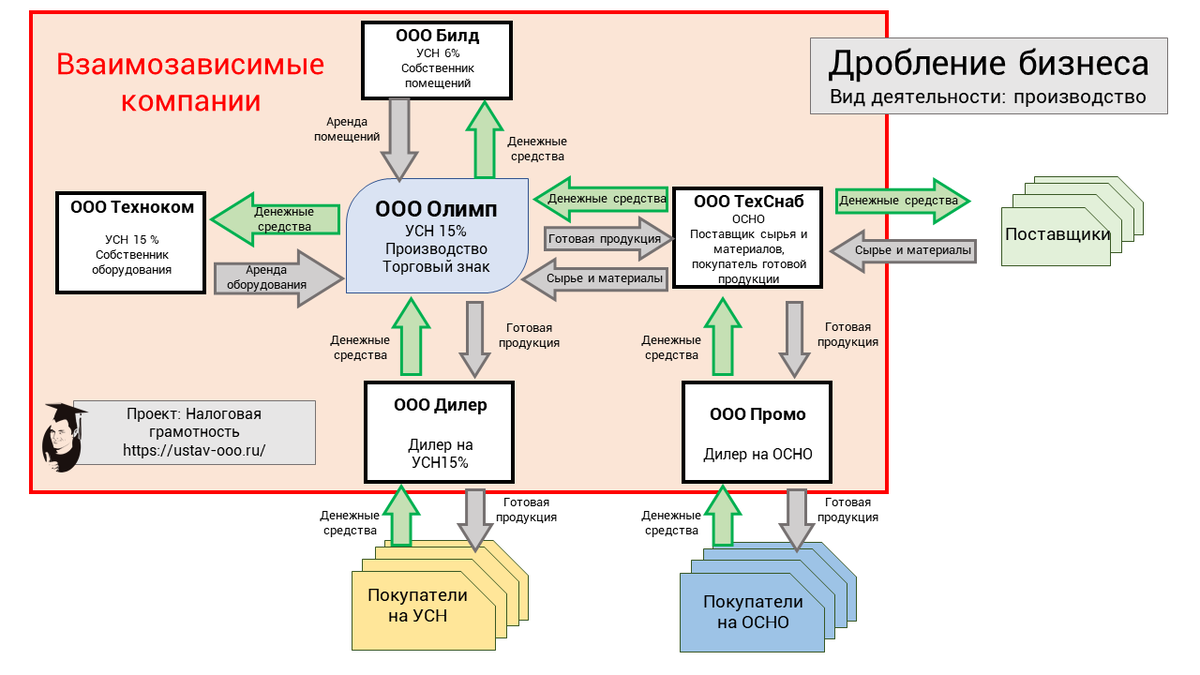

У организаций должны быть:

• разные виды экономической деятельности организаций (отсутствует разрыв производственного цикла и имеется коммерческая самостоятельность каждого бизнеса);

• свой уникальный фирменный стиль,

• собственные контрагенты и отсутствовать «внутригрупповые» расчеты.

• разные банки, представители, разные штаты сотрудников.

• Разные бенефициары.

• Реальность документооборота, разные адреса, IP-адреса, номера телефонов.

• Раздельная система скидок.

Законное дробление бизнеса — как это?

Разделение компании может быть законным при соблюдении факторов:

- Образовавшиеся при дроблении организации работают независимо друг от друга;

- Все компании используют собственные ресурсы, не обмениваются между собой денежными средствами и сотрудниками, ведут раздельный документооборот;

- Во главе компаний стоят разные люди, без родственных связей и совместного бизнеса.

В некоторых случаях налоговые органы могут ошибочно обвинить компании в незаконном дроблении и проиграть споры. Это возможно, даже если организациями руководят одни и те же лица под единым брендом, и в них работают одни и те же сотрудники.

Налогоплательщик может доказать, что каждая фирма является самостоятельным и независимым от других субъектом, и этого будет достаточно, чтобы выиграть спор.

Также к законному разделению бизнеса можно отнести деловые цели, например, если разделение нужно, чтобы повысить эффективность компании или для предоставления акционеру доли не из общего пакета.

При этом целью деления не должна быть экономия на налогах, а у всех компаний должны быть разные поставщики, покупатели, выгодополучатели — и виды экономической деятельности.

По теме: Фитнес, косметика и кальянный табак: как устроен бизнес Валерии Чекалиной (Лерчек)

Дробление бизнеса и с чем его едят

Дробление бизнеса — это искусственное деление одной крупной компании на несколько мелких в целях экономии на налогах. На такие риски часто идут организации, чей годовой доход превышает 200 млн рублей: они автоматически выходят за рамки спецрежима, платят повышенные налоги и лишаются льгот.

Формально дробление не является нарушением законодательства. Но часто контролирующие органы трактуют этот способ как попытку уклонения от налогов и без труда собирают доказательства того, что дробление было целенаправленным.

Важно! Это не значит, что компания априори не имеет права разделиться. Если при дроблении бизнеса предприниматель преследовал деловую цель, а не хотел сэкономить на налогах, то все легально. . По теме: Полмиллиарда на чипсах и незапустившийся бар: как устроен бизнес Анастасии Ивлеевой

По теме: Полмиллиарда на чипсах и незапустившийся бар: как устроен бизнес Анастасии Ивлеевой

Как дробление оценивают судьи

Судьи менее категоричны, чем ФНС, и не усматривают в 100% случаях дробления незаконные налоговые схемы. Причем по схожим признакам дробления суд может принять противоположные решения:

| Резюме судебного решения | Реквизиты |

| Дробление бизнеса имело разумную деловую цель. Такие признаки, как единое руководство, имущество, ресурсы и т. д. не являются основанием для признания налоговой выгоды необоснованной | Постановление АС Поволжского округа от 21.02.2022 N Ф06-14417/2022 по делу N А55-11590/2021) |

| С помощью дробления налогоплательщик сохранял право на применение льготного режима налогообложения с целью получения необоснованной налоговой выгоды | Постановление 8-го ААС от 04.06.2019 N 08АП-3010/2019 |

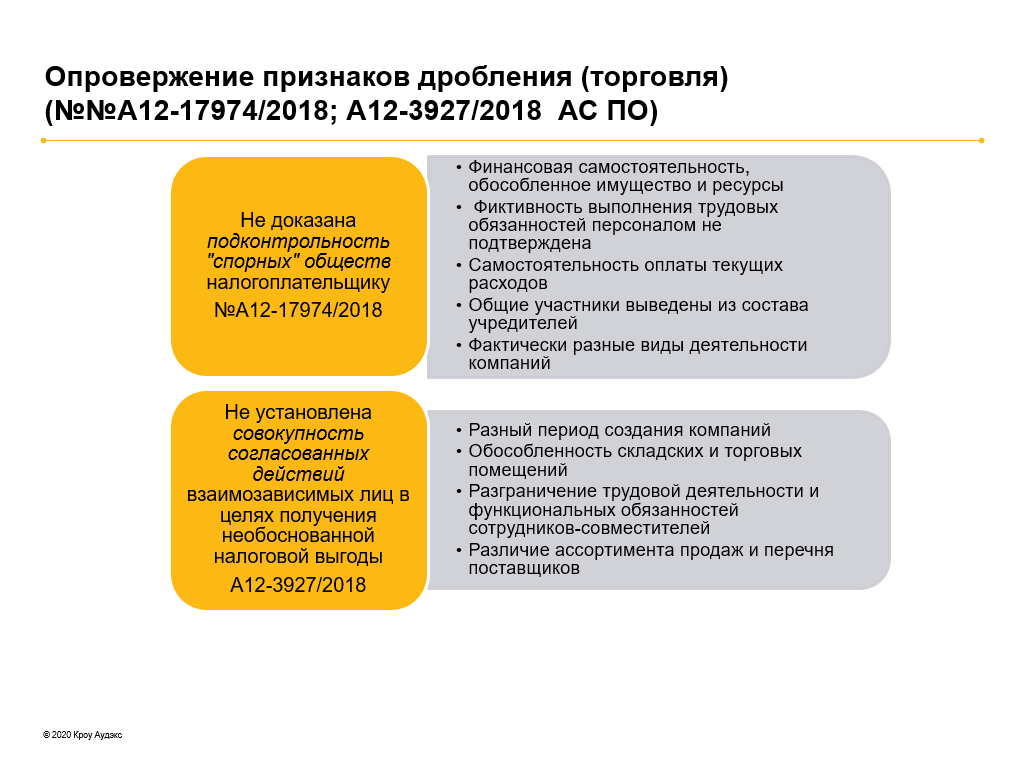

| Дробление принесло экономический эффект, не связанный с уклонением от уплаты налогов — спорные компании были созданы в разное время (создавались по мере необходимости развития бизнеса, специализировались на определенном направлении), самостоятельно вели учет доходов и расходов, уплачивали налоги, имели собственные производственные и трудовые ресурсы, имели иных заказчиков, помимо основной компании | Постановление АС Волго-Вятского округа от 27.06.2016 N Ф01-2305/2016 |

Судебные дела о дроблении редко полностью совпадают в деталях, поэтому исход судебного разбирательства для каждой ситуации может быть разным.

Как отбиться от претензий контролеров

Лишь 60% дел по незаконному дроблению выигрывают налоговики — им непросто доказать недобросовестность и умысел налогоплательщика при искажении ими сведений о хозяйственной деятельности посредством дробления.

В каждом случае претензий в незаконном дроблении многое зависит от грамотных аргументов самого налогоплательщика. Как отвечать на «неудобные» вопросы о дроблении:

| Вопрос налоговиков | Ответ налогоплательщика |

| Почему при росте объемов деятельности налоговые обязательства уменьшились или не изменились? | Произошел рост расходов, что привело к снижению доходности бизнеса и уменьшению налоговых отчислений |

|

Почему контрагенты компании распределены по новым структурам с учетом системы налогообложения? |

В приоритете группы компаний — создавать наиболее благоприятный бизнес-климат при работе с клиентами. Чтобы работать с плательщиками НДС и налога на прибыль, создана компания на ОСНО, а для взаимодействия со спецрежимникам — компания на УСН. Такое разделение контрагентов позволяет привлекать новых клиентов, расширять рынок сбыта и приводит к росту выручки и налоговых отчислений |

| Почему исходная компания на ОСНО, а новые компании — на УСН? | В качестве обоснований приведите расчеты налоговой нагрузки и покажите, что общий ее показатель не уменьшился — разделение бизнеса не являлось целью уклонения от уплаты налогов |

| Почему участники дробления обслуживаются в одном банке и используют общие склады? | Докажите, что недвижимость используется по договорам аренды (предъявите договоры контролерам), а выбор одного банка можно объяснить наиболее выгодными тарифами/условиями обслуживания |

|

Почему выгодоприобретателем дробления является исключительно исходная компания (ее учредители, руководство)? |

Представьте документальные подтверждения (платежки, банковские выписки) тому, что на счет исходной компании или учредителей от новых компаний деньги не поступают, а тратятся ими самостоятельно на свои нужды |

| Почему у новых компаний нет собственных помещений, оборудования или транспорта? | Предъявите контролерам документы, подтверждающие аренду необходимого оборудования и помещений (договоры аренды/субаренды, акты приема-передачи активов) |

| Как объяснить, что новые компании занимаются одинаковыми видами деятельности? | Представьте доказательства рационального распределения бизнеса с целью оптимизации бизнес-процессов — к примеру, покажите, что каждая новая компания работает только в своем регионе или с определенными контрагентами |

| Почему у новых юридических лиц единая бухгалтерия и общий отдел кадров? |

Подтвердите документально, что в каждой бухгалтерии свой главбух и инспектор по кадрам (представьте штатные расписания, приказы о приеме на работу и др.) |

Чтобы отбиться от претензий контролеров с минимальными последствиями, нужно начать готовиться (оформлять расчеты, документы, обоснования и др.) не после получения от них обвинений, а задолго до этого момента — сразу после принятия решения о дроблении бизнеса.

Как снизить налоговые риски при законном дроблении компании

Для компаний, которым дробления бизнеса не избежать, налоговые консультанты предлагают универсальный перечень советов. Чтобы свести риск претензий к минимуму и отстоять свою позицию в случае судебного разбирательства нужно:

Четко следовать принципу самостоятельности новообразовавшихся компаний

Важно учитывать, что экономический риск в случае разделения распространяется на все организации. Компании должны вести деятельность обособленно друг от друга, не пересекаясь и в вопросах бухгалтерии. . Сформулировать обоснования для дробления

Сформулировать обоснования для дробления

В первую очередь важно объяснить самому себе: «Для чего нужно разделить компанию? К каким результатам это приведет? Есть ли у этого практический смысл?»

Проводить самопроверку на признаки нелегального дробления

Можно ежегодно приглашать сторонних консультантов, которые проведут независимую проверку на предмет недочетов.

Отказаться от дробления, если его цель — экономия на налогах

Это заведомо проигрышный вариант развития событий.

Следить, чтобы выгодополучателями в компаниях были разные люди

Желательно, чтобы руководители организаций не были связаны между собой родственными узами и общим бизнесом.

Разделить поставщиков и покупателей в компаниях

Этот неочевидный нюанс подвергается проверке налоговых органов в первую очередь.

Исключить возможность совпадений

К ним относятся: виды деятельности организаций, персонал, единый документооборот, адреса, номера телефонов и помещений (например, складских).

Эти принципы «правильного» дробления помогут не выходить за рамки законодательства и нивелировать возможные споры с контролирующими органами.

По теме: Смена бизнес-модели: как действовать, чтобы налогов не стало больше

Фото на обложке: Unsplash.com

Подозрительные признаки

Налоговая выгода — уменьшение налогов: вычеты, налоговые каникулы, уменьшение доходов на расходы на упрощенке.

Необоснованная налоговая выгода — незаконное уменьшение налогов: фиктивные расходы, работа с фирмами-однодневками.

В Налоговом кодексе нет четких указаний, когда можно дробить компании, а когда — нет. Получается, компании не знают, когда работают законно, а когда налоговая заподозрит необоснованную налоговую выгоду. Опираться можно на судебную практику, но она тоже неоднозначная.

Налоговая говорит, что все сделки должны быть связаны с целями деятельности компании. Это означает, что владелец может открывать сколько угодно ИП и ООО, если это полезно для его бизнеса: так он больше заработает, привлечет инвесторов или работать будет удобнее. Плохо, если он дробит бизнес специально, чтобы снизить налоги.

У владельца две компании. Одна — производит мебель, другая — ремонтирует мебель. Производителю выгоднее работать на основной системе налогообложения, а ремонтной мастерской — на ЕНВД. У них разные клиенты и разные источники доходов. Налоговая такие компании обычно не трогает.

Письмо налоговой о дроблении бизнеса с разбором судебной практики — на сайте Гаранта

Есть и другие схемы. В августе 2017 налоговая выпустила письмо и обозначила признаки, по которым будет ловить компании за дробление бизнеса. Вот, как признаки настораживают налоговую:

- производственный процесс разделился между разными компаниями, которые работают на упрощенке или ЕНВД. То есть компания могла платить налог на прибыль и НДС, но разделилась и теперь платит 6% с дохода или ЕНВД;

- после дробления выручка и налоги компаний снизились или не изменились;

- владелец бизнеса, участники бизнеса и их сотрудники стали больше зарабатывать;

- компании занимаются одной деятельностью. Например, обе ставят пластиковые окна;

- компании разделились перед расширением бизнеса;

- одна компания списывает расходы за счет услуг другой компании. Например, раньше компания производила и отвозила товар покупателям сама. Она работала на общей системе налогообложения. Потом владелец открыл еще ИП, заключил между своей компанией и ИП договор на перевозку. Получается, он заключил договор с самим собой. С такой схемой он заплатит меньше налогов;

- компании взаимосвязаны: у них один директор, между директорами есть родственные связи или в компаниях работает один и тот же бухгалтер;

- общий персонал;

- одни и те же вывеска, сайт, адрес, кассовая техника, терминалы, айпи-адрес;

- общие покупатели;

- счета в одном банке;

- одна компания — поставщик для другой;

- бухучет, кадровый учет, подбор персонала, юридическое сопровождение ведут одинаковые партнеры;

- компании почти подошли к предельным значениям для спецрежимов налогообложения. Например, доход почти достиг 150 млн рублей, и тогда компании разделились;

- у компаний после разделения снизились рентабельность и прибыль;

- компаний две, но в сделках от обоих компаний выступает один и тот же человек.

Взаимозависимые компании — в статье на Деле

По одному признаку нельзя сказать, что компании дробят бизнес, чтобы не платить налоги. Налоговая устроит проверку и будет собирать как можно больше доказательств. Проверит не только бумаги и сделки разделившихся компаний, но еще их поставщиков и покупателей.

- Давайте опять к Стройбилдингу. Вот, с какими доказательствами незаконного дробления налоговая пошла в суд:

- все компании были взаимозависимыми. То есть они могли договариваться о сделках и влиять на их результат;

- Стройбилдинг мог и один справиться со всеми работами, но привлекал фиктивные компании, чтобы разделить между ними доходы и платить меньше налогов;

- все компании зарегистрировались по одному адресу, собственником здания был заказчик — Тверьстрой. В один момент все компании, кроме Стройбилдинга, перерегистрировались на другой адрес;

- в компаниях работал один и тот же персонал. В Стройбилдинге они работали на постоянке, а в других компаниях — по совместительству;

- кроме оплаты труда и НДФЛ у компаний не было других расходов, которые обычно бывают, когда компании ведут реальную деятельность.

Суд Стройбилдинга длится с 2015 года. Пока суд на стороне налоговой, но дело не закрыто.

Почему дробление бизнеса стало незаконным

В России для небольших компаний предусмотрены льготные системы налогообложения, такие как упрощенная (УСН), патентная (ПСН) или единого вмененного налога (ЕНВД). А для больших компаний льгот нет, и они должны платить полную сумму налогов (20% НДС, 20% налог на прибыль). Граница между большими и небольшими мы называем «лимитом». Лимит выручки по упрощенке — 150 млн. рублей (далее при обозначении миллиона мы будем использовать заглавную букву «М»). Лимит выручки по патенту — 60М. Лимит по ЕНВД — 150 кв.м. площади торгового зала для розницы (есть и другие лимиты для других видов деятельности).

Некоторые компании, которые за год заработали, к примеру, 200М, считают, что справедливо будет и им, как «маленьким» платить налогов 15% с прибыли вместо 40%. Для этого они создают два юрлица, на которые распределяют потоки денег от покупателей. Таким образом годовая выручка каждого юрлица не превышает лимита, и каждое юрлицо по отдельности имеет формальное право применять УСН.

Или, к примеру, небольшой супермаркет. Допустим, его площадь составляет 200 кв.м. По сравнению с гигантскими площадями известных гипермаркетов это очень мало. Однако лишние 50 кв.м. зала лишают компанию применять ЕНВД и налог вырастает значительно. Такие супермаркеты делят торговый зал на несколько частей, каждую из которых сдают в аренду аффилированному ООО или ИП. А арендаторы, в свою очередь, могут формально применять ЕНВД.

Деление бизнеса на несколько юридических лиц, или на юрлица и ИП называют дроблением бизнеса.

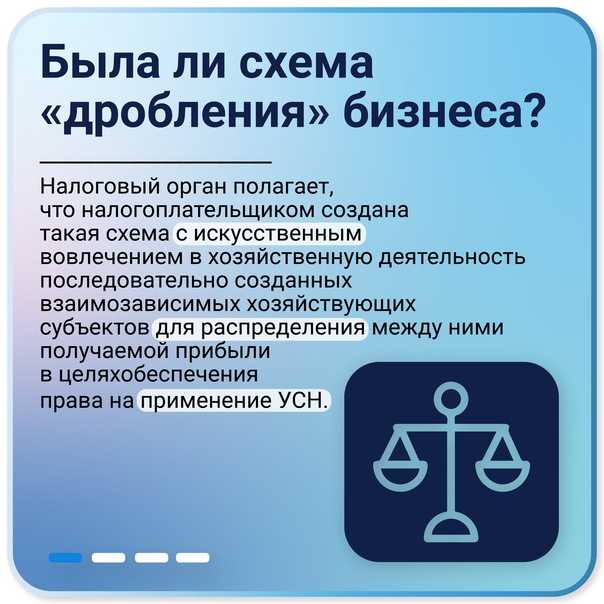

Так в чём же проблема? — Проблема в том, что государство считает, что если дробление произошло исключительно с целью экономии на налогах, то это незаконная налоговая выгода и не имеет права применяться группой компаний.

Сначала подобную практику стали формировать суды. После ФНС проанализировали судебную практику и издали Письмо ФНС России от 11.08.2017 N СА-4-7/15895@ «О направлении обзора судебной практики…» по факту получения необоснованной налоговой выгоды путем формального разделения (дробления) бизнеса и искусственного распределения выручки от осуществляемой деятельности на подконтрольных взаимозависимых лиц. А в прошлом году были внесены поправки в Налоговый кодекс РФ, ст. 54.1 «Пределы осуществления прав» и 105.1 «Взаимозависимые лица».

Признаки дробления бизнеса, которые не одобрит ФНС

ФНС рассказала о признаках незаконного дробления в целой череде писем. Мы прочитали их и обобщили главное в таблице.

Таблица 1. Когда в дроблении бизнеса заподозрят налоговое преступление

|

Что недопустимо по мнению налоговиков |

В каком письме ФНС про это написано |

|

· Бизнес делится формально исключительно для сохранения права на налоговый спецрежим; · заключаются договоры со взаимозависимыми лицами на упрощенке или другом спецрежиме, чтобы минимизировать налоги; · нет разумной деловой цели, экономического обоснования и намерений реально совершить сделку |

От 12.07.2019 № КЧ-4-7/13613 |

|

· Бизнес дробится между несколькими лицами на спецрежимах, чтобы уйти от общей системы налогообложения; · после дробления налоговые обязательства участников схемы уменьшаются или почти не меняются при одновременном расширении деятельности; · в дроблении прослеживаются выгодоприобретатели, которыми могут быть налогоплательщик, его участники, должностные лица или те, кто фактически управляют деятельностью схемы; · новые организации или ИП создаются в течение короткого временного промежутка и непосредственно перед расширением бизнеса дробящейся компании; · численность сотрудников, занимаемая площадь, доход приближаются к предельным значениям, свыше которых нельзя применять налоговый спецрежим; · участники схемы занимаются аналогичной экономической деятельностью; · участники схемы фактически управляются одними и теми же лицами; · участники схемы оплачивают расходы друг за друга; · участники схемы прямо или косвенно зависят друг от друга через родство, служебное подчинение и т.п.; · участники схемы используют одни и те же вывески, номера телефонов, адреса, склады, сайты, обслуживающие банки и т.п.; · у участников схемы одни и те же бухгалтеры, кадровики, рекрутеры, юристы, специалисты по логистике, по подбору контрагентов и т.п.; · интересы участников вне созданной схемы представляются одними и теми же лицами; · сотрудники дробящейся организации формально перераспределяются между нею и вновь созданными компаниями или ИП без изменения должностных обязанностей; · у подконтрольных лиц нет собственных основных и оборотных средств, персонала; · поставщики и покупатели распределяются между участниками схемы исходя из применяемой системы налогообложения; · у участников схемы общие поставщики и покупатели или единственным контрагентом для одного из участников является другой; · рентабельность производства и прибыль участников схемы после дробления снижаются |

От 11.08.2017 № СА-4-7/15895@ |

|

· Искусственно создаются условия для применения пониженных налоговых ставок, налоговых льгот или освобождения от налогообложения; · в рамках созданной схемы неправомерно применяются нормы международных соглашений об избежании двойного налогообложения; · участники схемы используют одинаковые IP-адреса; · на территории одного участника схемы находятся печати и документы другого участника; · для сделок между участниками характерны нетипичный документооборот, несоответствие обычаям делового оборота, странное поведение должностных лиц при заключении, сопровождении и оформлении сделок; · участники схемы составляют формальные договоры, первичку и прочие документы без намерения реально совершать сделки |

От 31.10.2017 № ЕД-4-9/22123@ |

|

· Уменьшение налогов является основным мотивом для учреждения новых организаций, реорганизации существующей компании, совершения сделок, в том числе с участием подконтрольных структур; · налогоплательщик ведет деятельность через подконтрольных «спецрежимников», которые не выполняют реальных функций, не работают на свои риск и интерес; · участники схемы используют одни и те же ресурсы, на них трудятся одни и те же работники; · участники схемы ведут разные, но неразрывно связанные между собой виды деятельности, составляющие единый производственный процесс |

От 10.03.2021 № БВ-4-7/3060@ |

Чтобы налоговики не обвинили компанию в искусственном дроблении, избегайте перечисленного в таблице.

Где кончаются права налогоплательщика

С 2018 года в налоговом кодексе прямо прописано, что сделка может уменьшать налогооблагаемую базу только если:

- сделка не искажена, то есть факты по сделке соответствуют документам (п.1 ст. 54.1);

- основной целью сделки не является уменьшение налога (пп. 1 п. 2 ст. 54.1);

- обязательство по сделке исполнено тем, кто и указан в договоре (пп. 2 п. 2 ст. 54.1).

Налогооблагаемая база это та сумма, с которой мы считаем налог (Базу умножаем на ставку налога и получаем то, что нужно заплатить в бюджет).

Мнимые и притворные сделки

Притворные сделки совершается с целью прикрыть другую сделку или ту же сделку, но на других условиях (п. 2 ст. 170 ГК РФ).

Мнимые сделки — это сделки, которые существуют только на бумаге, но никогда не осуществляются в реальности (п. 1 ст. 170 ГК РФ).

Подробнее о мнимых и притворных сделках, а также кейсы судебных разбирательств можно прочитать в нашей статье: «Почему фиктивные сделки – опасный способ уменьшить налоги».

Перейти

Цель сделки

Цель обычной коммерческой сделки — предпринимательская выгода. Основная цель незаконной сделки — уменьшение налогов. Создание компании с целью уменьшить налоги (сделка тут — договор о создании) незаконно, даже если у этой сделки будут присутствовать и иные цели.

Кто исполнитель

Нередко мы сталкиваемся с тем, что реально оказывает услугу один человек, а документы дает от другого ИП или стороннего ООО, и это не оформлено официально. Такие сделки нельзя принимать для уменьшения налогооблагаемой базы.

Пример

Компания «Фиалка» торгует продуктами питания мелким оптом, ее клиенты находятся на УСН и НДС им не нужен. Выручка составляет 200М в год. Чтобы продолжить применять упрощенку владелец Фиалки оформил еще одно юридическое лицо «Капустница» на друга, и часть продаж оформляет на Капустницу. По документам «все чисто» — приятели аккуратно разделили клиентов, не имеют между собой никаких взаиморасчетов, в Капустницу приняли по трудовой книжке директора, его жену и нового бухгалтера.

Директор и приятель рассказывают: «у нас нет никаких пересечений. Разные клиенты, разные юрадреса, разные учредители и директоры, разные бухгалтеры, мы специально другого наняли, чтобы ip-адреса не совпадали. Сотрудники раньше в Фиалке не работали. Где и как нас найдут?»

Если налоговые органы заподозрят аффилированность и незаконное дробление, то вот какие мероприятия они проведут:

- Возьмут банковские выписки клиентов. Увидят, что клиенты ранее работали с Фиалкой.

- Проведут допрос сотрудников обеих компаний. Суть вопросов будет: «кто ваш начальник». Сотрудники разумеется скажут всю правду, что начальников двое, они дружат, а почему юридических лиц двое, так это им неизвестно.

- Направят запросы клиентам. Вызовут на допрос, и кто-то из них, возможно с не очень аккуратной бухгалтерией, сообщит, что да, компания одна и та же, просто сначала работали от одной компании, а потом стали от другой. Расскажут, что работают вот с этими менеджерами.

- Допрошенные менеджеры Фиалки и Капустницы покажут, что сидят они все в одном офисе, работают в одной и той же СРМ, у них общий телефон, и документы выписывают кому скажут, а фирму, от которой выписывают документы, сообщает главбух.

- Допрошенный главбух после часа стойкого молчания не выдержит, решит, что ему столько не платят, сколько нервов он тратит, и расскажет «как на духу», что идея дробить бизнес была начальства, а главбух лицо подневольное, что сказали, что и сделал. И подпишет соответствующий протокол.

- Допрошенный водитель транспортной компании скажет, что возил товар от обоих юридических лиц, хотя забирал его с одного и того же склада Фиалки.

На данном этапе мы имеем: свидетелей, которые показывают, что дробление фиктивное; факты, которые свидетельствуют о мнимых и притворных сделках, а также основную цель дробления — уменьшение налогов.

В результате проверки налоги будут доначислены основной компании так, как если бы дробления не было. Если недоимка превысит 5 миллионов рублей, будет заведено уголовное дело на обоих управляющих бизнесом по статье 199 УК РФ части второй (группой лиц по предварительному сговору), срок лишения свободы до шести лет. Приятели смогут легально закрыть уголовное дело, добровольно, возместив государству убытки — то есть погасив всю недоимку, штрафы и пени. Такая «индульгенция» действует только однократно — если приятелей снова поймают, реального срока им не избежать (примечание 2 к ст. 199 УК РФ).

Перечень мероприятий приблизительный, ведь в каждом деле есть свои тонкости и нюансы, и это работа налоговых органов и следователей по поиску фактов нарушения уголовного кодекса.

Признаки дробления бизнеса

Итак, поскольку конечная цель налогоплательщика – минимизация налоговых выплат с помощью применения УСНО, которое имеет ряд ограничений по ее применению, дробление бизнеса имеет своей целью обойти указанные ограничения. Основные ограничения для применения УСНО:

-

предельный размер доходов – в 2017 году 150 млн руб. (п. 4 ст. 346.13 НК РФ);

-

максимальная остаточная стоимость основных средств – в 2017 году 150 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ);

-

максимальная средняя численность работников – в 2017 году 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

Соответственно, исходя из условий хозяйствования, налогоплательщики делят свою деятельность, имеющую определенные ограничения, препятствующие переходу на УСНО, на ряд более мелких, подпадающих под УСНО, используя при этом и организации – ООО (с уставным капиталом 10 тыс. руб.), и индивидуальных предпринимателей. Налоговые органы в ходе мероприятий налогового контроля выявляют умышленные действия налогоплательщиков по дроблению бизнеса, а также обстоятельства, свидетельствующие об этом.

К сведению: в Письме ФНС России от 13.07.2017 № ЕД-4-2/13650@ приведены методические рекомендации, данные налоговым органам и следственным органам СК РФ по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов).

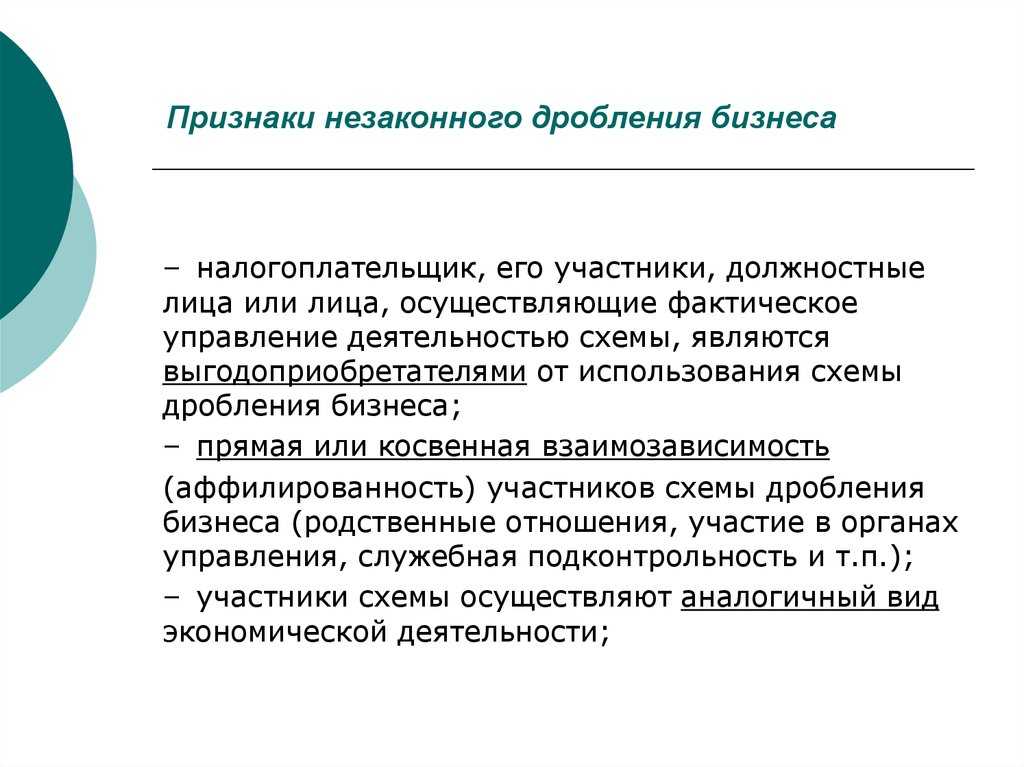

Об умышленных действиях налогоплательщика, по мнению налоговиков, свидетельствует следующее. Все разделенные организации (индивидуальные предприниматели) имеют такие признаки:

-

осуществляют один вид деятельности;

-

находятся по одному юридическому адресу, используют одни и те же помещения;

-

у них одни и те же работники, которые выполняют одну и ту же работу в соответствии с должностными обязанностями, у сотрудников может быть даже форма с единым логотипом;

-

имеют единую материально-техническую базу, представляют собой единый комплекс, вовлеченный в единый производственный процесс;

-

имеют одних и тех же поставщиков и одних и тех же заказчиков;

-

налоговый и бухгалтерский учет ведется одними лицами;

-

документация по ведению финансово-хозяйственной деятельности хранится в одном месте;

-

используется единый сайт в Интернете и один IP-адрес;

-

расчетные счета организаций и индивидуальных предпринимателей открыты одними и теми же лицами в одних банках;

-

в случае приближения получаемых доходов в одной из организаций группы взаимозависимых лиц к предельно допустимому размеру для применения УСНО либо расторгаются договоры с заказчиками, либо заключаются дополнительные договоры с другой взаимозависимой организацией на тех же условиях;

-

наличие прямой или косвенной взаимозависимости (аффилированности) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т. п.), при этом фактическое управление деятельностью участников схемы осуществляется одними лицами;

-

показатели деятельности, такие как численность персонала, остаточная стоимость основных средств и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения.

Для субъектов хозяйственной деятельности, занимающихся оптовой и розничной торговлей, определены дополнительно следующие признаки, указывающие на дробление бизнеса с целью получения необоснованной налоговой выгоды:

-

реализация товара осуществляется в пределах торговых площадей, разделенных на части, которые фактически не представляют собой самостоятельные торговые точки с автономной системой торговли, в том числе имеют общие входы, общие торговые залы, оформленные в едином фирменном стиле сети магазинов;

-

используются единые складские помещения;

-

получение денежных средств от покупателей товаров производится через единые кассовые линии, расчеты с покупателями осуществляются работниками на всех кассах, в том числе принадлежащих разным субъектам;

-

выручка, полученная от продажи товаров, учитывается через единое программное обеспечение кассовой техники, производится совместное инкассирование выручки;

-

товары приобретаются у одних и тех же поставщиков;

-

трудовую деятельность фактически осуществляют одни и те же сотрудники, которые воспринимают раздробленные организации (индивидуальных предпринимателей) как единый субъект предпринимательской деятельности.

При этом согласно анализу судебно-арбитражной практики все или часть приведенных выше признаков могут в своей совокупности и взаимной связи свидетельствовать о формальном разделении (дроблении) бизнеса с целью получения необоснованной налоговой выгоды.

Перед налоговой все как на ладони

Под пристальным вниманием властей находятся все компании, решившие разделиться. Будь то с деловой целью или экономической выгодой — налоговые органы внимательно изучат документацию и вынесут свой вердикт

Предприниматели, которые идут на такой рискованный шаг, должны быть к этому готовы.

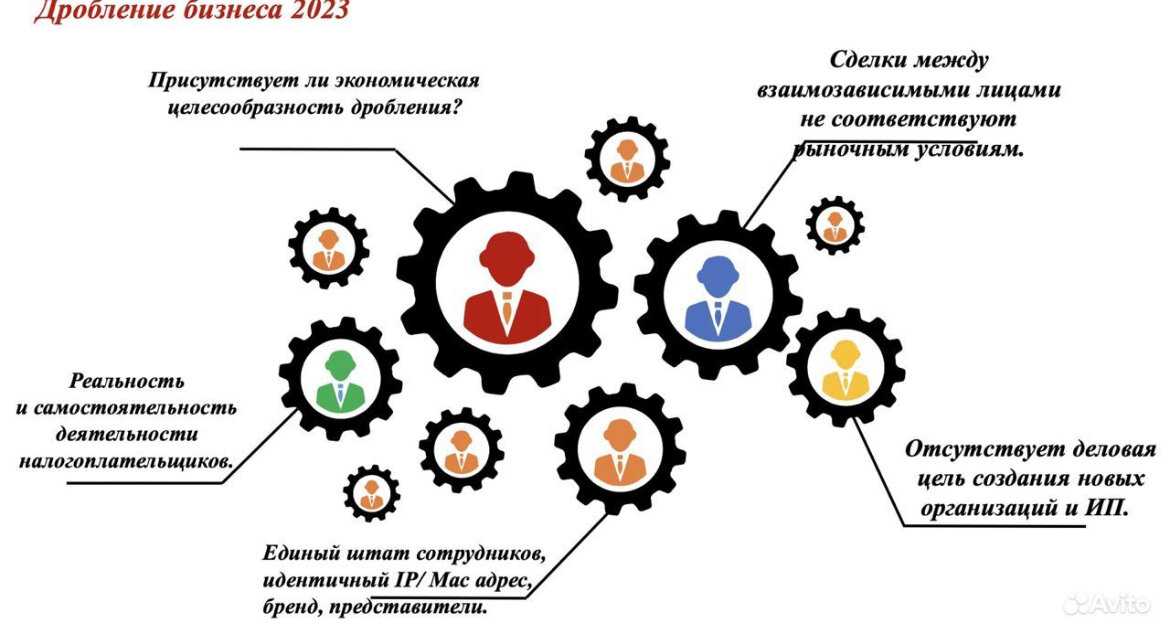

Чтобы определить, находится дробление в законодательной плоскости или выходит за ее рамки, налоговики обращают внимание на список потенциально сомнительных факторов:

Ведут ли сомнительные организации совместную работу: привлекают внимание единый документооборот, одинаковые логотипы, вывески, объявления, IP-адреса и др.;

Наличие общих ресурсов: сотрудники, офисы, складские помещения, юридические адреса и др.;

Связаны ли между собой руководители компаний, учредители, инвесторы или это и вовсе одни и те же люди.

Также вышестоящие органы выделяют организации, решившие разделиться на пороге приближения к максимальной сумме годовой выручки, установленной для применения спецрежима. С исчерпывающим перечнем причин дробления бизнеса из 17 признаков можно ознакомиться в письме ФНС РФ от 11.08.2017 № СА-4-7/15895.

В случае, если так называемое «плохое» дробление будет выявлено, владельцу бизнесов доначислят неуплаченные налоги, включая НДС и дополнительный налог на прибыль — все в рамках общей системы налогообложения. Финальным аккордом в деле о дроблении бизнеса становится штраф в размере 40% от неуплаченных налогов со всех организаций.