Какие НКО не могут рассчитывать на господдержку

Министерством экономического развития утвержден перечень организаций, которые имеют возможность получать государственную поддержку на развитие НКО в виде грантов. Надо отметить, что попасть в реестр могут лишь социально-ориентированные организации, деятельность которых направлена на помощь народу и государству в целом.

| № п.п. | Наименование НКО, не включенного в реестр на получение государственной поддержки | Особенности |

| 1 | общественные государственные организации | если общественная организация создана юридическим или физическим лицом, то она имеет право участвовать в конкурсе на получение гранта от государства |

| 2 | потребительский кооператив | Несмотря на то, что ПК входят в состав НКО, они все равно получают доход от своей деятельности, который распределяют между своими участниками |

| 3 | общественные организации из числа политических партий | На ведение политической деятельности предусмотрена иная поддержка от государства |

| 4 | саморегулируемые организации | основное назначение СРО – контроль над работой участников НКО |

| 5 | объединения работодателей и кооперативов | создаются для решения общих задач и не ведут социально-значимую для общества в целом деятельность |

| 6 | торгово-производственная палата | |

| 7 | ТСН | создаются для организации контроля над использованием общего имущества |

| 8 | МФО | Микрофинансовые компании и микрокредитные предприятия также являются НКО, несмотря на то, что зарабатывают на предоставление займов населению |

О чем нужно помнить, если НКО выдали бюджетные деньги

Надо контролировать все расходы. Советую нанять бухгалтера, который будет следить за финансами. Я сталкивался с обидными ситуациями, когда по невнимательности сотрудники организации теряли чеки или направляли деньги на нужные для проектов, но не указанные в заявке расходы. Я знаю историю, когда корейская диаспора в Приморье получила субсидию на проведение Чхусока — национального праздника. За бюджетные деньги арендовали концертный зал, пригласили музыкантов, сшили костюмы. А еще купили продукты для национального блюда сонпхён. Кулинарной статьи расходов не было в смете, и деньги за продукты пришлось возвращать в бюджет.

Вовремя платить налоги. Отсутствие долгов перед налоговой — обязательное условие для НКО, которые подают заявки на гранты или бюджетные субсидии. Я знаю случаи, когда организация вовремя вносила все платежи в бюджет, но из-за ошибки налоговой у нее появлялись долги. Чтобы избежать таких ситуаций, советую перед подачей заявки на грант поинтересоваться в налоговой, все ли в порядке.

Внимательно читать договор на предоставление субсидий. Иногда в этих документах пишут странные вещи. Например, в договоре может быть указано, что НКО не имеет права покупать товары и заказывать услуги для проекта за пределами конкретного региона.

Сначала читать, потом подписывать

Соблюдать сроки отчетности по грантам и субсидиям: из-за просрочки в один день могут потребовать вернуть все деньги, хотя они уже потрачены.

Сохранять все чеки и договоры. Неиспользованные средства придется вернуть в бюджет, а если на какую-то вещь нет чека, то государство сочтет, что вы ничего не покупали.

Трижды подумать, прежде чем получать гранты или пожертвования из-за границы. Это не запрещено, но такая НКО автоматически получает статус иностранного агента. Это влечет за собой массу неприятных последствий: например, организации придется везде указывать, что она иностранный агент. А еще к таким НКО предъявляют жесткие требования по ежегодной отчетности, которую надо сдавать в Минюст.

Ассоциация «Юристы за гражданское общество» провела исследование и выяснила, что содержание такой НКО обходится дороже в среднем на 273 тысячи рублей в год. Это деньги, которые организация тратит на подготовку всех требуемых Минюстом документов. Кроме того, если обычную НКО могут в течение года не проверять вообще, то иностранного агента ждут постоянные визиты контролеров.

В следующей статье расскажу про личный опыт получения субсидии для НКО.

Как зарегистрировать НКО

В отличие от обычных коммерческих организаций регистрацией НКО занимается Минюст за некоторым исключением. В его компетенцию не входит регистрация потребительских кооперативов и товариществ собственников недвижимости (ТСЖ, СНТ и другие), подавать по ним документы нужно в ФНС.

Очень важен этап предварительной подготовки — определение целей, составление устава, выбор названия.

Пошагово регистрация НКО выглядит так:

Религиозные организации могут подвергнуть религиоведческой экспертизе и процесс затянется, также более тщательную проверку проходят политические партии. При регистрации напрямую в ФНС ( допустим для товарищества собственников жилья) срок будет намного короче.

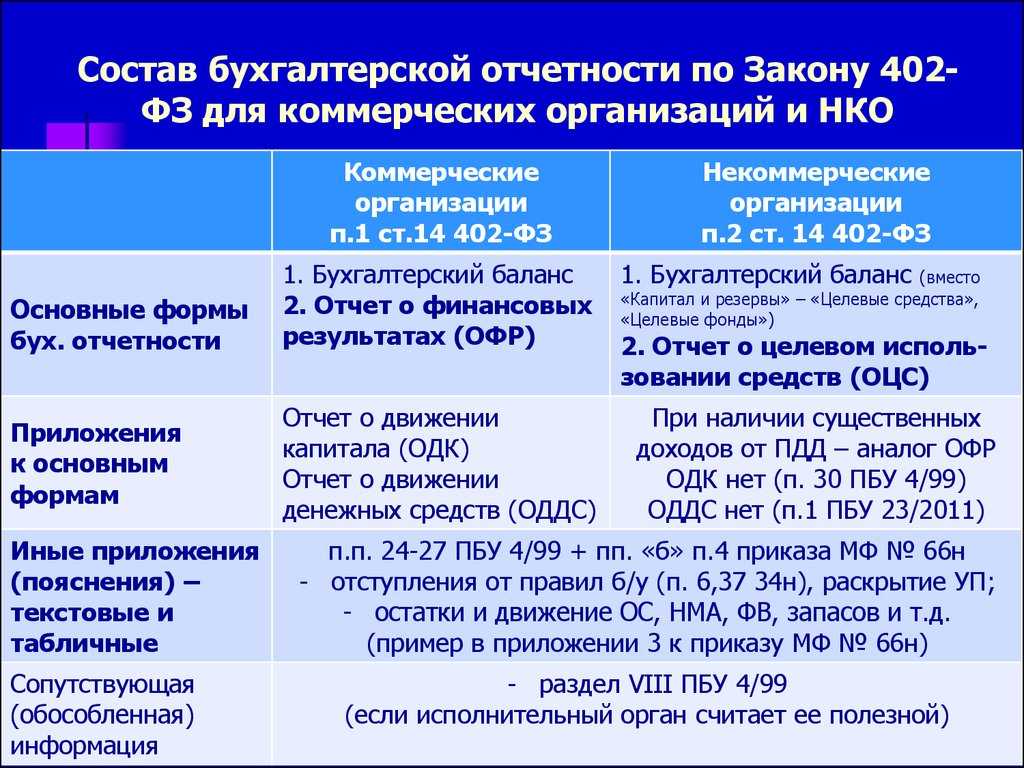

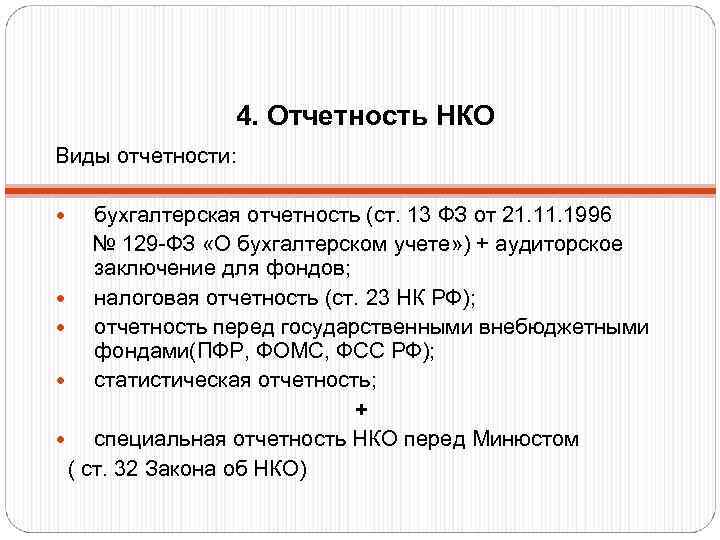

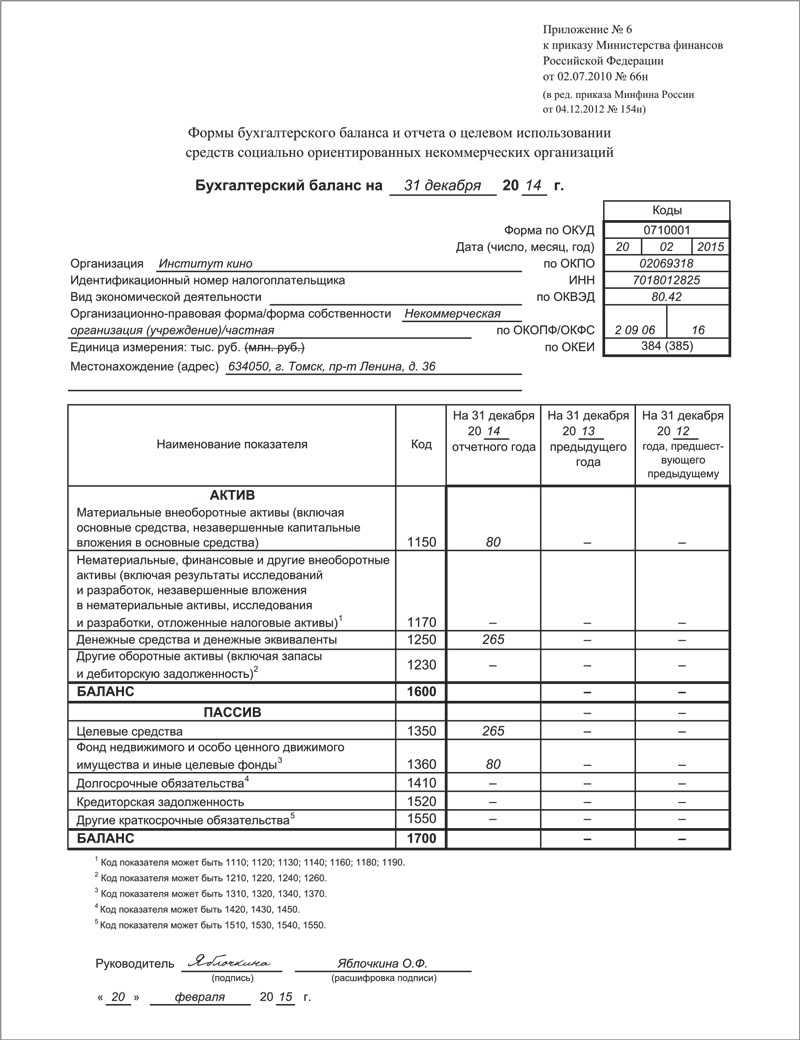

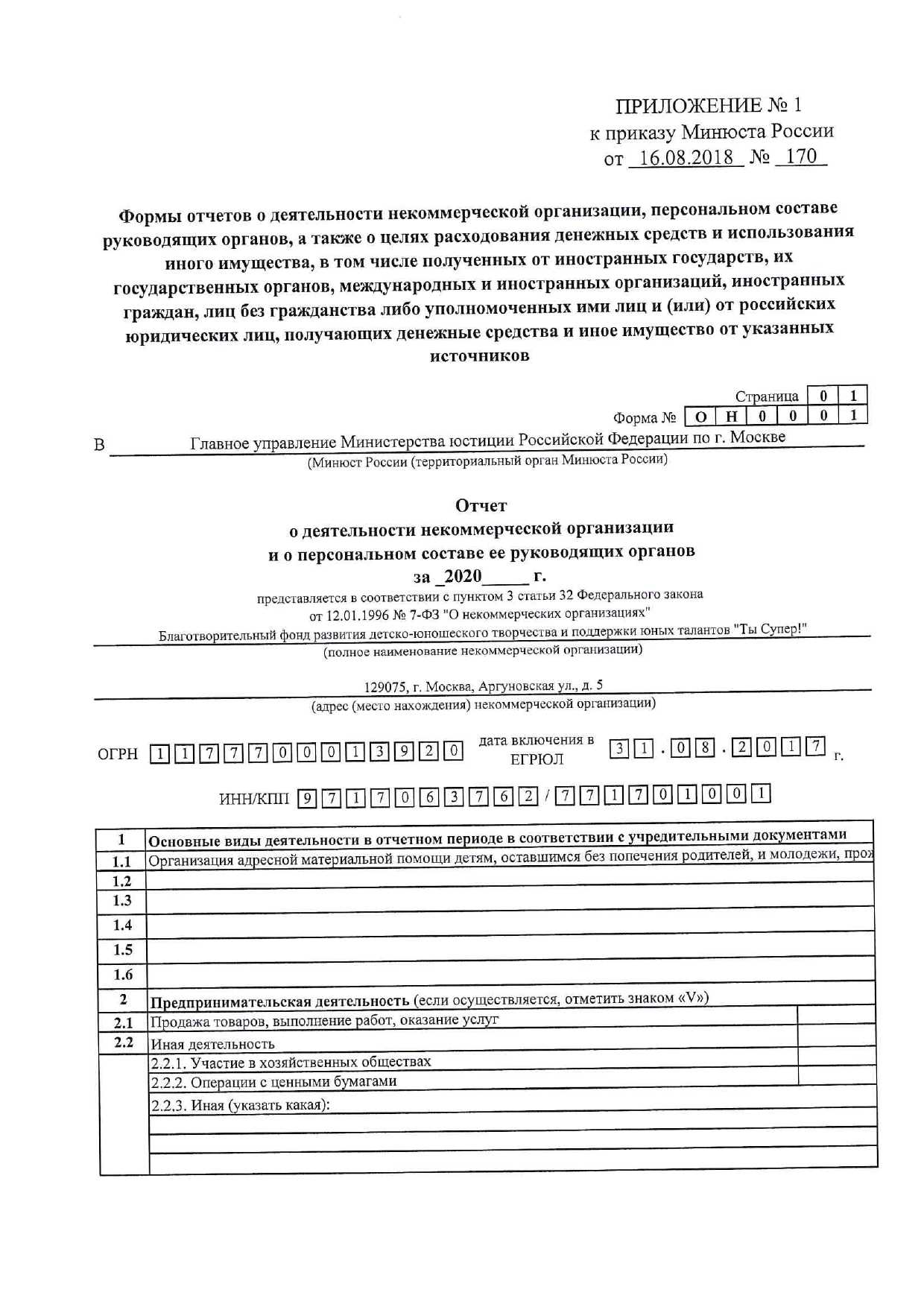

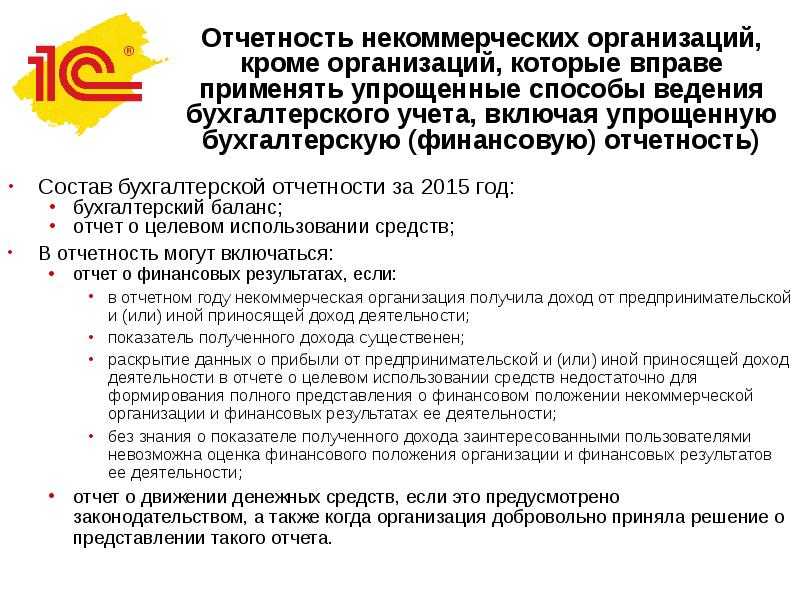

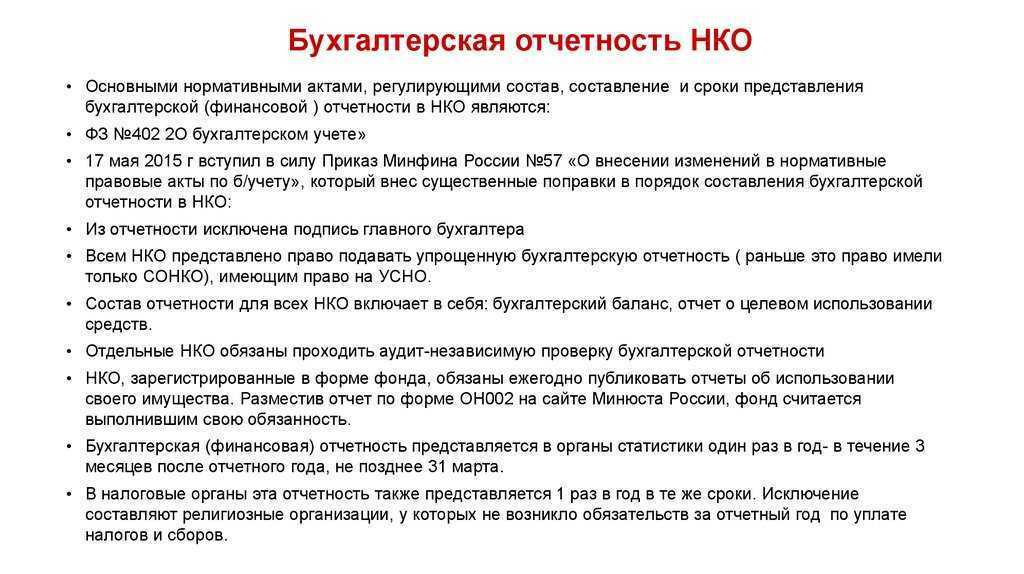

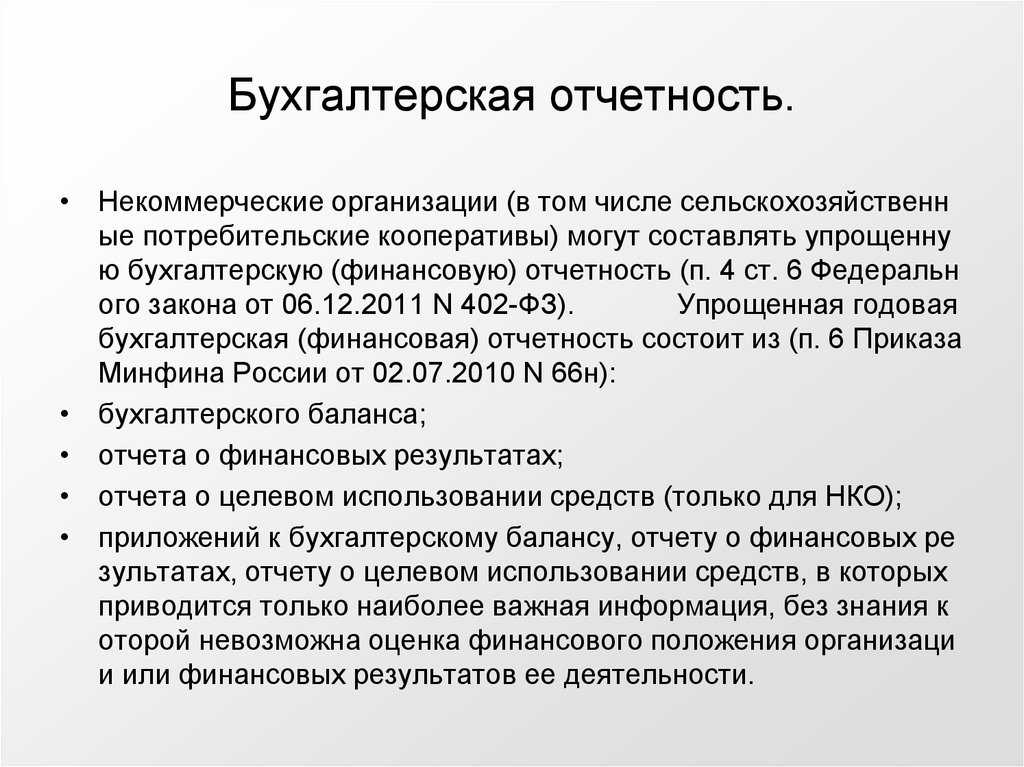

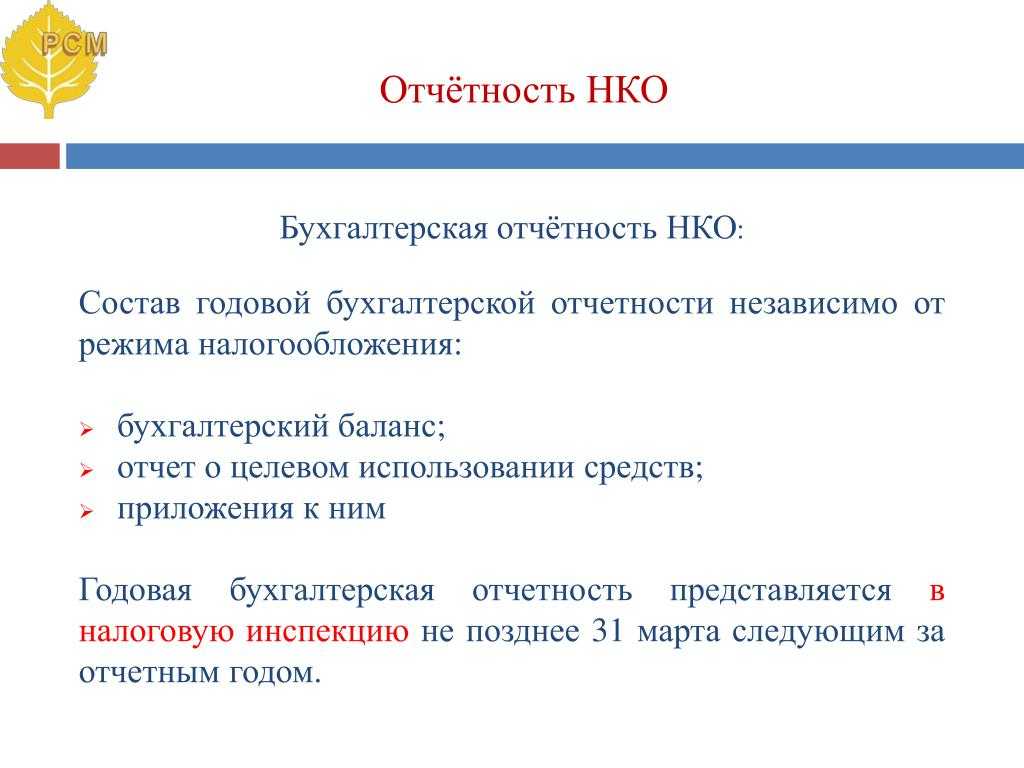

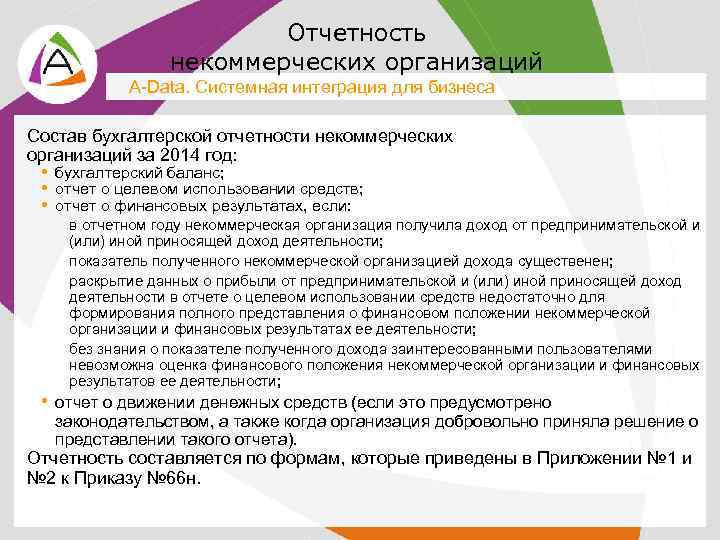

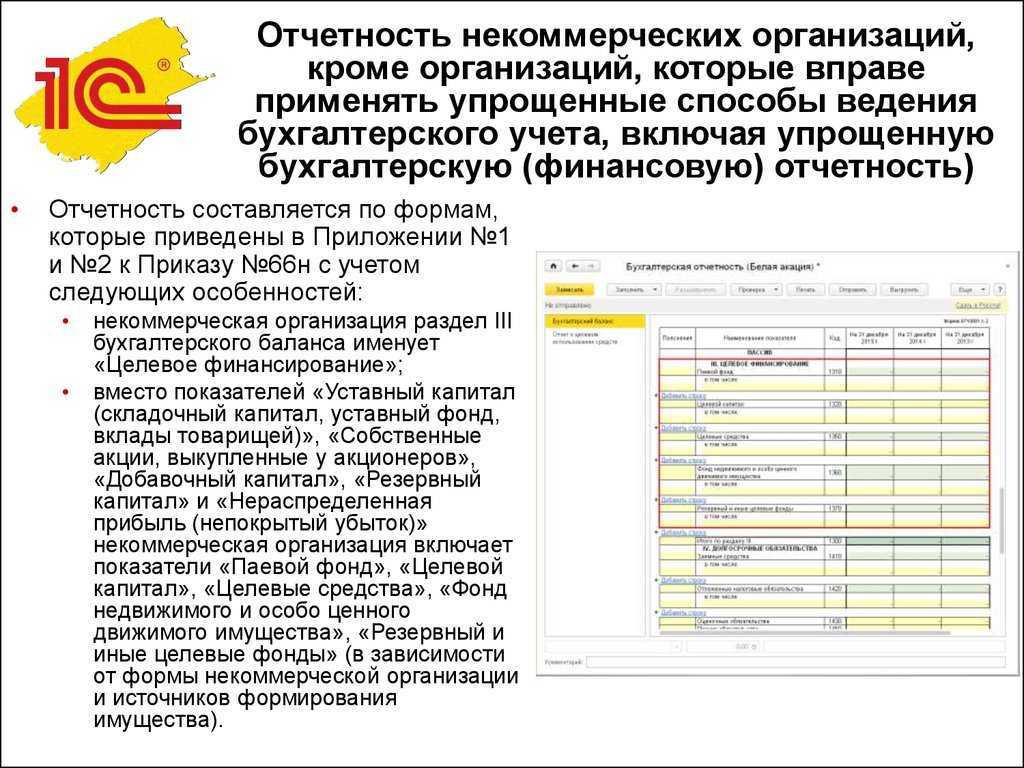

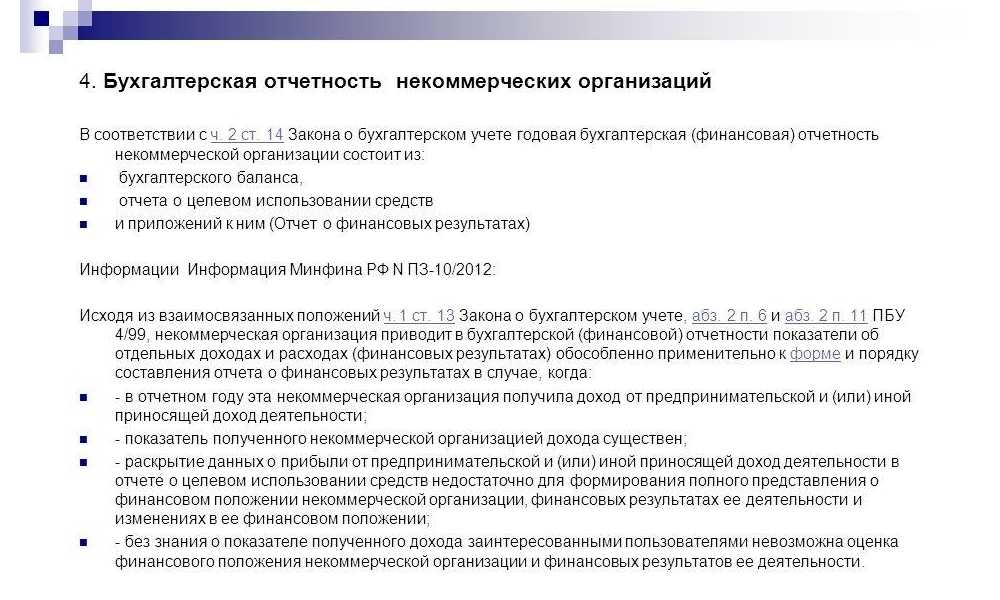

Отчетность НКО и особенности деятельности

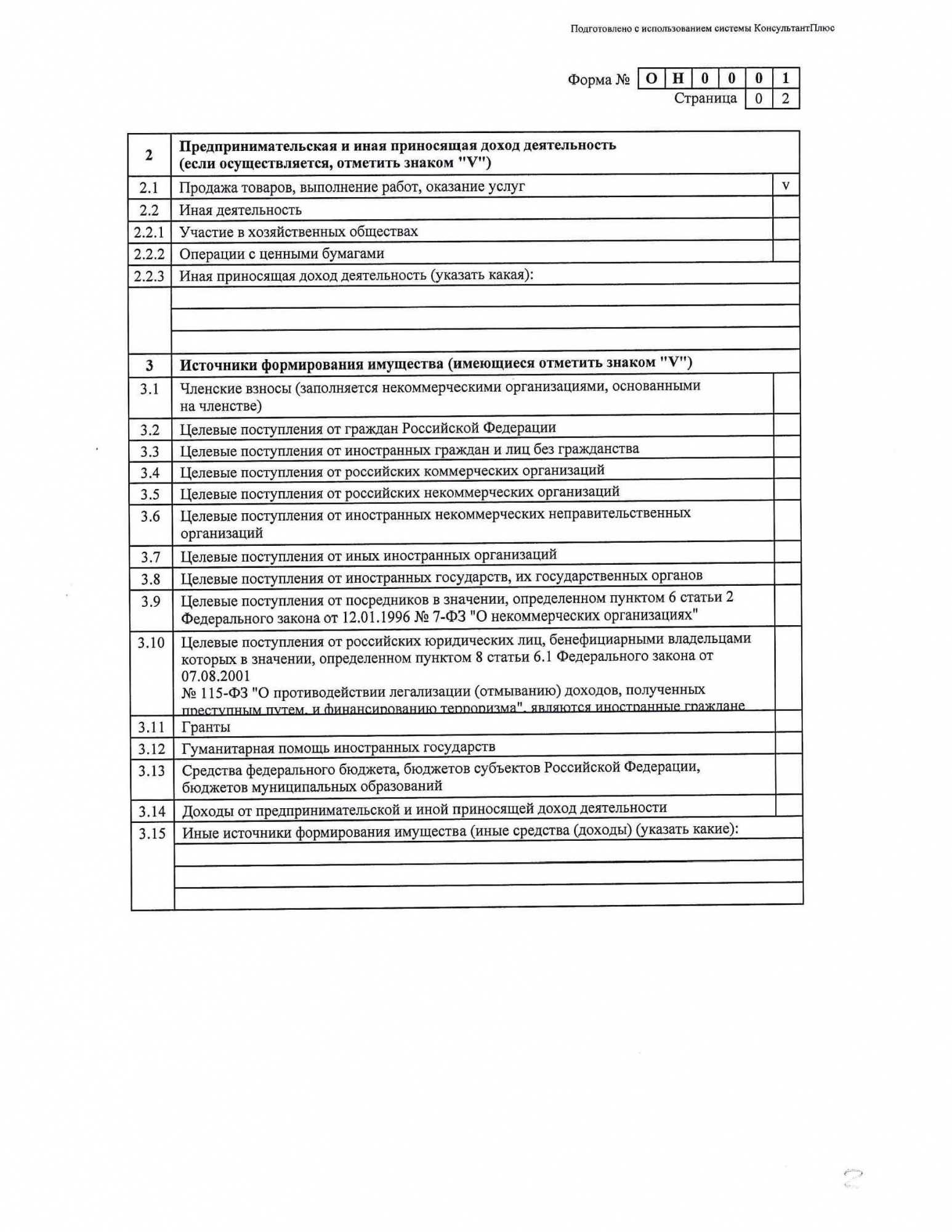

Основная сложность в ведении учета в НКО — целевое финансирование ее деятельности. Если НКО оказывает платные услуги, прибыль от которых идет на обеспечение основной деятельности, то учет по ней ведется практически также как в обычной организации. А вот поступление, например, от членов СНТ или ассоциации это уже членские взносы и особый порядок учета.

Для целей налогообложения НКО выбирают обычно систему налогообложения попроще — УСН. И отчетности тут минимум (декларация раз в год), и если выбрать режим «доходы», то нет заморочек по учету расходов (с точки зрения налогов, конечно).

Расходовать средства по собственному усмотрению нельзя. Есть устав и положения, которые регулируют — на какие цели идут все поступления. Для того, чтобы рассчитать необходимую сумму расходов, требуются сметы. Для получения грантов они также нужны.

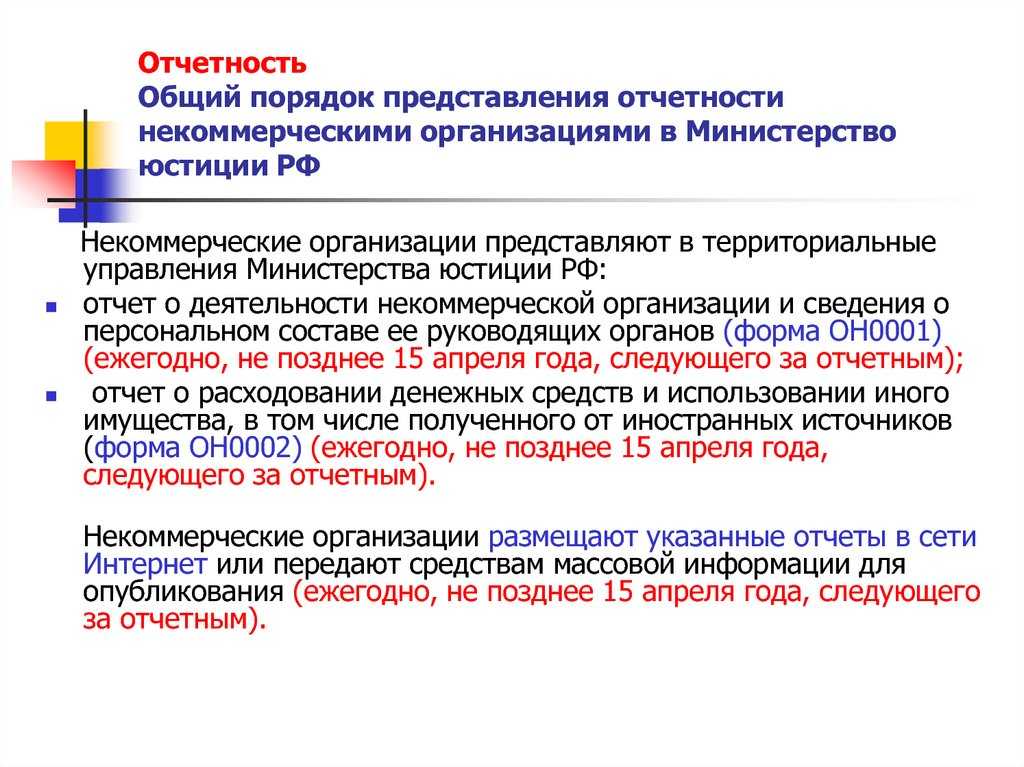

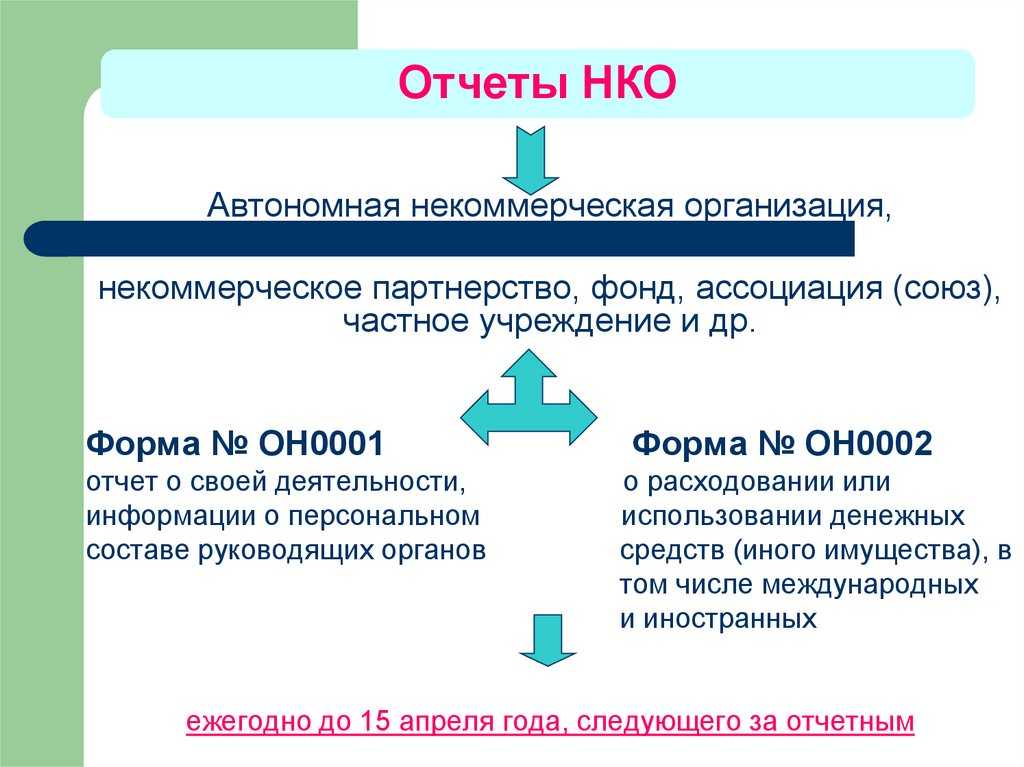

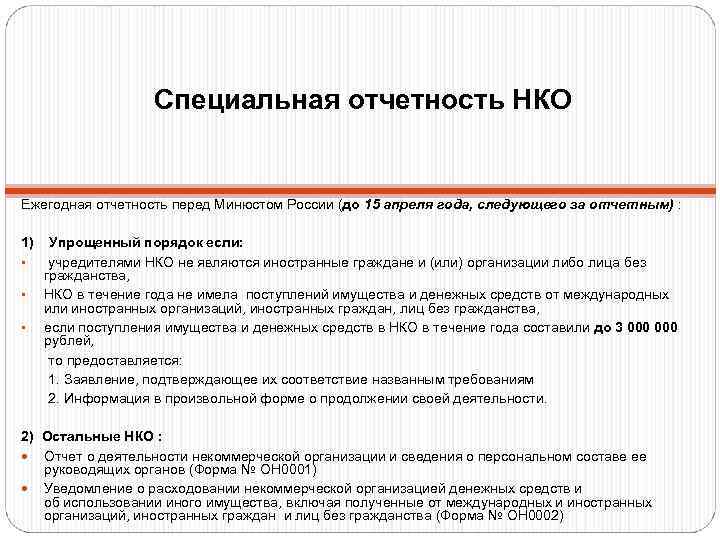

Отчетность у НКО обычная, но кроме общепризнанных отчетов придется дополнительно сдавать специальные формы в Минюст. Перед этим надо зарегистрироваться на портале (ничего сложного).

Виды отчетов в Минюст:

Из названий в общем понятно о чем отчеты. Вести учет можно в любой бухгалтерской программе, но лучше, если это будет специализированная, уже настроенная под нужды НКО, платформа. Такая есть у SCloud — 1С: Бухгалтерия некоммерческой организации. Она позволяет вести учет целевого финансирования, взносов, составлять сметы и знает как проводить основные средства именно в НКО (есть отличия от стандартного учета).

В облачной 1С старт будет быстрым и легким, первые 14 дней — бесплатно!

Оставьте заявку на сайте или заполните форму ниже, и мы свяжемся с вами

Порядок регистрации НКО

Как уже было сказано, НКО регистрируют свою деятельность в Министерстве юстиции РФ или в ФНС. Свидетельство о регистрации НКО ТСН и потребительские кооперативы получают в налоговых органах. Чтобы зарегистрировать некоммерческую организацию, необходимо соблюдать общепринятый порядок действий.

Прежде чем определиться с формой НКО, необходимо понять, чем она будет заниматься. На этом же этапе стоит подобрать коды ОКВЭД.

Найти помещение для офиса организации, заключить с собственником соглашение о долгосрочной аренде. Кроме того, от него потребуется согласие на размещение НКО

Важно помнить о том, что адрес расположения офиса должен быть указан в правоустанавливающих документах. Представители Министерства юстиции и ФНС могут проверить фактическое местонахождение НКО.

Далее нужно придумать название для НКО

Оно должно содержать в себе наименование формы. Запрещено использовать слово «партия», а также для применения в названии слов «Россия», «Москва» потребуется получение дополнительного разрешения. Если НКО с аналогичным наименованием включена в перечень организаций, претендующих на получение государственной поддержки, то новой некоммерческой компании откажут во включение в реестр.

Следующий этап – формирование устава НКО, в соответствии с правилами, утвержденными на законодательном уровне.

Перед тем, как отправится в ведомство для регистрации НК, потребуется оплатить государственную пошлину. Ее стандартный размер равен 4000 рублей. Но для некоторых организаций плата снижена до 1500 рублей.

Далее потребуется заполнить унифицированную форму заявления на регистрацию НКО. Его подкрепляют копией решения о создании общества, тремя дублями устава, квитанцией о внесении государственной пошлины, а также гарантийным письмом от собственника помещения, где будет расположен офис НКО.

После того, как заявление заполнено, а все документы собраны, можно передавать пакет уполномоченному сотруднику Министерства юстиции или в ФНС.

Минюст рассматривает бумаги на протяжении двух рабочих недель, после чего перенаправляет их в ФНС. Налоговая служба обязана внести компанию в реестр, на что, по закону, отводится всего 5 рабочих суток. В течение суток после регистрации НКО, представитель налоговой службы передают регистрацию в Минюст о включении компании в реестр, а еще резе три дня руководитель может забрать свидетельство.

Законодательное регулирование НКО как субъекта налогового права

Пусть прибыль – не главная цель некоммерческих структур, но наличие ее возможно в большинстве случаев. Главное, чтобы ее получение преследовало заявленные организацией задачи, а не использовалось для прикрытия с целью налоговых льгот. Чтобы контролировать применение прибыли НКО по назначению, существуют положения Федерального закона от 12 января 1996 года № 7-ФЗ (свежая редакция от 31 декабря 2014 года) «О некоммерческих организациях».

Налоговый Кодекс РФ признает обязанность НКО платить налоги на прибыль, поскольку она может быть у таких организаций (ст. 246 НК РФ), и предоставлять декларации на основании бухучета по общим требованиям.

Другие федеральные налоги для НКО

Кроме главных фискальных отчислений (налога на прибыль и НДС), некоммерческие организации платят и другие налоги и сборы:

-

Госпошлина. Если НКО обращаются к государственным структурам для совершения правовых действий, они платят пошлину наравне с другими физическими или юрлицами. Отдельные НКО и виды их деятельности могут быть освобождены от госпошлины, а именно:

- финансируемые федеральным бюджетом – логично, ведь пошлина все равно направляется туда;

- государственные и муниципальные хранилища культурных ценностей (архивы, музеи, галереи, выставочные залы, библиотеки и др.) – они могут не платить госпошлину за вывоз ценностей;

- НКО инвалидов – для них упраздняются госпошлины в судах и у нотариусов;

- спецзаведения для детей с общественно-опасным поведением – им разрешают не платить пошлину на взыскание родительской задолженности;

- Таможенная пошлина. А вот этот платеж «не смотрит на лица», а исключительно на товары, поэтому от нее не освобождают на основании статуса НКО, а только если товары входят в соответствующий перечень.

Формы НКО

НКО бывают следующих организационно-правовых форм (гл. 2 №7-ФЗ «О НКО»):

-

;

-

;

-

;

-

;

-

;

-

;

-

;

-

;

-

;

-

;

-

;

В ст. 50 Гражданского кодекса данные формы дополнены следующими видами:

-

потребительские кооперативы (в т.ч. жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы);

-

-

товарищества собственников недвижимости (в т.ч. товарищества собственников жилья, садоводческие и огороднические некоммерческие товарищества);

-

публично-правовые компании;

-

адвокатские палаты и адвокатские образования, являющиеся юрлицами;

-

нотариальные палаты.

Гражданский кодекс Российской Федерации выделяет два вида юридических лиц: корпоративные и унитарные.

Корпоративные юрлица – это организации, которые создаются корпорациями; их учредители обладают правом членства и формируют высший орган управления. К такой форме относятся общественные объединения и движения, общины коренных малочисленных народов, казачьи общества, адвокатские палаты и образования, а также ассоциации и союзы (параграф 6 глава 4 ГК РФ).

Унитарные юрлица отличаются тем, что их учредители не становятся его участниками. К ним относятся автономные некоммерческие организации, учреждения, фонды, религиозные организации.

При создании НКО разных организационных форм нужно учитывать особенности их законодательной базы. Образовательные организации учреждаются органами федеральной власти или местного (муниципального) самоуправления и частными физическими или юридическими лицами. Но те образовательные организации, которые занимаются реализацией программы обучения в области обороны, безопасности государства, обеспечения законности и правопорядка, создаются только Правительством РФ (пп. 4-8 ст. 22 №273-ФЗ «Об образовании в Российской Федерации»).

Поэтому при создании НКО нужно руководствоваться требованиями как Гражданского кодекса Российской Федерации и ФЗ-7 «Об НКО», так и специальных федеральных законов:

-

№ 82-ФЗ «Об общественных объединениях» от 19.05.1995;

-

№ 95-ФЗ «О политических партиях» от 11.07.2001;

-

№ 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» от 12.01.1996;

-

№ 125-ФЗ «О свободе совести и о религиозных объединениях» от 26.09.1997;

-

№ 154-ФЗ «О государственной службе российского казачества» от 05.12.2005;

-

№ 104-ФЗ «Об общих принципах организации общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации» от 20.07.2000;

-

№ 174-ФЗ «Об автономных учреждениях» от 03.11.2006;

-

№ 74-ФЗ «О национально-культурной автономии» от 17.06.1996;

-

№ 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» от 11.08.1995;

-

№ 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» от 31.05.2002.

-

№ 273-ФЗ «Об образовании в Российской Федерации» от 29.12.2012.

Для реализации общих целей участников могут создаваться общественные объединения без государственной регистрации (ст. 5 №82-ФЗ «Об общественных объединениях»). Чтобы создать такое объединение, нужно не менее трех участников (физических или юридических лиц) и протокол проведения общего собрания, в котором есть указание о принятии решения о создании объединения и утверждении устава.

Рубрика «Вопросы и ответы»

Вопрос №1. В чем заключается особенность формирования АНО?

Характерной особенностью АНО является то, что сотрудники не могут составлять более 1/3 всех членов управляющего органа.

Вопрос №2. Какие НКО освобождены от уплаты НДС?

От уплаты НДС освобождаются объединения инвалидов, унитарные предприятия при учреждениях здравоохранения и соцзащиты, организации, в штате которых инвалидов более 50%.

Вопрос №3. Что представляет собой реестр нежелательных НКО?

В мае 2015 года президент подписал Закон о нежелательных организациях. К ним причисляют иностранные неправительственные НКО, представляющие угрозу Конституции, обороноспособности и безопасности РФ.

Вопрос №4. Какую отчетность представляют НКО в Минюст?

В Минюст ежегодно сдаются сведения о работе НКО, составе руководства, поступлениях от зарубежных источников.

Вопрос №5. Как отчитываются по итогам года политические партии?

Партии в течение 30 дней после окончания квартала подают в Центральную избирательную комиссию сведения о поступлении и расходе средств, сводный отчет сдается до 1 апреля следующего года.

Итак, существует большое количество видов НКО. При выборе подходящей формы следует учитывать цели создания организации и иные особенности, установленные законодательством для каждой ОПФ.

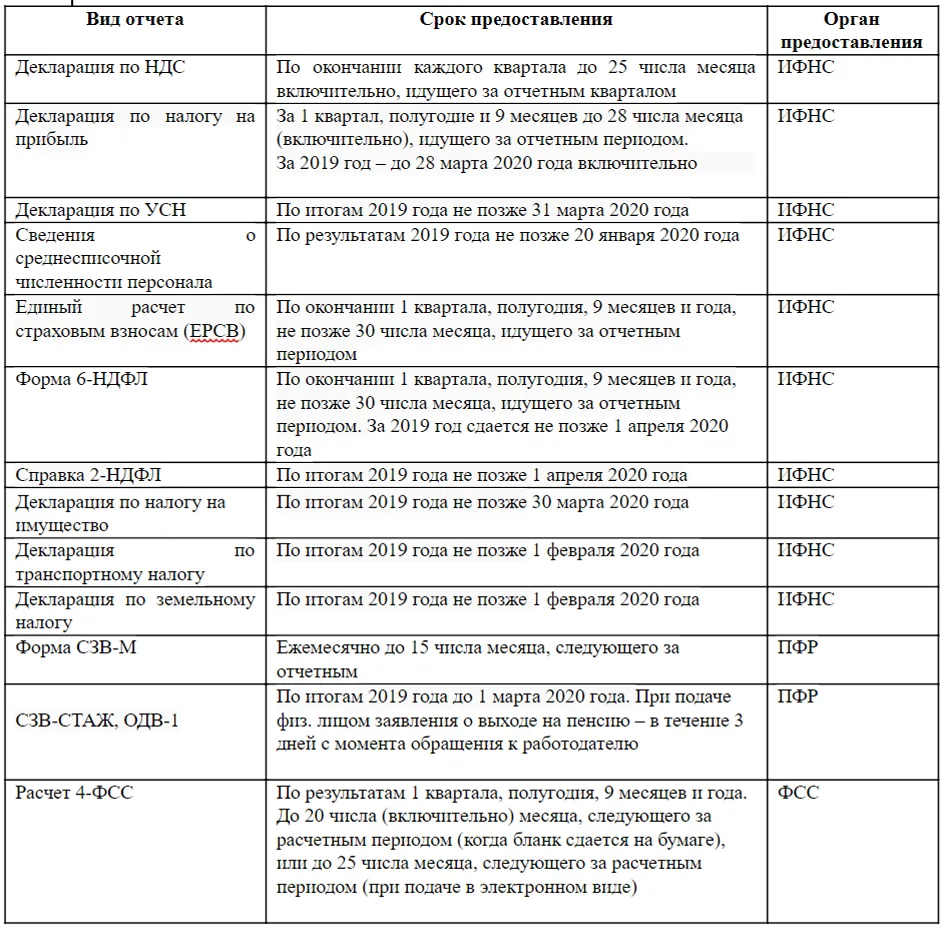

Штрафы за несдачу отчётности НКО

Некоммерческая организация, как и любое другое юридическое лицо, несёт ответственность за просрочку отчётности или её отсутствие. Размеры штрафных санкций представлены ниже.

| Отчётность НКО в Минюст | За первичное нарушение сроков сдачи отчётности могут вынести предупреждение. При многократных опозданиях или непредставлении отчётов НКО может быть ликвидирована |

| Отчётность НКО в Росстат | Штраф от 10 000 до 20 000 рублей — для должностных лиц; от 20 000 до 70 000 рублей — для юрлиц; при повторном нарушении штраф возрастает: от 30 000 до 50 000 руб. и от 100 000 до 150 000 руб. соответственно |

| Бухгалтерская отчётность НКО | 200 рублей за каждый документ |

| 6-НДФЛ | 1 000 рублей за каждый месяц просрочки |

| Годовая декларация по налогу на прибыль, декларации по УСН, по НДС и по налогу на имущество организации | 5% суммы налога (взноса) к уплате за каждый месяц задержки, но не более 30% и не менее 1 000 рублей |

| Промежуточные декларации по налогу на прибыль | 200 рублей за каждый документ |

| |

|

| Раздел 1 формы ЕФС-1 | 500 рублей за каждого застрахованного сотрудника |

| Форма СЗВ-ТД | От 300 до 500 рублей штрафа должностному лицу |

| Раздел 2 формы ЕФС-1 | 5% от суммы взносов к уплате за последние 3 месяца, но не более 30% и не менее 1 000 руб. |

Особенность учета целевого финансирования

В некоммерческой организации поступления могут приходить на общие уставные цели. Но кроме этого могут быть целевые поступления в рамках уставной деятельности. Пожертвования, которые люди платят на определенные цели или на определенное мероприятие. Например, на лечение конкретного ребенка или на проведение указанного спортивного мероприятия. У таких выделенных мероприятий существует своя смета, и поступления на них можно расходовать строго согласно смете. У этого требования есть бухгалтерское следствие.

Целевое мероприятие выделяется на отдельные субсчета, например, в Обычном 1С Предприятии 8.3:

Или на этих счетах создается субконто «Помощь Ване», если мероприятий много и используется 1С ВДГБ для некоммерческих организаций.

Получается, что расходы распределяются не только между коммерческой и некоммерческой деятельностью. Идет выделение расходов и распределение внутри некоммерческой деятельности по отдельным мероприятиям. Расходы по отдельному мероприятию формируют на выделенном участке фактическую смету расходов, на основании которой формируется «Акт о целевом использовании полученных средств». Его в свою очередь можно опубликовать на сайте или предоставить спонсору, подтвердив целевое и успешное использование предоставленных средств.

Отдельно говорилось, что все поступления ФОНДов по умолчанию признаются пожертвованиями. Но кроме уникального права, есть и обязанность. Фонды обязаны ежегодно проходить аудит. И если средства будут использованы не прозрачно, сомнительно или недостоверно, аудит фонд не пройдет. Аудиторская компания не даст положительное заключение, рискуя своей лицензией! Подробнее на странице Аудит НКО.

В чем особенность налогового учета доходов и расходов?

НКО, как и коммерческие организации, могут применять общую систему налогообложения либо УСН. В последнем случае НКО также могут выбирать объекты налогообложения «Доходы» или «Доходы, уменьшенные на величину расходов».

К таким доходам, относятся вступительные, паевые, членские взносы, пожертвования. В ТСЖ — это отчисления на формирование капитального ремонта общего имущества.

При этом платежи за жилищно-коммунальные услуги признаются выручкой от реализации и облагаются налогами (ст. 249 НК РФ, письмо Минфина РФ от 18.11.2015 № 03-11-06/2/669/7).

Соответственно, в расходах НКО не учитываются затраты, которые осуществлены за счет средств целевого финансирования (письмо Минфина РФ от 23.03.2021 № 03-07-11/20568, от 18.10.2019 № 03-03-07/80304).

Если НКО применяет УСН с объектом налогообложения «Доходы», то при расчете единого налога расходы не учитываются (п. 1 ст. 346.18 НК РФ).

При этом налог при УСН можно уменьшить на сумму страховых взносов, которые НКО заплатил за своих работников (письмо Минфина РФ от 08.07.2020 № 03-11-11/58987, ст. 346.21 НК РФ).

Формы некоммерческих организаций

В соответствии с действующим законодательством некоммерческие организации могут быть созданы в разных формах (п. 3 ст. 50 ГК). Все некоммерческие организации подразделяются на некоммерческие корпоративные организации (ст. 123.1) и некоммерческие унитарные организации (п. 2.2 ст. 2 ФЗ).

Для некоммерческих корпоративных организаций характерны следующие критерии: участники (учредители) получают право членства в организации; учредители создают высший орган управления некоммерческой организацией; решение о создании организации принимается участниками на съезде, собрании, конференции и т.д. Характерные критерии некоммерческих унитарных организаций: нет членства; создаются, исходя из решения одного учредителя.

В законодательстве выделены два самостоятельных вида некоммерческих организаций:

- социально ориентированные некоммерческие организации — создаются для осуществления деятельности по развитию гражданского общества, решению социальных проблем, охране территорий и объектов, обладающих особым культурным и историческим значением, по оказанию на льготной или безвозмездной основе юридической помощи и др.; социально ориентированными некоммерческими организациями не признаются государственные компании, государственные корпорации, политические партии);

- исполнители общественно-полезных услуг – некоммерческие организации, характеризующиеся тем, что на протяжении год и более оказывают социально полезные, надлежащего качества услуги; не являются организациями, признаваемыми иностранным агентом; не имеют задолженности по обязательным платежам (налогам и сборам).

В современном законодательстве некоторых стран появились правовые формы, сочетающие черты коммерческих организаций второго и третьего сектора: малодоходное общество с ограниченной ответственностью, корпорация для общественной пользы (Соединенные Штаты Америки); благотворительное общество с ограниченной ответственностью, корпорация с общественно полезными целями (Германия); компания в общественных интересах (Великобритания).

Данные формы помогают создавать организации, осуществляющие деятельность для экологических или социальных целей, с сохранением ограниченной возможности получения прибыли (как конечная цель). Некоммерческие организации гибридных форм должны действовать в интересах общества (в частности, местного).

В каких формах могут создаваться НКО?

Понятие «некоммерческая организация» подразумевает большое количество всевозможных объединений. Общим для всех является, конечно, некоммерческий характер деятельности. Однако и различия, которые существуют в зависимости от формы НКО, могут быть довольно существенными. На данный момент НКО создаются в форме:

- общественных объединений — занимаются удовлетворением нематериальных потребностей населения;

- фондов — деятельность таких объединений направлена на решение различных задач: культурных, социальных и т.д.;

- религиозных объединений — занимаются удовлетворением духовных потребностей;

- казачьих обществ — создаются для возрождения традиций казачества;

- госкомпаний и госкорпораций — организации создаются особым субъектом (РФ) и специализируются на деятельности, которая приносит пользу населению России;

- общин малочисленных народов — объединяют людей по территориальному принципу или кровному родству.

При этом вышеуказанным перечнем все формы НКО не исчерпываются. Помимо перечисленных разновидностей, некоммерческая организация также может быть создана в виде союза или ассоциации, государственного или муниципального учреждения, бюджетного учреждения или некоммерческого партнерства.

С госучреждениями (а также с муниципальными и бюджетными) все более или менее понятно: такие организации, как правило, тесно связаны с властными структурами, а их деятельность чаще всего направлена на исполнение различных государственных функций.

Некоммерческие партнерства чаще всего образуются в сфере здравоохранения, спорта и т.д. Их функционирование ориентировано на достижение различных целей в своей отрасли (например, развитие какого-либо вида спорта) и оказание поддержки населению. К знакомым многим ассоциациям и союзам относят организации, работа которых в большинстве случаев направлена на защиту интересов.

Так, например, нередко встречаются союзы, занимающиеся защитой прав потребителей, автомобилистов и т.д. В этой же форме создаются и различные профессиональные союзы и ассоциации.

Также НКО являются объединения, в которых состоят (или когда-то состояли) многие российские граждане. Речь идет о ТСЖ, садоводческих и огороднических товариществах. Эти организации позволяют решать текущие задачи и проблемы, которые возникают у владельцев квартир в многоквартирном доме, собственников дачных участков и т.д.

Отказ в регистрации после подачи документов на создание НКО

Основания для отказа в регистрации создания НКО перечислены в п. 1 ст. 23.1 закона № 7-ФЗ. Так, отказ можно получить по причине:

- несоответствия представленной на регистрацию документации Конституции и законодательству РФ;

- наличия ранее зарегистрированной НКО с аналогичным названием;

- оскорбительного в нравственном, национальном или религиозном смысле наименования НКО;

- представления неполного комплекта документов;

- присутствия в числе учредителей лица, которое не может выступать в этом качестве в силу п. 1.2 ст. 15 закона 7-ФЗ;

- недостоверности сведений, изложенных в представленных на регистрацию документах;

- неустранения недочетов, послуживших основанием для приостановления госрегистрации НКО.

Иностранной НКО может быть отказано в регистрации не только по перечисленным выше основаниям, но и в том случае, если цели ее создания противоречат законодательству РФ либо создают угрозу суверенитету, политической независимости, территориальной неприкосновенности или национальным интересам РФ.

Решение об отказе должно быть принято в течение двух недель с момента подачи документов и доведено до заявителя в течение трех рабочих дней.

Отказ в госрегистрации может быть обжалован в судебном порядке и не служит препятствием для повторной подачи документации после устранения выявленных нарушений.

***

Таким образом, определяясь, как открыть некоммерческую организацию, необходимо прежде всего изучить и учесть соответствующие положения действующего законодательства

Также важно учитывать, что порядок открытия отдельных НКО имеет свою специфику и зависит от вида организации

Надеемся, вы нашли в нашей статье ответ на вопрос о том, как открыть НКО. Однако стоит отметить, что приведенная в ней информация является общей, относимой к любым видам некоммерческих организаций. Подробности же о перечне необходимых документов для открытия НКО вы найдете в другой статье. Кроме того, предлагаем ознакомиться со статьями об учредительных документах некоммерческих организаций и уставах таких компаний.

Особенности финансирования некоммерческих организаций

Как уже упоминалось, некоммерческие организации не нацелены на получение прибыли. Однако это не означает, что они не могут заниматься предпринимательской деятельностью. Это возможно, если полученная прибыль используется для достижения целей, поставленных в учредительных документах (уставе) некоммерческой организации. Например, общественная организация может продать товар с его символикой и использовать полученную прибыль для организации праздничного мероприятия для ветеранов в ближайшем будущем.

В дополнение к этому (традиционному) механизму получения доходов некоммерческие организации могут прибегнуть и к другим способам привлечения средств. Прежде всего, мы говорим о доходах от прямых пожертвований граждан. Особенно в последнее время широкое распространение получили краудфандинговые платформы — онлайн-сервисы, которые публикуют полную информацию о некоммерческих организациях и их проектах и открывают счет, на который люди могут перечислять деньги (спонсорство).

Также возможно традиционное спонсорство некоммерческих организаций со стороны компаний. В этом случае вовлекаются компании, которые чувствуют себя социально ответственными или пытаются проецировать позитивный имидж себя.

Не следует забывать о программах (субсидиях) государственного сектора. В связи с ограниченными бюджетными ресурсами и изменением приоритетов текущей социальной политики она обычно проводится в форме конкурсов на финансирование. Это означает, что некоммерческие организации вынуждены конкурировать друг с другом за доступ к этому источнику финансирования.

В настоящее время все большее значение приобретают добровольные (добровольческие) мероприятия. Она осуществляется группами людей по собственной инициативе и без претензий на оплату труда и потраченного времени. Таким образом, эта некоммерческая деятельность не требует финансовой поддержки, благодаря которой она может развиваться и распространяться в обществе.

АНО: оптимальная юрформа для оказания услуг

Если в ваших планах оказывать платные услуги и получать доход от своей работы, вам подойдет форма АНО – автономная некоммерческая организация. Эта ее специфика закреплена в Гражданском кодексе РФ.

АНО создаются для предоставления услуг в образовании, здравоохранении, культуре, науке и иных сферах некоммерческой деятельности. Это их характерная черта, которой должен соответствовать и устав, говорит Ольга Шумбурова. У них также есть дополнительное право заниматься не только работой, которая приносит доход, но и предпринимательской деятельностью – через создание ООО. Поэтому всем АНО нужно нащупать эту грань – где именно они переходят в предпринимательство.

По идее, вести приносящую доход деятельность, соответствующую целям создания и направленную на достижение этих целей, вправе любая некоммерческая организация. Но, как отмечает Наталья Дроздовская из Philin Philgood, фонд не может оказывать эти услуги, как минимум на регулярной основе. Минюст может признать такую деятельность нецелевой.

К примеру, АНО может создать один учредитель, и он же может быть ее руководителем. Чтобы принять решение, например, о ее ликвидации или реорганизации – переходе в другой юридический формат – ему не нужно будет учитывать мнение других сотрудников организации. Например, АНО можно преобразовать в фонд, благотворительный фонд или даже общественную организацию с аналогичными целями.

C другой стороны, эта автономность тоже может навредить. Юристы Philin Philgood столкнулись со случаем, когда единственный учредитель АНО дополнительно исполнял функцию руководителя.

После его смерти организация больше не смогла работать – решение о назначении нового руководителя принять было просто некому, как и решать другие вопросы в компетенции учредителя и руководителя.

Фонд: невозможно реорганизовать, в отличие от АНО

Фонды – самая популярная юрформа среди НКО. На благотворительные, например, приходится примерно до 70% всех НКО в России.

Еще одна выгода фонда по сравнению с другими юрформами – учредить их может один человек. Похвастаться этим же может разве что АНО.

Остальные – общественные организация, движения или объединения – должны учреждаться коллективом из минимум трех человек, (ассоциации – из двух).

Есть и недостатки в администрировании фондов. Первый – необходимость проводить ежегодный аудит, если сумма поступлений за год превышает 3 млн рублей.

Второй недостаток – фонд, в отличие от других правовых форм, нельзя реорганизовать в любое другое НКО, например в АНО, – это запрещено законом. Ликвидировать тоже непросто: на это потребуется минимум полгода-год и только через суд.

Также фонды обязаны иметь собственный попечительский совет – он контролирует его деятельность и следит за тем, чтобы она соответствовала уставу и законодательству.

Каждому виду НКО адресован свой закон

Для двух юрформ – благотворительного и общественного фондов – в приоритете эти специально под них созданные законы. Если спорный вопрос не урегулирован в специальном законе, тогда юристы обращаются за ответами к более общим правовым актам.

Разные юрформаты требуют разной отчетности.

То же правило действует и для других организационно-правовых форм – благотворительных и общественных организаций, движений, объединений и других.

Статус НКО имеет силу, если прописан в юрформе этой НКО

Статус НКО имеет силу только, если прописан не в названии, а в наименовании перед организационно-правовой формой этой организации.

Благотворительная организация не синоним НКО

Важно понимать, что благотворительные организации не синоним НКО. Коллажи Оксаны Романовой

Коллажи Оксаны Романовой

-

Общая характеристика частных экспертных теорий кратко

-

Троица сценарий для детей среднего школьного возраста

-

Положение об обучении детей с умственной отсталостью в общеобразовательной школе

-

Календарно тематическое планирование по технологии 1 класс школа россии фгос лутцева

- Принцип работы масляного фильтра кратко