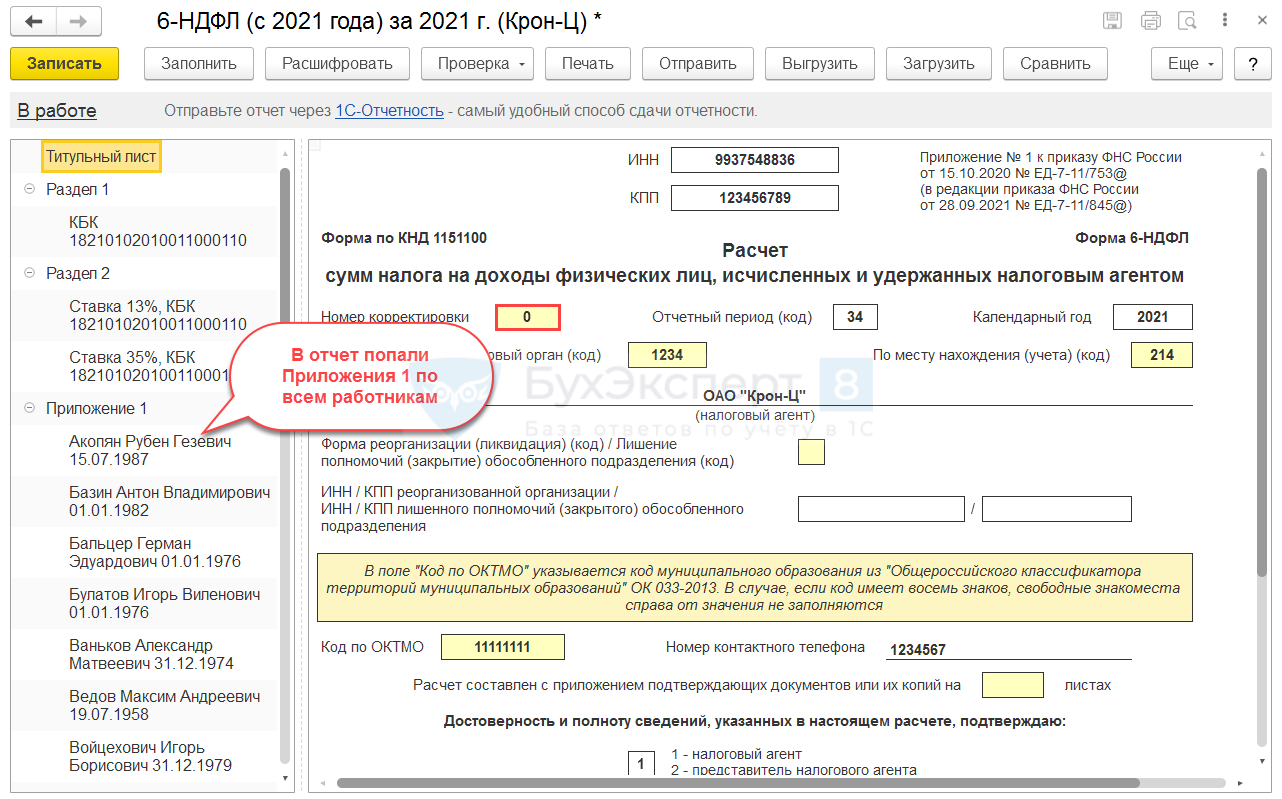

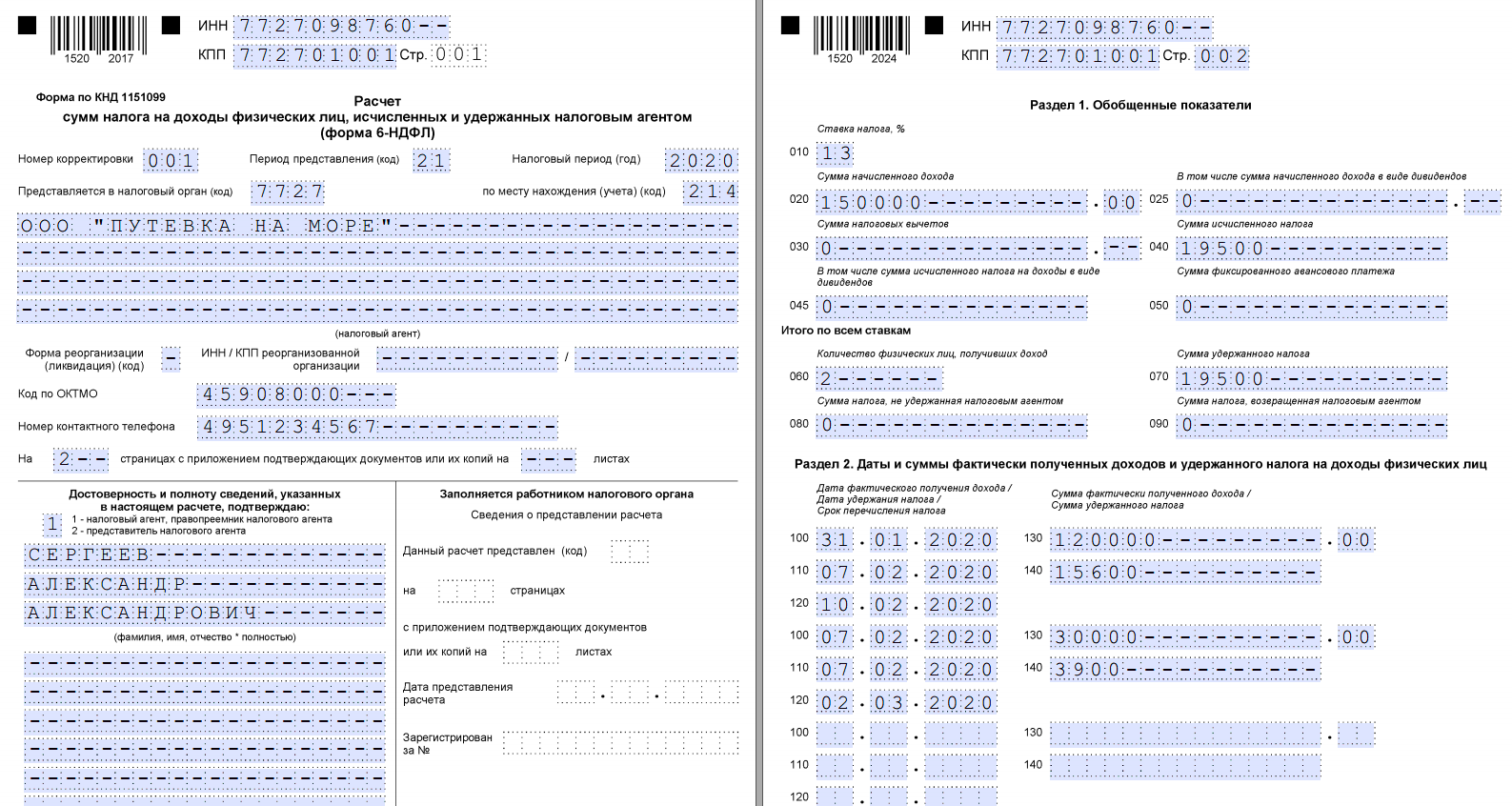

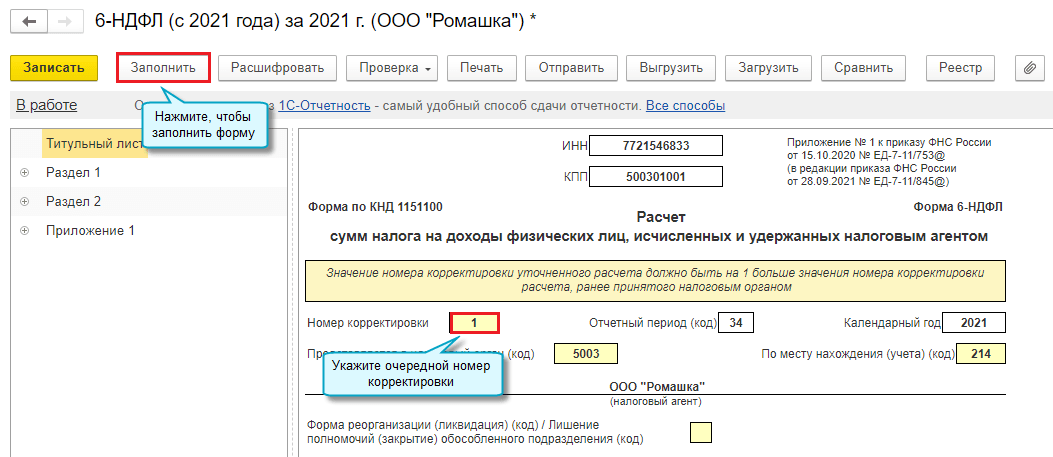

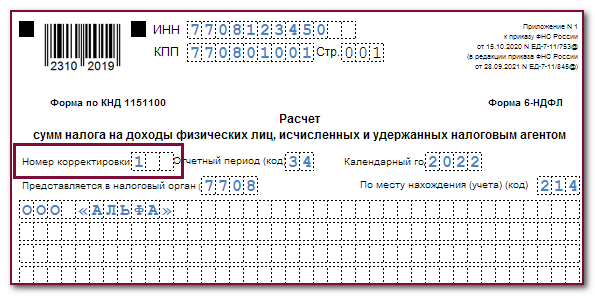

Какие ошибки совершаются в отчетах: разбор популярных заблуждений

Ошибки

Последствия

Рекомендации

1. Неправильное понимание требований отчета

Отчет может быть неполным или неверным, так как не соответствует требованиям заказчика.

Тщательное изучение требований перед началом работы над отчетом. Коммуникация с заказчиком для уточнения требований.

2. Отсутствие логической структуры

Отчет может быть сложночитаемым и не дающим ясного представления о данных.

Построение четкой структуры отчета, включая введение, основные разделы и заключение. Организация данных в логическом порядке.

3. Неверные расчеты и данные

Отчет может содержать неточные результаты и ошибки в данных.

Проверка и перепроверка расчетов и данных. Использование проверенных и надежных источников информации

Обратить внимание на детали и точность.

4. Неправильное представление данных

Отчет может быть запутанным и трудно понятным из-за неудачного выбора графиков, диаграмм или других визуальных элементов.

Анализ аудитории отчета и подбор наиболее подходящих визуальных элементов для представления данных

Простота и понятность должны быть приоритетом.

5. Отсутствие анализа и выводов

Отчет может быть бесполезным без анализа данных и выводов, не дает рекомендаций для дальнейших действий.

Анализ данных и выделение ключевых выводов. Формулирование рекомендаций на основе полученных результатов.

Избегая этих распространенных ошибок, можно значительно повысить качество отчетов и улучшить передачу информации. Внимательность к деталям и тщательная проверка результатов помогут достичь точности и достоверности данных в отчете.

Чек-лист эффективного взаимодействия с бухгалтерией

1. Официально оформлять любые отношения с бухгалтером

Существует два варианта.

Официальный прием в штат

Цивилизованный бухгалтерский аутсорсинг позволяет перевести отношения из трудовых в гражданско-правовые. И это в корне меняет ситуацию — причем в пользу предпринимателя.

Некоторые бухгалтерские сервисы прописывают в договоре, что выплачивают штрафы, полученные по их вине. Для многих владельцев бизнеса это огромное облегчение. Так они могут быть уверены, что не «попадут» на штраф из-за ошибок исполнителя.

Читайте по теме: Бухгалтер в штат, на фриланс или на аутсорсе: что выбрать

Например, если нашего клиента оштрафовали по вине бухгалтера, мы компенсируем ему сумму этих штрафов. Более того, крупные аутсорсеры обычно страхуют такие риски. У нас ответственность перед клиентами застрахована на 100 млн рублей. И если бухгалтер ошибается, мы платим деньги клиенту и идем за страховым возмещением.

2. Осознавать собственную ответственность

- Не надо думать, что у главбуха такой же уровень мотивации, как у вас — это просто наемный сотрудник.

- Не надейтесь, что главбух будет отвечать за ваши (или даже свои) дела солидарно с вами.

Главбух не будет компенсировать вам выплаченные по его вине штрафы. Это достаточно редкий кейс — чаще всего штрафовать будут вас. А главбух просто встанет, напишет заявление на увольнение и пойдет к следующему работодателю.

И, конечно, не стоит позволять бухгалтеру бесконтрольно пользоваться вашей ЭЦП: отвечать все так же вам.

3. Проводить регулярный аудит

К сожалению, пока практика аудита в России не слишком распространена среди малого бизнеса.

Не обязательно проводить аудит всей бухгалтерской отчетности. Существует услуга экспресс-аудита «по болевым точкам». У профессиональных аудиторов глаз наметан. Они достаточно быстро и недорого «считают» картинку и укажут на проблемы.

Ошибки по вине бухгалтера и их последствия для бизнеса

Невнимательность или недостаток знаний у бухгалтера может привести к тому, что вы будете платить больше налогов, чем должны. Или меньше, что повлечет за собой штрафы, пени, в отдельных случаях — блокировку счета. Обязать виновника компенсировать расходы сложно.

Если речь о штатном сотруднике, он в соответствии со

ст. 238 ТК РФ обязан возместить причиненный

прямой действительный ущерб. Если, например, бухгалтер ошибся при расчете зарплат и вы переплатили работникам, имеете право на компенсацию. Но только в пределах среднемесячного заработка сотрудника (

ст. 241 ТК РФ), если с ним не подписан договор о полной материальной ответственности. При этом за налоговые нарушения, например, несвоевременную сдачу отчета, ответственность несет налогоплательщик: ИП или юрлицо. Бухгалтер в этом случае компенсировать расходы

не обязан, даже если виноват.

Привлечь к ответственности приходящего бухгалтера можно только через суд при условии, что есть договор.

Работая с надежной аутсорсинговой компанией, будете застрахованы от ошибок — мы, например, отвечаем перед каждым клиентом за действия своих сотрудников на сумму до миллиона рублей. Любые расходы, связанные с возможными ошибками по вине бухгалтера, будут компенсированы в рамках лимита.

Мы перечислили типичные ошибки бухгалтерского учета, которые встречаются чаще всего. Если хотите разобраться в теме, рекомендуем прочесть также статьи о признаках назревающих проблем в бухгалтерии и том, как исправляются обнаруженные в ходе аудита ошибки.

Нарушения в сфере бухгалтерского учета административно наказуемы

Внесены изменения в Кодекс РФ об административных правонарушениях, в том числе в статью 15.11. Они ужесточают административную ответственность за нарушения в сфере бухгалтерского учета и отчетности, расширяют перечень наказуемых действий (бездействия). Размер и вид ответственности теперь зависят от того, впервые совершено правонарушение или повторно. Основания для освобождения должностных лиц от ответственности не изменились.

Наказуемые действия в сфере бухучета

Законодатели расширили список наказуемых нарушений. В связи с этим изменены формулировки в статье 15.11 Кодекса РФ об административных правонарушениях. Если раньше каралось грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, то теперь будут наказывать за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности. Понять, в чем смысл изменений, поможет таблица 1.

Таблица 1.

Наказуемые действия (бездействие) в сфере бухгалтерского учета

| Что наказуемо теперь | За что наказывали раньше |

| занижение сумм налогов и сборов не менее чем на 10 процентов вследствие искажения данных бухучета | |

| искажение любого показателя отчетности, выраженного в денежном измерении, не менее чем на 10 процентов | искажение любой статьи (строки) отчетности не менее чем на 10 процентов |

| регистрация в регистрах бухучета:

— не имевшего места факта хозяйственной жизни; — мнимого или притворного объекта бухучета |

— |

| ведение бухгалтерских счетов вне применяемых регистров бухучета | — |

| составление отчетности не на основе данных из регистров бухучета | — |

| Отсутствие:

— первичных учетных документов, — регистров бухучета, — отчетности, — аудиторского заключения (если проведение аудита является обязательным) в течение установленных сроков хранения таких документов |

грубое нарушение порядка и сроков хранения учетных документов |

Некорректное заполнение документов

Несмотря на то что на первый взгляд эту ошибку легко избежать, допускают ее довольно часто. Распространена она не только у начинающих, но даже у опытных бухгалтеров. Прежде всего она связана с высокой загруженностью, когда необходимо в течение небольшого промежутка времени обработать большой объем документации. Вторая причина – невнимательность.

Ошибка чревата:

- некорректным зачислением денежных средств;

- незачислением денежных средств.

В любом случае возврат ошибочно зачисленных или находящихся на статусе «невыясненный платеж» денег – сложная задача. Поэтому лучше тщательно перепроверять реквизиты после их внесения в бумажный или электронный документ.

Ошибка при расчете с сотрудником: как вернуть переплату?

Как исправить несущественную ошибку

Правила корректировки зависят от того, когда допустили несущественную ошибку. Если это случилось в прошедшем году, и её нашли до подписания отчётности, то корректировки вносят в соответствии с пунктом 6 ПБУ 22/2010 — отдельной проводкой за декабрь прошлого года.

Бывает, что несущественное нарушение обнаружили уже после подписания годовой отчётности. Тогда корректировки проводят за тот месяц, в котором нашли нарушение. Разницу, которая получится в результате исправления и пересчёта, относят на счёт 91 как расход или доход. Отталкиваясь от вида недочёта, используют субсчёта — 91.1 для прочих доходов и 91.2 для прочих расходов (п. 14 ПБУ 22/2010).

Самые распространенные ошибки по вине бухгалтера

Неправильные реквизиты

Бухгалтер может в спешке не проверить, например, код бюджетной классификации, по которому определяется назначение платежа. Одного предпринимателя приходящий специалист таким образом лишил 250 тысяч рублей. Ошибся в платежке, средства зависли в Казначействе и не поступили в налоговую. Когда это стало понятно, уже истек срок, в течение которого можно было бы уточнить реквизиты и исправить ситуацию. Деньги пропали, а задолженность перед налоговой осталась.

Ошибки в первичных документах

Они бывают разными — от банальных опечаток до отсутствия обязательных реквизитов, перечисленных в

статье 9 федерального закона «О бухучете». Если документ оформлен неправильно, проводки на его основании осуществлять нельзя.

Ошибки в расчетах по вине бухгалтера

Иногда бухгалтеру, чтобы осуществить проводки, нужно сначала произвести расчеты, в которых легко ошибиться. Чаще всего это происходит при расчете себестоимости товаров и зарплат сотрудников. Неточности могут привести к доначислению налогов, штрафам, необходимости платить пени.

Неверные проводки

К типичным ошибкам бухгалтерского учета можно также отнести неправильные проводки. Бывает, что в документе и расчетах всё точно, а в итоге сумма записана не туда, куда нужно. Чаще всего сложности возникают при распределении расходов на производство.

Отсутствие первичных документов

Каждая хозяйственная операция должна подтверждаться определенными первичными документами — так называемыми «закрывашками» (актом выполненных работ, кассовым чеком, УПД и т. д.). Если их не окажется, запись в бухгалтерской программе будет недействительной, а ФНС, например, не примет расход к вычету, что приведет к увеличению суммы налога.

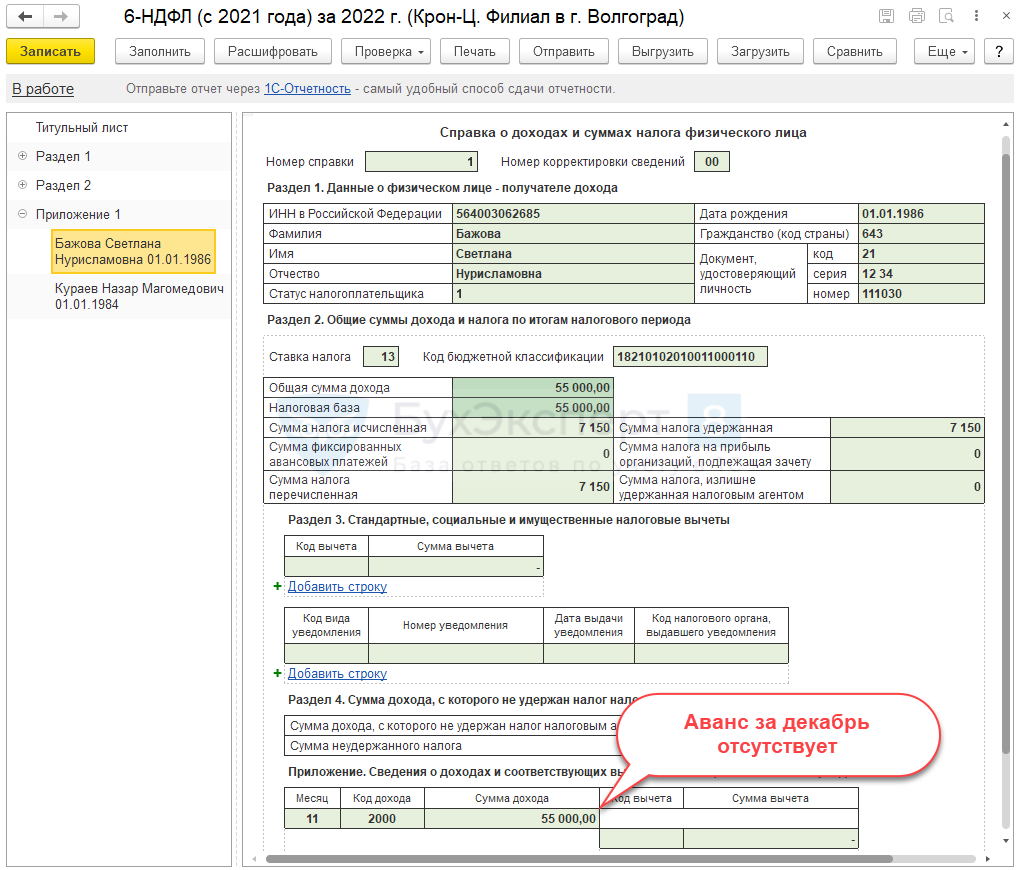

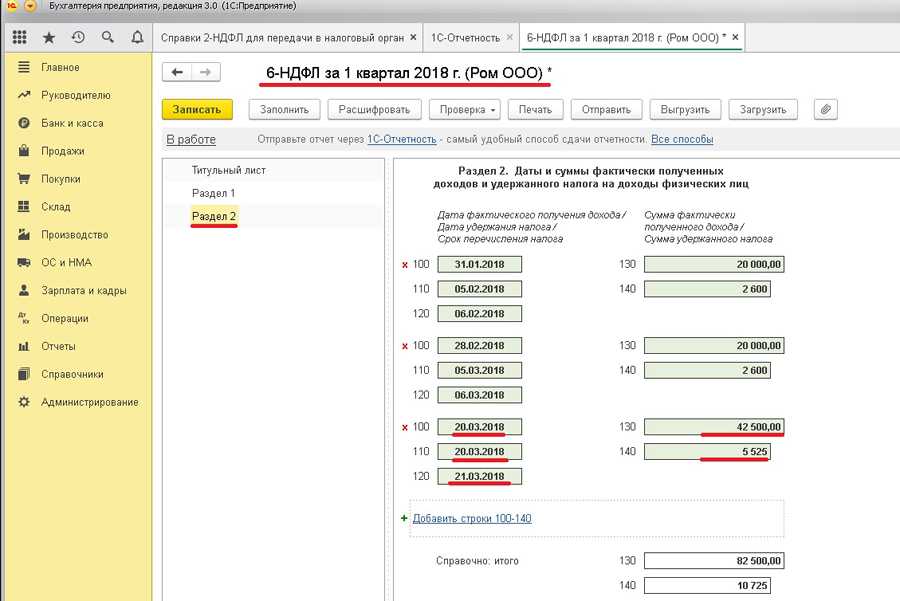

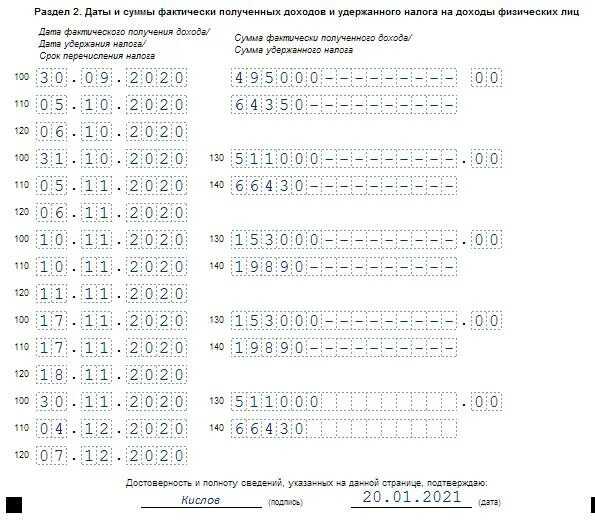

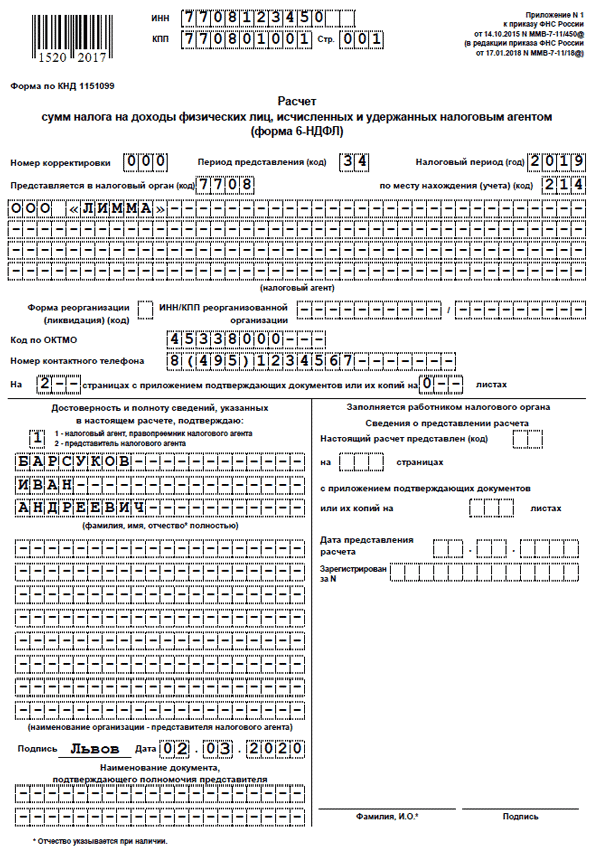

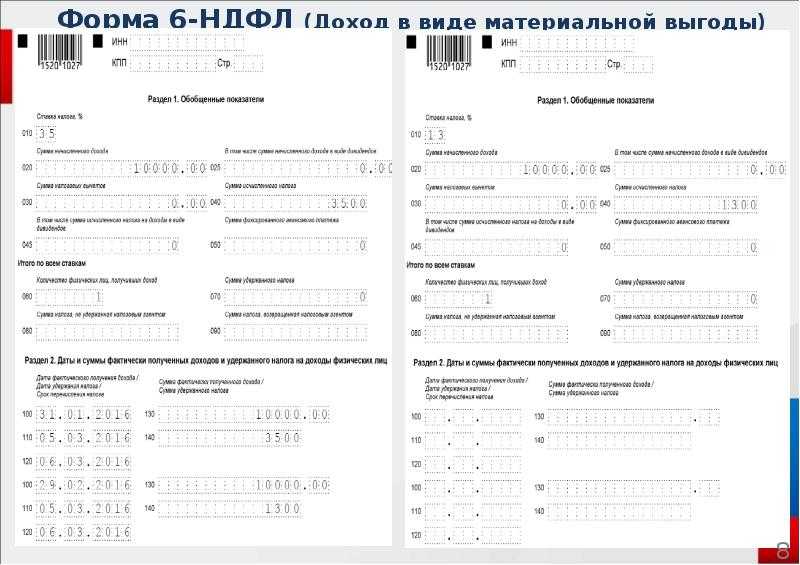

Ошибки в отчетах, нарушение сроков подачи деклараций

Если бухгалтер использует устаревшую форму, допустит ошибку при переносе данных или подаст декларацию не вовремя, налоговая оштрафует вас и обяжет оплатить пени за каждый день просрочки.

Как исправить существенную ошибку

В корректировке значимых нарушений также нужно отталкиваться от того, когда ошибку обнаружили. Так, корректировки прошлогодних недочётов нужно проводить в декабре того же года, если их нашли:

- Перед подписанием годовой отчётности (п.6 ПБУ 22/2010).

- После того, как бухотчётность подписали, но перед тем, как её передали собственнику бизнеса. Если кроме него другие лица уже получили некорректные документы (например, инвесторы или банки), им необходимо подать изменённые отчёты (п.7 ПБУ 22/2010).

- После того, как отчётность показали собственнику бизнеса, но до того, как её утвердили. Здесь бизнес должен передать корректные документы с указанием на правки и объяснением причин. Если другие лица уже получили некорректную бухотчётность, им также необходимо передать исправленные документы (п.8 ПБУ 22/2010).

В каждой из этих ситуаций корректирующую проводку в декабре прошедшего года выполняют по счетам, которых коснулись ошибки.

Пример 2. Возьмём за основу первый пример. Допустим, что в 2020 году по ошибке не начислили амортизацию по основному средству в размере 30000 рублей. Эта сумма уже превысила норматив, выбранный фирмой. Корректировать существенный недочёт нужно по-другому — проводкой Д\Т 20, К/т 02 на сумму нарушения. Годовые отчёты также нужно исправить.

Когда ошибку находят уже после подписания отчётов, корректировать показатели и документы не нужно. Согласно пунктам 9 и 10 ПБУ 22/2010, в этом случае за нынешний год выполняют проводку по счёту 84 «Нераспределённая прибыль (непокрытый убыток).

Пример 3. Допустим, существенная ошибка из второго примера обнаружилась после того, как отчёты утвердили. Документы в этом случае менять не требуется. В том месяце, когда нашли нарушение, нужно сделать проводку Д/т 84, К/т 02 на сумму 30000 рублей.

В процессе корректировки в нынешнем году существенных недочётов за прошедший год необходимо выполнить ретроспективный пересчёт и исправить показатели прошлых периодов, если нарушение их затронуло.

Пример 4. Бухгалтерия подготовила отчёт за 2020 год. До вычета налогов прибыль по нему составляла 700 000 рублей

Однако расходы оказались уменьшенными на 40000, потому что бухгалтер не принял во внимание амортизацию. При оформлении отчётности за 2021-й год ему нужно отразить в строке «Прибыль (убыток) до налогообложения» разницу между первоначальным показателем и суммой ошибки — 630000 рублей

Если бизнес вправе работать с упрощенным учётом, процесс исправления ошибок для них проходит сравнительно легче:

- Не выполнять ретроспективный пересчёт.

- Прошлогодний недочёт после утверждения отчётов отнести к несущественным.

Работать с упрощённым учётом могут субъекты МСП, негосударственные фирмы и резиденты «Сколково». Исключения из списка указаны в статье 6 закона от 06.12.2011 № 402-ФЗ.

Скрытие сообщений об ошибках в Google Таблицах с помощью ЕСЛИОШИБКИ

Функция ЕСЛИОШИБКА проверяет, приводит ли используемая вами формула к ошибке. Если это так, ЕСЛИОШИБКА позволяет вам вернуть альтернативное сообщение или, если вы предпочитаете, вообще никакого сообщения. Это скрывает любые потенциальные сообщения об ошибках, которые могут появиться при выполнении расчетов в Google Таблицах.

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Существует ряд ошибок, которые могут появиться в Google Таблицах, которые может обработать ЕСЛИОШИБКА. Например, если вы попытаетесь применить математическую функцию к ячейке, содержащей текст (например, = C2 * B2, где B2 содержит текст), в Google Таблицах отобразится сообщение об ошибке «#VALUE».

Никакая электронная таблица не является идеальной, поэтому сообщения об ошибках не обязательно указывают на проблему, особенно если вы выполняете вычисления с набором данных, который объединяет текст и данные. Если вы хотите полностью скрыть эти сообщения, вам необходимо вложить (объединить) ваши исходные формулы в формулу ЕСЛИОШИБКА.

Совет третий. Выберите способ организовать временное пространство

Я уже советовала четко планировать рабочий день, но это не спасет от срочных вопросов и обращений «сверху». Тут решением станет договоренность с коллегами. Просто выделите 20-30 минут в течение дня, когда вы готовы отвечать на вопросы и решать мелкие задачи.

У меня это периоды с 9:30 до 10:00 и с 14:00 до 15:00. Коллеги уже знают, что в остальное время я занимаюсь крупными задачами, и обращаются только с действительно срочными вопросами!

Если же перед вами стоит несколько крупных задач, к которым вы не знаете, как подступиться – расставьте приоритеты: разделите задачи на важные, срочные важные и срочные, важные и не срочные. В первую очередь принимайтесь за срочную и важную задачу, затем за важную, а остальное оставьте на потом.

По статистике большую часть дня «съедают» как раз несрочные и неважные задачи. Сюда относятся телефонные звонки, вопросы коллег и мероприятия, на которые вы вынуждены реагировать, отвлекаясь от действительно значимых дел. Чтобы применить эту методику, постарайтесь с утра не просто планировать задачи на день, а выставлять их в порядке приоритетности.

Оформление исправления ошибок бухгалтерского учета и отчетности

Исправления ошибок в регистрах бухгалтерского учета должны содержать ():

- дату исправления;

- подписи лиц, ответственных за ведение данного регистра и санкционирующих внесение исправлений (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации).

Оформление исправления ошибки производится бухгалтерской справкой (), в которой должны быть отражены все необходимые записи (исправительные, дополнительные проводки, события, явившиеся причиной ошибки, и др.). Справку составляют на основании документов, подтверждающих вновь выявленные обстоятельства или наличие ошибки, в произвольной форме с указанием обязательных реквизитов, предусмотренных .

В зависимости от ситуации исправления могут быть внесены:

- путем сторнирования (например, в случаях необоснованных записей в учете, завышения сумм по операциям и т.п.);

- путем внесения дополнительных проводок в случае доначисления не учтенных ранее сумм.

Информация о существенных ошибках бухгалтерского учета предшествующих отчетных периодов, исправленных в текущем, в обязательном порядке должна быть раскрыта в пояснениях к годовой отчетности (). В пояснениях приводят сведения:

- о характере ошибки;

- о сумме корректировки по каждой статье отчетности (по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо);

- о сумме корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- о сумме корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки бухгалтерского учета на один или более предшествующих отчетных периодов, представленных в отчетности, невозможно, то в пояснениях необходимо раскрыть причины этого, а также привести описание способа отражения исправления существенной ошибки и указать период, начиная с которого внесены исправления ().

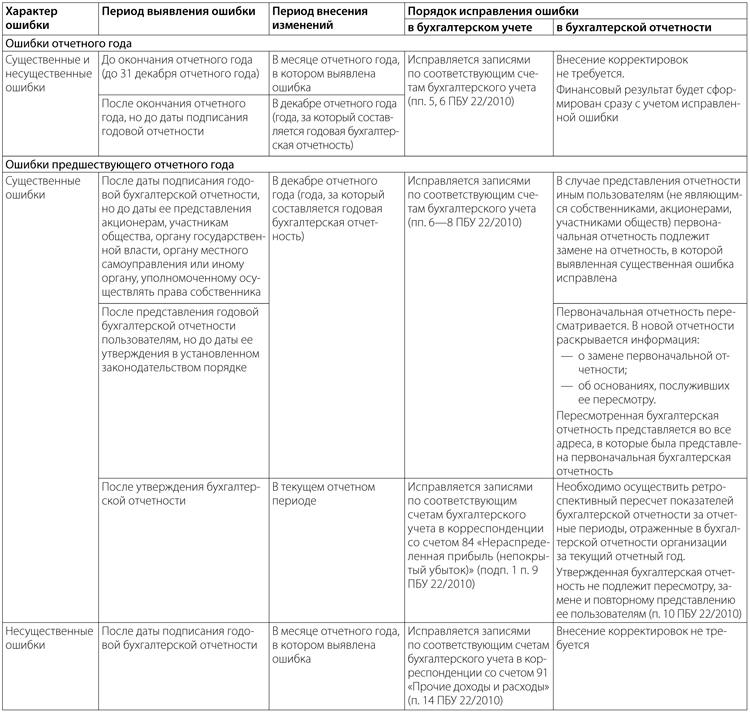

Факторы исправления ошибок в бухгалтерском учете и отчетности

На порядок исправления ошибок в бухгалтерском учете и отчетности влияют два фактора:

- характер ошибки (существенная или несущественная);

- момент выявления ошибки (до или после окончания отчетного периода).

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе отчетности этого периода ().

Напомним, отчетным периодом для годовой отчетности является календарный год (, (далее — Закон № 402-ФЗ)), то есть период с 1 января по 31 декабря. Исключение составляют случаи создания, реорганизации и ликвидации юридического лица ().

Первым отчетным годом для вновь созданной коммерческой некредитной организации является период с даты государственной регистрации по 31 декабря того же календарного года включительно (). Если же государственная регистрация произведена после 30 сентября, то первым отчетным годом, как правило, является период с даты ее государственной регистрации по 31 декабря календарного года, следующего за годом регистрации, включительно ().

Организация самостоятельно определяет уровень существенности ошибки исходя как из величины, так и характера соответствующей статьи (статей) отчетности ().

При этом следует принимать во внимание влияние ошибки на все показатели, представленные в отчетности за период, в котором она была выявлена (в том числе показатели отчетного года и сравнительные показатели всех представленных в отчетности предыдущих периодов) ( ; письмо Минфина России от 24.01.2011 № 07-02-18/01). Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике

Можно установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса

Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике. Можно установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса.

Одним из вариантов определения существенности ошибки может быть установление определенного процентного отношения величины искаженной статьи бухгалтерского баланса к группе статей (итогу по разделу) баланса или сумме (итогу) всех составляющих счетов баланса (валюте баланса).

В таблице ниже приведен порядок исправления ошибок в бухгалтерском учете и отчетности в зависимости от рассмотренных выше факторов.

Порядок исправления ошибки в бухгалтерском учете и отчетности

Важность проверки и исправления опечаток

Во-первых, опечатки создают плохое впечатление о качестве и профессионализме автора. Например, опечатки в официальных документах или профессиональных презентациях могут негативно сказаться на имидже компании или организации.

Во-вторых, опечатки могут привести к неправильному пониманию текста. Читатель может искажать значения слов из-за опечаток, что может привести к недопониманию и даже противоположному смыслу.

В-третьих, опечатки могут создать проблемы с пониманием смысла предложения или фразы. Например, изменение одной буквы в слове может существенно изменить его смысл.

Кроме того, опечатки могут осложнить поиск и изучение информации. Если фраза или слово написано с опечатками, то поиск по нему будет затруднен. Поэтому, исправление опечаток существенно упрощает процесс обработки и анализа текста.

Итак, проверка и исправление опечаток являются важными этапами в написании текстов. Это позволяет обеспечить профессиональное восприятия текста, исключить недопонимание и упростить поиск информации.

Искажение показателей отчетности

Раньше степень искажения показателей бюджетной (бухгалтерской) отчетности определялась исходя из довольно общих понятий: «грубое нарушение требований к бухучету и отчетности» (ст. 15.11 КоАП РФ в прежней редакции) и «представление недостоверной бюджетной отчетности» (ст. 15.15.6 КоАП РФ в прежней редакции). В итоге получалось, что одинаковые штрафы назначались и при занижении стоимости имущества на 25 тыс. руб., и при представлении недостоверной информации об объектах незавершенного строительства госсобственности стоимостью более 10 млн руб. В первом случае на учет не была поставлена немецкая овчарка (впоследствии данное имущество не было отражено в отчетности). Причем судьи не признали такое нарушение малозначительным (см. Решение ВС Республики Марий Эл от 19.03.2018 по делу № 7Р-94/2018). Во втором случае недостоверные сведения подавались в отношении шести объектов незавершенного строительства, в том числе поликлиники, колледжа и центра единоборств (Решение Суда Ханты-Мансийского автономного округа – Югры от 28.08.2018 № 7-614/2018). В обеих ситуациях виновным – главным бухгалтерам казенных учреждений – был назначен штраф в размере 10 тыс. руб.

Сейчас оснований для разнообразных трактовок недостоверности бухгалтерских документов у контролеров не будет: все нарушения требований к учету, повлекшие искажение показателей отчетности, разделены по степени допущенного искажения. Признаки, позволяющие установить ту или иную степень, перечислены в примечаниях 2 – 4 к ст. 15.15.6 КоАП РФ.

|

Степень искажения показателей бюджетной или бухгалтерской отчетности |

Признаки искажения в отчетности |

|

|

Искажение денежного показателя по активам, обязательствам или финансовому результату |

Занижение сумм налогов, взносов и сборов |

|

|

Незначительное |

– от 1% до 10% и на сумму до 100 тыс. руб.; |

На сумму до 100 тыс. руб. |

|

Значительное |

– от 1% до 10% и на сумму от 100 тыс. до 1 млн руб.; |

На сумму от 100 тыс. руб. до 1 млн руб. |

|

Грубое |

– более чем на 10%; |

На сумму свыше 1 млн руб. |

Установлены и дополнительные признаки, на основании которых искажение будет оценено как грубое:

-

искажение денежного показателя бюджетной отчетности, которое привело к искажению показателя результата исполнения бюджета;

-

включение в отчетность показателей, не подтвержденных регистрами бухгалтерского учета и первичными документами;

-

регистрация в регистрах бухучета мнимого (неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта учета;

-

ведение счетов вне применяемых регистров бухучета;

-

отсутствие первичных документов, регистров бухучета, отчетности в течение установленных сроков хранения.

В зависимости от степени искажения показателей отчетности установлены и меры ответственности:

|

Степень искажения показателей бюджетной или бухгалтерской отчетности |

Ответственность за проступок |

|

|

Совершенный впервые |

Совершенный повторно |

|

|

Незначительное |

Предупреждение или штраф в размере от 1 тыс. до 5 тыс. руб. |

Штраф в размере от 5 тыс. до 15 тыс. руб. |

|

Значительное |

Штраф в размере от 5 тыс. до 15 тыс. руб. |

Штраф в размере от 15 тыс. до 30 тыс. руб. |

|

Грубое |

Штраф в размере от 15 тыс. до 30 тыс. руб. |

Штраф в размере от 30 тыс. до 50 тыс. руб. |

Вывод

Нарушения за уже прошедший год, обнаруженные раньше утверждения бухотчётности, исправляют за декабрь этого года. Вместе с этим, нужно корректировать и отчёты

Если кому-то из заинтересованных лиц уже передали некорректную отчётность, важно отправить им исправленные документы

При другом порядке, когда сначала утвердили и подписали все отчёты, а уже потом нашли нарушения, — процесс корректировки зависит от его существенности.

- Несущественную ошибку корректируют в том же месяце, что нашли. Сумму нарушения относят к прочим доходам или затратам.

- Существенную тоже корректируют в месяце обнаружения, но относят к нераспределенным убыткам или прибыли. Согласованные отчёты переписывать не требуется. Однако в отчётности за следующий период нужно исправлять результаты прошлых лет — согласно внесённым корректировкам.

Бизнес вправе самостоятельно определить принципы, по которым он будет определять степень существенности нарушения. Если он ведёт бухгалтерию упрощённо, то может все недочёты отнести к несущественным.

Заключение

Теперь в отношении органов власти, казенных, бюджетных и автономных учреждений действуют две статьи, по которым проверяющие могут привлечь к административной ответственности за «бухгалтерские» нарушения, – ст. 15.15.6 и 15.15.7 КоАП РФ. Вместо трех составов правонарушений законодатели предусмотрели десять – увеличение произошло прежде всего из-за того, что нарушения дифференцированы по степени искажения отчетности. Диапазон сумм штрафов стал шире.

Но введены и послабления. Должностным лицам во многих случаях удастся избежать ответственности. Их не накажут за чужие «бухгалтерские» ошибки и при исправлении своих.