Этическая и профессиональная ответственность в приоритете

CFO несет ответственность за судьбу целой компании и всех ее сотрудников. Поэтому вести себя бесчестно — значит поставить жирный крест на репутации, предать людей, которые тебе

доверяют, и свою профессиональную гордость. Чтобы сохранить доброе имя, у финансового директора должна быть чистая деловая совесть, умение правильно действовать в критических

ситуациях и полное понимание того, в каком состоянии находится порученный ему бизнес.

Чтобы профессионально выполнять свои обязанности, CFO нужно разбираться в тонкостях финансового менеджмента, нюансах оформления отчетности и порядке осуществления управленческого

учета и внутреннего аудита.

Получите больше актуальных знаний и навыков на курсе «IPFM: Профессиональный финансовый директор» и подтвердите их 5-ю престижными дипломами от IPFM.

Пройдите короткую регистрацию и получите бесплатный доступ к 4-м урокам курса, чтобы рассмотреть его устройство и программу изнутри!

Перейти на онлайн-курс финансового директора

Стоит ли CFO выполнять функции главбуха?

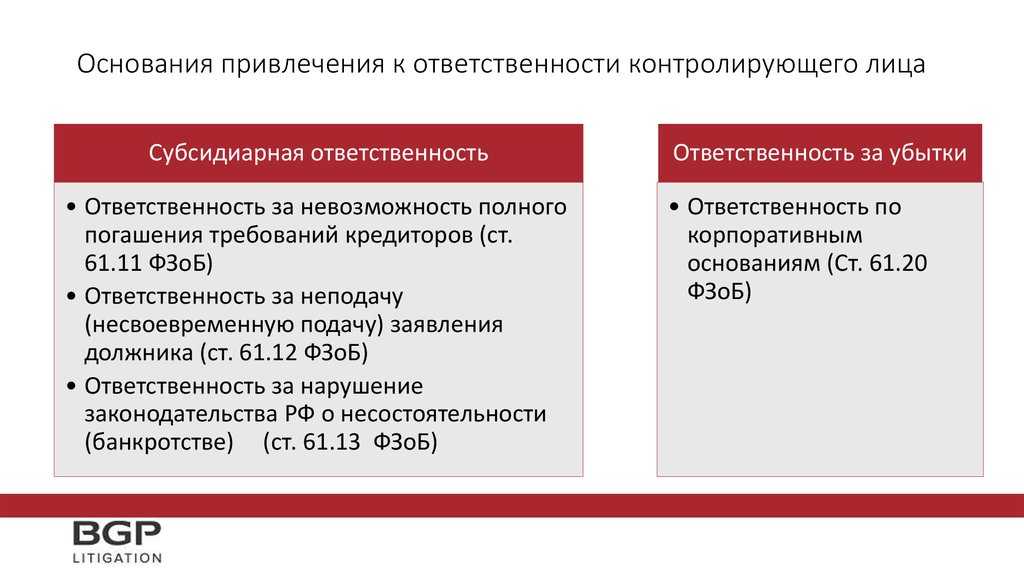

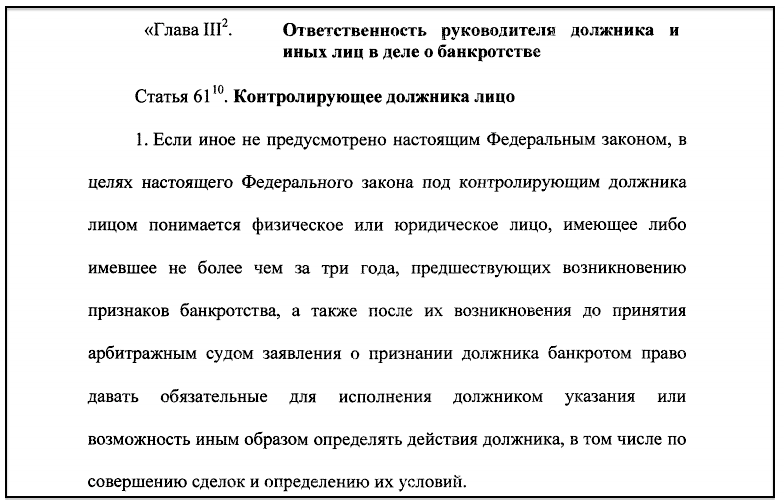

Автономизация и универсализация субсидиарной ответственности

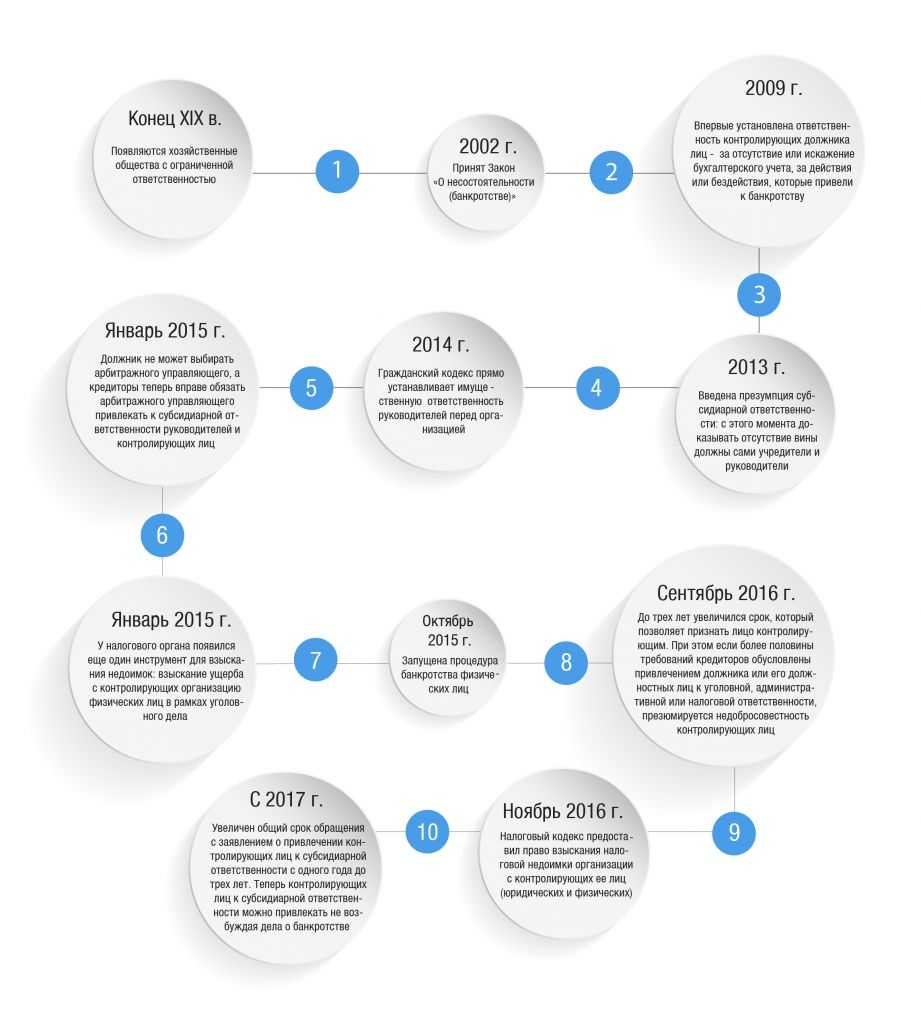

Современная правоприменительная практика в существенной степени изменила правовую природу субсидиарной ответственности при банкротстве, допустив ее автономное применение в процедуре несостоятельности (банкротства). По справедливому замечанию А.В. Осокина, указанное обстоятельство представляется весьма противоречивым, поскольку субсидиарная ответственность de lege lata должна быть экстраординарным способом защиты прав конкурсных кредиторов в рамках конкурсного производства, но не на любой стадии процедуры несостоятельности. Примечательным в этом плане является определение Верховного Суда РФ, в рамках которого была подтверждена возможность заявителей в деле о банкротстве привлечь контролирующее должника лицо к субсидиарной ответственности без возбуждения дела о банкротстве, когда производство по делу о банкротстве было прекращено в связи с отсутствием достаточного финансирования процедуры (Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 10.06.2021 № 307-ЭС21-29 по делу № А56-69618/2019). Судебная практика до этого момента исходила из буквального смысла п. 1 ст. 61.19 Закона «О несостоятельности (банкротстве)», не допуская возможности привлечения контролирующего должника лица к субсидиарной ответственности вне рамок дела о банкротстве. На данный же момент произошло усиление позиций кредиторов в российском законодательстве о банкротстве, что, по мнению А.В. Осокина, представляется достаточно опасной тенденцией для всего гражданского оборота. Указанные тенденции, направленные на автономизацию субсидиарной ответственности, допускающие ее применение вне процедуры банкротства, представляются достаточно противоречивым достижением современной судебной практики. С одной стороны, автономия ответственности контролирующего должника лица в банкротстве фактически упраздняет конструкцию юридического лица и ограниченной ответственности, допускает возложение обязательств юридического лица на лиц, определяющих его деятельность. На это обстоятельство указывал О.В. Гутников, обосновывая опасность существующего регулирования порядка привлечения к субсидиарной ответственности тем, что он подрывает существующий гражданский оборот. С другой стороны, следует иметь в виду, что обязательственные требования конкурсных кредиторов в условиях финансового кризиса должника, а также в ходе процедуры банкротства значительно обесцениваются, что существенно ухудшает положение кредиторов в деле о банкротстве. В такой ситуации единственным способом восстановления справедливого имущественного положения сторон, приведения их интересов к единому знаменателю действительно является активное использование института субсидиарной ответственности, являющейся универсальным средством пополнения конкурсной массы.

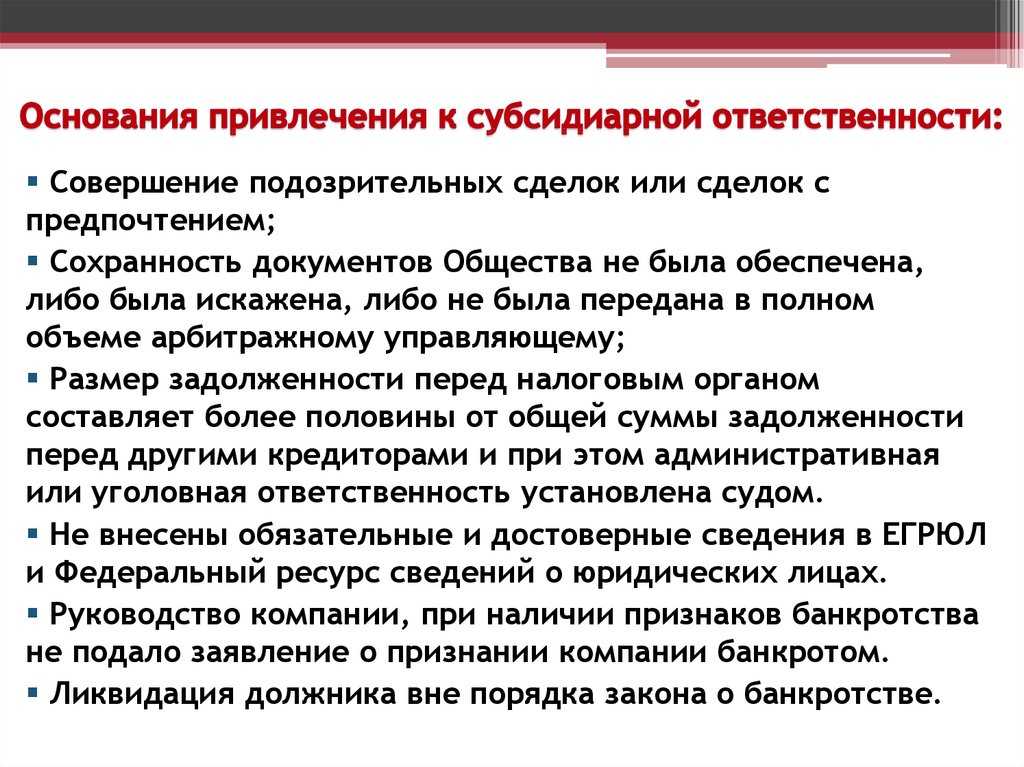

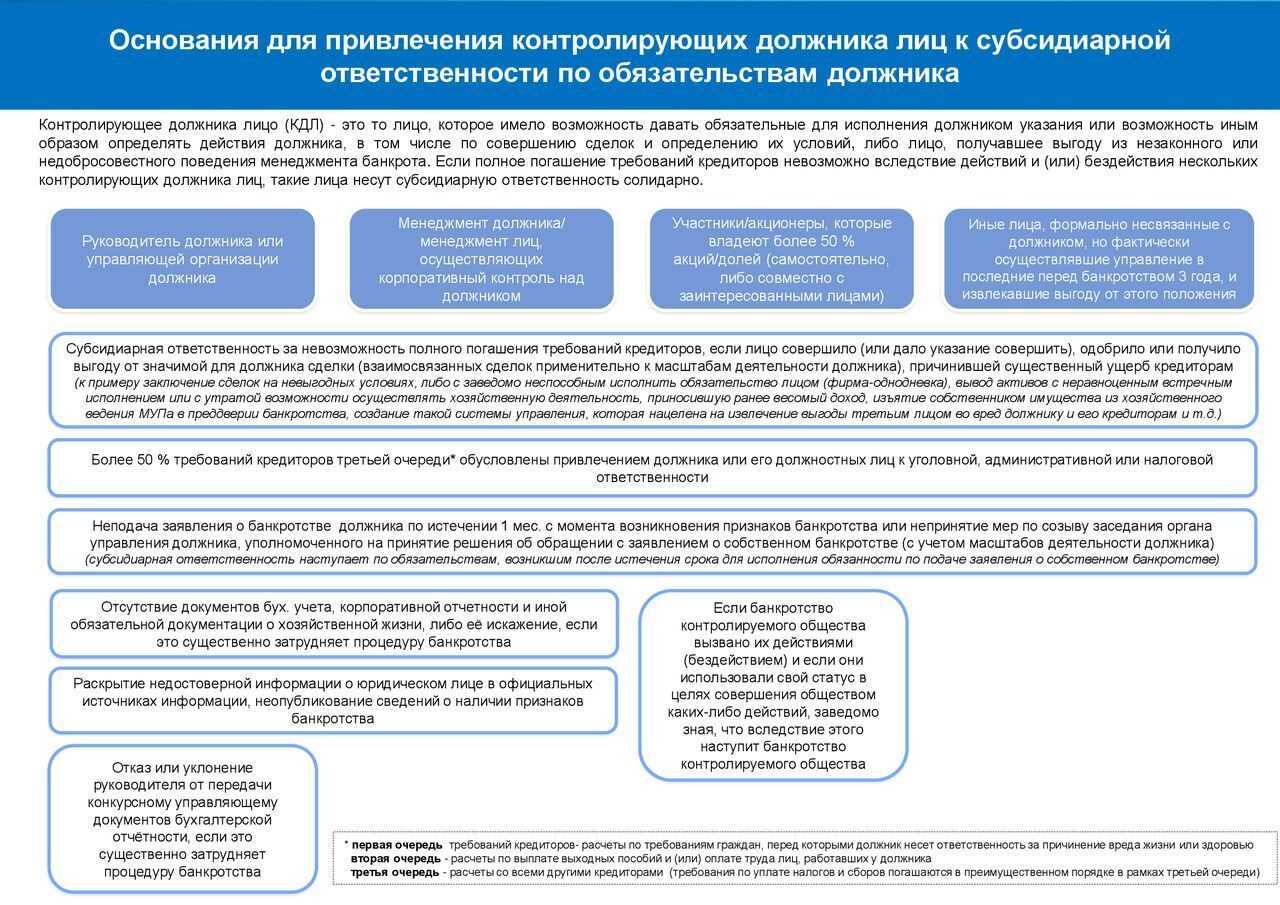

Кого могут привлечь к субсидиарной ответственности

Если сказать по-свойски, то привлекают почти кого угодно. Если поглядеть в «букву» Закона о банкротстве, то это контролирующие лица из ст. 61.10

А если принять во внимание судебную практику, то это еще ряд лиц, которые в законе прямо не упоминаются.

Собрали всех «подозрительных» в таблице 2.

Таблица 2. На кого распространяется субсидиарная ответственность

|

Какая это группа |

Кто это может быть |

|

Руководители |

· фактический директор; · номинальный директор; · бывший директор; · руководитель управляющей компании; · ликвидатор или член ликвидационной комиссии; · член правления, дирекции или другого коллегиального органа управления; · теневой бенефициар |

|

Родственники руководителей |

· официальный или гражданский супруг; · ребенок |

|

Доверенные |

Тот, кто по доверенности вправе совершать сделки |

|

Собственники |

Владелец половины и более уставного капитала или голосующих акций |

|

Существенно влияющие на решения в силу должности |

· главбух; · финдир; · начальник юридического отдела |

|

Иные |

· наследник; · внештатный сотрудник, например, бухгалтер или юрист; · одноклассник, однокурсник; · сослуживец по гражданской или военной службе |

А вот три примера о том, как:

- к субсидиарке привлекли детей;

- на главбуха повесили кабальный долг;

- юристу вроде удалось отбиться, но лишь спустя пять лет.

Дети и дело № А04-7886/2016

Дети не являются контролирующими лицами, но их можно отнести к сопричинителям вреда, а значит, – привлечь к субсидиарке. Так решил Верховный суд, когда постановил: незаконно нажитое имущество, полученное в наследство, нужно направить на погашение кредиторки.

Наследниками в деле были жена и двое детей заместителя генерального директора ООО «Амурский продукт». К моменту судебных разборок он погиб в ДТП. А при жизни украл принятые ООО на хранение нефтепродукты на 183,7 млн руб.

Потом ООО обанкротилось, а собственник нефтепродуктов взыскал потери в том числе из наследственный массы вдовы и детей замгендира. Суд счел его контролирующим лицом, так как он при жизни:

- фактически руководил ООО;

- был мужем родной сестры номинального директора ООО;

- являлся директором и участником трех обществ, связанных с «Амурским продуктом».

Главбух и дело № А40-161770/2014

Цыбин В.А. восемь лет проработал главбухом в одном ООО. Руководитель общества заключал фиктивные договоры с однодневками, а главбуху приносил липовую первичку по ним, чтобы он ее провел. Это делалось для завышения налоговых расходов и уменьшения налога на прибыль.

Через год после увольнения Цыбина В.А. из той конторы налоговики провели там проверку и досчитали налоги на 120 млн руб. А еще через шесть лет обратились в суд, чтобы он признал Цыбина В.А. контролирующим лицом и повесил на него и бывшего директора субсидиарку в 97 млн руб.

Суд согласился с налоговиками и вот по каким причинам:

- бухгалтер знал, что первичка липовая, но все равно проводил по ней расходы;

- бухгалтер подписывал платежки на перевод денег однодневкам своей электронной подписью;

- бухгалтер якобы не сообщал об ухищрениях директора собственникам бизнеса.

В редакции журнала «Главбух» подсчитали, что на уплату долга по субсидиарке Цыбин В.А. потратит лет эдак 80.

Внештатный юрист и дело № А76-22330/2018

ИП Вотинова Т.Ю. оказывала юридические услуги потребительскому кооперативу «Уральская плодоовощная компания». Кооператив обанкротился. Один из кредиторов потребовал признать юриста Вотинову Т.Ю. контролирующим лицом и привлечь к субсидиарке. Вот какими были его доводы:

- внештатный юрист организовала и разработала фиктивный документооборот;

- она представляла в судах интересы группы лиц, контролирующих кооператив;

- вместе с заместителем директора юрист выводила деньги кооператива через договоры займа, подотчет и оплату фиктивных поставок.

Суммарная субсидиарка по иску составила 23,8 млн руб. На имущество Вотиновой Т.Ю. наложили арест. Но окружной арбитражный суд решил, что доказательства истца недостаточны, поэтому в иске отказал.

Примечательно, что дело все еще не закрыто. На момент написания этой статьи оно длится 4 года и 10 месяцев и по нему прошло 23 судебных заседания.

Эти примеры мы привели затем, чтобы показать: иногда можно быть почти что сбоку припеку, но субсидиарка все равно прилетит. А чтобы отбиться, придется положить годы своей жизни, и то не факт, что все выйдет.

Последствия банкротства предприятия

Последствия банкротства для директора и учредителя предусматривают ограничение управленческой деятельности и принятия решений в компании.

Что следует после банкротства юридического лица:

- полная ликвидация предприятия с продажей или иным использованием имущества на усмотрение управляющего;

- списание задолженностей;

- прекращение полномочий руководителя должником;

- прекращение всех сделок, связанных с имуществом компании, и снятие ограничений;

- должник обязан сообщить о своем финансовом положении и объявить о банкротстве.

Для учредителей

Учредитель не отвечает за финансовые обязательства компании-должника. Ответственность ограничивается размером доли в предприятии.

Если учредитель напрямую причастен к тому, что компания понесла убытки, он может быть привлечен к ответственности. Например, совершал сделки, увеличивающие количество задолженности, заключал убыточные договоры и контракты, не предоставил арбитражному суду полную финансовую и бухгалтерскую отчетность и документацию.

Для директора предприятия

Директор несет наибольшую ответственность за финансовое благополучие компании. Он потеряет должность, если организация будет признана банкротом, а также может быть обязан расплачиваться личным имуществом по долгам, если к ухудшению финансового состояния привели принимаемые им решения.

Руководитель понесет уголовную ответственность, если участвовал в сокрытии информации и деталей сделок и операций, принимал убыточные решения без согласия учредителей, занимался хищением, подделыванием бумаг и документов.

Физические лица, отвечавшие за задолженность компании, могут быть привлечены к финансовой помощи и удовлетворению требований в ходе ликвидации предприятия.

Для работников

Главное последствие банкротства юридического лица для работников – увольнение.

Трудовой коллектив имеет право выбрать представителя, который будет защищать их права. Он может посещать мероприятия по процессу, требовать отчетности по итогам проведения, изучать материалы дела и передавать информацию сотрудникам.

В случае увольнения работодатель обязан указать, что процедура проходит из-за признания компании банкротом, не по собственному желанию или иной причине

Это важно при дальнейшем трудоустройстве. Сотрудник имеет право не подписывать уведомление, подать в суд на работодателя или потребовать компенсацию за вынужденное увольнение

Судебная практика

Рассмотрим наиболее распространенные случаи привлечения финансовых директоров к субсидиарной ответственности, встречающиеся в судебной практике:

- финансовый директор имел право первой подписи в финансово-расчетных документов в банке и осуществлял платежи в пользу дебиторов, которые заведомо не возвращали денежные средства (фирмы-однодневки) (постановление Девятого арбитражного апелляционного суда от 30 ноября 2021, дело № А40-221466/18);

- финансовый директор имел доверенности на право заключения любых сделок, в том числе крупных для предприятия и заключал убыточные сделки, например, договоры купли-продажи активов без встречного представления (без оплаты, необоснованно длительная рассрочка/отсрочка оплаты), выдача необеспеченных займов, представление векселей в отсутствии реальной задолженности или встречного предоставления, любые иные сделки, причинившие убыток компании и повлекшие последующее банкротство организации (постановление Арбитражного суда Северо-Кавказского округа от 22 октября 2021, дело № А53-2505/2017, постановление Семнадцатого арбитражного апелляционного суда от 9 сентября 2019, дело № А50-5545/2015);

- финансовый директор являлся стороной сделки с предприятием-банкротом, которая была убыточной для компании и повлекла банкротство организации. В этом случае предполагается, что финансовый директор получил необоснованную материальную выгоду, причинив ущерб компании незаконно извлекая для себя имущественную выгоду (постановление Арбитражного суда Поволжского округа от 25 мая 2021, дело № А06-640/2020, постановление Девятого арбитражного апелляционного суда от 12 апреля 2022, дело № А40-107992/17);

- в должностные обязанности финансового директора входили подготовка и сдача бухгалтерской и налоговой отчетности. Искажение такой отчетности, недостоверность сведений в бухучете, занижение налогооблагаемой базы, создание фиктивного документооборота с сомнительными контрагентами также приведут в итоге к субсидиарной ответственности финансового директора (постановление Арбитражного суда Поволожского округа от 27 декабря 2021, дело № А12-33565/2020, постановление Восьмого арбитражного апелляционного суда от 6 февраля 2020, дело № А75-15950/2017);

- финансовый директор совмещал должность наемного менеджера и одновременно имел долю или акции в компании и являлся ее акционером или участником (учредителем). В подобной ситуации вероятность привлечения к субсидиарной ответственности финансового директора значительно увеличивается, даже если такой финансовый директор номинально владел долей или акциями предприятия по просьбе и в интересах фактического бенефициара (постановление Арбитражного суда Московского округа от 1 ноября 2021, дело № А41-50097/2017, Постановление Девятого арбитражного апелляционного суда от 12 апреля 2022, дело № А40-107992/17).

Виды негативных последствий для бухгалтера

Ненадлежащее исполнение обязанностей бухгалтером предполагает различные варианты привлечения к ответственности:

- Дисциплинарное взыскание в полном соответствии с нормами трудового законодательства, включая замечание, выговор и увольнение.

- Нанесение убытков компании, совершенное умышленно или случайно, сопровождается материальной ответственностью с полным возмещением вреда.

Разглашение охраняемой законом тайны, ошибки при ведении бухгалтерского учета и нарушение сроков предоставления отчетности караются в административном порядке. Санкция может выражаться в солидном штрафе или наложении запрета на занятие должности на протяжении срока до двух лет.

На основании статьи 199.1 Уголовного Кодекса России применяется уголовное преследование, способное повлечь наказание вплоть до лишения свободы на срок до 6 лет.

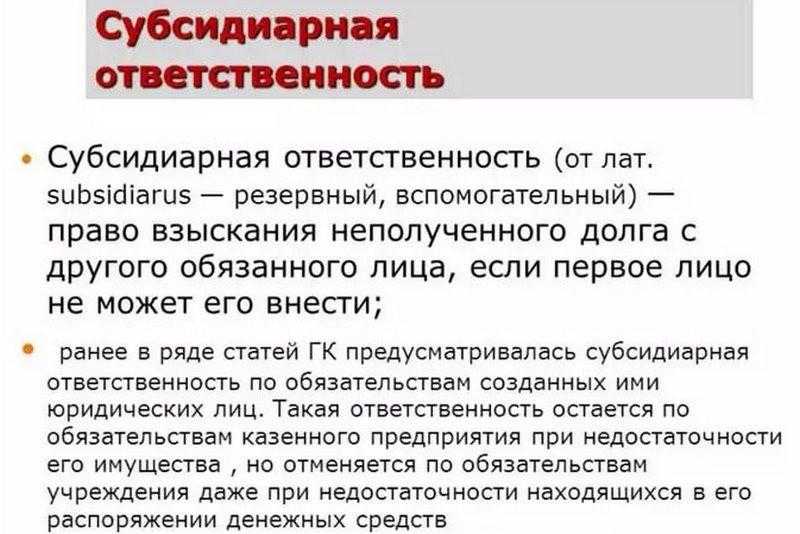

Признание юридического лица несостоятельным, при наличии непогашенных долговых обязательств, способствует возложению рассматриваемой субсидиарной ответственности. СО, как упоминалось выше, предполагает взыскание полного объема долгов за счет личных финансов и имущества КДЛ.

Отдельным типом иногда считается ответственность при увольнении. Сотрудник обязан передать документы своему преемнику, осуществить мероприятия по инвентаризации. Наступление ответственности допускается в течение 1 года после увольнения бухгалтера.

Необходимо также учитывать, что может иметь место комбинация одновременно сразу нескольких мер ответственности, например, субсидиарной и административной, а также уголовной.

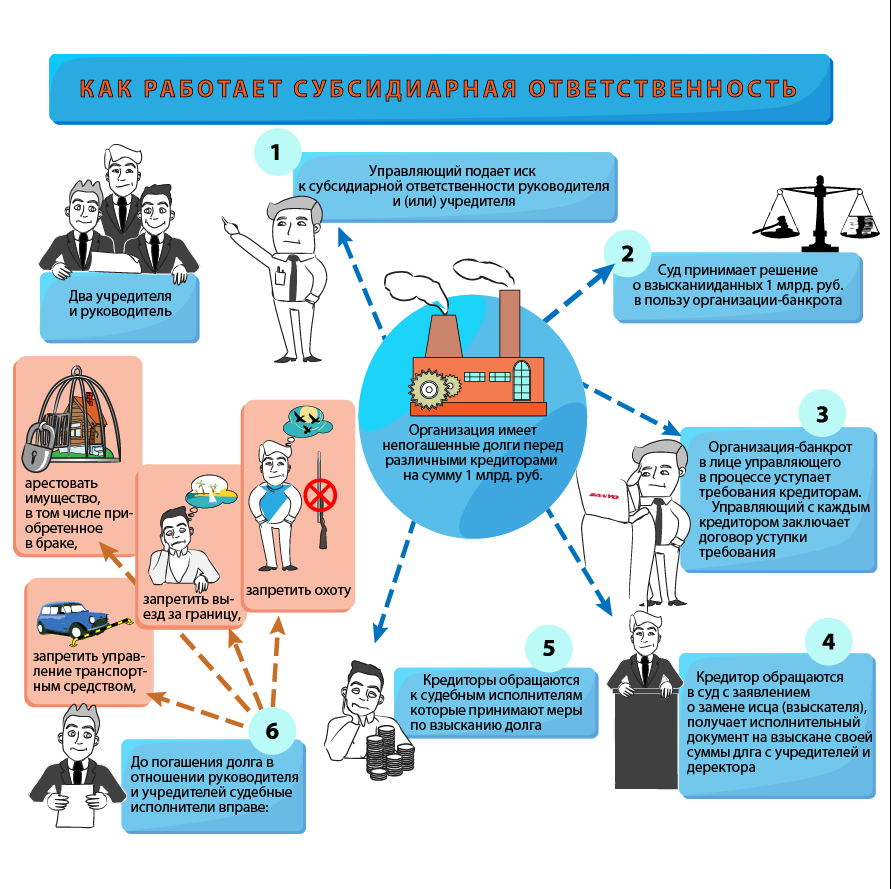

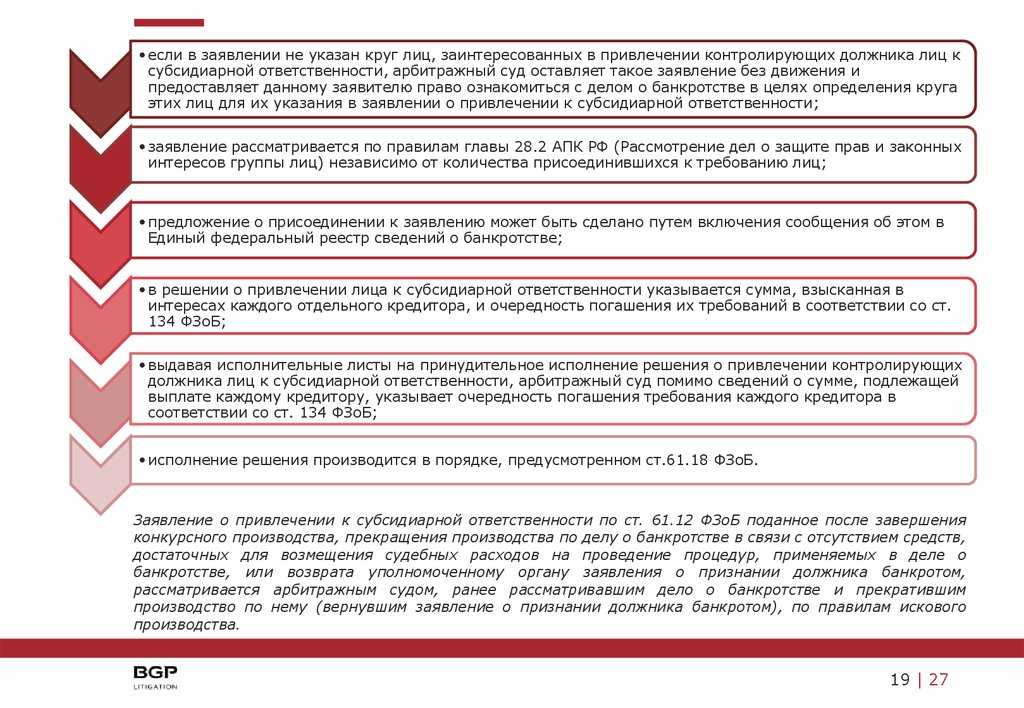

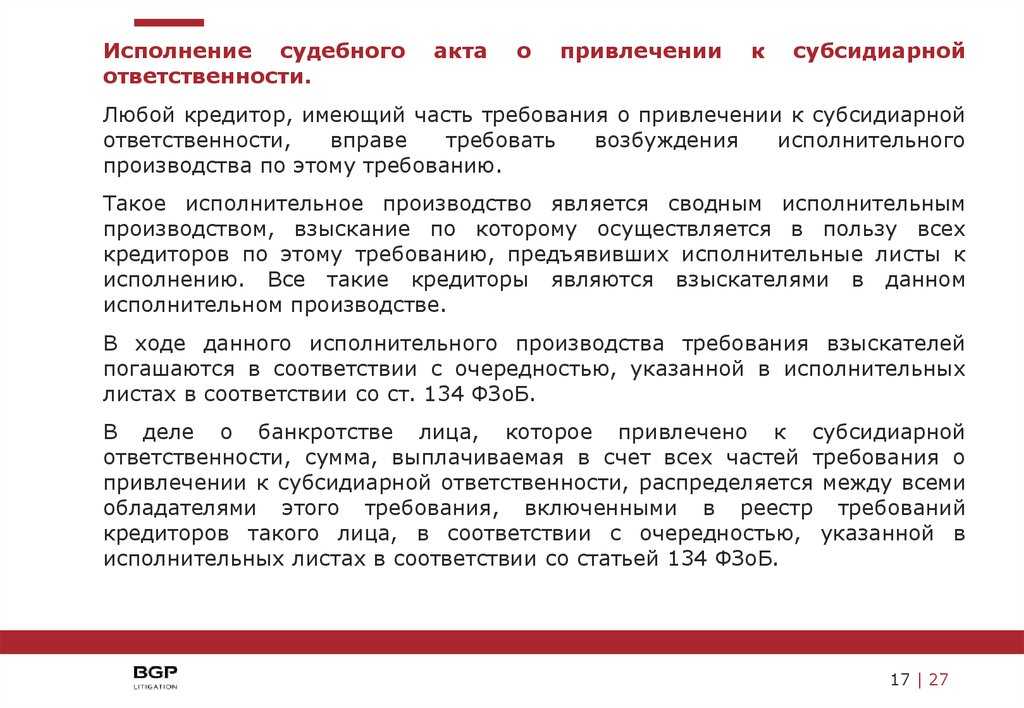

Привлечение к субсидиарной ответственности без банкротства

В середине позапрошлого года ФЗ «О несостоятельности» изменили. С тех пор официально к субсидиарной ответственности можно привлечь контролирующее лицо:

- на любом этапе прохождения процедуры несостоятельности;

- после окончания конкурсного производства или если дело было прекращено, так как у должника не оказалось денег даже на то, чтобы покрыть расходы на проведение процедуры;

- если уполномоченному органу вернули заявление о признании должника банкротом.

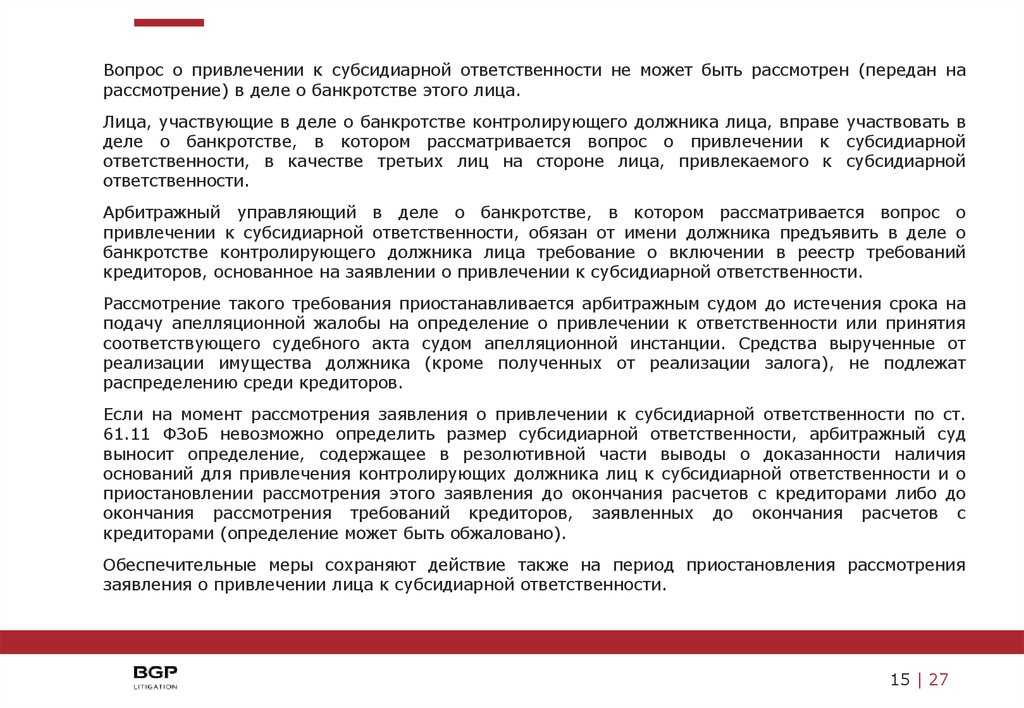

Прямая возможность привлечь директора к субсидиарной ответственности без банкротства предусмотрена п.1 ст.61.19 Закона о банкротстве. Данный факт подтверждает и текст Постановления Пленума ВС № 53 от 21.12.2017 «О некоторых вопросах, связанных с привлечением КДЛ к ответственности при банкротстве».

В соответствии с указанным документом, уполномоченный орган может привлечь топ-менеджмент компании к субсидиарной ответственности вне рамок дела о банкротстве, если его заявление было возвращено в связи с невозможностью покрыть расходы по вводу механизма несостоятельности. В данном контексте правом на привлечение к субсидиарной ответственности обладает только уполномоченный орган и никто иной.

Следующий пункт того же Постановления говорит о том, что аналогичным правом обладают и конкурсные кредиторы. Таким образом, определенно существует возможность привлечь топ-менеджмента компании к субсидиарной ответственности без проведения процедуры банкротства.

Важно отметить, что хоть и нет обязательного условия в части проведения или введения какой-либо процедуры банкротства, возбужденное дело о несостоятельности все же является обязательным условием. Пусть впоследствии оно и будет прекращено в связи с отсутствием средств на финансирование этой самой процедуры

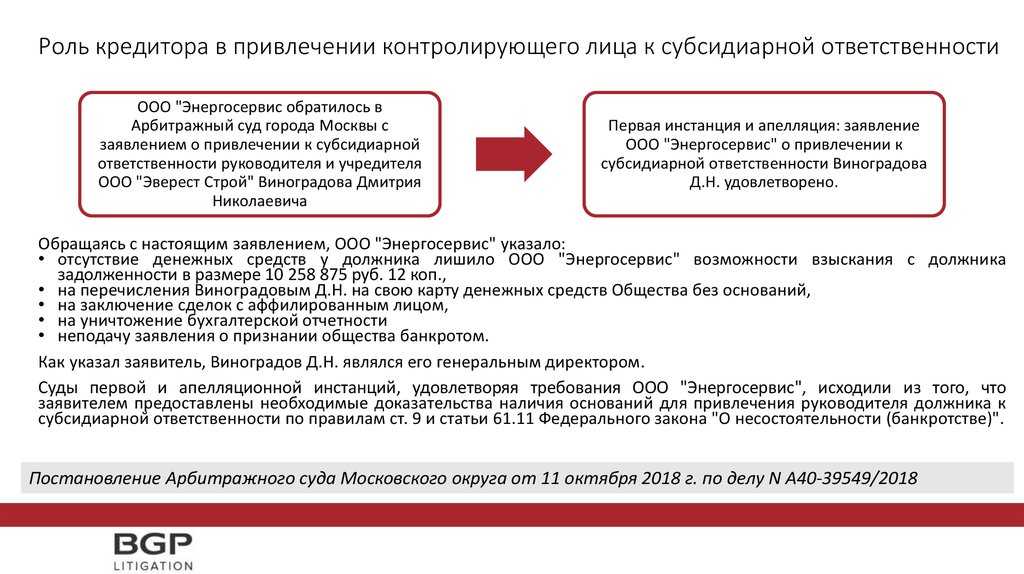

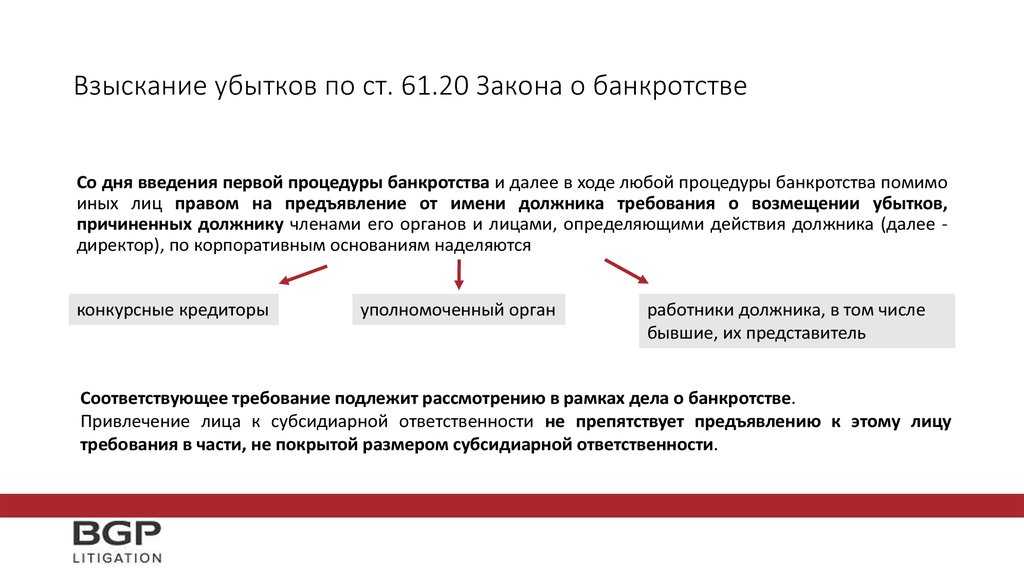

Случай из практикиНа практике удовлетворение заявления о взыскании убытков с директора на основании ст. 61.20 Закона о банкротстве выглядит следующим образом.

Первым шагом арбитражного управляющего стала подача заявления о признании несостоятельности организации, которая не выплатила ему вознаграждение. Ранее эта компания уже выступала в одном из дел о банкротстве заявителем и предоставляла гарантийное письмо на финансирование расходов и вознаграждения, которые так и не погасила. Суд производство по заявлению прекратил в связи с отсутствием финансирования, а арбитражный управляющий подал заявление о взыскании убытков с руководителя компании, предоставившего гарантийное письмо, на основании ст.61.20 Закона о банкротстве.

Итогом рассмотрения заявления стало решение суда о взыскании убытков с директора в пользу арбитражного управляющего. Суд пришел к выводу, что контролирующее должностое лицо в отсутствие реального намерения погасить расходы, предоставило в суд письменное, заведомо неисполнимое согласие на финансирование процедуры наблюдения и конкурсного производства в полном объеме, тем самым причинило обществу убытки в сумме задолженности, возникшей в результате предоставления такого письма. Не было бы письма, не было бы дела о несостоятельности и, соответственно, не возникла бы задолженность. № 33-23791\2016 от 20.06.2016г.

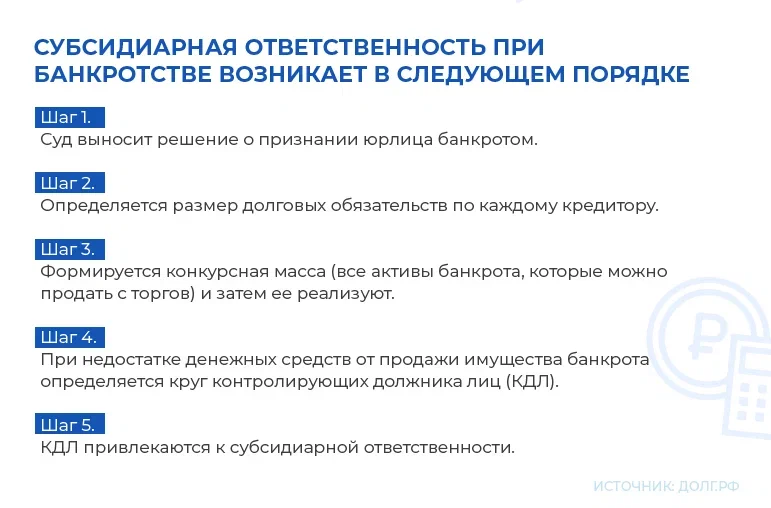

Как проходит процедура банкротства через суд

Для банкротства требуется несколько судебных заседаний. Сначала суд рассматривает заявление, назначает арбитражного управляющего и процедуру, которую должен проходить должник. Потом выносит решения о процедурах в отношении должника и фиксирует решения собрания кредиторов и управляющего.

Арбитражный управляющий — это человек, который помогает проходить процедуру банкротства. Он следит за сохранностью имущества должника, анализирует его финансовое состояние и ведёт реестр требований кредиторов. Его может назначить суд. Ещё должник имеет право предложить подходящего управляющего сам — суд может его утвердить, а может выбрать другого.

Кадр: сериал «Форс-мажоры» / NBCUniversal Television Distribution / Netflix

За работу нужно платить арбитражному управляющему фиксированную сумму и возмещать его расходы. Фиксированная сумма зависит от того, какую процедуру сопровождает управляющий. Ещё, если управляющий пополняет конкурсную массу, ему могут платить проценты — например, 3% от стоимости активов.

Процедур может быть пять. Расскажем о них подробнее.

Наблюдение. Это первый обязательный этап. В течение 4–7 месяцев арбитражный управляющий анализирует финансовое состояние компании, формирует реестр кредиторов, определяет сумму долгов. Это нужно, чтобы решить, достаточно ли у компании ресурсов для преодоления кризиса.

В конце наблюдения арбитражный управляющий созывает первое собрание кредиторов. Вместе они решают, может ли компания расплатиться по долгам. Если есть третье лицо, которое готово вносить платежи за компанию, начнётся процедура финансового оздоровления.

Финансовое оздоровление. На этом этапе по долгам компании платит третье лицо. Оно или предоставляет обеспечение, например имущество, или составляет вместе с должником график погашения долгов. Максимальный срок погашения — два года.

Если кредиторы утверждают график, суд вводит процедуру финансового оздоровления и назначает административного управляющего. Компания продолжает работать в прежнем режиме, а третье лицо вносит платежи. Если по итогам финансового оздоровления долги погашены, суд прекращает дело о банкротстве. Если нет — запускает одну из следующих процедур.

Внешнее управление. За то, чтобы ввести эту процедуру, может проголосовать собрание кредиторов. Управление компанией отдают внешнему управляющему — его назначает суд.

Внешний управляющий — человек, который фактически будет руководить компанией. В его задачи входят:

- инвентаризация активов компании. К активам относятся ценные бумаги, деньги на счетах, депозиты, оборудование, недвижимость и так далее;

- ведение бухгалтерского, финансового и статистического учёта, применение мер взыскания задолженности.

Если обнаружатся незаконные сделки, управляющий известит об этом суд, подав заявление об их оспаривании. Суд проверит сделки и, если увидит основания для оспаривания, отменит их. В таком случае компания может вернуть часть активов — например, деньги или имущество.

Если бизнес даже под руководством внешнего управляющего не смог погасить долги, запускают конкурсное производство.

Конкурсное производство. Это заключительный этап, когда компанию признают банкротом. Он включает в себя:

- инвентаризацию имущества;

- поиск и возврат незаконно утраченного имущества компании;

- торги — продажу имущества компании;

- погашение долгов кредиторов.

Всем этим занимается арбитражный управляющий. Он гасит долги пропорционально требованиям кредиторов, включённым в реестр.

Срок конкурсного производства — до шести месяцев, но его могут продлевать неограниченное количество раз. Поэтому конкурсное производство может быть самым долгим этапом процедуры банкротства.

Когда конкурсное производство завершается, арбитражный управляющий направляет в налоговую документы для ликвидации компании. Компанию исключают из ЕГРЮЛ.

Мировое соглашение. Оно может быть заключено на любой стадии рассмотрения дела. Решение о мировом соглашении принимают на собрании кредиторов большинством голосов — тогда, когда сторонам удалось договориться.

Когда суд утверждает мировое соглашение, процедуру банкротства прекращают.

Как избежать субсидиарной ответственности

Чтобы избежать личных финансовых проблем и защитить свое имущество от притязаний кредиторов, придется доказать, что вины в действиях лица, контролирующего компанию-должника, нет.

Процедура доказывания имеет свои особенности, которые зависят от того, какие основания субсидиарной ответственности при банкротстве применяются в конкретной ситуации.

Если не подано заявление о банкротстве

Если арбитражный управляющий или конкурсный кредитор инициирует привлечение должника к ответственности из-за того, что он не подал заявление о признании его банкротом, или подал такое заявление с нарушением установленных законодателем сроков, он должен:

- указать точную дату возникновения у руководителя обязательств по обращению в арбитраж с заявлением о банкротстве;

- доказать, что уже после указанной даты у компании возникли долги, погасить которые она не смогла из-за недостаточности имущества.

Чтобы опровергнуть доводы управляющего (или конкурсного кредитора), нужно указать на необходимость установления арбитражным управляющим точной суммы убытков, понесенных кредиторами из-за того, что должник вовремя не обратился в арбитраж. Кроме того, стоит помнить, что субсидиарная ответственность в подобной ситуации ограничена только теми обязательствами, которые возникли после нарушения должником сроков подачи заявления в суд.

Если нарушены сроки подачи документов

Отбиться от субсидиарной ответственности можно и в том случае, если был нарушен срок передачи документов управляющему. Бухгалтерская и финансовая отчетность компании нужны управляющему для того, чтобы понять:

- какие активы есть у компании;

- сколько у нее долгов;

- что сделать, чтобы эти долги погасить.

Без отчетности управляющий не может выяснить, в каком положении находится предприятие, получится ли рассчитаться с должниками при банкротстве, или нет.

Передать отчетность нужно в течение 3 дней с момента получения соответствующего запроса – однако практика показывает, что собрать все нужные документы, упорядочить их и передать управляющему за столь короткий срок получается не всегда. В подобной ситуации суды презюмируют вину руководства, и, при отсутствии возражений, привлекают его к субсидиарной ответственности.

Избежать такого исхода можно, если получится доказать, что:

- официального требования от управляющего не поступало – он не подавал запрос ни руководству компании, ни через суд;

- непередача документов не осложнила процедуру конкурсного производства;

- руководство не имело доступа к запрашиваемым документам – например, из-за того, что директор предприятия сменился незадолго до банкротства, и нужные бумаги от своего предшественника попросту не получил.

Так, с нашей помощью, клиент смог избежать субсидиарной ответственности, сумма которой превышала 34 млн. рублей. В ходе разбирательства суду было указано на то, что отсутствие у конкурсного управляющего документации не повлияло на процедуру банкротства и ее исход – а истец опровергнуть этот довод не смог. В результате суд принял сторону бывшего руководителя компании и отказал в привлечении его к многомиллионной субсидиарной ответственности.

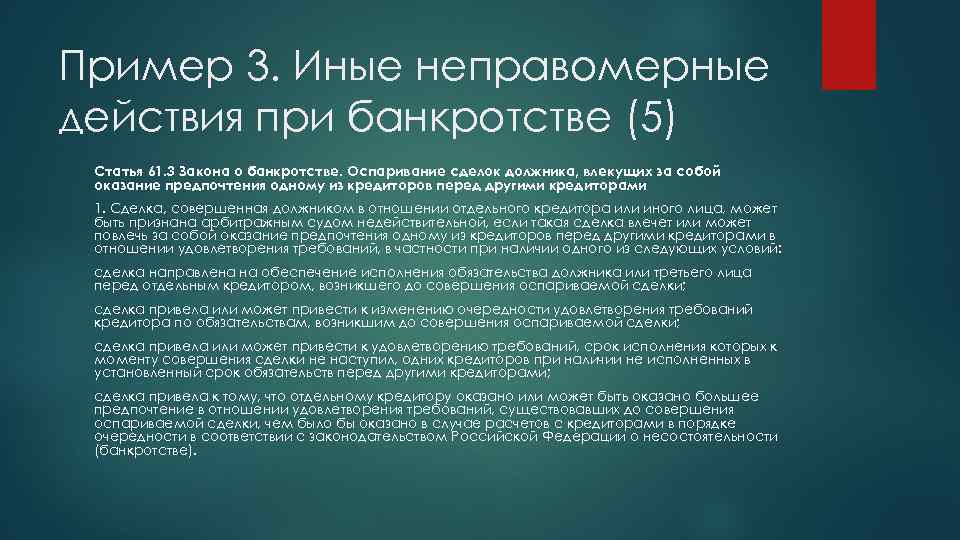

Если совершены сделки, ухудшающие финансовое положение должника

Чаще всего контролирующих лиц привлекают к субсидиарной ответственности за сделки, после совершения которых фирма не может расплатиться с кредиторами. Чтобы избежать привлечения к ответственности по этому основанию, нужно указать суду на то, что сделки, совершение которых влечет за собой возникновение «субсидиарки», не оспаривались оппонентом или другими лицами, и не были признаны судом недействительными.

В нашей практике есть кейсы, которые доказывают – подобный подход действительно работает. Например, руководитель компании-должника, а также его ближайшие родственники, избежали субсидиарной ответственности, о которой в арбитражный суд заявил налоговый орган. Общая сумма непогашенной задолженности по платежам в бюджет, а также по начисленным за их неисполнение пеням и штрафам превысила 71 млн. рублей – и суд отказал в требованиях ФНС о привлечении к ответственности в связи с тем, что сделки, ставшие причиной банкротства по мнению налоговой, не были оспорены.

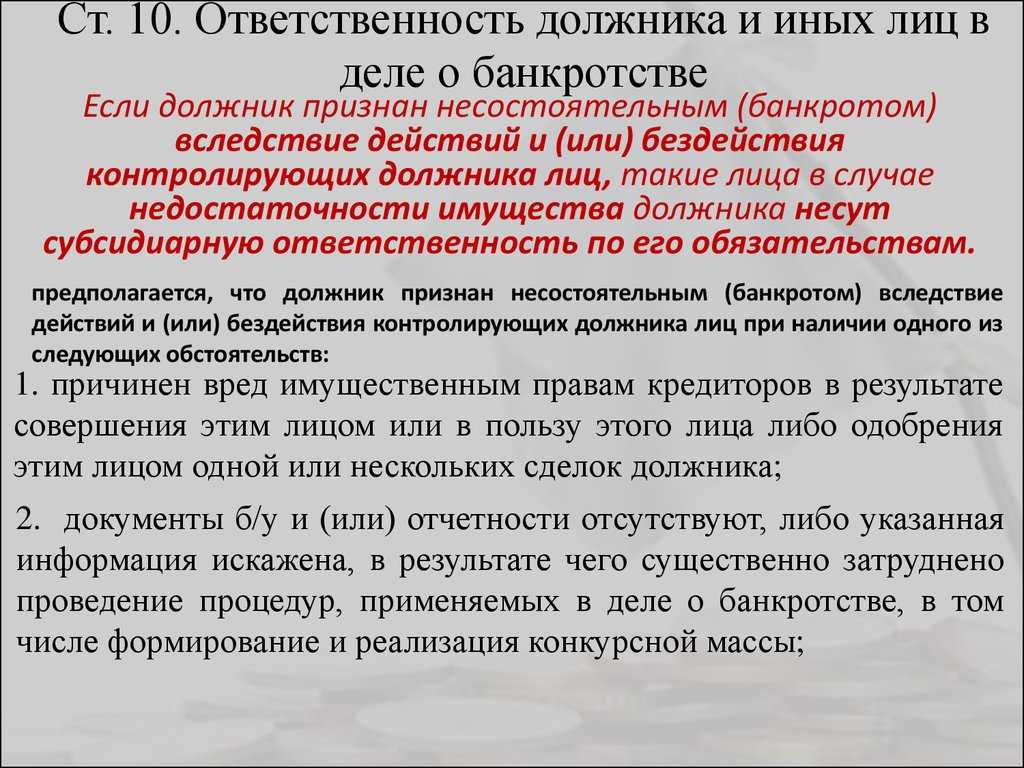

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Тут мы подробно раскроем, за что можно привлечь контролирующее должника лица к субсидиарной ответственности. Если не знаете, кто такие контролирующие лица, то прочитайте нашу статью на эту тему.

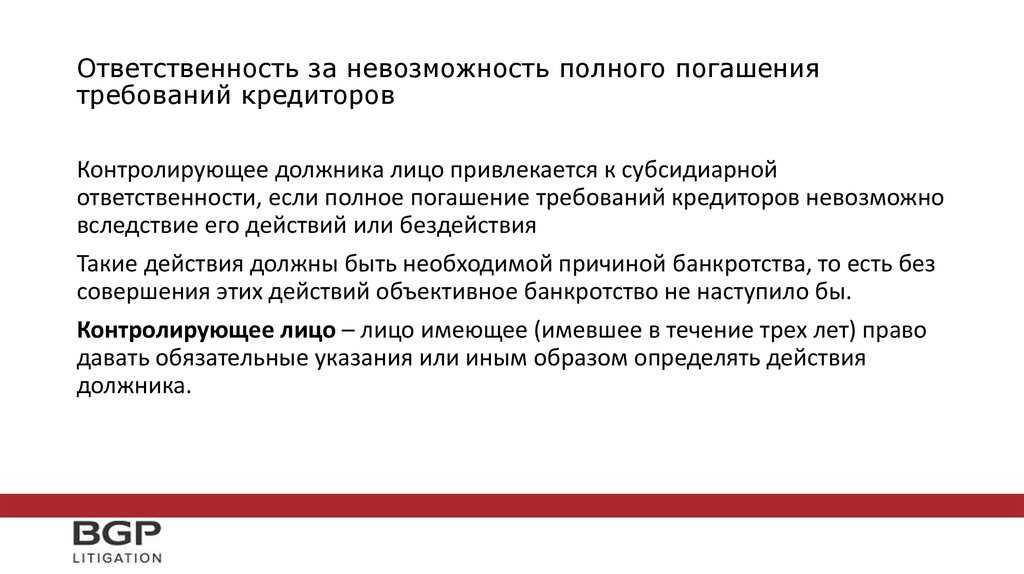

Действия или бездействие контролирующих лиц, которые повлекли банкротство

В законе о банкротстве дана размытая формулировка, за что контролирующее лицо можно привлечь к субсидиарке. Согласитесь, под формулировку «Если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица, такое лицо несет субсидиарную ответственность по обязательствам должника» можно подогнать практически любое действие, которое не понравится кредиторам или конкурсному управляющему, а еще учитывайте, что дела о банкротстве обычно рассматривается спустя несколько лет после того, как такие действия или бездействие совершены.

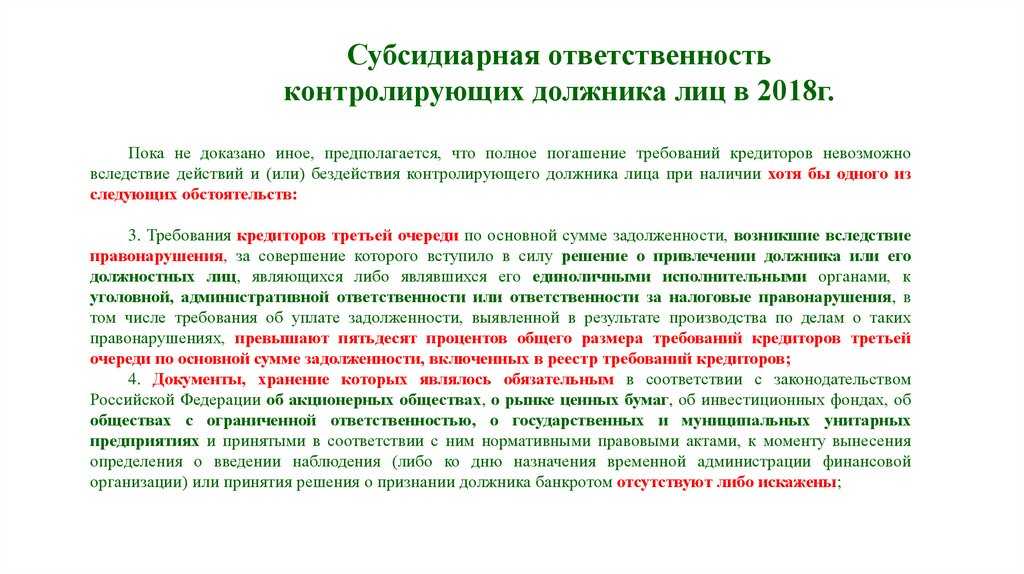

Получалось бы совсем несправедливо, ведь кредиторы должны были бы доказать то, чего они вообще могут не знать (ну откуда им может быть известна внутренняя кухня?). Именно для этого в законе прописаны презумпции, то есть даются конкретные ситуации и разъясняется, что если такая ситуация имеет место, то контролирующее лицо должно доказывать, что он не виноват.

К таким презумпциям относятся:

01

Если контролирующее лицо совершило или одобрило сделку или сделки, причинившие вред кредиторам.Пример 1. Директор, зная, что у компании есть долги перед контрагентами, продал актив в 2 раза дешевле рынка или подарил. Пример 2. Участник, зная, что у компании есть долги перед контрагентами, одобрил сделку по продаже здания, принадлежащего компании.

02

Если контролирующие лица исказили бухгалтерскую документацию или не передали ее арбитражному управляющему после введения процедуры.Пример 1. После введения процедуры банкротства директор не передал документы по дебиторской задолженности или запасам управляющему.Пример 2. Директор не раскрывал в бухгалтерской документации реальный состав активов компании, то есть искажал документы бухгалтерского учета

03

Если в составе ваших кредиторов более 50% — это задолженность перед государством за нарушение административного, уголовного или налогового законодательства.Пример 1. По результата ВНП доначислили налогов на 100 рублей, а других кредиторов на 80 рублей.Пример 2. Компания или должностное лицо компании совершило административное правонарушение, штраф за которое составляет 100 рублей, а других кредиторов на 80 рублей.

В описанных случаях именно контролирующее лицо должно доказывать, что оно не виновато, а кредиторам хватит лишь сослаться на факт соответствующего события. Ну, по крайней мере так в законе написано. По факту кредитор все равно должен доказать всё сам.

Несвоевременная подача или неподача заявления о банкротстве

Вторым самым частым основанием для привлечения к субсидиарной ответственности в рамках дел о банкротстве является неподача или несвоевременная подача заявления о банкротстве собственной компании.

Для привлечения к субсидиарной ответственности по названному основанию необходимо установить несколько фактов:

01

Наступил момент объективного банкротства — условия, при которых средний нормальный разумный руководитель точно бы пошел банкротить свою компанию

02

В течение месяца с момента наступления такого срока руководитель не обратился с соответствующим заявлением

Крайне важно, что даже если руководство должника будет привлечено к субсидиарной ответственности по этому основанию, с него взыщут не все долги, а также текущие требования кредиторов, которые возникли после возбуждения дела о банкротстве, а только ту задолженность, которая возникла по истечению месяца с момента объективного банкротства

Пример

01.05.2021 компания не заплатила одному из своих контрагентов. Ну с кем не бывает, заплатит попозже, но 15.06.2021 она не заплатила еще одному кредитору.

Допустим, к 01.07.2021 любому руководителю было бы понятно, что компанию уже не спасти, даже если взыскать всю дебиторскую задолженность и продать все имущество (пример очень простой, но для понятности лучше так).

У руководителя есть 1 месяц, чтобы с этого момента обратиться в суд с заявлением о банкротстве собственной компании.

Если руководство будет привлечено по этому основанию к субсидиарке, в размер ответственности войдут только требования кредиторов №3 и №4, то есть те, которые появились спустя месяц после появления признаков объективного банкротства.

Бывало такое, что при общих долгах компании в сотни миллионов рублей, по этому основанию субсидиарной ответственности взыскивали суммы намного меньше, так как большинство долгов возникло до момента объективного банкротства.

Адвокат Кирющенко Татьяна Юрьевна — профессиональная юридическая помощь в г. Красноярске и по всей России. Ваш регион не имеет значения! тф. +7 (905) 976-49-01

Адвокат по гражданским, арбитражным и уголовным делам Кирющенко Татьяна Юрьевна окажет Вам профессиональную юридическую помощь если Вы попали в непростую жизненную ситуацию. Опыт юридической работы более 20 лет. Представляем интересы доверителя в судах, государственных и правоохранительных органах.

Вам требуется помощь адвоката или юридическая консультация ?

Для получения юридической консультатции или заключения соглашения на оказание юридической помощи позвоните адвокату прямо сейчас по телефону +7 (905) 976-49-01.

Адвокат предложит самый оптимальный способ решения любой юридической проблемы, при необходимости привлечет необходимых специалистов.

Стоимость работы по Вашему делу будет разумной, соответствующей сложности дела и времени, необходимому для помощи Вам