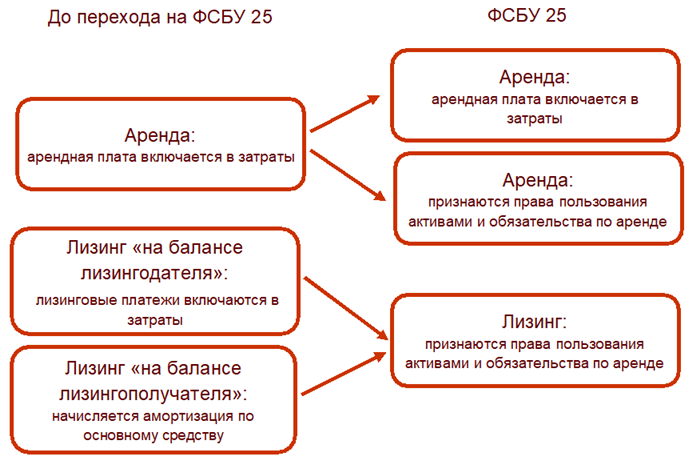

Что изменилось в учете арендодателя

С началом применения ФСБУ 25/2018 арендодатель должен классифицировать объекты учета аренды (п.п. 24–26 ФСБУ 25/2018):

-

как объекты учета операционной аренды – если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель;

-

как объекты учета неоперационной (финансовой) аренды – если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Лизинг – это всегда финансовая аренда.

Как организациям разделять в учете операционную и финансовую аренду, см. статью «Организации должны с отчетности 2022 года разделять в учете операционную и финансовую аренду: как построить работу».

В случае изменения договора аренды классификация объекта учета аренды пересматривается (п. 30 ФСБУ 25/2018).

Объекты учета операционной аренды при передаче их арендатору продолжают учитываться, как и раньше. То есть если предмет аренды учитывался в качестве основного средства, то он с баланса не списывается, а арендодатель просто регулярно признает доходы (п. 41–42 ФСБУ 25/2018).

Арендодатель с упрощенным учетом все объекты учета аренды может учитывать как операционную аренду, за исключением случаев, когда по договору аренды

предусмотрен выкуп предмета аренды (п. 28 ФСБУ 25).

Объекты учета неоперационной (финансовой) аренды учитываются следующим образом (п.п. 32–40 ФСБУ 25/2018):

-

на дату предоставления предмета аренды арендодатель признает в качестве актива инвестицию в аренду в размере ее чистой стоимости. При этом если предмет аренды учитывался в качестве актива, то он списывается с баланса;

-

чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей;

-

проценты по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены;

-

чистая стоимость инвестиции в аренду проверяется на обесценение;

-

предмет неоперационной (финансовой) аренды при его возврате арендодателю принимается к бухгалтерскому учету в качестве актива, а оставшаяся чистая стоимость инвестиции в аренду списывается.

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики для арендодателя отражаются ретроспективно. При этом ретроспективный переход применяется только к неоперационной (финансовой) аренде, поскольку для операционной аренды в учете ничего не меняется.

Арендодатель может не применять новые правила по договорам аренды, которые заканчиваются до конца отчетного года, начиная с которого применяется стандарт (п. 51 ФСБУ 25/2018). А арендодатель с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только по договорам аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Учет неоперационной (финансовой) аренды будет поддержан в специализированных решениях. Следите за новостями на нашем сайте.

Бессрочные договоры аренды

Пунктом 5 ФСБУ 25/2018 установлено, что заключенный договор нельзя классифицировать как договор аренды в случае, когда срок аренды не определен. Статьей 610 второй части ГК РФ предусмотрено, что договор аренды считается заключенным на неопределенный срок, если срок аренды в договоре не определен. В таком случае каждая из сторон вправе в любое время отказаться от договора, предупредив об этом другую сторону за один месяц, а при аренде недвижимого имущества – за три месяца (или иной срок для предупреждения о прекращении, установленный Законом или договором).

Некоторые специалисты считают, что договоры, заключенные в таком порядке, выпадают из зоны действия ФСБУ 25/2018 и могут учитываться «по-старому», так как не удовлетворяют критериям п. 5 ФСБУ 25/2018, однако большинство специалистов склоняются к мнению, что срок не считается неопределенным, когда договор заключен на неопределенный срок, поскольку исходя из норм п. 9 ФСБУ 25/2018 помимо сроков и условий, установленных договором аренды, составители отчетности должны учитывать возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей. Очевидно, что намерения руководства по срокам аренды в подобных случаях все-таки ограничены определенным временным отрезком и не уходят в бесконечность, как со стороны арендатора, так и со стороны арендодателя. Намерения эти базируются на экономической целесообразности использования арендуемого актива и подкреплены, как правило, прошлым опытом в отношении аналогичных операций. В некоторых случаях срок аренды может быть ограничен сроком полезного использования непосредственно самого актива или рекомендациями производителя, если это не недвижимость или земля. Таким образом, подход к договорам, заключенным на неопределенный срок, должен быть организован с применением всех требований ФСБУ 25/2018, соответственно, арендаторам в большинстве случаев не избежать признания ППА и обязательств по аренде.

Корреспонденция у арендатора согласно ФСБУ 25/2018

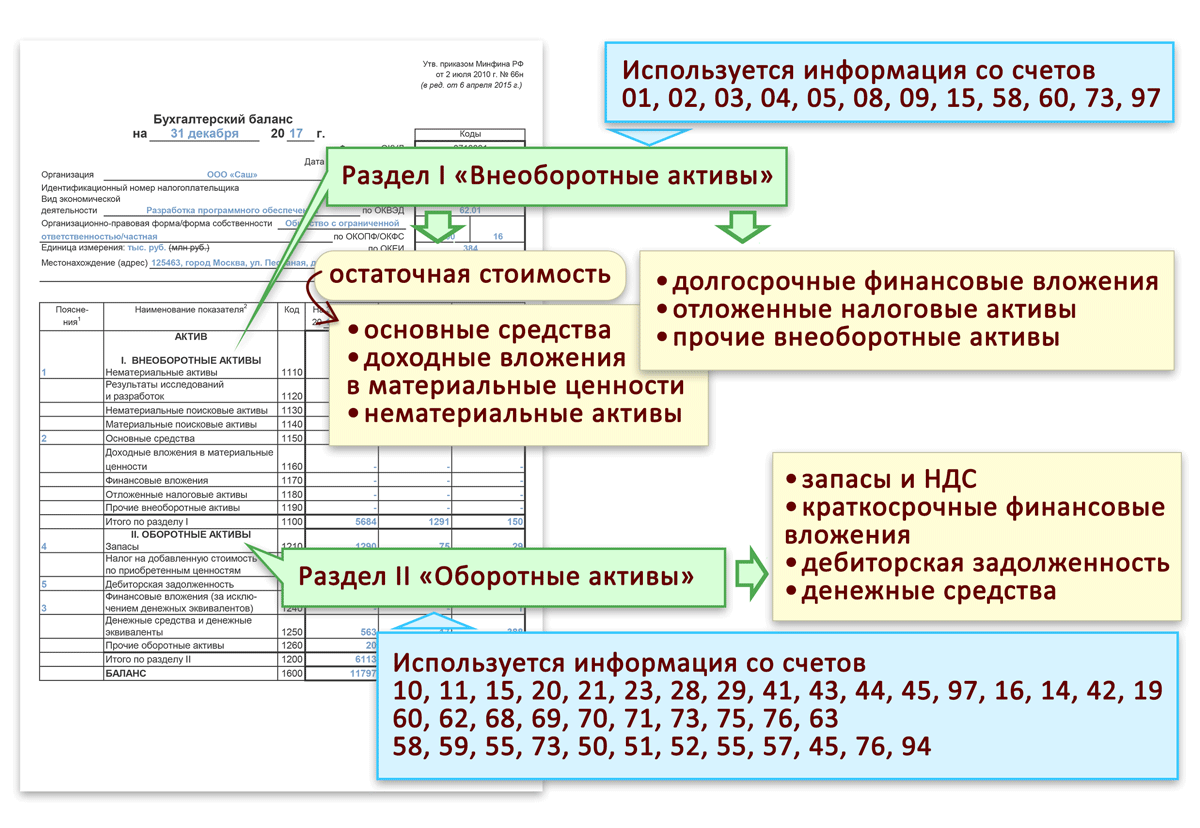

Согласно требованиям ФСБУ 25/2018, арендатор отражает в учете не сам актив, а одновременное право его пользования и обязательство по арендным платежам. Обязательство оценивается как сумма всех платежей по арендному договору.

Если компания ведет упрощенный учет, она может использовать номинал платежа на дату оценки. Иные субъекты должны дисконтировать сумму по правилам п. 15 ФСБУ. Обязательство уменьшается на размер перечисленных платежей по аренде.

Право пользования оценивается по фактической стоимости, которая включает размер обязательства по арендному договору, расходы на доставку и подготовку объекта и т.д. (п. 13 ФСБУ). Право пользования списывается через начисление амортизации, как и собственные основные средства (п. 10, 17 ФСБУ).

Право пользования активом представляет собой новый объект бухучета, для которого в Плане счетов нет специального счета. В этом случае такое право целесообразно отражать на счете 08 (субсчет «Прочие вложения»). После этого объект можно переводить на счет 01 (субсчет «Право пользования основными средствами»).

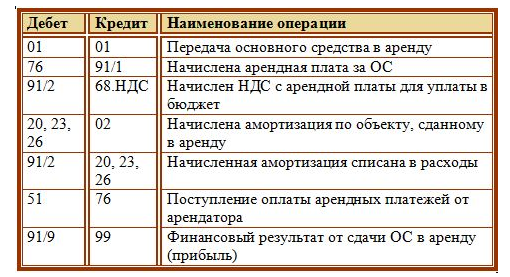

Обязательство по арендному договору можно учитывать, как и аналогично делали по лизинговым договорам. Для этого используется счет 76 (субсчет «Арендные обязательства»).

Корреспонденция в этом случае может быть такой:

Дт 08 Кт 76-ар — получено право пользования

Дт 01 Кт 08 — отражено право пользования

Дт 20 Кт 02 — начислена амортизация по праву пользования

Дт 76-ар Кт 76 — начислен платеж по договору аренды

Дт 76 Кт 51 — уплачен платеж по договору аренды

Но имеются некоторые исключения, к примеру, арендатор может не отражать право пользования объектом и обязательство по договору аренды в таких ситуациях:

- субъект имеет право вести упрощенный учет;

- рыночная цена актива меньше 300 тыс. руб.;

- на дату получения арендуемого объекта срок арендного договора был меньше 12 мес.

Последний пункт относится к тем договорам, которые не содержат условия о выкупе объекта или о праве арендатора передать актив в субаренду (п. 11, 12 ФСБУ 25/2018). В этой ситуации хозяйствующий субъект может учитывать арендуемое имущество как и раньше, но на забалансовом счете (Инструкция на основании Приказа Минфина от 31.10.2000 г. № 94н). ПО ФСБУ бухучет не зависит от того, кем именно отражается на балансе актив в аренде.

Применение ФСБУ 25/2018

Стандарт обязателен для всех коммерческих организаций и применяется в ситуациях, когда какое-либо имущество предоставляется во временное пользование за определённую плату, установленную договором.

Правила ФСБУ распространяются на арендодателей, арендаторов, участников лизинговых сделок и прочих пользователей и правообладателей, заключающих между собой договор аренды.

Отказаться от применения стандарта можно в случае, если предметом аренды является:

- результат интеллектуальной деятельности;

- материальный носитель, содержащий этот результат или иной объект интеллектуальной собственности;

- объект концессионного соглашения;

- участок земли, предоставляемый для геологических исследований и добычи полезных ископаемых.

Также от применения ФСБУ 25 освобождены бюджетные организации.

Примеры раскрытия информации об аренде

Взаимосвязь между договорами аренды и деятельностью организацииПример формулировки:

«Организация владеет офисными и складскими помещениями общей площадью 5 000 кв. м. Один из основных видов деятельности организации — сдача указанных помещений в аренду».Порядок расчета процентов, начисленных на задолженность по аренде.Пример формулировки:

«Ставка для начисления процентов по инвестиции в аренду определяется расчетным путем, исходя из валовой стоимости инвестиции в аренду и текущей справедливой стоимости предмета аренды с учетом дополнительных затрат, связанных с исполнением договора».Допущения при определении переменной составляющей арендной платы. Переменные доходы и расходы, связанные с арендой, которые не учитываются при оценке задолженности. Пример формулировки:

«Переменная составляющая арендной платы за помещение склада (инв. № 0256) равна стоимости электроэнергии, израсходованной на складе за расчетный период, определяемой на основании счета энергосбытовой компании».Затраты, связанные с улучшениями предмета аренды, и порядок их компенсацииПример формулировки:

«Арендатор в течение 2023 года произвел работы по капитальному ремонту здания производственного цеха (инв. № 0315) на сумму 800 000 руб. Согласно условий договора, компенсация этих затрат будет произведена в срок до 31.12.2024».Выплаты по договору аренды, полученные до даты передачи предмета арендыПример формулировки:

«Арендатор до даты передачи объекта перечислил авансовый платеж в сумме 100 000 руб. в счет расчетов по договору аренды металлообрабатывающего станка (инв. № 0113)».Предусмотренные договором ограничения использования предмета арендыПример формулировки:

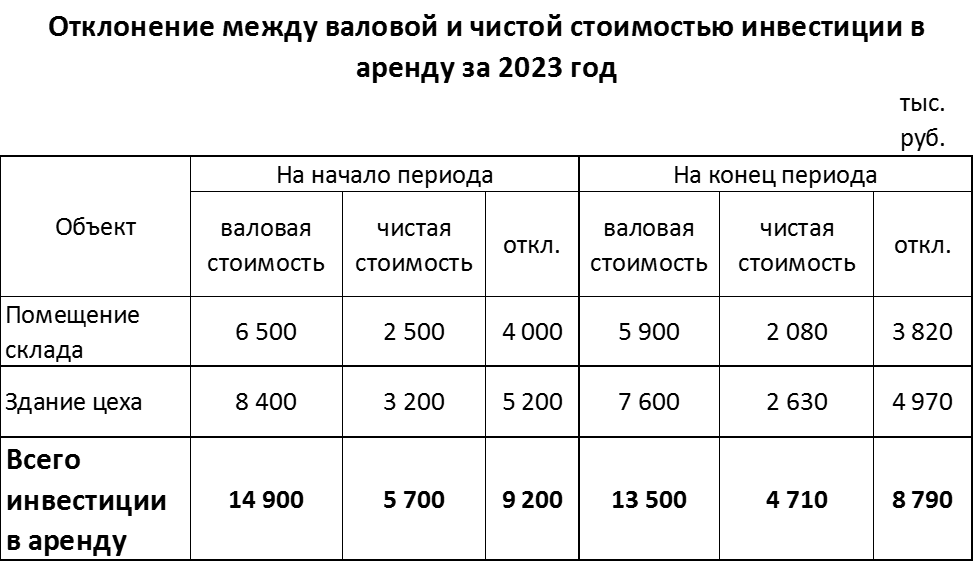

«Договор аренды автомобиля «ГАЗель» (инв. № 0247) предусматривает запрет на сдачу данного автомобиля в субаренду».Сопоставление сумм валовой и чистой стоимости инвестиции в финансовую аренду

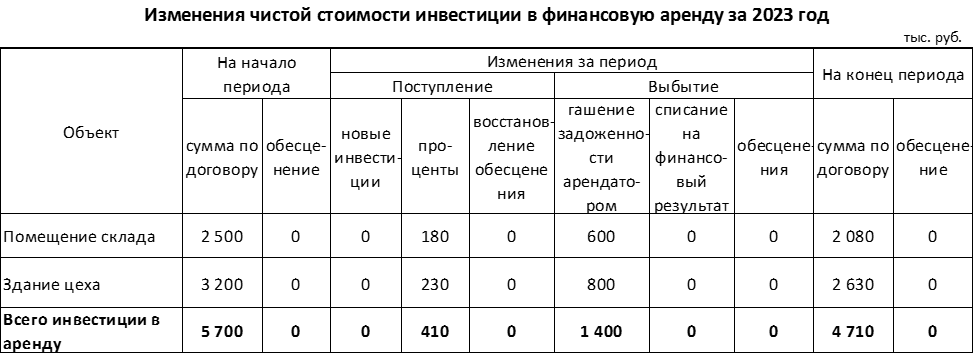

Значительные изменения чистой стоимости инвестиции в финансовую аренду

Определение негарантированной ликвидационной стоимости предмета аренды. Пример формулировки:

«Негарантированная ликвидационная стоимость металлообрабатывающего станка (инв. № 0113) на 31.12.2025 установлена в сумме 25 000 руб. Предполагается, что станок к этой дате достигнет полного износа, поэтому стоимость определена на основании текущей цены металлолома с учетом ожидаемого уровня инфляции».Потенциальные поступления от выкупа предмета аренды по окончании срока действия договора. Пример формулировки:

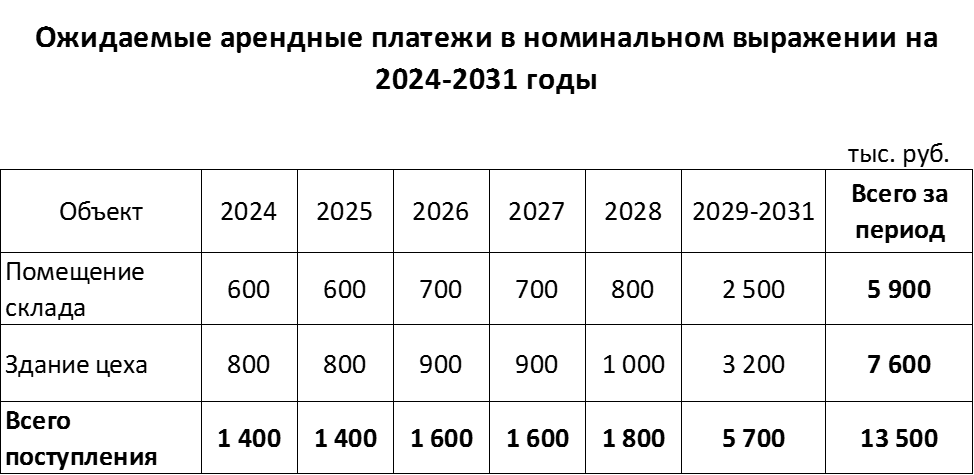

«По окончании срока действия договора аренды помещения склада (инв. № 0256) арендатор, в соответствии с условиями договора, должен его выкупить. Предусмотрен выкупной платеж в сумме 300 000 руб.».Распределение ожидаемых арендных платежей по периодам в номинальном выражении

Доходы и расходы от выбытия предмета аренды. Пример формулировки:

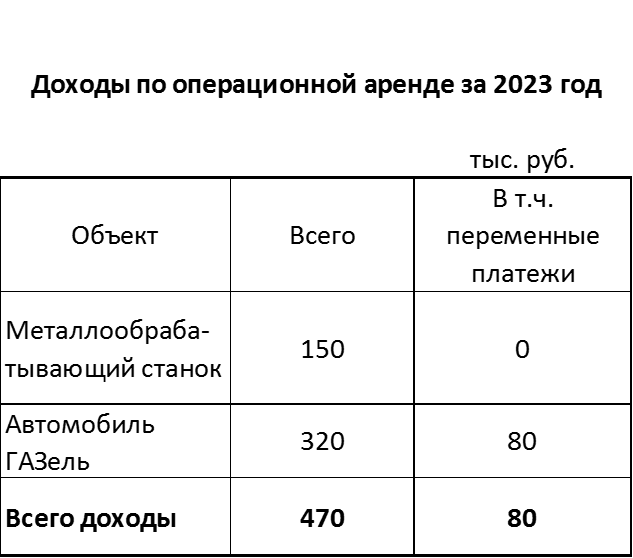

«При выбытии предмета аренды «Фрезерный станок» (инв. № 0384) указанный объект, по причине полного физического износа был сдан в металлолом. Ликвидационная стоимость равна разности между стоимостью металлолома и затратами на демонтаж: 30 000 руб. — 8 000 руб.= 22 000 руб.».Доход по операционной аренде с выделением переменных платежей

Управление рисками, связанными с правами на предмет арендыПример формулировки:

«В договоре аренды автомобиля «ГАЗель» (инв. № 0247) за сдачу данного автомобиля в субаренду предусмотрен штраф в размере удвоенного дохода, полученного арендатором от субаренды».

Для просмотра ссылки необходимо нажать

Вход или Регистрация

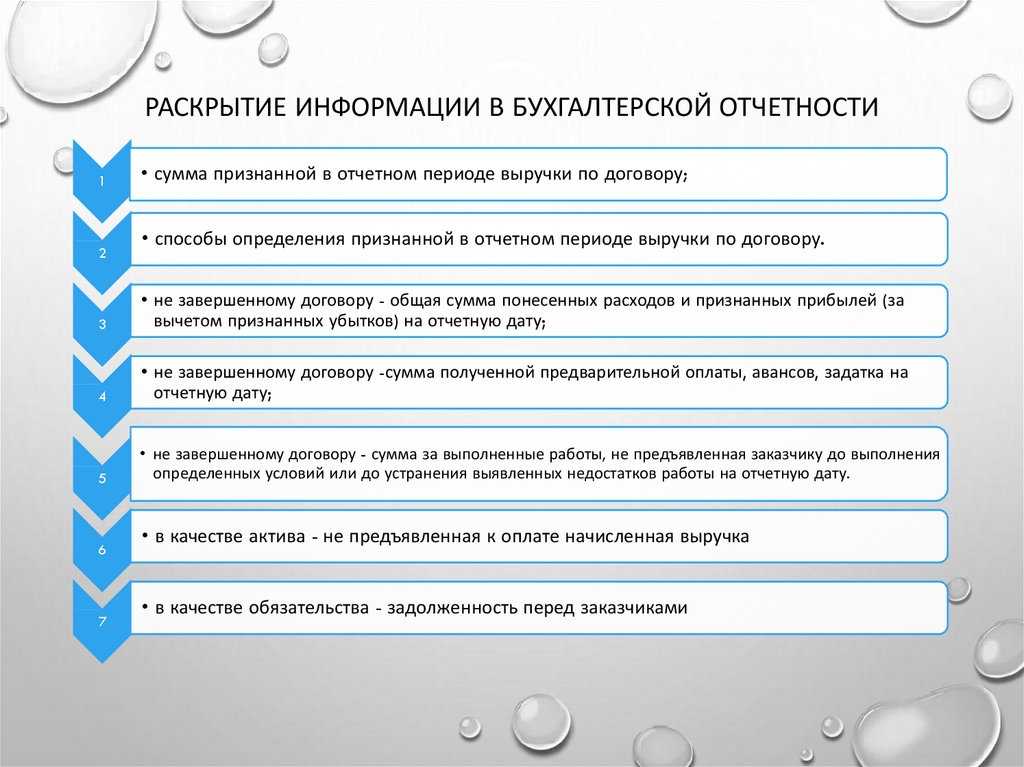

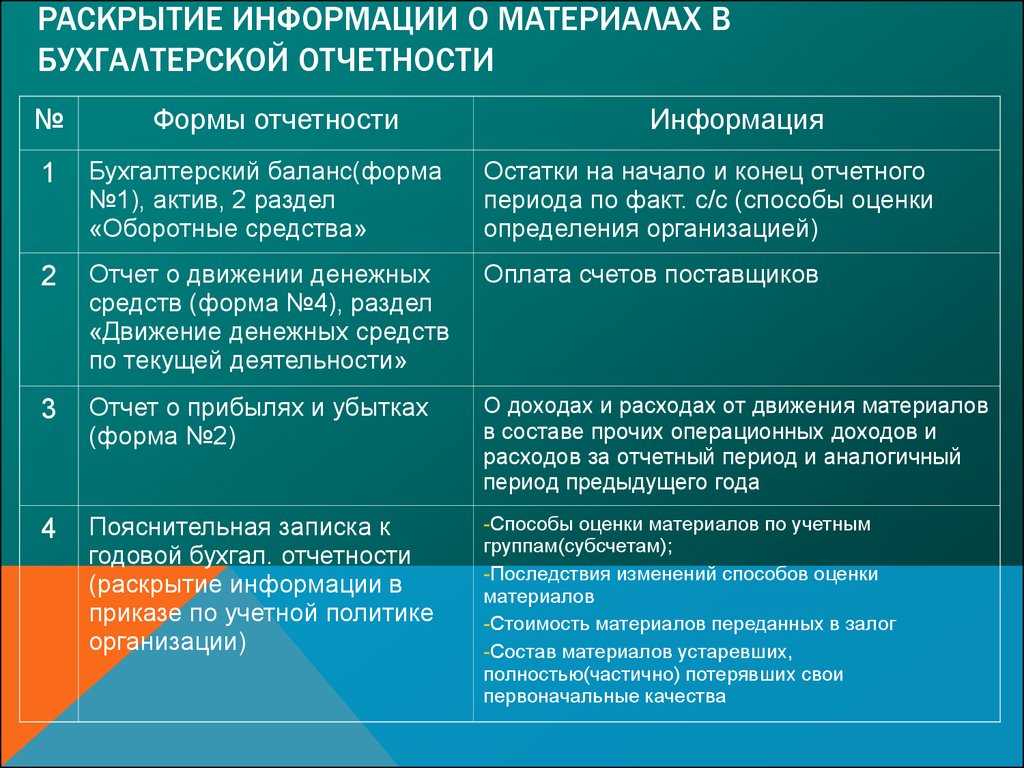

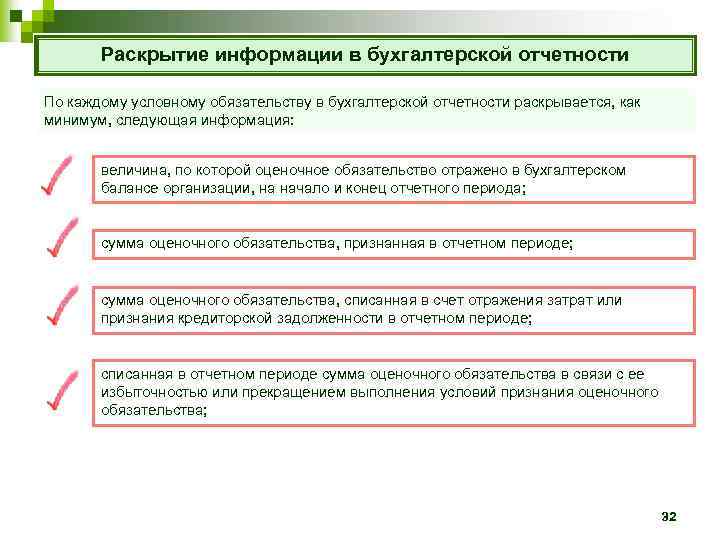

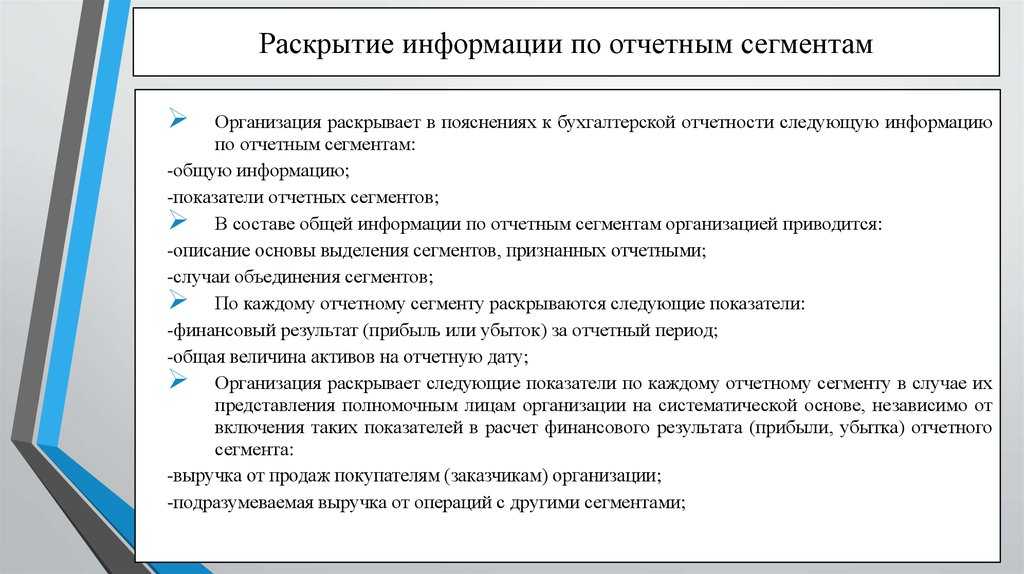

Раскрытие информации в отчетности

Информация об объектах учета аренды раскрывается в отчетности в следующем составе:

- право пользования активом;

- отложенные (предстоящие) доходы от предоставления прав пользования активом;

- отложенные расходы по упущенной выгоде от предоставления права пользования активом;

- дебиторская и кредиторская задолженности.

В соответствии с требованиями федерального стандарта «Представление бухгалтерской (финансовой) отчетности« приведенные показатели раскрываются с подразделением на краткосрочные и долгосрочные.

Кроме приведенных показателей в Пояснениях к отчетности раскрывается:

- общая сумма процентных доходов и процентных расходов, признанных за отчетный период;

- сверка на отчетную дату общей суммы арендных платежей (в том числе по договорам о субаренде) с общей суммой их дисконтированных стоимостей по группам объектов учета аренды, сформированным исходя из их сроков полезного использования:

- до одного года;

- от одного года до трех лет;

- свыше трех лет;

- общая сумма расходов (доходов) по условным арендным платежам, признанным в отчетном периоде в качестве расходов (доходов) текущего финансового периода;

- общее описание существенной информации об объектах учета аренды, в том числе:

- наличие условий продления срока пользования имуществом, условий о праве покупки (выкупа) используемого имущества (объекта учета аренды), а также положений о повышении арендных платежей, в том числе цены выкупа;

- основные принципы определения расходов (доходов) по условным арендным платежам;

- любые ограничения, предусмотренные договором аренды или договором безвозмездного пользования.

См. журнал «Бюджетный учет» № 8/2017. С. 62–67.

Как определить первоначальную оценку обязательства по аренде (лизингу)

Согласно ФСБУ 25/2018, обязательство по аренде (лизингу) представляет собой кредиторскую задолженность по уплате (арендных) лизинговых платежей в будущем и в общем случае оценивается как суммарная дисконтированная стоимость этих платежей на дату получения предмета аренды (лизинга) (п. п. 10, 14 ФСБУ 25/2018, п. 3 Информационного сообщения Минфина России от 25.01.2019 N ИС учет-15).

Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды (лизинга), за вычетом выкупных сумм (п. 15, пп. «е» п. 7 ФСБУ 25/2018).

Итак, должно соблюдаться равенство:

Но при лизинге негарантированная ликвидационная стоимость обычно равна нулю, потому что договоры заключаются именно с целью приобретения имущества.

А справедливая стоимость лизингового имущества известна — это стоимость его покупки лизингодателем у поставщика.

Следовательно, величину обязательства по аренде можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. п. 3, 6 Рекомендации Р-65/15 «Ставка дисконтирования»):

При аренде первоначальное значение обязательства определяется через формулу дисконтирования арендных платежей.

Обязательство по аренде равно сумме приведенной стоимости будущих арендных платежей на дату оценки. Эта стоимость определяется путем дисконтирования номинальных величин будущих арендных платежей.

Комментарий:

Налоговый учет

Вычет выполняется в отношении налога, предъявленного арендодателем. Предполагается, что аренда помещения и сопутствующие расходы являются налогооблагаемым объектом на основании пункта 2 статьи 171 НК РФ. Вычеты выполняются на основании счет-фактур (основание – пункт 1 статьи 172 НК РФ). Для исчисления налога на прибыль нужно учесть стоимость коммунальных услуг в структуре материальных расходов. Указание на это дано в пункте 2 статьи 253 и пункте 1 статьи 254 НК РФ.

Существуют также письма УФНС №16-15/058069 от 30.06.2008.

Согласно им, траты на оплату коммунальных услуг должны быть подтверждены актами расчетов платежей, сформированными арендодателем.

Нужно это для налогообложения. Стоимость использованных ресурсов учитывается в момент получения компанией счетов и актов. Основанием этого является пункт 2 статьи 272 НК РФ, пункт 1 статьи 252 НК РФ.