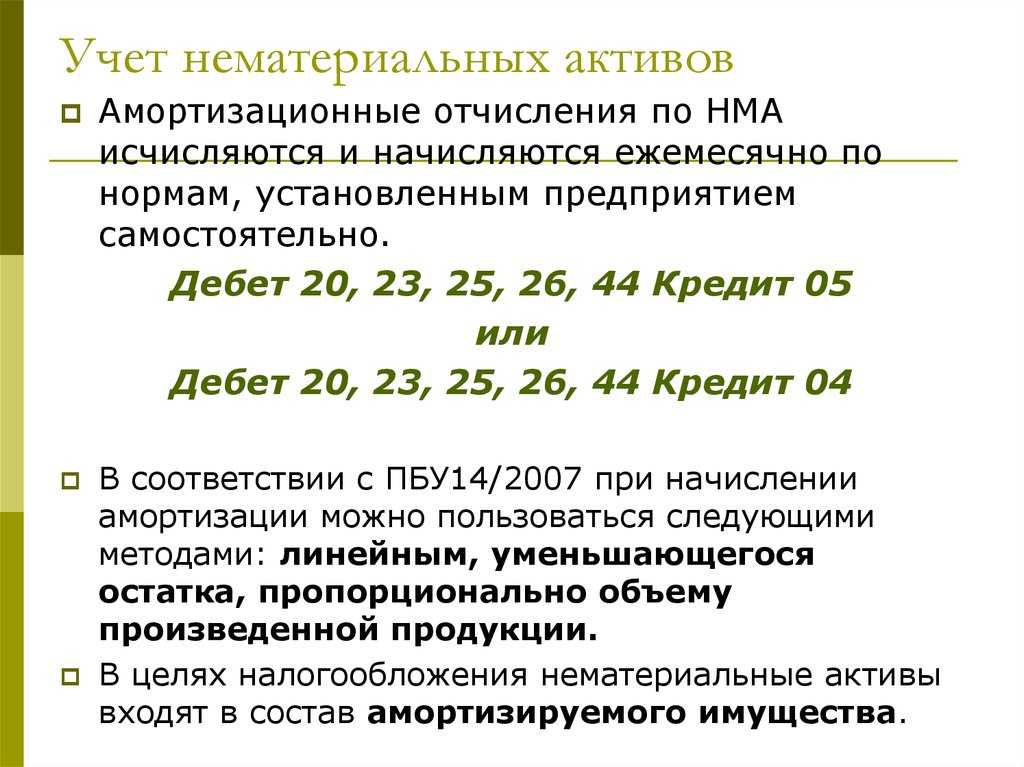

Учет амортизации нематериальных активов

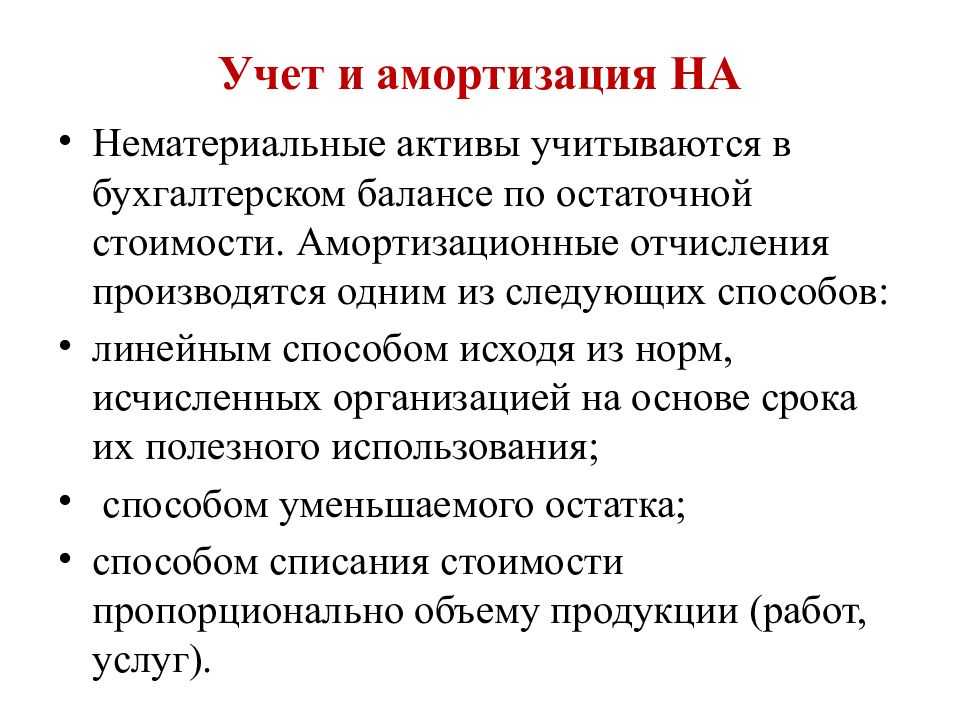

Стоимость нематериальных активов погашается посредством амортизации.

Для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации, применяется счет 05 «Амортизация нематериальных активов» (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»).

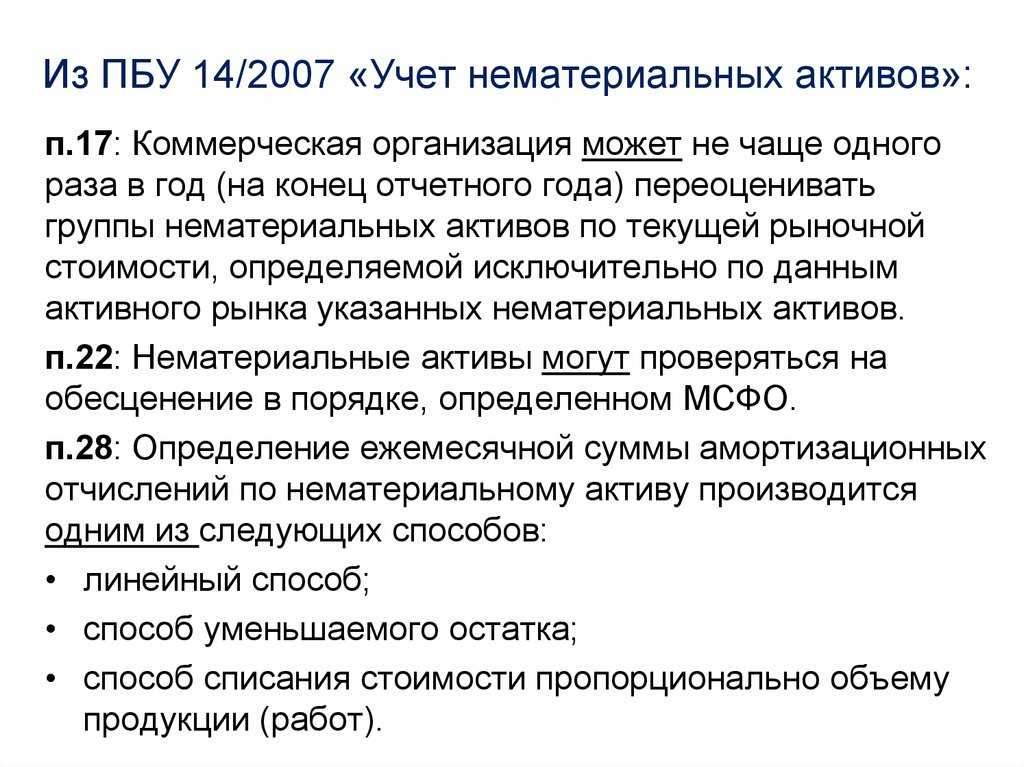

Амортизация нематериальных активов производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования. В течение данного срока начисление амортизации не приостанавливается, кроме случаев консервации организации. Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной из срока полезного использования этого объекта;

- при способе уменьшаемого остатка – исходя из остаточной стоимости нематериальных активов на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизации производится исходя из первоначальной стоимости нематериального актива и соотношения объема продукции (работ) в отчетном периоде предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Срок полезного использования нематериального актива определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования нематериального актива производится исходя:

-> из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

-> ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального объема работ, ожидаемого к получению в результате использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

По вышеназванным нематериальным активам срок полезного использования для целей налогообложения в соответствии с п. 2 ст. 258 ПК РФ устанавливается в расчете на 10 лет (но не более срока деятельности налогоплательщика).

Амортизационные отчисления по нематериальным активам производятся с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности.

В течение отчетного периода амортизационные отчисления по нематериальным активам начисляются ежемесячно независимо от применяемого способа в размере 1/12 годовой суммы.

Амортизационные отчисления по организационным расходам организации отражаются в бухгалтерском учете без использования счета 05 «Амортизация нематериальных активов» путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности предприятия).

В сезонных производствах годовая сумма амортизационных отчислений по нематериальным активам начисляется равномерно в течение периода фактической работы организации в отчетном году.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

На бухгалтерских счетах операции, связанные с амортизацией нематериальных активов, отражаются в следующем порядке:

Д 20, 23, 25, 26, 29, 44,

К 05

Начислена амортизация по нематериальным активам за отчетный период

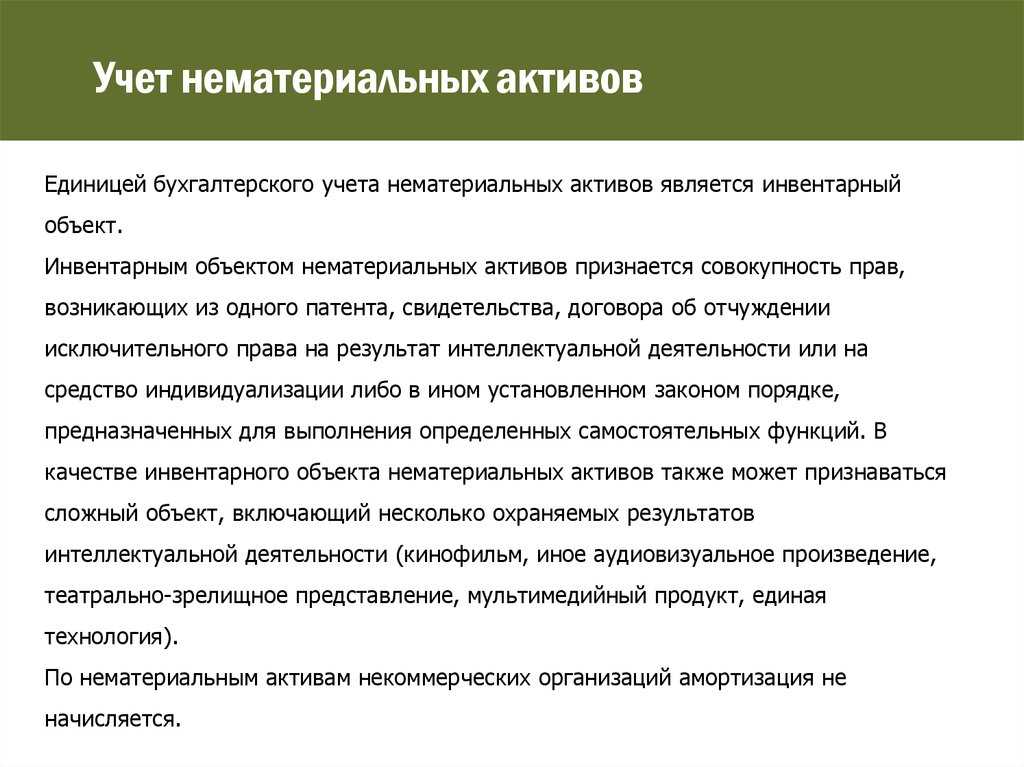

Состав нематериальных активов и описание их объектов

Все существующие нематериальные активы подразделяются на три крупные группы:

- объекты интеллектуальной собственности организации;

- организационные расходы организации;

- деловая репутация организации.

Определение 1

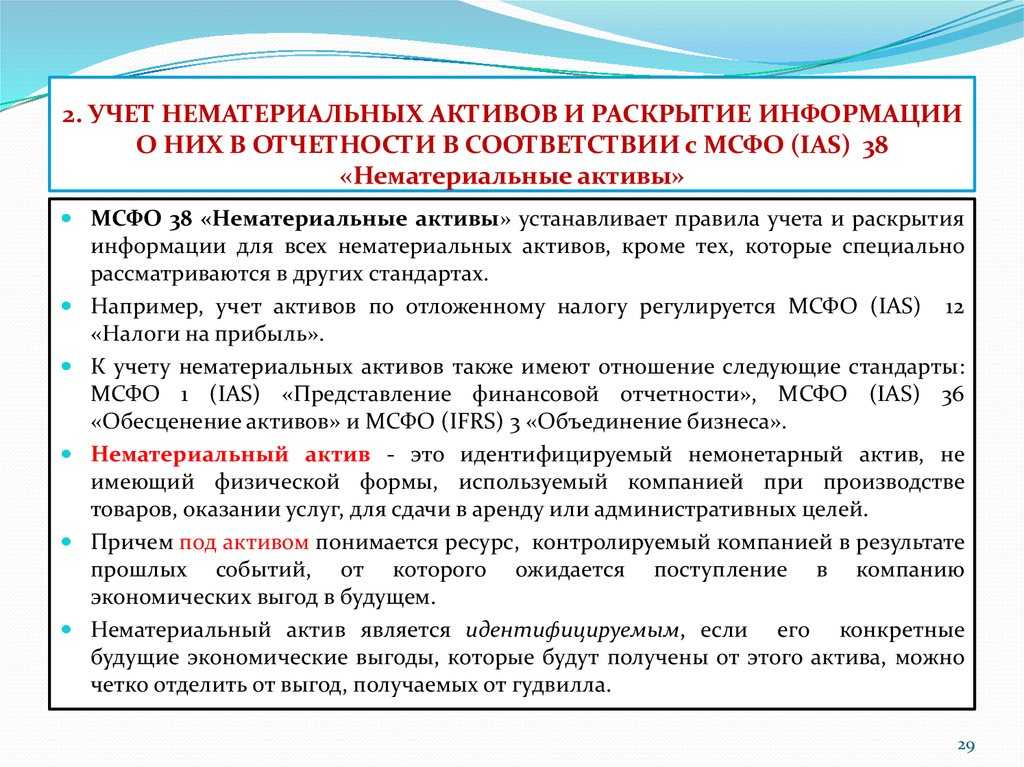

Интеллектуальная собственность представляет собой исключительные права физических лиц и организаций на результаты интеллектуальной деятельности. Эти результаты имеют свою специфику и особенности в нематериальном виде.

Объектом интеллектуальной собственности могут регулироваться, с одной стороны, патентным правом (их тогда называют объектами промышленной собственности), а с другой стороны, авторским правом. К первой группе объектов относятся новые и промышленно применяемые изобретения, промышленные образцы, полезные модели, фирменные наименования, товарные знаки и знаки обслуживания. Ко второй группе объектов относятся программы для электронно-вычислительных машин и других компьютерных устройств, базы данных, топологии интегральных микросхем.

Предприятия в процессе своей деятельности несут организационные расходы. Ими признают расходы, связанные с выплатой вознаграждений специалистам, которые оказывают услуги по оформлению необходимой для государственной регистрации документации, а также с образованием юридического лица, что чаще всего выражается формированием учредителями уставного капитала организации. Стоит отметить, что такие расходы, как по переоформлению учредительных документов, изготовлению штампов, печатей, расширению организации, относятся не к организационным, а к общехозяйственным расходам юридического лица.

Деловая репутация организации также учитывается в составе нематериальных активов. Её конкретное значение рассчитывается в результате вычитания из стоимости предприятия, рассматриваемого как единый и целостный комплекс имущества и финансов, балансовой стоимостью его имущества. Определение деловой репутации является необходимым условием совершения сделок купли-продажи организаций.

Значение деловой репутации предприятия может быть как положительным (это означает надбавку к цене купле-продажи для покупателя фирмы), так и отрицательным (это означает скидку к цене купле-продажи для покупателя фирмы).

Учет нематериальных активов с неопределяемым сроком использования

Согласно общему правилу по IAS 38, нематериальный актив с неопределяемым сроком полезной службы амортизации не подлежит.

Вместе с тем, согласно Международному стандарту IAS 36 «Обесценение активов», организация обязана тестировать нематериальный актив с неопределяемым сроком полезной службы на факт обесценения путем сопоставления его возмещаемой величины и его балансовой стоимости ежегодно и при наличии признака возможного обесценения нематериального актива.

При этом Стандартом определяется, что срок полезной службы неамортизируемого нематериального актива должен анализироваться в каждом периоде на предмет выяснения, продолжают ли события и обстоятельства обеспечивать правильность оценки, согласно которой данный актив имеет неопределяемый срок полезной службы. В случае отрицательного ответа, изменение квалификации срока полезной службы на «определяемый» подлежит отражению в учете как изменение бухгалтерской оценки согласно Международному стандарту IAS 8 «Учетная политика, изменения бухгалтерских оценок и ошибки».

Изменение квалификации срока полезной службы нематериального актива с неопределяемого на определяемый (конечный) может свидетельствовать об обесценении данного актива.

В результате организация должна протестировать актив на факт обесценения путем сопоставления его возмещаемой величины с балансовой стоимостью и признать любое превышение балансовой стоимости над возмещаемой суммой в качестве убытка от обесценения. В данном случае применению подлежит стандарт IAS 36 «Обесценение активов».

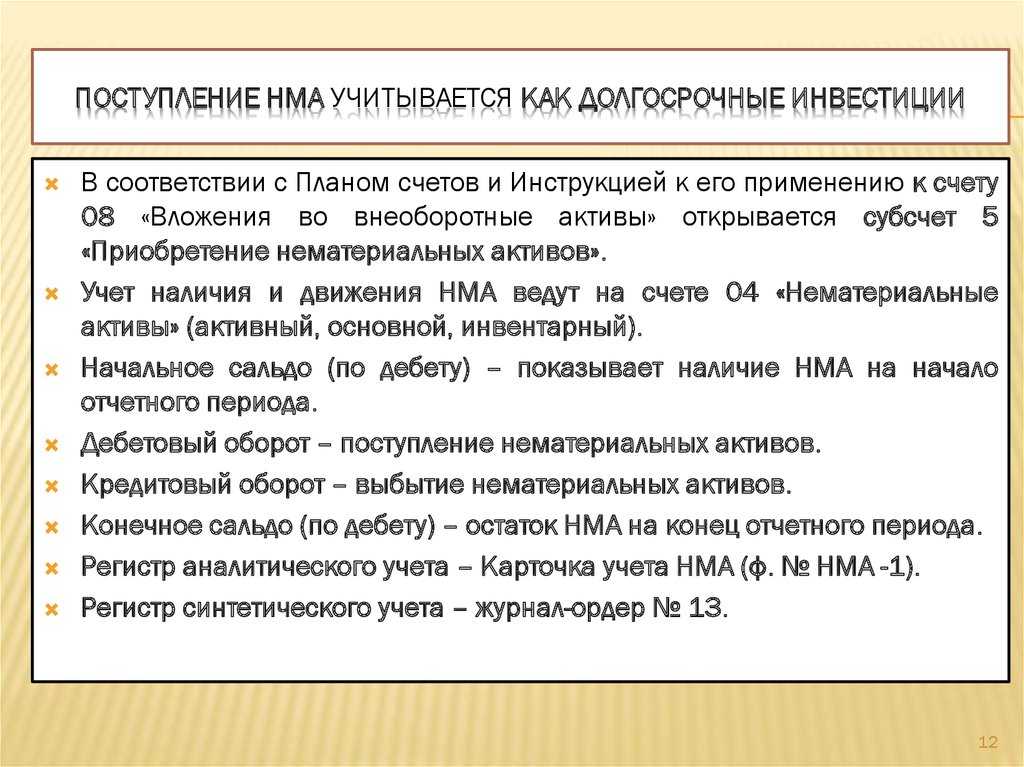

Как образуются НМА на предприятии

Объекты НМА поступают в организацию различными способами. Основные – это приобретение по договору, самостоятельное производство, безвозмездное получение. Для каждого способа возникновения нематериальных активов должны собираться и храниться договоры, акты, сведения о перечислении средств.

Документы для образования НМА:

- договоры – купли-продажи, приобретения исключительного права;

- свидетельство о регистрации торгового знака;

- патент на изобретение или селекционное достижение;

- лицензия (сублицензия) на использование ПО;

- уведомление о регистрации приложения в Google Play;

- акт ввода ПО, разработанного компанией, в эксплуатацию.

Другими словами, нужно хранить все основные документы, на основании которого на предприятии появился конкретный объект нематериальных активов.

НМА в бухгалтерском балансе

Как и основные средства, НМА входят в первый раздел баланса – внеоборотные активы – и отражаются по остаточной стоимости. Если выбран метод учета по амортизируемой стоимости, отражается первоначальная стоимость за минусом накопленной амортизации. Если в учетной политике закреплен метод учета по справедливой стоимости, НМА отражается по рыночной стоимости за минусом резерва на обесценение.

Во втором случае результат ежегодной переоценки НМА в большую или меньшую сторону отражается через капитал на счете резервов от переоценки и, таким образом, не затрагивает отчет о финансовых результатах и не влияет на прибыль.

Финансовый результат отразится во второй форме только при продаже (выбытии) переоцениваемого НМА.

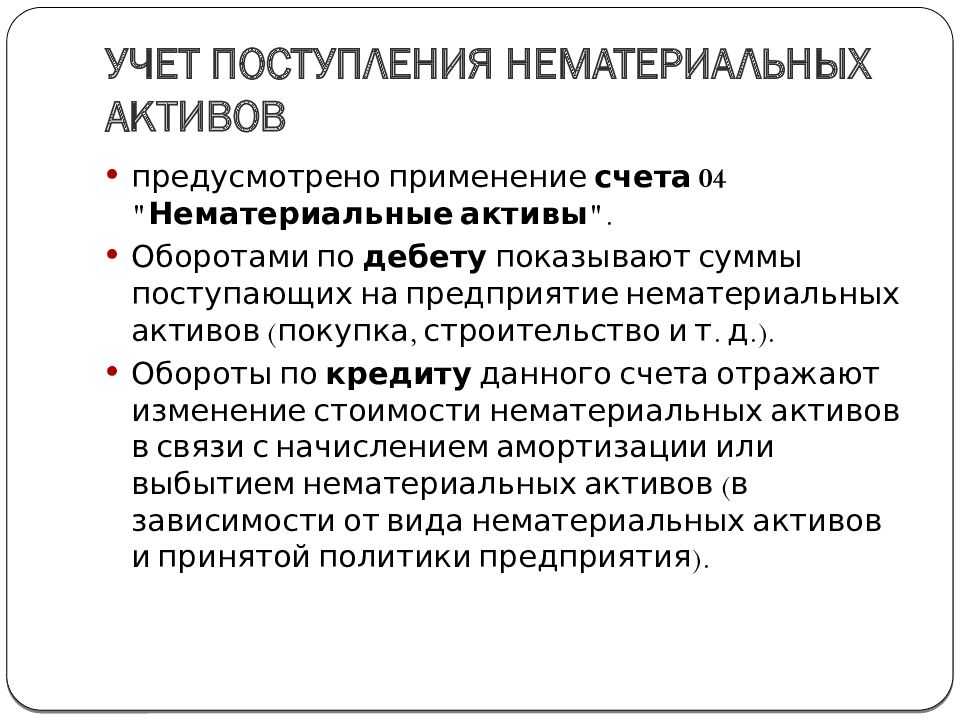

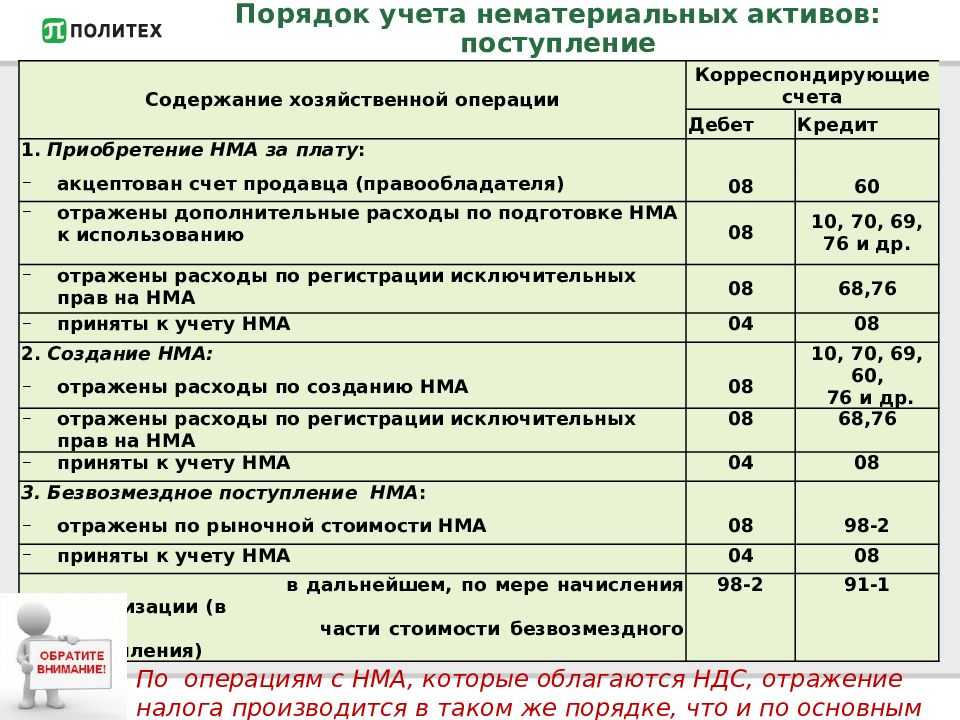

Основные проводки, которые используются при учете НМА

| Дт 04 Кт 08 | Принятие к учету объекта НМА |

| Дт 20 Кт 05 | Начисление амортизации НМА ( могут быть другие счета затрат в соответствии со спецификой компании и самих объектов) |

| Дт 04 Кт 83 | Дооценка НМА |

| Дт 83 Кт 04 | Уценка НМА в рамках ранее созданного резерва переоценки |

| Дт 91.2 Кт 04 | Уценка НМА сверх созданного ранее резерва переоценки |

Каким признакам они должны соответствовать

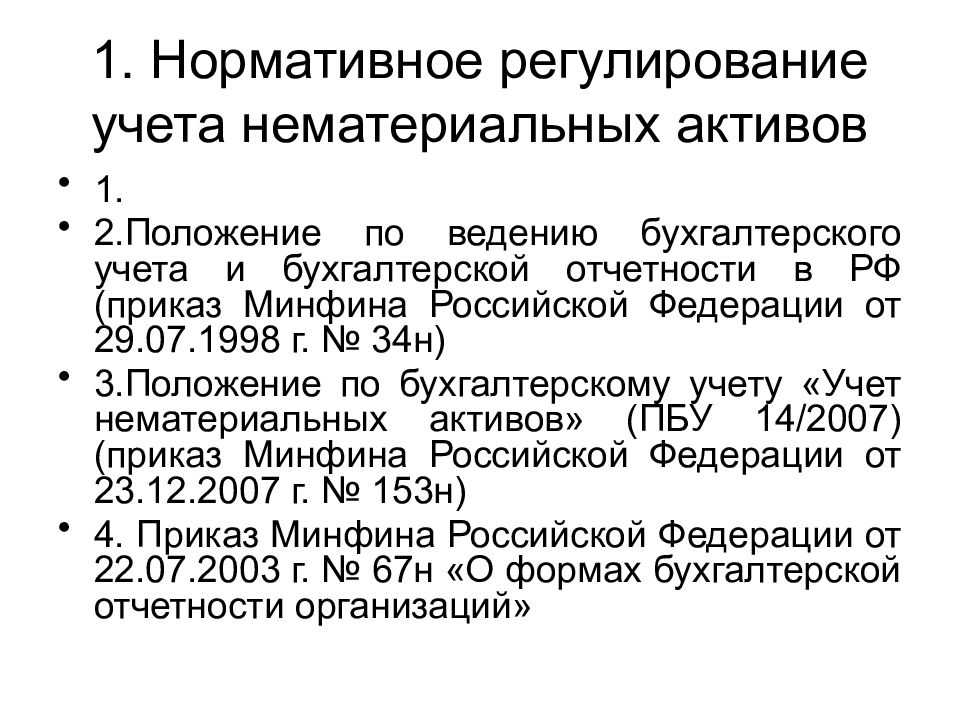

Не всякое имущество без физической формы относится к категории НМА. Наделить категорию отличительными признаками законодатель попытался в Приказе Минфина РФ от 20.03.1992 №10 (ныне утратил силу). Более точные критерии НМА появились в Приказе Минфина России N153н и ФСБУ Нематериальные активы.

Критерии отнесения объекта к нематериальным активам такие:

- отсутствие физического воплощения при возможности выделения объекта – то есть, это объект нематериального мира;

- способность приносить выгоду организации от использования в выпуске продукции, управлении, оказании услуг потребителям;

- наличие первоначальной стоимости;

- возможность использования без предполагаемой продажи как минимум 1 год;

- чёткая идентификация;

- принадлежность организации в виде права, что не позволяет использовать актив другим предприятиям.

Нематериальные активы относятся к внеоборотным, потому что используются более 1 года (в отличие от оборотных). При этом они амортизируются (переносят свою стоимость на готовую продукцию) отдельно от основных средств.

Учет нематериальных активов

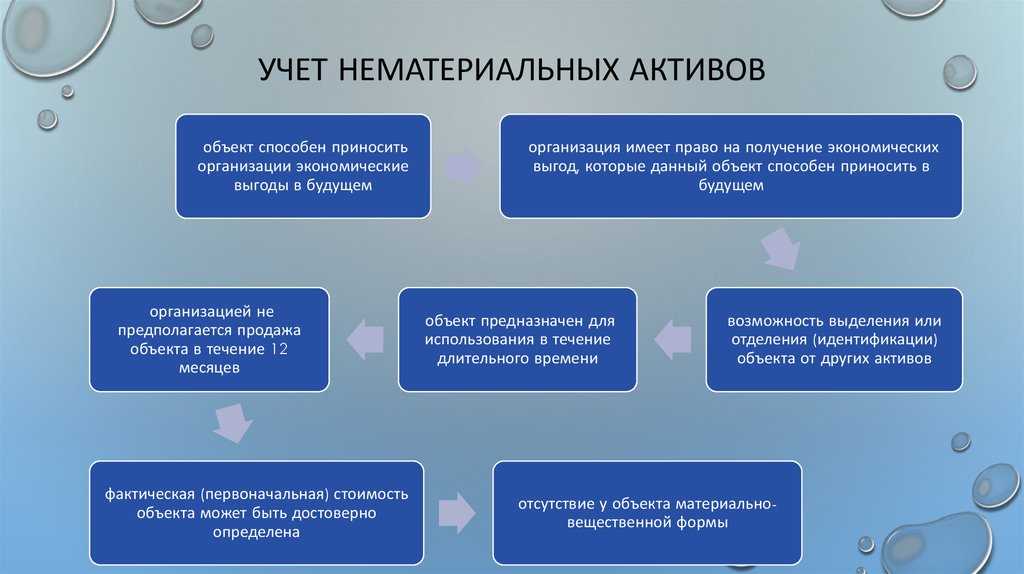

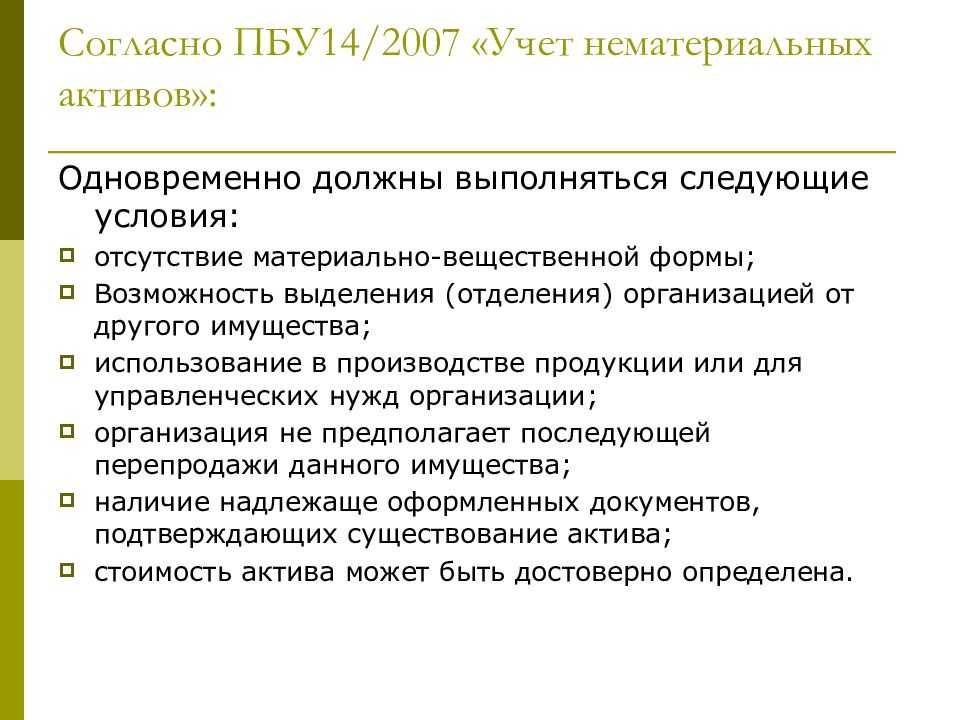

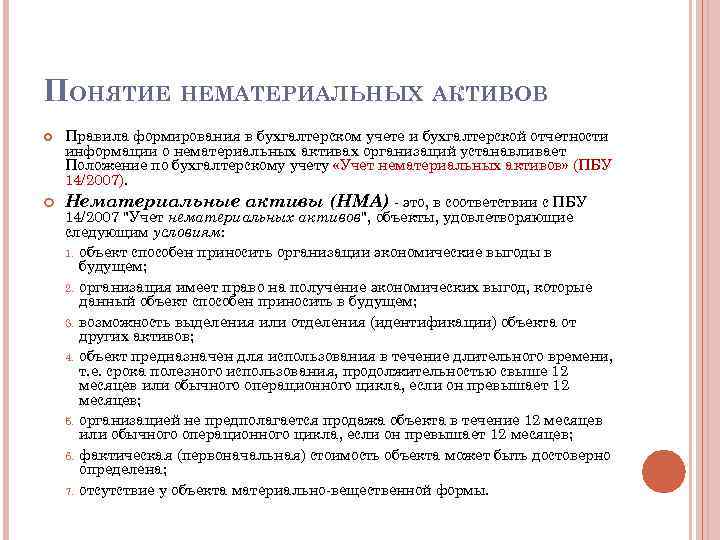

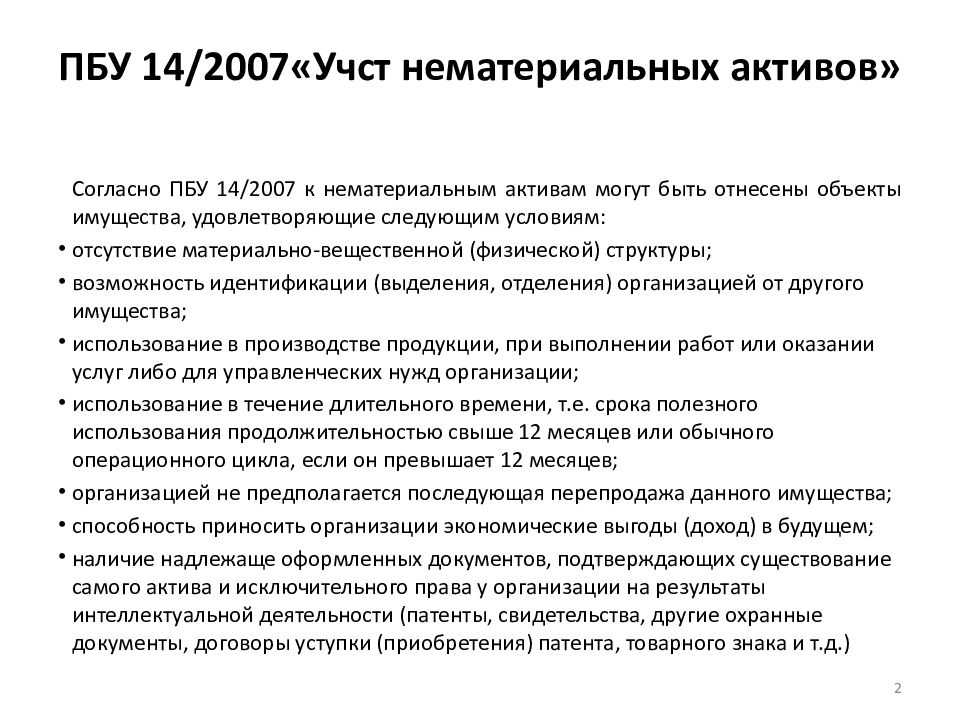

При принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации (выделения, отделения) организацией от другого имущества;

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данного имущества;

- способность приносить организации экономические выгоды (доход) в будущем;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Пересмотр элементов амортизации после модернизации

Мы только что столкнулись с тем, что правила учета расходов на НИОКР в рамках отражения операций по модернизации НМА в бухучете отличны от налоговых, но это расхождение не единственное.

В силу п. 42 ФСБУ 14/2022 элементы амортизации объекта НМА (срок полезного использования (СПИ), ликвидационная стоимость и способ начисления амортизации) подлежат проверке на соответствие условиям использования объекта нематериальных активов в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении этих параметров. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации.

Поскольку в результате работ по улучшению объекта характеристики НМА обязательно меняются, то, вполне вероятно, будет актуальным изменение СПИ. Само по себе приобретение объектом новых свойств является достойным основанием для пересмотра СПИ по окончании модернизации, не дожидаясь конца отчетного года. Срок может как увеличиться, так и сократиться, но может и остаться неизменным – это предмет суждения в каждом конкретном случае.

Ликвидационная стоимость НМА чаще всего нулевая и, честно говоря, модернизация объекта вряд ли кардинально поменяет ситуацию, ведь на этот показатель в большей степени влияют факторы рынка.

Можно ли всерьез рассуждать о потенциальном изменении способа начисления амортизации в результате улучшения объекта НМА? Почему бы и нет, если изменится характер его использования и он перейдет в другую группу НМА, для которой установлен иной подход к амортизации. Напомним, что под группой НМА в бухучете подразумевается совокупность объектов нематериальных активов одного вида, объединенных исходя из сходного характера их использования (п. 12 ФСБУ 14/2022).

Если какой-то (какие-то) элементы амортизации подверглись коррекции, в учете это отражается как изменение оценочных значений перспективно (п. 42 ФСБУ 14/2022, п. 4 ПБУ 21/2006 «Изменение оценочных значений»). Проще говоря, никаких корректировочных проводок не делают, а амортизацию начинают начислять с месяца, следующего за месяцем изменения элементов амортизации, по новой норме, рассчитанной с учетом новых параметров.

А как дело обстоит в налоговом учете? О, это очень интересно!

Все мы знаем, что если провести модернизацию (реконструкцию) объекта основных средств, то его срок полезного использования можно изменить – увеличить, не выходя за пределы амортизационной группы (п. 1 ст. 258 НК РФ).

Для НМА аналогичной нормы не предусмотрели: СПИ не может ни сократиться, ни увеличиться в результате модернизации в целях налогообложения прибыли, он остается прежним. Начисление амортизации продолжается по прежней норме, кстати, в процессе модернизации НМА приостановка начисления амортизации также не предусмотрена даже если работы затянутся надолго (п. 3 ст. 256 НК РФ предполагает временное исключение из состава амортизируемого имущества на период длительной модернизации только основных средств, но не НМА).

В результате как до, так во время и после модернизации налогоплательщик применяет норму амортизации, определенную исходя из СПИ, первоначально установленного для этого объекта НМА. Даже если модернизации подвергся объект, который ранее уже был полностью самортизирован в налоговом учете, в результате модернизации его первоначальная стоимость увеличивается, становится отличной от 0 и начисление амортизации возобновляется по прежней норме.

Итак, обобщим:

| Параметр | Налоговый учет | Бухучет |

|---|---|---|

| Сущность модернизации (улучшения) | работы, вызванные изменением технологического или служебного назначения объекта амортизируемых НМА и (или) другими новыми качествами | работы, направленные на с улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта |

| Изменение стоимости в результате улучшения | увеличивается первоначальная стоимость | |

| Изменение СПИ | нет | может измениться – как увеличиться, так и сократиться |

| Изменение ликвидационной стоимости | х | может измениться |

| Амортизация в период проведения модернизации (улучшений) | начисляется | |

| Амортизация после улучшений | начисляется по прежним нормам | начисляется с учетом изменения СПИ, ликвидационной стоимости, способа амортизации (если менялись) |

Что ж, новые возможности в учете НМА нельзя не приветствовать, но, как видим, следует быть внимательными к тонкостям, свойственным каждому из видов учета.

Вклад в уставный капитал

Если нематериальный актив получен в качестве вклада в уставный капитал, порядок формирования его первоначальной стоимости зависит от того, кто является учредителем (российская или иностранная организация, гражданин России или иностранного государства).

Если нематериальный актив получен в качестве вклада в уставный капитал от российской организации, то его первоначальная стоимость в налоговом учете принимающей стороны будет равна остаточной стоимости объекта в налоговом учете передающей стороны. Остаточную стоимость нематериального актива можно подтвердить выписками (копиями) из регистров налогового учета. Если у принимающей стороны нет таких документов и она не может подтвердить остаточную стоимость полученного нематериального актива, то в налоговом учете принимайте такой актив с нулевой первоначальной стоимостью.

Расходы передающей стороны, связанные с передачей имущества, увеличивают первоначальную стоимость нематериального актива только в том случае, если они указаны в качестве взноса в уставный капитал в учредительных документах.

Такие правила установлены в абзаце 3 подпункта 2 пункта 1 статьи 277 Налогового кодекса РФ.

Если нематериальный актив в уставный капитал вносит иностранная организация или гражданин (России или другого государства), то также принимайте его в налоговом учете по остаточной стоимости у передающей стороны. В этом случае стоимость имущества определяйте по документам, подтверждающим, что учредитель понес расходы на приобретение (создание) актива. Если актив уже использовался, то его стоимость определяйте с учетом амортизации (износа), начисленной по правилам этого иностранного государства. В любом случае стоимость нематериального актива не может быть больше рыночной цены, подтвержденной независимым оценщиком.

Независимый оценщик должен оценивать нематериальный актив по правилам той страны, резидентом (гражданином) которой является передающая сторона. Если на территории государства, резидентом которого является иностранный учредитель, нет института независимых оценщиков, стоимость имущества может быть подтверждена независимым оценщиком иного государства. При этом независимым оценщиком может выступать действительный член любой иностранной ассоциации профессиональных оценщиков, принимающий свое решение в соответствии с Международными стандартами оценки. В качестве такой ассоциации может выступать, например, Американское общество оценщиков. Если оценщик подтвердит свое членство в ассоциации профессиональных оценщиков, его оценка может приниматься для подтверждения стоимости нематериального актива, вносимого в уставный капитал российской организации.

Такой порядок следует из положений абзаца 4 подпункта 2 пункта 1 статьи 277 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 8 сентября 2008 г. № 03-03-06/1/513, от 12 сентября 2007 г. № 03-03-07/17, от 14 августа 2007 г. № 03-03-05/219.

Как провести оценку НМА. Специфика

Сформированная затратным методом первоначальная стоимость НМА не всегда отражает его фактическую ценность для компании. Иногда уникальный патент или программное решение становятся основным конкурентным преимуществом и залогом получения прибыли для компании. Как быть в данном случае со стоимостью НМА?

Компания может закрепить в учетной политике метод учета актива по рыночной стоимости. В этом случае потребуется оценка НМА.

Чтобы провести оценку максимально эффективно, нужно принимать во внимание несколько моментов. Во-первых, понимать подходы к оценке, которые регулируются федеральным законом «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998

Во-первых, понимать подходы к оценке, которые регулируются федеральным законом «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998.

Основных методов оценки три:

Из-за специфики рынка НМА, уникальности объектов и закрытости информации для сравнения используется в основном доходный метод оценки как наиболее достоверный и объективный.

Во-вторых, учитывать квалификацию оценщика. Специальной лицензии для оценки НМА не требуется – ее может проводить любой аттестованный оценщик, состоящий в СРО. Но оценщик, занимающийся преимущественно оценкой объектов недвижимости и прочих залогов, может провести оценку НМА недостаточно корректно и достоверно, не учитывая особенностей работы с нематериальными активами.

В-третьих, при выборе подрядчика желательно получить предварительную консультацию и предварительную оценку, чтобы учесть все обстоятельства сделки и цели проводимой оценки. Так вы сможете понять ориентировочную стоимость актива, которая будет отражена в отчете.

Для достоверной оценки стоимости НМА у компании, помимо непосредственной экспертизы оценщика, должны быть специалисты, которые отлично знают юридические основания возникновения и существования прав на интеллектуальную собственность. Необходима также финансовая экспертиза для оценки экономического потенциала использования и оборота НМА.

«Гардиум» более 15 лет работает на рынке интеллектуальной собственности, обладает широким практическим опытом, а также уникальным набором всех необходимых компетенций: технической, юридической, финансовой.

Мы предоставляем услуги комплексно по всем необходимым экспертизам. Это позволяет сэкономить не только время на работу с различными контрагентами, но и значительные денежные средства.

Источник

Что не входит в нематериальные активы

Согласно тем же ПБУ 14/2007, в НМА не входят:

Неудачные попытки и эксперименты, исследования или разработки без результатов. Например, если компания пыталась разработать таблетку от всех проблем, но не смогла, неудачные образцы нельзя будет записать в НМА.

Не оформленные по закону или незаконченные работы. К примеру, уникальные конструкции без патента.

Материальные носители НМА. Флешка, на которой хранится код первой в мире социальной сети для гусей-интровертов, не считается НМА, а вот сам код — да.

Финансовые вложения. Нельзя записать в НМА те деньги, что собственник вкладывает в компанию.

Расходы на открытие юрлица.

Интеллектуальные и деловые качества сотрудников, их квалификация и способность к труду.

С 2024 года согласно ФСБУ 14/2022 к этому списку добавятся:

Знаки отличия, созданные собственными силами компании.

Поисковые активы — это не про гугл, а про лицензию на поиск полезных ископаемых.

Долгосрочные активы к продаже.

Информация о покупателях, заказчиках, организациях, проще говоря — базы данных.

К примеру, часто собственники хотят включить в нематериальные активы обучение персонала. Логика такая: мы вложились в образование сотрудников, они стали круче, получили опыт, и теперь наша команда — это актив. Но в ПБУ 14/2007 четко прописано, что качества и опыт сотрудников не могут быть НМА компании.

Зачем вообще вести учет НМА?

Представим: бизнес вложил в разработку сайта 5 млн ₽. Дальше есть два варианта:

— учесть сайт как нематериальный актив, увеличить собственный капитал и стоимость бизнеса;

— учесть 5 млн ₽ в расходах бизнеса, завысить расходы (а это может заинтересовать налоговую) и уменьшить собственный капитал.

Первый вариант — правильный. Он соответствует реальности, бухгалтерским правилам и требованиям налоговой.

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

- Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

- Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

- Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

- репутация компании, сформировавшаяся в результате деятельности;

- коллектив фирмы, а также затраты выделенные на его обучение;

- клиенты фирмы, постоянные покупатели и т.д.

- рекламные затраты, названия корпоративных газет, журналов.

Таблица: Оценка доходности нематериальных активов.

Что относится к нематериальным активам

Если коротко, нематериальные активы — это те активы, у которых нет физической формы, но которые помогают бизнесу генерировать прибыль. А вот что такое активы в целом и как они учитываются в балансе, мы рассказывали в других статьях:

Активы компании: что это, как рассчитать и отличить от пассивов

Активы равны пассивам. А почему?

Три полезнейших показателя из баланса

Почему именно баланс — главный отчет собственника?

Итак, возвращаемся к нашим НМА. Согласно бухгалтерским правилам, к нематериальным активам бизнеса относятся:

| Что | Пример |

| Произведение науки, литературы, искусства | Уникальная химическая формула кондиционера для волос |

| Программы для ЭВМ | Код сайта, код программы, приложения |

| Изобретения | Всё, чего не было раньше: от лампочки накаливания до айфона и кроксов |

| Полезные модели | Что-то к чему-то: насадка на массажер; чехол на айфон; доработка станка и всё такое |

| Селекционные достижения | Антоновка, квадратные арбузы, морозостойкая черешня или особая порода молочных коров |

| Ноу-хау | Секретный рецепт крылышек KFC и точный состав Coca-Cola |

| Средства индивидуализации, сделанные не своими силами | Логотип от студии Артемия Лебедева |

Но не все подряд произведения, программы, изобретения и прочее из таблички выше будут считаться НМА, а лишь те объекты, что отвечают семи критериям из правил бухгалтерского учета — ПБУ 14/2007:

Актив способен приносить экономическую выгоду в будущем, проще говоря, генерировать прибыль.

Компания вправе получать прибыль, которую этот актив сгенерирует, — у нее есть документы. Например, патент, договор об отчуждении исключительного права на результат интеллектуальной деятельности, дарственная, договор купли-продажи.

Объект можно отделить от других активов. Например, улыбку от собственника не отделить, увы.

Актив будет использоваться дольше 12 месяцев.

Компания не собирается продавать актив в ближайший год. То есть делала его не на продажу, а для себя.

Можно посчитать первоначальную стоимость актива — и сделать это не от балды.

Актив не имеет вещественной формы, иначе это уже не НМА, а основное средство.

А вот эти же критерии, только на языке бухгалтерского учета ↓

Отдельно в списке нематериальных активов выделяют деловую репутацию компании.

Базовые особенности изменения

Переоценка нематериальных активов (НМА) – это право, а не долг предприятия. По этой причине она становится составляющей частью учетной политики конкретного предприятия. Право на проведение процедуры оговорено в пункте 17 Положения по бухучету «Учет НМА», установленного Приказом Минфина №153н от 27.12.2007. Переоценка может осуществляться только коммерческими структурами. Некоммерческие субъекты прав на переоценку не имеют.

Рассматриваемая процедура является добровольной.

Если принято решение о ее осуществлении, нужно прописать его в учетной политике, кроме того, в этом документе указывается регулярность проведения процедуры.

При определении периодичности переоценки нужно ориентироваться на нормативные акты. В частности, процедура может осуществляться не чаще раза в год. То есть компания может утвердить проведение переоценки частотой раз в год, раз в два, три, четыре года.

Вопрос: Как отразить в учете организации операции, связанные с переоценкой (уценкой) нематериального актива (НМА)?

Для целей бухгалтерского и налогового учета первоначальная стоимость НМА (исключительного права на интернет-сайт, предназначенный для использования в коммерческих целях), принятого на учет (введенного в эксплуатацию) в апреле прошлого года, составляет 360 000 руб. Амортизация в бухгалтерском и налоговом учете начисляется линейным способом (методом), срок полезного использования интернет-сайта установлен равным трем годам (исходя из предполагаемого срока получения экономических выгод). В декабре текущего года организация впервые приняла решение о проведении переоценки НМА. Средняя рыночная стоимость аналогичных интернет-сайтов, выставляемых на продажу в текущем году, 120 000 руб. Промежуточная бухгалтерская отчетность составляется на конец каждого месяца.Посмотреть ответ

- Сведения о ценах на такие же активы.

- Стоимости, указанные в торговых справочниках.

- Стоимости, указанные в СМИ и специализированных журналах.

- Оценка БТИ или независимого оценщика.

В учетной политике нужно указать бумаги, на основании которых проводится переоценка. Также требуется приложить бумаги, подтверждающие факт проведения процедуры и закрепляющие результаты. Разрабатывает их сама фирма.

Как провести инвентаризацию нематериальных активов?

Результаты изменения стоимости не будут включены в баланс текущего отчетного года. Однако их нужно включить в баланс на начало следующего периода. Они должны быть раскрыты с помощью пояснительной записки. Необходимость наличия пояснительной записки установлена пунктом 20 ПБУ 14/2007. Размер дооценки входит в добавочный капитал. Дооценка, соответствующая сумме уценки актива за прошлые периоды, учитывается на счете «Нераспределенная прибыль». Уценка актива учитывается на счете «Нераспределенная прибыль».

Нематериальный актив: определение и особенности

Нематериальный актив — это некий объект, который не имеет физического воплощения и невозможен для непосредственного измерения. В отличие от материальных активов, таких как здания и оборудование, нематериальные активы не имеют конкретного физического существования.

Нематериальные активы включают в себя такие объекты, как права на интеллектуальную собственность, технологии, торговые марки, авторские права, патенты, лицензии и ноу-хау. Кроме того, нематериальными активами могут быть также навыки и знания работников, репутация компании, дизайн и имидж.

Особенностью нематериальных активов является их способность приносить компании долгосрочную прибыль. Например, в случае патента на технологию, компания может получать доход в течение нескольких лет, пока патент является действующим. Кроме того, нематериальные активы могут укреплять позиции компании на рынке и предоставлять ей преимущества перед конкурентами.

- Нематериальные активы не могут быть физически измерены или взвешены.

- Они могут приносить компании долгосрочную прибыль.

- Нематериальные активы могут укреплять позиции компании на рынке и предоставлять ей преимущества перед конкурентами.