Изменятся условия снижения налога

Здесь нужно учесть три момента:

- Переменные взносы снижают налог того года, в котором подлежат уплате. То есть сумму этих взносов за 2023 г. можно использовать для снижения налога за 2024 г., поскольку срок их оплаты до 1 июля следующего года.

- Фиксированные взносы снижают только налог текущего года. В 2024 г. получится снизить налог только на сумму взносов, уплаченных 2024 году. В январе 2024 г. нельзя оплатить с опозданием взносы за 2023 г. и использовать эту сумму для снижения налога в 2024 г.

- И переменные, и фиксированные взносы разрешили включать в вычет налога до их уплаты. Например, можно снизить авансовый налог первого квартала за взносы, уплаченные 1 апреля.

Разберём на примере: предприниматель два года подряд зарабатывал по 250 тыс. руб. в квартал. Взносы тоже были одинаковыми: 50 тыс. руб. в год. Посчитаем, сколько налоговов должен заплатить предприниматель в 2023-ом, а сколько в 2024 году.

Как считать в 2023 году

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, уплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 15 000 (30 000 – 2 500 – 12 500 – 0):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

Налог за 3 квартал (до 25 октября 2023) = 15 000 (45 000 – 17 500 – 12 500 – 0 – 0):

- 45 000 = 6% от 750 000 (доход за первые три квартала);

- 17 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал.

Налог за год (до 25 апреля 2024) = 0 (60 000 – 32 500 – 12 500 – 0 – 0 – 37 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 32 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал;

- 37 500 = взнос 4 квартал.

В таком случае у ИП возникнет переплата по налогу в 2023 г. — 22 500 рублей.

Как считать в 2024 году

Условия по доходам и платежам взносов те же.

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, оплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 2 500 (30 000 – 2 500 – 12 500 – 12 500):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не уплатили в течение квартала).

Налог за 3 квартал (до 25 октября 2023) = 2 500 (45 000 – 5 000 – 12 500 – 12 500 – 12 500):

- 30 000 = 6% от 750 000 (доход за первые два квартала);

- 5 000 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала).

Налог за год (до 25 апреля 2024) = 2 500 (60 000 – 7 500 – 12 500 – 12 500 – 12 500 – 12 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 7 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 4 квартал (даже несмотря на то, что мы оплатили другую сумму).

Получается, что у предпринимателя не возникнет переплаты, поскольку он снижал платежи не на уплаченные, а на рассчитанные суммы. Так, если бы ИП в 2023 и 2024 годах уплачивал всё вовремя, он бы заплатил 50 000 рублей взносов и 10 000 рублей налога по итогу года в обоих случаях.

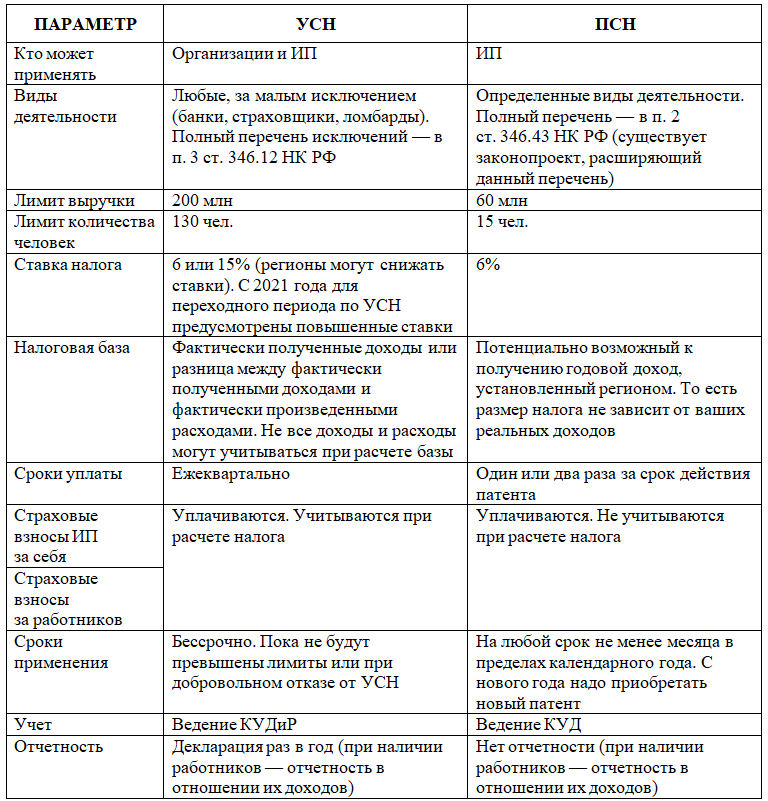

Патентная система налогообложения

Налоговая база при патентной системе — это потенциально возможный годовой доход. Он зависит от вида деятельности и некоторых других параметров бизнеса. Например, для грузовых и пассажирских перевозок потенциальный доход устанавливается на 1 транспортное средство, а для торговли — на 1 магазин. Конкретную сумму для каждого направления работы определяет региональный закон.

Налоговая ставка для ПСН в общем случае равна 6%. В Крыму и Севастополе в 2024 году ставка ПСН такая же — 6% (ранее до 2023 года была 4%).

Патент можно взять на любое количество дней, но не менее 1 месяца и в пределах календарного года. Это не обязательно должно быть целое число месяцев — 2, 3, 4 и т.п. Главное — чтобы срок использования патента составлял 1 месяц или больше, и дата окончания его действия была в том же году, что и дата начала (письмо ФНС РФ от 02.03.2020 № СД-4-3/3560). Если патент получен на срок меньше года, то налоговую базу надо пересчитать пропорционально дням использования.

Пример

ИП Смирнов занимается ремонтом обуви в Санкт-Петербурге и получил патент на 100 календарных дней с 1 июля 2024 года. Потенциально возможный годовой доход для этого вида деятельности в СПб — 600 000 руб.

Потенциальный доход Смирнова на 100 дней будет равен:

ПД = 600 000 / 366 (високосный год) х 100 = 163 934,43 руб.

Стоимость патента на 100 дней:

ПСН = 163 934,43 х 6% = 9 836,07 руб.

Кто может работать на ПСН

Пользоваться патентом могут только индивидуальные предприниматели, если они соблюдают ограничения

1. По видам деятельности. В каждом регионе закон устанавливает перечень видов деятельности, для которых разрешено применять ПСН. Это торговля, общепит, услуги и некоторые виды производства.

2. По реализуемым товарам. Предприниматели на патенте, которые занимаются розничной торговлей, не имеют права продавать некоторые виды товаров, подлежащие обязательной маркировке:

- лекарства;

- обувь;

- меховую одежду и принадлежности к ней.

3. По масштабу бизнеса:

- годовая выручка должна быть не более 60 млн руб.

- численность сотрудников не должна превышать 15 человек.

- площадь отдельного магазина или кафе должна быть не более 150 кв. м

Как получить патент

Перейти на ПСН может, как вновь зарегистрированный, так и уже действующий ИП. Если будущий предприниматель подаст заявление о переходе на ПСН одновременно с заявлением на регистрацию, то его патент начнет действовать со дня регистрации ИП.

Уже работающий предприниматель должен подать заявление на получение патента не позднее, чем за 10 рабочих дней до начала ведения той деятельности, на которую запрошен патент. Заявление нужно подать в ИФНС либо по месту жительства, либо по месту планируемого ведения деятельности.

Типовая форма заявления на получение патента утверждена приказом ФНС РФ от 09.12.2020 № КЧ-7-3/891@.

В течение 5 рабочих дней налоговики должны выдать (выслать) предпринимателю патент или обоснованный отказ. Причиной отказа может быть, например, несоответствие вида деятельности региональному закону, неверно указанный срок или недоимка по оплате за предыдущие периоды.

Минусы ПСН

Основной минус патентной системы вытекает из принципа расчёта стоимости патента. Сумму налога нужно считать, исходя из потенциально возможного дохода, вне зависимости от фактической выручки и затрат. Бизнесмен может получить минимальный доход, или вообще никакого, а заплатить за патент все равно придётся.

Единственный способ, который позволит снизить налог, если бизнес «не удался» — это досрочный отказ от патента. Тогда его стоимость будет пересчитана, исходя из фактических дней использования.

В этом случае вновь получить патент на этот же вид деятельности можно будет только в следующем календарном году.

Кроме того, при ПСН налог нужно платить «авансом», т.е. в период действия патента. А если патент получен на срок более полугода, то не менее 1/3 его стоимости необходимо перечислить в первые три месяца использования.

Также не следует забывать и о различных ограничениях, про которые мы говорили выше: по видам деятельности, выручке, численности, площадям объектов и видам реализуемых товаров.

Изменится порядок отчётности ИП

Уведомления

В 2023 году можно было уведомить ФНС об уплате налога двумя способами:

- Подать отчёт-уведомление об уплате налога.

- Заполнить специальные поля в платёжке, чтобы налоговая понимала, что документ выполняет роль уведомления.

С 1 января 2024 года второй способ будет недействителен. Банки перестанут принимать платёжки, а налоговые уведомления станут обязательными для всех.

В прошлом году ФНС не начисляла пени:

- если предприниматели не подали уведомление;

- подали на меньшую сумму;

- подали, а его не приняли.

Штраф за неуплату авансовых ежеквартальных платежей не применяется. Налоговая штрафует только за неуплату годовой суммы, а за квартальные просрочки наказывают пенями.

Заявления

В 2023 году ФНС требовала подавать заявления для уменьшения налогов на сумму уплаченных взносов. Теперь ИП на УСН (упрощённой системе налогообложения) делать это не нужно.

Раньше заявления показывали налоговой, какую сумму взноса уплатил ИП, чтобы снижать налог на эту сумму. Сейчас налоговая будет смотреть сумму уплаченных взносов в годовой декларации.

Бухгалтерия

В 2024 году появятся новые формы налоговой отчётности. ИП на УСН за 2023 год будут отчитываться уже по новым бланкам.

ИП на ОСН (общей системе налогообложения) уже привыкли, что форма декларации меняется каждый год, и 2024 не станет для них исключением.

Более того, изменится и Книга учёта доходов и расходов (КУДиР). В неё добавили новый раздел (V). В нём учитываются взносы, которые только подлежат уплате. Это связано с тем, что ФНС утвердила новый порядок уменьшения налоговых платежей на сумму взносов, которые ИП платит за себя.

Порядок оплаты патента для ИП в 2024 году

Порядок зависит от того, на какой срок был оформлен патент:

- если срок менее полугода – всю сумму нужно уплатить до окончания срока патента;

- если срок от полугода до года – то в первые 90 дней нужно оплатить минимум 1/3 от суммы налога, а остальное – до конца срока.

Отдельно рассчитывается дата уплаты доначисленного налога, если предприниматель закрывает ИП – его нужно внести не позже 20 дней с момента снятия налогоплательщика с учета.

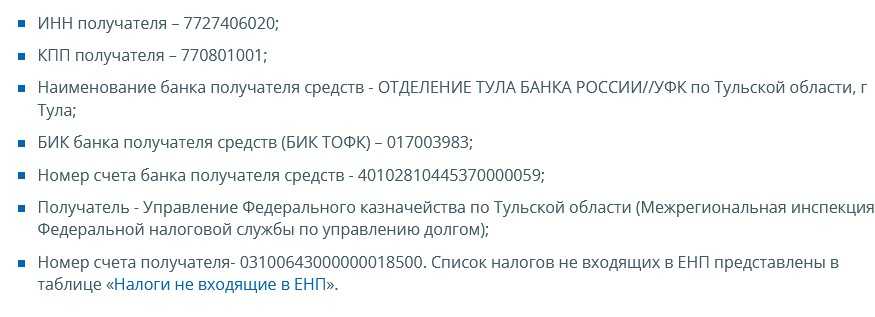

В связи с переходом на единый налоговый платеж (ЕНП) с 2023 года порядок оплаты ИП на патенте поменяется не так сильно. Для расчета с бюджетом можно по-прежнему будет использовать платежное поручение на уплату патента. Изменятся только реквизиты, с этого года они едины по всей стране:

КБК патента для ИП в 2024 году:

- для зачисляемого в бюджет городского округа: 182 1 05 04010 02 1000 110

- для зачисляемого в бюджет муниципального района: 182 1 05 04020 02 1000 110

- для зачисляемого в бюджет Москвы, Санкт-Петербурга и Севастополя: 182 1 05 04030 02 1000 110

- для зачисляемого в бюджет внутригородского района: 182 1 05 04050 02 1000 110

- для зачисляемого в бюджет муниципального округа: 182 1 05 04060 02 1000 110

- для зачисляемого в бюджет городского округа с внутригородским делением: 182 1 05 04040 02 1000 110

Если вы сомневаетесь, куда именно перечислять платеж, уточните этот вопрос в ФНС по месту регистрации патента.

ПСН не отменяет необходимости оплачивать страховые взносы по общим правилам – как за себя, так и за наемных работников. Но закон позволяет уменьшить налог на сумму уплаченных страховых взносов. Работает это по таким правилам:

- уменьшать можно только на сумму фактически уплаченных взносов. То есть, сначала нужно уплатить взносы, а только потом рассчитывать и платить налог;

- если у ИП нет работников, он может снизить сумму налога до нуля (взносами за себя). Если есть сотрудники – то не более чем на половину от общей суммы ПСН-налога;

- сумму налога также уменьшают больничные пособия, которые работодатель оплачивает из своих денег (первые дни нетрудоспособности);

- чтобы снизить сумму налога, нужно подать в ФНС уведомление.

Форма уведомления утверждена приказом от 26.03.2021 № ЕД-7-3/218@, подавать его можно как в бумажном, так и в электронном виде (но тогда нужна электронная подпись).

Подавать уведомление желательно не позже, чем за 20 рабочих дней до срока уплаты налога по патенту (потому что у ФНС есть 20 дней на то, чтобы вынести отказ в случае наличия нарушений). Если ФНС примет уведомление, то сумма налога будет уменьшена. Узнать, сколько нужно платить с учетом страховых взносов, можно в личном кабинете налогоплательщика.

Актуальные условия для работы на патенте

Для работы на патенте в 2024 году действуют определенные условия, которые должен соблюдать индивидуальный предприниматель. Ниже представлены актуальные требования и возможности для работы на патентной системе.

- Работать можно только в одной предметной области, которая указывается в акте на упрощенной системе налогообложения.

- Если ИП занимается торговлей, он может работать на патенте только в месте продажи товара.

- Максимальная выручка ИП за месяц не должна превышать установленный лимит для каждой отдельной предметной области. Для каждой области устанавливается разный лимит.

- Размер патентного налога зависит от выбранной предметной области и устанавливается государством ежеквартально.

- ИП обязан систематически вносить патентный налог в соответствии с установленными сроками.

- ИП, уплачивающий патентный налог, освобождается от уплаты единого социального налога.

- Работа на патенте позволяет ИП не осуществлять открытие счета в банке для уплаты налогов.

Эти условия и возможности для работы на патенте актуальны и будут действовать в 2024 году

Важно соблюдать все требования и быть в курсе изменений в законодательстве, чтобы работать в рамках патентной системы с правовым обеспечением

Чем нельзя торговать на патенте

Он допускает практически все разновидности предпринимательства, нюансы зависят от места регистрации организации. Существует и отдельный ряд ограничений. Чем нельзя торговать на патенте в 2024 году и заниматься:

- оптовыми партиями товаров – продовольственного и непродовольственного ряда;

- перемещением грузов или пассажиров, если в компании числится более 20 машин (в список входят находящиеся на ремонте, сданные в аренду и пр.);

- акциями, облигациями и пр., деривативами (в них заложены обязательства по отношению к инвестиционным активам, товарам);

- кредитованием населения (на уровне МФО).

Расчеты взносов

На 2024 год и последующие два правительство установило размер единых тарифов страхования. Напомним, что ставка в пределах установленной величины составляет 30%, выше предельного значения 15,1%. Как показывает тенденция, произойдет постепенное повышение максимальной суммы:

| Год | Единая предельная величина базы страховых отчислений, млн.руб |

| 2023 | 1,917 |

| 2024 | 2,12 |

| 2025 | 2,267 |

| 2026 | 2,417 |

База рассчитывается как произведение прогнозируемого среднего значения заработка на год и коэффициента 2,3. Следовательно, ее величина зависит от изменения зарплат.

Сумму списания со счета налогоплательщика ФНС определяет в соответствии с поданной им декларацией.

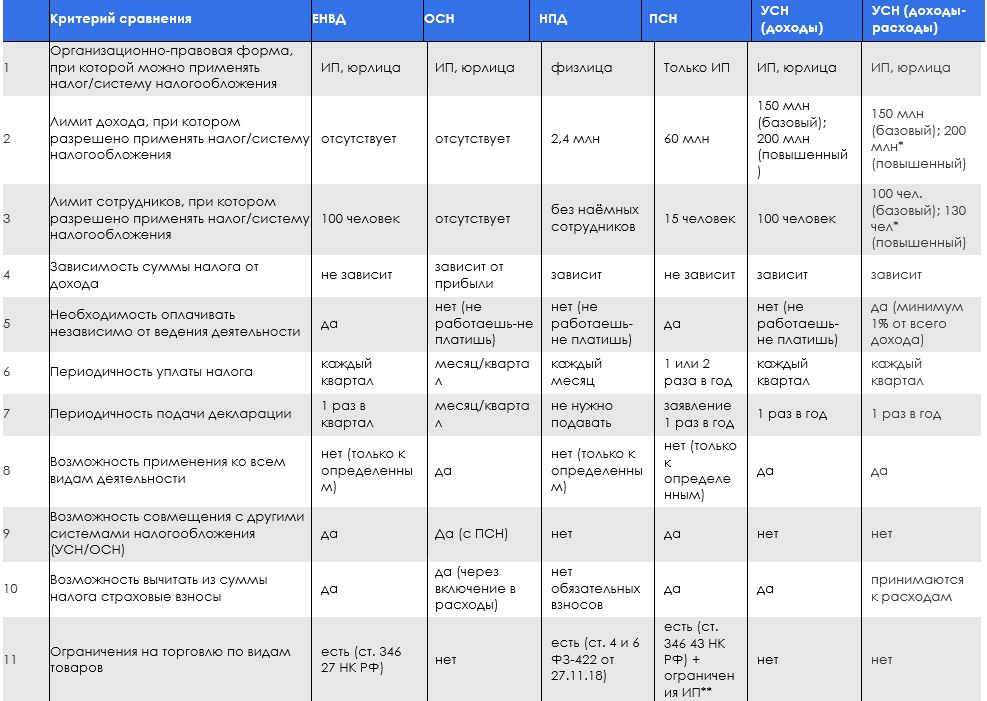

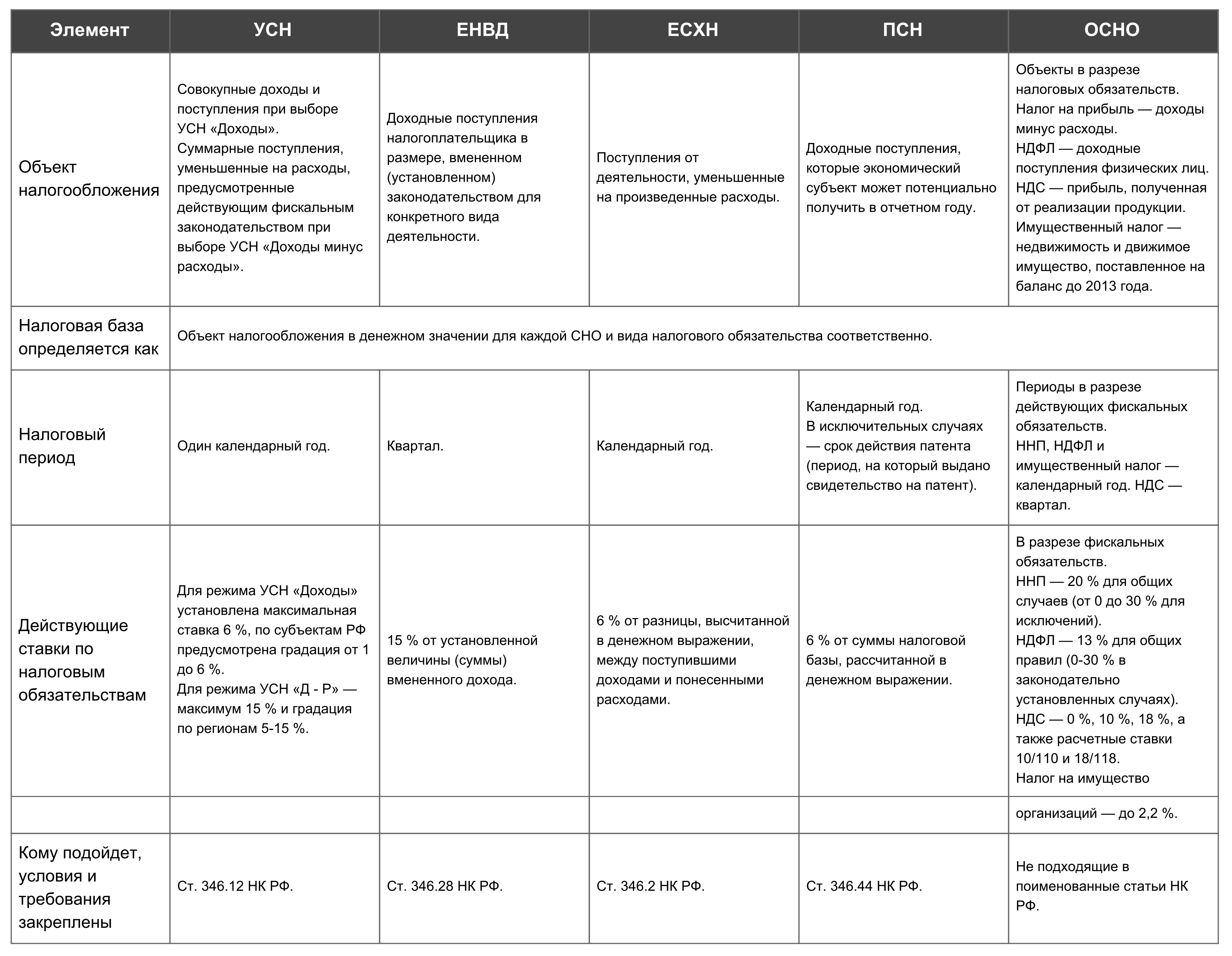

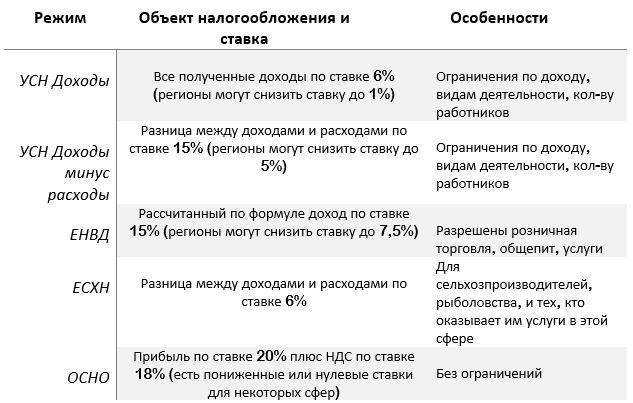

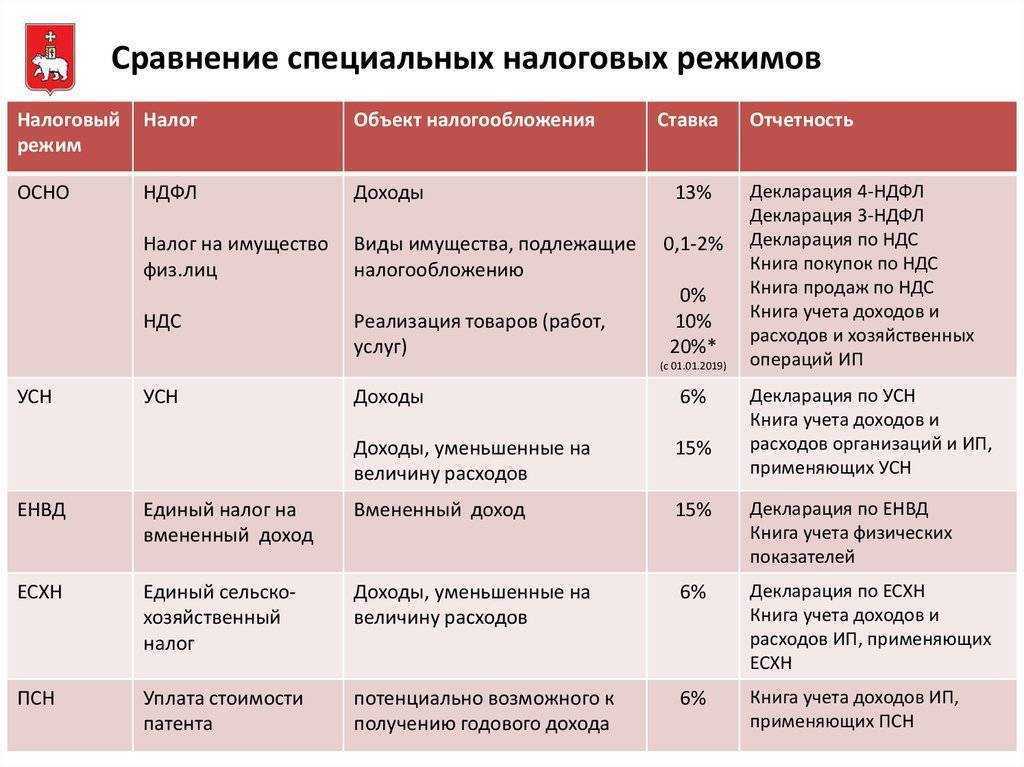

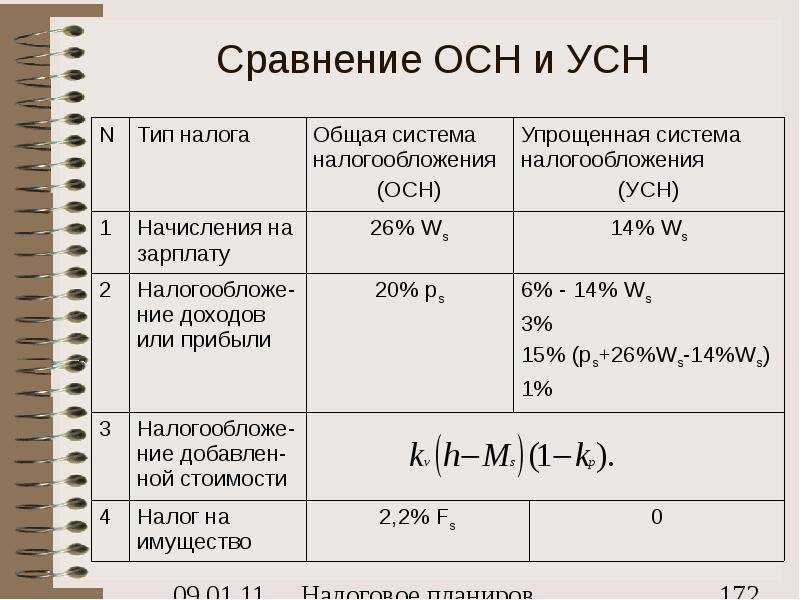

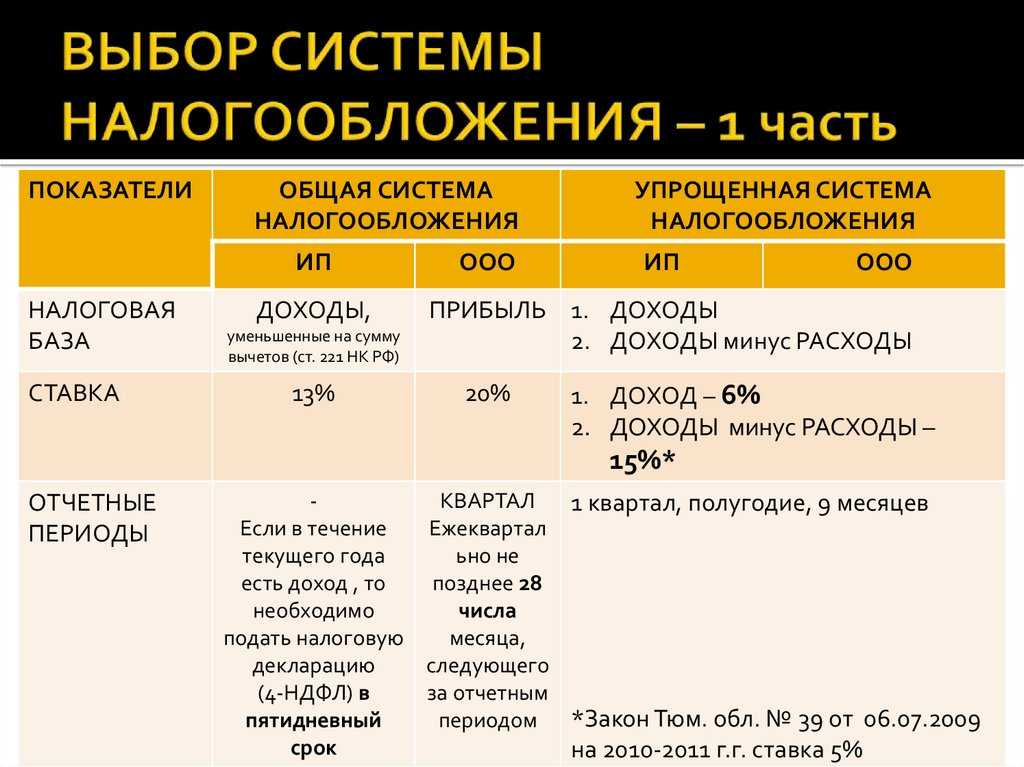

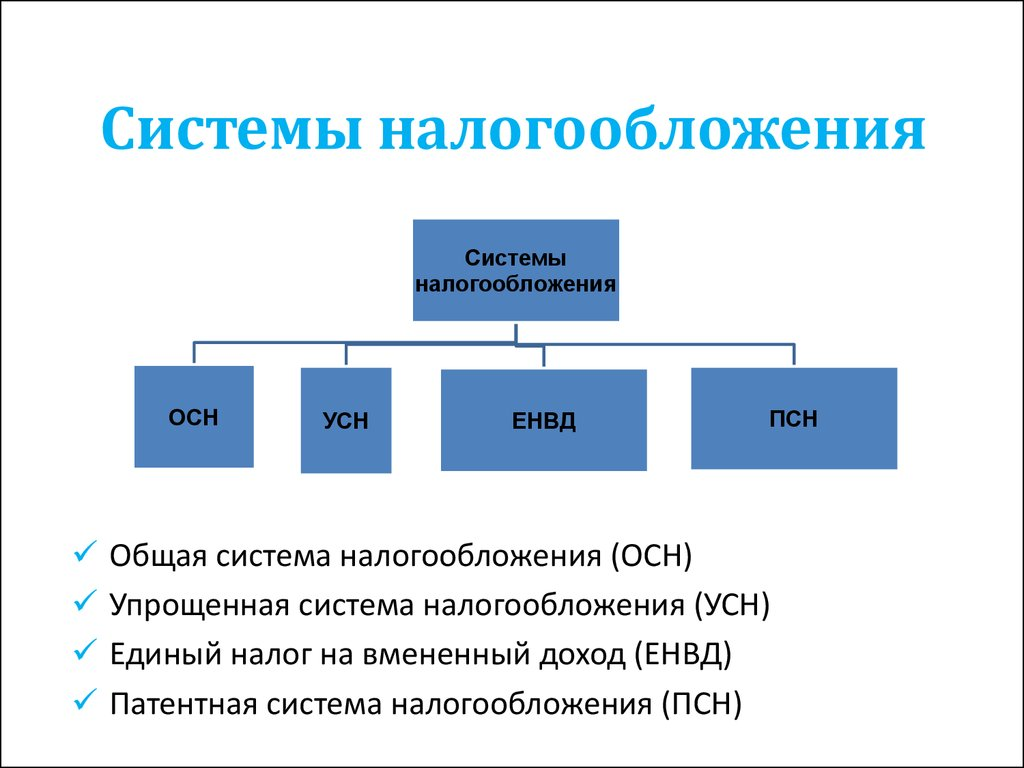

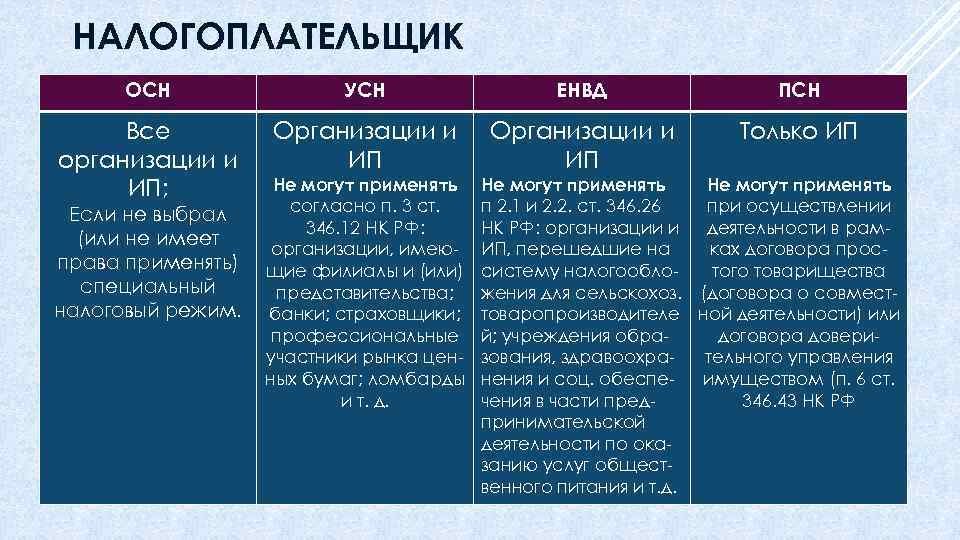

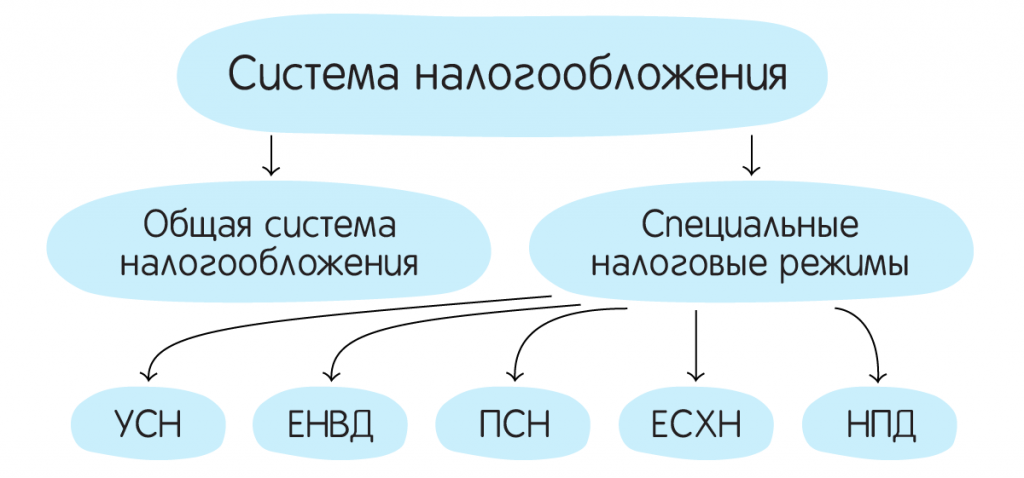

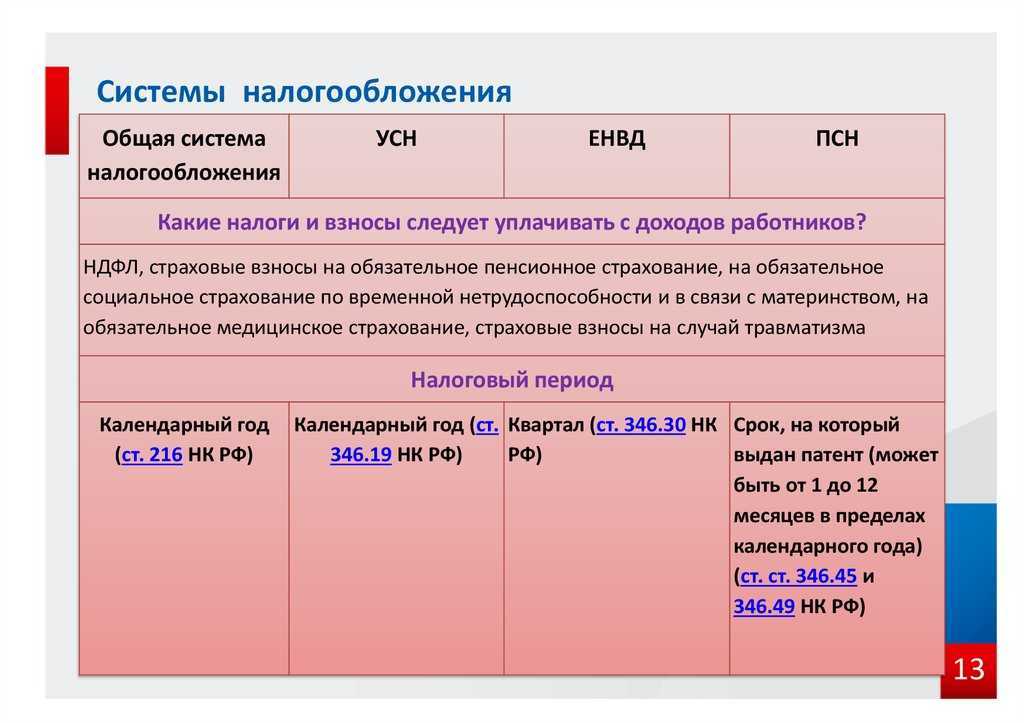

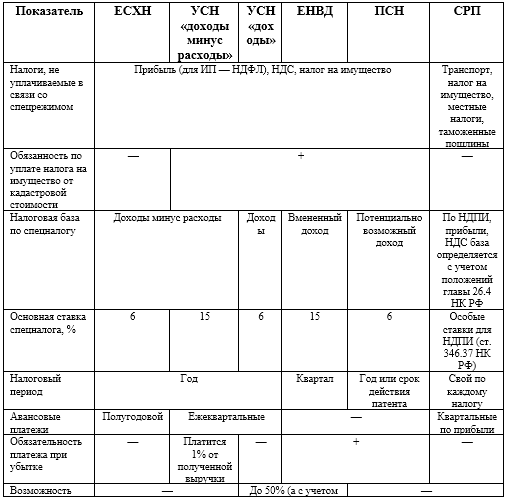

Какие есть системы налогообложения

Компании и ИП могут использовать пять систем налогообложения — одну основную и четыре специальных:

Компании могут работать только на ОСН, УСН, ЕСХН, а ИП — на всех пяти.

Некоторые налоги нужно платить на любой системе налогообложения, если есть объект налогообложения. Они одинаковы для ИП и компаний:

А еще все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Они не зависят от системы налогообложения ИП. Их платят все предприниматели, кроме ИП на НПД.

Фиксированные взносы делятся на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2021 году это:

Дополнительные страховые взносы. Их платят, если доход превысил 300 000 ₽ за год. Ставка — 1% с превышения.

Взносы за сотрудников. Если есть сотрудники, все ИП и компании платят за них страховые взносы:

У малого бизнеса из реестра МСП тариф для выплат сотрудникам сверх федерального МРОТ в месяц ниже

Эти расходы есть на любой системе налогообложения. Дальше кратко рассмотрим особенности каждого налогового режима.

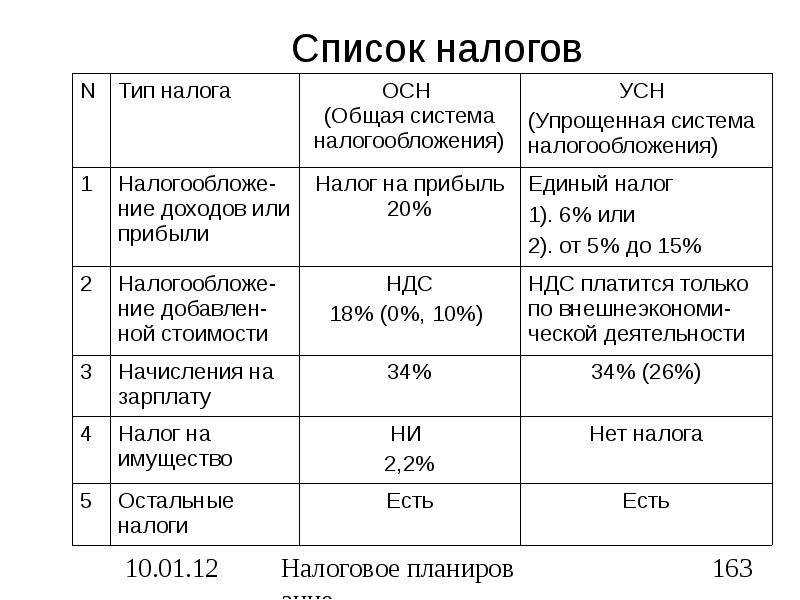

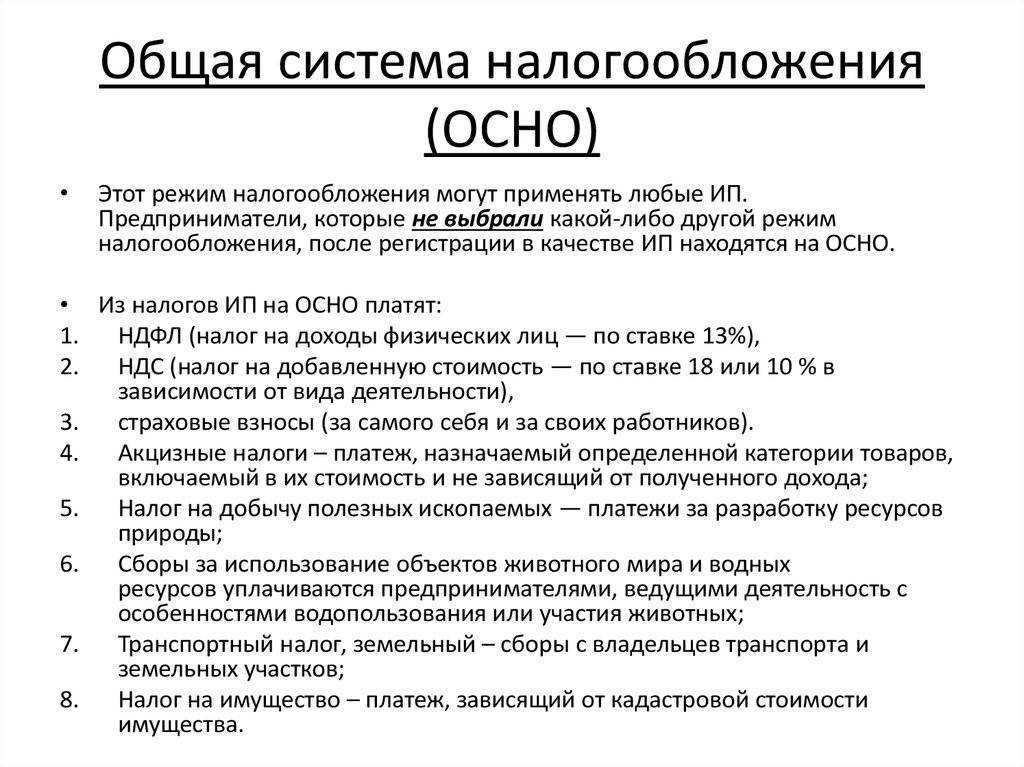

ОСН. Подходит всем бизнесам, но выгоднее всего на ней работать тем, кто планирует сотрудничать с крупными компаниями. Большинство крупных компаний работают на ОСН, и если у вас тоже ОСН, они могут получить вычет по НДС. Это имеет значение, если вы, например, собираетесь заниматься оптом и будете работать напрямую с производителями и большими розничными сетями.

На ОСН попадают все компании и ИП сразу после регистрации, если не подают заявление о переходе на спецрежим.

Компании на ОСН ведут бухучет, а ИП нет, но ИП формируют книгу учета доходов и расходов.

Некоторые компании могут получить освобождение от НДС, если за три последних месяца выручка не превысила 2 млн рублей.

Вести учет и сдавать отчетность на ОСН без бухгалтера, скорее всего, не получится. Придется платить несколько налогов и сдавать отчетность по каждому.

УСН. Подойдет малому и среднему бизнесу, но есть ряд ограничений:

Компании и ИП на упрощенке платят один основной налог: налог 6% с объекта «Доходы» или 15% с объекта «Доходы минус расходы».

В регионах ставка УСН может отличаться: например, в Курской области — 5%. В Московской области пониженная ставка при УСН «Доходы» не установлена, поэтому для расчета надо взять общую 6%.

ЕСХН. Подойдет только тем, кто самостоятельно выращивает, перерабатывает, продает сельхозпродукцию. Например, предприниматель выращивает и продает яблоки или делает из них сидр. Или компания ловит рыбу, обрабатывает и поставляет ее в рестораны города. Но если ИП покупает малину и делает из нее варенье, ЕСХН уже использовать нельзя, потому что он не выращивал сырье самостоятельно.

Если бизнес не соответствует двум этим условиям одновременно, работать на ЕСХН нельзя. Например, если сельхоздеятельность составляет 80% от дохода, но в компании работает 400 человек, применять ЕСХН не получится.

Юрлица и ИП на ЕСХН платят:

Компании и ИП могут получить освобождение от уплаты НДС, если их доходы от деятельности на ЕСХН за предыдущий год не превысили:

Патент. На патенте могут работать только предприниматели.

ИП платит фиксированную сумму за год, которую определяет государство, — стоимость патента. Эта сумма не зависит от дохода предпринимателя.

Чтобы работать на патенте, надо учесть ограничения:

На патенте нет отчетности. ИП покупает патент на срок от 1 месяца до года. Все, что нужно, — это вовремя оплачивать патент и вести книгу учета доходов.

НПД. Налоговый режим для самозанятых — на нем платят минимум налогов, не платят страховые взносы. Работать на НПД можно, пока доход не достигнет 2,4 млн рублей за год, потом придется перейти на другой режим, например на УСН.

Подойдет физическим лицам — фрилансерам и ИП: например, няням, присматривающим за детьми, копирайтерам, которые пишут статьи на заказ, кондитерам, которые сами пекут торты, фотографам. То есть тем, кто сам оказывает услуги, выполняет работы или продает товары собственного производства.

Получить лицензию, если ваш вид деятельности относится к лицензионным

Лицензия — это разрешение на право заниматься определённым видом деятельности. В IT-сфере закон от 04.05.2011 № 99-ФЗ относит к лицензионным следующие направления:

Почему это важно: за деятельность без лицензии или с нарушением ее условий могут взыскать административный штраф по статье 14.1 КоАП РФ (для ИП сумма от 3 до 5 тысяч рублей), допускается также конфискация изготовленной продукции, орудий производства и сырья. Если же в результате такой деятельности причинен крупный ущерб или получен доход в крупном размере, то возможна и уголовная ответственность

1. Осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо арестом на срок до шести месяцев.

а) совершенное организованной группой;

наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Напоследок краткий обзор того, чего нельзя делать с ИП:

Если вы еще не ИПешник, но активно об этом размышляете, читайте нашу полную инструкцию по регистрации ИП со всеми лайфхаками. Также мы готовы бесплатно проконсультировать вас по выбору оптимальной системы налогообложения.

Знать и платить за себя страховые взносы

Страховые взносы – это платежи, которые каждый предприниматель обязан вносить за себя в пенсионный фонд (ПФР) и фонд обязательного медицинского страхования (ФОМС). С нового года сбором взносов займётся Федеральная налоговая служба, т.к. по мнению властей сами фонды со сбором платежей в свою пользу справляются плохо.

Минимальная сумма взносов каждый год меняется. В 2016 году это около 23 тысяч рублей плюс 1% с доходов свыше 300 тысяч. Если вы были зарегистрированы в качестве ИП меньше года, то сумма соответственно пересчитывается. Взносы за себя надо платить всё то время, пока вы стоите на учёте, как предприниматель. Оправдания и аргументация вида:

в рассмотрение фондами не принимается.

Не платить за себя взносы можно, если ИП призвали в армию или он ухаживает за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет. Но даже в этих случаях начисление взносов автоматически не прекращается, надо сначала представить документы, что реальным бизнесом вы не занимаетесь.

Так что открывать ИП просто так, с расчётом, что когда-то может пригодиться, не стоит. Если в качестве ИП вы всё же зарегистрировались, а теперь находитесь в простое, то дешевле сняться с учёта (госпошлина составляет всего 160 р.), а при необходимости зарегистрировать снова. Количество подходов к стойке регистратора не ограничено.

Почему это важно: взносы с вас всё равно взыщут, даже если ИП закроете. Плюс начислят штраф от 20% до 40% от неуплаченной суммы и пени

Кроме того, не выплачивая взносы в срок, вы лишаете себя возможности сразу уменьшать на эту сумму начисленный налог.

ИП без работников на режиме УСН Доходы за 2016 год заработал 1 миллион рублей. Расходов по бизнесу у него не было (но если даже и были бы, то на УСН Доходы никакие расходы не учитываются).

Сумма налога 1 000 000 * 6% = 60 000 рублей. Страховые взносы ИП за себя составили 30 153,33 рублей, из расчёта:

Предприниматель воспользовался правом уменьшить авансовые платежи по единому налогу на УСН за счёт выплаченных страховых взносов, поэтому платил их поквартально (*).

Посчитаем общую сумму, которая ушла в бюджет в виде налога: 60 000 — 30 153,33 рублей (сумма уплаченных страховых взносов, на которую можно уменьшить налог) = 29 846,67 рубля. В результате, вся его налоговая нагрузка, включая страховые взносы, равна 60 000 рублей. Чистый доход от бизнеса индивидуального предпринимателя составляет 1 000 000 – 60 000 = 940 000 рублей.

(*) Если вы заплатите взносы единой суммой в конце года, то сначала придётся заплатить полную сумму налога в 60 000 рублей, а потом подавать заявление в ИФНС о возврате или зачёте излишне уплаченного налога. Потому – лучше платить взносы частями каждый квартал, и сразу уменьшать квартальные авансовые платежи по УСН. По итогу выйдет то же самое, но в первом случае хлопот больше.

Налоговые каникулы для ИП

Отдельные субъекты РФ имеют право на предоставление налоговых каникул до 1.01.2025 года. Право действует на основе ФЗ 67 от 26.03.2022 года. Такая услуга появилась еще в 2015 году, и ее не раз продлевали. Воспользоваться послаблением имеют право ИП, открывшие бизнес не позднее двух лет с момента вступления документа в силу, а также те, кто восстановил в этот период ранее действовавший бизнес. Услуга доступна для патента и упрощенки по следующим направлениям деятельности:

| Вид системы налогообложения | Сфера деятельности |

| УНС | производственная, социальная, научная, бытовая, жилищная |

| ПНС | производственная, социальная, научная, бытовая |

Еще одним условием является доля прибыли по данным направлениям деятельности не ниже 70%.

Не все регионы предоставляют возможность уплаты средств по нулевой ставке. При этом предприятие должно быть зарегистрировано также в этом субъекте. Узнать, действуют ли каникулы в конкретном регионе, можно, обратившись к актуальным нормативным актам.

Оформлять данную услугу никак не нужно. Предприниматель должен подать декларацию, указав в ней процентную ставку 0%. Каникулы касаются лишь перечислений за прибыль, на транспортные, земельные, акцизные начисления они не распространяются.

Изменения 2024 года

В 2023 году прошла масштабная цифровизация системы налогообложения в России. Ввели единый налоговый счет, платеж, упростили подачу документов и сдвинули график подачи отчетности. Система все еще перестраивается: в начале года многие ошибки ПО исправляли, а ошибочно назначенные платежи отменяли.

Из-за такой масштабной перестройки системы, изменений в патентной системе налогообложения в 2024 году практически не будет. Планируют ввести обратно коэффициент-дефлятор, который определяет максимальный доход индивидуального предпринимателя. С 2020 по 2023 годы региональные власти сами определяли, сколько могут зарабатывать ИП, чтобы оставаться на ПСН. Теперь вернутся старые правила.

Получение патента на розничную торговлю для ип в 2024 году – альтернатива другим налоговым режимам. Предприниматель один раз платит фиксированную сумму, а потом занимается деятельностью от месяца до года. Режим интересен тем, кто ведет сезонную торговлю, или уверен, что ему будет выгоднее заплатить фиксированные деньги. Ряд ограничений, которые налагаются на деятельность, совпадают с ИП.

- Возврат налога при покупке квартиры в 2024 году

- Квартиры в 2024 году: подорожают или подешевеют?

- Минэкономразвития: прогнозные индексы дефляторы до 2024 года

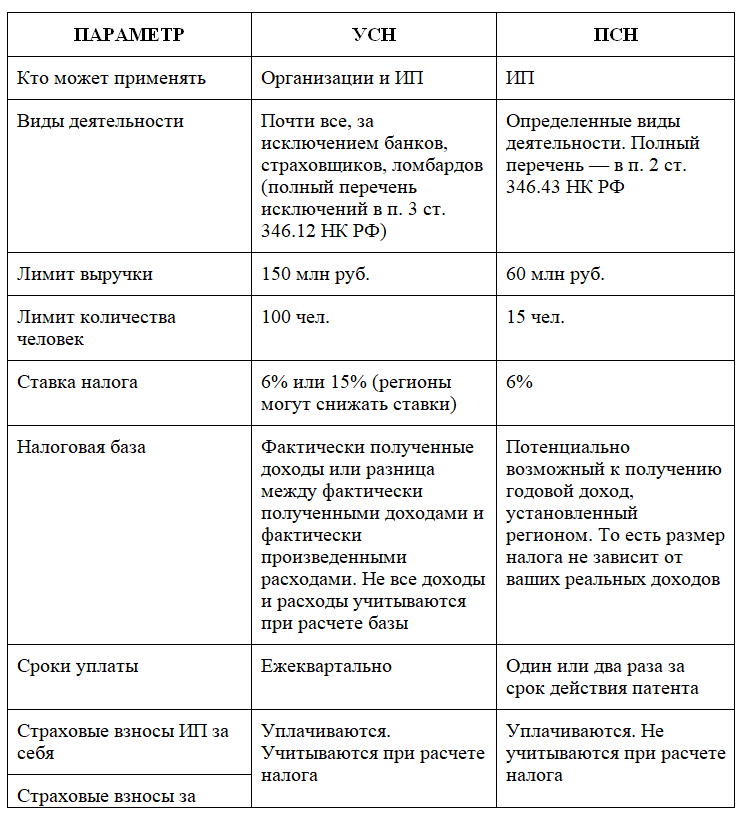

Патентная система налогообложения

Налоговая база при патентной системе — это потенциально возможный годовой доход. Он зависит от вида деятельности и некоторых других параметров бизнеса. Например, для грузовых и пассажирских перевозок потенциальный доход устанавливается на 1 транспортное средство, а для торговли — на 1 магазин. Конкретную сумму для каждого направления работы определяет региональный закон.

Налоговая ставка для ПСН в общем случае равна 6%, снизить её имеют право только власти Крыма и Севастополя. В 2020-2021 годах ставка ПСН в этих двух регионах равна 4%.

Патент можно взять на любое количество дней, но не менее 1 месяца и в пределах календарного года. Это не обязательно должно быть целое число месяцев — 2, 3, 4 и т.п. Главное — чтобы срок использования патента составлял 1 месяц или больше, и дата окончания его действия была в том же году, что и дата начала (письмо ФНС РФ от 02.03.2020 № СД-4-3/3560). Если патент получен на срок меньше года, то налоговую базу надо пересчитать пропорционально дням использования.

Пример

ИП Смирнов занимается ремонтом обуви в Санкт-Петербурге и получил патент на 100 календарных дней с 1 июля 2020 года. Потенциально возможный годовой доход для этого вида деятельности в СПб — 600 000 руб.

Потенциальный доход Смирнова на 100 дней будет равен:

ПД = 600 000 / 366 * 100 = 163 934,43 руб.

Стоимость патента на 100 дней:

ПСН = 163 934,43 х 6% = 9 836,07 руб.

Кто может работать на ПСН

Пользоваться патентом могут только индивидуальные предприниматели, если они соблюдают ограничения

1. По видам деятельности. В каждом регионе закон устанавливает перечень видов деятельности, для которых разрешено применять ПСН. Это торговля, общепит, услуги и некоторые виды производства.

2. По реализуемым товарам. Предприниматели на патенте, которые занимаются розничной торговлей, не имеют права продавать некоторые виды товаров, подлежащие обязательной маркировке:

- лекарства;

- обувь;

- меховую одежду и принадлежности к ней.

3. По масштабу бизнеса:

- годовая выручка должна быть не более 60 млн руб.

- численность сотрудников не должна превышать 15 человек.

- площадь отдельного магазина или кафе должна быть не более 50 кв. м

Как получить патент

Перейти на ПСН может, как вновь зарегистрированный, так и уже действующий ИП. Если будущий предприниматель подаст заявление о переходе на ПСН одновременно с заявлением на регистрацию, то его патент начнет действовать со дня регистрации ИП.

Уже работающий предприниматель должен подать заявление на получение патента не позднее, чем за 10 рабочих дней до начала ведения той деятельности, на которую запрошен патент. Заявление нужно подать в ИФНС либо по месту жительства, либо по месту планируемого ведения деятельности.

Типовая форма заявления на получение патента утверждена приказом ФНС РФ от 11.07.2017 № ММВ-7-3/544@. Но это заявление позволяет оформить патент только со сроком действия, который исчисляется в целых месяцах. Если же предприниматель хочет получить патент на произвольное количество дней, то удобнее использовать форму, которая рекомендована письмом ФНС от 18.02.2020 № СД-4-3/2815@.

В течение 5 рабочих дней налоговики должны выдать (выслать) предпринимателю патент или обоснованный отказ. Причиной отказа может быть, например, несоответствие вида деятельности региональному закону, неверно указанный срок или недоимка по оплате за предыдущие периоды.

Минусы ПСН

Основной минус патентной системы вытекает из принципа расчёта стоимости патента. Сумму налога нужно считать, исходя из потенциально возможного дохода, вне зависимости от фактической выручки и затрат. Бизнесмен может получить минимальный доход, или вообще никакого, а заплатить за патент все равно придётся.

Единственный способ, который позволит снизить налог, если бизнес «не удался» — это досрочный отказ от патента. Тогда его стоимость будет пересчитана, исходя из фактических дней использования.

В этом случае вновь получить патент на этот же вид деятельности можно будет только в следующем календарном году.

Кроме того, при ПСН налог нужно платить «авансом», т.е. в период действия патента. А если патент получен на срок более полугода, то не менее 1/3 его стоимости необходимо перечислить в первые три месяца использования.

Также не следует забывать и о различных ограничениях, про которые мы говорили выше: по видам деятельности, выручке, численности, площадям объектов и видам реализуемых товаров.

Возможности для ИП в сфере сельского хозяйства

1. Патентная система налогообложения. ИП, занимающиеся сельскохозяйственной деятельностью, могут работать на патентной системе налогообложения. Это позволяет упростить процедуру ведения бухгалтерии, уменьшить налоговую нагрузку и получать фиксированный налоговый платеж вместо уплаты налога на прибыль.

2. Субсидии и государственная поддержка. Государство предоставляет различные субсидии и поддержку сельскому хозяйству. ИП могут получить финансовую помощь на развитие производства, модернизацию оборудования, приобретение семенного материала и техники.

3. Разнообразие направлений деятельности. Сельское хозяйство предоставляет широкий спектр возможностей для ИП. Они могут заниматься выращиванием зерновых культур, плодовых и овощных культур, разведением скота, птицы или рыбы, производством молока, мяса, яиц и других продуктов сельского хозяйства.

4. Развитие экопроизводства. В последние годы все большую популярность приобретает экологическое сельское хозяйство. ИП могут заниматься органическим выращиванием овощей, фруктов и зерновых, что позволяет получить привлекательные цены на продукцию и востребованность на рынке.

5. Возможности для переработки. ИП в сфере сельского хозяйства имеют возможность наладить процесс переработки собственной продукции. Они могут создать собственные молочные или мясные цеха, пекарни, предприятия по производству консервов или ферментированных продуктов.

Сельское хозяйство предоставляет ИП большие возможности для развития и получения прибыли. При правильной организации и учете всех требований и возможностей можно создать успешное сельскохозяйственное предприятие, принести пользу региону и обществу в целом.

Что влияет на итоговые суммы налогов

У бизнеса есть достаточно инструментов, чтобы управлять налоговой нагрузкой. На итоговую сумму выплат влияет:

1. Тип бизнеса: различные отрасли имеют разные налоговые ставки и правила. Например, некоторые отрасли могут иметь льготы или субсидии. В России действуют особые условия для бизнеса в сфере IT, есть льготы для общепита и туристических объектов, промышленных предприятий.

2. Размер бизнеса: для малых и средних предприятий доступны разные налоговые льготы. Например, льгота на НДС для общепита доступна только тем компаниям, чей оборот ниже 2 млрд.

3. Юридическая форма: для ИП и ООО при одном и том же виде деятельности могут быть разные налоги, потому что, например, для индивидуальных предпринимателей есть специальные режимы – патент и налог на профессиональный доход.

4. Регион: налоговые ставки и правила могут различаться в зависимости от региона, в котором работает компания. В некоторых субъектах РФ для предпринимателей вводят налоговые каникулы.

Узнайте больше о региональных льготах в подробном гайде «Льготные ставки УСН в регионах».

5. Доходы и расходы: итоговые суммы выплат напрямую зависят от уровня доходов и расходов предприятия. Некоторые расходы могут быть учтены при расчете налогов, что может снизить общую нагрузку.

6. Налоговые льготы и субсидии: сниженные ставки в рамках программ поддержки, спец.условия для резидентов особых экономических зон, индустриальных парков и пр.

7. Использование налоговых стратегий: компании могут использовать налоговые стратегии – это спектр разных действий, инструментов, которые в совокупности помогают уменьшить налоги.