Дивиденды в 6-НДФЛ

При выплате дивидендов физлицу нужно правильно отразить их в ежеквартально подаваемом расчёте 6-НДФЛ и в справке о доходах и сумме налога физлица, которая подается в составе расчета 6-НДФЛ по итогам года. Если вы выплатили дивиденды резидентам РФ, налоговую базу определяйте отдельно от других видов доходов, к примеру зарплаты. Речь идет в том числе о ситуации, когда они облагаются по одной ставке. В общем случае применяются следующие ставки:

- 13% — если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. — если налоговая база превышает 5 млн руб.

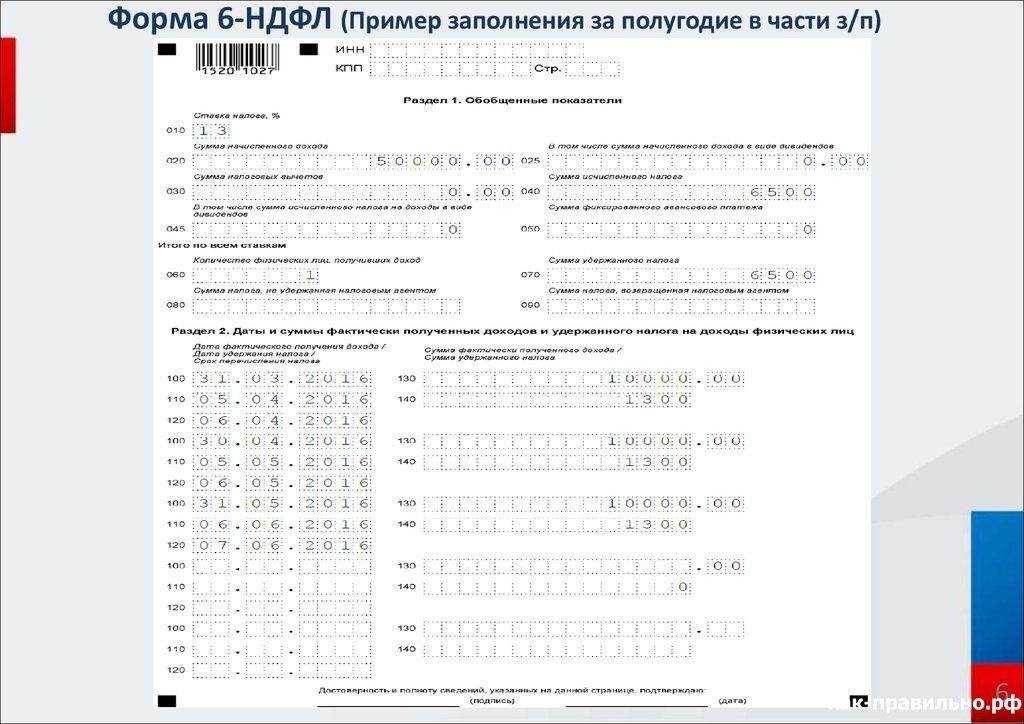

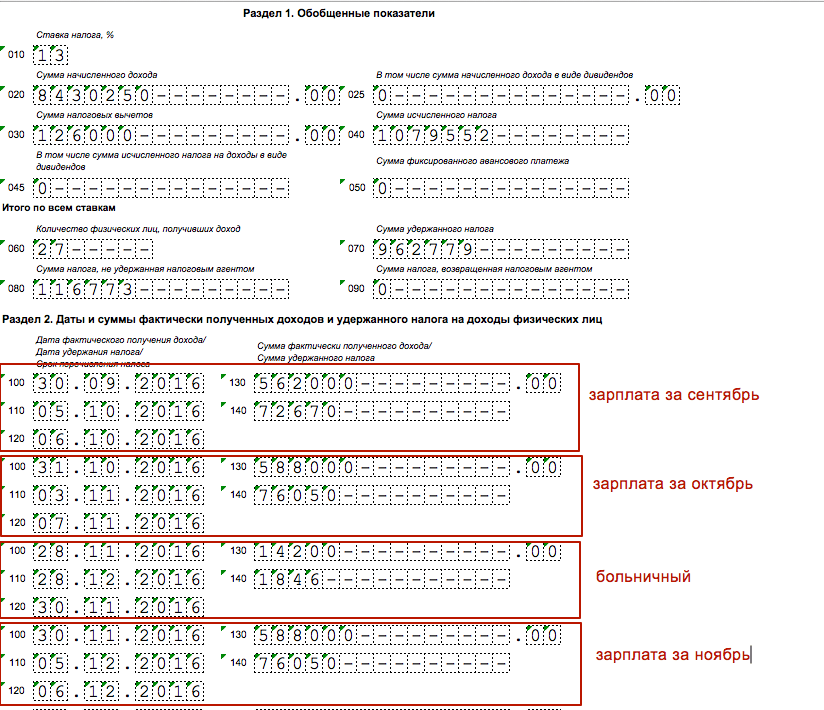

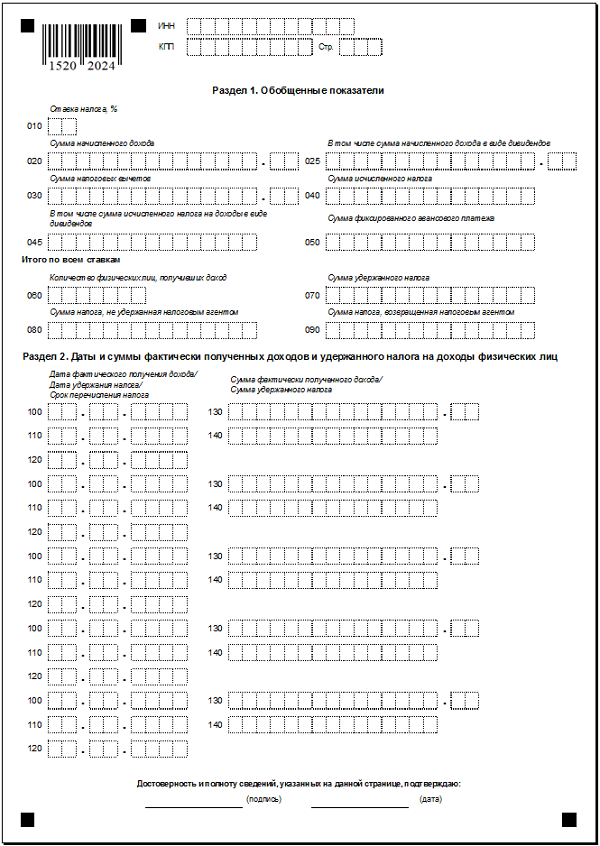

В разд. 1 расчёта отразите сведения об удержанном при выплате дивидендов налоге с разбивкой по срокам его перечисления за последние три месяца отчетного периода. При заполнении разд. 1 отражайте дивиденды следующим образом. В поле 010 укажите код бюджетной классификации для НДФЛ. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 020 отразите общую по всем физлицам сумму налога, подлежащую перечислению за последние три месяца отчетного периода. Ниже, в полях 021 — 023, отражаются суммы налога, подлежащие перечислению соответственно по первому, второму и третьему сроку перечисления этого отчетного периода. Например, в расчёте за I квартал 2023 г. указываются:

- в поле 021 — сумма НДФЛ, исчисленная и удержанная в период с 1 января по 22 января 2023 г.;

- в поле 022 — сумма НДФЛ, исчисленная и удержанная в период с 23 января по 22 февраля 2023 г.;

- в поле 023 — сумма НДФЛ, исчисленная и удержанная в период с 23 февраля по 22 марта 2023 г.

- В поле 024 приводится сумма исчисленного и удержанного налога за период с 23 по 31 декабря. В расчёте за I квартал, полугодие и девять месяцев поле 024 не заполняется (п. 3.2 Порядка заполнения расчёта 6-НДФЛ).

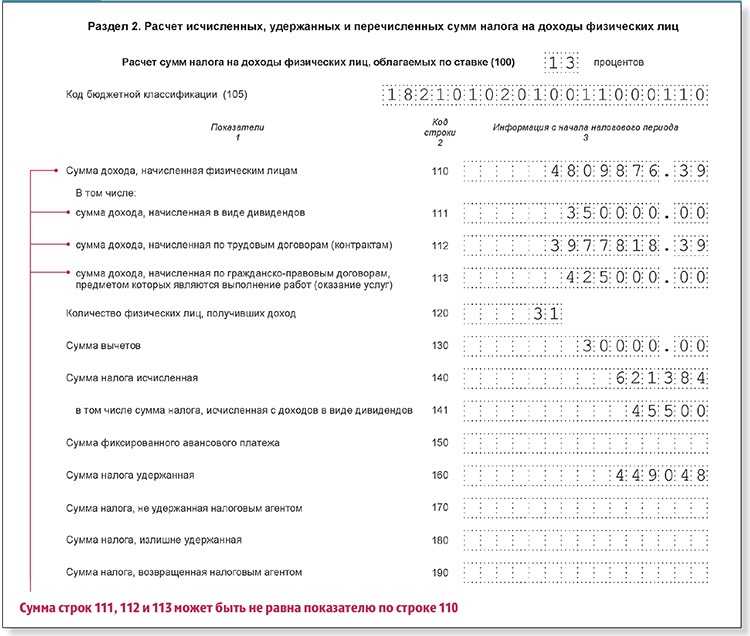

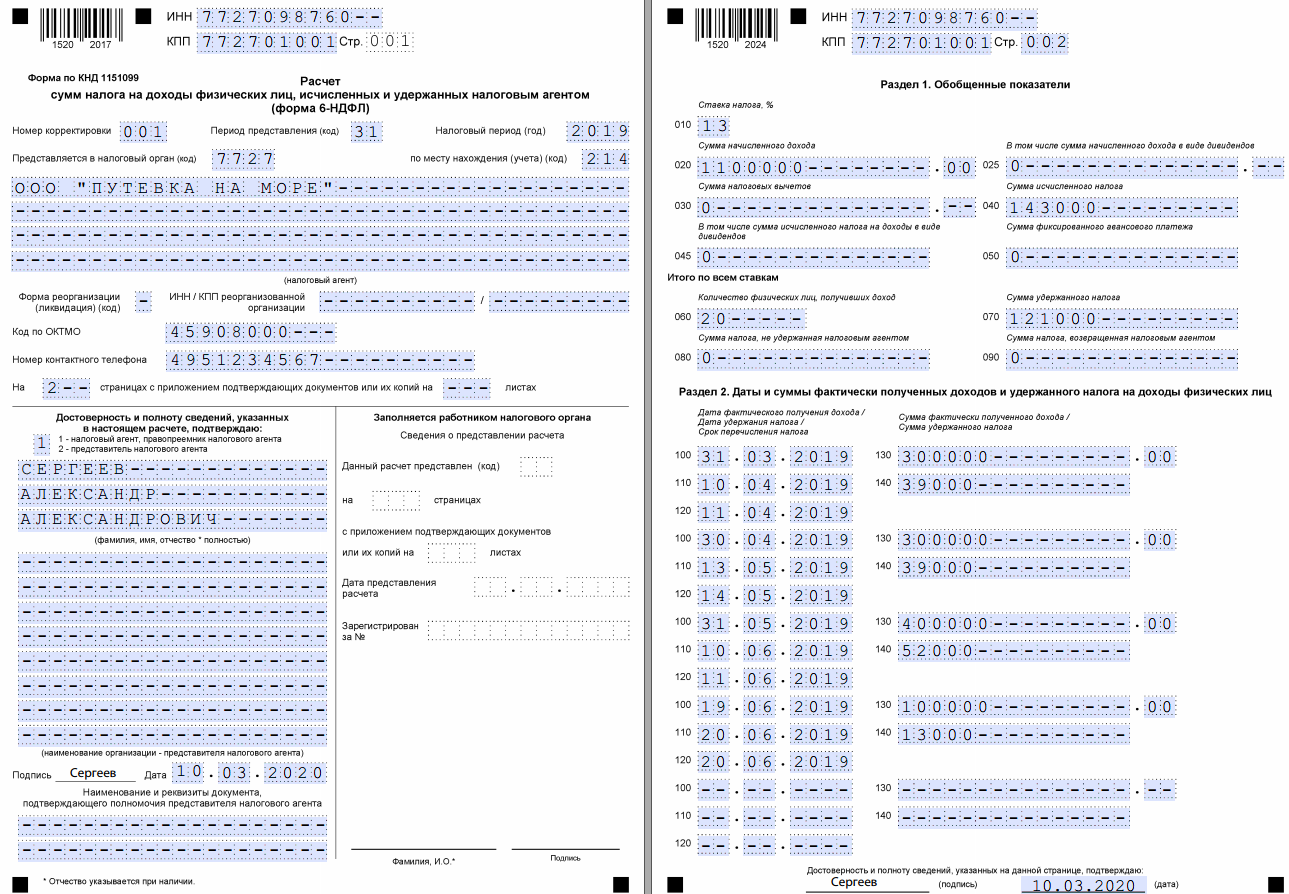

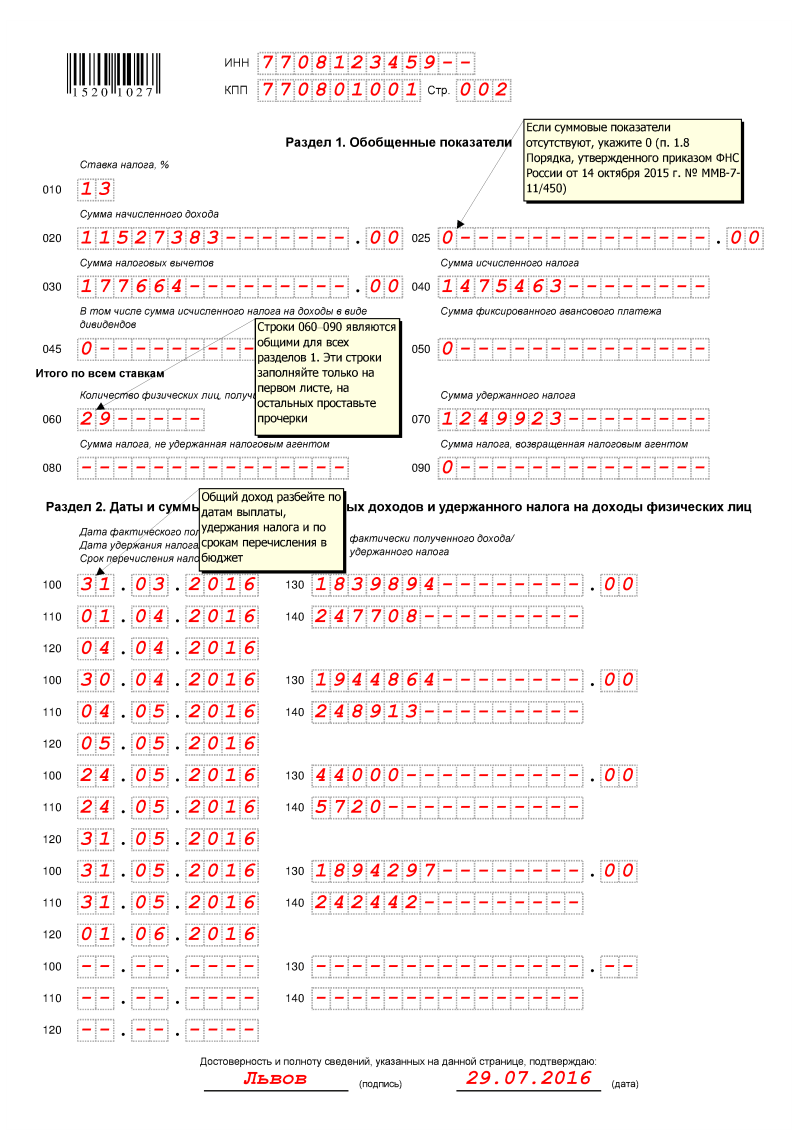

Сумма значений заполненных полей 021 — 024 должна соответствовать значению поля 020. В разд. 2 расчёта среди прочего отражаются обобщённые по всем физлицам сведения о доходах, суммах НДФЛ за отчётный (налоговый) период нарастающим итогом с начала года по соответствующей ставке. Если вы как налоговый агент выплачивали физлицам доходы, которые облагаются по разным ставкам НДФЛ, разд. 2 заполните отдельно для каждой из них . Заполните разд. 2 расчёта таким образом. В поле 100 заполните ставку НДФЛ, с учетом применения которой исчислены суммы налога (например, «15»). В поле 105 укажите код бюджетной классификации по налогу. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 110 отразите общую сумму доходов по всем физлицам, к которым применяется ставка налога, указанная в поле 100. В поле 111 отразите обобщенную сумму доходов в виде дивидендов. Подавая 6-НДФЛ за год, при помощи Контрольных соотношений проверьте, правильно ли вы ее рассчитали. Сумма в поле 111 должна совпадать с суммой дохода в виде дивидендов из всех справок о доходах и суммах НДФЛ, представленных вами по всем физлицам в составе годового расчета 6-НДФЛ. Несовпадение значения поля 111 с указанной суммой будет означать, что начисленный доход в виде дивидендов занижен (завышен). Порядок заполнения разд. 2 расчета в части отражения дивидендов и налога с них в 2023 г. не изменился, поэтому приведенные разъяснения по прошлым отчетным периодам, полагаем, сохраняют актуальность. В поле 120 укажите количество физлиц, получивших от вас облагаемый доход с начала года. В поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года. Перечень таких вычетов можно найти в Приказе ФНС России от 10.09.2015 N ММВ-7-11/387@. В этот показатель включается сумма, которая уменьшает налоговую базу по дивидендам (вычет с кодом «601»). В поле 140 укажите сумму НДФЛ, которую вы исчислили по конкретной ставке. Отражается вся сумма НДФЛ, который исчислен по ставке из поля 100 по всем физлицам за отчетный период. В поле 141 отдельно отразите сумму НДФЛ, которую вы исчислили с выплаченных дивидендов по всем физлицам с начала года по ставке из поля 100. В поле 155 отразите сумму налога на прибыль, которая была удержана налоговым агентом при выплате дивидендов вашей организации и которую вы приняли к зачету при расчете НДФЛ с дивидендов физлицу-резиденту. В поле 160 расчёта укажите общую сумму налога, которую фактически удержали с начала года.

Часто возникающие ошибки при заполнении граф и как их избежать

Ошибки и рекомендации:

- Ошибкa при указании ИНН: Неправильно указанный ИНН может привести к задержке в обработке декларации или даже к отказу в ее приеме. Проверьте ИНН, прежде чем заполнять декларацию.

- Ошибкa в указании налоговых вычетов: Некорректное указание налоговых вычетов может привести к неправильному расчету налога или ошибочному начислению штрафов. Уделите достаточно внимания этому разделу и убедитесь в правильности указания всех вычетов.

Таблица:

| Ошибки | Советы |

|---|---|

| Ошибкa при указании ИНН | Проверьте ИНН, прежде чем заполнять декларацию |

| Ошибкa в сумме доходов | Правильно указывайте сумму доходов |

| Ошибкa в указании налоговых вычетов | Уделяйте достаточно внимания указанию налоговых вычетов |

Цитата:

Внимательность и точный подсчет — ключ к успешному заполнению граф 6 НДФЛ.

Следуя этим простым рекомендациям, вы сможете избежать часто возникающих ошибок при заполнении граф 6 НДФЛ и уверенно подать свою декларацию.

Когда и как подается 6-НДФЛ

С 2023 года изменены сроки сдачи большинства отчетных форм – теперь это 25 число. Требование распространяется и на 6-НДФЛ. Если этот день выходной, то срок сдвигается вперед, на первый рабочий день.

С учетом этого правила в 2023 году будут действовать такие сроки подачи 6-НДФЛ:

- не позднее 25 апреля нужно представить форму за 1 квартал 2023 года;

- не позднее 25 июля – за полугодие;

- не позднее 25 октября – за 9 месяцев;

- не позднее 26 февраля 2024 года – за 2023 год.

По-прежнему действует правило выбора формата расчета:

- если выплаты в периоде производились в адрес 10 человек и больше, нужно формировать 6-НДФЛ в электронном виде;

- если работников менее 10 человек, то форму – электронную или бумажную – выбирает работодатель.

Теперь разберем, как правильно заполнить в 2023 году бланк 6-НДФЛ за 1 квартал, а также приведем образец заполнения.

Штраф за не предоставления отчетности по 6-НДФЛ

Как и для других отчетов, предусмотренных законодательством, для этого также предусмотрена ответственность при срыве сроков подачи, или если был нарушен порядок заполнение 6-НДФЛ.

Если бланк так и не был подан в налоговую службу, то взимается штраф в сумме 1000 руб. по каждому месяцу просроченного срока. При этом он назначается даже за неполный месяц.

Еще один вид ответственности — несоблюдение формы, в которой нужно сдавать отчет. Если налогоплательщик отправил в инспекцию 6-НДФЛ в недействующем формате, то ему грозит штраф в 200 руб. по каждому сданному неверно таким образом отчету.

НК включает в себя наказание за сдачу отчета, в котором умышленно или случайно были указаны неверные или искаженные сведения. Размер наказания за такой проступок составляет 500 руб. по каждому документу, в котором была допущена ошибка.

Чтобы избежать подобного рода нарушений, желательно при оформлении отчета применять 6-НДФЛ инструкция по заполнению, а непосредственно документ подготавливать с использованием специальных компьютерных программ, которые позволяют избежать большинства ошибок.

Если в отчете была допущена ошибка, но организация ее обнаруживает сама, до момента проверки инспектором, и сдает корректирующий отчет, то она освобождается от такого рода наказания.

бухпроффи

Важно! Если с определенной даты подачи декларации прошло 10 дней, а она так и не была сдана, инспекция наделена правом в этом случае приостанавливать операции по расчетному счету

Кто и в какие сроки должен сдать отчёт по 6-НДФЛ?

Подавать отчёт 6-НДФЛ обязаны все налоговые агенты. Закон касается любых юридических лиц, в штате которых есть хотя бы один сотрудник. Налоговыми агентами могут считаться как индивидуальные предприниматели, так и крупные организации с большим штатом работников.

Крайним сроком для перечисления средств становится 28 число каждого месяца – до этого момента нужно успеть оплатить налог, начисленный за период с 23 числа прошлого месяца по 22 число текущего. Однако даже в том, до какого числа сдавать 6 НДФЛ, есть свои нюансы.

Касаются они оплаты НДФЛ в январе и декабре, поскольку месяцы находятся на рубеже календарного года:

- НДФЛ за период с 23 по 31 декабря должен быть закрыт в последний рабочий день календарного года;

- налог, начисленный с 1 по 22 января, должен быть закрыт до 28 января.

В том случае, если крайний срок оплаты какого-то налога придётся на нерабочий день, можно перенести срок оплаты и внести деньги сразу после выхода на работу. Просроченным такой платёж считаться не будет.

Отчётность о сумме налогов должна подаваться каждым юридическим лицом ежемесячно. Так к дате выплаты сотрудники налогового органа будут знать, какую сумму нужно списывать, чтобы покрыть НДФЛ. Срок сдачи готовой 6 НДФЛ – 5 число месяца следующего за тем, когда была выплачена заработная плата и списаны налоги.

Если за текущий период не было произведено никаких выплат сотрудникам, а, следовательно, и удержано налогов, отчёт можно не направлять.

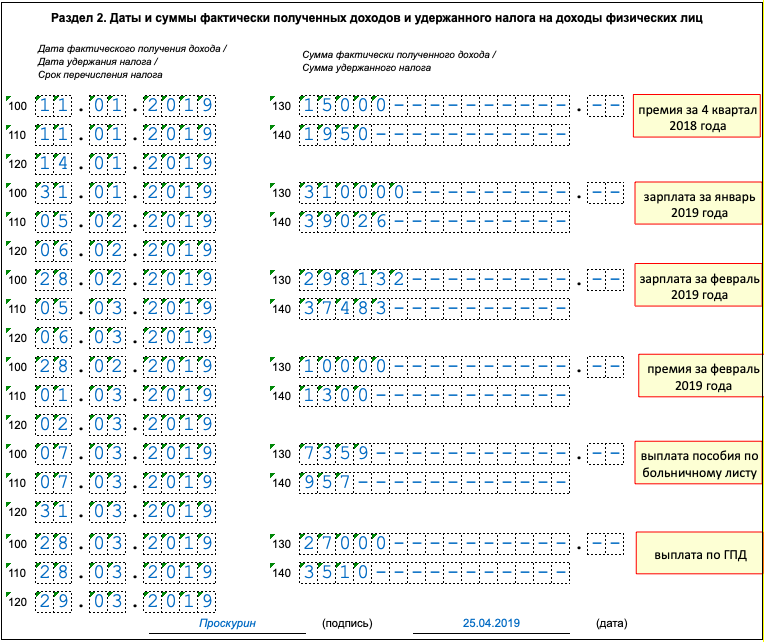

Как отразить в 6-НДФЛ перерасчёт отпускных

Если при перерасчете нужно доплатить отпускные, в разд. 2 отразите итоговые суммы с учетом доплаты отпускных. То есть правила заполнения раздела такие же, как и по обычным отпускным. Делается это в отчётном периоде, в котором они доплачены. Если при перерасчёте нужно уменьшить отпускные и вернуть излишне удержанный налог, то расчет 6-НДФЛ надо заполнить следующим образом. Сведения о возврате излишне удержанного налога надо отразить (п. п. 3.2, 4.3 Порядка заполнения расчёта 6-НДФЛ):

- в полях 030 — 032 разд. 1 расчета за соответствующий отчётный период;

- в поле 190 разд. 2 за отчётный период, в котором был возврат налога.

Если вы ещё не вернули излишне удержанный налог и отпускные были перечислены в том же налоговом периоде, в котором произведен их перерасчёт, заполните поле 180 разд. 2. Полагаем, возможен иной подход: сумма НДФЛ, уплаченная вами с размера переплаты отпускных, не является налогом, удержанным из доходов налогоплательщика. В данном случае речь идет о сумме, излишне уплаченной за счет ваших средств. Соответственно, при уменьшении отпускных в результате перерасчета не надо заполнять поля 030 — 032 разд. 1 и поля 180, 190 разд. 2. За дополнительными разъяснениями по этому вопросу вы можете обратиться в вашу налоговую инспекцию. В остальном расчёт заполняется по общим правилам. За период, в котором были выплачены уменьшаемые отпускные, нужно подать уточненный расчет по форме 6-НДФЛ. В разделе с обобщенными показателями такого расчета отразите итоговые показатели с учетом уменьшенной суммы отпускных. Приведенные разъяснения УФНС России по г. Москве даны в период действия прежней формы расчета 6-НДФЛ, однако полагаем, что они по-прежнему актуальны.

Новый бланк-образец 6 НДФЛ на 2024 год

Из-за изменения срока 6 НДФЛ, некоторые перемены были внесены и в саму форму документа. Помимо поправок в первый раздел, которые уже обсуждались выше, новая строка добавилась и во второй.

В 161 строке должна быть отражена сумма, которую предприниматель обязан зачислить на единый счёт за последние три месяца. В остальном второй раздел, как и правила заполнения, остаются прежними.

Также, говоря о втором разделе, нелишним будет вспомнить нововведения 2023 года, которые до сих пор остаются актуальными. В текущем году в документе появилось несколько новых полей:

- 115 – для выделения только тех доходов, которые приходятся на высококвалифицированных специалистов.

- 121 – выделяет тех же специалистов с высокой квалификацией из общего числа получателей платежей.

- 142 – отдельно обозначает сумму НДФЛ, которая приходится на высококвалифицированных специалистов.

Также была добавлена строка 155, которая имеет отношение к иной тематике. В неё вносится информация о подлежащей зачёту сумме налоговых выплат.

Правила заполнения титульного листа формы также остаются неизменными

Если документация подаётся за подразделения и филиалы компании, важно указать именно их КПП и ОКТМО. А вот ИНН неизменно должен указываться по главному офису организации

При составлении годового отчёта, важно также не забыть о приложении к документу – справке о доходах, которая, по большому счёту, служит аналогом 2-НДФЛ. В ней отражается вся информация о доходах работников и налогах – начисленных, удержанных, возвращённых, или не удержанных в силу определённых причин

Все организации, в которых работает более 10 сотрудников, обязаны подавать отчёт в электронной форме – бумажный документ могут использовать лишь те, у кого работников меньше

Обратите внимание, что штрих-код в электронном документе также будет обновлён с 2024 года

Нововведения с 2024 года

По изданному ФНС Приказу работодатель заполняет форму отчетности по налогам на доходы и предоставляет ее в Налоговую службу на основании письменного, а также устного заявления сотрудников. Для исключения ошибок и возврата отчета необходимо соблюдать внесенные ФНС изменения.

В первом разделе необходимо заполнять суммы НДФЛ, которые были исчислены, а также удержаны с начала года. Они вносятся в поля 20, 30. Была изменена детализация возвращенного работодателем налога. Теперь в форме выделено четыре строки, которые соответствуют срокам перечисления НДФЛ в федеральный бюджет:

- 1-ый квартал — возвращенный налог с начала 2024 года по 22-ое марта;

- 2-ой квартал — налог, перечисленный с начала года по 22-ое июня и т.д.

Формирование отчета за 1-ый квартал предполагает указание суммы налогового сбора аналогичным образом — с начала года по 22-ое марта. Затем составляется полугодовой отчет и аналогично остальные два.

Во втором разделе была изменена последовательность имеющихся граф. В самом начале необходимо отобразить количество сотрудников, получивших доход. Полностью были исключены следующие поля:

- 111 — где ранее указывались дивиденды;

- 112 — сумма доходов, полученных по трудовому контракту;

- 113 — доходы по ГПХ;

- 141 — налог по дивидендам.

Была добавлена и новая позиция, которая именуется налоговой базой. Таким образом форма пополнилась дополнительно двумя строками, где будут указываться налоги с удержанных доходов (161-164) и возвращенных (191-194).

В справке также предполагается указание детализированных сумм удержанного, а также возвращенного налога. При этом было исключено поле перечисленных сумм налогов. Данная строка исключена и в самой форме 6-НДФЛ.

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Образец заполнения 6 НДФЛ за 3 квартал 2023 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Заработная плата каждого сотрудника составляет 50 т.р рублей в месяц. Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅲ квартал 2023 года используем следующие данные, которые приведены ниже:

Доход всех работников за месяц: 5 чел. х 50 000 руб. = 250 000 руб.

Доход всех сотрудников за 9 месяцев: 250 000 руб. х 9 мес. = 2 250 000 руб.

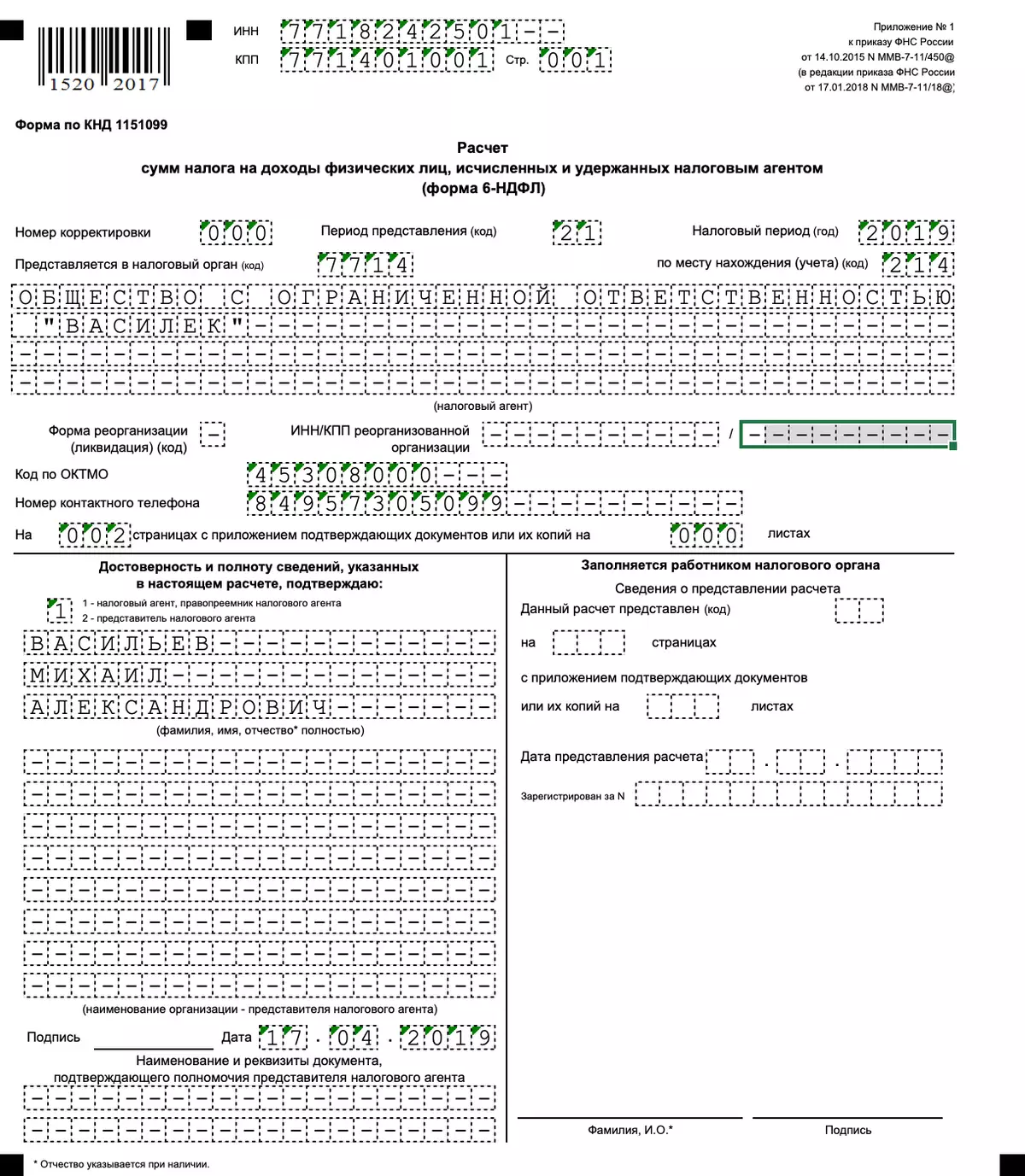

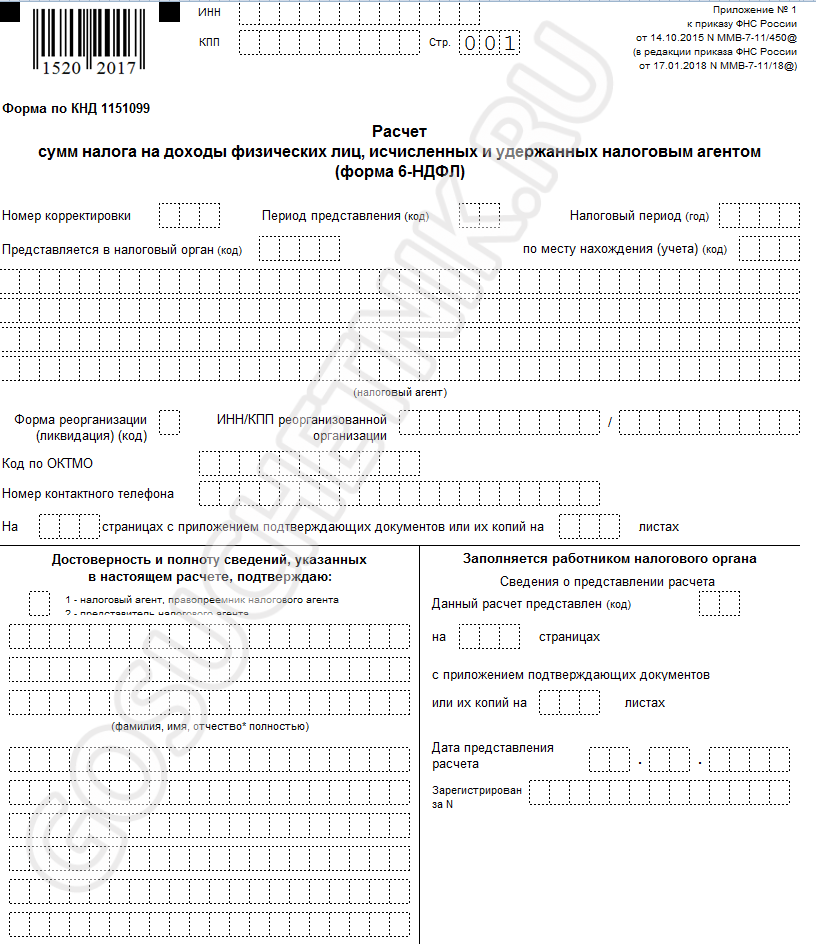

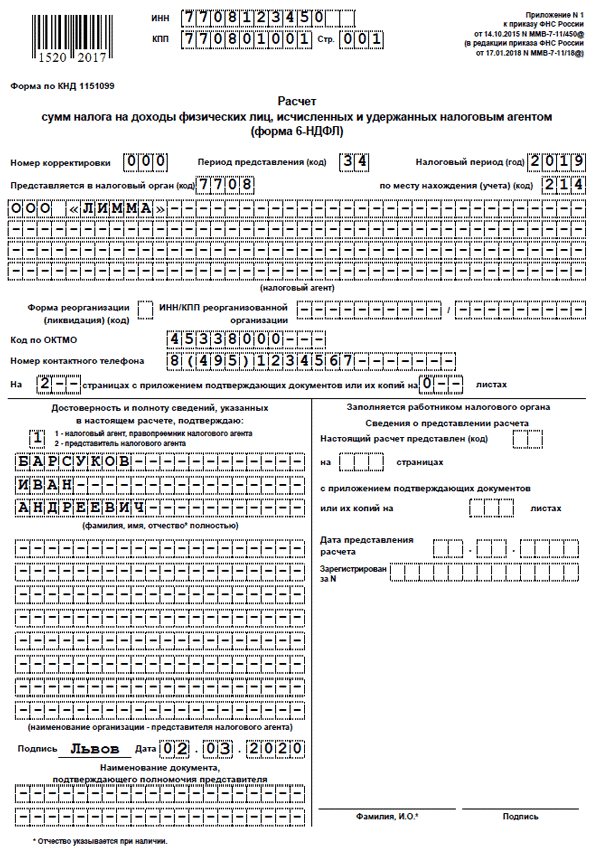

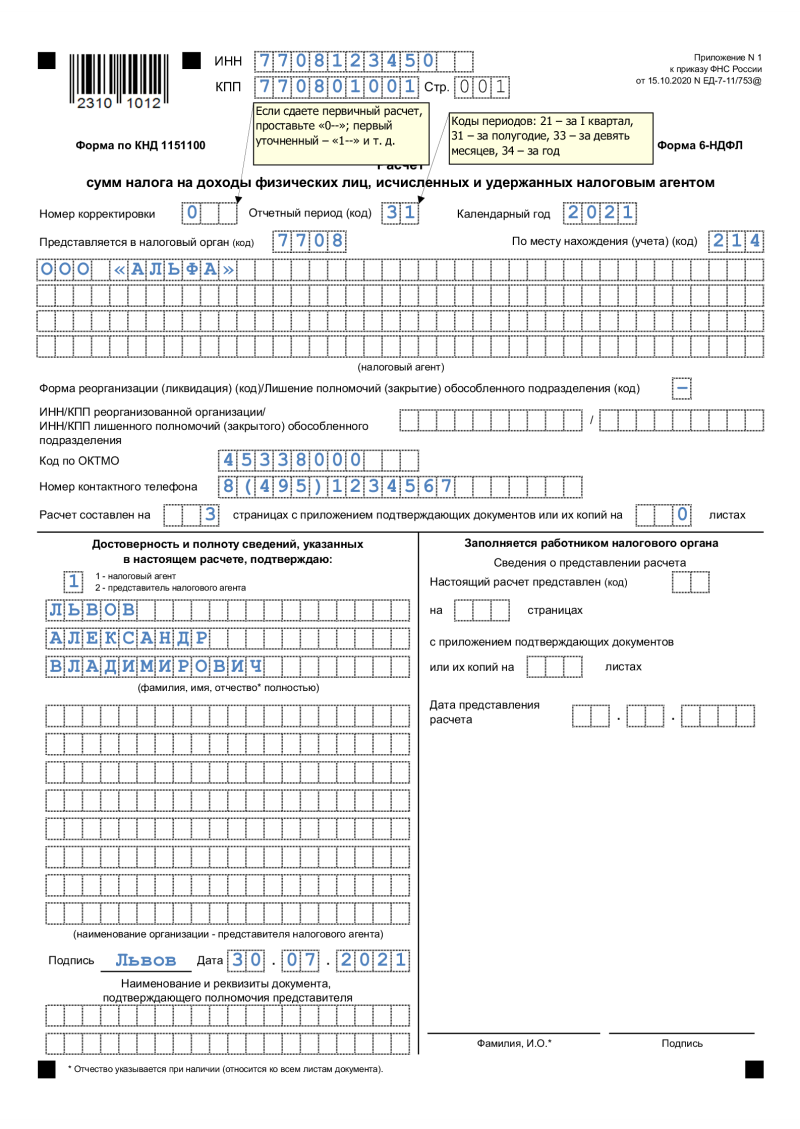

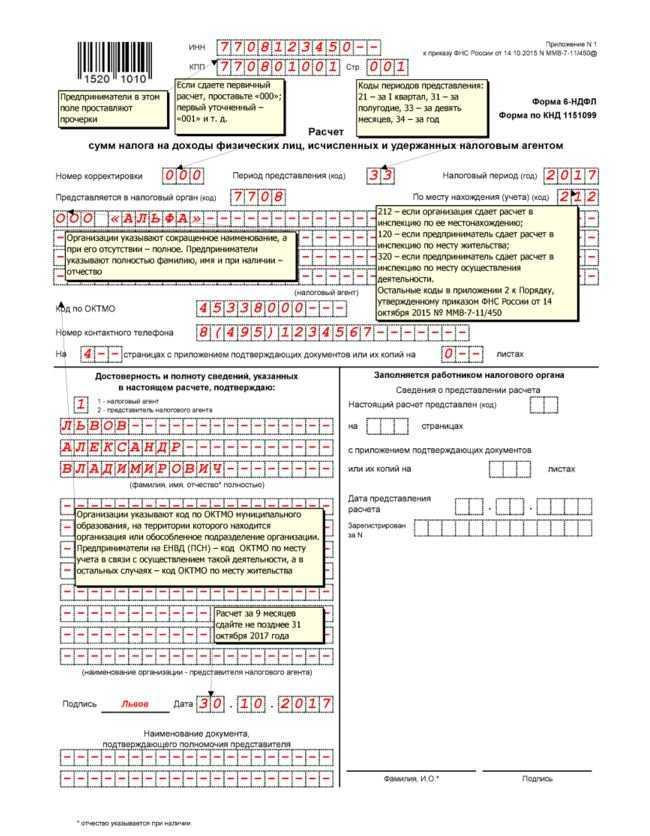

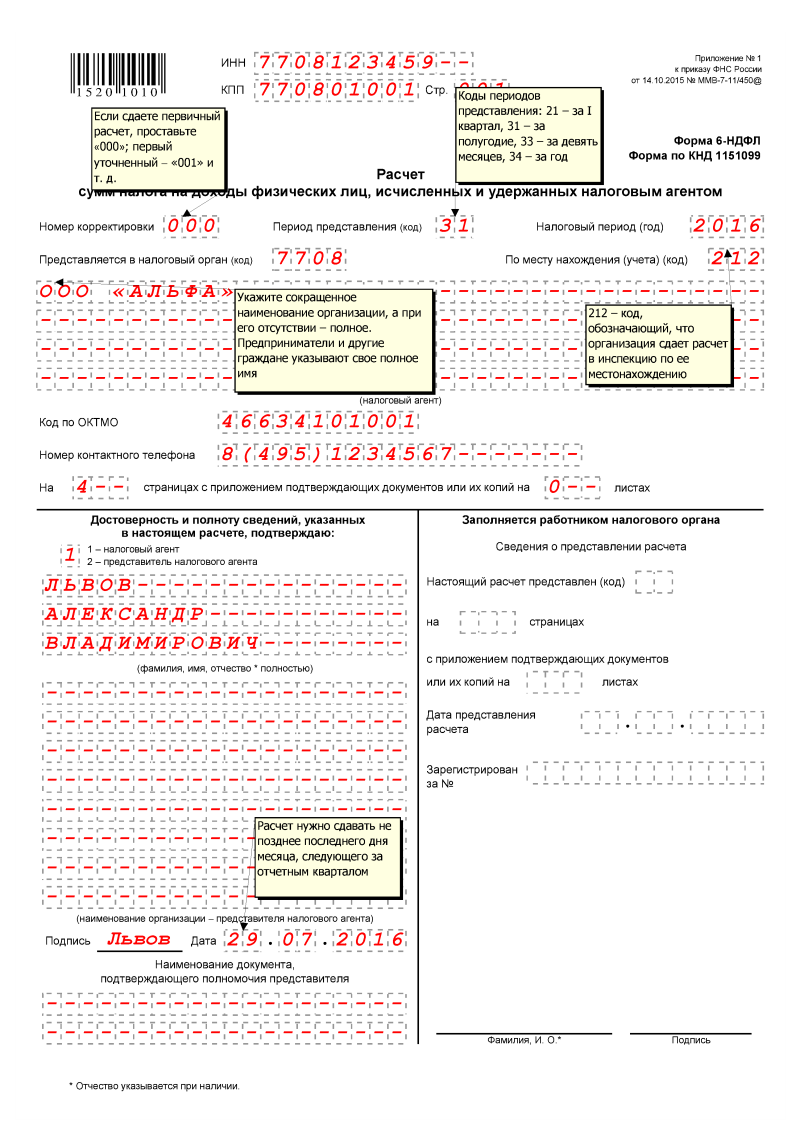

Титульный лист

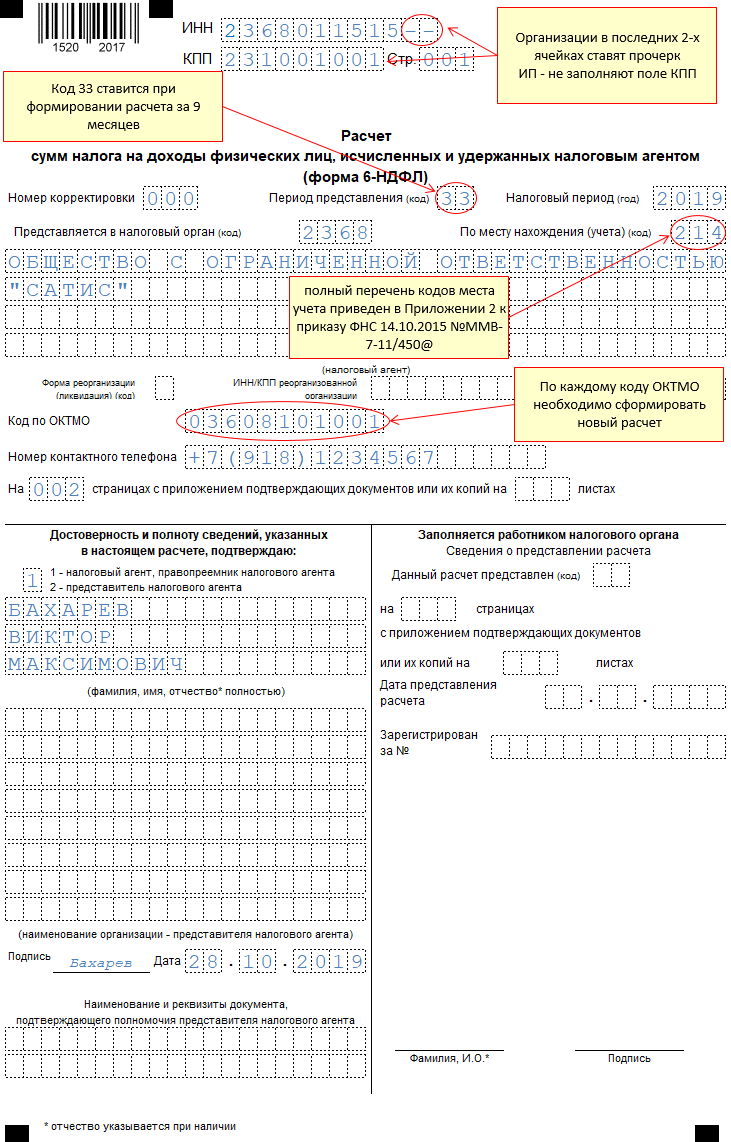

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал указывается код «33».

В графе «Календарный год» указываем «2023».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

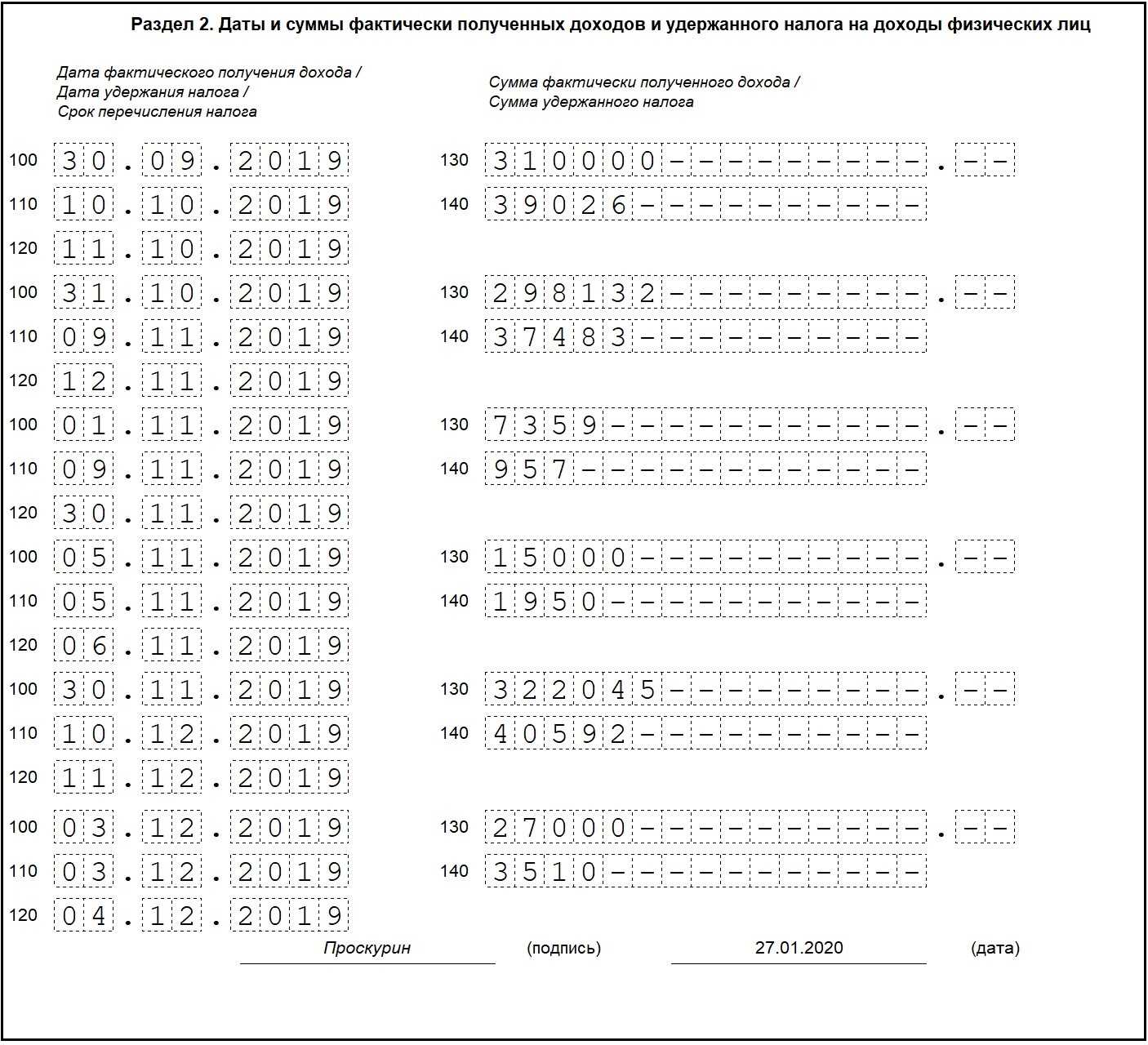

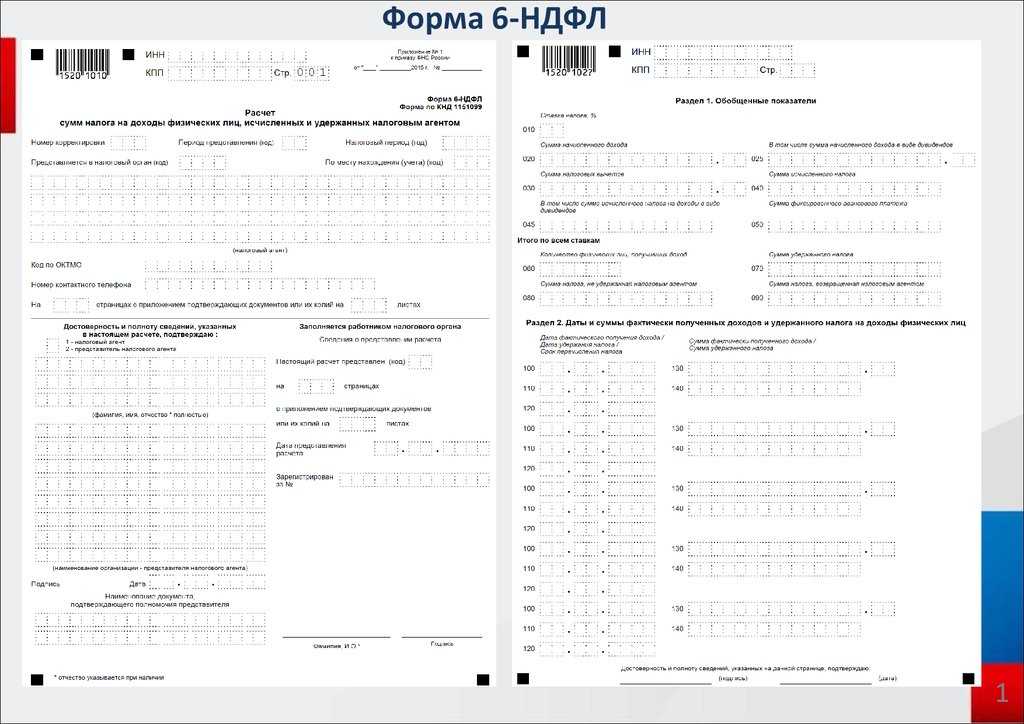

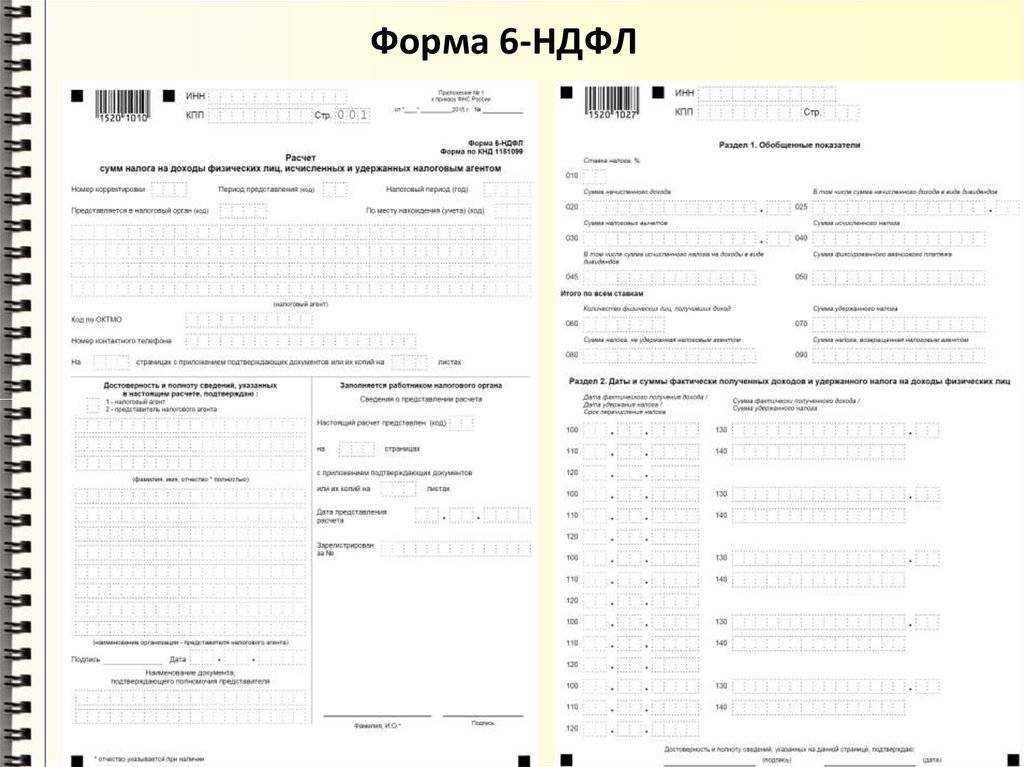

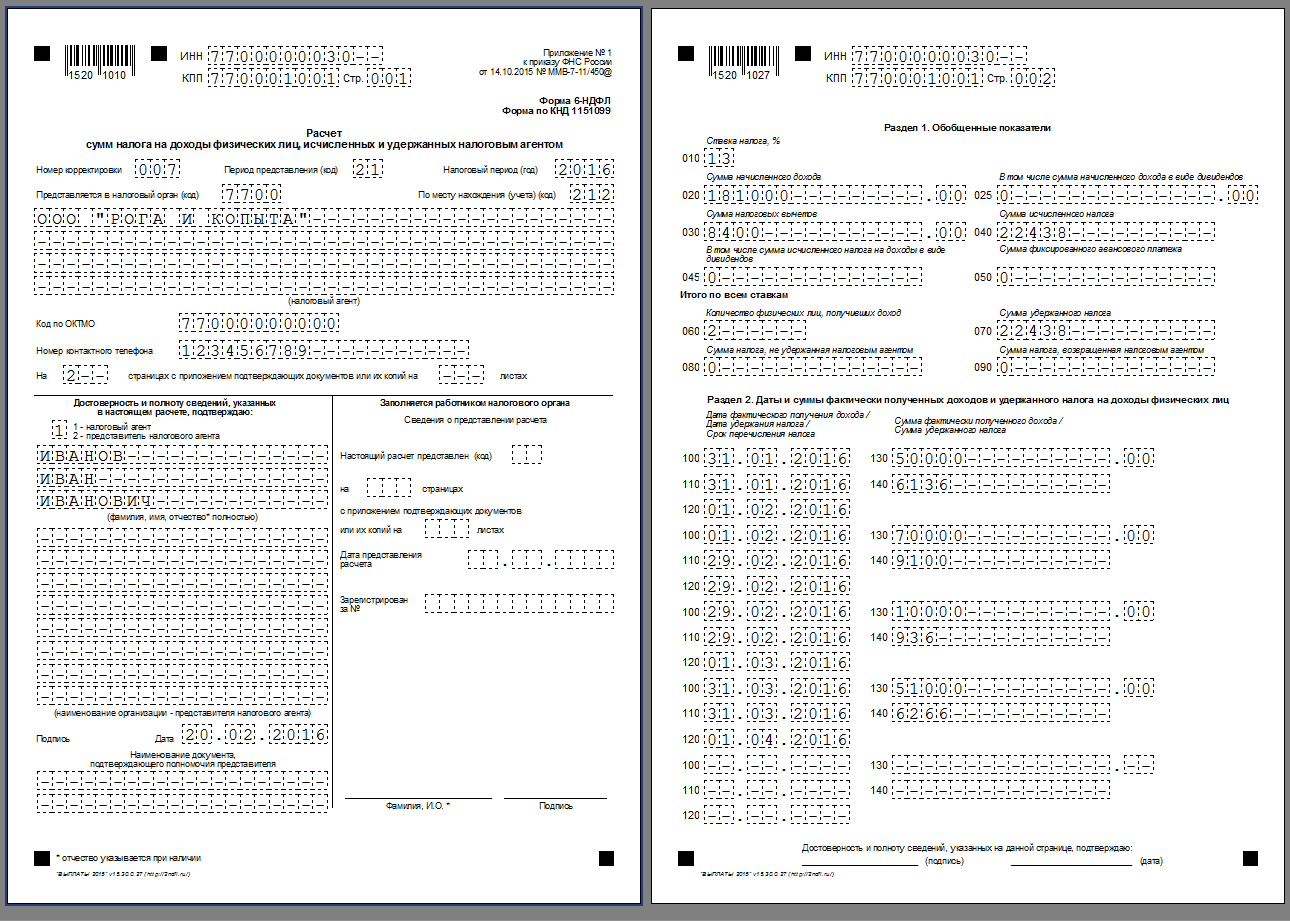

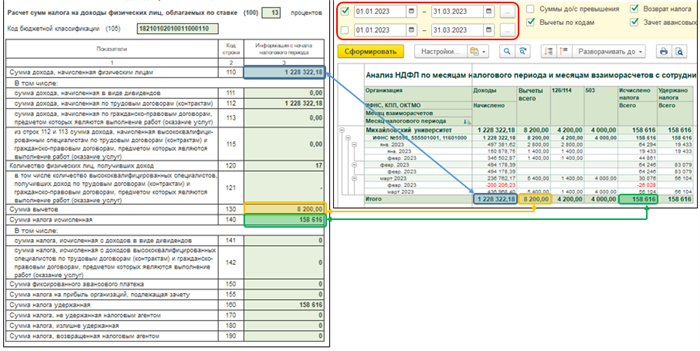

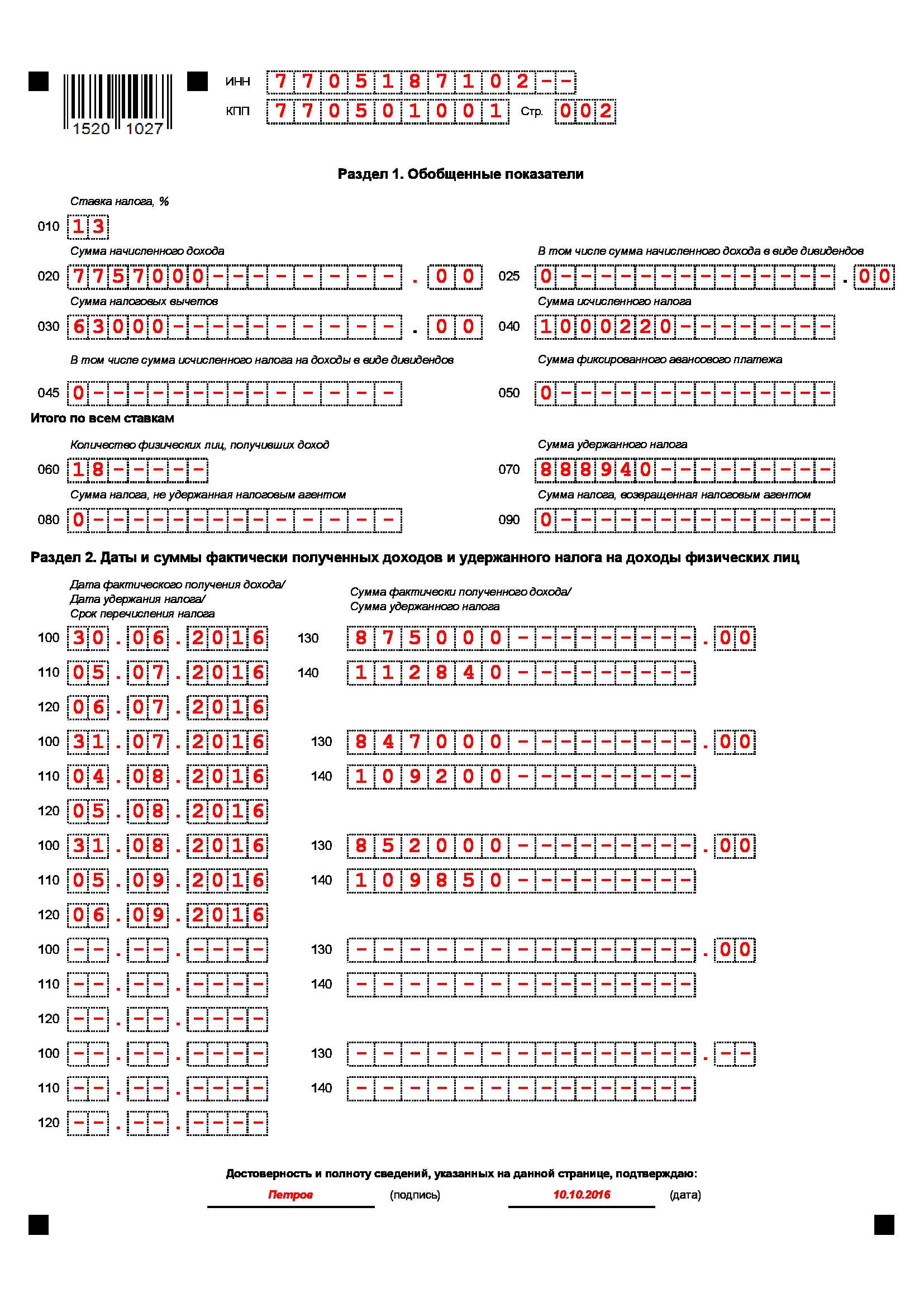

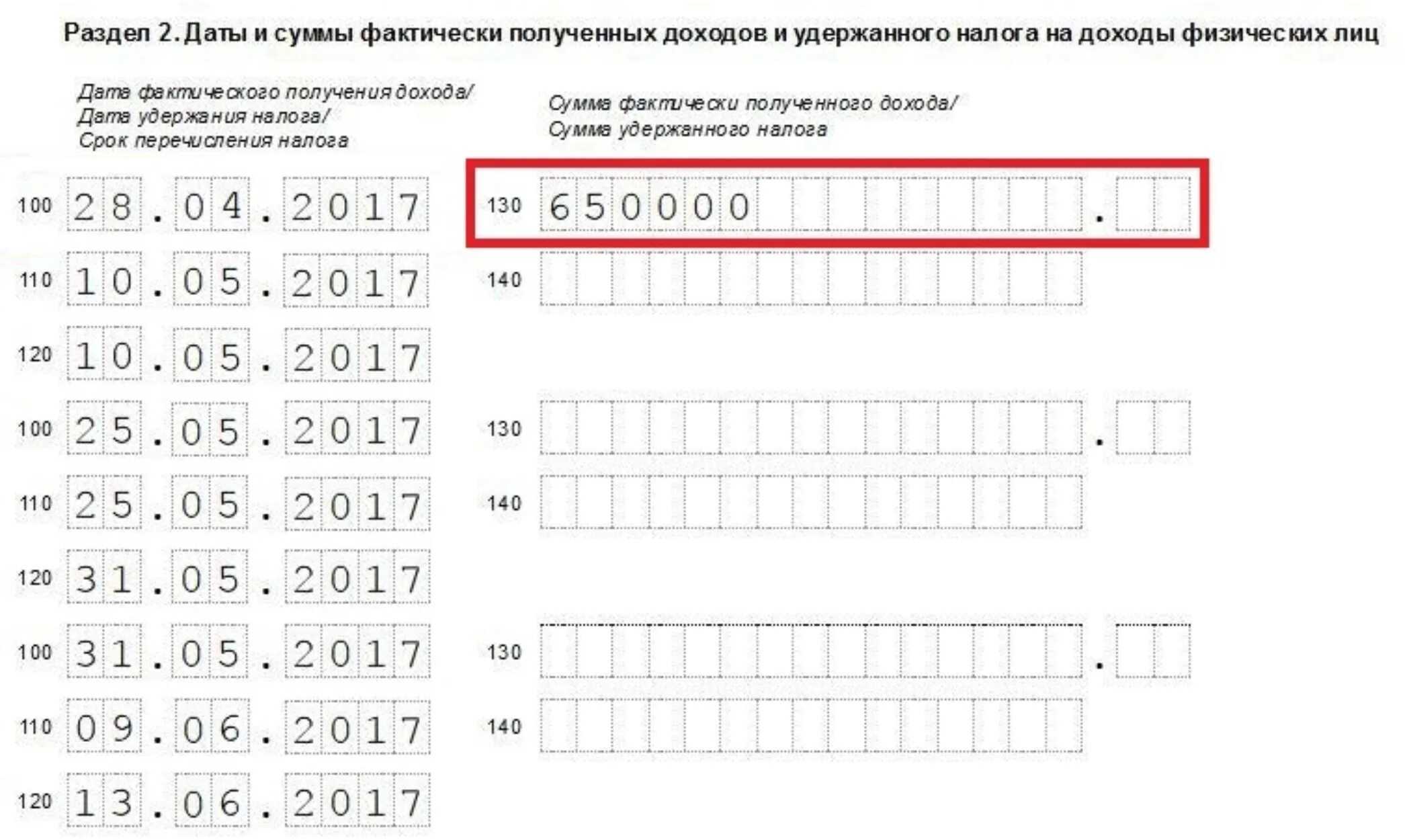

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( в нашем случае 5 чел х 50 000 руб х 3 месяца х 13% = 97 500 руб.)

- поле 021 — удержанный налог по срокам перечисления с 23.06.2023 по 22.07.2023;

- поле 022 — удержанный налог по срокам перечисления с 23.07.2023 по 22.08.2023;

- поле 023 — удержанный налог по срокам перечисления с 23.08.2023 по 22.09.2023;;

- поле 024 — заполняется только в расчете за год.

Срок перечисления налога на счет ЕНС — не позднее 28-го числа месяца, в котором произошло удержание. В каждом месяце квартала удерживали по 32 500 руб. (97 500 руб. / 3 мес.). Тогда каждую такую сумму вписываем в ту строку, которая соответствует сроку перечисления.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

Раздел 2

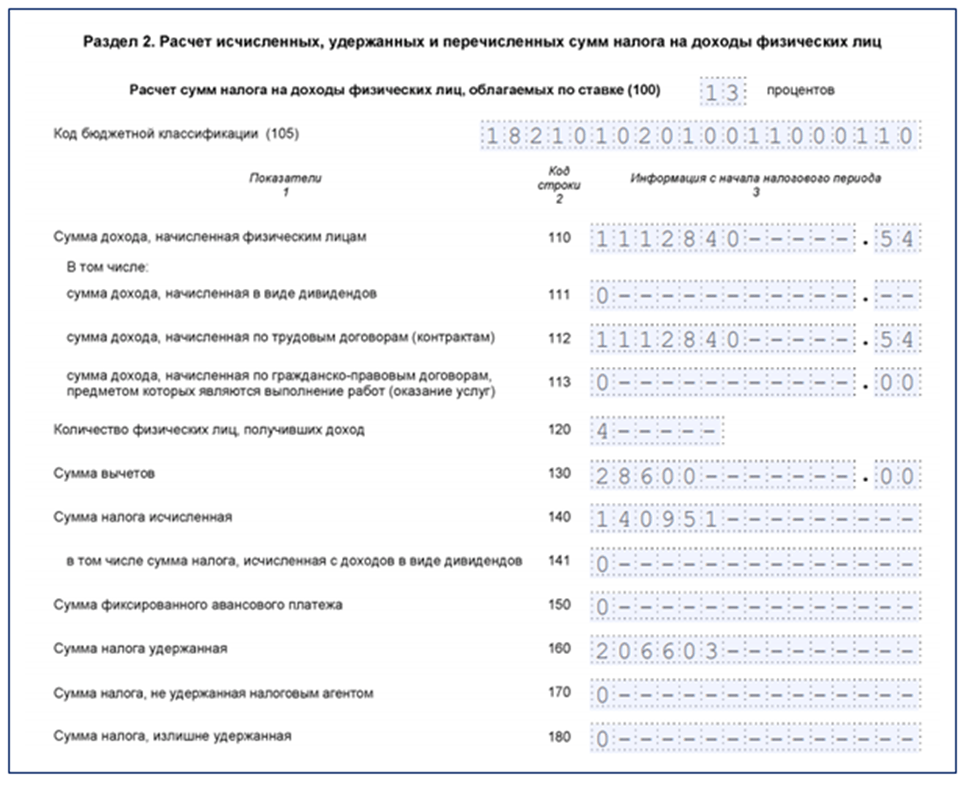

В 2023 году действует повышенная ставка 15% для доходов свыше 5 млн рублей в год. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

В строке 110 указывается общая сумма заработной платы работников за январь-сентябрь и все полученные в 2023 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В нашем случае это 2250000 руб. х 13% = 292 500 руб.

В стр. 150 отражается аванс по НДФЛ .

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Образец заполнения 6-НДФЛ за 1 квартал 2024 года на примере

Шаг 1: Заполнение личных данных

В начале декларации необходимо указать свои личные данные:

- Фамилия, имя, отчество

- Дата рождения

- ИНН

- Адрес места жительства

Шаг 2: Заполнение доходов

Далее следует указать все полученные за 1 квартал 2024 года доходы:

- Заработная плата по основному месту работы

- Доходы от предпринимательской деятельности

- Доходы от сдачи в аренду имущества

- Проценты от вкладов в банках

Шаг 3: Расчет налога

После заполнения доходов необходимо рассчитать сумму налога по формуле:

Сумма налога = общая сумма доходов x ставка налога

Шаг 4: Заполнение информации о налоговых вычетах

Далее следует указать информацию о налоговых вычетах, которые применились к уплачиваемому налогу:

- Сумма налоговых вычетов

- Порядок учета вычетов

Шаг 5: Итоговая сумма

В конце декларации необходимо указать итоговую сумму налога, которую необходимо уплатить или получить обратно от налоговой службы.

Каким образом заполняется форма — накопительно или за квартал

Чтобы разобраться, как заполняется 6-НДФЛ — нарастающим итогом или нет, ознакомимся с составными частями этого отчета. Согласно порядку, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (далее — Порядок), отчетная форма для отчетности, начиная с 1 квартала 2021 года, состоит:

- из титульного листа (на нем указывается сводная информация об отчитывающейся компании/ИП);

- раздел 1 со сроками перечисления и суммами НДФЛ;

- раздел 2 (в нем отображаются обобщенные показателя).

Как упоминается в Порядке, для заполнения формы используются следующие данные учета:

- доходы, которые были начислены налоговыми агентами и впоследствии выплачены физлицам;

- вычеты, предоставленные налогоплательщикам;

- исчисленный и удержанный налог.

Данные берутся из оборотно-сальдовых ведомостей и журналов, которые ведутся в целях осуществления налогового и бухучета. В том случае, если в соответствующих разделах отчета нельзя разместить все имеющиеся показатели на одном листе, заполняется несколько страниц отчета.

На титульнике обязательно указывается налоговый период — год. Рядом проставляется подходящий код, соответствующий отчетному году. В приложении 1 к Порядку в табличной форме расшифрована информация об этих кодах. Так, если отчет сдается по итогам 1-го квартала, проставляется код 21, полугодия — 31, 9 месяцев — 33, целого календарного года — 34.

Отчет сдается поквартально. При этом чтобы понять, как заполняется 6-НДФЛ — нарастающим итогом или поквартально, потребуется детально ознакомиться с порядком внесения отчетных данных. Об этом дальше.

Нулевой 6-НДФЛ за 3 квартал 2023 год

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признан налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Однако, если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о том, что 6-НДФЛ предоставлена не будет. Это письмо составляется в произвольной форме.

Как заполнить 6-НДФЛ за год?

При заполнении 6-НДФЛ за год необходимо обратить внимание на суммы исходных данных. Для заполнения формы в обязательном порядке должны быть следующие сведения:

Для заполнения формы в обязательном порядке должны быть следующие сведения:

- начисленные доходы;

- примененные налоговые вычеты;

- суммы налога;

- даты осуществления выплат с начисленным доходом.

Для определения даты получения дохода необходимо учесть вид дохода:

| Вид дохода | Дата | Нормативный акт |

| Заработная плата | Последний день месяца | |

| Выплаты при увольнении | Дата фактической выплаты денежных средств | |

| Доходы от долевого участия в организации | Дата фактического получения дохода | |

| Доход в натуральной форме или получение налогоплательщиком дохода в виде материальной выгоды | Дата фактического получения дохода | |

| Осуществление операций с ценными бумагами и операций с производными финансовыми инструментами | · по окончании налогового периода;

· до истечения налогового периода; · до истечения срока действия договора в пользу физического лица. |