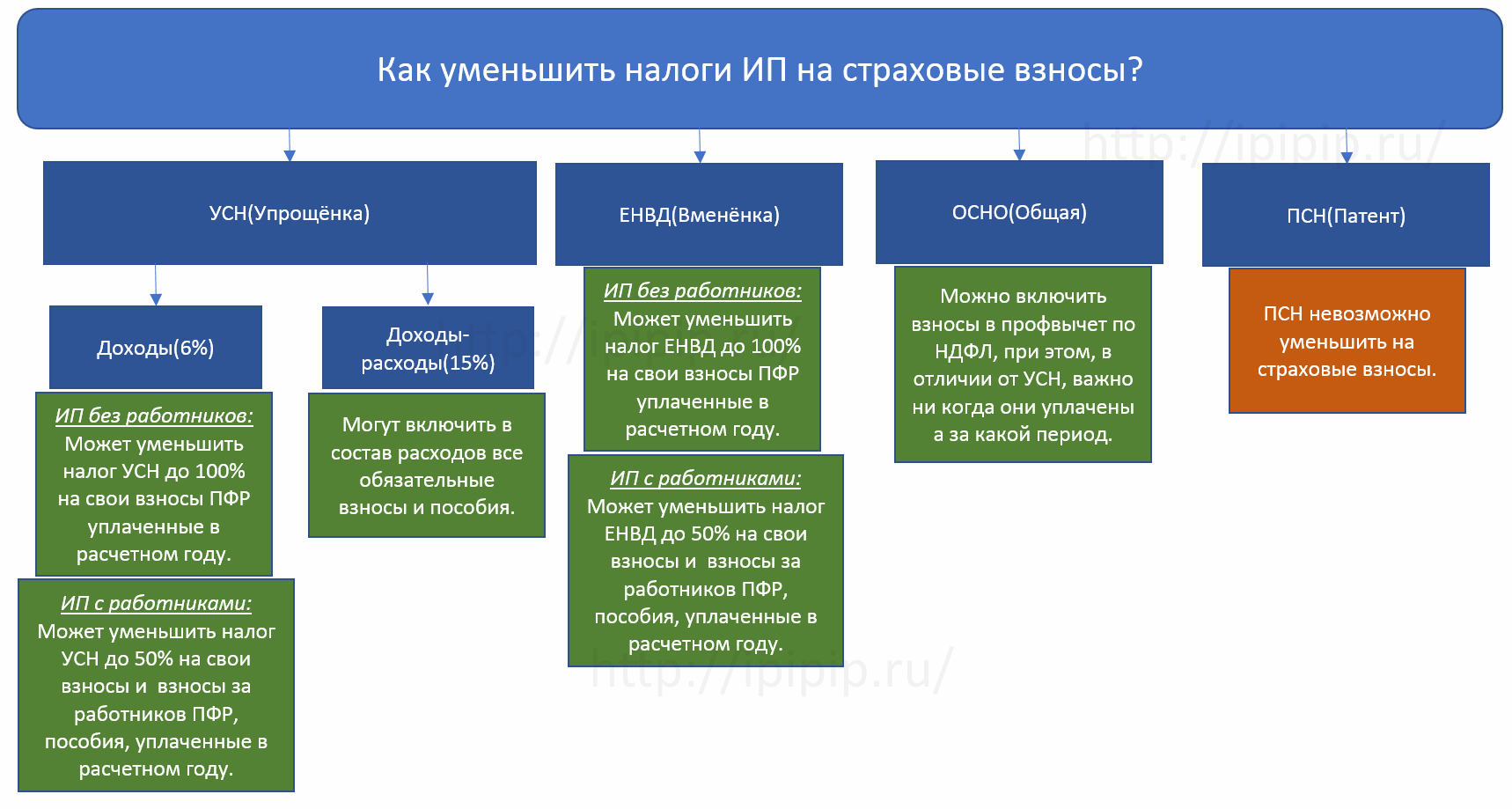

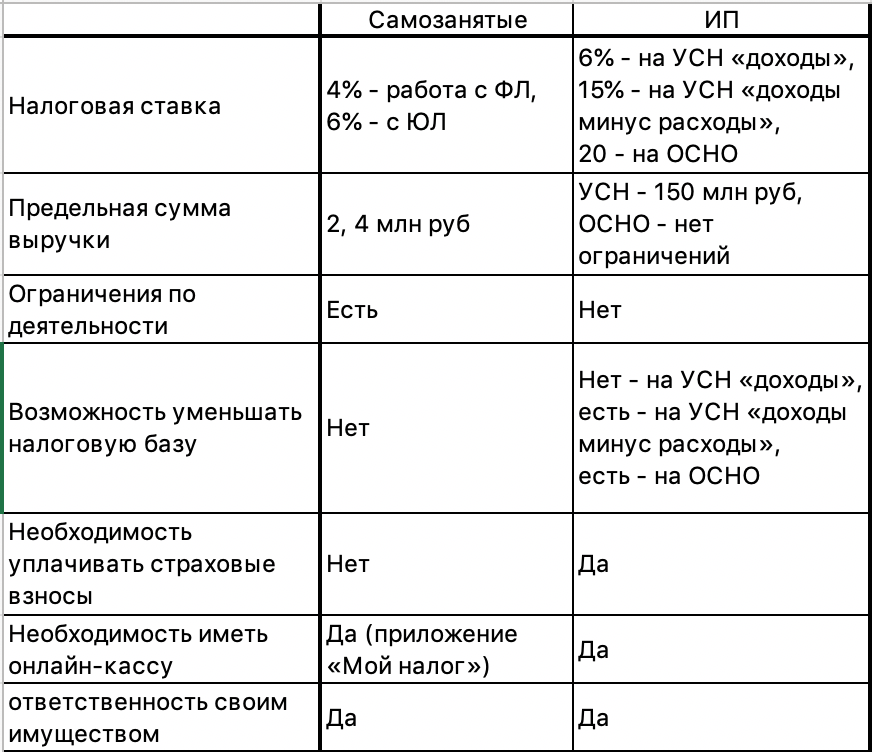

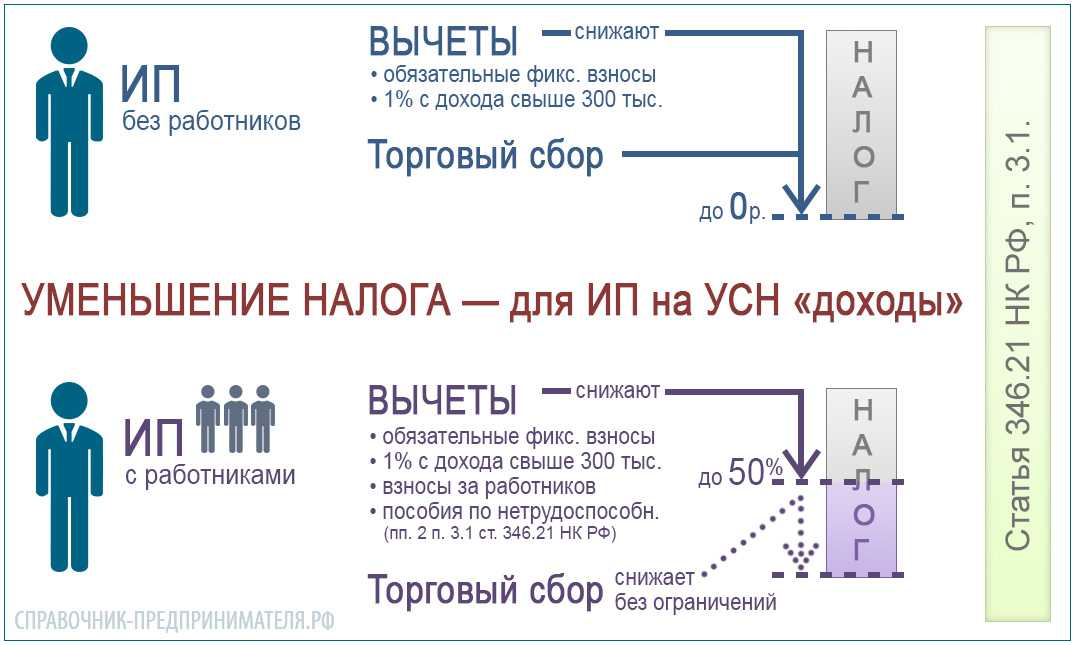

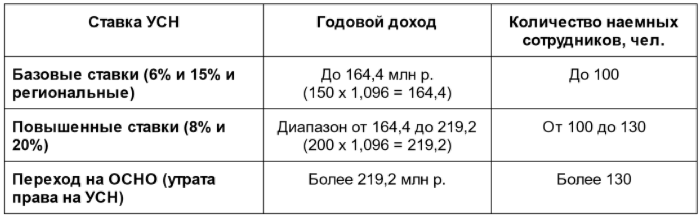

Как ИП без работников уменьшить налог на сумму страховых взносов за себя

За себя ИП перечисляет взносы в фиксированной сумме, внося ее определенными частями или полным размером — как удобней. Затем платежи вычитаются из авансов УСН, причем в квартале, полугодии, за 9 месяцев, год — в момент поступления фактической оплаты. Порядок уменьшения налога у ИП УСН «Доходы» (6%) будет отличаться от расчетов для ИП на УСН 15%. Разберем подробней, как правильно вычесть сумму страховых взносов из начисленного налога для ИП без работников на каждом из режимов.

С налога в 6%

ИП без наемных работников уменьшает предварительный налог по УСН, начисленный в размере 6% с доходов, на полную сумму уплаченных страховых взносов за себя. Если взносов оплачено больше расчетного налога, возвращать их не нужно — смотрим, как изменится ситуация нарастающим итогом.

К примеру, с фактических доходов 1-го квартала был начислен налог в 8 тыс. руб., а страховых взносов уплачено 10 тыс. руб. Ими мы перекрыли авансовый налог — сумма к уплате равна «0». Переплату в 2 тыс. руб. не возвращаем, а оставляем на следующий квартал. Рассчитываем налог за 6 мес. — из полученной суммы вычитаем образовавшуюся ранее переплату и взносы, перечисленные во 2-м квартальном периоде.

С налога в 15%

У ИП на УСН 15% все оплаченные расходы, связанные с ведением бизнеса, уменьшают налогооблагаемую базу. После получения приемо-сдаточных документов, подтверждений об оплате предприниматель делает запись о произведенных тратах в учетной книге — КУДиР. Туда же он вносит оплаченную сумму страховых взносов за себя. Далее, по итогам отчетного периода рассчитывается прибыль и начисляется налог.

Если при расчетах обнаружился убыток — расходы превысили выручку или платеж получился меньше 1% доходов — налог платить все равно придется. В этом отличие от способа уменьшения налога, предусмотренного для ИП на УСН 6%.

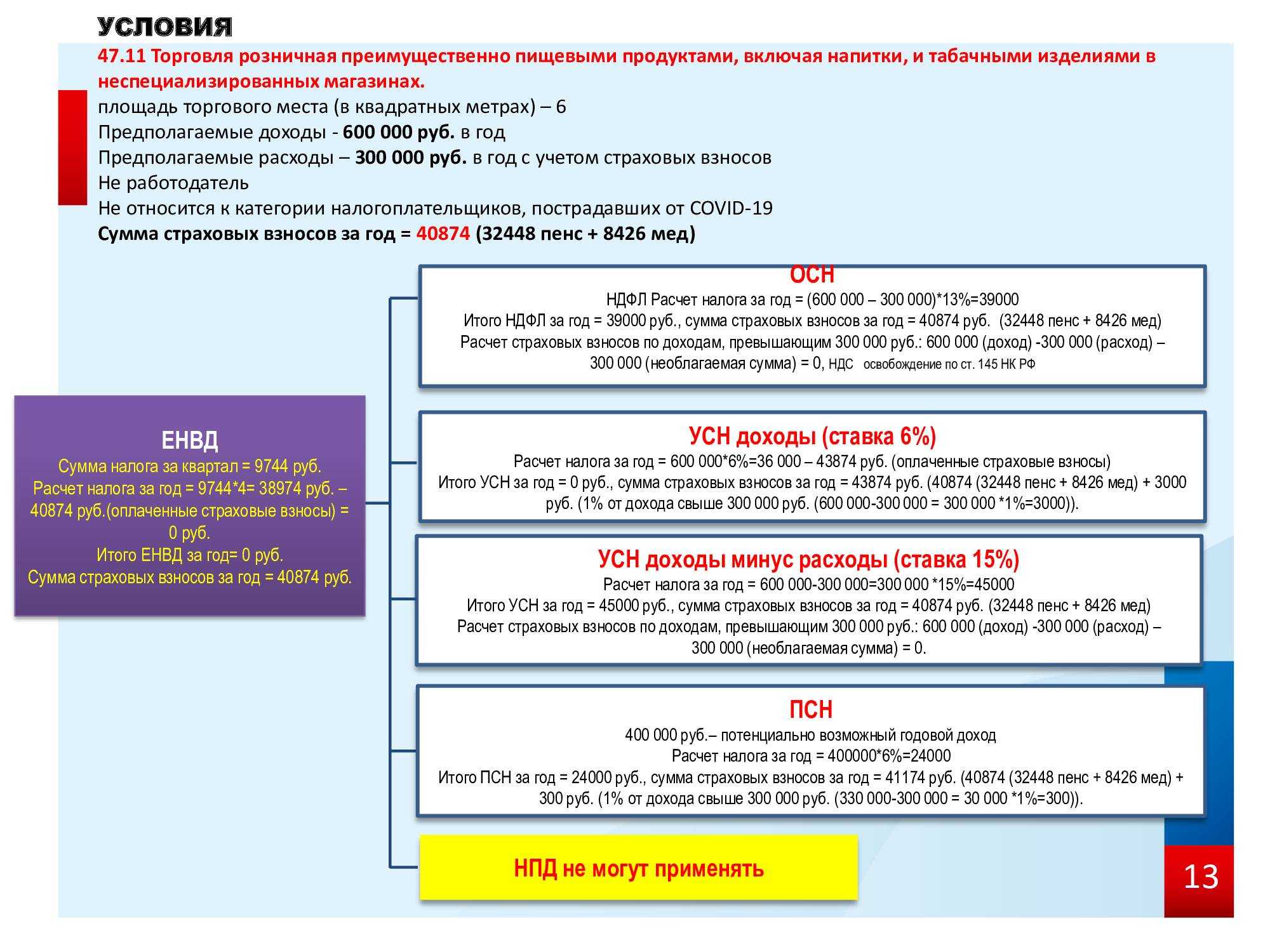

Как происходит расчет налога при ЕНВД (вмененке) и УСН (упрощенке)?

Расчет единого налога на вмененный доход несложен и совершается по формуле:

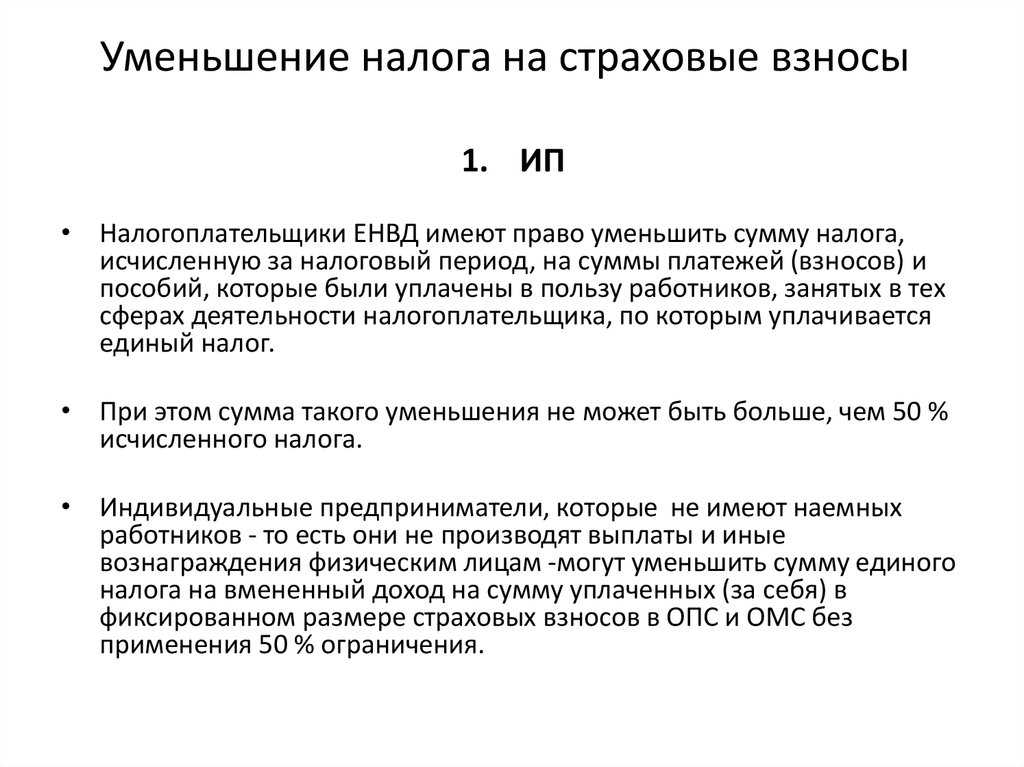

Рассчитанный налог вы можете уменьшить на сумму страховых взносов, уплаченных за работников (если таковые имеются), но не более чем на 50%, также и на сумму страховых взносов “за себя” (и тут без ограничения, т.е. налог можно сократить полностью на сумму уплаченных в этом периоде страховых взносов ИП).

Обращаем внимание – уплаченных в этом периоде! Если вы до конца марта оплатили страховые взносы, то на эту сумму сможете уменьшить свой налог, когда будете платить его в апреле за первый квартал. Расчет налога при УСН еще проще

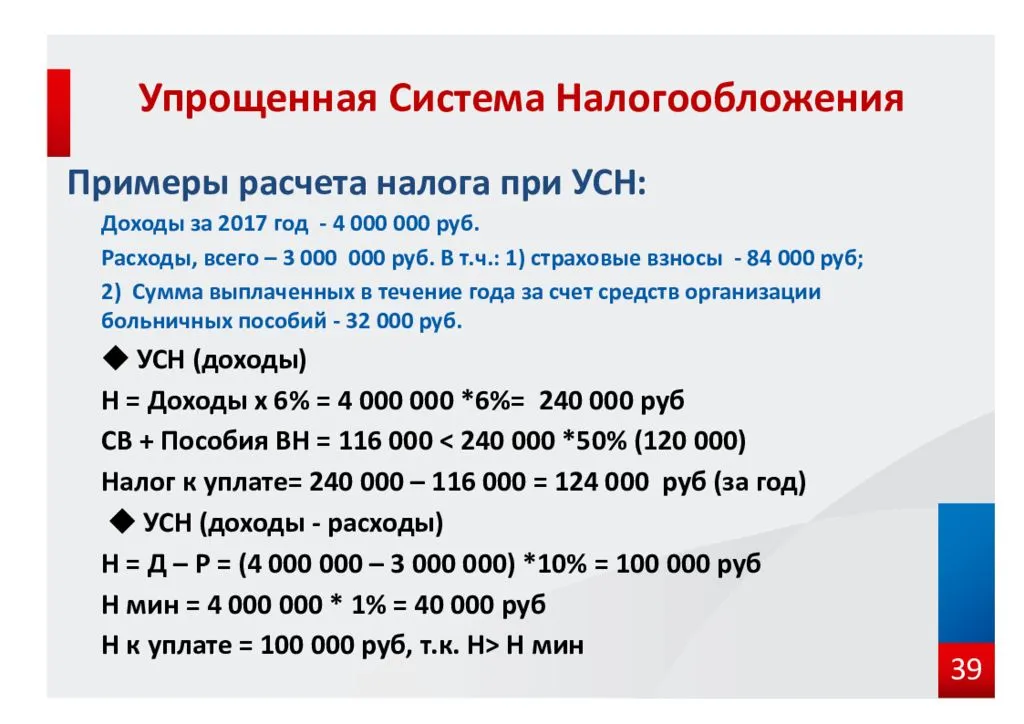

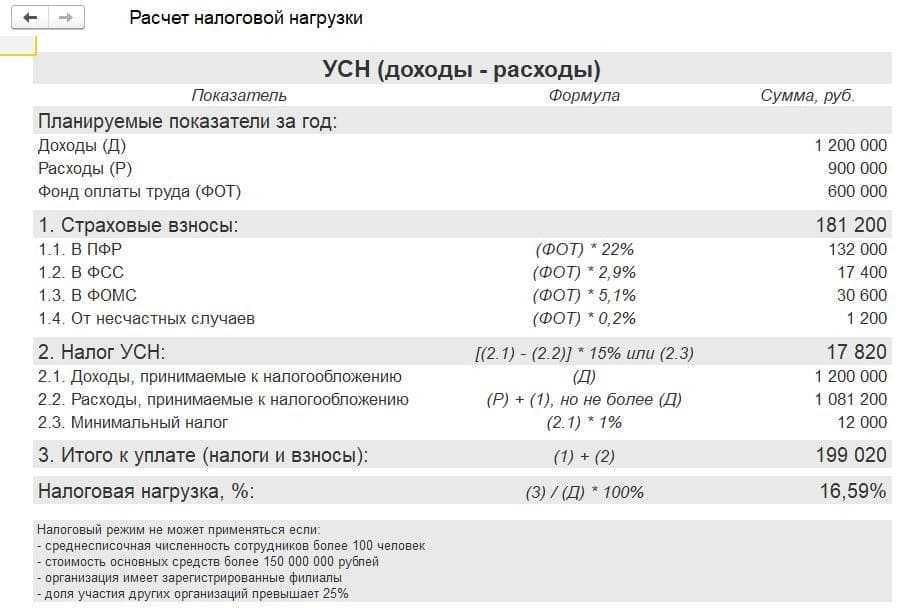

Если вы выбрали объект “доходы-расходы”, то уплачиваете 15% с разницы между доходами и расходами (или 1% минимального налога, тут зависит от ваших доходов и расходов). И, понятно, что в расходы вы включаете и уплаченные за себя страховые взносы ИП. А вот если вы находитесь на объекте “доходы”, то вы платите авансовые платежи ежеквартально 6% от доходов, соответственно, вам лучше платить страховые взносы также ежеквартально

Расчет налога при УСН еще проще. Если вы выбрали объект “доходы-расходы”, то уплачиваете 15% с разницы между доходами и расходами (или 1% минимального налога, тут зависит от ваших доходов и расходов). И, понятно, что в расходы вы включаете и уплаченные за себя страховые взносы ИП. А вот если вы находитесь на объекте “доходы”, то вы платите авансовые платежи ежеквартально 6% от доходов, соответственно, вам лучше платить страховые взносы также ежеквартально.

Давайте посмотрим почему.

Как уменьшить страховые взносы ИП и можно ли это сделать

Напрямую уменьшить взносы в СФР и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

Действуют ли сейчас меры по поддержке бизнеса, введенные правительством в пандемию коронавируса?

При оплате взносов ИП за себя

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 45 842 рубля, а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

- оплачивает часть фиксированного платежа в течение квартала, за который рассчитывается авансовый платеж по налогу;

- указывает в квартальных расчетах по налогу сумму фактически оплаченных взносов;

- по итогам года указывает в декларации суммы фактически оплаченных налогов и взносов, делает окончательный расчет;

- если общий размер налога за год составил менее 45 842 рубля, то платить его вообще не нужно;

- если общий размер налога превысил 45 842 рубля, то с превышения нужно оплатить 6% (по УСН «Доходы»).

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

Как вернуть суммы переплат во внебюджетные фонды? Закажите звонок юриста

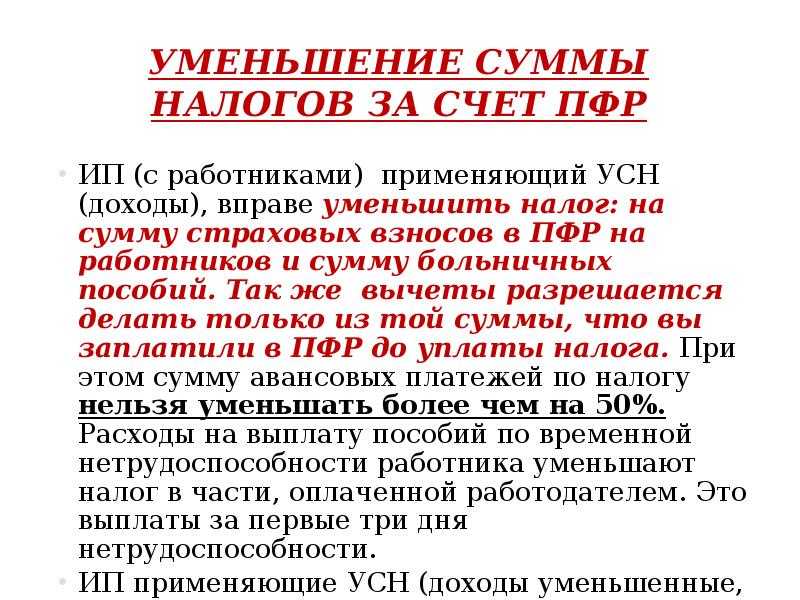

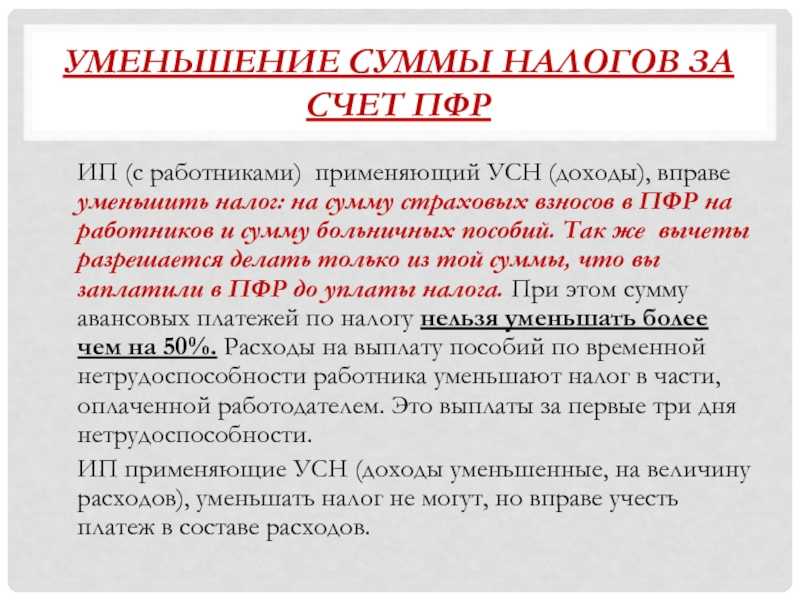

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

- в квартальных расчетах нужно сразу показывать, сколько взносов было перечислено за сотрудников, на какую сумму уменьшен налог;

- в декларациях и расчетах по итогам года сводятся все платежи, определяется сумма налога УСН к перечислению в бюджет;

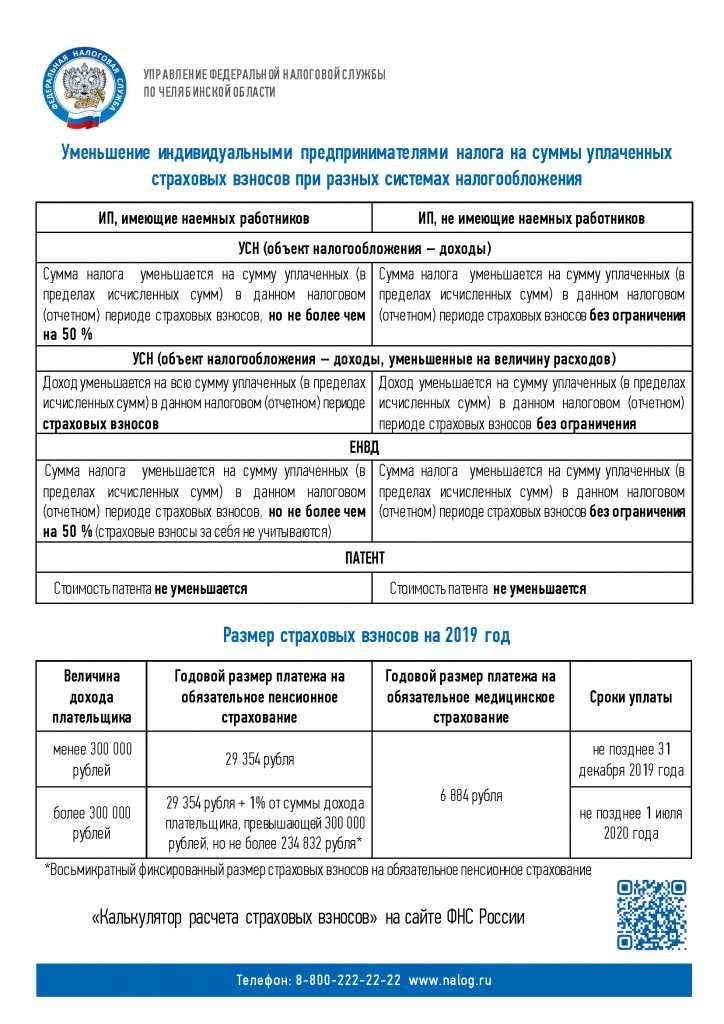

- если за себя ИП может учесть всю сумму фиксированного платежа, то в отношении персонала есть ограничение — не более 50%.

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Нужна помощь при расчете налогов в бюджет и страховых взносов в фонды? Закажите звонок юриста

Специальная льгота для малого бизнеса

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2024 году показатель МРОТ составляет в среднем по РФ 16 242 рубля в месяц. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

Поскольку с января 2023 года вместо ПФР и ФСС работает Социальный фонд России (СФР). На размер взносов для ИП это не повлияло. Они могут рассчитываться по сниженным ставкам:

- на обязательное пенсионное страхование — 10%, а не 22%;

- на страхование по нетрудоспособности и материнству вообще нужно платить, так как при доходе менее 1 МРОТ ставка составляет 2.9%;

- на медицинское страхование можно платить по ставке 5%, а не 5.1%.

Обращаем внимание, что с 1 января 2023 введена система единого налогового платежа (ЕНП). ИП перечисляет платеж на единый налоговый счет

Далее ИФНС сама распределяет его по разным видам взносов.

Нужна помощь по списанию долгов ИП? Обратитесь к нашим юристам!

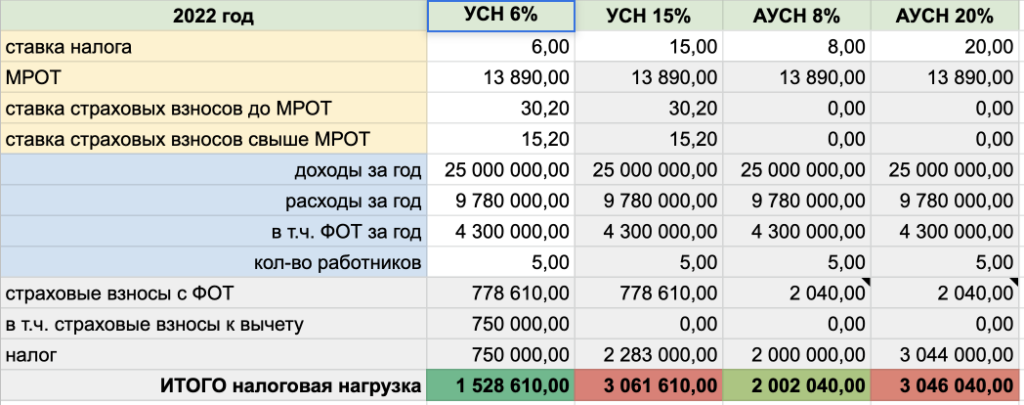

Способ 1. Платите меньше с помощью страховых взносов

Индивидуальный предприниматель каждый год тратится на страховые взносы за себя. Например, в 2022 году на это уходит более 43 тыс. рублей. Деньги отправляют в Пенсионный фонд и Фонд обязательного медицинского страхования. Если ИП за год зарабатывает больше 300 тыс. рублей, то выплатит государству еще 1% с доходов в качестве взносов.

Так вот, если ИП работает один на УСН «Доходы», то может сократить налог на всю сумму страховых взносов. Когда есть сотрудники, то налоговый платеж уменьшают максимум на 50%.

Вид УСН «Доходы минус расходы» позволяет включить страховые взносы в расходы бизнеса. Только для начала надо их заплатить.

Многие предприниматели пропускают этот шаг — и зря. В некоторых случаях страховые взносы позволяют сократить налоговый платеж до 0 рублей.

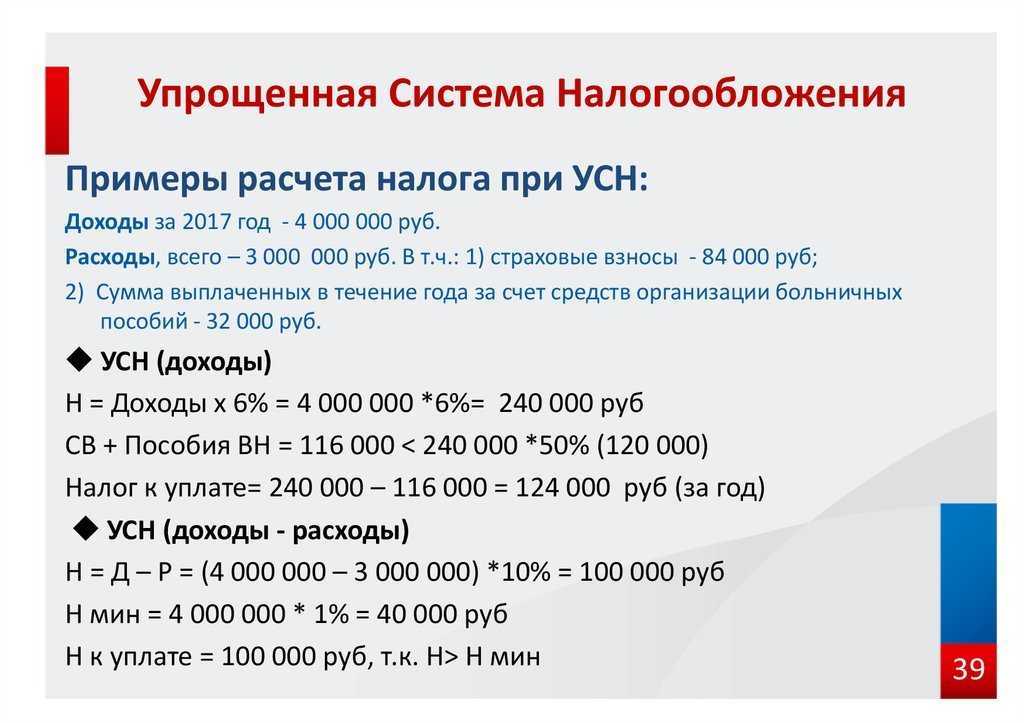

Пример уменьшения налога на УСН для ИП без работников

Сначала рассмотрим пример расчета для ИП без работников. В течение 2019 года индивидуальный предприниматель получил доход в размере 800 000 рублей. По кварталам доходы распределялись так:

- первый квартал – 214 000 рублей;

- второй квартал – 168 000 рублей;

- третий квартал – 301 000 рублей;

- четвертый квартал – 117 000 рублей.

При таких доходах страховые взносы составят 41 238 рублей. Расчет: фиксированная сумма (36 238 рублей) плюс дополнительный взнос, т.е. 1% от превышения годового дохода в 300 000 рублей (5 000 рублей).

Дополнительный взнос может быть уплачен как в текущем году, так и до 1 июля следующего года. В нашем примере ИП заплатил всю сумму взносов в отчетном году, чтобы сразу уменьшить налог на максимально возможную сумму.

При этом взносы платились частями каждый квартал, а не одной суммой в конце года:

- первый квартал – 12 000 рублей;

- второй квартал – 10 000 рублей;

- третий квартал – 15 000 рублей;

- четвертый квартал – 4 238 рублей.

Как мы уже говорили, при отсутствии работников возможно уменьшение налога на взносы до нуля. Подсчитаем, какие авансовые платежи платил ИП, сразу уменьшая их на уплаченные взносы.

- Авансовый платеж за первый квартал равен (214 000 * 6%) 12 840 рублей, но из него можно вычесть 12 000 рублей взносов, поэтому заплатить надо только 840 рублей.

- Авансовый платеж за полугодие по нарастающей должен учитывать доходы с начала года, т.е. (214 000 + 168 000) * 6% = 22 920 рублей. Из этой суммы вычитаем аванс, уплаченный по итогу первого квартала (840 рублей), а также взносы за два квартала (12 000 + 10 000), остается доплатить только 80 рублей.

- Авансовый платеж за девять месяцев будет таким: (214 000 + 168 000 + 301 000) * 6% = 40 980 рублей. Из него вычитаем авансы, перечисленные за два отчетных периода (840 + 80), а также взносы за три квартала (12 000 + 10 000 + 15 000), т.е. к оплате будет сумма 3 060 рублей.

- Остается подсчитать налог по итогу года. Сначала определяем налог за год (214 000 + 168 000 + 301 000 + 117 000) * 6% = 48 000 рублей. Из нее надо вычесть все авансы и взносы, уплаченные в отчетном году. Это 3 980 рублей и 41 238 рублей соответственно. Получается, что надо доплатить всего 2 782 рублей.

Как видим, для ИП из нашего примера все налоговые платежи составили только (3 980 + 2 782) 6 762 рубля, хотя первоначально рассчитанный налог составлял 48 000 рублей по ставке 6% от годового дохода.

А что будет, если предприниматель заплатит взносы одной суммой в конце года? Закон он в данном случае не нарушает, ведь крайний срок уплаты взносов – 31 декабря.

Но тогда пришлось бы платить авансовые платежи в полной сумме, без уменьшения на взносы. То есть, за девять месяцев года ИП заплатил бы (12 840 + 10 080 + 18 060) 40 980 рублей. И при расчете за год у него получится переплата, потому что из оставшейся суммы годового налога нельзя вычесть все уплаченные взносы. Переплату можно вернуть или зачесть, если после сдачи годовой декларации обратиться в ИФНС с заявлением. Но это лишние хлопоты, без которых можно обойтись, если платить взносы поквартально.

Срок уплаты налогов по отдельным платежкам-распоряжениям

В соответствии с п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ отдельные платежки-распоряжения являются альтернативой уведомлению, которое в силу НК РФ подлежит представлению в налоговый орган по сроку не позднее 25-го числа месяца уплаты налога. Сами же налоги (за некоторыми исключениями) по закону подлежат уплате с 2023 года не позднее 28-го числа этого месяца.

Сроки уплаты налогов отдельными платежками-распоряжениями Налоговым кодексом не определены (Законом № 263-ФЗ – тоже). Подробные разъяснения официальных органов на этот счет отсутствуют.

Вместе с тем, если принять во внимание пояснения налоговиков касательно порядка корректировок авансового платежа по УСН на уплаченные фиксированные взносы, размещенные на сайте ФНС в разделе «Часто задаваемые вопросы», то перечислять налоги (включая фиксированные взносы) отдельными платежками-распоряжениями нужно до 25-го числа месяца (то есть ранее установленного НК РФ срока). Соответственно подавать уведомление в этом случае предпринимателю уже не нужно

Соответственно подавать уведомление в этом случае предпринимателю уже не нужно.

С одной стороны, подобные рекомендации налоговиков противоречат нормам закона, поскольку формально налоговый платеж должен быть перечислен в бюджет не позднее 28-го числа.

С другой стороны, только в этом случае имеет смысл замещать механизм уплаты налогов «уведомление + платеж ЕНП» на альтернативный вариант платежек-распоряжений.

Если же буквально следовать нормам закона, то налогоплательщик, уплачивающий налоги отдельными платежками-распоряжениями, должен сначала вместо уведомления направить эти платежки-распоряжения в ИФНС – по сроку до 25-го числа, а затем предъявить эти платежки-распоряжения в банк – по сроку до 28-го числа. И в таком случае никакого упрощения уплаты налогов не будет.

Также отметим, что за нарушение срока подачи уведомления и за его непредставление (соответственно и платежки-распоряжения) установлен штраф 200 руб. ( НК РФ).

При этом за уплату налогов и взносов платежками-распоряжениями по сроку 28-го числа вместо 25-го (как рекомендует ФНС) никаких санкций не последует (что логично).

Если обобщить все вышесказанное, получается, что налогоплательщикам безопаснее перечислять налоги (включая фиксированные взносы) по отдельным платежкам-распоряжениям не позднее 25-го числа.

Влияние отсрочки по уплате страховых взносов на сумму налога по УСН

Особенности, касающиеся уменьшения налога по УСН на сумму страховых платежей, ждут налогоплательщиков, которые по перечню видов деятельности по ОКВЭД получили отсрочку по уплате страховых взносов за 2, 3 кварталы 2022 г. согласно постановлению Правительства РФ от 29.04.2022 г. № 776. Указанная отсрочка не требовала никаких действий со стороны налогоплательщика и была предоставлена бизнесу автоматически.

Но для налогоплательщиков, претендующих на уменьшение налога по УСН на сумму страховых взносов в порядке НК РФ такая поддержка государства не всегда была эффективной. Со стороны экспертов было рекомендовано организациям в 2022 году всё- таки платить страховые взносы в размере 50% (от налога по УСН) в прежнем режиме несмотря на отсрочку https://ppt.ru/art/vznosi/strakhovye-vznosy-otsrochka-s-podvokhom.

При оплате указанных страховых взносов в полном объеме в 2022 году единый налог по УСН был уменьшен в том же 2022 году, на начальное и последующее сальдо по ЕНС такие платежи не повлияли, они были зарезервированы налоговым органом по нормам пункта 6 статьи 4 Федерального закона от 14.07.2022 г. № 263-ФЗ.

Трудности с уменьшением налога по УСН возникают у налогоплательщиков, которые в 2023 году перечисляют страховые взносы за 2,3 кварталы 2022 года до наступления сроков оплаты (т.е. за апрель 2022 г. – до 29.05.2023 г., за май 2022 г. – до 28.06.2023 г., за июнь 2022 г. – до 28.07.2023 г. и т.д.). Поскольку отсроченные страховые взносы с 01.01.2023 г. числятся по КРСБ в разделе «Предстоящие платежи» и будут перенесены на сальдо по ЕНС только при наступлении срока уплаты, досрочный платеж будет «оседать» на положительном сальдо (в случае отсутствия недоимки по другим налогам, взносам). Для того чтобы перечисленная сумма страховых взносов не осталась «безликой» переплатой на ЕНС, а была идентифицирована именно как страховые взносы (что позволило бы уменьшить налог по УСН), уместно будет предоставить в налоговый орган утвержденное приказом ФНС от 30.11.2022 г. № ЕД-7-8/1133@ заявление о распоряжении путем зачета суммы денежных средств.

При отрицательном сальдо по ЕНС в 2023 году лучше воздержаться от оплаты отсроченных страховых взносы ранее установленных сроков, так как оплаченные суммы закроют не страховые взносы, а все имеющиеся по сроку уплаты долги, и, соответственно, об уменьшение налога по УСН не может быть и речи (актуально также для налогоплательщиков, заявивших о предоставлении до 2024 года рассрочки по уплате страховых взносов в рамках постановления Правительства РФ от 17.01.2023 г. № 28).

Таким образом, формальное изменение порядка оплаты и распределения налоговых платежей с применением ЕНС и ЕНП, не затрагивающее, на первый взгляд, нормы исчисления налогов, на самом деле негативно повлияло на уменьшение суммы подлежащего к уплате налога по упрощенной системе налогообложения. Наверно, при введении ЕНС и ЕНП хотели как лучше…

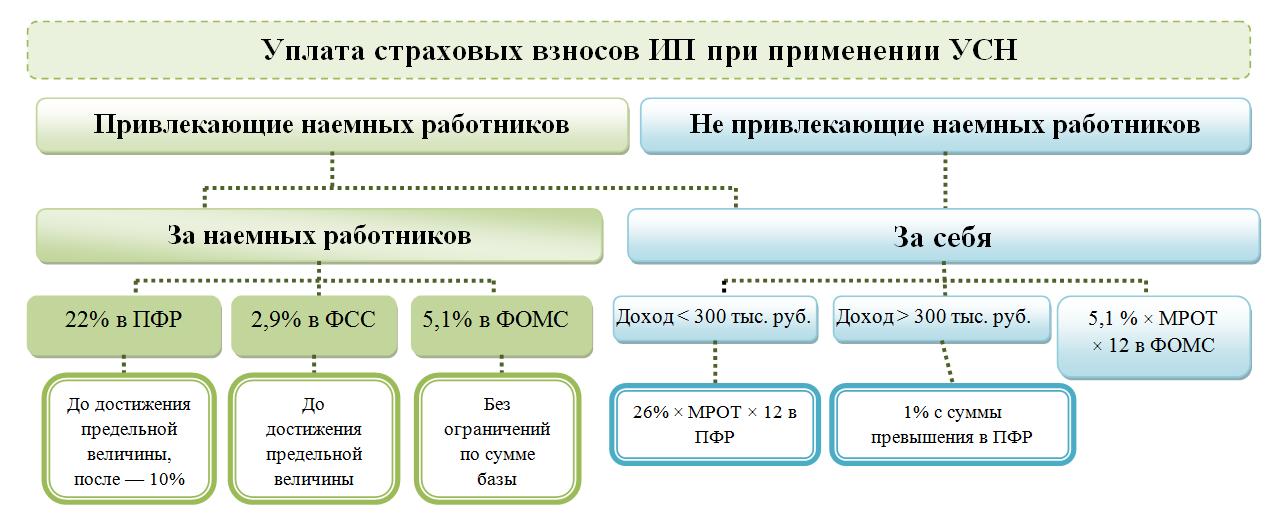

Особенности расчета и оплаты страховых взносов для ИП

На предпринимателей возлагается обязанность платить налоги и страховые взносы. Порядок расчета и перечисления платежей в бюджет или во внебюджетные фонды напрямую зависит от режима налогообложения, выбранного ИП. Также разные правила расчета предусмотрены в отношении взносов за самого предпринимателя и за работников, с которыми он оформил трудовые договоры.

Как нужно рассчитывать сумму взноса во внебюджетные фонды индивидуальному предпринимателю? Спросите юриста

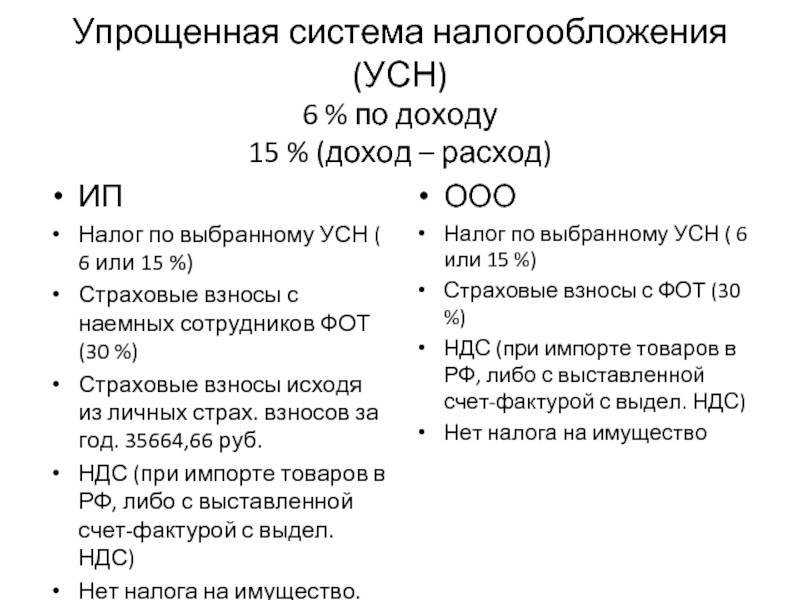

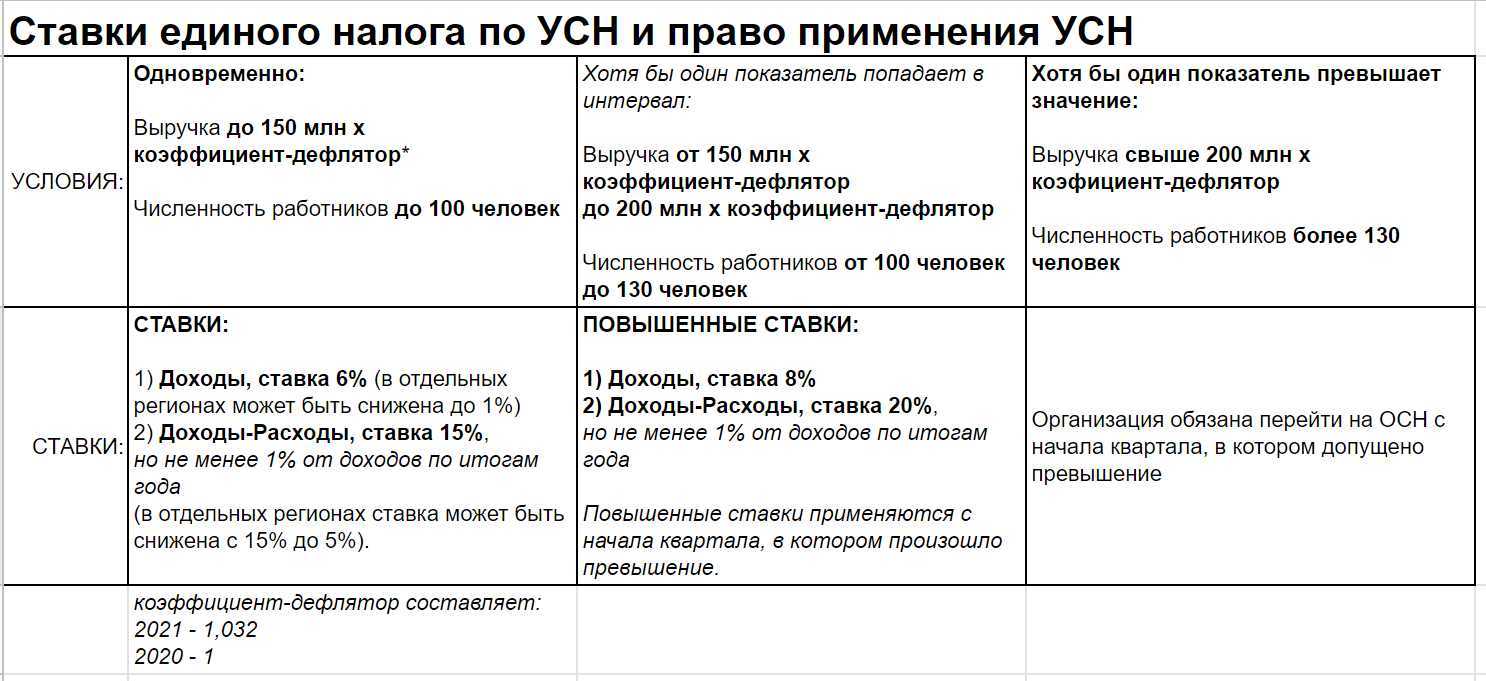

Основной схемой налогообложения для предпринимателей является УСН. Переход на нее осуществляется по заявлению ИП. При этом предприниматель может сам выбрать вариант расчета и оплаты налога по упрощенной схеме:

- 6% со всех видов дохода, при этом сумма расходов не имеет значения (УСН «Доходы»);

- 15% с разницы между доходами и подтвержденными расходами (УСН «Доходы минус расходы»).

Оплата медицинских, социальных и пенсионных взносов влечет дополнительную финансовую нагрузку. Это особенно актуально для предпринимателей, которые почти всегда подпадают под категорию малого или среднего бизнеса. Поэтому при работе на режиме УСН дается специальная льгота. ИП может зачесть фиксированные взносы или платежи за наемный персонал в счет налога. В некоторых случаях это даст полное освобождение от налогообложения по итогам года.

Страховые взносы можно уменьшить путем применения льготной ставки к доходам, превышающим 1 МРОТ

Также с 2024 года можно получить освобождение от всех взносов за себя и работников по новому налоговому режиму. Предприниматель может снизить сумму налога по УСН за счет страховых взносов на себя. В отношении взносов за работников можно уменьшить размер налога только на 50%.

Без наемных работников

Если у ИП нет наемного персонала, он обязан платить взносы только за себя. Для этого ежегодно утверждается сумма фиксированного платежа, в который включены сразу все страховые взносы. На 2024 год размер платежа составляет 45 842 руб., куда входит:

- 36 723 руб. на пенсионное страхование;

- 9 119 руб. на медицинское страхование.

Платить фиксированный взнос можно в любой момент в течение года. Главное, чтобы до конца года фиксированный платеж был перечислен полностью, иначе возникнет задолженность. Дополнительный взнос 1% можно оплачивать до 1 июля следующего года, так как он рассчитывается по показателям годового дохода.

Как проще всего перечислять взносы во внебюджетные фонды, с гарантией, что они дойдут до счета и налоговая потом не впаяет штраф?

С наемными работниками

В фиксированный платежи для ИП не входят взносы на соцстрах. Но если у предпринимателя оформлены наемные сотрудники, то порядок расчета и оплаты взносов во внебюджетные фонды меняется:

- для платежей за работников не применяется фиксированный платеж;

- размер взносов рассчитывается как 30% от начисленной зарплаты (22% идет в ПФР, 5.1% идет в ФФОМС и ТФОМС, 2.9% на соцстрах);

- за работников, занятых на некоторых потенциально опасных работах и должностях, нужно оплачивать дополнительные взносы на соцстрах (от 0.2 до 8.5%).

Также порядок расчета взносов зависит от суммы доходов работника. Например, взносы на соцстрах (ФСС) нужно рассчитывать, пока сумма дохода не достигнет предела 1 млн 032 тыс. руб. (в годовом исчислении). С превышения этой суммы взносы в ФСС платить не нужно. Для пенсионных взносов применяется специальная сниженная ставка 10% с суммы дохода, превышающей 1 млн 565 тыс. руб. (в годовом исчислении).

- Как проверить, оплатить и списать задолженность по страховым взносам

- Неуплата страховых взносов: мелочи жизни или серьезное нарушение?

- Задержка заработной платы наемным работникам — преступление ли это?