Через банкомат или терминал

Первым способом перечисления денег является оплата налогов через банкомат или терминал оплаты. Рассмотрим процесс на примере работы с ATM от Сбербанка. Это наиболее распространенный вариант развития событий.

Итак, чтобы оплатить налог за другое лицо, нужно:

- Найти любой банкомат или терминал оплаты Сбербанка. Заранее подготовить всю ранее указанную информацию.

- Подойти к машине и вставить в нее банковскую карточку. Ввести пин-код для начала работы.

- Перейти в меню «Платежи и переводы» — «Поиск получателя». Выбрать подходящий вариант поиска. Например «По ИНН».

- В появившемся окне ввести данные об органе-получателе. Они будут написаны на платежном поручении. Нажать на кнопку «Поиск».

- Выбрать налоговую службу, которой будут перечислены денежные средства. Далее нажать на строку «Налоги». Для продолжения кликнуть на «Далее».

- После этого придется указать назначение платежа. А точнее, данные о налогоплательщике. Здесь, как говорят эксперты, нужно указывать информацию о том, кто производит платеж. А именно — о третьем лице, оплачивающем налог.

- Ввести информацию о платеже, если это необходимо. Как правило, операция подразумевает указание суммы, положенной к уплате.

- Подтвердить операцию. Чек прикрепить к платежке и сохранить. Он будет являться подтверждением перечисления средств.

Вот и все. Таким образом происходит оплата налогов банковской картой. Но можно воспользоваться еще несколькими способами, позволяющими перечислять деньги с пластика налоговым службам.

Инструкция по оплате налог за другого налогоплательщика

Сделать это можно несколькими путями: через сайт Госуслуги, через Сбербанк Онлайн, а также при посредничестве сайта ФНС (www.nalog.ru). Наименее удобной из перечисленных платформ является сайт Госуслуги, поэтому часто с ним связан вопрос, как оплатить налог за другого человека через эту площадку. По этой же причине мы рассмотрим этот способ первым.

Она имеет одно неоспоримое преимущество: вам при проведении такого платежа не понадобится квитанция. Поэтому в ряде случаев оплата через государственную платформу предпочтительнее всего.

Как правило, для этого требуется личное присутствие держателя карты или по крайней мере его телефон — именно на него приходят смс с проверочным кодом от банка. Готово, в течение суток задолженность исчезнет из базы.

Для перевода понадобится не только аккаунт в интернет-банкинге Сбербанка, но и квитанция из налоговой. К сожалению, без этого документа перечислить деньги в ФНС за чужого человека со своего расчетного счета невозможно.

Для перевода таким образом не понадобится номер квитанции, но будут нужны ФИО налогоплательщика и его ИНН.

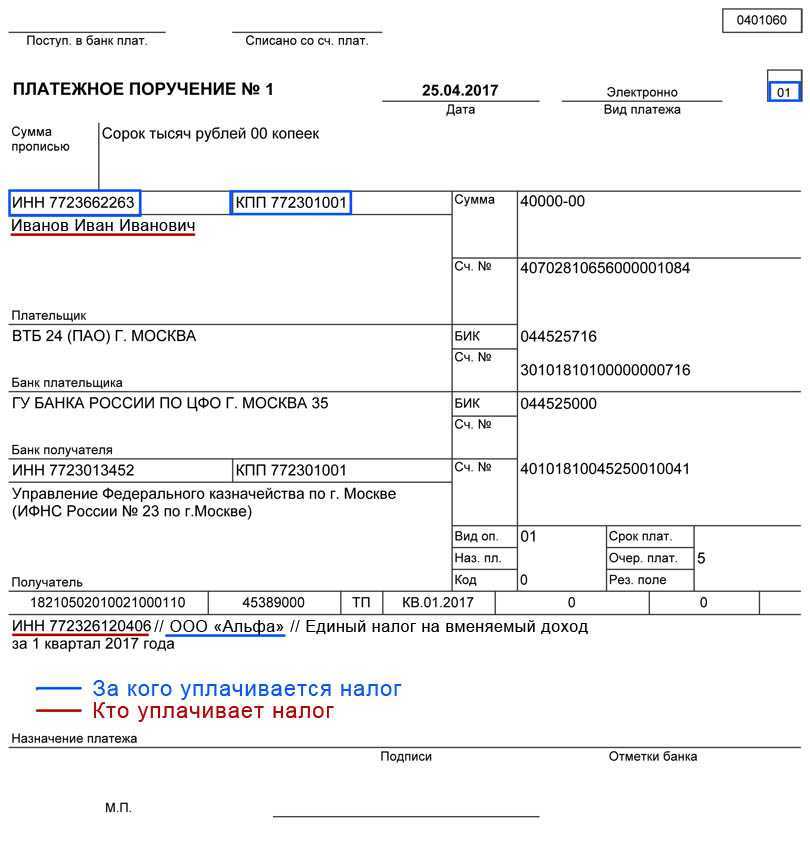

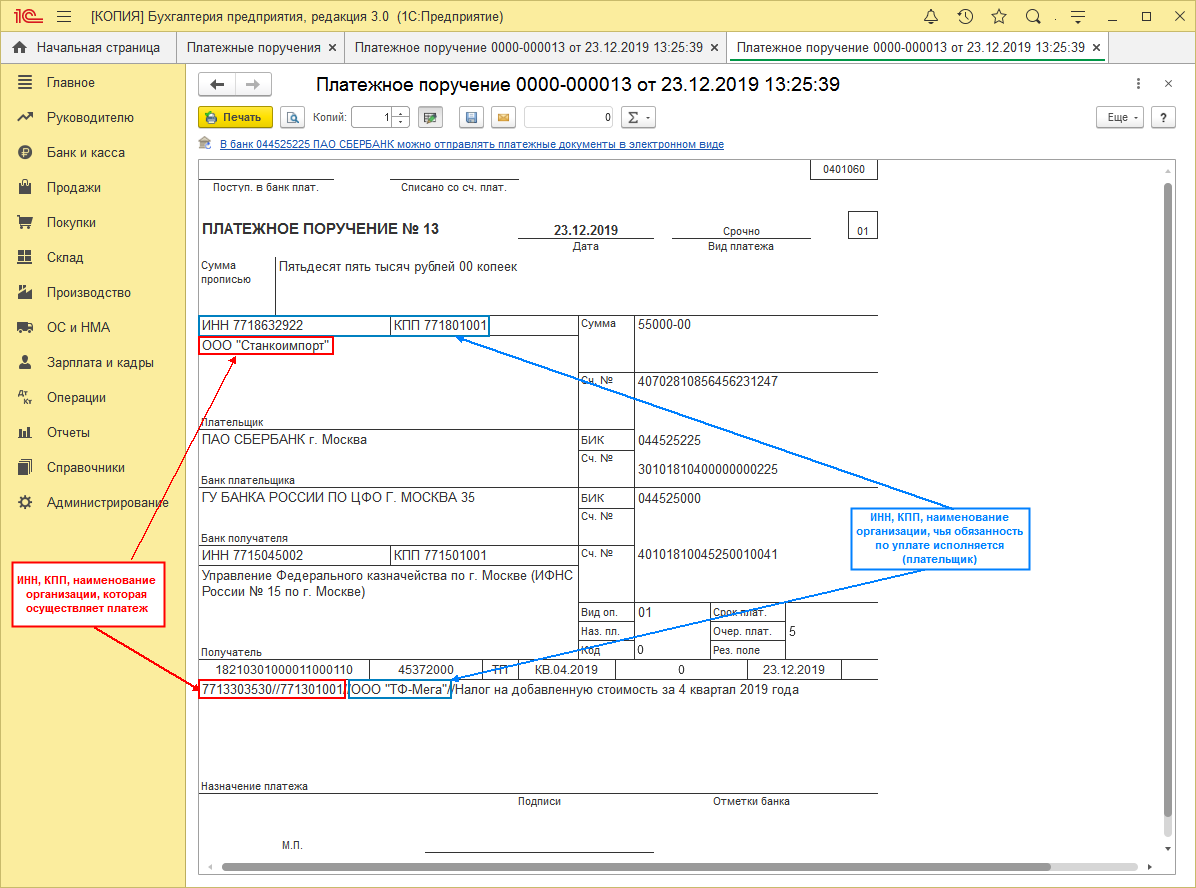

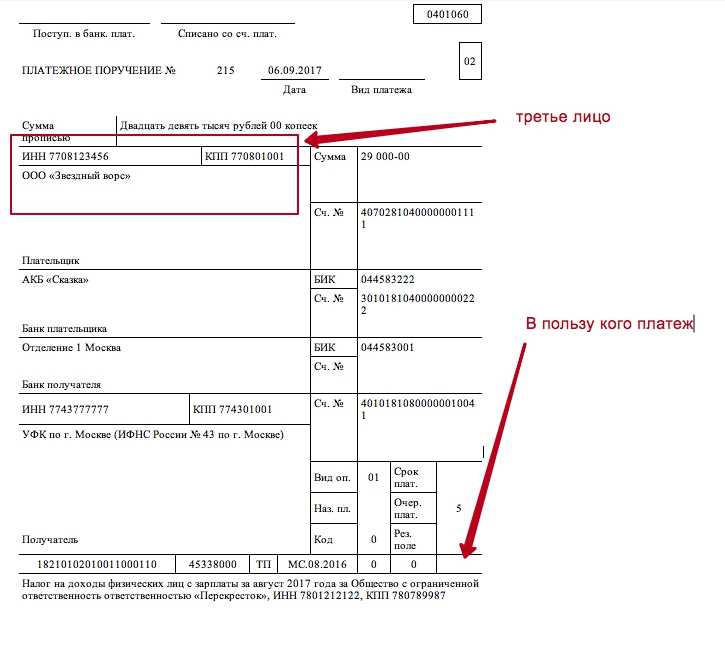

Поля платежного поручения при уплате налога за третье лицо

Приведем в таблице правила заполнения основных полей налоговой платежки при оплате налога на третье лицо.

| Поле платежного поручения | Правила заполнения |

| ИНН плательщика (60) | ИНН организации или физлица, за которого перечисляются налоги, взносы, пени, штрафы и т.п. Если нет ИНН, указывается «0» — в поле «код» (22) — УИН. |

| КПП плательщика (102) | КПП организации, за которую перечисляется налоговый платеж. |

| Плательщик (8) | Наименование того, кто платит налоги, взносы: название организации или ФИО физлица |

| Назначение платежа (24) | Нужно указать ИНН и КПП того, кто перечисляет платеж в бюджет. Для физлица – только ИНН. Затем поставить знак «//» и вписать того, за кого перечисляются налоги. Затем через знак «//» указывается дополнительная информация о перечисляемых налогах (взносах) |

| Статус плательщика (101) | Статус того, за кого уплачиваются налоги (взносы): для юрлица – «01»; для ИП – «09»; для физлица – «13». |

Оплатить налог за третье лицо по налоговому уведомлению можно через платежные терминалы банков, указав УИН (индекс документа) или по штрих — коду.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Подключить бератор

Как оформить договор поручения об уплате налогов

Данный договор обязателен с 1 июля 2017 года, т.е. срок уплаты которых наступает после 1 июля 2017 года. Использовать можно только утвержденную ФНС форму договора. Напомним, в статье 74 НК РФ предусмотрено, что в случае изменения сроков исполнения обязанностей по уплате налогов и в иных случаях, предусмотренных Налоговым кодексом РФ, обязанность по уплате налогов может быть обеспечена поручительством.

Как заполнить платежное поручение по уплате налогов

Федеральная налоговая служба России в письме от 17.03.17 № ЗН-3-1/1850@ разъяснила порядок реализации пункта 1 статьи 45 Налогового кодекса РФ, а именно порядок оформления платежного поручения о переводе денежных средств в бюджет за третьих лиц.

Специалисты ФНС, в частности, приводят такой порядок указания обязательных реквизитов в платежном поручении:

- в поле «ИНН плательщика» следует указывать ИНН того плательщика, чью обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему РФ исполняет заинтересованное лицо;

- в поле «КПП плательщика» следует указывать КПП того плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему РФ исполняется;

- в поле «Плательщик» следует указывать данные плательщика, фактически осуществляющего платеж (для физического лица — фамилия, имя и отчество);

- в поле «Назначение платежа» следует указывать ИНН и КПП (для физических лиц — только ИНН) лица, которое фактически сделало платеж, а также данные (Ф.И.О. — для физлица, наименование — для юрлица) плательщика, чья обязанность исполняется.

Такую информацию о плательщике необходимо обязательно выделить специальным знаком «/». Реквизиты следует указать перед другой дополнительной информацией, которая обычно приводится в поле «Назначение платежа»;

в поле «101» — «Статус плательщика» следует указывать статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и других платежей исполняется.

Справочно: Лимит расчетов наличными между ооо и ип по одному или нескольким договорам.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 марта | 76.09 | 60 000 | 60 000 | Перечисление оплаты за поставщика третьему лицу | Списание с расчетного счета — Оплата поставщику | ||

| 01 марта | 60.01 | 76.09 | 60 000 | 60 000 | 60 000 | Зачет оплаты в счет задолженности перед поставщиком | Корректировка долга — Зачет авансов |

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета (Банк и касса — Списание с расчетного счета).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Подробнее Документ Платежное поручение вид операции Оплата поставщику.

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга (Покупки — Корректировка долга).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

Контроль

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

Как оплатить штраф без расчетного счета: особенности и порядок действий для организации

- рассчитать сумму налога самостоятельно, отталкиваясь от цифр предыдущего налогового года и перечислить денежные средства через банкомат или терминал с помощью банковской карты;

- узнать на сайте о размере задолженности и ликвидировать долг через расчет по ИНН с мобильного приложения Сбербанк Онлайн;

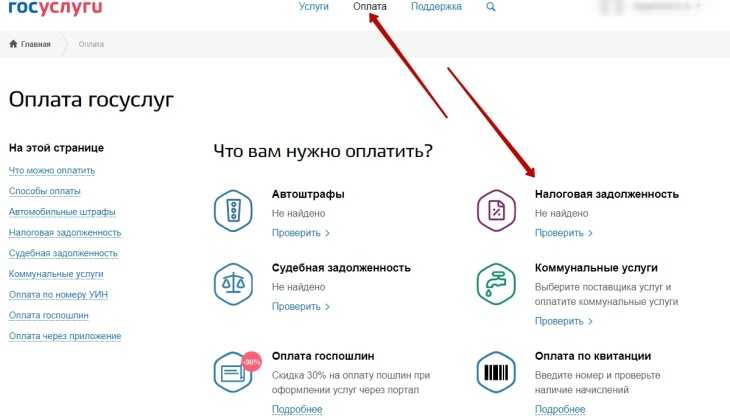

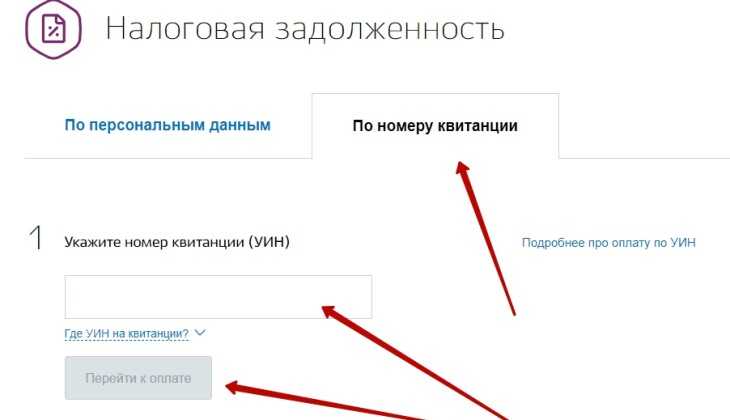

- воспользоваться платежным сервисом «ГосУслуги» и оплатить через «Свой кабинет»;

- в случае перебоев работы онлайн-сервиса, распечатайте квитанцию с сайта ФНС с помощью клавиши «Сформировать платежный документ» и произведите расчет в кассе банка;

- при отсутствии доступа к интернет-ресурсам, обратиться в районное отделение налоговой инспекции и запросить дубликат чека.

- несоблюдение сроков представления деклараций;

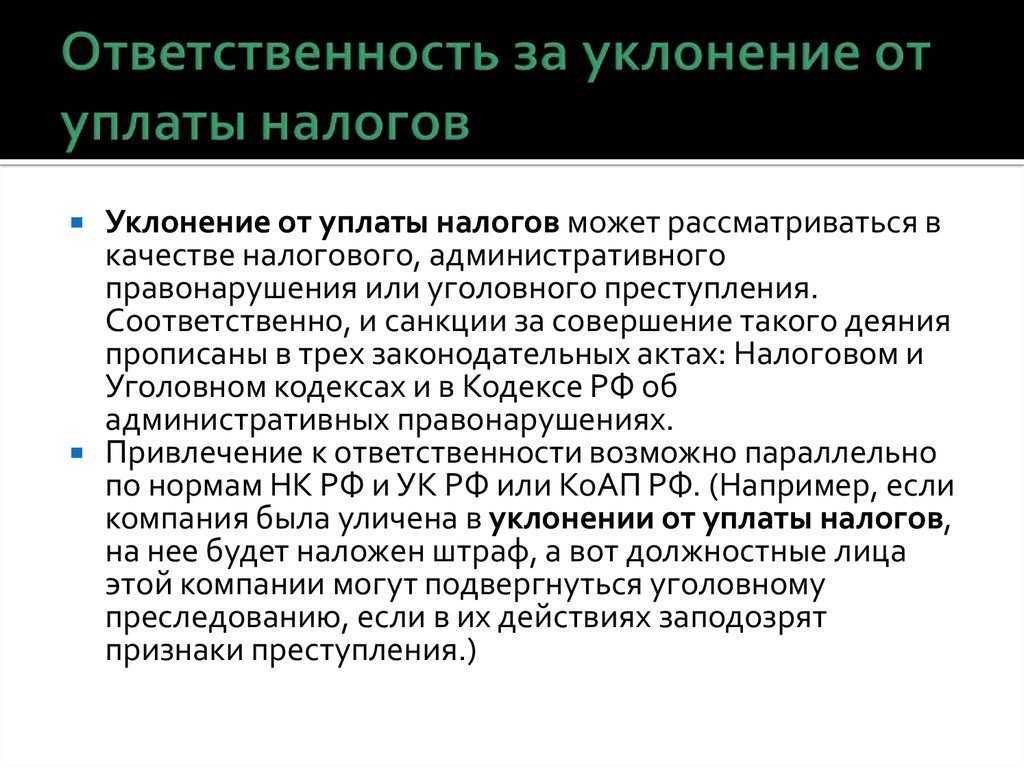

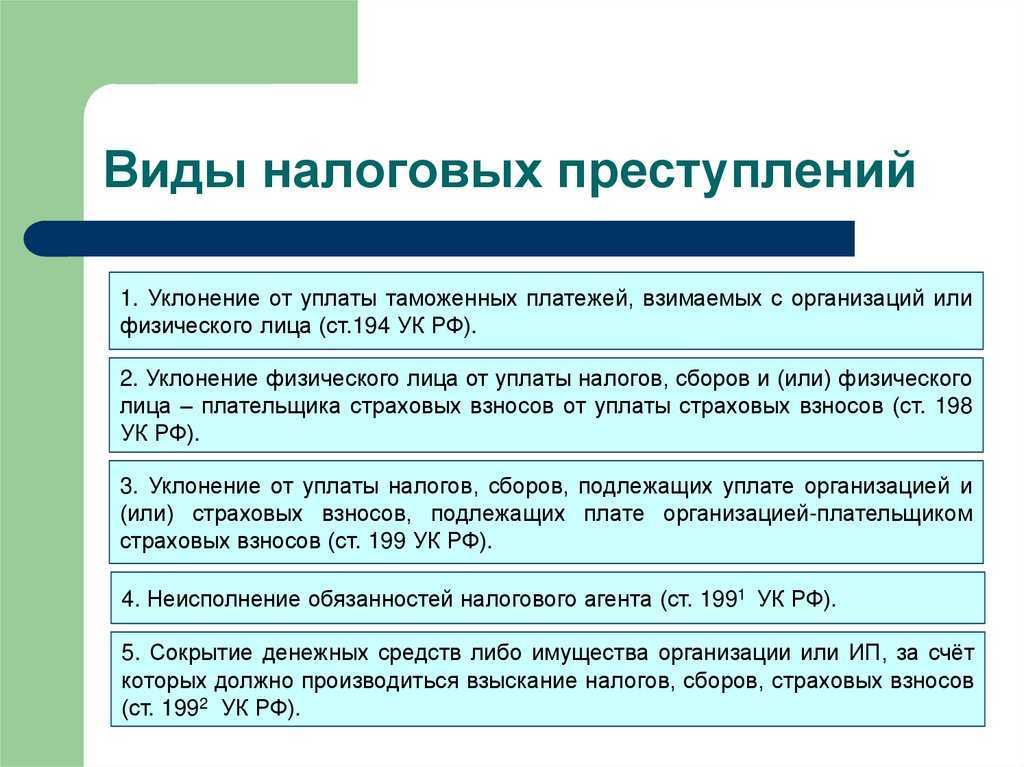

- неуплата налоговых обязательств (полностью или частично);

- отказ от представления сведений, необходимых для надзора за деятельностью юрлица;

- несоблюдение процедуры регистрации фирм и ИП;

- неправомерный отказ от сообщения запрошенной сотрудниками ИФНС информации;

- некорректный учет доходов или расходов для целей налогообложения, ошибки при исчислении налоговой базы;

- невыполнение обязательств налогового агента;

- несоблюдение сроков уведомления контролирующих органов об открытии и закрытии счетов.

- Через 20 дней истекает скидка на оплату штрафа. Восстановить ее можно, если копия постановления о нарушении не пришла по почте вовремя. Если же копия пришла, а организация допустила ошибку при заполнении платежки, штраф не погасится. В итоге придется оплатить его полную сумму.

- Через 60 дней истекает срок оплаты штрафа. ГИБДД выносит штраф в двойном размере по статье 20.25 КоАП РФ. Отменить такой штраф можно только через обжалование в ГИБДД или суд.

- Когда истекает срок оплаты, ГИБДД передает штраф судебным приставам. Они накладывают на должника исполнительский сбор. Для юрлиц он составляет 7% от суммы штрафа, но не менее 10 тысяч рублей.

НДФЛ

Общеобязательные правила налогообложения доходов физических лиц, включая порядок уплаты налога, установлены глава 23 НК РФ. Данные положения носят императивный характер и не зависят от волеизъявления налогоплательщика и (или) налогового агента.

Статья 226 НК РФ устанавливает обязанность по исчислению и уплате НДФЛ: ( НК РФ) — российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную надлежащим образом. Указанные лица являются налоговыми агентами.

Налоговыми агентами по НДФЛ являются все организации, в штате которых состоят работники. При выплате им заработной платы или иного дохода, например по гражданско-правовым договорам оказания услуг (выполнения работ), организация должна исчислить, удержать из полученных физическими лицами доходов НДФЛ и перечислить налог в бюджет РФ.

Особенности исчисления и (или) уплаты налога по отдельным видам доходов устанавливаются статьями 214.3, 214.4, 214.5, 214.6, 214.7, 226.1, и НК РФ.

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц (пункт 9 статьи 226 Налогового кодекса) (Определение Верховного Суда РФ от 09.08.2018 N 310-КГ16-13086 по делу N А36-3766/2015).

Иными словами, налоговая оговорка о том, что налоговый агент уплачивает НДФЛ за счет собственных средств, ничтожна (п.9 ст. 226 НК РФ, Письмо Минфина России от 24.08.2016 N 03-04-05/49495). Именно поэтому, необходимо точно соблюдать сроки исчисления и уплаты налога, налог, уплаченный с указанным нарушением, уплаченным не считается (Письмо ФНС России от 06.02.2017 N ГД-4-8/2085@).

В этом случае, налоговому агенту необходимо будет уплатить НДФЛ еще раз, а сумму налога, уплаченную за счет собственных средств можно будет вернуть, зачесть в счет оплаты налоговой задолженности или учесть в счет будущих платежей по федеральным налогам в установленном НК РФ порядке (ст. 78 НК РФ.)

Второй возможный вид налоговой оговорки по НФДЛ, это ситуация, когда налоговый агент перекладывает обязанность по уплате НДФЛ на физическое лицо, с которым заключает гражданско-правовой договор на оказание услуг (выполнение работ) путем включения в него подобного рода условий.

Согласно НК РФ, налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ. Некоторые налоговые агенты толкуют эту норма слишком буквально и спокойно указывают в договоре, что исчисление и уплата НДФЛ производится налогоплательщиком самостоятельно, полагая, что этого достаточно для освобождения от обязанности по исчислению, удержанию и перечислению НДФЛ.

04 сентября 2018 года Минфин России еще раз в своем письме № 03-04-05/63015, разъяснил, что в соответствии с НК РФ, именно налоговые агенты обязаны перечислять суммы исчисленного и удержанного НФДЛ.

За неисполнение обязанности налогового агента, организация сможет быть привлечена к ответственности по статье 123 НК РФ в виде штрафа в размере 20% суммы, подлежащей удержанию и (или) перечислению.

На основании вышеизложенного, можно сделать следующие выводы:

Страховые взносы: оплата за третьих лиц возможна

До 2017 года законом от 24.07.2009 № 212-ФЗ не допускалась возможность уплаты страховых взносов за других лиц. С 01.01.2017 ситуация изменилась – закон № 212-ФЗ прекратил свое действие, взносы перешли под контроль ФНС, плюс вступили в силу новшества, внесенные в НК РФ законом № 401-ФЗ (пп. «ж» п. 6 ст. 1 закона № 401-ФЗ).

В 2017 г. за третьих лиц можно перечислять (п. 9 ст. 45 НК РФ):

- «пенсионные» взносы,

- взносы на ОМС,

- взносы на случай заболевания и материнства.

Это не относится лишь к взносам на «травматизм», которые остались в ведении ФСС, а значит, положения НК РФ на них не распространяются. «Травматические» взносы страхователь должен уплачивать в ФСС сам.

Условия оплаты налогов за другого человека

До конца 2016 года Налоговый кодекс Российской Федерации запрещал оплаты в сторону третьих лиц. Однако изменения в законе теперь позволяют оплачивать налоги за других людей и ИП, но не все их типы. Уплату можно произвести за предпринимателя или компанию, также оплатить любой имущественный, подоходной, земельный или транспортный налог. Исключение составляют страховки от несчастных случаев. Так, оплатить за другого человека можно такие налоги:

- акцизы;

- НДС;

- НДФЛ;

- госпошлины;

- водный налог;

- ЕСХН;

- ЕНВД;

- УСН;

- на прибыль;

- на добычу ископаемых;

- на имущество;

- на игорный бизнес;

- на землю;

- на транспорт;

- торговый сбор.

Также согласно нормам российского законодательства, которые можно узнать в Налоговике, разрешается оплатить взносы, которые связан с декретным отпуском, а также обязательное пенсионное страхование, медицинскую страховку. Таким образом, практически любой налог теперь возможно оплатить за другого человека, если он по каким-либо причинам не может этого сделать самостоятельно. При этом можно использовать не только наличные средства, но и свою банковскую карточку, аккаунт на государственном сайте Госуслуги.

Дополнительных документов для оплаты налога не потребуется (доверенности, расписки или тому подобных бумаг).

Можно ли заплатить налог за другого человека через Сбербанк Онлайн

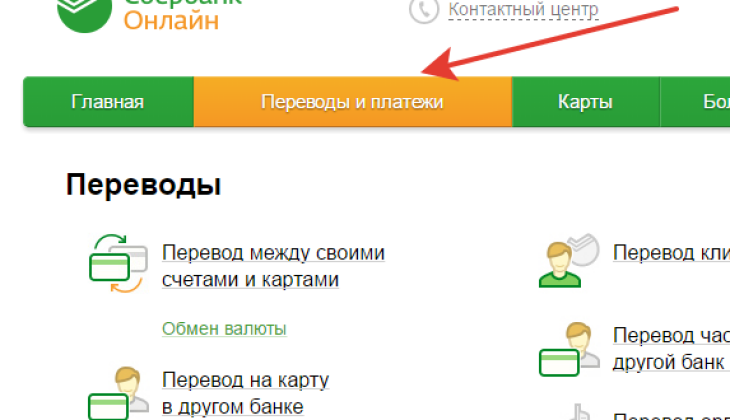

Оплачивать налоговую задолженность за другого человека через Сбербанк Онлайн также не потребует определенных знаний и навыков. Вам нужно является клиентом Сбербанка (иметь счет в банке или являться владельцем пластиковой карты финансовой организации), иметь доступ к интернету при уплате с компьютера или скачанное мобильное приложение, если вы платите через телефон. Услуга оплаты за третье лицо доступна всем клиентам банка. Пошаговая инструкция:

- собрать все необходимые данные (Ф. И. О. человека, за которого будут внесены деньги, реквизиты организации, назначение платежа, необходимая сумма и другое);

- зайти в приложение или на сайт Сбербанка;

- выбрать опцию “Переводы и платежи”;

- выбрать организацию, куда собираетесь направить деньги;

- ввести всю требуемую информацию о получателе;

- выбрать налоговую службу, которой будет направлено перечисление.

После этого нужно вписать данные о назначении платежа. Вписать требуется информацию не то том, кто именно является владельцем аккаунта, то есть себе, а о том, от чьего имени осуществляется платеж, то есть о человеке, за которого вы платите.

В поле назначения платежа нужно внести информацию о третьем лице, за которое вы платите.

После этого выберете удобный способ списания средств для выплат, сохраните и распечатайте квитанцию.

Способ, осуществляемый через интернет, практически идентичен тому, который проводится через банкомат или терминал.

Бухучет платежей

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов. Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

- ДТ76 КТ68. Фиксация беспроцентного займа в структуре платежей по налогам.

- ДТ51 КТ76. Средства были возвращены.

Проводки подтверждаются договором о выданном займе.

Чем регулируется оплата сторонней организацией

Процедуре погашения задолженности другой организации посвящена ст. 313 ГК РФ. Данная статья регламентирует следующее:

Организация-кредитор обязана принять перечисление денежных средств сторонней фирмой как исполнение имеющихся обязательств должником. Исключением является ситуация, когда в договоре указано условие о личном исполнении обязательств организацией-должником.

Привлечение третьей организации к покрытию задолженности осуществляется должником. Правовым основанием является договор должника с третьим лицом.

Права кредитора по обязательству переходят к сторонней организации, погасившей задолженность дебитора. Такие права не могут быть использованы в ущерб кредитору.

Если исполненная обязанность не носила денежный характер – третье лицо будет нести перед кредитором ответственность за недостатки исполнения.

В ГК РФ ничего не сказано о том, каким должен быть порядок погашения обязательств третьим лицом. Также законодательством не предусмотрен перечень необходимых документов. На практике компаниями используется письмо об оплате за другую организацию, образец которого представлен далее.

Возможна ли оплата налогов за другого человека?

До 2016 года вопрос, можно ли заплатить налоги за другого человека со своей карты, однозначно получил бы ответ — нет, это невозможно. Это и неудивительно: дебетовая карта привязывается к определенному физическому лицу, а потому при оплате чего-либо банковской картой и банк, и получатель будет знать, кто именно оплатил налог. При возникновении расхождений между отправителем и тем человеком, за кого оплачивается налог, у ФНС возникли бы вопросы.

Однако, так было раньше. 30 ноября 2016-го года в НК РФ был внесен ряд поправок, которые установили: теперь важен сам факт оплаты, и не имеет значения, кто именно отправил деньги в счет налога. Таким образом, вы можете совершенно спокойно, ничего не боясь, перечислять денежные средства в ФНС за своего близкого человека, друга или вообще незнакомого человека, если вам так нужно.

Итак, можно ли оплачивать налоги с чужой банковской карты? Да, можно, но с учетом одного важного нюанса. А именно — оплата налогов за чужого человека требует наличия квитанции

Без этого документа просто не удастся перечислить деньги куда нужно: в ФНС практически вся отчетность и распределение средств производятся в соответствии с номерами квитанций. Поэтому наличие этого документа практически обязательно.

В контексте этого вопроса чаще всего интересуются, можно ли оплатить транспортный налог за другого человека. Однако, бывает и так, что заплатить за другого человека нужно иные виды налогов.

В таком случае нужно учитывать, что вид налога не имеет значения — вы можете перечислить в ФНС деньги за другого человека в независимости от типа налога. Это может быть имущественный, транспортный или любой другой налог, включая даже страховые взносы.

Однако, имеются исключения. Гражданин обязан самостоятельно внести деньги в счет своего обязательного пенсионного и медицинского страхования, а также страхования на случай выхода в декрет или временной потери трудоспособности. Другими словами, чужой человек не сможет за вас перечислить деньги в счет перечисленных выше полисов.

Причины, по которым возникает необходимость уплаты налогов за иное лицо.

Внося изменения в ст. 45 НК РФ, законодатель преследовал одну цель: улучшение условий исполнения обязанности по уплате налогов. Отметим, что в рассматриваемой ситуации интересы налоговиков, как главных сборщиков налогов и страховых взносов, и бизнеса (в лице организаций и индивидуальных предпринимателей) совпали:

-

во-первых, чем больше возможностей у налогоплательщика исполнить свои обязательства – в данном случае уплатить налоги, тем проще и удобнее это сделать;

-

во-вторых, на практике многие организации объединены в так называемые холдинги, хотя де-юре они состоят из самостоятельных юридических лиц и индивидуальных предпринимателей. И чтобы лишний раз не перекидывать деньги со счета на счет, проще сразу уплатить налоги за нужное лицо;

-

в-третьих, нередко встречается ситуация, когда необходимо срочно погасить налоговую задолженность, например, для участия в тендере, а денег на счете нет, но это готов сделать учредитель организации или контрагент.

- меньше ошибок при заполнении платежных поручений. Например, в налоговую каждый год поступает 30 млн неправильно заполненных платежек;

- переплата автоматически идет на будущие платежи и для этого не надо писать дополнительные заявления, чтобы ее учесть;

- перечислять деньги на ЕНС можно, когда удобно. Главное, чтобы к сроку уплаты на счете было достаточно денег, а в налоговой — отчетность или уведомление.

При этом есть неудобные моменты:

- налогоплательщик самостоятельно рассчитывает налоги, сборы и взносы и присылать в налоговую уведомление;

- деньги списываются со счета пропорционально и повлиять на это нельзя. Например, если есть задолженность, с которой предприниматель не согласен, то налоговая все равно ее спишет в первую очередь;

- если на счете недостаточно денег, инспекторы сами распределят их пропорционально всем обязательствам. В итоге задолженность может быть сразу по нескольким налогам, взносам и сборам.

Как оплатить штраф в ифнс за организацию физическому лицу: обновленная информация, советы

- Не все компании работают с предпринимателями без р/с.

- При необходимости возврата средств от компаний (к примеру, из-за низкого качества товара) без р/с не обойтись.

- Не все кредитные организации принимают платежи по квитанциям от ИП. Банки предлагают оформить р/с, а уже после перечислять средства.

- За осуществление таких транзакций придется внести комиссию (1-3% от суммы).

- Если налоги за организацию платит третье лицо, эти платежи надо отслеживать и сверять с ИФНС, чтобы не оказалось налоговой недоимки.

- Заключать договоры с партнерами можно на сумму не более 100 тысяч рублей, больше проводить наличными нельзя.

- Необходимо соблюдать кассовую дисциплину и следить за соблюдением лимита кассы.

- Если у компании есть магазин с оборотом свыше 40 миллионов рублей, то он обязан принимать карты «Мир», а это невозможно без расчетного счета.

- Ограничиваясь только наличными платежами, вы сами себе снижаете выручку от реализации товаров и услуг.

После получения отметки об оплате ответственный сотрудник организации через несколько дней обращается в ИФНС и проверяет, что оплата была правильно учтена в системе. Если возникли ошибки, то придется написать заявление в ИФНС.

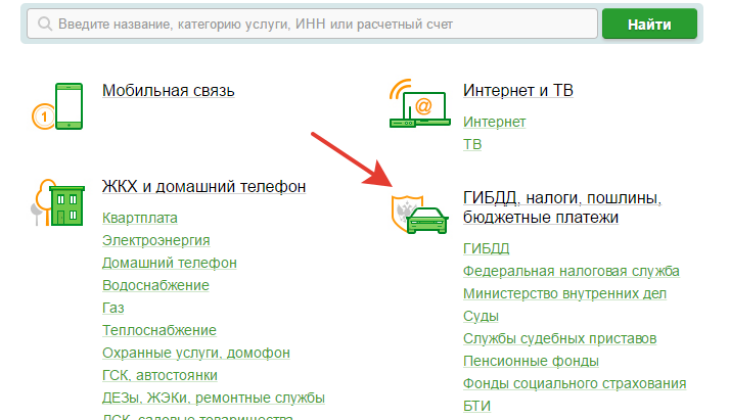

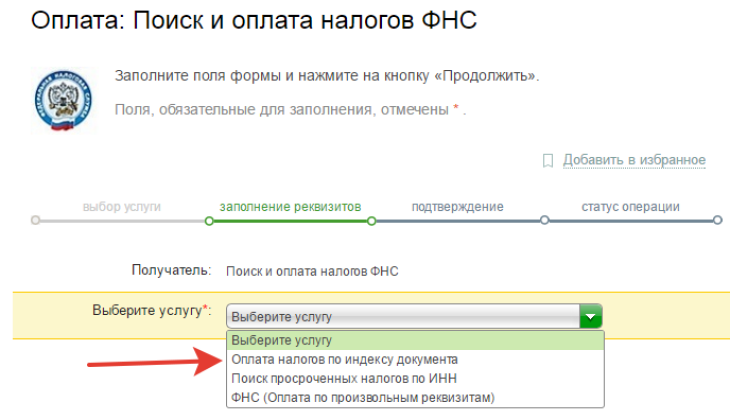

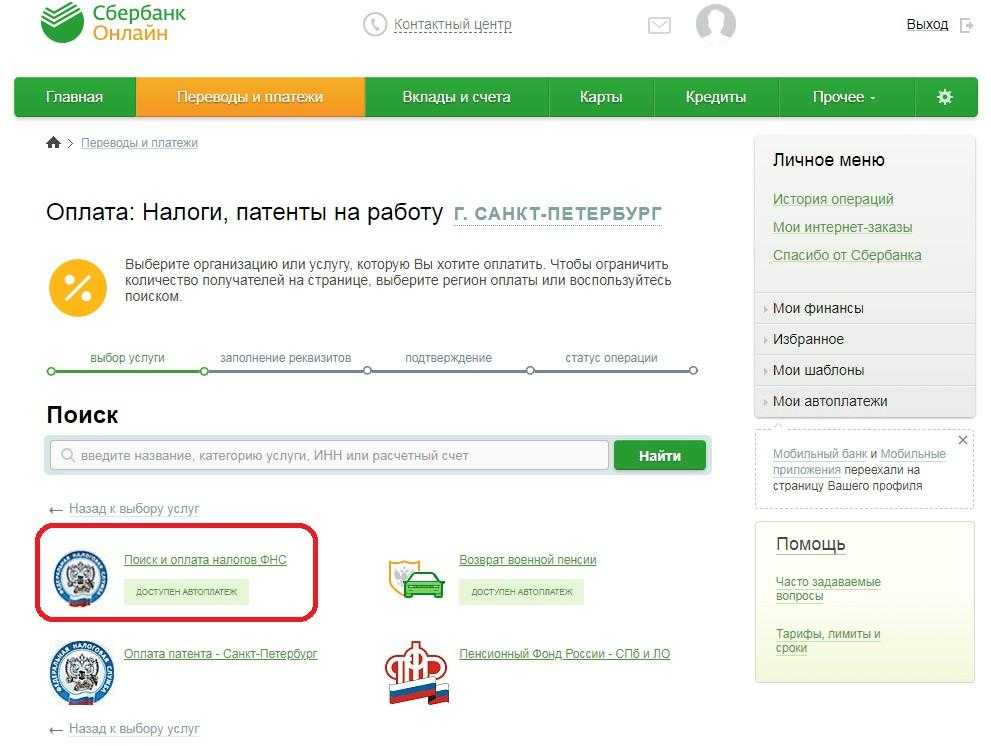

Оплата госпошлины через Сбербанк Онлайн по ИНН: пошаговая инструкция

Опция поиска налогов по ИНН физического лица доступна каждому плательщику, который прошел авторизацию в Личном кабинете Сбербанк Онлайн. Алгоритм работы здесь выглядит следующим образом:

- После входа в учетную запись в главном меню системы следует выбрать раздел «Переводы и платежи», и далее — перейти по активной кнопке «ФНС» (Федеральная налоговая служба).

- В открывшемся окне нужно выбрать кнопку «Поиск долга по ИНН» и ввести значение персональных данных в предлагаемое поле.

- Выбрать счет, с которого будет совершена транзакция для уплаты налога и проверить правильность всех данных.

- Подтвердить платеж путем ввода кода, отправленного на телефон плательщика в виде sms-сообщения.

- Подтверждением успешной транзакции будет появление на экране квитанции с соответствующей отметкой, которую можно сохранить или распечатать.

Административный штраф можно сократить в 2 раза, если оплатить его в течение 20 дней

Все перечисленные выше способы могут быть использованы для получения банковских реквизитов, по которым совершается оплата штрафа ГИБДД. Аналогичные услуги предоставляют некоторые банки, расчетный счет которых используется для осуществления платежа.

За третьих лиц разрешено платить налоги

Закон от 30.11.2016 № 401-ФЗ внес поправки в статью 45 НК РФ. Если раньше платить налоги за себя мог только сам налогоплательщик за таким редким исключением, как например, уплата налогов правопреемником за реорганизованное лицо, то с 30 ноября 2016 г. задолженность перед бюджетом по налогам и сборам за него могут погашать любые другие организации, ИП и даже физлица, например, директор компании.

Теперь возможна не только оплата налогов за другое лицо, но и уплата за него госпошлины. Ведь госпошлина, согласно ст. 333.16 НК РФ относится к сборам, взимаемым при обращении в госорганы, и для нее действуют те же правила оплаты.

Перечень лиц, которые могут перечислить оплату в бюджет за кого-либо, Налоговым кодексом не ограничен: за юрлицо могут уплатить налоги как другое юрлицо, так и ИП, или физическое лицо, а равно — оплату налогов за ИП и физлиц могут производить другие ИП и физлица, а также организации.

Такой подход, конечно же, очень удобен для всех налогоплательщиков. Например, организация должна уплатить по сроку какой-либо налог, и уже наступил последний день для уплаты, но средств на расчетном счете недостаточно. Раньше в такой ситуации организация неминуемо нарушила бы сроки, в результате чего, кроме самого налога, пришлось бы платить штрафы и пени. Произвести оплату налога за другое юридическое лицо в 2017 году, чтобы не нарушать срок, может, например, директор из своих личных средств, или сторонняя организация, при этом обязанность налогоплательщика будет считаться исполненной, а платеж не останется невыясненным.

Точно также, любое физлицо или ИП может произвести оплату налогов за другого человека: например, муж уплатит в банке налог по уведомлению, пришедшему на имя его жены, или дети перечислят налоги за своих родителей. Не имеет значение, каким образом погашается налоговая задолженность: наличными через банк, банковской картой или через платежные онлайн-сервисы.

Как оплатить налог за ребенка

С точки зрения действующего законодательства, дети рассматриваются как самостоятельные налогоплательщики, если на них оформлено имущество, такое как квартиры, дачи, дома и прочая недвижимость, или имеются доли в общем праве на собственность. Поэтому не стоит удивляться, что ребенку прислали налог на квартиру. Его тоже необходимо вовремя оплатить.

Что делать, если, например, пришел налог на ребенка на квартиру? Его родители, как ответственные лица, обязаны самостоятельно оплатить начисленную сумму. В этом случае никаких ограничений законодательство не предоставляет, как не предоставляло и раньше.

Для того чтобы не забыть о необходимости своевременно погашать задолженность перед бюджетоми вовремя узнать начисленные налоговые суммы, сайт налоговой инспекции предлагает и детей.

Процедура схожа с оформлением взрослого налогоплательщика. Достаточно будет обратиться за регистрационной картой в ближайшее отделение ФНС. Ребенка с собой можно не брать. Для получения требуемых сведений понадобится лишь ряд документов: паспорт, свидетельство о рождении.

Дети, обладая полными правами граждан, могут быть отнесены к льготным категориям плательщиков. Поэтому прежде чем перечислять налоги, не лишним станет уточнение по поводу скидок и компенсаций относительно владения имущества. Стоит помнить, что дополнительные льготные условия иногда формируются и местными органами власти.

Итак, оплата налогов за третьих лиц с 2017 года стала реальностью. Теперь можно не бояться за просрочку платежей родственников в отъезде, пожилых членов семьи. Погасить задолженность близких людей или посторонних лиц можно и самостоятельно.

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Интернет-банкинг

Например, путем использования интернет-банкинга. У большинства банков есть специальные сервисы для произведения платежей в режиме онлайн. К примеру, «Сбербанк Онлайн».

Чтобы оплатить налог за другого гражданина, нужно:

- Пройти авторизацию на сервисе. В нашем случае — на странице «Сбербанк Онлайн».

- Перейти в раздел «Платежи и переводы» — «ФНС».

- Выбрать пункт «Оплата налогов» — «Поиск получателя по ИНН».

- Ввести данные о налоговом органе-получателе. Кликнуть на «Далее».

- Подтвердить информацию и заполнить платежку. В назначении платежа указываются сведения о том, в чью пользу перечисляются средства. Остальная информация должна содержать сведения о непосредственном плательщике.

- Кликнуть на «Далее». Подтвердить действия. Указать необходимо сумму, положенную к уплате, а также карту, с которой списывать деньги.

После обработки запроса гражданин сможет сохранить чек об оплате или сразу распечатать его. Это обязательная операция, без которой нельзя подтвердить факт уплаты налога.

Разрешенные платежи

Важно запомнить, что далеко не все налоговые обязательства могут быть исполнены третьими лицами. Оплата налога за другого человека — операция, доступная в России с недавних пор

Она вызывает немало вопросов. Например, какие именно платежи можно совершать за посторонних людей?

Для перечисления доступны:

- НДФЛ;

- акцизы;

- налоги на прибыль;

- на добычу ископаемых;

- водный налог;

- госпошлины;

- ЕСХН;

- ЕНВД;

- налог за патенты;

- на имущество организаций;

- транспортные налоги;

- земельные налоги;

- налог на имущество физических лиц;

- торговые сборы;

- на игорный бизнес.

Все перечисленные налоги и сборы могут оплачивать третьи лица. Кроме того, разрешается делать следующие взносы:

- за пенсионное страхование (обязательное);

- на медицинскую страховку;

- взносы в связи с временной нетрудоспособностью или на случай декрета.

Иными словами, почти любой налог или сбор может оплачиваться третьими лицами. Но что еще должен знать о процессе каждый гражданин?