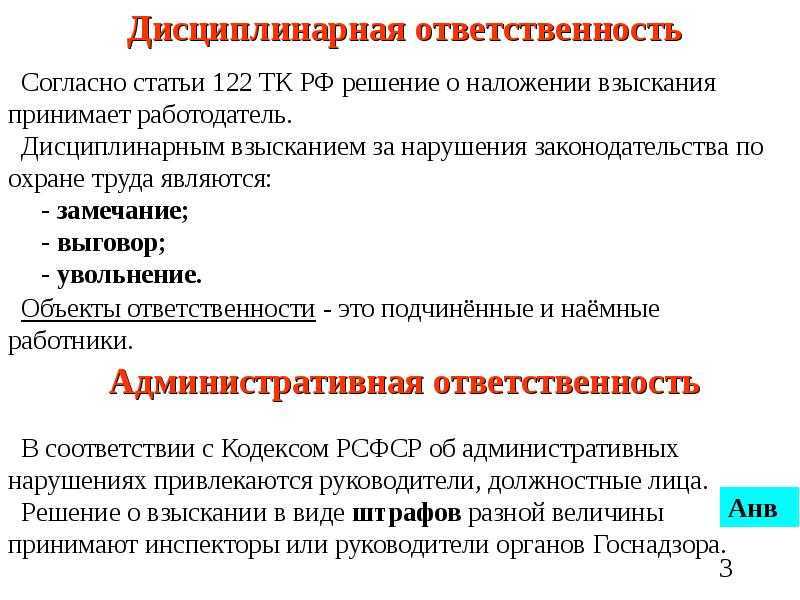

Последствия для заказчиков

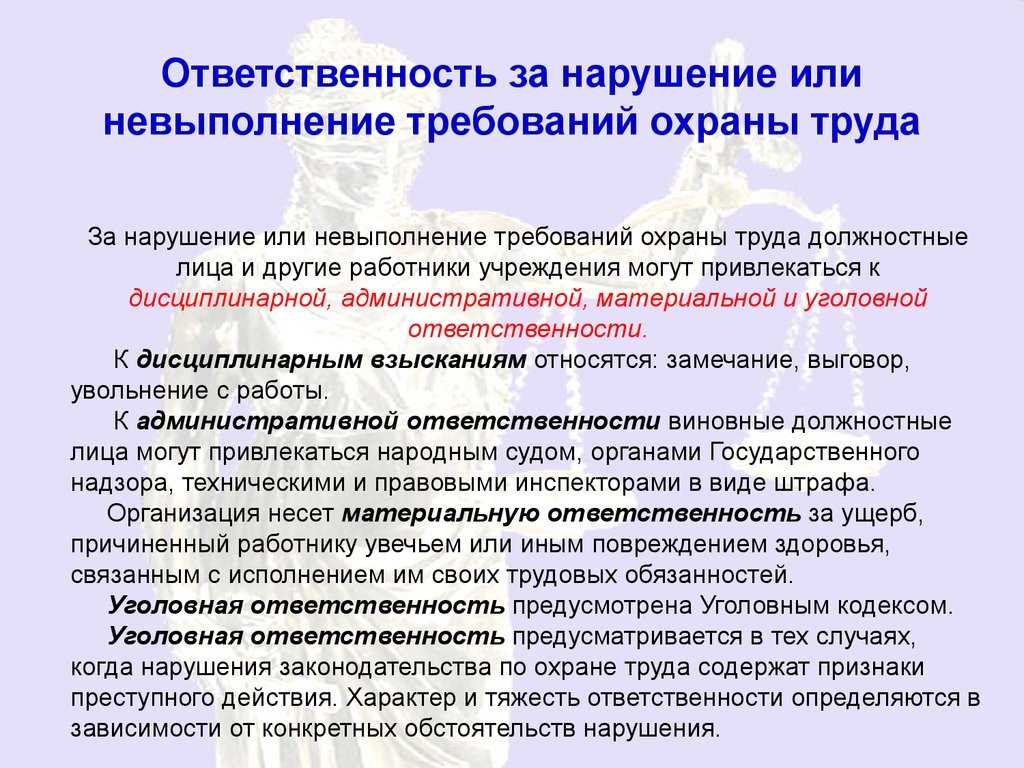

Для заказчиков последствия во многом зависят от того, какое решение примет бывший самозанятый, регистрируя свой новый статус.

Бывший самозанятый стал ИП

В этом случае для заказчика все остается без изменений. ИП сам платит свои налоги. Никакой дополнительной налоговой нагрузки заказчик не несет.

Бывший самозанятый остался физическим лицом

Другое дело, когда исполнитель остается в статусе физического лица. Для заказчика теряется вся привлекательность подобного сотрудничества, ведь теперь на него возлагается обязанность по исчислению и уплате НДФЛ, а также страховых взносов в отношении физического лица, не являющегося ИП, с даты утраты им права на применение НПД. Об этом предупреждает ФНС в письме № СД-4-3/2899@ от 20.02.2019 .

В разъяснении ФНС говорится, что договор при этом перезаключать не надо, можно продолжать взаимодействие в рамках прежнего.

В письме ФНС № СД-4-3/7089@ от 16.04.2019 говорится, что утрата предпринимателем права на применение НПД не является основанием для непризнания чека в качестве документа, подтверждающего расходы заказчика.

Как много нюансов, не правда ли?

Снизить риски заказчика, сэкономить его время, избавиться от бумажной волокиты позволяет онлайн-площадка БиржаАутсорсинга.рф.

Выбирайте исполнителей, оплачивайте их услуги, получайте закрывающие документы в одном сервисе. Площадка отслеживает актуальность статуса самозанятого, и в случае его утраты заблокирует исполнителю возможность предлагать свои услуги.

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

Что это за налог?

Налог на профессиональный доход (так он называется официально) могут платить те, у кого:

- доход за год не превышает 2,4 млн рублей (200 000 рублей в месяц);

- нет наёмных работников;

- работа связана с услугами или продажей товаров собственного производства.

Всё просто: человек устанавливает приложение «Мой налог» и ежемесячно платит 4% с дохода от работы с физлицами и 6% — с юрлицами. Также это можно сделать через приложения некоторых банков. Деньги идут в бюджет региона. Дополнительных платежей в соцфонды нет.

Этот налог не могут использовать агенты и ИП, а также те, кто торгует подакцизными или подлежащими маркировке товарами или добывает полезные ископаемые.

В 2019 году этот налог ввели как эксперимент в четырёх регионах: Москве, Московской и Калужской областях и в Татарстане. С 1 января 2020 года его распространят ещё на 19 регионов, а с 1 июля 2020 года — на всю страну.

Эксперимент рассчитан на десять лет.

Чем могут заниматься самозанятые

Теперь о тех видах деятельности, которые может осуществлять самозанятый. Их гораздо больше, чем запрещенных.

Если очертить в целом, на НПД можно заниматься:

- Реализацией собственноручно изготовленной продукции.

- Оказанием каких-либо услуг.

- Выполнением определенного спектра работ.

К этим 3 категориям относится довольно много видов деятельности, с которых получают личный профессиональный доход. Для удобства разделим их на сферы и приведем конкретные примеры.

Бьюти

- маникюр и педикюр на дому;

- услуги косметолога;

- эпиляция;

- консультации по стилю;

- парикмахерские услуги;

- нанесение татуировок, пирсинг.

Авто и перевозки

- транспортировка грузов;

- такси;

- курьерские услуги;

- перевозка пассажиров;

- эвакуация и буксировка автомобилей;

- автомойка;

- автомобильный сервис: ТО, диагностика и ремонт.

Услуги по дому

- ведение хозяйства;

- услуги гувернантки;

- доставка товаров к двери;

- услуги няни и сиделки;

- приготовление еды;

- оказание социальной помощи;

- охрана;

- клининговые услуги;

- химчистка.

Развлечения

- организация различных мероприятий: праздников, торжеств, экскурсий, концертов;

- услуги ведущего, шоумена, тамады, аниматора;

- артисты, певцы, музыканты.

Полиграфия

- создание макетов и печать бланков, брошюр, листовок, блокнотов, буклетов; календарей, визиток, флаеров;

- послепечатная обработка;

- издательство.

Статистика по видам деятельности самозанятых

Строительство и ремонт

- отделочные работы;

- ремонт помещений;

- реконструкции и реставрации;

- ландшафтный и интерьерный дизайн;

- малярные работы;

- ремонт быттехники;

- услуги сантехника, электрика;

- техобслуживание;

- услуги плотника, столяра;

- металлообработка;

- проектирование и прочее.

Удаленная работа через интернет

- копирайтинг;

- переводы;

- SMM-продвижение;

- настройка таргетированной рекламы;

- веб-дизайн;

- блоггинг;

- реклама;

- PR, интернет-маркетинг;

- проведение маркетинговых исследований и опросов, сбор мнений.

Информационные технологии

- услуги компьютерного мастера;

- программирование;

- техподдержка;

- верстка;

- дизайн;

- администрирование;

- анализ и обработка данных.

Продажа различной продукции своего производства:

- выпечки;

- одежды;

- игрушек;

- украшений;

- мебели и так далее.

Финансовые, бухгалтерские и юридические консультации

- составление ежемесячной, ежеквартальной и годовой бухгалтерской отчетности;

- консультирование по жилищным, трудовым, семейным, гражданским и прочим правовым вопросам;

- страховые услуги.

Окружающая среда

- прием/сдача лома;

- различные сельскохозяйственные услуги;

- животноводческая деятельность;

- охота/рыбалка;

- работы по благоустройству территорий.

Это далеко не полный перечень видов труда для самозанятых. Такого списка в принципе не существует. Даже в законе 422-ФЗ прописаны только те виды деятельности, при которых оформить самозанятость не получится.

Отсюда делаем вывод, что пользователи спецрежима могут заниматься практически любой деятельностью, напрямую не запрещенной законом. Главное – соответствовать критериям, которые рассматривались выше: укладываться в годовую норму по доходам и не нанимать сотрудников.

Примерный список профессий, подходящих для этой категории налогоплательщиков, есть в сервисе «Мой налог». Его можно посмотреть в приложении или в веб-кабинете.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Разъяснения по этому вопросу ФНС дала в Письме ФНС от 20.02.2019 № СД-4-3/2899@. Специалисты считают, что перезаключение договора не нужно, если это не влияет на соблюдение существенных условий договора. Если же условия меняются, то договор стоит перезаключить.

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены

В этом документе важно прописать, что ИП начал применять НПД с определенной даты

Самозанятых ждёт нищая пенсия?

За отсутствие взносов в Пенсионный фонд придётся расплачиваться — налог для самозанятых не даёт ни страхового стажа, ни, соответственно, пенсионных начислений.

Однако в новой системе добровольных пенсионных накоплений смогут участвовать и наёмные работники, и самозанятые, следует из комментариев Минфина. Но в ведомстве добавили, что по самозанятым «особенности по применению налоговых льгот будут обсуждаться дополнительно».

То есть пока будущая пенсия остаётся для самозанятого исключительно его личной заботой.

Но даже те, кто потенциально может подключиться к режиму, сказали, что это их не подвигнет регистрироваться самозанятыми. «При новой системе расчёта пенсий у меня уже в принципе нет шансов выйти за минималку. И зачем тогда?» — сказала Марина, которая много лет пишет дипломы и курсовые.

Ограничения системы НПД

Помимо лимита на выручку, спецрежим предполагает еще несколько ограничений. В основном они касаются видов самой деятельности.

Самозанятость не дадут, если вы:

- перепродаете чужую продукцию оптом или в розницу;

- занимаетесь реализацией подакцизных изделий (касается алкоголя, табака, бензина), а также подлежащих маркировке (обувь, лекарства, ювелирка и прочее);

- доставляете продукты для других компаний;

- состоите в официальных трудовых отношениях с сотрудниками;

- работаете по поручениям, на условиях комиссии, в рамках агентских договоров;

- участвуете в процессе добычи или реализации различных полезных ископаемых;

- находитесь на упрощенке, патенте, ЕСХН или другом режиме, получаете прибыль от предпринимательства, облагающуюся НДФЛ.

Для получения профессионального дохода самозанятые трудятся самостоятельно, а не на конкретного работодателя по договору. Но допускается и совмещение деятельности по НПД с работой по найму.

Также есть ограничения по виду самого дохода. Кроме того, который получают в рамках официальных трудовых отношений, запрещены и следующие:

- от продажи транспорта/недвижимости;

- от передачи прав на недвижимые объекты (аренда жилья не считается);

- от госслужбы;

- от торговли ценными бумагами;

- от оказания услуг для бывшего работодателя (должно пройти более 2 лет с момента прекращения сотрудничества);

- от нотариальной и адвокатской деятельности;

- прибыль в форме каких-либо продуктов или услуг.

Какие признаки указывают на то, что самозанятый по факту является наёмным работником

- Наличие в договоре рода деятельности, но не разового задания или конкретного объёма работ.

- Систематический характер работы, длительность контракта — год и более.

- Чётко определённый размер заработной платы.

- Наличие графика или трудового распорядка, определённого работодателем.

- Наличие материальной ответственности.

- Наличие пропуска на территорию, отметки в журнале прихода-ухода сотрудников.

- Кадровая документация в отношении самозанятого, например об отпуске или командировке.

- Расчётные листы заработной платы.

- Документы хозяйственной деятельности.

- Документы по охране труда.

Кроме того, могут опросить свидетелей, которые подтвердят или опровергнут тот факт, что самозанятый по факту является работником, а не подрядчиком. Если налоговая решит, что компания таким образом оптимизирует налоговые издержки, то это грозит штрафом до 10 000 ₽ для ИП и до 100 000 ₽ для юридических лиц.

- Налог на профессиональный доход подходит для физических лиц и ИП без сотрудников, чей доход не превышает 2,4 миллионов рублей в год.

- При переходе индивидуальных предпринимателей на самозанятость за ними сохраняется статус ИП.

- Для самозанятых доступны практически все виды деятельности, кроме перепродажи, реализации подакцизных и требующих маркировки товаров и ещё нескольких сфер.

- Ставка — 4 и 6% при получении денег от физлиц и юрлиц соответственно.

- Для регистрации самозанятости достаточно воспользоваться приложением или сайтом, через них же можно выдавать чеки и платить налоги — их программа рассчитывает автоматически.

- Нельзя делать из самозанятых фактически штатных сотрудников, это чревато штрафами от налоговой до 100 тысяч рублей.

- Чтобы избежать проблем, проверяйте статус самозанятого по ИНН перед заключением договора и каждой оплатой.

Как действовать самозанятому физлицу, если лимит превышен?

Не нужно паники. Никаких штрафов за превышение лимита дохода не последует. И подавать заявление в налоговую также не обязательно. ФНС сама может снять самозанятого с учёта, как только лимит по доходу будет превышен или появятся иные обстоятельства.

Однако, лучше побеспокоиться о себе самому:

- подать заявление на снятие с учёта в приложении «Мой налог»;

- уведомить заказчиков об изменении статуса;

- если есть необходимость, внести изменения в действующие договора ГПД, ГПХ;

- если требуется, открыть ИП.

Учтите, что при открытии ИП применять режим НПД (налог на профессиональную деятельность, который используют самозанятые) бывший самозанятый не сможет. Причина та же — лимит по доходу самозанятого в текущем году уже превышен.

Однако как бы дальше всё не сложилось, заплатить налог самозанятому нужно в срок. Платить придется за всё то время, что он вёл деятельность и имел за неё доход. Причем, как самозанятый он заплатит по привычной схеме: придет налоговое уведомление с суммой налога – её и нужно внести. А за сумму, превысившую лимит дохода бывшему самозанятому нужно будет заплатить:

- по ставке НДФЛ в 13% от дохода, если будет вести деятельность как физлицо (подходит для доходов от аренды, оказания услуг няни, домработницы и т.д.);

- по налоговой ставке выбранного режима ИП, если бывший самозанятый станет индивидуальным предпринимателем.

Если у самозанятого останется налоговая задолженность по режиму НПД, то ему могут отказать как в регистрации ИП, так и в новом становлении самозанятым в будущем. Например, когда срок года, в котором превышен лимит, подойдет к концу, и ИП решит снова применять налоговый режим НПД.

![]()

Подсчитали налоги, теперь заплатим…

Одним из рисков потери статуса плательщика НПД являются договорные обязательства самозанятых и их условия. Дело в том, что пока исполнитель является самозанятым он сам платит за себя налоги, но как только ФНС снимет с учета за превышение дохода – все изменится. Теперь компании, сотрудничающие с бывшими самозанятыми будут обязаны отчислять за них страховые и пенсионные взносы.

Алгоритм расчета налога для разных услуг

Налог для самозанятых рассчитывается автоматически в приложении каждый месяц. Ставка зависит от того, с кем сотрудничает лицо. Если с частным заказчиком, придется отдать 4% от дохода, с компанией – 6%. Такое правило действует независимо от вида предоставляемых услуг.

Для лучшего понимания алгоритма расчета разберем на примере.

Есть условная Анна Владимировна. Через свою страницу в соцсетях она продает вязаные игрушки, которые делает своими руками. В апреле Анна заработала на продажах частным лицам 15 000 рублей. Также была сделка с компанией, которая занимается реализацией детских игрушек. С этой сделки она выручила 25 000 рублей.

Исходя из приведенных данных, рассчитываем налог к уплате:

- НПД по ставке 6% = 25 000 х 6% = 1 500 рублей;

- НПД по ставке 4% = 15 000 х 4% = 600 рублей.

Профессиональный доход облагается по разным ставкам, в зависимости от того, кому были реализованы услуги или работы:

- 4% при реализации обычным физическим лицам;

- 6% при реализации организациям и ИП.

Закон гарантирует, что до конца 2028 года эти ставки не будут увеличиваться, а допустимый лимит доходов в 2,4 млн рублей – уменьшаться.

Кроме того, плательщикам НПД положен налоговый вычет на сумму до 10 000 рублей. Это означает, что рассчитанный налог может быть уменьшен на эту сумму, но в особом порядке:

- если доход получен от физического лица, то вместо 4% надо будет заплатить только 3%;

- если доход получен от организации или ИП, то вместо 6% надо будет заплатить только 4%.

Так будет продолжаться до тех пор, пока экономия на налоге не достигнет 10 000 рублей. Самим самозанятым беспокоиться об этом не надо, вычет будет автоматически учитываться при выставлении уведомления на уплату налога.

Если за один год вся сумма вычета не будет получена, то остаток перенесут на следующий год. Фактически, с учетом этого вычета, если клиентами самозанятого будут только физлица, то на первый миллион рублей профессионального дохода он будет платить налог по ставке 3%.

Есть ли вообще смысл выходить из тени?

Власти твердят: главная цель налога для самозанятых — легализовать серые доходы и вывести из тени микробизнес: репетиторов, нянь, фрилансеров, частных пекарей и т. д.

Сами теневые предприниматели идею приняли неоднозначно. Одни государству не верят. «Я что, дура заявлять о себе в налоговую? — говорит портниха Валентина из Барнаула. — Встану на учёт, и что дальше? Мне не жалко 4%. Но кто сказал, что так и будет? Сейчас предложат мягкие условия, а потом навешают другие выплаты, проверки начнутся. И не соскочишь — ты уже в базе».

Кристина из Новосибирска — бухгалтер в фирме, но в свободное время она на заказ печёт торты. «Я бы с радостью платила, если бы понимала, что мне, например, будет начисляться стаж для пенсии в будущем, — говорит она. — В обратную сторону тоже должна быть выгода. А то снова получается, что ты светишься, а в ответ тебе, грубо говоря, болт».

Но есть и противоположная точка зрения. «Я считаю, что налог для самозанятых — лучшее решение для тех, кто занимается микробизнесом через соцсети. Многие мои знакомые домашние кондитеры в Москве работают как самозанятые и очень довольны», — рассказывает Анастасия, которая через Instagram продаёт выпечку, соусы, джемы.

Что говорит закон о лимите для самозанятых

В соответствии с ФЗ-422, который является правовой основой деятельности самозанятых, их максимальный доход должен составлять не более 2,4 млн рублей в год

При этом, не важно в каком месяце самозанятый встал на учёт в налоговую и начал вести свою деятельность. Для расчётов лимита принимается календарный год – временной отрезок с 1 января по 31 декабря

Следовательно, когда бы вы не стали самозанятым, календарный год закончится для вас 31 декабря того же года, как и для всех прочих. А потом срок начнется заново и снова будет равен году – с начала января по конец декабря. И лимит в 2,4 млн рублей дохода в год будет одинаковым для всех самозанятых, независимо от даты регистрации и вида деятельности самозанятого.

При этом, декларировать самозанятый должен все суммы, перечисляемые ему заказчиками в качестве оплаты. Ограничений по размеру выдаваемого покупателю чека нет, это могут быть хоть 10 рублей, хоть 500 000 рублей наличными или безналом, все равно самозанятый аккуратно вносит суммы дохода в приложение «Мой налог» и формирует чек на все полученные за работу/услугу средства.

Почему бедные регионы подключат к режиму в последнюю очередь?

Первыми к новому налоговому режиму подключат регионы-доноры и территории с городами-миллионниками. Риски для потерь бюджета в них минимальны.

Но чем беднее регион, тем выше в нём доля теневого сектора, тем изворотливее и хитрее в них работодатели, тем выше риски для бюджета. Ряд экспертов заявляет, что в таких территориях высока вероятность, что действующие небольшие ИП просто перерегистрируются в самозанятые и местные бюджеты однозначно «просядут» в поступлениях НДФЛ, а соцфонды — во взносах.

«Бедным регионам новый режим не сулит больших доходов, а вот проблем в регионах с регистрацией самозанятых и дальнейшим обслуживанием этих категорий граждан будет предостаточно», — считает Олег Филиппов.

Антон Силуанов говорит, что, посмотрев на практику применения режима в большем числе регионов, правительство скорректирует администрирование налога и только после этого распространит его на всю Россию.

Лимиты по УСН на 2021 год

| Лимит | Как применяется ограничение | Основание НК РФ |

| Доход за период | Для сохранения режима УСНО – выручка не выше 150 млн руб. в год, для перехода на УСНО – выручка не выше 112, 5 млн руб. за три квартала, предшествующих переходу. «Сохраняющий» лимит для организаций и ИП, «переходный» – для организаций | ст. 346.12 п. 2, 346.13 п. 4 |

| Численность сотрудников | Не более 100 человек. Применяется к организациям и ИП | ст. 346.12 п. 3 пп. 15 |

| Остаточная стоимость ОС | Не выше 150 млн руб. По мнению ФНС, норма применяется к организациям и ИП | ст. 346.12 п. 3 пп. 16 |

| Филиалы | Полностью исключает возможность применения УСН организацией | ст. 346.12 п. 3 пп. 1 |

| Доля в УК | Участие иных организаций ограничено 25%. Для организаций | ст. 346.12 п. 3 пп. 14 |

| Вид деятельности и совместимость с иными режимами | Применяется даже при соблюдении лимитов для организаций бюджетной, казенной сферы и некоторых других, указанных в статье. Применяется к организациям и ИП | ст. 346.12 |

Как сменить сферу или расширить список услуг

Самозанятый может указывать в сервисе «Мой налог» не одно, а сразу несколько направлений работы. В этом плане законодательство не предусматривает никаких ограничений.

Если вы уже являетесь самозанятым, но хотите сменить изначально указанную деятельность или добавить новый товар/услугу, это можно сделать буквально за несколько минут. Понадобится только открытое приложение.

Дальше нужно выполнить несколько простых действий:

- Найти раздел под названием «Прочее».

- Открыть профиль.

- Просмотреть список доступных видов деятельности в появившемся окне.

- Выбрать новую услугу и, если необходимо, убрать отметку с пункта, который уже неактуален.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Нужна ли самозанятому печать?

Прежде всего, нужно знать, что отдельного федерального закона об обязательности печати нет. Это, во-первых.

Во-вторых, самозанятый работает через мобильное приложение «Мой налог» и другие закрывающие документы, кроме как чек из этого приложения не выдаёт. Соответственно для этого ему печать не понадобится.

Но в то же время, если самозанятый планирует работать с юридическими лицами, то документы он заверять должен будет. Вот только сегодня документы заверяются подписью уполномоченного лица. Ведь для официальных бумаг достаточно подписи с расшифровкой. (другое дело, что многие фирмы так привыкли к печатям на документах, что требуют их там, где не обязательно).

Запретов на получение печати для самозанятого тоже нет. Поэтому, есть смысл её оформлять только в том случае, если самозанятый планирует работать с юрлицами (не забудьте, что не до конца ещё ясен вопрос с переводом оплаты на счета), или если самозанятый планирует заключать официальный договор.

Во всех остальных случаях, печать будет только тратой средств.

Но если вы всё-таки решили заказать печать, то что же на её оттиске должно быть?

- ФИО

- ИНН

- Указание на то, что вы являетесь плательщиком НПД.

Самозанятый превысил лимит дохода: что делать дальше?

Особенности применения специального налогового режима:

- Физические лица не уплачивают налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход.

- Индивидуальные предприниматели не уплачивают:

- налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход;

- налог на добавленную стоимость, за исключением НДС при ввозе товаров на территорию России;

- фиксированные страховые взносы.

Индивидуальные предприниматели, которые зарегистрировались в качестве налогоплательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом самозанятые являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Теперь о тех видах деятельности, которые может осуществлять самозанятый. Их гораздо больше, чем запрещенных.

Если очертить в целом, на НПД можно заниматься:

- Реализацией собственноручно изготовленной продукции.

- Оказанием каких-либо услуг.

- Выполнением определенного спектра работ.

К этим 3 категориям относится довольно много видов деятельности, с которых получают личный профессиональный доход. Для удобства разделим их на сферы и приведем конкретные примеры.

- маникюр и педикюр на дому;

- услуги косметолога;

- эпиляция;

- консультации по стилю;

- парикмахерские услуги;

- нанесение татуировок, пирсинг.

- массаж;

- консультации диетолога, нутрициолога;

- услуги логопеда;

- психология;

- тренировки по фитнесу.

- транспортировка грузов;

- такси;

- курьерские услуги;

- перевозка пассажиров;

- эвакуация и буксировка автомобилей;

- автомойка;

- автомобильный сервис: ТО, диагностика и ремонт.

- ведение хозяйства;

- услуги гувернантки;

- доставка товаров к двери;

- услуги няни и сиделки;

- приготовление еды;

- оказание социальной помощи;

- охрана;

- клининговые услуги;

- химчистка.

📨 Уведомление клиентов о потере статуса самозанятого

В том же случае, если бывший самозанятый получил статус ИП, для заказчика ничего не меняется. В этом случае НДФЛ и другие налоги он платит за себя сам. Однако клиент должен быть в курсе того, что теперь он работает с ИП: есть определённые нюансы, связанные с уплатой уже НДС.

При этом законодательство позволяет не перезаключать договор при изменении статуса исполнителя, а чеки, выписанные бывшим самозанятым в личном кабинете на сайте налоговой инспекции, по-прежнему принимаются как подтверждение понесённых расходов.

Нельзя допускать, чтобы и оплата за предоставленные услуги, и личные переводы были расценены ФНС как общая прибыль от работы в режиме самозанятости. Если свою банковскую карту привязать к приложению «Мой налог», то любые входящие переводы в автоматическом режиме будут являться доходом от профессиональной деятельности и попадать под налогообложение. И в этом случае нельзя ничего сделать, поскольку попытка уменьшить размер дохода будет расценена контролирующими органами как уход от налога. Есть несколько выходов из такой ситуации:

- Оформить отдельную карту для работы и привязать её к приложению.

- Не подключаться к приложению, прибыль фиксировать вручную, а частные переводы не учитывать.

Если самозанятый попытается скрыть часть прибыли от своей деятельности или ошибочно укажет в неправильную сумму, то санкции обязательно будут. Многие часто сомневаются в том, может ли налоговая проверить самозанятого. Это неизбежно, если налоговая служба узнает о нарушении из жалобы заказчика или решит провести контрольную закупку. Как только факт нарушения будет доказан, то, согласно статье кодекса о налогах, гражданина оштрафуют на:

- 20% от общего размера дохода в первый раз;

- 100% от общего размера дохода, если подобная ошибка повторится в течение полугода.

Что делать после превышения лимита самозанятому ИП

Если самозанятый ИП в течение календарного года заработал более 2,4 млн рублей, то его также должны будут снять с учёта. Однако, он не прекратит быть ИП, просто ему потребуется выбрать другой режим налогообложения:

- ПСН (работа по патенту, налог 6% от дохода + нужно оплатить получение патента);

- УСН (упрощенка, меньше документов, ставки по налогам 5-15%);

- ОСНО (основной режим, налог НДФЛ 13% и НДС 20%).

Ранее многие ИП предпочитали режим ЕНВД – единого налога на вменённый доход. Но с 1 января 2021 года он прекратил своё существование.

Если ИП не выберет ни один из них в срок до 20 дней, то налоговая посчитает, что он перешёл на ОСНО.

Для ИП последствия утраты статуса самозанятого более весомы и опасны:

- его договоры, скорее всего, придется перезаключать;

- после перехода на другой режим появится обязанность отчислять за себя и работников взносы в ФСС и ПФР;

- может появиться необходимость приобретать патент, лицензию, платить НДС и т.д.

Действия заказчика в случае превышения самозанятым исполнителем лимита по доходу

Для заказчика ничего не изменится, если самозаный после потери статуса зарегистрировался как ИП. Работа исполнителя будет оплачиваться согласно договору. С заказчика снимается вся ответственность по выплате страховых взносов. Но это в том случае, если после утраты НПД человек выбрал специальный налоговый режим. Но человек может этого и не сделать и тогда он будет обязан работать по общей системе налогообложения (ОСНО). В этом случае заказчику необходимо внести изменения в договор, добавив к цене услуги НДС. Но, к счастью, такие ситуации встречаются крайне редко, так как все предприниматели знают, что на этом режиме самая высокая нагрузка.

Кто может перейти на спецрежим

Получить статус самозанятости может практически любое физлицо и даже ИП. Но при этом нужно обязательно соответствовать ряду условий.

Ключевое требование – работать самостоятельно, без команды. У самозанятого не должно быть наемных сотрудников. Максимально допустимый годовой доход от личной профдеятельности на этой системе – 2,4 миллиона рублей. Ежемесячные суммы не контролируют.

Как только превышается годовая планка, лицо теряет право на применение спецрежима. В данном случае необходимо оформлять ИП или ООО и перебираться на другую систему. Например, на общую, упрощенную или патентную.

Самозанятость – привилегия не только для РФ. Возможность оформить статус с аналогичными условиями дается и жителям ЕАЭС – армянам, белорусам, киргизам, казахам. Регистрация для иностранцев выполняется по ИНН, который выдается местными органами.

С 2020 года регистрироваться разрешили с 16 лет. Вероятно, лицам младше 18 лет, которые оформят самозанятость в 2022, предложат вычет в объеме 12 130 рублей в дополнение к стандартным 10 000. Сейчас этот вопрос рассматривается на уровне правительства.

Поначалу эксперимент со спецрежимом проводился только в нескольких регионах страны. Сейчас оформить самозанятость можно без проблем в любой точке России. Местом ведения деятельности считается регион, в котором находится налогоплательщик или же его клиент. Данную информацию указывают во время регистрации. Регион может не совпадать с местом регистрации и фактическим проживанием самозанятого. При необходимости его корректируют, но не чаще раза в год.

Единственный налог, который нужно уплачивать пользователям режима – НПД. 4% или 6% – в зависимости от того, кто перевел оплату. Если в течение расчетного месяца пользователю не поступают средства, то и платить не придется. Все сделки фиксируются в сервисе «Мой налог», где и рассчитывается сумма обязательного платежа. Через эту программу пользователь взаимодействует с ФНС. Все просто и удобно.

Доход больше лимита и его последствия для самозанятого

Ого! Я превысила лимит!

Так как по закону больше, чем 2,4 млн рублей самозанятый декларировать в год не может, то при превышении данного лимита налоговая обязана снять самозанятого с учёта.

Алгоритм работы ведомства такой. Допустим, фотограф Арсений с января по июнь 2021 года заработал 2,4 млн рублей. 1 июля он отметил в приложении «Мой налог» для самозанятых ещё 5000 рублей дохода, выдав покупателю чек. Соответственно, лимит заработка на деятельность самозанятого был превышен.

Налоговая снимет самозанятого с учёта в тот же день, когда он превысит лимит. Поэтому полученные Арсением 5000 рублей дохода будут облагаться уже не налогом самозанятых (НПД), а другим. Каким именно – зависит от того, останется ли самозанятый просто физлицом или будет продолжать деятельность как ИП.

Как поступить, если превышается лимит

Пользоваться льготным режимом могут только самозанятые с ограничением по доходу 2,4 млн. руб., заработанных за целый год. Расчет ведется с начала года, для чего учитываются все денежные поступления нарастающим итогом. Если превышается данный показатель, то это приводит к следующим последствиям:

- гражданин автоматически перестает быть самозанятым, поэтому в день превышения лимита он снимается с учета работниками налоговой службы;

- сумма превышения уже не облагается по ставке 4% или 6%;

- дальнейшие действия гражданина зависят от его планов относительно ведения деятельности;

- если налогоплательщик зарегистрирован в качестве ИП, то целесообразно по этому направлению перейти на УСН, уплачивая 6% с дохода или 15% с чистой прибыли;

- заявление о переходе на выбранный режим передается сотрудникам ФНС в течение 20 дней с момента превышения лимита и снятия гражданина с учета в качестве плательщика НПД;

- если предприниматель не подает заявление об изменении режима, то он автоматически переводится на ОСНО;

- если самозанятый не имеет статуса ИП, то он может зарегистрироваться и выбрать УСН, причем процесс нужно выполнить в течение 20 дней после превышения установленного значения по доходу;

- другой вариант заключается в подписании с заказчиками договора ГПХ, а с начала следующего года можно вновь зарегистрироваться в качестве самозанятого.

Заключение

Основная цель нового спецрежима – легализация профдоходов, большинство из которых всегда находились в тени. И этого удалось достичь: самозанятость оформили уже около 2 000 000 человек. Режим удобен тем, что он подходит для легальной реализации практически любых видов услуг и товаров собственного производства. Достаточно соблюдать 2 ключевых условия, рассмотренных в статье и не входить в список исключений, прописанных в законе.

-

Что такое личный кабинет сотрудника

-

Начисляется ли районный коэффициент на командировку

-

Что такое временные рабочие места

-

Сколько получают работники водоканала

- Как заполнить отчет о квотировании рабочих мест для инвалидов

Что в итоге?

Итак, законом о самозанятых устанавливается один единственный лимит. Это ограничение по сумме годового дохода, при достижении которого нельзя остаться самозанятым. Налоговая служба снимает с учета самозанятого, после чего тот может открыть ИП (или перейти на иной режим налогов, если и до этого был самозанятый ИП) или продолжать работать с заказчиками, заключая с ними договоры гражданско-правового характера.

Однако стоит учесть, что для некоторых видов деятельности бывшим самозанятым потребуется лицензия, а заказчики-юрлица могут не обрадоваться тому, что придется платить за вас взносы и удерживать НДФЛ с дохода.

Если у самозанятого были договорные обязательства, следует обязательно сообщить второй стороне об изменении статуса. Возможно, придется даже перезаключать договор, так как условия сотрудничества могут существенно измениться.

(Visited 2 234 times, 1 visits today)