Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

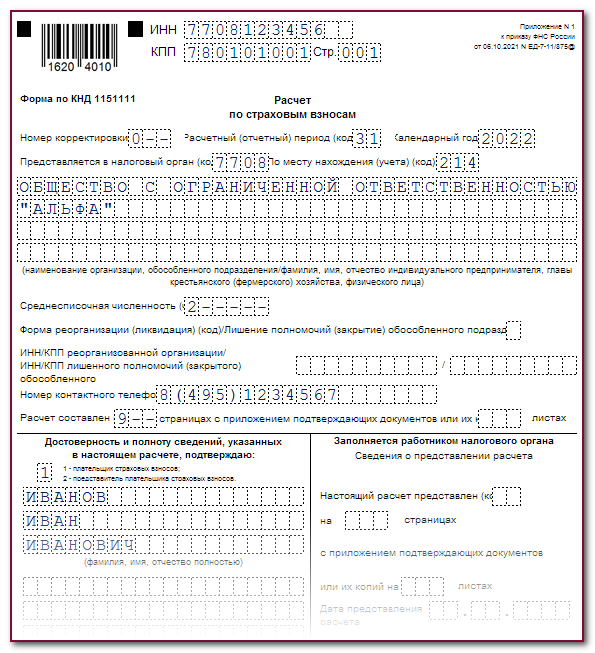

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

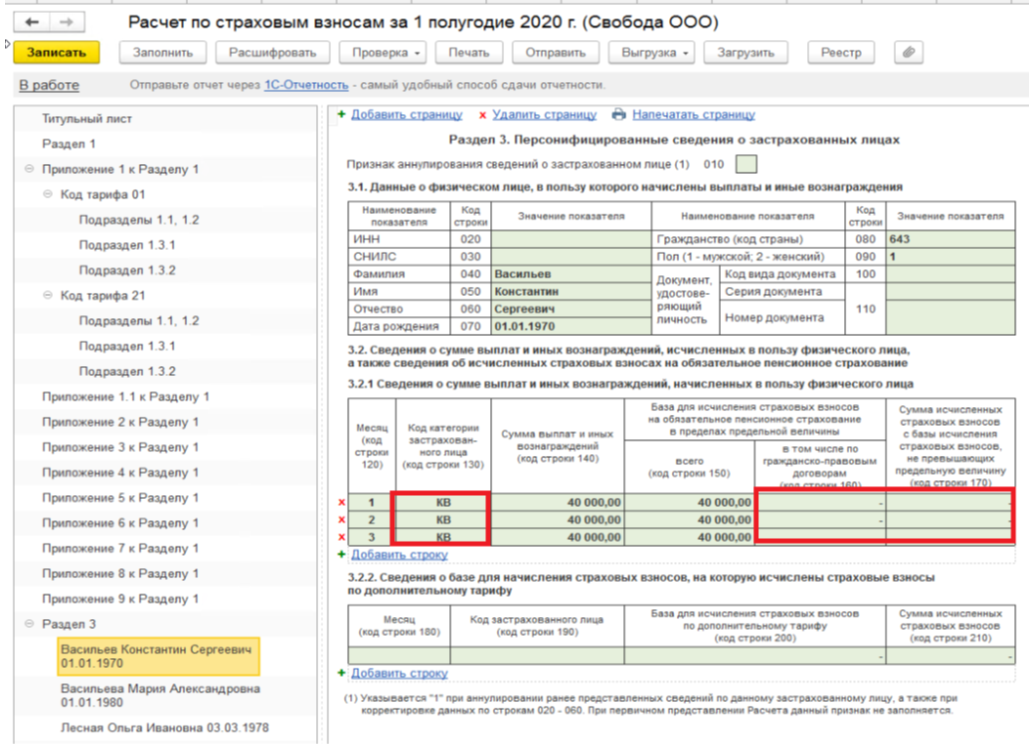

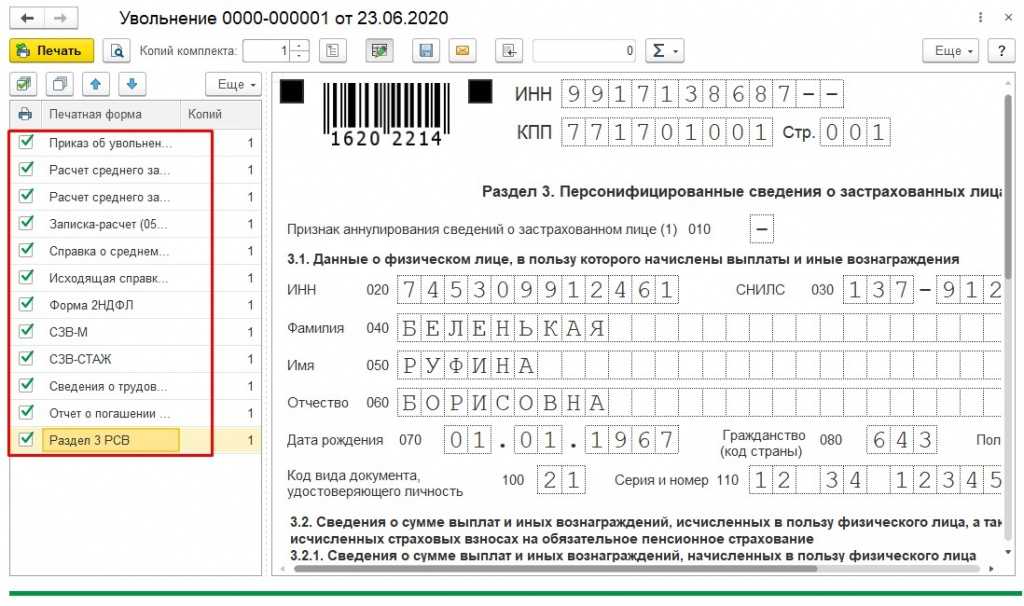

Заполнение Раздела 3

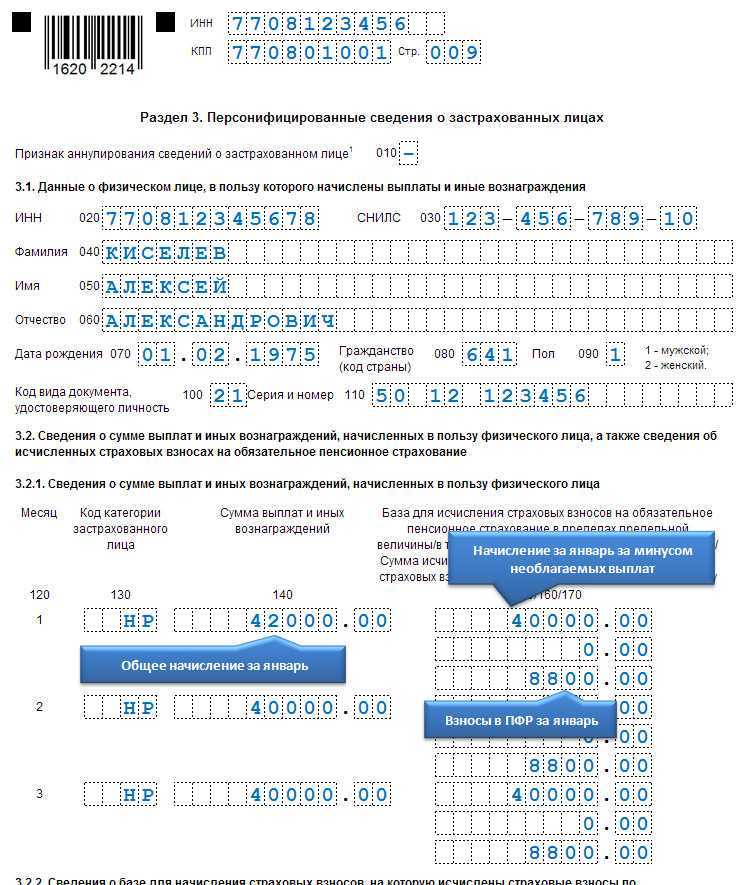

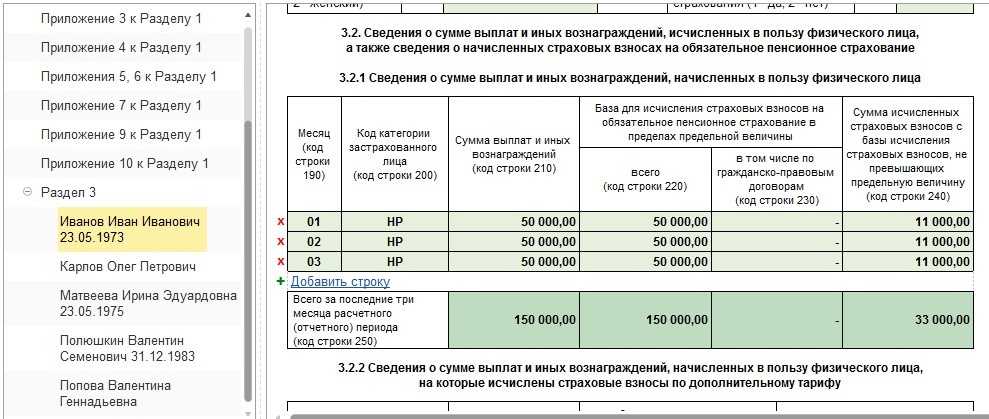

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

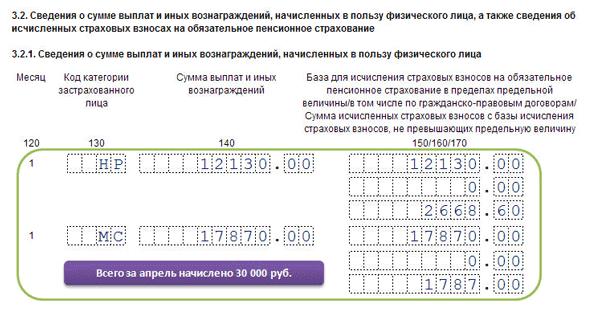

Для каждого застрахованного лица заполняются:

Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники;

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

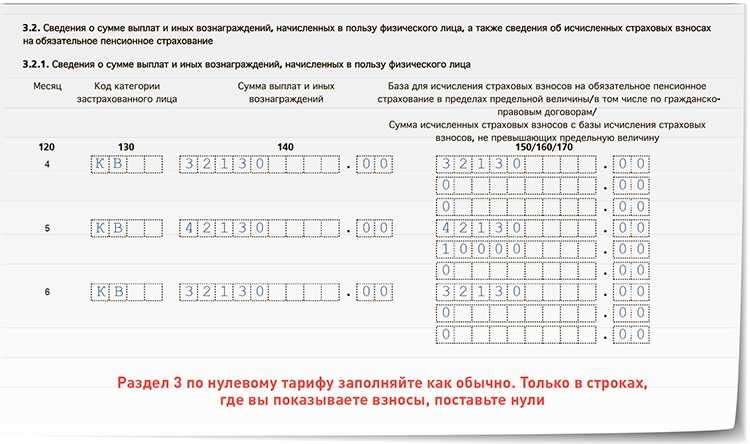

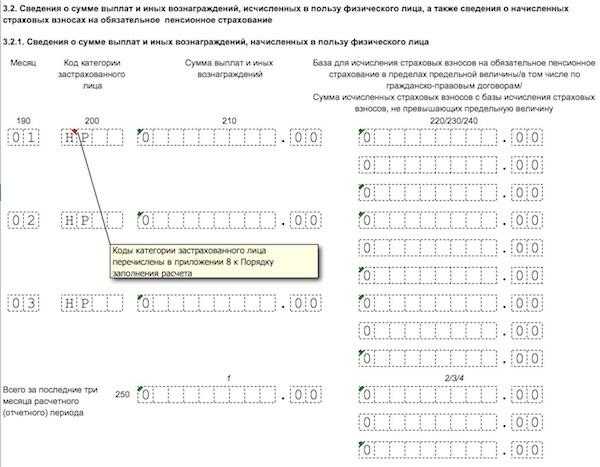

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР.

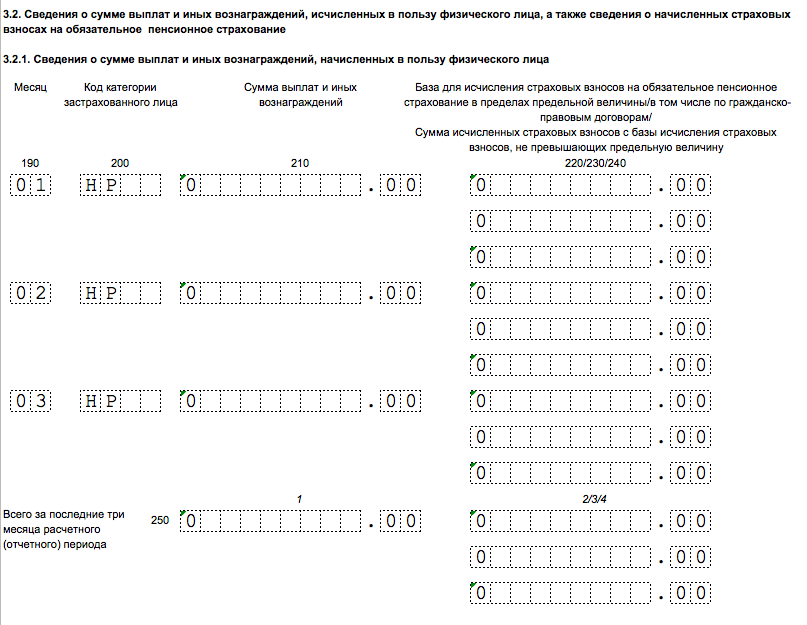

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

- Афанасьев А.А.:

- Лопырева Л.Л.:

- Ромашкин Р.Р.:

- Ромашкина А.А.:

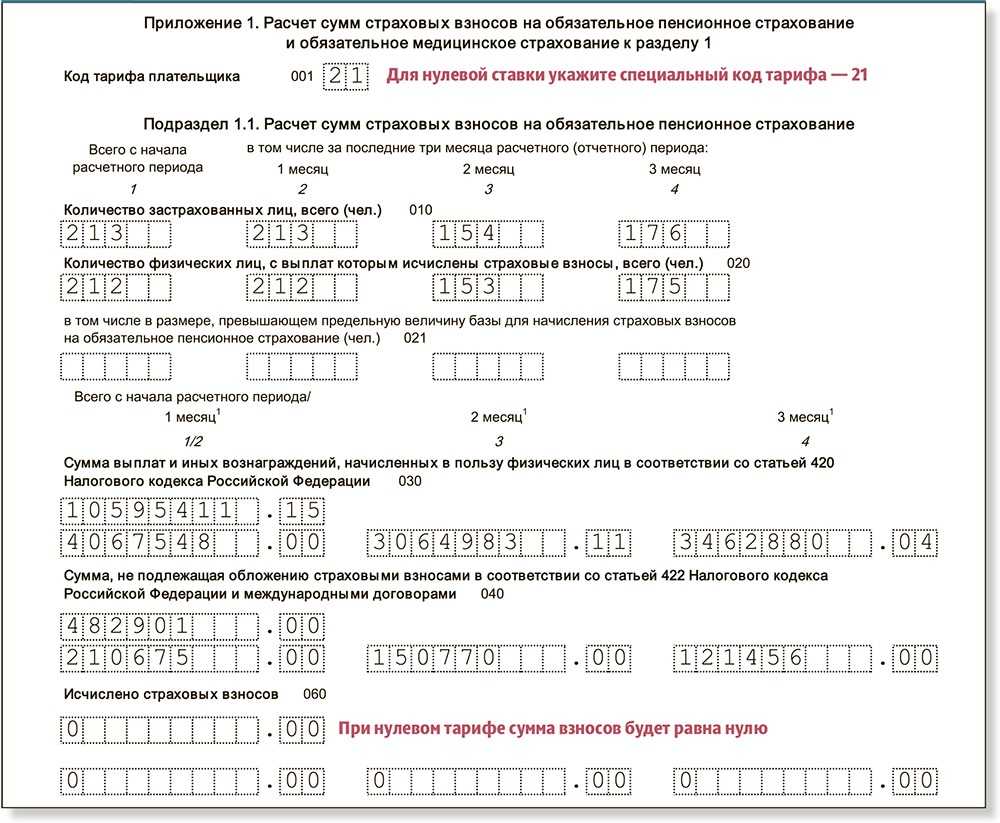

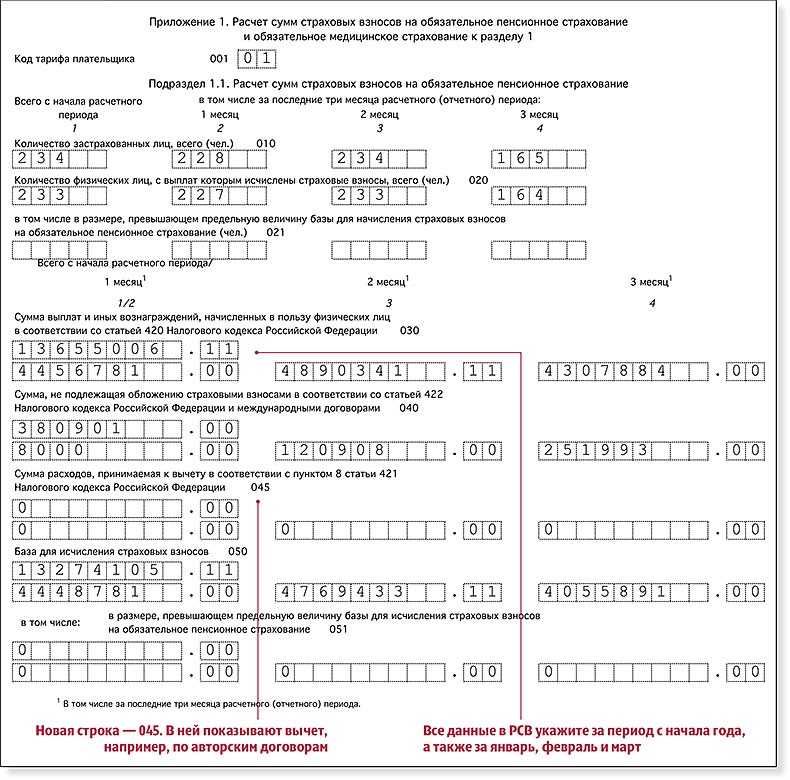

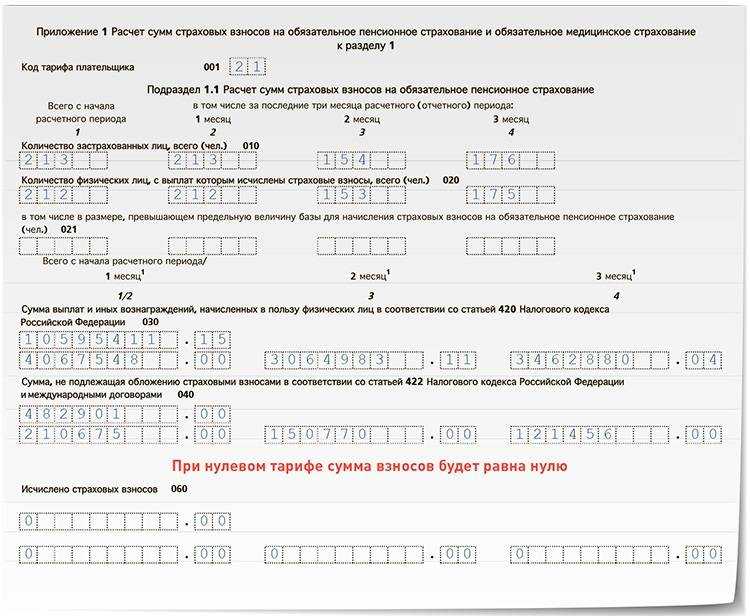

Заполнение Приложения N 1

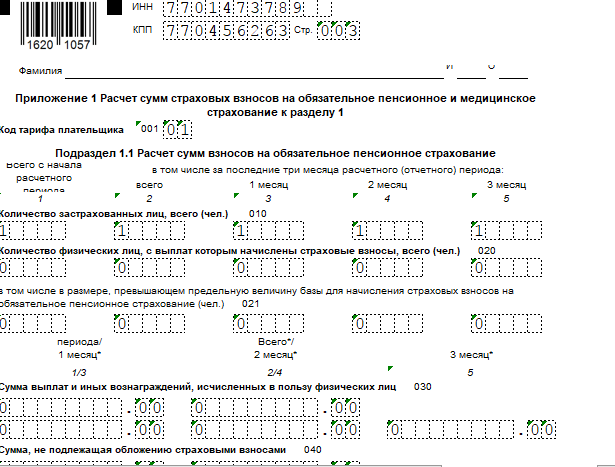

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

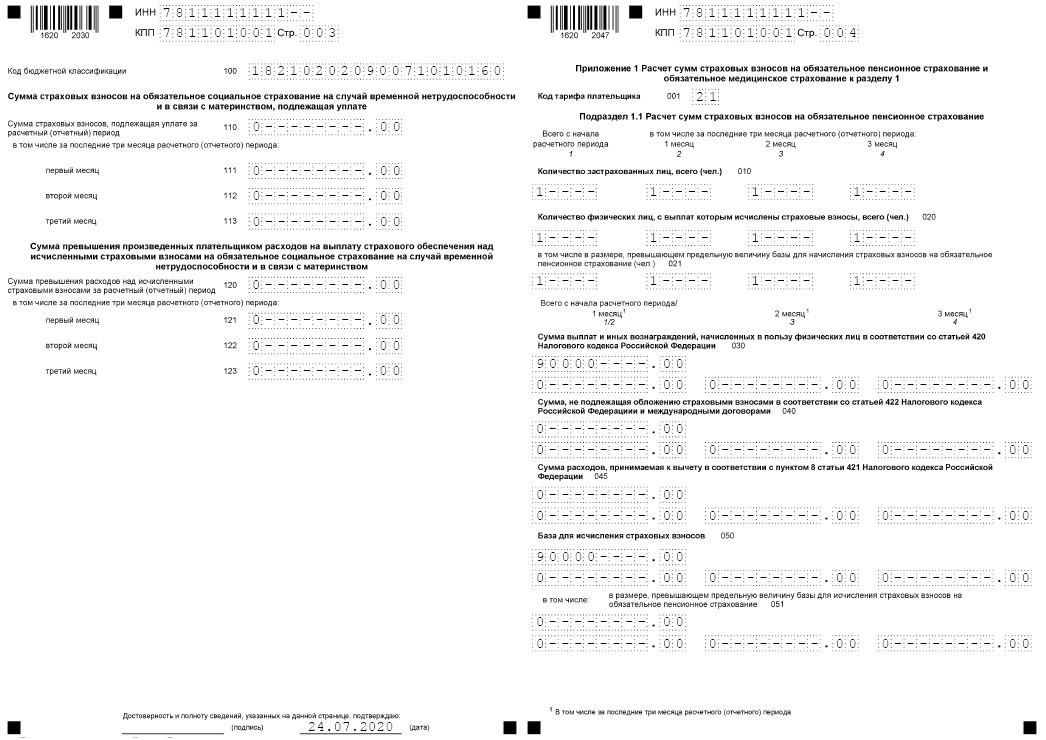

Заполнение Подраздела 1.1

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в Подразделе 1.1 заполняется информация:

о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате, в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам):

Заполнение Подраздела 1.2

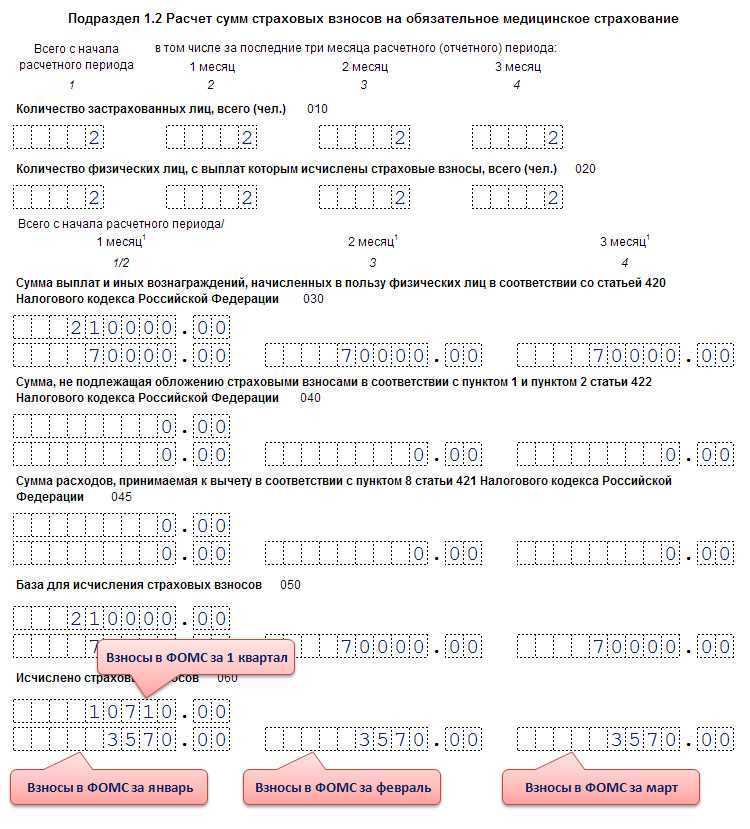

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

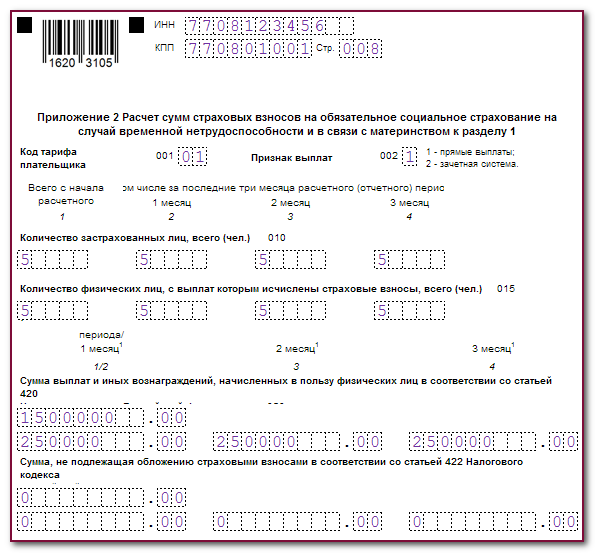

Заполнение Приложения N 2

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

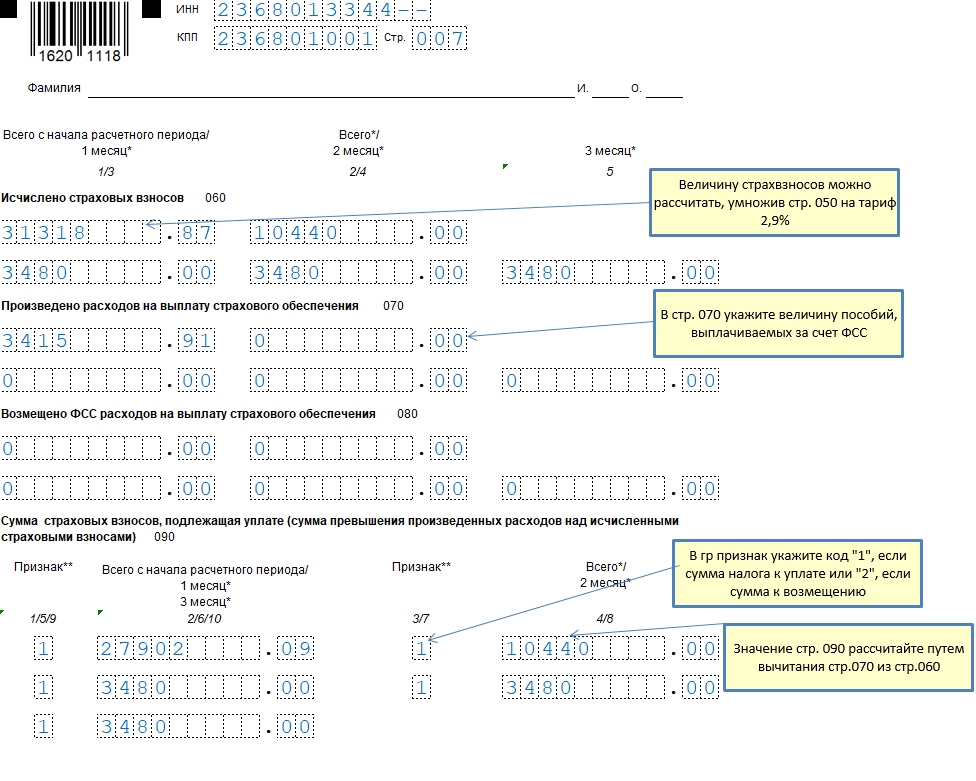

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Новая форма РСВ бланк страхового расчета скачать

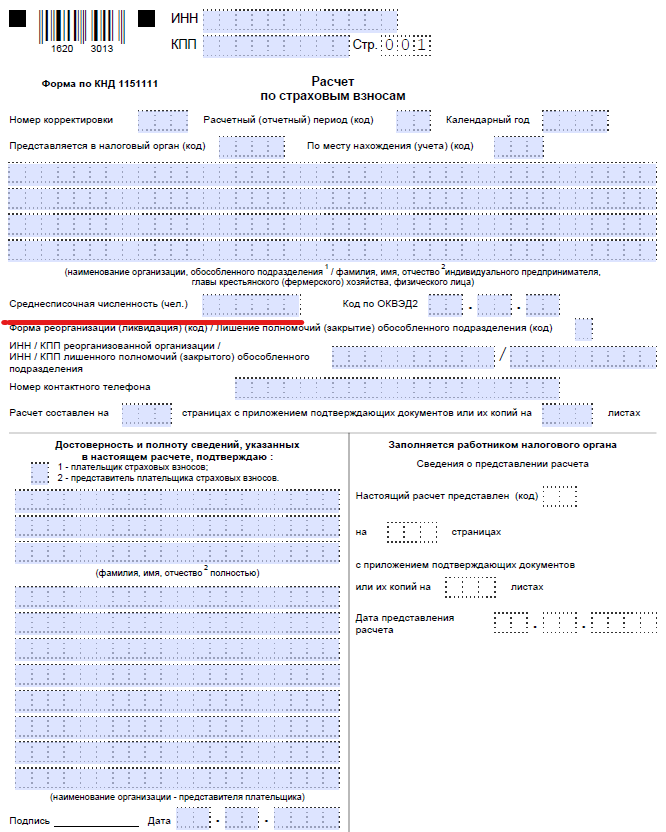

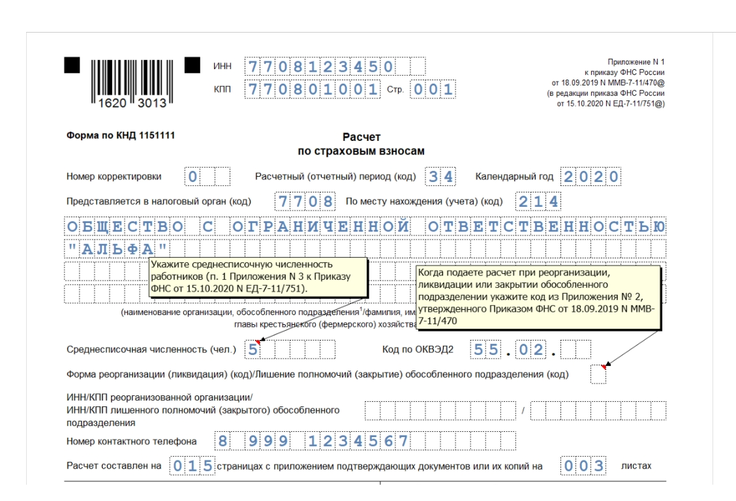

С расчетного периода 2024 года расчеты по страховым взносам представляются плательщиками в налоговые органы по обновленной форме в соответствии с приказом ФНС России от 15.10.2022 N ЕД-7-11/751@.Теперь в новую РСВ него включается информация о среднесписочной численности работников организации. Указанный показатель отражается на титульном листе расчета.Плательщики, у которых число работников превышает 10 человек, направляют расчет по страховым взносам в электронной форме. Если же у компании 10 сотрудников и менее, она вправе представить указанный расчет как в электронной форме, так и на бумаге.Отчетная кампания по приему расчетов за 2024 год стартует 1 января 2024 года.

Отметим, коды в приложении 5 скорректировали. Например, удалили коды 02 и 03, которые нужны страхователям на УСН, использующим основной тариф взносов. Теперь им потребуется указывать код 01. Им обозначают основной тариф взносов. Режим налогообложения плательщика взносов не имеет значения.

В программе:

- Как сейчас начислять страховые взносы: какие выплаты облагать, тарифы, доптарифы, пониженные тарифы.

- Расчет по страховым взносам за полугодие: что учесть при заполнении.

- Как проверить отчет по новым контрольным соотношениям.

- Частые ошибки при составлении расчета.

- Как платить страховые взносы: новые реквизиты в платежках.

- Что делать, если перечислили страховые взносы по ошибочным реквизитам.

- Как взыскивают недоимки по «старым» взносам до 2024 года и как вернуть переплаты за прошлые периоды.

- Что осталось за фондами.

При представлении РСВ по итогам 2024 года головная организация должна указать в расчете среднесписочную численность работников, рассчитанную исходя из численности работников головного подразделения организации и его обособленных подразделений. А обособки в своих РСВ за 2024 год в поле «Среднесписочная численность (чел.)» должны написать «0».

Налоговый период — календарный год

Календарный год является налоговым периодом для следующих налогов:

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца календарного года

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в течение календарного года

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

Организации и ИП, работники которых получают зарплату более 12 130 руб., используют 15% для начисления страховых взносов на сумму выше уровня МРОТ по каждому работнику.

Чтобы начислить взносы, зарплату придется разделить на две части, а взносы считать с базы за каждый месяц, а не нарастающим итогом. На ту часть, которая не превышает или равна МРОТ, необходимо начислить взносы на пенсионное страхование в размере 22% на медицинское — 5,1%, на социальное — 2,9%.

На вторую часть, которая превысила МРОТ, нужно начислить взносы в ПФР в размере 10% и медицинские взносы — 5%. Когда общая сумма выплат в пользу конкретного физлица с начала года превысит предельную базу по взносам, то с превышения начисляйте пенсионные взносы по тарифу 10% независимо от МРОТ.

В базу для расчета взносов по главе 34 НК РФ включают выплаты в пользу физлиц нарастающим итогом с начала отчетного периода.

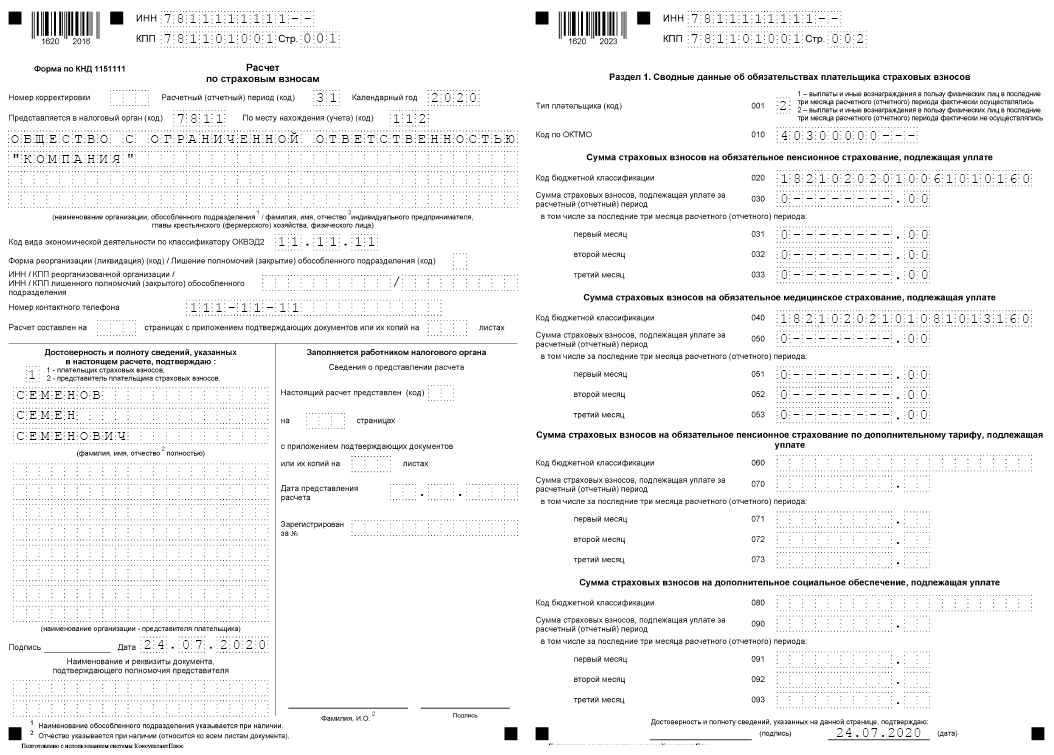

Сроки сдачи РСВ за 3 квартал

РСВ отражает информацию, ранее содержавшуюся в 4 формах: РСВ-1, РСВ-2, РВ-3, 4-ФСС, и представлявшейся в ПФР и ФСС.

РСВ должен быть представлен ежеквартально. Данные в расчете показываются нарастающим итогом и отчетность представляется за: 1 квартал, полугодие, 9 месяцев, год. Сдача расчета в ФНС должна быть осуществлена не позднее 30 числа следующего за отчетным месяца. За 3 квартал 2023 года РСВ должен быть сдан 30 октября 2023 г. Днем сдачи расчета считается дата:

- передачи формы в ФНС – подтверждается отметкой о приеме

- отправки по почте – по квитанции

- передачи через интернет — фиксируется оператором ТКС

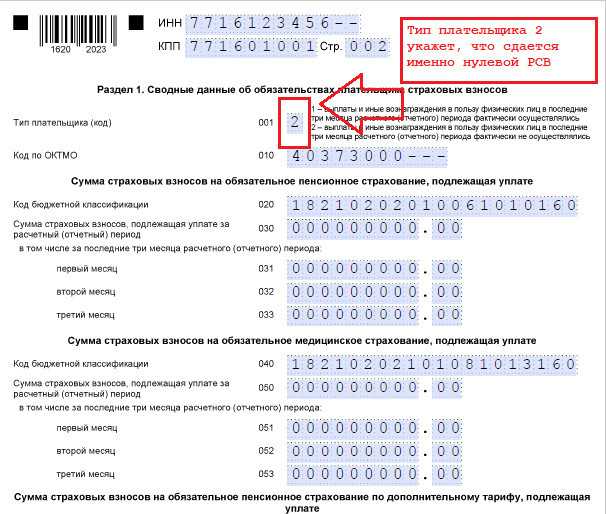

РСВ представляется даже при отсутствии выплат, т.е. организация или ИП должны сдать в ФНС нулевой расчет.

Форма и номер уточненного РСВ

Уточненный расчет сдавайте по той же форме, что и первичный. На титульном листе укажите порядковый номер корректировки – “1–“, “2–” и т.д.

Когда сдавать корректирующий РСВ обязательно

В 2023 году подавать уточненный РСВ обязательно, если ошибки в расчете привели к занижению страховых взносов к уплате, то есть:

- занизили сумму страховых взносов к уплате. Например, пересчитали выплаты за предыдущий период и база стала больше;

- ошиблись в количественных показателях. Например, неверно указали сведения о численности.

Уточнить РСВ нужно, в том числе если не отразили или ошиблись при заполнении раздела 3 формы РСВ.

Если срок уплаты взносов и сдачи РСВ уже прошел, а вы нашли занижение взносов, штрафа все равно можно избежать. Это возможно, если одновременно выполнены условия:

- подали уточненный расчет до момента, когда инспекторы обнаружили ошибки и направили уведомление;

- уплатили недостающую сумму взносов и пени до подачи уточненного расчета.

Срок сдачи корректирующего РСВ

Сдавать уточненный РСВ нужно по мере того, как выявляете ошибки. Календарных сроков для их представления в налоговую инспекцию в законодательстве нет.

Однако сдача уточненного расчета в большинстве случаев начинается с требования ИФНС. Если необходимо представить корректирующий расчет, то ИФНС присылает требование о представлении пояснений или уточнений. Тогда срок, в который нужно подать уточненный расчет, – 10 рабочих дней.

Способ корректировки

Способ корректировки разд. 3 зависит от ошибки. Если вы ошиблись в СНИЛС или Ф.И.О., в «уточненке» заполните на работника два разд. 3:

- в первом – в поле 010 поставьте “1”. Данные из ошибочного подраздела 3.1 перенесите без изменений, подраздел 3.2 не заполняйте;

- во втором – поле 010 не заполняйте, в подразделах 3.1 и 3.2 укажите верные данные о работнике, его выплатах и взносах.

- Пример. Корректировка раздела 3

Когда корректирующий РСВ можно не сдавать

Можно не подавать уточненный расчет по страховым взносам, если одновременно выполнены два условия:

- В результате ошибки взносы к уплате не занизили. Например, организация начислила страховые взносы с необлагаемых выплат;

- Другие количественные показатели и персональные данные сотрудников указали верно. То есть если ошиблись в данных о численности или неверно указали личную информацию о сотруднике в разделе 3, придется сдать уточненный расчет.

Однако, даже если есть право не уточнять РСВ, инспекторы могут запросить пояснения. Представить их нужно в течение пяти рабочих дней (п. 3 ст. 88 НК).

Пример (образец) корректирующего РСВв 2023 году

Менеджеру А.С. Кондратьеву в марте 2023 года начислили и выплатили премию за 2022 год, в размере – 125 000 руб. В первоначальный РСВ за 1 квартал 2023 года в облагаемую базу ее не включили. В мае 2023 года бухгалтер обнаружил ошибку.

Чтобы внести корректировку в РСВ необходимо сдать корректировку с номером – «01», в которую нужно включить: титульный лист, раздел 1 и подраздел 1 раздела 1 с верными данными и раздел 3 на А.С. Кондратьева.

- Бухгалтер добавил премию в общую сумму выплат в строку 030, облагаемую базу в строку 050 подраздела 1 раздела 1 РСВ за 1 квартал 2023 года.

- Верную сумму страховых взносов, с учетом взносов с годовой премии, включил в общую сумму и третий месяц по строке 060 подраздела 1 раздела 1.

- Правильную сумму взносов отразил в разделе 1 РСВ.

Исправил раздел 3 РСВ по менеджеру А.С. Кондратьеву.

Корректировку РСВ за 1 квартал 2023 года бухгалтер заполнил и сдал 24 мая 2023 года.

Если ошибка в количестве сотрудников

| Ошибка | Как уточнить РСВ |

| Забыли включить сотрудника в исходный расчет. | Включите в раздел 3 корректирующего расчета забытого сотрудника. Исправьте суммы в разделе 1 и подразделе 1 и приложениях к разделу 1 с учетом выплат забытому работнику. |

| Сотрудника включили в исходный отчет ошибочно. | Включите в раздел 3 уточненного расчета сотрудника, которого добавили ошибочно. В поле 010 раздела 3 укажите тип аннулирования сведений «1», а в подразделе 3.2 строки 130–170, 190–210 не заполняйте. В разделе 1, подразделе 1 раздела 1 и приложениях к нему уменьшите количество застрахованных лиц и пересчитайте суммы. |

| Включили одного сотрудника вместо другого. | В раздел 3 корректирующего расчета включите обоих сотрудников. По сотруднику, который попал в РСВ ошибочно, в поле 010 раздела 3 укажите тип аннулирования сведений «1», а в подразделе 3.2 строки 130–170, 190–210 не заполняйте. На забытого работника заполните новый раздел 3. В разделе 1, подразделе 1 раздела 1 и приложениях к нему пересчитайте суммы. При этом количество застрахованных лиц не поменяется. |

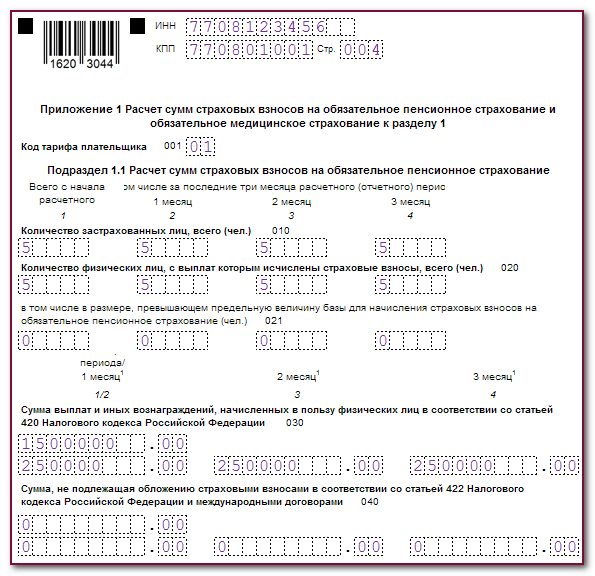

Приложения к разделу 1

Теперь следует внести данные в приложения к разделу 1 – в них производится расчет взносов.

В поле «001» нужно вписать код тарифа плательщика из Приложения № 5 к Порядку. Если субъект малого бизнеса платит работникам зарплату более МРОТ, то в отношении каждого лица все приложения заполняются в двух вариантах: с кодом «01» – для выплаты в пределах МРОТ, с кодом «20» – для части выплаты сверх этого размера.

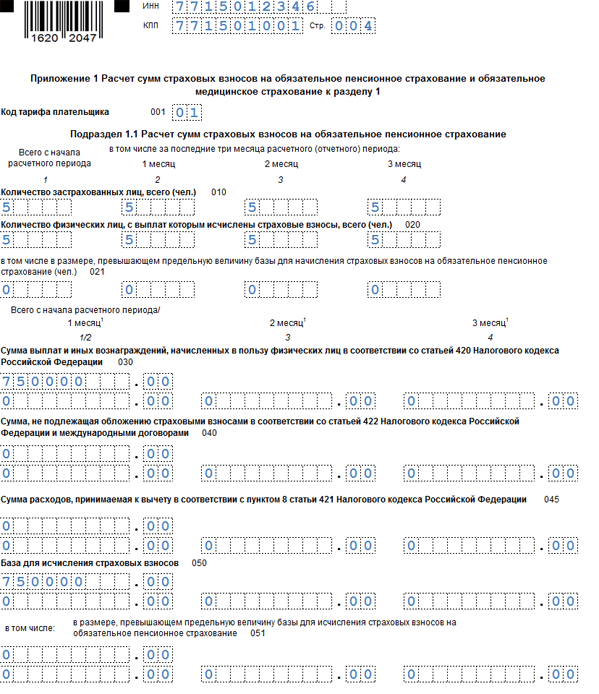

Приложение 1

В подразделах 1.1 и 1.2 приложения 1 рассчитываются взносы на обязательное пенсионное и медицинское страхование.

В полях подраздела 1.1 указывают такие данные (с начала года и за каждый из последних трех месяцев):

- 010 – количество застрахованных;

- 020 – количество лиц, с выплат которым были начислены взносы;

- 021 – в том числе с базы свыше предела лимита (данные строки 021 входят в 020);

- 030 – сумма, с которой начисляются взносы;

- 040 – сумма необлагаемой взносами выплаты;

- 045 – вычет по пункту 8 статьи 421 НК РФ;

- 050 – база по взносам;

- 051 – в том числе свыше предельной базы (показатель входит в строку 050);

- 060 – исчисленные взносы;

- 061 – взносы с базы в пределах лимита (входит в строку 060);

- 062 – взносы с базы свыше лимита (показатель также фигурирует в сумме строки 060).

В подразделе 1.2 похожие поля, но строки с данными о базе и величине взносов свыше лимита отсутствуют, так как он не установлен.

Приложение 2

В этом разделе рассчитываются взносы на социальное страхование по нетрудоспособности в связи с материнством. В расчете по страховым взносам 2022 года из приложения 2 удалили поля, которые были актуальны при зачетной системе расчетов с ФСС. Это связано с распространением механизма прямых выплат и отказом от зачетной системы.

В строках приложения 2 указывают такие данные (за период с начала года и каждый из трех последних месяцев):

- 010 – количество работников;

- 015 – количество тех, с выплат которым были начислены взносы на ВНиМ;

- 020 – сумма выплат физлицам;

- 030 – необлагаемые выплаты;

- 040 – сумма сверх предельной базы (с нее взносы не начисляются);

- 050 – база по взносам;

- 055 – в том числе сумма выплат иностранцам (входит в строку 050);

- 060 – рассчитанная сумма взносов;

- 070 – суммы, возмещенные из ФСС (отдельные выплаты все еще осуществляются работодателем с последующим возмещением из фонда, например, пособие на погребение);

- 080 – сумма взносов к уплате.

Изменения законодательства

С 1 января 2023 года организации из реестра участников промышленных кластеров, работающие по специнвестиционным проектам, могли применять пониженную ставку страховых взносов до окончания срока действия специального инвестиционного контракта, но не более семи лет (п. 16 ст. 427 НК РФ).

С 4 августа 2023 года изменились правила уплаты страховых взносов с выплат физическим лицам, которые по международным соглашениям подпадают в России только под один или два вида обязательного социального страхования (п. 6.2 ст. 431 НК РФ). Поправки распространялись на правоотношения, возникшие с 1 января 2023 года.

1С:Зарплата и управление персоналом 8

- Новый тариф страховых взносов для участников промышленных кластеров

- Исчисление страховых взносов с доходов иностранцев, подлежащих страхованию на ОПС

- Рекомендованная форма РСВ за 9 месяцев 2023 года

В связи с изменениями, внесенными Федеральными законами от 18.03.2023 № 64-ФЗ и от 04.08.2023 № 427-ФЗ в статьи 105.26, 427 и 431 НК РФ, приказом ФНС России от 29.09.2023 № ЕА-7-11/696@ была утверждена обновленная форма РСВ. Она также включает изменения, действующие в рекомендованной форме (письмо ФНС от 26.09.2023 № БС-4-11/12322@).

Действует новая форма РСВ с 1 января 2024 года. По ней необходимо отчитываться начиная с отчетности за 2023 год. Расчет по страховым взносам представляется ежеквартально не позднее 25-го числа месяца, следующего за отчетным периодом. За 2023 год организациям и ИП необходимо представить РСВ не позднее 25 января 2024 года.

Как и куда сдавать нулевой РСВ

Нулевой РСВ можно подать на бумаге или в электронном виде. Расчёт на бумаге примут, только если в нём указаны выплаты (точнее, их отсутствие) максимум на 10 человек. Если сотрудников в расчёте больше — подавайте его в электронном формате, иначе будет штраф.

РСВ на бумаге можно принести в налоговую. Для ИП это ФНС по месту жительства, для организаций — по месту нахождения. А ещё «физический» РСВ можно отправить по почте, даже если осталась пара дней до дедлайна — днём сдачи будет считаться день, когда почта приняла пакет с документами и проставила на нём штамп.

РСВ в электронном виде нужно отправить в ФНС через интернет и подписать файл ЭЦП.

Заполнение РСВ-1, если были больничные и пособия

Если в расчетном периоде сотрудники компании болели или в их пользу начислялись иные виды пособий, возмещаемых за счет ФСС, то придется заполнить дополнительные листы отчета. При наличии выплат за счет Соцстраха придется оформить еще и приложение № 3 к первому разделу расчета по страховым взносам.

Оформление допстраницы отчета производится по общим правилам. По сути, работодатель детализирует информацию по временной нетрудоспособности. То есть раскрывает:

- количество произошедших случаев за отчетное время;

- количество дней болезни;

- сумму, начисленную за счет ФСС.

Затем необходимо указать конкретный вид пособия, которое было начислено в отчетном периоде. Если их несколько, тогда работодатель заполняет соответствующие строки приложения № 3 к первому разделу.

Рассмотрим образец, как заполнить РСВ с больничным на примере: в государственном бюджетном учреждении «Бюджетник» (ГБУ «Бюджетник») трудоустроено всего два работника, в том числе и директор учреждения. Оба сотрудника — граждане РФ, с ними заключены трудовые договоры. В течение девяти месяцев 2019 численность наемных работников ГБУ не менялась.

В марте один из специалистов болел пять дней. В этом же месяце ГБУ «Бюджетник» выплатило ему пособие по болезни в сумме 8207,95 руб. (в том числе 3283,18 руб. за счет средств ОСС на случай ВНиМ). Другие расходы на выплату страхового обеспечения по ВНиМ в учреждении не производились.

Общая сумма заработной платы работников составила:

- за двенадцать месяцев 2019 г. (отчетный период) — 900 000 руб.;

-

- июль — 100 000,00 руб.;

- август — 100 000,00 руб.;

- сентябрь — 100 000,00 руб.

Иных выплат в пользу физических лиц ГБУ «Бюджетник» за девять месяцев 2019 не производило. Предельные величины по страховым взносам ни по одному из работников за отчетный период 2019 года превышены не были. Тарифы по страховым взносам, применяемые ГБУ «Бюджетник» в 2019 году:

- ОПС — 22%;

- ОМС — 5,1%;

- ВНиМ — 2,9%.

Право на пониженные тарифы отсутствовало. Не было основания и к начислению дополнительных сумм страхования. Суммы начисленных ГБУ «Бюджетник» взносов на ОПС, ОМС и по ВНиМ составили:

- за 12 месяцев 2019 г.:

- на ОПС — 198 000,00 руб.;

- на ОМС — 45 900,00 руб.;

- на ВНиМ — 26 100,00 руб.;

- за последние три месяца отчетного периода:

- за июль: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.;

- за август: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.;

- за сентябрь: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.

Вот как выглядит образец заполнения формы РСВ-1 для ПФР 2019 года, приложение № 3 к первому разделу.

Главным образом РСВ 2018 налоговики будут сверять только с 6-НДФЛ. При этом контролерам важен один показатель — суммарное значение всех выплат в пользу физлиц

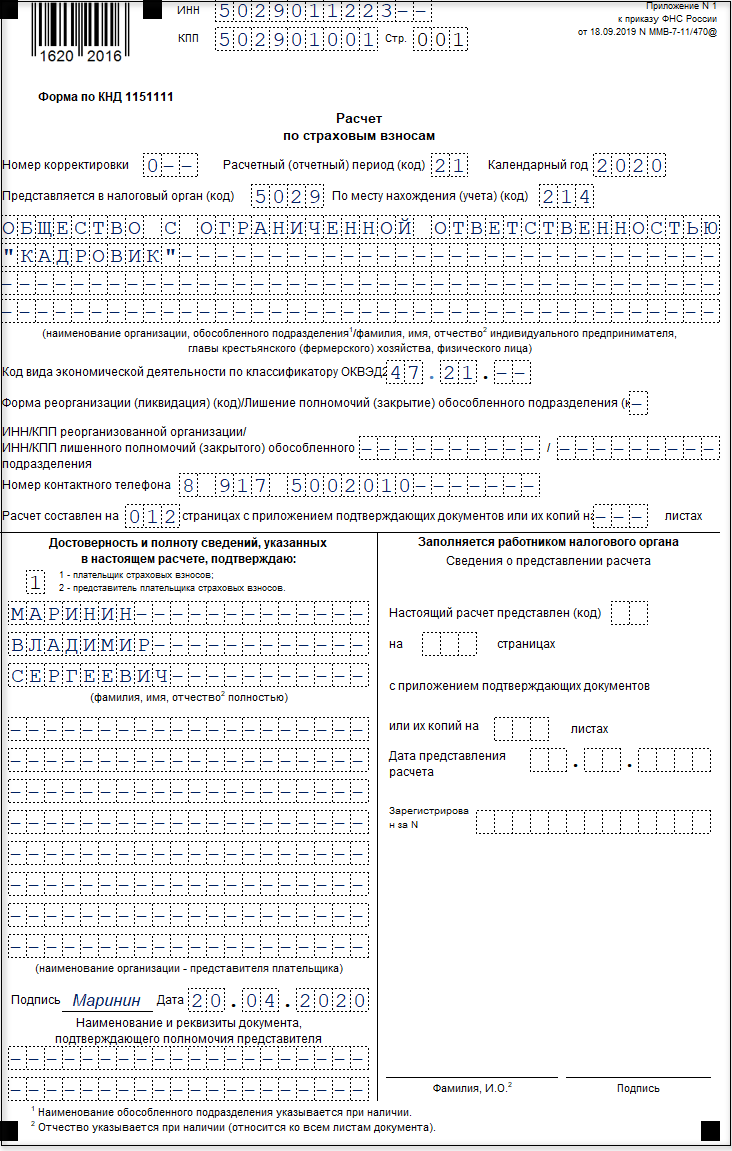

Осталось не много времени до сдачи расчета по страховым взносам за 2018 год. Напоминаем, что расчет ежеквартальный и подается до 30 числа месяца, наступающего за отчетным периодом. Расчет за 2018 год сдается до 30 января 2019 года (среда).

Именно сейчас самое время начать собирать необходимые сведения для нового отчета. Правильно подготовив все данные, вы сведете к минимуму риски обнаружения контролерами расхождений. Налоговики будут проверять представленные сведения по определенной методике. В целом расчет включает 311 внутренних контрольных точек сопоставления. Но, что важнее, чиновники будут сверять Расчет с показателями из 6-НФДЛ. Какие именно сведения должны сходиться, разберем в сегодняшнем материале.

Заполнить РСВ онлайн

Как представить расчет по форме 4

Куда сдавать отчетность

Страхователи подают расчет в территориальный орган ФСС РФ по месту своей регистрации (п. 1 ст. 24 Закона N 125-ФЗ).

Каким способом сдать отчетность

Расчет можно подать самостоятельно либо через уполномоченного представителя (п. 1 ст. 24 Закона N 125-ФЗ).Расчет может быть подан через МФЦ (разд. IV Административного регламента ФСС РФ по предоставлению госуслуги по приему расчета).

В электронном виде отчетность необходимо подавать, если численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий календарный год превысила 10 человек (п. 1 ст. 22.1, п. 1 ст. 24 Закона N 125-ФЗ). Для вновь созданных организаций (в том числе при реорганизации) показателем является численность физлиц, которым производятся выплаты.

Расчет нужно подписать УКЭП. Подать его можно через сайт ФСС РФ или личный кабинет на портале госуслуг.

За несоблюдение электронной формы представления расчета предусмотрен штраф (п. 2 ст. 26.30 Закона N 125-ФЗ).

В бумажном виде форму 4 можно сдавать, если численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий календарный год составила 10 человек или меньше. Для вновь созданных организаций (в том числе при реорганизации) показателем является численность физлиц, которым производятся выплаты.

В бумажной форме расчет можно подать при личном приеме в отделении ФСС РФ или направить по почте (п. 13 Административного регламента ФСС РФ по предоставлению госуслуги по приему отчета).

В какой срок сдавать отчетность

Нужно сдавать в следующие сроки (п. 1 ст. 24 Закона N 125-ФЗ):

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если отчетность сдается в бумажном виде.

Если последний день срока приходится на нерабочий день, расчет можно подать в ближайший рабочий день (Письмо Минздравсоцразвития России от 16.09.2011 N 3346-19). Однако безопаснее подавать расчет заранее, так как возможность перенести срок его подачи Законом N 125-ФЗ не предусмотрена.

За нарушение срока подачи отчета установлен штраф.

- Срок сдачи за полугодие 2022 г. — 20.07.2022 (в бумажном виде), 25.07.2022 (в электронном виде).

- Срок сдачи за 9 месяцев 2022 г. — 20.10.2022 (в бумажном виде), 25.10.2022 (в электронном виде).

- Срок сдачи за 2022 г. — 20.01.2023 (в бумажном виде), 25.01.2023 (в электронном виде).

- Срок сдачи за I квартал 2023 г. — 20.04.2023 (в бумажном виде), 25.04.2023 (в электронном виде).