Что это такое

Физические лица, направляющие часть своих сбережений или дохода на благотворительность, могут воспользоваться налоговым вычетом. Он позволяет вернуть часть НДФЛ, уплаченного за прошлые годы. Для этого придется подготовить и передать сотрудникам налоговой службы полный пакет документов, подтверждающих трату средств на благотворительность. Особенно много внимания уделяется платежной документации.

Оформить социальный вычет, связанный с благотворительной деятельностью, можно за три предыдущих года. Поэтому если гражданин подает заявление с декларацией в 2021 году, то он сможет получить сумму, равную уплаченному подоходному налогу за 2020, 2019 и 2018 годы.

Внимание! Вычет – это налоговая льгота, позволяющая вернуть гражданину часть ранее уплаченных налогов за разные виды трат.

Такая льгота свидетельствует о том, что траты на благотворительность не облагаются налогом. Сначала НДФЛ удерживается, а после возвращается благотворителям. Но для этого приходится самостоятельно обращаться к сотрудникам ФНС. Автоматические возврат не оформляется, а также приходится сохранять все платежные документы, доказывающие перечисление средств на благотворительность. Вычет за такие расходы может получить любой гражданин, который обладает доходом, облагаемым НДФЛ по ставке 13%.

Для оформления вычета выполняются последовательные действия:

- подготавливается документация, выступающая доказательством трат денег на благотворительные цели;

- заполняется декларация 3-НДФЛ, причем выполнить процесс можно самостоятельно, пользуясь простой программой от ФНС, скачать которую можно бесплатно на сайте службы;

- у работодателя берется справка 2-НДФЛ за три предыдущих года работы;

- составляется заявление, по которому запрашивается возврат, являющийся излишне уплаченной в бюджет суммой налога;

- документы передаются в отделение ФНС по месту жительства заявителя, причем выполнить процесс можно при личном посещении службы, а также допускается отправить бумаги онлайн при наличии ЭЦП или воспользоваться почтовым отправлением.

Декларация с документацией проверяется в течение трех месяцев, после чего дается еще один месяц на выплату средств на банковскую карточку заявителя. Реквизиты данной карты необходимо указывать в заявлении. Иногда специалисты ФНС принимают отрицательное решение по заявлениям, а если такой отказ необоснованно, то его можно оспорить в вышестоящих инстанциях или суде.

Благотворительность юридических лиц в адрес фондов

Среди российских бизнесменов чаще практикуется оказание помощи не напрямую нуждающимся, через специально созданные структуры — благотворительные фонды, одним из которых является Петербургский благотворительный фонд AdVita (“Ради жизни”). В большинстве случаев такой подход вызван желанием самостоятельно определять круг получателей пожертвований, а также уверенностью в контроле над расходами. Ведь фонд, который собирает и распределяет средства, например на лечение больных раком, зарегистрирован на территории России, как НКО, его деятельность регулируется законом и жертвователь может быть уверен в адресном расходовании своих средств. Такие фонды имеют штат сотрудников, отвечающих за поиск проектов, а также обязательно сдают отчеты в налоговые органы.

Хотя, все благотворительные организации, в том числе и фонды освобождаются от налогообложения прибыли в рамках своей уставной деятельности, они обязаны ежегодно направлять в налоговые органы отчеты о расходовании средств, полученных в рамках благотворительных взносов. Если в ФНС сочтут такие расходы несоответствующими уставным целям, то все полученные средства будут признаны доходом фонда, подлежащим налогообложению. Например, благотворительный фонд не имеет права купить за деньги жертвователей недвижимое имущество или осуществить иные инвестиции.

Что касается, самих организаций-благотворителей, то, как уже было сказано выше, перечислить благотворительному фонду деньги или передать имущество можно только за счет своей прибыли, если налогоплательщик применяет общую систему налогообложения. Налогоплательщики на упрощенной системе налогообложения также не могут уменьшать свои доходы на суммы благотворительной помощи. Закрытый перечень расходов, на которые организации на УСН могут уменьшить полученный доход, приведен в статье 346.16 НК РФ, и затраты на благотворительность в него не входят.

Кому положен социальный налоговый вычет на благотворительность

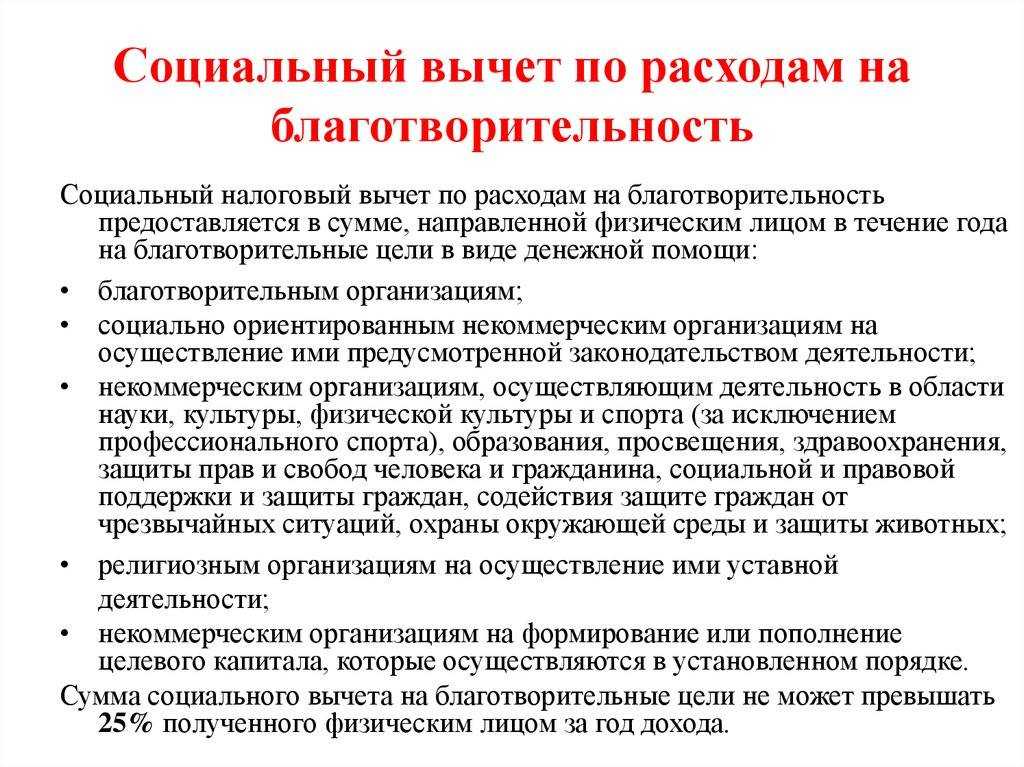

Налоговым вычетом называют часть доходов, не облагаемых налогом. Вы можете вернуть себе налог с пожертвований, которые вы вносили в течение года, если они производились на счет организаций, которые числятся в реестре Налогового кодекса. Такой вид вычета принадлежит к категории социальных.

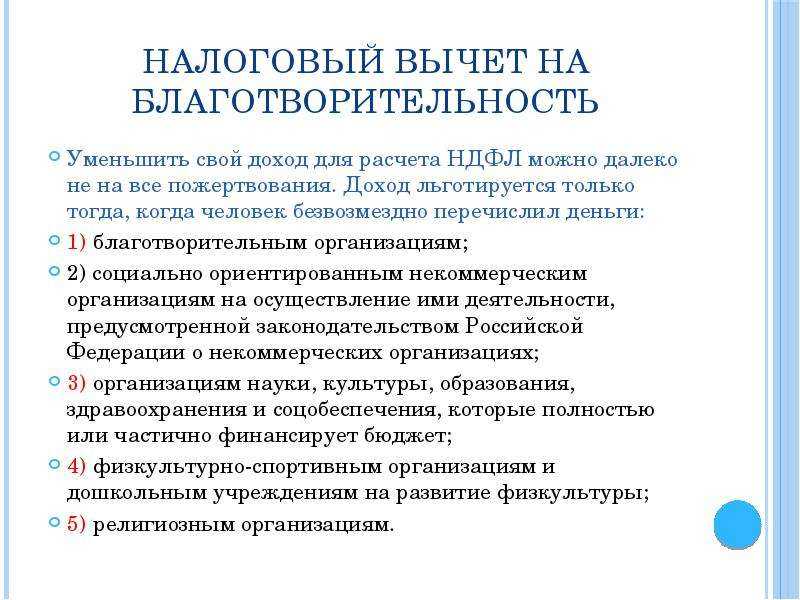

Получить возврат НДФЛ можно в том случае, если деньги вносили в пользу следующих компаний:

- Некоммерческие организации, преследующие цели устранения социальных проблем общества. Таких, как безработица, коррупция, терроризм.

- Фонды и организации, которые занимаются помощью больным, волонтерством.

- Некоммерческие организации, которые поддерживают физическое, культурное, духовное развитие народа.

- Религиозные организации.

- Для формирования уставного капитала в некоммерческих компаниях.

Перенос вычета

Не полностью использованные социальные вычеты на следующий год не переносятся. Например, если в текущем году человек потратил на пожертвования больше 25 процентов своего годового дохода, то превышение на следующий год не переносится. Оно так и остается неиспользованным. Механизма переноса на следующий год неиспользованного остатка социального вычета в Налоговом кодексе РФ нет. Это следует из статьи 219 Налогового кодекса РФ, писем ФНС России от 16 августа 2012 г. № ЕД-4-3/13603 и от 14 декабря 2010 г. № ШС-17-3/2017.

Пример получения социального налогового вычета по расходам в виде пожертвований

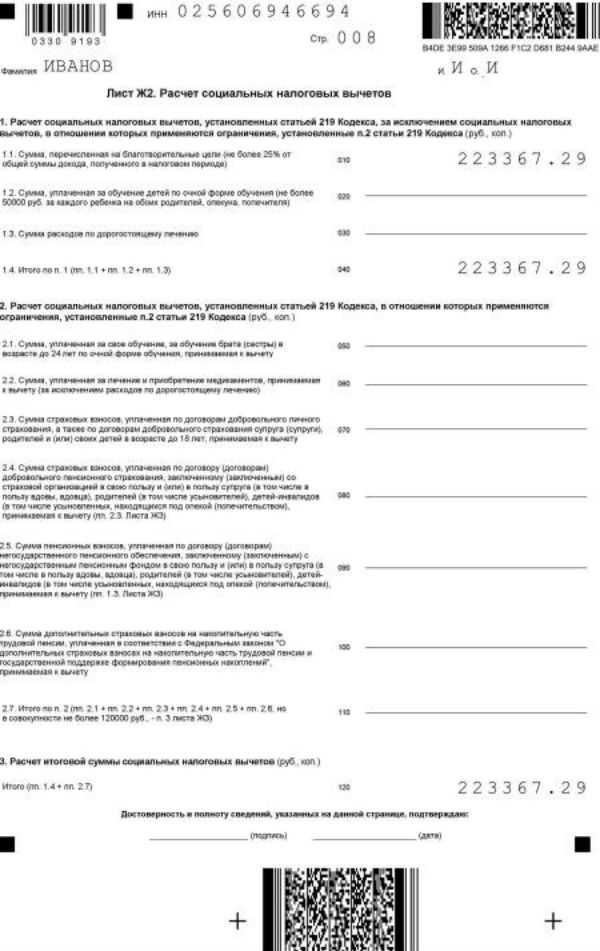

В сентябре 2015 года А.В. Львов (резидент) пожертвовал детскому спортивному центру (некоммерческая организация) 100 000 руб.

В 2015 году Львов работал в ЗАО «Альфа». Его доходы в организации за 2015 год (облагаемые НДФЛ по ставке 13%) составили 480 000 руб. Права на стандартные налоговые вычеты Львов не имеет.

В 2015 году «Альфа» удержала с доходов Львова НДФЛ на сумму 62 400 руб. (480 000 руб. × 13%).

Львов рассчитал сумму социального налогового вычета, который он может получить за 2015 год. Максимальная сумма вычета, которую Львов может получить исходя из своих доходов, равна 120 000 руб. (480 000 руб. × 25%).

Фактическая сумма расходов на пожертвования меньше этого ограничения (100 000 руб. < 120 000 руб.). Поэтому Львов может воспользоваться вычетом в сумме 100 000 руб. Сумма НДФЛ, подлежащая возмещению из бюджета, составила 13 000 руб. (62 400 руб. – (480 000 руб. – 100 000 руб.) × 13%).

12 апреля 2016 года для подтверждения вычета Львов представил в инспекцию следующие документы:

декларацию по форме 3-НДФЛ за 2015 год;

копию договора на перечисление пожертвований детскому спортивному центру;

копию квитанции к приходно-кассовому ордеру на внесение пожертвований в кассу детского спортивного центра;

справку по форме 2-НДФЛ за 2015 год, выданную в «Альфе».

Налоговая инспекция вернула Львову излишне заплаченный НДФЛ в сумме 13 000 руб.

Налоговый вычет при благотворительности для физических лиц

Круг юр. лиц, с пожертвований которым производится возврат налога за благотворительность, строго ограничен. Это следующие виды организаций ():

- благотворительные;

- некоммерческие;

- религиозные (учитываются пожертвования только на уставную деятельность).

Что касается некоммерческих организаций (НКО), то для целей вычета принимаются платежи, направленные:

- на ведение деятельности социально ориентированных НКО;

- организациям, работающим в таких отраслях, как культура, наука, здравоохранение, защита природы, образование и пр.;

- на целевой капитал.

Важно! Как видно из приведенных списков, за простой перевод денег от одного человека другому вычет не предоставляется. Пожертвование обязательно должно быть направлено на определенные цели и пройти через организацию, упомянутую в ст.219 НК.. Пример 2

Пример 2

Анна увидела в социальной сети объявление о сборе денег для лечения больного ребенка. Помощь просили переводить на карточку родителей. Анна откликнулась на объявление и отправила 4 500 руб. Эта ситуация не подпадает под вычет, так как адресат пожертвования, физ. лицо, не соответствует условиям ст.219 НК.

Как получить вычет на благотворительность?

Чтобы воспользоваться вычетом, вы должны иметь статус налогового резидента, то есть фактически находиться в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Предоставить социальный вычет на благотворительность может только налоговый орган на основании налоговой декларации 3-НДФЛ по окончании налогового периода (календарного года), в котором вы понесли расходы на благотворительность (п. 2 ст. 219 НК РФ).

Чтобы получить социальный вычет на благотворительность, рекомендуем придерживаться следующего алгоритма.

Подготовьте подтверждающие документы

Перечень документов законодательством РФ не установлен. Для подтверждения права на рассматриваемый налоговый вычет вы можете представить:

- платежные документы: квитанции к приходным ордерам, платежные поручения, выписки с банковского счета и т.п.;

- договоры (соглашения) на пожертвование, на оказание благотворительной помощи и т.п. Если пожертвование производилось в натуральной форме, то необходимо, чтобы это было прямо отражено в договоре с указанием рыночной цены передаваемого имущества (стоимости оплаченных вами работ (услуг) третьих лиц). Кроме того, в качестве приложения к договору должен быть акт приема-передачи пожертвования;

- документы, подтверждающие статус организации-получателя и цель перечисления пожертвования (например, копия учредительных документов, копия бюджетной сметы, копия лицензии, при отсутствии которой невозможно осуществление той или иной деятельности).

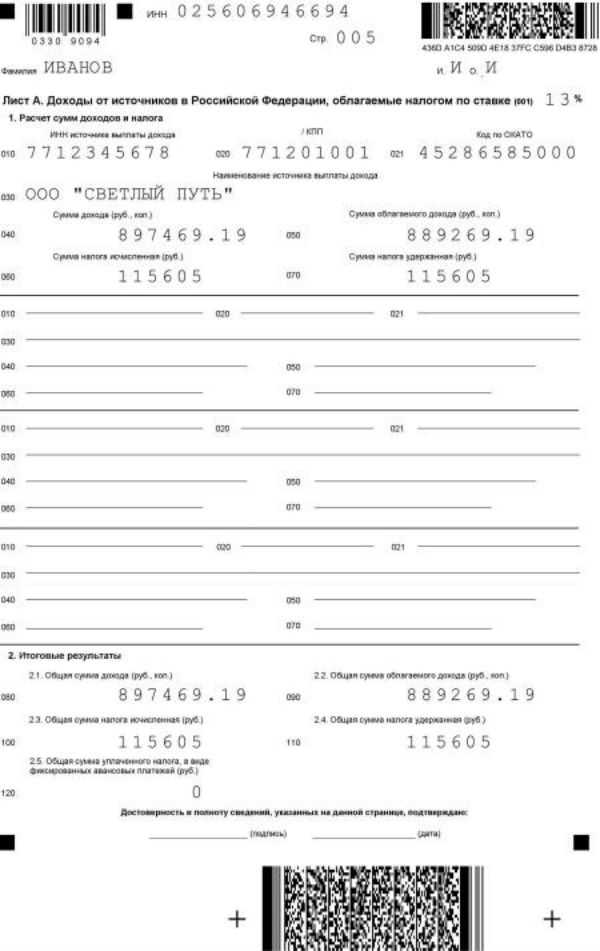

По окончании налогового периода, в котором были произведены расходы на благотворительность, получите справку (справки) о доходах по форме 2-НДФЛ у налогового агента (агентов), от которого вы получали доходы, облагаемые по ставке 13% (за исключением доходов от долевого участия в организации).

Указанная справка (справки), в частности, позволит вам определить размер полагающегося вам социального вычета.

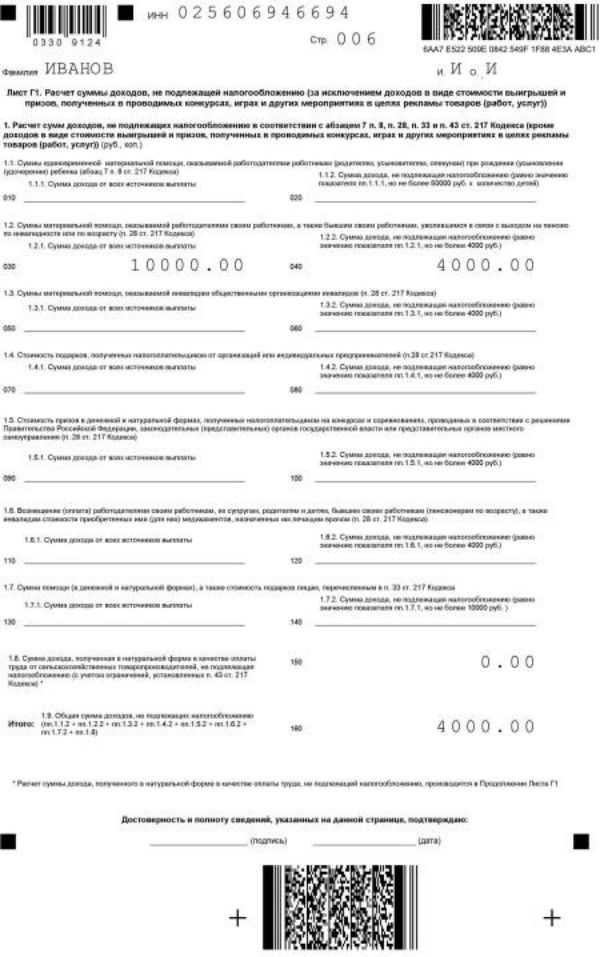

Социальный вычет предоставляется в сумме, направленной на благотворительные цели, но не может превышать 25% дохода, полученного за календарный год и подлежащего налогообложению. Остаток неиспользованного вычета на следующий год не переносится (пп. 1 п. 1 ст. 219 НК РФ).

Заполните налоговую декларацию и заявление о возврате излишне уплаченной суммы НДФЛ

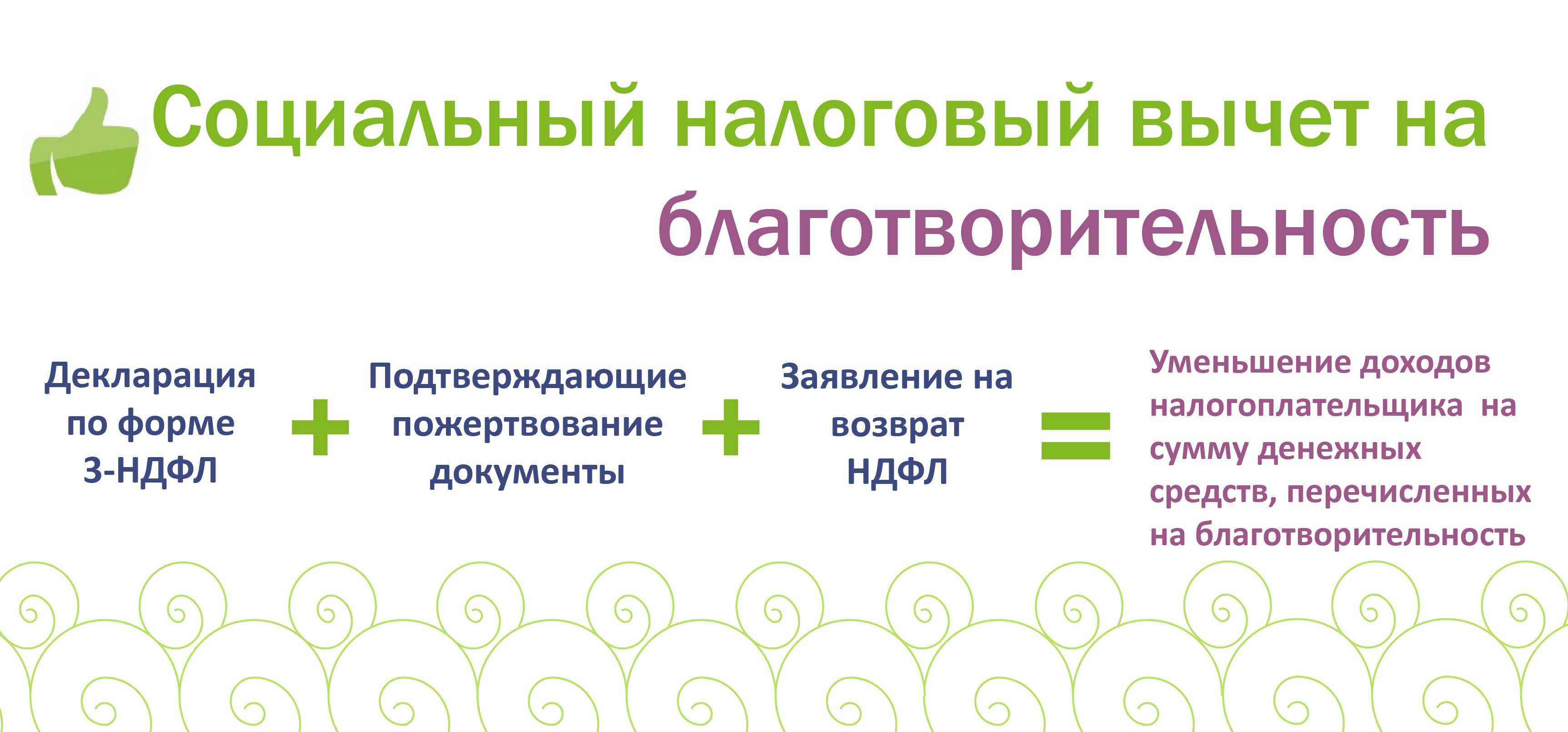

На основании подготовленных документов заполните декларацию 3-НДФЛ (п. 2 ст. 219 НК РФ).

К декларации приложите документы, подтверждающие право на получение социального налогового вычета, а также заявление о возврате излишне уплаченной суммы НДФЛ.

В заявлении необходимо указать номер счета в банке, на который будет зачислена переплата.

Представьте налоговую декларацию и документы в налоговый орган

По общему правилу декларация представляется в налоговый орган по месту жительства не позднее 30 апреля года, следующего за истекшим годом (п. 3 ст. 80, п. 1 ст. 83, п. п. 1, 2 ст. 229 НК РФ).

Если вы представляете декларацию исключительно с целью возврата излишне уплаченного налога, вы вправе подать ее в любое время в течение трех лет со дня окончания налогового периода, в котором вы понесли расходы на благотворительность.

Представить налоговую декларацию можно (п. 4 ст. 80 НК РФ):

- лично или через представителя;

- почтовым отправлением с описью вложения;

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Дождитесь решения налогового органа и возврата денежных средств

Налоговый орган в течение трех месяцев со дня представления вами декларации и документов проводит камеральную проверку, по окончании которой направит вам сообщение о принятом решении, в том числе об отказе в возврате излишне уплаченного налога (п. 9 ст. 78, п. п. 1, 2 ст. 88 НК РФ).

Возврат суммы излишне уплаченного НДФЛ на указанный вами банковский счет должен быть произведен в течение месяца со дня получения налоговым органом вашего заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 НК РФ; Письмо ФНС России от 26.10.2012 №ЕД-4-3/18162@).

Порядок оформления вычета

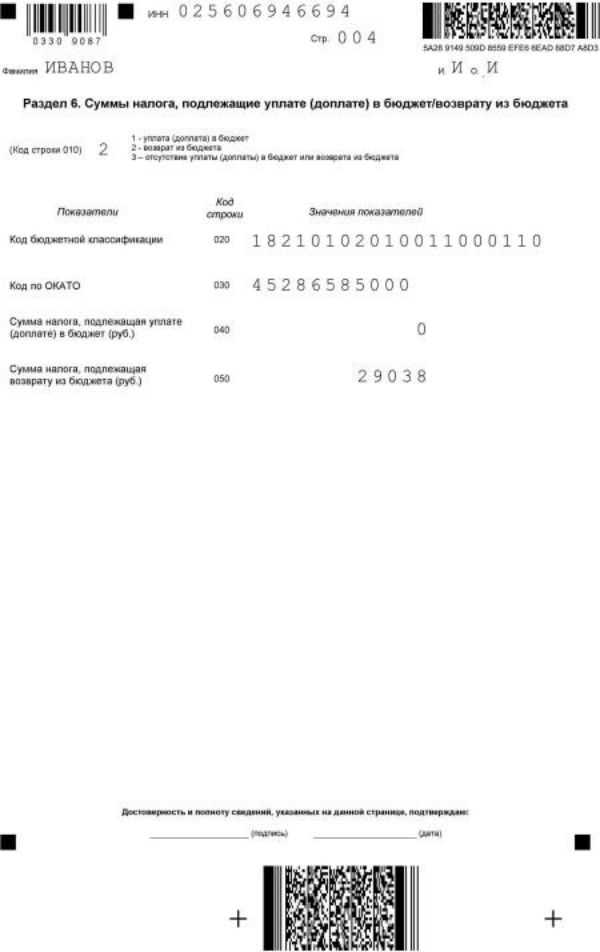

Возмещение по затратам на благотворительные цели производится только за период, когда совершалась поддержка организаций. Оформляют декларацию в год, идущий за тем, когда осуществлялась помощь: например, при пожертвованиях, произведенных в 2018 году, льготу назначают в 2020. Возможно более позднее оформление, но не больше чем за 3 прошлых года. Например, безвозмездные платежи вносились в 2014-2018 годах, но о льготе было заявлено только в 2019 — возмещение налога возможно за 2016-2018 года. За 2014 и 2015 вычет не назначают. Если пожертвование производилось в 2012, 2014, 2018 годах, а о намерении воспользоваться льготой сообщили только в 2019 году, ее доступно взять только за 2018 год. За остальные года вычет не оформляется, поскольку минуло более 3 лет.

Например, гражданин перевел на благотворительные цели 30 тыс. рублей. Его доход за год — 100 тыс. рублей. Поскольку величина помощи больше 25% от поступлений за год (100 тыс.*25%=25 тыс.), вычет составит 25 тыс.*13%=3250 рублей. Остаток 30 тыс.-25 тыс=5 тыс. перенести на будущий период не допускается.

Процедура оформления обычно занимает около 4 месяцев, большую часть из которых занимает проверка данных, предоставленных гражданином. В случае одобрения денежные средства поступают на счет, указанный получателем.

Куда обращаться?

Вычет оформляют через налоговую инспекцию по месту регистрации гражданина. Назначение возмещения через работодателя не производится (п.2 ст. 219 НК).

В ИФНС нужно направить правильно оформленную документацию, в том числе налоговую декларацию. Разрешено это сделать почтой (заказным письмом с описью), лично или через Интернет (посредством кабинета налогоплательщика на ресурсе ФНС). Заявление не требуется.

Перечень документов

Для назначения вычета в ИФНС нужно направить пакет документации, в который входят:

- декларация 3-НДФЛ;

- паспорт (копия). Возможно предоставление иного удостоверения личности;

- данные о доходах и отчислениях в госбюджет. Информация предоставляется работодателем по специальной форме. Если за период гражданин трудился в нескольких местах, данные предоставляются со всех предприятий.

Справка о доходах 2-НДФЛ

- копии подтверждений произведенных пожертвований. Это платежки, квитанции, выписки из банка и так далее.

- копии договора, соглашения на осуществление благотворительной поддержки.

Все бумаги оформляются на заявителя, их цель — показать, что затраты на благотворительность понес именно он. Налоговые органы с целью контроля вправе затребовать дополнительную документацию.

Если пожертвования от имени заявителя совершало третье лицо, важно доказать, что оно действовало по поручению. Для этого предоставляют нотариально заверенную доверенность, которую оформляют ранее, чем отправляют платеж или оказывают другую благотворительную помощь (ст.185 ГК РФ).. Супруги вправе получать льготу друг за друга, вне зависимости от того, кто сделал пожертвование и на кого оформлены бумаги, подтверждающие затраты

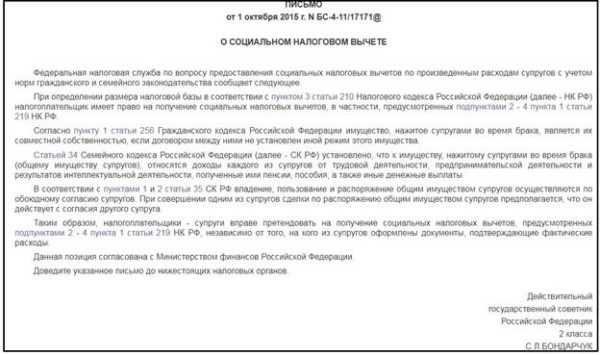

При этом никакие дополнительные доказательства или доверенности не требуются (письмо ФНС РФ от 01.10.15 № БС-4-11/17171).

Супруги вправе получать льготу друг за друга, вне зависимости от того, кто сделал пожертвование и на кого оформлены бумаги, подтверждающие затраты. При этом никакие дополнительные доказательства или доверенности не требуются (письмо ФНС РФ от 01.10.15 № БС-4-11/17171).

Письмо № БС-4-11/17171

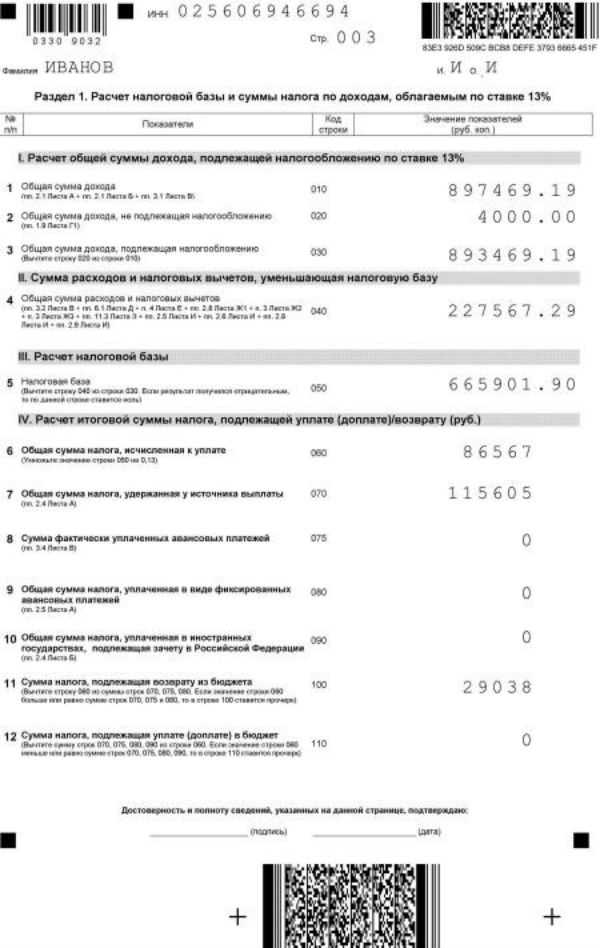

Образец заполнения декларации 3-НДФЛ по расходам на благотворительность

Правильное оформление документов способствует ускорению процесса назначения льготы. Декларацию заполняют самостоятельно или прибегают к услугам профессионалов (бухгалтеров, юристов). Бланк можно взять в ИФНС, но удобнее скачать с их официального сайта. При личном визите в ИФНС для подачи бумаг на вычет рекомендуется, чтобы декларация была уже заполнена, это значительно сократит время процедуры оформления. Для самостоятельного заполнения документа целесообразно воспользоваться представленным образцом.

Государство поощряет и стимулирует благотворительную деятельность с целью поддержки организаций, ведущих работу в различных сферах: культурной, научной, по охране здоровья, природы, животных и так далее. Людям, бескорыстно совершающим добрые поступки, предлагается вознаграждение в виде частичного возврата средств, затраченных ими на помощь нуждающимся.

Благотворительность и налоги

Благотворительная деятельность в России регулируется федеральным законом №135 “О благотворительной деятельности и благотворительных организациях”. Согласно закону, “под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки”.

До 2005 года в России существовал закон, который относил благотворительные отчисления компании к расходом, что снижало налог на прибыль. Однако из-за появления “серых” схем эта практика была упразднена. На сегодняшний день налоговое законодательство России устанавливает, что благотворительные отчисления могут идти только из средств чистой прибыли. Именно поэтому компании не освобождаются от уплаты налога на прибыль с суммы, которая направляется на помощь нуждающимся. Согласно Налоговому кодексу, благотворительные отчисления не ведут к уменьшению налога на прибыль. При этом закон дает право регионам уменьшить ставку налога до 13,5% для отдельных налогоплательщиков.

С 2016 года безвозмездная передача товаров, работ и услуг в рамках благотворительной деятельности освобождена от обложения НДС, если такая деятельность соответствует основному закону и не касается подакцизных товаров. Однако, если компания передает на благотворительность товары или имущество, ей нужно восстановить НДС. То есть, с одной стороны, передача в виде пожертвования освобождена от НДС, а с другой — благотворитель обязан его заплатить.

Уже несколько лет в России обсуждается инициатива по предусмотрению налоговых льгот для жертвователей, в том числе тех, кто передает на благотворительность продукты питания. Проблема обсуждается в связи с работающей во многих странах системой фудшеринга — передачи нуждающимся продукции с подходящим сроком годности, не утратившей потребительских свойств. Во Франции, например, действуют специальные законы, которые запрещают продуктовым магазинам выкидывать продукты питания на помойку под угрозой штрафа. Ранее Milknews писал об этом подробнее. В России компаниям и торговым сетям сегодня все еще выгоднее утилизировать готовую продукцию, чем передавать ее на благотворительные цели.

В последний раз соответствующие поправки в налоговое законодательство обсуждались на экспертном совете при Комитете по экологии и охране окружающей среды Госдумы РФ. По оценкам экспертов, если поправки будут приняты, ежегодно может быть спасено до 1 млн тонн продовольствия и обеспечено 1,3 млн нуждающихся. Однако на сегодняшний день налоговые льготы еще не приняты.

Кто может оформить

Воспользоваться правом на вычет могут налогоплательщики, которые тратили средства на следующие виды пожертвований:

- перечисление средств на счета благотворительных организаций;

- помощь НКО, которые социально ориентированы, а также ведут деятельность, разрешенную на территории РФ;

- отправка денег некоммерческим организациям, работа которых связана с культурой, наукой, здравоохранением, физкультурой, образованием, просвещением, социальной поддержкой и других аналогичных сфер;

- финансирование религиозных организаций, причем средства должны направляться на осуществление деятельности, которая приводится в уставной документации;

- перевод денег НКО для формирования или увеличения целевого капитала.

При переводе средств важно правильно указывать назначение платежа, поскольку от этого зависит возможность получения вычета. Сотрудники ФНС не интересуются тем, куда именно пойдут средства, поэтому они могут использоваться для помощи малоимущим, пенсионерам или детям

Но необходимо перечислять деньги компаниям или предпринимателям, которые приводятся в положениях ст. 219 НК. Рекомендуется предварительно запросить у представителей этих организаций копии уставных документов, чтобы убедиться, что их деятельность связана с благотворительностью.

Важно! Невозможно получить вычет, если помощь оказывается корыстно, поэтому если гражданин получил определенную выгоду, то ему нельзя обращаться за льготой.

Существуют ситуации, при которых нельзя оформлять вычет на пожертвования:

- средства переведены не напрямую в благотворительную организацию, а фонду, учрежденному этой компанией;

- затраты привели к тому, что гражданин получил определенную выгоду, например, стал собственником имущества или ему была оказана какая-либо услуга, поэтому требуется наличие только бескорыстной помощи;

- деньги переведены физлицу.

С 2020 года даже компании, тратящие деньги на благотворительность, могут подавать заявления на получение налогового вычета. Затраты относятся к внереализационным расходам. Льготой смогут воспользоваться фирмы, которые уплачивают налог на прибыль. При таких условиях налогоплательщики могут снизить налоговую базу по этому сбору на сумму расходов, связанных с пожертвованиями. Но размер такого снижения не может превышать 1% от общего объема выручки, сформированной при продаже товаров или оказании услуг.

Кому положен налоговый вычет на благотворительность?

Уменьшение НДФЛ для благотворителя разрешено при оказании бескорыстной поддержки социально-направленным структурам.

Таблица. Перечень организаций, пожертвования которым дает право на льготу

| Организации | Особенности |

|---|---|

| Благотворительные | Должны быть официально зарегистрированы как юридические лица. При благотворительной поддержке представительств и подразделений российских организаций, созданных ими фондов вычет не назначается |

| Некоммерческие социально-направленные структуры | Пожертвования осуществляются на род деятельности, установленный ФЗ №7 от 12.01.1996 (с нововведениями, вступившими в силу 01.01.2019) |

| Некоммерческие организации, работающие в образовательной, научной, культурной здоровьеохранной и природоохранной сфере, области физкультуры и спорта, защиты и поддержки прав гражданина | В перечень не входят предприятия, ведущие работу в области профессионального спорта |

| Религиозные организации | Учитывается благотворительная поддержка в уставных функциях, что обязательно указывается в платежной документации |

| Некоммерческие структуры | Помощь допустима на формирование и увеличение их целевых средств (порядок прописан в гл. 2 ФЗ № 275 от 30.12.2006) |

Как получить такой НВ

Социальный НВ этого вида нельзя получить у работодателя. Также получение налогового вычета на благотворительность не может происходить на основание слов жертвователя. Для подтверждения факта пожертвований необходимо иметь платежный документ — чеки, квитанции, выписки со счетов и прочее.

Документы и ответственные органы

Иностранные граждане, являющиеся резидентами, ведущие налогооблагаемую деятельность и имеющие временную регистрацию, также могут претендовать на получение НВ такого вида. Особенностью является то, что они будут получать вычет по той же формуле, что и граждане страны, дополнительный налог по доходам с иностранных лиц в расчет НВ не войдет.

В ФНС необходимо предоставить такие документы:

- Справка 2-НДФЛ

- Заявление на вычет

- Декларация 3-НДФЛ

- Платежные документы.

Если в качестве пожертвования выступало имущество, то заявитель должен предоставить чеки о его покупке, даже если факт приобретения произошел в предыдущем налоговом периоде. Датой для получения вычета является факт его совершения, а не приобретения имущества.

Сроки получения

Для налоговых вычетов на благотворительность действует стандартная система сроков. Получить НВ можно в течении 3 последующих лет после пожертвования. Если сумма средств, потраченных на благотворительность, превышает 25% от налогооблагаемых доходов лица, полученного в год пожертвования, то остаток НВ на другой период не переносится.

В реальности это обозначает, что лицо, сделавшее пожертвование в 2015 году, но не знающее о возможности получения НВ, может в 2017 или 2018 подать заявление на вычет. Гражданин сможет получить вычет, даже если он сейчас официально не работает, но имел налогооблагаемые доходы в год внесения пожертвований.

Если необходимо получить НВ в плановом порядке, то заявление требуется подавать в следующем налоговом периоде в любой момент года. Все пожертвования, совершенные в 2017 году, смогут быть засчитаны для получения вычета только при подаче заявления в 2018.

В этом видео представлен пример заполнения декларации 3-НДФЛ при вычете на благотворительность:

Процедура

Этапность оформления вычета на благотворительность довольно проста. Она содержит всего 3 шага — сбор документов, подача заявление, ожидание перечисления средств

Основной сложностью является сбор бумаг, особенно это важно для лиц, впервые получающие НВ. Проще понять алгоритм действий на примере

Примеры

Подать на вычет Екатерина может не ранее 2017 года, но если она забудет об этом, то возврат за 2016 будет возможен и в 2018, и в 2019. Женщина должна взять в бухгалтерии на работе справку 2-НДФЛ, составить декларацию 3-НДФЛ и заявление. К этим документам гражданка должна приложить выписку со счета своей банковской карты и квитанцию о переводе средств для храма. Чеки на покупки для соседки ей не нужны — эти траты к вычету не будут засчитаны. Если же была оказана адресная помощь через благотворительный зарегистрированный некоммерческий фонд, то и эта сумма допустима к НВ.

Эти все документы необходимо предоставить в ФНС по месту регистрации. После этого остается только ждать, когда вычет поступит на указанный в заявлении счет.

Еще примеры. Жданова Е. М. пожертвовала малоимущей семье одежду и обувь для детей на сумму в 30 тысяч рублей. Также она перечислила в храм 50 000 рублей и купила компьютер в фонд Ветеранов за 43 тысячи. Общая сумма его годового дохода составила 423 300 рублей. Для расчета возврата допустима сумма 423 300*25%=105 825 рублей. От этой суммы должны были рассчитать 13%, подлежащих возврату. Однако для вычета можно заявить только 93 тысячи — помощь в адрес малоимущей семьи (физлицо) к НВ не суммируется, будет возращено — 93 000*13%=12090 рублей.

Тарасова Н. П. перечислила в благотворительный фонд на лечение ребенка 70 000 рублей. Заработная плата за год составила 348 тысяч рублей. Она имеет право получить вычет в размере 13% от всей суммы пожертвования. 70 000*13%= 9100 рублей. Средства в таком размера она сможет вернуть в следующем налоговом периоде.

Это видео расскажет, как получить такой вычет: