Проверка расчета

Когда расчет будет заполнен, необходимо провести его проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь.

За налоговый период 2020 года расчет 6-НДФЛ и справки 2-НДФЛ последний раз сдаются по действующим формам в срок до 1 марта 2021 года.

Рассмотрим наиболее значимые изменения.

Расчет 6-НДФЛ

Расчет сумм НДФЛ по форме 6-НДФЛ переработан. В его состав, помимо привычных разделов 1 и 2, теперь входит приложение 1 (бывшая справка 2-НДФЛ).

Из новшеств в форме также можно выделить следующее:

Справка 2-НДФЛ

Формы с названием «2-НДФЛ» больше нет. Сведения о доходах физических лиц (справки 2-НДФЛ) налоговые агенты будут отражать в приложении 1 к новому расчету 6-НДФЛ. Это приложение включается в годовой расчет.

По сравнению с ранее действовавшей справкой 2-НДФЛ в новом приложении можно выделить такие изменения:

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

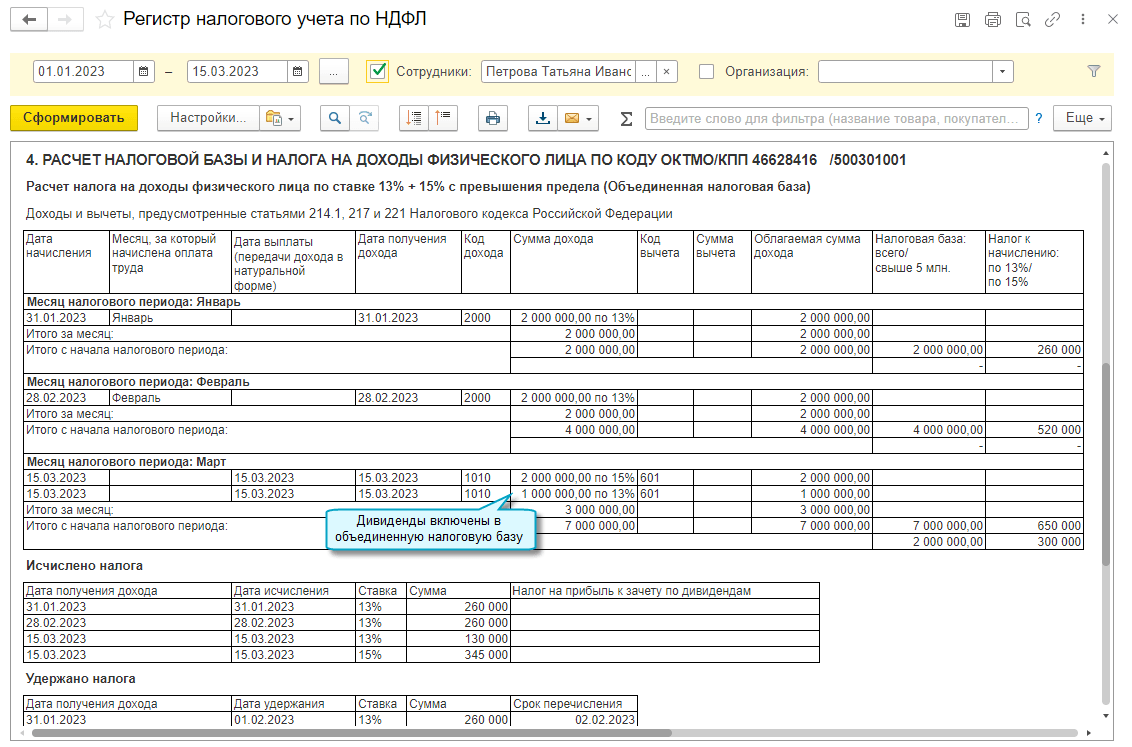

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

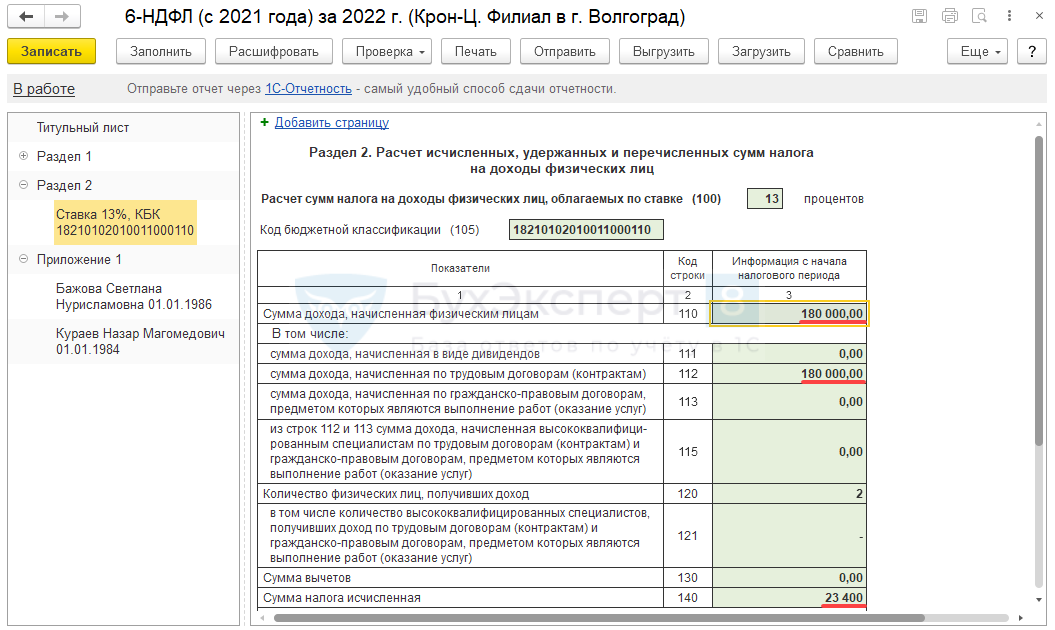

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Как заполнить 6-НДФЛ: инструкция

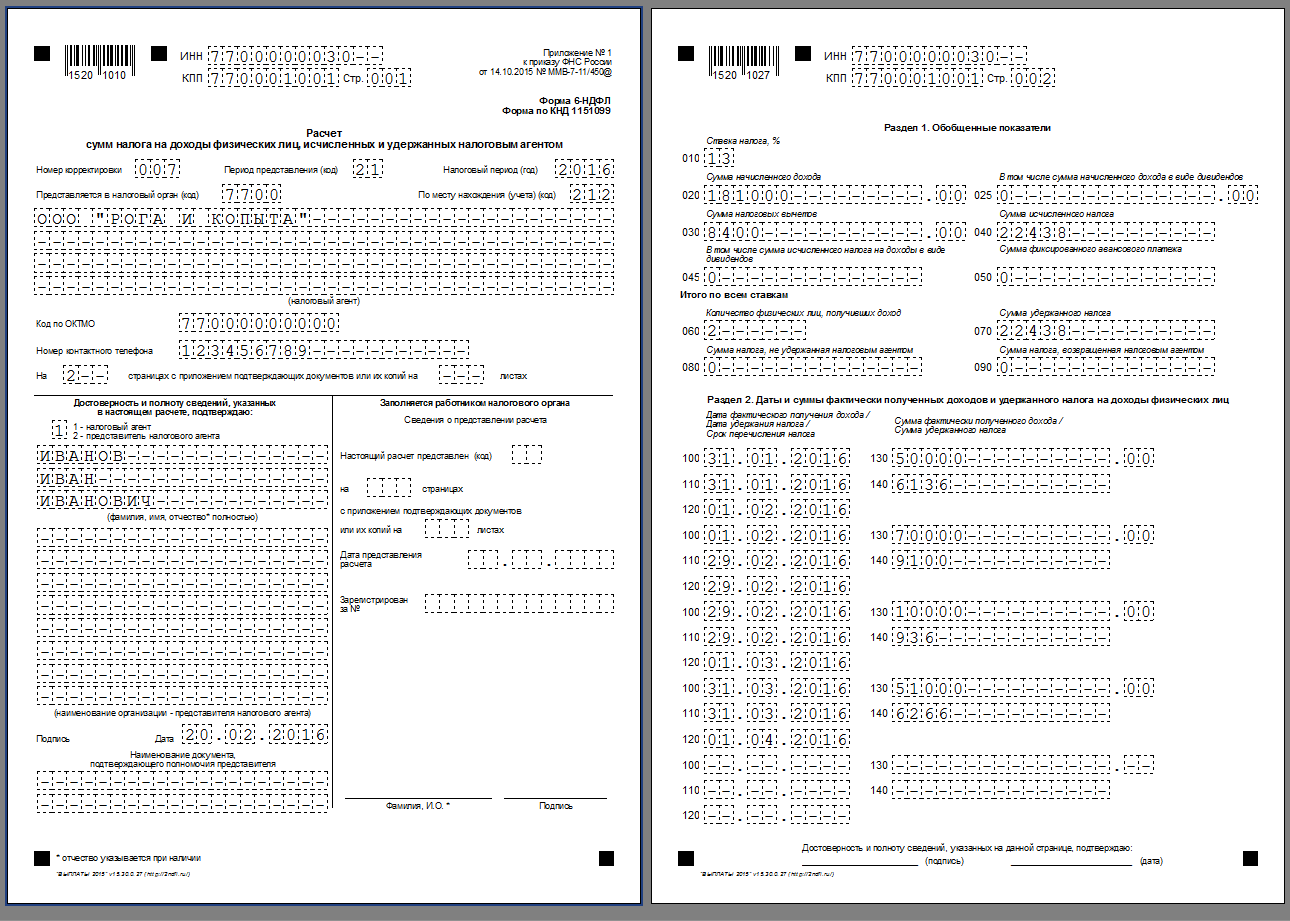

1. Титульный лист

Заполняется аналогично старой форме. Изменились только названия нескольких строк, введен код «9» для закрытых и утративших полномочия ОП.

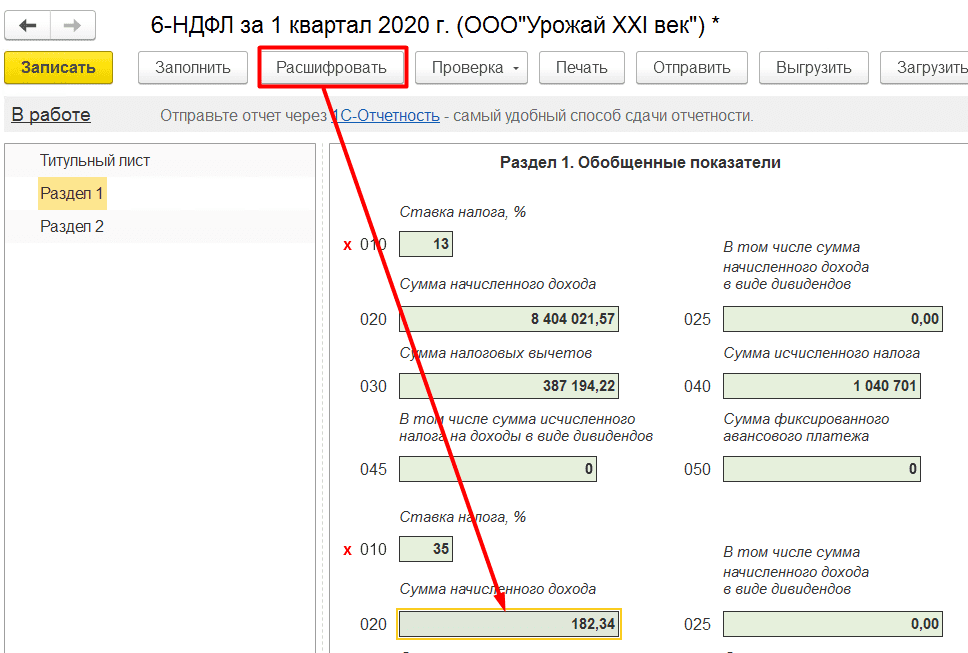

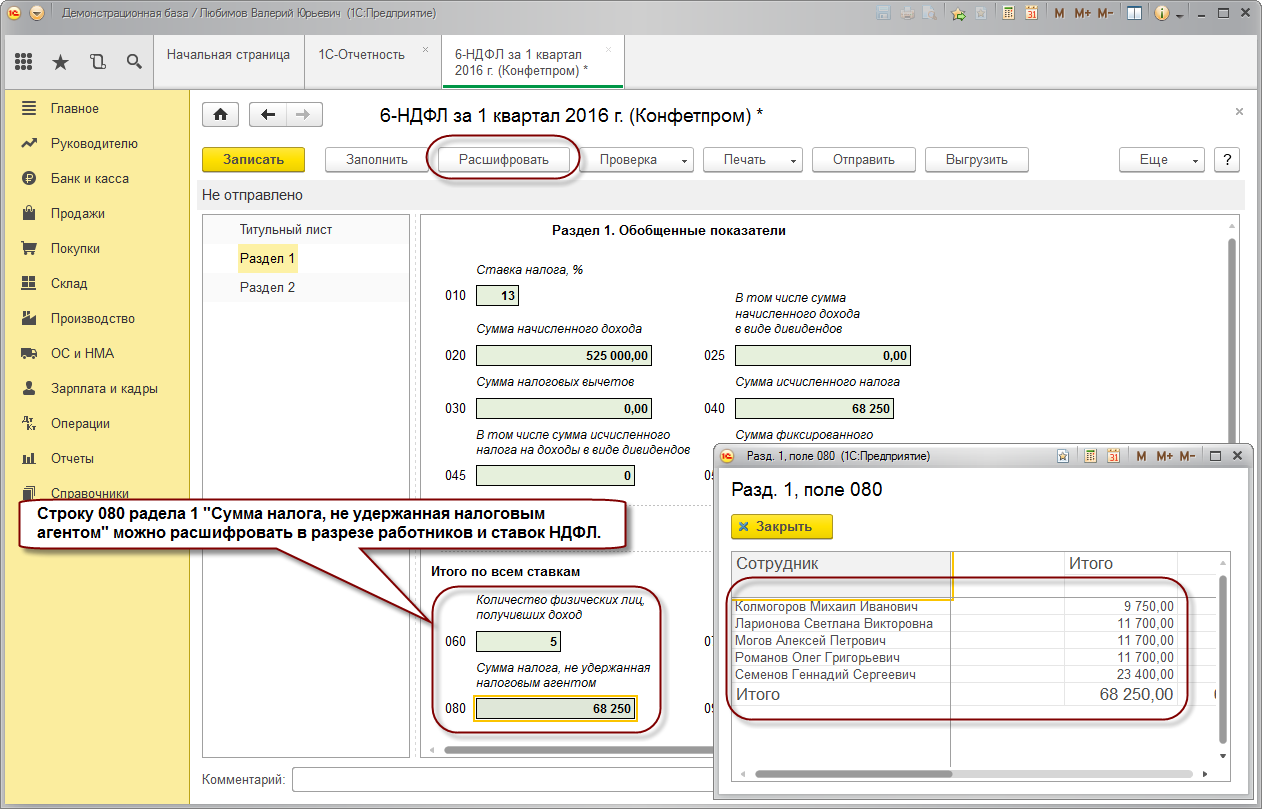

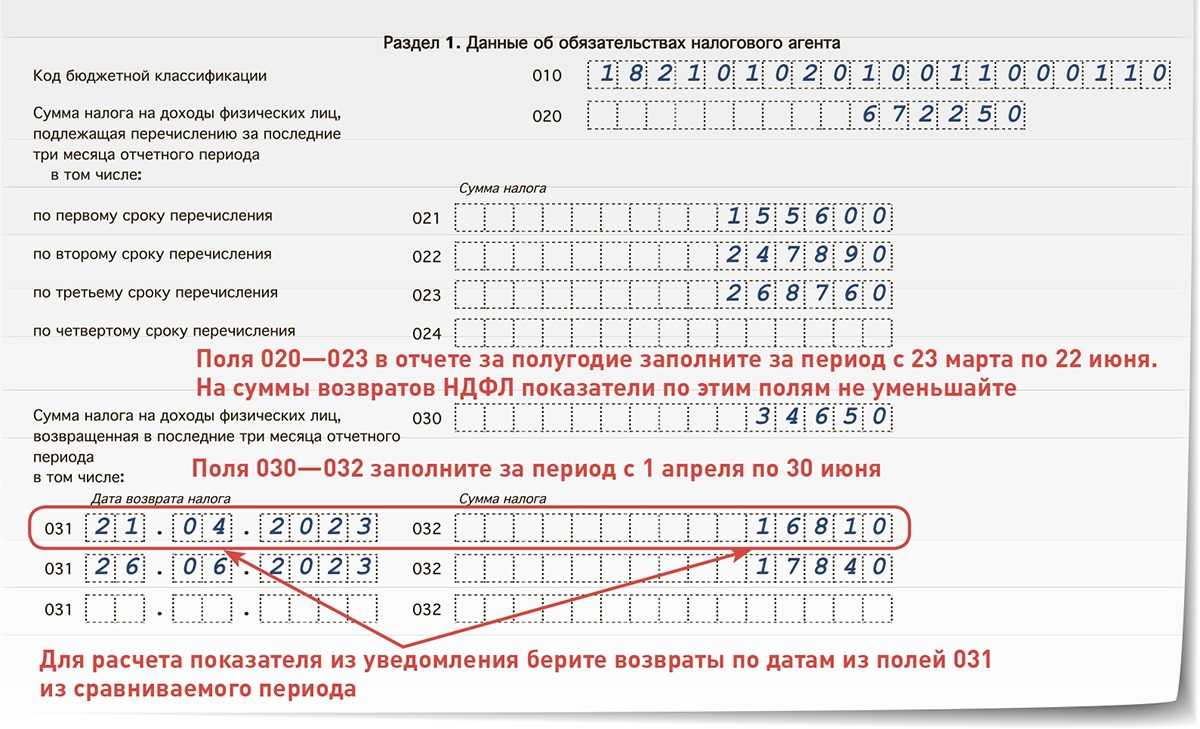

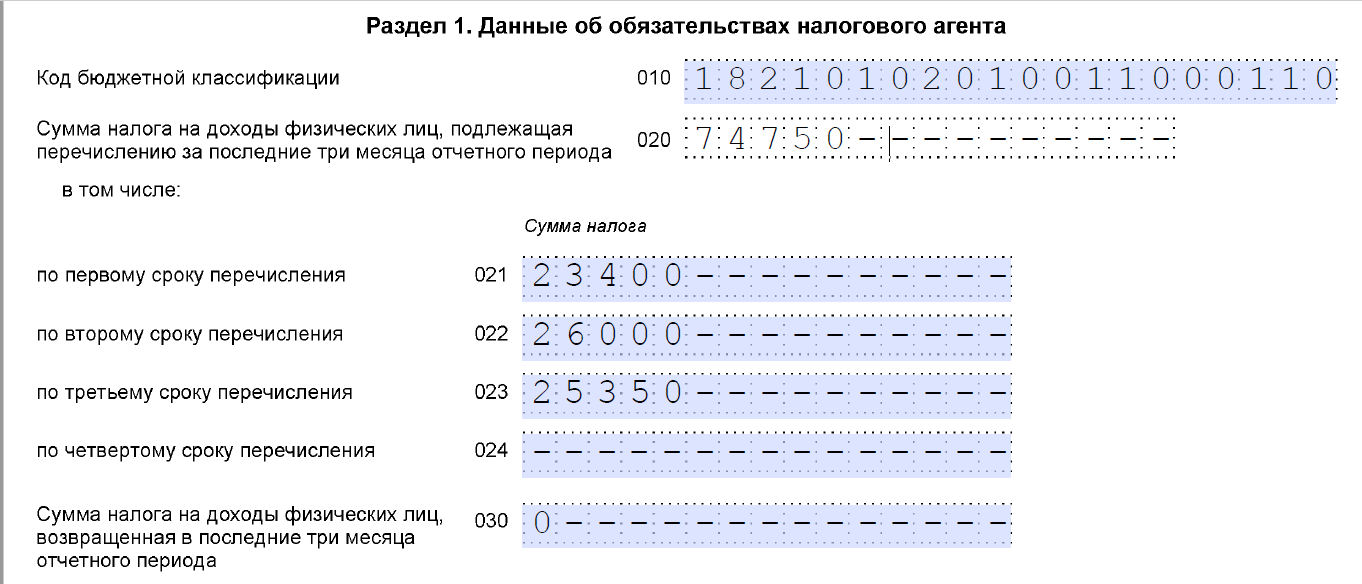

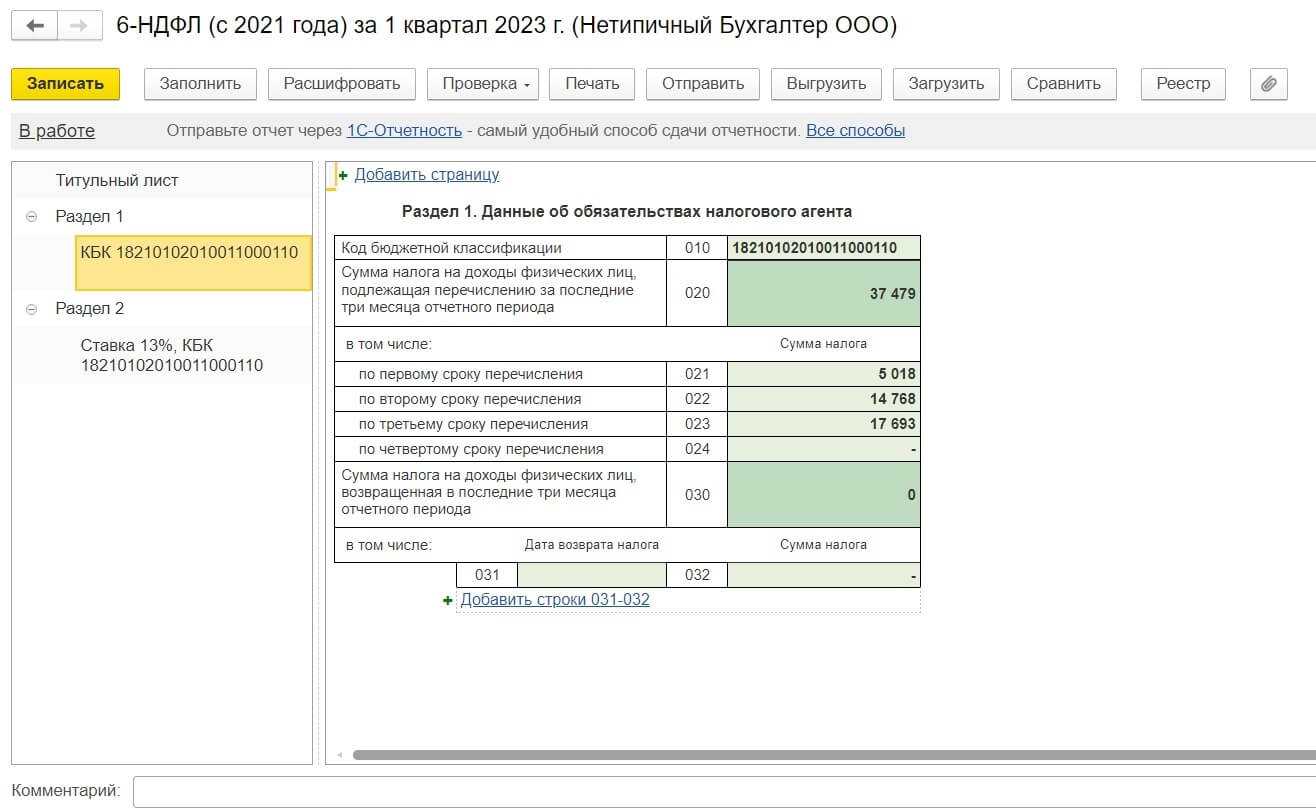

2. Раздел 1

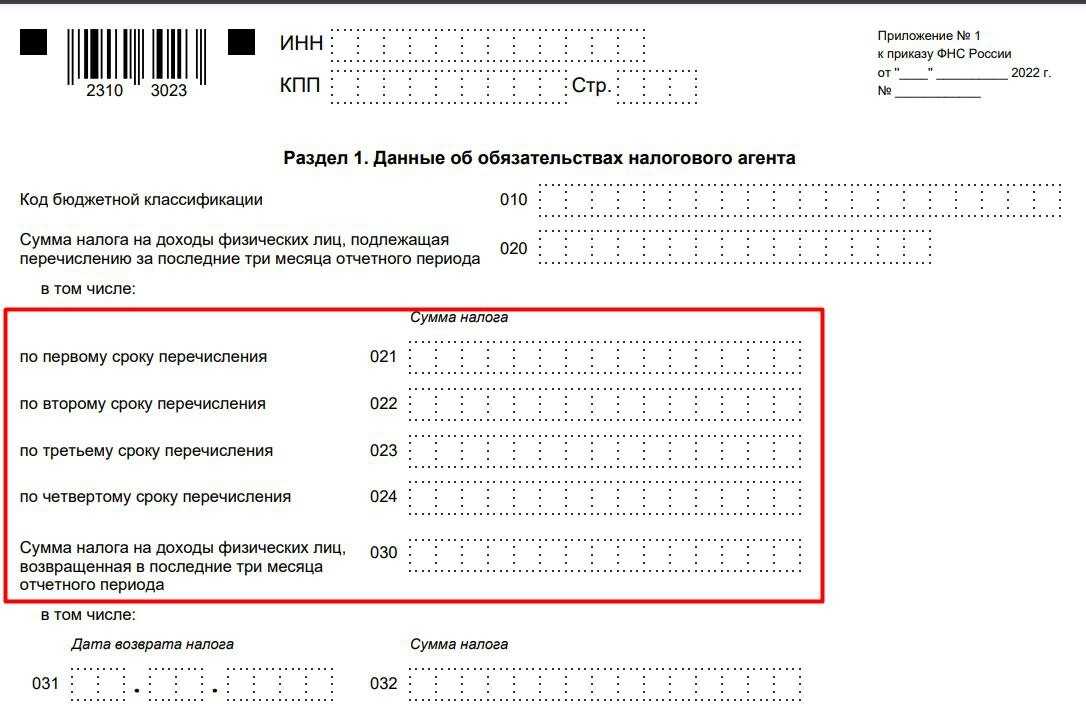

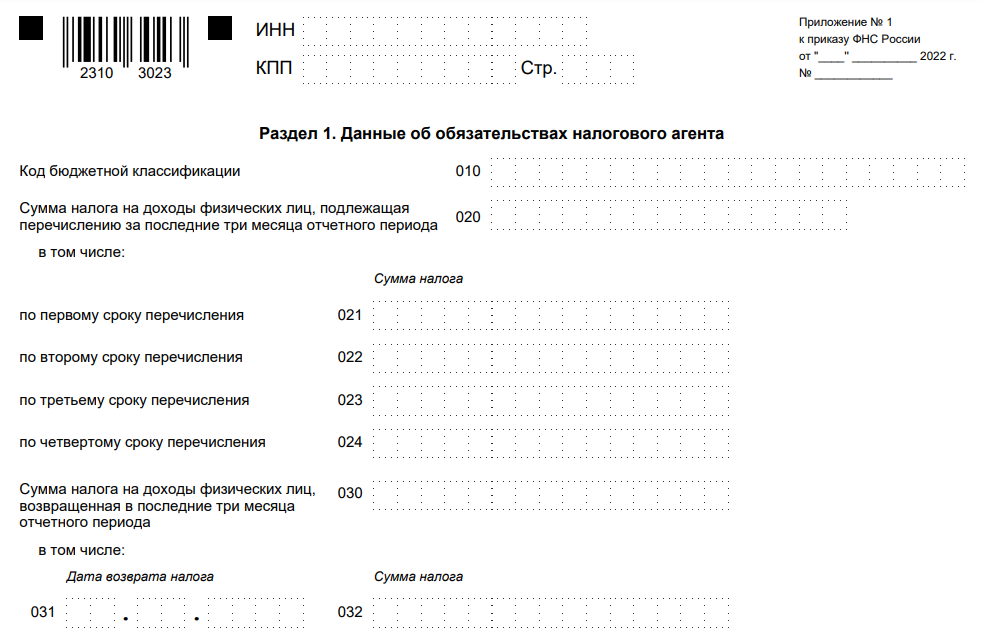

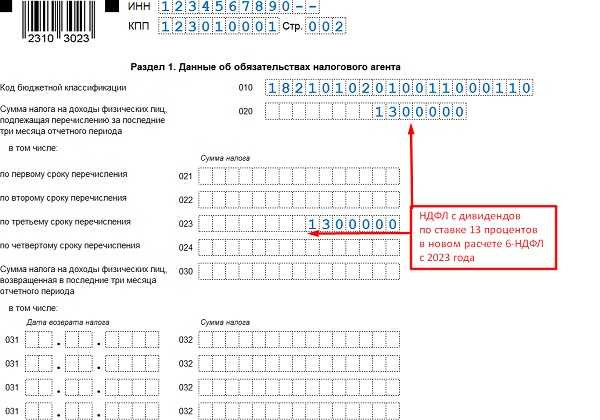

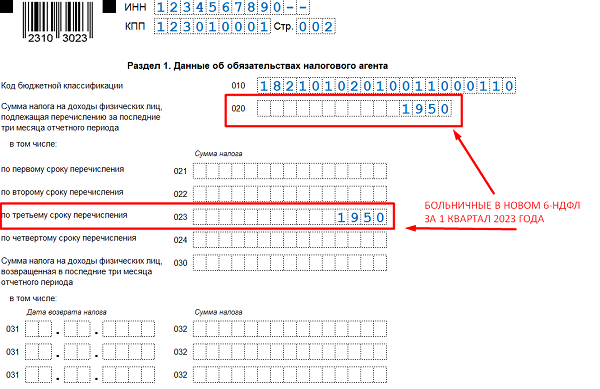

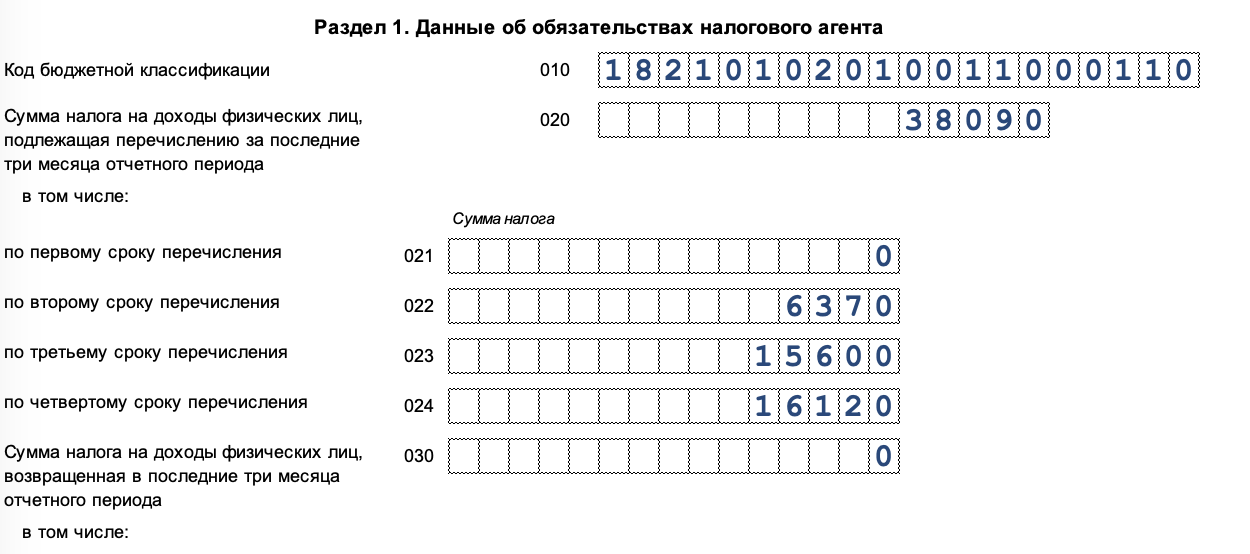

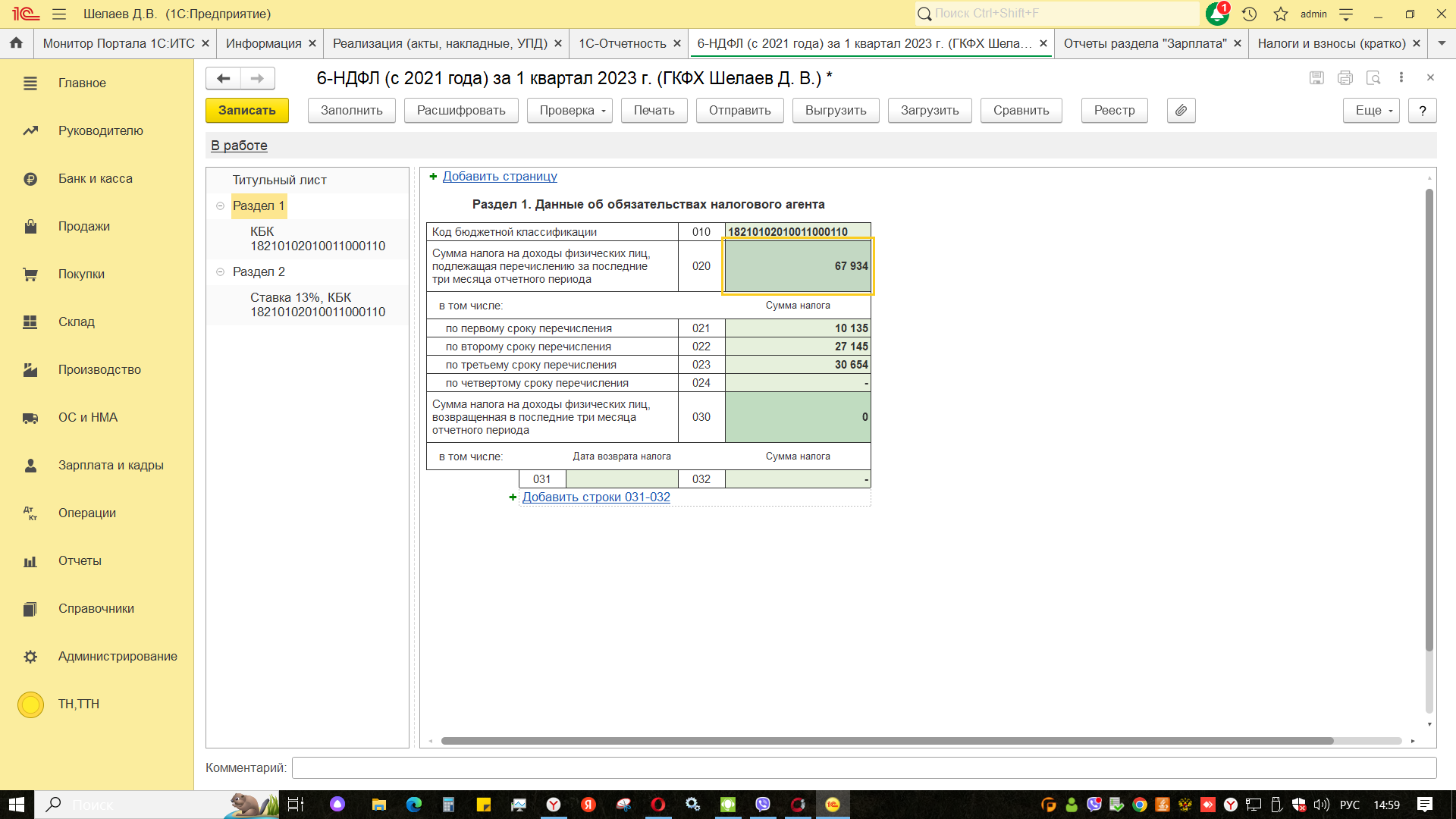

010: КБК.

020: вычтенный налог со всего персонала за три минувших месяца.

021: дата выплаты налоговых платежей.

022: итоговый налог, подлежащий отправлению до срока из строчки 021.

Проверьте себя: сравните цифры строчки 020 и 022 ― суммы должны быть равны. Аналогично проверить можно и возвращенный НДФЛ (030 и 032).

030: возвращенный НДФЛ за предшествующие три месяца.

031: дата выполнения возврата.

032: сумма налога, возвращенная налогоплательщикам.

В новом 6-НДФЛ не пишут даты фактически произведенных выплат дохода и удержания. Ранее эти показатели вызывали путаницу. Теперь заполнять отчетность стало проще.

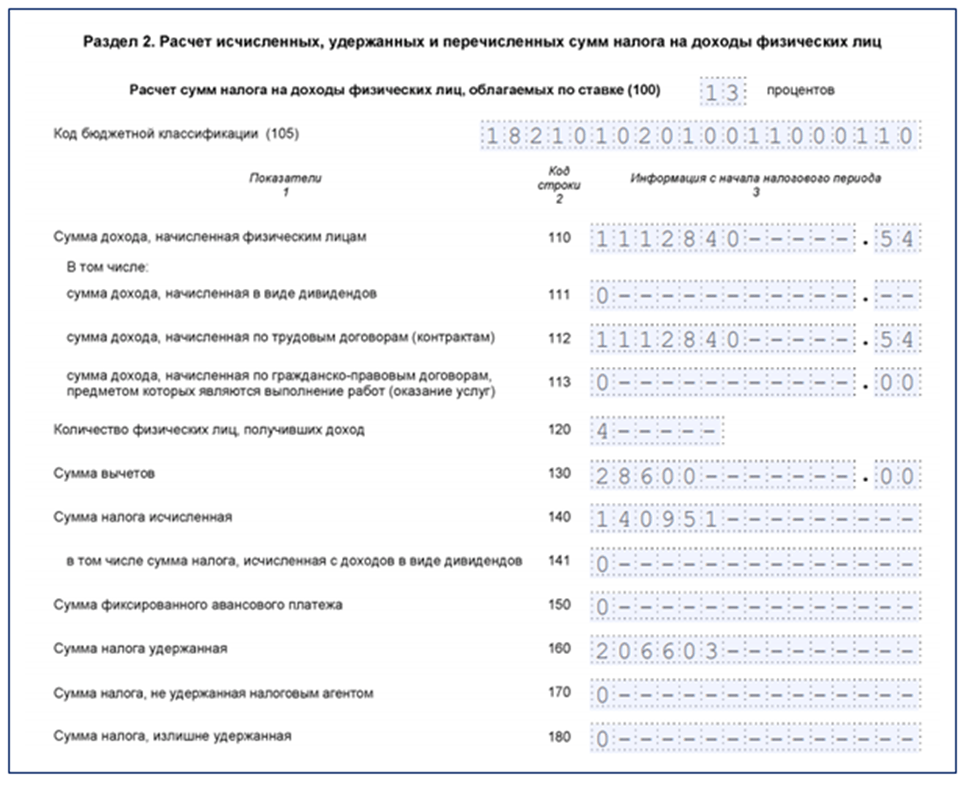

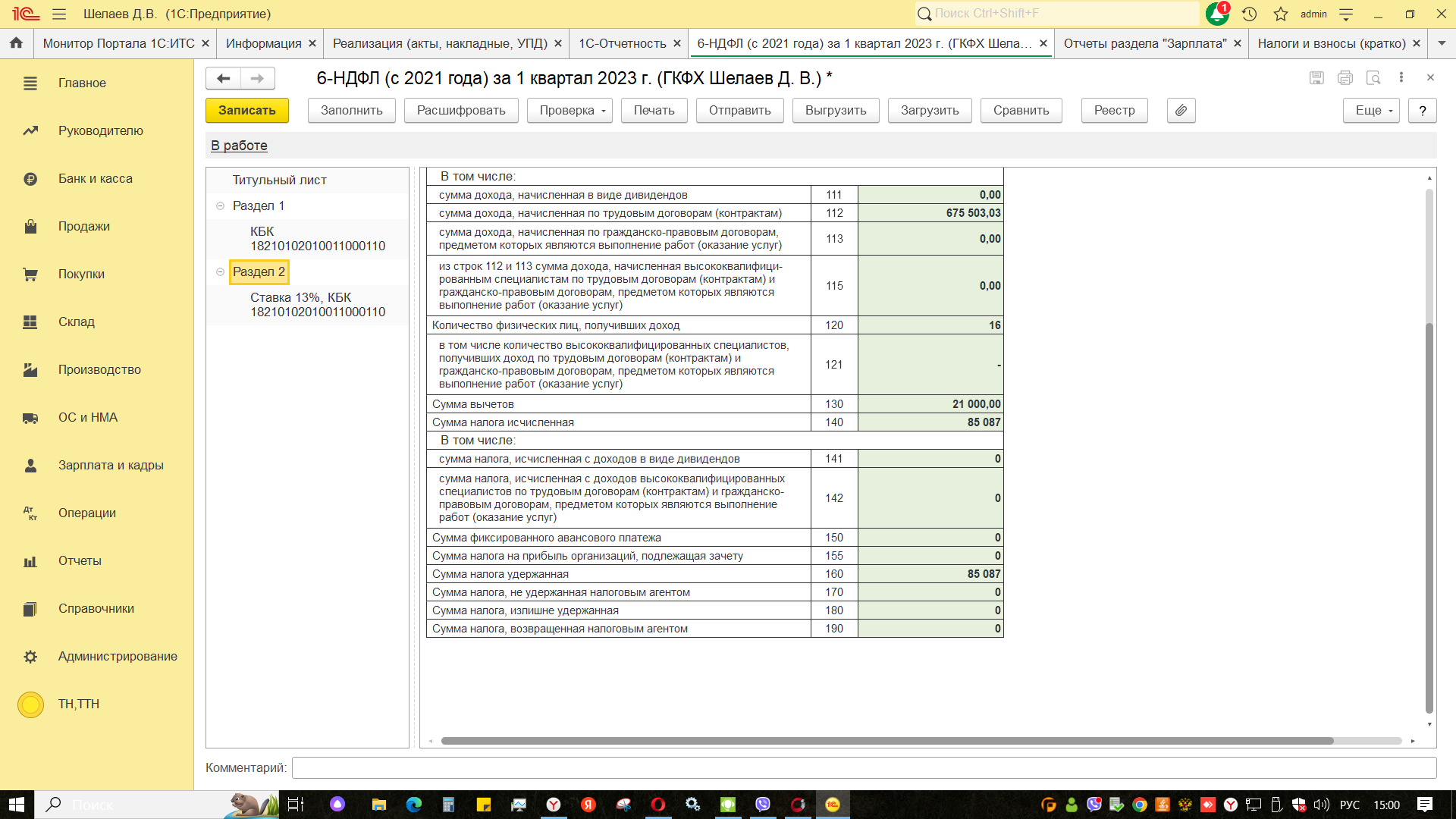

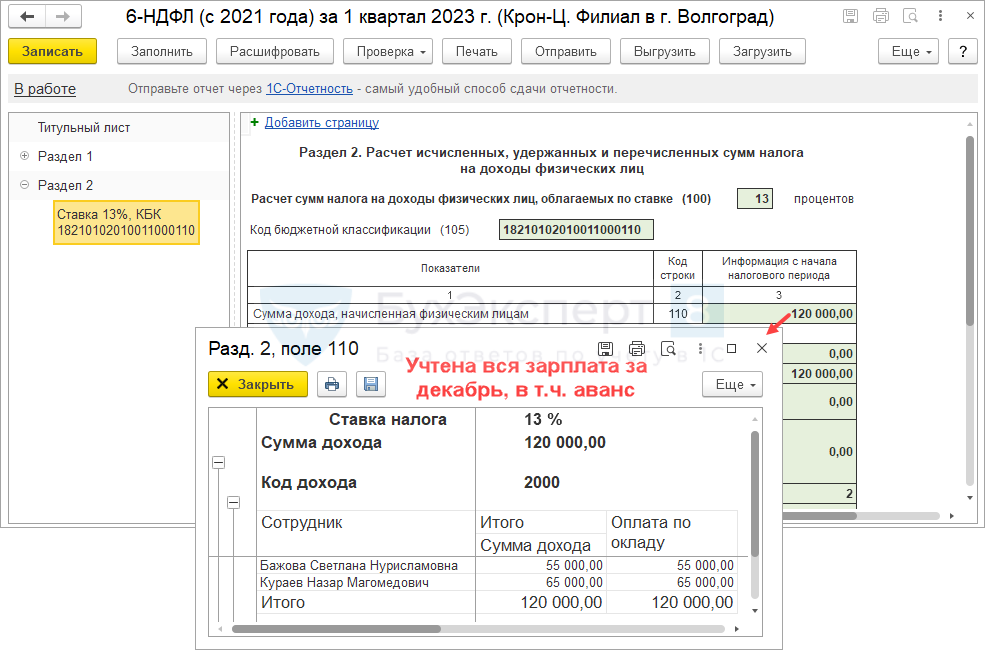

3. Раздел 2

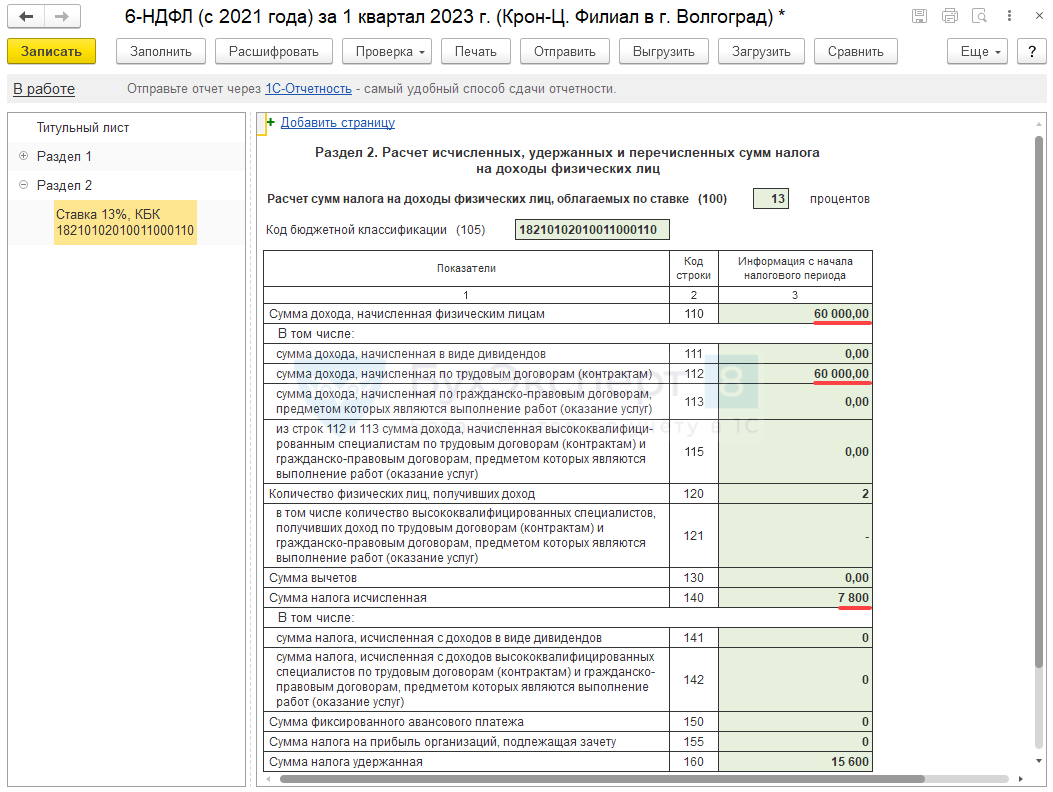

100: налоговая ставка.

Будьте внимательны! Если рассчитываете НДФЛ по нескольким ставкам, то для каждой необходимо сформировать свой раздел.

105: цифровой код бюджетной классификации.

110: сложенный доход всего персонала с начала отчетного года.

111: итоговая сумма дивидендов.

112: доход по заключенным трудовым договорам.

113: доход по заключенным гражданско-правовым контрактам.

Проверьте себя: отчетность заполнена правильно, если сложенные суммы 111 — 113 равняются значению в 110.

120: количество получателей выплат по разным налоговым ставкам.

130: суммарный размер вычетов, формируемый с начала года.

140: суммарный исчисленный налог с начала отчетного года.

141: налог на дивиденды.

150: сложенная сумма авансов, сокращающая налог (140).

160: сложенный удержанный налог с начала года.

170: еще не удержанные работодателем налоги.

180: суммарный размер налогов, которые работодатель излишне удержал.

190: сложенная сумма возврата по налогам (ст. 231 НК РФ).

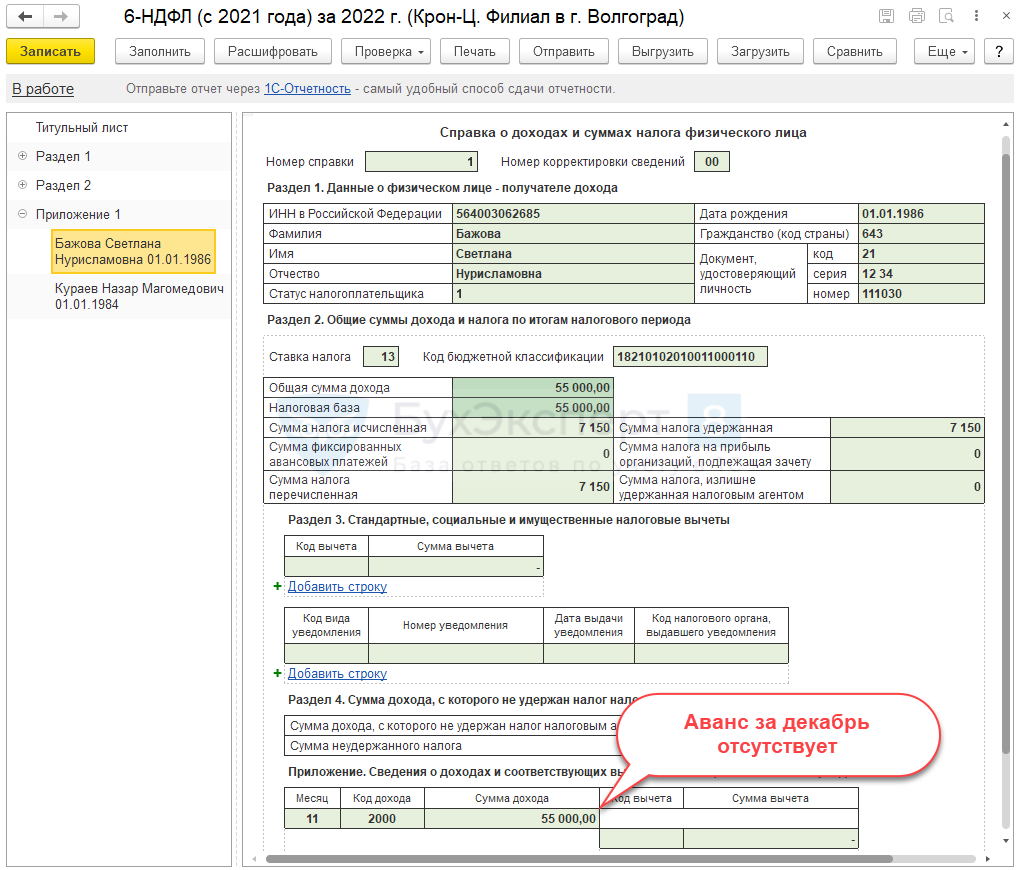

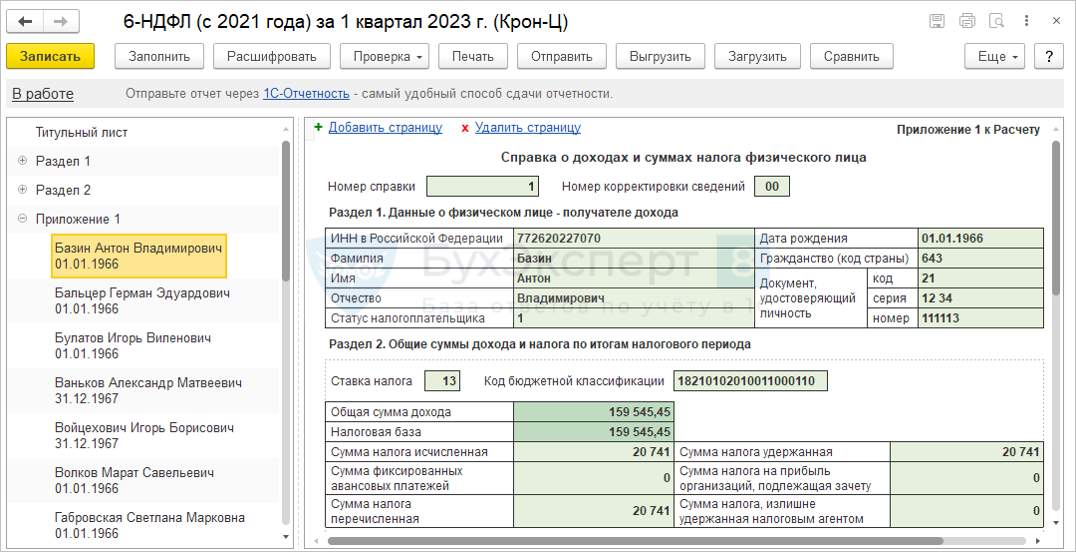

4. Приложение № 1

Справка предоставляется только с годовым отчетом. Впервые будет заполнена агентами за 2021 год, сдана в ИФНС до конца марта 2022. Документ состоит из четырех разделов:

- Сведения о физлицах. Необходимо указать ФИО, ИНН, дату рождения, данные паспорта. В строке «Статус» ставят код 1 ― это резиденты и граждане РФ, 2 ― нерезиденты, 3 ― иностранные специалисты высокой квалификации.

- Общие суммы выплат и рассчитанного налога отчетного периода. Для каждой ставки формируют свой второй раздел. Указывается также общая сумма дохода до вычета, налоги рассчитанные, удержанные из з/п и выплаченные в бюджет. Отдельно указываются излишне (ошибочно) удержанные платежи, если такие были.

- В этот раздел вписывают предоставленные вычеты. Суммы ставятся вместе с кодами.

- Доход, налог с которого еще не удержан, и рассчитанный налог с указанием ставки.

Если необходимо внести исправления, корректировочный Расчет сдается без справки. Если необходимо изменить данные в приложении № 1, в налоговую отправляется полный Расчет и справка.

Важные уточнения! Ячейки не оставляют пустыми. Если они не заполнены, ставится прочерк. В строчках 110 и 112 не учитывают декабрьскую зарплату, выплата проходит в январе. В 1-ом разделе показывают сумму и дату выплаты НДФЛ, во 2-ом — удержанный налог.

Штраф за не предоставления отчетности по 6-НДФЛ

Как и для других отчетов, предусмотренных законодательством, для этого также предусмотрена ответственность при срыве сроков подачи, или если был нарушен порядок заполнение 6-НДФЛ.

Если бланк так и не был подан в налоговую службу, то взимается штраф в сумме 1000 руб. по каждому месяцу просроченного срока. При этом он назначается даже за неполный месяц.

Еще один вид ответственности — несоблюдение формы, в которой нужно сдавать отчет. Если налогоплательщик отправил в инспекцию 6-НДФЛ в недействующем формате, то ему грозит штраф в 200 руб. по каждому сданному неверно таким образом отчету.

НК включает в себя наказание за сдачу отчета, в котором умышленно или случайно были указаны неверные или искаженные сведения. Размер наказания за такой проступок составляет 500 руб. по каждому документу, в котором была допущена ошибка.

Чтобы избежать подобного рода нарушений, желательно при оформлении отчета применять 6-НДФЛ инструкция по заполнению, а непосредственно документ подготавливать с использованием специальных компьютерных программ, которые позволяют избежать большинства ошибок.

Если в отчете была допущена ошибка, но организация ее обнаруживает сама, до момента проверки инспектором, и сдает корректирующий отчет, то она освобождается от такого рода наказания.

бухпроффи

Важно! Если с определенной даты подачи декларации прошло 10 дней, а она так и не была сдана, инспекция наделена правом в этом случае приостанавливать операции по расчетному счету

Основания снижения пени по налогу

Существует точка зрения, что уменьшить пени по налогу нельзя, поскольку налоговое законодательство не предусматривает такую возможность.

В суде налогоплательщики пытаются уменьшить размер пени и ссылаются на ст.333 ГК РФ, однако, суды указывают, что к налоговым правоотношениям она не подлежит применению.

В ст.114 НК РФ предусмотрена возможность снижения штрафа, но не содержит оснований для снижения пени по налогу.

Однако, если обратиться к ст. 75 НК РФ, то там прописаны случаи, когда пени не начисляется и соответственно, если частично период начисления пени попадает под указанное основание для не начисления, то он должен быть исключен и, следовательно, пени будут уменьшены.

Так пени не начисляются на задолженность, если на имущество должника был наложен арест и были приостановлены операции по счетам.

При расчетах пеней может быть применена неправильная ставка рефинансирования ЦБ РФ и, соответственно, пени рассчитаны неправильно.

Как сдать уточненный (корректировочный) расчет правильно

Алгоритм сдачи корректировочного расчета принципиально не отличается от предоставления первичной версии документа. Однако есть ряд важных особенностей, характеризующих данную процедуру.

При подготовке уточненки по 6-НДФЛ нужно иметь в виду, что:

Уточненка сдается по той форме, что применялась в налоговый период, за который направлялся первичный документ (п. 5 ст. 81 НК РФ).

Форма бланка 6-НДФЛ, начиная с отчетности за 1 квартал 2021 года, новая — утверждена приказом ФНС России от 15.10.2020 N ЕД-7-11/753@. Основное изменение в ней — объединение форм 6-НДФЛ и 2-НДФЛ в одном документе.

- Фирмой, имеющей штат 10 сотрудников и больше, уточненка 6-НДФЛ, как и первичная версия расчета, сдается в электронном виде.

- Корректировка 6-НДФЛ заполняется полностью, как если бы в ФНС направлялся первичный расчет. Однако на титульном листе уточняющей формы должен стоять номер корректировки — 001, 002 и т. д.

Таким образом, уточненка по 6-НДФЛ может сдаваться в ФНС, и не один раз. А в некоторых случаях предоставляется даже в нескольких экземплярах одновременно. Изучим подробнее, когда именно.

Когда и как подается 6-НДФЛ

С 2023 года изменены сроки сдачи большинства отчетных форм – теперь это 25 число. Требование распространяется и на 6-НДФЛ. Если этот день выходной, то срок сдвигается вперед, на первый рабочий день.

С учетом этого правила в 2023 году будут действовать такие сроки подачи 6-НДФЛ:

- не позднее 25 апреля нужно представить форму за 1 квартал 2023 года;

- не позднее 25 июля – за полугодие;

- не позднее 25 октября – за 9 месяцев;

- не позднее 26 февраля 2024 года – за 2023 год.

По-прежнему действует правило выбора формата расчета:

- если выплаты в периоде производились в адрес 10 человек и больше, нужно формировать 6-НДФЛ в электронном виде;

- если работников менее 10 человек, то форму – электронную или бумажную – выбирает работодатель.

Теперь разберем, как правильно заполнить в 2023 году бланк 6-НДФЛ за 1 квартал, а также приведем образец заполнения.

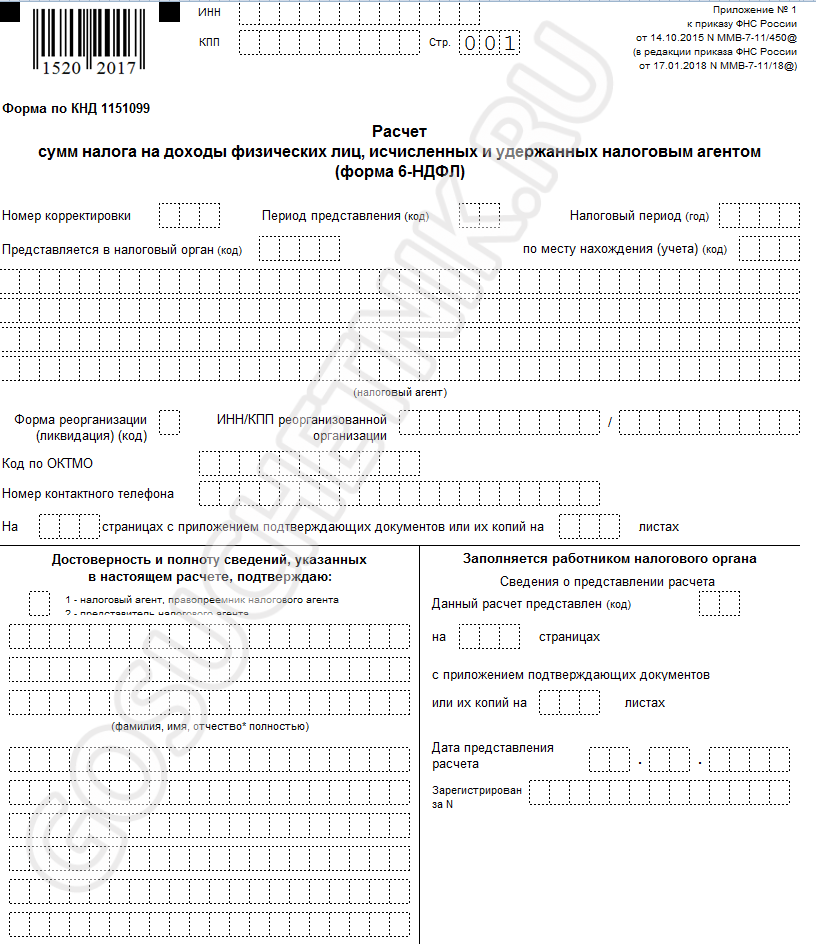

Заполнение титульного листа расчета по форме 6-НДФЛ

В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения. В поле ИНН указывается идентификационный номер налогового агента.

По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т. е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код . Не допускается заполнение номера корректировки по уточненному расчету без ранее представленного первичного расчета по форме 6-НДФЛ.

- Поля Отчетный период (код) и Календарный год заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1

к Порядку заполнения расчета. - В поле Предоставляется в налоговый орган (код) указывается четырехзначный код налогового органа, куда предполагается представить отчетность.

- Поле По месту нахождения (учета) (код) указывается код места представления расчета налоговым агентом (согласно Приложению № 2 к Порядку заполнения расчета по форме 6-НДФЛ). Например, по месту нахождения обособленного подразделения российской организации указывается код 220, а по месту нахождения российской организации указывается код 214.

- В поле Налоговый агент указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительному документу.

- В поле Форма реорганизации (ликвидация) (код) / Лишение полномочий (закрытии) обособленного подразделения (код) указывается код формы реорганизации (ликвидации) или лишения полномочий (закрытия) обособленного подразделения в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации / ИНН / КПП лишенного полномочий (закрытого) обособленного подразделения – ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения организации (п. 2.1 Порядка заполнения расчета).

- В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации. Код ОКТМО указывается в соответствии с редакцией Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) на момент заполнения расчета.

Такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации (ЗУП 3.1: Настройка – Организации, Бухгалтерия 3.0: Главное – Организации). Для структурных подразделений организаций (которые не выделены на отдельный баланс) указываются в справочнике Подразделения (ЗУП 3.1: Настройка – Подразделения, Бухгалтерия 3.0: Главное – Организации — Подразделения).

В программе Бухгалтерия 3.0

можно вести учет заработной платы сотрудников обособленного подразделения, а также перечислять НДФЛ в налоговую по месту регистрации этого подразделения лишь если в информационной базе нет организаций с численностью свыше 60 человек. Для использования этой возможности нужно установить флаг Расчет зарплаты по обособленным подразделениям

в настройках зарплаты, а для обособленного подразделения (из справочника Подразделения) установить флаг Обособленное подразделение и указать сведения о налоговом органе, в котором оно зарегистрировано.

Остальные показатели (наименование налогового агента, телефон, Ф. И. О. подтверждающего достоверность и полноту сведений) заполняются на основании данных справочника Организации.

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (не выделены желтым цветом), это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить (кнопка Еще – Обновить).

В поле Дата подписи

указывается дата подписи отчета (по умолчанию это текущая дата компьютера).

О сдаче нулевого расчета 6-НДФЛ

Если в первых кварталах года выплаты наемным работникам не производились, то сдавать форму 6-НДФЛ за эти периоды не нужно. Точные разъяснения на этот счет имеются в Письме ФНС от 23.03.2016 г. БС-4-11/4958@. Допустим, налоговый агент производил выплаты физлицам только в третьем квартале года. Тогда расчет по 6-НДФЛ нужно предоставлять только за 9 месяцев и за год. В I и II квартале сдавать этот отчет не надо.

Если выплаты не производились в последних периодах отчетного года, то 6-НДФЛ за эти кварталы сдается, но в форме заполняется только первый раздел расчета, а второй не заполняется.

Можно ли списать пени по налогам?

Списать пени по налогам не получится, если только налоговый орган сам не примет такое решение, в связи с признанием безнадежным к взысканию и списании недоимки и пеней. Но как все понимают, в таком случае у налогоплательщика совсем должно быть все очень плохо.

Списать пени по налогам не получится, если только налоговый орган сам не примет такое решение, в связи с признанием безнадежным к взысканию и списании недоимки и пеней. Но как все понимают, в таком случае у налогоплательщика совсем должно быть все очень плохо.

Спишут таким образом пени в отношении следующих налогоплательщиков:

- если организация ликвидирована, прекратила свою деятельность

- если ИП признан банкротом и его имущества оказалось недостаточно для погашения пеней

- если гражданин признан банкротом и пени также не получилось погасить

- в случае смерти гражданина или признания его умершим

- если суд примет решение о том, что налоговики утратили право на взыскание пеней, потому что пропустили срок и такой срок не восстановлен судом

- если пристав окончил исполнительное производство и с даты образования задолженности по пеням прошло более 5-ти лет

- в иных случаях предусмотренных законом

Более подробно о списании пеней и не только, признанных безнадежным к взысканию, можно узнать из ст. 59 НК РФ.

Срок для декларации прошел, но срок уплаты налога еще не наступил

В соответствии с налоговым законодательством РФ, граждане обязаны подавать налоговую декларацию в установленные сроки. Однако сроки подачи декларации и сроки уплаты налога могут различаться.

Если вы уже подали декларацию, но еще не уплатили налог, то необходимо следовать определенным правилам и срокам, чтобы избежать штрафных санкций.

Сроки уплаты налога

Срок уплаты налога зависит от вида налога и налогового периода. Обычно налог уплачивается в течение нескольких месяцев после окончания налогового периода.

Например, для налога на доходы физических лиц налоговый период обычно совпадает с календарным годом, а срок уплаты налога может быть установлен до 1 июля следующего года.

Уточненная декларация и уплата налога

Если вы подали уточненную декларацию, то срок уплаты налога определяется по новой декларации. В этом случае необходимо учитывать, что увеличение налогооблагаемой базы может привести к требованиям доплаты налога и штрафов за несвоевременную уплату.

Также следует учитывать, что при подаче уточненной декларации возникает риск проверки со стороны налоговых органов. В случае выявления ошибок или неправильно указанных данных, налогоплательщику может грозить уплата штрафов и пеней.

Пример

Допустим, вы подали декларацию по налогу на доходы физических лиц в установленные сроки. Однако после подачи вы обнаружили ошибку и хотите подать уточненную декларацию.

В данном случае, сроки уплаты налога определяются по первоначально поданной декларации. Если вы уже уплатили налог в установленные сроки, то дополнительной уплаты не требуется.

Однако, если вы еще не уплатили налог, то необходимо учесть, что уточненная декларация может привести к изменениям в начислении налога. В этом случае вы должны будете доплатить налоговую сумму в установленные сроки после получения уведомления от налоговых органов.

При уплате налога следует также учитывать обязательные сборы и счета налогоплательщика, которые могут возникнуть в ходе проверки декларации.

Защита интересов налогоплательщика

Для защиты своих интересов в случае уплаты налога по уточненной декларации рекомендуется обратиться к специалистам или налоговому консультанту. Они смогут правильно определить сроки уплаты налога и предоставить необходимую информацию о налоговых требованиях.

Также рекомендуется сохранять документы, подтверждающие факт подачи уточненной декларации и уплаты налога в случае возникновения споров с налоговыми органами.

Важно помнить, что каждый случай уточненной декларации имеет свои особенности, поэтому рекомендуется консультироваться с профессионалами в области налогового права

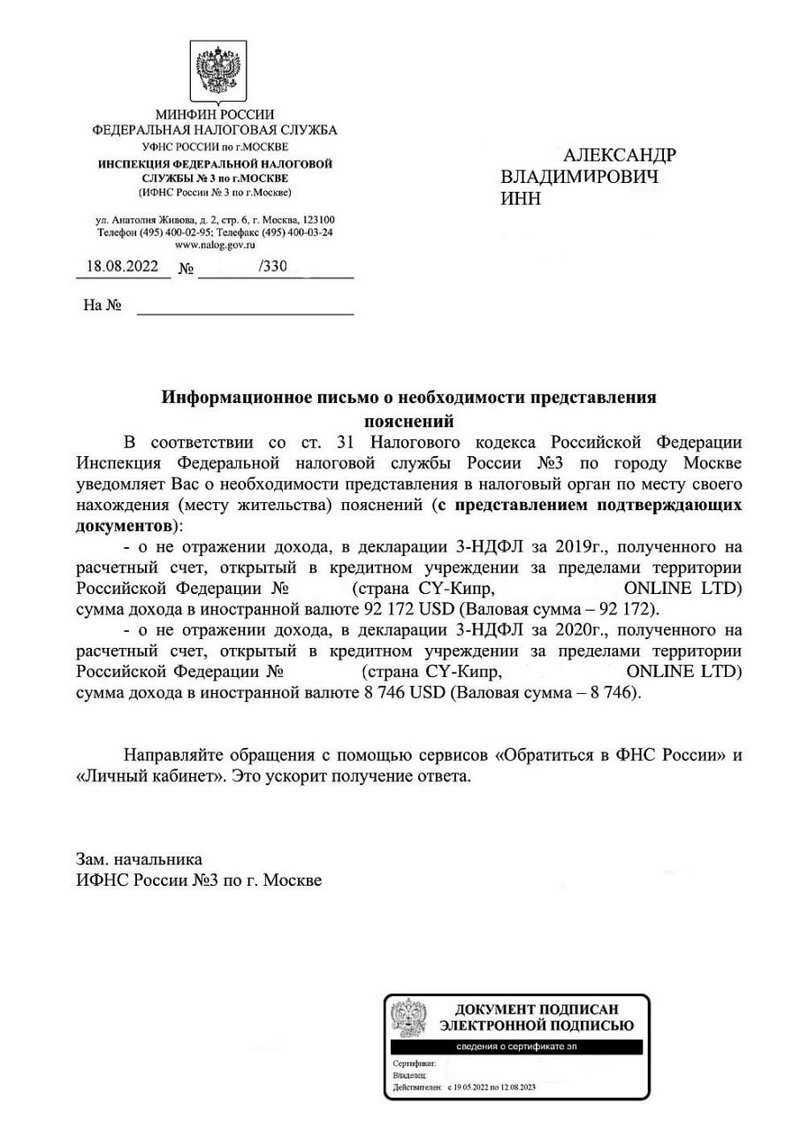

Полномочия ФНС в отношении налогоплательщиков — физических лиц

Любые доходы, полученные физлицами — налоговыми резидентами

Российской Федерации, облагаются налогами и контролируются ФНС.

Такая обязанность предусмотрена Конституцией РФ.

Главные функции ФНС — это сбор налогов и иных обязательных

платежей, проверка правильности исчисления налогов, соблюдения

сроков и полноты уплаты налогов; сбор информации о доходах физлиц

за рубежом; выявление «теневых» доходов и так далее.

Деятельность ФНС по работе с налогоплательщиками условно можно

разделить на:

- контроль и выявление доходов;

- проверку правильности исчисления налогов;

- взыскание налоговой задолженности.

Согласно законодательству о налогах и сборах инспекции

вправе:

- проводить налоговые проверки;

- требовать документы, на основании которых рассчитывался налог и

прочие пояснения; - вызывать налогоплательщика для дачи пояснений по данным

декларации, по суммам уплаченных налогов; - требовать устранения выявленных ошибок и нарушений и

контролировать выполнение данных требований; - блокировать банковские счета и карты физлиц, арестовывать их

имущество.

За отсутствием пояснений ФНС вправе доначислять суммы налогов на

основании имеющихся у нее данных (из Росреестра, ГИБДД, иностранных

государств), налоговые штрафы и направлять требования об их уплате.

Все недоимки, налоговые пени и штрафы предлагается

погасить в срок, указанный в требовании.

В настоящее время ФНС уполномочена взыскивать долги без судебных

исков с ИП и юрлиц.Со следующего года, возможно, это коснется и

физлиц.

Наконец, если срок взыскания задолженности по требованию истек,

ФНС имеет право подать судебный иск в отношении правонарушителя.

Налоговый орган может инициировать наложение ареста на имущество

должника. Это может произойти, если на банковском счете

налогоплательщика недостаточно средств для списания

задолженности.

Компания выдает зарплату в последний рабочий день месяца

В коллективном договоре записано, что компания выдает зарплату в последний день месяца. В апреле 30-е число выходной день, поэтому компания выдала зарплату 29 апреля.

Есть два способа заполнить расчет.

Первый способ: показать, что налог удержан на дату выплаты. Если дата выдачи зарплаты приходится на выходной (30 апреля), компания выдает ее в последний рабочий день месяца — 29 апреля (ст. 14 ТК РФ). Дата получения дохода по зарплате в любом случае — последний календарный день месяца (п. 2 ст. 223 НК РФ). Но больше в течение месяца сотрудник работать не будет. Значит, формально, доход получен и с него можно удержать НДФЛ.

На примере

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29-го числа — 300 000 руб. В этот же день она удержала НДФЛ — 39 000 руб. (300 000 руб. × 13%). Дата получения дохода в виде зарплаты — 30.04.2016, дата удержания НДФЛ — 29.04.2016, а крайний срок перечисления — ближайший рабочий день 04.05.2016. Компания заполнила раздел 2 расчета, как в образце 11.

Образец 11. Как отразить зарплату, выданную в последний рабочий день месяца (1 вариант)

Второй способ: показать в расчете, что налог удержан только со следующей выплаты. Компания не вправе удерживать НДФЛ, пока сотрудник не получил доход. А доход считается полученным только в последний день месяца, то есть 30 апреля. ФНС и Минфин разрешают не удерживать налог из зарплаты, которую компания выдала до окончания месяца (письма от 29.04.16 № БС-4-11/7893, от 28.10.16 № 03-04-06/63250). Значит, 29 числа можно выдать зарплату целиком. А НДФЛ удержать со следующих доходов в денежной форме.

На примере

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29 апреля — 300 000 руб. В этот же день она исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%), но удерживать его при выплате не стала. Налог компания удержала с ближайшей зарплаты за май, которую выдала 8 июня. Зарплата за май — 300 000 руб. НДФЛ — 39 000 руб. Даты удержания и перечисления НДФЛ с апрельской зарплаты компания привязала к зарплате за май. В строке 110 записала 08.06.2016, в строке 120 — 09.06.2016. Но зарплату за апрель и май показала в разных блоках строк 100–120, так как у них отличается дата получения дохода. Компания заполнила раздел 2, как в образце 12.

Образец 12. Как отразить зарплату, выданную в последний рабочий день месяца (2 вариант)

Ситуация № 13. Компания выдает зарплату из кассы три дня подряд/

Компания выдает зарплату сотрудникам из кассы. Работники могут прийти за зарплатой в течение трех дней.

Компания вправе удержать НДФЛ только в день выдачи зарплаты (п. 4 ст. 226 НК РФ). А перечислить — в этот же или на следующий день (п. 6 ст. 226 НК РФ). Если компания выдает зарплату в течение трех дней, то у нее будет три даты удержания и срока перечисления налога. Значит, заполняйте столько же блоков строк 100–140.

На примере

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 руб. — 500 000 руб. × 13%). 10 и 11 мая компания выдала из кассы по 160 950 руб. Это сумма за вычетом НДФЛ (185 000 руб. — 185 000 руб. × 13%). НДФЛ — 24 050 руб. (185 000 руб. × 13%). 12 мая компания выдала оставшуюся сумму — 113 100 руб. (435 000 — 160 950 — 160 950). Зарплата с учетом НДФЛ — 130 000 руб. (500 000 — 185 000 — 185 000), налог — 16 900 руб. (130 000 руб. × 13%). Раздел 2 компания заполнила, как в образце 13.

Образец 13. Как заполнить зарплату, выданную из кассы три дня подряд

В то же время из зарплатной ведомости не ясно, какую сумму компания выдавала каждый день. Для этого нужно вести учет в отдельном документе. На практике компании этого не делают. К тому же, как правило, перечисляют налог с зарплаты один раз — в тот день, когда сняли деньги со счета. Если отразить в строке 110 разные даты, а платежка будет одна, инспекторы могут посчитать, что часть перечисленного НДФЛ — это не налог. Если компания не вела учет, сколько зарплаты выдавала каждый день, и перечислила НДФЛ одной платежкой, можно заполнить по зарплате всего один блок строк — 100–140.

На примере

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 — 500 000 руб. × 13%). И в этот же день перечислила весь налог — 65 000 руб. (500 000 руб. × 13%). Деньги компания выдавала три дня подряд, но не вела учет выданных сумм. Поэтому в разделе 2 она заполнила один блок строк 100–140 по зарплате. В строке 110 она записала 10.05.2016, а строке 120 — 11.05.2016 (см. образец 14).

Образец 14. Как заполнить зарплату, выданную из кассы

Как сформировать

- В разделе «Отчетность/Налоговая/Отчеты» нажмите «+ Создать» и выберите форму «6-НДФЛ», КНД 1151100.

Выберите, на основании каких данных формировать отчет, или нажмите , чтобы заполнить форму вручную.

В разделе 1 нажмите и заполните данные не нарастающим итогом за последние три месяца.

В разделе 2 проверьте ставку налога, заполните суммы дохода и налога нарастающим итогом с начала года. Доходы, освобождаемые от НДФЛ, указывать не нужно.

Подробнее о формулах и содержании каждого раздела >>

В отчете за год заполните справки 2-НДФЛ. Сдаете за другой период — переходите к пункту 6.

- Перейдите в раздел «2-НДФЛ» и добавьте сотрудника.

- Проверьте реквизиты сотрудника и его статус налогоплательщика.

- В поле «Ставка» нажмите и выберите ставку налога.Если доходы сотрудника облагаются по разным ставкам, добавьте несколько записей.

- По каждой ставке налога заполните суммы доходов и налогов по месяцам и укажите вычеты, если есть.

Как заполнить сведения о доходах и вычетах сразу за несколько месяцев?

- Добавьте и заполните сведения по остальным сотрудникам.

Нажмите «Проверить». Если ошибок нет, кликните «К отправке». Отчет считается принятым, когда инспекция пришлет извещение о вводе.

- Как распечатать справку 2-НДФЛ для сотрудника?

- Как скачать отчет в формате *.xls?

- Как распечатать справку о прохождении отчета?

Материалы по теме

- Как переслать отчет сообщением другому сотруднику?

- Как распечатать ответы от госоргана?

Лицензия, права и роли

- В разделе «ФНС» укажите отчетный период, нажмите «Новый отчет» и выберите форму «6-НДФЛ».

Как найти форму?

На титульном листе проверьте реквизиты организации.

Нажмите «Редактировать Раздел 1», затем — «Добавить». В открывшемся окне заполните данные не нарастающим итогом за последние три месяца.

Перейдите в Раздел 2, проверьте ставку налога, заполните суммы дохода и налога нарастающим итогом с начала года. Доходы, освобождаемые от НДФЛ, указывать не нужно.

- Что делать, если доходы облагаются по разным ставкам?

- Как заполнить справки 2-НДФЛ в отчете за год?

Если требуется помощь по заполнению, нажмите «Как заполнить».

Нажмите «Проверить отчет». Если ошибок не найдено, отправьте документ. Он считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия