Ответственность за нарушение сроков оплаты по контракту 44-ФЗ

Любой контракт (ч. 13 ст. 34 44-ФЗ) обязательно должен содержать условия расчета за выполненную поставку/работу – сроки, порядок. При этом одновременно необходимо прописать регламент проверки качества и количества поставки, комплектности и пр., то есть тех параметров, которые позволяют судить о полноте исполнения контракта. Также в тексте договора нужно указать, каким образом оформляется приемка товаров/работ.

Соответственно, заказчик обязан соблюдать порядок расчетов за выполненную работу, предусмотренный договором. При нарушении сроков оплаты по контракту по 44-ФЗ на основании ч. 5 ст. 34 покупатель несет ответственность, так же как и в других случаях неисполнения обязательств. У подрядчика есть право требовать выплаты неустоек, если заказчик не соблюдает условия контракта. За просрочку предусмотрена санкция в виде пени, которая начинает начисляться на следующий день после установленной в договоре даты расчета.

Но в контрактной системе нередки случаи злоупотреблений со стороны заказчика, когда он допускает нарушение сроков оплаты по контракту по 44-ФЗ.

Законодатели с целью борьбы с подобной практикой внесли изменения в закон 44-ФЗ. Речь идет об издании Федерального закона от 01.05.2017 № 83-ФЗ «О внесении изменений в статьи 30 и 34 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». В соответствии с этим нормативным актом в ст. 34 появилась часть ч. 13.1, которая устанавливает в общем случае тридцатидневный срок платы поставки товара или исполнения работы (либо отдельных этапов контракта) после подписания соответствующего акта приемки (ч. 7 ст. 94).

Для некоторых категорий подрядчиков, в частности СМП и СОНКО (ч. 8 ст. 30 44-ФЗ), установлены иные сроки для оплаты по факту исполнения контракта. А также особый регламент в этой части предусмотрен для заказов в сфере обороны и безопасности страны.

С целью повышения дисциплины заказчиков при оплате контрактов ужесточены санкции за нарушения в данной сфере. С принятием Федерального закона от 26.07.2017 № 189-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части установления административной ответственности должностных лиц заказчика за нарушение срока и порядка оплаты товаров (работ, услуг) при осуществлении закупок для обеспечения государственных и муниципальных нужд» в данном кодексе появилась статья 7.32.5.

Теперь к заказчикам, допускающим нарушение сроков оплаты по контракту, установленных ч. 13.1 ст. 34 44-ФЗ, применяются денежные санкции. Должностное лицо, ответственное за несвоевременную оплату поставки ТРУ, перечисление аванса в соответствии с государственным или муниципальным контрактом, будет оштрафовано на сумму от 30 000 до 50 000 руб. Если специалист повторно признается виновным по ч. 1 ст. 7.32.5 Кодекса РФ об административных правонарушениях, то его дисквалифицируют на период 1-2 года.

Что считается административным правонарушением? В ч. 1 ст. 2.1 Кодекса РФ об административных правонарушениях таковым признается противоправное, виновное действие (бездействие) физического или юридического лица, подпадающее под положения настоящего нормативного акта. Раздел II Кодекса РФ об административных правонарушениях предусматривает административную ответственность для юридических лиц.

Виновность юридического лица признается в том случае, если доказано, что у него была возможность придерживаться норм закона, но несмотря на это им были допущены нарушения и не было сделано все зависящее, чтобы остаться в правовом поле.

Должностное лицо привлекается к административной ответственности в соответствии со ст. 2.4 Кодекса РФ об административных правонарушениях в том случае, если им были допущены нарушения в результате пренебрежения служебными обязанностями. Должностным лицом в данном случае является сотрудник учреждения, на которого постоянно или временно возложены специальные полномочия по осуществлению функции представителя власти.

Таким образом, должностное лицо вправе организовывать деятельность иных лиц, не являющихся его подчиненными по службе, оно выполняет управленческие и хозяйственные функции в структурах власти различного уровня, в Вооруженных Силах, других войсках и воинских формированиях РФ.

Увеличены лимиты на УСН и утвержден новый бланк декларации

По новым правилам применять «упрощенку» компании и ИП могут до того момента, как их доход достигнет 265,8 млн рублей. До 2024 года эта сумма составляла 251, 4 млн в год.

Предприятие может перейти на УСН, если за 9 месяцев 2023 года его доход составил не более 149, 5 млн рублей. Прошлогодний показатель составлял 141,41 млн рублей. Общие ставки при расчете налога будут применяться до достижения 199,35 млн рублей дохода.

Изменения лимитов позволят некоторым компаниям сохранить свое право на применение УСН, а другим – перейти на этот спецрежим, если они не вписывались в ограничения ранее.

Также, утвержден новый бланк декларации по УСН. В нем изменились штрихкоды и сроки уплаты налогов.

Отсрочка по исполнению обязательств по субсидированным проектам

Мера поддержки продлевает срок достижения результатов до 12 месяцев. При этом компании не нужно будет возвращать субсидию или платить штраф.

Мера коснется тех компаний, которые используют субсидии от государства и сроки исполнения обязательств по которым истекают после 23 февраля 2022 года.

Поясняем. Чтобы использовать деньги субсидий, нужно выполнять жесткие правила: например, вовремя платить всем поставщикам, в срок отчитываться о достигнутых результатах. Если сейчас выполнить эти обязательства не получается, государство дает возможность выполнить их на год позже.

Эта мера поддержки касается бизнеса, получающего господдержку в рамках следующих программ:

- «Научно-технологическое развитие Российской Федерации»;

- «Развитие промышленности и повышение ее конкурентоспособности»;

- «Развитие авиационной промышленности»;

- «Развитие судостроения и техники для освоения шельфовых месторождений»;

- «Развитие электронной и радиоэлектронной промышленности»;

- «Развитие фармацевтической и медицинской промышленности».

Арест имущества налогоплательщика

Еще одна новость, неприятная для бизнеса: уже не за горами тот момент, когда арест на имущество налогоплательщика (запрет им распоряжаться) будет налагаться инспекторами сразу в момент начала налоговой проверки. Сейчас закон устанавливает, что такие обеспечительные меры на имущество могут быть наложены инспекторами не ранее вынесения решения по итогам проверки. В итоге налоговики сталкиваются с тем, что с момента начала налоговой проверки до вынесения по ее итогам решения проходит достаточно долгий период времени, и недобросовестные плательщики успевают скрыть свое имущество (здания, сооружения, транспортные средства, оборудование), уклоняясь тем самым от уплаты доначисленных налогов. Такое положение дел государству, естественно, не нравится: решение о доначислении налогов должно исполняться.

Поэтому вопрос о наложении залога или подобных мер на имущество налогоплательщика, направленных на исключение возможности его последующего сокрытия от государства, Министерством финансов уже заложен для проработки в Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024-2026 годы. Предполагаю, что такая возможность для налоговиков уже в следующем году будет закреплена на законодательном уровне.

Что вы можете пожелать нашим предпринимателям? Что делать, чтобы не столкнуться с проблемами с государством в 2024 году?

– Пожелание из года в год остается прежним – внимательно относитесь к своей деятельности, анализируйте своих контрагентов, ответственно принимайте управленческие решения.

Проверяйте советы, которые вам дают в области налоговой оптимизации. Не идите на поводу у людей, которые говорят «так все делают – и никаких проблем ни у кого не было». Тщательно взвешивайте и осознавайте все риски при принятии тех или иных решений (заключение сделок, изменение структуры компании, привлечение контрагентов и рабочей силы).

Помните, что лучший способ взаимодействия с налоговой службой – вообще не попадать в ее поле зрения и не давать никаких поводов для подозрений. Вот тогда ваш бизнес будет и дальше развиваться и процветать. С наступающим Новым годом!

СИА

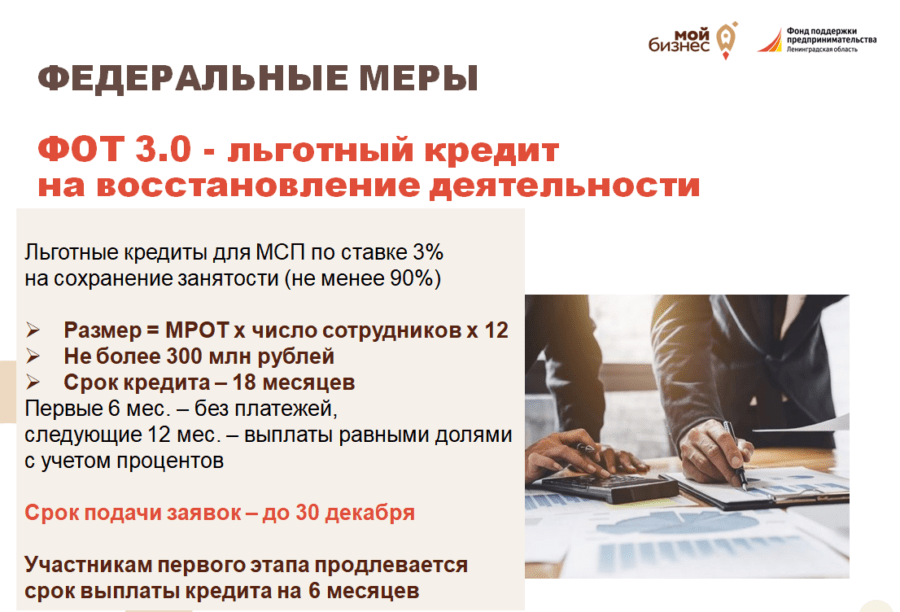

Льготные кредиты

Займы для МСП из приоритетных отраслей

Предприниматели и компании кредиты по сниженной ставке — не более чем ключевая ставка + 2,75% годовых. Разницу банкам компенсирует государство. Сумма займа от 500 000 рублей до 2 миллиардов рублей. Деньги можно направить на рефинансирование старых кредитов, пополнение оборотных средств, инвестирование или другие способы развития бизнеса.

К потенциальным заёмщикам предъявляются такие требования:

- Не должно быть долгов по зарплате.

- Компания или предприниматель не должны находиться в процедуре банкротства.

- Если есть долг перед налоговой службой, его сумма не должна превышать 50 000 рублей.

- Бизнес должен работать в приоритетных отраслях, например в сельском хозяйстве, образовании, туризме, общепите, строительстве.

Подать заявку на участие в программе можно в одном из банков-участников. Их перечень можно посмотреть .

Кредиты на развитие бизнеса

В 2024 году продолжит действовать ещё одна программа льготного кредитования для малого бизнеса.

- Сумма кредита: от 50 миллионов до 1 млрд рублей.

- Ставка по кредиту: до 7,5% — для представителей среднего бизнеса, до 9% — для малых предприятий. Такая ставка действует первые три года, далее она будет одинакова: ключевая ставка Центробанка + 7,5–9%.

- Срок займа: до 10 лет.

По взять льготный кредит могут компании, которые перерабатывают сельхозпродукцию, ведут гостиничный бизнес или занимаются логистикой. Деньги нельзя потратить на что угодно, есть несколько доступных направлений для кредитования: ремонт помещений или оборудования, запуск производства новой продукции, пополнение оборотных средств, рефинансирование старых кредитов.

Узнать список банков, предоставляющих займы на выгодных условиях, можно Корпорации МСП.

Для агробиотехнопарков выделили гранты

Стартовала выдача грантов для формирования инфраструктуры российских агробиотехнопарков — тех, которые ведут исследования и запускают тестовые производства в области биотехнологий, селекции, агрохимии.

Больше участников пищепрома могут взять льготные займыСрок льготных инвесткредитов, выданных на строительство предприятий по производству молочных смесей для детского питания, продлён с 8 до 12 лет. Улучшены условия кредитования для производителей лечебного питания и некоторых других участников отрасли.

Расширены меры по развитию мелиорацииУтверждены новые получатели господдержки. Ещё одно из нововведений — увеличен с 50 до 90% объëм возмещения затрат на борьбу с эрозией почвы и засухой, повышение плодородия сельхозземель и др. С начала 2024 года также будут субсидировать работы по фосфоритованию и гипсованию почв.

Правительство выделило субсидии на перевозку продовольствияСельхозпроизводители смогут воспользоваться льготными тарифами на отправку грузов по железной дороге. А перевозчики получат субсидии на возмещение потерь. Мера касается поставок зерновых и масличных культур, овощей, рыбы и минеральных удобрений.

Агролизинг становится популярнееВ программу включены автотранспорт, прицепы, полуприцепы и железнодорожные вагоны. А в перечень получателей субсидий на приобретение техники в лизинг добавлены перерабатывающие предприятия.

Садоводам помогут заложить питомникиВведён коэффициент для расчёта размера субсидии на закладку питомников. Он позволит сократить такие расходы на 20%. При этом средства будут выделяться только на закупку российских саженцев.

Отсрочка для «упрощенцев»

Воспользоваться данной мерой поддержки смогут представители малого бизнеса определенных отраслей. К ним относятся:

- Обрабатывающие производства;

- Сфера культуры и спорта;

- Здравоохранение;

- Индустрия красоты;

- Турагентства;

- И другие.

Код ОКВЭД, по которому организации вправе получить новую отсрочку, должен быть основным на 1 января 2022 года — тогда отсрочка будет получена. Если после — оснований для такой отсрочки нет.

Нужна помощь юриста при общении с ФНС на тему предоставления отсрочки или рассрочки?

После окончания периода отсрочки представители бизнеса вправе получить полугодовую рассрочку и вносить по 1/6 от суммы каждый месяц.

Не стоит забывать, что Налоговый кодекс определяет ограничения для отсрочки. Так, нельзя отсрочить обязательные платежи, по которым компания выступает в качестве налогового агента — НДФЛ и НДС.

Повышение акцизов

Другая мера по увеличению бюджетных доходов, которая запланирована правительственным законопроектом, — повышение акцизов. Законопроект предусматривает повышение установленного на 2024 год акциза на вино и виноматериалы практически в 3 раза.

Так, акциз на вино, виноградное и плодовое сусло, а также виноматериалы с 1 мая 2024 года составит не 35 рублей, а 108 рублей за литр. Акциз на винные и виноградосодержащие напитки, а также плодовые алкогольные напитки, изготавливаемые без добавления этилового спирта, будет повышен с 1 мая 2024 года с 45 рублей до 141 рубля за литр. На столько же повысят и акциз на игристые вина, включая российское шампанское.

Акциз на крепленые вина с 1 мая 2024 года составит 643 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре (будущая редакция пп. 10–14 п. 1 ст. 193 НК РФ). При этом акцизы на пиво повышать не будут. Они составят 26 рублей за 1 литр пива, а в отношении крепкого пива (с содержанием объемной доли этилового спирта свыше 8,6%) – 49 рублей за 1 литр.

Наряду с повышением акцизов на винную продукцию законопроект предусматривает повышение установленных на 2024 год акцизов на сигареты и табачную продукцию. При этом, в отличие от винной продукции, утвержденные акцизы на сигареты и табак вырастут не с 1 мая, а уже с 1 января 2024 года. Повышение в среднем составит порядка 3% от величины акцизов, утвержденных на будущий год. Согласно законопроекту, акциз на сигареты и папиросы повысят с 2707 рублей до 2813 рублей за 1000 штук плюс 16% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 3820 рублей за 1000 штук.

Акцизы на табак трубочный, курительный, жевательный, сосательный, нюхательный и кальянный повысят с 4281 рубль до 4448 рублей за 1 кг. Одновременно на 3% по сравнению с установленными на 2024 год повысятся ставки акцизов на табак и табачные изделия, предназначенные для потребления путем нагревания, а также на жидкости для электронных систем доставки никотина (будущая редакция пп. 20–24 п. 1 ст. 193 НК РФ).

Льготные ставки по кредитам

Определенные организации могут оценить выгоду от получения льготных кредитов с применением сниженных процентных ставок. Такие ссуды предоставляют возможность использовать деньги в различных направлениях: приобрести новое производственное помещение, увеличить объемы деятельности или осуществить инновационные технологические внедрения. Давайте рассмотрим актуальные программы на 2023 год.

Поддержка малых и средних предприятий

В текущем 2023 году предприниматели малого и среднего бизнеса имеют возможность получить выгодный кредит на срок от трех до десяти лет. Программа предусматривает доступ к средствам для разных целей, таких как инвестиции, приобретение нового производственного оборудования или рефинансирование существующих обязательств.

Ставка по льготному кредиту определится в зависимости от типа компании и будет действовать на протяжении трех-пяти лет; затем она будет пересчитана с учетом ключевой ставки Центрального Банка. Предприятия среднего размера могут рассчитывать на ставку, равную ключевой ставке + 2,75% годовых, а для поддержки предпринимательской деятельности микропредприятий и индивидуальных предпринимателей ставка составит ключевую ставку + 3,5% годовых.

Для получения кредита организация обязана быть внесенной в единый реестр малого и среднего бизнеса (МСП). Ей необходимо также не иметь задолженностей по налогам и сборам свыше 50 000 рублей, быть свободной от долгов перед сотрудниками и не находиться в процессе банкротства.

Кредиты для IT-компаний

Для аккредитованных организаций в сфере IT действуют сразу несколько программ льготного кредитования с возможностью получения от 5 млн до 10 млрд рублей на реализацию программ или проектов.

-

Первая предусматривает выдачу кредита на разработку и внедрение отечественных IT-решений по ставке до 3% годовых.

-

По второй программе российские организации, реализующие проекты по разработке и (или) внедрению проектов по цифровой трансформации на основе российских решений, могут получить кредит по льготной ставке от 1 до 5% годовых.

Для получения льготного финансирования аккредитованная организация должна соответствовать условиям для применения ставок и пониженных тарифов, сохранить занятость среднесписочной численности работников не менее 85% на период действия кредитного договора и проиндексировать заработную плату сотрудников.

Промышленная ипотека

Промышленная ипотека представляет собой кредитное обязательство перед банком, оцениваемое недвижимостью в качестве залога. Такую ссуду могут получить предприниматели с целью приобретения готовой индустриальной площадки с последующим оперативным запуском производства.

Данная ссуда предоставляется для финансирования покупки, строительства, модернизации или капитального ремонта промышленных объектов. На время действия кредита, указанное в соглашении, промышленная территория служит гарантией в банке. Заемщик, получивший кредит, обязан заниматься бизнесом, соответствующим категории «Обрабатывающие производства» по классификатору ОКВЭД (за исключением сфер, связанных с производством и продажей алкоголя, табака, нефти, газа и топлива).

Малые и средние предприятия могут рассчитывать на получение ссуды под залог недвижимости по льготной ставке до 5% годовых, в то время как технологические компании могут получить кредит с процентами до 3% годовых. Период возврата промышленной ипотеки ограничивается 7 годами, а максимальная сумма составляет 500 миллионов рублей.

Под «технологическими» понимают компании, включенные в реестр получателей государственной поддержки инновационных исследований и разработок не позднее пяти лет до заключения соглашения о кредите. Это, как правило, научные организации, ориентированные на инновационные технологии.

Заявитель на ипотечный кредит должен быть налоговым резидентом России. В течение трех лет после получения ссуды он обязан использовать не менее половины площади объекта, на который был получен кредит, причем для целей промышленного производства. Банк также может устанавливать дополнительные требования к компании, включая годовую выручку или продолжительность работы.

По программе на заемные средства можно приобрести новые производственные площади и создать новые промышленные объекты.

Подробнее о промышленной ипотеке — в Постановлении Правительства от 6 сентября 2022 г. № 1570.

Быстрый возврат НДС

Что изменилось. Налоговый кодекс даёт предпринимателям право вернуть уплаченный налог на добавленную стоимость в заявительном порядке. Например, это возможно, если компания купила товара больше, чем потом смогла продать, и хочет получить назад НДС.

ФНС должна всё проверить, и, чтобы не ждать, можно предоставить налоговой гарантию или поручительство. Тогда получится быстро возместить налог.

По новым правилам НДС за 2022 и 2023 годы возместят без обеспечения, и предпринимателям не придётся тратить время на оформление гарантий.

Для кого. Для компаний и ИП, которые платят налог на добавленную стоимость и соответствуют требованиям:

Льготы по налогам

Некоторые компании могут претендовать на особые условия по выплате налогов: снижение ставок, сокращение размеров взносов, отсрочки и каникулы. Рассмотрим, какие налоговые льготы предоставляет государство в 2023 году.

Ускоренное возмещение НДС

Вплоть до 2025 года все организации, которые не находятся на стадии банкротства или ликвидации, могут получить возврат НДС в ускоренном порядке. Для возмещения не нужны банковские гарантии и поручители, достаточно подать заявление на сумму, которая не превышает размер налоговых выплат за прошлый год. Рассмотрение заявки занимает пять дней, после чего налоговая делает возврат.

Налоговые льготы для IT-компаний

Организации из реестра аккредитованных IT-компаний, доля дохода которых от деятельности в сфере IT превышает 70%, могут претендовать сразу на несколько налоговых льгот:

-

нулевая ставка налога на прибыль;

-

сниженные страховые взносы 7,6%;

-

освобождение от уплаты НДС для разработчиков продуктов из реестра российского ПО.

Также до 2025 года IT-компании освободили от большинства выездных проверок.

Туристическая сфера: НДС %

В 2022 году государство на пять лет освободило туристический бизнес от начислений НДС. Льгота распространяется на различные организации: отели, санатории, гостиницы, кемпинги, аквапарки и другие предприятия. Подробнее на сайте ФНС.

Общепит: освобождение от НДС

С начала 2022 года началась действовать новая налоговая льгота, предоставляющая освобождение от уплаты НДС для услуг, оказываемых в сфере общественного питания. Эта льгота распространяется на предприятия, включая рестораны, кафе, столовые и подобные заведения, а также на услуги выездного обслуживания. Чтобы воспользоваться этой налоговой привилегией, компании обязаны соблюдать ряд конкретных условий, установленных за предыдущий календарный год:

Общий объем доходов за год должен составлять менее двух миллиардов рублей.

Доля доходов, полученных от оказания услуг в сфере общественного питания, должна составлять не менее 70% от общей суммы доходов компании.

Средний ежемесячный размер выплат и прочих вознаграждений для сотрудников должен быть не ниже уровня средней заработной платы, установленной для предприятий, занимающихся общественным питанием, в соответствующем регионе

Важно отметить, что данное требование начнет действовать с 1 января 2024 года.

Пониженные ставки страховых взносов

Сохраняются специальные правила для малых и средних компаний, которые позволяют оплачивать страховые взносы на более выгодных условиях. Организации, выплачивающие своим сотрудникам суммы, превышающие МРОТ (минимальный размер оплаты труда) в размере 16 242 рубля в месяц, обязаны уплачивать страховые взносы по сниженной ставке — 15%. В случае, если выплаты персонала находятся в пределах МРОТ, ставка увеличивается до обычных 30%.

Если организация вознаграждает членов экипажей судов, она полностью освобождается от уплаты страховых взносов по единому тарифу.

Отсрочки по налоговым обязательствам мобилизованным бизнесменам

Предприятия, владельцы индивидуальных предпринимательств или единственные учредители ограниченных юридических лиц, которых призвали на военную службу в рамках мобилизации, имеют право временно приостановить уплату налогов и взносов, а также избежать проверок со стороны налоговой службы.

Эта отсрочка действует на протяжении всего срока службы и продолжается еще три месяца после окончания службы. В течение этого периода предприятию не требуется подавать налоговую отчетность.

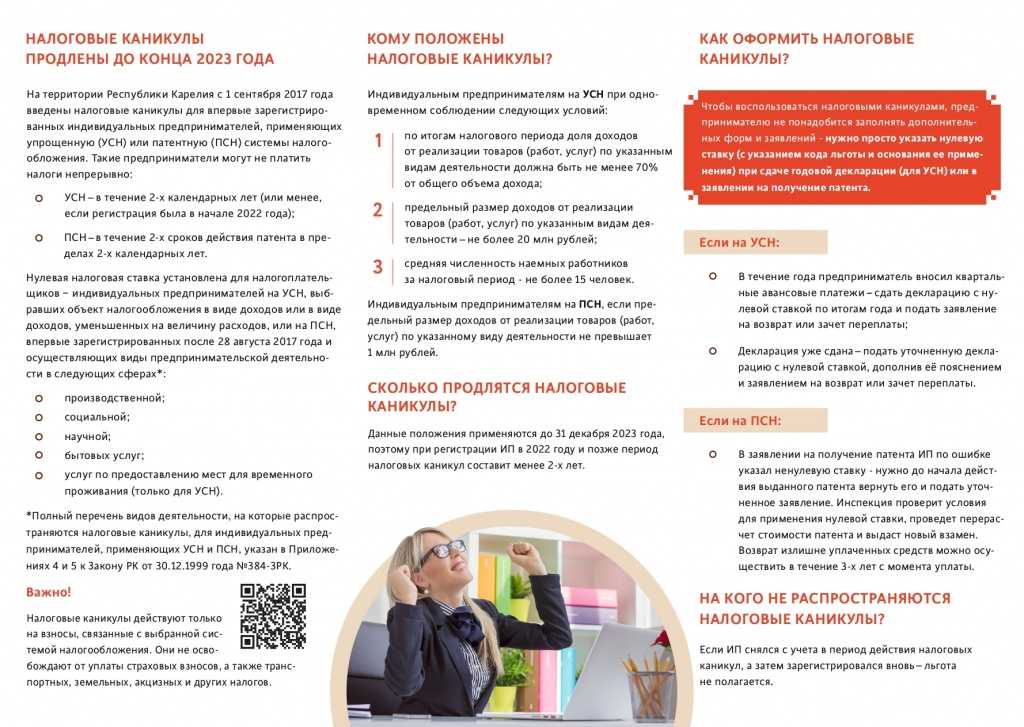

Для ИП: налоговые каникулы

С 2015 года для вновь зарегистрированных индивидуальных предпринимателей предоставляется возможность освобождения от уплаты налогов на протяжении двух налоговых периодов. Эта программа налоговых каникул распространяется на ИП, работающих по упрощенной системе налогообложения или патентной системе (УСН или ПСН) и занимающихся деятельностью в определенных сферах.

Виды деятельности, дающие право на налоговые каникулы, могут различаться в разных регионах. Преимущественно это связано с социальными, образовательными и производственными направлениями. Предприятие, чтобы принимать участие в программе и попасть в льготную категорию, должно получать не менее 70% общего дохода от данной сферы деятельности.

Налоговые льготы

- До 1 июня 2022 года не будут блокировать банковские счета ИП за просрочку налоговых платежей.

- Для туристической индустрии и гостиничного бизнеса на пять лет установлена ставка НДС 0%.

- В 2023 году кадастровая стоимость недвижимости для расчета налога на имущество юрлиц будет учитываться по состоянию на 01.01.2022.

- Аккредитованные IT-компании получили льготу по налогу на прибыль — ставку 0% до конца 2024 года.

- Отменены повышающие коэффициенты для транспортного налога. ( 1,1 — для автомобилей стоимостью от 3 до 5 млн руб., 2 — от 5 до 10 млн руб. ). Сохранился только коэффициент 3 для автомобилей стоимостью свыше 10 млн руб.

- С 9 марта 2022 года отменена повышенная ставка пени для организаций. До конца 2023 года пени будут рассчитываться исходя из 1/300 ставки ЦБ ( применять ставку 1/150 с 31-го дня просрочки не нужно ).

- Вновь зарегистрированные компании, которые работают на Курильских островах на 20 лет освободили от налогов: земельного, на прибыль, транспорт, имущество. Ставка страховых взносов для работников этих компаний — 7,6%.

- До конца 2022 года Правительство сможет менять сроки уплаты налогов, сдачи отчетности, смягчать наказания за нарушения и принимать иные меры, улучшающие положение бизнеса ( законы от 08.03.2022 № 46-ФЗ, от 09.03.2022 № 52-ФЗ ).

Полномочия в действии

Рассрочку или отсрочку по платежам ИП и организации могут получить, если они числились в реестре малого и среднего предпринимательства (МСП) по состоянию на 01.01.2022. Отсрочку можно будет получить по подлежащим выплате в 2022 году налогам, страховым платежам, пеням и штрафам по ним.

Кроме этих субъектов бизнеса данной мерой могут воспользоваться и более крупные игроки, однако здесь необходимо получение соответствующего разрешения.

Однако просто иметь статус малого бизнеса, предпринимателя и так далее для получения отсрочек или рассрочки недостаточно. Для получения отсрочки или рассрочки по налогам необходимо наступление одного или нескольких обстоятельств:

- Налоговые доходы по налогу на прибыль или выручка по НДС за отчетный период, предшествующий кварталу, в котором подается заявление на отсрочку/рассрочку, снизились по сравнению с аналогичным периодом прошлого года более, чем на 10%.

- Выручка от операций, облагаемых по ставке 0%, уменьшилась более чем на 10% — это условие для организаций, у которых выручка по «нулевым» операциям составляет более 20% от общей суммы выручки в аналогичном периоде 2021 года.

- За отчетные периоды 2022 года получен убыток, в то время как в 2021 году убытка не было.

- Суммы аванса или налога снизились более, чем на 10% по сравнению с аналогичным периодом 2021 года — для форм налогообложения УСН и ЕСХН. При этом нужно сдать уведомление об исчисленных авансах за отчетный период, предшествующий кварталу подачи заявления на отсрочку или рассрочку, по сравнению с аналогичным периодом 2021года.

Какими документами я должен подтверждать тот факт, что мой бизнес пострадал от санкций? Спросите юриста

Помимо этого компания или индивидуальный предприниматель должен соответствовать следующим обязательным условиям:

- Численность штата сотрудников по сравнению с предыдущим периодом должна быть сохранена на уровне не менее 90%;

- Средняя заработная плата сотрудников должна быть не менее МРОТ.

Максимальный срок, на который можно получить отсрочку по налогам, составляет 1 год.

Программы льготного кредитования малого и среднего бизнеса

Бизнес сможет получить оборотные кредиты сроком до одного года, а инвестиционные кредиты — на срок до трех лет. Процентные ставки по этим кредитам будут меньше ключевой ставки Центробанка и не будут зависеть от ее изменения. Какие банки участвуют в программе →

Программа оборотного кредитования. Малые предприятия смогут получить кредит по ставке не выше 15 % годовых. Также можно будет рефинансировать уже имеющийся кредит.

Ставка по кредиту для средних предприятий — не выше 13,5%.

Программа будет действовать до 30 декабря 2022 года.

Программа инвестиционного кредитования. Условия те же: ставки до 15% для малых и 13,5% для средних предприятий, максимальный размер кредита — до 1 млрд рублей. Программа тоже будет действовать до конца 2022 года.

Программа антикризисного кредитования. Программу запустили во время пандемии, и распространяется она только на компании из пострадавших областей. Сейчас таких отраслей в перечне 28.

Программа будет действовать до конца марта. По ней предприятия малого и среднего бизнеса смогут получить льготный кредит размером до 150 млн рублей под 8,5% годовых или рефинансировать уже имеющийся кредит. Больше о программе можно прочитать на портале «Мой бизнес».

Условие для участия в любой из программ только одно: компания должна состоять в реестре субъектов малого и среднего предпринимательства.

Мнение чиновников

На Московском финансовом форуме в октябре обсуждался вопрос введения нового налогового режима. Со стороны чиновников говорилось о том, что смысл специального промежуточного режима не в стремлении добиться экономии в части налогов

Важно создать благоприятные условия для реализации бизнеса

Новый режим не будет являться аналогом УСН. Это будет нечто похожее на специализированный режим налогообложения для определенной категории организаций, которые перестали быть малым бизнесом, но еще не дотянули до крупного. По данному режиму сохранится выплата НДС, но ставка будет максимально снижена. Для всех потенциальных компаний-пользователей режим будет универсален.

По задумке новый режим не становится мерой для ловли на живца для тех, кто пытается обхитрить систему. На уровне правительства создается комплекс мер поддержки, чтобы ускорить развитие компаний и стереть все возможные преграды на пути к расширению. Наряду с другими планируемыми преобразованиями, например, программы господдержки, выдача грантов, социальные контракты, система МСП реформируется. При этом и бухучет будет преобразован. Так будут применены меры для его соответствия современному уровню экономического развития. Все возможные изменения будут известны после того, как начнет стабильно работать новый режим налогообложения.

Снижение эквайринговых платежей, но не для всех

Центробанк установил значение эквайринговых платежей на уровне 1% за оплату картами социально значимых товаров и услуг. Действовать мера поддержки начнет 18 апреля 2022 года и продлится до 31 августа 2022 года.

Под действие льготы попадают компании, которые:

- оказывают услуги связи, жилищно-коммунального хозяйства, медицины, образования, культуры, туризма, пассажирских перевозок;

- продают в розницу продукты питания и еду, потребительские товары и товары повседневного спроса, топливо, медицинские изделия и лекарственные препараты.

Говорят, эта мера должна помочь малому бизнесу снизить издержки на то время, пока перестраивается логистика и другие процессы.

Поручения президента

16 марта 2022 года прошло совещание о мерах социально-экономической поддержки, по результатам которого Президент поручил, в том числе, облегчить налоговое бремя малого бизнеса:

- Снизить тарифы страховых взносов для субъектов МСП до 15% со всего фонда оплаты труда (сейчас пониженная ставка действует только на часть окладов выше МРОТ) (Пр-622 п. 2 а)).

- Повысить предельную величину дохода, на основании которой организации и ИП относят к субъектам МСП (Пр-622 п. 2 б)).

- Увеличить предельный размер дохода для организаций и ИП, которые применяют УСН и патент (Пр-622 п. 2 в)).

Срок исполнения поручений назначен на 15 июля 2022 года.

Упрощение импорта товаров

Использование иностранной наличности в расчетах с зарубежными партнерами. Российские предприятия и ИП – участники ВЭД, получили возможность расплачиваться с партнерами из других стран иностранной наличностью или средствами со счетов в иностранных банках. Также разрешено:

Использование национальной валюты при расчете с кредиторами из недружественных государств. С партнерами из недружественных стран можно рассчитываться рублями в случае, если выплаты эквивалентны 10 млн. рублей в месяц и выше. Чтобы это было возможно, необходимо обратиться в банк и открыть счет типа «С» на имя иностранного кредитора или иного лица, которое будет выполнять функцию номинального держателя средств. На этот счет и будут поступать средства.

Кроме того, за кино, музыку и прочий интеллектуальный контент, принадлежащий «недружественным» правообладателям, также можно расплачиваться в российской валюте. В условиях отсутствия соответствующих реквизитов для выплат в рублях или не согласия правообладателя на такой расчет, дебитор может не выплачивать ему ничего.

Таким образом, музыкальные и видеохостинги, онлайн и оффлайн-кинотеатры, зарегистрированные в России, могут пользоваться иностранной интеллектуальной собственностью бесплатно и без согласия правообладателей. Нарушение авторских прав в данном случае упраздняется.

Параллельный импорт товаров. Для ввоза брендов, прекративших работать в России, разрешение правообладателей не требуется. Импорт таких товаров осуществляется альтернативным способом параллельно официальной дистрибьюции. Меру ввели в 2022 сроком до конца года, но в сентябре власти заявили о продлении ее на 2023.

Послабления при ввозе товаров и оборудования. С начала 2022 года ввезенная в Россию техника не нуждается в подтверждении безопасности. К примеру, б/у оборудование можно ввозить без сертификатов соответствия. Также введены следующие упрощения:

Уменьшение отчетной документации. С 31 мая россиянину-участнику ВЭД в условиях контракта с гражданином другой страны на сумму от 600 тыс. рублей больше нет необходимости обращаться в банк с заявлением. Достаточно лишь кода операции. Раньше эта схема работала только в условиях контрактов до 200 тыс. рублей.