Обязательные платежи в 2024 году у ИП на УСН с работниками

Ведя деятельность на упрощёнке, ИП платит налог 6% с общих доходов или 15% с чистой прибыли. Однако конечный размер устанавливают местные региональные власти.

Для режима «доходы» они могут снизить ставку с 6% до 1%, для режима «доходы минус расходы» — с 15% до 5%.

У каждого объекта УСН есть свои особенности.

К примеру, если ИП решит уплачивать налог с доходов, то ему не нужно собирать документы для подтверждения расходов. При этом предпринимателю разрешается снижать размер налога за счёт уплаты страховых взносов, выплаты пособий и торгового сбора.

Как автоматизировать уплату налогов и взносов за 10 минут?

Подключитесь к сервису «Моё дело», и система сама рассчитает налоги и взносы для ИП, напомнит о приближающихся сроках уплаты сформирует платежный документ и заполнит декларацию.Автоматизировать учёт

Дополнительно ИП на УСН может платить следующие налоги:

- Транспортный налог. Размер определяется исходя из мощности двигателя автомобиля. Считать его не нужно, поскольку это делает ИФНС и затем отправляет платёжное уведомление предпринимателю.

- Земельный налог. Налоговая определяет его размер исходя из кадастровой стоимости земельного участка и далее отправляет предпринимателю уведомление об уплате.

- Водный налог. Требуется уплачивать, если ИП использует водные объекты. Рассчитывать нужно самостоятельно и перечислять в ИФНС, где зарегистрирован объект.

- Налог на имущество. Платить нужно, если оно оценивается по кадастровой стоимости. Размер подсчитывается ИФНС и предпринимателю направляется налоговое уведомление.

- Налог на добычу полезных ископаемых. Платить нужно при добыче гальки, глины и гипса, поскольку применять УСН для добычи других полезных ископаемых нельзя. Считать налог нужно самостоятельно и потом перечислять в налоговую.

- Акцизы. Платить нужно при осуществлении операций с подакцизными товарами, например, лекарственные препараты или спиртосодержащая продукция. Считать акцизы нужно самостоятельно и потом перечислять в налоговую.

В некоторых случаях предприниматель на упрощённой системе налогообложения должен платить НДС. Это происходит если ИП выставляет счета-фактуры с выделенным НДС или выступает налоговым агентом (посредником между иностранной компанией и покупателем).

Изменения 2024

В 2024 налоговое законодательство претерпело массу изменений по части УСН. Поэтому рассмотрим, что такое упрощенная система налогообложения (УСН) для ИП в 2024 году. Точнее с какими нововведениями придется столкнуться бизнесмену, занимающемуся предпринимательством:

- Лимиты увеличены. Теперь ИП можно богатеть, не опасаясь лишиться права на УСН. К примеру, новый лимит дохода составляет 120 млн. рублей по сравнению с прежними ста. А при переходе на режим прибыль за 9 мес. может достигать 112 млн.

- МРОТ остался прежним – 7,5 тыс. Но лишь до июля, с первого числа которого этот показатель поднимется до 7,8 тыс. руб., что также будет облегчать ведение бизнеса.

- Взыскание в размере максимального платежа за долги по подаче отчетности больше не налагается.

- Вместо обычных касс придется использовать онлайн варианты. Через них сведения о продажах будут поступать прямиком в налоговую, что должно облегчить налоговый учет.

- Введены новые КБК для взносов, коды для вычетов на детей также поменялись.

- Законодатели решили упростить и еще одни момент – оплачивать налоги не обязан лично учредитель, это могут сделать другие лица. К примеру, кто-то из руководства фирмы.

Условия применения УСН: актуальные лимиты и требования

Есть три основных ограничения на применение упрощённого режима. На него не могут перейти:

- Компании, в которых доля участия других организаций больше 25%.

- Компании, у которых есть филиалы (другие обособленные подразделения на упрощёнке открывать можно).

- Компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды, нотариусы. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Кроме того, чтобы соблюдать ограничения, бизнес на упрощённом режиме также не должен превышать лимит дохода, численности сотрудников и остаточной стоимости основных средств.

Фото: «Расплата» / Warner Bros. Pictures

Стандартные ограничения для применения упрощённой системы в 2024 году такие:

- доход компании или ИП — не больше 199,35 миллиона рублей;

- средняя численность сотрудников — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Если налогоплательщики превышают лимиты УСН, они не теряют право использовать этот режим налогообложения. Есть допустимый уровень превышения лимитов. За превышение бизнесу нужно будет платить налог УСН по повышенной ставке. О размере ставок будем говорить .

Допустимое превышение лимитов упрощённого режима:

- доход компании или ИП — от 199,35 до 265,8 миллиона рублей;

- средняя численность сотрудников — от 101 до 130 человек.

Если бизнес выходит за пределы допустимого превышения, он утрачивает право на применение УСН с начала квартала, в котором появилось превышение. С этого периода компании или ИП придётся переходить на общую систему налогообложения: вести учёт и платить обязательные платежи по её условиям.

Если бизнес снова начнёт соответствовать требованиям, он сможет вернуться на этот режим — но не раньше чем через год.

Например, если компания потеряет право применения УСН в марте 2024 года, снова работать на этом режиме она сможет только с 1 января 2026 года. Для этого до конца 2025 года ей нужно будет подать заявление о переходе. Подробнее о переходе на упрощённый режим говорим .

Какие лимиты действуют при переходе на упрощёнку с других режимов? Если бизнес планирует перейти на упрощённый режим в 2025 году, он должен отвечать таким требованиям:

Порядок начисления и оплаты

Правила применения УСН описаны в статье об УСН, здесь рассмотрим нюансы расчета налога с примерами, для понимания что вам предстоит делать в течение года. Налоговый период составляет календарный год, т.е. отчет о своей финансовой деятельности вы сдаете после окончания этого самого года – для организаций дата установлена — до 30 марта, у предпринимателей до 30 апреля, в эти же сроки необходимо заплатить и полностью все платежи по году.

С одной стороны раз вы сдаете декларацию 1 раз в год, можно было бы и расслабиться, но нет – с вас не снимают обязанности об уплате авансовых платежей по итогам каждого квартала — до 25 числа месяца, который наступает после отчетного квартала, т.е. за 1 квартал аванс уплачивается до 25 апреля. Поэтому сдача декларации по году это условность. К тому же есть и штрафы, если вы не перечислите авансовые и годовые платежи.

Ставка по объекту налогообложения «доходы» установлена в размере 6 процента. Помимо начисления доходов, по налогу, к которым относятся доходы от реализации товаров и услуг (ст.249 НК), а так же от внереализационных доходов (Ст. 250 НК), у вас есть возможность уменьшить налоги на суммы выплат в пенсионный фонд.

Стоит отметить, что пополнение расчетного счета не будет считаться прибылью и с этой суммы налог не начислят.

Ниже мы на примере рассмотрим, как необходимо начислять эти налоги.

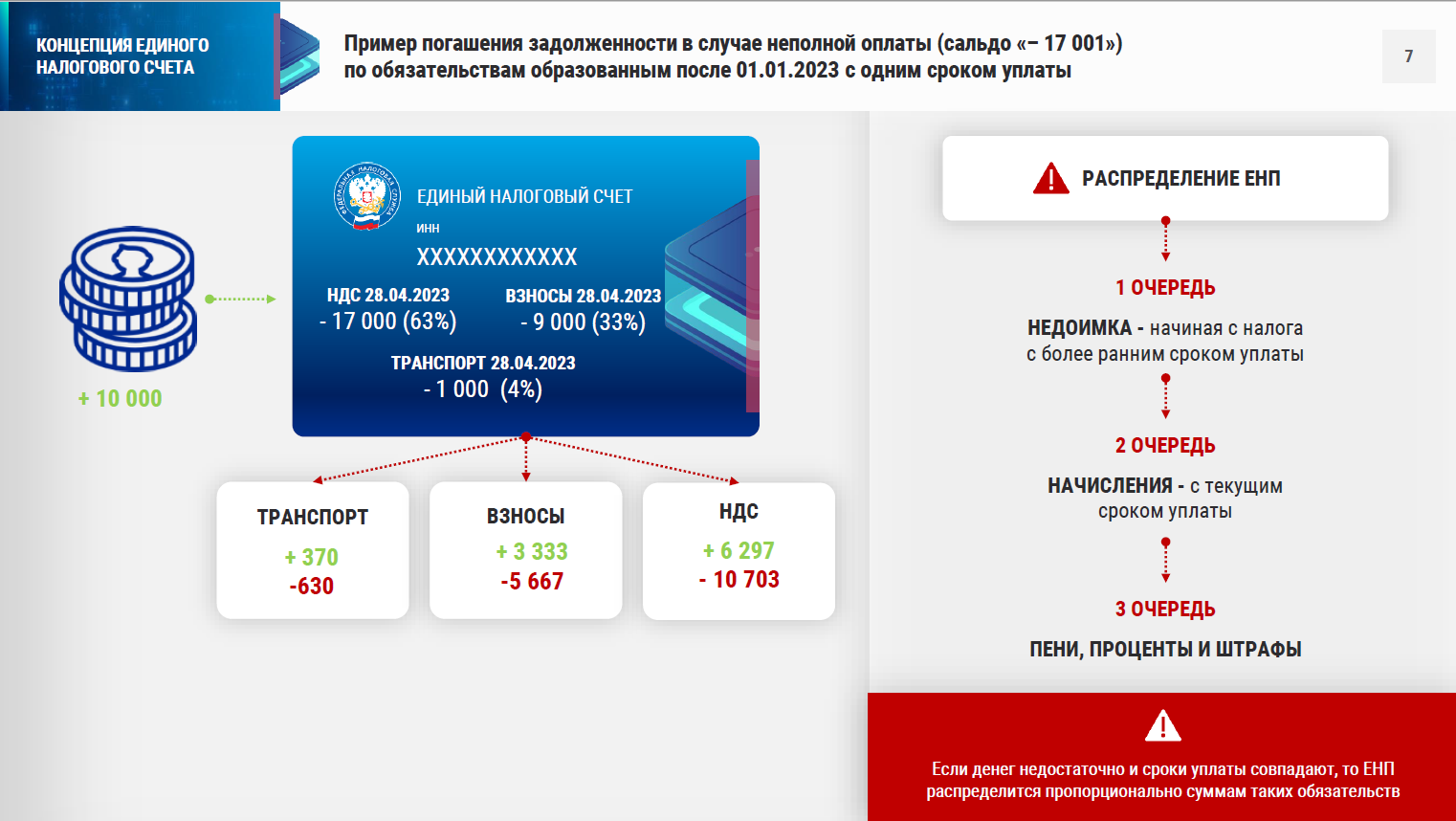

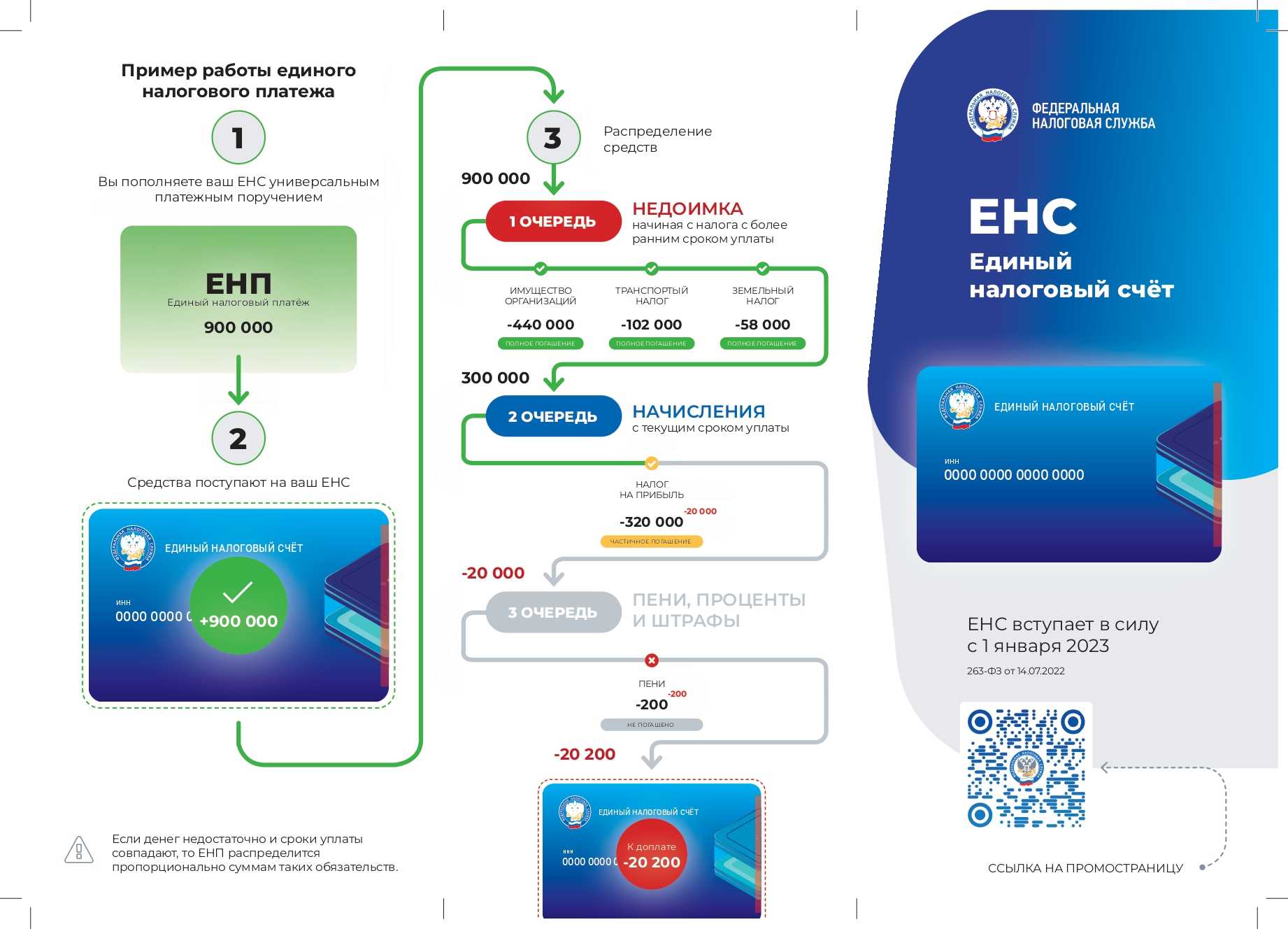

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Зачесть переплату коммерческой организации инспекция вправе без помощи суда. Но самостоятельно инспекторы могут зачесть в счет недоимки только ту переплату, которой не больше трех лет (п. 5 ст. 78 НК). Если инспекция отказала в зачете, организация может поступить двумя способами:

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Направлять переплату на погашение недоимки по налогам или задолженности по пеням и штрафам другого налогоплательщика нельзя. Такой зачет НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Может ли налоговая инспекция засчитывать текущие платежи в счет погашения недоимки, сложившейся по итогам предыдущего отчетного (налогового) периода

Инспекция не вправе самостоятельно изменить назначение платежа и зачесть текущий платеж в счет погашения недоимки за прошедший период. Такой зачет приведет к тому, что у организации возникнет недоимка в отчетном периоде. А у инспекции появится повод начислить штраф не только за прошлый, но и за текущий периоды. Налоговым кодексом такая возможность не предусмотрена.

Самостоятельно зачесть инспекция может только суммы излишне уплаченного налога (п. 5 ст. 78 НК). Под ними понимают превышение суммы, фактически уплаченной в бюджет, над суммой начисленного налога. Основную сумму текущих налоговых платежей инспекция не может направить на погашение недоимки, сложившейся в предыдущих периодах. Правомерность такого вывода подтверждает арбитражная практика (см., например, постановления ФАС Центрального округа от 20.09.2012 по делу № А35-15684/2011, Восточно-Сибирского округа от 31.08.2006 № А58-7531/05-Ф02-4431/06-С1, Волго-Вятского округа от 17.08.2001 № 1299/200-5К).

Как рассчитать авансовые платежи и налог по УСН

Для расчёта авансовых платежей (налога) по УСН понадобятся две суммы:

- сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- сумма страховых взносов ИП, уплаченных в этом периоде.

Сумма доходов берётся из , сумма взносов — из книги учёта доходов и расходов (КУДиР) за соответствующий период.

Внимание! Все расчёты в этой статье подходят только для ИП на УСН доходы без наёмных работников.

Авансовые платежи (налог) по УСН рассчитываются по формуле:

, где

- Н — это авансовый платёж (налог) по УСН,

- Д — это сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- В — это страховые взносы, уплаченные в этом периоде,

- С — это сумма предыдущих авансовых платежей.

Какие налоги нужно платить ИП на УСН 6% с работниками и без работников в 2024 году

Список сборов, подлежащих к уплате на упрощенке, зависит от наличия работников. Когда их нет, предприниматель платит исключительно за себя. Если же есть, то и за них тоже. Порядок вычета сборов из налога также отличается.

Взносы для ИП 6%: работников нет

Сколько налогов платить ИП на упрощенной системе налогообложения (упрощенке) без работников в 2024 году? Всего 2 – взносы за себя:

- Фиксированные. В пенсионный фонд – 19356,48 р. и в ФОМС – 3796,85 р. Эти обязательные величины не всегда стабильны, поскольку зависят от МРОТ, меняющегося год от года.

- С превышения дохода. Этот сбор необходимо предприниматель обязан выплатить только при условии, если доход ИП на УСН 6 процентов превышает 300 тыс. Размер сбора – это 1% с разницы между 300 тыс. и доходом.

То есть всего налог на доходы ИП по УСН 6% в 2024 году без работников составляет 23153,33 рубля плюс 1% с превышения, если оно есть.

Налоговый вычет для ИП на УСН без работников в 2024 году можно осуществлять на полную сумму взносов. Но следует учитывать, что только тех, выплата по которым прошла в том же периоде, за который осуществляется погашение налога. 1% с превышения также можно вычесть из платежа.

Если исходить из расчетов, разница между первоначальным налогом и рассчитанным с учетом взносов очевидна. Но следует помнить: вычесть можно только те сборы, которые были внесены в облагаемом периоде. Поэтому вносить их лучше ежеквартально.

Взносы для ИП 6% с работниками

Если на фирме трудятся работники, то платить взносы предприниматель должен и за себя, и за них. За себя сборы вносятся также, как в предыдущем варианте. А вот за работников придется перечислять совсем иные сборы:

- Если они трудятся по трудовому договору – 30% от отчислений в их пользу. Это и зарплаты, и вознаграждения, и премии.

- По гражданско-правовому акту – 2,9% также от всех начисленных им средств.

Какие налоги платит ИП 15%

Налогообложение для ИП с УСН доходы минус расходы в 2024 году состоит из тех же сборов, что при рассматриваемом ранее объекте. Но предусматривает вычет из налога всех взносов без ограничений. То есть вплоть до 100%. И сборы не просто отнимаются, а заносятся в графу расходов фирмы.

Есть и еще несколько нюансов для УСН 15 процентов в 2024 году для ИП:

- Если расходы перекрыли доход, то этот убыток можно учесть в новом году, уменьшив на него налог. Правда максимальный размер такого вычета должен быть менее 30%.

- Если фирма работает в долг (расходы больше доходов), заплатить какую-то долю налога все равно придется. Сумма минимального перечисления составляет 1% от прибыли.

- Рассчитывать минимальный платеж нужно постоянно. Если он выше, чем по обычной формуле (Дох. – Рас.) х 15%, оплачиваться должен именно он. А разницу между стандартным и минимальным платежами следует учесть в графе расходов предприятия в следующем периоде.

Как уменьшить налог на размер страховых взносов

Налоговое законодательство разрешает ИП и юрлицам уменьшить величину УСН на 50% суммы уплаченных взносов за сотрудников и 100% взносов ИП за себя. После перехода на ЕНП эта процедура изменилась. Раньше налог можно было уменьшить на взносы сразу после оплаты. Сейчас все «налоговые» деньги поступают на ЕНС. Оттуда налоговая служба списывает средства в указанные законом сроки. До этого момента взносы не считаются уплаченными, и уменьшать их на сумму взносов нельзя.

Но есть несколько исключений.

Сейчас платежи по страховым взносам ИП за себя списываются в последний день года или (если это выходной) в первый рабочий день января следующего года. То есть уплаченные страховые взносы (в составе ЕНП) за 2023 год спишутся только 9 января 2024 года. Значит, вычет по ним можно получить лишь по итогам 1-го квартала 2024 года.

Чтобы сократить сумму аванса или взносов, не дожидаясь их списания с ЕНС в начале следующего года, нужно написать заявление о зачёте положительного сальдо ЕНС в счёт страховых взносов. Деньги резервируются в течение одного дня, с этого момента можно вычитать их из налога.

Взносы платятся ежеквартально, подавать заявления нужно тоже каждый квартал. После проведения зачёта следует уменьшить рассчитанную сумму аванса по УСН на уплаченные взносы. Уведомления по авансам отправляют ежеквартально, не позднее 25-го числа отчётного месяца. Суммы нужно указывать без учёта взносов.

Взносы перечисляются отдельными платёжками-уведомлениями с конкретной суммой, статусом плательщика «02» и всеми заполненными реквизитами. После платежа взносы можно сразу вычитать из налога. Заявления о зачёте и уведомления с суммой авансового платежа не требуется: платёжка заменяет уведомление.

Если у ИП есть сотрудники, он может уменьшить авансы и налог по УСН «Доходы» на сумму их страховых взносов. В неё можно включить и платежи по договорам ДМС сотрудников (взносы ИП за себя сюда включать нельзя). Сумма вычета складывается из зачтённых взносов ИП за себя и списанных с ЕНС взносов за работников. Размер вычета для ИП-работодателей — не более 50% от налога или авансового платежа. Для юрлиц действует тот же порядок.

При уплате страховых взносов за сотрудников в налоговую подаётся уведомление о рассчитанных суммах за каждый месяц, кроме марта, июня, сентября и декабря. Сведения за эти месяцы налоговая получает из расчётов по страховым взносам (РСВ).

Для ИП на патентной системе правила похожие, но есть нюансы:

- Перед тем как оплачивать патент, не нужно подавать уведомление об исчисленных суммах, потому что стоимость патента известна заранее.

- Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию по месту учёта на ПСН уведомление об уменьшении суммы налога.

Если ИП или компания работает по УСН «Доходы минус расходы», страховые взносы вычитаются из доходов до расчёта налога. Процесс учёта уплаченных взносов в расходах можно ускорить одним из двух способов, описанных выше.

Освобождение от некоторых налогов

В 2024 году предпринимателям-индивидуальным предпринимателям будет предоставлено освобождение от оплаты некоторых налогов. Эта мера принята с целью стимулирования развития предпринимательства и снижения финансовой нагрузки на ИП.

В частности, налог на имущество, налог на землю и транспортный налог будут временно приостановлены для ИП в 2024 году. Это означает, что предприниматели будут освобождены от обязанности уплачивать эти налоги на протяжении года.

Однако, стоит отметить, что освобождение от налогов будет распространяться только на определенные категории предпринимателей. Точный перечень этих категорий пока не утвержден, но ожидается, что он будет включать в себя малые и средние предприятия, предпринимателей, занимающихся инновационной деятельностью, а также предпринимателей, осуществляющих социально значимую деятельность.

Кроме того, предполагается, что освобождение от налогов будет применяться только к определенным видам имущества. Конкретные условия и порядок применения этой меры будут установлены специальным законодательным актом.

Как сэкономить

На налоге можно и нужно правильно экономить, и для этого не надо уходить в тень, достаточно платить страховые взносы. Экономия за счет взносов — емкая тема, поэтому пока описываем кратко.

Можно вычесть взносы из начисленного налога к оплате. Если работаете без сотрудников, вы уменьшаете налог на всю сумму взносов: сколько начислено за год, на столько меньше налог. Досрочная оплата взносов, в том числе переплата, не влияет на порядок уменьшения налога.

Возвращаемся к Артуру. За первый квартал 2023 года Артур заработал 300 тыс. руб., его налог — 18 тыс. руб. Артур ничего не платит, потому что начисленный взнос за 2023 год (45 842 руб.) больше, чем его налог.

Во втором квартале Артур заработал еще 100 тыс. руб., налог — 6 тыс. руб. Это пока укладывается в начисленные взносы за год, Артур также ничего не платит.

В третьем квартале 2023 года Артур заработал 200 тыс. руб., налог — 12 тыс. руб. Общая сумма начисленного налога Артура за девять месяцев 2023 года равна 36 тыс. руб. Это все еще меньше годовой суммы взносов, поэтому по итогам третьего квартала Артур тоже ничего не заплатил.

За четвертый квартал 2023 года Артур заработал 400 тыс. руб. Налог за четвертый квартал — 24 тыс. руб., а за год в целом — 60 тыс. руб.

Рассчитаем, какой налог должен будет заплатить Артур по итогам года. Кроме фиксированных взносов (45 842 руб.), у него еще будут дополнительные взносы на пенсионное страхование в размере 1% от суммы годового дохода, превышающей 300 тыс. руб.:

(300 000 + 100 000 + 200 000 + 400 000 − 300 000) * 1% = 7 тыс. руб.

Несмотря на то что эти дополнительные 7 тыс. руб. нужно будет заплатить уже в следующем, 2024 году, Артур может тоже вычесть их из налога за 2023 год (письмо ФНС РФ от 25.08.2023 г. № СД-4-3/10872@). В итоге он заплатит по декларации за 2023 год такую сумму:

УСН = 60 000 − 45 842 − 7 000 = 7 158 руб.

В какие сроки нужно отчитываться и платить налоги и взносы — покажем далее в календаре.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2024 год доход от пошива и ремонта одежды составил 940 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 252 000 рублей;

- в 4 квартале – 386 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж составил (252 000 * 6%) 15 120 рублей, при этом 15 000 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в виде аванса надо 120 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 49 500 рубля;

- оплачено взносов поквартально (10 980 + 7 000 + 15 000) = 32 980 рублей;

- доплатил в декабре 16 520 рублей.

Полная сумма налога УСН за 2024 год равна (940 000 * 6%) 56 400 рублей, при этом из этой суммы вычитается 260 рублей авансовых платежей и 49 500 рублей фиксированных взносов. Получаем, что сумма налога к оплате по итогам года равна: 56 400 – 260 – 49 500 = 6 640 рублей.

Но у предпринимателя есть еще обязанность рассчитать и оплатить дополнительный взнос, то есть (940 000 — 300 000) * 1%) 6 400 рублей. Если сделать это в текущем году, то налог к уплате будет еще меньше — 240 рублей. Однако ИП решил, что заплатит дополнительный взнос позже, потому что крайний срок для этого платежа — 1 июля следующего года.

Оплаченные взносы ИП отражает только в годовой декларации, специальной отчётности по ним нет.

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог. Он так и называется — налог при упрощенной системе налогообложения. Он платится следующим образом:

- По итогам отчетного периода (1 квартала, полугодия, 9 месяцев) перечисляется аванс.

- По окончании года производится перерасчет налога с учетом уплаченных авансов и его доплата.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 28 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 28 марта.

Сроки сдачи декларации и уплаты аванса / налога при УСН изменены с 2023 года. Это связано с внедрением единого налогового счета.

Дополнительные налоги

Организации на УСН в 2024 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

НДС

К случаям, при которых организация на упрощенке обязана перечислять в бюджет налог на добавленную стоимость, относятся:

- организация ввезла товар на территорию РФ (импорт);

- организация является налоговым агентом по данному налогу;

- организация осуществляет операции по договору простого или инвестиционного товарищества либо доверительного управления имуществом.

Примечание: в этих ситуациях организация обязана не только уплатить налог, но и сдать декларацию по НДС (строго в электронном виде). При этом возместить его из бюджета она права не имеет.

Налог на прибыль

Платить налог на прибыль организации на УСН обязаны:

- с дивидендов;

- с доходов от контролируемых иностранных компаний;

- с доходов от операций с некоторыми видами долговых обязательств.

Более подробно про налог на прибыль можно узнать здесь.

Налог на имущество организаций

Этот налог организация на УСН платит, если используемое в предпринимательской деятельности имущество включено в специальный региональный перечень, утвержденный субъектом РФ на начало года. Налоговая база по таким объектам недвижимости определяется по их кадастровой стоимости. Если же недвижимость в перечне отсутствует или он вовсе не был утвержден, налог платить не нужно.

Законом региона могут быть предусмотрены разнообразные льготы по данному платежу.

Торговый сбор

Это платеж для организаций на упрощенке, которые ведут торговлю (розничную, оптовую, мелкооптовую) в г. Москве. В остальных регионах этот сбор пока введен не был.

Иные налоги

Все остальные налоги организации на упрощенке платят только при наличии соответствующего объекта налогообложения. Например, при использовании транспортных средств надо платить транспортный налог, земли – земельный налог и т.д.

Отчисления за сотрудников

Организация платит за своих работников:

- налог на доходы физических лиц;

- страховые отчисления.

НДФЛ

Организации обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику. Ставка по НДФЛ составляет 13% (с выплат более 5 млн рублей — 15%) за резидентов и 30% — за нерезидентов. Платеж высчитывается из дохода сотрудника, удерживается и перечисляется в бюджет: за период с 1 по 22 — до 28 числа, за период с 23 по последний день месяца — до 5 числа следующего месяца.

Поэтому, например, если зарплата за первую половину месяца в организации выплачивается 25 числа, а за вторую — 10 числа, то платежей по НДФЛ в месяц будет два. Новая периодичность введена с 2024 года.

Страховые взносы

За каждого нанятого работника, с котором заключен трудовой или гражданско-правовой договор, работодатель обязан перечислить в бюджет страховые взносы на пенсионное, медицинское и социальное страхование (на временную нетрудоспособность и материнство) по единому тарифу:

- для субъектов малого и среднего бизнеса: с выплаты в пределах МРОТ — 30%, свыше МРОТ — 15%, а если годовая выплата превысит определенный лимит базы по взносам (в 2024 году — 2 225 000 рублей) — с выплат в пределах МРОТ — 15,1%, свыше МРОТ — 15%;

- для компаний, которые не включены в реестр МСП: 30%, а если годовая выплата превысит лимит — 15,%.

С 2023 года при заключении с работником гражданско-правового договора взносы уплачиваются не только на медицинское и пенсионное страхование, но и на случай болезни и материнства (ВНиМ).

Кроме того, за нанятых по трудовым договорам физлиц работодатели платят страховые взносы на случай травм или профессиональных заболеваний. Тариф устанавливается индивидуально в пределах 0,2-8,5%.

Таблицы уплаты налогов и сдачи отчетности ООО на УСН

Для удобства отразим основные платежи ООО на УСН в 2024 году в форме таблицы.

Таблица № 1. Какие налоги платит ООО на упрощенке

| Основной налог | Дополнительные налоги | Платежи за работников |

|---|---|---|

| Налог на УСН | Налог на добавленную стоимость (в случаях, указанных в п. 2 ст. 346.11 НК РФ) |

Взносы на обязательное пенсионное, медицинское и социальное страхование НДФЛ в отношении доходов, полученных работником |

| Налог на прибыль (в отношении доходов, перечисленных в п. 1.6, 3 и 4 ст. 284 НК РФ) | ||

| Налог на имущество (в отношении недвижимости, база по которой определяется по их кадастровой стоимости) | ||

| Транспортный налог* | ||

| Земельный налог* | ||

| Водный налог* | ||

| Торговый сбор (уплачивается при торговле в г. Москве) |

* При наличии объекта налогообложения

Определившись с тем, какие налоги уплачивает ООО на УСН в 2024 году, отразим в виде таблице основную отчетность упрощенцев.

Таблица № 2. В какой срок и какую отчетность сдает организация на УСН с работниками

| Вид отчетности | Когда сдается |

| Декларация по УСН | Один раз в год. До 25 марта |

| Уведомление об исчисленных суммах аванса по налогу при УСН | 25 апреля, 25 июля, 25 октября |

|

Отчетность за сотрудников |

|

| Уведомление об исчисленных суммах НДФЛ и взносов | Каждый месяц. 25 число (НДФЛ и взносы)3 число (только по НДФЛ) |

| Персонифицированные сведения о физлицах | Каждый месяц, до 25 числа следующего месяца |

| 6-НДФЛ | Каждые три месяца, не позднее 25 числа месяца, следующего за прошедшим кварталом. Форма 6-НДФЛ за год подается до 25 февраля |

| Расчет по страховым взносам | Каждый квартал, до 25 числа месяца, следующего за отчетным периодом |

| ЕФС-1 | Разные разделы в разные сроки |

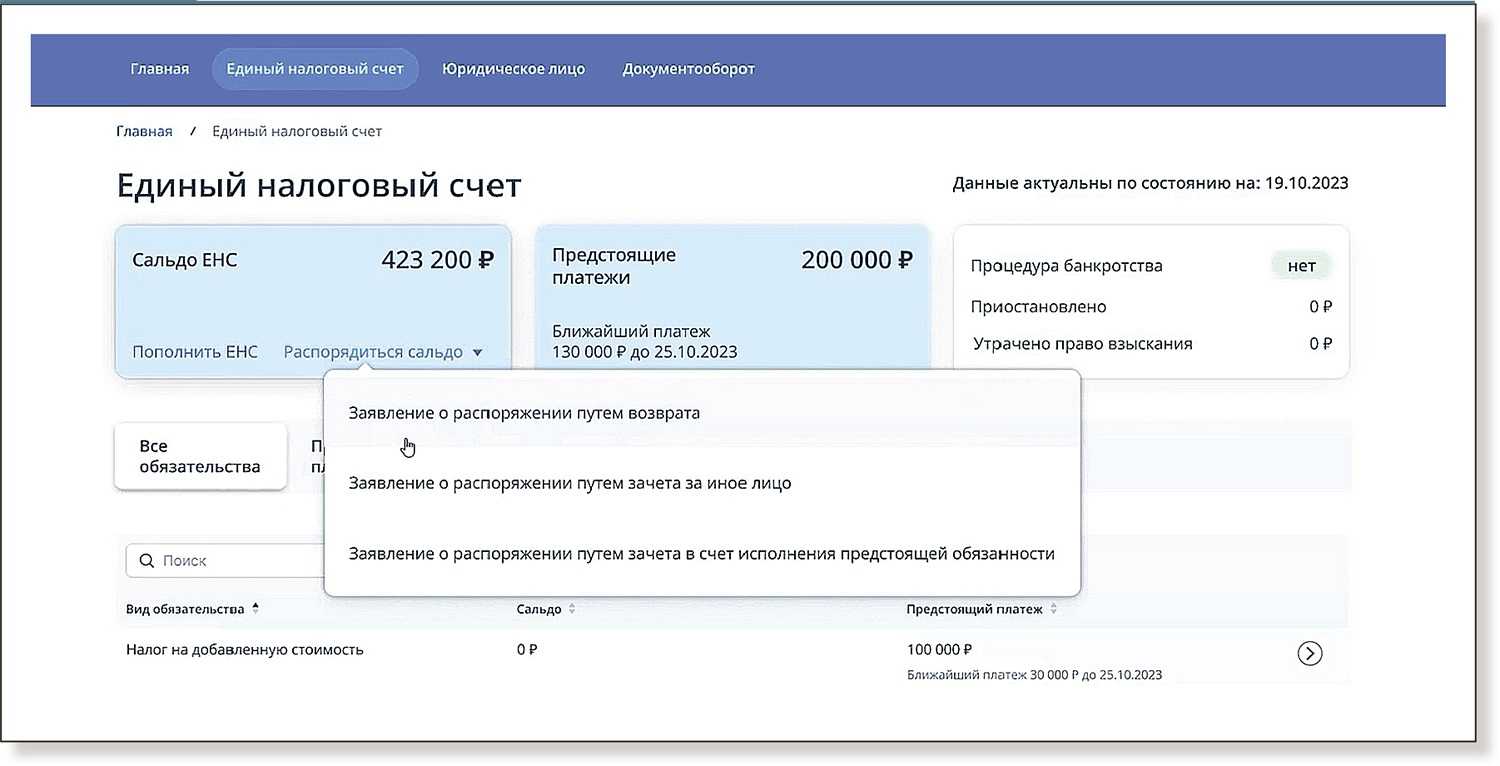

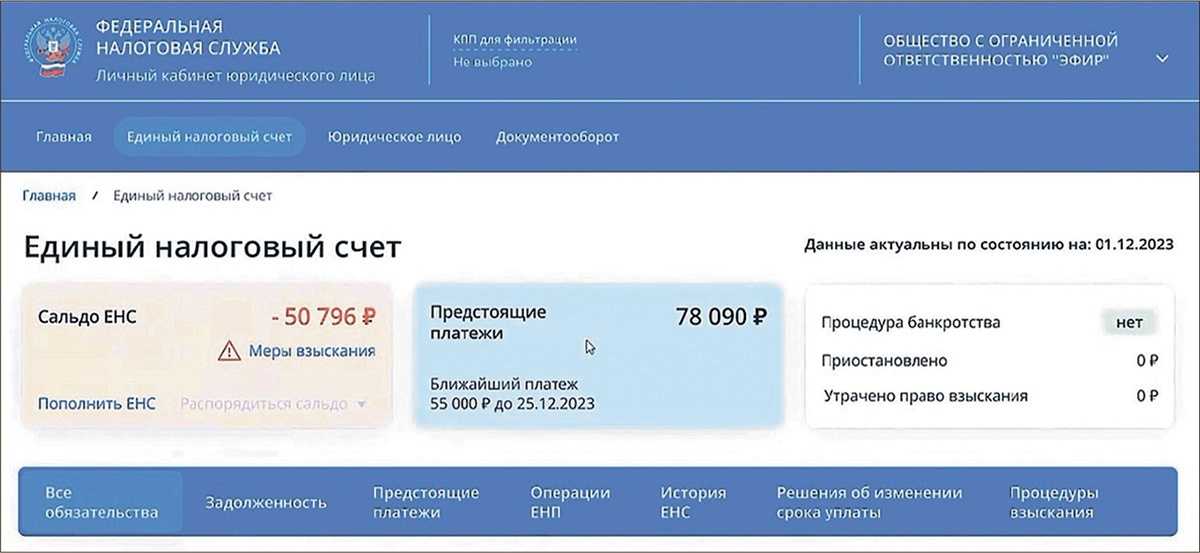

Как пополнить ЕНС для уплаты налога по УСН

Пополнить ЕНС можно онлайн на сайте налоговой. Для этого:

- Перейдите на сайт ФНС. Дайте согласие на обработку персональных данных и нажмите Далее.

- Укажите ваш ИНН и общую сумму платежа. Нажмите Далее.

- На следующей странице проверьте ваш ИНН и сумму. Если всё верно, нажмите Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Как оформить платёжку на уплату ЕНП

Чтобы пополнить ЕНС с расчётного счёта, укажите в платёжном поручении следующие реквизиты:

- В поле Статус плательщика (101) укажите 01.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

- ИНН получателя 7727406020.

- КПП получателя 770801001.

- Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула.

- БИК банка получателя 017003983.

- Номер счёта получателя 03100643000000018500 (поле 17).

- Номер счёта банка получателя 40102810445370000059 (поле 15).

- В назначении платежа укажите: Единый налоговый платёж.

- В поле 104 (КБК) укажите 18201061201010000510.

- В поле 105 (ОКТМО) укажите 0.

- В полях 106-109 (Основание платежа, Налоговый период, Номер и Дата документа) укажите 0.

Сроки и порядок оплаты налога по УСН в 2024 году

Платежи по налогу на упрощенную систему налогообложения (УСН) для индивидуальных предпринимателей в 2024 году должны быть осуществлены в соответствии с установленными сроками и порядком. Оплата налога по УСН в 2024 году будет производиться в две стадии: авансовые платежи и ежеквартальные платежи.

Авансовые платежи по налогу по УСН в 2024 году будут производиться ежеквартально до 30-го числа последнего месяца каждого квартала. Индивидуальные предприниматели должны самостоятельно рассчитать и уплатить авансовые платежи исходя из предполагаемого дохода за квартал. В случае перерасчета налоговой базы, предприниматели могут вносить дополнительные авансовые платежи или корректировать сумму платежа в следующем квартале.

Ежеквартальные платежи по налогу по УСН в 2024 году будут производиться в течение первого месяца следующего квартала. Индивидуальные предприниматели должны самостоятельно рассчитать и уплатить налоговую сумму на основе полученного дохода за предыдущий квартал. В случае необходимости, предприниматели могут внести изменения в сумму платежа в следующем квартале при условии предоставления соответствующей документации.

Изменения в реквизитах

С 1 января 2024 года вступают в силу изменения в реквизитах для уплаты единого налога на вмененный доход (УСН) для юридических лиц. Эти изменения необходимы для внедрения новых правил учета налоговых платежей и упрощения процесса взаимодействия с налоговыми органами

Предпринимателям и организациям, планирующим уплату УСН в 2024 году, важно быть в курсе этих изменений и своевременно обновить свои реквизиты

Одним из основных изменений является введение нового банковского счета для уплаты налоговых платежей по УСН. Теперь все юридические лица, применяющие данный режим налогообложения, обязаны открывать специальный счет в налоговом учреждении, ответственном за их учет. Этот счет будет использоваться исключительно для уплаты налоговых платежей по УСН и не подлежит использованию для других операций.

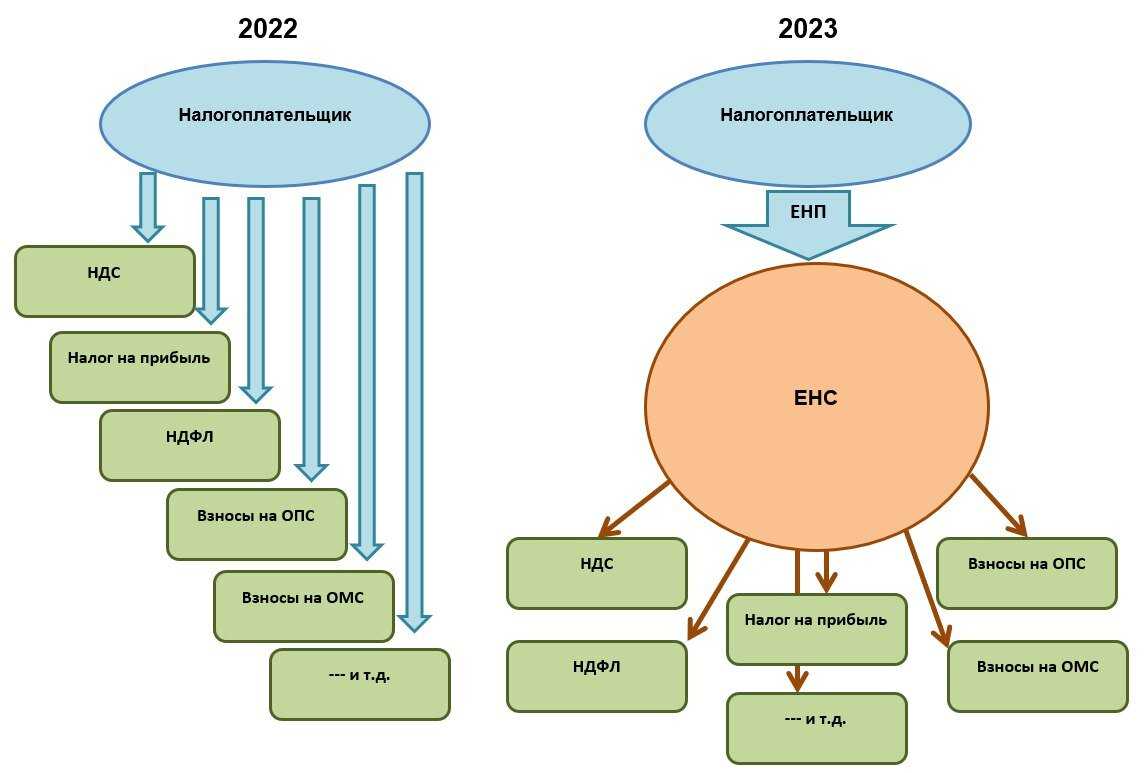

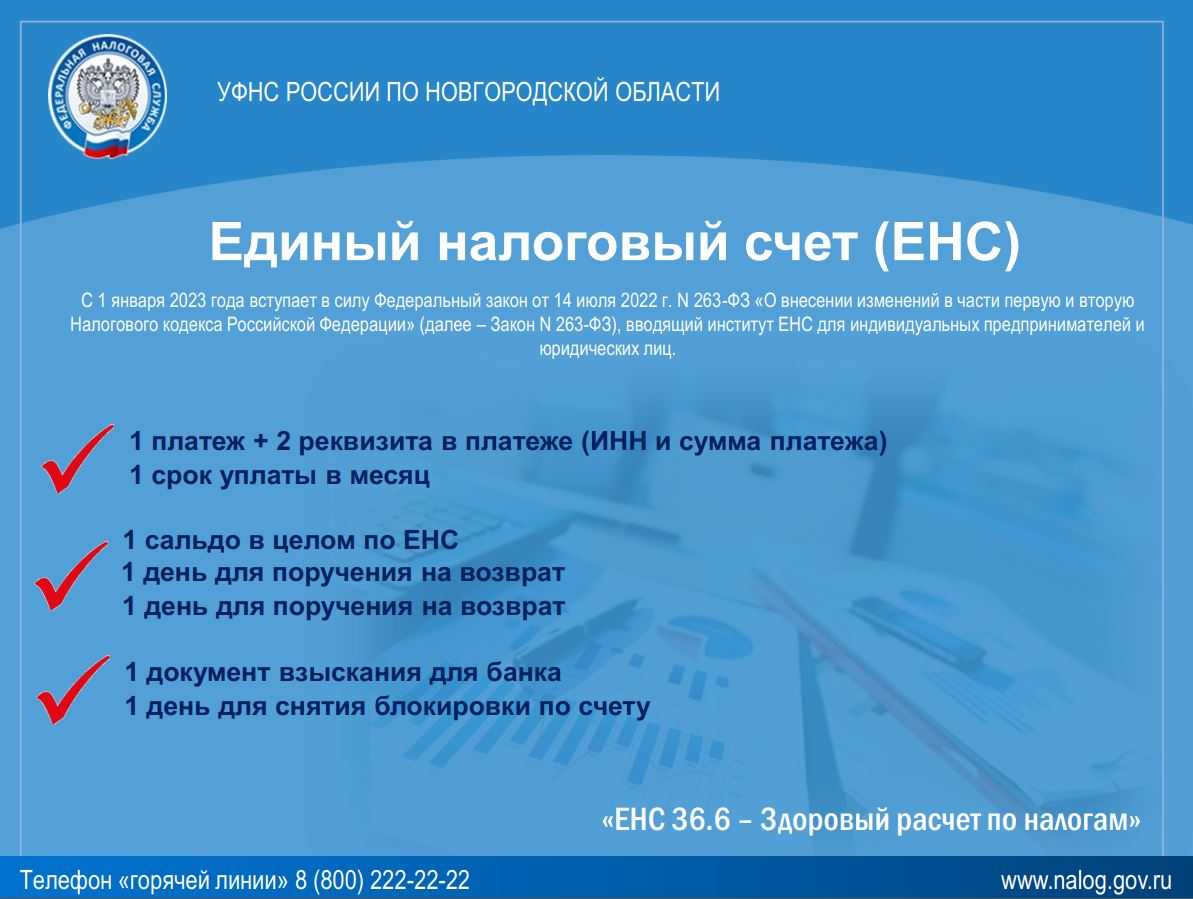

Единый платеж налогоплательщиков (ЕНП)

С 2023 года действует новая система для налогоплательщиков, открывших ИП. Теперь все средства перечисляются на единый счет, откуда ФНС самостоятельно распределяет их. Счет привязан к ИНН. Деньги могут быть перечислены в установленные законодательством сроки или заранее. Во втором случае может образоваться переплата. Переплаченные средства по желанию можно вернуть.

Схема действует с 2023 года для ИП, уплачивающих средства за себя, и нанимателей, отчисляющих обязательные выплаты за работников.

Через новый счет появляется возможность распределения денег на налоги, штрафы, пени, страховые взносы, авансы, недоимки.

Баланс счета может находиться в трех состояниях в зависимости от необходимых списаний: положительном, нулевом и отрицательном. В последнем случае образуется задолженность, о которой ФНС проинформирует налогоплательщика. В случае неразрешения ситуации лицо будет занесено в соответствующий реестр.