ПИСЬМО от 31 июля 2018 г. N БС-4-11/14783

Федеральная налоговая служба, рассмотрев обращение по вопросу заполнения по страховым взносам в случае осуществления выплат по договорам гражданско-правового характера, сообщает следующее.

В соответствии с положениями пункта 1 статьи 420 Налогового кодекса Российской Федерации (далее — Кодекс) объектом обложения страховыми взносами для плательщиков страховых взносов — организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, производимые, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

В силу действия норм пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не подлежат включению любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Круг лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, определен Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Федеральный закон N 255-ФЗ).

Так, исходя из положений Федерального закона N 255-ФЗ обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат, в частности, граждане Российской Федерации, работающие по трудовым договорам, которые, соответственно, и являются застрахованными лицами.

На лиц, получающих вознаграждения в рамках заключенных гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не распространяется, и данные лица по указанному виду страхования застрахованными не являются.

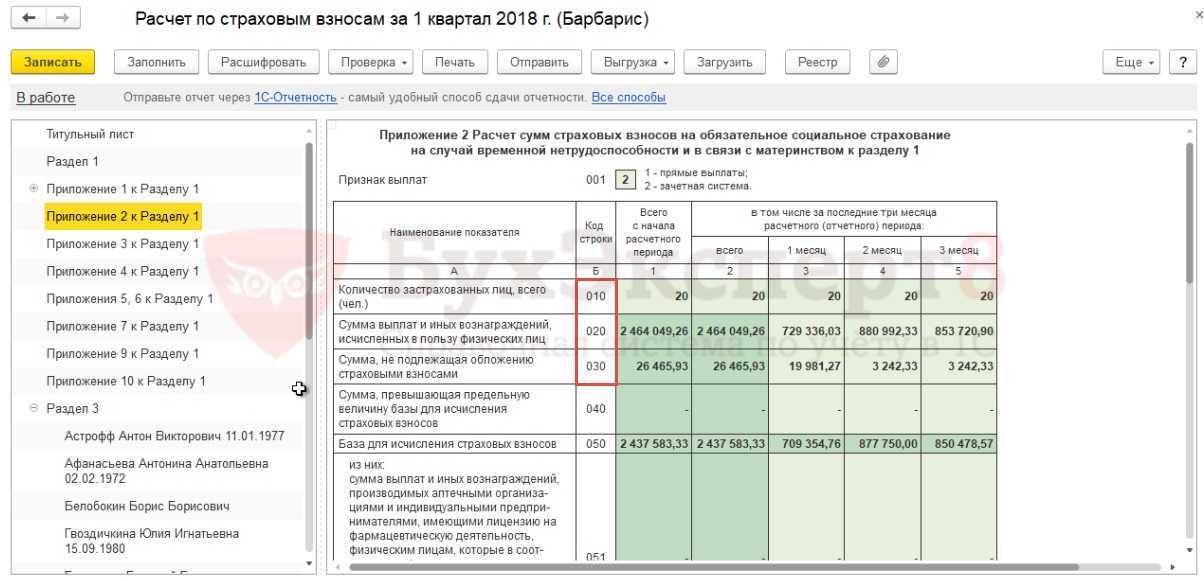

В соответствии с Порядка заполнения расчета по страховым взносам, утвержденного Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ (далее — Порядок) по строкам 010 — 070 к разделу 1 расчета производится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного социального страхования.

Учитывая, что физические лица, получающие вознаграждения в рамках гражданско-правовых договоров, не являются застрахованными лицами, по данным физическим лицам показатели строк 010 — 070 к разделу 1 расчета по страховым взносам не заполняются.

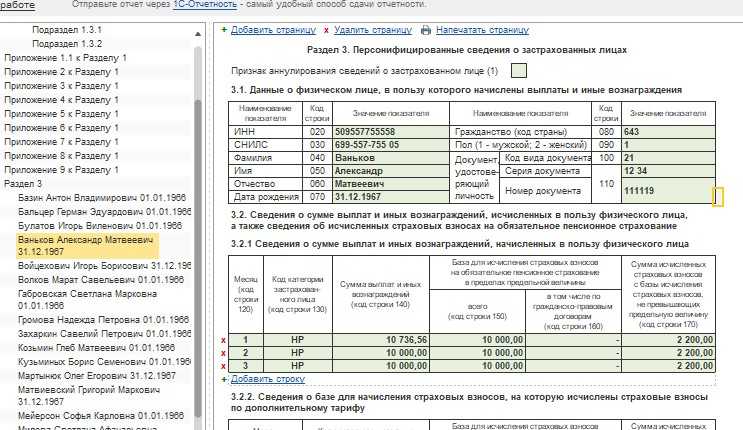

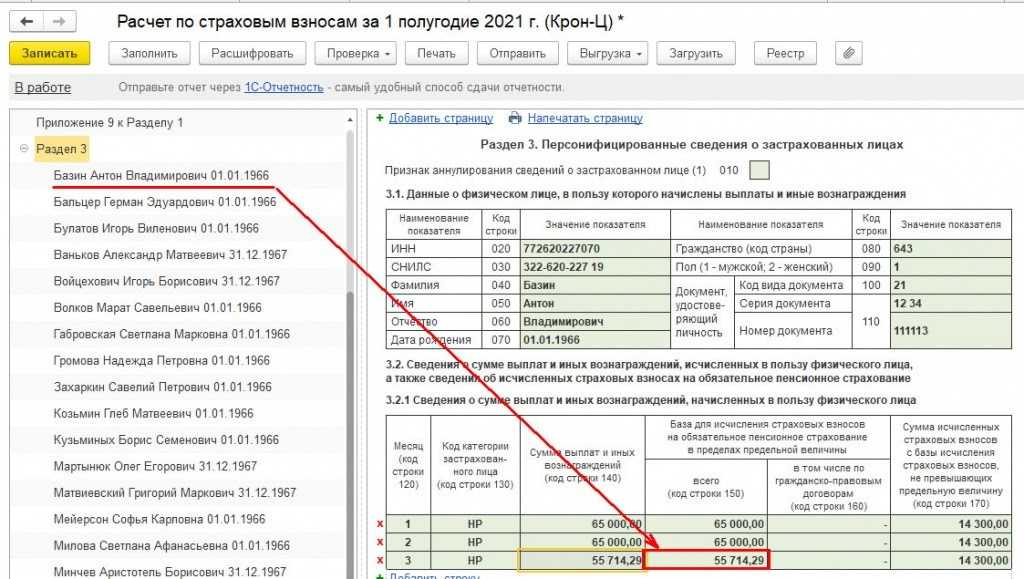

При этом согласно Порядка «Персонифицированные сведения о застрахованных лицах» расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг.

В строке 180 раздела 3 расчета указывается признак застрахованного лица в системе обязательного социального страхования ( Порядка), и данный показатель обязателен к заполнению.

Учитывая изложенное, в строке 180 раздела 3 расчета по лицам, в отношении которых производились выплаты по гражданско-правовым договорам, следует указать признак «2» — не являются застрахованными лицами.

Действительный государственный советник Российской Федерации 2 класса С.Л. БОНДАРЧУК

Отражение больничного листа в рсв 2024 | Юридическая энциклопедия

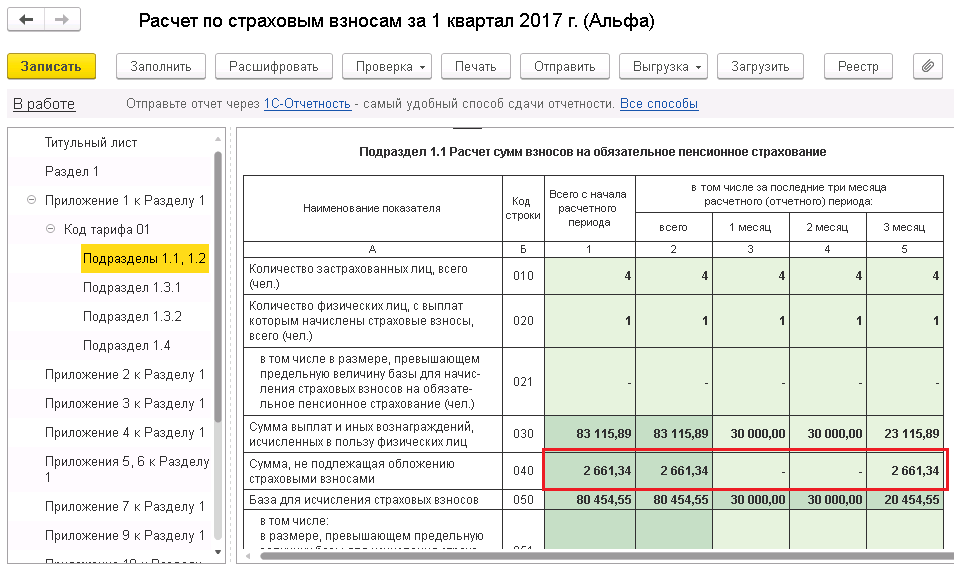

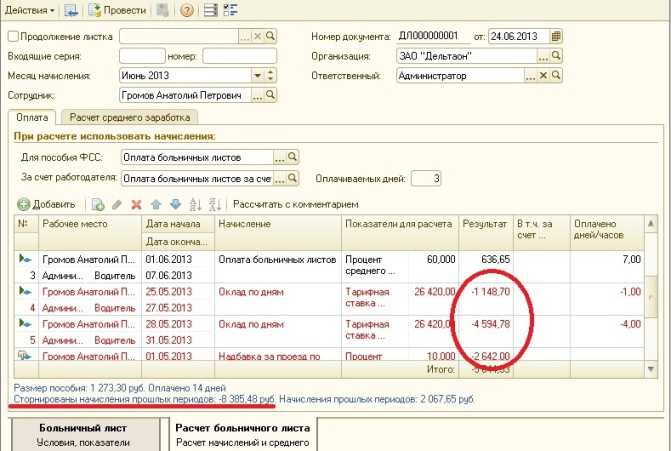

Механизм исправления первичных учетных документов и перерасчета заработной платы давно существует в типовых продуктах «1С:Предприятия», автоматизирующих расчет зарплаты: «1С:Зарплата и кадры 7.7», «1С:Зарплата и управление персоналом 8» (ред. 2.5) и других программах, включающих в себя компоненты расчета заработной платы. По сниженному тарифу 10 облагаются выплаты за апрель-декабрь свыше МРОТ. 2 Приложения 1 аналогичным образом производится расчёт медицинских взносов.

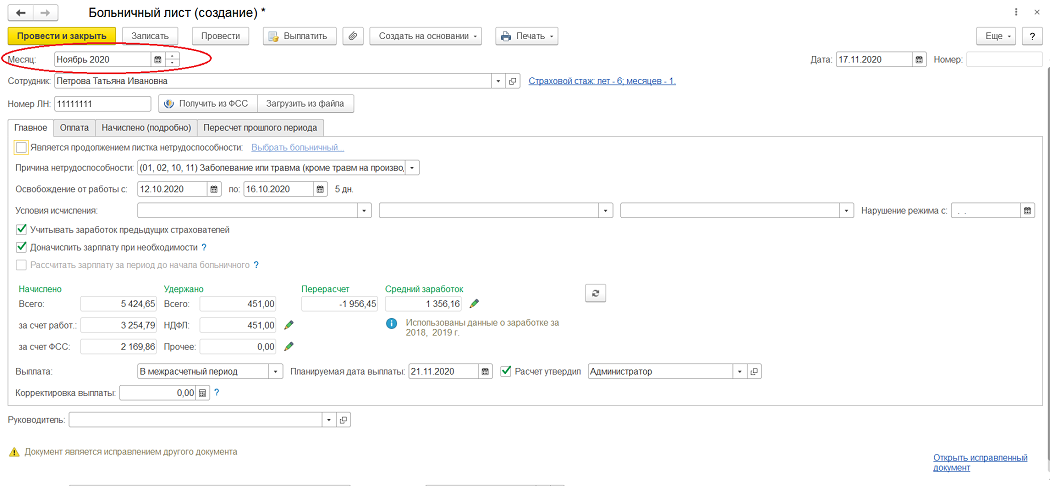

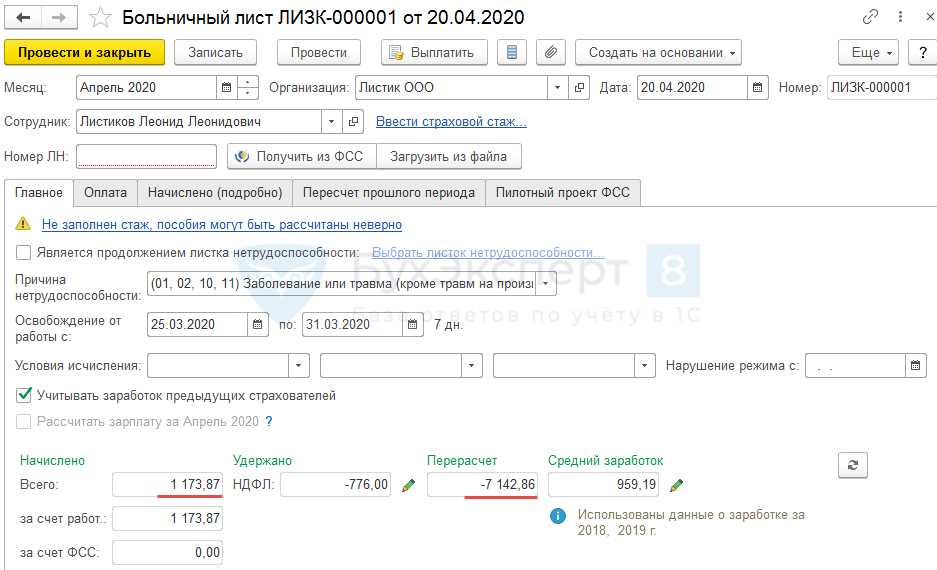

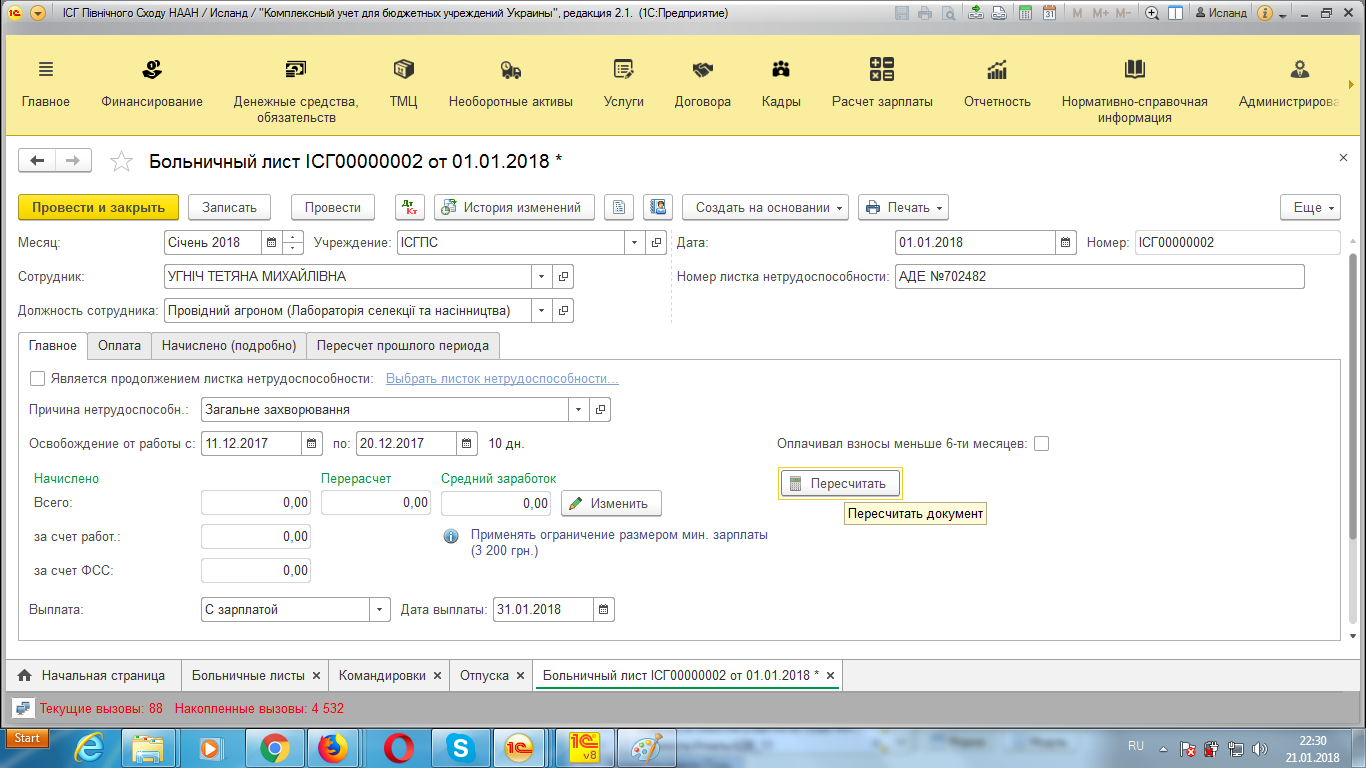

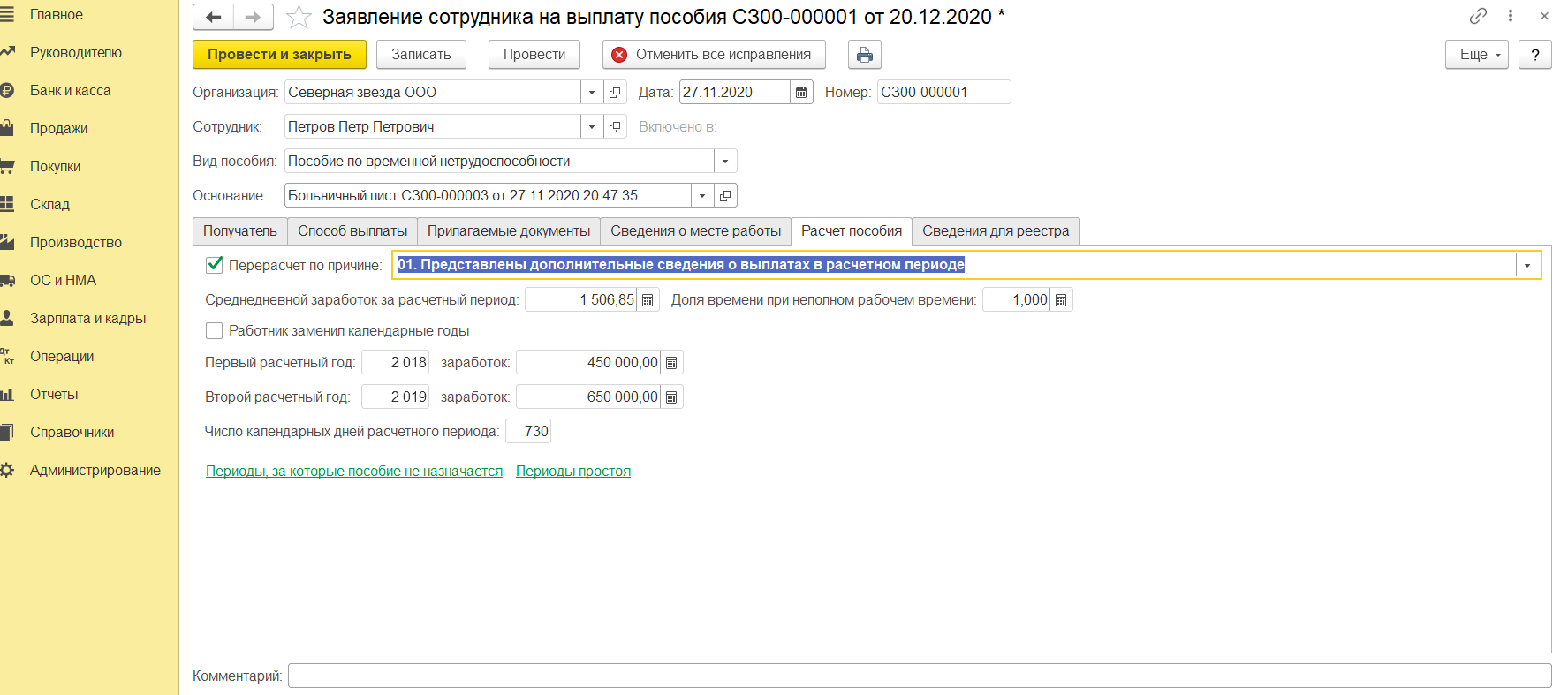

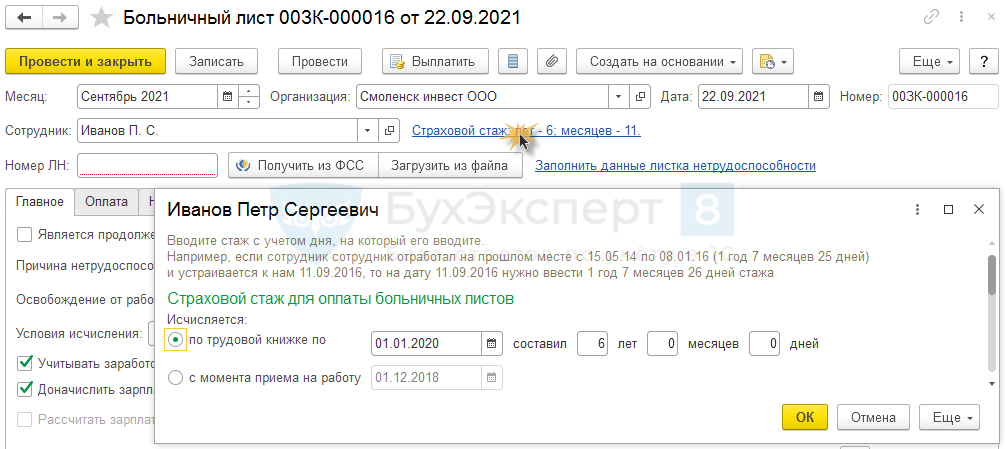

Размер пособия по временной нетрудоспособности зависит от страхового стажа работника. Страховой стаж – это суммарная продолжительность времени уплаты страховых взносов с доходов работника (ст. 3 Федерального закона от 16 июля 1999 г. № 165-ФЗ). Расчетный период для оплаты больничного – это два календарных года, предшествующих году наступления временной нетрудоспособности.

А вы честно платите налоги?

ДаСтараюсь платить

Иностранные работники

С 2023 года придется уплачивать единый тариф страховых взносов, в том числе в ФОМС России, с заработной платы по трудовым договорам и вознаграждений по договорам ГПХ постоянно проживающим на территории РФ высококвалифицированным специалистам и временно пребывающим иностранным гражданам. Сейчас же, напомним, взносы на обязательное медицинское страхование за иностранных сотрудников работодатели не платят.

Данное изменение позволит иностранным гражданам получать медицинскую помощь по ОМС, но только через три года. К тому же в связи с изменениями работодатели больше не будут обязаны требовать представления полиса ДМС и указывать его реквизиты в трудовом договоре.

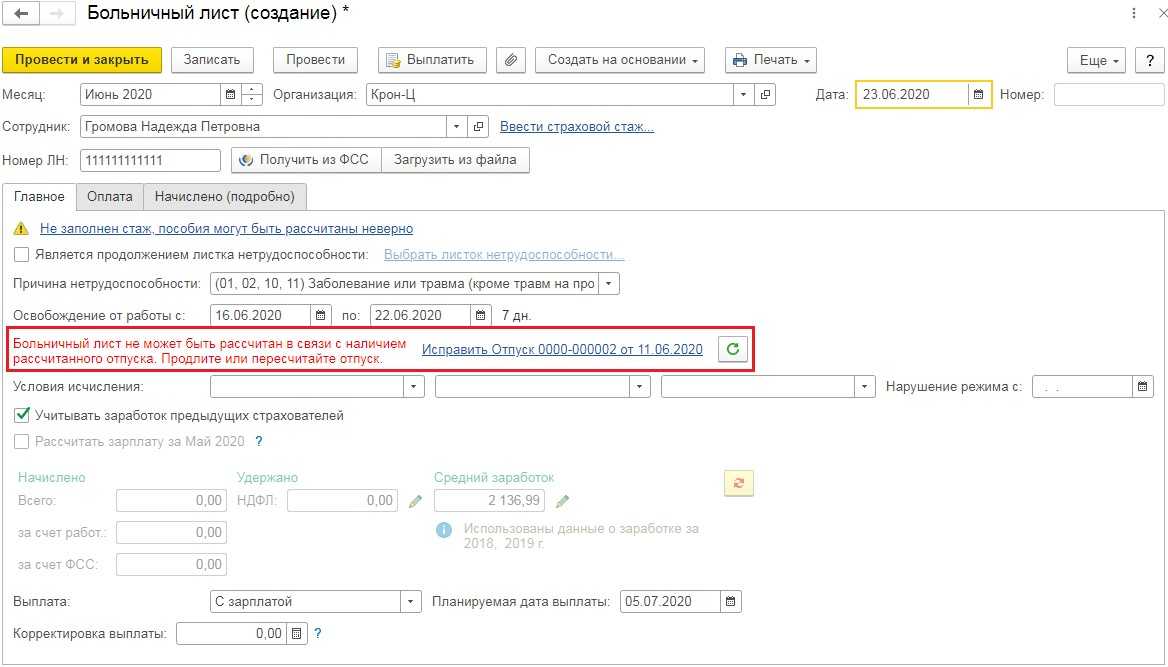

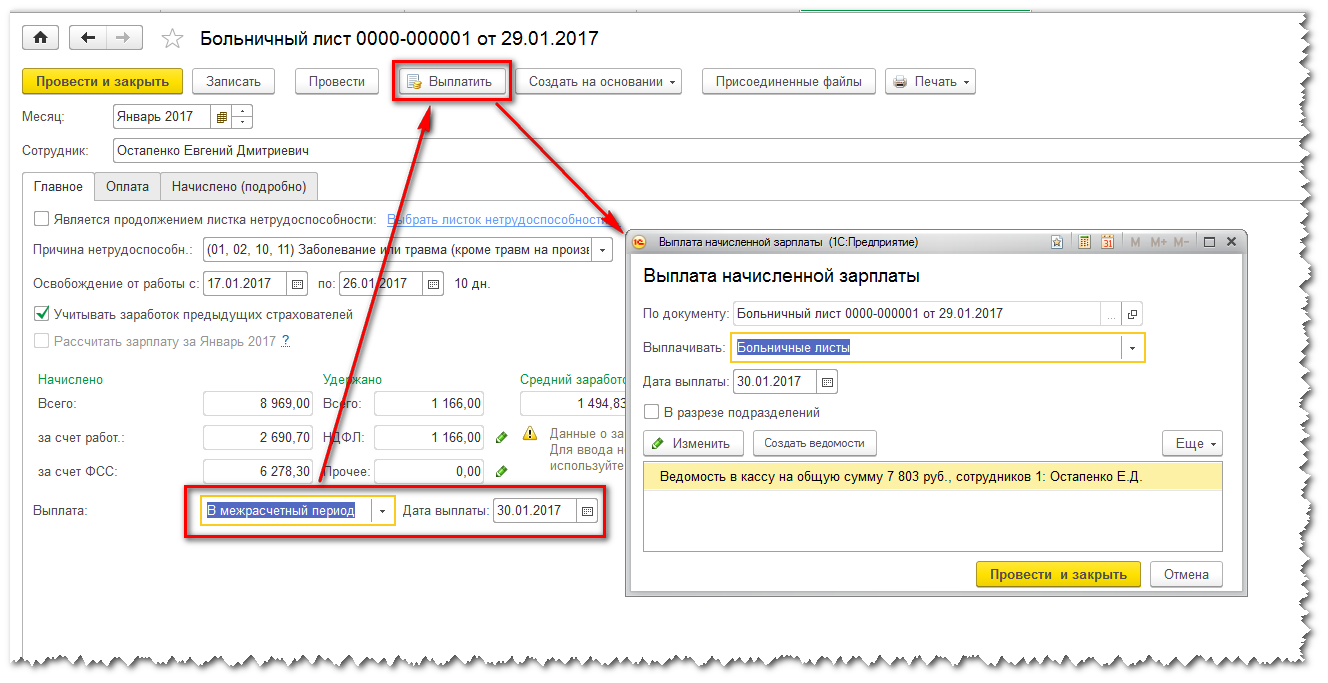

Механизм прямых выплат при больничных

Механизм прямых выплат представляет собой специальную процедуру, которая позволяет работодателям выплачивать своим сотрудникам больничные пособия непосредственно, минуя органы социального обеспечения. Это предусмотрено в Разделе 3 РСВ, который регламентирует процедуру оформления и выплаты больничных.

Возможности прямых выплат

- Ускорение процесса выплаты больничных

- Экономия на комиссионных сборах

- Упрощение процедуры оформления больничных

Условия для осуществления прямых выплат

Для осуществления прямых выплат по больничным необходимо соблюдение следующих условий:

- Наличие договора с Фондом социального страхования об оплате выплаты больничного пособия

- Соблюдение всех требований законодательства в области медицинского освидетельствования и установления нетрудоспособности

Процесс прямых выплат

Процесс прямых выплат включает в себя следующие этапы:

- Оценка задокументированных больничных листов работников медицинской службой предприятия

- Оформление заявления на выплату больничного пособия работнику

- Непосредственная выплата пособия работнику

- Отчетность перед Фондом социального страхования о проведенных выплатах

Преимущества прямых выплат:

- Сокращение времени ожидания работы с медицинскими учреждениями

- Повышение ответственности работодателя за оформление и выплату больничных пособий

- Сокращение затрат на комиссионные и сборы при работе с органами социального обеспечения

Сравнение механизмов выплат

Прямые выплаты

Обычные выплаты

Достоинства

Быстрота и удобство

Официальность и контроль

Недостатки

Дополнительные обязанности для работодателя

Длительность и бюрократический характер

Механизм прямых выплат предоставляет работодателям возможность более оперативно и экономично выплачивать больничные пособия своим сотрудникам. Соблюдение требований и организация соответствующего процесса позволят предприятию избежать дополнительных затрат и ускорить процесс выплаты больничных.

Оплата больничных матерям

Уже давно объявлено, на какую карту будет выплачиваться пособие по беременности и по временной нетрудоспособности матерям: в 2023 году выплаты возможно будет получить исключительно на карту Мир, хотя еще недавно российский премьер говорил о том, что это пока не обязательно. Уже действуют следующие нововведения:

- в 2022 отпала необходимость в написании заявления, к которому прилагается больничный или его электронный номер;

- теперь для отправки сведений в ФСС работодателю дается не пять, а три дня, ФСС должен рассмотреть вопрос за 10 дней;

- уход за ребенком до 7 лет оплачивается в размере 100%, но не более 2 месяцев на протяжении года;

- начиная с 8-ми лет процент оплаты зависит от страхового стажа;

- больничный не оплачивается, если он совпал с отпускным периодом родителя.

Как подтвердить заработок, полученный от другого работодателя

Сумму выплат, полученных в расчетном периоде, которая учитывается при расчете пособия по месту его выплаты, подтверждают справкой о сумме заработка, на которую начислялись страховые взносы, за два календарных года, предшествующих году прекращения трудовых отношений работника и работодателя или году обращения человека за справкой, а также и за текущий год.

Также справка должна содержать информацию о количестве дней временной нетрудоспособности, декретного отпуска и отпуска по уходу за ребенком, а также периодах, в которые за работником сохранялся средний заработок, но на него не начислялись взносы. Эти данные необходимы для расчета “декретных” и “детских” пособий, так как эти дни исключают из расчетного периода.

Работодатель обязан выдать ее работнику в день увольнения или по письменному заявлению уволившегося работника. Форма справки утверждена приказом Минтруда РФ от 30.04.2013 № 182н.

Способы и сроки сдачи РСВ с больничным

Расчетным периодом по РСВ считается календарный год. Отчет за 2018 год сдается не позднее 30 января 2020 года. При этом отчетными периодами для работодателей, которые производят выплаты в пользу физлиц, являются квартал, полугодие и 9 месяцев.

За указанные отчетные периоды отчетность сдается не позднее 30 апреля, 31 июля и 30 октября.

За просрочку в предоставлении отчета работодателю грозит штраф в размере 5% от неуплаченной в установленные сроки суммы взносов на основании ст. 119 НК РФ. Максимальный штраф, который может быть наложен на компанию, составляет 30% от неуплаченной суммы, минимальный – 1 тыс. р. Поэтому если компания все заплатила, но опоздала с представлением расчетов, то штраф для нее составит 1 тыс. р.

Должностные лица, которые ответственны за сдачу отчетности, могут быть привлечены к наказанию по нормам КоАП РФ. В ст. 15.5 КоАП предусмотрено предупреждение или административный штраф 300-500 р.

Отчетность РСВ можно передать в электронной и бумажной форме. Расчет по страховым взносам в электронной форме сдается организациями, в которых число работников превысило 25 человек. Это касается также вновь образованных компаний. Если компания не соблюдает действующий порядок сдачи отчетности в электронном виде, то ей грозит штраф в размере 200 руб. (по ст. 119.1 Налогового кодекса).

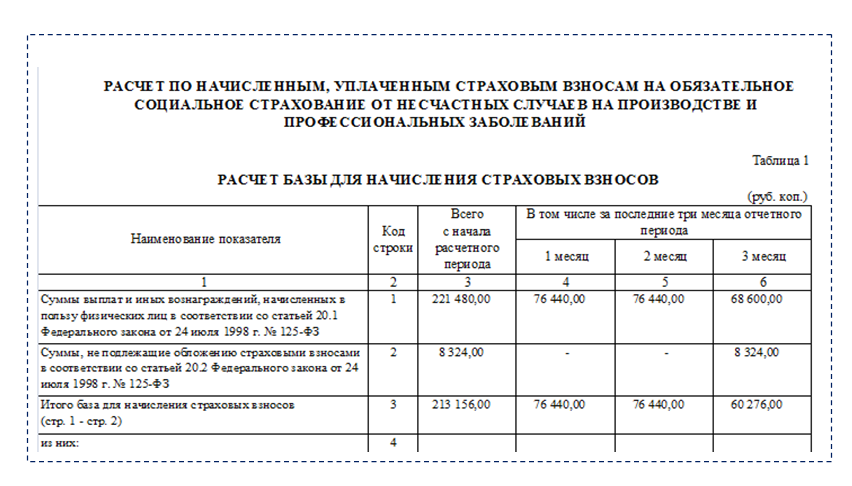

Образец отражения больничного в 4-ФСС на примере

Расскажем, как отразить больничный в 4-ФСС, на примере.

В ООО «Пирамида» работают двое сотрудников. За январь и февраль 2021 года им ежемесячно начислялась заработная плата в общей сумме 76 440 руб. А в марте один из сотрудников болел несколько дней и принес в бухгалтерию лист нетрудоспособности. В результате в марте начисленные выплаты составили 68 600 руб., в том числе пособие по нетрудоспособности за первые 3 дня болезни — 8 324 руб.

По окончании первого квартала бухгалтер ООО «Пирамида» при заполнении 4-ФСС больничный отразил в графе 6 таблицы 1 (за третий месяц отчетного периода):

На рисунке ниже представлен образец 4-ФСС с больничным (таблица 1):

Заполнение формы 4-ФСС с больничным и без него производится по единым правилам.

Как правильно заполнить и сдать отчетность по форме 4-ФСС, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как выглядит образец 4-ФСС без больничного, смотрите в этом материале.

Правовые основания для выплаты пособия

Основные нюансы и правила расчета пособий по временной нетрудоспособности в 2023 году, регламентированы Федеральным законом № 255, озаглавленном «Об обязательном…», в котором рассматриваются обязанности ФСС и случаи, когда такая компенсация выплачивается:

- при необходимости ухода за тяжелобольным членом семьи, больным или находящимся на карантине, ребенком дошкольного возраста;

- болезни, травмы или протезирования, карантина самого застрахованного лица;

- пребывания в реабилитационном периоде в санатории по путевке или направлению;

- в случаях, связанных с материнством;

- в несчастных случаях или профболезнях (порядок начислений оговорен в Федеральном законе №125, принятом в конце прошлого столетия).

Порядок заполнения РСВ при прямых выплатах

По окончании 3 квартала 2020 года расчет будет подаваться за отчетный период 9 месяцев.

Приведем удобный алгоритм работы с обязательными разделами РСВ:

Основные сведения о плательщике взносов

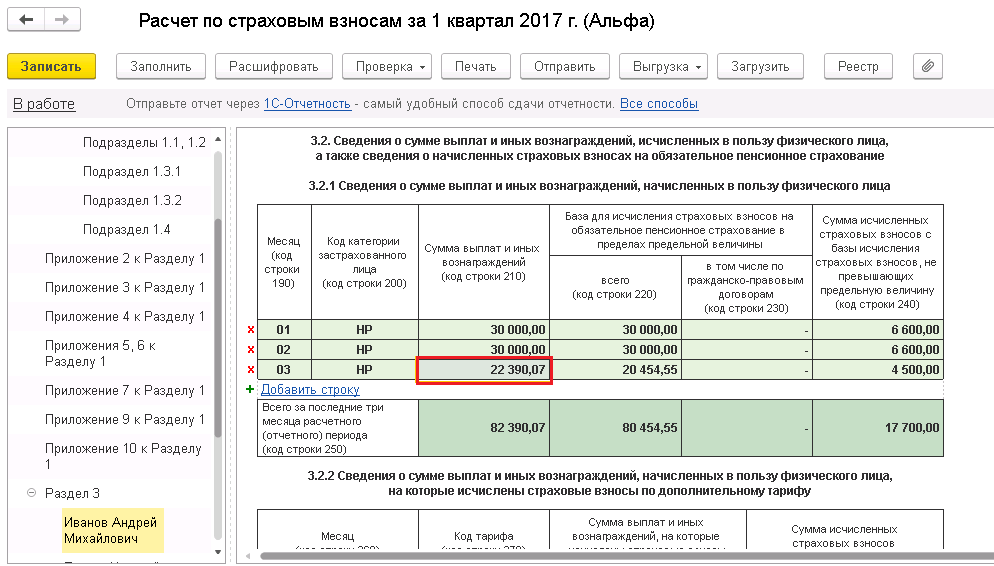

Сведения о работниках и выплатах в их пользу. Фактически исходные данные для всего расчета

Приложение 1 к разделу 1

Проставляется код тарифа плательщика

Обратите внимание: ФНС в письме от 07.04.2020 № БС-4-11/5850@ сообщает, что МСП, которые вправе применить с 01.04.2020 пониженные тарифы взносов, должны указывать код 20 до момента актуализации справочника кодов, установленного Приказом № ММВ-7-11/470@. Подраздел 1.1 приложения 1 к разделу 1

Подраздел 1.1 приложения 1 к разделу 1

Расчет взносов на ОПС, в т.ч. за последние три месяца отчетного периода

Подраздел 1.2 приложения 1 к разделу 1

Расчет взносов на ОМС, в т.ч. за последние три месяца отчетного периода

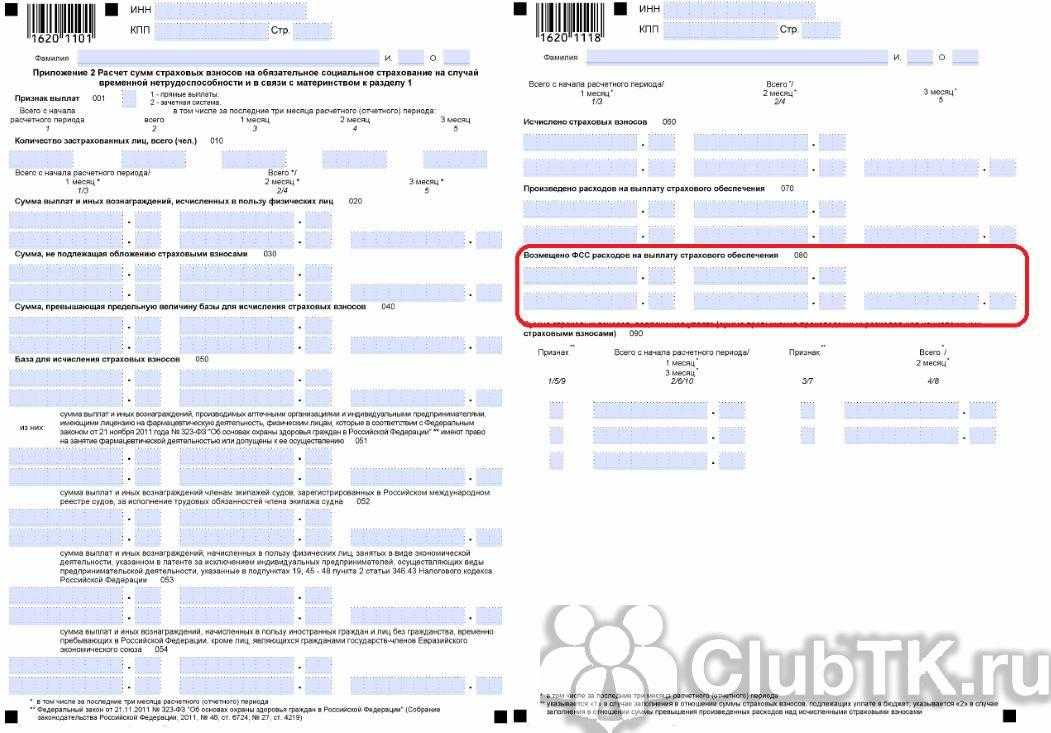

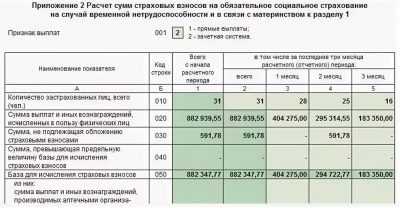

Приложение 2 к разделу 1

Расчет взносов на ОСС (ВНиМ), в т.ч. за последние три месяца отчетного периода

В разрезе КБК указываются итоговые суммы взносов к уплате за 9 месяцев, в т.ч. начисленные за июль, август и сентябрь 2020 года

ФСС: действие нормы об уменьшении взносов на пособия ограничено периодом до конца 2018 года

ФСС выпустил «информацию» о федеральных законах, изменяющих с 1 января 2017 года действующий порядок администрирования страховых взносов в ФСС. Речь идет о законах 243-ФЗ и 250-ФЗ.

В НК вводится новая глава 34 «Страховые взносы», напоминает ФСС. Среди прочего, установлены порядок и сроки уплаты взносов, а именно отдельными платежными поручениями по каждому виду страхования, на соответствующие КБК, открытые с 1 января 2017 года налоговому органу.

Действие пункта 2 статьи 431 НК, в соответствии с которым плательщики вправе сумму взносов по временной нетрудоспособности и в связи с материнством (ВНиМ) уменьшить на сумму расходов на выплату страхового обеспечения по указанному виду соцстрахования, ограничено до 31 декабря 2018 года включительно. Таким образом, в регионах РФ, не перешедших на «прямые выплаты» страхового обеспечения по ВНиМ, принцип зачетного механизма уплаты страховых взносов сохраняется до 31.12.2018 включительно.

Функции по контролю, обеспечению исполнения обязанности по уплате страховых взносов с 01.01.2017 передаются налоговому органу.

При этом за ФСС сохранены полномочия по администрированию расходов на выплату страхового обеспечения по ВНиМ. Данные расходы, заявленные страхователем в расчете по взносам, представленном в налоговый орган, будет проверять территориальный орган ФСС в порядке, установленном законом 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», на основании сведений, поступивших из налогового органа в ФСС.

За ФСС сохранено право проводить проверки:

- камеральные проверки правильности и обоснованности расходов страхователя на выплату страхового обеспечения при рассмотрении обращения страхователя о выделении необходимых средств на выплату страхового обеспечения;

- камеральные проверки расходов страхователя на выплату страхового обеспечения, отраженных в расчете по страховым взносам, представляемом в налоговые органы;

- выездные проверки правильности расходов страхователя на выплату страхового обеспечения одновременно с выездными проверками, проводимыми налоговым органом. Указанные проверки будут проводиться территориальными органами ФСС с 1.01.2017 в порядке, аналогичном порядку, установленному законом N 125-ФЗ.

Копии решений о выделении средств на выплату страхового обеспечения, о непринятии к зачету расходов на выплату страхового обеспечения в рамках межведомственного обмена информацией будут направляться территориальным органом ФСС в налоговый орган в течение трех рабочих дней со дня вступления в силу указанных решений.

Кроме того, в закон N 125-ФЗ внесены изменения и дополнения в части администрирования ФСС взносов на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (НС).

Согласно переходным положениям за внебюджетными фондами, в том числе за ФСС, сохраняется обязанность по:

- контролю за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) взносов, подлежащих уплате за отчетные (расчетные) периоды, истекшие до 1.01.2017, в порядке, действовавшем до 1 января 2017 года

- принятию решения о возврате сумм излишне уплаченных (взысканных) взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года

- исполнению обязанности по приему расчетов (уточненных расчетов) по взносам за отчетные (расчетные) периоды, истекшие до 1.01.2017, в порядке, действовавшем до 1 января 2017 года.

Кроме того, на территориальные органы ФСС возлагается обязанность по передаче налоговым органам сведений о суммах недоимки, пеней и штрафов по взносам, образовавшихся на 1 января 2017 года.

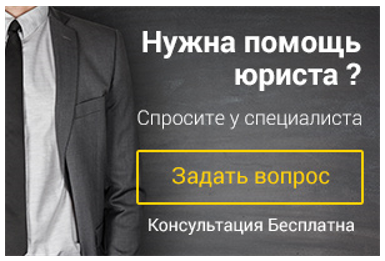

Как правильно заполнить отчетную форму РСВ с больничным, если работодатель получал компенсацию из ФСС?

В 2017 году все работодатели столкнулись с серьезными изменениями в действующем порядке отчетности. Если до этого момента по пенсионным взносам они отчитывались в ПФР, по взносам на случай временной нетрудоспособности и на травматизм – в ФСС, а по начисленным и уплаченным налогам – в ФНС, то сейчас все полномочия по администрированию взносов были переданы в Налоговую инспекцию (кроме взносов «на травматизм»). В связи с этим Приказом ФНС от 2016 года №ММВ-7-11/551 утверждена единая отчетная форма РСВ-1.

- Условия для заполнения отчетности

- Как правильно заполнить форму РСВ

- Как отразить больничный в РСВ-1

- Способы и сроки сдачи РСВ с больничным

По новым правилам ее сдают все работодатели независимо от формы собственности: это могут быть как ИП с работниками, так и юридические лица.

Если у вас малый и средний бизнес

1. Разработайте правильную организационно-правовую форму

Выбор организационно-правовой формы является важным шагом при создании бизнеса. Он подразумевает определение правового статуса вашей компании и ее обязанностей перед государственными органами. Также необходимо учитывать налоговые и финансовые аспекты.

2. Зарегистрируйте свою компанию

Для начала бизнеса необходимо зарегистрировать компанию в соответствующих государственных органах. Это позволит вам получить все необходимые лицензии и разрешения для вашего вида деятельности.

4. Учитывайте налоговые обязательства

Малый и средний бизнес обязан соблюдать налоговое законодательство. Это включает в себя своевременную уплату налогов и предоставление соответствующей отчетности. Обратитесь к налоговому консультанту, чтобы правильно организовать учет и минимизировать налоговые риски.

5. Защитите свои интеллектуальные права

Если ваш бизнес основан на интеллектуальной собственности, обязательно защитите свои авторские права, товарные знаки и патенты. Не забудьте о необходимости заключения конфиденциальности с подрядчиками и сотрудниками, чтобы защитить свои коммерческие секреты.

6. Устанавливайте прозрачные правила взаимодействия

Важно установить четкие правила взаимодействия с клиентами, поставщиками и партнерами

Особое внимание следует уделить оформлению договоров и соглашений, в которых должны быть четко прописаны все обязательства и ответственности сторон

7. Укрепляйте конкурентные преимущества

Для успешного развития бизнеса необходимо постоянно укреплять свои конкурентные преимущества. Это может включать в себя постоянное развитие и внедрение новых технологий, обучение персонала, исследование рынка и адаптацию к новым требованиям клиентов.

8. Сотрудничайте с юридическими экспертами

Следование указанным выше рекомендациям поможет вам эффективно управлять вашим малым или средним бизнесом и минимизировать риски.

Штрафы за нарушения при сдаче расчета

Виды штрафов за нарушения при сдаче расчета:

- Неуплата налогов: Неуплата налогов вовремя или в неполном размере может повлечь за собой штрафные санкции. Величина штрафа зависит от суммы неуплаченного налога и может быть рассчитана в процентном или фиксированном размере.

- Неправильное заполнение документации: Ошибки и неправильное заполнение налоговых деклараций, отчетности или иных документов могут привести к нарушению налогового законодательства. В таких случаях могут быть применены штрафные санкции.

- Несвоевременная подача расчетов: Сдача расчетов вовремя является обязательным условием для соблюдения налогового законодательства. Несвоевременная подача расчетов может повлечь за собой штрафные санкции.

- Уклонение от уплаты налогов: Если предприниматель сознательно уклоняется от уплаты налогов, на его взыскание может быть наложен штраф. Величина штрафа зависит от суммы неуплаченного налога.

Размеры штрафов:

| Вид нарушения | Размер штрафа |

|---|---|

| Неуплата налогов | От 10% до 50% от суммы неуплаченного налога |

| Неправильное заполнение документации | От 1% до 5% от суммы нарушения |

| Несвоевременная подача расчетов | От 3% до 10% от суммы нарушения за каждый день просрочки |

| Уклонение от уплаты налогов | От 50% до 100% от суммы неуплаченного налога |

В случае выявления нарушений при сдаче расчета, предпринимателю необходимо исправить ошибки, заплатить штрафные санкции и принять меры, чтобы избежать повторных нарушений. Для этого рекомендуется обратиться к специалистам или юристам, которые помогут разобраться в сложностях налогового законодательства и правильно оформить все необходимые документы.

Как исправлять РСВ?

Следующие шаги помогут вам правильно исправить РСВ:

- Анализировать документы: Тщательно изучите все свои финансовые документы, чтобы выявить возможные ошибки или отклонения.

- Идентифицировать ошибки: Определите, где и как возникли ошибки в РСВ. Это может быть связано с неправильным расчетом зарплаты, неверной классификацией расходов или другими факторами.

- Собрать необходимые данные: Соберите все необходимые данные для внесения исправлений, например, правильные цены, ставки налогов и другие финансовые параметры.

- Внести исправления в РСВ: Используйте программное обеспечение или сервисы для редактирования и внесения исправлений в РСВ. Убедитесь, что все изменения отражаются аккуратно и точно.

- Проверить корректность исправлений: Внимательно проверьте все внесенные исправления, чтобы убедиться, что они соответствуют действительности и не создают новых ошибок или несоответствий.

- Сохранить копию исправленной РСВ: Сохраните копию исправленной РСВ в вашем документообороте, чтобы иметь ее в случае проверки или аудита со стороны налоговых органов.

Цитата:

«Исправление РСВ является обязательным процессом, который поможет вам поддерживать свою финансовую отчетность в порядке и избегать проблем с налоговыми органами. Будьте внимательны и тщательно проанализируйте все свои документы, чтобы избежать ошибок и несоответствий. И помните, что правильное исправление РСВ — это инвестиция в будущую финансовую стабильность вашей компании.» — Юрий Иванов, эксперт по налоговому учету.

Примерный вид исправленной РСВ:

| Дата | Описание | Сумма |

|---|---|---|

| 01.01.2022 | Оплата зарплаты | 30 000 |

| 02.01.2022 | Покупка офисного оборудования | 15 000 |

| 03.01.2022 | Расходы на маркетинг | 10 000 |

Исправление РСВ — это ответственный и важный процесс, который должен выполняться тщательно и со всей необходимой документацией. Четкость и точность в исправлении РСВ помогут вам избежать проблем и несоответствий с налоговыми органами, а также обеспечить правильный учет финансовых данных вашей компании.