Когда подавать декларацию

Налоговая декларация предоставляется в двух случаях: когда вы обязаны ее подать и когда вам надо получить вычет.

Вы обязаны подать декларацию, если в текущем календарном году получили следующие доходы:

- вознаграждения по договорам гражданско-правового характера, включая доходы по договорам найма или аренды;

- доходы от продажи имущества;

- доходы от источников за пределами РФ;

- выигрыши в лотереи, тотализаторы и др.;

- другие доходы, при получении которых не был удержан налог.

Декларацию нужно подать до 30 апреля следующего года.

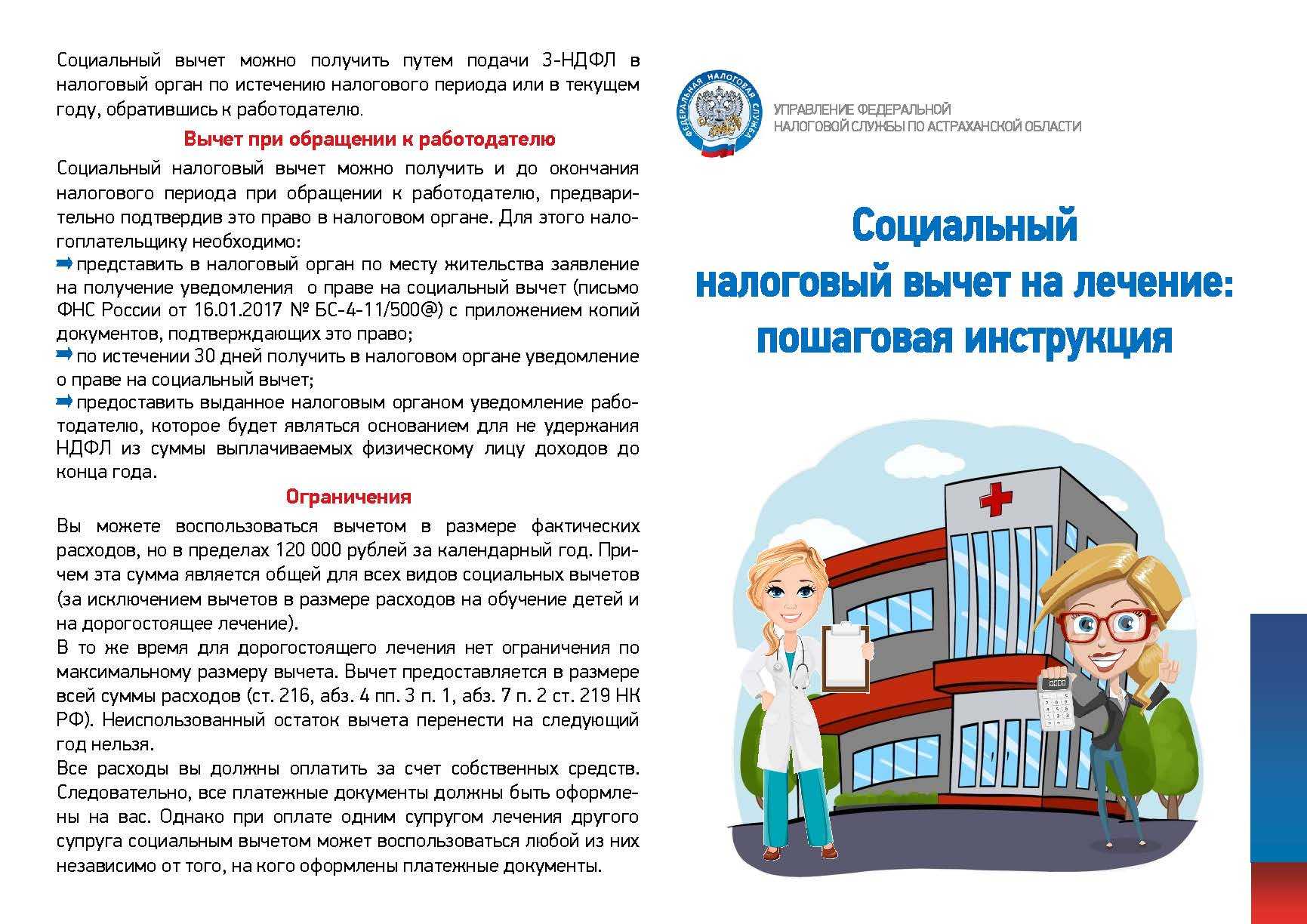

Если декларация подается для получения вычета, сделать это можно в течение трех лет с того года, когда возникло право на вычет. Так, если расходы на лечение были в 2023 году, декларацию надо подать до конца 2024 года.

Стандартные вычеты и вычеты в связи с расходами на пенсионное обеспечение в рамках корпоративных программ предоставляются работодателем, профессиональные вычеты чаще всего также предоставляет источник выплат. Таким образом, декларацию необходимо подавать для получения имущественного, инвестиционного и социального вычета.

При оформлении имущественного вычета вы можете подать декларацию в год получения свидетельства о собственности или акта сдачи-приемки жилья, получить одобрение налоговой инспекции, а затем обратиться к работодателю, чтобы он учитывал вычет при удержании налога из зарплаты.

Если вы пропустите срок 3 года с момента получения свидетельства о собственности или акта сдачи-приемки, то можете лишиться части вычета, поскольку для него можно использовать доход не более чем за последние 3 идущих подряд года.

Налоговые вычеты — тема сложная и требует знания нюансов. Поэтому для того чтобы детально обсудить положенные вам вычеты или правильно составить декларацию, я рекомендую обратиться к налоговому консультанту или сотруднику ФНС.

Как можно снизить налоги физическим лицам

Возможность уменьшения налоговой нагрузки есть и у физических, и у юридических лиц. Это снижение базы для расчета налога, различные вычеты, льготы. Рассмотрим подробнее каждый способ.

Налоговые вычеты

Это способ уменьшить налог на доходы. Пользоваться им может работающее население, получающее ежемесячный доход, с которого уплачивается НДФЛ. Вычеты могут быть нескольких видов.

Социальные. Они перечислены в ст. 219 НК РФ. Позволяют вернуть 13% от потраченных средств. Под статью попадают затраты в виде пожертвований на благотворительную, социальную, религиозную деятельность. Сюда же относится оплата обучения, лечение свое или членов семьи на платной основе.

Получить его можно двумя способами: подать заявление с подтверждающими бумагами в налоговую службу или работодателю. После подтверждения права налогоплательщика на возврат, необходимая сумма будет перечислена ему на счет. Таким образом, вы сможете снизить сумму уплаченных вами налоговых отчислений.

Имущественные. Определены ст. 220 Кодекса о налогах и сборах. Подразумевается частичный возврат средств, затраченных на покупку или строительство дома/квартиры. Право воспользоваться этой льготой имеют и плательщики, взявшие ипотеку.

Стандартные. Категории плательщиков, имеющих право пользоваться этим видом возврата, перечислены в Налоговом кодексе — ст. 218. Закон определяет конкретную ежемесячную сумму снижения подоходного налога. Для получения вычета нужно написать заявление и приложить подтверждающие документы.

Профессиональные вычеты регламентированы 221 статьей НК. Если при осуществлении профессиональной деятельности налогоплательщик понес дополнительные расходы, он имеет право на налоговый вычет. Размер возмещения равен сумме расходов. В статье НК РФ уточняется — затраты должны быть документально подтверждены и непосредственно связаны с деятельностью. Если же такие документы отсутствуют, налог можно снизить на 20%.

Транспортный налог

При расчете учитывается мощность транспортного средства и его вид. Поскольку налог относится к региональным, федеральных льгот, чтобы снизить или уменьшить его, не предусмотрено. Некоторые категории граждан, освобожденные от уплаты , перечислены в 407 ст. Кодекса.

Ставки и льготы по налогу на транспорт размещены на сайте налогового ведомства.

Иногда выгодно сменить место регистрации, так как в соседнем регионе сниженные ставки налога. Бывает так, что владелец авто попадает в льготную категорию, которая не предусмотрена местным законом.

При расчете налога на имущество можно снизить налогооблагаемую базу, если она рассчитывается по кадастровой цене:

- на цену 10 кв.м. уменьшается цена комнаты;

- на 20 кв.м. — квартиры или части дома;

- на 50 кв.м. разрешено снизить стоимость дома;

- если в семье есть несовершеннолетние дети, стоимость жилья дополнительно можно снизить на определенное законом количество квадратных метров;

- на 1 000 000 руб. — комплексный жилой объект.

Кодексом определены даты владения имуществом, после истечения которых его можно продать без уплаты налога. Если недвижимость куплена/получена после 2016 г. а продана по истечении 3 лет, вы можете не платить налог в следующих случаях:

- наследование/дарение от близкого родственника;

- приватизация;

- по договору ренты с пожизненным содержанием.

Во всех других случаях вы можете продать имущество и снизить налог до нуля через 5 лет. Если право собственности возникло до 2016 г., продавец освобождается от уплаты по истечении трехлетнего срока владения в отношении любой собственности.

Также можно применить имущественный вычет:

- при продаже недвижимости базу для расчета налога можно снизить на 1 000 000 руб.;

- на 250 000 при продаже другого имущества (автомобиль, гараж, проч).

На эту сумму уменьшается налогооблагаемый доход. В некоторых случаях бывает выгоднее облагаемую налогом базу уменьшить на сумму, потраченную на покупку этого имущества. Необходимо предоставить документы, подтверждающие расходы.

Земельный налог

Основания, уменьшающие земельный налог, предусмотрены в ст. 391 НК РФ, п.5. Льготники, перечисленные в статье, смогут снизить базу для расчета налога на 600 кв. м. земельного участка по кадастровой себестоимости.

В регионах местные власти вправе устанавливать дополнительные категории льготников. Информация об этом есть на сайте ФНС. Льготы предоставляются по заявлению.

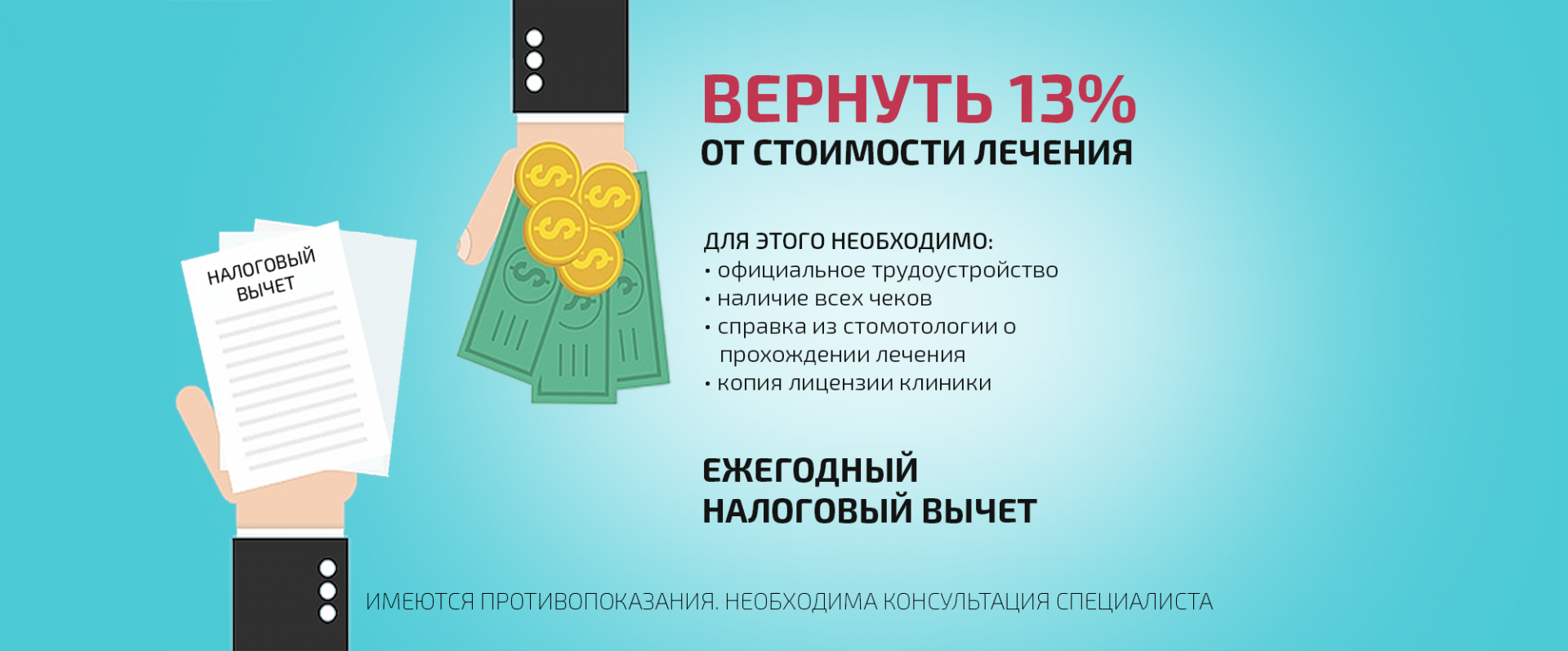

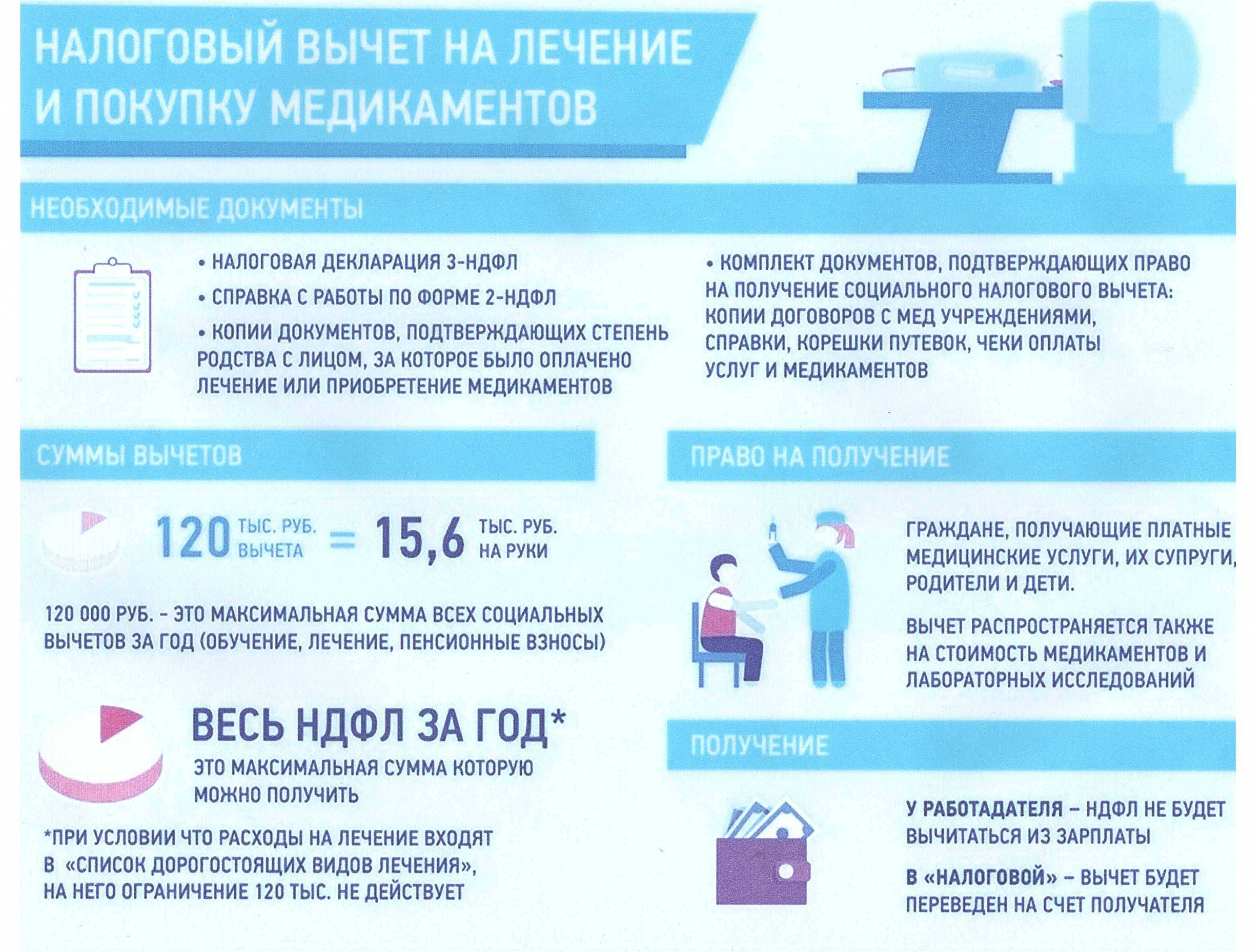

Как получить вычет за лечение

Есть два варианта. Первый — вам нужно обратиться к работодателю с заявлением о предоставлении вычета. Кроме заявления понадобится специальная бумага — уведомление о праве на вычет. Ее нужно получить в налоговой инспекции. В этом случае налог на доходы с вас или не будут удерживать на работе или будут удерживать в меньших размерах.

Второй — получить вычет в налоговой инспекции. Для этого в инспекцию нужно сдать декларацию 3-НДФЛ и копии документов, которые подтверждают расходы на лечение. В этом случае вам вернут переплату по налогу на тот счет, который вы укажите. Второй способ используют чаще всего.

Особенности получения налогового вычета за лечение

Чтобы получить все вычеты, необходимо знать о некоторых особенностях начисления. Все они прописаны в нормативных документах. Но люди часто не знают о правилах расчета сумм и совершают ошибки, в результате чего теряют деньги, которые могли бы получить от государства.

За лечение зубов

Налоговый вычет можно получить за лечение, удаление зубов. В расчет входят любые стоматологические услуги, включая установку протезов

Важно, чтобы клиника, где проходит лечение человек, была лицензированной, имела право оказывать все услуги, за которые потом приходится получать вычеты. Это прописано в сертификатах и в иных документах

Перед началом лечения стоит убедиться, что все бумаги в порядке. Максимальная сумма, которая может быть взята в расчет, составляет 120 000 руб.

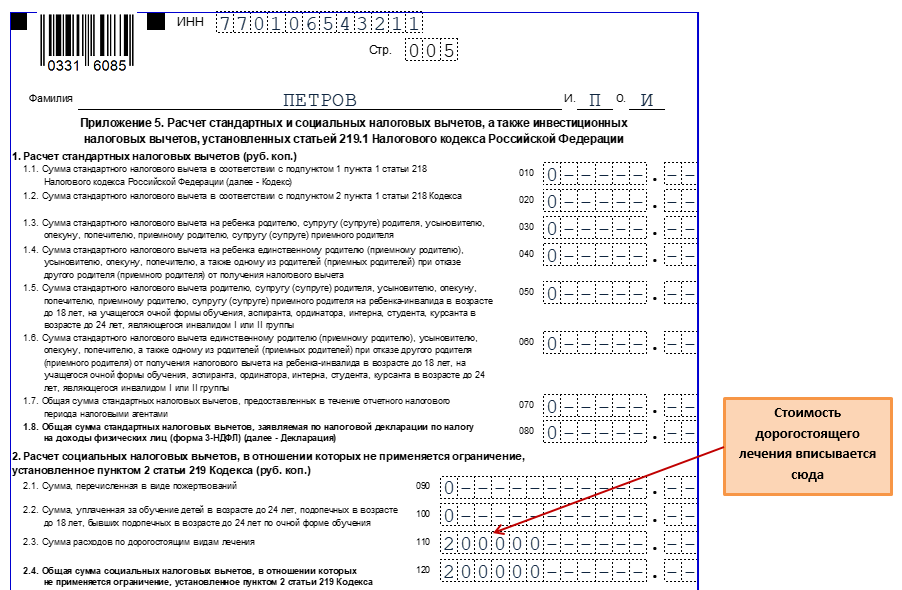

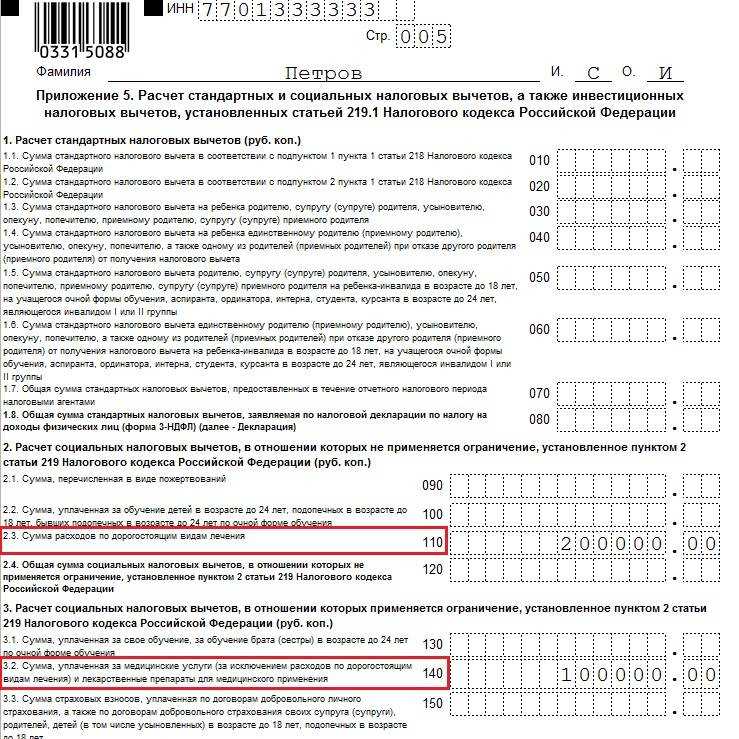

За дорогостоящее лечение

В законодательстве выделяют в отдельный пункт дорогостоящее лечение. В отличие от обычного, в данном случае можно вернуть 13% со всей затраченной суммы. Но не стоит забывать, что эта компенсация не может быть больше по размеру, чем сумма НДФЛ, заплаченная за расчетный период.

В нормативных актах можно найти перечень всех услуг, которые допустимо считать дорогостоящим лечением. Если говорить о стоматологии, к этой категории причисляют только операции по установке имплантов. Коронки, съемные протезы дорогостоящим лечением не считают.

За лечение супруга

Каждый человек — гражданин РФ, может получить компенсацию на лечение, обучение не только себя, но и супруга. В данном случае тоже есть лимит размером 120 000 руб. Иногда это единственный способ получить какую-то компенсацию от государства.

За лечение пенсионерам

Пенсии не облагаются НДФЛ, поэтому пенсионеры получить компенсацию части потраченных средств не смогут. Можно только подать декларацию от имени супруга или супруги, если он или она работает и продолжает получать доход.

Если человек на пенсии, но продолжает работать, налоговый вычет оформить можно, так как сам по себе выход на заслуженный отдых не является основанием в отказе выплатить компенсацию

Важно, чтобы у того, кто подает декларацию, был доход. Это может быть не только заработная плата, но и прибыль от коммерческой деятельности, если оформлено ИП

За лечение неработающим

Неработающие граждане не могут воспользоваться описываемой государственной программой и получить вычет. Если человек не имеет дохода и не платит с него налоги, возврат части затраченных на лечение, обучение средств невозможен. Даже если человек получает какие-то выплаты, декларацию он подать не сможет, так как практически все пособия от государства не облагаются НДФЛ.

Единственным вариантом получения вычета является подача декларации от близкого родственника. Если супруг работает, а жена — нет, но в то же время она потратила средства на обучение или лечение, съездила в санаторий, муж может оформить вычет на себя.

За лечение ребенка старше 18 лет

За ребенка старше 18 лет тоже можно получить вычет

Но важно учитывать, что его возраст должен быть не более 24 лет. И это актуально только для социального вычета на образование и если сын или дочь учатся на очном отделении в институте или колледже

Усыновленные дети и те, которые вышли из-под опеки после 18 лет, также входят в данную категорию. Даже после совершеннолетия опекун может учить ребенка и получать возврат части средств от государства.

За санаторно-курортное лечение

В законодательстве предусмотрена возможность получить вычет за санатарно-курортное лечение. Если в расчетном периоде человек проходил оздоровление в санатории, он может рассчитывать на возврат части средств.

Но высчитывать вычет будут только с той части оплаты, которую затратили на лечение. Проживание и проезд до места санатория в данном случае не учитывают. Максимальная сумма, с которой можно получить компенсацию в виде 13%, составляет 120 000 руб.

В 2024 году появился и новый пункт, касающийся получения компенсации части затраченных средств. Теперь воспользоваться помощью от государства смогут те, кто ведет здоровый образ жизни, посещает фитнес-залы, тренируется. Это социальный вычет на фитнес в 2024 году.

Вычет за занятия спортом войдет в общую стоимость всех социальных выплат. При этом максимальный размер суммы, с которой будет рассчитана компенсация, по-прежнему, составляет 120 000 руб.

Вычет за покупку абонемента в фитнес-залы, спортивные клубы станет новшеством в 2024 году. Указ об этом был подписан относительно недавно, поэтому воспользоваться им можно будет только в 2023 г., если в 2024 купить абонемент. Проект был разработан специально для того, чтобы повысить интерес к спорту и здоровому образу жизни.

Максимальный размер

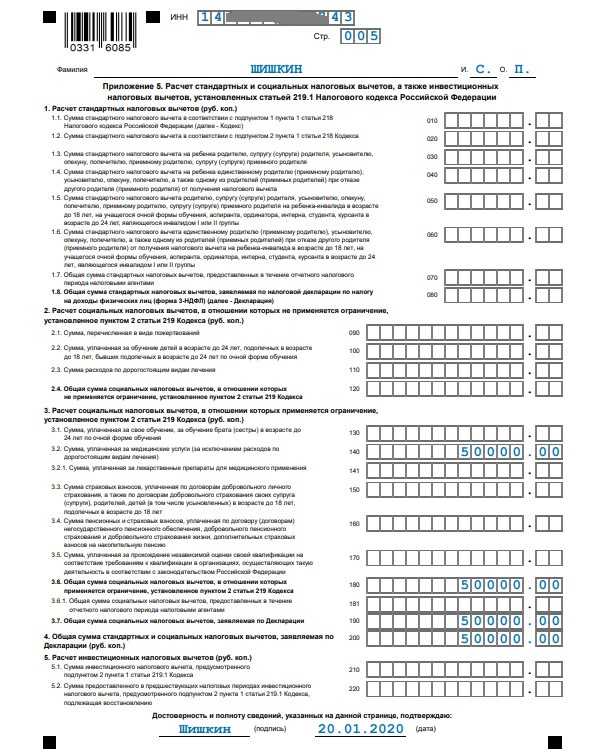

Закон ограничивает сумму соц. льготы. Согласно абз. 7 п. 2 ст. 219 НК, совокупный размер социального возмещения в 2020 г., перечисленного в данной статье, за исключением оплаты обучения детей, дорогостоящего лечения и на благотворительность, не должен превышать 120 000 руб. за отчетный год.

Фото: freepik.com/user18394905

Если налогоплательщик тратил средства по нескольким видам соц. вычета, он вправе заявить обо всех. Но в случае, когда общая сумма этих затрат превысила максимально допустимую величину, ему придется выбрать, по каким получать возмещение, а по каким – нет.

Законодатель установил лимит применяемых льгот, но не разрешил переносить на другой временной отрезок. Т.е. воспользоваться остатком вычета в следующем году нельзя.

Способы и порядок получения вычета

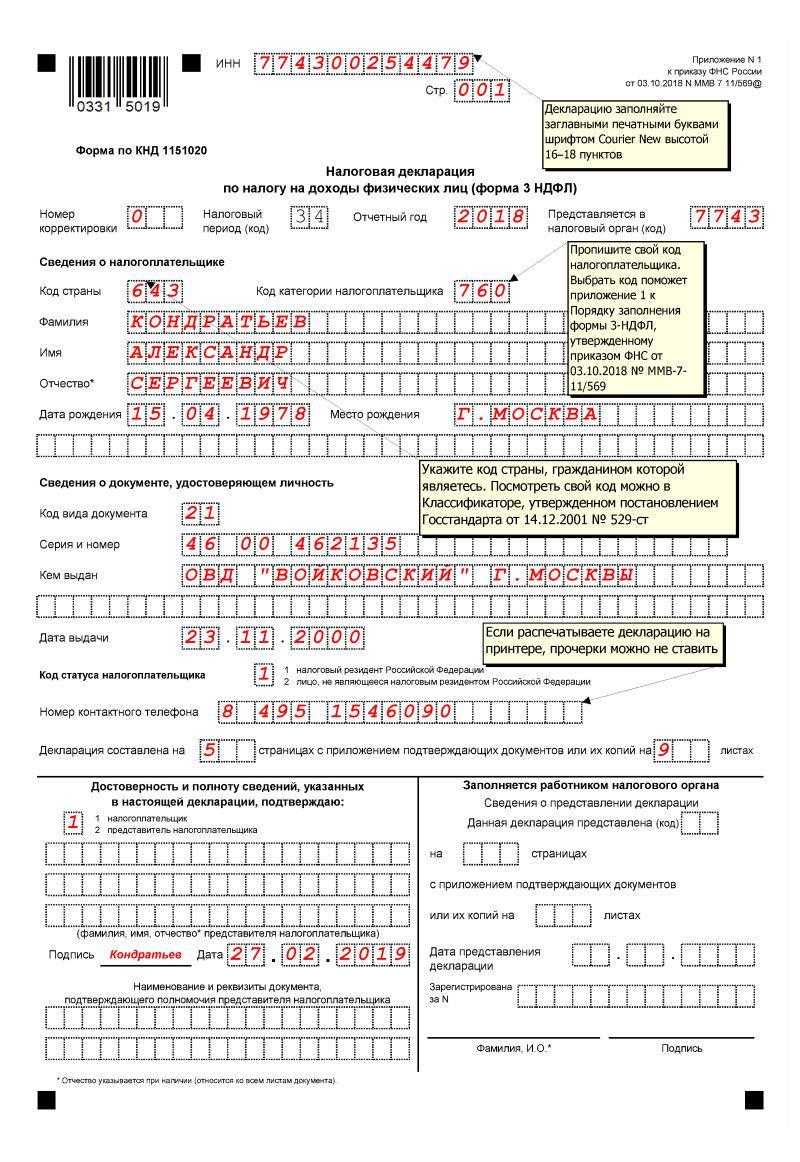

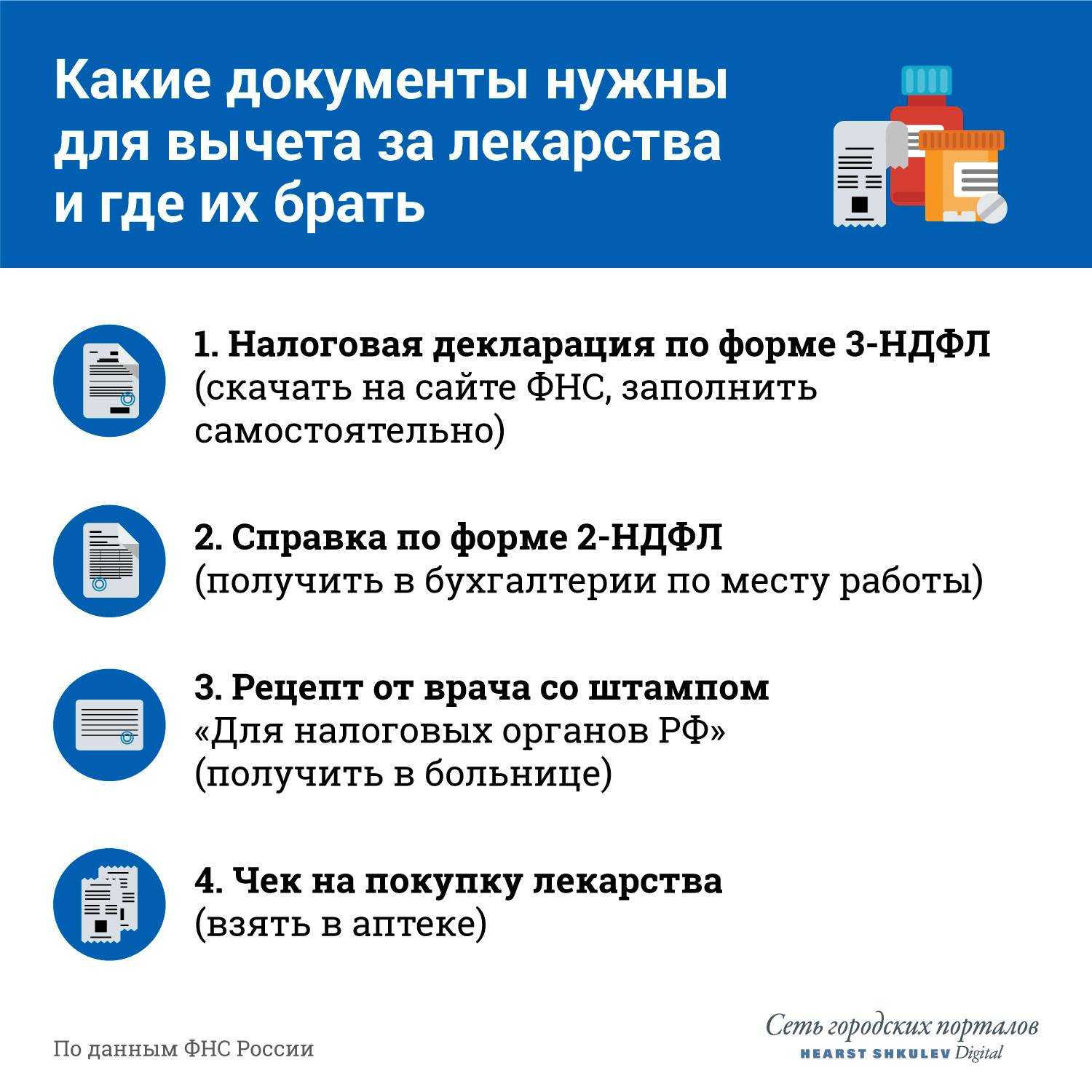

Как получить налоговый вычет за лечение зубов? Есть два способа: через налоговую или через работодателя. В первом случае вы получите деньги нарочно, во втором — в качестве компенсации вас на определённое время избавят от уплаты подоходного налога. Первый вариант более распространённый.

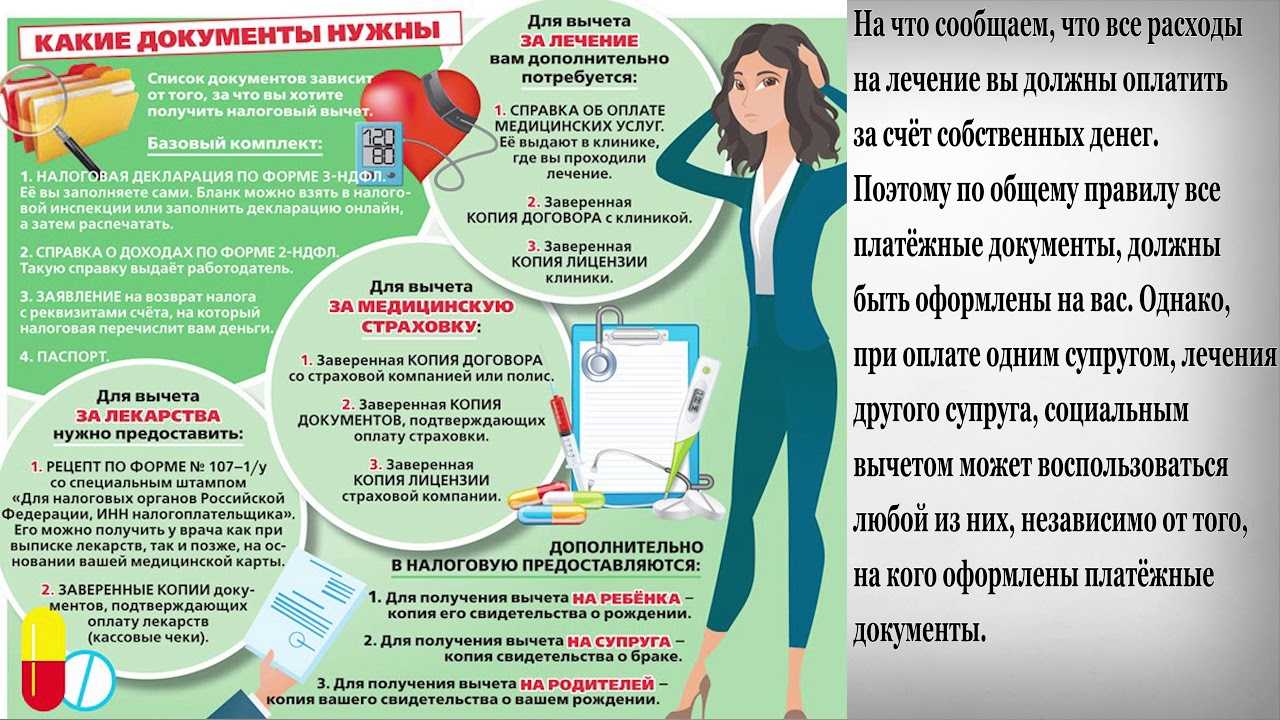

Чтобы оформить возврат через налоговую, предоставьте следующие документы:

- паспорт (заверенные копии первого разворота и страницы с пропиской);

- декларация по форме 3-НДФЛ (бланк размещён на сайте налоговой, подавать нужно оригинал);

- заявление на возврат налога с реквизитами счёта, на который вы хотите получить деньги (бланк на сайте налоговой, оригинал);

- справка 2-НДФЛ с каждого места работы за год, в котором предоставлена медицинская услуга (оригинал);

- договор с учреждением на оказание стоматологических услуг;

- лицензия клиники на предоставление услуг, за которые вы хотите получить вычет (заверенная копия);

- документы, подтверждающие ваши расходы (например, чеки);

- справка об оплате услуг по форме, утвержденной Приказом Минздрава России и МНС России;

- если получаете вычет за родственника, необходимо подтвердить родство: свидетельство о рождении или о браке.

Перечень может быть скорректирован в зависимости от вашей ситуации. Уточните в налоговой по месту обращения. Готовый пакет документов предоставьте лично или по почте. Сотрудники органа в течение трёх месяцев проверят правильность заполнения и наличие у вас права на получение вычета. Если проверка пройдёт успешно, в течение месяца деньги поступят на счёт, который вы указали в заявлении. В противном случае — пакет документов вернут на доработку.

У работодателя налоговый вычет за лечение зубов можно получить только в том году, в котором предоставлена медицинская услуга. Для этого предоставьте в налоговую документы, подтверждающие ваше право на получение налогового вычета, и заявление на получение специального уведомления. После проверки поданных документов, вам предоставят уведомление, которое нужно передать работодателю. На основании этой бумаги в последующие месяцы с вас не будут удерживать подоходный налог вплоть до компенсации полагающейся суммы вычета.

Вернуть налог на лечение зубов можно суммарно с другими категориями вычетов: за обучение, инвестирование, покупку квартиры. Самая сложная часть — заполнение декларации 3-НДФЛ. Зачастую граждане обращаются к юристам для правильного оформления документа, чтобы сэкономить время на исправлениях. Оформлять вычет можно раз в год. Так что лечить зубы — это не только полезно, но и выгодно.

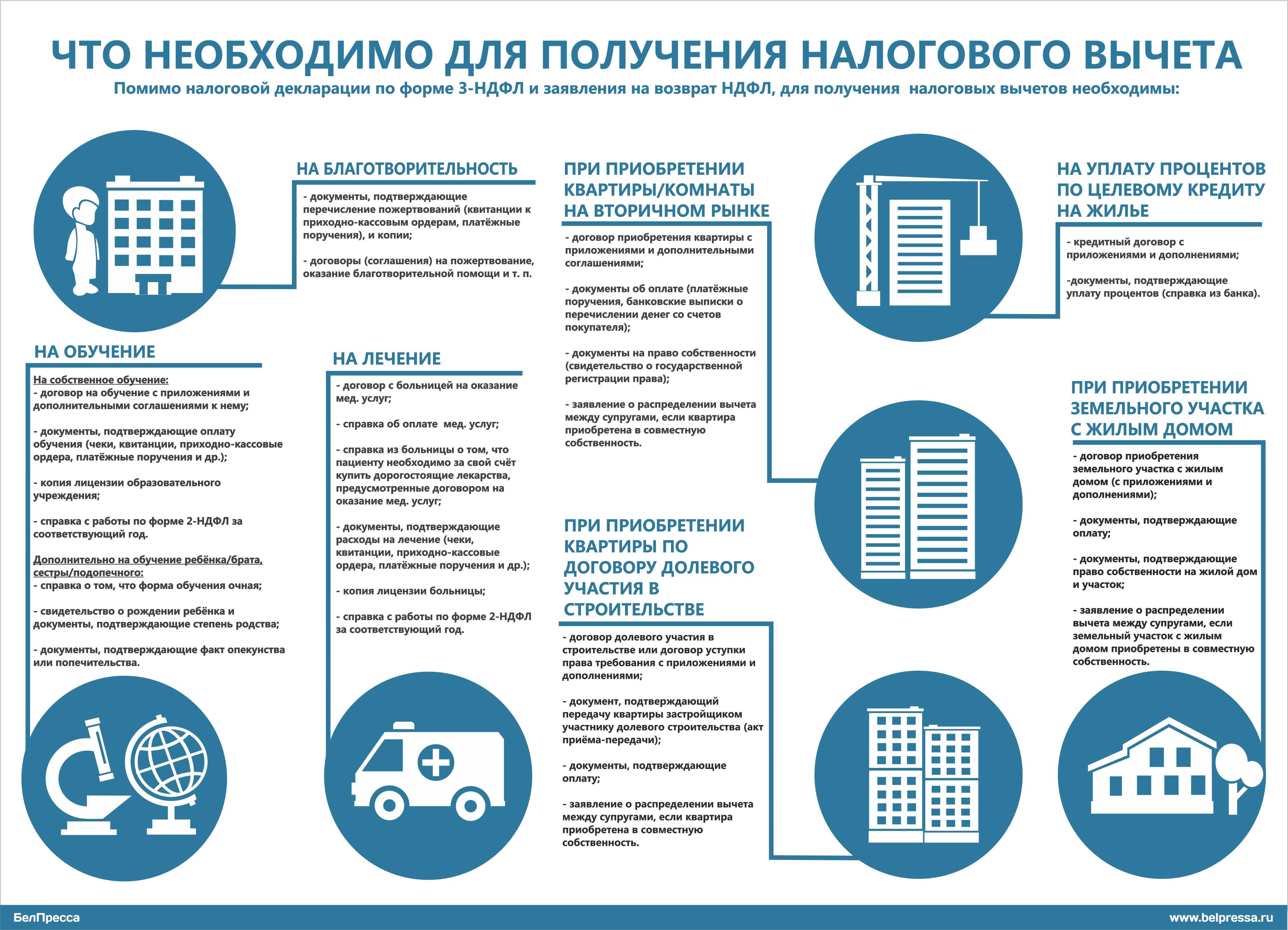

Кто имеет право на получение вычета

На предоставление данного бонуса от государства имеют право эти лица:

На предоставление данного бонуса от государства имеют право эти лица:

- налогоплательщики — трудоустроенные в официальном порядке лица, за которых организация отчисляет подоходный налог;

- нетрудоустроенные пенсионеры за расходы на лечение. В подобных ситуациях получателем вычета будут официально работающие дети.

Таким образом, для начисления данной компенсации гражданин должен быть официально трудоустроен. Существует два способа для перечисления: возврат уплаченного налога и освобождение от него в течение определенного периода.

Совет! Во втором случае вычет можно получить до истечения календарного года, подав необходимые документы руководству предприятия. В таком случае лицо будет получать повышенную заработную плату, взамен единовременной выплаты.

Какие расходы попадают под социальный вычет?

Так как предоставление данной льготы производится в разном размере, зависимо от цели потраченных средств, то ниже они будут рассмотрены по отдельности.

На медицинские услуги и лечение

К данным расходам относятся траты на приобретение медпрепаратов и специальных приспособлений, лечение в больницах и т.д.

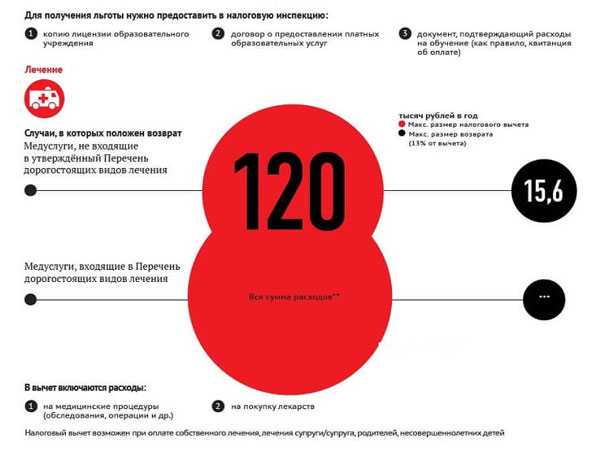

Оформить налоговый вычет на лечение можно для следующих категорий граждан:

- Своё;

- Своего супруга;

- Ребенка, не достигшего восемнадцатилетнего возраста;

- Своих родителей.

При трате средств на потребности медицинского характера определены следующие ограничения:

- 120000 рублей для обычных медпрепаратов и процедур;

- Сумма, не ограниченная предельным значением, предназначаемой на дорогостоящее лечение.

Налоговый Кодекс позволяет оформлять налоговый вычет и при прохождении лечения в частных медицинских учреждениях.

На оплату образовательных услуг

Государственным законодательством предусмотрена возможность получить частичный возврат денежных средств в следующих ситуациях:

- При проплате за своё обучение в любом из учебных учреждений, либо центрах повышения квалификации;

- В случае внесения денежных средств за родных сестёр и братьев (распространяется только для очной формы обучения);

- Плательщик налогов произвел оплату образования своего ребенка, не достигшего двадцати четырёх лет, при условии обучения на дневной форме. Учреждение, в котором происходит получение образования, абсолютно не играет роли. Это могут быть как высшие учебные заведения, так и хореографические и спортивные секции, музыкальные школы и т.д.

Предельный размер социальных налоговых вычетов установлен в действующем законодательстве:

- Максимально большой размер налоговых вычетов составил 120000 рублей (при проплате своего обучения, либо взноса средств за братьев, либо сестёр);

- Граничная сумма на оплату обучения для ребенка может составить до пятидесяти тысяч рублей. Данная ставка распространяется на обоих родителей.

К налоговым вычетам не относятся:

- Образовательные учреждения, не имеющие государственной аккредитации;

- На проплату по образованию использовались средства нанимателя, либо из государственного маткапитала (с этих денег гражданин не уплачивает имущественные и другие налоги).

Законодательством предусмотрена возможность получить частичный возврат денежных средств за обучение

Накопительная негосударственная пенсия и услуги страхования

Федеральное законодательство позволяет получить средства со следующих расходов:

- Формирование дополнительных пенсионных накоплений в негосударственных Пенсионных Фондах;

- Дополнительная пенсионная страховка жизни;

- Добровольные взносы за страхование жизни. Единственным условием является то, что договор заключается не менее чем на пятилетний срок.

Предельная сумма компенсации по социальному вычету налогов составляет сто двадцать тысяч рублей.

Благотворительные взносы

Денежные средства, которые тратятся в целях благотворительности, также подлегают налоговому вычету. Максимальной суммы компенсации не предусмотрено. Она рассчитывается каждый раз в индивидуальном порядке.

То есть, плательщик налогов может произвести благотворительных взносов на двадцать пять процентов от годового дохода и оформить налоговый вычет на тринадцать процентов от выплаты.

То есть, плательщик налогов может произвести благотворительных взносов на двадцать пять процентов от годового дохода и оформить налоговый вычет на тринадцать процентов от выплаты.

Федеральными законами предусмотрены определенные цели, на которые можно пожертвовать деньги, чтобы оформить социальный вычет налогов.

К ним принадлежат:

- Медицинская отрасль;

- Поддержка религиозных учреждений;

- Научные исследования;

- Спорт;

- Благотворительность для детских ДОУ и школ.

Также, потребуется предоставить определенный пакет документации:

- Расходные квитанции, подтверждающие благотворительные взносы;

- Заключенные договора на произведение пожертвования и другие взносы. Помимо этого, требуется прикрепить акт приёма-передачи средств;

- Документация, подтверждающая социальный статус организации, которая получает средства;

- Справка формы 2-НДФЛ, где указана прибыль гражданина за календарный год, а также уплаченные подоходные налоги.

Плательщик налогов может произвести благотворительных взносов на 25% от годового дохода и оформить налоговый вычет на 13%

Как получить социальный налоговый вычет

В зависимости от вида вычета получить его можно двумя способами.

Через работодателя

В этом случае бухгалтер вашей компании временно не будет удерживать налог с вашей зарплаты, пока вы не исчерпаете лимит. Через работодателя можно оформить вычет на образование, лечение, пенсионные и страховые взносы.

Для начала вам надо получить уведомление о подтверждении права на вычет, которое вы позже принесёте в бухгалтерию. Для этого нужно документы, которые указаны выше, и соответствующее заявление направить в налоговую. Сделать это можно лично, через почту или через кабинет на сайте ФНС.

Последнее проще всего. Для этого нужна неквалифицированная электронная подпись, которую можно оформить здесь же, на сайте. Кликните по своим фамилии, имени и отчеству, чтобы перейти на страницу профиля. Пролистайте до «Получить ЭП». Процесс занимает, по уверению администрации сайта, от 30 минут до суток.

После этого можно оформлять уведомление. Выберите кнопку «Жизненные ситуации», затем «Запросить справку и другие документы» и «Получить справку о подтверждении права на получение социальных вычетов».

Затем нужно будет указать, сколько вы потратили денег, кто ваш работодатель, а также приложить все необходимые документы.

Уведомление будет готово в течение месяца. Его нужно забрать из налоговой и вместе с заявлением на получение вычета (пишется в свободной форме) передать бухгалтерам вашей компании. Дальше они всё сделают сами.

В этом случае вы обращаетесь за вычетом непосредственно в ФНС. В случае одобрения вам перечисляют всю сумму единовременно. Чтобы этого добиться, нужно обратиться в инспекцию с пакетом документов и декларацией 3‑НДФЛ. Опять же, это можно сделать лично, через почту или онлайн на сайте налоговой. Проще всего, разумеется, последнее.

У Лайфхакера есть максимально подробная инструкция, как оформить вычет через личный кабинет, с картинками.

ФНС должна в течение месяца просмотреть документы и одобрить вычет или отклонить его. Но у инспекторов также есть право провести камеральную проверку, что удлинит процесс до трёх месяцев с момента подачи бумаг. Если с документами всё в порядке, деньги вам переведут в течение 30 дней после одобрения.

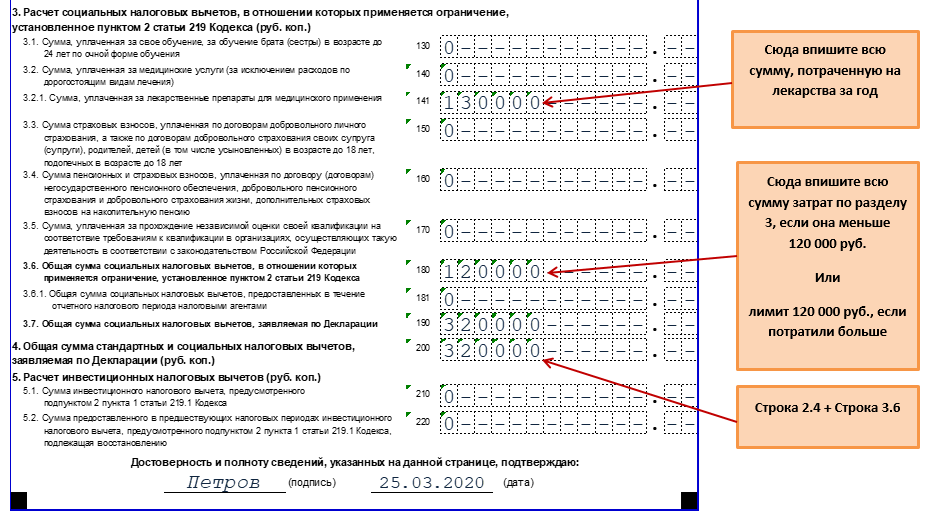

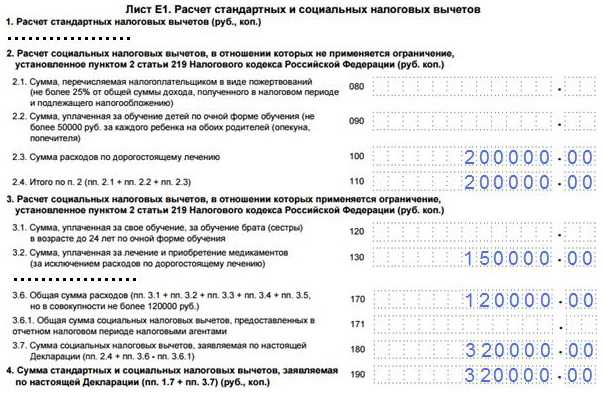

Воспользоваться вычетом можно в размере фактических расходов, но только в пределах 120 тысяч рублей за год.

Налогоплательщику возвращается 13% от этой суммы.

«При этом лимит в 120 тысяч рублей предоставлен совокупно по всем перечисленным расходам. Поэтому если налогоплательщик заявляет в декларации несколько видов социальных вычетов, то сумма будет общей», — уточнил Николай Дмитриев.

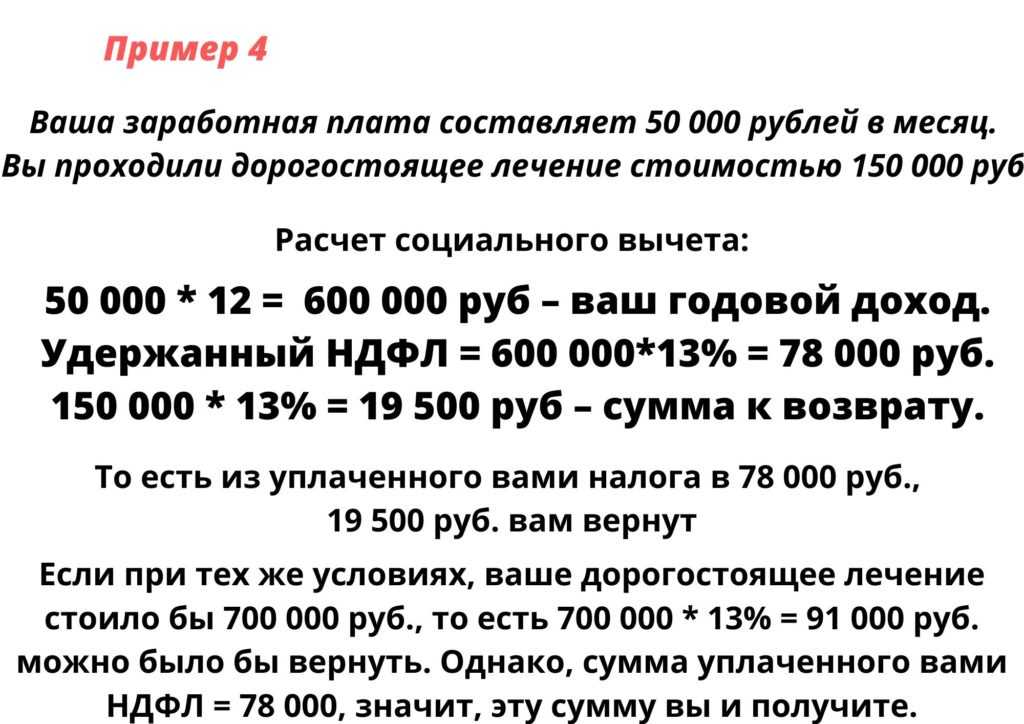

Если же лечение было дорогостоящим, то этот лимит можно превышать. Но, поскольку налоговый вычет — это возврат части ранее уплаченного в бюджет НДФЛ, вернуть можно не более, чем уже было «отдано» государству.

Так, вычет за дорогостоящее лечение в полном объеме получить можно только при соответствующих доходах. Например, если в 2022 году на дорогостоящее лечение гражданин потратил 1 млн рублей, то вернуть 130 тысяч (13% от 1 млн) можно лишь при условии, что в 2022 году в госбюджет было уплачено не меньше.

Расчет

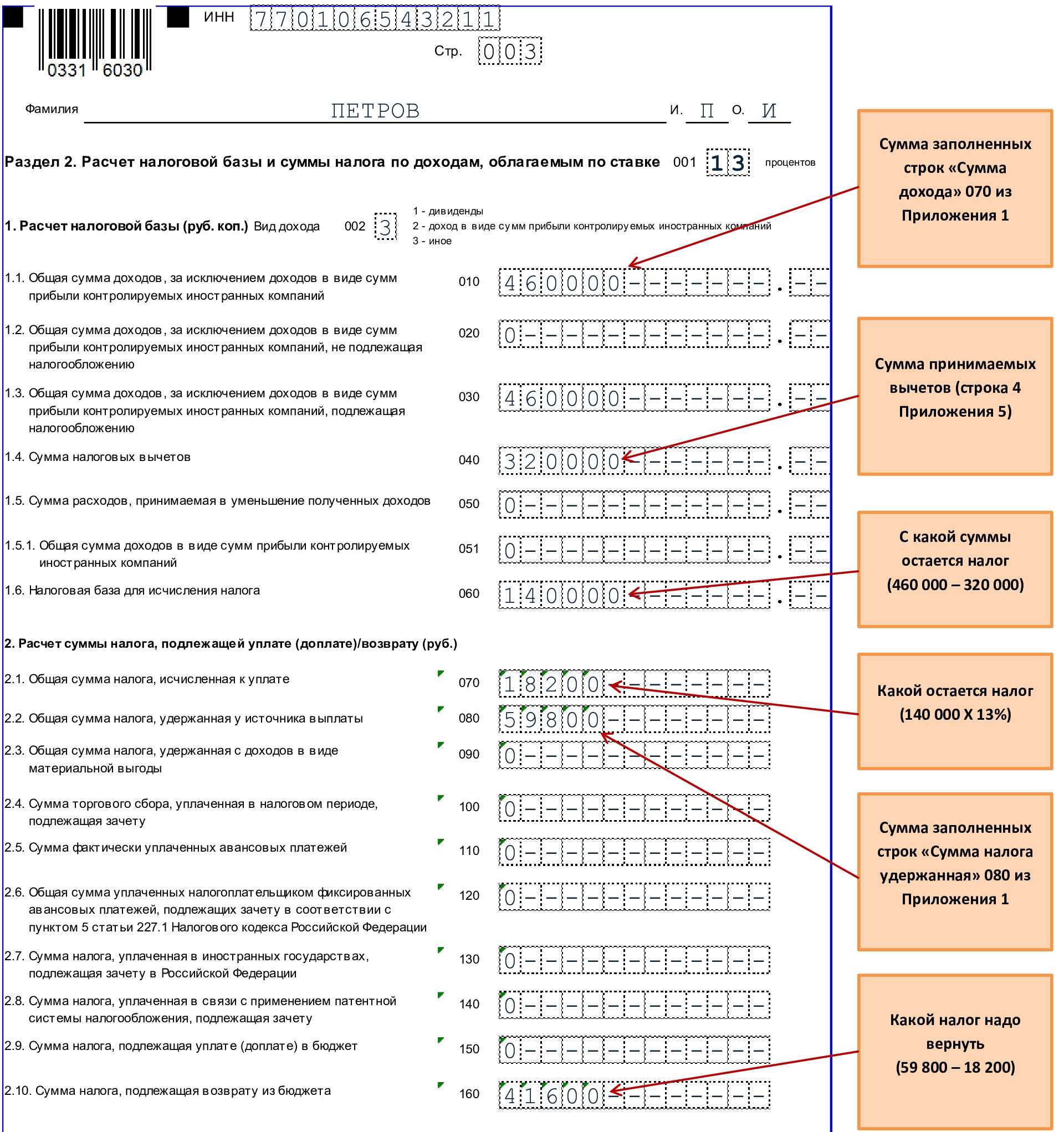

Размер вычета напрямую зависит от стоимости лечения. Если сумма равна 120 тысячам рублей, то человек может получить не более 15600 рублей в год: 120 000 умножаем на 0,13.

Но если расходы были меньше, то и сумма возврата уменьшается. Например, с 30 тысяч рублей можно получить не более 3900 рублей (30 000 Х 0,13).

Что важно учесть налогоплательщику?

Задолженность по налогам не позволит получить вычет полностью. Сначала ФНС вычтет ее из суммы излишне уплаченного налога, а уже потом вернет оставшиеся деньги. Чтобы не усложнять процесс, перед подачей декларации лучше добровольно все оплатить. Причем сделать это нужно заблаговременно, чтобы к моменту подачи декларации информация попала в базы налоговой службы.

Также нужно помнить об ошибках, которые часто допускают налогоплательщики. Самая распространенная из них носит технический характер. Налогоплательщики еще не привыкли к работе в личном кабинете на сайте nalog.ru. Да и сервис, как любой другой ресурс, может дать сбой

Важно на протяжении всего времени отслеживать статус заявления – этапы его рассмотрения отражаются в личном кабинете. Если документы приняты и уже проводится проверка, соответствующая запись отобразится на портале.

При заполнении заявления важно не ошибиться в адресе. Документы подаются в налоговую инспекцию строго по месту прописки

В противном случае от налоговой придет отказ. А это, учитывая сроки возврата налога, большая временная потеря.

И еще одно: не стоит тратить время на попытки получить вычет за приобретение квартиры в новостройке до сдачи многоквартирного дома в эксплуатацию. Декларация подается только после того, как объект допущен к заселению.

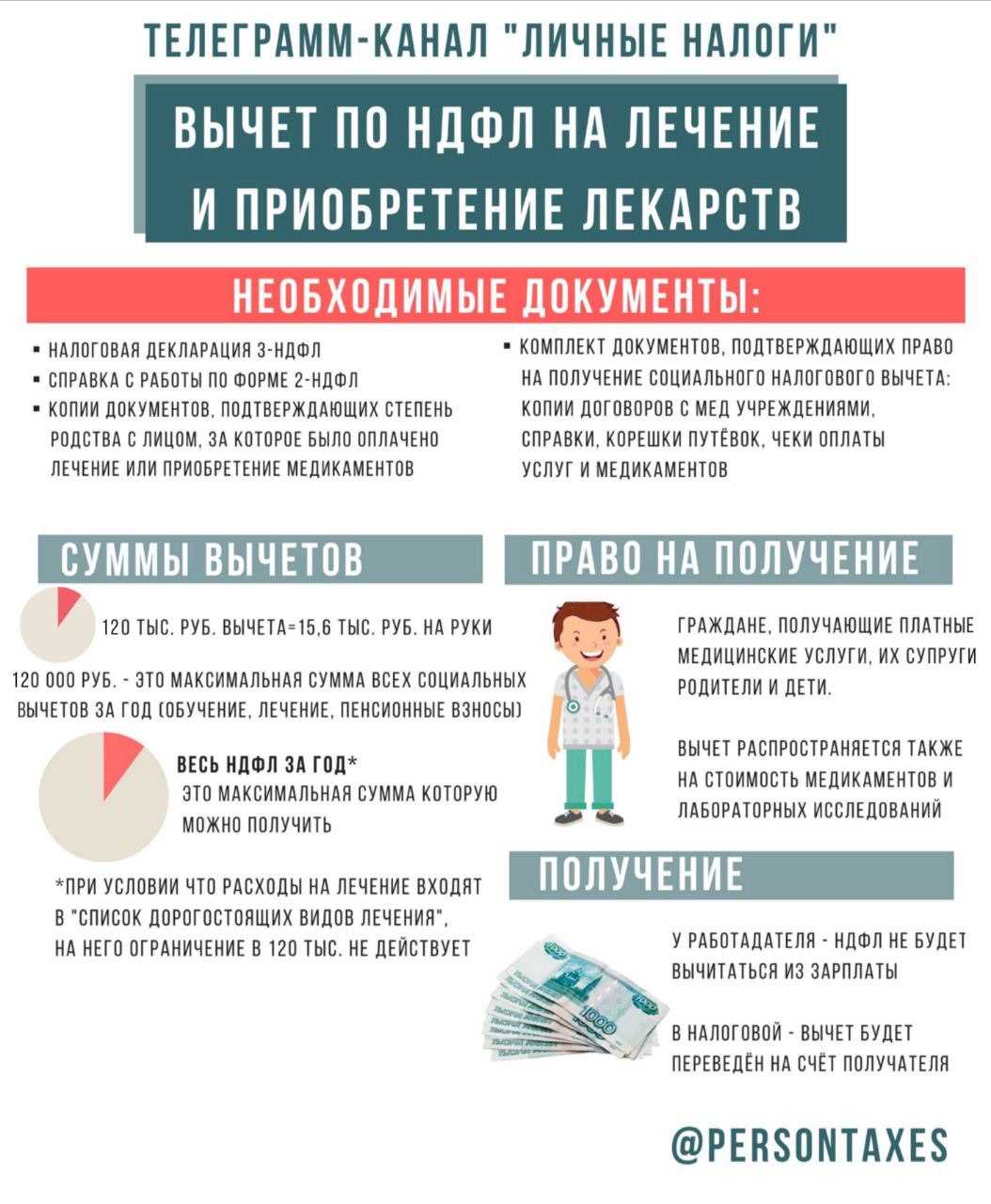

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

| Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов | Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

| Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений | Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

| Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах | Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

| Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится | Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

| Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) | Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

| Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) | |

| Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256)

|

|

| Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

- на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

- на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

- на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

- на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

- лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

- оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

- налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

- налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.