Таблица 5. Описание общих значений реквизитов ФД

Форматы ПФ для различных ФД указаны в таблицах, содержащих полные и сокращенные названия ФД (для ФФД различных версий).

признак автоматического режима

При значении «0» реквизит не включается в состав ФД в ПФ

признак автономного режима

Принимает значения «1» или «0».

При значении «0» реквизит не включается в состав ФД в ПФ

адрес оператора перевода

Для банковских платежных агентов (субагентов)

телефон или электронный адрес покупателя

Абонентский номер покупателя или адрес электронной почты

Отклонение даты и времени формирования ФД не должно превышать 5 минут от точного значения даты и времени в месте (адресе) осуществления расчетов.

Точное значение даты и времени исчисляется на основе национальной шкалы времени Российской Федерации и информации, официально распространяемой Государственной службой времени, частоты и определения параметров вращения Земли.

Дата и время формирования ФД, исчисляемые на основе национальной шкалы времени Российской Федерации и информации, официально распространяемой Государственной службой времени, частоты и определения параметров вращения Земли, должны соответствовать часовой зоне места (адреса) осуществления расчетов

заводской номер ККТ

ИНН оператора перевода

Для банковских платежных агентов (субагентов). Если ИНН имеет длину меньше 12 цифр, то он дополняется справа пробелами

Если ИНН имеет длину меньше 12 цифр, то он дополняется справа пробелами

ЦЦЦЦЦЦЦЦЦЦ или ЦЦЦЦЦЦЦЦЦЦЦЦ

Если ИНН имеет длину меньше 12 цифр, то он дополняется справа пробелами

сумма расчета, указанного в чеке (БСО)

Величина с учетом копеек, печатается в виде числа с фиксированной точкой (2 цифры после точки) в рублях

Реквизит «кассир» (тег 1021) может не включаться в состав ФД в случае применения ККТ для расчетов, осуществляемых с использованием автоматических устройств для расчетов.

Что нас ждет в ближайшем будущем

ФНС разрабатывает методические указания по использованию форматов, которые станут обязательными после принятия поправок в закон 54-ФЗ. Пока что поправки еще не внесены в Госдуму.

Проект методических рекомендаций («Часть 3. Продажа собственных товаров в оптовой торговле») опубликован на форуме сайта ФНС.

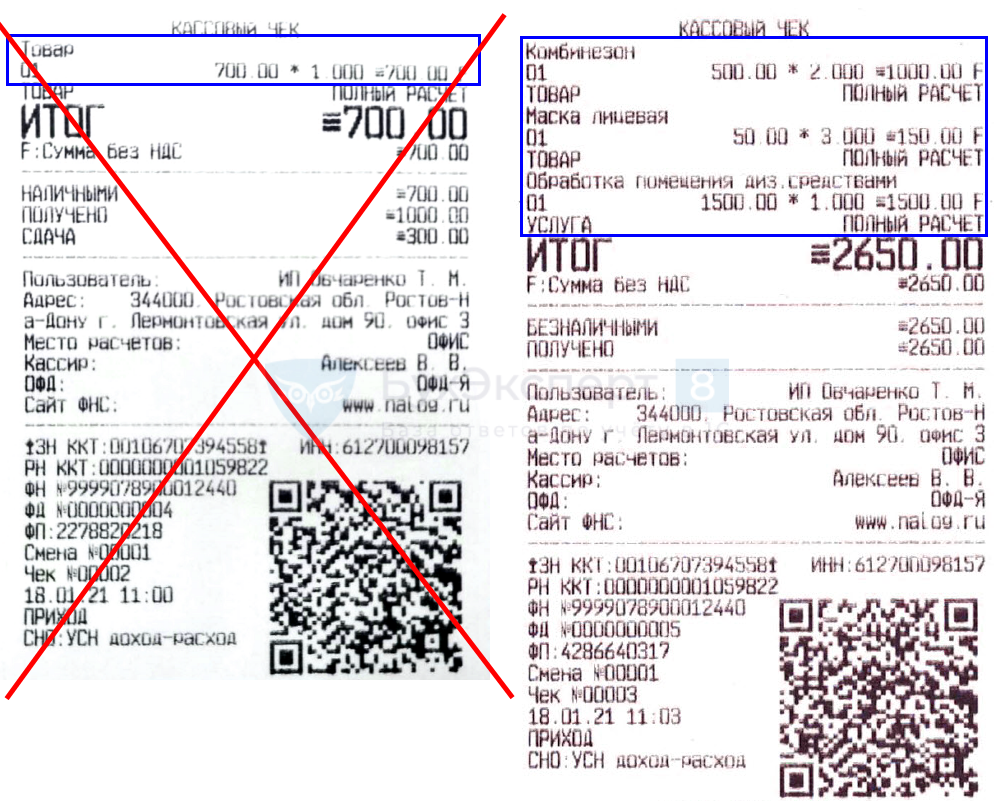

Очень неожиданно для всех привычных к розничным чекам участников рынка при получении аванса и оплате кредита ФНС трактует товарную строку не как товар, а как платеж за данную товарную позицию. Соответственно, сумма по товарной строке – это не цена товара с учетом скидок и наценок, а сумма платежа, которую пользователь вводит произвольно.

Мы же, со своей стороны, рекомендуем определять сумму платежа пропорционально стоимости товарной позиции с учетом скидок и наценок. Что не противоречит методическим указаниям ФНС и сближает чек и счет-фактуру.

Как только методические указания будут утверждены, они, соответственно, будут поддержаны в конфигурациях 1С.

Источник

Учимся читать новый Z-отчет (Отчет по смене)

Все разделы выводятся отдельно – по приходу, расходу, возврату, возврату расхода. То есть вы свободно можете уводить свои операции в минус, они будут отражаться положительными величинами, но в расходных секциях.

В нашу смену, как мы помним, было пробито всего два чека. На 4200 и 9800 рублей. Мы сделали выемку из кассы на полную сумму 14 000. И закрыли смену.

Вот так отчет выглядит для всех трех форматов.

Сконцентрируемся на важных для нас реквизитах.

Выемка наличных отражена правильно – 14 000. НДС определен верно. А вот сумма выручки удвоилась – 28000.

Обращаю ваше внимание, что выручка – это производный параметр, он не передается в теге, поэтому на него можно не очень сильно обращать внимание (пока ситуация не исправится). Обращать внимание нужно на то, что у нас указано в оплатах, в оборотных тегах

ФФД 1.0 понимает два варианта оплат наличные и электронные, суммирует их в выручку. Но сумму действительных электронных платежей можно проконтролировать только по отчету эквайринга.

ФФД 1.05 верно определяет как наличные, так электронные обороты за смену. Выделяет предварительную оплату и последующую оплату.

ФФД 1.0+ может определить авансы и постоплаты, но тем не менее считает их электронными средствами платежа. Действительная сумма электронных платежей определяется вычитанием сумм авансов и постоплат из электронных средств платежа.

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2774

Как зачесть предварительную оплату

В дальнейшем при отпуске товара пробивается второй кассовый чек, в котором также перечисляются товарные позиции и указывается вид оплаты – предварительная оплата (аванс). Это и будет зачетом предоплаты. В случае неполной предварительной оплаты при получении товара недостающая сумма может быть доплачена наличными или безналичными денежными средствами, как это показано в примере кассового чека на странице Как пробить чек с зачетом аванса или предоплаты на ККТ Меркурий.

Если же покупатель не хочет доплачивать, то в чеке полного расчета может быть указано другое количество товара, который оплачен частично. В приведенном здесь примере это один валик вместо двух, указанных в чеке предоплаты.

Настроим ваш Меркурий в соответствии с действующими требованиями к ККТ, «зальем» актуальную прошивку, окажем методическую и нормативно-правовую поддержку.

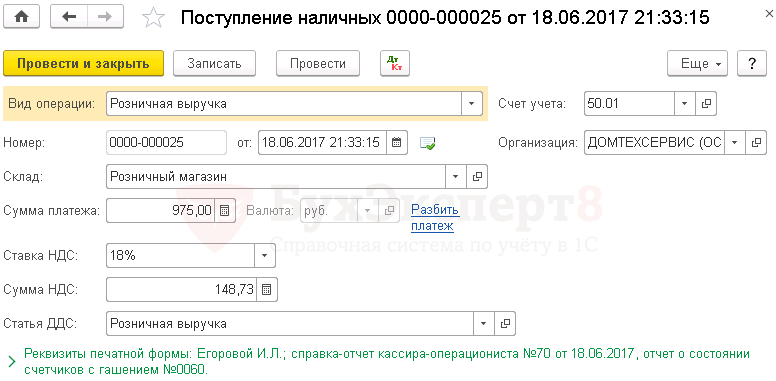

Оприходование наличной выручки в кассу

Законодательство. Оприходование наличной выручки в кассу

При использовании ККТ выписка приходного кассового ордера (ПКО) к чеку не обязательна, но и не запрещена. ПКО оформляется после формирования на ККТ Отчета о состоянии счетчиков с гашением и Отчета о закрытии кассовой смены.

Если ПКО выписан к отдельному чеку, то ПКО самостоятельно регистрируется в Кассовой книге, а Отчет о состоянии счетчиков с гашением регистрируется в Кассовой книге за вычетом сумм, проведенных по ПКО, выписанным к отдельным кассовым чекам.

В 1С данная операция оформляется с помощью документа Поступление наличных с видом операции Розничная выручка. Документ формируется и заполняется автоматически при выполнении в программе операции закрытия кассовой смены по кнопке Закрыть смену из списка документов Розничные продажи (чеки). Открыть документ можно через раздел Банк и Касса – Касса – Кассовые документы.

Проводки по документу

Документ не формирует проводок в бухгалтерском и налоговом учете. Он предназначен для создания печатной формы Приходный кассовый ордер (КО-1) и формирования записи в отчете Кассовая книга.

Приходный кассовый ордер (КО-1)

Для документального оформления поступления денежных средств в кассу необходимо использовать унифицированную форму Приходный кассовый ордер (КО-1), утв. Постановлением Госкомстата РФ от 18.08.1998 N 88.

Приходный кассовый ордер оформляется в одном экземпляре. Квитанция к ПКО подписывается кассиром или уполномоченным лицом и заверяется печатью. Ошибки и исправления в данном документе недопустимы.

Допускается оформление одного ПКО на общую сумму дневной выручки при применении ККТ.

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) из документа Поступление наличных. PDF

Поступающие в кассу наличные деньги организация учитывает в кассовой книге КО-4 (п. 4.6 Указания Банка России от 11.03.2014 N 3210-У).

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись.

Проверку оприходования розничной выручки в программе можно осуществить с помощью отчета Кассовая книга через раздел Банк и Касса – Касса – Кассовые документы — Кассовая книга. PDF

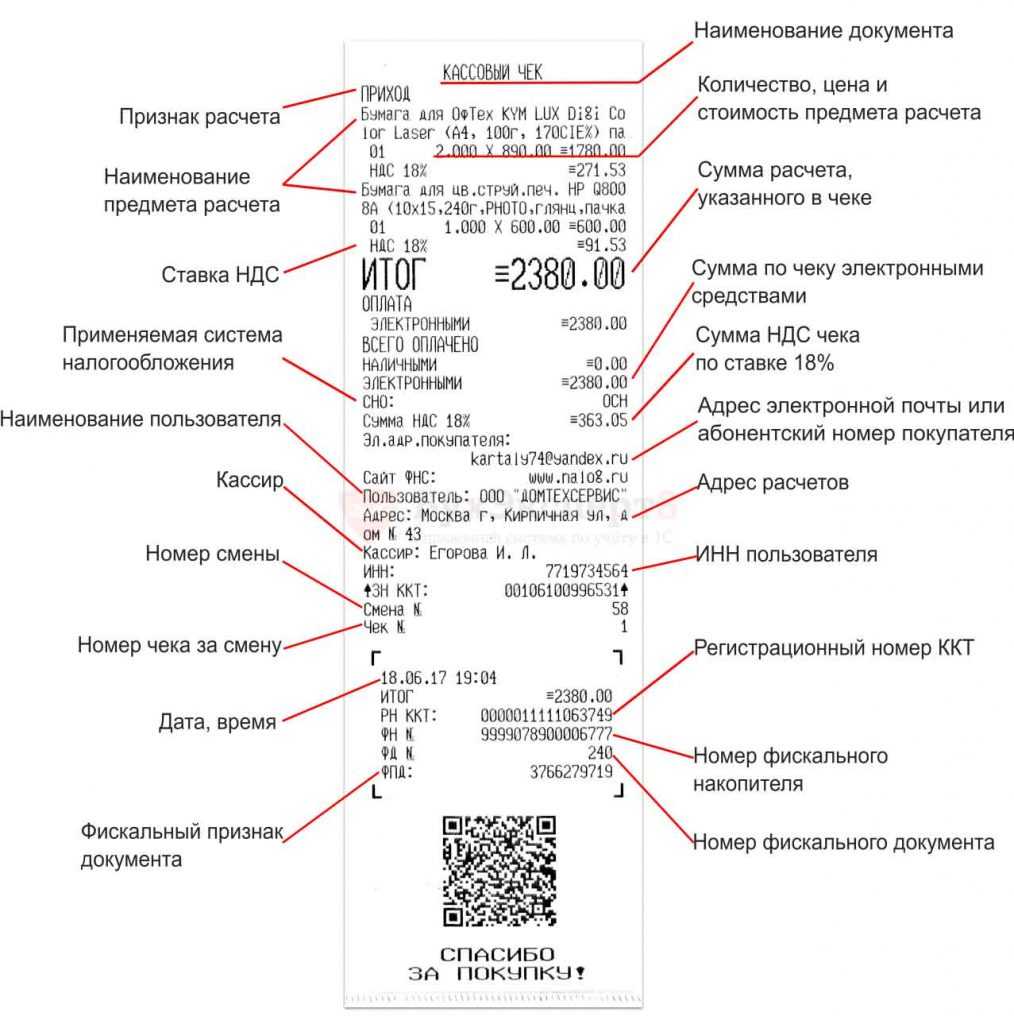

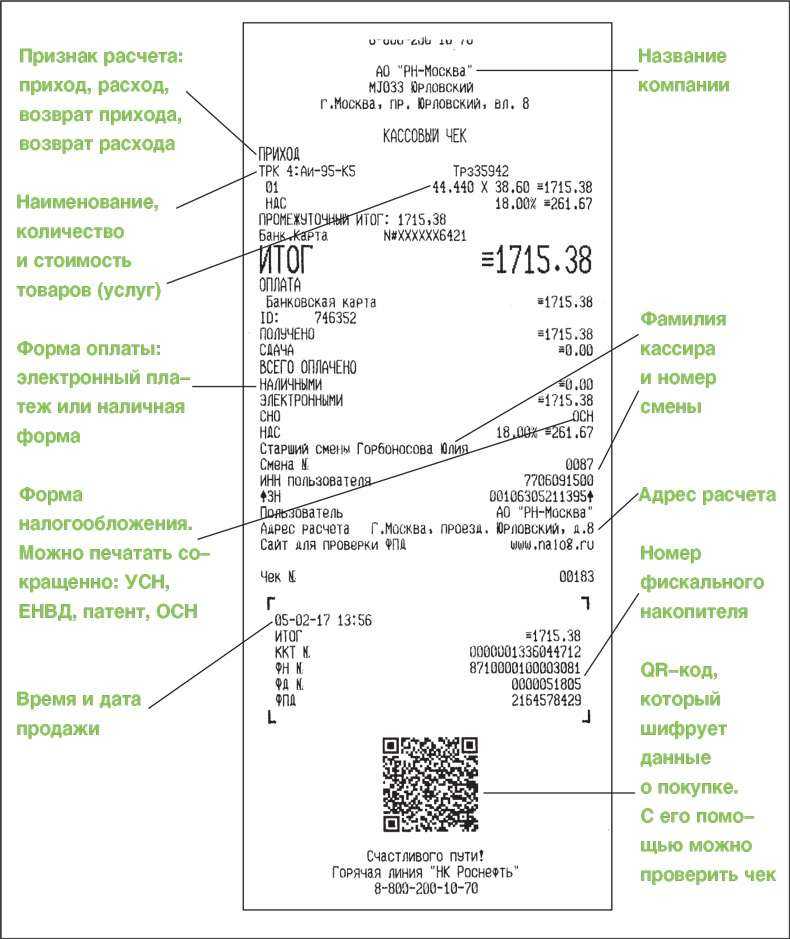

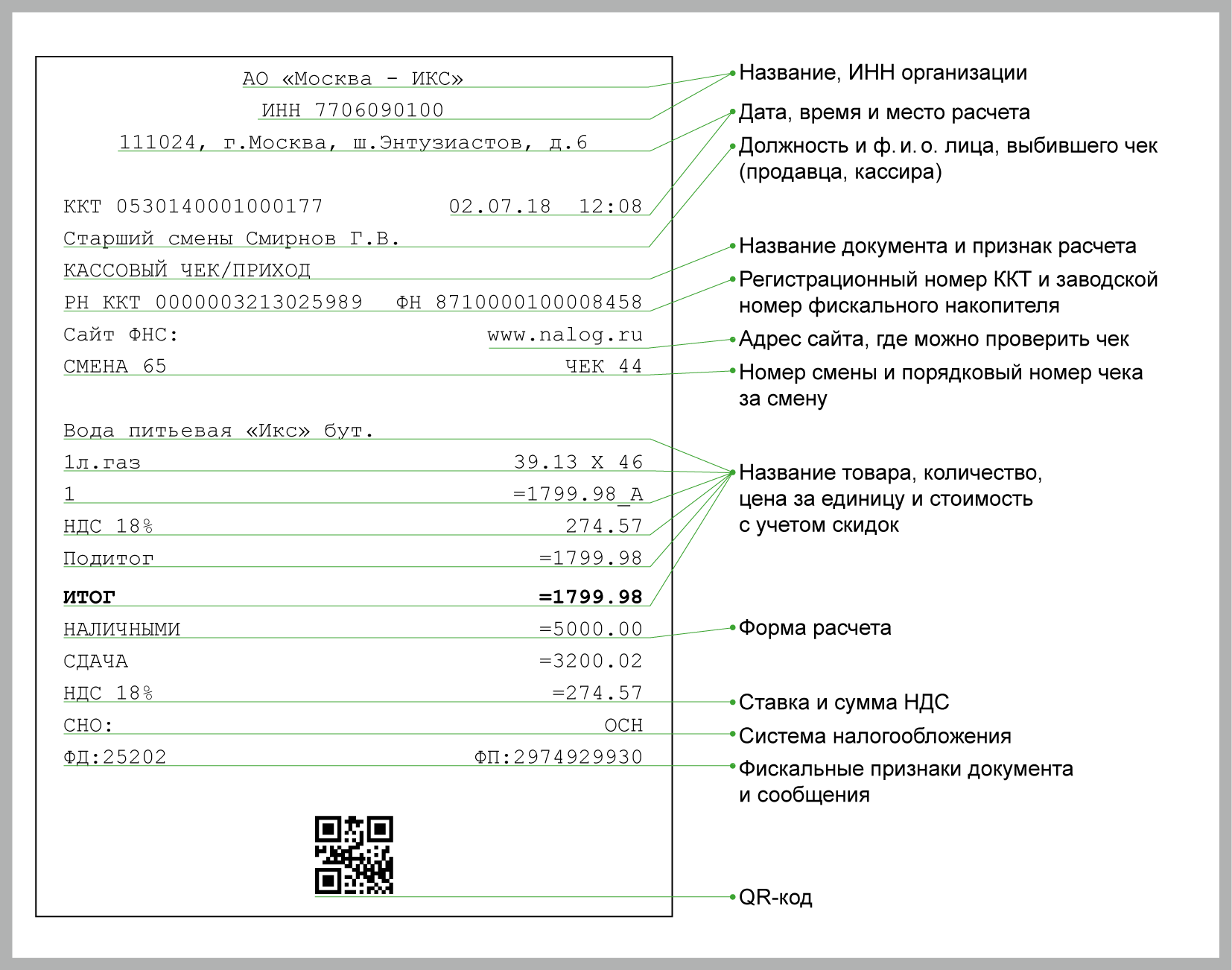

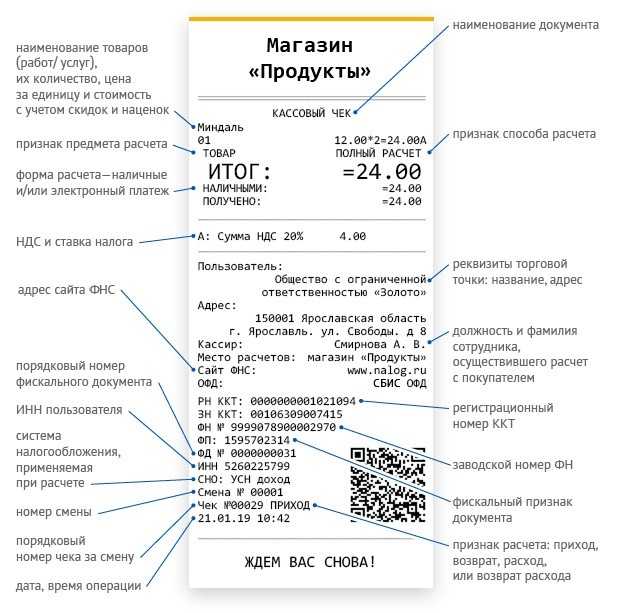

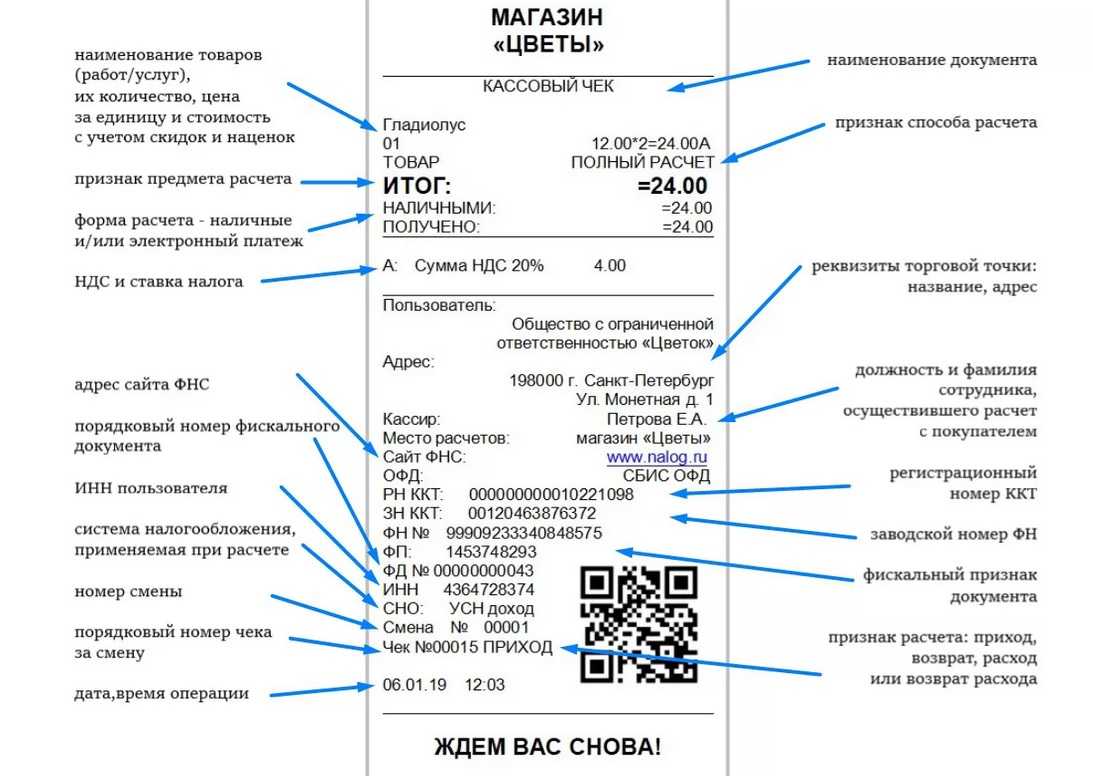

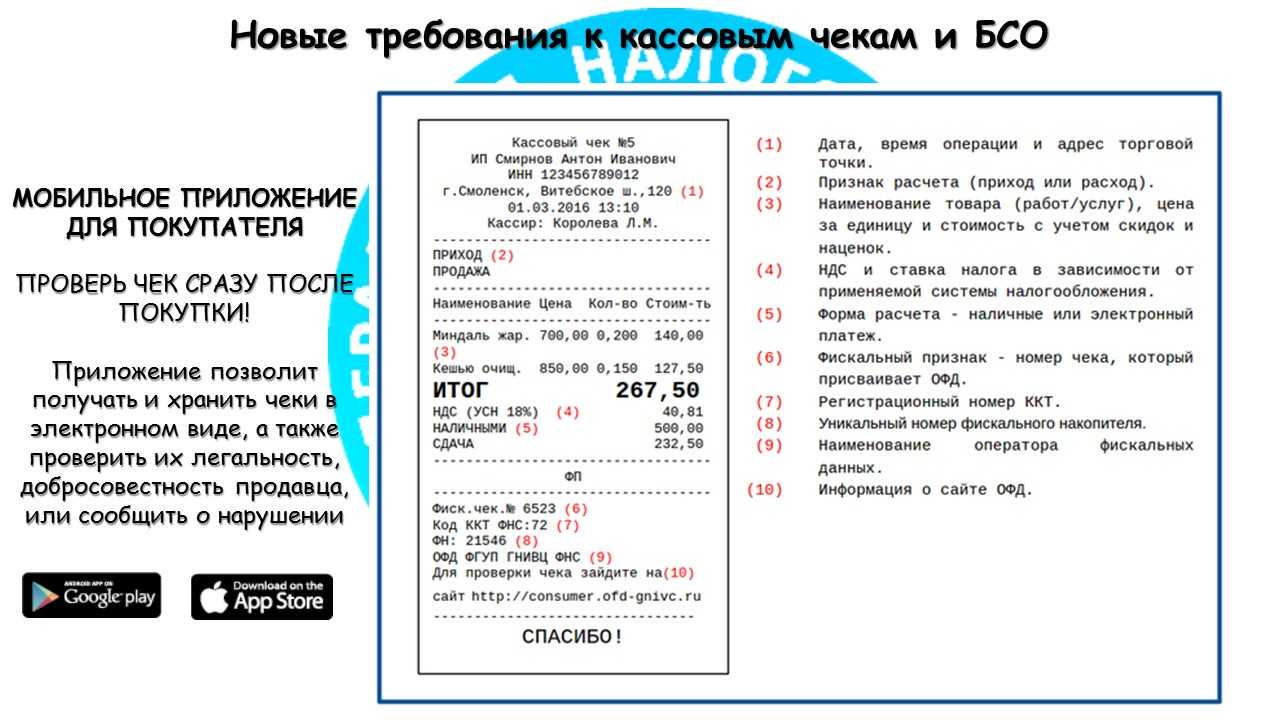

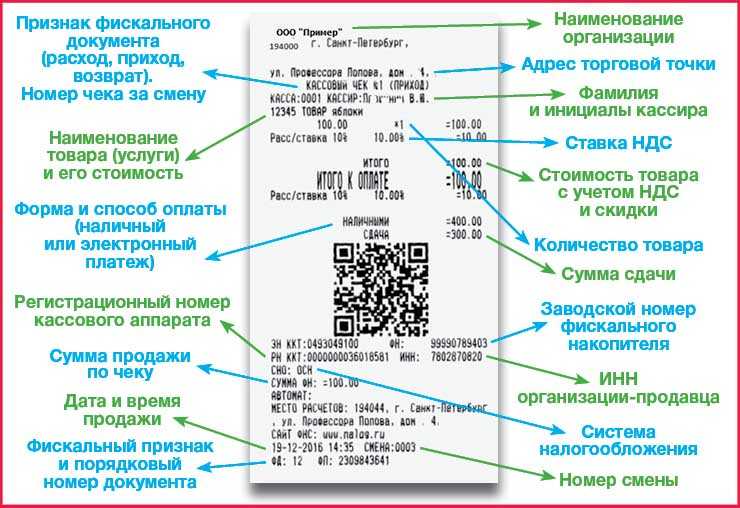

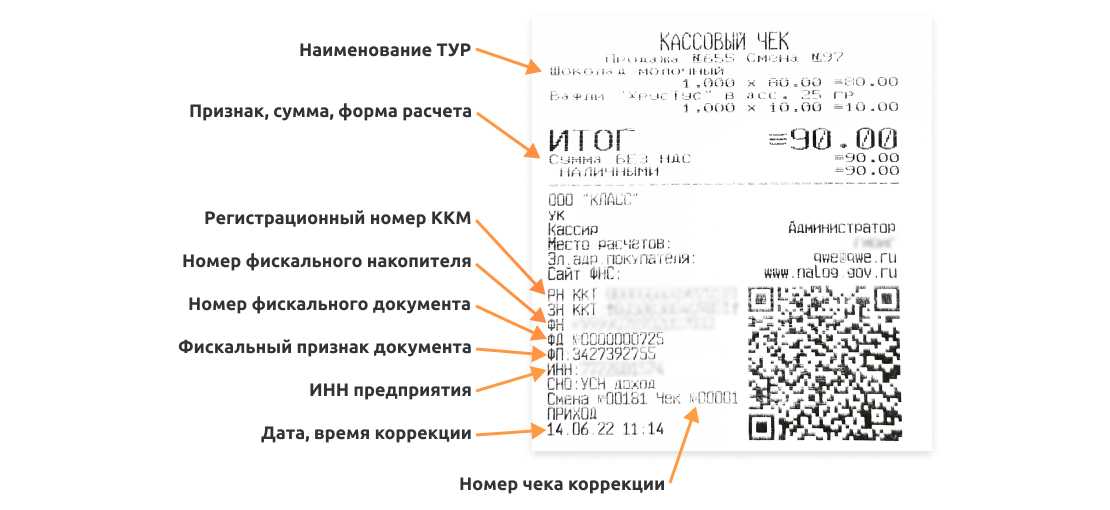

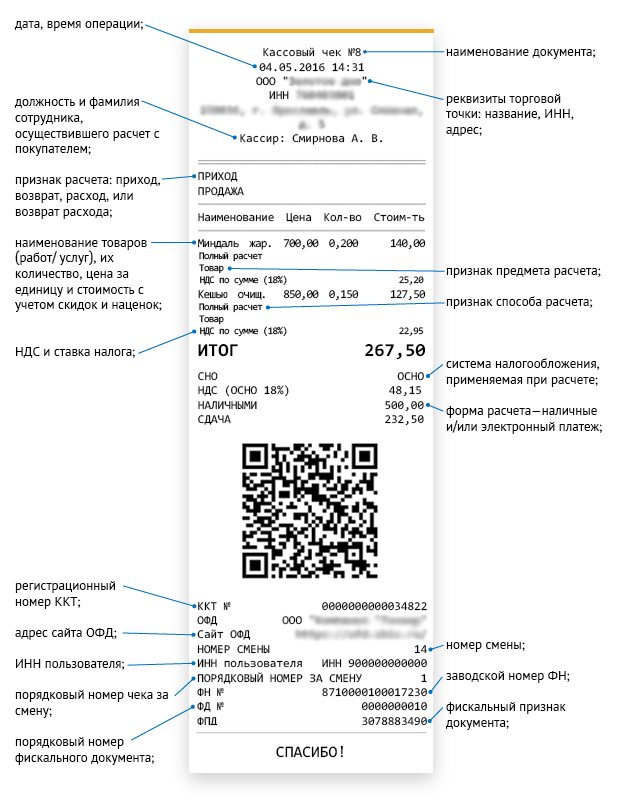

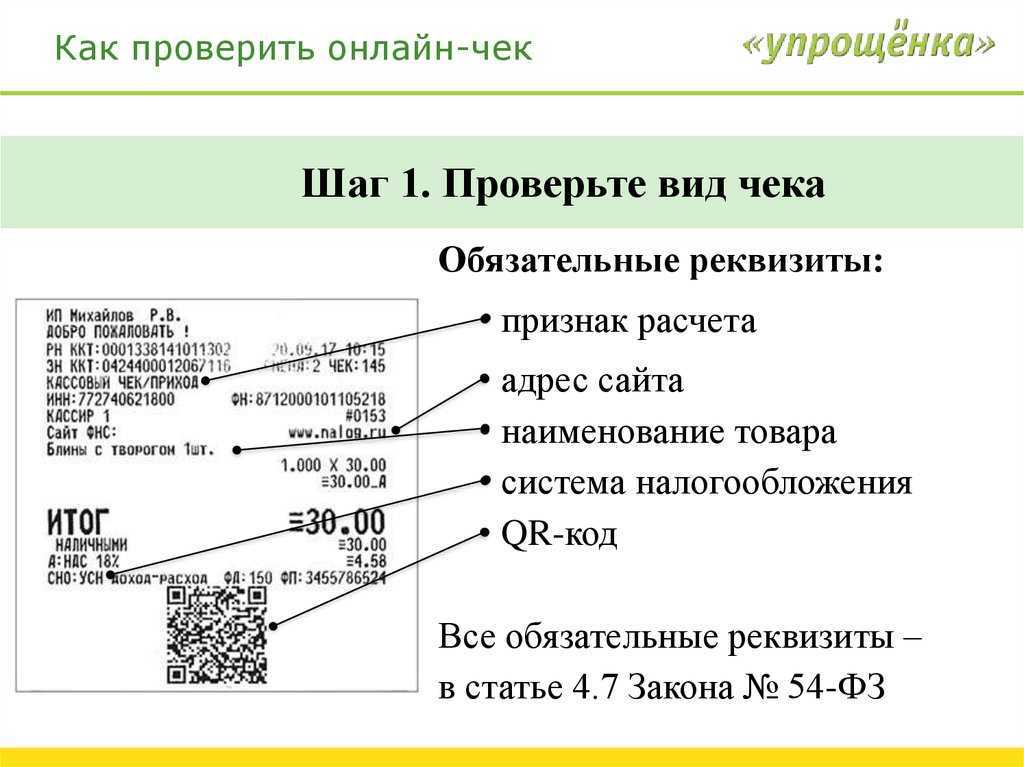

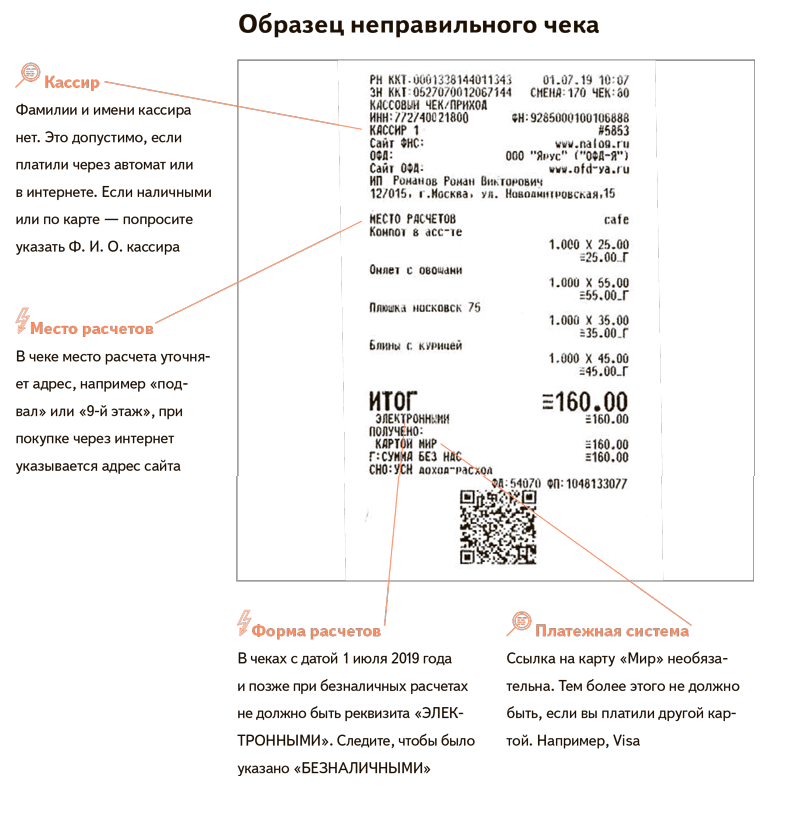

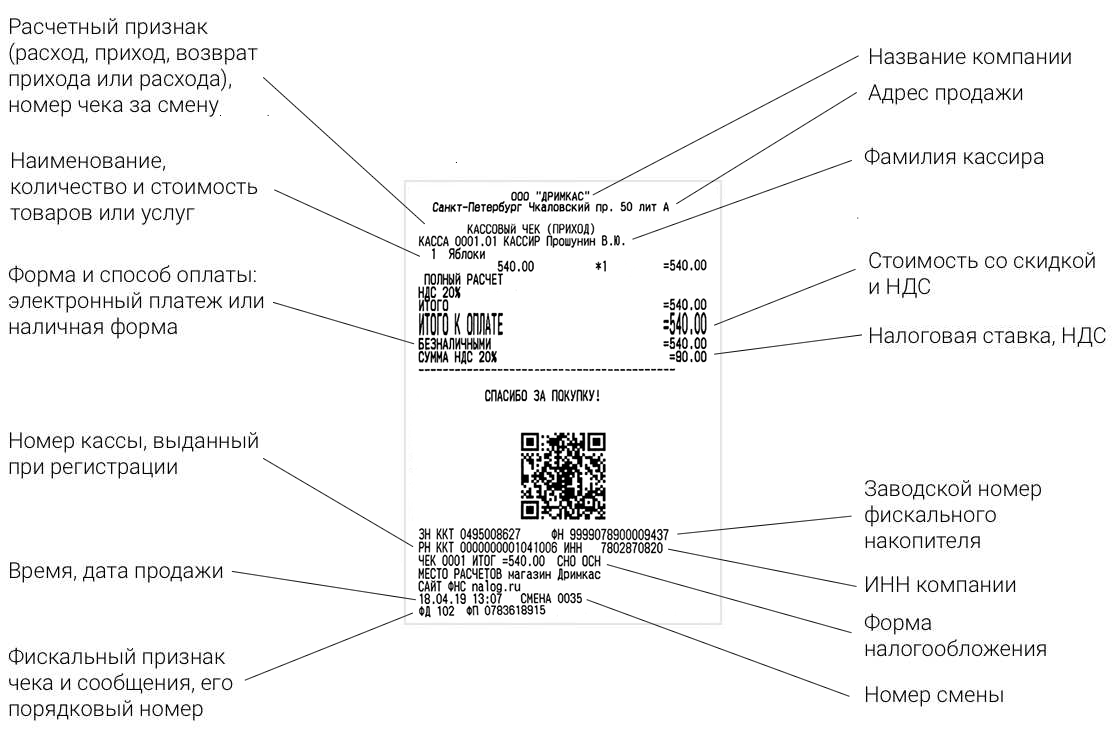

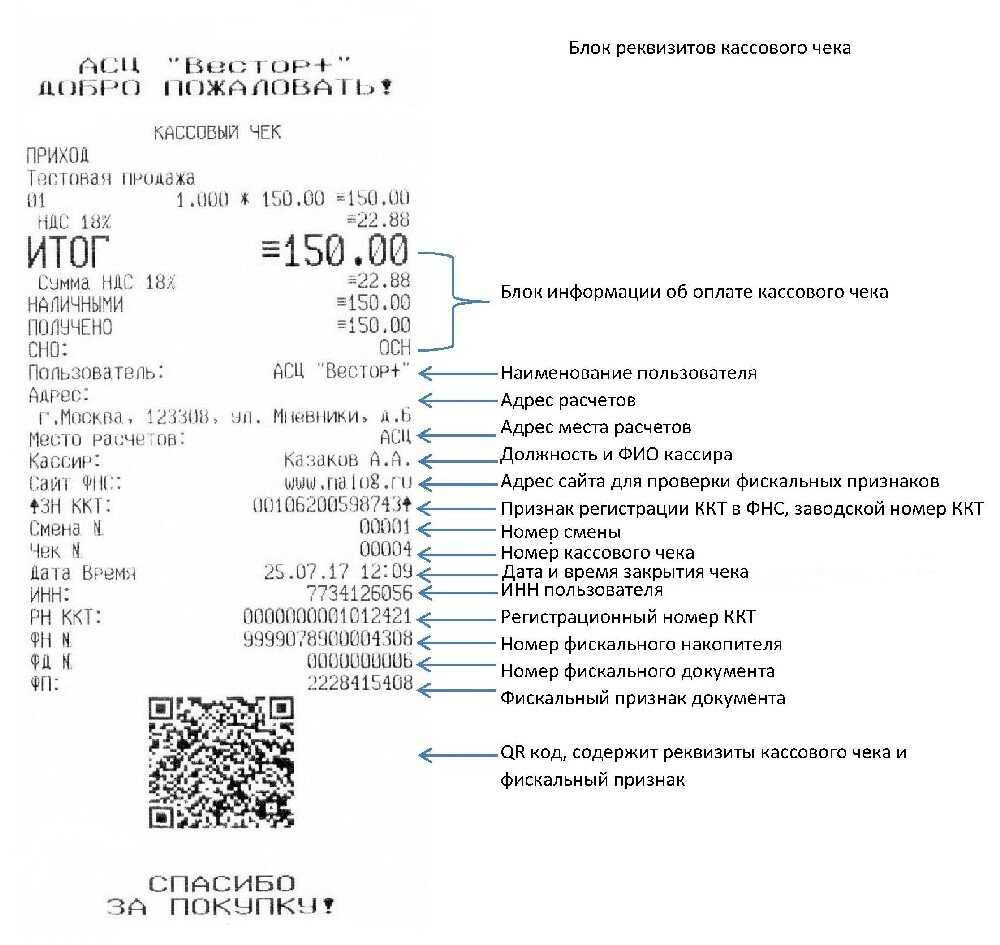

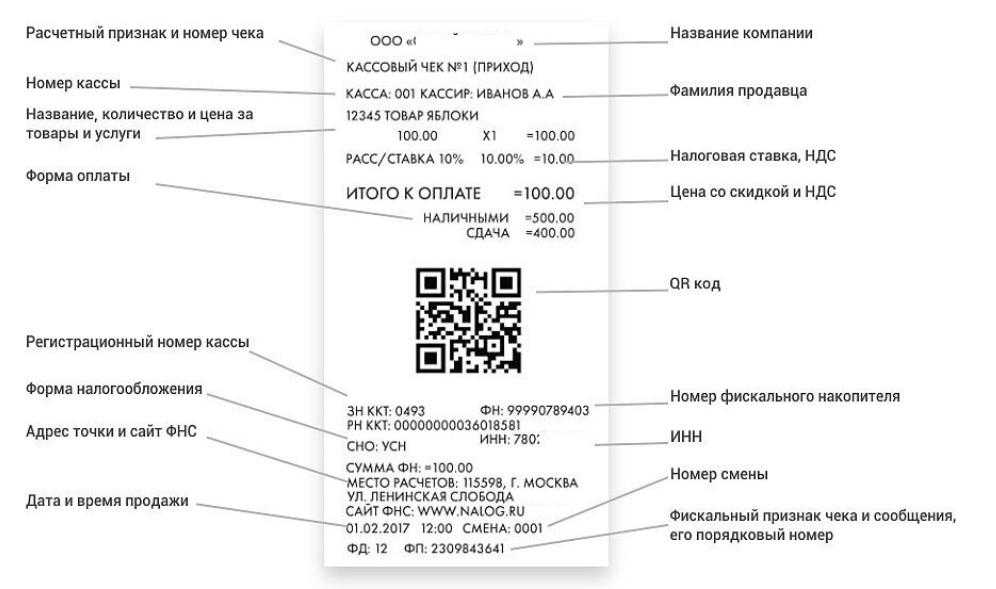

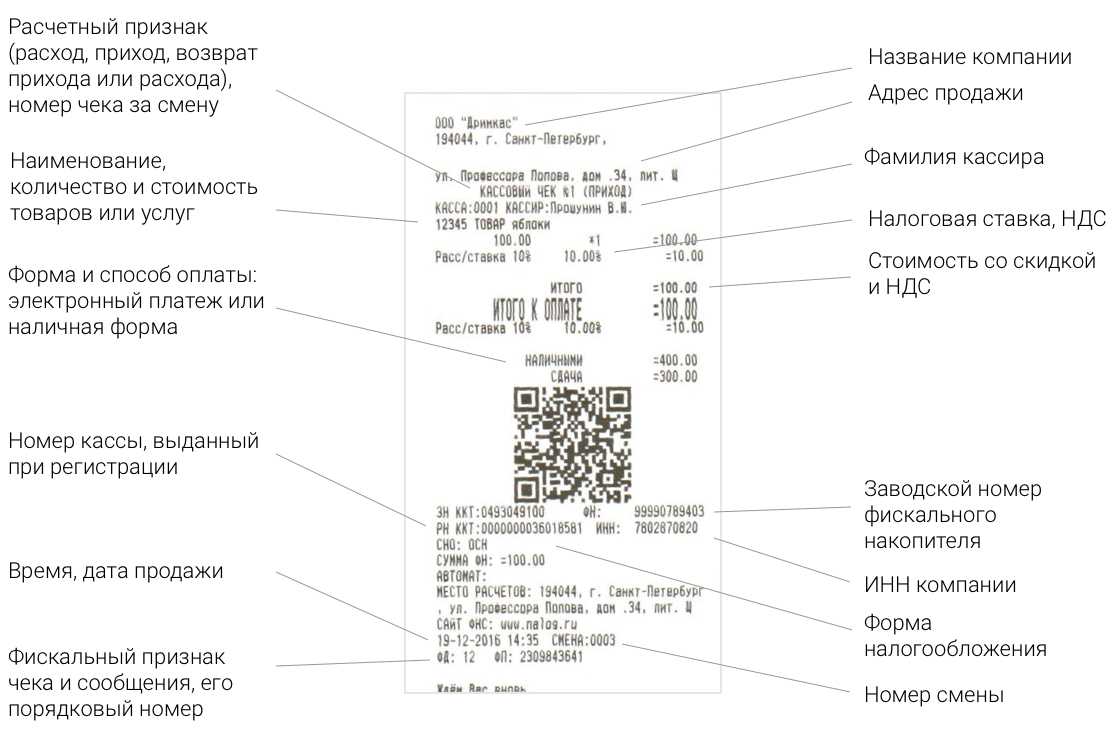

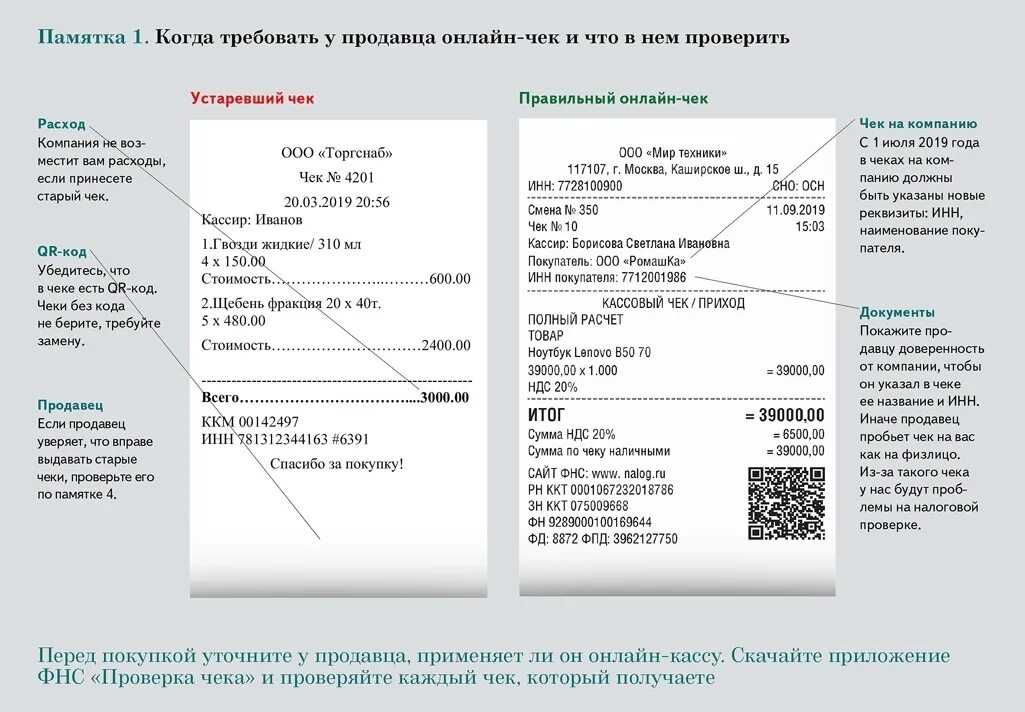

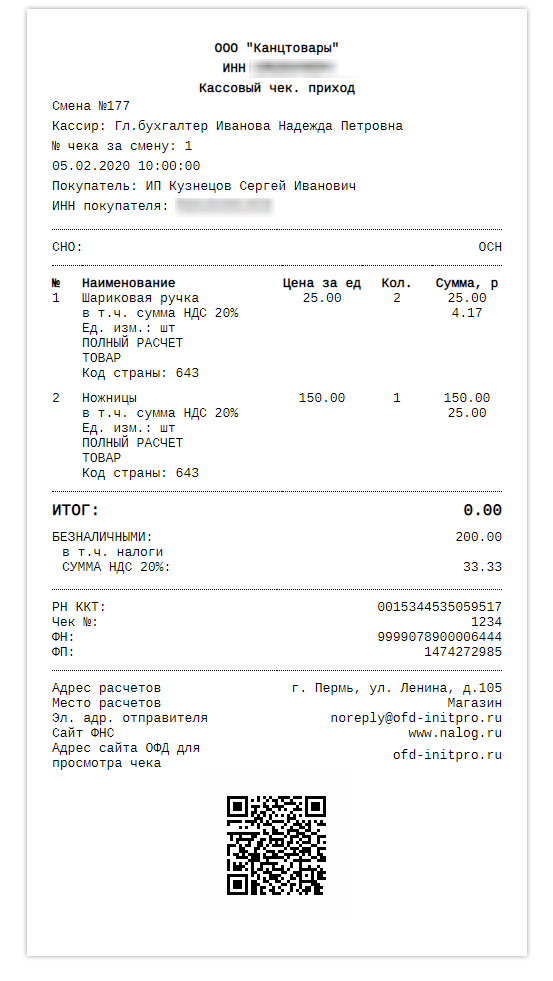

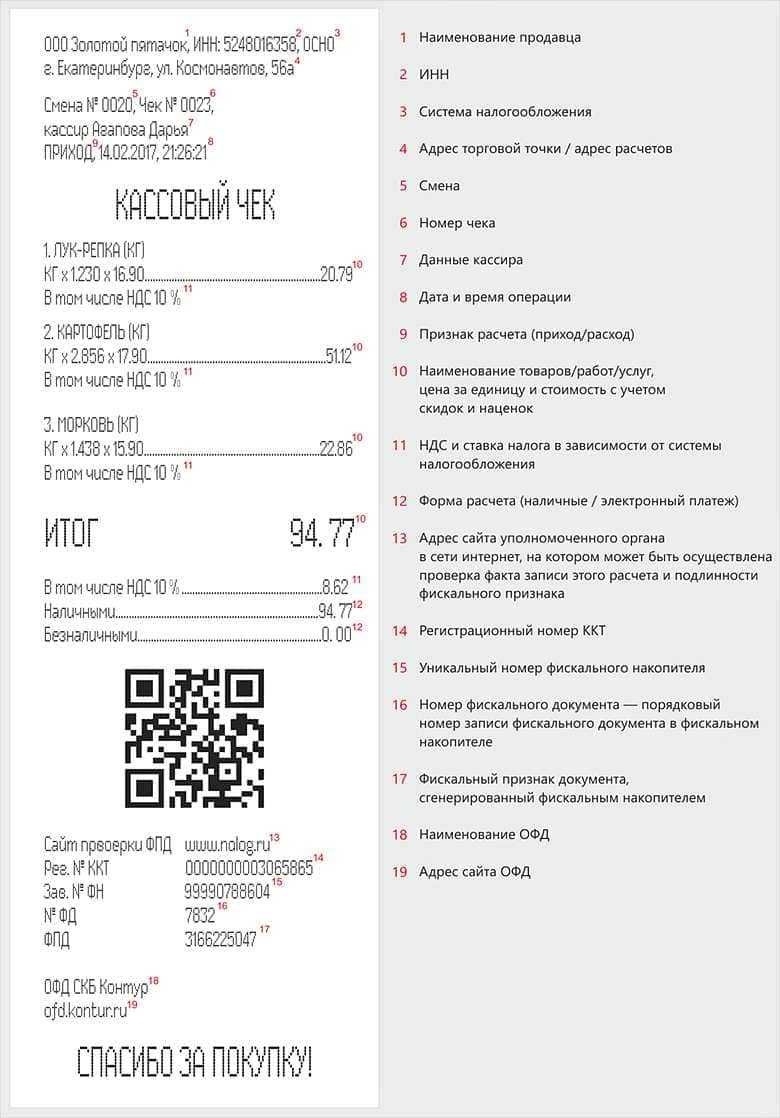

Что должно быть в чеке онлайн-кассы

С вступлением закона в силу чек по онлайн кассам стал содержать намного больше данных о товаре. Список обязательный реквизитов в кассовом чеке нового образца значительно увеличился в сравнении со старым вариантом.

Теперь кассовые программное обеспечение должно уметь выводить на печать в чеке следующую информацию:

- Наименование документа

- Порядковый номер за смену

- Дата, время и место расчета

- Наименование организации или ИП

- ИНН организации или ИП

- Система налогообложения

- Признак расчета (продажа или возврат)

- Список пробитых товаров с указанием количества, стоимости, цены и примененных скидок

- Сумма расчёта с указанием ставок и сумм НДС по этим ставкам

- Форма расчета (наличный или безналичный расчёт)

- Должность и фамилия лица, осуществляющего расчет

- Номер смены

- Регистрационный номер ККТ

- Заводской номер фискального накопителя

- Фискальный признак данных

- Номер фискального документа

- Адрес сайта ОФД

- Название ОФД

- QR-код

- Код маркированного товара для электронного чека, символ в бумажном варианте.

- Абонентский номер или адрес электронной почты покупателя (в случае если чек передается покупателю в электронном виде)

- Абонентский номер или адрес электронной почты магазина (в случае если чек передается покупателю в электронном виде)

Отсутствие в чеке хотя бы одного пункта из предложенного списка делает его недействительным и не рассматривается в налоговой.

Для ИП на ЕНВД, ПСН и УСН разрешено не передавать список товаров и их количество до 01.02.2021 года. Исключение — продажа подакцизных товаров.

Точных требований для предпринимателей к прописыванию наименований товара в чеке с 2021 года не публиковалось, однако покупатель должен понимать значения в чеке, за что произведен расчет. Так при оформлении чека на онлайн-кассе за парикмахерские услуги недостаточно написать «стрижка», услуга должна прописывать полностью — стрижка женская короткая, но при продаже, например, пирожков с капустой не обязательно прописывать содержимое продукта, достаточно указать «пирожок в ассортименте».

Обратите внимание!

Соответствие новым требованиям к чеку онлайн-кассы предполагает дополнительные расходы. Предприниматели на специальных режимах, для которых действовала отсрочка от указания номенклатуры в чеке, с 1 февраля 2021 года должны выполнить следующие условия:

- 1. Приобрести планшет, компьютер или ноутбука для подключения онлайн-кассы.

- 2. Приобрести подходящее ПО и установить его на управляющее устройство.

- 3. При наличии ККТ учесть, что некоторые модели не могут подключаться к планшету, компьютеру или ноутбуку, входе чего необходимо либо обновить устройство, либо приобрести новое.

Вариант чека с авансовым платежом

Поскольку предоплату, вносимую за приобретение товара, нельзя считать стандартной приходной операцией при формировании в системе фискальной кассовой техники, службой ФНС было выпущено отдельное разъясняющее письмо № АС-4-20/21345, содержащее информацию о главном реквизите «Признак расчета».

Дополнительно был утвержден проект, содержащий особые положения о расчетных данных фискальной документации, особенностях формирования реквизитов, а также отдельных требованиях к предоставлению торговых учетных данных. На основании данного документа предприниматель, получающий денежные средства в качестве авансового платежа или предоплаты, должен указать в качестве «признака расчета» — «Аванс/предоплата».

Таким образом, при совершении предоплаты чек обязательно должен быть сформирован и на бланке следует детально обозначить признак совершаемой операции для передачи правильных фискальных данных оператору и ФНС.

Кредит, рассрочка, предоплата — какой чек пробивать

При оформлении частичных оплат необходимо формировать кассовые чеки и указывать в них тип и признак способа расчета в соответствии со ст. 4.7 54-ФЗ.

Продажа в рассрочку

Покупатель приобретает последнюю модель смартфона, а ее стоимость погашает частями в кассе магазина за несколько месяцев. Для правильного отражения покупки оформляйте три вида чеков:

1. При передаче товара без первоначального взноса в чеке указываем:

- признак способа расчета -«Передача в кредит»;

- тип расчета — «В кредит».

2. При передаче товара с первоначальным взносом и при каждом взносе в кассу:

- признак способа расчета — «Частичный расчет и кредит»;

- тип расчета — «Наличными/безналичными» (в зависимости от вида оплаты) и «В кредит».

3. При окончательном расчете и закрытии долга:

- признак способа расчета — «Оплата кредита»;

- тип расчета — «Наличными/безналичными » (в зависимости от вида оплаты) и « Аванс» .

При продаже, например, автомобиля с помощью заемных средств банка, пробивайте только 1 чек:

- признак способа расчета -«Полный расчет » ;

- тип расчета — «Наличными/безналичными » (в зависимости от вида оплаты) и «В кредит » .

Стоимость машины банк переводит на расчетный счет магазина, а покупатель выплачивает кредит банку в соответствии с договором.

Продажа с предоплатой

Покупатель выбрал по каталогу шкаф, но его нет в наличии и нужно везти со склада. В этом случае вносится предоплата за товар, а кассир пробивает 2 чека. При этом следует учитывать, полностью вносится предоплата или частично — это повлияет на реквизиты чека:

Полная предоплата

1. При внесении денег:

- признак способа расчета — « Предоплата 100%»;

- тип расчета

2. При передаче товара:

- признак способа расчета — « Полный расчет»;

- тип расчета — « Аванс » .

Частичная предоплата

1. При внесении денег:

- признак способа расчета — « Предоплата»;

- тип расчета — « Наличными/безналичными» (в зависимости от вида оплаты) и « В кредит».

2. При передаче товара:

- признак способа расчета — « Полный расчет»;

- тип расчета — « Наличными/безналичными» (в зависимости от вида оплаты) и « Аванс».

Аванс вносится, если неизвестно, какие именно товары или услуги закажет покупатель. Например, когда речь идет о подарочных сертификатах. В этом случае оформляйте 2 чека.

1 чек — при продаже подарочного сертификата:

- признак способа расчета — « Аванс » ;

- тип расчета — « Наличными/безналичными » (в зависимости от вида оплаты)

2 чек — когда покупатель придет воспользоваться сертификатом.

Реквизиты чека зависят от способа оплаты:

1. товар или услуга полностью оплачены номиналом сертификата

- признак способа расчета — « Полный расчет » ;

- тип расчета — « Иная форма оплаты (обмен) » .

2. покупатель доплачивает наличными или по карте:

- признак способа расчета — « Полный расчет » ;

- тип расчета — « Наличными/безналичным » (в зависимости от вида оплаты) и « Иная форма оплаты (обмен) » .

В СБИС вы легко оформите продажу в кредит, авансом или с предоплатой, правильный тип и признак способа расчета встанет в чек автоматически. Чтобы принимать частичные оплаты, добавьте эту возможность в настройках точки продаж.

Источник

Как выглядит чек для товаров маркировки

Согласно постановлению от 16.04.2020 № 521. чек при продаже маркированной продукции должен содержать дополнительный реквизит в виде кода товара. Его отсутствие или неправильное отображение влечет за собой штрафные санкции, как и в случае неверно указанной номенклатуры. Отображение кода для чека в бумажном и электронном варианте будет отличаться. На бумажном кассовом чеке код товара не печатается, вместо него вокруг наименования товара появляется символ , в то время как электронный чек содержит полностью прописанный код.

ФНС отслеживает наличие кода товара на всех чеках. Кроме этого, наличие реквизита маркировки необходимо для отслеживания выхода товара из оборота, так как переданные данные об операции направляются из ОФД в систему Честный Знак.

Код товара не указывается в чеке, если:

- Была оформлена предоплата или аванс

- Был произведен возврат предоплаты или аванса

- Предоставляется займ на оплату товара

- Выполнен возврат товара без кассового чека и код товара был утерян или поврежден

Что должен содержать QR-код чека онлайн кассы

Согласно 54-ФЗ онлайн-кассы должны поддерживать печать QR-кода в чеке — двухмерного штрих-кода размером не менее 20 × 20 мм, который содержит информацию о покупке в зашифрованном виде. Наличие QR-кода на чеке позволяет покупателю проверить достоверность фискального документа и произведенной покупки. Просканировать штрих-код можно с помощью камеры мобильного устройства.

Исходя из этого, в QR-коде должна отображаться следующая информация:

- Дата и время осуществления расчета

- Порядковый номер фискального документа

- Признак расчета

- Сумма расчета

- Заводской номер ФН

- Фискальный признак документа

Однако важно отметить, что QR-код не должен содержать каких-либо ссылок на ресурсы в интернете

Возврат товара, купленного в кредит

Товар был приобретен в кредит, но возвращен по гарантии. Часть стоимость была получена от покупателя наличными, а другая часть — от банка на расчетный счет. Соответственно, чек с признаком «приход» был выбит только на сумму, принятую наличными у покупателя. Когда покупатель вернул товар, кредит уже полностью был погашен. Как оформить возвратный чек — на всю сумму или только на часть, оплаченную наличными?

В таком случае выбивается чек с признаком «возврат прихода»

на полную стоимость товара

При этом неважно, каким образом деньги возвращаются покупателю. А это можно сделать тремя разными способами:

- на его банковский счет;

- наличными;

- частично на счет, а частично — наличными.

Если выбран последний вариант, то в чеке указываются такие реквизиты

:

- «сумма по чеку наличными» — сумма, возвращенная покупателю наличными;

- «сумма по чеку электронными» — сумма, переведенная на его банковский счет;

- в итоговой сумме расчета по чеку — полная стоимость товара;

- в «признаке способа расчета» указывается «полный расчет».

Но ведь у продавца нету обязанности применять ККТ при возврате денег на расчетный счет покупателю. Можно ли выбить чек лишь на ту сумму, которая возвращается ему наличными?

Несмотря на то, что закон такой порядок не запрещает, реализовать это не удастся. Такой чек не пройдет форматно-логический контроль

на ККТ и при обработке информации системой ФНС. Проблема в том, что чек на возврат прихода, который выбит на полную стоимость товара, не может в реквизите «сумма расчета» иметь только часть этой стоимости. Стоимость в чеке также уменьшать нельзя, иначе получится, что уменьшится цена товара. А это не соответствует действительности. Получив такие данные, ФНС запросит подтверждающие документы, на основании которых была уменьшена цена. Соответственно, продавец представить их не сможет, ведь цена товара по факту не изменилась.

Купленный в кредит товар оказался некачественным. По условиям договора в таком случае продавец должен возместить покупателю не только его стоимость, но и проценты по кредиту. Нужно ли на эту сумму выдавать покупателю чек?

Выше упоминалось о том, что получение от покупателя суммы, не являющейся непосредственно платой за товар или услугу, но связанной с его реализацией, также является расчетом. В данном случае выплата процентов по кредиту непосредственно связана с реализацией товара

, который был возвращен, поэтому кассу применять необходимо.

Таким образом, при возврате денежных средств за некачественный товар и процентов по кредиту покупателю выдается 2 чека:

- С признаком «возврат прихода» на сумму стоимости товара.

- С признаком «расход» на сумму процентов по кредиту. Признак способа расчета — «полный расчет».

Что указать в качестве названия товарной позиции, если формируется чек на убыток?

В таком случае в качестве предмета расчета указываются проводимые операции

, например, возмещение убытков за определенный товар. В качестве признака предмета расчета указывается «выплата».

Если товар заказывает с доставкой, а затем возвращается, как нужно сформировать чек? Расходы на доставку покупателю не компенсируются.

В чеке, выданном покупателю при реализации, должны быть указаны две позиции:

- стоимость товара;

- стоимость доставки.

При возврате этого товара чек с признаком «возврат прихода» выдается только на стоимость товара, поскольку деньги за доставку не возвращаются.

Чем различаются одновременно действующие сегодня форматы фискальных документов ККТ? Какой из них более удобен для оформления частичной оплаты товара? Как правильно читать отчет по смене, пришедший на смену Z-отчету? Об этом БУХ.1С рассказала руководитель направления автоматизации розничной торговли фирмы «1С» Ольга Салимова

.

Чеки при продаже товаров и услуг в кредит

Продажа товаров и услуг в кредит является обычной торговой операцией, которую необходимо проводить по онлайн-кассе и выдавать покупателю чек.

Если покупатель оплачивает товар или услуги в рассрочку или в кредит, сведения об этом должны быть отражены в чеке.

Первоначальная и последующая оплата принимаются и учитываются в той смене, в которой работает продавец, принимающий оплату.

Если покупатель вносит первоначальный взнос, в чеке должны быть реквизиты:

- Признак способа расчета — «частичный расчет и кредит».

- Признак предмета расчета — «товар».

- Способ расчета:

- «Наличными/безналичными» — сумма текущего платежа.

- «В кредит» — оставшаяся сумма задолженности.

Если покупатель НЕ вносит первоначальный взнос, продавец будет выдавать ему несколько чеков. По типам, их всего три.

- при передаче товара,

- при каждом взносе,

- при последнем взносе.

Первый чек, который выдается при передаче товара, должен содержать:

- Признак предмета расчета — «Товар» или «Услуга».

- Признак способа расчета — «передача в кредит».

- Способ расчета — «В кредит», сумма задолженности.

Второй чек, который покупатель выдает при взносах по кредиту, должен содержать:

- Признак предмета расчета — «Товар» или «Услуга».

- Признак способа расчета — «частичный расчет и кредит».

- Способ расчета:

- «Наличными/безналичными» — сумма текущего платежа.

- «В кредит» — оставшаяся сумма задолженности.

Третий чек, когда покупатель «закрывает кредит» должен содержать:

- Признак предмета расчета — «Платеж».

- Признак способа расчета — «оплата кредита».

- Способ расчета:

- «Наличными/безналичными» — сумма текущего платежа.

- «Аванс» — сумма, внесенная ранее.

Дата формирования чека при оказании услуг в кредит

Вопрос о дате формирования фискального документа при оказании услуг в кредит ФНС рассмотрела в письме от 20.01.2022 г. № ПА-4-20/523@.

Закон № 54-ФЗ от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в РФ» требует, чтобы при осуществлении расчетов продавец выдавал покупателю кассовый чек или бланк строгой отчетности.

Чек можно выдать на бумаге или в электронном виде, если покупатель предоставит адрес своей электронной почты либо номер мобильного для отправки ему чека.

Под понятие расчеты по закону N 54-ФЗ подпадают почти все виды расчетов с гражданами, в том числе, прием предоплаты или аванса, зачета и возврата займа. Сюда же относится и продажа в кредит.

Продавая товары или услуги гражданам в кредит, продавец обязан выдать кассовый чек с признаком способа расчета «Передача в кредит» в момент осуществления расчета.

Продажа товаров через кредитную организацию

Теперь о продаже в кредит через банк!

Покупка товара с полной или частичной оплатой кредитными средствами является обычной торговой операцией, которую необходимо проводить по онлайн-кассе и выдавать покупателю чек.

О применении ККТ при расчетах за реализованные товары через кредитную организацию в безналичном порядке выходило письмо ФНС от 28.10.2020 № АБ-4-20/17640@.

После получении продавцом подтверждения о переводе денежных средств от кредитной организации и передаче покупателю товара необходимо нужно сформировать чек с признаком расчета «приход» и указать в реквизите «признак способа расчета» — «полный расчет».

В чеке должны быть реквизиты:

- Признак способа расчета — «Полный расчет».

- Способ расчета:

- «Наличными/безналичными» — сумма текущего платежа.

- «В кредит» — сумма задолженности, уплаченная банком.

Если продажа проводится полностью в кредит без первоначального взноса, то в реквизите «сумма по чеку (БСО) безналичными» нужно указать стоимость товаров, проданных клиенту.

Если продажа с первоначальным взносом, который оплачен деньгами, то в реквизите «сумма по чеку (БСО) наличными» нужно указать сумму внесенных денег, а в реквизите «сумма по чеку (БСО) безналичными» — сумму, оплаченную с использованием банковского кредита.

Изменения в перечне значений реквизита «Признак предмета расчета» (тег 1212)

Будет изменено описание следующих значений:

| Значение реквизита | Было | Стало | ||

| Реквизит «Наименование предмета расчета» (тег 1030) содержит сведения | Формат печатной формы | Реквизит «Наименование предмета расчета» (тег 1030) содержит сведения | Формат печатной формы | |

| 10 | Об авансе, задатке, предоплате, кредите, взносе в счет оплаты, пени, штрафе, вознаграждении, бонусе и ином аналогичном предмете расчета | «ПЛАТЕЖ» или «П», «ВЫПЛАТА» или «В» или может не печататься | Об авансе, задатке, предоплате и кредите | «ПЛАТЕЖ» или «П» или может не печататься |

| 12 | О предмете расчета, состоящем из предметов, каждому из которых может быть присвоено значение от «1» до «11» | «СОСТАВНОЙ ПРЕДМЕТ РАСЧЕТА» или «СПР» или может не печататься | О взносе в счет оплаты пени, штрафе, вознаграждении, бонусе и ином аналогичном предмете расчета | «ВЫПЛАТА» или «В» или может не печататься |

| 13 | О предмете расчета, не относящемся к предметам расчета, которым может быть присвоено значение от «1» до «12» и от «14» до «18» | «ИНОЙ ПРЕДМЕТ РАСЧЕТА» или «ИПР» или может не печататься | О предмете расчета, не относящемся к предметам расчета, которым может быть присвоено значение от «1» до «11» и от «14» до «26» | «ИНОЙ ПРЕДМЕТ РАСЧЕТА» или «ИПР» или может не печататься |

| 16 | О суммах расходов, уменьшающих сумму налога (авансовых платежей) в соответствии с пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации | «СТРАХОВЫЕ ВЗНОСЫ» или может не печататься | О суммах расходов, платежей и взносов, указанных в подпунктах 2 и 3 пунстатьи 346.21 Налогового кодекса Российской Федерации, уменьшающих сумму налога | «ИНЫЕ ПЛАТЕЖИ И ВЗНОСЫ» или может не печататься |

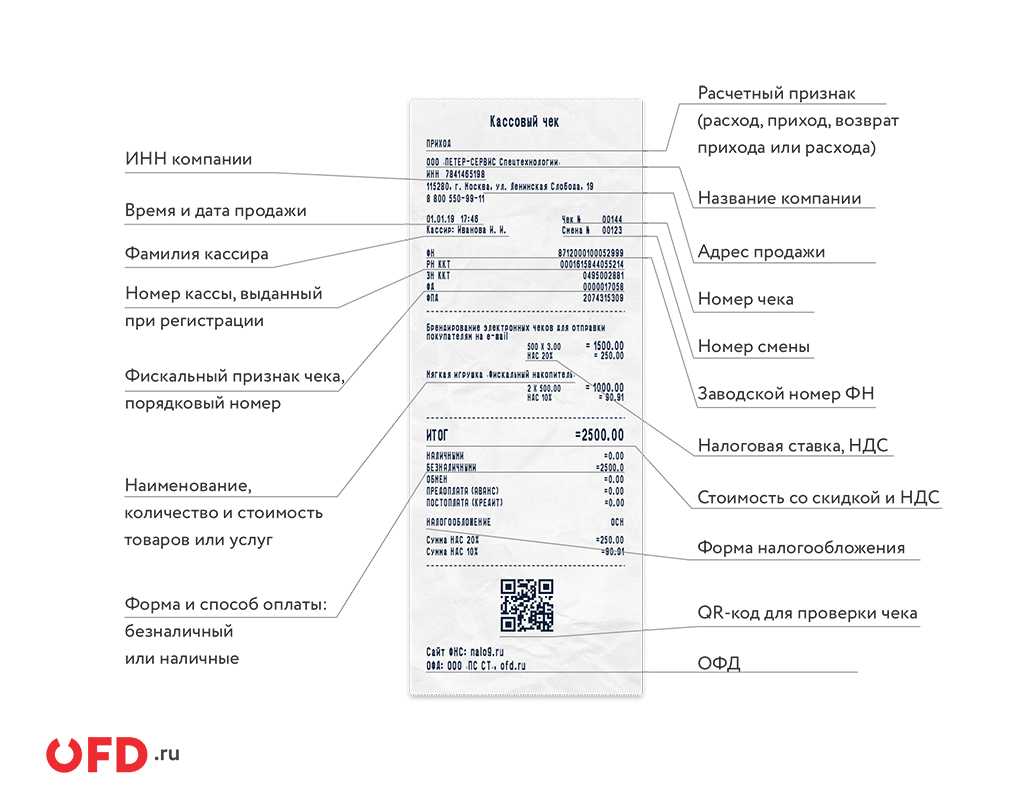

Пробитие чека ККТ «с передачей данных»

Законодательство. Пробитие чека ККТ с передачей данных

Программа 1С позволяет подключить к информационной базе онлайн-кассу (фискальный регистратор) в режиме ККТ «с передачей данных» и пробивать на ней кассовые чеки.

Узнать про Настройки учетной политики и параметры регистрации ККТ «с передачей данных», сделанные в программе 1С.

При розничной реализации товаров кассовый чек пробивается из документа Чек вид операции Продажи через раздел Продажи – Розничные продажи – Розничные продажи (чеки).

В заголовке документа указывается:

- Склад – склад, с которого проводится реализация товара. Выбирается из справочника Склады, при реализации в розницу он должен иметь тип Розничный магазин;

- Тип цен – тип розничных цен, выбирается из справочника Типы цен номенклатуры. Цены выбранного типа будут автоматически подставляться при подборе номенклатуры в табличную часть документа Чек.

В табличной части документа подбирается номенклатура, вводится цена и количество.

Узнать более подробно про Способы подбора номенклатуры в табличную часть документа Чек.

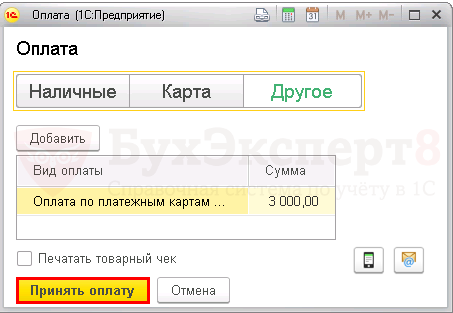

На вкладке Безналичные оплаты необходимо заполнить Вид оплаты и сумму, которую покупатель оплачивает картой.

Вид оплаты выбирается из справочника Виды оплат. Для элемента справочника следует:

- указать способ оплаты Платежная карта;

- заполнить наименование, организацию;

- выбрать контрагента (банк) и договор эквайринга;

- счет расчетов установить 57.03 «Продажи по платежным картам»;

- указать способ расчета комиссии банка.

По кнопке Принять оплату появляется диалоговое окно, в котором на вкладке Другое выводится сумма оплаты, вносимая покупателем.

Программа считает, что остальная сумма внесена наличными.

По кнопке Принять оплату будет пробит кассовый чек.

Проводкив бухгалтерском и налоговом учете документ Чек не формирует.

Кассовый чек

Кассовый чек, пробитый на фискальном регистраторе (онлайн-кассе), является документом, подтверждающим факт оплаты. Для данного примера в чеке, кроме прочих реквизитов, отражается сумма, оплаченная электронными средствам и сумма, оплаченная наличными.

Как проконтролировать отправку чека в ОФД

Проконтролировать отправку чеков в ОФД можно с помощью Отчета о текущем состоянии расчетов, распечатанном на ККТ через раздел Банк и Касса – Касса – Управление фискальным устройством – кнопка Отчет о текущем состоянии расчетов. Если все чеки отправлены в ОФД, то число не переданных чеков будет равно нулю.

Продавец передает товар курьерской службе для доставки покупателю

Сейчас очень популярен способ торговли, при котором клиент переводит аванс продавцу, после чего товар покупателю доставляет сторонняя курьерская служба. Чек на предоплату, очевидно, формирует поставщик. В отношении чека на отгрузку возникают сомнения: кто обязан его пробить — продавец или курьер?

Строго говоря, оформление кассового чека на передачу товара — это обязанность курьерской службы. Обоснованием является пункт 1 статьи 4.3 Закона о ККТ. В нем сказано, что контрольно-кассовую технику применяет то лицо, которое осуществляет расчеты с покупателем. Поскольку передача заказа в зачет предоплаты — это расчеты, и ими занимается курьер, то он и должен пробить кассовый чек.

Но в жизни такой вариант встречается крайне редко. Чаще всего кассовый чек формирует продавец в момент передачи товара курьеру. Далее чек либо направляют клиенту по электронной почте, либо передают в бумажном виде через курьера вместе с заказом. Несмотря на то, что такой подход не вполне корректен, проблем с налоговиками, как правило, не возникает.

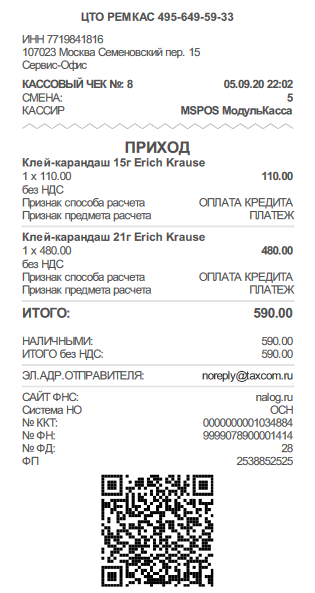

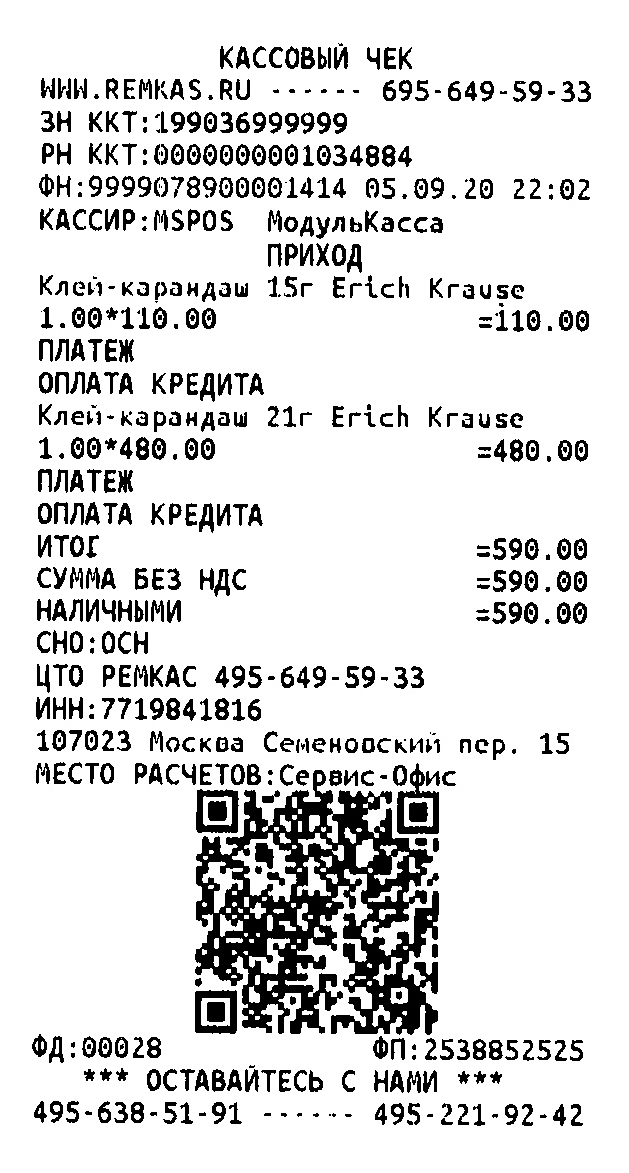

Оплата кредита на MSPOS МодульКасса

При оплате кредита в МодульКассе после набора позиций нужно выбрать ОПЛАТА РАССРОЧКИ. При этом в чеке предмет расчета автоматически переходит в ПЛАТЕЖ, способ расчета – ОПЛАТА КРЕДИТА, и во всех случаях НДС не начисляется.

Если в чеке перечислено несколько позиций, то сумма платежа распределилась между ними пропорционально их цене и количеству, о чем было сказано выше.

Электронная форма Бумажная форма

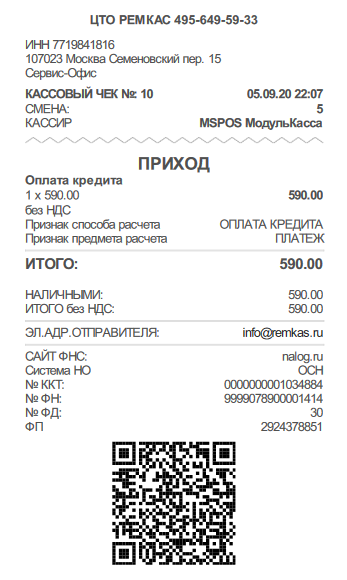

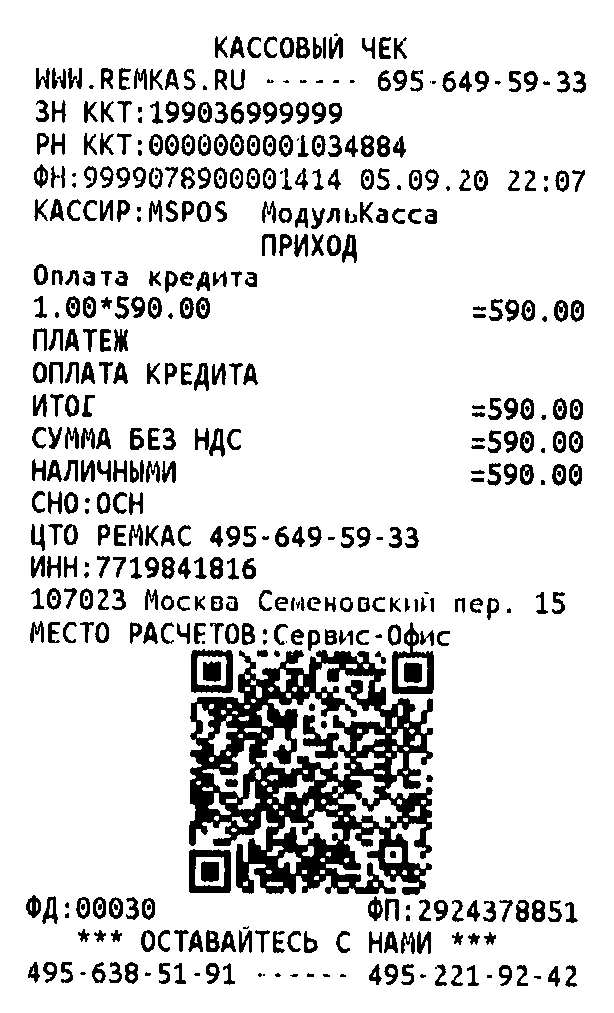

MSPOS с МодульКасса позволяет регистрировать оплату кредита без перечисления позиций, проданных в кредит. На сумму чека оплаты кредита налог не начисляется вне зависимости от системы налогообложения владельца ККТ.

Пример кассового чека MSPOS при оплате кредита плательщику НДС приведен ниже.

Электронная форма Бумажная форма

Чеки получены на ККТ MSPOS с кассовым ПО МодульКасса 8.54.2

Другие модели ККТ

Замена фискального накопителя Ремонт ККТ Замена прошивки ККТ Техподдержка ККТ Подключение к ОФД Такском Настройка и регистрация ККТ Выпуск сертификата КЭП