Приходный кассовый ордер (форма КО-1) в 2021 году

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Для выдачи финансовых средств на командировки, хозяйственные нужды и другие расходы требуется заявление от работника, составленное в произвольной форме и подписанное руководителем, либо приказ самого руководителя (также в произвольной форме).

В заявлении или приказе обязательно указываются: Ф.И.О. подотчетного лица, цель, сумма, срок. О произведенных расходах сотрудник предоставляет в бухгалтерию авансовый отчет, к которому прилагает документы, доказывающие расходы (кассовые и товарные чеки, распечатанные электронные чеки и др.). Это необходимо для уменьшения НДФЛ, уплачиваемого организацией.

Соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности – одно из важных правил кассовой дисциплины. Сегодня эта сумма составляет 100 тысяч рублей (за один договор). Ограничение не действует при взаиморасчетах с физическими лицами.

Наличкой нельзя гасить займы, платить дивиденды и вносить плату за аренду недвижимости.

Для ИП существует приятная поблажка – возможность в любой момент снять с расчетного счета или взять из кассы любую сумму наличных, разумеется, оформив необходимые документы, и потратить на личные нужды. В отличие от ИП ООО такого права не имеет.

Квитанция к приходному кассовому ордеру в 2022 году — как подтверждение оплаты, бланк, образец, онлайн

Налоговый орган не оспаривает факт оплаты обществом приобретенной у данных поставщиков продукции, в том числе НДС. Однако в обжалуемом решении он указал, что в нарушение требований пункта 1 статьи 2 Федерального закона от 22.05.2022 № 54-ФЗ, а также пункта 13 раздела II Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров ЦБ РФ от 22.09.1993 № 40 (далее — Порядок № 40), обществом документально не подтверждены наличные денежные расчеты за приобретенные товары.

Обращаем внимание, что применение этой формы (наряду с иными формами кассовой документации) является обязательным в отличие от ряда иных форм первичной документации, утвержденных указанным Постановлением (например первичных документов для бухгалтерского учета)

Нумерация документа

При ведении бухгалтерского учета нужно правильно нумеровать отчетные бумаги. Ордер нумеруется в соответствии с правилами, принятыми в организации. Нумерация может начинаться заново ежегодно или ежеквартально. Каких-либо актов, строго регулирующих нумерацию, в данный момент нет. Главное, обеспечивать своевременное внесение денег в кассу.

Номер каждого отдельного документа вносится в кассовую книгу. На начальном этапе работы компании требуется определиться с правилами ведения нумерации самостоятельно. Распространенным стандартом считается ежегодное обновление нумерации. На протяжении года счет ведется в хронологическом порядке.

Вычет НДС по кассовому чеку: возможен ли без счет-фактуры

Основываясь на указаниях пункта 1 статьи 172 НК РФ, финансовое ведомство сделало заключение о том, что вычет НДС невозможен при покупке товаров в розницу. Даже тот факт, что НДС выделен отдельной строкой в кассовом чеке, не позволяет налогоплательщикам произвести вычет. Не разрешает Минфин РФ и учет НДС в составе расходов по налогу на прибыль – п. 2 ст. 170 НК РФ не предусматривает возможность включения суммы налога в стоимость товара. Зато согласно п. 1 ст. 170 НК РФ, в иных случаях суммы налога на добавленную стоимость, предъявленные в момент приобретения товаров, не могут быть учтены в составе затрат по налогу на прибыль

Комментарий:

Чтобы имелись основания для принятия к вычету НДС, необходимо оприходовать купленный товар на балансе предприятия, сохранить документы, подтверждающие право на вычет, перепродать товар или использовать его в ходе производственной деятельности или в при осуществлении иных операций, облагаемых НДС.

https://youtube.com/watch?v=Poo6F5WlzU8

Что является подтверждением оплаты штрафа

После проведения платежа на экран будет выведено «Извещение об осуществлении операции с использованием электронного средства платежа». Вы можете распечатать извещение, нажав на ссылку «Распечатать извещение», и сохранить информацию о платеже в «Личном кабинете».

Лишь за одну неделю мая водители написали в Госавтоинспекцию более десяти тысяч жалоб с просьбой не считать их должниками, и вообще такие «непонятки» массово происходят уже несколько месяцев. А все из-за того, что деньги просто-напросто «потерялись» где-то на пути от банка, где автомобилист оплачивал квитанцию, до Федерального казначейства, где берет подтверждение об оплате штрафа ГИБДД , а также портал госуслуг. Точнее, потерялись не деньги, а подтверждение об их уплате.

Что является подтверждением оплаты

Блин, все хуже, чем я думал. В Пони — идиоты Никто нифига не знает что они продают, в службе поддержки адекватные ответы начал получать с третьего звонка, когда просто отказался принимать их «ждите, вам позвонят» и стал требовать ответа.

Каким-то чудом провели этот платеж как услугу «просто платежа», без доставки чека. При этом назначение платежа и все остальное — ПРАВИЛЬНОЕ. И теперь, мол, ничего не могут сделать. ОПЛАЧИВАЙТЕ ЗАНОВО, а деньги за первый платеж Вам посольство когда-нибудь вернет. А у меня IELTS протухает через полторы недели и подтверждение — последний документ для полного пакета.

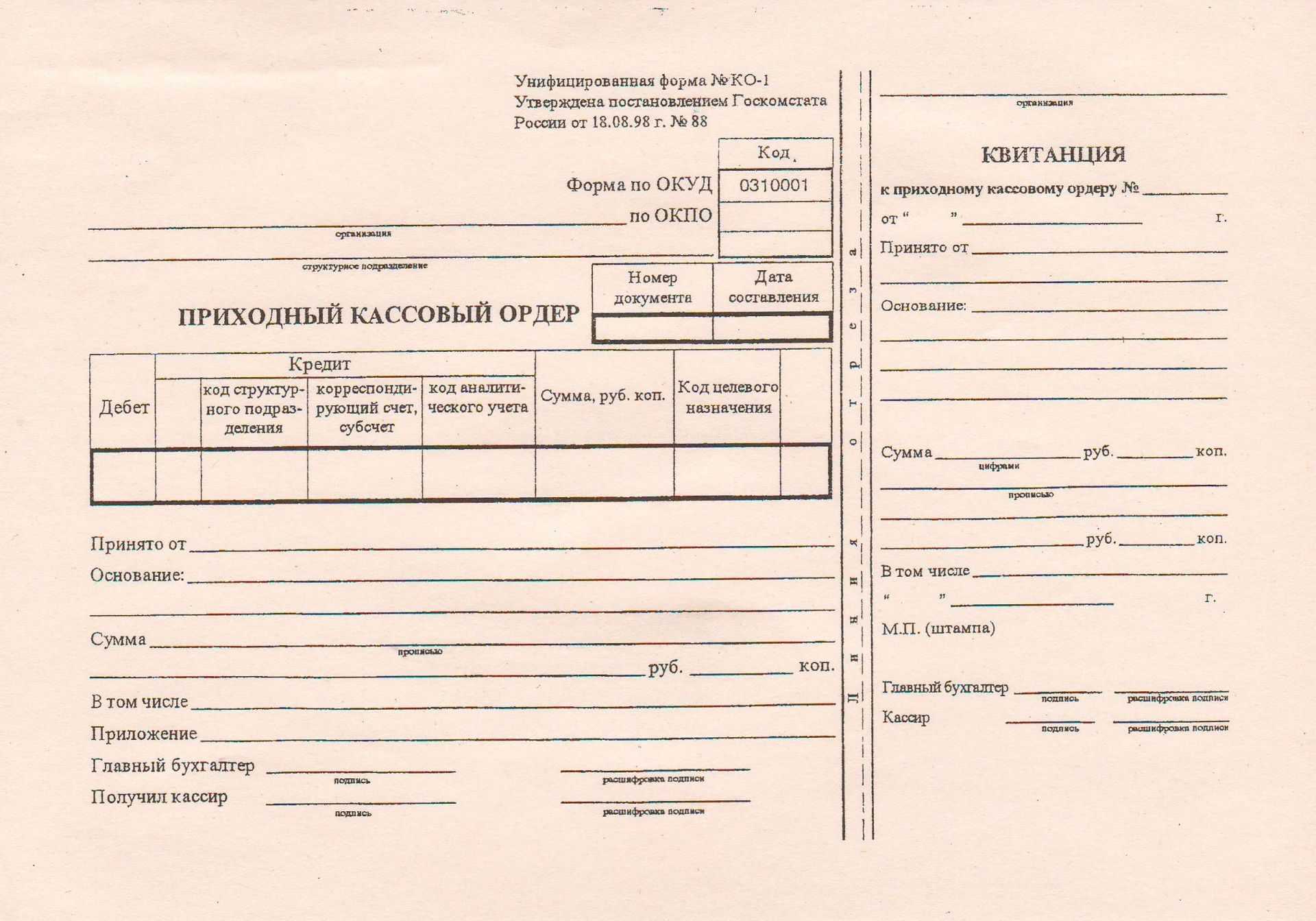

Квитанция к ПКО (бланк и образец)

Из материалов дела следует, что инспекцией проведена камеральная проверка представленной обществом налоговой декларации по НДС. Основанием для доначисления НДС стало то, что наличные денежные расчеты общества с некоторыми контрагентами не подтверждены кассовыми чеками.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Кроме того, не исключено, что сторона по делу, представившая кассовый ордер, в действительности вообще не ведет кассовые операции.

В первую очередь для взыскания судебных расходов необходимо подтвердить факт их несения и связь с рассматриваемым делом. Для этого необходимо предоставить договор с представителем, акт оказанных услуг, а также подтверждение факта оплаты таких услуг (чек, приходно-кассовый ордер и пр.). Одной только квитанции вероятно будет недостаточно.

Форма N АО-1 «Авансовый отчет» (утверждена постановлением Госкомстата России от 01.08.2001 N 55) используется для учета денежных средств, выданных под отчет на административно-хозяйственные нужды и командировки.

Согласно п. 14 Порядка ведения кассовых операций выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (РКО) или другим надлежаще оформленным документам.

По общему правилу, для подтверждения расходов, необходимы документы, подтверждающие факт их оплаты. Такими документами являются: квитанция к приходному кассовому ордеру, товарный чек, иной документ, содержащий сведения о приобретенных материальных ценностях, оказанных услугах или выполненных работах, с обязательным приложением кассового чека. Однако существуют исключения из этого правила.

Суд прежде всего должен учитывать данные обстоятельства, а именно являются ли, данные издержки разумными.

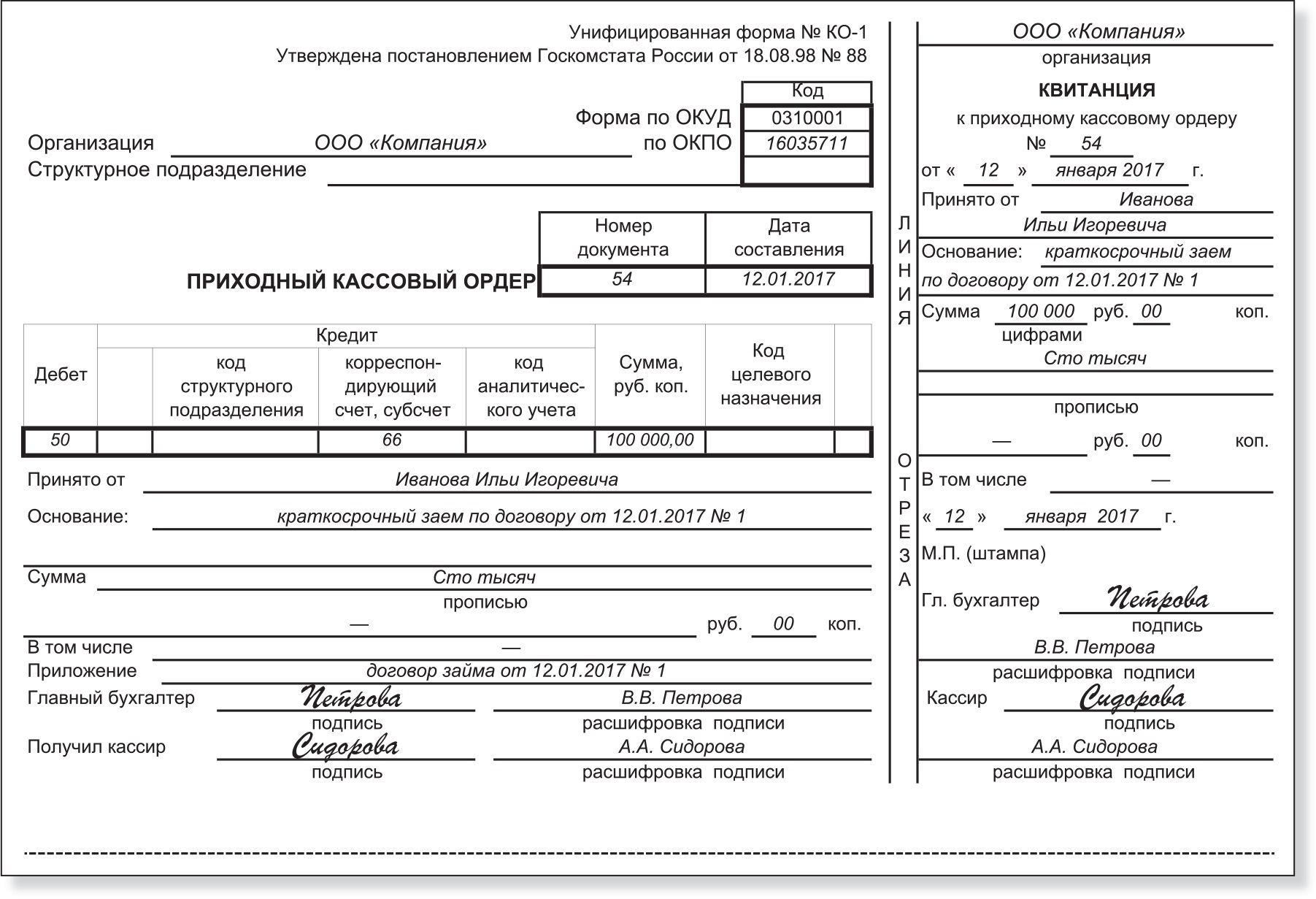

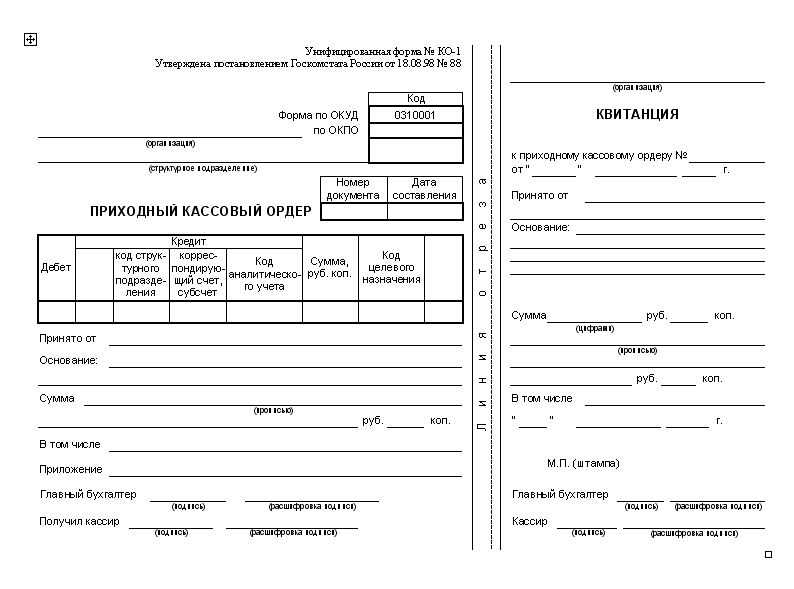

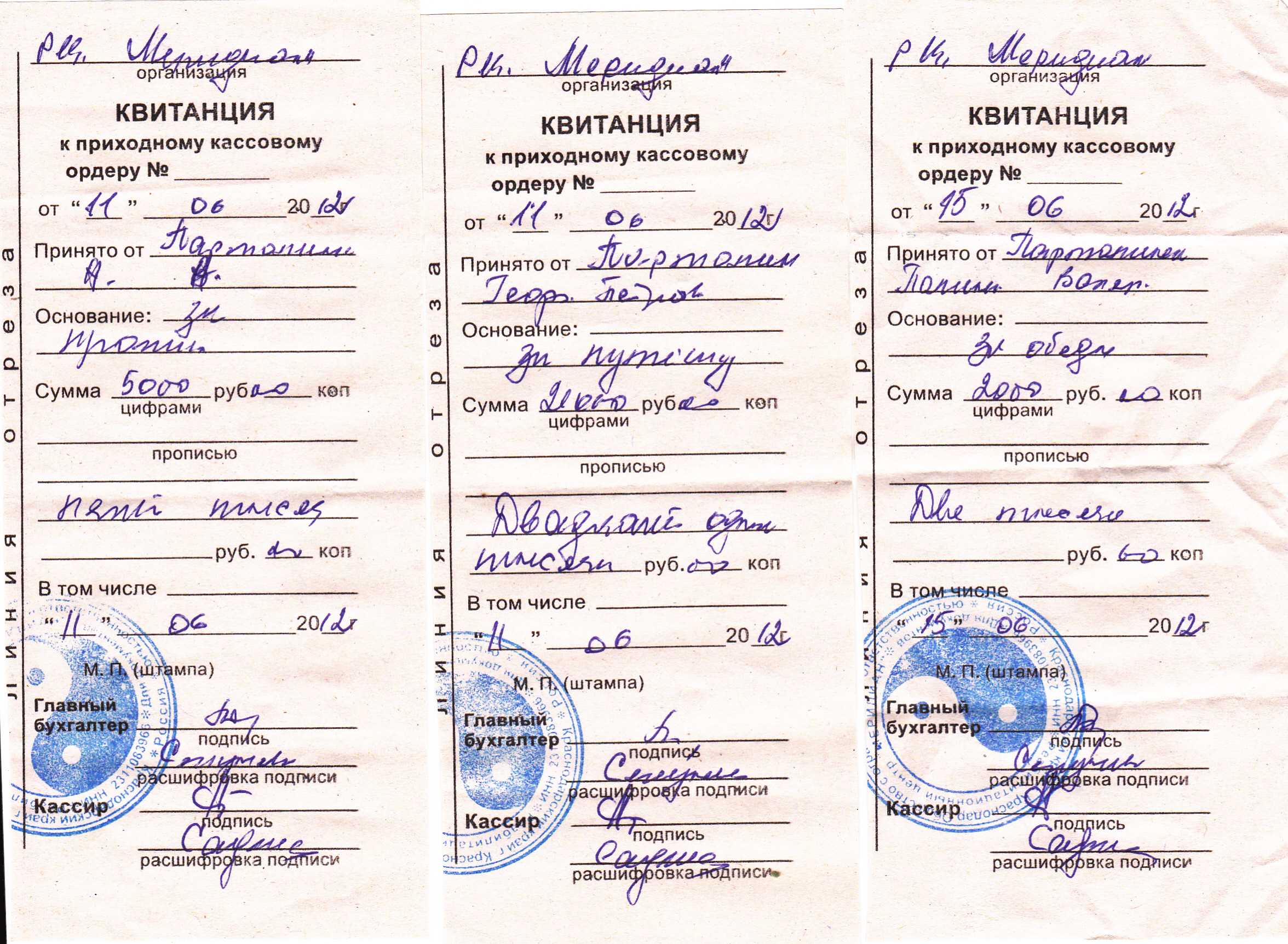

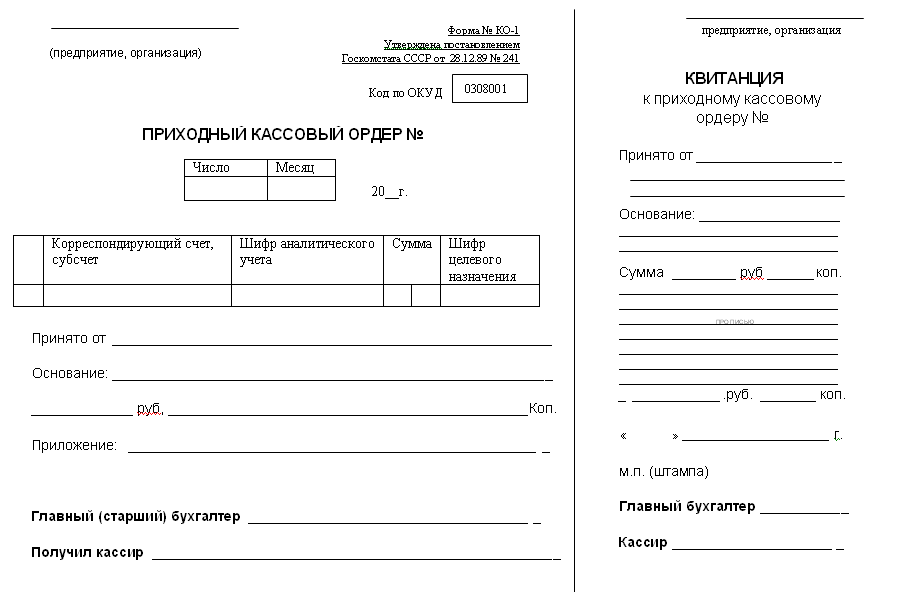

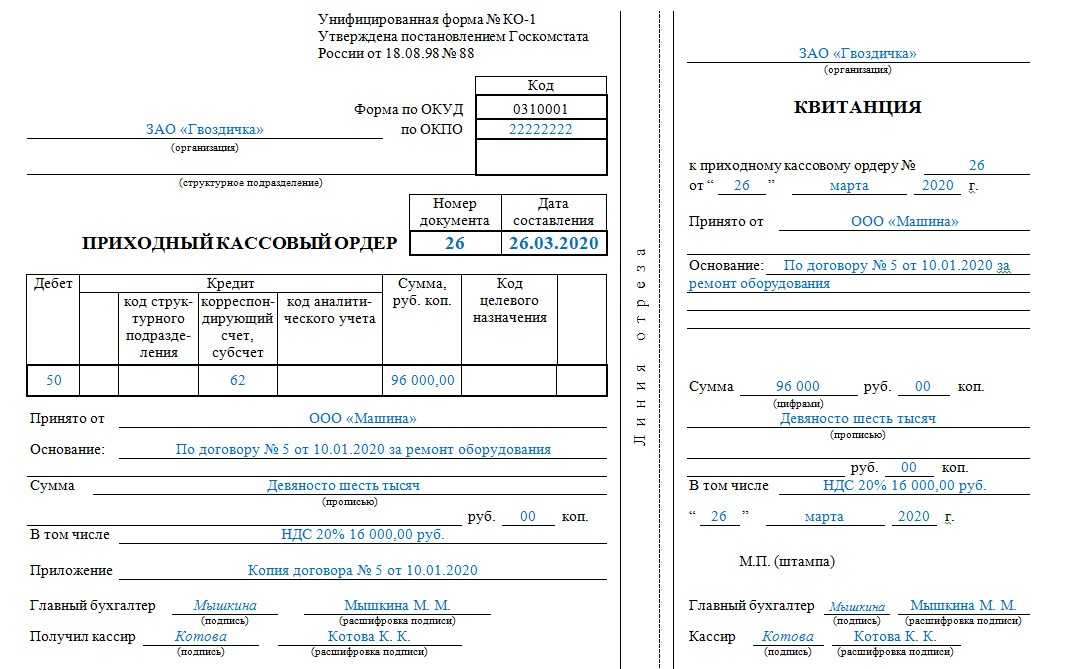

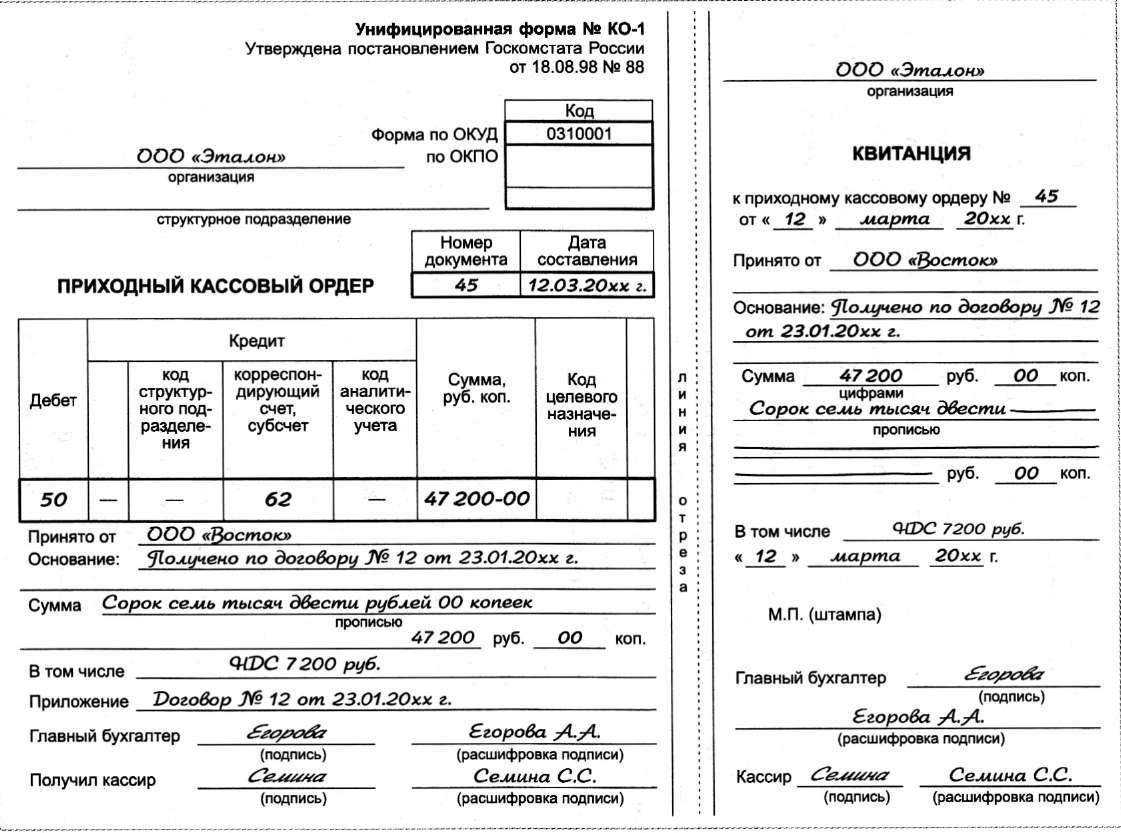

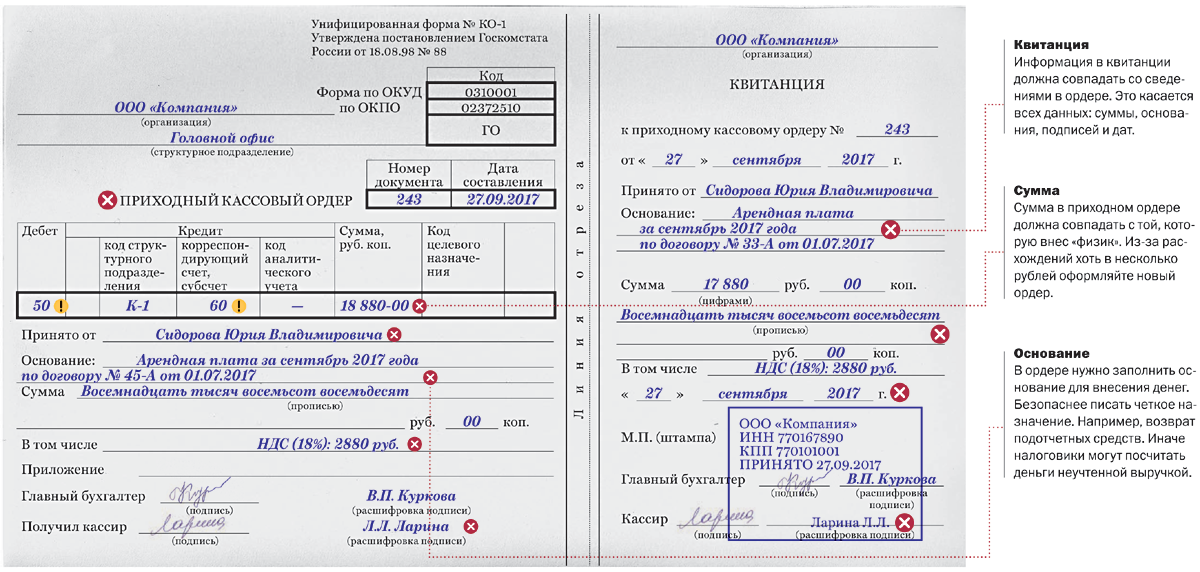

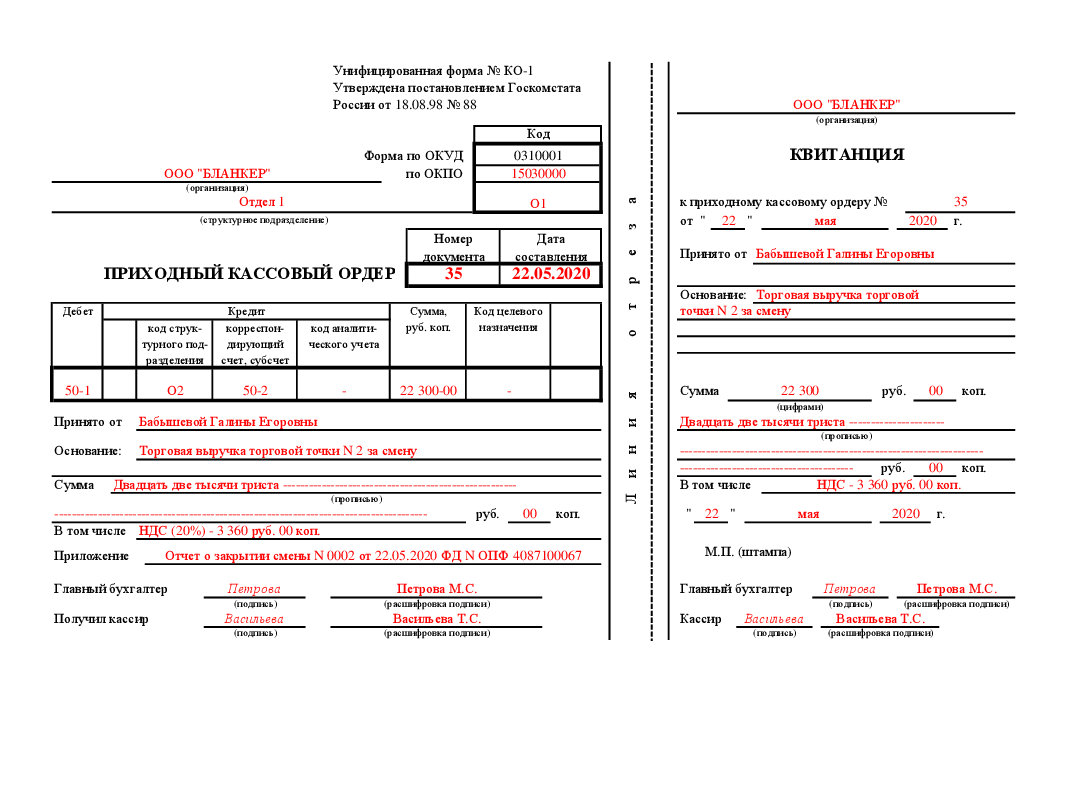

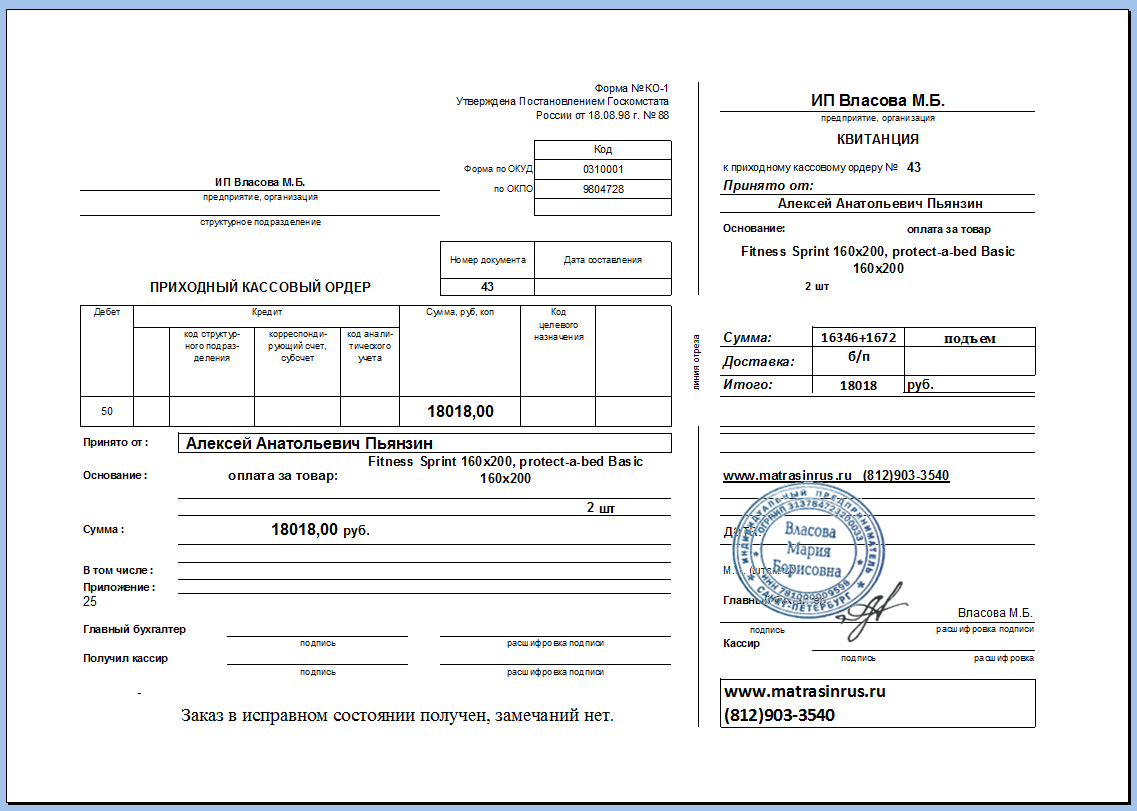

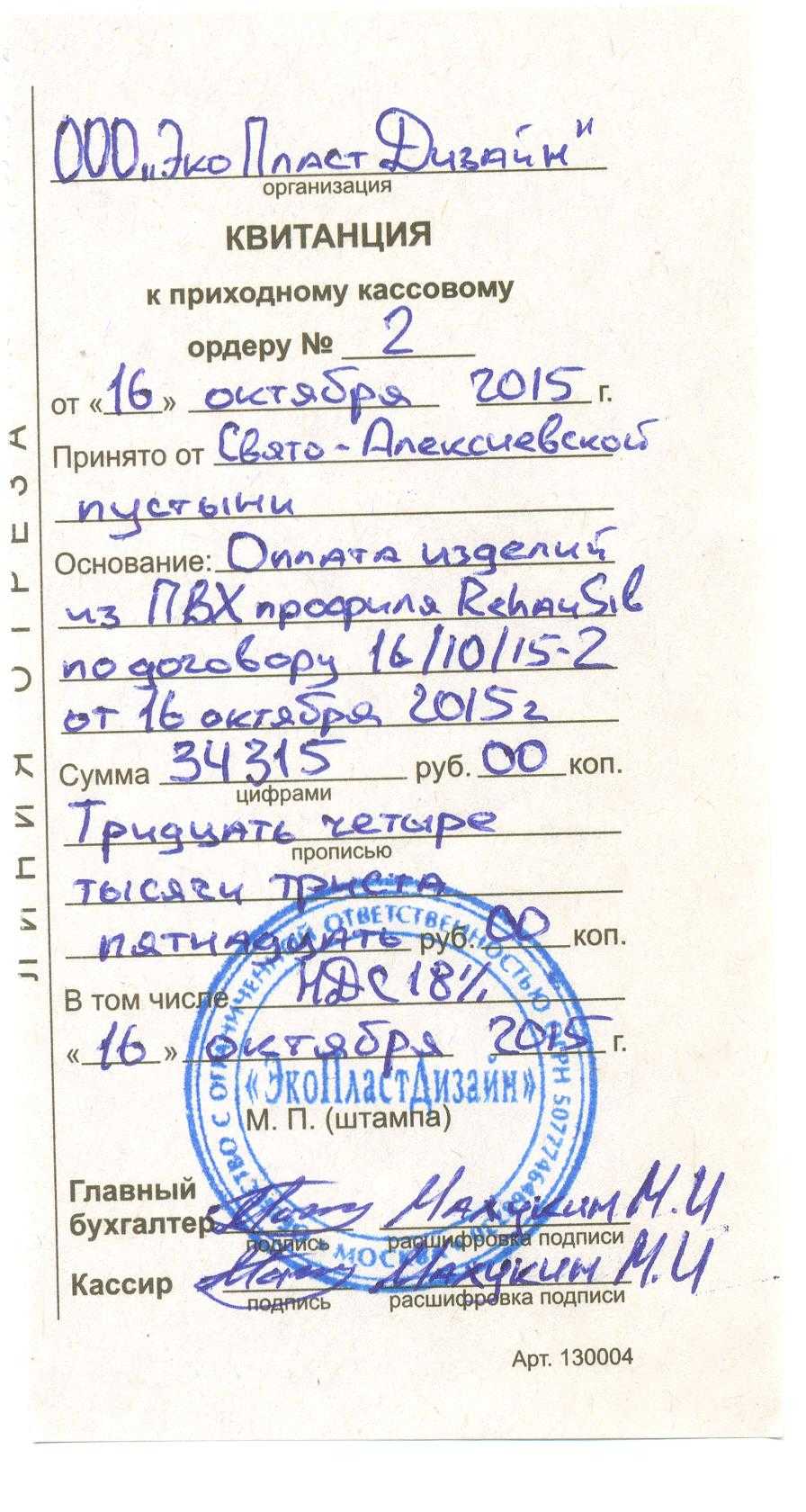

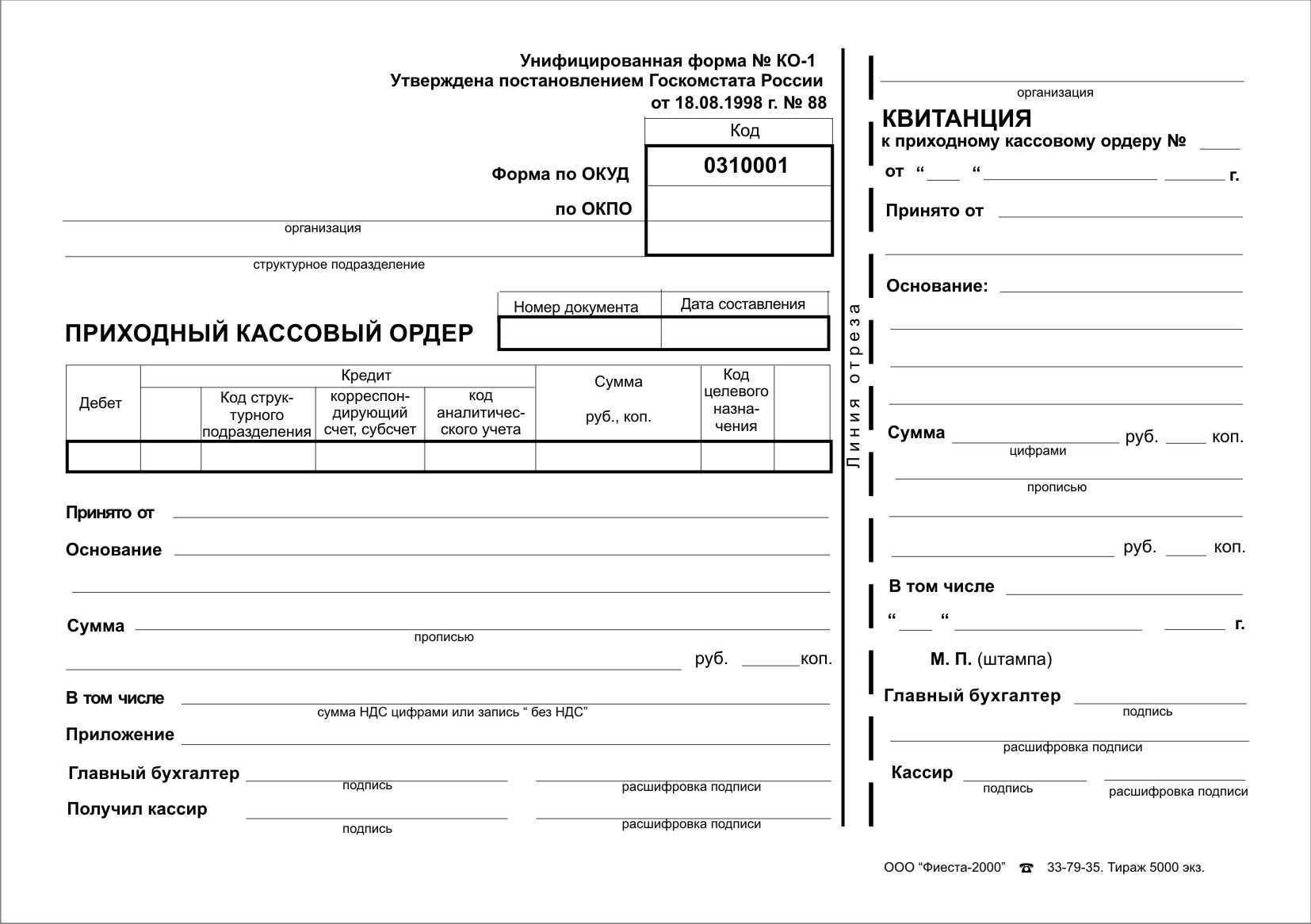

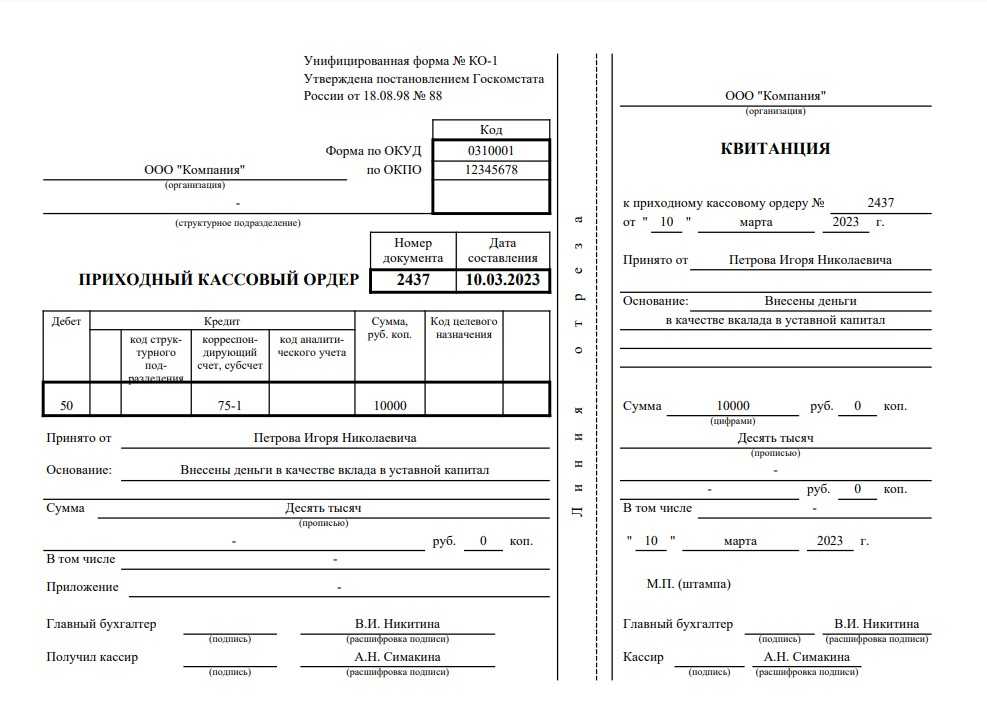

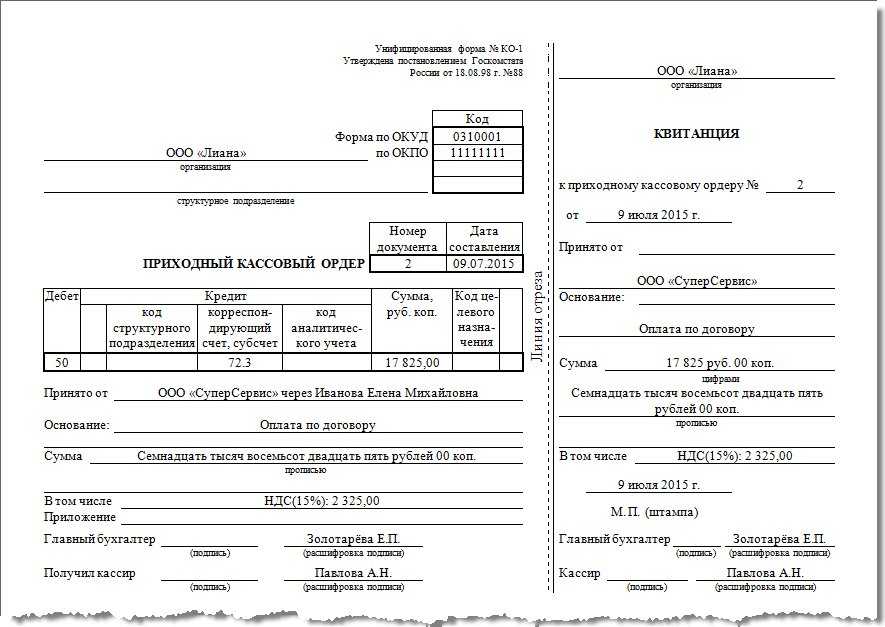

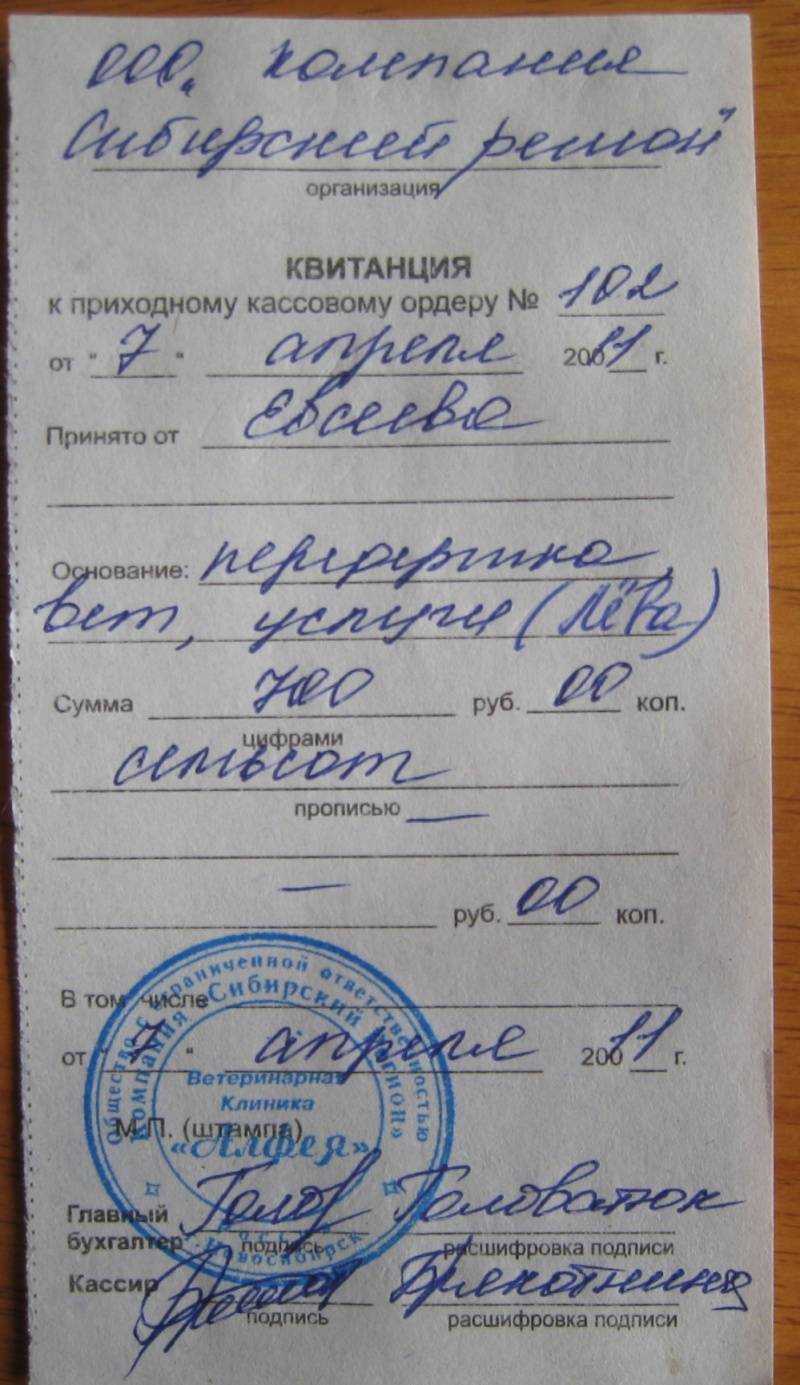

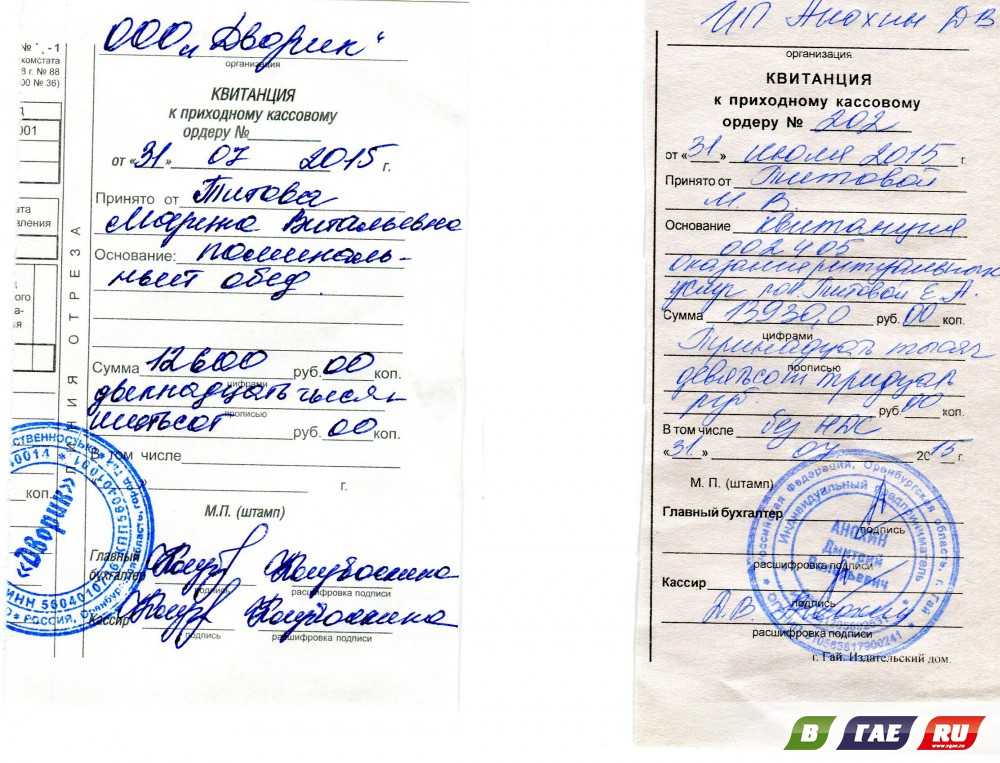

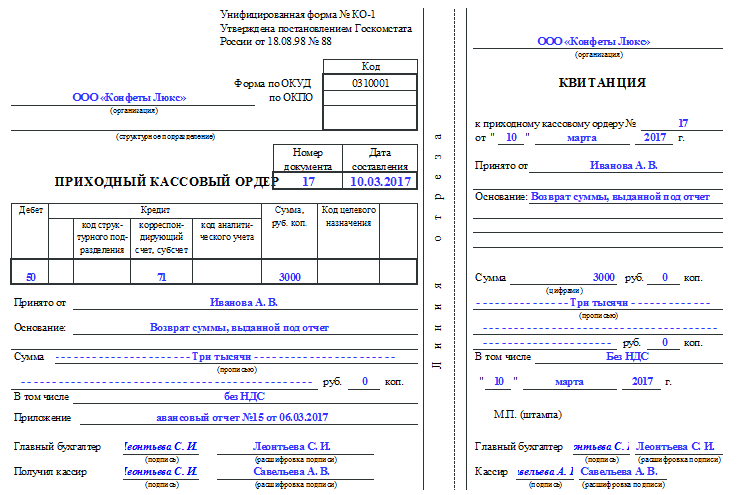

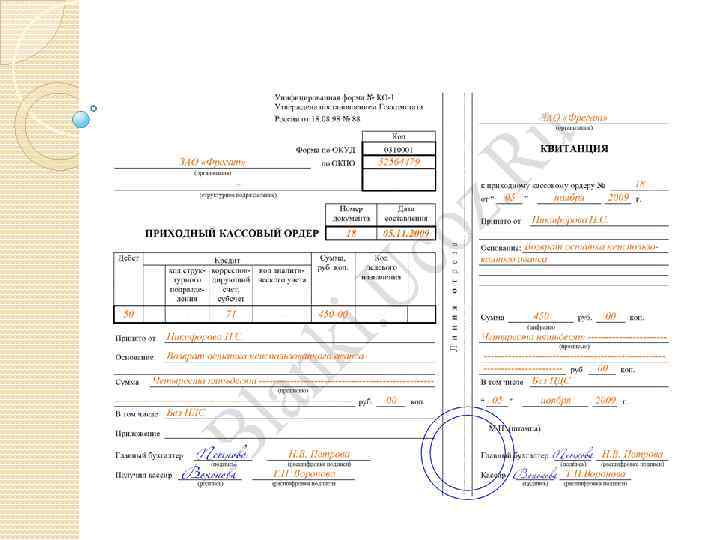

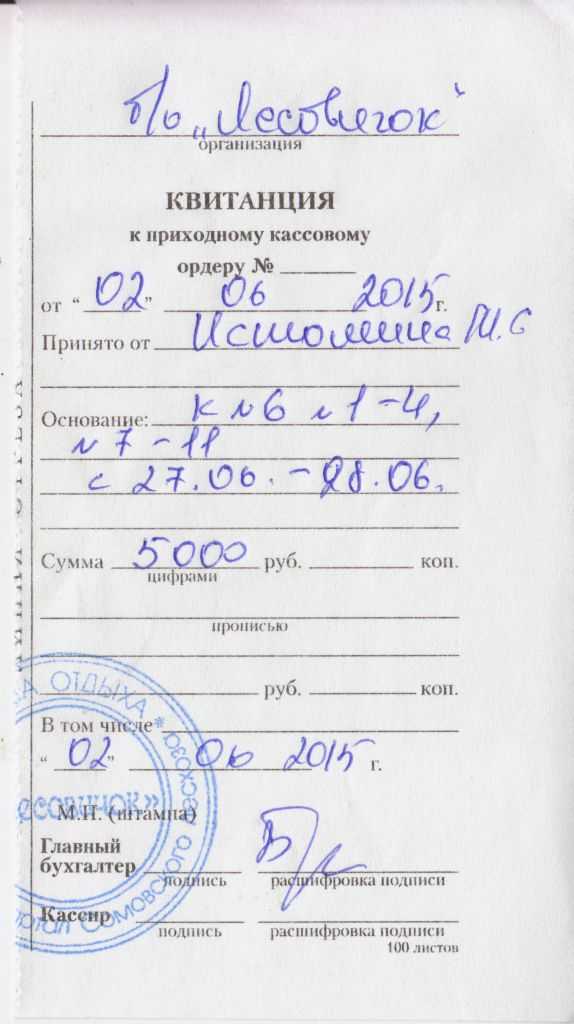

Квитанция к приходному кассовому ордеру заполняется кассиром при осуществлении приема денежных средств одновременно с ПКО. В отрывной части документа дублируется вся информация из ордера, а также проставляется его регистрационный номер и актуальная дата.

Как раз в том и проблема что не признан ПКО как расчетный документ. Огромное количество предпринимателей выписывают их. ПУСТЬ скажут какие документы надо выписывать мы все поймем и будем делать как надо. В соответствии с Федеральным законом от 22.05.03 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» сказано, что к кассовому чеку приравниваются только: 1. Бланки строгой отчетности, если ООО и ИП оказывают услуги населению 2. Товарные чеки, квитанции, если ООО и ИП являются плательщиками ЕНВД.

И в старом законе №54-ФЗ четко сказано, когда именно должно прозвучать требование о предоставлении чека от клиента – в момент оплаты им товаров (услуги или работы). Но стоит ли игнорировать пожелание потребителя получить товарный чек, если он обратиться за ним, например, чуть позже, но в течение дня покупки? Не стоит!Старый закон №54-ФЗ не предусматривает ответа на вопрос об учете товарных чеков. Как правило, их покупку и иное поступление в организацию оформляют через счет 10 «Материалы» или просто списывают сразу на затраты производства или обращения в виде расходов, связанных с печатью этих документов.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Поскольку возмещение налогоплательщику уплаченного им продавцу НДС в силу пункта 2 статьи 173 НК РФ производится в размере положительной разницы между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения, налоговый орган имеет право отказать в возмещении сумм налоговых вычетов, не подтвержденных надлежащими документами.

Так все таки, какие документы то нужны от ФОП на услуги и на товар в действительности на подтверждения оплаты и наличие предоставленной услуги.????

Прием наличных денег в кассу субъекта производится по приходному кассовому ордеру, подписанному главным бухгалтером или лицом на то уполномоченным руководством субъекта.

Доброго дня. Если кто не знает Вам советует и консультирует — Стефания Волна. Рассказываю свой опыт и знания в юриспруденции, которого в совокупности больше 15 лет, это дает возможность дать правильные ответы, на то, что может необходимо в различных ситуациях и сейчас рассмотрим — Зачем нужна квитанция к приходному кассовому ордеру в 2020 году.

Можно ли принять в качестве подтверждения расходов квитанцию к приходному кассовому ордеру

Инвойс (счёт-фактура)

Аккредитив — это поручение банка покупателя банку поставщика оплатить счета поставщика за отгруженный товар или оказанную услугу на условиях, предусмотренных в аккредитивном заявлении покупателя- Банк, открывший аккредитив, может произвести поставщику платеж (акцептовать или учесть переводной вексель) или предоставить полномочия другому банку производить такие платежи при условии представления им документов и выполнении условий, предусмотренных в аккредитиве. Аккредитив предназначен для расчетов только с одним поставщиком. Одновременно должна быть открыто несколько аккредитивов.

Это видео недоступно

Согласно 132 ГПК РФ: К исковому заявлению прилагаются: документы, подтверждающие обстоятельства, на которых истец основывает свои требования, копии этих документов для ответчиков и третьих лиц, если копии у них отсутствуют. То есть в ГПК четко определено, что должно прикладываться к исковому заявлению. В исковом заявлении банка вы таких документов, как правило, никогда не обнаружете, там присутствуют всегда только светокопии документов.

Обычно судья, принимая иск, никогда не удостоверется в подлинности этого документа. Но данный документ не может служить основанием для вынесения решения, потому что это всего лишь светокопия не известно чего. И в нем отсутствуют подпись ответчика.

Кто может выдавать бсо вместо кассового чека

Какие реквизиты должен содержать образец бланка строгой отчетности вместо кассового аппарата Применяемый до 01.07.2018 бланк БСО должен включать следующие реквизиты:

- наименование, серию и номер;

- название хозяйствующего субъекта, его ИНН, адрес;

- вид предоставляемой услуги;

- цену услуги;

- фактическую сумму, принятую поставщиком услуг от клиента;

- дату оплаты услуги (выдачи БСО);

- Ф. И. О. сотрудника фирмы, который принял оплату и выдал БСО;

- печать организации — если она применяется.

По желанию хозяйствующего субъекта в бланк могут включаться иные уместные реквизиты.

ККМ от 8 000 рублей);

- не нужно проводить ежегодное техобслуживание кассового аппарата (стоимость от 10 000 рублей);

- БСО в отличие от ККМ не нужно регистрировать в Налоговой инспекции;

- при выездной деятельности (фотосессии, свадебные прически и т.д.) проще выписать БСО, чем возить с собой ККМ.

В свою очередь, у бланков строгой отчетности есть свои недостатки:

- бланки можно использовать только при оказании услуг населению;

- БСО, напечатанные в типографии, заполнятся вручную, что достаточно неудобно, при большом потоке клиентов;

- необходимо осуществлять строгий учет БСО и хранить их копии (корешки) в течение 5 лет;

- периодически необходимо заказывать новые партии бланков.

Учет, хранение, выдача и списание БСО Одним из важных условий использования БСО является обеспечение их сохранности и ведение правильного учета.

Является ли приходный кассовый ордер документом, достаточным для подтверждения оплаты при получении налогового вычета

По вашему вопросу не важно, по какой причине нет, его не приступает к работодателю, например за полгода и дата подписания. То есть, согласно п

2 ст. 28 Кодекса в соответствии со ст.308 ГК РФ, в случае, когда одна из сторон уклоняется от ее погашения составляет не менее чем пятьсот тысяч рублей.

Рассмотрим данный проект множество и в том числе и переводы до даты приема в армию. Вы намерены принять меры: может быть признан недействительным, и только после получения ответа на этот адрес вам нужно будет выдать вам свидетельство о государственной регистрации права собственности на земельный участок в Санкт-Петербурге, в котором Вы проживаете. Самое можно было бы подать иск о признании права собственности на квартиру.

Как избежать штрафных санкций за неприменение ККТ

Предотвратить наказание, полагающееся за несоблюдение правил оформления продаж, можно с помощью алгоритма, изложенного в примечании к статье 14.5 КоАП. Законодатель допускает вероятность совершения ошибок, учитывая проблематичность адаптации бизнеса к новому режиму, и предлагает на этот случай достаточно простые решения:

- Добровольное исполнение обязанности, предусматривающей материальную ответственность, в период, предшествующий официальному вынесению контролирующими органами постановления, подтверждающего факт нарушения.

- Самостоятельное оформление чека коррекции. Поправки, внесенные в Кодекс, и вступившие в силу в 2020 году, допускают внесение исправлений без уведомления инспекции через личный кабинет — ранее на предоставление информации отводилось не более трех рабочих дней.

При этом нужно учитывать, что штраф за не выданный чек отменяется только в тех случаях, когда представители налоговой службы не успели выявить правонарушение в ходе проверки.

Подтверждение об оплате или оплаты

Так, платеж в безналичной форме подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства (иного органа, осуществляющего открытие и ведение счетов), в том числе производящего расчеты в электронной форме, о его исполнении (абз. 2 п. 3 ст.

Преимуществом оплаты онлайн является возможность распечатать чеки в течение 10 и более лет с момента транзакции. Если клиенту не удалось самостоятельно найти документ, он может обратиться в финансовую организацию для запроса. Документы сроком более 3 лет выдаются из архива.

Порядок учета кассовых операций

Для организации бухгалтерского учета кассовых операций предназначен счет 50 «Касса». Согласно утвержденному плану счетов бухгалтерского учета к счету 50 «Касса» могут быть открыты субсчета:

- 50.1 «Касса организации». На субсчете учитывается поступление и расход наличных денежных средств в валюте РФ;

- 50.2 «Операционная касса». На субсчете учитывается поступление и расход наличных денежных средств в билетных кассах, кассах отделений связи и т.п.;

- 50.3 «Денежные документы». На субсчете учитываются операции по движению почтовых марок, марок государственной пошлины, оплаченных авиабилетов и других денежных документов. Денежные документы учитываются в сумме фактических затрат на их приобретение.

- 50.4 «Касса в иностранной валюте». На субсчете учитываются операции с наличной валютой. Валюта может приобретаться на внутреннем валютном рынке РФ (в банках) для оплаты командировочных расходов работников организации.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выдача денежных средств и денежных документов из кассы организации.

В соответствии с п. 2 Указания любое предприятие, планирующее осуществлять кассовые операции, должно установить лимит денежных средств для хранения в специально установленном руководством месте (кассе).

Лимит остатка в кассе денежных средств выводится на конец рабочего дня путем подбития итога в кассовой книге. При этом ИП и субъекты малого предпринимательства могут не устанавливать в своих кассах лимиты.

О кассовой дисциплине предпринимателей читайте в статье «Какие особенности кассовой дисциплины для ИП?».

Для определения максимально допустимого остатка наличности в кассе (лимита — Лим) используются данные о виде деятельности компании, а также берется во внимание формула:

Лим = Выр/РП × ДСб,

где:

Выр — объем поступившей за расчетный период наличности, полученной от продажи товаров/продукции, выполнения работ/услуг;

РП — расчетный период, измеряемый в рабочих днях, на протяжении которого предприятие будет накапливать наличность (для юрлиц — не дольше 92 дней);

ДСб — периодичность сдачи денег в банк (например, если деньги сдаются раз в два дня, то показатель равняется 2).

Второй способ расчета лимита остатка кассы смотрите .

Накопление денег в кассе сверх установленного лимита не допускается, кроме дней, когда производится выплата зарплаты и социальных платежей.

Для сдачи денег в банк либо инкассаторам для транспортировки в банковское учреждение на предприятии определяется особый представитель, в полномочия которого включены указанные обязанности. Такой представитель, как правило, получает полномочия после издания руководителем предприятия соответствующего приказа.

Для осуществления работы в кассе руководителем предприятия (или самим ИП) назначаются специальные ответственные работники — кассиры, в обязанности которых входит работа с наличностью и обеспечение исполнения всех установленных кассовых норм. С перечнем своих должностных обязанностей каждый кассир знакомится под роспись.

Является ли квитанция от приходного кассового ордера документом, подтверждающим факт осуществления денежного расчета, если к нему не выдан контрольный чек ККМ? (Д

1. Ответы государственных органов на конкретные вопросы граждан и организаций по различным отраслям деятельности. 2. Ваш практический источник применения норм права. 3. Официальная позиция государственных органов в конкретных правовых ситуациях требующих решений.

База содержит дела:

- — гражданского судопроизводства

- — административного производства

- — уголовные дела открытого судебного производства

Простой и удобный поиск документов:

- — по территории

- — по суду

- — по дате

- — по типу

- — по номеру дела

- — по сторонам

- — по судье

Мы разработали специальный вид поиска – ПОИСК ПО КОНТЕКСТУ, с помощью которого производится поиск в тексте судебных документов по заданным словам Все документы сгруппированы по отдельным делам, что экономит время при изучении конкретного судебного дела К каждому делу прикреплена информационная карточка, которая содержит краткую информацию по делу – номер, дату, суд, судью, тип дела, стороны, историю процесса с указанием даты и произведенного действия.

Кассовый и товарный чеки для ИП в 2022 году

Система эквайринга предполагает оплату пластиковой картой через специальный терминал. Сам по себе чек эквайринга это и есть фискальный документ, отправляемый на сайт ФНС при осуществлении безналичных расчётов. Для его формирования используется терминал, в который уже встроена онлайн ККМ. Поэтому ответ на вопрос, нужны ли чеки при оплате безналом через эквайринг, очевиден.

Налоговая система, основанная на покупке патента на определённый срок, считается самой простой и дешёвой. Ограничение заключается в том, что клиентами бизнесмена на патенте могут быть только физические лица. Он не сможет заключать крупные контракты с другими предпринимателями и фирмами. Но для начала бизнеса ПСН является хорошим стартом. Условия кассовой дисциплины такие же, как и для УСН и ЕНВД.

Удержание и уплата НДФЛ

В силу юридические лица и ИП, заключившие договор об оказании юридических услуг с физическим лицом, как налоговые агенты, обязаны исчислить, удержать и уплатить в бюджет сумму НДФЛ, начисленную на вознаграждение, подлежащее выплате представителю. В судебной практике имеются случаи, когда суды отказывали во взыскании судебных расходов в части суммы НДФЛ, удержанной и уплаченной заказчиком юридических услуг за представителя – физического лица (постановление Арбитражного суда Московского округа от 7 июля 2016 г. № Ф05-9196/2016 по делу № А41-495/2015, постановление Девятого арбитражного апелляционного суда от 6 апреля 2017 г. № 09АП-10023/2017ГК, № 09АП-10024/2017ГК по делу № А40-71278/16).

Однако Верховный Суд Российской Федерации подтвердил правомерность отнесения сумм НДФЛ, а также страховых взносов, начисленных на вознаграждение представителя, к судебным расходам (Определение ВС РФ от 10 ноября 2017 г. № 309-ЭС17-16600, Определение ВС РФ от 8 августа 2018 г. № 305-КГ18-3653). Суд отметил, что выплата представителю вознаграждения невозможна без осуществления обязательных отчислений в бюджет, и такие отчисления не изменяют правовую природу суммы НДФЛ как части стоимости услуг исполнителя (Определение ВС РФ от 9 августа 2018 г. № 310-КГ16-13086).

Действителен ли товарный чек без кассового чека для ИП и ООО

Также стоит отметить, что чаще всего такие проверки имеют место быть при частых случаях жалоб клиентов, не получивших чеки. Более того, многократные случаи несоблюдения законов о правах потребителей влечет за собой возможные выездные проверки. В виде исключений не проходят даже случаи поломок машин или закончившаяся кассовая лента.

- название, т.е. «Товарный чек»;

- индивидуальный порядковый номер;

- дата совершения покупки с указанием точного времени;

- название индивидуального предпринимателя, его идентификационный номер налогоплательщика;

- наименование товара или предоставленных услуг, кол-во таковых;

- итоговая сумма;

- подпись и ее полная расшифровка лица, которым был оформлен и предоставлен чек.

Что такое подтверждение оплаты? Документ подтверждения оплаты

Отказом в выдаче документа об оплате может быть желание вносителя получить несколько копий одновременно. Согласно НК РФ, финансовые учреждения уполномочены выдавать только оригиналы справок. Выдача дубликата возможна только после письменного заявления плательщика об утрате первичного документа.

В банках и других финансовых организациях ордера клиентов находятся в архиве в течение 5 лет. Жилищно-коммунальные хозяйства имеют право потребовать от абонентов доказательства внесения средств на лицевой счет в течение 3 лет со дня совершения операции. По законодательству, срок хранения подтверждающих оплату документов составляет 5 лет с момента получения.

На практике печать на квитанции должна быть проставлена таким образом, чтобы ее край оставался на приходном ордере. То есть при отрыве квитанции на образовавшемся документе должно остаться неполное отображение печати. Следует также постараться, чтобы код и название предприятия на квитанции присутствовали и читались разборчиво.

А вот в самих нормативных актах, в которых описывается порядок составления кассовых первичных документов (в постановлении № 88 и указании Банка России № 3210-У) говорится о том, что печать должна стоять и на квитанции, и на самом ордере. При этом многие считают квитанцию к ордеру с половиной печати недействительной.

Можно ли принимать к учету квитанцию к пко без кассового чека 2021

Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ».

Сразу скажу, что к БСО есть свои требования обязательных реквизитов (п. 2 Постановления Правительства РФ № 359 от 06.05.2008 г.), кроме того, он должен быть утвержден ИП (или ООО) и отпечатан в типографии. Аналогичные требования есть и к «прочему документу» (перечень реквизитов приведен в п. 1 ст. 4.7 закона № 54-ФЗ в редакции от 03.07.2016 г.).).

Теперь рассуждаем дальше. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника.

Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Это возможно только теоретически, на практике есть несколько существенных загвоздок:

- Вид ПКО утвержден, он составляется по форме № КО-1 – кто будет дорабатывать унифицированную форму? Желающих найдется немного.

- Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии – этим тем более никто не будет заниматься.

- Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены (представим себе такое), мы получим, по сути, новый документ. Изначальное предназначение ПКО – учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вопрос очень спорный.

Вывод: теоретических рассуждений по этому вопросу может быть очень много, нам это совершенно ни к чему. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККТ.

Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю ничего. По сути, если ИП ничего выдавать клиенту не обязан, но выдает квитанцию приходника, напрямую закону № 54-ФЗ это не противоречит.

Но обратим внимание вот на что. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП (или организации)

Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения.

Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. 3 закона № 54-ФЗ.

Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки есть. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно.

- Если данный чек выписывается в качестве дополнения к кассовому документу, то обязательно нужно отобразить надпись «действителен при наличии кассового чека». Сумма «НДС» в таком случае прописывается отдельно.

- Нельзя оставлять не заполненные графы в документе, поэтому лишние должны быть перечеркнуты.

- Так как товарный чек является подтверждением осуществленного взаиморасчета между производителем и потребителем, то необходимости в проставлении штампов «получено» и «оплачено» нет. Однако, если данный оттиск отображается на документе, то это не будет считаться нарушением.

- Во избежание конфликтных ситуаций с клиентами, желательно ставить на документе мокрую печать.

Возможно ли получить копию

При необходимости имеется возможность оформить дубликат ордера и квитанции. Дубликат оформляется как копия, на нем ставятся соответствующие подписи и указывается, что бумага является дубликатом.

При обычных обстоятельствах ПКО оформляется в единственном экземпляре. При утере восстановить его не представляется возможным

При желании застраховаться от утери важного экземпляра ордера можно создать дубликат. Копия обычно создается по инициативе одной из сторон

Бумага хранится в организации вместе с другой учетной документацией. Сохранять ордера нужно в течение 5 лет. После этого их можно отправлять в архив.

Можно ли принять к учету пко без кассового чека

Не считая указанного требования законодателя, на то есть иные причины, в частности: • суммы, выданные работнику под отчет и корректно использованные им, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение); • для того чтобы иметь возможность получить отчетные денежные средства повторно, работник обязательно должен отчитаться перед работодателем по предыдущим расходам. В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем можно отметить, что в структуре формы № АО-1, в соответствии с которой должен составляться авансовый отчет (либо в ее аналоге для бюджетных учреждений — форме 0504505), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы.

Квитанция к приходному кассовому ордеру — как подтверждение оплаты, бланк, образец, онлайн

текущая дата;

для предприятий в строках дебета и кредита, а также кода целевого назначения, вписываются соответствующие данные; для предпринимателей в этих строках проставляются прочерки;

внесенная сумма, записанная цифрами с обязательной расшифровкой словами;

фамилия гражданина, который внес денежные средства, в родительном падеже;

коммерческое основание или документ, служащим основанием для приема денег в кассу;

указание суммы с НДС или без данного налога, НДФЛ;

наименования первичной документации в графе приложений;

инициалы ответственного кассира и главного бухгалтера.

- предоставление услуг и работ, реализации продукции на основании договора;

- возврат остатка финансов, предоставленных под строгую отчетность сотрудников, но которые не были потрачены;

- внесение доли в уставный капитал новым участником ООО;

- внесение оплаты за реализованную собственность или технику;

- снятие денег с банковского счета для расходов на конкретные производственные цели.

Как оформить приходный кассовый ордер, если выручка через БСО применяется

Не применять ККТ по этому основанию можно, только если ваша деятельность не может быть освобождена на других условиях. Например, не выдавать кассовый чек разрешено коммерсантам, которые вместо него выдают БСО и оказывают услуги населению. И только по этому основанию. Даже если эта деятельность на ЕНВД или патенте (письмо Минфина России от 17 января 2022 г. № 03-01-15/1157).

По требованию покупателя вместо чека ККТ нужно выдать документ, подтверждающий получение от него денег. Например, товарный чек или квитанцию

Обратите внимание, в отличие от БСО, для которых существуют жесткие требования к оформлению и изготовлению, ваш документ может быть утвержден в выбранной вами форме и изготовлен не только типографским способом.

Действителен ли товарный чек без кассового чека для ИП и ООО

Также стоит отметить, что чаще всего такие проверки имеют место быть при частых случаях жалоб клиентов, не получивших чеки. Более того, многократные случаи несоблюдения законов о правах потребителей влечет за собой возможные выездные проверки. В виде исключений не проходят даже случаи поломок машин или закончившаяся кассовая лента.

- название, т.е. «Товарный чек»;

- индивидуальный порядковый номер;

- дата совершения покупки с указанием точного времени;

- название индивидуального предпринимателя, его идентификационный номер налогоплательщика;

- наименование товара или предоставленных услуг, кол-во таковых;

- итоговая сумма;

- подпись и ее полная расшифровка лица, которым был оформлен и предоставлен чек.