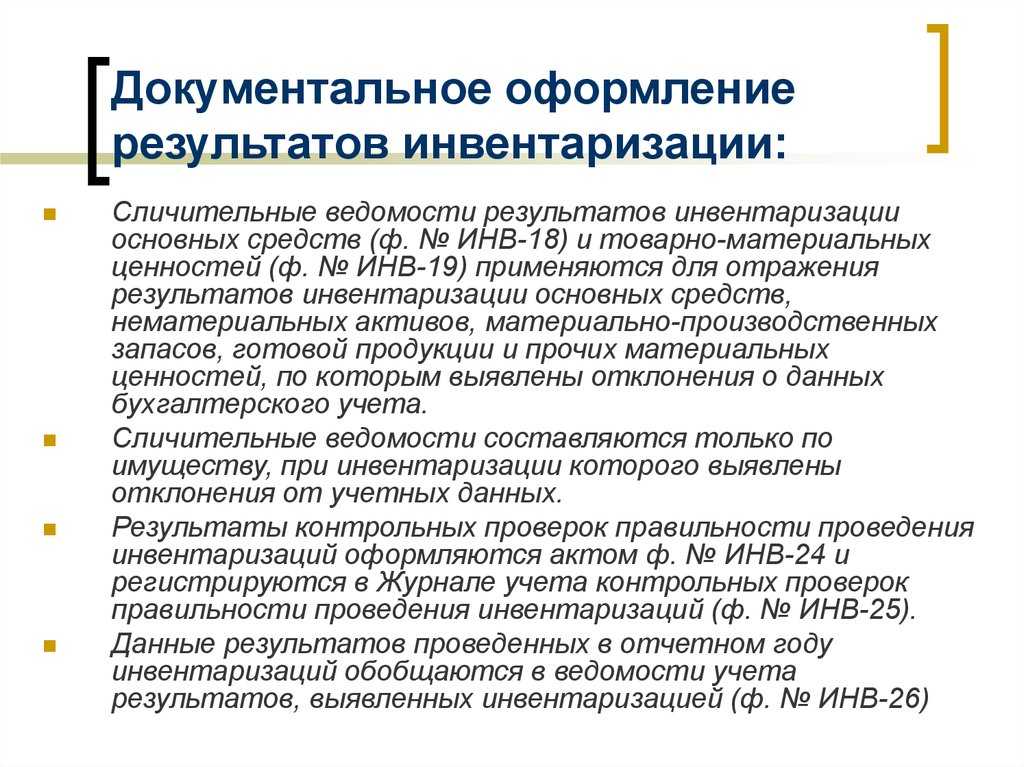

Условия для проведения обязательной инвентаризации

Проверка остатков продукции при инвентаризации

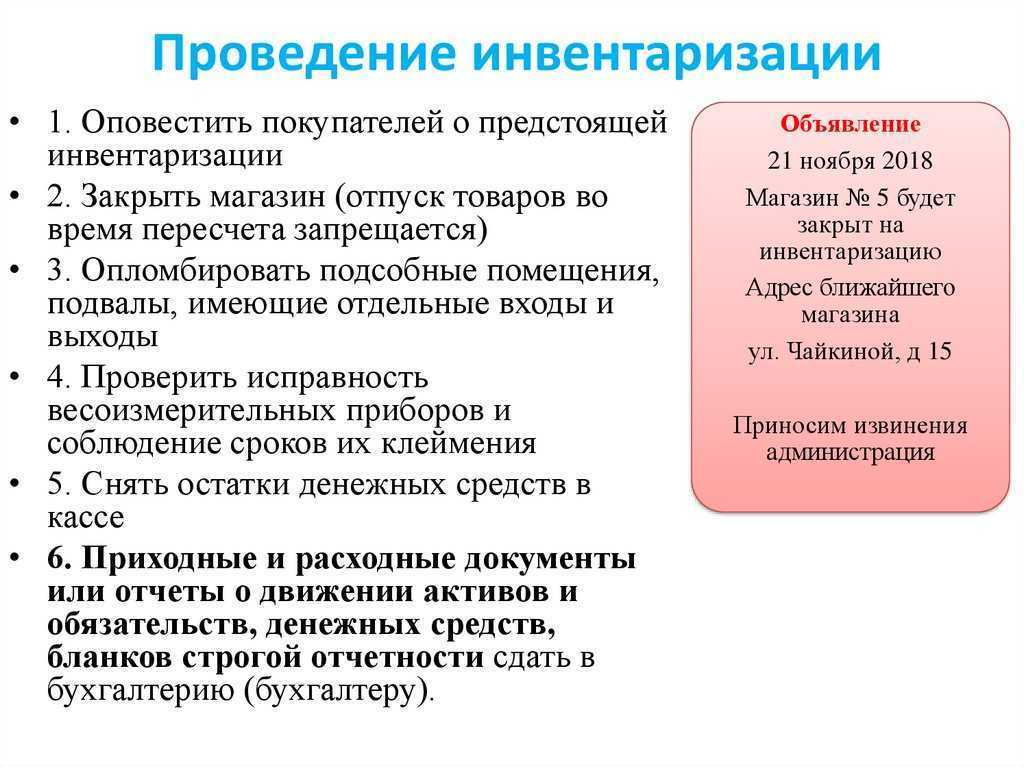

Шаг 1. Определить дату инвентаризации

Обычно ревизию проводят раз в год для оформления бухгалтерской отчетности. Но есть и другие поводы пересчитать товар: сменился материально ответственный, узнали о воровстве или на складе произошло какое-нибудь ЧП, пожар, например.

Но вообще пересчитывать все можно и чаще, хоть каждый месяц — смотрите по необходимости. Это поможет контролировать запасы (не завалялась ли там просрочка, скажем) и отслеживать эффективность сотрудников ― всё ли вносится в систему учета, ничего ли не теряется, внимательно ли отпускают товар.

Выбрать удобное время важно для качественной проверки. Иногда ревизию проводят в праздники, когда сотрудники делают быстрей-быстрей, чтобы поскорее уйти домой

Это все тянет за собой мелкие ошибки: не нашли товар, забили на документы, не все проверили.

Нужно выбрать выходной или день и время с невысокой загрузкой,чтобы закрыть магазин или приостановить производство. В магазинах, которые работают без выходных, есть практика проводить инвентаризацию после закрытия, даже ночью. Иногда во время работы магазина делают ревизию какого-то конкретного отдела, например, бакалеи. Тогда во время, когда посетителей совсем мало, перекрывают отдел, чтобы покупатели не могли взять продукцию, и пересчитывают товар.

Методы проведения инвентаризации

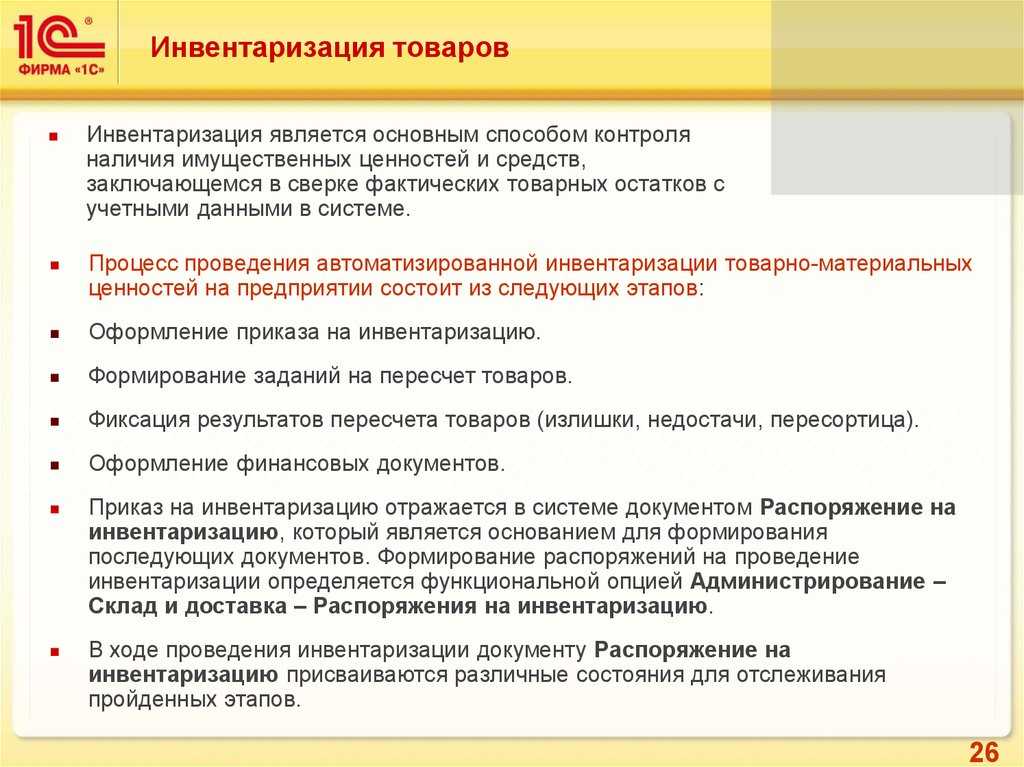

Инвентаризация – это процесс учета и контроля за имуществом, товаром и денежными средствами на предприятии. Для успешного проведения инвентаризации необходимо определить порядок проведения, сроки, состав комиссии, специальных рекомендации и программы для проведения учета.

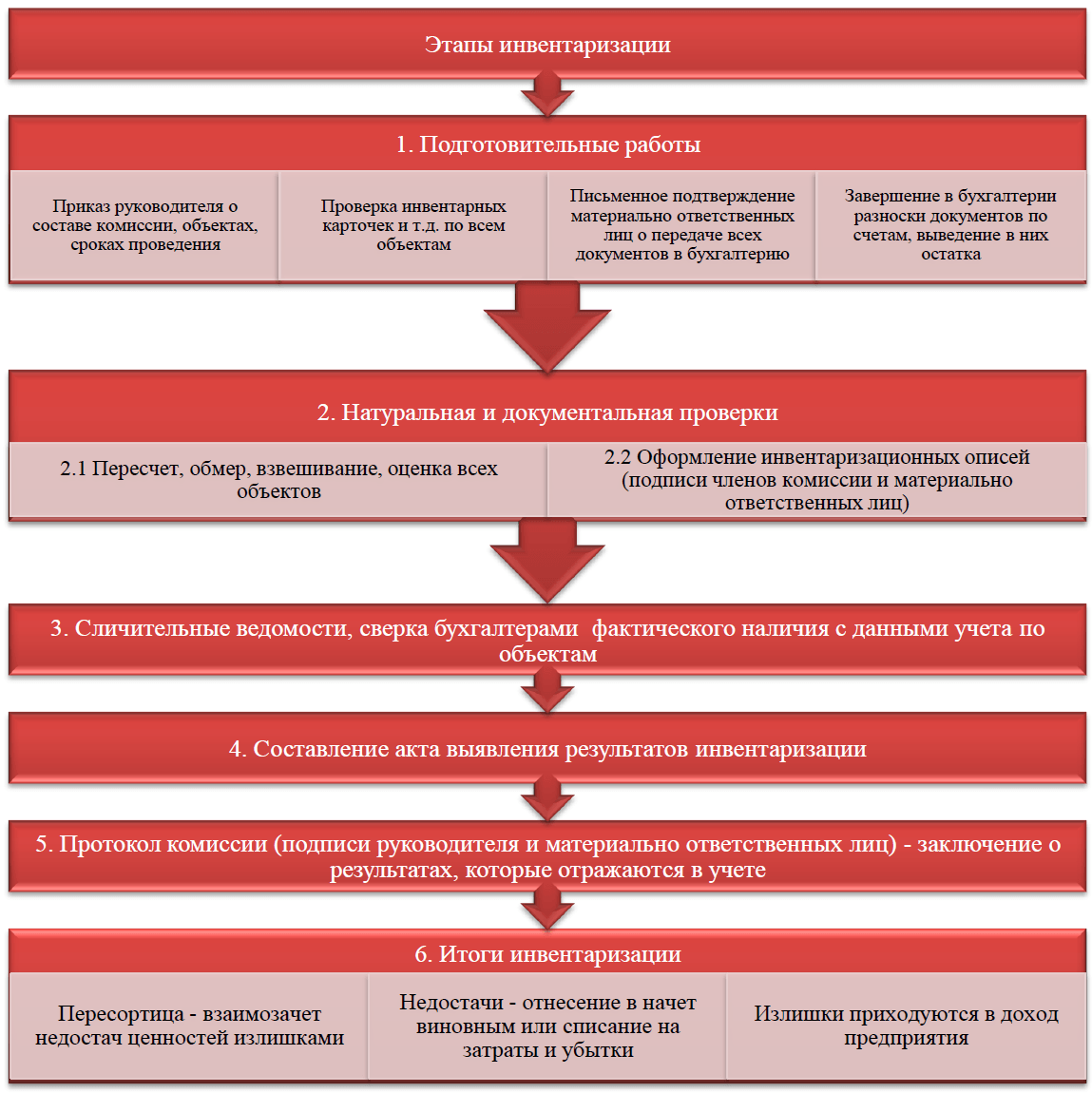

Этапы проведения инвентаризации:

- Планирование – определение сроков, состава комиссии и видов имущества, товаров и денежных средств, которые необходимо проверить при инвентаризации.

- Подготовка – составление программ для проведения учета, выбор методов учета и способов контроля за результатами.

- Проведение – осуществление учета и контроля за инвентаризацией с помощью переучета, проверки наличия излишков и недостач, отдельных особенностей товаров и составления акта инвентаризации.

- Результаты – анализ и оценка результатов инвентаризации, составление отчета с рекомендациями по улучшению учета и контроля за имуществом, товаром и денежными средствами.

Преимущества проведения инвентаризации:

- Точно определяется состояние имущества, товаров и денежных средств на предприятии;

- Позволяет выявить недостачу и излишки товаров;

- Улучшает управление процессом учета и контроля имущества и товаров;

- Помогает сократить расходы и избежать потерь;

- Позволяет предотвратить мошенничество и ошибки в учете;

- Обеспечивает точность и достоверность бухгалтерской отчетности.

Для проведения инвентаризации необходимо учитывать сотрудников, участвующих в инвентаризации, специальные средства контроля и проверки, необходимость переучета продукции. Важным моментом является также быстрота проведения учета и точность составления актов инвентаризации.

Излишки ТМЦ при инвентаризации в 1С 8.3

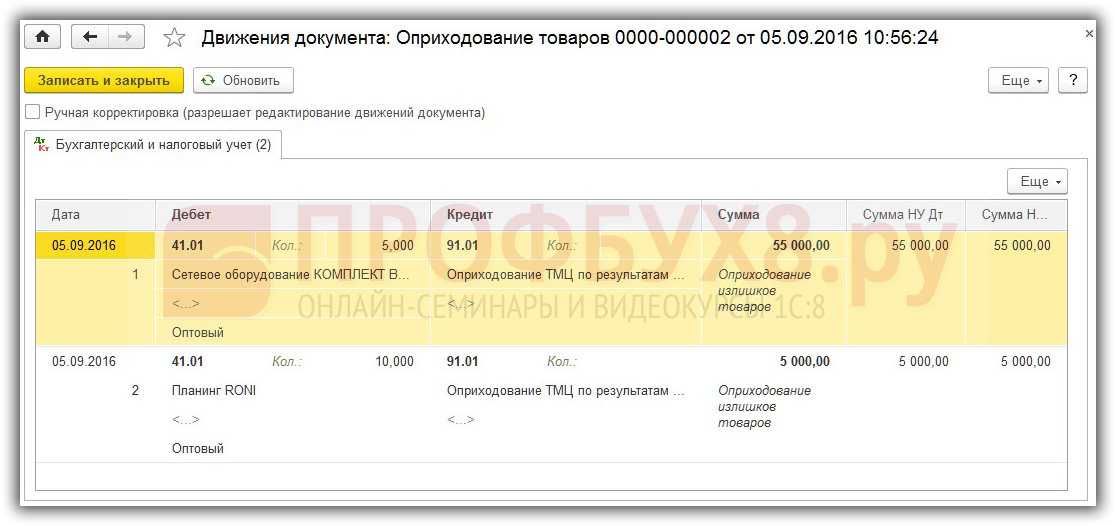

Оприходование излишков ТМЦ, обнаруженных по итогам инвентаризации:

- В БУ излишки ТМЦ учитываются по текущей рыночной стоимости. Проводка Дт счета учета – Кт счета 91.1 как прочие доходы;

- В НУ излишки ТМЦ, найденные при инвентаризации, учитываются в качестве внереализационных доходов в силу п.20 ст.250 НК РФ.

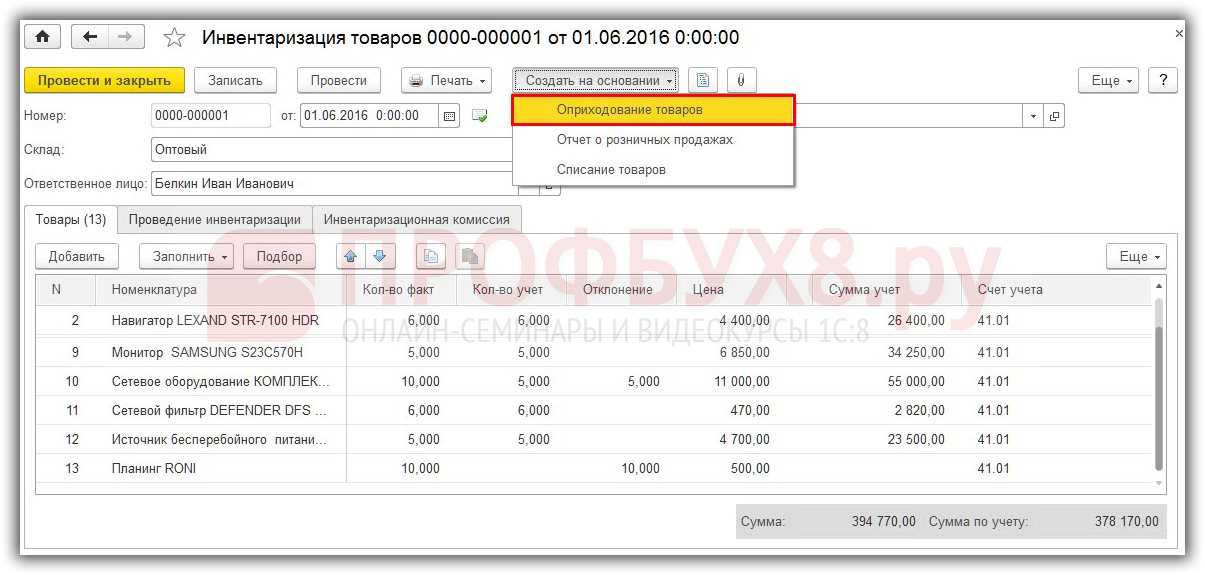

Шаг 1. Создание документа Оприходование товаров и его заполнение

Для оприходования излишков ТМЦ, обнаруженных по итогам инвентаризации, используется кнопка Создать на основании – далее Оприходование товаров:

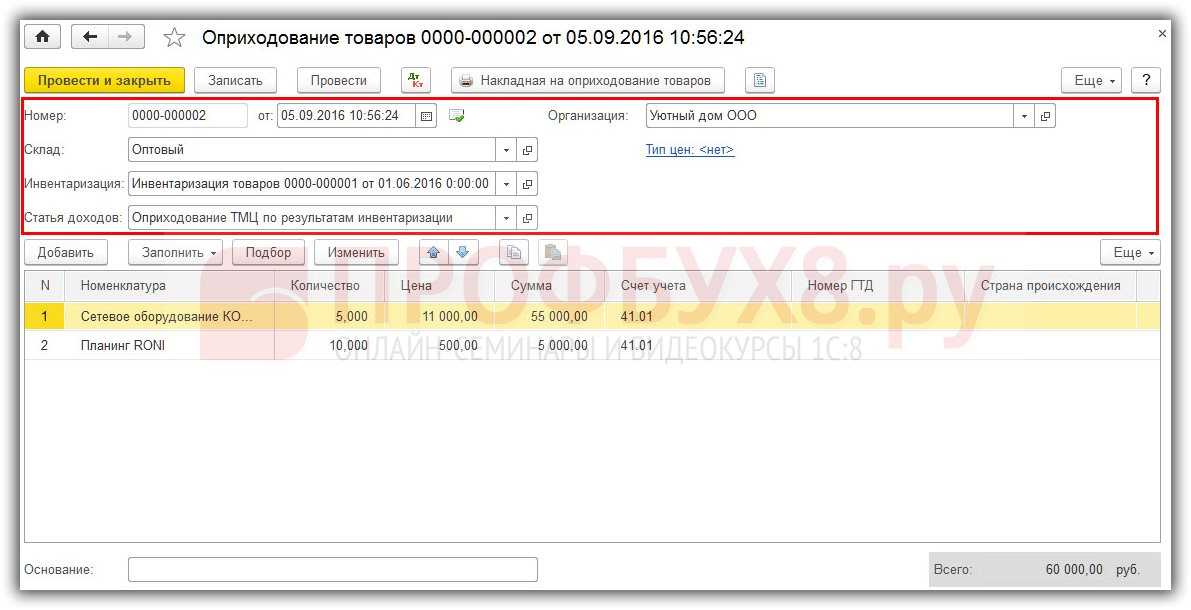

Заполнение заголовка документа Оприходование товаров:

- В поле Номер – номер документа, автоматически сформированный 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – заполняется автоматически из документа Инвентаризация товаров;

- В поле Склад – склад, где будут учитываться обнаруженные ТМЦ;

- В поле Статья доходов – статья прочих доходов и расходов, на нее будут относится доходы в БУ и НУ:

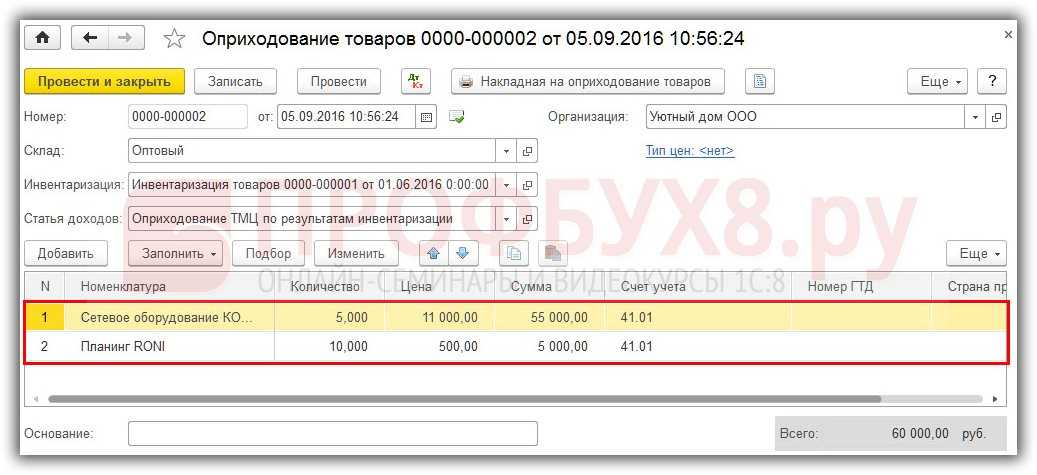

Табличная форма документа Оприходование товаров заполняется автоматически из документа Инвентаризация товаров. В табличную форму переносятся все ТМЦ, по которым выявлены излишки:

По кнопке Провести будут созданы следующие проводки:

Инвентаризация имущества организации — процедура

Процедура проведения инвентаризационных мероприятий включает в себя следующие этапы:

- Предварительный. Этот этап включает в себя подготовительные действия, в число которых входят:

- оформление приказа на проведение инвентаризации;

- создание инвентаризационной комиссии;

- определение периодов осуществления инвентаризационных мероприятий и комплекса проверяемого имущества;

- сбор документации от материально ответственных сотрудников.

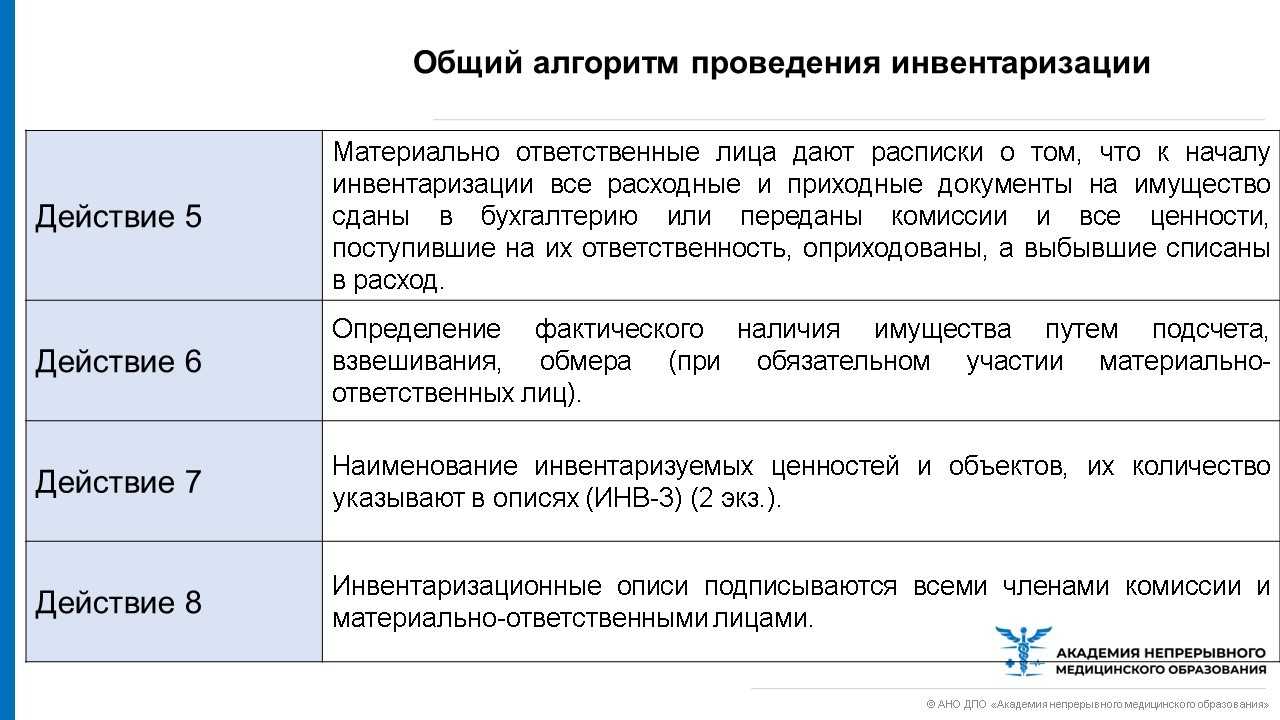

- Непосредственное осуществление инвентаризации имущества организации, заключающееся в измерениях проверяемых вещей, в том числе:

- взвешивании;

- обмеривании;

- подсчете.

Кроме того, в рамках этого этапа составляются инвентаризационные описи.

Сравнительный, в процессе которого происходит сверка показателей инвентаризационных описей со сведениями бухгалтерского учета. Сверка позволяет:

- выявить расхождения и пересортицу;

- определить причины несоответствия данных.

Итоговый, который включает:

- документирование результатов инвентаризационного мероприятия;

- приведение в соответствие с инвентаризационными итогами данных бухгалтерского учета;

- привлечение виновных к ответственности.

Учимся проводить инвентаризацию ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

Как сделать инвентаризацию в 1С?

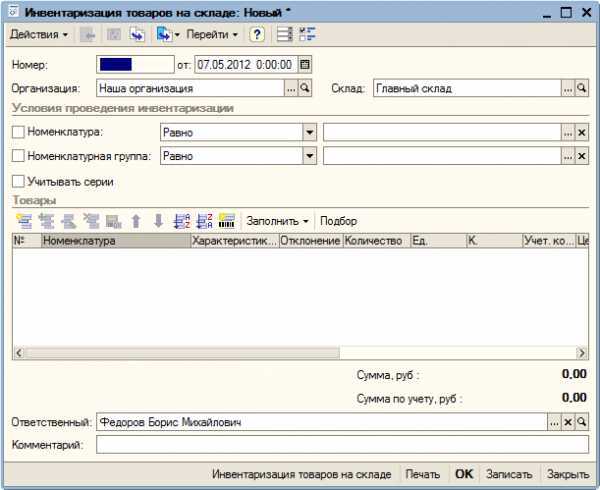

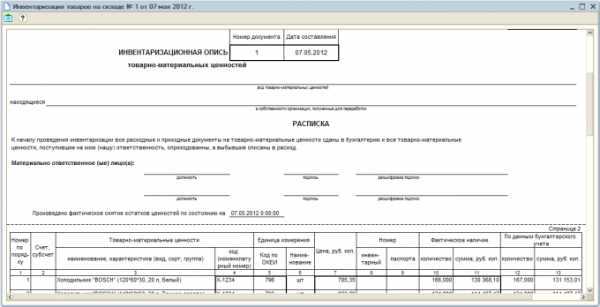

Для проведения инвентаризации есть специальный документ – «Инвентаризация товаров на складе». С помощью данного документа вы можете отразить в программе факт проведения инвентаризации, указать текущие остатки товаров и увидеть расхождения между фактическими и учетными остатками. Данный документ широко используется в практике специалистов, занимающихся автоматизацией торговли, при переносе данных между разными базами 1С.

Меню: Документы – Запасы (склад) – Инвентаризации товаров

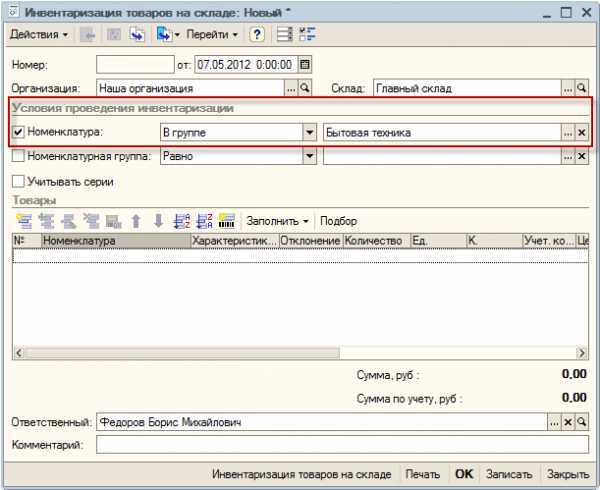

Создадим новый документ инвентаризации. Прежде всего в документе указывается склад, на котором проводится инвентаризация, и организация, которой принадлежат товары:

Инвентаризацию товаров можно проводить сразу по всем номенклатурным позициям. Если количество товаров очень велико и проинвентаризировать их за один раз проблематично, вы можете создать несколько документов инвентаризации. В этом случае каждый документ можно делать по определенной группе товаров.

В нашей инвентаризации будут участвовать только товары из группы «Бытовая техника». Для этого установим для поля «Номенклатура» вид сравнения «В группе», а в соседнем поле выберем нужную нам группу.

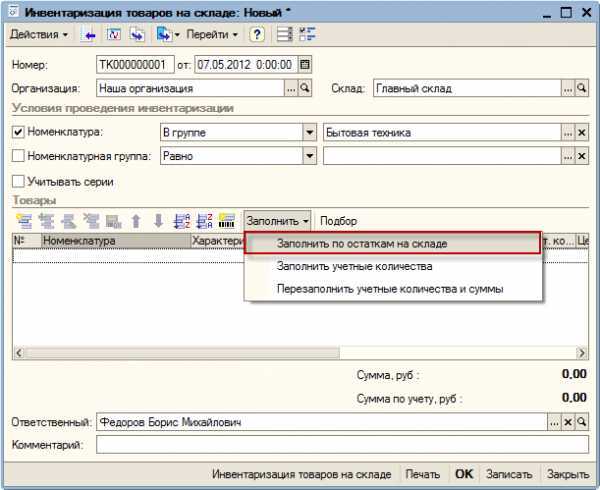

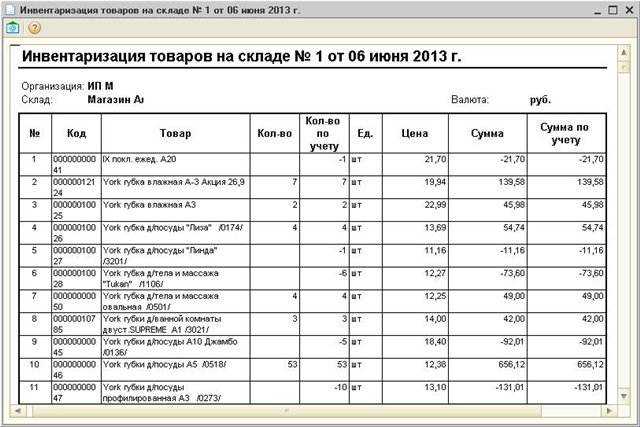

Далее необходимо в таблице «Товары» перечислить нужные позиции номенклатуры и указать их фактическое количество на складе. Чтобы не заполнять таблицу вручную, воспользуемся автозаполнением по кнопке: «Заполнить – Заполнить по остаткам на складе».

Программа заполнит таблицу товарами, которые присутствуют на складе по ее данным:

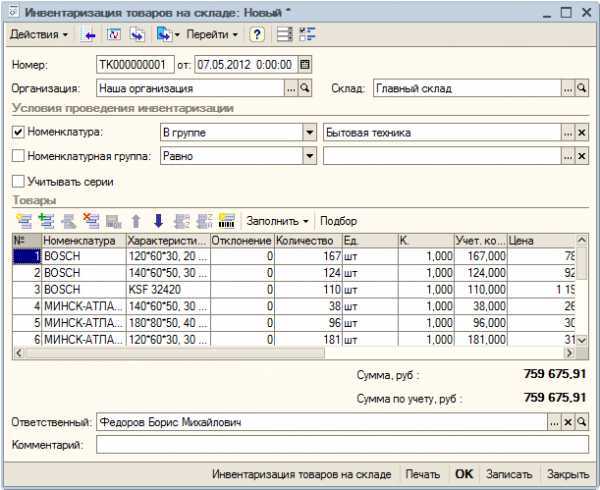

В колонке «Учет. количество» указан остаток товара на складе по данным программы, а в колонке «Количество» вы должны заполнить фактический остаток товара на складе. В колонке «Отклонение» программа рассчитает отклонения фактического остатка от учетного.

Положительное отклонение свидетельствует об излишке товара, а отрицательное – о недостатке.

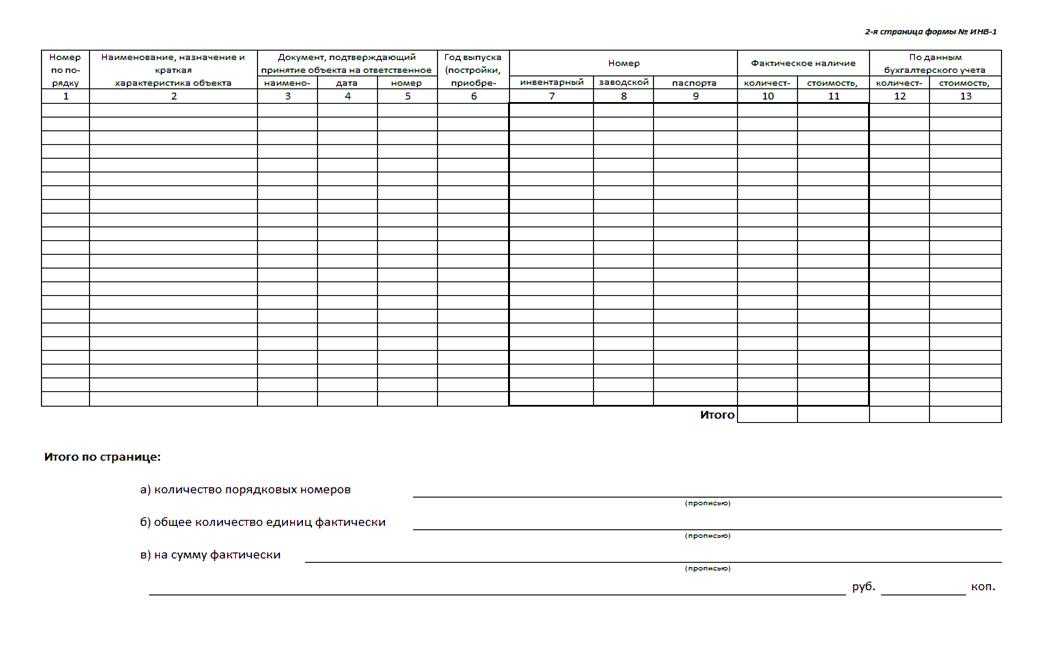

Полностью заполненный документ необходимо сохранить в базе по кнопке «Записать». Документ имеет несколько печатных форм, в том числе инвентаризационную опись (ИНВ-3). Распечатать документ можно нажав кнопку «Печать» и выбрав необходимую форму:

Документ «Инвентаризация товаров» фиксирует в базе информацию о фактических остатках товаров, при этом он не корректирует остатки товаров. Чтобы учетные и фактические остатки товаров совпадали, необходимо на основании инвентаризации сделать списание недостающих товаров и оприходовать излишки.

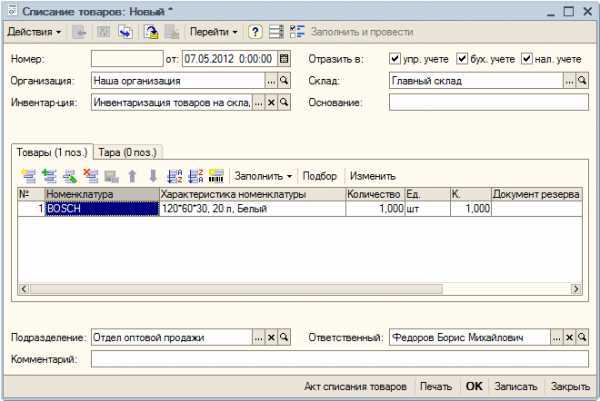

Списание товаров на основании данных по инвентаризации

Списание товаров делается с помощью одноименного документа.

Меню: Документы – Запасы (склад) – Списание товаров

Оформить документ удобнее на основании инвентаризации товаров, тогда программа сразу заполнит его недостающими товарами:

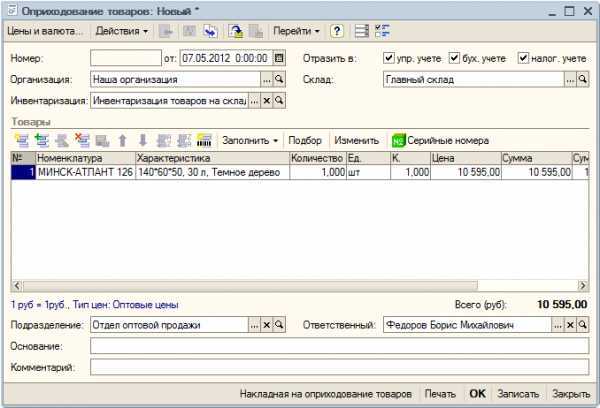

Оприходование товаров на основании данных по инвентаризации

Оприходование товаров также производится на основании инвентаризации документом «Оприходование товаров». Программа переносит в документ все товары, по которым были обнаружены излишки:

Цена на товар (себестоимость оприходования) также заполнилась автоматически – программа подставила среднюю себестоимость данного товара на складе. Если данные о себестоимости товара в базе отсутствуют, то колонку «Цена» необходимо будет заполнить вручную.

Заполненный документ необходимо провести по кнопке «ОК», в момент проведения излишки товаров оприходуются на склад.

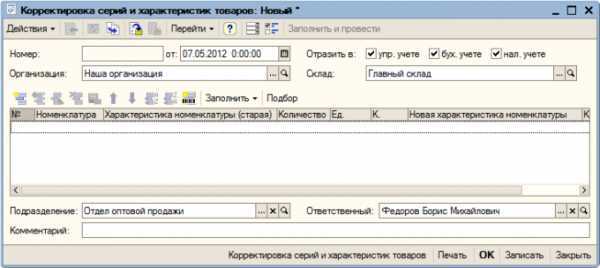

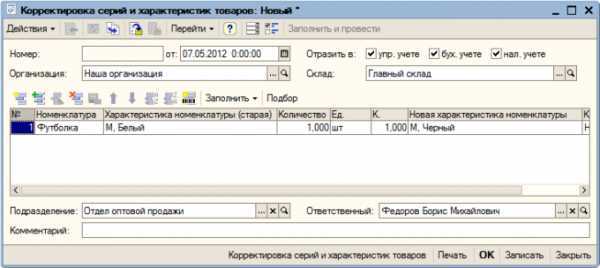

Оформление пересортицы товаров

Если вы ведете в базе учет по дополнительным характеристикам товаров (цветам, размерам и т.д.) и обнаружили пересортицу, то оформить ее можно без проведения инвентаризации. Для этого используется документ «Корректировка серий и характеристик товаров».

Меню: Документы – Запасы (склад) – Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру – Футболка, количество – 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.

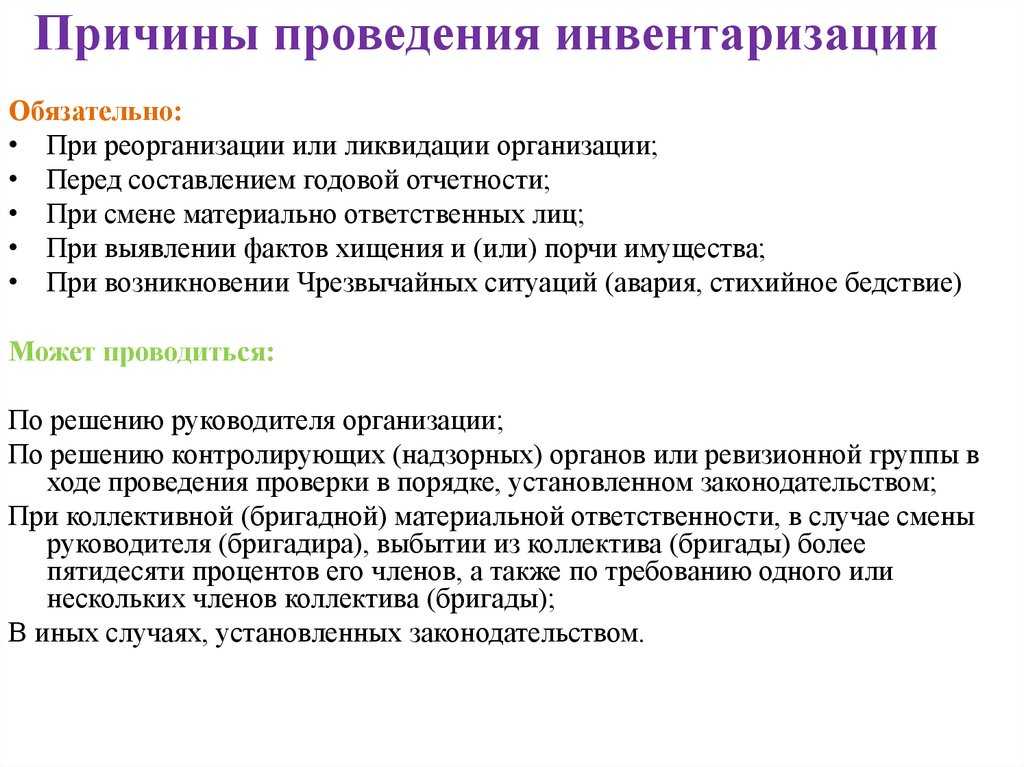

Причины проведения инвентаризации

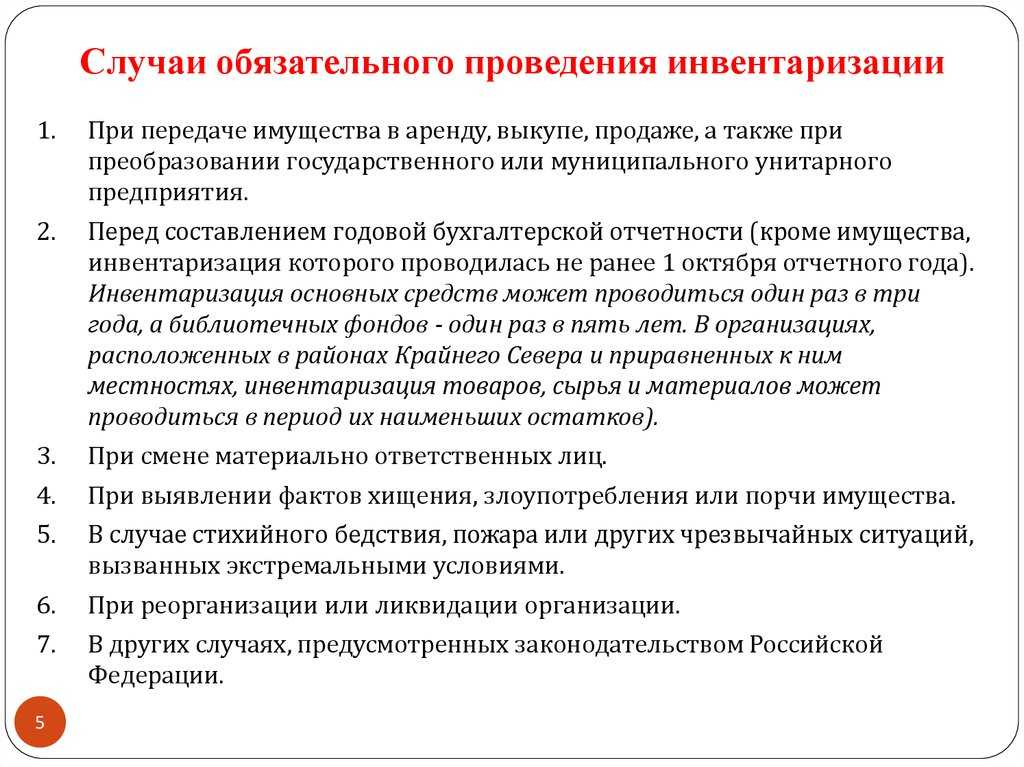

В законодательных документах указано, что инвентаризация должна быть назначена в обязательном порядке организациям, независимо от формы собственности, в следующих ситуациях:

- при проведении процедуры покупки, аренды или реализации материальной собственности;

- если организация ликвидируется или реорганизуется в официальном порядке;

- когда материальная ответственность за какой-либо участок передается от одного лица другому;

- в случаях, когда государственное или муниципальное предприятие меняют форму собственности;

- при совершении актов воровства, нарушении условий хранения, отпуске и перемещении товара, наличии доказательств злоупотреблений и пр.;

- если наступило окончание внезапных экстремальных условий, например, стихийных бедствий, аварийных ситуаций, катастроф и других чрезвычайных обстановок;

- при прошествии 1 года с оформления последнего годового отчета по бухгалтерии (инвентаризацию можно продлить с 01 октября настоящего года).

Фактическое наличие объектов

Для определения фактического наличия объектов ФСБУ 28/2023 предусматривает пути подсчета, взвешивания, обмера, осмотра объектов, а когда это невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация).

Инвентаризация должна быть организована таким образом, чтобы фактическое наличие материальных объектов было подтверждено исчерпывающим образом. Лучший способ для этого – объективная проверка наличия и состояния материальных объектов на том месте, где они находятся на момент инвентаризации непосредственно. При современной организации процессов движения товаров или иных запасов обеспечить такую проверку буквально иногда означало бы, что ради бухгалтерского учета операционной деятельности был бы нанесен урон. Конечно, такая ситуация недопустима. Бухгалтерский учет, как зеркало, отражает деятельность организации, но не вмешивается в нее, тем более негативно. При высокотехнологичной организации процессов у руководителя есть и высокотехнологичный инструментарий. В случае применения альтернативных способов выявления фактического наличия объектов такие способы должны давать ту же степень уверенности в наличии объектов, что и основные.

Для целого ряда объектов, для которых необходимы иные инструменты выявления фактического наличия, стандарт требует проведения проверки документов и выполнения расчетов. К таким объектам относятся:

-

нематериальные активы и капитальные вложения в них;

-

денежные средства на счетах в кредитных и иных организациях;

-

финансовые вложения;

-

дебиторская задолженность и иные аналогичные активы, обязательства;

-

отложенные налоговые активы и обязательства;

-

источники финансирования деятельности экономического субъекта;

-

объекты бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не учитываются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

-

имущественные права и обязательства, не учтенные экономическим субъектом.

Что такое инвентаризация простыми словами

Инвентаризация (от англ. «inventory») — это одна из разновидностей проверки, в ходе которой проводится перерасчёт всего находящегося на балансе организации имущества, а также оценивается состояние текущих финансовых обязательств.

Данный способ проверки является одним из основных, что позволяет вести контроль имущественных активов фирмы, включая денежные средства. К имуществу можно отнести инвестиции организации, производственные запасы, основные средства, а также нематериальные активы, продукцию, деньги и готовую продукцию. К финансовым обязательствам относят кредиты и резервы.

Инвентаризация является ежегодной обязательной процедурой для всех организаций независимо от сферы, в которой они ведут свою деятельность. Главной целью проверки является оценка соответствия данных бухгалтерского учёта с фактическим положением дел. Но, далеко не каждый из предпринимателей осознает весомость инвентаризации и поэтому, со временем превращают её в формальность.

Благодаря данной процедуре можно своевременно выявить недостатки или излишки товара, а также определить фактическое состояние находящихся на балансе компании объектов. Также проверка необходима для оценки имеющиеся задолженности. Кроме этого, таким образом можно минимизировать налоговые риски. Нередко инвентаризация помогает определить способы, необходимые для снижения издержек.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Способы проведения инвентаризации

Классификация инвентаризаций

|

По объему |

По способу проведения |

По назначению |

|

Полная |

Выборочная |

Плановая |

|

Внеплановая |

||

|

Частичная |

Сплошная |

Повторная |

|

Контрольная |

Полная инвентаризация проверяет все имущество и обязательства компании, даже те, которые были получено в аренду, приняты на ответственное хранение, давальческое сырье, принятое в переработку и пр.

Полная инвентаризация проводится «от стены до стены», в нее включаются все материальные и нематериальные активы, а также принятые компанией на себя обязательства и задолженность перед ней третьих лиц. Хотя полная инвентаризация требует значительных затрат времени, она позволяет получить наиболее полную картину.

Выборочная инвентаризация охватывает определенные категории имущества и обязательств или же проводится в отношении всего имущества, но по случайной выборке.

Примеры выборочной инвентаризации

Частичная инвентаризация охватывает отдельные группы активов и обязательств. К примеру, предприятие может провести инвентаризацию расчетов с поставщиками или инвентаризацию наличных денежных средств в кассе.

Инвентаризация по исключениям рассматривает активы и обязательства, с которыми в недавнем времени уже была проведена работа, как уже инвентаризированные. Например, если инвентаризация некоторых активов проводилась с октября по декабрь текущего года, то в ходе проведения инвентаризации при подготовке годовой финансовой отчетности их можно исключить из числа объектов, в отношении которых проводится обязательная инвентаризация.

Инвентаризация по случайной выборке обычно используется для контроля результатов инвентаризации, проведенной другими. К примеру, если компания совсем недавно проводила инвентаризацию отдельных групп активов или обязательств самостоятельно, то сторонний эксперт, проводящий сплошную инвентаризацию, может доверять ее результатам, если проверка по случайной выборке подтверждает правильность осуществленных ранее подсчетов.

Когда проводится внеплановая проверка

Для внеплановой инвентаризации свойственна внезапность. Ее проводят не по предварительно утвержденному плану и без подготовки, чтобы было проще выявить несоответствия.

Подобная проверка обязательно проводится:

- при смене руководителя или лица с материальной ответственностью;

- подозрениях на расхищение материально-производственных запасов;

- при переоценке более 1/3 имущества, находящегося в ведении материально ответственного сотрудника;

- чрезвычайных ситуаций, влекущих порчу и утрату имущества юрлица.

Смысл внепланового переучета – в дополнительном контроле за сохранностью определенных объектов и установлении их наличия в определенный момент.

В п. 1.6 Указаний прописано, что при коллективной материальной ответственности инвентаризацию проводят:

- при смене руководителя (бригадира),

- по заявлению одного или нескольких участников,

- при уменьшении коллектива на 50%.

Внеплановую проверку инициирует руководитель в срок по своему усмотрению, оснований для такого мероприятия законодательство не закрепляет.

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

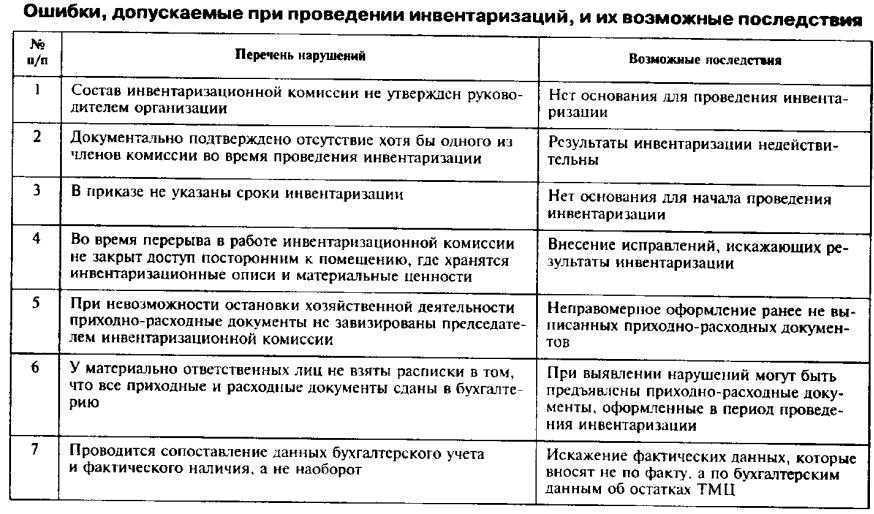

Создание комиссии

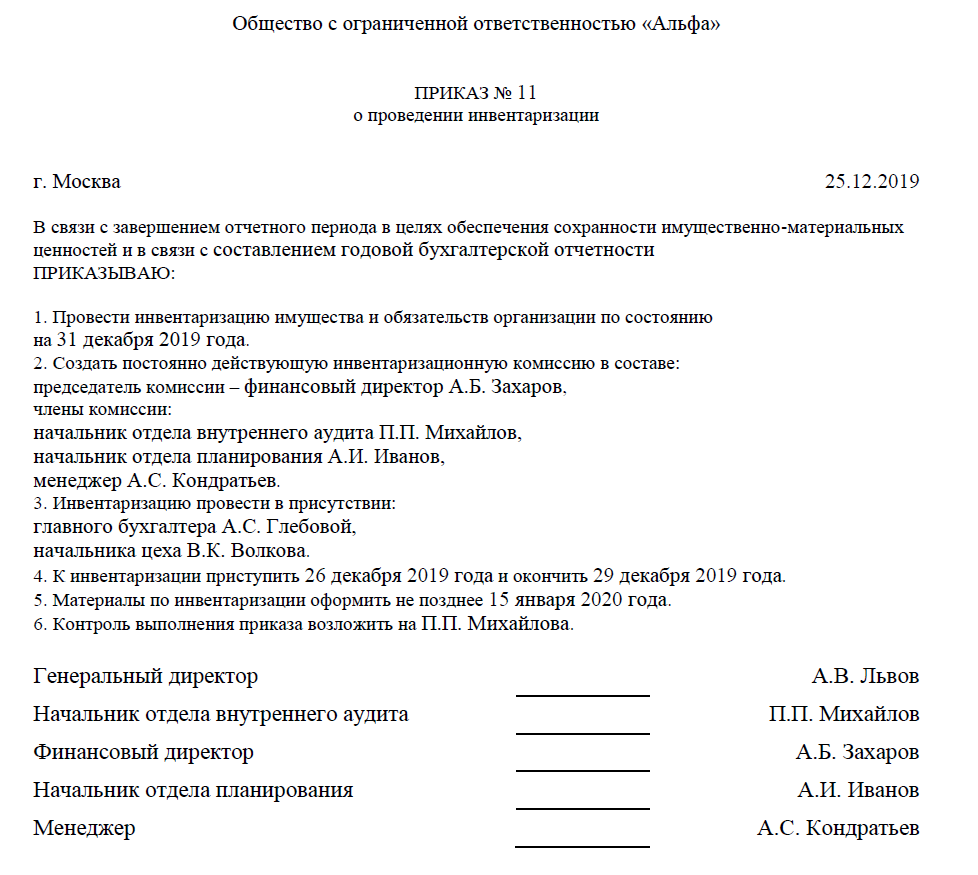

Для этого нужно составить официальный приказ от имени непосредственного руководителя. Подробнее о составлении можно узнать из . Обязательно нужно следовать стандарту заполнения формы .

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

В приказе выделяют не только непосредственных исполнителей, но и обосновают причины мероприятия, а также его временные рамки

Важно определить материалы, подлежащие учету, а также обозначить обязательства сотрудников за их сохранность. Обязательна роспись директора и каждого из членов

Строго следите за тем, чтобы была установлена отметка в журнале учета за исполнением распоряжений по форме .

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.

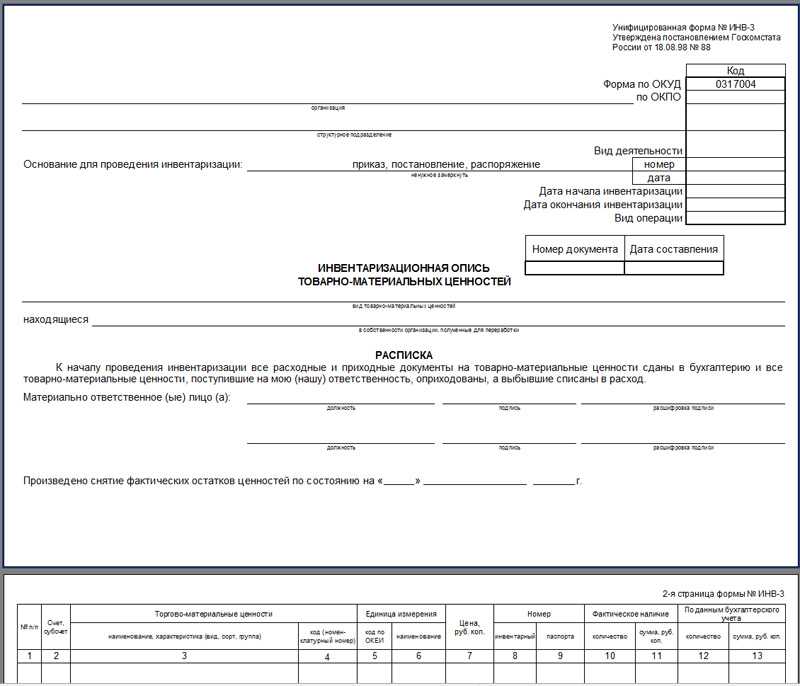

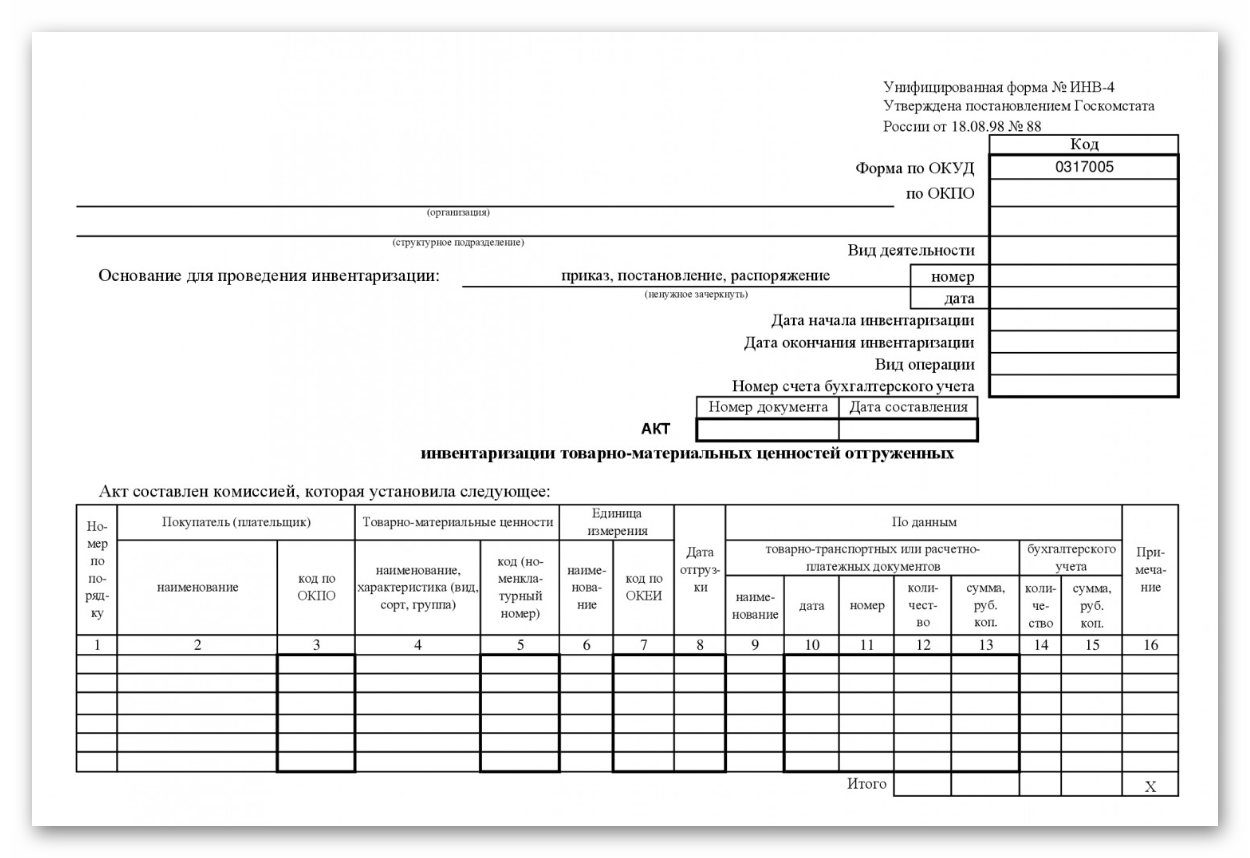

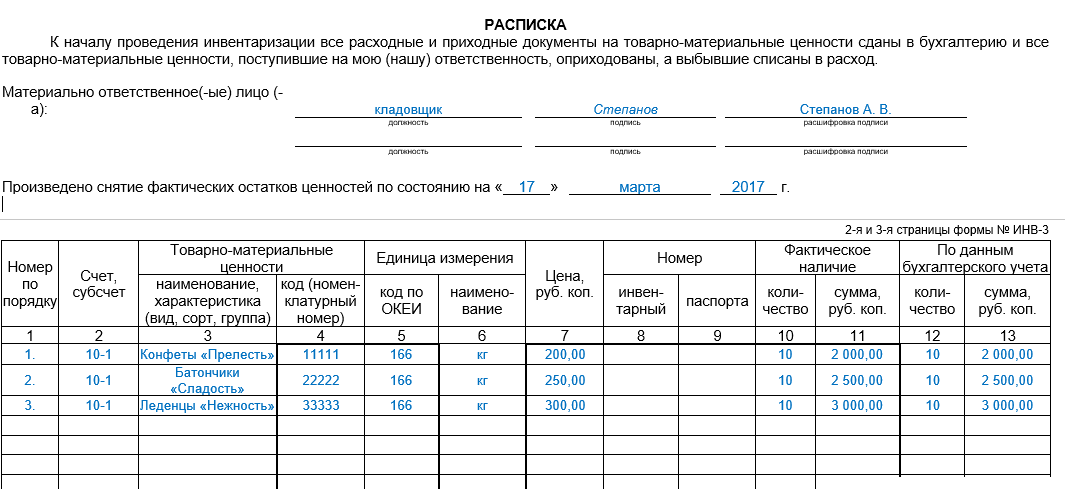

Составление акта инвентаризации

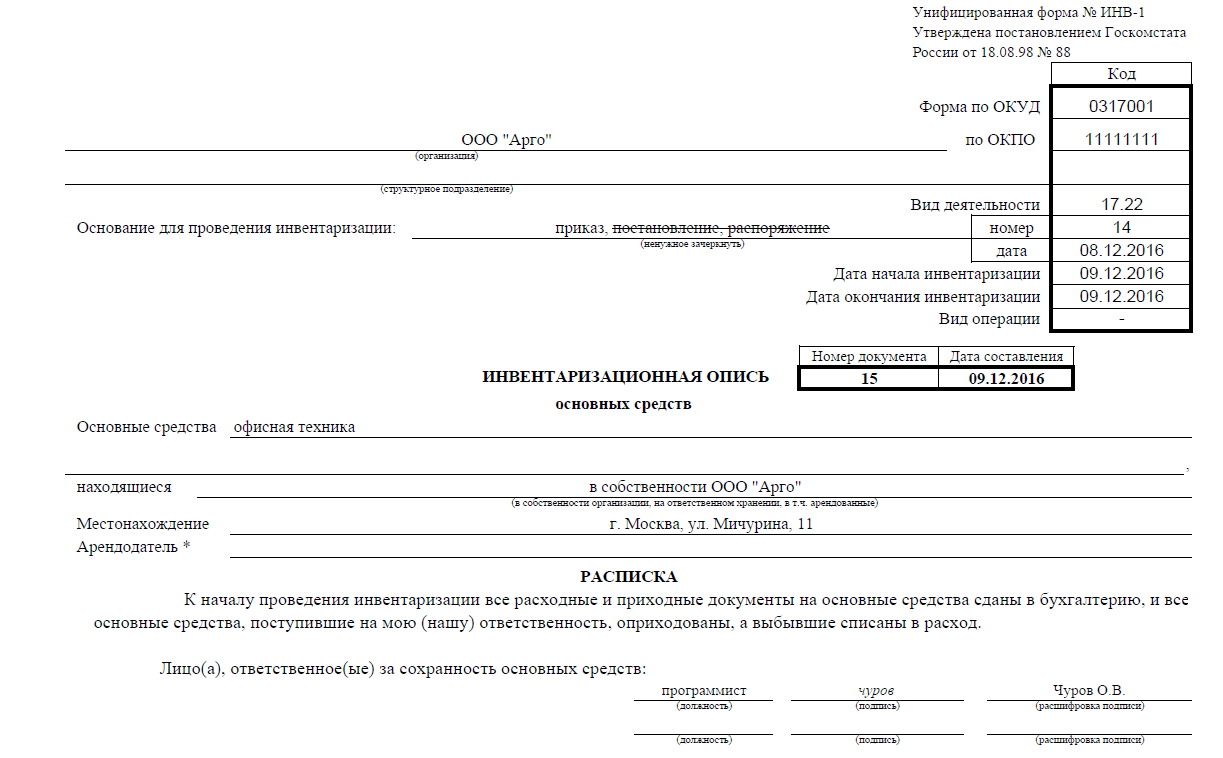

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

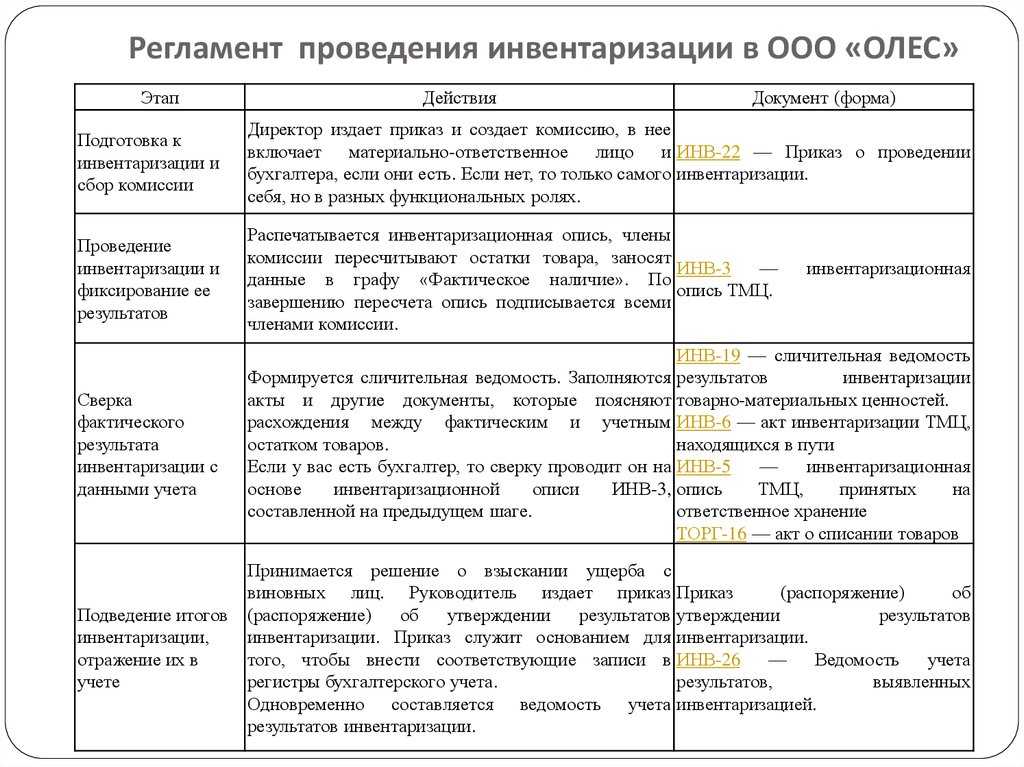

Порядок проведения инвентаризации

Инвентаризация, как и прочие официальные процессы, происходящие в любой компании, регулируется нормативной документацией. Проводится инвентаризационная опись в несколько этапов.

Создание инвентаризационной комиссии

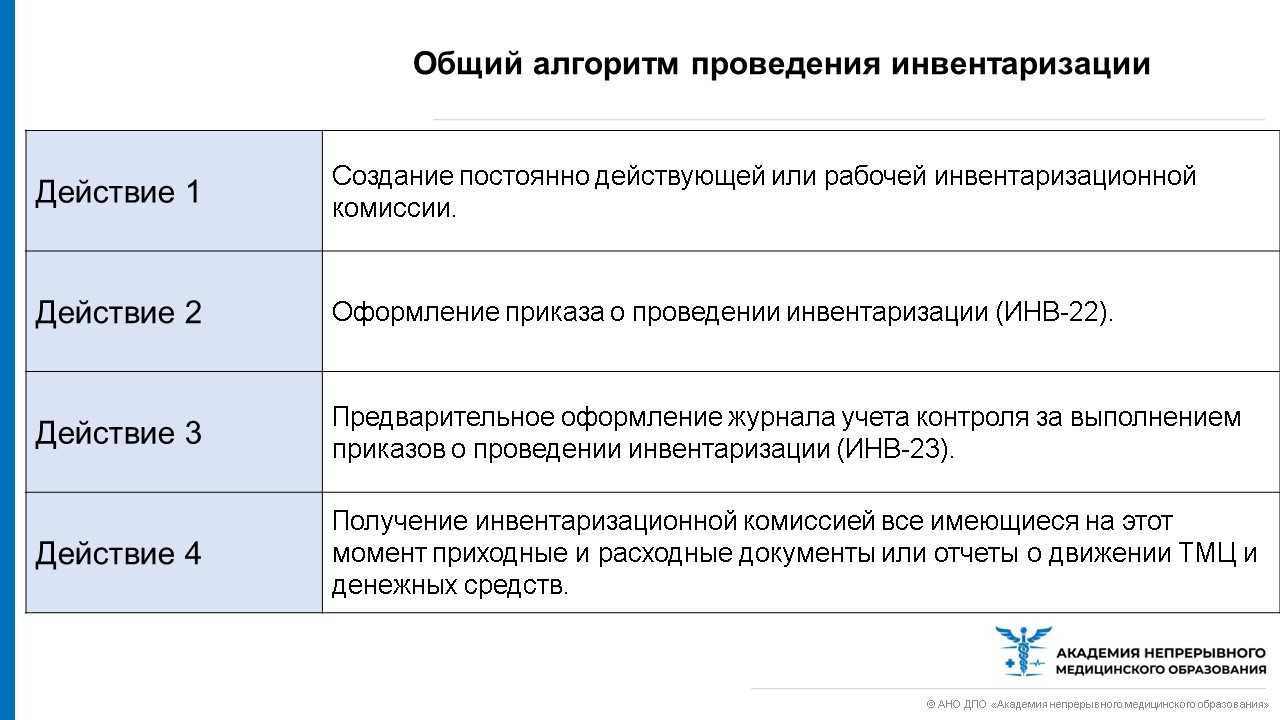

На первом этапе создается специальная комиссия, отвечающая за проведение инвентаризации и подведение итогов по ее окончании. Создание комиссии сопровождается изданием официального приказа или иного распорядительного акта. Форма данного акта может разрабатываться непосредственно самой компанией.

В содержании приказа необходимо указывать следующие нюансы инвентаризации:

- причину ее проведения;

- срок, отведенный до завершения процесса;

- состав комиссии.

Подготовительные мероприятия

Следующий этап проведения инвентаризации — подготовительные мероприятия. Они заключаются в:

- подготовке документов по расходам и приходам;

- проверке весов (в тех компаниях, где инвентаризация подразумевает взвешивание);

- получении с материально ответственного лица расписки о том, что оно сдало расходные бумаги и авансовые отчеты в бухгалтерский отдел.

Подготовительный этап не занимает много времени, после него члены комиссии сразу же приступают к инвентаризации.

Подготовка инвентаризационных актов

Проведение инвентаризации материальных ценностей производится в течение нескольких дней. Отвечает за подсчет, взвешивание и т.д. собранная специальная комиссия. Когда данные будут собраны, их нужно будет внести в соответствующие акты.

В конце составления акта об инвентаризации необходимо получить расписку от ответственного лица о пересчете всех материальных богатств компании.

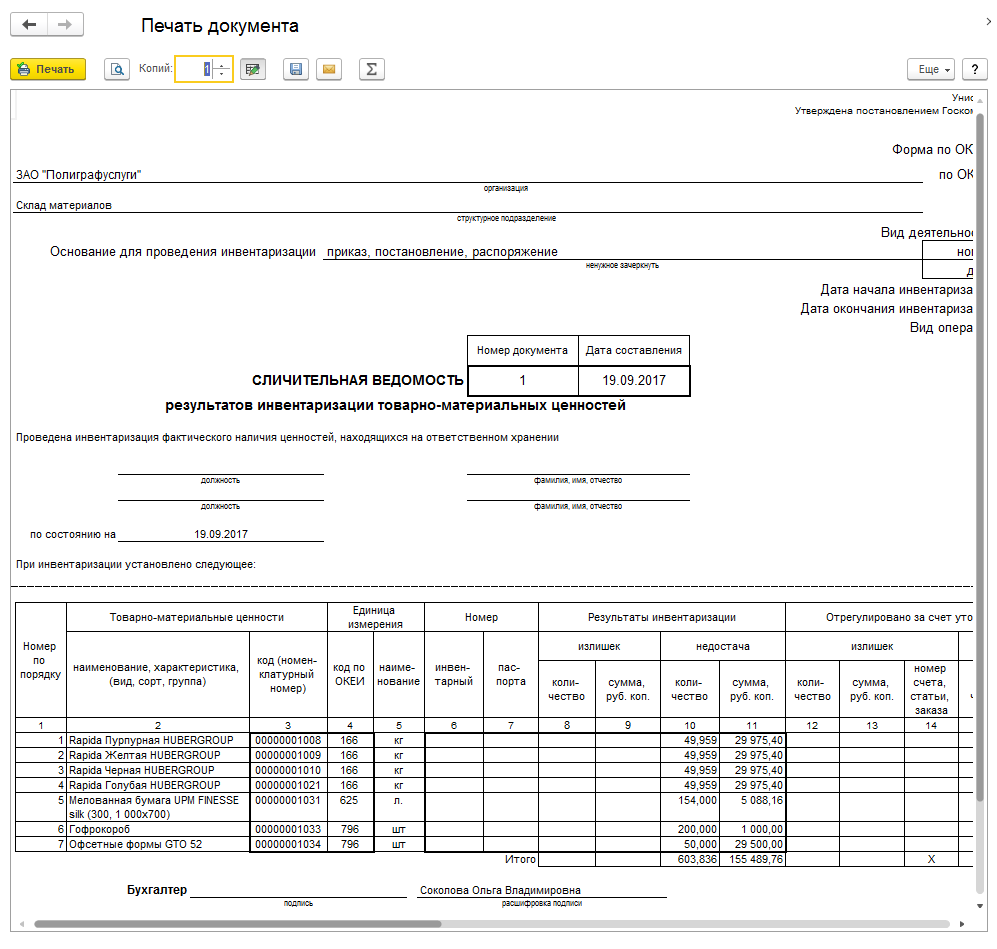

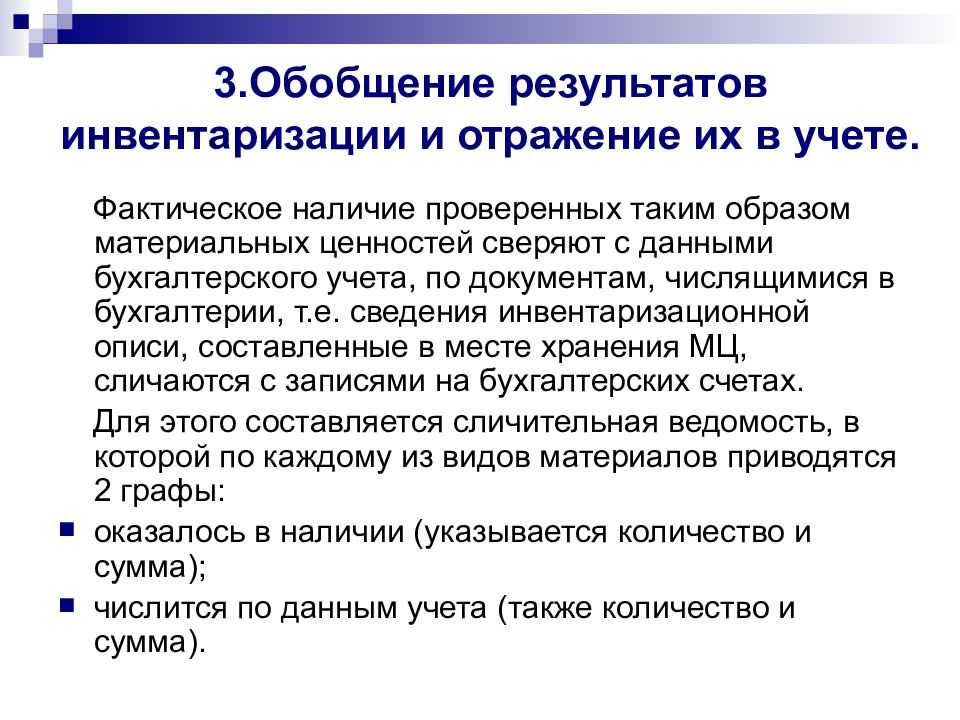

Обобщение результатов, выявленных в ходе инвентаризации

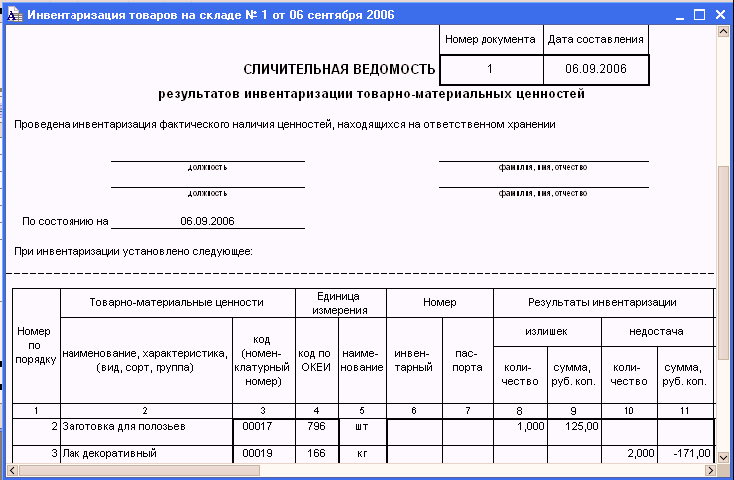

Следующий этап инвентаризации — анализ данных, полученных в ходе проверки. Собранные сведения переносятся в так называемую сличительную ведомость. В этом документе указывается учтенное бухгалтерией количество ценностей и их реальное наличие. По итогу инвентаризации может быть выявлено:

- полное соответствие данных бухгалтерского учета фактическому наличию имущества;

- фактическая недостача;

- материальные излишки;

- пересортица.

По итогу проводится заседание комиссии, где обсуждаются сведения, полученные в ходе инвентаризации.

Утверждение результатов инвентаризации

Как только итоги будут подведены, издается приказ об утверждении результатов инвентаризации. В этом приказе необходимо прописать следующее:

- что бухгалтерия должна учесть результаты инвентаризации;

- что виновные в недостаче лица привлекаются к ответственности;

- что ответственные лица должны разработать методы усиления контроля материальных запасов.

В конце указывается срок, в течение которого приказ об утверждении результатов инвентаризации должен быть исполнен.

В чем заключается польза инвентаризации

Отражение результатов инвентаризации на счетах бухгалтерского учета: проводки

В бухотчетности все указывается в том же периоде, в котором фактически проводились действия по подсчету. В годовых отчетах также обозначают итоговые значения.

Если выявлены товары/ценности, которых не было во владении фирмы, то формируется следующая проводка:

- Обнаруженные в ходе сличения товары поставлены на баланс — Дт 08, 10, 41, 43, 50 Кт 91.

В обратном варианте, когда была обнаружена нехватка, выполняется проводка по дебету сч.94 со списком отсутствующих материалов. Если это можно отнести к убыли по естественным причинам, то проводка такая:

Произведено списание стоимости — Дт 20, 23, 44 Кт 94.

Когда стоимость недостачи превышает нормы естественных значений на списание, и выявлено лицо, ответственное за возникновение убытков, то делается такая запись:

Недостача отнесена на ответственное лицо — Дт 73 Кт 94 (*Если этот человек еще числится в штате).

Согласно Трудовому Кодексу РФ, есть возможность удержать из заработной платы сотрудника только 20% в счет покрытия убытков:

Удержано из зарплаты мат.ответственного — Дт 70 Кт 73

Если деньги на погашение долга работник готов выплатить самостоятельно из собственных средств:

Внесено в кассу мат.ответственным лицом — Дт 50 Кт 73.

Если не удалось установить виновного, либо нет возможности взыскать с него средства, то создается запись такого вида:

Убыток списан в связи с невозможностью взыскать деньги за причиненный ущерб — Дт 91-2 Кт 94