Что говорит закон?

Трудовой кодекс не запрещает оформлять отпуск за свой счет во время или после командировки.

На основании ТК РФ обязательно предоставляется отдых:

| Категория граждан | Максимальная продолжительность,дней |

| участники Великой Отечественной войны | 35 |

| работающие пенсионеры | 14 |

| инвалиды, занимающиеся трудовой деятельностью | 60 |

| супруги или родители военнослужащих, работников противопожарной службы, уголовно-исполнительной системы и т. п. | 14 |

| лица, у которых произошел предусмотренный ТК РФ или коллективным договором случай: рождение ребенка, смерть родственника, регистрация брака. | 5 |

Если сотрудник не относится к перечисленным категориям, организация может отказать в просьбе.

Читайте в нашей статье о том, как производится отмена командировки. Как производится оплата проживания в командировке без подтверждающих документов? Смотрите тут.

Если сотрудник решил задержаться в командировке на выходные

А вот если, предположим, в командировочном удостоверении указана дата фактического окончания выполнения служебного задания и выбытия из организации, в которую был направлен работник (пятница (20 сентября)), тогда, по мнению Минфина, расходы на суточные за субботу (21 сентября) можно считать экономически не обоснованными, поскольку в этот день работник уже не выполняет поручений для организации. Сейчас позиция минфиновцев смягчилась, и они уже более лояльны в признании затрат в описанной ситуации

Но при этом составители Письма советуют обращать внимание на даты, указанные в билетах. Они могут не совпадать с датами, указанными в командировочном удостоверении (приказе)

В этом случае, по мнению Минфина, возникает риск налогового спора, связанный с экономической обоснованностью расходов.

Прежде всего нужно обратить внимание суда на то, что независимо от срока пребывания сотрудника в месте командировки работодатель обязан возместить ему все расходы на проезд в обе стороны. Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, такой день в табеле нужно дополнительно отразить буквенным кодом РВ или цифровым кодом 03: К/РВ или 06/03

Указывать количество отработанных часов нужно только в случае, когда работодатель давал ему указание о продолжительности работы в выходной день

Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, такой день в табеле нужно дополнительно отразить буквенным кодом РВ или цифровым кодом 03: К/РВ или 06/03. Указывать количество отработанных часов нужно только в случае, когда работодатель давал ему указание о продолжительности работы в выходной день.

Работники могут быть направлены выполнять поручение работодателя в компании, находящиеся как на территории России, так и за границей.

Как рассчитывается командировка?

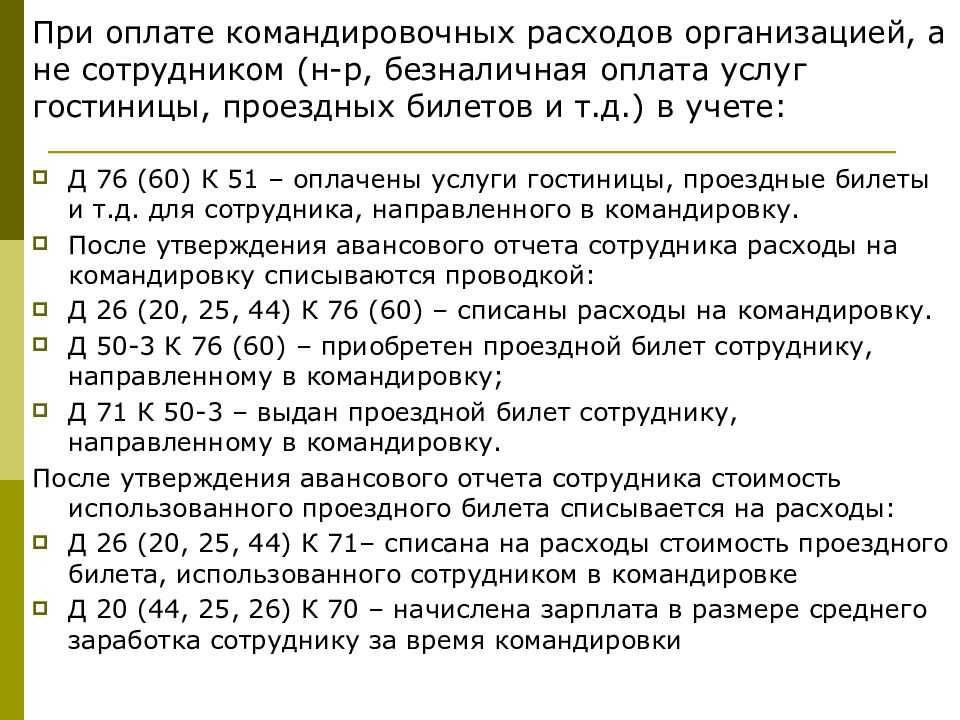

Работнику, находящемуся в командировке, должны быть возмещены все расходы, относящиеся к поездке, включая проезд, проживание и т.д.

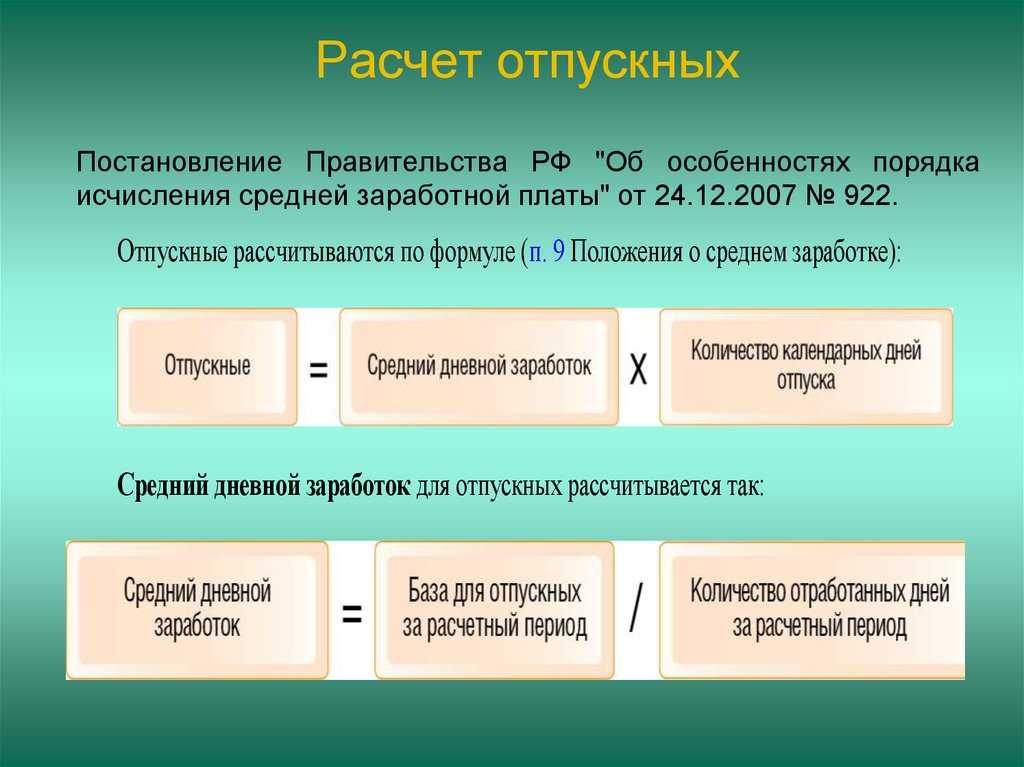

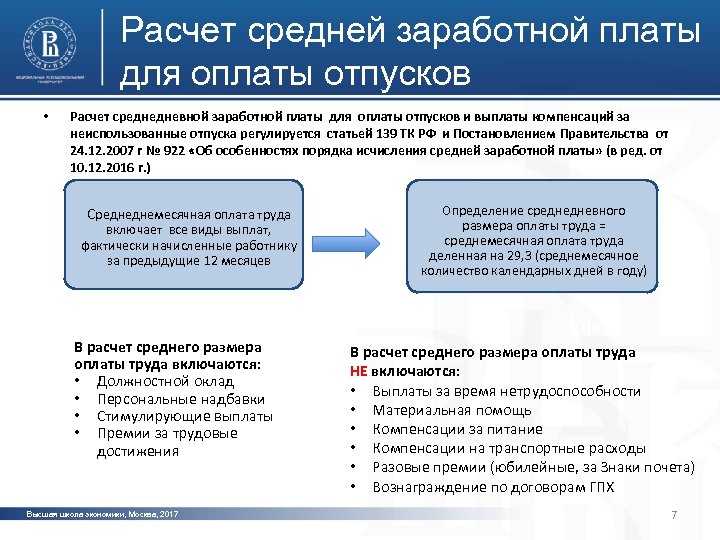

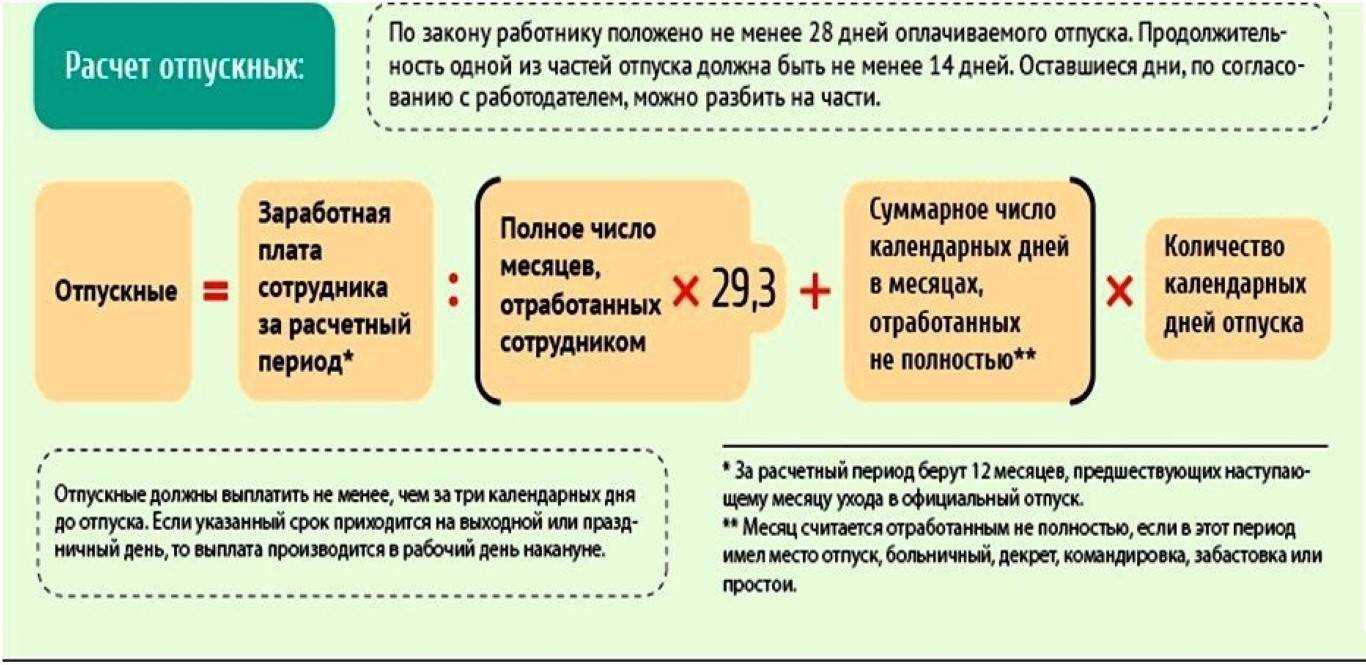

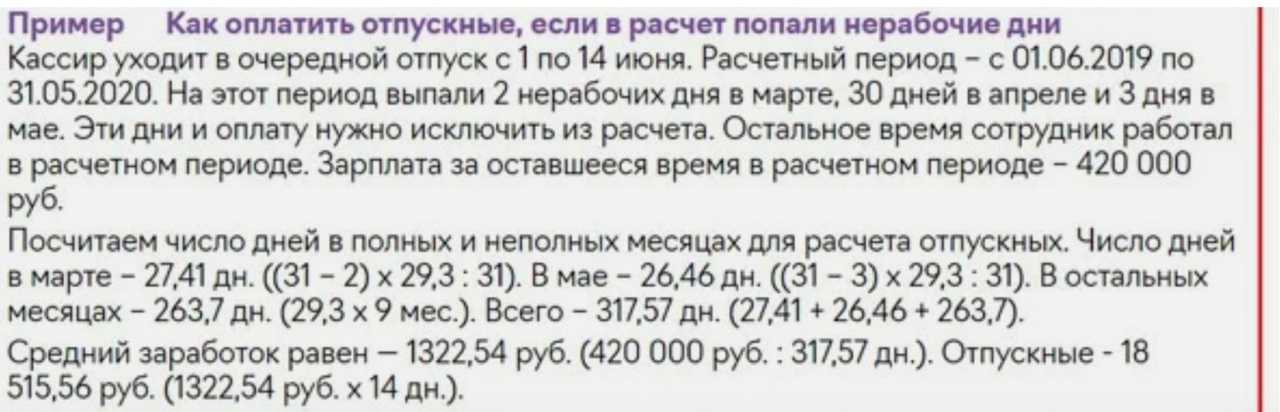

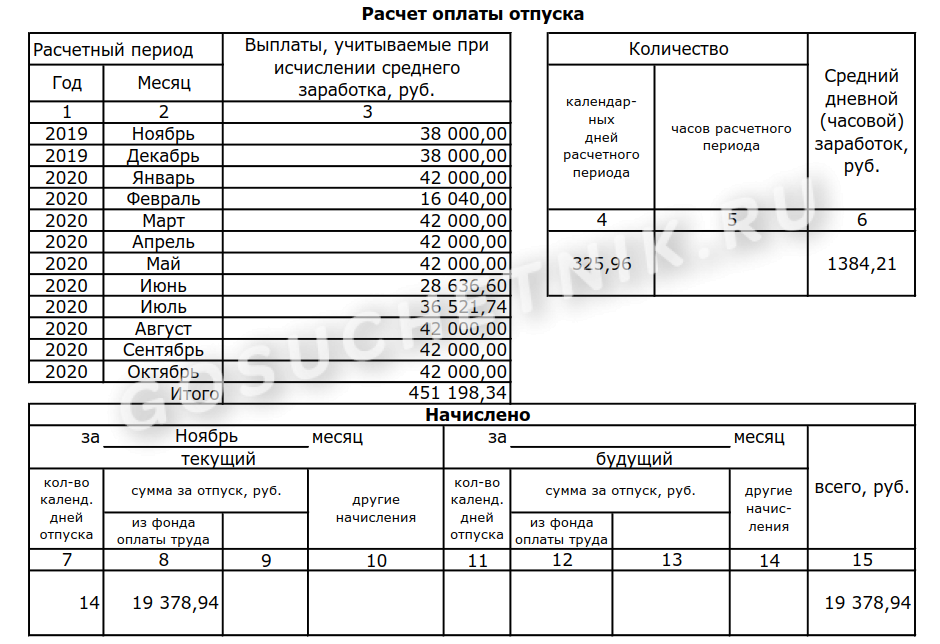

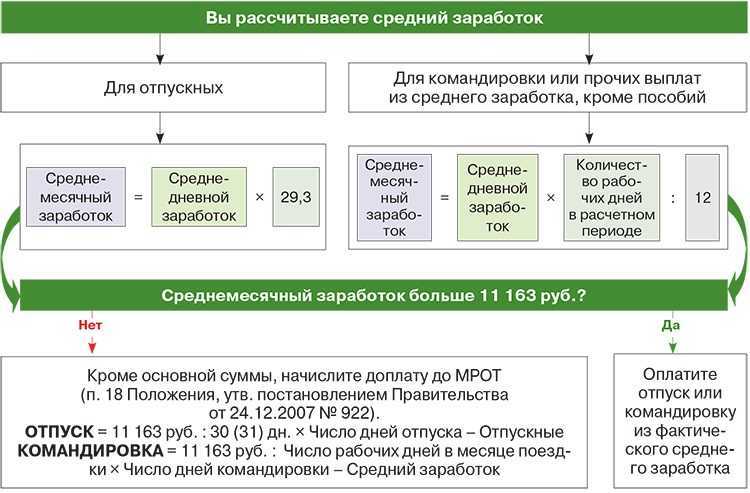

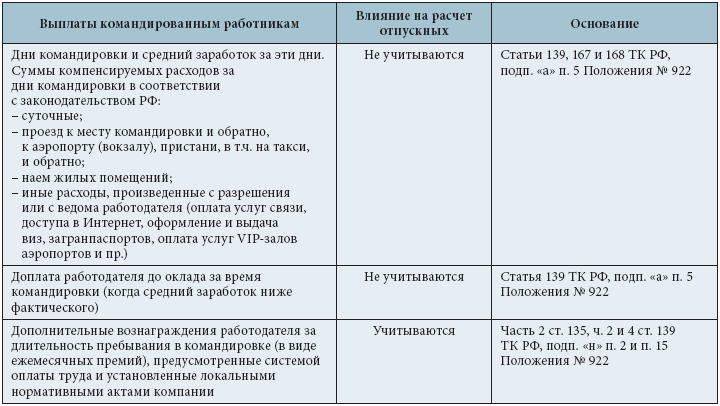

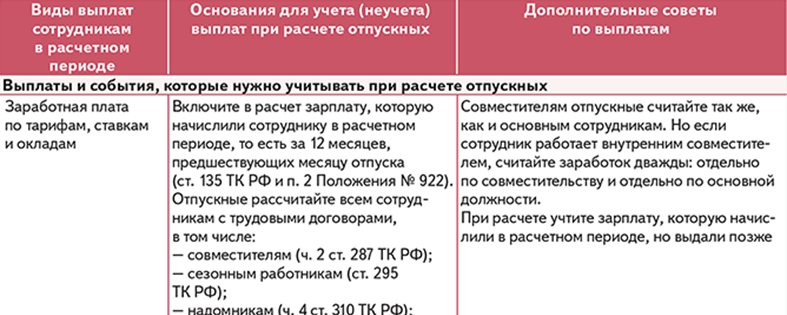

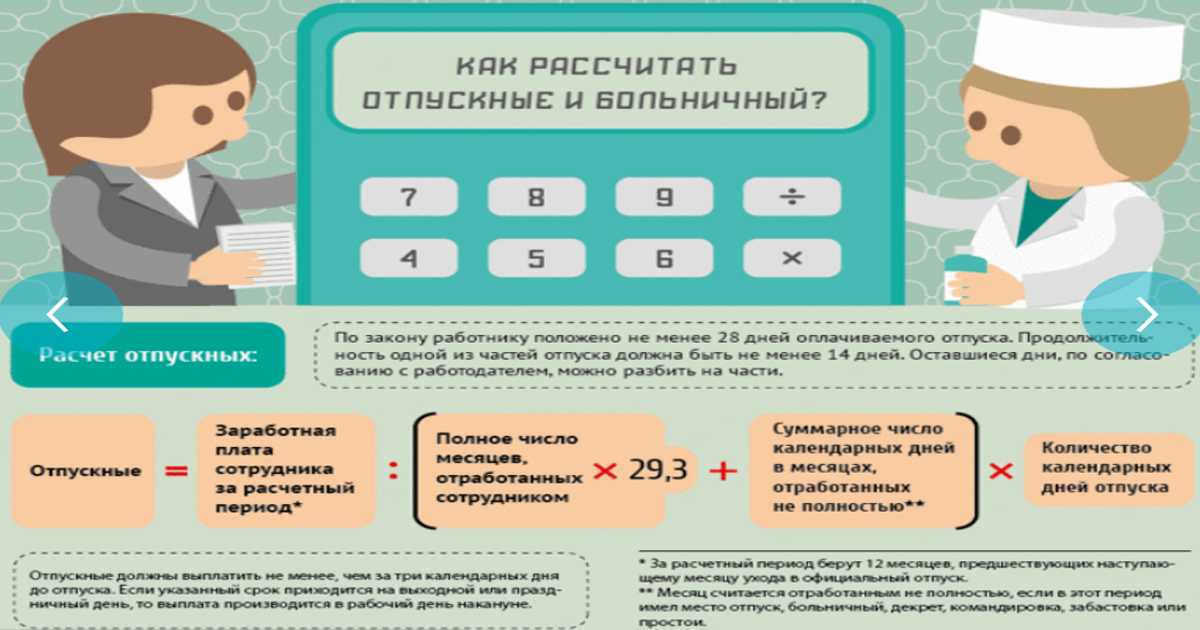

В связи с тем, что работник отсутствует на рабочем месте для выполнения трудового задания, работодатель обязан оплатить ему работу за этот период в размере СЗП. Правила его расчета утверждены ст. 139 ТК РФ и Постановлением Правительства РФ от 24.12.2007 г. № 922.

Формула СЗП:

СЗП = ДРП / 12 / 29,3,

где:

ДРП — доход расчетного периода;

12 — количество месяцев;

29,3 — среднее количество дней в месяце.

В итоге мы получает размер среднедневной заработной платы за последние 12 месяцев. Полученная сумма умножается на количество дней командировки.

Оплата

Когда сотрудник уходит в отпуск, работодатель должен выплатить ему компенсацию. Сумма отпускных также зависит и от количества дней, которые сотрудник будет «гулять».

Так как он уезжает в командировку, он должен получать средний заработок и суточные.

Размер суточных может быть указан в коллективном договоре или в приказе руководителя.

Но не облагаются налогом суточные в следующем размере:

- 700 рублей в день при служебных поездках по России;

- 2 500 рублей в день при загранпоездках.

Суточные должны быть выплачены за каждый день командировки, включая выходные и праздники, а также время в пути до места назначения.

Возврат отпускных

Отпускные сотруднику должны быть выплачены за 3 дня до начала его отдыха. Но, если происходит отзыв из отпуска, то деньги за эти должны быть возвращены работодателю.

Но удерживать из заработной платы сотрудника эти деньги, работодатель не имеет права.

Он может письменно договориться с сотрудником:

- чтобы он вернул деньги в кассу предприятия;

- чтобы оформить эту сумму как аванс под будущую заработную плату;

- произвести удержание отпускных из заработной платы этого сотрудника.

Работник должен дать своё согласие на любое удержание из его зарплаты.

Пример:

Электрик П.Н. Федорцов, работающий в ООО «ДОМ», ушёл в отпуск с 15. 07. 2021 года на 14 календарных дней. В соседнем городе на электростанции произошла авария, и своих «рабочих рук» у них не хватило. Начальник позвонил Федорцову, и попросил прервать отпуск с 20. 07, и срезу же уехать в командировку для ликвидации последствий аварии на электростанции. Инженер согласился на оформление отзыва и последующую командировку. Получается, что он отгулял только 5 дней, так как 20. 07 он уже уехал в командировку.

Для расчёта его отпускных средний заработок составил 1 842, 6 рублей.

Таким образом, на руки он получил 25 796, 4 рублей. (1 842, 6 * 14). У данного сотрудника ещё осталось 9 дней от отпуска, он решил их использовать с 01. 09. 2021 года.

Т. к. работник отгулял только 5 дней отпуска, на руки он должен был получить 9 213 рублей (1 842, 6 * 5). Следовательно, 16 583, 4 рубля (25 796, 4 – 9 213) он должен вернуть в кассу или по-другому договориться с работодателем.

Можно ли воспользоваться проездом после увольнения?

Возможна такая ситуация, когда работник увольняется. Может ли такой работник воспользоваться компенсацией за проезд после увольнения? Ответ на данный вопрос будет отрицательный, поскольку компенсация предоставляется работникам, которые после окончания отпуска и выхода на работу предоставили необходимые документы о затратах на проезд в отпуске.

Однако, если работник уходит в отпуск с последующим увольнение, то ему должны оплатить проезд в отпуск.

А можно ли получить компенсация за неиспользованный проезд? Нет, получить компенсацию за неиспользованный проезд нельзя, поскольку компенсация за проезд не относится к зарплате и имеет целевое назначение именно компенсировать расходы работника за проезд в отпуск. Если работник не использовал проезд в отпуске, т.е. не ездил в отпуск, то и компенсировать ему нечего. Если же работнику была произведена выплата компенсации заранее и он никуда не ездил, соответственно, не предоставил отчетные документы о затратах, то он обязан ввернуть полученные средства, в ином случае они могут быть взысканы с работника через суд, поскольку на стороне работника возникает неосновательное обогащение.

Menu

Внимание

При отзыве работника из такого отпуска, неотгулянную его часть можно заменить денежной компенсацией. В ином случае допускается либо предоставление неиспользованной части в текущем году, либо ее перенос на следующий

В случае с ненормированным рабочим днем, допускается замена части отпуска компенсационными выплатами, при условии, что эта часть превышает три дня. В случае с опасными производствами, обязательная для использования часть составляет семь дней.

Инфо

По истечении этого срока работодатель может настоять на компенсации выплаты и отозвать работника из отпуска для отправления его в командировку. Не распространяются, т.к. срок отпуска устанавливается справкой-вызовом из учебного заведения

Важно

Более того, отозвать работника из учебного отпуска нельзя. Требуется ли согласие Требуется обязательное согласие на вызов из отпуска от имени работника организации.

Как оформить

Оформлением отзыва работника из отпуска и направлением его в командировку занимается работодатель, однако в некоторых случаях инициатором вызова выступает сам работник.

Для оформления отзыва и направления работника в командировку работодатель должен:

- Сформировать положение о командировке, в котором указывается вся сопутствующая поездке информация.

- Уведомить сотрудника, который находится в отпуске.

- Получить согласие на отзыв из отпуска.

- Зарегистрировать приказ об отзыве из отпуска конкретного сотрудника, а также сформировать приказ о его отправке в командировку.

- Действовать дальше в рамках трудового законодательства.

При обоюдном согласии работодателя и работника о необходимости поехать в командировку в период отпуска, важнейшим документом является согласие работника и приказ о его отзыве.

В приказе должна содержаться следующая информация:

- причины прерывания времени отдыха работника;

- временной период, на который отзывается сотрудник организации;

- длительность командировки;

- дальнейшая судьба оставшейся части отпуска.

Подтверждающие документы

Все факты хозяйственной жизни (в т. ч. и расходы на проезд) должны быть подтверждены первичными документами (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, ст. 252 НК РФ). К ним относятся:

кассовые и (или) товарные чеки;

талоны на бензин;

слипы (если бензин оплачивался топливной картой);

квитанции, выданные на автостоянках;

счета автомастерских и т. д.

Документы, подтверждающие расходы на проезд, сотрудник должен приложить к авансовому отчету.

Пробег автомобиля во время командировки подтверждают путевые листы. Путевые листы составьте:

– либо по унифицированным формам;

– либо по формам, разработанным организацией самостоятельно и утвержденным руководителем организации.

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для путевых листов предусмотрены следующие унифицированные формы:

№ 3 для легкового автомобиля;

№ 3 спец для спецтранспорта;

№ 4 для легкового такси;

№ 4-С или № 4-П для грузового автомобиля;

№ 6 спец для автобуса (кроме маршрутного).

Перечисленные формы путевых листов утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78.

Выдачу путевых листов водителям и их поступление в бухгалтерию отразите в журнале учета движения путевых листов (либо по самостоятельно разработанной форме, либо по форме № 8, утвержденной постановлением Госкомстата России от 28 ноября 1997 г. № 78).

Проезд на служебном автомобиле

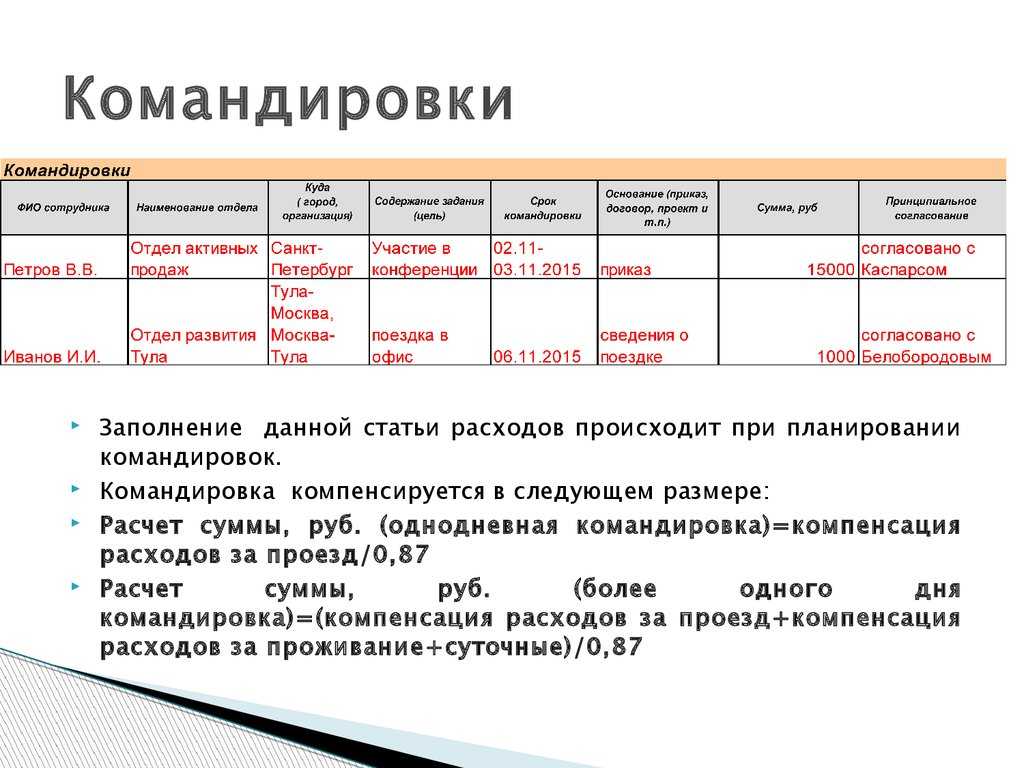

При оплате расходов по командировке на служебном автомобиле организация может компенсировать следующие затраты:

на приобретение ГСМ;

связанные с эксплуатацией и обслуживанием автомобиля во время командировки (например, стоимость парковки, ремонт в пути и т. п.).

Порядок проезда в командировку на служебном транспорте действующим законодательством не урегулирован. Поэтому работодатель может прописать специальные правила для такой ситуации в локальном нормативном акте, изданном в соответствии со статьей 8 Трудового кодекса РФ (например, в Положении о командировках). Правильность данного подхода подтверждает Роструд в письме от 10 апреля 2015 г. № 831-6-1.

Порядок оформления документов

Если командировка во время отпуска оформлена ненадлежащим образом, то у работодателя могут возникнуть проблемы – Кодекс об административных правонарушениях предусматривает наказание по статье 5.27. Чтобы избежать наказаний и проблем с сотрудниками, нужно провести оформление максимально корректно и правильно, а также провести точный расчёт суточных и отпускных.

Согласие работника

Согласие со стороны работника обязательно, без него дальнейшее оформление будет попросту невозможно. Соответственно, сначала необходимо им заручиться, однако, его необязательно оформлять сразу в виде отдельного документа.

Решения работодателя

Вся процедура обычно инициируется посредством заявления начальника отдела своему руководству о том, что необходим отзыв работника и отправка его в командировку.

Затем работнику делается предложение прервать отпуск. Опять-таки, несмотря на то что в законодательстве не содержится указания на то, что оно может быть сделано лишь в письменном виде, задокументировать это никогда не помешает. Если есть соответствующий документ, то работнику останется лишь подписаться и указать, что он согласен, либо несогласен и просит до конца отдыха его не беспокоить.

Если согласие по вопросу командировки в отпуске достигнуто, составляется приказ, в котором указываются:

- причины, по которым отпуск был прерван;

- период, на который он прерван;

- длительность командировки (не всегда точно совпадает с предшествующим пунктом);

- что произойдёт с оставшейся частью отпуска после завершения рабочей поездки.

Приказ также должен быть подписан самим сотрудником. После этого составляется служебное задание, приказ о направлении в командировку, а также командировочное удостоверение. В график отпусков вносятся изменения, отражающие тот факт, что сотрудник вызван на работу, производится сохранение изменений также и в его личной карточке, в разделе «Отпуск».

Нюансы по видам отпуска

В зависимости от того, в каком именно отпуске находится сотрудник, отзыв должен будет оформляться немного по-разному. Рассмотрим основные различия:

Учебный отпуск – если одновременно с работой осуществляется учёба, для сдачи сессии отводится определённый срок. Учебное заведение указывает этот срок в вызове, направляемом работодателю. В свою очередь, предприятие не может отозвать работника, пока тот проходит сессию, однако, если экзамены будут сданы досрочно, такая возможность появляется.

По уходу за ребёнком – в отличие от беременных, допускается направление в командировку женщины, находящейся в отпуске по уходу за ребёнком. Однако перед этим обязательно следует ознакомить её с правом на отказ от вызова на работу вообще и поездки в частности. При нарушении этой нормы следует административная ответственность. Уведомление об отказе может быть оформлено как в виде отдельного документа, так и пометки в приказе, возможно и его отражение в заявлении самой сотрудницы, указывающей, что она согласна на рабочую поездку.

Ежегодный – также необходимо письменное отображение согласия работника на командировку, помимо этого, должен быть решён вопрос с оставшимися днями отдыха.

Без содержания – чаще всего такого рода отпуск предоставляется компанией по просьбе самого работника по окончании командировки в случае, если тот хочет задержаться в месте, в которое был отправлен. Лишь руководству компании решать, предоставлять ли такой отпуск, или же сотрудник необходим на своём рабочем месте. Отчитаться о выполнении задач и понесённых расходах он может и по прибытии, если вопрос не является срочным. Отметим, что затраты на билет и проезд в целом всё равно учитываются в налоговой сводке, поскольку их пришлось бы нести в любом случае, и то, что возвращается сотрудник, уже находясь не в командировке, а в отпуске, роли здесь не играет. Но при этом с цены билета удержат ещё и НДФЛ, поскольку одновременно с этим его покупка рассматривается налоговыми органами как не связанная с командировкой напрямую – такой вот парадокс

Обратите внимание: предоставление отпуска за свой счёт по просьбе работника обязательно для работающих инвалидов, участников боевых действий и пенсионеров.

По совместительству – такого сотрудника тоже можно отправить в поездку в отпуске, однако, нужно учесть, что работодатель на основной работе не будет обязан ничего выплачивать. Потому возможность остаётся исключительно теоретической – ведь для совместителя выход будет категорически невыгоден либо ему придётся заплатить куда больше обычного.

Отпуск военнослужащих – если гражданин проходит службу по контракту, он также может быть отозван из отпуска в командировку.

ОСНО и ЕНВД

Расходы, относящиеся к деятельности организации на ЕНВД, при расчете налога на прибыль не учитываются (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Поэтому, если в командировку на автомобиле выезжал сотрудник, который одновременно занят в деятельности, облагаемой ЕНВД, и в деятельности на общей системе налогообложения, сумму расходов нужно распределить.

Компенсацию командировочных расходов сотрудников, занятых только в одном виде деятельности, распределять не нужно.

Сумму входного НДС распределите по методике, установленной в пункте 4 статьи 170 Налогового кодекса РФ.

Пример распределения расходов на проезд в командировку на служебном автомобиле. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (налог на прибыль рассчитывает ежемесячно) и платит НДС. В городе, где работает «Гермес», розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Генеральный директор организации А.В. Львов с 25 по 28 мая находился в служебной командировке в г. Рязани. Цель командировки – заключение договора поставки товаров, предназначенных для продажи оптом и в розницу. В командировку Львов выезжал на служебном автомобиле.

Авансовый отчет утвержден 29 мая. Вместе с авансовым отчетом Львов передал в бухгалтерию документы, которые подтверждают его расходы. В их состав входит квитанция на оплату услуг автостоянки на сумму 150 руб. и два кассовых чека на покупку ГСМ на общую сумму 1416 руб., в том числе НДС – 216 руб. В чеках суммы НДС указаны отдельной строкой.

Во время командировки был израсходован весь приобретенный бензин. Учетной политикой организации предусмотрен метод списания материально-производственных запасов по средней себестоимости единицы. Рассчитанная средняя себестоимость ГСМ соответствует цене приобретения бензина Львовым.

Чтобы распределить расходы на проезд в командировку между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы от оптовой торговли с общим объемом доходов организации.

Доходы, полученные «Гермесом» от различных видов деятельности за май, составили:

- по оптовой торговле (без учета НДС) – 26 000 000 руб.;

- по розничной торговле – 12 000 000 руб.

Других доходов у организации не было.

Доля доходов от оптовой торговли в общем объеме доходов за май составила: 26 000 000 руб. : (26 000 000 руб. + 12 000 000 руб.) = 0,6842.

К деятельности организации на общей системе налогообложения относятся расходы на проезд в сумме: (150 руб. + (1416 руб. – 216 руб.)) × 0,6842 = 923,67 руб.

При расчете налога на прибыль в мае бухгалтер «Гермеса» учел расходы на проезд в сумме 923,67 руб. Эту сумму бухгалтер учел при расчете налога на прибыль за январь–май.

К деятельности организации, облагаемой ЕНВД, относятся расходы на проезд в сумме: 150 руб. + 1200 руб. – 923,67 руб. = 426,33 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам II квартала.

Вся сумма компенсации расходов на проезд освобождается от НДФЛ, взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний.

Командировка, переходящая в отпуск

Работник имеет полное право уйти в отпуск сразу после завершения деловой поездки. В этом случае действия работодателя следующие:

-

Выпустить приказ о направлении сотрудника в служебную поездку и передать ему суточные.

-

До начала командировки ознакомить работника с приказом об отпуске под роспись. Если в компании используются электронные документы, то работник может поставить подпись и во время бизнес-поездки.

-

За три календарных дня следует выплатить сотруднику отпускные.

По возвращении из командировки работник составляет авансовый отчет и в течении трех дней (не позже!) передает его работодателю.

Если сотрудник задерживается в командировке на выходные личных целях

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Если сотрудник задерживается в командировке на выходные личных целях». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Zelena 06-12-2011, 13:22:53 СИТУАЦИЯ: Как облагается НДФЛ оплата командировочных расходов работника на проезд, если он задержался (остался) в месте командировки Случается, что работник остается в месте командировки после ее окончания, чтобы провести там выходные, праздники или отпуск.

В качестве критерия для оценки целевого характера расходов на проезд из командировки, предлагается использовать длительность периода времени на который задержался работник в месте командирования.

Сотрудник хочет остаться на выходные в командировке

Например, приказом директора или Положением о командировках.

Разработка таких документов не запрещена. Служебные записки могут понадобиться в других ситуациях.

Например, если сотрудник задержался в командировке по уважительной причине (производственная необходимость, отсутствие проездных билетов и т.

п.). В таком случае по служебной записке на имя руководителя продолжительность командировки ему может быть продлена.

Из рекомендацииАндрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России Как учесть при налогообложении расходы на проезд в командировку транспортом общего пользования. То факт, что работник задержался в месте командировки по своему желанию — роли не играет. При этом сразу возникает вопрос: нужно ли в этом случае издать приказ о продлении командировки?

На него в письме чиновники ответили уклончиво. С одной стороны они написали,

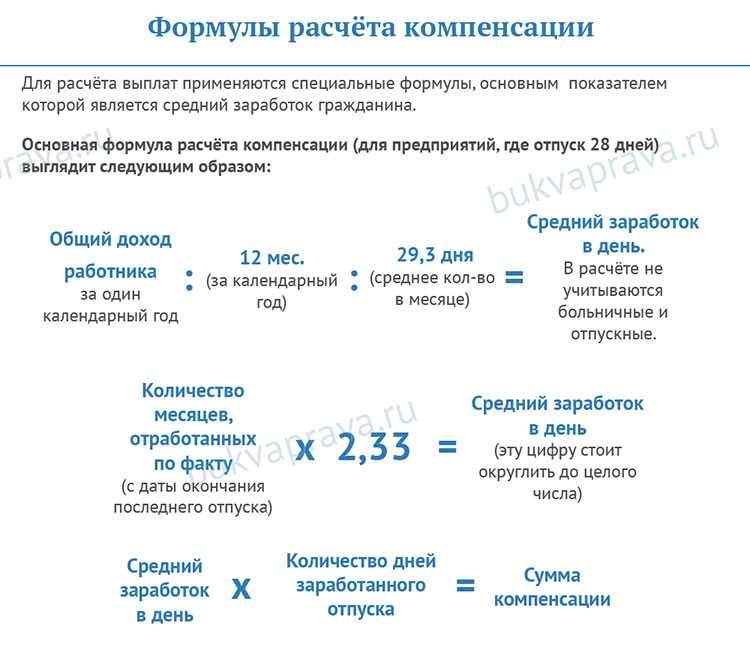

Расчет выплат по командировке во время отпуска

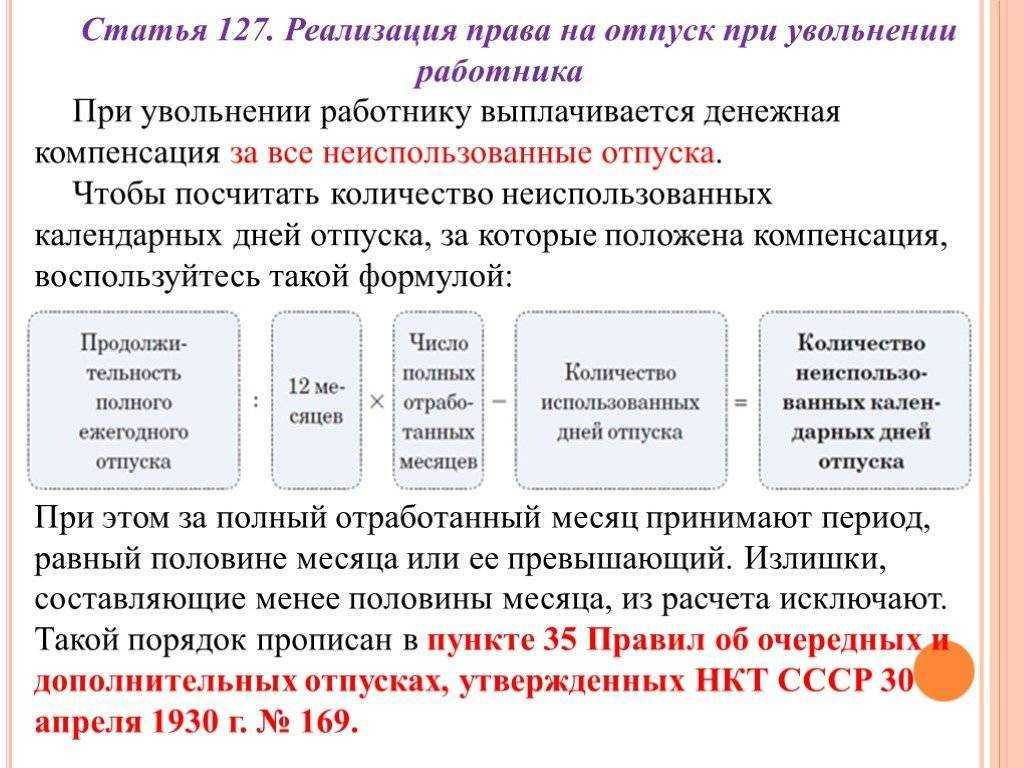

Сначала нужно рассчитать сумму возврата с ранее выплаченных отпускных и только потом — выплаты от работодателя по командировке.

Для расчета суммы возврата необходимо воспользоваться следующей формулой:

СДЗ ×Дни до конца отпуска=Сумма для возврата в бухгалтерию организации

СДЗ – Средний дневной заработок, он рассчитывается для определения размера отпускных.

Для расчета средств, предоставляемых работнику из-за возникновения командировки, используется сразу несколько способов начислений в зависимости от типа выплат:

- Суточные.

- Командировочные.

Суточные выплаты состоят из:

|

Наименование |

Характеристика |

|

Суточные |

Выплачиваются в размере необходимой для жизни суммы, с учетом каждого дня нахождения сотрудника предприятия в служебной командировке. В соответствии со ст. 168 ТК РФ размер выплат определяется работодателем, однако они не должны быть меньше фактически понесенных расходов работника. |

|

Оплата проезда |

Прямая обязанность работодателя, так как именно по заданию руководителя сотрудник вынужден отправиться в служебную поездку на длительное время. Оплата происходит и в том случае, если сотрудник не выполнил возложенные на него обязанности. |

|

Оплата проживания |

Исчисляется исходя из предоставляемых командировочным сотрудником данных – квитанции об оплате номера в гостинице или договора аренды с квартирой. |

|

Дополнительные расходы |

Любые расходы, связанные с выполнением командировочного задания. |

Командировочные, в отличие от суточных, определяются гораздо сложнее по специальным формулам.

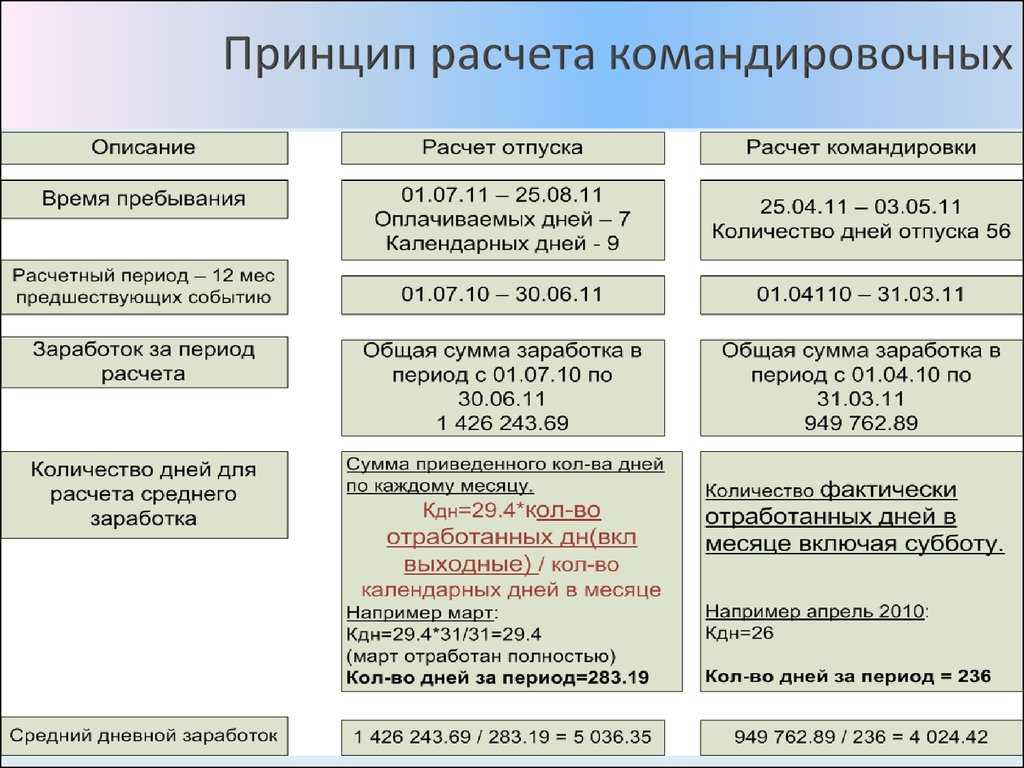

Так, для определения размера командировочных выплат, работодатель использует следующие формулы:

- Расчетный период-Дни без работы=Фактически отработанные дни

расчетный период – это предыдущие 12 календарных месяцев до момента расчета

дни без работы – любые отпуска, больничные, простой и т.д. - Все доходы с учетом НДФЛ-социальные выплаты=Заработок за расчетный период

Социальные выплаты – это больничные, материальная помощь и т.д. - Заработок за расчетный период /Фактически отработанные дни×Дни в командировке=Размер командировочных

В случае, если по каким-либо обстоятельствам командировочные выплаты ниже оклада работника, то работодатель осуществляет доплату до фактического среднего дневного заработка. Многие работодатели не мучают работников возвращением ранее уплаченных сумм, засчитывая их как командировочный аванс.

Могут ли отправить в командировку, когда работник в отпуске

В рамках трудового законодательства сотрудника организации могут отозвать из отпуска и отправить в командировку, однако все эти процессы происходят при согласии работника предприятия.

Отзыв работника оформляется работодателем в качестве приказа с последующим приложением к нему заявления работника о согласии прервать отдых и отправиться в командировку. Далее следует перерасчет отпускных, а также начисление командировочных и суточных.

На основании этих документов вносятся изменения в графики отпусков других работников. Особенности документального оформления всей процедуры прописаны в Постановлении Правительства №749 от 13 октября 2008 года. Данный нормативно-правовой акт устанавливает, что цель командировочной поездки формируется работодателем или руководителем командировочного подразделения, им же составляется техническое задание на время служебной поездки. Далее рассчитывается срок пребывания работника в командировке, размер суточных и аванса.

По возвращению из командировки работник предъявляет работодателю все чеки, подтверждающие осуществленные расходы. По этим данным происходит окончательный расчет растрат и оформление бухгалтерии.

Анализируем ситуацию

В случае направления работника в служебную командировку работодатель обязан возместить ему в том числе расходы по проезду в оба конца (ст. 168 ТК РФ).

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы (п. 4 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Поскольку работник вернулся в воскресенье, срок его командировки в отсутствие производственной необходимости оказался продлённым без приказа работодателя. С учётом этого обстоятельства работодатель не обязан нести дополнительные расходы, выпадающие на срок продления (оплата жилья, суточные и т.д.). Однако оплата обратного билета к дополнительным расходам не относится.

Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей (п. 12 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и приложить к отчету документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

В данной ситуации при представлении работником вышеуказанных документов отказ работодателя оплачивать расходы на обратную дорогу работника из командировки будет являться нарушением трудового законодательства. Работник имеет право требовать от работодателя оплаты обратной дороги из командировки.

Работодатель вправе расценить поведение работника как нарушение приказа и привлечь к ответственности, при условии, что оно привело к негативным последствиям.

Если работодатель отказывается выплатить работнику причитающуюся сумму, работник имеет право обратиться в суд или направить жалобу в государственную инспекцию труда того субъекта Российской Федерации, на территории которого зарегистрирован работодатель. Подать жалобу можно путем личного обращения в инспекцию, а также посредством электронного ресурса Онлайнинспекция.рф.

В случае нарушения работодателем трудового законодательства он может быть привлечен к административной ответственности.

В соответствии со ст. 5.27 Кодекса Российской Федерации об административных правонарушениях за нарушение трудового законодательства работодатель может быть привлечен к административной ответственности:

1) должностное лицо:

— в виде административного штрафа в размере от одной тысячи до пяти тысяч рублей;

2) лицо, осуществляющее предпринимательскую деятельность без образования юридического лица:

— в виде административного штрафа от одной тысячи до пяти тысяч рублей

— или административное приостановление деятельности на срок до девяноста суток;

3) юридическое лицо:

— в виде административного штрафа от тридцати тысяч до пятидесяти тысяч рублей

— или административное приостановление деятельности на срок до девяноста суток.