Новые требования в отношении нефинансовых активов учреждения

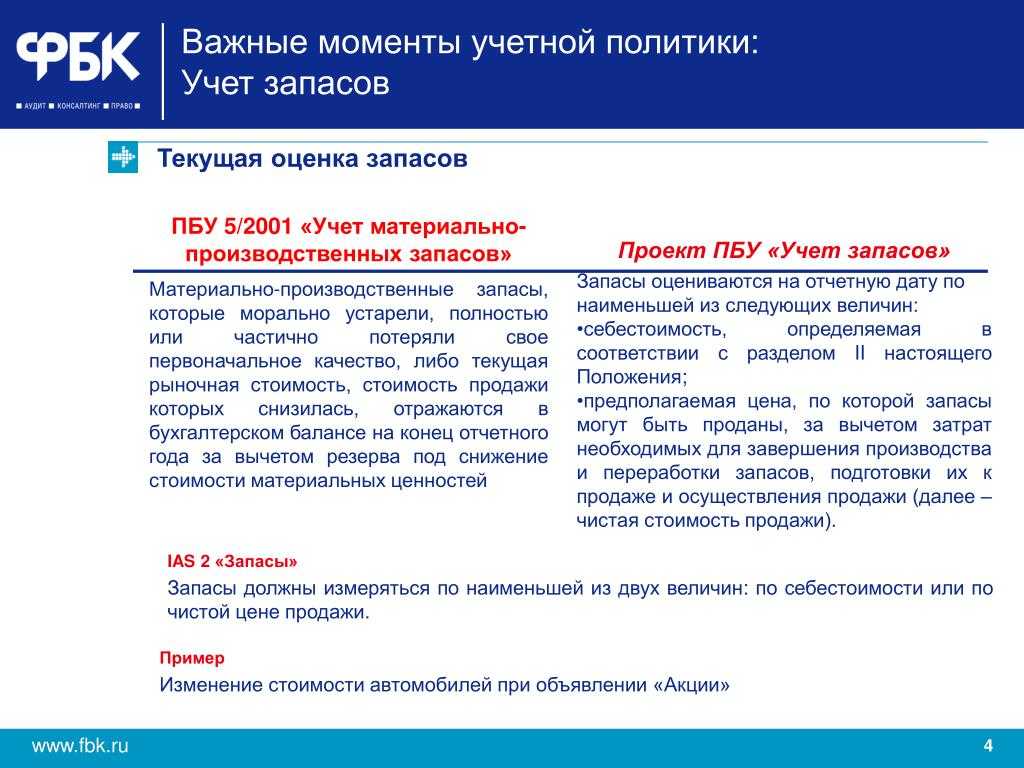

Одной из новаций требований действующего законодательства к организации бухгалтерского учета в государственных (муниципальных) учреждениях с 01.01.2018 стало требование ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»,утвержденного Приказом Минфина РФ от 31.12.2016 № 256н (далее – ФСБУ «Концептуальные основы»), оценки и переоценки нефинансовых активов учреждений в определенных случаях по справедливой стоимости. При этом в соответствии с требованиями ФСБУ «Аренда», утвержденного Приказом Минфина РФ от 31.12.2016 № 258н, с учетом размера справедливой стоимости стало оцениваться и имущество, полученное в операционную аренду, неоперационную (финансовую) аренду (лизинг) или безвозмездное пользование (срочное и бессрочное), которое с 01.01.2018 отражается уже на балансовых счетах бухгалтерского учета нефинансовых активов учреждения. И наконец, согласно требованиям ФСБУ «Обесценение активов», утвержденного Приказом Минфина РФ от 31.12.2016 № 259н, помимо действовавшего ранее порядка переоценки имущества государственных (муниципальных) учреждений по решению Правительства РФ с 01.01.2018 в бухгалтерском учете учреждений подлежат отражению убытки от обесценения состоящих на их балансе нефинансовых активов (в части основных средств, а также нематериальных и непроизведенных активов).

В связи с вышеизложенным перед работниками бухгалтерий государственных (муниципальных) учреждений возникают вопросы, связанные с определением справедливой стоимости объекта учета, требующие разъяснения.

Справедливая стоимость как экономическое понятие

Оценка активов нужна во многих бизнес-ситуациях. Она должна достоверно отражать положение дел на текущий момент времени, хотя рыночная ситуация постоянно изменяется. Результаты оценки должны быть легко интерпретированы относительно интересов разных категорий лиц. Оценивать можно разные основные средства:

- отдельные объекты;

- активы;

- обязательства.

ВАЖНО! Определение справедливой стоимости не имеет связи с обязательной оценкой, предусмотренной законодательством и нормативными актами в определенных случаях, таких как, например, приватизация или неденежный взнос в уставной капитал. Процедуры справедливой оценки государство не регулирует

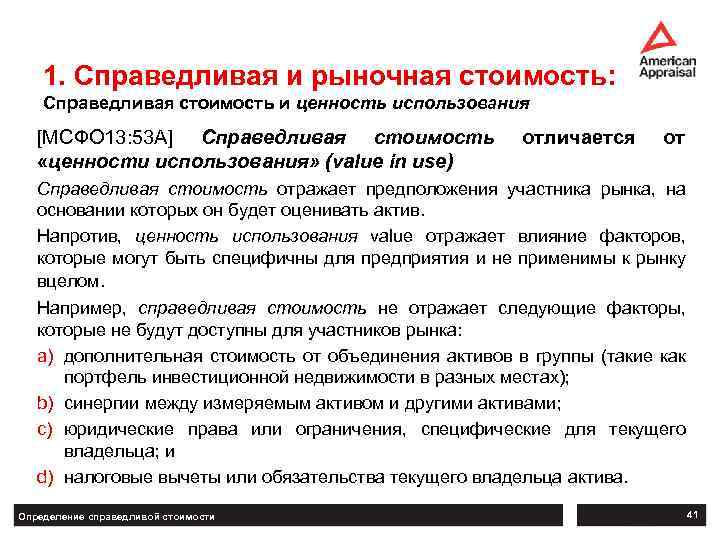

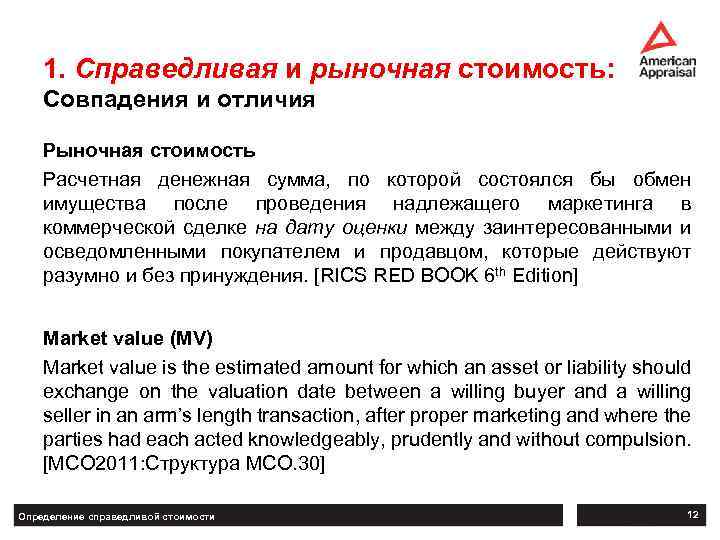

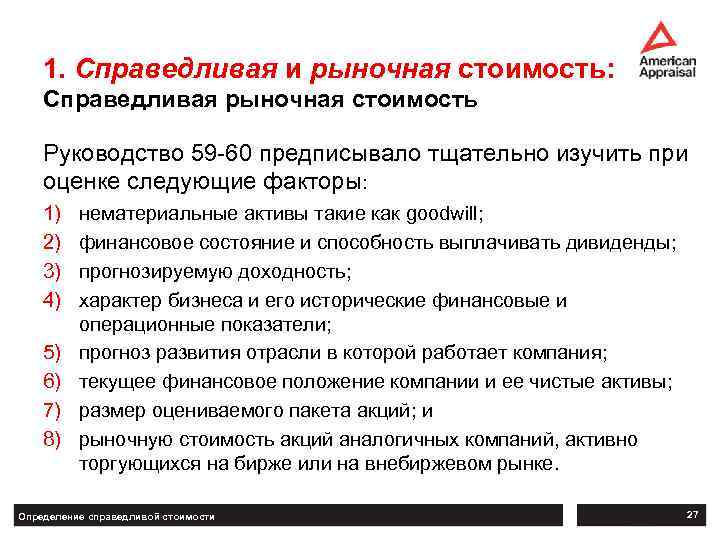

Справедливая стоимость (англ. «fair value») – та сумма, которой теоретически заинтересованные стороны могут рассчитаться за активы или обязательства (13 Стандарт МСФО).

Характеристики справедливой стоимости:

- оценивается конкретный объект;

- учитываются категории этого объекта, важные для участников рынка (например, место, время сделки, состояние актива, кредитные риски должника для обязательства);

- на справедливую оценку влияют возможные ограничения на продажу или покупку актива либо его применение.

Справедливая, ликвидационная и залоговая стоимость: как соотносятся эти понятия?

Значение балансовой стоимости в бухгалтерском учете

Балансовая стоимость — это стоимость имущества, которая учитывается в бухгалтерском учете на определенную дату. Эта стоимость определяется как исходная стоимость приобретения имущества минус амортизационные отчисления. Балансовая стоимость имеет большое значение в бухгалтерском учете.

Во-первых, балансовая стоимость используется для проверки факта наличия и правильности учета имущества на балансе. Если балансовая стоимость имущества на балансе сильно отличается от его справедливой стоимости, то это может свидетельствовать о нарушениях в учете или о неправильной оценке имущества.

Во-вторых, балансовая стоимость является основой для определения стоимости имущества в случае его продажи или утилизации. Также на основе балансовой стоимости определяется размер амортизационных отчислений.

Наконец, балансовая стоимость помогает организации понимать, на сколько ее имущество стало менее ценным со временем и как этот процесс повлияет на экономическую деятельность компании в будущем.

Часто задаваемые вопросы

Справедливая стоимость ОС по новым правилам ФСБУ — как её определить?

Это текущая рыночная стоимость основного средства за минусом затрат на его реализацию. Например, чтобы продать станок, его нужно демонтировать и привести в товарный вид.

Наша компания — плательщик УСН. Если окажется, что в результате переоценки среднегодовая стоимость ОС превысит 150 миллионов рублей, мы потеряем право на применение упрощёнки?

Да, к сожалению, это так. Вы нарушите лимит, разрешающий использование упрощённого режима налогообложения, и должны будете подать заявление в ИФНС по форме 26.2-2 не позднее 15 числа следующего месяца после окончания квартала, в котором выявилось нарушение.

Если определить справедливую стоимость невозможно…

В федеральных стандартах бухгалтерского учета разъяснены особенности оценки первоначальной стоимости, когда не представляется возможным достоверно оценить справедливую стоимость:

1) объектов НФА, приобретенных путем обменной операции в обмен на иные активы, за исключением денежных средств (их эквивалентов) (на коммерческих условиях), – оценка производится на основании стоимости переданных взамен материальных ценностей или остаточной стоимости переданных основных средств (нематериальных активов). Если данные о стоимости передаваемых взамен объектов НФА или об их остаточной стоимости по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемых взамен НФА нулевая – в условной оценке, равной «один объект – один рубль» (п. 16 СГС «Запасы», п. 23 СГС «Основные средства», п. 16 СГС «Нематериальные активы», п. 29 СГС «Непроизведенные активы»);

2) объектов НФА, полученных в результате необменной операции, – оценка производится на основании стоимости, предоставленной передающей стороной. Если данные о стоимости передаваемых в результате необменной операции объектов НФА по каким-либо причинам не предоставляются предыдущим собственником – в условной оценке, равной «один объект – один рубль» (п. 52 СГС «Концептуальные основы», п. 22 СГС «Запасы», п. 16, 17 СГС «Нематериальные активы»). После получения данных о справедливой стоимости по объекту НФА, отраженному на дату признания в условной оценке, комиссия учреждения по поступлению и выбытию активов пересматривает балансовую (справедливую) стоимость объекта (п. 25 Инструкции № 157н);

3) объектов учета аренды на льготных условиях – в случае если при признании в учете данные о стоимости передаваемого (получаемого) актива по каким-либо причинам недоступны, такой объект отражается на балансовых счетах в условной оценке, равной одному рублю, с последующим пересмотром его балансовой стоимости, когда данные о стоимости передаваемого (получаемого) актива будут доступны (п. 26 СГС «Аренда»).

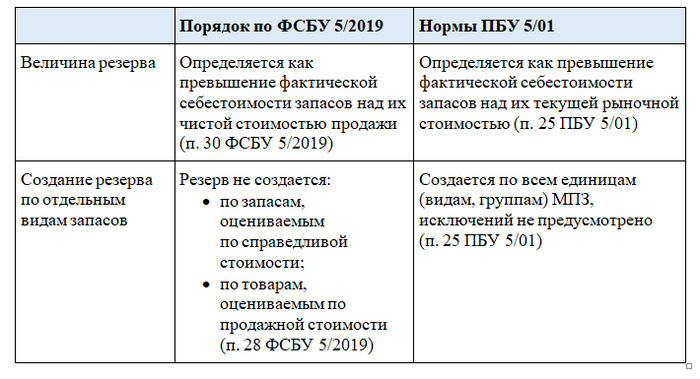

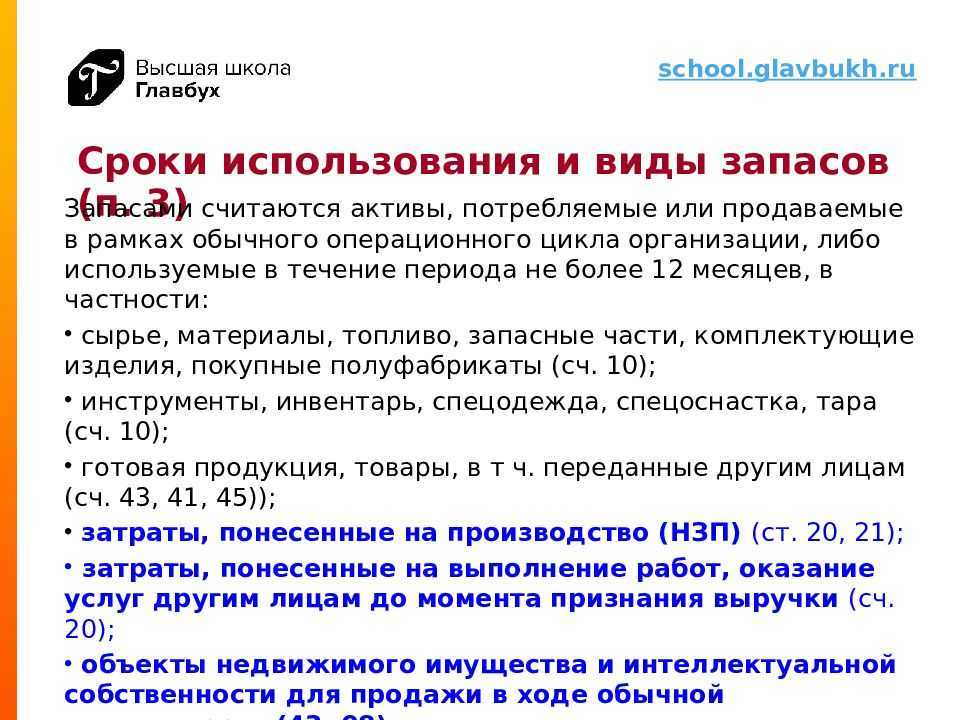

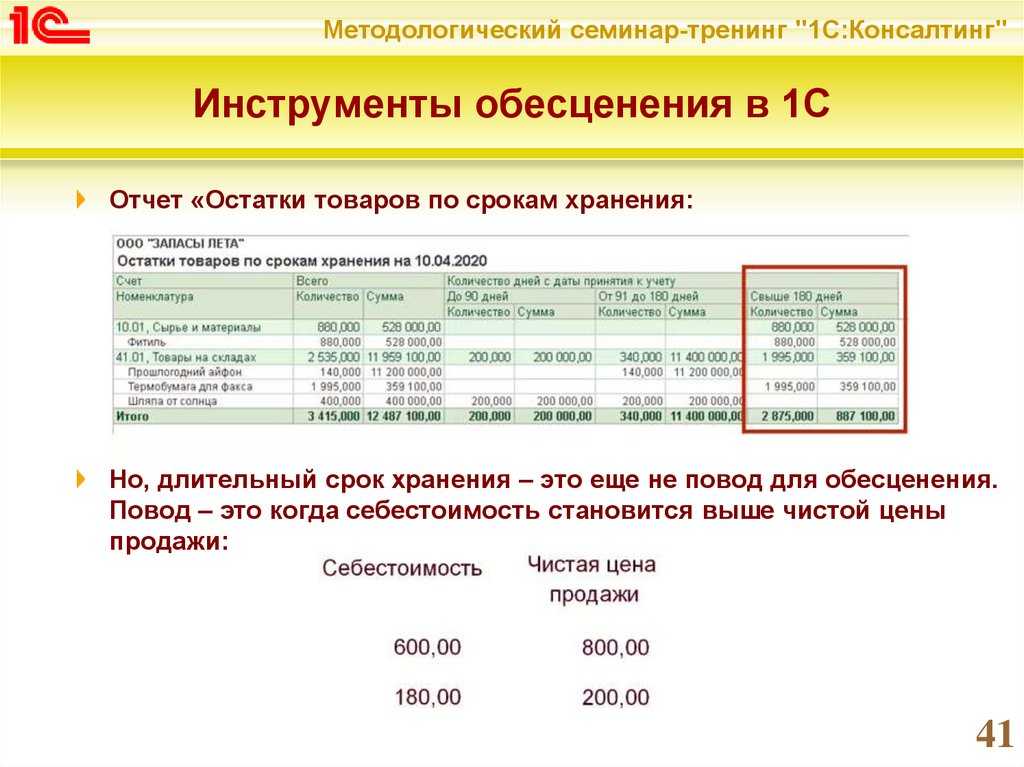

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

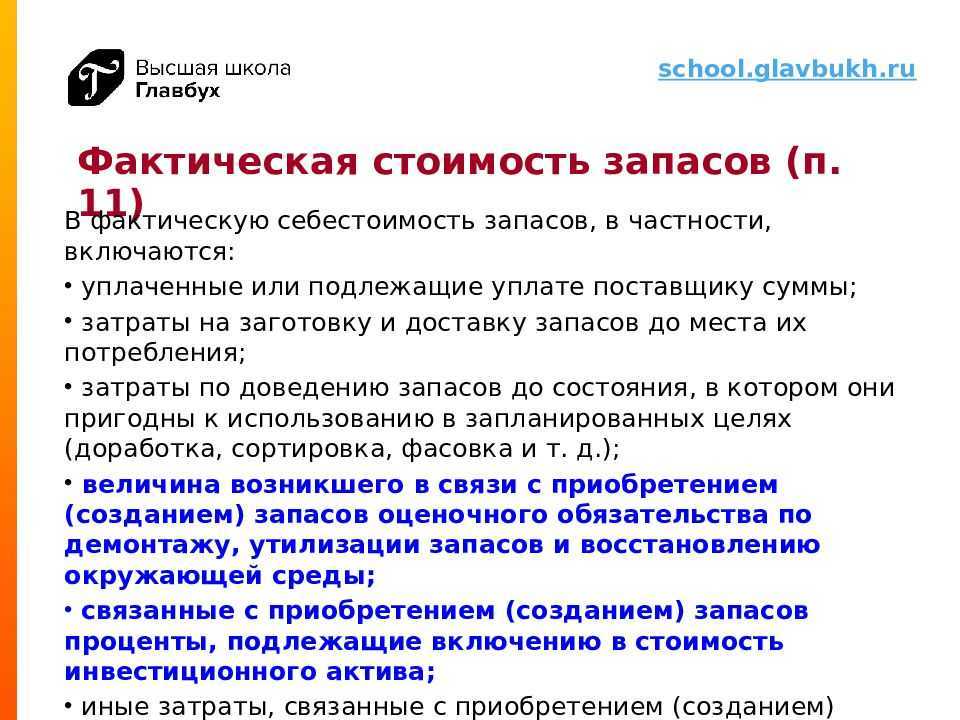

суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы

Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

затраты на заготовку и доставку;

затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

Справедливая стоимость в бухгалтерском учете

Учет справедливой стоимости также является одним из наиболее часто используемых методов финансового учета. Он вычисляет фактическую или оценочную стоимость актива. (алпразолам) который включает в себя несколько преимуществ учета справедливой стоимости, перечисленных ниже;

№1. Это помогает бизнесу выжить: Учет справедливой стоимости помогает предприятиям преодолевать финансовые трудности. В это время он допускает сокращение активов. Другими словами, стоимость актива, включенного в продажу, может быть объявлена завышенной.

№ 2. Измерение реального дохода: Учет справедливой стоимости – это общая стоимость активов, отражающая фактический доход компании. Он не опирается на отчет о прибылях и убытках, а просто смотрит на фактическую стоимость.

№3. Точность оценки: При учете по справедливой стоимости оценки более точный, так что оценки могут следовать, когда цены растут или падают.

№ 4. Гибкость для различных типов активов: Такой вид бухгалтерского учета позволяет проводить оценку всех видов активов. что предпочтительнее использования исторических значений затрат, которые могут меняться с течением времени.

ФСБУ 27/2021 «Документы и документооборот»

Раньше не было специального стандарта по бухгалтерском документообороту, налогоплательщики ориентировались на приказы и положения ФНС и Минфина. С 1 января 2022 ввели в оборот специальный ФСБУ 27/2021. Он предназначен для всех юридических лиц, кроме бюджетных учреждений. Финансовые организации могут применять его частично.

Также не подпадают под его действие ИП и частнопрактикующие специалисты (нотариусы, адвокаты, и т.д).

Применение нового ФСБУ позволило сформировать общий порядок создания, регистрации, движения, хранения первичных бухгалтерских документов и учётных регистров.

Есть три главных правила в новых изменениях в ФСБУ, которые действуют в отношении вышеуказанных документов:

- они должны составляться на русском языке. Иностранные документы должны иметь построчный перевод на русский язык;

- все денежные показатели должны указываться в российских рублях;

- датой документа считается день его подписания ответственным лицом. При несовпадении даты документов с фактом хозяйственной деятельности, указываются обе даты.

На каждый факт хозяйственной деятельности (ФХД) составляется один первичный документ. Разрешено формировать один документ на несколько ФХД. Например, в случаях:

- связанных или повторяющихся ФХД — к примеру, при ежедневных отгрузках в рамках одного договора;

- длящихся ФХД — при начислении ежемесячных процентов, амортизации, и т.д.

Как и с какой периодичностью выписывать первичку, решает и закрепляет нормативно сама организация. Можно делать это один раз в день, в неделю, месяц, квартал, и т.д.

В учётной политике предприятия нужно отразить переход на использование ФСБУ 27/2021 и приложить график документооборота. Обязательно должны быть прописаны:

- условия и сроки хранения документации, в том числе и электронной;

- организация доступа к хранимым документам;

- порядок внесения исправлений в бухгалтерские документы и регистры учёта.

Как допускается исправлять бухгалтерские документы и регистры учёта:

| Бумажный документ | Электронный документ | Регистр учёта |

|---|---|---|

| Ошибочные данные аккуратно зачёркиваются, сверху пишется правильная информация. Рядом ставится слово «Исправлено», дата и подпись ответственного лица с указанием ФИО и должности | Создаётся новый документ, в нём указывается дата исправления и отметка о замене вместо ошибочного. Файл подписывается ЭЦП ответственного лица | Создаётся запись с той же суммой со знаком минус (сторно). Либо делается дополнительная запись, если операция до этого отсутствовала, или была неполной. |

Бумажные документы должны храниться в виде подлинников, а электронные — сохраняться в виде записей в электронной базе. Нельзя заменять подлинник бумажного документа электронным вариантом и наоборот.

I. Общие положения

1. Настоящий Стандарт устанавливает требования к формированию в бухгалтерском учете информации о капитальных вложениях организаций.

2. Настоящий Стандарт не применяется организациями бюджетной сферы.

3. Настоящий Стандарт не применяется при выполнении организацией работ, оказании услуг по созданию, улучшению, восстановлению средств производства для других лиц, а также при приобретении, создании активов, предназначенных для продажи.

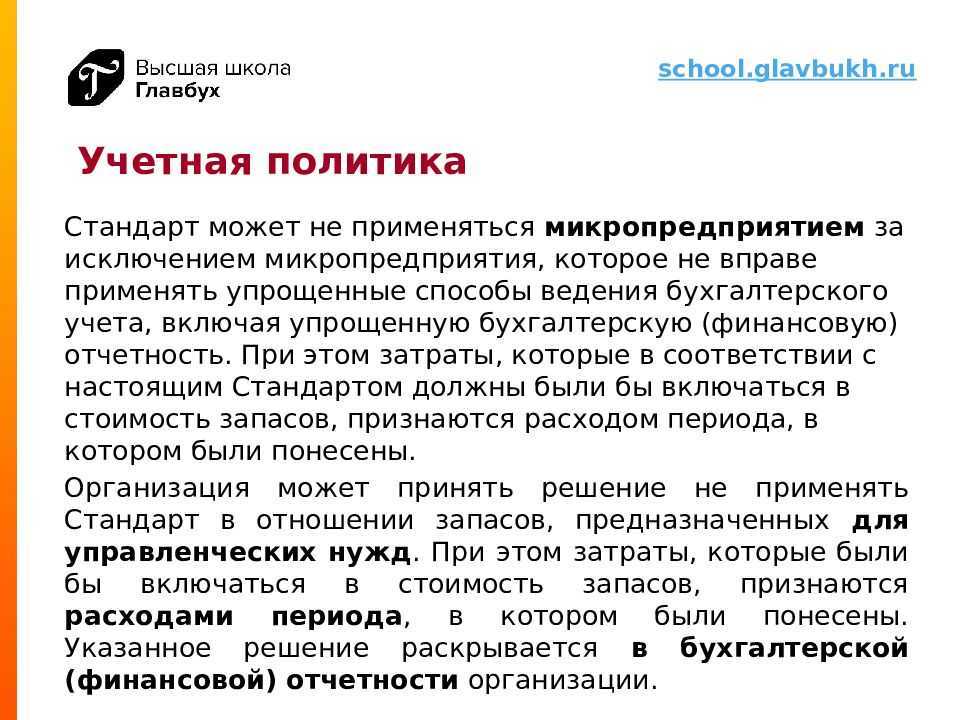

4. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять подпункты «б» — «з» пункта 10, подпункт «б» пункта 11, пункт 12, первый — третий абзацы пункта 13, пункт 17, подпункты «в» — «д» пункта 23, пункт 24 настоящего Стандарта.

5. Для целей бухгалтерского учета под капитальными вложениями понимаются определяемые в соответствии с настоящим Стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств. К капитальным вложениям относятся, в частности, затраты на:

а) приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

б) строительство, сооружение, изготовление объектов основных средств;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

з) доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

и) проведение пусконаладочных работ, испытаний.

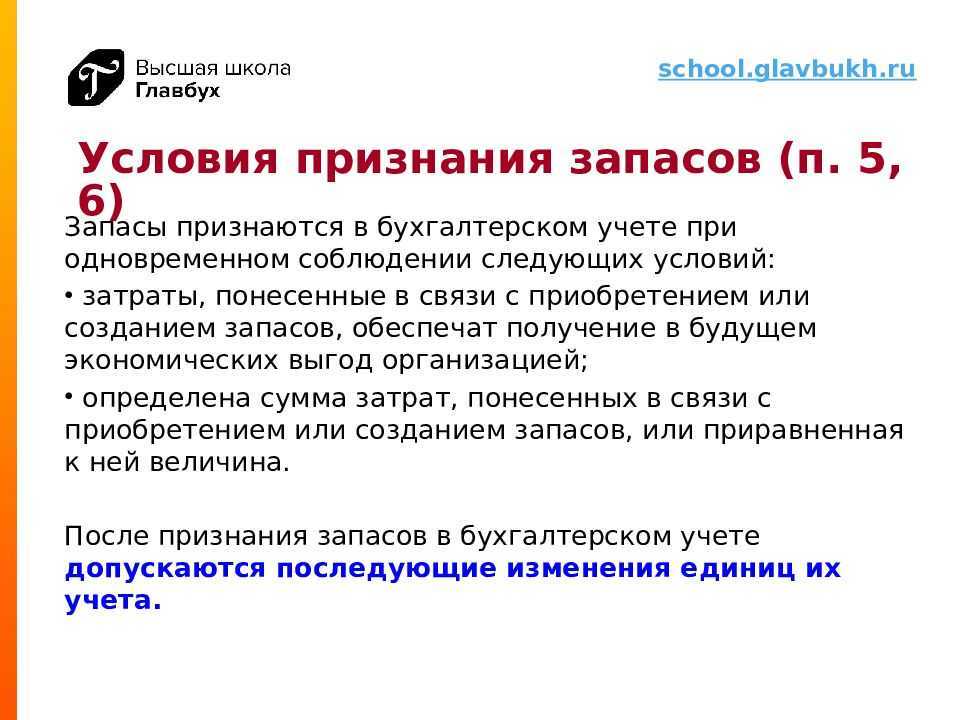

6. Капитальные вложения признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

а) понесенные затраты обеспечат получение в будущем экономических выгод организацией, (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

б) определена сумма понесенных затрат или приравненная к ней величина.

Капитальные вложения признаются в бухгалтерском учете при соблюдении условий, установленных настоящим пунктом, вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов основных средств или при последующем улучшении и (или) восстановлении их.

7. Единицей учета капитальных вложений является приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект основных средств.

8. Капитальные вложения классифицируются в бухгалтерском учете исходя из целей управления организацией, включая нужды анализа, контроля и отчетности.

Незавершенное производство и готовая продукция

В фактическую себестоимость включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг. К таким затратам относятся:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию;

- прочие затраты.

В фактическую себестоимость включаются затраты, прямо относящиеся к производству конкретного вида продукции, работ, услуг (прямые) и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг (косвенные затраты). Организация должна самостоятельно решить какие затраты относятся к прямым, а какие – к косвенным. Косвенные затраты потребуется распределять между видами продукции, работ, услуг. Способ распределения нужно будет разработать и утвердить в учетной политике.

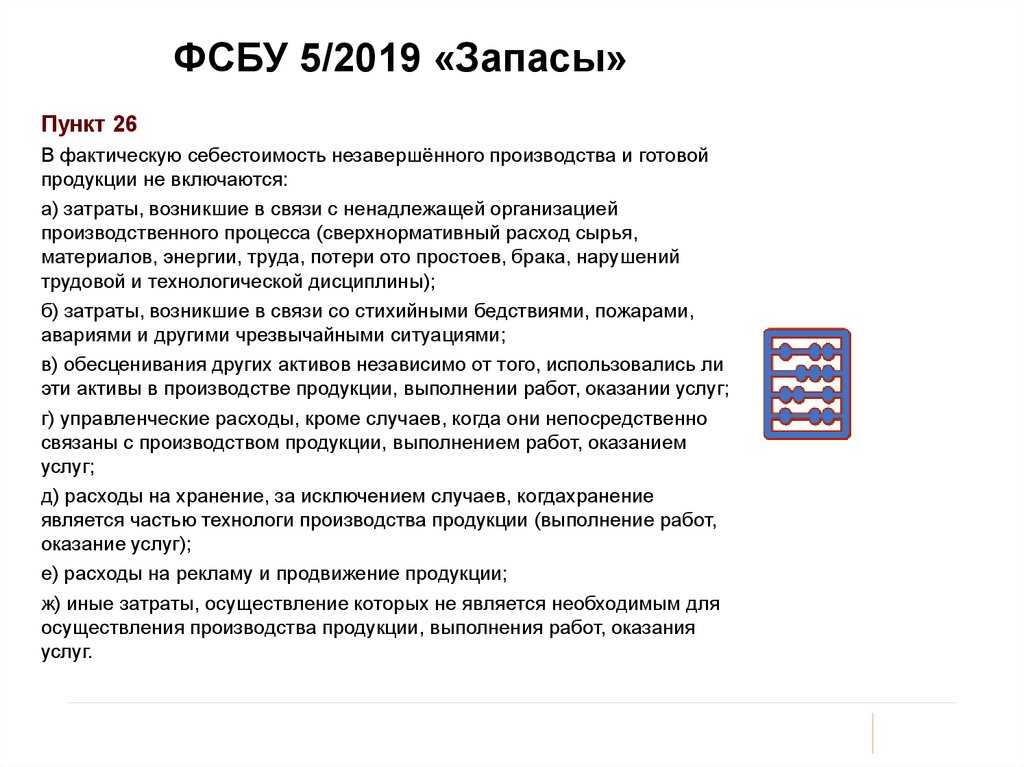

В фактическую себестоимость запасов не нужно будет включать:

- затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативные расходы, потери);

- затраты, возникшие в связи с чрезвычайными ситуациями;

- обесценение других активов;

- управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг;

- расходы на хранение, если оно не является частью технологии производства;

- расходы на рекламу и продвижение продукции;

- иные затраты, которые не являются необходимыми.

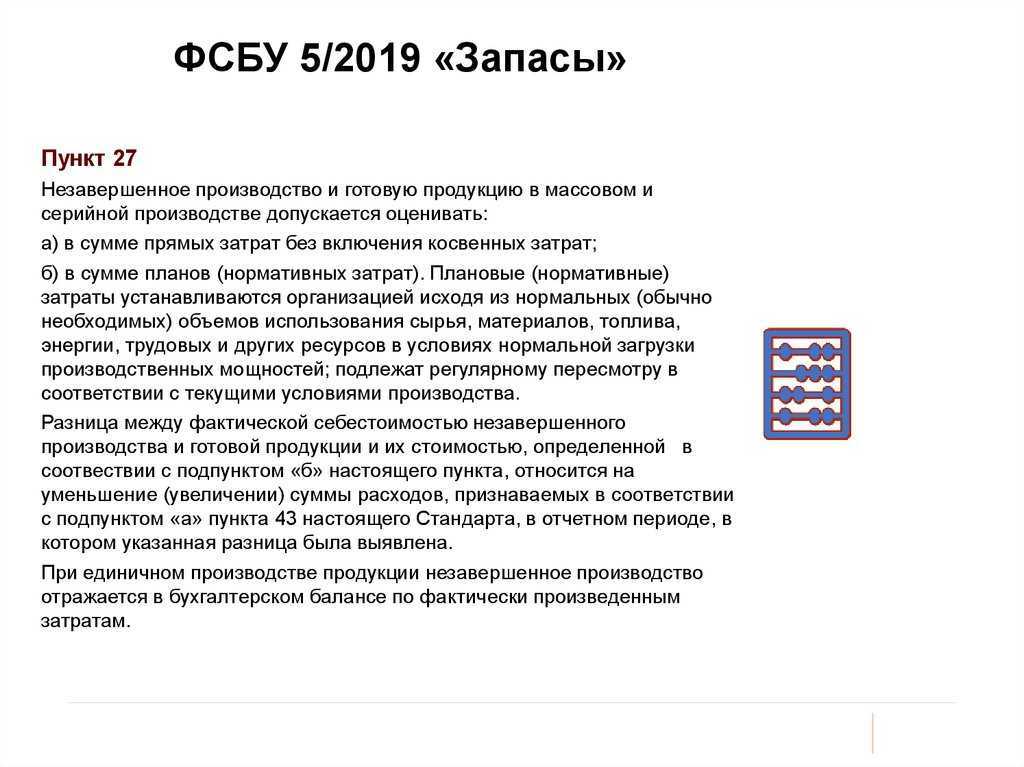

Незавершенное производство и готовую продукцию при массовом и серийном производстве допускается оценивать:

- в сумме прямых затрат без учета косвенных;

- в сумме плановых (нормативных) затрат. Их потребуется регулярно пересматривать. Разница между фактической себестоимостью и плановыми (нормативными) затратами будет уменьшать (увеличивать) сумму расходов в отчетном периоде, в котором выявлена разница.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затрат.

Когда и как списывать запасы?

ПБУ 5/01 никак не регулирует вопрос о том, в каких случаях списывать запасы. Согласно новому стандарту списание необходимо производить одновременно с признанием выручки от продажи или при выбытии в ситуациях, отличных от продажи. Помимо этого, запасы обязаны быть списаны в случае, если предприятие не предполагает получение дохода от их дальнейшего использования или продажи. Некоммерческой компании следует списать запасы, в случае если она не сумеет использовать их в целях установленной деятельности.

Балансовая стоимость списываемых запасов должна быть признана в расходах периода, в котором:

- признана выручка от продажи запасов;

- произошло иное выбытие (списание).

Расходы на списание запасов при продаже должны учитываться обособленно от расходов на списание в иных случаях.

При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, при списании себестоимость запасов будет рассчитываться, как и сейчас, одним из следующих способов:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости единиц, первых по времени поступления (способ ФИФО).

Для расчета себестоимости запасов, обладающих аналогичными свойствами и областью применения, понадобится последовательно использовать один и тот же метод расчета. Себестоимость запасов, которые не могут быть взаимозаменяемыми, а также запасов, учитываемых в особом порядке (драгоценные металлы, драгоценные камни и т.п.), будет определяться по каждой единице учета запасов.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Расчет справедливой стоимости

Чтобы понять расчет справедливой стоимости, вам просто нужно выполнить следующие шаги:

Шаг 1

Вычислить Соотношение цена/прибыль.

Формула коэффициента P/E = «текущая цена акции на акцию» / «текущая прибыль на акцию».

Шаг 2

Сравните коэффициент P/E для вашей компании с другими компаниями в той же отрасли. Например, если вы хотите найти справедливую стоимость банка, вы должны сравнить коэффициент P/E с другими коэффициентами P/E в банковской сфере.

Шаг 3

Интерпретируйте значение отношения P/E. Высокий коэффициент P/E означает, что компания переоценена, а низкий коэффициент P/E означает, что компания недооценена. Например, если я владею компанией с коэффициентом P/E, равным 5, тогда как средний коэффициент P/E для компаний в той же отрасли равен 3, я знаю, что мои акции переоценены (дорогие).

Шаг 4

Скорректируйте цену акций до среднего коэффициента P/E для отрасли. Если средний коэффициент P/E равен 3, а коэффициент P/E для моей акции равен 5, то я могу использовать уравнение P/E, чтобы найти, какой должна быть цена акции, чтобы коэффициент P/E был равен 3.

Уравнение представляет собой новый коэффициент P/E x прибыль на акцию.

Ответ: 3 x 2 = 6. Справедливая рыночная стоимость этих акций равна 6.

В заключение,

При оценке справедливой стоимости компании делается много допущений, и при расчете учитывается большое количество исходных данных. Хотя предпринимаются все усилия для того, чтобы предположения отражали будущие перспективы компании, предсказать будущее с полной точностью невозможно.

Поэтому инвесторы должны просто рассматривать оценочную справедливую стоимость как один из многих факторов, которые учитываются при принятии инвестиционного решения

Им по-прежнему необходимо принимать во внимание свои собственные инвестиционные цели и склонность к риску. Наша цель — предоставить вам информацию, которая поможет вам принимать обоснованные решения о ваших инвестициях