Способы оплаты торгового сбора для торгового общепита

- Единовременная оплата

Наиболее распространенным способом оплаты торгового сбора является единовременная оплата. При данном способе предприниматель оплачивает сумму сбора целиком одним платежом. Это позволяет избежать дополнительных затрат на проценты или комиссии при расчете наличными или с помощью платежных систем. Единовременная оплата дает возможность экономить на временных и финансовых ресурсах.

Рассрочка

Другим способом оплаты торгового сбора является рассрочка. Предприниматель может погасить сумму сбора в несколько этапов, выплачивая часть суммы каждый месяц или квартал. Рассрочка позволяет снизить нагрузку на бюджет предпринимателя, особенно в начальный период деятельности.

Процент от выручки

Еще одним способом оплаты торгового сбора является уплата процента от выручки. Предприниматель может оплачивать сбор в процентном отношении к своей выручке. Данный способ позволяет предпринимателю уплачивать сбор в зависимости от показателей эффективности бизнеса – чем больше выручка, тем больше сбор.

Фиксированный платеж

Фиксированный платеж – это способ оплаты торгового сбора, при котором предприниматель оплачивает фиксированную сумму сбора ежемесячно, независимо от объема выручки. Данный способ позволяет предсказать и планировать расходы на сбор, так как сумма остается неизменной.

Выбор способа оплаты торгового сбора зависит от индивидуальных особенностей каждого предпринимателя

Важно учитывать финансовые возможности, эффективность бизнеса и желаемый уровень гибкости в оплате данного сбора

Штрафы и санкции по платежам ТС

Если начисленная сумма сбора не внесена в бюджет, или внесена не полностью, на нарушившего закон предпринимателя или организацию накладывается штраф. Его размер — 20% от рассчитанной суммы. Если нарушение повторяется неоднократно, размер штрафа возрастает до 40% (статья 122 НК РФ).

Дополнительно на возникшую задолженность начисляются пени. Размер пени равняется 1/300 ставки рефинансирования ЦБ за каждый день опоздания, если срок просрочки менее 30 суток. Начиная с 31 дня размер пени для организаций возрастает до 1/150 ставки. Для ИП размер пени (1/300 ставки) остаётся неизменным на протяжении всей просрочки ().

Пример:

ИП Сергеев С.С. опоздал с уплатой ТС за 1 квартал 2022 года. Он перечислил необходимую сумму в 16800 рублей только 17 мая 2022 года. Ставка рефинансирования ЦБ на 25.04.22 — 17%, с 04.05.22 по 26.05.22 — 14%. Так как сбор оплачен полностью, недоимки нет, штрафа по статье 122 НК РФ не будет. Но будут пени в следующем размере:

- за 8 дней (26.04.22 — 03.05.22) по ставке ЦБ РФ 17% — 76,16 руб. (16800 руб. х 17% / 300 х 8 дней);

- за 13 дней (04.05.22 — 16.05.22) по ставке ЦБ РФ 14% — 101,92 руб. (16800 руб. х 14% / 300 х 13 дней);

Итого пени 178,08 руб. (76,16 + 101,92).

Кто платит торговый сбор

Федеральным законом

от 29.11.2014 № 382-ФЗ (далее — Закон № 382-ФЗ) раздел X «Местные

налоги и сборы» НК РФ дополнен главой 33 «Торговый сбор», вступившей в

силу с 1 января 2015 года. В соответствии с главой 33 НК РФ сбор может быть введен в городах федерального значения Москве, Санкт-Петербурге и Севастополе не ранее 1 июля 2015 года (п. 4 ст. 4 Закона № 382-ФЗ).На территории города Москвы сбор установлен и вводится в действие с 01.07.2015 Законом г. Москвы от 17.12.2014 № 62 «О торговом сборе» (далее — Закон № 62).

При

этом плательщиками сбора признаются организации и индивидуальные

предприниматели, осуществляющие виды предпринимательской деятельности на

территории муниципального образования (городов федерального значения

Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным

правовым актом этого муниципального образования (законами городов

федерального значения Москвы, Санкт-Петербурга и Севастополя) установлен

указанный сбор, с использованием объектов движимого и (или) недвижимого

имущества на территории этого муниципального образования (городов

федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 411 НК РФ).

Согласно п. 1 ст. 413

НК РФ торговый сбор (далее — сбор) устанавливается в отношении

осуществления торговой деятельности на объектах осуществления торговли.

Обращаем

внимание, что под объектом осуществления торговли понимаются не любые

«здание, сооружение, помещение, стационарный или нестационарный торговый

объект или торговая точка», а только те, «с использованием которых

плательщиком осуществляется вид деятельности, в отношении которого

установлен сбор» (п. 4 ст

413 НК РФ).

Вид деятельности, в отношении которого установлен торговый сбор, — торговая деятельность. При этом в целях главы 33 НК РФ к торговой деятельности относятся виды торговли, перечисленные в п. 2 ст. 413 НК РФ:

- торговля

через объекты стационарной торговой сети, не имеющие торговых залов (за

исключением объектов стационарной торговой сети, не имеющих торговых

залов, являющихся автозаправочными станциями); - торговля через объекты нестационарной торговой сети;

- торговля через объекты стационарной торговой сети, имеющие торговые залы;

- торговля, осуществляемая путем отпуска товаров со склада.

Таким

образом, плательщиками сбора признаются организации и индивидуальные

предприниматели при одновременном выполнении следующих условий:

- Они осуществляют виды торговли, отнесенные к торговой деятельности пунктом 2 ст. 413 НК РФ;

- Такая торговая деятельность осуществляется ими на объектах осуществления торговли, перечисленных в п. 4 ст. 413 НК РФ;

- Объект

осуществления торговли расположен на территории муниципального

образования (городов федерального значения Москвы, Санкт-Петербурга и

Севастополя), нормативным правовым актом которых установлен сбор в

отношении этой торговой деятельности; - В отношении таких организаций и индивидуальных предпринимателей не применяются льготы, установленные п. 2 ст. 411

НК РФ и нормативными правовыми актами представительных органов

муниципальных образований (законами городов федерального значения

Москвы, Санкт-Петербурга и Севастополя). Напомним, что в силу п. 2 ст. 411

НК РФ от уплаты сбора по видам деятельности, в отношении которых

нормативным правовым актом муниципального образования (законами городов

Москвы, Санкт-Петербурга и Севастополя) установлен сбор, освобождаются

индивидуальные предприниматели, применяющие патентную систему

налогообложения, и налогоплательщики, применяющие систему

налогообложения для сельскохозяйственных товаропроизводителей (единый

сельскохозяйственный налог), в отношении этих видов предпринимательской

деятельности с использованием соответствующих объектов движимого или

недвижимого имущества. Кроме этого, нормативными правовыми актами

представительных органов муниципальных образований (законами городов

федерального значения Москвы, Санкт-Петербурга и Севастополя) могут

также устанавливаться льготы, основания и порядок их применения (п. 3 ст. 410 НК РФ).

Обращаем внимание, что для целей главы 33

НК РФ под торговлей понимается вид предпринимательской деятельности,

связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров,

осуществляемый через объекты стационарной торговой сети, нестационарной

торговой сети, а также через товарные склады (пп. 2 п

4 ст. 413 НК РФ).

Кому и как платить торговый сбор

Закон о торговом сборе регулируется на региональном уровне. Это означает, что объекты обложения, процентные ставки, порядок и сроки уплаты, льготы устанавливаются органами местной власти.

Что такое торговый сбор?

Торговый сбор – это дополнительный муниципальный сбор, который уплачивается организациями, занимающимися мелокооптовой, крупнооптовой и розничной куплей-продажей товаров, которая осуществляется с использованием стационарных или нестационарных объектов недвижимости, а также товарных складских помещений. Этот сбор предприниматели платят за право на ведение торговой деятельности. Объектом налогообложения является не доход, а торговая площадь.

Кто должен платить торговый сбор?

- ИП и другие организации, осуществляющие торговую деятельность и применяющие общий режим налогообложения (ОСНО);

- ИП и другие организации, осуществляющие торговую деятельность и применяющие упрощенную систему налогообложения (УСН).

Кто освобождается от уплаты торгового сбора?

- ИП и другие организации, применяющие патентную систему налогообложения;

- ИП и другие организации, применяющие ЕСХН.

ВАЖНО: закон предусматривает, что режим налогообложения ЕНВД нельзя применять к деятельности, в отношении которой установлен обязательный торговый сбор. Если в настоящее время организация осуществляет свою деятельность по системе ЕНВД, но она попадает в категорию лиц, обязанных уплачивать торговый сбор, то придется перейти на другой режим налогообложения.

Виды торговли, осуществление которых подразумевает уплату торгового сбора

В п. 2 ст. 413 НК РФ определены виды торговли, осуществление которых подразумевает уплату обязательного торгового сбора. К ним относятся:

- Торговля в объектах стационарной недвижимости, имеющих торговые залы;

- Торговля в объектах стационарной недвижимости, не имеющих торговые залы;

- Торговля через нестационарные торговые сети;

- Торговля с использованием складских помещений.

ВАЖНО: согласно п. 3 ст

413 НК РФ осуществление деятельности по организации розничных рынков приравнивается к торговой деятельности, поэтому также облагается торговым сбором.

Что является объектом обложения торговым сбором?

Торговым сбором облагаются не доходы и прибыль компании, а объект недвижимости и имущество, которые используются для осуществления торговой деятельности

Причем неважно, находится ли они в собственности предпринимателя, или арендуются

К объектам, которые облагаются торговым сбором, относятся:

- Любое помещение, стационарный или нестационарный объект недвижимости, который используется при осуществлении торговой деятельности;

- Любое недвижимое имущество, используя которое предприниматель организует розничный рынок.

Сроки использования объекта обложения торговым сбором не учитываются. Так как торговый сбор исчисляется ежеквартально, то даже при разовом осуществлении торговой деятельности, например, на рынке выходного дня или сезонной ярмарке, предприниматель обязан уплатить торговый сбор.

Сроки уплаты

Уплата сбора производится ежеквартально не позднее 25-го числа месяца, следующего за периодом обложения, т.е. квартала (пункт 2 статьи 417 НК РФ).

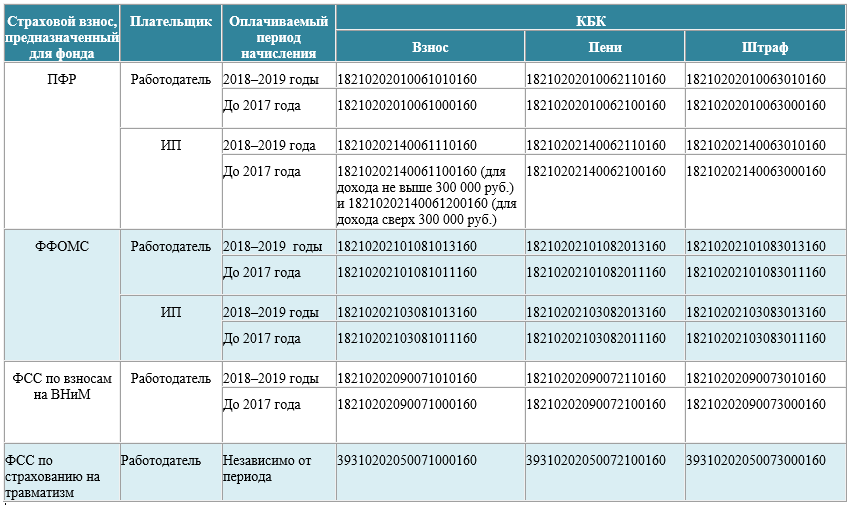

| Код бюджетной классификации | |

|---|---|

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 05 05010 02 1000 110 |

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (пени по соответствующему платежу) |

182 1 05 05010 02 2100 110 |

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (проценты по соответствующему платежу) |

182 1 05 05010 02 2200 110 |

|

Торговый сбор, уплачиваемый на территориях городов федерального значения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 05 05010 02 3000 1100 |

Снижаем налоги на сумму сбора

Законом предусмотрена возможность снижать налоги на сумму уплаченного торгового сбора. ИП, работающие на общей системе налогообложения, могут снизить сумму НДФЛ по итогам года, а у организаций есть возможность уменьшить налог на прибыль и ту часть авансовых платежей, которая платится в бюджет субъекта РФ на територии кторого введен данный сбор.

ИП и организации на УСН с объектом «Доходы» смогут снизить сумму налога и авансовых платежей, оставшуюся после уменьшения на страховые взносы. Однако тут то же условие, уменьшить налог можно только если сбор и налог УСН уплачиваются в одном регионе.

ИП и организации на УСН с объектом «Доходы минус расходы», смогут включить торговый сбор в состав расходов. Таким образом на сумму торгового сбора увеличиваются расходы, а не снижается сумма налога.

Контур.Эльба поможет и здесь! Мы автоматически рассчитаем, насколько станет меньше сумма налога, и подскажем, куда включается торговый сбор.

Платить ли торговому общепиту торговый сбор?

Плательщиком торгового сбора является владелец торговой точки или арендатор, который оказывает услуги питания. Сумма торгового сбора зависит от различных факторов, включая местоположение предприятия, его площадь и другие параметры.

Основной вопрос, который часто возникает у владельцев торговых точек, включая общепит, связан с необходимостью оплаты торгового сбора. Ответ на этот вопрос зависит от законодательства конкретной страны или региона.

В некоторых случаях торговый общепит может быть освобожден от уплаты торгового сбора, если, например, он находится в зоне особого экономического режима или является некоммерческим предприятием.

Однако в большинстве случаев владельцам торговых точек, включая общепит, требуется платить торговый сбор. Отсутствие платежей может привести к штрафам и юридическим последствиям.

Поэтому для владельцев торгового общепита важно проявлять юридическую ответственность и уплачивать торговый сбор в соответствии с требованиями закона. Это позволит поддерживать стабильность и развитие городской инфраструктуры, а также снизить возможные риски юридических последствий и штрафов

Учёт затрат на уплату торгового сбора

В определённой мере расходы на уплату ТС можно компенсировать. Но для этого организация или ИП должны самостоятельно встать на учёт в качестве плательщика торгового сбора.

Есть ещё одно важное условие – налог можно уменьшить в том случае, если он уплачен в тот же бюджет, что и торговый сбор. Например, если ИП на ОСНО зарегистрирован в Калужской области, а торгует в Москве, то свой НДФЛ он уменьшить не сможет

И, конечно, уменьшение налога с доходов от продажи будет происходить в соответствии с правилами выбранной системы налогообложения продавца. Так, для организаций на ОСНО уплаченные суммы ТС не могут включаться в расходы (п. 19 статьи 270 НК РФ), но уменьшают сумму начисленного налога на прибыль. На УСН Доходы минус расходы сбор может быть учтён при расчёте налоговой базы на основании пункта 1 статьи 346.16 НК РФ.

Плательщики УСН Доходы уменьшают единый налог на сумму ТС, для этого в годовой декларации предусмотрен отдельный раздел 2.1.2. Но кроме того, упрощенцы уменьшают налог на уплаченные страховые взносы. В каком порядке это сделать?

Согласно п. 8 статьи 346.21 НК РФ уплаченный торговый сбор уменьшает исчисленный налог в дополнение к суммам уменьшения, установленным пунктом 3.1 этой же статьи. Это означает, что сначала из налогового платежа вычитают страховые взносы, уплаченные в отчетном периоде. При этом для работодателей действует ограничение на уменьшение налога (не более 50%). И уже оставшуюся часть налога можно уменьшать на торговый сбор (письмо Минфина от 15.07.2015 № 03-11-10/40730).

Торговый сбор предприниматели рассчитывают самостоятельно. Для этого нужно знать ставки, действующие в регионе. Величина торгового сбора также зависит от площади торгового объекта, вида торговой деятельности и места размещения.

Аркадий имеет статус ИП. В Москве у него 10 палаток с фаст-фудом в пределах МКАДа и 3 палатки — в центре. Сколько он должен заплатить за квартал?

Все объекты торговли у Аркадия попадают в группу «Торговля через объекты стационарной торговой сети без торговых залов». Сверяемся с таблицей ставок и считаем:

10 палаток х 40 500 рублей + 3 палатки х 81 000 рублей = 648 000 рублей

Уплата сбора производится ежеквартально не позднее 25 числа месяца, следующего за периодом обложения.

Размеры ТС в Москве

Регулирование платежей по данному налогу в столице производится на основании Закона города Москвы от 17.12.2014 №62. В нём указаны ставки за 1 метр торговой площади в год. При этом размер ставки меняется в зависимости от административного округа, в котором ведётся торговля. Также на размер налогов влияет площадь облагаемого объекта.

Для стационарных объектов торговли без залов ставка равна:

- на территории ЦАО — 81 тыс. руб.;

- в остальных округах (в границах МКАД) — 40,5 тыс. руб.;

- в Новой Москве (за пределами МКАД) — 28,35 тыс. руб.

Для остальных объектов продажи ставки представлены в таблице.

Торговый сбор

При перечислении суммы сбора в платёжном поручении нужно указывать корректный код бюджетной классификации (КБК):

| Основание платежа | КБК |

|---|---|

| текущее перечисление, перерасчёт, уплата недоимки, задолженности | 182 1 05 05010 02 1000 110 |

| перевод пеней за просрочку уплаты | 182 1 05 05010 02 2100 110 |

| уплата штрафов | 182 1 05 05010 02 3000 110 |

Деньги отправляются по реквизитам той ИФНС, в которой прошла регистрация плательщика согласно поданному уведомлению.

Пример расчёта ТС

ИП Александров А.А. арендует помещение под продуктовый магазин (объект торгового сбора) площадью 82 кв.метра в Митино (СЗАО г.Москвы) с 20 февраля 2022 года. Ставка сбора составляет 378 руб./кв.метр с площади до 50 кв.м и 50 руб/кв.метр с площади свыше 50 кв.м.

Рассчитаем сумму торгового сбора:

50 кв.м. х 378 руб. + 32 кв.м. х 50 руб. = 18900 + 1600 = 20500 руб. — это сумма за год.

Делим её на 4: 20500 / 4 = 5125 рублей он должен перечислять ежеквартально:

- 5125 рублей до 25.04.2022 — за 1 квартал;

- 5125 рублей до 25.07.2022 — за 2 квартал;

- 5125 рублей до 25.10.2022 — за 3 квартал;

- 5125 рублей до 25.01.2023 — за 4 квартал.

Несмотря на то, что торговлю он начал вести с середины 1 квартала, платить торговый сбор за 1 квартал он должен полностью.

Конкретные ставки торгового сбора

Ставки отличаются по городам и по характеристикам налогооблагаемой базы. Приведем данные для тех городов, где уже действует закон об обязанности торгового сбора.

Властями Москвы установлены предельные ежеквартальные ставки торгового сбора:

- за объекты без торгового зала, а также нестационарные торговые точки – 92 900 руб.;

- за торговые залы площадью до 50 кв. м – 68 820 руб.;

- за каждый квадратный метр зала площадью свыше 50 кв.м, как и за площадь склада, с которого опускаются товары – 1375 руб.;

- за каждый кв. м розничного рынка – 550 руб. (эта сумма одинакова для всех трех городов).

В Санкт-Петербурге действуют немного меньшие пределы:

- за стационарные объекты без торгового зала и «движимость» – 41 130 руб.;

- за маленькие торговые помещения менее 50 кв. м – 38 200 руб.;

- за метраж больших помещений, как и за площадь склада – 765 руб. /кв. м.

Севастополь отличается самыми низкими лимитами на торговый сбор:

- за нестационарные и не имеющие залов объекты торговли – 9 290 руб.;

- за небольшие помещения до 50 кв. м. – 7 740 руб.;

- за метраж складов и больших помещений для торговли – 155 руб./кв. м.

Москва предоставляет некоторым категориям плательщиков определенные льготы по торговому сбору, разрешая его не оплачивать:

- предпринимателям, использующим торговые автоматы;

- на ярмарках выходного дня или посвященных определенному виду товаров;

- с отдельных торговых точек на розничных рынках;

- представителям, которые торгуют «на разнос» внутри автономных, казенных или бюджетных учреждений;

- федеральной почте.

Виды торговли, облагаемые торговым сбором

Торговые объекты, с которых вносится сбор в городской бюджет, делятся на 5 основных категорий:

- стационарные сети без торговых залов (исключение — АЗС);

- стационарные сети, использующие торговые залы;

- нестационарные торговые сети;

- склады;

- розничные рынки.

Их полный список представлен в .

Местные законы могут корректировать представленный перечень. В Москве от уплаты сбора освобождены предприятия, чья деятельность связана с продажами:

- на специализированных, региональных и межрегиональных ярмарках;

- на ярмарках выходного дня;

- в театрах, цирках, кинотеатрах, музеях, планетариях — при условии, что она приносит не менее половины выручки;

- прессы и сопутствующих товаров в нестационарных точках сбыта;

- продукции напрямую со складов;

- с площадок онлайн-магазинов.

Отдельно стоит указать торговлю на розничных рынках. Тут плательщиком выступает владелец рынка, а не предприниматель, арендующий отдельное место.

Все плательщики сбора, даже если они освобождены от его перечисления, должны вставать на учёт в ФНС по месту нахождения своих объектов продажи.

Казённые, бюджетные, автономные и религиозные организации защищены законом от подобных сборов. Также не вносят данный налог точки продажи букинистики и почтовые отделения (только при реализации сопутствующей продукции).

ИП и юрлица, чья основная деятельность это оказание бытовых услуг из следующего списка:

- парикмахерская или салон красоты;

- химчистка, прачечная;

- ремонт:

- одежды и изделий из тканей;

- обуви и кожаных изделий;

- часов и ювелирных украшений;

освобождены от уплаты торгового сбора за продажу сопутствующих товаров, если площадь их выкладки ограничена 10% от площади занимаемого ими зала.

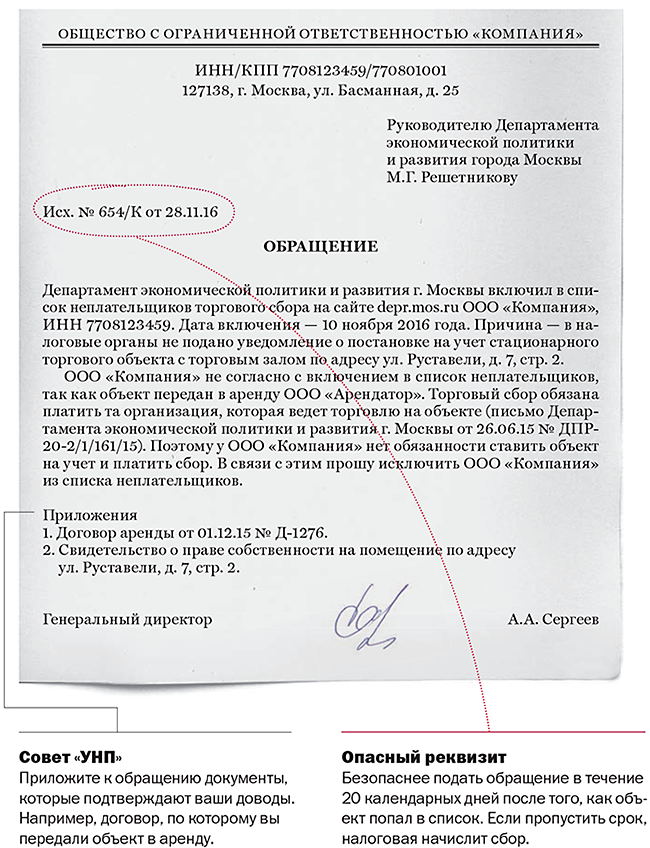

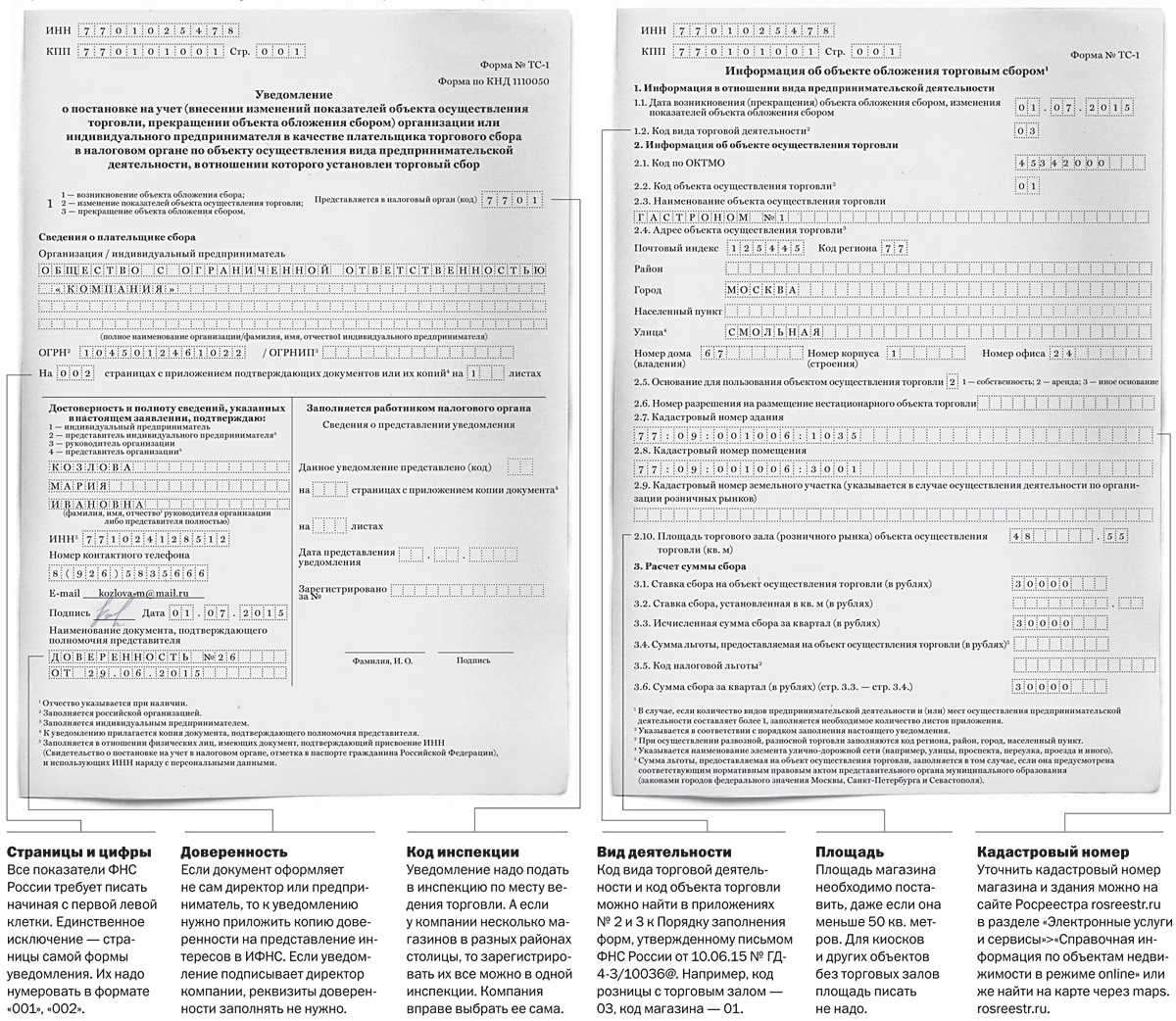

Если не отправлено уведомление о постановке на учет в качестве плательщика торгового сбора

В заключение отметим, что в силу п. 2 ст. 416

НК РФ осуществление вида предпринимательской деятельности, в отношении

которого установлен сбор, без направления указанного уведомления

приравнивается к ведению деятельности организацией или индивидуальным

предпринимателем без постановки на учет в налоговом органе.

Пунктом 2 ст. 116

НК РФ предусмотрен штраф за ведение деятельности организацией или

индивидуальным предпринимателем без постановки на учет в налоговом

органе по основаниям, предусмотренным НК РФ. Его размер составляет 10%

от доходов, полученных в течение указанного времени в результате такой

деятельности, но не менее 40 000 руб.

Кроме штрафа, предусмотренного п. 2 ст. 116 НК РФ, для должностных лиц возможен административный штраф от 2000 до 3000 руб. (ст. 15.3 КоАП РФ).

Обращаем

внимание, что уплаченный торговый сбор может «засчитываться» в счет

налога, уплаченного в соответствии с применяемой системой

налогообложения (ОСН или УСН) в силу п. 10 ст

286 НК РФ или п. 8 ст. 346.21

НК РФ соответственно. При этом главным условием для такого «зачета»

является представление налогоплательщиком в отношении объекта

осуществления предпринимательской деятельности, по которому уплачен

торговый сбор, уведомления о постановке на учет в качестве плательщика

торгового сбора (далее — Уведомление).

Если же организация не

подаст Уведомление, придя к выводу в сложившихся условиях правовой

неопределенности, что в рассматриваемой ситуации она не является

плательщиком сбора, то в случае противоположного мнения налогового

органа, поддержанного судом, организация не сможет воспользоваться

указанным правом на «зачет».

Необходимость платить торговому общепиту торговый сбор

С другой стороны, сторонники взимания торгового сбора утверждают, что это необходимая мера, направленная на компенсацию расходов города на создание и обслуживание инфраструктуры, которая позволяет предпринимателям успешно вести свой бизнес. Такие затраты включают в себя содержание уличного освещения, поддержание чистоты и порядка, а также разработку и обновление торговых площадей.

Торговый общепит является важным элементом городской среды, предоставляя людям возможность делать покупки и наслаждаться услугами общепита в удобных и комфортных условиях. Для обеспечения такой среды требуется определенное финансовое обеспечение, и торговый сбор является одним из способов его осуществления.

Также следует отметить, что плата за общепит торгового сбора может быть регулируемой и зависеть от различных факторов, таких как площадь торгового объекта или его местоположение. Такой подход позволяет установить справедливые тарифы и распределить затраты между предпринимателями в более равном соотношении.

В целом, необходимость платить торговому общепиту торговый сбор определяется не только финансовыми соображениями, но и целями общественного блага и создания приятной и удобной городской среды для всех жителей и посетителей.

Владельцы кафе и ресторанов

Торговый сбор выплачивается как за занимаемое пространство, так и за использование определенного количества мест внутри заведения. Размер сбора зависит от множества факторов, включая регион и категорию торгового объекта.

Владельцы кафе и ресторанов обязаны своевременно расчеты по торговому сбору, чтобы избежать штрафов и проблем с контролирующими органами. Оплата сбора может быть произведена ежемесячно или в соответствии с установленным графиком.

Таким образом, владельцы кафе и ресторанов несут ответственность за уплату торгового сбора и должны следить за соблюдением законодательства, чтобы обеспечить нормальное функционирование своего предприятия

Это важное требование, которое способствует развитию торговли в регионе и созданию благоприятного предпринимательского климата

Что изменится в 2020 году

Если вы торгуете через объекты стационарной сети и площадь зала более 50 квадратных метров, ставка формируется в расчете на один кв. м. пространства. Если торгуете со склада — в расчете на один кв. м. площади складского помещения. Законодательство обозначило подход в Налоговом кодексе с 1 января 2020 года.

С этой же даты начали регулировать порядок расчета и уплаты ТС по конкретным видам деятельности, обязали сообщать о закрытии торговой точки в течение 5 дней после завершения работы. Указали особенности подсчета и выплаты ТС при торговле в зависимости от вида договора.

Установили новый коэффициент-дефлятор — коэффициент, который учитывает изменение стоимости товаров и услуг в предыдущем периоде. Его формируют каждый год. В 2019 году коэффициент составлял 1,317. Теперь он равен 1,382.

Как считать торговый сбор

Особенность расчёта торгового сбора в том, что для каждого объекта его нужно вычислять отдельно. Для этого применяется следующая формула:

ТС = СтС х ФП

- СтС – ставка сбора согласно специальному закону;

- ФП – фактический показатель характеристик объекта продаж (кв.метры, штуки, единицы).

Размер ставки устанавливается местными властями с учётом введённых федеральным законом ограничений. Ставка указывается на каждый объект (ФП) налогообложения отдельно.

Перечислять торговый сбор нужно до 25 числа месяца, следующего за кварталом обложения:

| Период обложения | Последний день уплаты |

|---|---|

| 1 квартал | 25.04.22 |

| 2 квартал | 25.07.22 |

| 3 квартал | 25.10.22 |

| 4 квартал | 25.01.23 |

https://youtube.com/watch?v=B8NL-VOXU-0%26pp%3DygVt0KHRgtCw0LLQutCwINGC0L7RgNCz0L7QstC-0LPQviDRgdCx0L7RgNCwINC40LfQvNC10L3QuNC70LDRgdGMOiDRg9GH0LjRgtGL0LLQsNGC0YwsINCwINC90LUg0YHQvtC-0LHRidCw0YLRjA%253D%253D

Прошло чуть больше пяти лет с момента, когда была введена глава 33 Налогового кодекса о «Торговом сборе» согласно Федеральному закону от 29.11.2014 № 382.

В 2020 году налог действует на территории Москвы и плательщиками «Торгового сбора» являются организации, индивидуальные предприниматели, осуществляющие торговую деятельность.

Ø применение ПСН или ЕСХН (п. 2 ст. 411 НК РФ)

Ø льготы на основании п. 3 ст. 410 НК РФ

Торговый сбор является ежеквартальным налогом.

Регистрация и уплата налога производится по месту регистрации организации или регистрации филиала осуществляющего торговую деятельность на территории Москвы. Индивидуальные предприниматели регистрируют и уплачивают налог по месту регистрации торговой точки, либо по своему месту проживания.

Под налогообложение подпадает как движимое, так и недвижимое имущество, которое используется в торговой деятельности.

Если в течении квартала был зафиксирован хотя бы раз факт торговой деятельности, налогоплательщик обязан уплатить налог и отчитаться за этот квартал в ИФНС.

Если торговая деятельность подпадает под торговый сбор, то необходимо в течении 5 дней подать уведомление в ИФНС по месту регистрации.

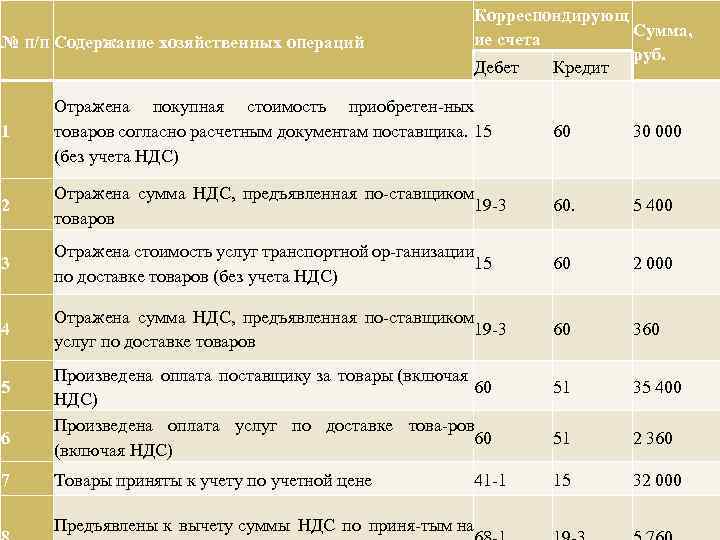

Рассмотрим, как отразить «Торговый сбор» в программе 1С:Бухгалтерия Предприятия 3.0.

Как рассчитать?

Плательщик торгового сбора может самостоятельно рассчитать его сумму для каждого объекта с самого начала ведения бизнеса. В этом ему поможет знание действующих ставок, вида торговли, количества торговых объектов, их площади и местоположения.

Сбор равен ставке, если продажи идут через:

- нестационарный объект;

- объект стационарной торговли без торгового зала (кроме автозаправок);

- развозную розничную торговлю;

- вендинговые автоматы;

- стационарный объект с залом площадью до 50 м2.

Сбор рассчитывается, как произведение ставки за 1 м2 на площадь помещения, если продажи реализованы через:

- объект стационарной торговой сети с площадью зала более 50 м2;

- розничные рынки.

Обратите внимание, что с 1 января 2024 года ставки были подняты на 5,8%. С актуальными данными вы можете ознакомиться в таблице:

| Вид деятельности | Ежеквартальная ставка в рублях | ||

|---|---|---|---|

| Центральные районы Москвы | Районы в пределах МКАД | Районы и поседения за МКАД | |

| Стационарные без торговых залов | 85 698 | 42 849 | 29 994 |

| Нестационарные объекты | 42 849 | 42 849 | 29 994 |

| Развозная розничная | 42 849 | 42 849 | 42 849 |

| С использованием вендинговых автоматов | 5 184 | 5 184 | 5 184 |

| С залами до 50 квадратных метров | 57 132 | 28 566 | 19 966 |

| С залами от 50 до 150 квадратных метров | До 50 м2 —1 143 руб. за каждый, свыше 50 — по 63 руб. | До 50 кв. м —571 руб. за каждый, свыше 50 — по 58 руб. | До 50 м2 —400 руб. за каждый, свыше 50 — по 53 руб. |

| С залами от 150 до 300 кв. м | До 50 м2 — 1 143 руб.От 50 до 150 м2 — 63 руб.Свыше 150 м2 — 74 руб. | До 50 кв. м — 571 руб.От 50 до 150 м2 — 58 руб.Свыше 150 м2 — 69 руб. | До 50 м2 — 400 руб.От 50 до 150 м2 — 53 руб.Свыше 150 м2 — 63 руб. |

| С залами свыше 300 кв. м | До 50 м2 — 1 143 руб.От 50 до 150 м2 — 63 руб.От 150 до 300 м2 — 74 руб.Свыше 300 м2 — 79 руб. | До 50 м2 — 571 руб.От 50 до 150 м2 — 58 руб.От 150 до 300 м2 — 69 руб.Свыше 300 м2 — 79 руб. | До 50 м2 — 400 руб.От 50 до 150 м2 — 53 руб.От 150 до 300 м2 — 63 руб.Свыше 300 м2 — 79 руб. |

| Организация розничных рынков | 50 руб. × 1,828 (коэффициент-дефлятор) |

Приведём пример. Компания открыла магазин спортивной одежды в помещении площадью 250 кв. м. в центре Москвы. Значит формула будет следующей:

(1 143 × 50) + (74 × 200) = 57 150 + 14 800 = 71 950 руб.

Время погашения сборов с внедрением единой налоговой системы зависит от способа их уплаты:

| Способ | Крайний срок оплаты |

|---|---|

| Предварительная подача уведомления: | 1 кв. — 28.042 кв. — 28.073 кв. — 28.104 кв. — 28.01 |

| Без уведомления | 1 кв. — 25.042 кв. — 25.073 кв. — 25.104 кв. — 25.01 |

Напоминаем, что предварительное уведомление необходимо направить не позднее, чем за три дня до наступления срока оплаты

Обратите внимание, если последний день приходится на выходной, то его можно перенести на следующий рабочий. Сроки уплаты торгового сбора при этом нарушены не будут

Последствия неплатежа торговому общепиту торгового сбора

Неправильное или ненадлежащее исполнение обязанности платить торговому общепиту торговый сбор может иметь негативные последствия для предпринимателей и организаций в сфере общественного питания. Ниже приведены основные последствия неплатежа данного налога:

- Административные штрафы и санкции: в соответствии с законодательством, неплатеж торгового сбора может привести к наложению административных штрафов. Размер данных штрафов может зависеть от ряда факторов, включая сумму неоплаченного налога и длительность задолженности.

- Понижение рейтинга и репутации: невыполнение финансовых обязательств перед торговым общепитом может снизить репутацию предпринимателя или организации. Это может отразиться на отношении клиентов, партнеров и поставщиков и привести к ухудшению бизнес-показателей и возможным проблемам в будущем.

- Судебное преследование: в случае продолжительного неплатежа или игнорирования требований торгового общепита, органы государственной власти могут принять решение о судебном преследовании предпринимателя или организации. Судебное разбирательство может привести к штрафам, уплате налогов с пеней, а также потере лицензий или разрешений на деятельность.

- Обращение в коллекторские агентства: в случае неплатежа торгового сбора, торговый общепит может передать задолженность коллекторским агентствам. Коллекторы будут предпринимать действия по взысканию долга от должника. Это может привести к дополнительным расходам на комиссии коллекторам и усилению мер по взысканию долга.

В целях избежания данных последствий, рекомендуется всегда своевременно и корректно выполнять свои обязательства по уплате торгового сбора перед торговым общепитом. Это поможет поддерживать хорошие отношения с партнерами и органами государственной власти и избежать проблем в дальнейшем.

Бары и пабы

Владельцы баров и пабов являются субъектами предпринимательской деятельности, и им необходимо платить торговый сбор в соответствии с законодательством. Размер этого сбора зависит от различных факторов, включая площадь помещения, режим работы, количество посадочных мест и другие параметры.

Торговый сбор, который взимается с баров и пабов, является одним из источников дохода для государства. Он используется для финансирования различных общественных программ и проектов, таких как строительство и ремонт дорог, развитие здравоохранения и образования, поддержка малого и среднего бизнеса и другие цели.

Бары и пабы также обязаны соблюдать определенные правила и требования, предъявляемые к общепиту. Это может включать соблюдение норм по безопасности, наличие специального разрешения на продажу алкоголя, обеспечение чистоты и гигиены помещения, учет и контроль остатков алкогольной продукции и другие меры, направленные на обеспечение качества обслуживания и безопасности клиентов.

Заключение

Мы определили, что торговый сбор — это вид местного налога, действующий пока только в Москве. Всем арендаторам и собственникам торговых объектов нужно вставать на учёт в ИФНС по месту их расположения, не позднее 5 суток с начала запуска их в работу.

В их интересах перечислять налог на торговый сбор своевременно, в точном соответствии с установленными местным законом ставками. В противном случае их ожидают серьёзные штрафы и пени.

Предлагаем воспользоваться услугами сервиса отчётности от интернет-бухгалтерии «Моё дело». В нём представлены все необходимые в повседневной работе бухгалтера инструменты — шаблоны, формы, бланки. Наша система самостоятельно рассчитает сумму сбора и подготовит платёжное поручение на перечисление.

Теперь Вам не придется каждый раз обращаться за консультациями по поводу порядка расчёта и уплаты торгового сбора. Благодаря интернет-бухгалтерии «Моё дело» Вы всегда будете точно знать, когда и сколько Вам необходимо заплатить.Торговый сбор – это просто, когда в этом помогает интернет-бухгалтерия «Моё дело»! Прямо сейчас пройдите простую регистрацию, чтобы работать с учётом сегодняшних реалий!