Исчисление НДС с аванса и выставление СФ покупателю

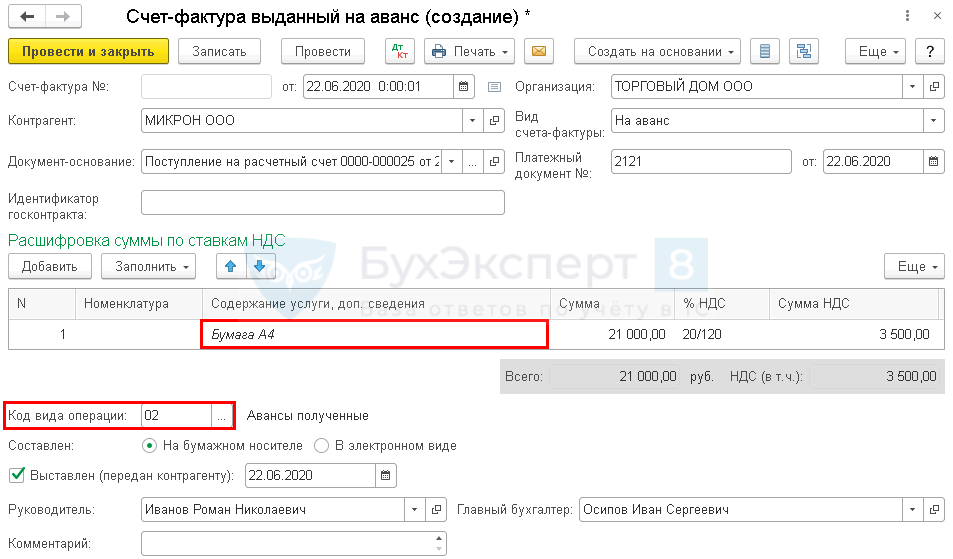

Создайте документ Счет-фактура выданный вид операции На аванс на основании Поступления на расчетный счет (раздел Банк и касса — Банковские выписки — кнопка Создать на основании — Счет-фактура выданный).

Данные будут заполнены автоматически по документу Поступление на расчетный счет.

Обратите внимание на заполнение поля:

Содержание услуги, доп. сведения — формулировка Предварительная оплата нежелательна и может повлечь налоговые риски. В гр. 1 «Наименование товара…» счета-фактуры безопасно указывать или конкретное наименование товаров, работ, услуг, или их обобщенное наименование.

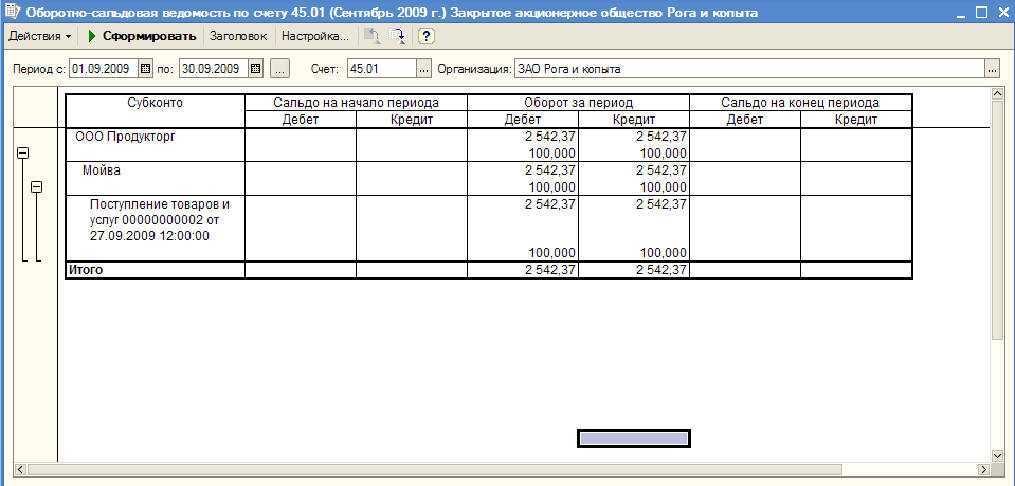

Проводки по счету 45 (что отражается по дебету, что — по кредиту)

Применение счета 45 в бухгалтерском учете регламентируют План счетов и Инструкция по его применению (приказ Минфина от 31.10.2000 № 94н), а также ПБУ 9/99 «Доходы организации» и иные нормативные стандарты.

Наиболее часто употребляемые проводки по счету 45:

|

Дебет |

Кредит |

Содержание операции |

|

45 |

10, 11, 21, 23, 29, 41, 43 |

Отгружены товарно-материальные ценности (материалы, животные на выращивании, полуфабрикаты, изделия вспомогательных и обслуживающих производств, товары, готовая продукция) покупателю по фактической себестоимости |

|

45 |

44 |

Списаны коммерческие расходы на отгрузку/доставку товаров отгруженных |

|

45 |

68 |

Начислен НДС на переданные товары (в соответствии с учетной политикой) |

|

62/76 |

90 |

Признана выручка по фактической реализации (после выполнения особых условий договора) |

|

90 |

45 |

Списана себестоимость продаж по фактической реализации |

Вариант отражения НДС должен быть закреплен в учетной политике.

Возможны следующие варианты:

- Дт 45 (НДС) Кт 68 — начислен НДС при отгрузке товара;

- Дт 90 Кт 45 (НДС) — отражен НДС при фактической реализации;

- Дт 76 Кт 68 — учтен НДС при отгрузке/предоплате;

- Дт 90 Кт 76 — НДС отражен при фактической реализации / поступлении оплаты;

- Дт 68 Кт 76 — начислен НДС при фактической реализации / поступлении оплаты.

Отгрузка без перехода права собственности ндс и прибыль

- Сложности учета и налогообложения при переходе права собственности

- Как учесть товары без перехода права собственности?

- Передача товаров без перехода права собственности (комментарий к счету 45)

- Продажа готовой продукции проводки без перехода права собственности

- Отгрузка товара или готовой продукции в бухгалтерских проводках

- Право собственности позже отгрузки проводки

Сложности учета и налогообложения при переходе права собственности Поэтому стоимость материалов (деталей), полученных при разборке имущества, не являющегося основным средством, по смыслу статьи 250 Налогового кодекса РФ также следует учесть в составе внереализационных доходов. Отразить такие доходы нужно в момент поступления материалов (деталей) на склад (при составлении накладной по форме № М-11) (подп. 1 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

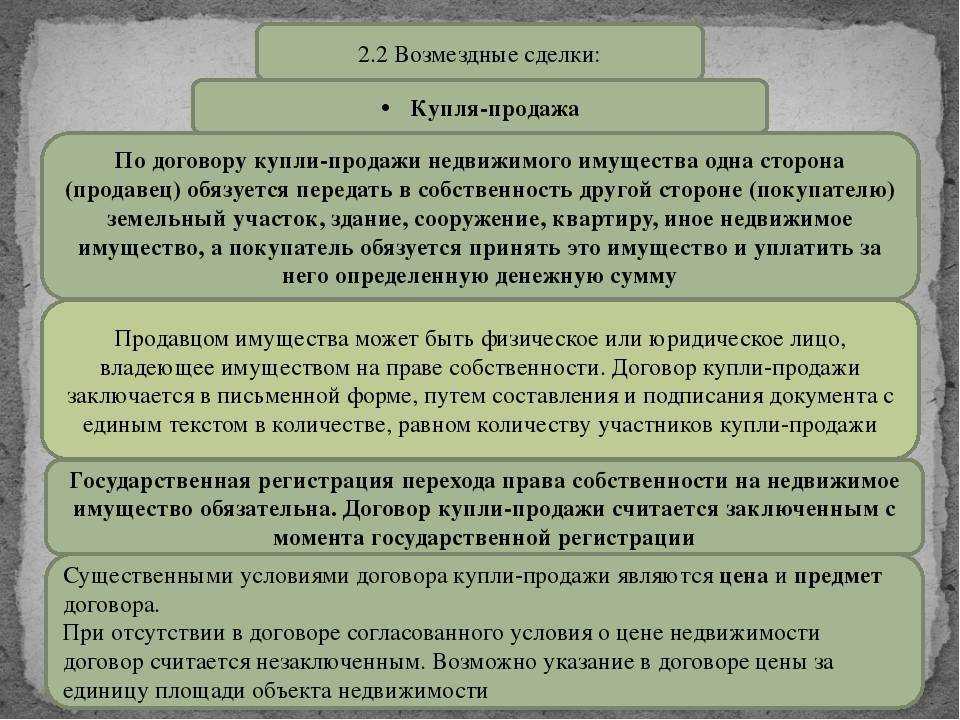

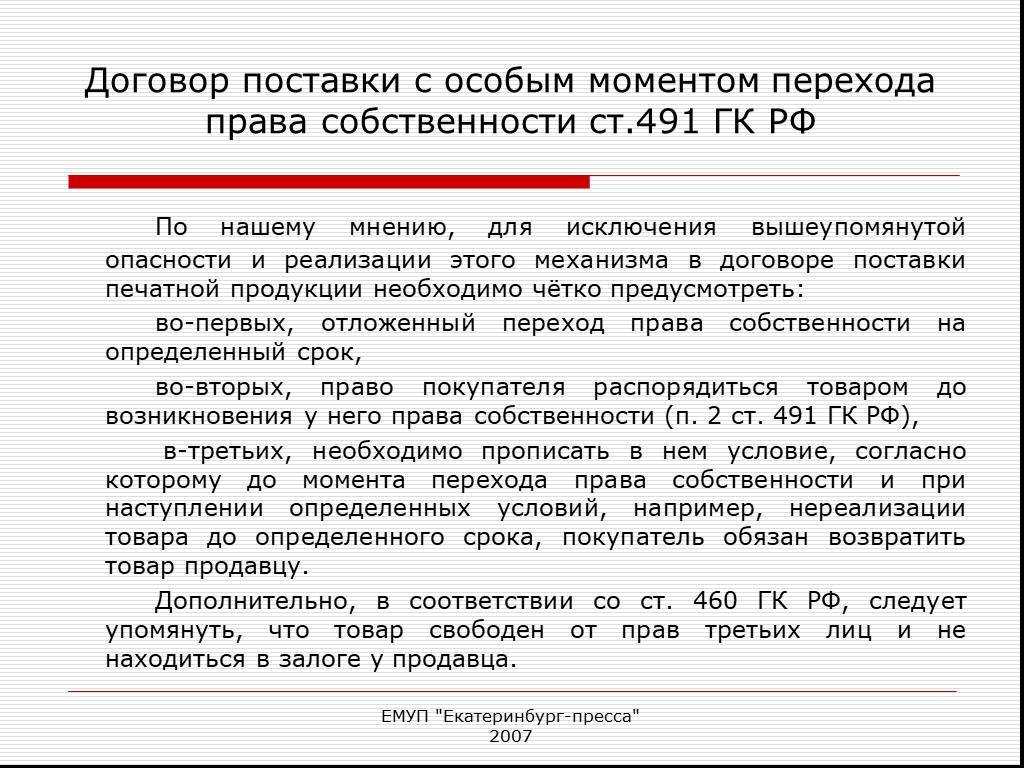

Карташова, ведущий аудитор ООО «Балансаудит+», действительный член ИПБ Московского региона, налоговый консультант По общему правилу право собственности на реализуемые товары переходит к покупателю в момент их отгрузки. Но иногда (при сомнении в надежности контрагента или по ряду иных причин) договор заключается с особым порядком перехода права собственности. Рассмотрим бухгалтерский и налоговый учет операций в первом и втором случае. Часть 1 статьи 454 ГК РФ предусматривает: по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Согласно части 1 статьи 455 ГК РФ, товаром по договору купли-продажи могут быть любые вещи с соблюдением правил их оборотоспособности.

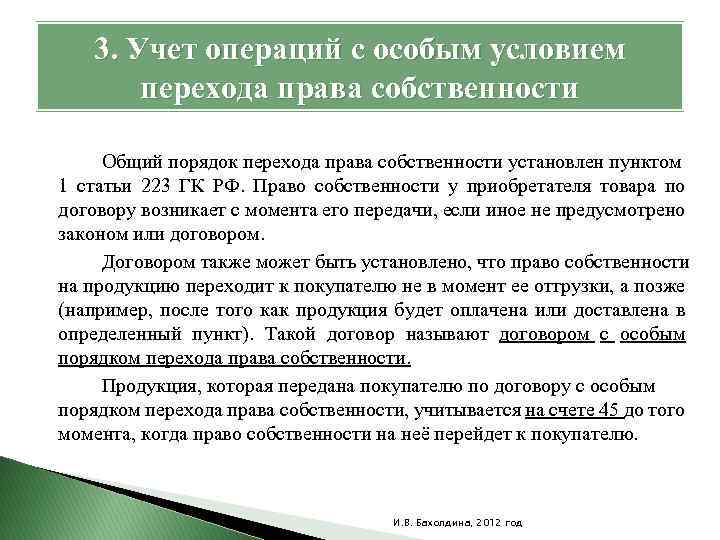

До момента перехода права собственности она учитывается на счете 45 «Товары отгруженные», на котором аккумулируется информация о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (Инструкция по применению Плана счетов

Согласно пункту 1 статьи 223 ГК РФ право собственности у приобретателя вещи возникает с момента ее передачи, если иное не предусмотрено законом или договором. Гражданский кодекс допускает возможность сторон договора купли-продажи согласовать момент возникновения права собственности у приобретателя вещи в ином порядке. Так, в статье 491 ГК РФ указано следующее: в случаях, когда контрактом предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара.

В случаях, когда в срок, предусмотренный контрактом, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать вернуть ему товар, если иное не предусмотрено договором.

Вместе с тем заключение такого договора не лишает продавца права требовать согласно пункту 3 статьи 486 ГК РФ оплаты товара и уплаты процентов в соответствии со статьей 395 ГК РФ.

Переход права собственности «после оплаты»: отражение в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» порядок отражения операций по продаже продукции зависит, прежде всего, от условий заключенных с контрагентами договоров:

- как передается (реализуется) продукция покупателю — непосредственно покупателю или через посредника (в данной статье не рассматривается);

- в какой момент переходит право собственности на продукцию покупателю — в момент отгрузки или в иной момент, например, после оплаты продукции покупателем (подробно эта тема освещена на стр. 7).

Если договором с контрагентом предусмотрено особое условие перехода права владения, пользования и распоряжения отгруженными товарами и риска их случайной гибели от организации-производителя к покупателю — после оплаты продукции — то в программе продажа продукции отражается учетными записями (см. таблицу 1 на стр. 12), в которых участвуют, в числе прочих, следующие счета:

- счет 45 «Товары отгруженные» субсчет 03 «Готовая продукция отгруженная»;

- счет 90 «Продажи»:

- субсчет 01 «Выручка от продажи» субсубсчет 1 «Выручка от продаж, не облагаемых ЕНВД»;

- субсчет 02 «Себестоимость продаж» субсубсчет 1 «Себестоимость продаж, не облагаемых ЕНВД»;

- субсчет 03 «Налог на добавленную стоимость»;

- счет 62 «Расчеты с покупателями и заказчиками»:

- субсчет 01 «Расчеты с покупателями и заказчиками» (в рублях);

- субсчет 21 «Расчеты с покупателями и заказчиками (в валюте)»;

- субсчет 31 «Расчеты с покупателями и заказчиками (в у. е.)».

Операция

Бухгалтерский учет

Налоговый учет

Дебет

Кредит

Дебет

Кредит

1. Продукция отгружена покупателю (по учетным ценам)

45.03, вид учета «НУ»

43, вид учета «НУ»

2. Корректировка себестоимости

45.03, вид учета «НУ»

43, вид учета «НУ»

3. Отражена выручка от продажи продукции

90.01.1, вид учета «НУ», сумма без НДС

5. Списана себестоимость проданных товаров

90.02,вид учета «НУ»

45.03, вид учета «НУ»

6. Поступила оплата за товары

Примечание:* В налоговом учете подлежат отражению внереализационные доходы (расходы) в виде суммовой разницы (от переоценки счетов по учету расчетов в у.е.) и курсовой разницы (от переоценки валютных счетов).

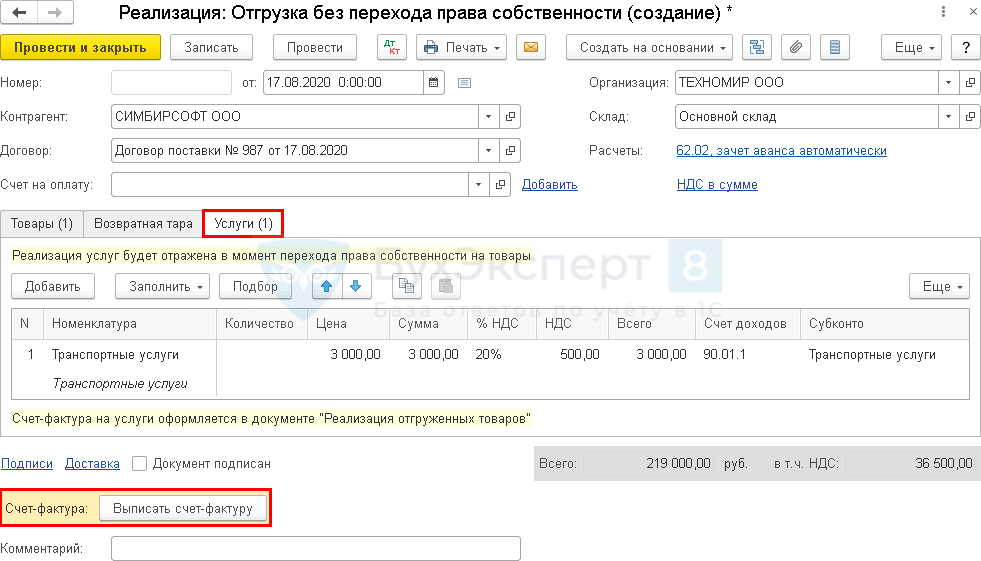

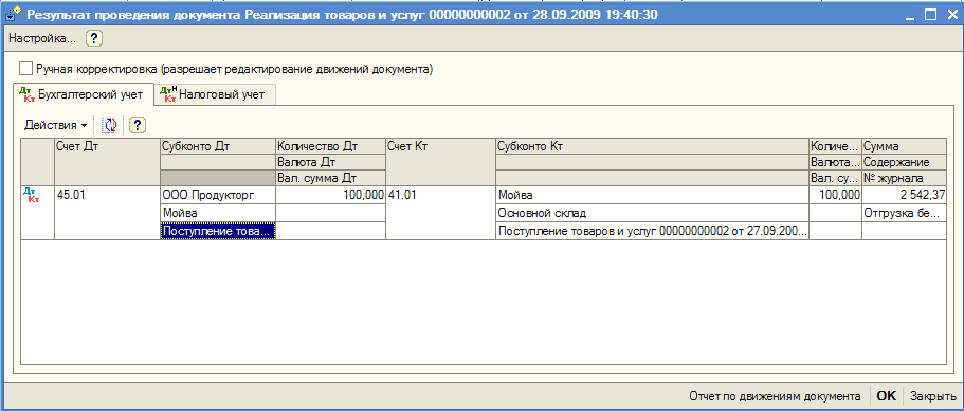

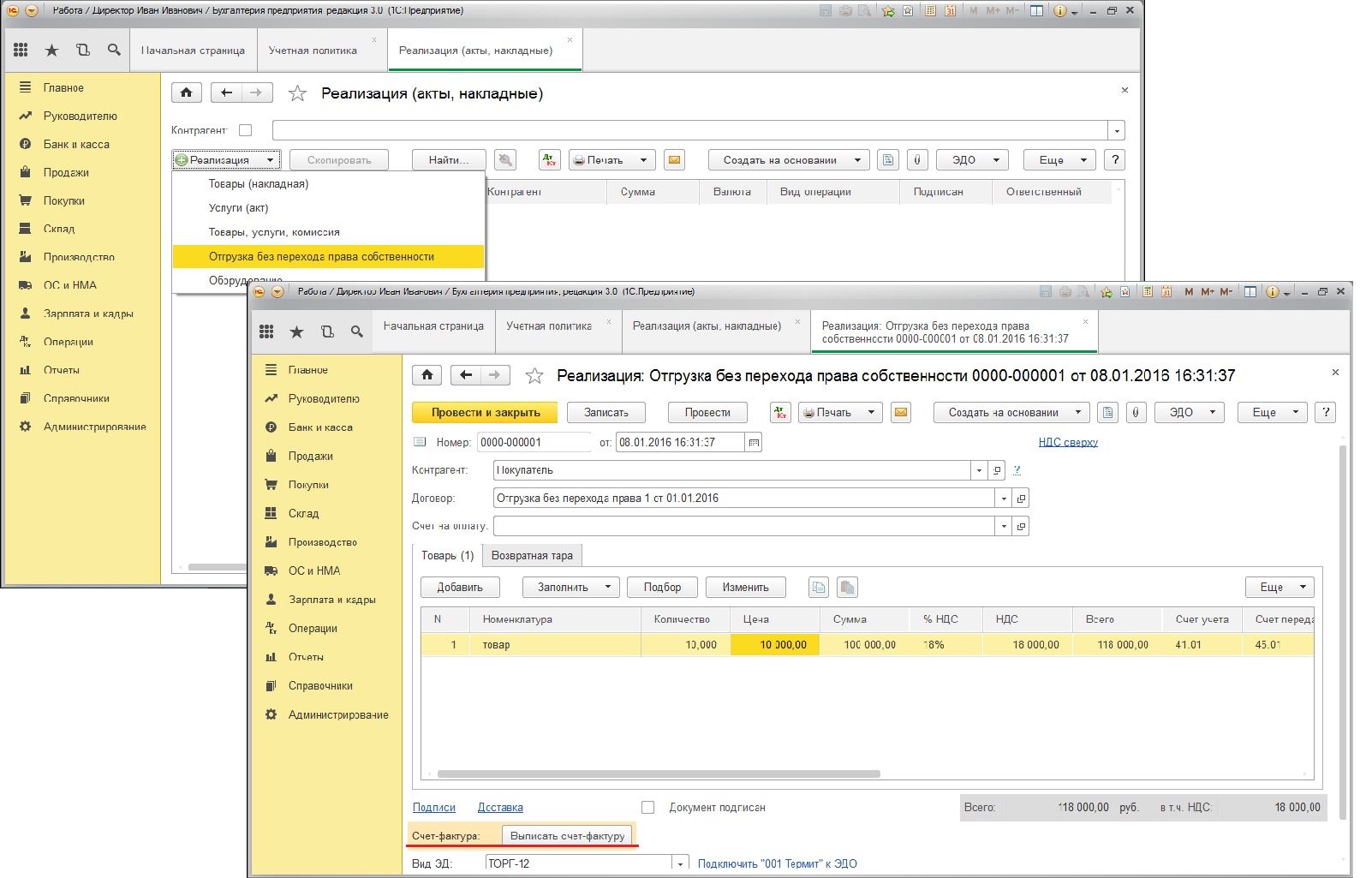

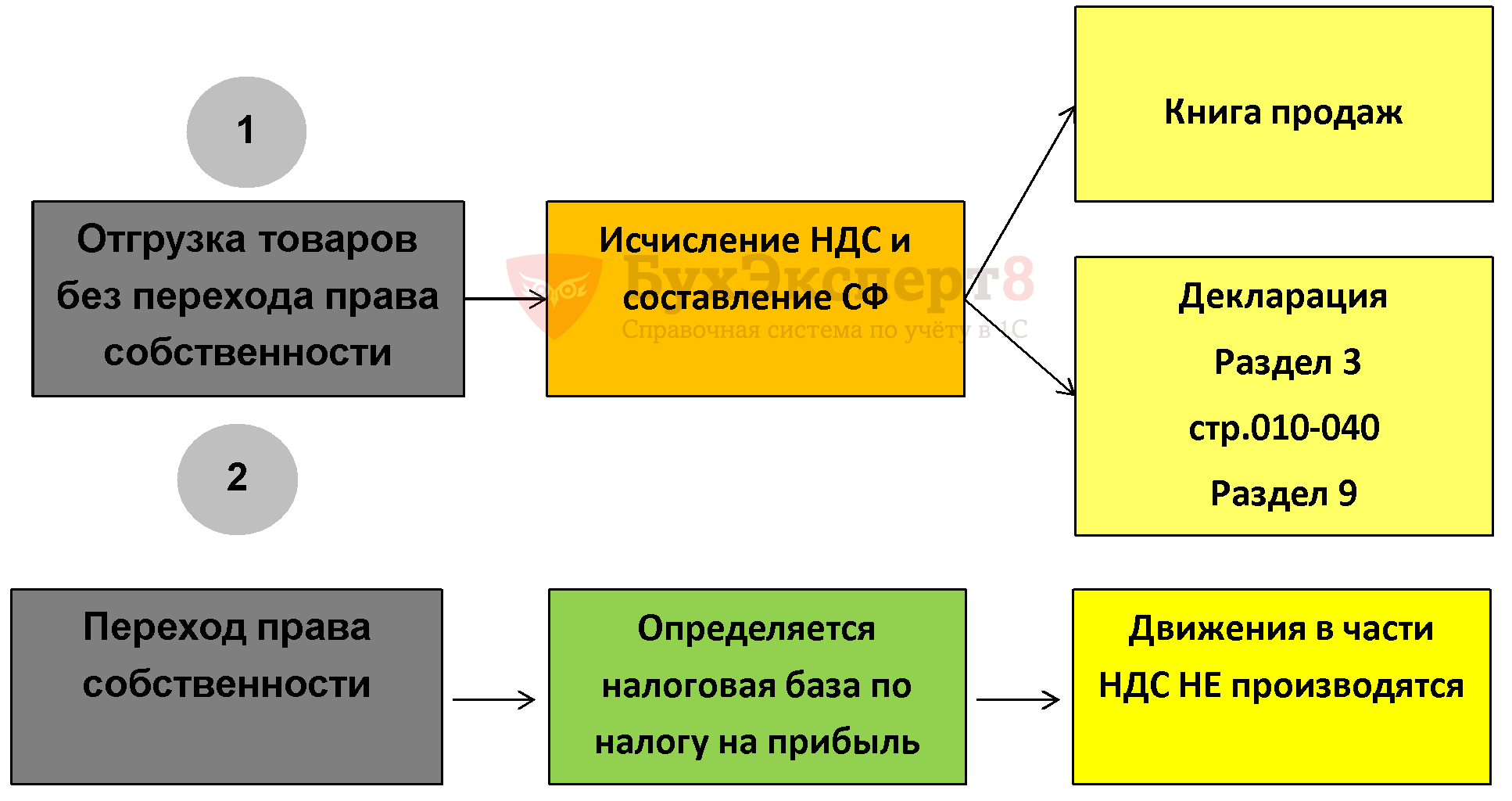

На рис. 1 представлена схема отражения в «1С:Бухгалтерии 8» операций реализации продукции, если условиями договора предусмотрен особый порядок перехода права собственности на нее от производителя к покупателю (в т. ч. после оплаты продукции покупателем).

Операции реализации с особыми условиями перехода права собственности на продукцию в программе отражаются в два этапа.

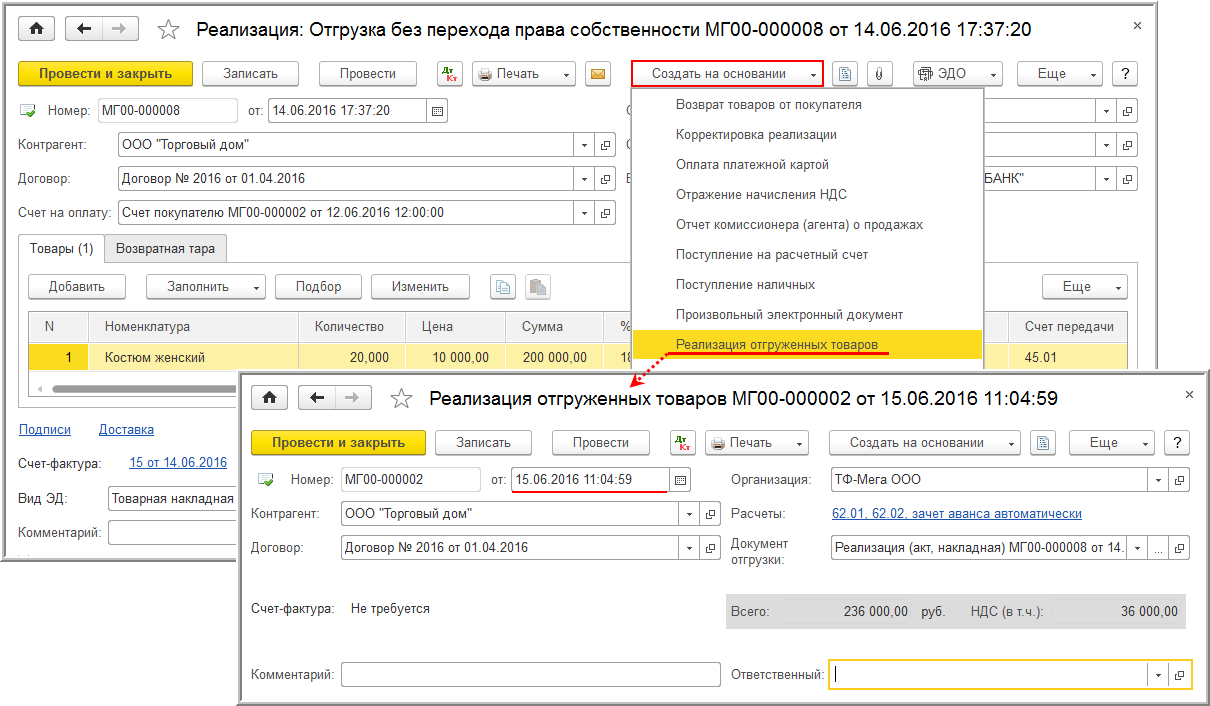

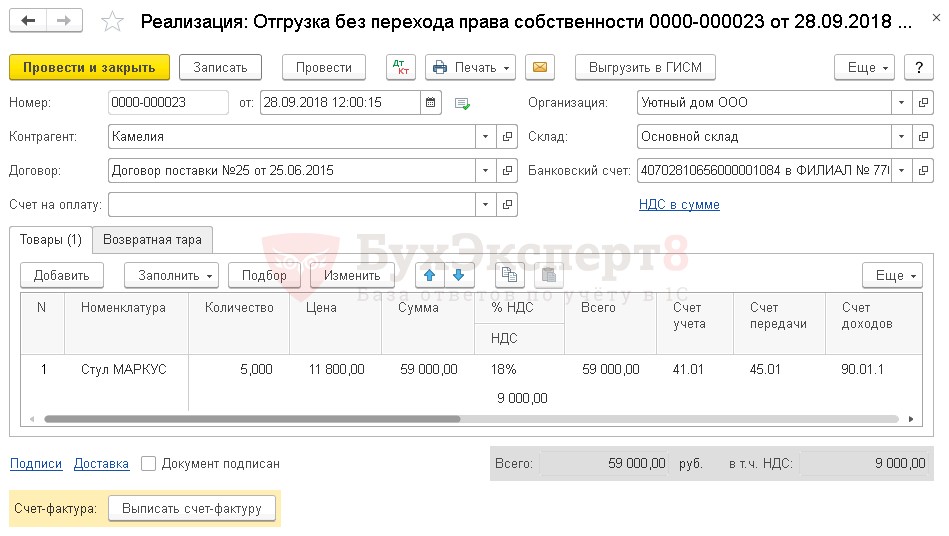

Этап 1. Отгрузка продукции со склада продавца в адрес покупателя оформляется с помощью документа Реализация товаров и услуг (меню Продажа -> Реализация товаров и услуг) с видом операции Отгрузка без перехода права собственности.

С 1 января 2006 года передача товаров покупателю (перевозчику) для целей определения налоговой базы по НДС приравнивается к реализации (п. 1 ст. 154 НК РФ, начиная с ред. Федерального закона от 22.07.2005 № 119-ФЗ). В этой связи одновременно с документом на отгрузку товаров покупателю по такой операции выписывается счет-фактура (создается документ Счет-фактура выданный).

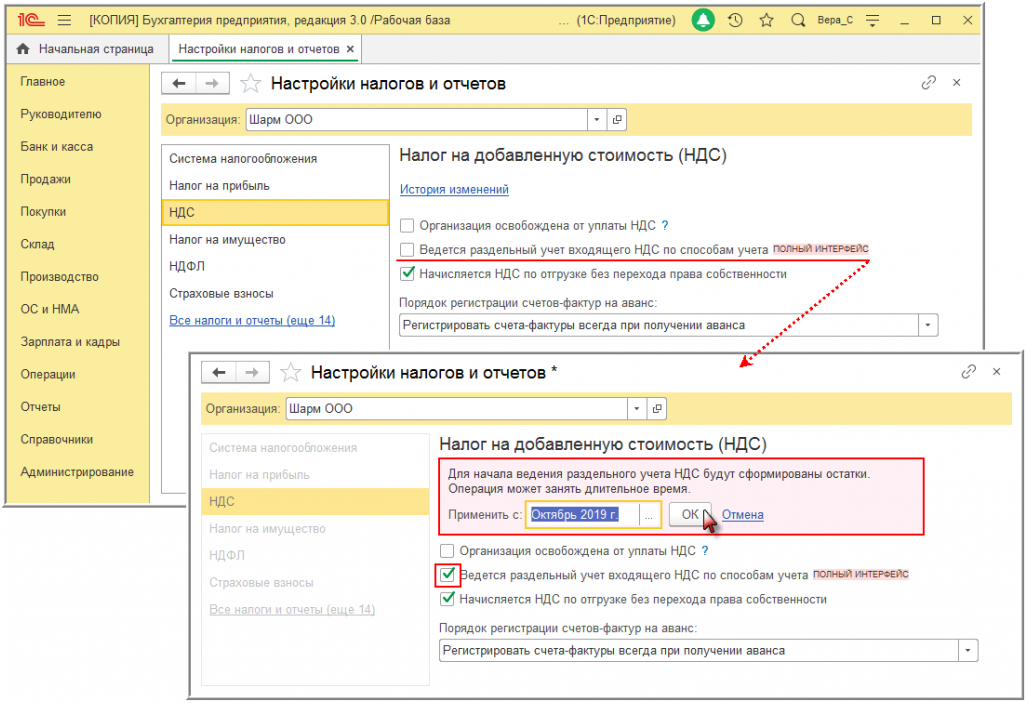

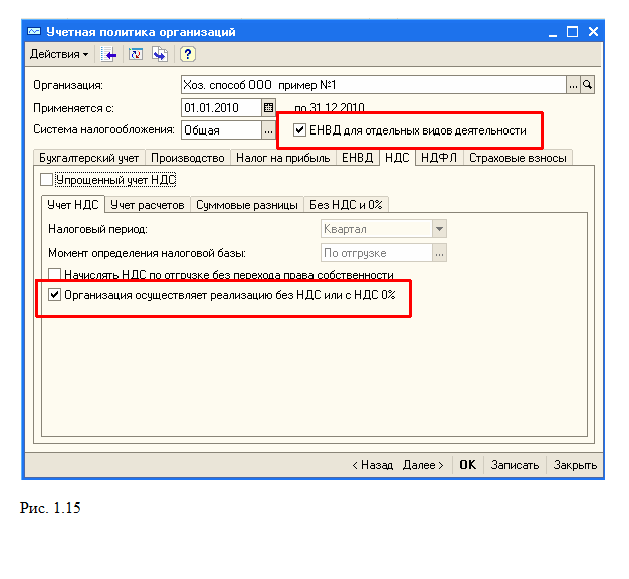

Для того, чтобы создать этот документ через поле-ссылку Ввести счет-фактуру в форме документа Реализация товаров и услуг, необходимо предварительно в учетной политике установить соответствующий параметр налогового учета по НДС (см. рис. 2).

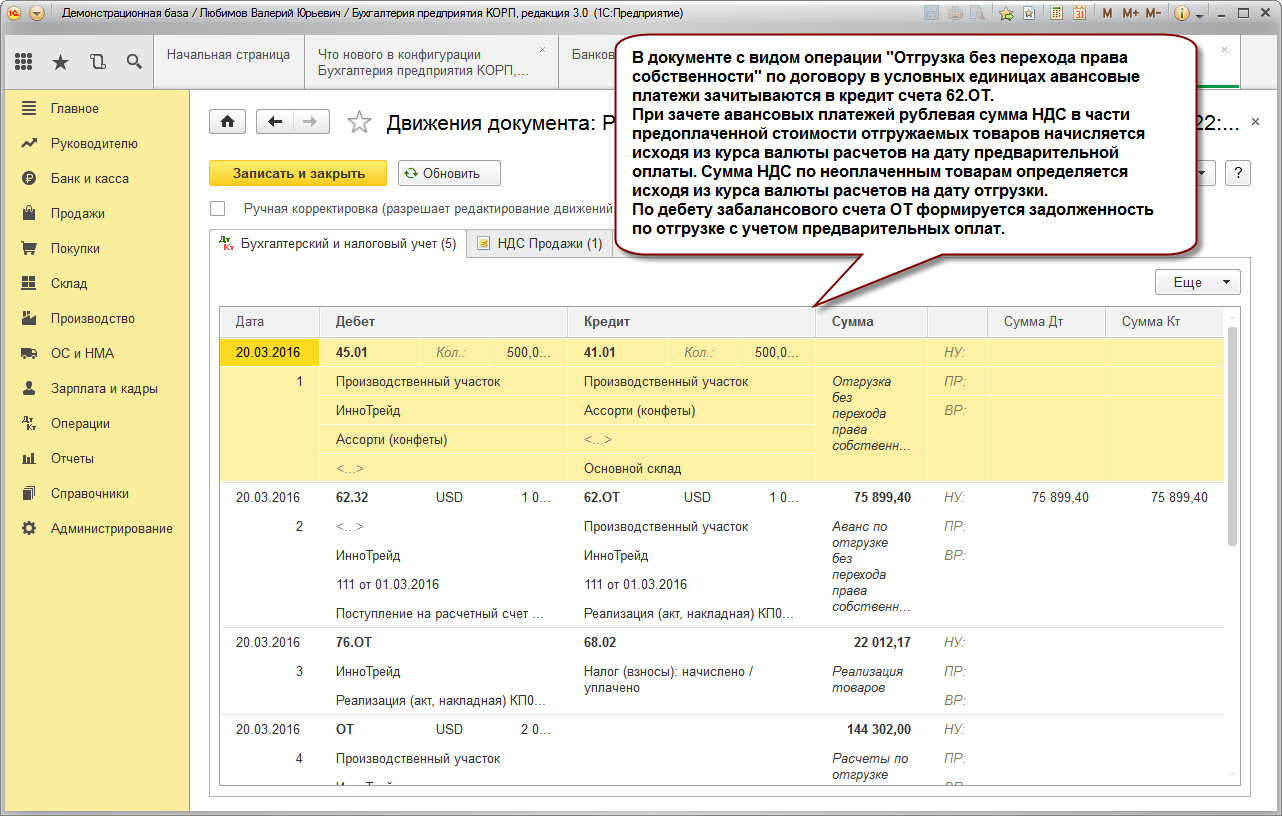

Сумма НДС, подлежащая уплате в бюджет по данной операции, начисляется проводкой по дебету счета 76.ОТ «НДС, начисленный по отгрузке» и кредиту счета 68.02 «Налог на добавленную стоимость».

Для того, чтобы эта операция реализации попала в Книгу продаж, при проведении документа Реализация товаров и услуг соответствующая запись вносится в регистр накопления НДС продажи.

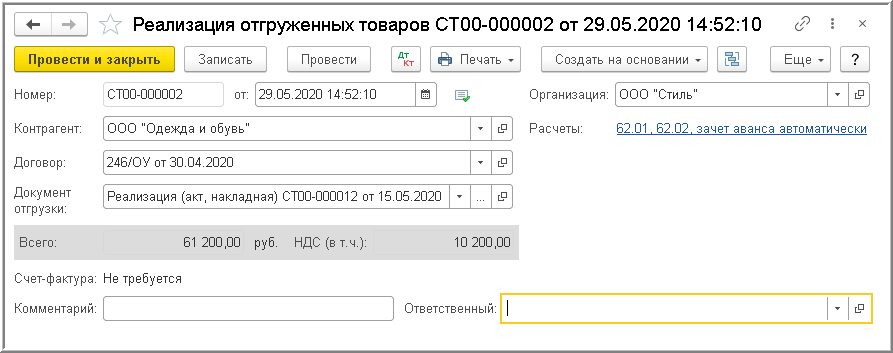

Этап 2. Отражение перехода права собственности на ранее отгруженную продукцию производится в программе следующим образом. При наступлении условий, при которых по условиям договора права собственности на продукцию переходят покупателю, на основании документа отгрузки вводится документ Реализация отгруженных товаров (документ Реализация товаров и услуг, команда На основании -> Реализация отгруженных товаров).

При проведении документа формируются бухгалтерские и налоговые проводки, представленные на рис. 3 и 4.

Обращаем внимание на то, что по данной операции счет-фактура не выписывается, поскольку он был выписан в момент отгрузки продукции покупателю, а в бухгалтерской проводке по начислению НДС корреспондирующим для счета 90.03 «Налог на добавленную стоимость» является счет 76.ОТ «Налог, начисленный по отгрузке»

Комментарий к статье.

1. Передаваемый по договору купли-продажи товар должен быть свободен от прав третьих лиц, то есть он не должен находиться во владении и (или) пользовании по договору аренды, договору ссуды, не должен быть обременен залогом, а также находиться под арестом. Исключение составляют случаи, когда покупатель соглашается принять товар, обремененный правами третьих лиц. Такое согласие должно быть письменно оформлено как условие договора, либо как дополнительное соглашение к нему, либо как отдельный документ, называемый согласием. В случае если договор заключается в устной форме, согласие должно оформлять в виде отдельного документа.

Если же продавец передает покупателю такой товар, то покупателю предоставляется право требовать уменьшения цены товара либо расторжения договора купли-продажи на основании того, что продавцом было нарушено условие договора. Однако если продавец в случае предъявления покупателем таких требований докажет, что покупатель знал или должен был знать о правах третьих лиц на этот товар, но тем не менее заключил договор купли-продажи, то продавец освобождается от обязанности уменьшить цену товара или приобретает право отказаться от расторжения договора либо согласиться с расторжением договора, но потребовать от покупателя возмещения причиненных ему убытков таким расторжением.

Доказать факт того, что покупатель знал или должен был знать о правах третьих лиц на этот товар, продавец может, если представит доказательства того, что покупатель был в письменной форме уведомлен о правах третьих лиц, но тем не менее согласился заключить договор, либо представит подтверждение факта такого согласия.

В случае если в отношении товара к моменту его передачи покупателю имелись притязания третьих лиц, то есть третьи лица имели возможность потребовать удовлетворения своих требований за счет товара, то покупатель и продавец также приобретают право потребовать уменьшения цены товара либо расторжения договора. Однако в этом случае необходимо доказать, что продавец знал о притязании третьих лиц, а также, чтобы впоследствии эти притязания были признаны в установленном порядке правомерными.

2. Применимое законодательство:

— Закон РФ от 07.02.1992 N 2300-1 «О защите прав потребителей».

3. Судебная практика:

— Постановление Тринадцатого арбитражного апелляционного суда от 16.10.2014 N 13АП-15770/14;

— Постановление Арбитражного суда Уральского округа от 14.10.2014 N Ф09-6443/14 по делу N А60-37483/2012;

— Постановление Арбитражного суда Московского округа от 03.10.2014 N Ф05-11007/14 по делу N А40-7712/2014;

— Постановление Арбитражного суда Московского округа от 30.09.2014 N Ф05-8544/14 по делу N А41-2489/2014;

— Постановление ФАС Уральского округа от 03.11.2009 N Ф09-8651/09-С6;

— Постановление ФАС Восточно-Сибирского округа от 10.05.2001 N А33-9437/00-С2-Ф02-934/01-С2;

— Постановление Двадцатого арбитражного апелляционного суда от 25.05.2012 N 20АП-1927/12;

— Постановление Пятнадцатого арбитражного апелляционного суда от 30.09.2011 N 15АП-10331/11;

— решение Арбитражного суда Амурской области от 30.04.2008 N А04-218/07-2/16;

— Постановление Семнадцатого арбитражного апелляционного суда от 05.04.2010 N 17АП-2052/10;

— Постановление Семнадцатого арбитражного апелляционного суда от 22.12.2009 N 17АП-12000/09-ГК;

— Постановление Тринадцатого арбитражного апелляционного суда от 19.01.2009 N 13АП-12099/2008;

— Определение СК по гражданским делам Челябинского областного суда от 01.04.2013 по делу N 11-2888/2013.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Статья 458. Момент исполнения обязанности продавца передать товар…

Статья 459. Переход риска случайной гибели товара…

Статья 454. Договор купли-продажи

Статья 455. Условие договора о товаре

Договор подряда

Данный вид договора регулирует экономические отношения по оказанию услуг. В публикации будут рассмотрены особенности правовой конструкции договора подряда, а также критерии отграничения договора подряда от трудового договора (контракта), определение которых у хозяйствующих субъектов зачастую вызывает трудности.

Определение

Согласно ст. 702 ГК РФ «По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его».

Предмет

Договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику (статья 703 ГК РФ).

Отношениям подряда соответствует такой результат работы, который, во-первых, может существовать отдельно от исполнителя, а во-вторых, может быть гарантирован исполнителем.

Условия в договоре подряда

Естественно, что существенным условием является предмет договора (наименование и объем работ, услуг).

В договоре подряда важно указать срок, так как очевидно, что заказчик заинтересован получить результат работ к определенному сроку. Принято различать момент начала и момент окончания выполнения работ, которые определяются по соглашению между заказчиком и подрядчиком.. Но в случаях, установленных законом для договора подряда, цена может являться существенным условием — для договора строительного подряда цена должна быть согласована сметой.

Но в случаях, установленных законом для договора подряда, цена может являться существенным условием — для договора строительного подряда цена должна быть согласована сметой.

Так постановлением ФАС СЗО от 15 октября 1998 года по делу № А56-9899/98, договор подряда был признан имеющим юридическую силу при отсутствии условий о цене.

Форма

Форма договора подряда должна соответствовать общим правилам о форме сделок. Наиболее распространенной является простая письменная форма, поскольку, как правило, подрядные отношения носят длящийся характер. И для придания им стабильности применяется именно эта форма совершения сделок.

К вопросу о разграничении договора подряда и трудового договора

Договор подряда близок по своей правовой природе к трудовому договору (контракту), так как оба они охватывают своим правовым регулированием процесс труда. Поэтому возникает необходимость их разграничения. И заказчика в договоре подряда, и работодателя в трудовом договоре вынуждает к заключению договора потребность в деятельности какого-либо специалиста. Однако способ и форма удовлетворения этой потребности различны.

По договору подряда удовлетворение интереса заказчика обеспечивается результатом работы подрядчика, по трудовому же договору интерес предпринимателя заключается в выполнении работником определенной трудовой функции, характеризуемой специальностью, квалификацией и должностью.

В регулировании трудовых отношений основной акцент делается на регламентацию процесса труда, а по договору подряда — на регламентацию достижения и передачи результата труда заказчику.

Работник по трудовому договору должен подчиняться правилам внутреннего трудового законодательства, подрядчик же, как самостоятельно хозяйствующий субъект не зависит от заказчика при определении способа выполнения заказа и достижения результата.

Более того, для подряда характерно то, что подрядчик выполняет работу своими силами и средствами и рискует не получить вознаграждение за выполненную работу при случайной гибели или повреждении ее результата. В то время как по трудовому договору (контракту) работник получает вознаграждение, даже если выполненная им работа не привела ни к какому результату.

Наиболее часто используемые в предпринимательской деятельности договоры (продолжение)

Товары отгруженные – это…

Под данным определением следует понимать те МПЗ, средства от продажи которых не могут быть оформлены соответствующими бухгалтерскими записями.

Если говорить о форме №1 финансовой отчетности, то цена отгруженных покупателям готовых изделий записывается на 080 строку баланса. В эту строку бухгалтер вписывает дебетовый остаток по 45 счету по завершению каждого отчетного периода.

В общем и целом имущественные права на те или иные МПЗ переходят к заказчику после их доставки в последнюю очередь. Однако из этого общего правила есть некоторые исключения:

- в случае передачи товаров в соответствии с договором мены (в данном случае имущественное право покупатель приобретает лишь после того, как будет совершена встречная отгрузка;

- если товар передается по договору купли – продажи, где предусмотрен особый порядок передачи права собственности. Согласно таким документам лицо, приобретающее товар, получает право собственности на него лишь после выполнения определенных условий, например, оплаты его стоимости либо доставки в назначенный пункт;

- в случае передачи посреднику для дальнейшей продажи. В данном случае мы говорим о договоре комиссии, поручения либо агентского соглашения.

Общие положения о роли автономии воли в отношениях, регулируемых вещным статутом

Как отмечалось ранее, применение привязки lex rei sitae для определения права, применимого к переходу права собственности на движимые вещи по договору купли-продажи, в некоторых случаях может вызывать две проблемы, следствием которых является существенное снижение предсказуемости правового регулирования: изменение вещного статута (мобильный конфликт) и согласование норм вещного и обязательственного статутов. Обе проблемы вызваны различиями в материально-правовом регулировании перехода права собственности во внутреннем праве государств» . Их решение могло бы быть достигнуто путем установления единообразия правового регулирования, посредством унификации норм материального права относительно перехода права собственности. Однако на сегодняшний день можно сказать, что это вряд ли осуществимо, поскольку, как отмечалось выше, материально-правовая унификация в сфере вещного права значительно осложнена. Участники международного имущественного оборота заинтересованы в предсказуемости правового регулирования отношений в целом, и четком определении момента перехода права собственности в частности. Это достигается путем применения заранее известного им права, которое определено изначально и не подвержено изменению, а не определяется a posteriori судом. Рассмотрение проблем применения привязки lex rei sitae позволяет сказать, что по меньшей мере спорно говорить, что она в достаточной мере учитывает интересы сторон, поскольку определение применимого права, регулирующего переход права собственности по договору международной купли-продажи, посредством указанной коллизионной привязки lex rei sitae может вызывать значительные трудности. Для устранения вышеназванных проблем необходимо чтобы при регулировании одновременно были достигнуты неизменность самого вещного статута, а также его согласованность с нормами обязательственного статута. Единственным решением, позволяющим достигнуть указанного результата, является автономия воли сторон применительно к вещному статуту, регулирующему переход права собственности. В силу территориального характера привязки и зависимости от фактических обстоятельств, ее применение для регулирования отношений в сфере международной торговли, где товары в процессе исполнения договора международной купли-продажи пересекают границы нескольких стран, порождает проблему изменения статута, в результате чего применимое право может оказаться случайным для сторон сделки. Также необходимо учитывать, что из-за использования привязки lex rei sitae применимое право может оказаться не только случайным для сторон договора, но и неизвестным для них по своему содержанию, в связи с чем могут возникнуть проблемы по установлению содержания самого применимого иностранного права» «. Следует отметить, что важнейшей целью введения автономии воли, предоставляющей сторонам возможность определения права, применимого к переходу права собственности, является достижение предсказуемости правового регулирования. Выбранное право, регулирующее переход права собственности, будет изначально известно сторонам» , или, по крайней мере, его содержание может быть установлено без значительных издержек. Ведь стороны обычно лучше знакомы с избираемым ими правом, которое, как правило, соответствует их потребностям и выражает их интересы. В связи с этим, можно предположить, что в определенной степени будут устраняться проблемы не только связанные с определением вещного статута, регулирующего переход права собственности, и его последующим согласованием с нормами договорного статута, но и по установлению содержания самого применимого права, что целесообразно не только для сторон, но и для суда264. Критика привязки lex rei sitae также концентрируется и на том, что, изначально используемая для недвижимых вещей, она находит свое применение и для регулирования отношений, возникающих в рамках договора международной купли-продажи, для которых характерно движение товаров через границы разных государств, т.е. к движимому имуществу в ситуациях, для которых характерна динамика перемены места» . Уже в момент заключения договора известно, что местонахождение товара является временным, поскольку он должен будет попасть в пространственную сферу действия другого правопорядка, а именно страны назначения. В связи с этим связь товара, предназначенного к перевозке, с изначальным местом нахождения (относительно страны отправления) в значительной степени ослабевается.

Правовое регулирование торговой деятельности

Нормативная основа для регулирования правоотношений оптовой и розничной торговли содержится в гл. 30 ГК РФ «Купля-продажа». В отношении розничной торговли соответствующая нормативная основа содержится в параграфах 1 «Общие положения» и 2 «Розничная купля-продажа», а в отношении оптовой — также в параграфе 1 и, кроме этого, в параграфе 3 «Поставка товаров».

Кроме этого, оптовая

торговля как отдельный вид деятельности регулируется положениями Закона о

торговой деятельности . Что касается розничной торговли, то нормативное

регулирование этого вида деятельности урегулировано очень подробно. На

регулирование этой деятельности, в частности, направлены:

— Закон о торговой деятельности;

— Закон о защите прав потребителей;

— Федеральный закон от 30.12.2006 N 271-ФЗ «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации»;

— Правила продажи товаров дистанционным способом, утвержденные Постановлением Правительства РФ от 27.09.2007 N 612;

— Правила продажи товаров по образцам, утвержденные Постановлением Правительства РФ от 21.07.1997 N 918;

— Правила комиссионной торговли непродовольственными товарами, утвержденные Постановлением Правительства РФ от 06.06.1998 N 569.

Таким образом, в сфере продажи товаров бухгалтерский у учет субъектов малого предпринимательства, которые выделяются тремя основными критериями: выручка до 800 тыс.руб.; численность до 150 чел.; доля в уставном капитале других организаций не более 25%) значительно упрощен. Основные особенности включают в себя возможность применения упрощенных форм бухгалтерского учета, возможность сокращения количества синтетических счетов в принимаемом рабочем плане счетов бухгалтерского учета, возможность применения кассового метода учета доходов и расходов, а также возможность использовать не все положения по бухгалтерскому учету (ПБУ).

Просмотров 10 523

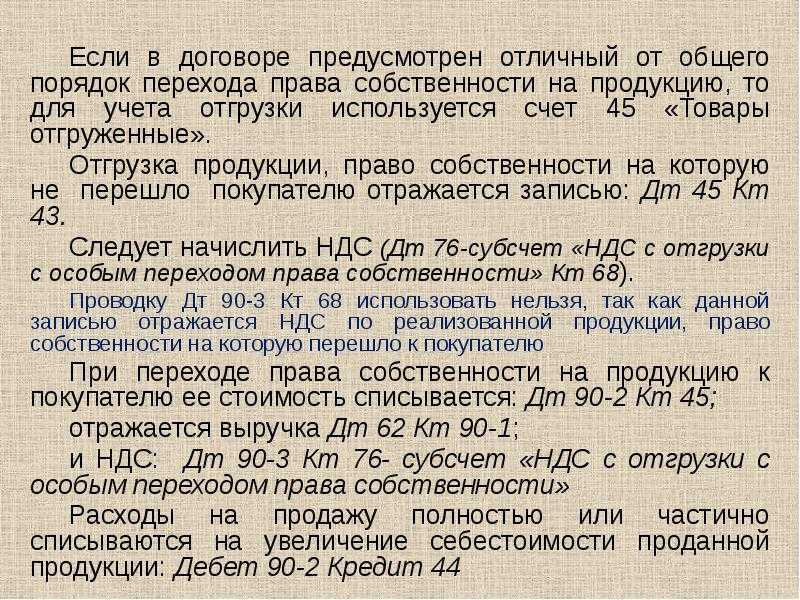

Отгрузка без перехода права собственности ндс и прибыль

В связи с тем что порядок отражения на счетах бухгалтерского учета НДС, исчисленного со стоимости отгруженной продукции, право собственности на которую сохраняется за продавцом, нормативными актами, регулирующими сферу бухгалтерского учета, не установлен, данный порядок необходимо установить самостоятельно, закрепив его в учетной политике для целей бухгалтерского учета (п.

п

4, 7 Важно ПБУ 1/2008 «Учетная политика организации» Выручка признается в сумме дебиторской задолженности покупателя за отгруженную продукцию, определяемой исходя из договорной стоимости продукции (п

п. 6, 6.1 ПБУ 9/99). Одновременно с выручкой от продажи готовой продукции признаются расходы по обычным видам деятельности в виде фактической себестоимости продукции (п. п. 5, 9, 19 Инфо ПБУ 10/99 «Расходы организации» Процитировав ряд норм главного (на тот момент) бухгалтерского документа,

Пример отражения реализации на счете 45

Условия задачи

Компания А продала товар на сумму 35 400 руб., в т. ч. НДС 18%, с условием перехода прав на данный товар покупателю после полной его оплаты. Себестоимость товара составила 20 000 руб.

В учетной политике компании А установлены метод начисления и определение налогооблагаемой базы по НДС после отгрузки ТМЦ.

Решение

Проводки в учете компании А в бухгалтерском учете на счете 45 по данной операции:

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

После отгрузки товара: |

|||

|

45 |

41 |

20 000 |

Списана себестоимость отгруженных товаров |

|

45 (НДС) |

68 |

5 400 |

Начислен НДС с отгрузки (35 400 / 118 × 18) |

|

После оплаты товара: |

|||

|

51 |

62 |

35 400 |

Учтена оплата покупателя |

|

62 (76) |

90.1 |

35 400 |

Признана выручка с фактической реализации |

|

90.3 |

45(НДС) |

5 400 |

Отражен НДС, предъявленный покупателю |

|

90.2 |

45 |

20 000 |

Списана себестоимость данной продажи |

|

90.9 |

99 |

10 000 |

Вычислен финансовый результат по итогам продажи (35 400 – 5 400 – 20 000) |

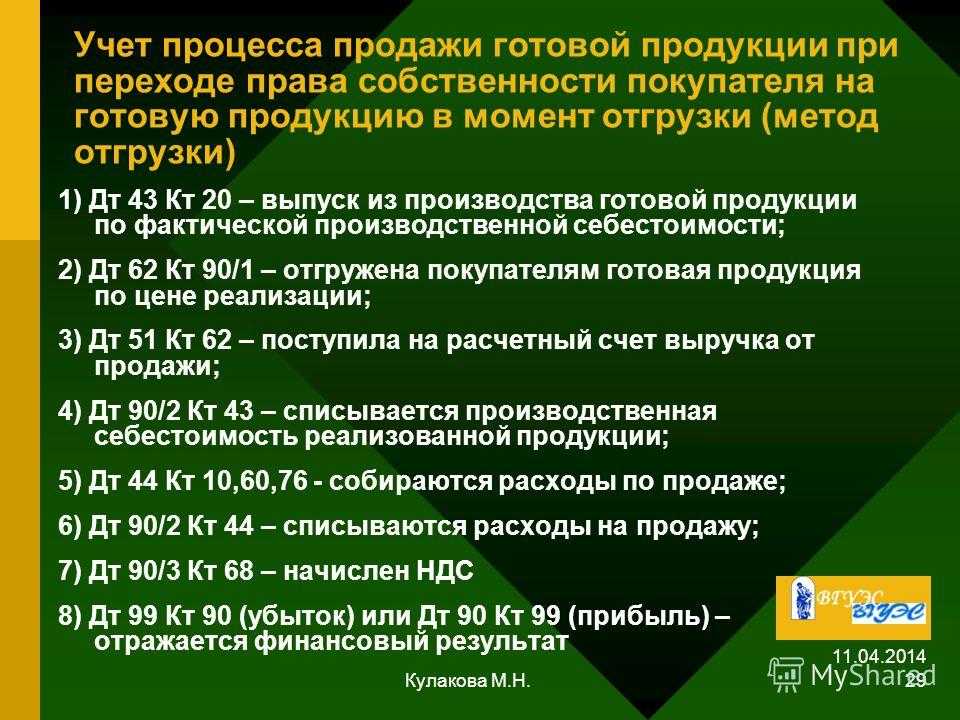

Определение готовой продукции и товаров

Под готовой продукцией подразумевается конечный продукт производственного цикла ― изделия, предназначенные для дальнейшей реализации. Учитывается готовая продукция по фактической стоимости затрат. Формирование самих затрат определяется организацией самостоятельно, учитывая расходы, понесенные при изготовлении определенного вида изделия.

К расходам, формирующим себестоимость готовой продукции, могут относиться потраченные материалы, часть оказываемых услуг сторонними организациями, затраты на оплату труда и перечисление страховых взносов в пользу персонала, связанного с производством непосредственно.

Под товарами понимаются материальные ценности, закупленные предприятием с целью дальнейшей реализации. Себестоимость товаров складывается из затрат на их закупку, доставку, таможенных пошлин, невозмещаемых налогов, расходов на сортировку, монтаж и прочие затраты. При осуществлении розничной торговли допускается оценка товара по продажной стоимости.

Товары и готовая продукция представляют собой материально-производственные запасы организации (МПЗ)

Определение готовой продукции и товаров

По завершению производственного процесса компания получает из используемого сырья готовый продукт. Этот продукт укомплектован в полном объеме, передан на склад и уже готов к продаже.

Как часть производственных запасов можно также воспринимать и товары, которые были получены либо куплены от хозяйствующих субъектов, либо граждан для последующей реализации.

Если рассматривать схему движения готового продукта, то она состоит из следующих этапов:

- поступление партии продукта на склад;

- отгрузка готовой партии потребителям.

При ведении бухгалтерского учета единица готового изделия определяется компанией таким образом, чтобы руководство компании могло получить адекватную информацию о состоянии этих МПЗ, а также обеспечить адекватный контроль за их перемещением и остатками. Готовые изделия попадают в складские помещения из производственного цеха под ответственность материальному лицу.