Факторы эффективной проверки

Важное условие — независимость и непредвзятость тех, кто проводит внутренний аудит. Нежелательно, чтобы в процедуре участвовали, например, сотрудники бухгалтерии, поскольку финансовая отчётность — один из главных объектов проверки

Закон никак не регламентирует, кто именно должен проводить внутренний аудит. При этом Министерство финансов рекомендует несколько вариантов: например, аудитором может быть действующая комиссия из компетентных сотрудников, сам руководитель, если предприятие маленькое, а в больших компаниях — специально созданное для этого подразделение. Допустимо также приглашать внешних консультантов.

Сроки и частота проверки устанавливается руководителем. Проводить аудит можно как угодно часто. Эффективным считается аудит бухгалтерской отчётности и налоговых выплат раз в квартал, средняя продолжительность процедуры — 3–4 недели. Если для проверки нанимается аудиторская компания, сроки прописываются в договоре.

Важная информация

Еще не все оценили положительный эффект от планомерных внутренних аудитов различных видом. Государство обязало организации проводить контроль только в области финансовой деятельности, но не принуждает проводить проверки в других сферах работы компании. Наличие регулярных внутренних проверок существенно повышает эффективность рабочих процессов, поэтому все больше компаний стараются организовать СВА.

Аудит действительно является мощным звеном коррекции деятельности всех рабочих процессов. Он способен выявлять недочеты и оценивать общую стратегию компании. Его функции и виды различны, но все они направлены на одно — увеличение эффективности конкретной организации.

Про внутренний аудит и систему СВК (IAAP) расскажет видео ниже:

Что важно знать про внутреннюю оценку качества?

Внутренняя оценка качества должна состоять из текущего мониторинга и периодической самооценки. Многие путают, какие именно виды проверок должны входить в мониторинг, а какие в периодическую оценку. Основное различие – это их направленность. Периодическая оценка включает всеобъемлющий обзор деятельности подразделения внутреннего аудита на соответствие стандартам и Кодексу этики. Текущий мониторинг сосредоточен на проверках на уровне отдельного аудиторского задания

Необходимо обратить внимание на то, что описание внутренней оценки претерпело значительные изменения в «Руководства по применению» (бывшее название документа «Практические указания») к стандарту 1311, но направленность, описанная выше также актуальна. Также стоит отметить, что документ «Руководства по применению» был значительно улучшен

Однако на момент написания данной статьи официальный перевод на русский язык опубликован не был.

Как живет рынок, где не развита конкуренция

Таким образом, текущий мониторинг предусматривает надзор, который начинается с момента планирования аудиторского задания и продолжается вплоть до его полного завершения. Чаще всего мониторинг может быть оформлен контрольными листами, используемыми для проверки процесса и документации аудиторского задания на соответствие установленным процедурам, анкетами с обратной связью от объектов аудиторских заданий и анализом достижения ключевых показателей деятельности на уровне сотрудников

Особое внимание следует уделить обратной связи. Внутренних аудиторов всегда волнуют необъективность объектов аудита при предоставлении отзывов о работе подразделения внутреннего аудита

Для того, чтобы уменьшить вероятность необъективной оценки со стороны объектов аудиторских заданий, мы рекомендуем включать в анкеты такие критерии оценки, как:

а) своевременность информирования объекта аудита относительно цели и объема аудиторского задания (в начале задания), а также наблюдениях и рекомендациях (в течение всего задания и в ходе итоговой встречи);

б) ясность и краткость письменных отчетов и т.д. Мы рекомендуем направлять анкеты в самом начале выполнения задания для того, чтобы объект аудита заранее был проинформирован о том, по каким критериям необходимо оценивать работу внутренних аудиторов.

Казахстанская экономика: езда по гололёду на летней резине?

Периодическая самооценка, как правило, осуществляется опытными сотрудниками подразделения внутреннего аудита и включает в себя оценку на соответствие стандартам, анализ качества надзора за работой по аудиторским заданиям, адекватность внутренней нормативной документации, оценка вклада внутреннего аудита в деятельность организации, а также установление и достижение ключевых показателей деятельности. Ключевой целью регулярных самооценок является формирование списка рекомендаций, которые следует внедрить подразделению внутреннего аудита. Подобная самооценка, осуществляемая незадолго до проведения внешней оценки, может облегчить прохождение внешней оценки и снизить затраты на нее. Если внешняя оценка осуществляется в форме самооценки с последующим независимым подтверждением, то периодическая внутренняя оценка может использоваться как часть этого процесса. При проведении самооценки мы рекомендуем использовать новый раздел «Критерии, демонстрирующие соблюдение стандарта» (Consideration for Demonstrating Conformance), который был включен в «Руководства по применению» в 2017.

Какова основная цель программы?

Основной вопрос связан с пониманием цели программы. Зачастую требование о разработке и поддержании программы воспринимается как некая формальность, которую необходимо выполнить для соответствия требованиям Международных профессиональных стандартов внутреннего аудита. Однако основная цель программы – это обеспечение наличия подготовленного плана действий, который позволит внутренним аудиторам поддерживать качество работы аудита на желаемом уровне, а заинтересованным сторонам предоставит разумную уверенность в должном качестве работы подразделения внутреннего аудита. Если использовать программу «с толком и расстановкой», то она может служить полезным инструментом на пути к достижению этой цели.

Как проводится и что включает

Инициативная проверка проводится на основании договора между заказчиком и аудиторской компанией. При заключении договора можно выбрать следующие варианты проверок:

- полный анализ всей финансовой, бухгалтерской и налоговой отчетности;

- отдельные направления бухгалтерского или налогового учета (например, оценка правильности ведения и отражения кассовых операций, определение чистых активов организации);

- налоговый аудит (является аналогом налоговых проверок, но проводится независимыми экспертами).

Есть возможность выбрать способ проведения инициативного аудита — сплошной или выборочный. В первом случае проводится анализ всех операций и первичных документов, правильность их отражения в учете и отчетности, результаты финансовой деятельности. Выборочный аудит может проводиться по отдельным операциям и видам деятельности, в том числе за определенный срок или с ограничением по минимальной стоимости.

Что лучше, сплошная или выборочная инициативная проверка? Это зависит от сферы и видов деятельности заказчика, целей аудита, других факторов. Эти нюансы будут уточнены нашими специалистами на стадии заключения договора. Сплошной аудит стоит дороже и занимает больше времени. Но он дает полную оценку состояния дел в компании, исключает вероятность ошибок и нарушений.

Правила проведения и содержание добровольный аудиторских проверок законом не утверждены. Поэтому можно использовать по аналогии тот же порядок, что применяется при обязательном аудите. В зависимости от целей заказчика и содержания договора, инициативный аудит включает анализ:

- бухгалтерской, финансовой и налоговой документации;

- договоров, первичных и платежных документов;

- материалов по ранее проводившимся проверкам ФНС и аудитов;

- учетной политики, систем внутреннего контроля предприятия;

- ведения налогового учета, оформления отчетов, расчетов, деклараций;

- кассовых операций;

- расчетов по обязательным платежам с бюджетом, контрагентами, банками;

- налоговых резервов;

- активов, материальных ценностей, ресурсов.

Точный перечень направлений проверки будет указан в техническом задании, договоре.

Порядок проведения инициативного аудита

Как и при обязательных проверках, добровольный аудит состоит из нескольких этапов. Предварительное планирование включает:

- общий анализ сферы, видов и показателей деятельности предприятия, схемы налогообложения;

- оценка направлений проверок, уточнение порядка работы с документами и сведениями;

- согласование стоимости услуг и подписание договора.

На начальной стадии утверждается план (программа) инициативного аудита, его сроки и формы, порядок предоставления доступа к документам и сведениям, требования к отчету (заключению). Также определяется состав комиссии, если в проверках будут участвовать несколько специалистов.

В перечень обязательных мероприятий при проведении добровольного аудита входит:

- сбор и обработка информации, анализ деятельности и документов заказчика, т.е. непосредственно сама проверка — объем и сроки мероприятий определяются по плану (программе);

- подготовка заключения (отчета) по итогам инициативного аудита — документ содержит данные о состоянии дел, о выявленных нарушениях и ошибках, о рекомендациях и выводах экспертов;

- передача заключения заказчику — на финальной стадии работы организация получает документ с объективными и достоверными данными по финансам, бухгалтерии, отчетности, другим направлениям.

По результатам инициативного аудита специалисты могут оказать услуги по устранению нарушений, восстановлению учета и документов, подготовке к проверкам ФНС, по другим направлениям деятельности.

Каким образом повысить продуктивность работы СВА

Одним из ключевых факторов, которые повышают эффективность работы службы внутреннего аудита, является компетентность ее сотрудников.

Для начала выясним, на какие навыки, кроме профессионального мастерства, обращать внимание HR-ам, выбирая претендента на должность внутреннего аудитора. Важными качествами для аудиторов считают:

- аналитическое мышление;

- понимание бизнес-процессов;

- коммуникативные способности;

- навыки презентации.

А что же может подтолкнуть хороших специалистов к длительному сотрудничеству с вами? Предложите им интересные разноплановые задачи, компенсационный пакет и признание профессиональных заслуг. Именно эти факторы чаще всего называли внутренние аудиторы в 2020 году, как наиболее значимые при выборе места трудоустройства.

Что делать после комплектации штата? Привлекать аудиторов к внешним тренингам и повышению квалификации, проводить внутрикорпоративные собрания по обмену опытом между подразделениями. А также контролировать СВА на разных этапах работы:

| Вид контроля | Кто проводит | Что проверяют |

| текущий контроль | руководство СВА | соответствует ли деятельность рядовых сотрудников службы одобренным в компании инструкциям |

| ежегодная внутренняя оценка | руководство СВА | кадровый резерв службы и сотрудников, которых надо в первую очередь отправить на повышение квалификации |

| внешняя оценка | независимые консалтинговые и аудиторские службы | квалификацию сотрудников, дают рекомендации по кадровым ротациям узким местам СВА |

Отметим, что, для получения ощутимого результата, мероприятия по повышению эффективности работы внутреннего аудита должны быть системными и регулярными.

Источник

В услуги внутреннего аудита входят:

- предшествующая оценка внутреннего контрольного окружения

- организация функционирования службы аудита

- рекомендации с независимой оценкой работы службы аудита

Делая выводы, можно отметить, что внутренний аудит представляет составную часть систему контроля любой организации. Он оценивает результативность системы в совокупности. Это своего рода роль обратной связи, которая делает данную систему стойкой, позволяя ей меняться исходя из определенных обстоятельств. Один из наилучших конкурентных преимуществ – это и есть внутренний аудит.

Все права на данную публикацию принадлежат ГК «Аудит А».

Полное или частичное цитирование материала на других сайтах разрешено только при наличии активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

ПО ЗАКОНУ

7 МИН

Как провести внутренний аудит

Задача внутреннего аудита — предугадать финансовые риски и повысить эффективность менеджмента. Разбираемся, как проверить работу собственной компании.

Какие изменения в стандартах были сделаны в части программы в начале 2017?

Как известно, в конце прошлого года ИВА внес изменения в стандарты, которые вступили в действие с 1 января 2017. Данные изменения также коснулись программы и включают следующее.

1.Добавлено требование для руководителя внутреннего аудита о содействии вовлечению совета (совета директоров, наблюдательный совет, совета управляющих или поверенных) в процессы формирования мероприятий программы и выбора внешних оценщиков для предотвращения предполагаемых или возможных конфликтов интересов.

2.Из программы исключена оценка на соответствие определению внутреннего аудита.

3.Дополнено, что внешняя оценка может включать рекомендации по вопросам, носящим операционный или стратегический характер.

4.Уточнен список информации, которая должна быть включена в отчетность о программе, а именно: объем и частота как внутренних, так и внешних оценок; квалификация и независимость внешнего оценщика или группы оценщиков, включая любой возможный конфликт интересов; выводы оценщиков; план корректирующих мероприятий.

В заключение хотелось бы отметить, что наличие и выполнение программы обеспечивает разумную уверенность для заинтересованных сторон в том, что внутренний аудит действует эффективно и приносит организации пользу.

Лейла Ник-Заде, Жаникеш Муканова, PwC Казахстан

Преимущества использования внутреннего аудита для компании

1. Уверенность в правильности финансовой отчетности

Внутренний аудит помогает компании проверить правильность финансовой отчетности и убедиться в том, что средства не расходуются на неправомерные цели. Это позволяет компании избежать штрафных санкций и судебных разбирательств.

2. Выявление уязвимых мест в бизнес-процессах

Внутренний аудит помогает компании выявить уязвимые места в бизнес-процессах, раскрыть проблемы и недостатки, а также предложить конструктивные пути их решения. Это обеспечивает стабильность бизнеса и ускоряет его развитие.

3. Повышение качества управления

Систематический внутренний аудит создает условия для повышения качества управления компанией

Аудиторы обращают внимание на сильные и слабые стороны руководства, помогают улучшить процессы и повысить эффективность работы компании

4. Оценка соответствия компании законодательству и стандартам

Внутренний аудит помогает компании проверить ее соответствие законодательству и стандартам, а также выявить те моменты, которые надо исправить, чтобы правильно функционировать в рамках законодательства и стандартов.

5. Укрепление доверия со стороны инвесторов и партнеров

В случае крупных компаний существует важность доверия, которая помогает сделать разнообразные сделки. Поскольку внутренний аудит обычно производится обособленным аудитором, это функционирует как гарантия, что компания функционирует правильно и ее данные являются точными и достоверными

Результаты внутреннего аудита

Результаты аудита фиксируются в отчете. В нем прописывается эта информация:

- Перечень проверенных документов и областей деятельности.

- Выявленные недочеты.

- Рекомендации по исправлению недочетов.

- Лицо, которое проводило аудит.

Отчеты об аудите должны быть сохранены. Они могут сравниваться между собой для того, чтобы проанализировать динамику деятельности компании. На основании отчетов производится работа по исправлению обнаруженных недочетов.

К СВЕДЕНИЮ! Не каждый сотрудник может участвовать в аудите. Желательно, чтобы у специалиста было соответствующее образование. Получить все необходимые знания можно на специализированных курсах.

Календарное планирование.

Несколько очевидных советов по календарному планированию.

Совет №1. Если в течение года планируются большие изменения кривых процессов, аудит желательно запланировать на январь-февраль (однозначный пример из программы выше – аудит действующей системы закупок).

Совет №2. Если менеджмент указал дату исполнения 33 мартобря, то аудит исполнения процесса целесообразно начинать 34 мартобря.

Совет №3. Не планируйте выездные командировки на июль-август. Конечно, летом экскурсии значительно интереснее, чем зимой (хотя по мне так в зиму комфортнее, потому что пОтом не обливаешься). Но билеты и прочее проживание значительно дешевле в феврале или ноябре. Речь не идет о внеплановых заданиях – здесь если что-то нужно, то сразу нужно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

3. Нормативные ссылки

ИСО 9000:2005 – «Системы менеджмента качества. Основные положения и словарь».

ИСО 9001:2008 – «Система менеджмента качества. Требования».

ИСО 19011:2002 – «Руководящие указания по проверке систем менеджмента качества и (или) охраны окружающей среды».

4. Термины, сокращения и условные обозначения

Термины и определения:

Аудит (проверка) — систематический, независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев (ИСО 9000:2005).

Аудитор — лицо, продемонстрировавшее личные качества и компетентность, необходимые для проведения аудита (ИСО 9000:2005).

Группа аудиторов — один или более аудиторов, проводящих аудит с привлечением (при необходимости) технических специалистов.

Применяемые сокращения:

ДП – документированная процедура

СМК – система менеджмента качества

Условные обозначения:

Разветвление/объединение операций процесса

5.1 Основные положения

Аудит СМК в компании «KPMS» проводится с целью:

- определить уровень соответствия СМК требованиям стандарта ИСО 9001:2008;

- определить уровень соответствия СМК требованиям внутренних нормативных документов.

Аудит может проводиться планово (на основании годового плана аудитов) и внепланово (на основании распоряжения генерального директора).

Периодичность проведения планового аудита должна составлять не реже 1 раза в шесть месяцев.

Ответственным за организацию аудитов является уполномоченный по качеству.

Ответственным за проведение аудитов является ведущий аудитор.

Годовой план внутренних аудитов разрабатывается и утверждается не позднее 20 декабря. Годовой план внутренних аудитов разрабатывает уполномоченный по качеству. При планировании внутренних аудитов СМК предусматривается обязательная проверка каждого из подразделений, каждого из процессов и каждого из требований ИСО 9001:2008.

Перед началом каждого аудита разрабатывается график аудита. График разрабатывается за неделю до даты проведения аудита.

Для проведения внутренних аудитов из числа сотрудников компании назначаются ведущий аудитор, аудиторы и технические специалисты. Кандидатуры ведущего аудитора и аудиторов определяются уполномоченным по качеству. Назначение ведущего аудитора и аудиторов осуществляется приказом генерального директора по личному составу. В приказе может указываться срок назначения. Если срок не указан, то ведущий аудитор (аудиторы) считается назначенным бессрочно и теряет свой статус аудитора только на основании приказа генерального директора о назначении нового ведущего аудитора (аудитора) или при увольнении из компании.

Технические специалисты назначаются (при необходимости) на каждый аудит по представлению ведущего аудитора. Назначение технических специалистов осуществляется в приказе по организации о проведении внутреннего аудита.

При составлении графика аудита распределение аудиторов и технических специалистов по объектам проверки должно исключать возможность проверки ими подразделений, в которых работают аудиторы и технические специалисты.

Каким бывает внутренний аудит

Существует несколько видов внутреннего аудита. У каждого из них свои функции.

Операционный

Это контроль бизнес-процессов компании: эффективности работы подразделений, выполнения бизнес-планов, смет, политики управления и т. д.

Финансовый

Проверка системы бухгалтерского учёта и достоверности отчётности. Основная цель — оценить эффективность расходования средств компании и выявить риски.

Криминальный

Контроль рисков, связанных с нарушением норм законодательства. В первую очередь инспектируются налоговый учёт и платежи.

Экологический аудит

Его цель — проверить, выполняет ли компания требования по защите окружающей среды. Например, не превышен ли уровень вредных выбросов.

Успех исполнения данной задачи существенно зависит от таких факторов:

- Имеет ли менеджер всю необходимую информацию, требуемую для принятия оптимальных управленческих постановлений

- Доступна ли эффективная система контроля исполнения принятых решений

Часто из-за стремительного роста размеров предприятий и увеличения сложности процессов управления собственники-менеджеры могут на 100% считать, что бизнес находится под их контролем. Однако у них часто не хватает физических сил контролировать все процессы в полном объеме.

Используя услуги квалифицированных специалистов, потребители получают возможности более эффективного анализа, контроля и управления предприятием.

Что такое внутренний аудит компании

Внутренний аудит — это форма контроля деятельности организации изнутри. Процедура помогает руководству проверять финансовое состояние бизнеса и достоверность отчётности. Главная цель внутреннего аудита — выявить риски и усовершенствовать процессы после консультации аудитора.

В ходе аудита решаются следующие задачи:

- определить уровень эффективности работы подразделений;

- оценить риски и разработать предложения по их умению;

- проконтролировать соблюдение стандартов и принципов корпоративного управления.

По закону все предприятия должны проводить общий внутренний контроль или, проще говоря, проверку хозяйственной деятельности. Процедуру и итоги проверки компания обязана регламентировать самостоятельно, но строгих требований в законе нет, ответственности за нарушение не предусмотрено.

Ч. 1 ст.19 402-ФЗ П. 17 ч. 4 Информации Минфина России № ПЗ-11/2013 П. 2 ч. 1 Информации Минфина России № ПЗ-11/2013

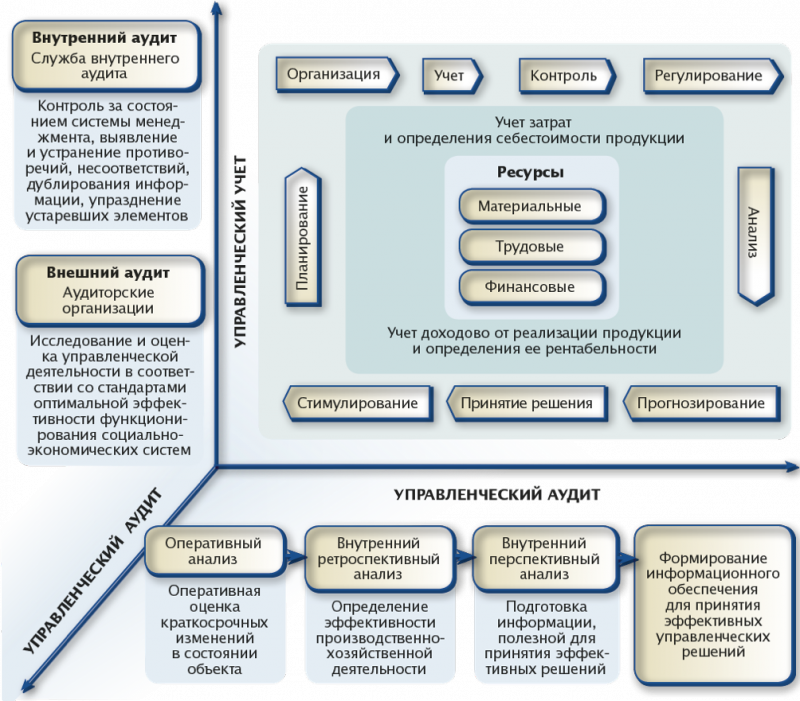

Внутренний контроль и внутренний аудит

Внутренний контроль и внутренний аудит в российских экономических субъектах являются важнейшими компонентами их систем корпоративного управления. Поэтому основными целями внутренних контролеров и внутренних аудиторов является содействие органам управления:

- в обеспечении достижения целей их деятельности путем своевременного выявления и оценки значимости рисков бизнес-процессов с применением форм предварительного, текущего и последующего контроля;

- в соблюдении этими органами требований действующего законодательства;

- в повышении эффективности систем управления экономическими субъектами и в достижении ими запланированных финансовых, операционных показателей и в сохранности активов;

- в получении органами управления достаточной уверенности в том, что экономический субъект обеспечивает на должном уровне достоверность и своевременность формирования бухгалтерской (финансовой) и других видов составляемой отчетности.

Законодательной и нормативной базой, в соответствии с которой происходит создание и работа систем внутреннего контроля и служб внутреннего аудита, является ФЗ от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (статья 19 «Внутренний контроль»), который предусматривает следующее:

- экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной деятельности;

- экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Основные пути реализации требований этого закона изложены в «Информации Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». В соответствии с этим документом к субъектам внутреннего контроля в экономических субъектах относятся:

- Совет директоров;

- Комитет по аудиту Совета директоров;

- Ревизионную комиссию (далее по тексту – РК) ;

- Службу внутреннего аудита (далее по тексту – СВА);

- Специальное подразделение внутреннего контроля;

- Исполнительные органы управления (Правление, Генерального директора или директора);

- Менеджмент функциональных подразделений.

Минфином России определены возможные функции вышеперечисленных субъектов внутреннего контроля. Для государственных корпораций и компаний с государственным участием эти функции уточнены соответствующими приказами Росимущества.

Требования к знаниям, умениям, трудовым функциям и трудовым действия внутренних контролеров и внутренних аудиторов определены профессиональным стандартами «Специалист по внутреннему контролю (внутренний контролер)» и «Внутренний аудитор», утвержденными Минтрудом России.

Профессия «Внутренний контролер» включена этим министерством в перечень наиболее востребованных профессий в российской экономике.

В настоящее время НП НОВАК в соответствии с Трудовым кодексом РФ и решениями Национального совета при Президенте РФ по развитию профессиональных квалификаций осуществляет независимую оценку специалистов на соответствие требованиям вышеуказанных профессиональных стандартов, а также проводит по согласованию с Росстандартом сертификацию внутренних контролеров и аудиторов.

В КУМЦ АПР Вы сможете получить знания, необходимые для получения независимой оценки квалификаций профессиональному стандарту «Специалист по внутреннему контролю (внутренний контролер)» (Федеральный Закон от 03.07.2016 №238-ФЗ), применительно к следующим квалификациям:

Кроме этого, вы сможете пройти добровольную сертификацию профессиональной квалификации работников (№РОСС RU.И1503.04ИЕТ0) по направлениям «Внутренний аудитор» и «Внутренний контролер».

Наравне с национальными мы предлагаем международные квалификации ИСФМ, вызывающие солидный интерес у специалистов:«Профессиональный внутренний аудитор» (PIA) и «Сертифицированный профессиональный внутренний аудитор» (CPIA).

Также в нашем учебном центре можно найти множество программ повышения квалификации для специалистов в области внутреннего контроля, внутреннего аудита и риск-ориентированного комплексного планирования.

Что такое инициативный аудит

Аудит — это проверка экономической, хозяйственной и финансовой деятельности компании. Она может проводиться в обязательном порядке (в силу закона) или по решению собственников, руководства организации. Отчет или заключение независимых аудиторов может потребоваться при взаимодействии с государственными структурами, банками, страховыми компаниями, инвесторами.

Инициативный (добровольный) аудит можно заказать и провести в любой момент, по мере необходимости. Цели добровольной аудиторской проверки могут заключаться:

- в оценке правильности и достоверности ведения налогового и бухгалтерского учета;

- в проверке информации по финансовой, налоговой и бухгалтерской отчетности;

- в выявлении нарушений и недостатков при ведении учета и составлении документов, устранении рисков при проверках надзорных органов;

- в анализе текущего состояния бизнеса, принятия решений по всем направлениям деятельности.

Результаты инициативного аудита можно использовать для поиска инвесторов и раскрытия преимуществ организации, для выявления внутренних резервов и повышения эффективности работы. Это общие фразы, но они реально работают на практике.

Если специалисты выявят нарушения, их можно своевременно устранить до проверок со стороны налоговых органов. Это устраняет риски наложения штрафов, привлечения к ответственности.

В чем отличия от обязательного аудита

Главное отличие инициативного аудита от обязательного заключается в добровольности процедур. Это дает возможность гибко выбирать направления проверок. Например, если новый руководитель хочет получить полные и объективные данные о состоянии дел в компании, он может заказать полноценный аудит по всем направлениям. После этого, по мере необходимости, можно привлекать аудиторов для проверки бухгалтерского учета, правильности формирования первичных документов, для других задач.

Кому и когда нужен аудит

Решение о проведении инициативного аудита принимается добровольно. Аудиторы могут привлекаться к проверке:

- по решению собственников компании — для этого проводится общее собрание или совет директоров, либо принимается решение единственного участника;

- по решению руководителя, главного бухгалтера — в этом случае могут издаваться приказы, заключаться договоры, проводиться конкурсы по выбору аудиторской фирмы;

- по инициативе других лиц — требовать заключение аудиторов у компании могут инвесторы, контрагенты, банки, страховые компании, государственные органы.

Привлечь серьезных инвесторов или получить крупный кредит нереально без аудиторского заключения. Причем банки и инвесторы будут требовать заключение независимых аудиторов, которому можно в полной мере доверять. Государственные органы могут запросить результаты инициативного аудита для выделения субсидий и грантов, допуска к проектам и программам, финансируемым из бюджета.

Для руководителей или собственников компании аудит может потребоваться:

- перед продажей бизнеса, реорганизацией фирмы;

- при смене руководителя и главного бухгалтера;

- для подготовки к плановой или внеочередной проверке ФНС;

- для оценки фактического состояния дел в документообороте, финансах, бухгалтерии.

Какая отчётность должна формироваться по итогам выполнения программы?

Обязательным фактором успеха при внедрении и применении на практике программы является подготовка регулярной качественной отчётности и её своевременный анализ. Примерами подобных документов являются: отчет о внешней оценке, результаты текущей и периодической внутренней оценок, а также отчет о результатах выполнения программы. Ответственность за разработку шаблонов отчетности возлагается на руководителя внутреннего аудита. Более того, руководитель подразделения внутреннего аудита должен доводить результаты реализации программы до сведения органа, курирующего деятельность внутреннего аудита (как правило, комитету по аудиту и совету директоров).