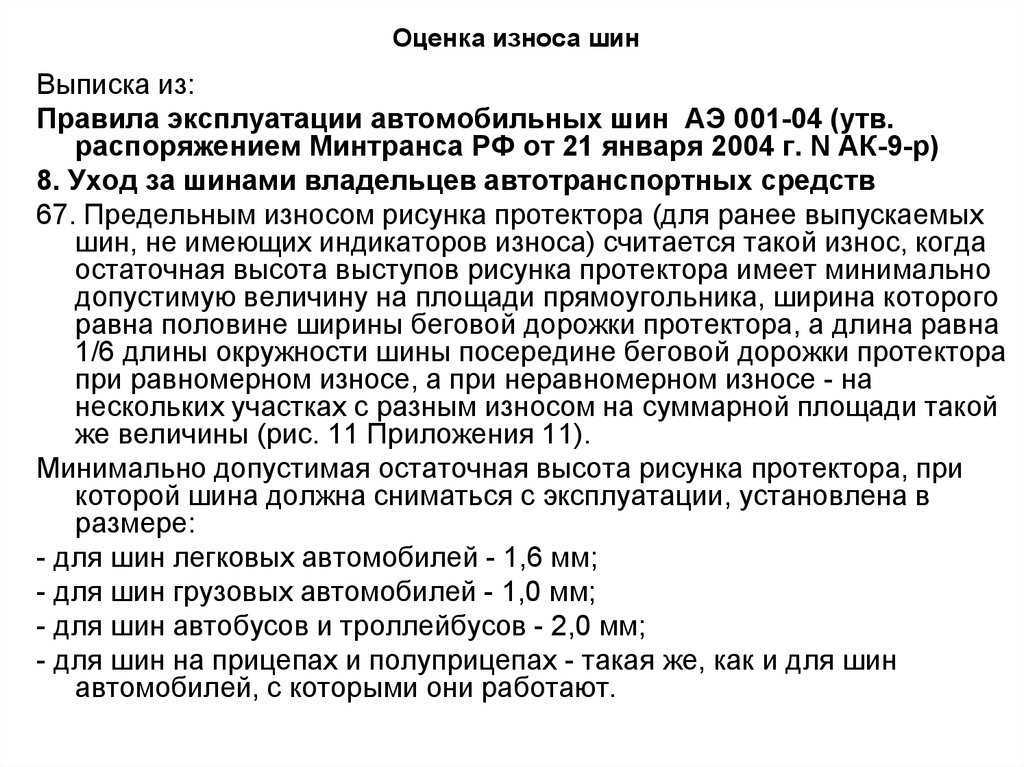

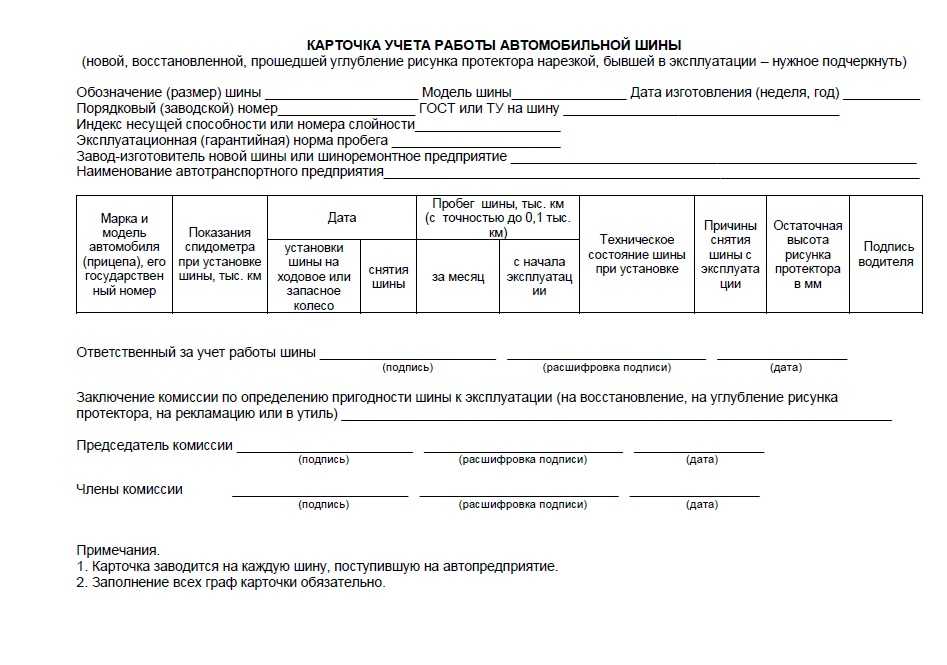

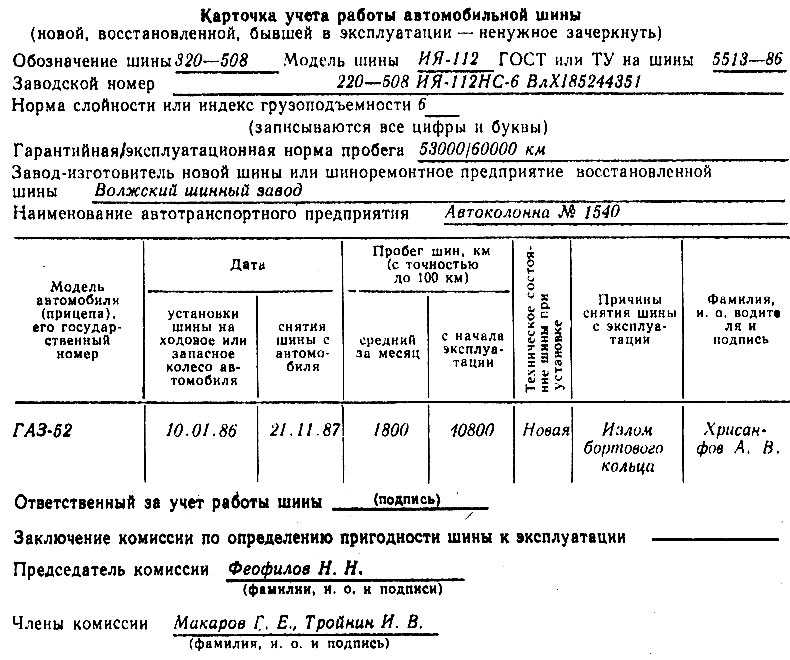

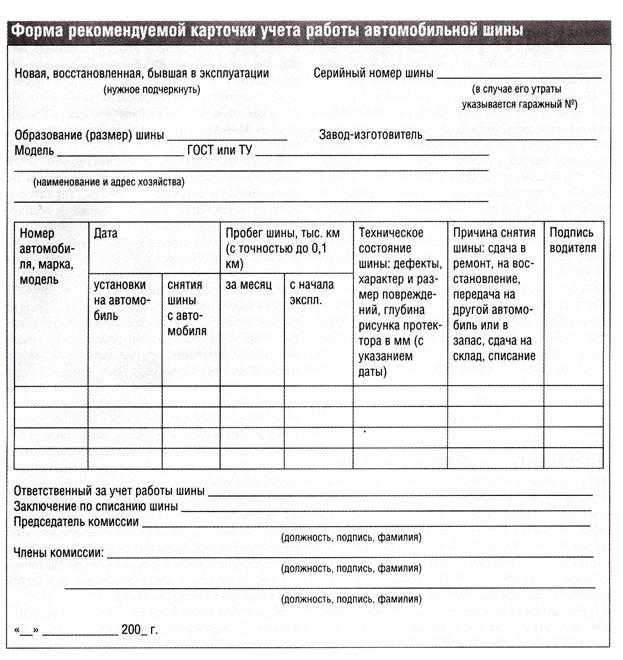

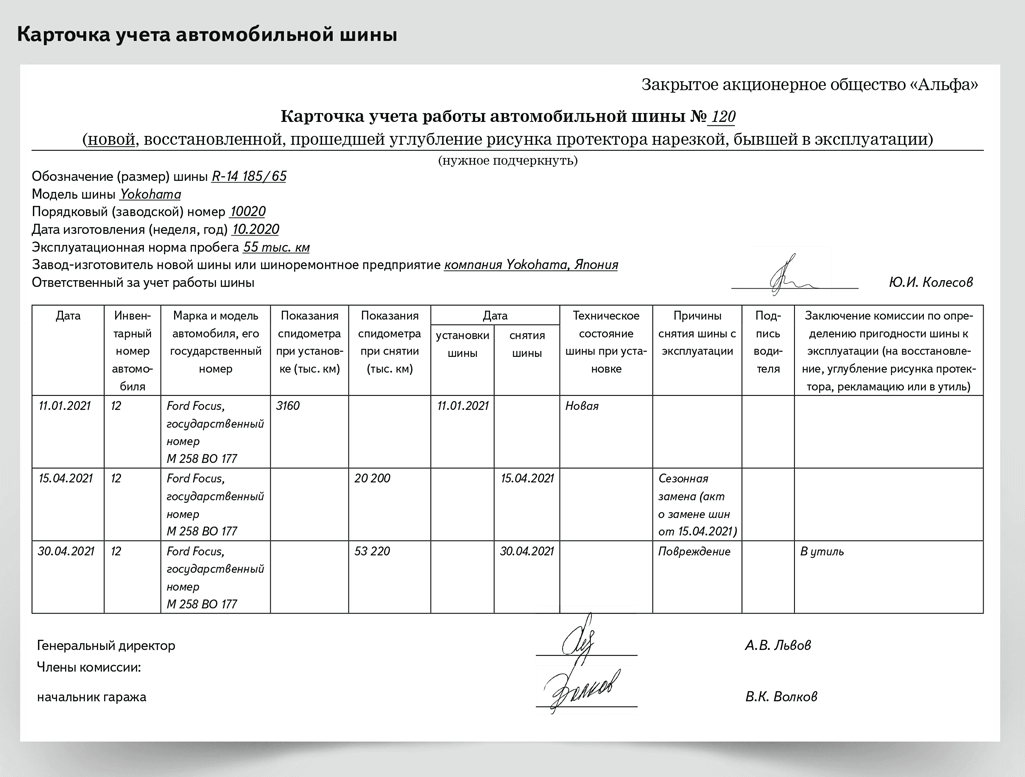

Смена материально ответственного лица

Как уже было отмечено выше, в программе «1С:Бухгалтерия бюджетного учреждения 8» аналитический учет по счету 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется в разрезе центров материальной ответственности (материально ответственное лицо и подразделение). При смене материально ответственного лица, например, при увольнении водителя следует ввести документ Внутреннее перемещение материалов (забалансовый учет), в котором указываются старый (Отправитель) и новый (Получатель) водители. Табличную часть документа удобно заполнять с помощью кнопки Подбор. В обработке подбора будут указаны все запасные части, учитываемые на счете 09 по выбранному МОЛ (центру материальной ответственности — отправителю).

В бухучете затраты на ремонт автомобиля отразите в том отчетном периоде, к которому они относятся. Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01, подп. 5, 7 ПБУ 10/99). Поэтому списывайте запчасти в момент их отпуска со склада (при составлении документов на отпуск запчастей) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Списание запчастей при ремонте автомобиля собственными силами отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 10-5

– списаны запчасти на ремонт автомобиля.

Такой порядок предусмотрен пунктом 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Если ремонт производится подрядным способом, то в договоре может быть сказано, что запчасти для ремонта автомобиля заказчик передает подрядчику (ст. 704 ГК РФ). В этом случае право собственности на эти материалы к подрядчику не переходит. Поэтому в учете заказчика передачу материалов отразите проводкой:

Дебет 10-7 Кредит 10-5

– переданы подрядчику материалы для ремонта автомобиля.

В налоговом учете стоимость запчастей относится к затратам на ремонт и включается в состав прочих расходов (п. 1 ст. 324, п. 1 ст. 260 НК РФ).

При методе начисления стоимость запчастей включите в состав расходов в том отчетном (налоговом) периоде, в котором автомобиль был отремонтирован (п. 5 ст. 272, п. 1 ст. 260 НК РФ). То есть когда был подписан документ, свидетельствующий о фактической замене запчасти (акт по форме № ОС-3, акт о замене запчасти). Именно в этот момент расходы признаются экономически обоснованными (п. 1 ст. 252 НК РФ).

При кассовом методе помимо документов, свидетельствующих о замене запчасти, нужно, чтобы израсходованные материалы были оплачены (п. 1 ст. 252, п. 3 ст. 273 НК РФ).

При использовании запчастей для ремонта автомобиля у организации может возникнуть обязанность начислить НДС (подп. 2 п. 1 ст. 146 НК РФ). Это произойдет, если одновременно выполнены два условия:

стоимость переданных запчастей не уменьшает налогооблагаемую прибыль организации;

имеет место фактическая передача запчастей структурным подразделениям организации (в т. ч. обслуживающим производствам и хозяйствам или обособленным подразделениям).

Такие разъяснения даны в письмах Минфина России от 16 июня 2005 г. № 03-04-11/132 и МНС России от 21 января 2003 г. № 03-1-08/204/26-В088.

Другими словами, НДС придется начислить, если организация передает запчасти для ремонта автомобиля, закрепленного за структурным подразделением, затраты по которому не включаются в расходы по налогу на прибыль. Например, если запчасти передаются в гараж дома отдыха, который числится на балансе организации. Если же запчасти применяются для ремонта автомобилей, используемых в производственной деятельности, НДС начислять не нужно. Подробнее об особенностях начисления НДС в подобных ситуациях см. Как рассчитать НДС при передаче товаров, работ, услуг для собственных нужд.

Нюансы, которые следует учитывать при лизинге

1. В случае, когда договором предусмотрен выкуп арендованного имущества, что актуально для лизинга, амортизация рассчитывается исходя из реального срока предполагаемого использования предмета аренды, т.е. он не ограничивается сроком действия договора (п. 17 ФСБУ 25/2018). Заметим, этот срок не обязательно должен соответствовать Классификации ОС, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1), применяемой для целей налогового учета объектов амортизируемого имущества.

2. В случаях, когда предмет лизинга приобретается лизингодателем у поставщика на рыночных условиях, справедливой стоимостью предмета аренды считается цена приобретения. Смотрите Рекомендацию Р-133/2021-ОК Лизинг «Справедливая стоимость предмета лизинга» Фонда «НРБУ «БМЦ» от 23.09.2021.

Негарантированная ликвидационная стоимость предмета лизинга может быть равна нулю, учитывая специфику этих договоров, в которых изначально предполагается выкуп и заложена выкупная цена.

Получается, что номинальные лизинговые платежи путем дисконтирования приводятся к величине, соответствующей рыночной (справедливой, покупной) стоимости предмета лизинга (приведенная стоимость будущих арендных платежей + 0 = справедливая стоимость).

В таких случаях:

-

первоначальная дисконтированная стоимость ОА может быть определена прямым путем как цена приобретения лизингодателем предмета лизинга у поставщика за вычетом уже фактически уплаченных лизингодателю сумм;

-

применяется фактическая ставка дисконтирования. Причем, как следует из Рекомендации Р-65/2015-КпР «Ставка дисконтирования» (принята фондом «НРБУ «БМЦ» 11.09.2015), такой способ является предпочтительным (пункты 3, 6).

Если в договоре лизинга такая ставка не указана, то придется ее рассчитать самостоятельно. В рамках данного ответа мы не можем предложить безусловную конкретную формулу для практического применения лизингополучателем. Такие расчеты производятся программными средствами или в электронных таблицах. Например, можно воспользоваться функцией в Excel СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; ).

Для расчета фактической ставки дисконтирования можно обратиться к Примеру 3 упомянутой Рекомендации (п. 4 ч. 1 ст. 21, ст. 22, Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Подробнее смотрите в материалах:

— Вопрос: Определение фактической ставки дисконтирования (ответ службы Правового консалтинга ГАРАНТ, апрель 2022 г.);

— Вопрос: Пример расчета права пользования активом и обязательства по аренде при наличии в договоре лизинга фиксированной процентной ставки (ответ службы Правового консалтинга ГАРАНТ, январь 2022 г.);

— Вопрос: Пример учета автомобиля у лизингополучателя по договору, заключенному в феврале 2022 года, предусматривающему аванс и равномерные платежи (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТЛазарева Ирина

Ответ прошел контроль качества

30 декабря 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Справедливая стоимость — это сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018). Говоря простыми словами, эта рыночная стоимость предмета аренды в сделке между невзаимозависимыми лицами.

Налогообложение и бухучет аренды автомобиля у физического лица

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налогообложение и бухучет аренды автомобиля у физического лица». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

По новой редакции закона «О ККТ» от 22.05.2003 № 54-ФЗ, расчетом считается получение и выплата денежных средств наличными деньгами или в безналичном порядке за товары, работы, услуги (абз. 20 ст. 1.

1 закона 54-ФЗ), и применение ККТ при осуществлении расчетов обязательно всеми организациями и ИП (п. 1 ст. 1.2 закона 54-ФЗ).

Таким образом, при перечислении денежных средств сотруднику в счет внесения арендной платы по договору аренды ТС организация должна пробить кассовый чек.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

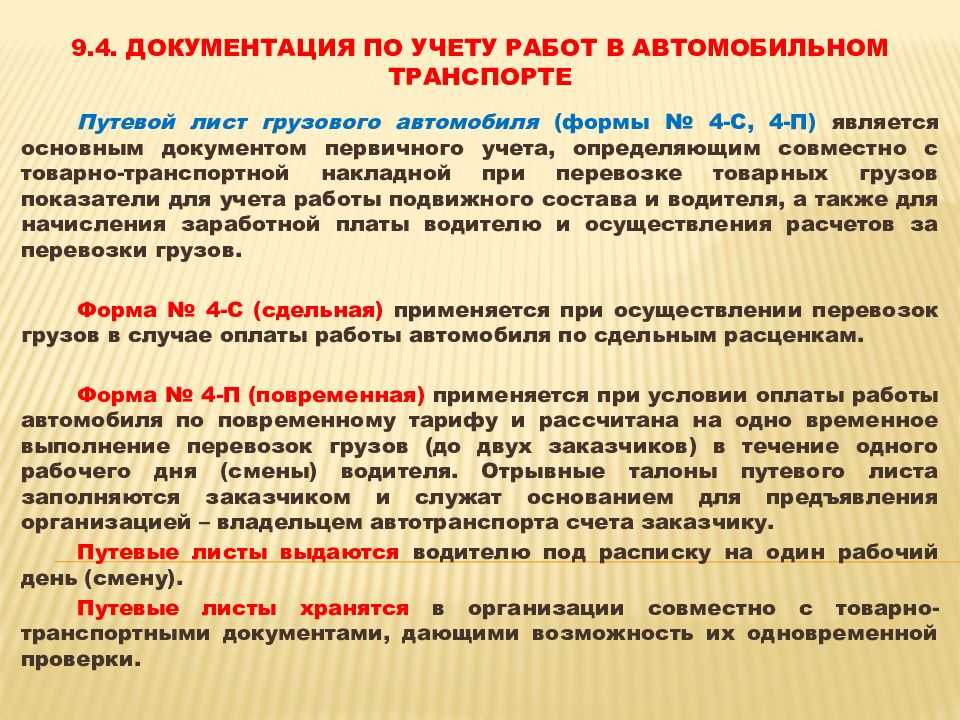

Документы для подтверждения расходов на транспорт

Все расходы, которые были понесены предприятием в результате обслуживания и эксплуатации транспортного средства по договору аренды автомобиля с физлицом, должны быть приняты к бухгалтерскому и налоговому учету.Подтвердить расходы можно следующими документами:

- Путевой лист — в данном документе указывается пройденный маршрут и расход топлива;

- Кассовые чеки, подтверждающие расходы на ГСМ;

- Акты выполненных работ (на текущий и капитальный ремонт автомобиля);

- Квитанции об оплате стоянки, автомойки и других услуг, обеспечивающих сохранность транспортного средства (в квитанциях обязательно должен быть указан индивидуальный регистрационный знак автомобиля).

Бухгалтерский учет аренды автомобиля

Основанием для включения в бухучет данных относительно аренды авто является приемочный акт, в котором подробно отражены стоимость, пробег, итоги техосмотра, регистрационный номер основного соглашения.

При этом этот транспорт арендатору следует отметить на забалансовом счете 001, проводка имеет вид – Д001. При прекращении аренды автомобиль снимается с забалансового учета, при этом выполняется запись К001. На арендованное транспортное средство рекомендуется завести инвентарную карточку.

Обратите внимание: автомобиль, взятый в аренду, в бухучете не приходуется на баланс на 01 счет, так как не является собственностью компании. Амортизацию арендатор не начисляет

- Платежи, проведенные по использованию арендованного автомобильного транспорта, отражаются на счетах согласно той деятельности, которую ведет предприятие.

- Для этого используются бухгалтерские проводки: Д 20, 23, 25, 26, 29, 44 К 60, 73, 76.

- Для отражения аренды автомобиля арендатором в бухучете применяются следующие бухгалтерские проводки:

- Д 20, 44 К 76 – проводка по начислению арендной платы;

- Д 76 К 68 – проводка по удержанию НДФЛ с оплаты использования имущества, взятого в аренду у физического лица;

- Д 76 К 50, 51 – проводка по оплате за эксплуатацию арендованного ТС.

Если автомобиль берется у сотрудника физического лица, то вместо счета 76 берется счет 73.

Если же арендодатель весь свой бизнес строит на сдаче автомобильного транспорта в найм, то им используются следующие бухгалтерские проводки для бухучета передачи имущества в аренду и получения дохода:

- Д 76 К 90.1 (91.1) – проводка по отражению начисления платы за сданный в аренду автомобиль;

- Д 51 К 76 – проводка по получению оплаты от арендатора.

Основное средство, сдаваемое в аренду, учитывается в бухучете у арендодателя на отдельном субсчете 01 счета.

«Подводные камни», о которых лучше знать заранее

Как показывает практика указанных сделок, некоторые моменты могут вызывать споры с контролирующими органами, проблемы при сдаче налоговой отчетности, в которой отражается купля-продажа. Об отсутствии сторонних претензий лучше позаботиться заранее.

Чтобы у налоговой не возникало вопросов по стоимости продажи, указанной в договоре, целесообразно приложить к нему заключение независимого эксперта, оценивающего продаваемый автомобиль. Это особенно касается авто с пробегом, частично или полностью изношенных. Срок оплаты не должен быть более поздним, нежели дата, указанная в акте приёма-передачи.

Может ли организация продавать своим сотрудникам принадлежащие ей автомобили? Между налогоплательщиками и ФНС по многим аспектам таких сделок идет дискуссия. Суть ее в том, что существует понятие «взаимозависимых лиц», или лиц, экономически связанных между собой, интересы которых могут пересекаться, и одно из таких лиц может оказывать влияние на другое (ст. 105.1 НК РФ). Чиновники фискальных органов, ссылаясь на ст. 212 НК РФ, могут признать заниженную цену сделки материальной выгодой покупателя и доначислить НДФЛ на эту гипотетическую «выгоду».

Организации может быть доначислен налог на прибыль. Налоговую базу они определяют, сравнивая аналогичные сделки между взаимозависимыми и невзаимозависимыми контрагентами. Прямых указаний на то, являются ли работники и работодатели взаимозависимыми, в законодательстве нет. Иная ситуация возникает, если автомобиль продается руководителю этой же фирмы как частному лицу. Исходя из норм ст. 105.1 НК РФ, оснований считать стороны сделки взаимозависимыми здесь больше (например, если доля участия руководства более 25%).

К сведению! Однако чтобы иметь основание для доначисления налогов, необходимо как минимум доказать факт взаимозависимости и факт продажи по ценам, не имеющим отношения к рыночным, определить цены как безосновательно заниженные. В ином случае цена сделки автоматически считается законной и рыночной.

При наличии соответствующих ресурсов у организации продажу автомобиля лучше проводить через аукцион.

Самое важное

- Продажа автомобиля организацией частному лицу оформляется договором купли-продажи автомобиля и пакетом бухгалтерских документов, одним из основных является акт приема-передачи.

- Доходы по сделке налогооблагаемы. Цена в договоре может фигурировать любая. Выдавать счет-фактуру покупателю не обязательно, если этот пункт прописан в договоре.

- При продаже автомобиля директору может возникнуть вопрос о стоимости сделки и о взаимозависимости сторон. Во избежание подобных претензий со стороны налоговых органов целесообразно привлекать к оценке автомобиля независимых специалистов.

- Бухгалтерский учет выбывающего авто ведется с использованием стандартных проводок и счетов 01, 02, 91, 62, а также счетов наличных и безналичных расчетов.

Как арендовать автомобиль у физического лица с учетом бухгалтерского и налогового учетов

Имущество, арендуемое у физических лиц, не может быть признано амортизируемым. Физические лица, сдающие в аренду принадлежащие им на праве собственности автомобили, производить начисление амортизации на принадлежащие им автотранспортные средства не вправе, поскольку автомобиль не является у них средством труда, непосредственно используемым ими в период осуществления предпринимательской деятельности.

Однако затраты на текущий ремонт автомобиля, взятого в аренду у физлица, признаются для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией. Заметим, что затраты на ГСМ по арендуемому автомобилю также уменьшают доходы для целей налогообложения. Напомним, что расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически оправданны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

Налоговый учет аренды автомобиля без экипажа

Налог, входящий в стоимость арендной платы, арендатор можно учесть при налоговом учете (принять к вычету), если:

- арендодатель предоставил счет-фактуры с выделенным НДС, оформленную согласно действующим стандартам;

- ТС используется в операциях, сопровождающихся начислением добавленного налога;

- имеется документ о получении в аренду автомобиля – например, акт приема-передачи.

В данном случае речь идет только о случаях, когда арендодатель не является физическим лицом без ИП.

Если в налоговом учете фирма арендатор применяет метод начисления (он прописан в налоговой политике), то арендные платежи включают в прочие расходы по производству и реализации, согласно пп.10 п.1 ст.264.

Данный расход признается в налоговом учете в последний день отчетного периода для налога на прибыль.

Если владелец транспортного средства – физическое лицо (сотрудник), то организация или ИП, арендовавшие транспорт у него, являются налоговыми агентами. Получаемый физическим лицом доход в размере арендной платы облагается НДФЛ по ставке 13%

Обязанность по удержанию и перечислению подоходного налога ложится на арендатора, при этом не важно, является ли арендодатель сотрудником организации или нет

Налоговый учет при аренде автомобиля с экипажем

Владелец авто, сдающий его с экипажем, должен самостоятельно обслуживать транспорт, так как по факту он начинает работать на предприятие.

В дальнейшем эти траты учитываются при расчете налогооблагаемой базы.

С целью отражения в налоговом учете подобного арендования необходимо учитывать такие факты:

Зачет НДС происходит в том же порядке, что и при аренда ТС без экипажа;

Если наймодатель – физическое лицо, зачет НДФЛ происходит по ставке 13%, в том же порядке, что и при найме средств без экипажа.

Если владелец машины – ИП или организация, то с оплаты труда водителя арендатор НДФЛ не должен удерживать.

Что касается налога на прибыль, то если владелец ТС – организация или ИП, то расходы учитываются на последнее число отчетного периода в том же порядке, что указан выше.

Если владелец – физическое лицо, например, сотрудник, то по мнению Минфина арендную плату можно поделить на 2 составляющие – за аренду автомобиля и за услуги водителя. Та часть, что платится за транспортное средство учитывается в налоге на прибыль, как указано выше – на последний день каждого отчетного периода в составе прочих расходов. Та часть, что полагается за услуги вождения и обслуживания ТС, признается:

- расходом на оплату труда ежемесячно при методе начисления, если владелец машины не является сотрудником организации4

- прочим расходом по реализации и производству, если владелец – сотрудник, который оказывает услуги во внерабочее время.

Страховые взносы нужно начислять только в случае, когда автомобиль арендуется у физического лица. Если арендодатель – организация или ИП, то обязанности по отчислению взносов за водителя у арендатора не возникает.

Расходы в виде страховых взносов включаются в состав прочих расходов на дату начисления.

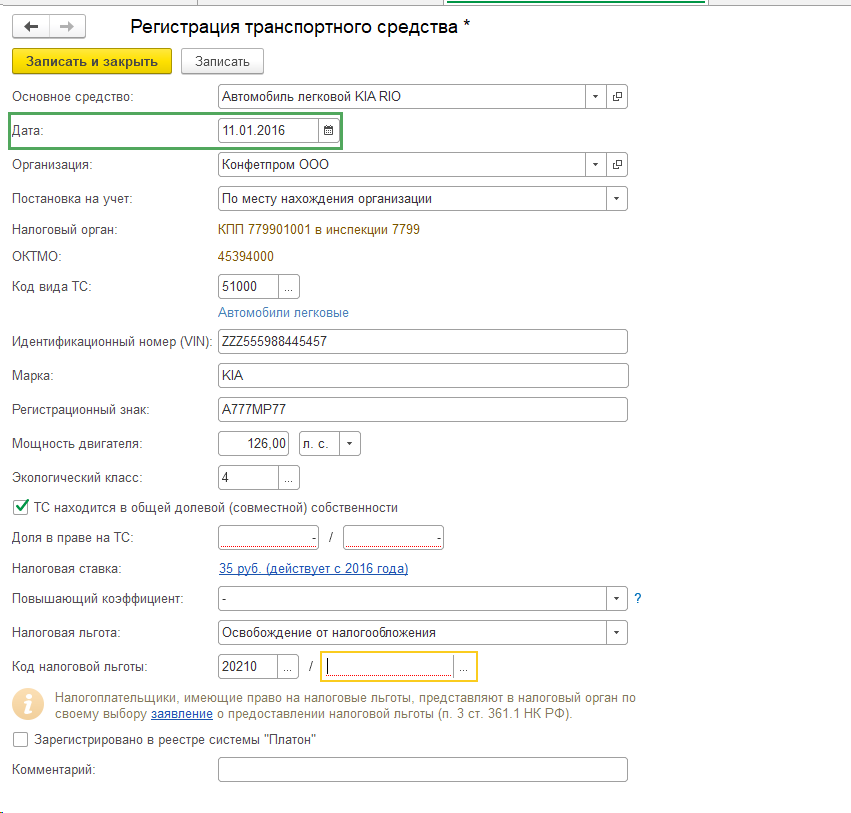

Регистрация транспортного средства

По гиперссылке «Регистрация транспортных средств» указываются сведения о регистрации и снятии с учета транспортных средств.

При регистрации ТС указываются следующие данные:

- Основное средство – элемент справочника Основные средства из группы учета «Транспортные средства».

- Дата – по документам о государственной регистрации ТС.

- Организация – поле присутствует, если в базе ведется учет по нескольким организациям.

- Сведения о постановке на учет – по умолчанию, ТС поставлено в программе на учет в тот же налоговый орган, что указан в карточке организации. В соответствии с заполнением этого поля в Декларацию по транспортному налогу будут подставляться КПП и ОКТМО. Если ТС зарегистрировано в другом налоговом органе, то следует поменять настройку на «В другом налоговом органе» и указать его из справочника «Регистрация в налоговом органе».

- Код вида ТС – заполняется из выпадающего списка. Если в списке нет подходящего кода, то выбираем «Другие коды видов ТС…» и после этого откроется полный список для выбора.

- Идентификационный номер (VIN) – из документа о регистрации ТС. Для наземного ТС VIN, для водного ТС ИМО, для воздушного ТС серийный заводской номер.

- Марка – из документа о регистрации ТС.

- Регистрационный знак — из документа о регистрации ТС.

- Налоговая база – в зависимости от вида ТС (мощность, паспортная статическая тяга, валовая вместимость или единица транспортного средства)

- Экологический класс – из документа о регистрации ТС.

- Доля в праве на ТС – по умолчанию организация является единственным собственником, если это не так, то устанавливаем флаг «ТС находится в общей долевой (совместной) собственности» и указываем размер доли организации.

- Налоговая ставка – проставляется автоматически в зависимости от Кода вида ТС и даты принятия к учету ОС. Ставки хранятся в регистре «Ставки транспортного налога» и обновляются автоматически.

- Повышающий коэффициент – устанавливается, если ТС входит в Перечень Минпромторга России.

- Налоговая льгота – по умолчанию не применяется. Если льгота состоит в освобождении от налога, то указываем «Освобождение от налогообложения, а в реквизите Код налоговой льготы указываем 20210 и основание льготы.

- Зарегистрировано в реестре системы «Платон» — устанавливаем флаг, если есть регистрации ТС в системе Платон.

- Комментарий – дополнительная информация по ТС. Не выводится в отчетах.

При изменениях в данных о ТС, вводится новая запись о регистрации и указывается дата вступления в силу этих изменений.

Можно ли вернуть вычет при покупке машины – условия получения

Налоговое законодательство предусматривает получение вычета по некоторым видам затрат. Такой перечень указан в статье 220 НК РФ. В него входят:

- приобретение или строительство жилья;

- получение образования;

- оказание медицинских услуг;

- благотворительная деятельность.

Сумма имущественного вычета в таких случаях равна 13% НДФЛ от общего объема расходов. Как видно, в указанный перечень приобретение транспортного средства не включено. Тем не менее существует несколько способов возврата части потраченных средств. Однако для физических и для юридических лиц существует ряд различий.

Подробнее о возможности получения налогового вычета можно узнать в нашей статье.

Для физических лиц

Для такой категории законом не предусмотрена возможность вернуть НДС при покупке транспортного средства. При этом не имеет значения как совершалась покупка – наличными или в кредит

Также неважно, где приобреталось транспортное средство — у дилера или другого физического лица

Для юридических лиц

Компания может возместить такие затраты по окончании налогового периода. Компенсировать НДС можно будет, если транспортное средство приобреталось:

- по наличному расчету;

- в рамках кредитного договора;

- по лизингу.

Место приобретения транспортного средства значения не имеет. Это может быть салон или вторичный рынок. Инициировать процедуру можно будет, только если транспортное средство используется для осуществления предпринимательской деятельности. При этом потребуется подтвердить такой факт документально.

Условиями компенсирования налога для юридических лиц являются:

- имущество должно быть поставлено на баланс организации в качестве основного средства;

- целевое назначение ТС – осуществление предпринимательской деятельности;

- все документы на автомобиль должны быть оформлены;

- на момент инициирования процедуры компания не должна иметь задолженностей по обязательным выплатам – штрафам, налогам.

Для чего нужна карточка и как ее получить?

Карточка учета ТС — это, главным образом, документ внутреннего пользования, специально разработанный для инспекторов ГИБДД, которые отвечают за учет автомобилей. Специальных норм закона, которые предписывали бы инспекторам выдавать карточки непосредственно владельцам ТС, федеральным законодательством не предусмотрено. В большинстве правоотношений с участием собственника автомобиля карточка, о которой идет речь, не нужна.

Вместе с тем, можно выделить примеры таких правоотношений, где она будет незаменимым документом. Самая, возможно, масштабная из подобных сфер — правоотношения в рамках программ утилизации ТС. Сразу следует оговориться, что правила участия владельцев ТС в них достаточно поверхностно регламентированы положениями федерального законодательства: многое зависит от политики региональных дилеров.

Тем не менее, можно выделить пример типичной ситуации, при которой участнику программы утилизации может потребоваться карточка учета его ТС.

Речь идет о ситуации, когда владелец ТС самостоятельно снял машину с учета на утилизацию, но его участие в программе затруднено в силу того, что он не сохранил копию ПТС.

В этом случае автовладелец должен предоставить дилеру как раз ту карточку, о которой идет речь. Основные сведения, которые по ней нужны — это дата регистрации ТС, а также дата снятия машины с учета (и отметки о совершении данной операции). При этом дилеру потребуется оригинал карточки — копия не подойдет.

Крайне важно, чтобы в карточке были корректно отражены ФИО владельца ТС, реквизиты его паспорта, реквизиты ПТС. В графах, где отражаются сведения об учетных операциях, наименования таких операций должны быть приведены полностью: наличия только лишь кода недостаточно

Для того чтобы получить карточку учета транспортного средства в ГИБДД, автовладельцу необходимо обратиться непосредственно в отдел ГИБДД, в котором автомобиль стоит на учете (либо был ранее поставлен на учет, если к моменту появления необходимости в получении карточки владелец ТС уже снял машину с регистрации). С собой необходимо иметь документ, удостоверяющий личность, а также имеющиеся документы на автомобиль (например, ПТС, свидетельство о регистрации).

Порядок получения карточки — поскольку, как мы уже отметили выше, она по существу считается неофициальным документом из-за того, что приказ, который ее ввел, уже утратил силу, может различаться на уровне конкретных подразделений Госавтоинспекции. В отдельных случаях может потребоваться запрос на оказание услуг в электронной форме — но с высокой вероятностью необходимые процедуры будут проведены при использовании традиционных, бумажных форм документов.

Модуль для «1С:ERP»

Если в организации уже используется или планируется использовать программный продукт на базе

«1С:ЕRP.Управление предприятием»

или «1C:ERP. Управление холдингом» и есть потребность в автоматизации учета управления автотранспортом,

то «1С:Управление автотранспортом. Модуль для ERP» будет незаменим. Модуль бесшовно интегрируется

в автоматизированную систему, расширяя ее функциональные возможности.

Совместно с программой 1С:ERP» модуль позволяет решить ключевые задачи:

- планировать работы транспорта;

- вести учет ремонтов, прохождения технического обслуживания;

- эффективно управлять затратами на содержание автопарка;

- автоматически осуществлять расчет тарифов на услуги;

- вести учет заказов на ТС;

- вести учет работы водителей;

- отслеживать штрафы и ДТП;

- формировать путевые листы;

- анализировать финансовые составляющие.