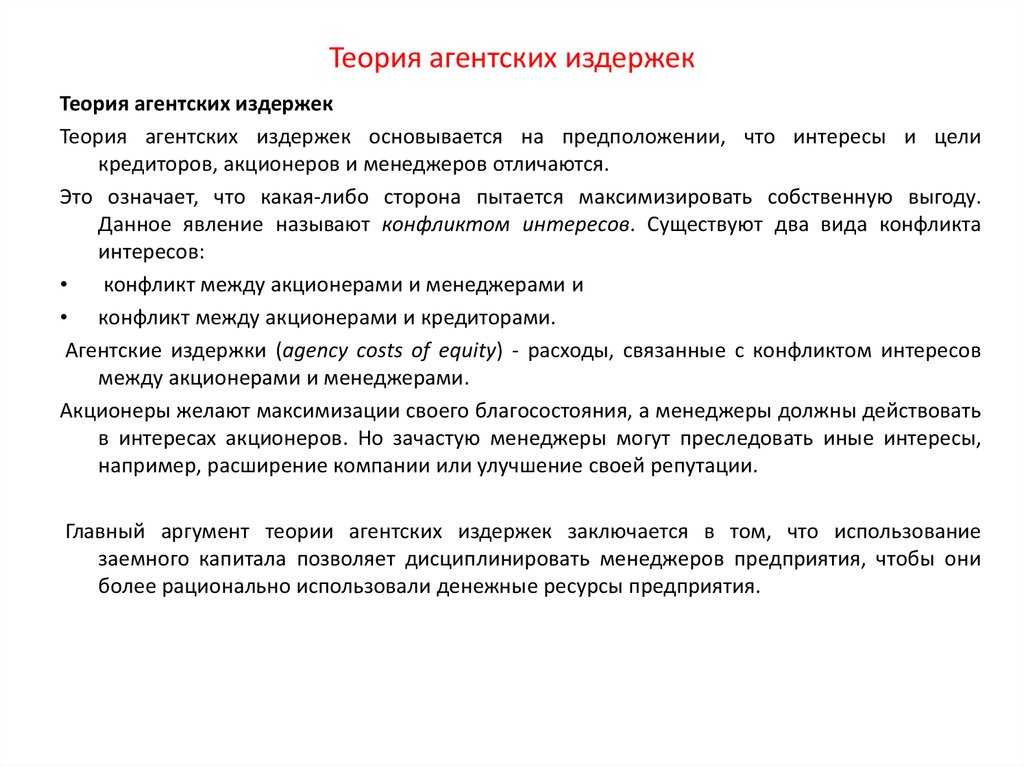

Минимизация рисков, связанных с агентской проблемой

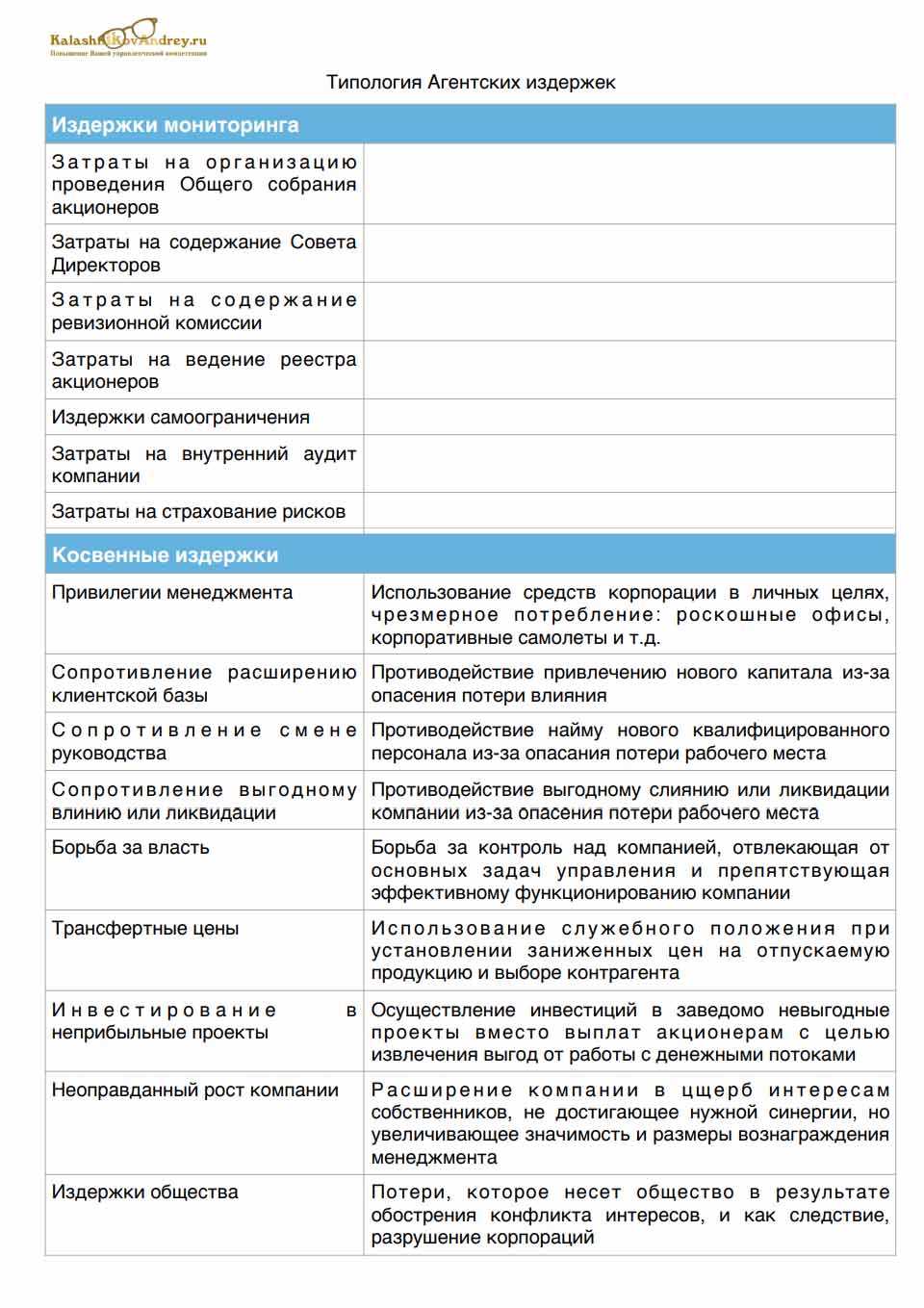

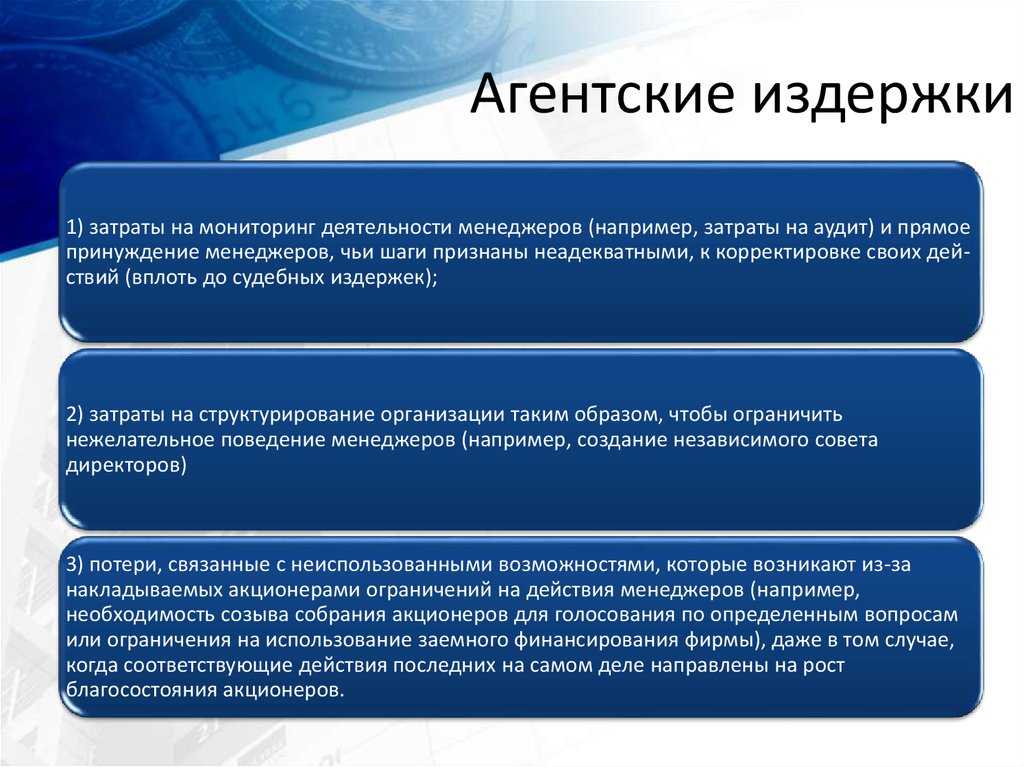

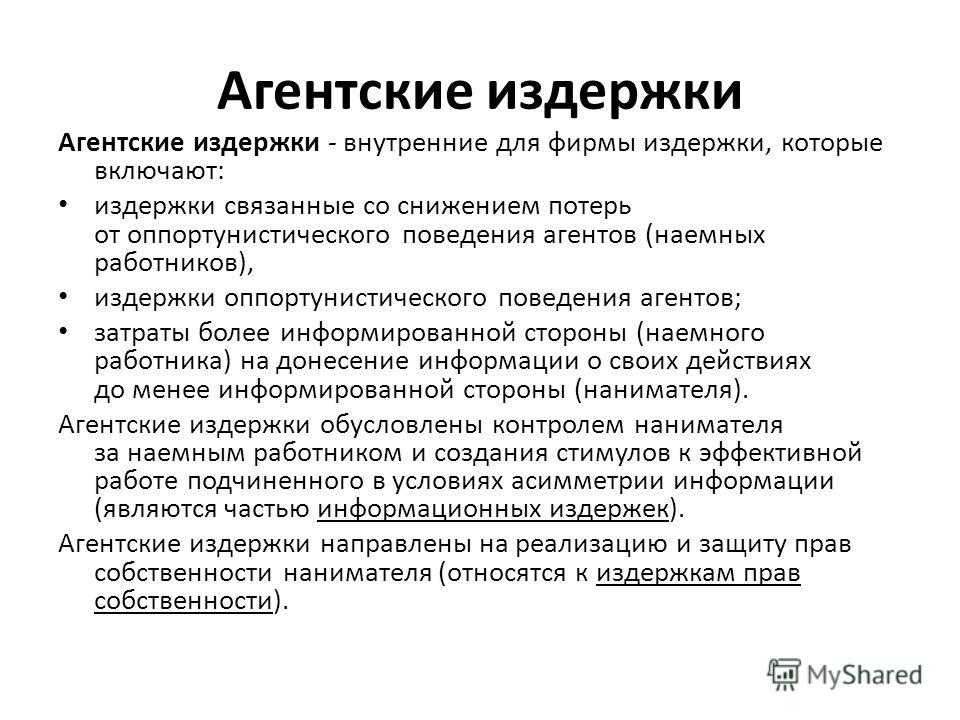

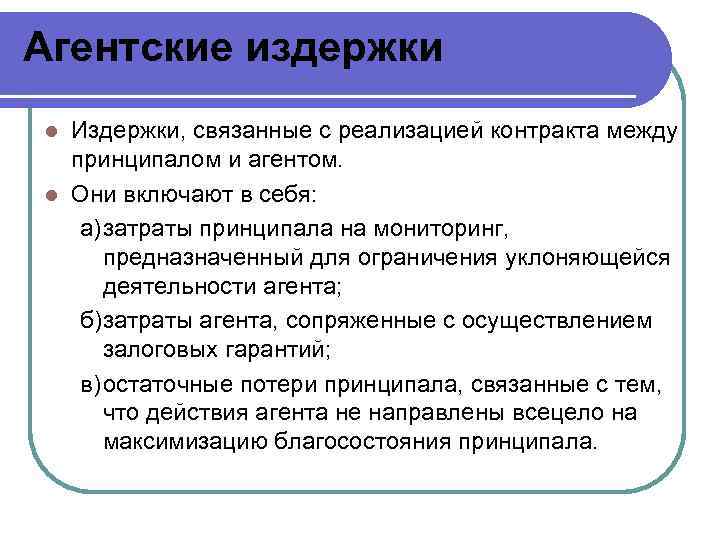

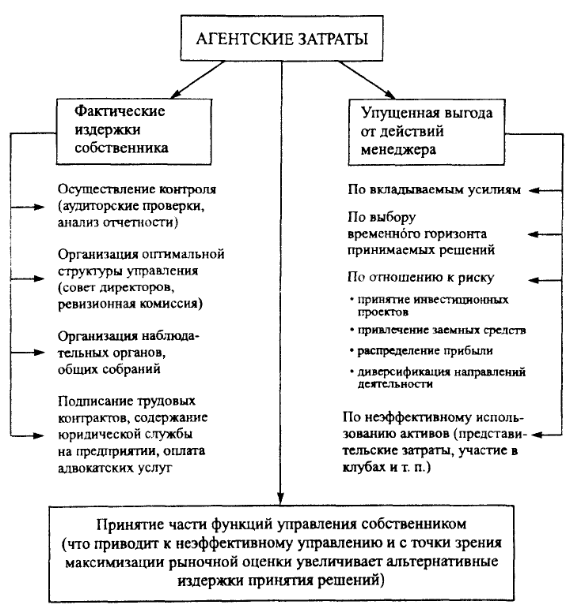

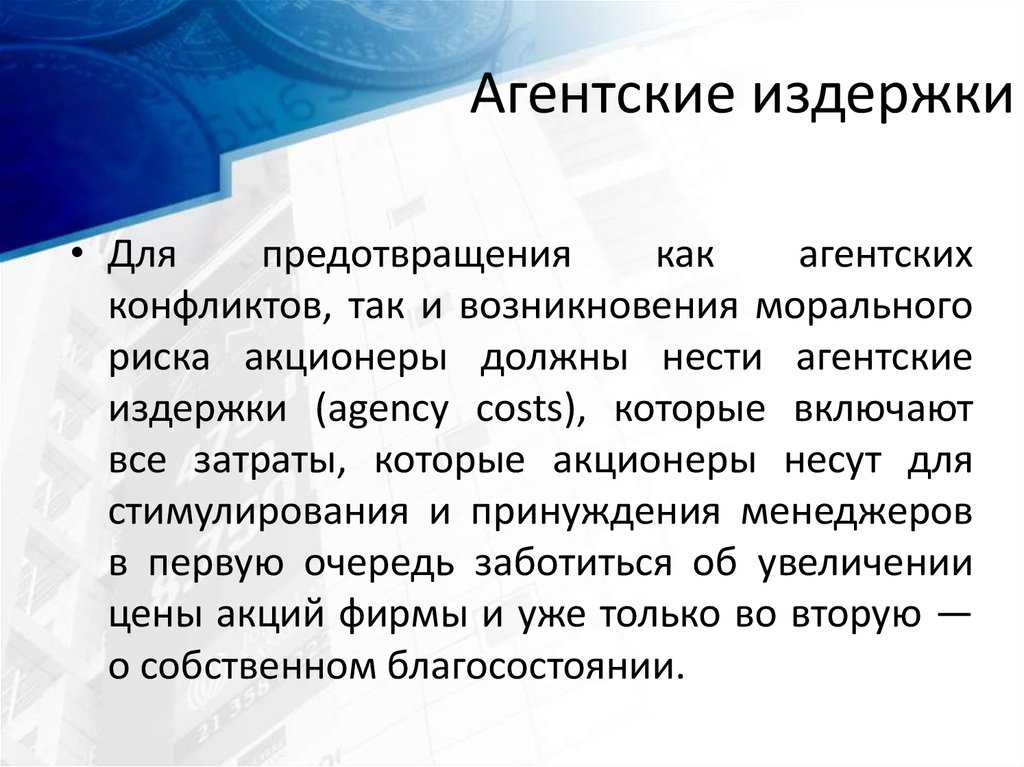

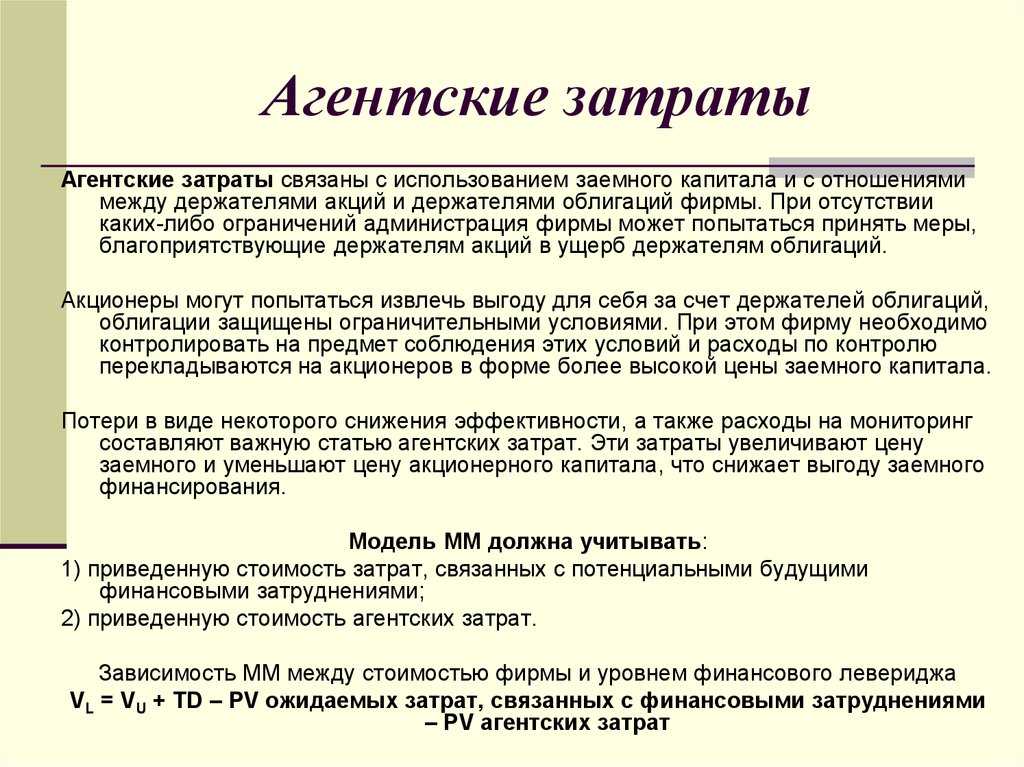

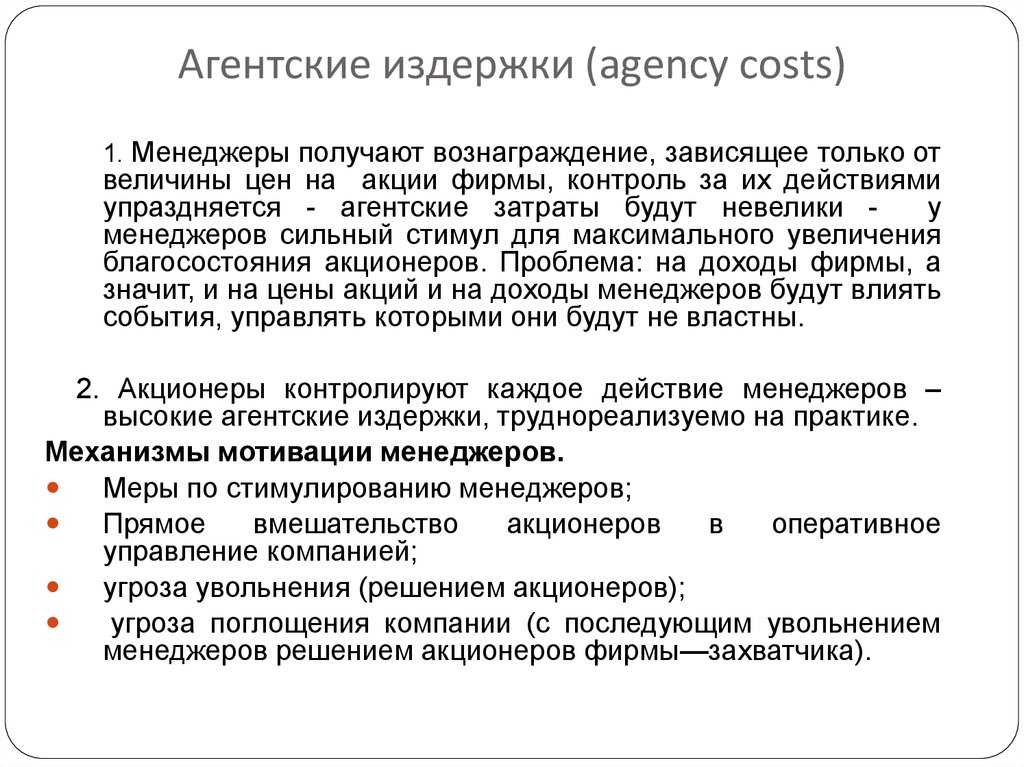

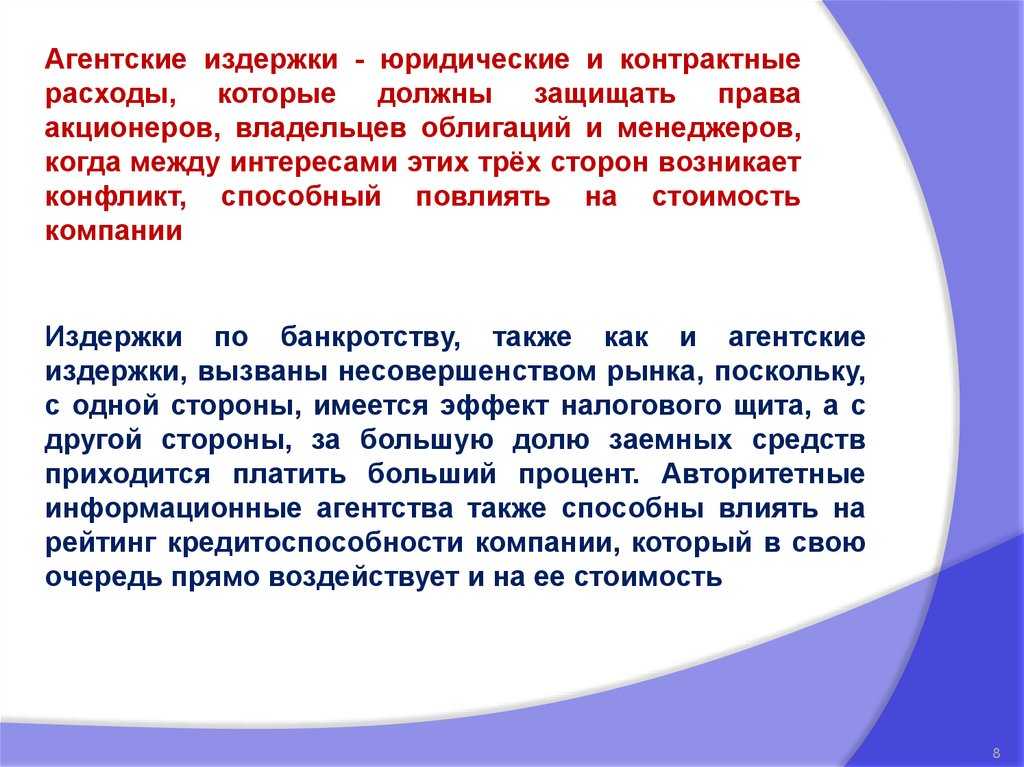

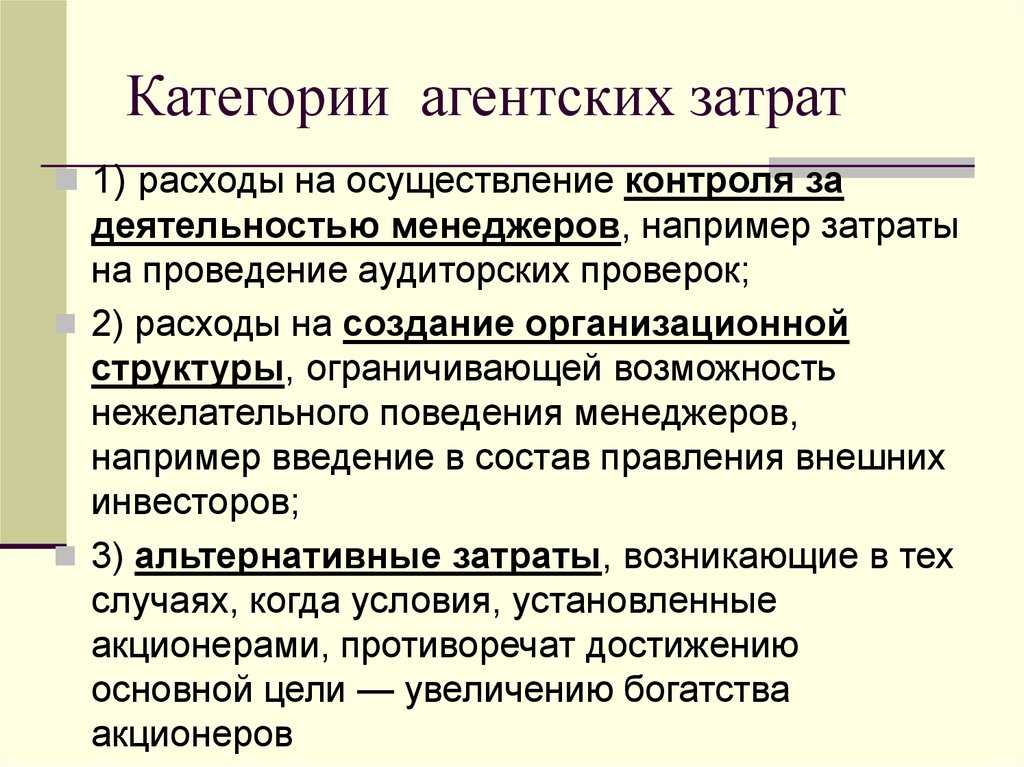

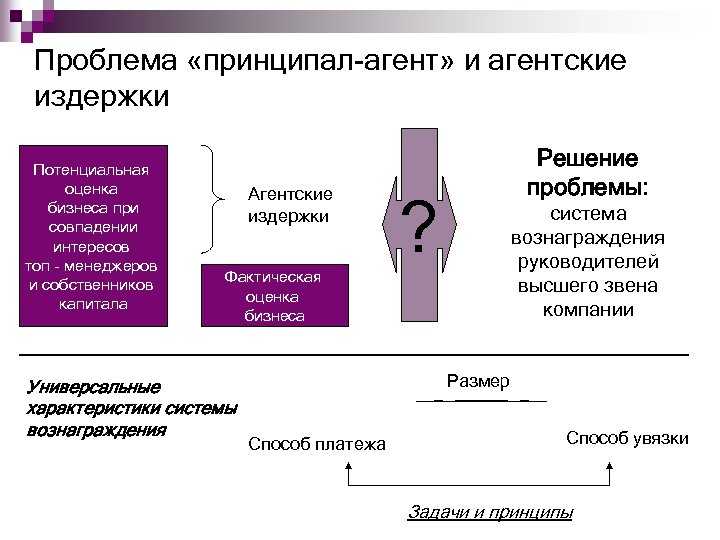

Агентские издержки — это вид внутренних издержек, которые принципал может понести в результате агентской проблемы. Они включают затраты на любую неэффективность, которая может возникнуть в результате найма агента для выполнения задачи, а также затраты, связанные с управлением отношениями принципала и агента и решением различных приоритетов. Хотя невозможно устранить агентскую проблему, принципалы могут предпринять шаги, чтобы свести к минимуму риск агентских расходов.

Нормативные документы

Отношения принципала и агента могут регулироваться и часто регулируются контрактами или законами в случае фидуциарных настроек. Фидуциарное правило является примером попытки урегулировать возникающую агентскую проблему в отношениях между финансовыми консультантами и их клиентами. Термин фидуциарий в мире инвестиционного консультирования означает, что финансовые и пенсионные консультанты должны действовать в интересах своих клиентов. Другими словами, консультанты должны ставить интересы своих клиентов выше своих собственных. Цель состоит в том, чтобы защитить инвесторов от консультантов, которые скрывают любой потенциальный конфликт интересов.

Например, советник может иметь несколько инвестиционных фондов, которые могут предложить клиенту, но вместо этого предлагает только те, которые платят советнику комиссию за продажу. Конфликт интересов представляет собой агентскую проблему, когда финансовый стимул, предлагаемый инвестиционным фондом, не позволяет консультанту работать в интересах клиента.

Поощрения

Агентскую проблему также можно свести к минимуму, стимулируя агента действовать в лучшем соответствии с интересами принципала. Например, менеджера можно мотивировать действовать в интересах акционеров с помощью таких стимулов, как вознаграждение в зависимости от результатов деятельности,. прямое влияние со стороны акционеров, угроза увольнения или угроза поглощения.

Руководители, являющиеся акционерами, также могут напрямую привязывать вознаграждение генерального директора к результатам курса акций. Если генеральный директор беспокоился, что потенциальное поглощение приведет к его увольнению, генеральный директор может попытаться предотвратить поглощение, что будет проблемой агентства. Однако, если бы генеральный директор получал компенсацию в зависимости от динамики цен на акции, генеральный директор был бы заинтересован в завершении поглощения. Цены на акции целевых компаний обычно растут в результате приобретения. С помощью надлежащих стимулов интересы как акционеров, так и генерального директора будут согласованы и получат выгоду от роста цены акций.

Принципалы также могут изменить структуру вознаграждения агента. Если, например, агенту платят не почасово, а по завершении проекта, у него меньше стимулов не действовать в интересах принципала. Кроме того, обратная связь о производительности и независимые оценки возлагают на агента ответственность за свои решения.

Дистанционные курсы для педагогов

663 курса от 690 рублей

Выбрать курс со скидкой

Выдаём документы установленного образца!

Учителя о ЕГЭ: секреты успешной подготовки

Время чтения: 11 минут

Отчисленные за рубежом студенты смогут бесплатно учиться в России

Время чтения: 1 минута

Время чтения: 2 минуты

Рособрнадзор предложил дать возможность детям из ДНР и ЛНР поступать в вузы без сдачи ЕГЭ

Время чтения: 1 минута

Россияне ценят в учителях образованность, любовь и доброжелательность к детям

Время чтения: 2 минуты

Новые курсы: преподавание блогинга и архитектуры, подготовка аспирантов и другие

Время чтения: 16 минут

Онлайн-тренинг: нейрогимнастика для успешной учёбы и комфортной жизни

Время чтения: 2 минуты

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

-

Омар хайям в математике кратко

-

Комната мэри эксперимент кратко

-

Мышечная масса и сила мышц в различные возрастные периоды кратко

-

Уход брежнева с поста кратко

- Народные истоки русского балета кратко

Классификация агентских конфликтов и специфические характеристики внутрикорпоративных агентских конфликтов

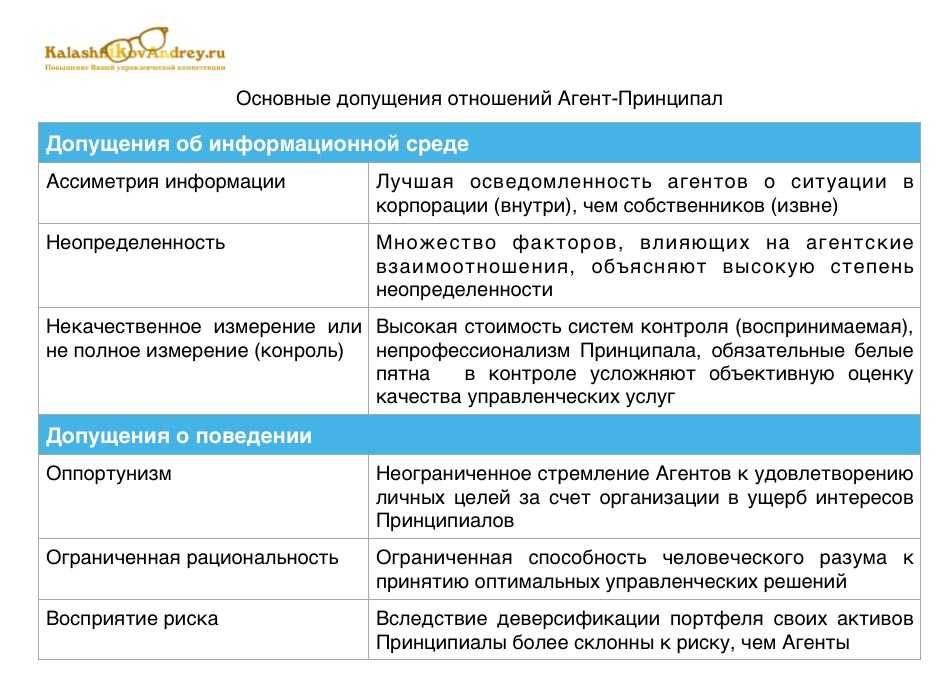

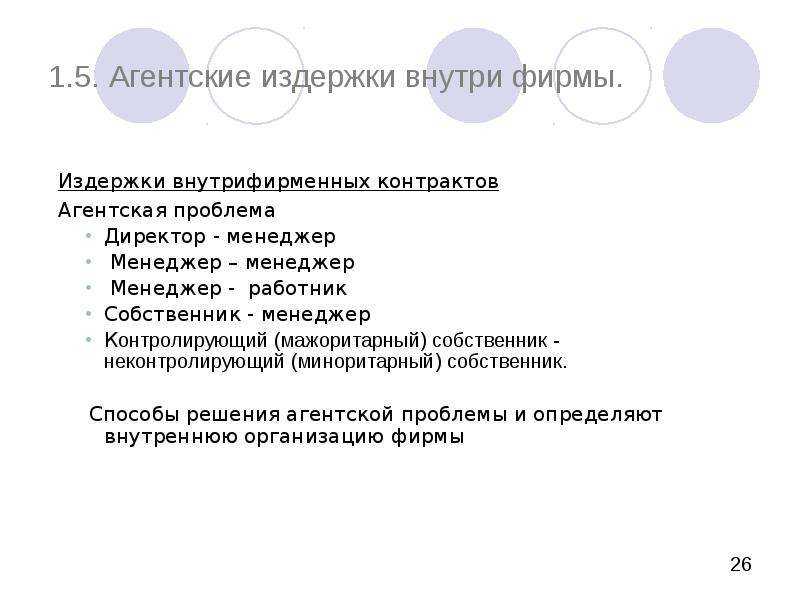

Толчком для появления обширной исследовательской базы работ в области агентской теории стал вызов нахождения путей решения фундаментальной агентской проблемы. Первые зачатки будущей агентской теории в корпоративном управлении нашли отражение на страницах основополагающего труда А.Смита «Исследование о природе и причинах богатства народов», в котором приводится утверждение, что усилия наемных работников не могут быть сопоставлены с аналогичным вкладом собственников1. В дальнейшем с развитием института корпорации и трансформации прав собственности на предприятие от единоличного владения и управления к появлению множества обезличенных акционеров, не несущих управленческие функции, к изучению данной проблемы обратились многие американские экономисты.

В статье К. Ейзенхард отмечается, что корни агентской теории берут свое начало с 1960-тых годов2. Так, первые упоминания об агентских отношениях между собственниками и менеджерами крупных корпораций относятся к публикации «Современная корпорация и частная собственность» A. Берле и Д. Минза3. Авторы отмечают, что распределение капитала компании среди множества собственников приводит к передаче полномочий по управлению деятельностью предприятия в руки менеджеров.

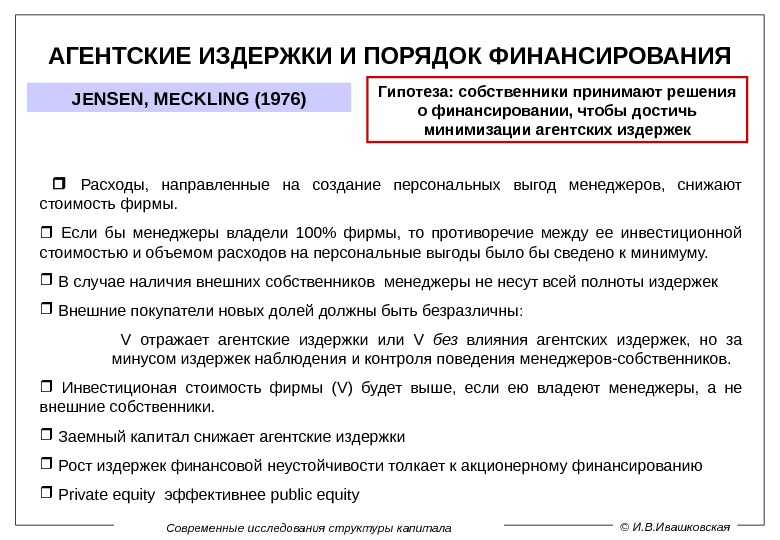

Позднее, в 1976 году М. Дженсен и У. Меклинг исследовали агентские отношения в контексте структуры собственности корпорации, в частности, каким образом участие менеджеров в капитале предприятия отражается на соблюдении интересов владельцев компании4. Во главе агентской теории, по мнению авторов, стоит агентская проблема, сущность которой заключается в различии интересов участвующих сторон при делегировании полномочий управления от принципала к агенту.

В 1971 году американские экономисты Эрроу и Уилсон исследовали распределение риска между отдельными личностями и группами как проблему, возникающую в виду различного отношения участвующих во взаимодействии сторон к риску. Их позиция близка к основному постулату агентской теории, ключевой посыл которого заключается в признании существования двух проблем в ходе агентских отношений: несовпадение целей субъектов агентских отношений и неспособность принципала проверить, действует ли агент, осуществляя возложенные на него функции, в интересах принципала5.

Авторы Д. Уокер и М. Жеральдо в своем научном труде «Финансово-агентский анализ приватизации: цели менеджеров и финансовые контракты» отмечают, что агентская теория фокусируется на контрактных отношениях между двумя участниками, один из которых (агент) соглашается принять на себя ответственность в содействии интересам другой стороны (принципала)6.

Интересен научный взгляд Д. Хорригана, который придерживается мнения, что с позиции агентской теории компания представляет собой юридическую форму организации, служащую лишь связью для контрактных отношений между акционерами, кредиторами, менеджерами и другими заинтересованными лицами7.

Ю. Фама исследовал роль рынков труда и эффективности капитала как механизмов контроля поведения и управленческих решений топ-менеджеров8. В 1983 году в своей статье Ю. Фама и М. Дженсен описали роль совета директоров, как информационной системы, используя которую акционеры могут осуществлять мониторинг за деятельностью топ-менеджеров9.

Описанные выше примеры исследований в области агентских отношений относятся к позитивистской агентской теории, фокусирующейся по большей части на изучении взаимоотношений собственников и генерального директора в компании. В целом, акцент позитивистской агентской теории смещен в сторону выявления ситуаций, в которых возникает конфликт интересов, и последующего описания управленческих механизмов, ограничивающих поведение агента в ущерб целям принципала.

В основе данных механизмов позитивистского течения лежат два главенствующих предположения. Первое из них базируется на убеждении, что агентские контракты, в основу которых положен достигаемый результат, эффективны в снижении агентского оппортунизма. Ключевым аргументом в пользу данного утверждения М. Дженсена и У. Меклинга является способность подобных контрактов выравнивать преференции агентов и принципалов, поскольку вознаграждение обоих зависит от одинаковых результатов. Второе предположение ставит во главу угла информационные системы. В качестве объяснения того, каким образом информационно-аналитическое обеспечение может служить цели снижения агентских конфликтов, зарубежные исследователи приводят доводы, что информирование предотвращает возможные злоупотребления со стороны агентов.

Влияние внутрифирменной структуры

Каждая фирма имеет свою структуру, которая также может определять различные варианты решения проблемы принципал-агент. Можно выделить четыре основные модели внутрифирменных структур: унитарная (Y-структура), холдинговая (X-структура), многораздельная (M-структура) и смешанная (C-структура).

Унитарная структура, как следует из названия, предполагает максимальную централизацию властных отношений. Все основные решения принимаются директором, который также осуществляет контроль. Если право управления деятельностью агентов делегировано, то по функциональному признаку — руководителям функциональных подразделений: отделу продаж, главному инженеру, главному бухгалтеру и т. д. Таким образом, руководители функциональных подразделений являются агентами — по отношению к головной офис, а руководители — по отношению к непосредственным исполнителям задач. Современная корпорация состоит из менеджеров, ведущих менеджеров, ведущих менеджеров… ведущих сотрудников. В случае унитарной организации единственный вариант решения проблемы принципала и агента — усиление контроля на основе разработки новых, связанных с меньшими затратами, методов контроля.

Холдинговая структура находится на другом полюсе — максимальная децентрализация процесса принятия решений и контроля над действиями агентов. Фактически, принципал сохраняет только право контролировать финансовые потоки и финансовые показатели агентов. Агенты автономны в принятии всех решений, кроме распределения прибыли. Иными словами, принципал контролирует деятельность агентов не напрямую, а через организацию конкуренции между агентами, победитель которой определяется по критерию финансового результата. О. Уильямсон дает следующее определение холдингу: Фирма с множеством подразделений, в которой головной офис не занимается стратегическим контролем их деятельности. Холдинговая структура не исключает прямой конкуренции между подразделениями одной и той же фирмы, поскольку конкуренция является одним из методов косвенного контроля. Отметим, что на уровне подразделений холдинга также можно найти унитарный тип отношений между принципалом (руководителем подразделения, который одновременно является агентом головного офиса) и агентом.

Важнейшее организационное нововведение ХХ века. является изобретением в 1920-х годах Пьером Дюпоном и Альфредом Слоаном (главы Du Pont и General Motors, соответственно) структуры, состоящей из нескольких подразделений. Эта структура подразумевает создание полуавтономных производственных единиц, работающих по принципу самодостаточности и формируемых в зависимости от типа продукта, бренда или географического положения. Многоотраслевая структура — это своего рода синтез унитарной организации и холдинга. Действительно, он сохраняет принцип централизации принятия стратегических решений (например, о выпуске нового продукта) и в то же время децентрализованного оперативного контроля и управления. Аналогичным образом, принцип финансовой самодостаточности подразделений (агентов) позволяет им участвовать в результатах своей деятельности, но головной офис (принципал) при этом сохраняет за собой право перераспределять часть прибыли подразделений в соответствии с цели и задачи фирмы в целом. Примерами предприятий, которые на практике используют принцип многоотраслевой структуры, являются конгломераты и транснациональные компании.

Наконец, смешанная структура возникает в том случае, если одно из подразделений полностью контролируется головным офисом, как в унитарном предприятии, второе подразделение зависит от главного офиса только в финансовом отношении, как в холдинговой компании, а третье подразделение имеет операционная независимость и действует на принципах самодостаточности, как и в многоотраслевой структуре.

Список литературы

- Институциональная экономика: Учебник Олейник А.Н. 2007

- Институциональная экономика: Учебник. Стандарт третьего поколения Васильцова В.М., Тертышный С.А. 2015

- Теория управления: Учебник для вузов. Стандарт 3-го поколения Лялин А.М., изд. 2008

- Микроэкономика Ю.В. Тарануха, Д.Н. Земляков 2016

- Основания и договорные формы взаимоотношений на товарном рынке; монография Руденко А.В. 2006

- Лекции по институциональной экономике Вольчик В.В. 2011

- Экономика: Вначале было Слово Фокин Н.И. 2010

- Реферат на тему: Деятельность ТНК в мировом автопроме

- Реферат на тему: Хозяйственный подъем в Германии в конце ХIХ века

- Реферат на тему: Национальные интересы обеспечения безопасности в сфере экономики

- Реферат на тему: Роль НТП в современном мире

- Реферат на тему: Нефтяная и газовая промышленность России: современное состояние и перспективы развития

- Реферат на тему: Этапы развития планового управления экономикой в СССР

- Реферат на тему: Основы маркетинга услуг общественного питания

- Реферат на тему: Место России на международном рынке товаров и услуг

- Реферат на тему: Офшоринг — всемирная проблема личных интересов

- Реферат на тему: Регулирование слияний и поглощений

- Реферат на тему: Моделирование экономической политики региона (отрасли, фирмы)

- Реферат на тему: Бюджетно-налоговая политика РФ

Концепция денежного потока и временной стоимости денег

Концепция– определенный способ трактовки какого-либо явления. С помощью концепции выражается основная точка зрения на данное явление.

Концепция денежного потока означает, что с любой финансовой операцией может быть связан некоторый денежный поток (cash flow), то есть множество распределенных по времени выплат (оттоков) и поступлений (притоков) денежных средств. В качестве элементов денежного потока могут быть денежные поступления, доход, расход, прибыль, платеж и т.д. Чаще всего рассматриваются ожидаемые денежные потоки, для которых разработаны и формализованы методы, позволяющие принимать обоснованные управленческие решения.

Концепция временной стоимости состоит в том, что денежная единица, которая имеется сегодня, и денежная единица, ожидаемая к получению через некоторое время, неравноценны. Эта неравноценность определяется: инфляцией, риском недополучения ожидаемой суммы и оборачиваемостью. Из-за инфляции деньги обесцениваются; всегда существует ненулевая вероятность по каким – либо причинам не получить ожидаемую сумму; имеющиеся сейчас денежные средства можно пустить в оборот и получить дополнительный доход.

Наращение. Наращение первоначальной суммы капитала — это процесс присоединения к ней процентов в результате какой-либо финансовой операции. В зарубежной литературе используются термины accumulation (наращение), present value (PV, современная величина, первоначальной сумма), future value (FV, будущая величина, наращенная сумма).

Начисление процентов на депозит (банковский вклад). Банк должен выплатить вклад с начисленными процентами.

Начисление процентов на кредит. Получатель кредита должен вернуть сумму кредита с процентами.

Дисконтирование— метод, применяемый при оценке и отборе инвестиционных программ. Суть его заключается в приведении разновременных инвестиций и денежных поступлений фирмы к определенному периоду времени и определению коэффициента окупаемости капиталовложения — «внутренней нормы доходности».

Текущая стоимость

1.Текущая стоимость — стоимость денежного потока от операционной деятельности и выручки от продажи объекта, дисконтированных по заданной ставке.

2. стоимостьосновных средств, активов компании, исчисленная с учетом износа, остаточнаястоимость.

Приведенная стоимость— текущая стоимость будущей суммы денег, то есть оборотная сторона будущей стоимости.

Понимание проблем агентства

Агентская проблема не существует без отношений между принципалом и агентом. В этой ситуации агент выполняет задачу от имени принципала. Агенты обычно нанимаются принципалами из-за разного уровня квалификации, разных должностей или ограничений по времени и доступу. Например, директор наймет сантехника — агента — для устранения проблем с сантехникой. Хотя сантехники в наибольшей степени заинтересованы в получении как можно большего дохода, на них возложена ответственность действовать в любой ситуации, которая принесет наибольшую пользу заказчику.

Проблема агентства возникает из-за проблемы со стимулами и наличием усмотрения в выполнении задачи. Агент может быть мотивирован действовать способом, неблагоприятным для принципала, если у агента есть стимул действовать таким образом. Например, в примере с сантехникой сантехник может заработать в три раза больше денег, рекомендуя услугу, в которой агент не нуждается. Стимул (трехкратная оплата) присутствует, вызывая проблему агентства.

Агентские проблемы распространены в фидуциарных отношениях, например, между попечителями и бенефициарами; члены правления и акционеры; и юристы и клиенты. Фидуциарий — это агент, который действует в интересах принципала или клиента. Эти отношения могут быть строгими в юридическом смысле, как в случае отношений между адвокатами и их клиентами из-за утверждения Верховного суда США о том, что адвокат должен действовать в полной справедливости, лояльности и верности своим клиентам.

Вопросы и ответы

Каковы некоторые распространенные примеры проблем агентства?

Среди распространенных примеров агентских проблем — конфликт интересов между менеджерами компании и акционерами, финансовые консультанты, для которых собственные комиссионные важнее интересов клиентов, а также попечители, которые распоряжаются трастовыми фондами в личных целях.

Как агентские проблемы влияют на акционеров?

Агентские проблемы могут негативно повлиять на акционеров, поскольку агенты могут принимать решения, в которых приоритетными являются их собственные интересы, а не максимизация богатства акционеров. Это может привести к снижению стоимости акций, уменьшению дивидендов и общим финансовым потерям для акционеров.

Можно ли полностью устранить агентские проблемы?

Хотя полностью устранить агентские проблемы невозможно, можно принять различные меры для минимизации связанных с ними рисков. К ним относятся внедрение нормативных актов, стимулирование агентов, обеспечение прозрачной коммуникации и проведение независимых оценок.

Какую роль играют нормативные акты в решении агентских проблем?

Нормативно-правовые акты играют важнейшую роль в решении агентских проблем, устанавливая юридические обязательства и стандарты, согласно которым агенты должны действовать в наилучших интересах своих принципалов или клиентов. Нормативно-правовая база может помочь защитить инвесторов и обеспечить ответственность агентов за свои действия.

Как прозрачная коммуникация может помочь смягчить агентские проблемы?

Прозрачная коммуникация между принципалами и агентами помогает минимизировать агентские проблемы, обеспечивая четкую передачу и понимание ожиданий. Регулярные отчеты и обновления, предоставляемые агентами принципалам, способствуют укреплению доверия и подотчетности, снижая вероятность конфликта интересов.

Почему выравнивание стимулов важно для снижения агентских проблем?

Согласование стимулов важно, потому что оно побуждает агентов отдавать приоритет интересам принципалов. Когда агенты заинтересованы в успехе своих принципалов, например, через вознаграждение по результатам работы или владение акциями, они с большей вероятностью будут действовать таким образом, чтобы максимизировать стоимость для принципалов

Что могут сделать акционеры, чтобы защитить себя от агентских проблем?

Акционеры могут защитить себя от агентских проблем, активно участвуя в корпоративном управлении, реализуя свое право голоса и оставаясь в курсе деятельности компании. Кроме того, акционеры могут выступать за прозрачную отчетность, независимый аудит и назначение компетентных и этичных управленческих команд.

Участие агента в совместной деятельности

Другой способ решить проблему принципал-агент — заключить договор найма между принципалом и агентом, и этот договор будет предполагать систему вознаграждения для агентов, но вознаграждение не будет фиксированным, а будет зависеть от результатов. деятельности фирмы. Этот метод включает различные варианты участия агентов в прибыли компании. Наиболее эффективными являются простейшие варианты участия агента в прибыли, предполагающие линейную зависимость вознаграждения сотрудников от прибыли фирмы. Существуют также такие варианты, когда принципал фактически сдает недвижимость в аренду агенту, а сам получает фиксированную ренту и часть прибыли. Однако этот вариант более сложен из-за разной степени склонности к риску агентов и ограниченной способности агента арендовать недвижимость или участвовать в ней. Соответственно, ему придется взять ссуду в банке, что тоже довольно сложно из-за асимметричности информации и риска, который возникает между ним и банком-кредитором.