Условия программы «Молодая семья»

Проект действует до 2025 года, соответственно, в этот период можно подавать заявления для участия. Так как процесс утверждения заявки и выплаты субсидии длительный, то лучше начинать процедуру оформления как можно раньше.

Еще одна причина для раннего обращения – возраст членов семьи. Если на момент обращения одному из супругов было 34, а когда подошла очередь – 36, то соглашение аннулируется.

Ждать субсидий год или два – ситуация вполне реальная. При этом какой-то видимой очереди среди потенциальных участников, которую можно было проследить на сайте, нет. Процедура происходит так: сначала заявления попадают в местную администрацию, там к 1 июня составляются списки. Данные из списков после передаются на федеральный уровень. Там идет проверка: хватает ли выделенного годового бюджета на всех людей. Если да, то документы подписываются и семьям выдаются сертификаты.

Исходя из того, что списки подаются до 1 июня, то обращаться в администрацию района со всеми документами лучше в начале календарного года.

По условиям программы приобрести недвижимость можно только в том районе, где была подана заявка.

Как будут рассчитывать доходы для начисления пособия

Универсальное пособие назначат не всем. Главный принцип – соответствие критериям нуждаемости. Доходы семьи должны быть меньше 1 прожиточного минимума на человека. Подтверждать соответствие указанным критериям нужно будет ежегодно.

С учетом того, что в среднем прожиточный минимум составляет 13,9 тыс.р., для получения пособия семьей из трех человек ее доходы не должны превышать 41,7 тыс.р. в месяц, а семьи из 4 человек – 55,6 тыс.р.

Прожиточный минимум отличается по регионам, поэтому условия для получения выплат могут отличаться. Например, в Москве универсальное пособие назначат семье из 3 человек с доходами в пределах 56,1 тыс.р. в месяц, а в Санкт-Петербурге – до 39,5 тыс. р.

Кроме того, семья должна пройти проверку на:

- Соответствие правилам нулевого дохода – у всех членов семьи должны быть подтвержденные доходы (зарплата, стипендия и пр.) или официальная причина для их отсутствия.

- Соблюдение имущественного ценза. В собственности семьи не может быть более одной квартиры и машины, иначе ее сочтут «подозрительно бедной» и откажут в пособии.

Изменится расчетный период для назначения универсального пособия. Теперь учтут размер доходов за 12 месяцев, предшествующие месяцу подачи заявления.

Раньше в расчетах участвовали доходы за 12 месяцев, которые предшествовали четырем месяцам до обращения за выплатой.

Необходимые документы

Для оформления семейной ипотеки на новых условиях необходимо предоставить следующий пакет документов:

- Паспорта супругов с гражданством РФ.

- Заполненные анкеты от каждого участника сделки.

- Свидетельство о заключении брака.

- Свидетельство о рождении ребенка (детей).

- Паспорта детей старше 14 лет.

- Подтверждение трудовой занятости.

- Справку о доходах заемщика и созаемщика по форме 2 НДФЛ. Можно скачать ее заранее или заполнить в банке. Индивидуальные предприниматели должны представить справку по форме 3 НДФЛ, которая завизирована налоговым органом. Другой вариант — налоговые декларации с отметкой налогового органа.

- Копии трудовых книжек супруга-заемщика и супруга-созаемщика.

- Справку о подтверждении инвалидности ребенка (для получения льготы как семья с ребенком-инвалидом).

- Сертификат на материнский капитал (если он используется в качестве оплаты первоначального взноса).

- Любые другие документы по требованию банка.

После одобрения заявки нужно собрать документы на приобретаемое жилье:

- При покупке квартиры в новостройке нужно предоставить проект договора купли-продажи и другие бумаги от застройщика.

- При покупке квартиры в строящемся доме понадобится договор долевого участия (ДДУ).

- Для приобретения построенного частного дома с земельным участком нужен договор купли-продажи, который заключен с юридическим лицом.

- Для строительства частного дома потребуется ИП для строительства частного дома или договор строительного подряда с юридическим лицом.

Важно! При покупке квартиры в новостройке или в строящемся доме договор должен быть заключен юридическим лицом в период с 1 января 2018 года по 31 декабря 2022 года. Сроки для дальневосточных заемщиков — с 1 января 2019 года по 31 января 2022 года

Главные документы на объект недвижимости для заемщиков Дальнего Востока:

- для новостройки — ДДУ;

- для готовой квартиры или дома с земельным участком в сельской местности — договор купли-продажи.

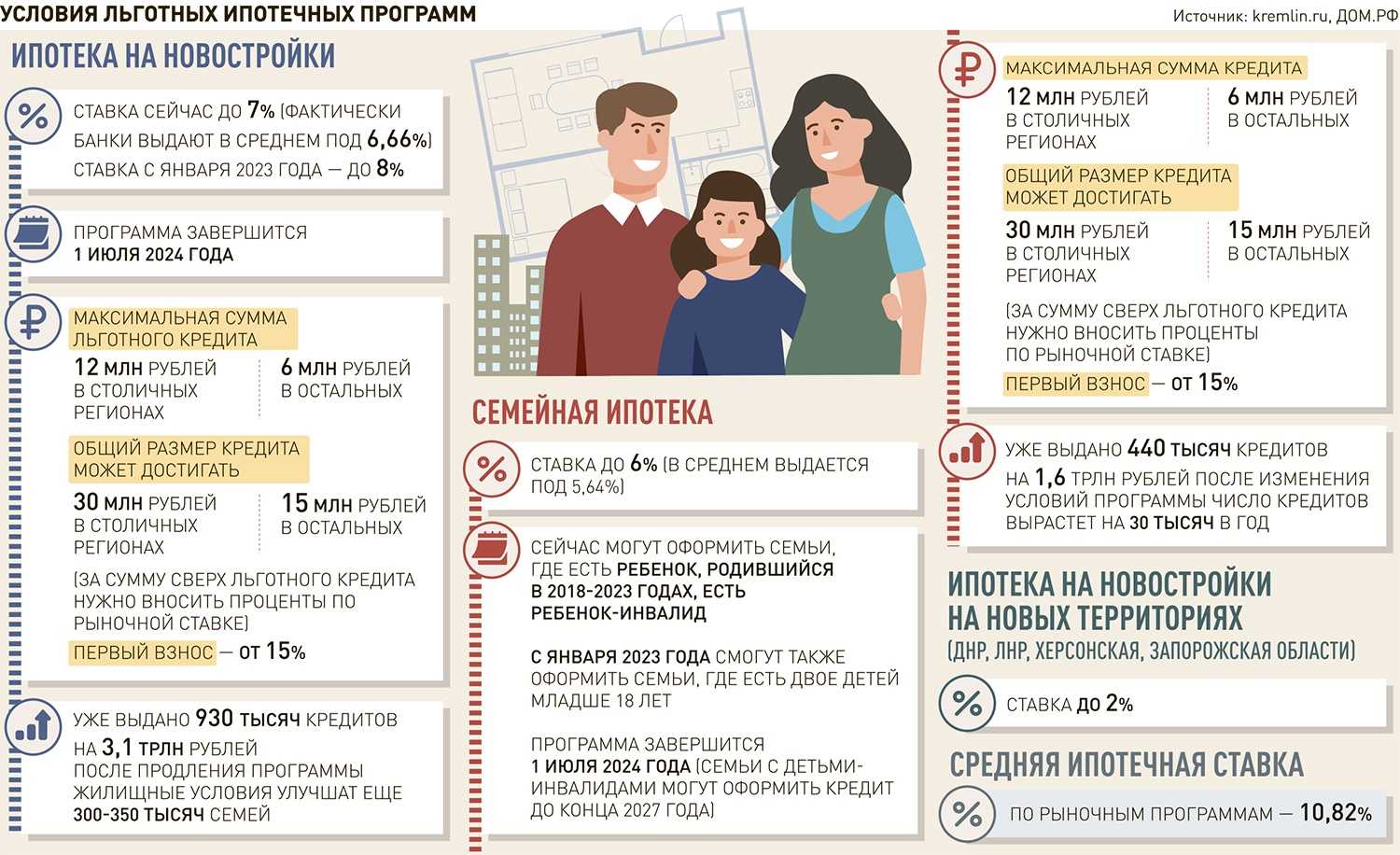

В программе семейной ипотеки в 2023 году тоже появились новые условия. Теперь она доступна еще и семьям с двумя детьми не старше 18 лет независимо от срока их рождения.

Ставка: до 6% годовых.

Первоначальный взнос: от 15%.

Сумма: от 6 млн до 12 млн рублей в зависимости от региона. Можно увеличить сумму до 15 млн и 30 млн рублей соответственно при использовании рыночной программы.

Срок: кредит можно получить максимум на 30 лет.

Кому доступна:

— Семьям, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети.

— Семьям с двумя детьми не старше 18 лет независимо от срока их рождения.

— Родителям усыновленных или удочеренных детей, которые родились с 1 января 2018 года по 31 декабря 2023 года.

— Семьям, в которых воспитывается ребенок с инвалидностью, рожденный не позднее 2023 года.

Что можно купить:

— Квартиру у застройщика в новостройке или строящемся ЖК.

— Частный дом юрлица с земельным участком.

— Строительство частного жилого дома. Подрядчик — юрлицо или ИП.

— Участок под строительство частного жилого дома. Подрядчик — юрлицо или ИП.

— Вторичное жилье в сельской местности Дальневосточного федерального округа. Продавцом может быть физическое лицо.

Другие условия: можно купить жилье по договору уступки по ДДУ (договор долевого строительства) у физического, юридического лица или ИП. Но первоначальный договор должен быть подписан с юрлицом (застройщиком).

За чей счет оплачивается непокрытый остаток?

Зачастую размер субсидии не покрывает весь ипотечный долг с процентами, только лишь часть. На оставшийся долг банк-кредитор делает перерасчет и выдает заемщику новый график выплат.

Остаток по ипотеке, непокрытой государственной субсидией, продолжает платить молодая семья или мать-одиночка.

Приобрести недвижимость для молодой семьи без ипотеки в банке – задача непростая. Государство помогает решить эту проблему с помощью программы адресной помощи. Для получения денежного сертификата, покрывающего ипотечный долг или его часть, потребуется подготовить солидный пакет документов.

Благодаря государственной ипотечной программе для молодых семей и предложениям от кредитных организаций ВТБ 24, Россельхозбанк, Сбербанк приобретение отдельного жилья стало более доступно. Советуем посмотреть другие наши материалы о том, возможно ли оформление беспроцентного займа, а также каким должен быть размер первого платежа и можно ли обойтись без него.

Сами супруги или мать-одиночка должны соответствовать ряду требований. Как правило, выделенных денег молодым хватает только на частичное погашение. Оставшуюся часть долга они продолжат выплачивать самостоятельно.

https://youtube.com/watch?v=KE55gkj63WA

Необходимые документы

Чтобы воспользоваться помощью государства и получить положенные 450 000 при рождении третьего ребенка, необходимо предоставить соответствующее заявление и перечень документов в банк, где открыта ипотека:

- Заполненное заявление по форме банка;

- Заявление-согласие на обработку персональных данных заемщика и его детей;

- Паспорт заемщика;

- Свидетельства о рождении детей, паспорт при наличии;

- Нотариально заверенные копии документов, удостоверяющие степень родства заявителя и его детей;

- Копия договора купли-продажи/договора ипотеки/договора долевого участия.

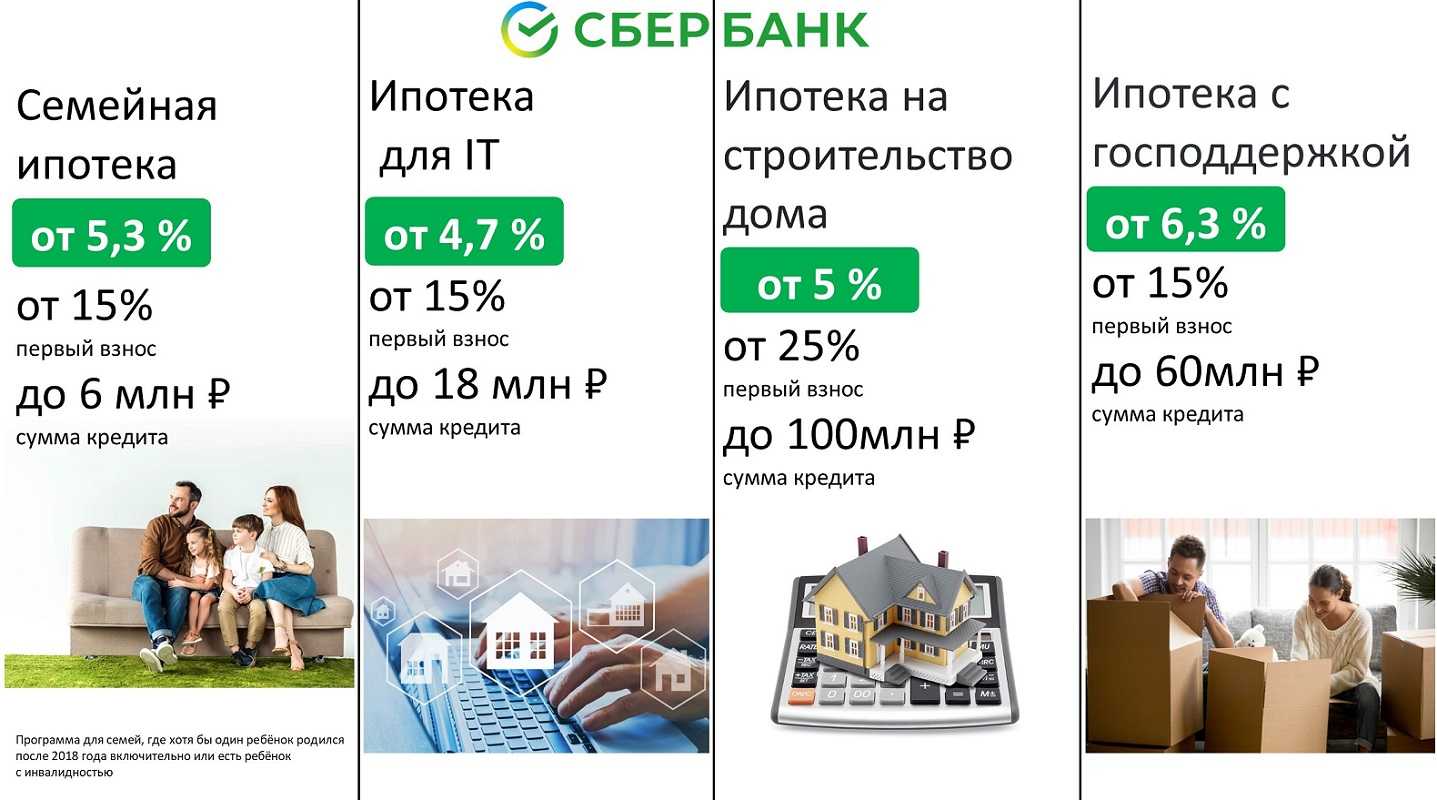

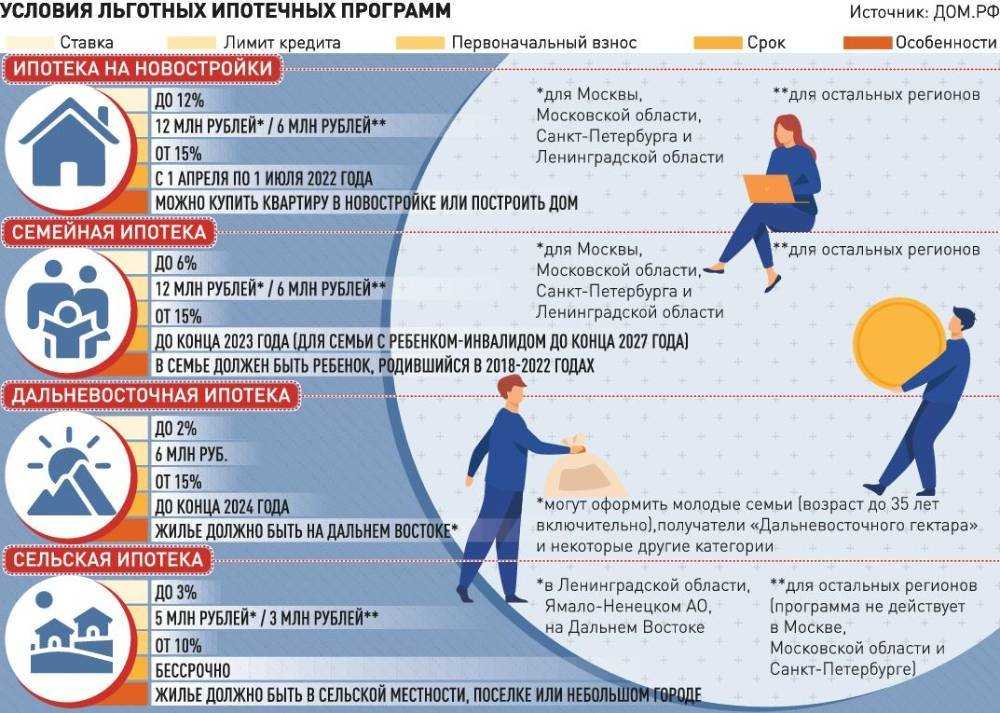

Семейная ипотека — программа льготной ипотеки для семей, где хотя бы один ребенок, в том числе усыновлённый, родившийся в период с 1 января 2018 года по 31 декабря 2022 года. А также для семей, где есть ребенок с инвалидностью.

- Ипотечная ставка по этой программе снижена до 6%, а для жителей дальневосточного региона — до 5%;

- Первоначальный взнос должен составлять не менее 15% от стоимости жилья.

- Для первоначального взноса можно использовать материнский капитал и субсидии;

- Максимальная сумма кредита — 12 000 000 рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 6 000 000 рублей для остальных регионов;

- Семейная ипотека распространяется на покупку частного дома, земельного участка, квартиры в новостройке или на вторичном рынке в дальневосточном регионе;

- Некоторые банки могут рефинансировать уже имеющийся ипотечный кредит под сниженную ставку семейной ипотеки;

- Срок действия программы — до 31 декабря 2023 года.

Военная ипотека — льготный ипотечный кредит, который выдаётся российским военнослужащим на покупку жилья. Особенность военной ипотеки в том, что государство выплачивает кредит за человека, пока тот служит по контракту

При этом неважно, какое у него его семейное положение, регион проживания, а также не имеет значение наличие другой недвижимости в собственности

- Военнослужащий должен участвовать в программе накопительно-ипотечной системы, или НИС. Участники НИС имеют специальный счет, на который ежегодно перечисляется определенная сумма — в 2022 году она составляет 311 044,50 рублей;

- Через три года военнослужащий может использовать накопления в виде целевого жилищного займа как первый взнос за ипотеку. А может продолжать копить деньги до конца службы и купить жилье единой выплатой;

- Стоимость приобретаемого жилья может быть любой, но максимальный размер целевого жилищного займа зависит от того, сколько гражданину осталось служить. Банк рассчитывает сумму кредита, которую государство способно оплатить за него до выхода на пенсию. Если этого не хватает для покупки жилья — военнослужащий может увеличить первый взнос за счет личных сбережений или материнского капитала.

Из-за большого оттока жителей из сельской местности государство ввело новую программу господдержки. Льготная сельская ипотека действует с 2020 года и направлена на повышение доступности жилья в небольших населённых пунктах.

- По программе можно оформить ипотеку по ставке до 3% годовых на срок до 25 лет;

- Заёмщиком может стать любой гражданин России, проживающий или планирующий переехать жить в сельскую местность. Что именно относится к сельской местности — решают региональные власти;

- Возраст заёмщика — от 21 до 65 лет;

- Приобретаемое жильё должно соответствовать нормативам и быть пригодным для проживания;

- Высота частного дома не должна превышать 5 этажей;

- Максимальная сумма кредита — 5 000 000 рублей для Ленинградской области и Дальневосточного округа и 3 000 000 рублей для остальных регионов;

- Минимальный первоначальный взнос — 10%, но банки могут изменить это условие;

- Для первоначального взноса можно использовать субсидии от государства и материнский капитал;

- Срок действия программы — до 2025 года.

Субсидия предоставляется в следующем порядке:

- Направление пакета документов для получения права на субсидию. Его перечень зависит от вида поддержки.

- Получение решение об одобрении или об отказе участия в программе. Срок ожидания составляет не более 10 рабочих суток.

- Оформление сертификата. Его предоставляют только после того, как подойдет очередь заявителя на субсидию.

- Открытие именного счета в кредитной организации.

- Предоставление заявления, подкрепленного пакетом документов в банк.

- Внесение государством субсидии на счет заявителя. После этого средства направляются на погашение долга.

После окончательного погашения ипотеки недвижимость переходит в полную собственность заемщика. Для подтверждения этого следует заказать справку из ЕГРП.

Арендовать по договору социального найма

Для кого. Если вы живете в квартиру по договору социального найма, и на прописанных в ней людей приходится меньше учетной нормы квадратных метров (6-11 м²), государство может дать вам новое жилье. Приоритетом в очереди пользуются малообеспеченные, многодетные семьи, ветераны, инвалиды и другие льготники. По закону жилье можно получить и без льгот, но на практике это займет десятилетия или вы этого не дождетесь.

Как работает. Квартиру по договору соцнайма можно приватизировать, сдать, продать или обменять. По сути, квартира будет в вашей собственности.

Как оформить. Чтобы встать в очередь на квартиру, обратитесь в отделение вселения и регистрационного учета граждан (бывший паспортный стол) с паспортом. Закажите в нем справку о регистрации по форме № 9. В ней указаны площадь квартиры и количество прописанных в ней людей. Отнесите справку в местную администрацию вместе в документами о доходах, имуществе, всех льготах и наградах. При этом суммарный доход членов семьи должен быть не выше регионального прожиточного минимума: например, в Москве это 16 160 ₽. После этого в жилищном комитете вас поставят в очередь на аренду.

Сроки. Очередь на социальный наем занимает десятилетия. Вне очереди квартиру дадут сиротам, инвалидам, ветеранам. В любой момент можно перейти из очереди на соцаренду в очередь на субсидию — там сроки меньше, до нескольких лет.

Новая волна мобилизации: Кому верить — таксисту или генералу ФСБ?

В соцсетях постоянно появляются сообщения о «новой волне мобилизации» в России. Дескать, ей быть, причём будут забирать и женщин — «знатоки» даже называют города, где будет проходить мобилизация в первую очередь.

Напомним, в рамках частичной мобилизации должны были призвать 300 тысяч человек. Обновление группировки ВС России получилось бóльшим — с учётом прихода добровольцев в военкоматы. В результате было официально объявлено, что мобилизация завершена.

Однако сообщения о якобы планировании новых волн мобилизации в России появляются регулярно.

Так, один из пользователей соцсетей рассказал о «прогнозе» таксиста: тот подвозил майора из военкомата и выслушивал его «откровения». Дескать, новая волна мобилизации начнётся со вторника в Подмосковье.

По другой информации (уже от курьера, который якобы делал доставку генералу ФСБ), мобилизация будет, но среди женщин в возрасте от 18 до 37 лет. В приоритете — Краснодар.

«Никакой информации на этот счёт нет, вы знаете все соответствующие слова президента о том, что она завершена», — отреагировал в очередной раз на слухи пресс-секретарь президента России Дмитрий Песков.

IT-ипотека под 5%

Здесь также обошлось без изменений по параметрам выдачи: первоначальный взнос — 20%, лимиты по кредиту — 18 млн рублей для регионов-миллионников и 9 млн рублей для остальных. В итоге IT-специалисты могут спокойно купить квартиру в Москве за 22,2 млн рублей: после выплаты минимального взноса кредит можно взять на 17 млн 760 тыс. рублей.

В начале февраля 2024 года ряд банков приостановил выдачу IT-ипотеки: на фоне высокого спроса финансовые организации исчерпали лимиты, выделенные государством. ПСБ Банк, РНКБ, Банк санкт-Петербурга, МТС Банк полностью перестали принимать заявки, а Сбер и ВТБ ощутимо снизили объёмы выдачи кредитов.

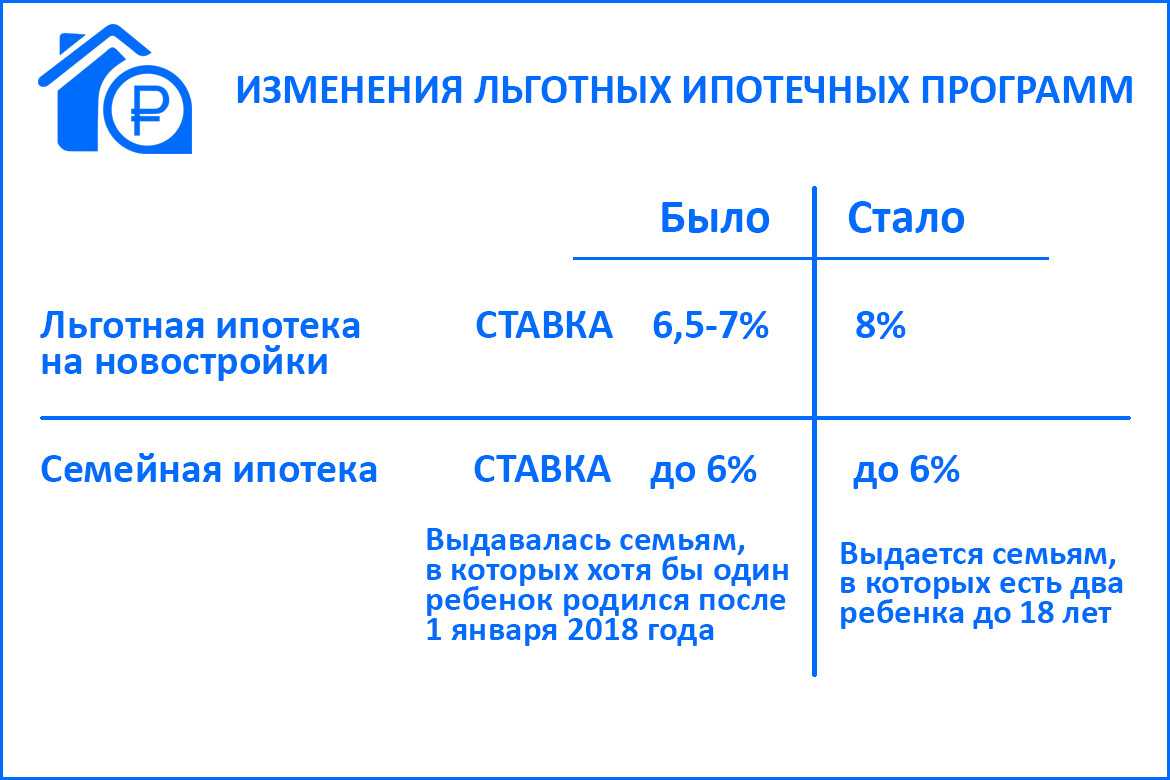

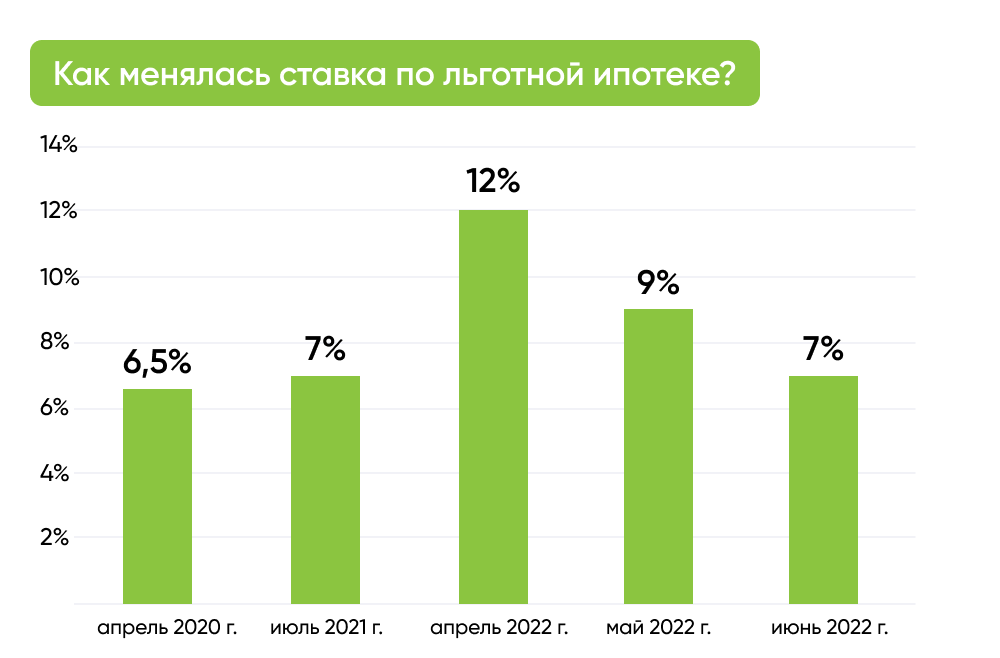

Ставка льготной ипотеки изменилась

Кредит по программе «Льготная ипотека» с госучастием теперь можно взять под 8% годовых. Действие самой программы продлено до 1 июля 2024 года.

Ранее кредит по программе можно было взять по ставке до 7%, а договор нужно было заключить до конца 2022 года.

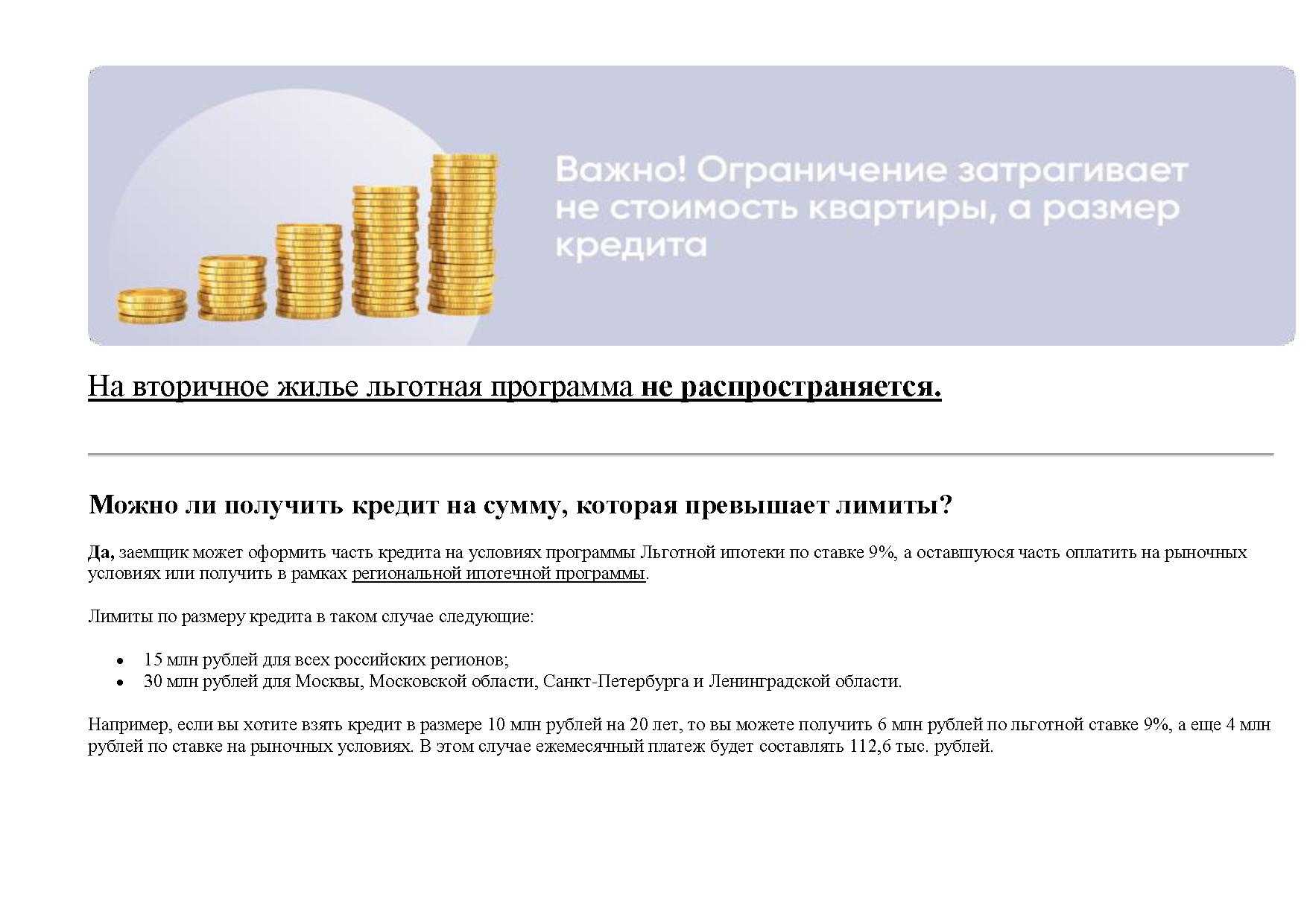

Остальные условия остались прежними:

- Первоначальный взнос – от 15%;

- Максимальная сумма кредита – 12 млн рублей для жителей Москвы, Московской области, Санкт-Петербурга и Ленобласти и 6 млн рублей – для жителей остальных регионов России;

- Максимальную сумму кредита можно увеличить за счет комбинации льготной ипотеки с другими программами. В этом случае заемщик оформляет часть кредита по ставке 8%, а остальную сумму платит по условиям рыночной ипотеки или региональным ипотечным программам. Максимальная сумма займа в комбинированной ипотеке следующие: 30 млн рублей для жителей Москвы, Московской области, Санкт-Петербурга и Ленобласти и 15 млн рублей – для жителей остальных регионов.

Выдавать ипотеку под 6,5% — это право банка, заставить его применить такую ставку нельзя. С мая банки начали подключаться к этой программе через Единую информационную систему жилищного строительства. Оператором (распределителем средств) по госсубсидии назначен ДОМ.РФ. Если банку будет невыгодно участие, он не станет предлагать данную возможность заемщикам. Крупнейшие игроки рынка (Сбербанк, ВТБ, Альфа) уже начали выдавать льготные кредиты.

Этапы получения ипотеки под льготный процент следующие:

- Выяснить, выдает ли банк ипотеку по этой программе, и рассчитать сумму кредита.

- Отправить заявку и дождаться предварительного одобрения. Банк оценит платежеспособность заемщика и укажет, какую сумму можно будет оформить.

- Подобрать квартиру. Лучше выяснить заранее, с какими застройщиками работает банк. В зависимости от правил банка нужно будет также озаботиться оценкой квартиры.

- Заключить сделку с продавцом и оформить обременение банка. Обычно сопровождение берут на себя менеджеры банка.

Благодаря этой программе, можно приобрести и новостройку, и вторичное жилье, а также построить дом в селе. Кредитная ставка составит не более 3%. То же самое относится и к жителям малых городов. В обязательном порядке они должны быть гражданами России, а вот ограничений по возрасту и семейному положению нет.

Кредит можно оформить на срок до 25 лет, заплатив первоначальный взнос в объеме 10% от необходимой для улучшения жилищных условий суммы. Для большинства российских регионов максимальный размер составляет 3 млн руб. Исключение — Дальний Восток, Ленинградская область, Ямало-Ненецкий автономный округ — там 5 млн. В Московской области такая программа не действует.

Если в начале 2022 года было непонятно, станут ли продлять ипотеку с господдержкой в 2023 году, а если да, то до какого числа, то сейчас уже известно: программа «Сельская ипотека» будет продлена бессрочно. По информации премьер-министра Правительства РФ Мишустина, ставка останется прежней.

Порядок предоставления временного убежища

Данный порядок регламентирован на правительственном уровне специальным постановлением. Согласно нему, лицу, нуждающемуся во временном убежище необходимо:

- Заполнить и подать в установленной форме заявление о предоставлении временного убежища. Документ составляется на русском языке, если же лицо подающее заявление не владеет русским языком – в таком случае необходимо будет воспользоваться услугами переводчика. За несовершеннолетних заявителей заявление заполняется родителем или опекуном, а в случае отсутствия таковых -должностным лицом органа по вопросам миграции.В заявлении, кроме автобиографических данных, обязательно должны указываться мотивы и обстоятельства, побудившие лицо обратиться с таким заявлением в миграционные органы.

- После заполненияи подачи заявления в соответствующее подразделение миграционной службы, с заявителем проводится интервью, в котором должностное лицо миграционной службыещё раз в устной форме с помощью опросника выясняет мотивы и обстоятельства, побудившие лицо обратиться с таким заявлением.

- После интервью лицу выдается справка о рассмотрении заявления о предоставлении временного убежища. Данная справка будет являться подтверждением легального пребывания в стране на весь срок рассмотрения документов, т.е. на три месяца.

- В случае соблюдения порядка и наличия оснований для приобретения статуса – вопрос будет решен в вашу пользу. В случае трудностей в процедуре, необходимости помощи или обжаловании отказа – Вы всегда можете обратиться к нашему миграционному адвокату.

Как стать участником программы (пошаговая инструкция)

Алгоритм действий для участия в программе в 2022 году следующий:

Шаг 1. Для начала нужно обратиться в жилищный отдел местной администрации и уточнить нормативы площади и другие требования к участникам программы. Также предварительно нужно узнать, какие документы могут понадобиться. Раньше на сборы всех необходимых сведений могло уходить по нескольку недель. Сейчас документов тоже много, но часть информации о заявителях администрация может самостоятельно получить в рамках межведомственного сотрудничества.

Кроме того, с 2020 года заработал упрощенный порядок подачи документов для участия в программе «Молодая семья». Теперь заявители могут подать сведения через портал Госуслуг (если такая возможность предусмотрена в вашем регионе). Для этого у одного из них должна быть электронная подпись.

Шаг 2. Подготовить пакет документов, который обычно включает:

- паспорта супругов, СНИЛС, свидетельство о рождении ребенка (детей);

- свидетельство о заключении брака;

- документ, который подтверждает, что семья имеет право на улучшение жилищных условий (справку можно получить в соцзащите);

- сведения о доходах (подойдет 2-НДФЛ или справка из банка).

Если у семьи уже есть ипотека, дополнительно нужно предоставить:

- документ, подтверждающий право собственности на приобретенное жилье;

- копию банковского кредитного договора, обеспеченного ипотекой;

- справку об остатке долга.

Сначала, как сказано выше, молодая семья должна получить статус нуждающейся в улучшении жилищных условий. Для этого следует обратиться в соответствующий отдел администрацию города (или МФЦ) с заявлением и свидетельством о собственности на жилое помещение. Если семья относится к категории нуждающихся, то ей выдадут соответствующий документ, подтверждающий этот статус. После этого семья может подавать заявление на получение субсидии на приобретение жилья.

Чтобы стать участником программы «Молодая семья» в 2022 году, семье нужно подать заявление в местную администрацию или другой орган, который осуществляет постановку на учет и выдачу сертификатов. Форму заявления можно сказать на официальном сайте местного органа самоуправления.

Еще одна программа, представленная в качестве меры господдержки семей с детьми. На этот раз в ней могут принять участие исключительно многодетные родители, целью которых является расширение жилплощади.

Программой определен временной отрезок — 1 января 2019 года по 31 декабря 2022 года. Если в течение этого времени у семейной пары рождается третий или последующий ребенок, то они вправе получить льготу – а именно единоразовую выплату в 450 тысяч рублей. Их можно потратить только (!) на погашение ипотечного кредита

Это важно – выплата именно целевая

Зато в целом по другим пунктам практически нет ограничений. Семья может по своему усмотрению выбрать как квартиру в строящемся доме, так и на вторичном рынке — так обычно поступают те, кто не может ждать завершения строительства. Выданные государством льготные средства можно перевести в счет уплаты ипотеки за дом или участок для дальнейшего строительства. И опыт показывает, что этот один из частых выбираемых вариантов. Оно и понятно, многодетной семье нужно много пространства. Заемщиком может стать один из родителей, взрослые старшие дети не могут выступать в этом качестве.

Есть ограничения в сроках – важно заключить ипотечный договор до 1 июля в 2023 году. Сделать это можно в любом российском банке

Проект «Молодая семья» имеет возрастные ограничения: его участниками могут быть люди не старше 35 лет (хотя бы один из супругов). В программе участвуют не только пары с детьми, но и бездетные семьи, а также родители-одиночки, воспитывающие хотя бы одного ребенка. Заявки принимают в госадминистрации и департаменте молодежной политики.

У претендентов на субсидию главным основанием должно быть отсутствие своей жилплощади или условия, непригодные для нормального проживания. Сумма выплат будет зависеть от количества детей, совокупного семейного дохода и возможностей финансирования в регионе.

Вот вам пример: если у бездетной пары субсидия компенсирует только 30% стоимости недвижимости, то пары с детьми могут получить 35% плюс еще 5% на каждого из детей.

Пpeимyщecтвa ипoтeки c гocпoддepжкoй

Caмoe oчeвиднoe пpeимyщecтвo ипoтeки c гocпoддepжкoй – вoзмoжнocть зaплaтить мeньшe. Экoнoмия мoжeт пpoиcxoдить зa cчeт пoлyчeннoй oт гocyдapcтвa cyммы или cнижeннoй пpoцeнтнoй cтaвки, в любoм cлyчae экoнoмия для ceмeйнoгo бюджeтa пoлyчaeтcя cyщecтвeннoй.

Нo ecть и дpyгиe плюcы:

- гocyдapcтвo paбoтaeт тoлькo c пpoвepeнными и нaдeжными бaнкaми. Пapтнepcкиe пpoгpaммы зaключaютcя c бaнкaми, pacпoлaгaющими дocтaтoчным peзepвным фoндoм и бoльшим oпытoм ипoтeчнoгo кpeдитoвaния. 3aeмщикy нe пpидeтcя мecяцaми дoжидaтьcя peшeния. Oтpaбoтaнный мexaнизм выдaчи ипoтeчныx кpeдитoв и нaлaжeнный пpoцecc пpoвepки пoтeнциaльнoгo зaeмщикa пoзвoляют тaким бaнкaм быcтpo пpинимaть peшeниe пo зaявкaм – oт 2 чacoв дo 2-3 днeй;

- бaнки cтapaютcя cдeлaть мaкcимaльнo yдoбный и пpoзpaчный cepвиc, чтoбы пpивлeчь клиeнтoв и пoлyчить пpeимyщecтвo пepeд кoнкypeнтaми, кoтopыe тaкжe зapyчилиcь coтpyдничecтвoм c гocyдapcтвoм. Taкиe cпocoбы кoнкypeнтнoй бopьбы игpaют нa pyкy зaeмщикaм, кoтopыe в кoнeчнoм итoгe пoлyчaют лyчшee oбcлyживaниe и бoльшe yдoбcтв.

Как снизить ставку при подаче заявления на ипотеку?

Если вы только планируете оформлять жилищный кредит, то сразу обратите внимание на то, как сделать его наиболее выгодным. Вот несколько вариантов:

-

Подтверждение дохода. Некоторые банки не требуют от заемщиков документов, подтверждающих действительный доход, чтобы быстро закрыть сделку. Однако, если вы предоставите выписку из ПФР, вам могут снизить ставку на 1 процентную единицу.

-

-

Дополнительная страховка. Страхование имущества является обязательным условием заключения ипотечного договора. Заемщик в свою очередь может оформить дополнительный страховой полис на свою жизни или титул (он поможет обезопасить недвижимость в случае мошенничества или появления наследников имущества). Тогда банк может снизить ставку на 1-4%.

-

Оплата комиссии. Банк может предложить оплатить единовременную комиссию в размере 1%, 2,5% или 4% от общей суммы ипотеки. В таком случае кредитная организация снизит ставку на несколько пунктов.

-

Оформить электронную заявку. Заявление на рассмотрение ипотеки можно подать онлайн с помощью электронной подписи с усиленной защитой. Обычно за это банки снижают ставку на половину или четверть процента.

-

Взять ипотеку у застройщика. Некоторые застройщики с банками-партнерами могут предлагать условия по сниженной процентной ставке на несколько лет или до конца всего срока кредитования. Например, можно взять ипотеку под 0,1%.

-

Стать зарплатным клиентом банка. Некоторые банки предоставляют особые условия зарплатным клиентам — предлагают льготы, скидки и акции. Запросить снижение ставки по ипотеке можно и после перевода зарплаты в нужный банк.

-

Увеличить первоначальный взнос. В банках есть программы, когда при увеличении первоначального взноса, вам могут снижать ставку по ипотеке. Например, такую можно найти в «Сбербанке».

Так что прежде, чем оформлять договор узнайте подробнее о всех возможностях взять выгодный кредит.

Короткие выводы для тех, кому лень читать весь текст

Увеличатся процентные надбавки для заёмщиков с низким первоначальным взносом. Банк России вносит изменения в систему надбавок, повышая ставки для категорий заёмщиков с низким первоначальным взносом. Такие меры направлены на сдерживание рисков, связанных с использованием потребительских кредитов, которые берут для оплаты первоначального взноса.

Станут строже условия ипотечного кредитования и, вероятно, снизится его доступность. Увеличение надбавок может сделать ипотечные кредиты менее доступными и дорогими для тех, кто ограничен финансово для первоначального взноса. Заёмщики с высоким уровнем долговой нагрузки также могут столкнуться с усложнением условий ипотечного кредитования.

Снизятся финансовые риски банковского портфеля. Внедрение более высоких надбавок при высоком уровне долговой нагрузки и LTV помогает банкам снизить риски своих ипотечных портфелей. Это может содействовать стабильности банковской системы и предотвращению ситуаций, когда заёмщики не справляются с погашением кредитов из-за высокой задолженности.

Ожидается, что банки станут более ответственно относиться к кредитованию. Нововведения направлены на стимулирование банков к ответственному подходу при выдаче ипотечных кредитов. Они должны учитывать финансовую устойчивость заёмщиков и использовать официальные ресурсы для её проверки. Тем более что тем самым банки могут воздействовать на динамику рынка недвижимости, создавая устойчивые условия для заёмщиков и банков.

Однако важно учесть, что все эти меры могут повлиять на доступность ипотечных кредитов для некоторых групп людей и создать дополнительные барьеры для желающих приобрести недвижимость. Баланс между поддержанием финансовой стабильности и доступностью жилищного кредитования — задача, которую стремится решить банк

Реальные результаты изменений будут ясны в процессе реализации

Баланс между поддержанием финансовой стабильности и доступностью жилищного кредитования — задача, которую стремится решить банк. Реальные результаты изменений будут ясны в процессе реализации.

Фото на обложке: