Федеральный закон от 08.06.2020 № 172-ФЗ

От уплаты налогов освобождены:

- ИП и включенные на основании налоговой отчетности за 2018 год в единый реестр субъектов МСП организации, осуществляющие деятельность в наиболее пострадавших отраслях российской экономики;

- организации, включенные в реестр социально ориентированных НКО, которые с 2017 года являются получателями определенных грантов и субсидий, исполнителями общественно полезных услуг, поставщиками социальных услуг;

- некоммерческие и религиозные организации, указанные в пп. 19.6 п. 1 статьи 265 НК РФ.

Новая редакция статьи 346.16 НК РФ «Порядок определения расходов» предусматривает, что:

Расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, безвозмездно переданного медицинским организациям, являющимся некоммерческими организациями, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям учитываются в целях налогообложения.

В соответствии с новой редакцией статьи 171 НК РФ вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении имущества на территории России либо уплаченные им при ввозе имущества на территорию РФ в таможенных процедурах выпуска для внутреннего потребления имущества, предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции. При условии, что такое имущество безвозмездно передано:

- медицинским организациям, являющимся некоммерческими организациями;

- органам государственной власти и управления и (или) органам местного самоуправления;

- государственным и муниципальным учреждениям;

- государственным и муниципальным унитарным предприятиям.

Новая редакция статьи 217 НК РФ предусматривает освобождение от обложения налогом на доходы физических лиц доходов в виде:

- списанной задолженности по кредитам, взятым на возобновление деятельности или поддержку занятости, и начисленных по ним процентов;

- денежной выплаты стимулирующего характера за особые условия труда и дополнительную нагрузку лицам, участвующим в выявлении, предупреждении и устранении последствий распространения COVID-19;

- субсидий (грантов в форме субсидии), источником финансового обеспечения которых являются бюджетные ассигнования федерального бюджета, полученные физическим лицом в 2020 году в размере, соответствующем сумме уплаченного таким физическим лицом налога на профессиональный доход за 2019 год в качестве налогоплательщика налога на профессиональный доход.

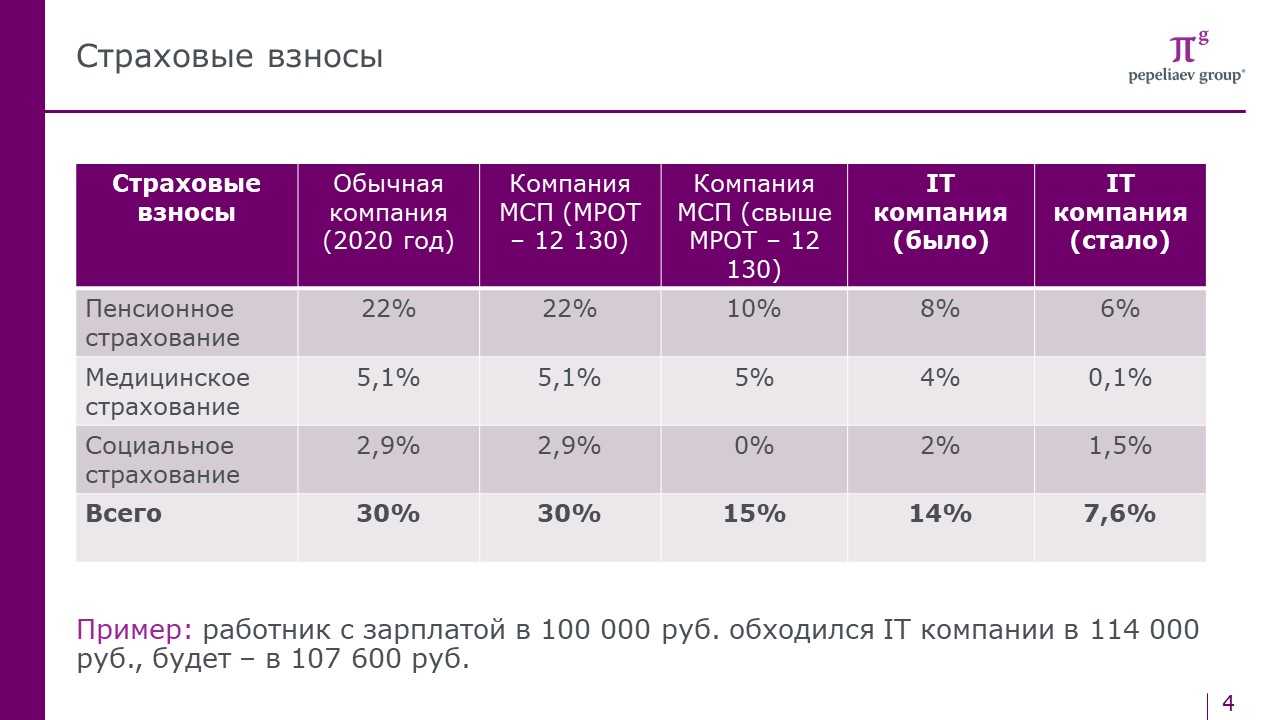

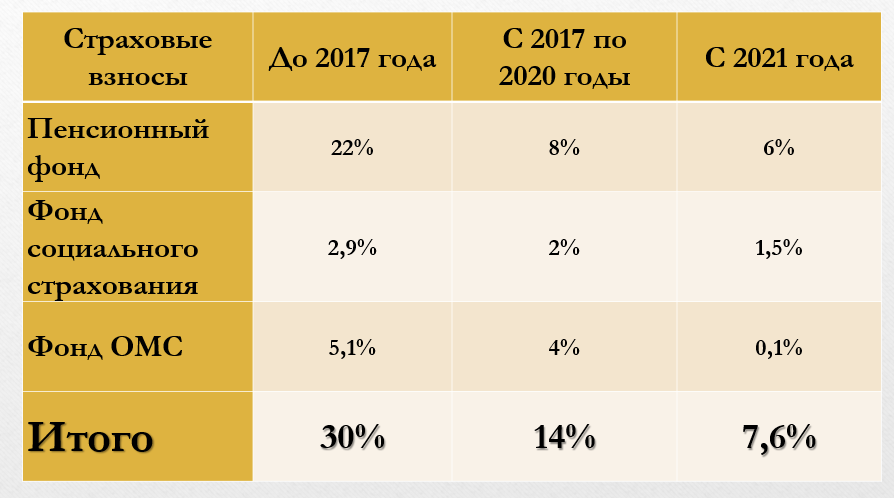

Изменение критериев для получения льгот на страховые взносы

Другим важным изменением для ресторанной отрасли станут обновленные критерии, по которым компании могут претендовать на сниженную ставку по страховым взносам, считает общественный омбудсмен в сфере малого и среднего бизнеса, основательница сети ресторанов «АндерСон» Анастасия Татулова.

С апреля 2020 года для всего российского малого и среднего бизнеса

сниженная с 30% до 15% ставка страховых взносов с заработных плат сотрудников (10% — на обязательное пенсионное страхование и 5% — на медицинское). С 1 января 2022 года эта ставка будет

предприятиям общепита, где работает не больше 1500 человек (компания при этом должна соответствовать критериям для отмены НДС).

Впрочем, даже после отмены НДС и снижения ставки страховых взносов многие проблемы, связанные с оплатой труда, останутся нерешенными, считает Татулова. По ее словам, сейчас сниженная 15%-ная ставка применяется к разнице между фактической заработной платой сотрудника и МРОТ (в 2022 году он

13 890 рублей), а с части зарплаты, равной МРОТ, бизнес платит прежние 30%. «Мы получаем, что средняя зарплата облагается налогом примерно 23-24%», — говорила предпринимательница на Петербургском экономическом форуме летом этого года. Она считает необходимым снизить ставку страховых взносов до 15% со всей зарплаты, а не только с ее части за вычетом МРОТ.

Возможное разрешение продажи алкоголя в онлайн

Значимым изменением для торговых площадок и ресторанов может стать разрешение на онлайн-торговлю алкоголем, считает основатель сервиса доставки еды, продуктов и лекарств из магазинов и ресторанов Broniboy Александр Радионов. Мера значительно расширит аудиторию агрегаторов еды и продуктов, увеличит оборот и выручку сервисов, полагает он.

Эксперимент с онлайн-продажами алкоголя может начаться 31 марта 2022 года с вина из отечественного винограда и продлиться до конца 2024 года, рассказывали «Известиям» в Минфине, где уже подготовили соответствующий законопроект. Напитки можно будет заказать на специализированном сайте «Почты России», она же будет доставлять спиртное покупателю. Агрегаторы и маркетплейсы принять участие в эксперименте не смогут. Но в законе есть оговорка, что в случае успеха тестовый период завершится раньше, и компаниям не придется ждать еще два года, отмечает Радионов.

Изменения по НДФЛ

Ряд поправок внесены в статью 217 НК, которая регламентирует список доходов, не облагаемых НДФЛ. Этот список пополнился еще на 3 позиции.

Во-первых, не будут облагаться НДФЛ доходы в связи с прекращением обязательств по льготному кредиту с функцией прощения долга. Речь идет о кредитах на возобновление деятельности под 2 % годовых, которые банки начали оформлять с 1 июня.

Во-вторых, если ранее от НДФЛ уже освободили выплаты из федерального бюджета медикам за помощь гражданам с коронавирусом, то теперь список льготников расширился. В него, в том числе, вошли лица, оказывающие социальные услуги. Дело в том, что для работников социальных учреждений — интернатов для пожилых граждан, инвалидов также предусмотрена доплата за работу во время пандемии.

В-третьих, от НДФЛ освободили субсидии самозанятым, которые выплачиваются в размере прошлогоднего налога.

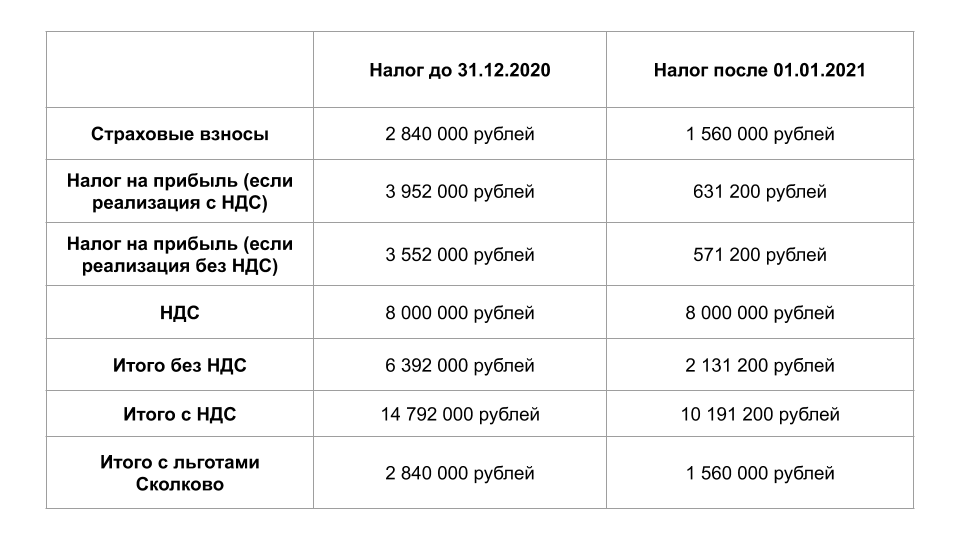

Отмена НДС

Одним из самых ожидаемых изменений в 2022 году станет отмена налога на добавленную стоимость (НДС) для ресторанной отрасли, считает юрист FTL Advisers Светлана Иванова. Ее представителей освободят от налога с 1 января. На льготу смогут претендовать компании с выручкой не более 2 млрд рублей в год, 70% доходов при этом должна приносить именно ресторанная деятельность. Льгота не распространяется на розничные магазины, даже с кулинарными отделами, и организации, которые занимаются заготовками, но доступна для компаний, которые работают на доставку.

Омбудсмен по ресторанному бизнесу Москвы и основатель сети ресторанов «Мясо & Рыба» Сергей Миронов в июне 2021 года

отмену НДС «настоящим прецедентом» для России. Сейчас компании, чьи доходы превышают 200 млн рублей в год, обязаны работать по общей системе налогообложения и выплачивать налоги, в том числе НДС по ставке 20%, в полном объеме.

«Основная проблема была в том, что на выходе продукция ресторанов облагалась НДС 20%, в то время как на входе НДС практически не было, — объяснял Миронов в беседе с Forbes ранее. — Дело в том, что большинство поставщиков у рестораторов — ООО (они работают по упрощенке), часть — ИП (они также не платят НДС), есть немногочисленные поставщики-сельхозпроизводители (они имеют НДС 10%)». Ситуация, по его словам, «душила» рестораторов и вынуждала их закрывать заведения либо уходить в серую зону, дробя бизнес на множество мелких компаний. Последние могут работать по упрощенной системе налогообложения и не платить НДС.

В июне 2021 года, на этапе обсуждения меры, глава Минфина Антон Силуанов в

ТАСС утверждал, что отмена НДС позволит в перспективе обелить ресторанный сектор «в смысле зарплаты». По его словам, предприятия общественного питания, работая в серой зоне, официально платят своим сотрудникам по 15 000 рублей в месяц, а остальную зарплату выдают в конвертах. Цель такой махинации — сократить объем страховых и медицинских взносов за сотрудников, поясняет руководитель налоговой практики в юридической фирме «Зарцын и партнеры» Николай Андреев. Он считает, что благодаря отмене НДС бизнес освободит средства, которые затем сможет направить на фонд оплаты труда и страховые взносы. «Плюс есть высокая вероятность, что рестораторов будут досконально проверять налоговые органы, в том числе на предмет выплат страховых взносов », — отмечает эксперт. Он тоже считает, что все это приведет к обелению отрасли.

Отказ от блокировок счёта

Что изменилось. Налоговая вправе заблокировать расчётный счёт компании или ИП по разным причинам — например, за неуплату налогов или несданную отчётность. Заморозить могут как часть денег, так и всю сумму.

10 марта ФНС объявила, что до 1 июня 2022 года не будет принимать решений о приостановке операций. Блокировать счёт будут только в исключительных случаях: если есть подозрение, что предприниматель скрывает активы и препятствует получению задолженности.

️ Взыскивать долги налоговая всё равно будет. Она может направить в банк поручение списывать деньги, поступающие на расчётный счёт, но без заморозки операций.

Для кого. Для любого бизнеса, который пострадал из-за финансово-экономических санкций. Правда, ФНС не сообщает, как обосновывать, что бизнес понёс потери именно из-за иностранных ограничений.

Гранты в расчете 1 МРОТ на работника

Согласно Постановлению Правительства РФ от 28.10.2021 № 1849, объем поддержки будет определяться в зависимости от численности работников в расчете 1 МРОТ на каждого работника. Для ИП без наемных работников тоже полагается 1 МРОТ.

Чтобы получить грант, нужно с 1 ноября по 15 декабря успеть подать заявление в местный налоговый орган (через интернет или по почте). ФНС проверит заявку на соответствие требованиям и после этого сформирует сводный реестр для перечисления субсидии.

Выплаты будут осуществляться через 8 рабочих дней с даты подачи заявления в ФНС. Обещают, что первые выдачи состоятся 15 ноября.

На безвозмездный грант подать заявление смогут предприятия МСП, которые работают в отраслях спорта, гостиничного бизнеса, общепита, сфере дополнительного образования, бытовых услуг, культуры, организации досуга и развлечений и некоторых других.

По словам замминистра экономического развития Татьяны Илюшниковой, федеральные меры господдержки будут дополняться региональными — все будет зависеть от ситуации в конкретном субъекте и особенностей местного бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Изменения в НК РФ и новые ФЗ: как президент все успевает?

Новой редакцией статьи 146 НК РФ предусмотрено освобождение от НДС безвозмездной передачи органам государственной власти и управления, органам местного самоуправления, государственным и муниципальным учреждениям (унитарным предприятиям) имущества для предупреждения, предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, при этом ранее принятый к вычету налог восстанавливать не требуется, как установлено в новой редакции статьи 170 НК РФ.

Статья 410 НК РФ предусматривает, что:

Для индивидуальных предпринимателей, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается правительством РФ, страховые взносы на обязательное пенсионное страхование в фиксированном размере за расчетный период 2020 года составляют 20 318 рублей.

Определено, что ИП признаются пострадавшими в порядке, аналогичном порядку, применяемому для определения лиц, в отношении которых предусмотрено продление установленных законодательством о налогах и сборах сроков уплаты налогов (авансовых платежей по налогам), в том числе предусмотренных специальными налоговыми режимами, сборов, страховых взносов в соответствии с пп. 2 и 3 пункта 3 статьи 4 НК РФ и установленному правительством РФ перечню.

Все антикризисные положения НК РФ распространяются на правоотношения, возникшие с 01.01.2020.

Отмена налогов и другие меры поддержки бизнеса: обзор нового закона

Сегодня опубликован Федеральный закон №172-ФЗ от 08.06.2020, который вносит несколько поправок в часть вторую НК, направленных на поддержку бизнеса. Что конкретно меняется?

Освобождение от налогов

- Авансовые платежи по налогу на прибыль за апрель-июнь

- Акцизы за апрель-июнь

- Водный налог за 2 квартал

- НДПИ за апрель-июнь

- ЕСХН за 1 полугодие

- УСН за 2 квартал

- ЕНВД за 2 квартал

- Транспортный налог по автомобилям, используемым в предпринимательской и уставной деятельности за период за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- Налог на имущество организаций за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- Налог на имущество физлиц по имуществу, используемому в предпринимательской деятельности за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- Земельный налог по участкам, используемым в предпринимательской и уставной деятельности за период за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года

- НДФЛ (для ИП на общем режиме) за 2 квартал

- Торговый сбор за 2 квартал

Кроме того, для вышеназванных налогоплательщиков тарифы страховых взносов за период апрель-июнь установлены в размере 0 %.

Отметим, в программе «1С:Зарплата и управление персоналом 8» реализован нулевой тариф страховых взносов для пострадавших отраслей. Выбрать этот тариф можно на закладке «Учетная политика и другие настройки».

Уменьшение фиксированных взносов

Для ИП, осуществляющих деятельность в пострадавших отраслях, и внесенных в реестр МСП, уменьшен размер фиксированных взносов на ОПС с нынешних 32 448 рублей до 20 318 рублей.

Изменения по НДФЛ

Ряд поправок внесены в статью 217 НК, которая регламентирует список доходов, не облагаемых НДФЛ. Этот список пополнился еще на 3 позиции.

Во-первых, не будут облагаться НДФЛ доходы в связи с прекращением обязательств по льготному кредиту с функцией прощения долга. Речь идет о кредитах на возобновление деятельности под 2 % годовых, которые банки начали оформлять с 1 июня.

Во-вторых, если ранее от НДФЛ уже освободили выплаты из федерального бюджета медикам за помощь гражданам с коронавирусом, то теперь список льготников расширился. В него, в том числе, вошли лица, оказывающие социальные услуги. Дело в том, что для работников социальных учреждений — интернатов для пожилых граждан, инвалидов также предусмотрена доплата за работу во время пандемии.

В-третьих, от НДФЛ освободили субсидии самозанятым, которые выплачиваются в размере прошлогоднего налога.

Изменения по налогу на прибыль

Налогом на прибыль не будет облагаться прощение долга по льготному кредиту под 2 % годовых.

Соответственно налогоплательщики на УСН также не будут включать в состав доходов списание кредитного долга.

В состав расходов включили безвозмездную передачу имущества (включая денежные средства) для борьбы с коронавирусной инфекцией органам госвласти, некоммерческим медицинским организациям, госучреждениям.

Также в пределах 1 % от суммы выручки разрешили включать в расходы безвозмездную передачу имущества НКО, внесенным в реестр, религиозным организациям.

УСН

Для упрощенцев тоже расширили перечень расходов, разрешив учесть стоимость безвозмездно переданного имущества для борьбы с коронавирусом органам госвласти, госучреждениям и медицинским НКО.

- отмена налога

- страховые взносы

- налог на прибыль

Маркировка табака и велосипедов

В 2022 году начнется новый этап маркировки товаров. С 1 марта она

для производителей, импортеров и розничных продавцов никотинсодержащей продукции — табака, смесей для кальянов и нагревательных систем, в том числе IQOS. С 15 марта они должны будут передавать в систему «Честный знак» данные о своих товарах: даты ввода продукции в оборот, передачи ее другому владельцу и вывода из оборота после продажи.

Маркировать продукцию также обяжут производителей велосипедов и велосипедных рам. Правила для них

поэтапно в течение 2022 года (конкретная дата пока неизвестна).

Закон об обязательной маркировке товаров правительство представило в 2017 году. Бизнес обязали загружать данные о каждом товаре в государственную систему мониторинга «Честный знак» и наносить на него уникальный код, который содержит данные о производителе, стране изготовления и составе продукта. Без маркировки предприниматели не могут реализовать продукцию ни в розничных магазинах, ни на онлайн-маркетплейсах вроде Wildberries или Ozon.

Одной из первых под новые правила попала алкогольная продукция в 2018 году. В 2020-м маркировка стала обязательной для обуви, в 2021 году — для отдельных категорий одежды, в том числе спецодежды, верхней одежды, блузок и рубашек, а также молочной продукции и воды.

Обзор 172-ФЗ от 8.06.2020 – поправки в часть 2 НК РФ

Вычеты сумм налога, указанных в пункте 12 статьи 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, при наличии договора, предусматривающего перечисление указанных сумм. (Пункт введен — Федеральный закон от 26.11.2008 № 224-ФЗ)

От уплаты налогов освобождены:

- ИП и включенные на основании налоговой отчетности за 2018 год в единый реестр субъектов МСП организации, осуществляющие деятельность в наиболее пострадавших отраслях российской экономики;

- организации, включенные в реестр социально ориентированных НКО, которые с 2017 года являются получателями определенных грантов и субсидий, исполнителями общественно полезных услуг, поставщиками социальных услуг;

- некоммерческие и религиозные организации, указанные в пп. 19.6 п. 1 статьи 265 НК РФ.

Как мы его определяем?

Все очень просто. Здесь мы показываем материалы с максимальным числом просмотров за последнюю неделю. В этот рейтинг может попасть любой материал сайта, включая запись в личном блоге. Редакция оставляет за собой право убрать из рейтинга какие-то материалы, противоречащие правилам проекта, но эта мера используется только в крайних случаях.

- Популярное

- Новости

-

Арбитражный процессуальный кодекс РФ

-

Бюджетный кодекс РФ

-

Водный кодекс Российской Федерации РФ

-

Воздушный кодекс Российской Федерации РФ

-

Градостроительный кодекс Российской Федерации РФ

-

ГК РФ

-

Гражданский кодекс часть 1

-

Гражданский кодекс часть 2

-

Гражданский кодекс часть 3

-

Гражданский кодекс часть 4

-

Гражданский процессуальный кодекс Российской Федерации РФ

-

Жилищный кодекс Российской Федерации РФ

-

Земельный кодекс РФ

-

Кодекс административного судопроизводства РФ

-

Кодекс внутреннего водного транспорта Российской Федерации РФ

-

Кодекс об административных правонарушениях РФ

-

Кодекс торгового мореплавания Российской Федерации РФ

-

Лесной кодекс Российской Федерации РФ

-

НК РФ

-

Налоговый кодекс часть 1

-

Налоговый кодекс часть 2

-

Семейный кодекс Российской Федерации РФ

-

Таможенный кодекс Таможенного союза РФ

-

Трудовой кодекс РФ

-

Уголовно-исполнительный кодекс Российской Федерации РФ

-

Уголовно-процессуальный кодекс Российской Федерации РФ

-

Уголовный кодекс РФ

Ответственность за нарушение сроков оплаты по контракту 44-ФЗ

Любой контракт (ч. 13 ст. 34 44-ФЗ) обязательно должен содержать условия расчета за выполненную поставку/работу – сроки, порядок. При этом одновременно необходимо прописать регламент проверки качества и количества поставки, комплектности и пр., то есть тех параметров, которые позволяют судить о полноте исполнения контракта. Также в тексте договора нужно указать, каким образом оформляется приемка товаров/работ.

Соответственно, заказчик обязан соблюдать порядок расчетов за выполненную работу, предусмотренный договором. При нарушении сроков оплаты по контракту по 44-ФЗ на основании ч. 5 ст. 34 покупатель несет ответственность, так же как и в других случаях неисполнения обязательств. У подрядчика есть право требовать выплаты неустоек, если заказчик не соблюдает условия контракта. За просрочку предусмотрена санкция в виде пени, которая начинает начисляться на следующий день после установленной в договоре даты расчета.

Но в контрактной системе нередки случаи злоупотреблений со стороны заказчика, когда он допускает нарушение сроков оплаты по контракту по 44-ФЗ.

Законодатели с целью борьбы с подобной практикой внесли изменения в закон 44-ФЗ. Речь идет об издании Федерального закона от 01.05.2017 № 83-ФЗ «О внесении изменений в статьи 30 и 34 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». В соответствии с этим нормативным актом в ст. 34 появилась часть ч. 13.1, которая устанавливает в общем случае тридцатидневный срок платы поставки товара или исполнения работы (либо отдельных этапов контракта) после подписания соответствующего акта приемки (ч. 7 ст. 94).

Для некоторых категорий подрядчиков, в частности СМП и СОНКО (ч. 8 ст. 30 44-ФЗ), установлены иные сроки для оплаты по факту исполнения контракта. А также особый регламент в этой части предусмотрен для заказов в сфере обороны и безопасности страны.

С целью повышения дисциплины заказчиков при оплате контрактов ужесточены санкции за нарушения в данной сфере. С принятием Федерального закона от 26.07.2017 № 189-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части установления административной ответственности должностных лиц заказчика за нарушение срока и порядка оплаты товаров (работ, услуг) при осуществлении закупок для обеспечения государственных и муниципальных нужд» в данном кодексе появилась статья 7.32.5.

Теперь к заказчикам, допускающим нарушение сроков оплаты по контракту, установленных ч. 13.1 ст. 34 44-ФЗ, применяются денежные санкции. Должностное лицо, ответственное за несвоевременную оплату поставки ТРУ, перечисление аванса в соответствии с государственным или муниципальным контрактом, будет оштрафовано на сумму от 30 000 до 50 000 руб. Если специалист повторно признается виновным по ч. 1 ст. 7.32.5 Кодекса РФ об административных правонарушениях, то его дисквалифицируют на период 1-2 года.

Что считается административным правонарушением? В ч. 1 ст. 2.1 Кодекса РФ об административных правонарушениях таковым признается противоправное, виновное действие (бездействие) физического или юридического лица, подпадающее под положения настоящего нормативного акта. Раздел II Кодекса РФ об административных правонарушениях предусматривает административную ответственность для юридических лиц.

Виновность юридического лица признается в том случае, если доказано, что у него была возможность придерживаться норм закона, но несмотря на это им были допущены нарушения и не было сделано все зависящее, чтобы остаться в правовом поле.

Должностное лицо привлекается к административной ответственности в соответствии со ст. 2.4 Кодекса РФ об административных правонарушениях в том случае, если им были допущены нарушения в результате пренебрежения служебными обязанностями. Должностным лицом в данном случае является сотрудник учреждения, на которого постоянно или временно возложены специальные полномочия по осуществлению функции представителя власти.

Таким образом, должностное лицо вправе организовывать деятельность иных лиц, не являющихся его подчиненными по службе, оно выполняет управленческие и хозяйственные функции в структурах власти различного уровня, в Вооруженных Силах, других войсках и воинских формированиях РФ.

Что хорошего для бизнеса

-

право организаций в 2022 году перейти на уплату ежемесячных авансов по налогу на прибыль исходя из фактической прибыли (если авансы по общему правилу фирма платит также ежемесячно). Изменение надо отразить в учетной политике. Благодаря состоявшемуся переносу срока уплаты мартовского аванса применить новшество можно уже по итогам первого квартала;

-

в доходах не надо будет учитывать прощенный иностранными организациями, а также иностранными гражданами долг:

- по договорам займа, заключенным до 1 марта 2022 года и прекращенным в 2022 году;

- по требованию, уступленному такой иностранной организации (иностранному гражданину) до 1 марта 2022 года;

- с 9 марта 2022 года по 31 декабря 2023-го пени за просрочку уплаты налога для организаций будут считать по ставке, равной одной трехсотой ставки рефинансирования независимо от длительности просрочки (сейчас после месяца просрочки пеня начинает считаться по 1/150). Это будет применяться к недоимке, возникшей в том числе до дня вступления закона в силу;

- вводят нулевую ставку налога на прибыль для ИТ-организаций в 2022 – 2024 годах;

- нулевую ставку НДС для туриндустрии (подробнее);

- еще на два года продлено применение расширенных интервалов процентных ставок в целях учета процентов в налоговых целях;

- для «кадастрового» налога на имущество организаций, земельного налога налоговой базой в 2023 году останется кадастровая стоимость, установленная на 1 января 2022 года. Вместе с тем:

- если прошла кадастровая переоценка, и новая стоимость оказалась ниже – то будут применять ее;

- если кадастровая стоимость увеличилась из-за изменения характеристик объекта, то правило о прошлогодней стоимости действовать не будет;

- на 2022 – 2023 год корректируется порядок определения предельной величины учитываемых в расходах процентов по долговым обязательствам, возникшим до 1 марта 2022 года:

- курс валюты, используемый для перевода в рубли контролируемой задолженности, не может превышать курс ЦБ на 1 февраля 2022 года;

- при определении величины собственного капитала не учитываются курсовые разницы, возникшие при переоценке требований (обязательств) с 1 февраля 2022 года по последнее число периода, на которое определяется коэффициент капитализации;

- ускоренное (по заявлению) возмещение НДС без банковской гарантии и поручительства будет 2 года доступно почти всем (подробнее);

- повышается один из суммовых критериев и уменьшается количество поводов для признания сделок контролируемыми, на два года отменяются некоторые штрафы (подробнее).