Что подлежит обязательному контролю?

С 10 января 2021 г. контроль впервые будет действовать на следующие операции (ст.6 Федерального закона от 07.08.2001 г. № 115-ФЗ):

Такой контроль будет проводиться вне зависимости от характера деятельности компании, как это было ранее.

На практике это означает, что если компания снимает или зачисляет на счет наличку свыше 600 тыс. рублей, то банки обязаны сообщать о такой операции в Росфинмониторинг. Причем наличка может быть снята и на заработную плату, и на командировочные расходы.

До принятия поправок под контроль подпадали сделки с недвижимостью, по которым осуществлялся переход права собственности.

У Росфинмониторинга имеется соглашение о взаимодействии с налоговой службой, поэтому такие сведения еще носят фискальный характер (Соглашение от 15.10.2015 г.).

Сейчас будут контролироваться любые сделки с недвижимостью свыше 3 млн рублей, например, договоры залога.

Это не даст возможность «простым» людям увидеть журналистские расследования в отношении коррупции чиновников. Такие сведения могут быть раскрыты в случае, если в отношении этих лиц будет возбуждено уголовное дело.

А летом 2020 г. Минфин РФ внес на рассмотрение законопроект, позволяющий денежные средства на банковских счетах граждан, если они не докажут законность их получения, изъять и перечислить в ПФР.

Такое желание возникло на фоне того, что в 2020 году ПФР получил деньги от реализации конфискованного имущества чиновников на сумму 21,4 млрд рублей.

Желание взять под тотальный контроль все перечисления и траты обычных граждан возникло у ФНС уже давно. Например, откуда у специалиста с официальным доходом в 30 тысяч рублей особняк стоимостью в несколько миллионов рублей?

Если инициативу Минфина РФ поддержат, то такому специалисту нужно будет доказать, причем документально, источник происхождения доходов. Например, получение наследства и т.п.

То есть почтовые переводы и снятие наличных средств с мобильного телефона свыше 100 тысяч рублей будут контролироваться.

Таким образом, принятые поправки подтверждают известную политическую метафору — «Люди — вторая нефть».

Пороговая сумма обязательного контроля по сделкам с недвижимым имуществом

Изменения коснулись и операций с наличными и безналичными денежными средствами по сделкам с недвижимым имуществом. Внесенными изменениями порог обязательного контроля по ним повышен с 3 до 5 млн рублей либо в сумме в иностранной валюте, эквивалентной 5 млн рублей, или превышающей ее. При этом введена обязанность для организаций, оказывающих посреднические услуги в сделках купли-продажи недвижимости, делиться с Росфинмониторингом сведениями о зачисления и перевода денег.

Поправки также устанавливают право Росфинмониторинга по согласованию с Центробанком устанавливать дополнительные виды операций с денежными средствами или иным имуществом, суммовые критерии, организации, которые будут обязаны представлять сведения о данных операциях, а также сроки для передачи такой информацию. При этом период времени, в течение которого сведения о таких операциях подлежат направлению в Росфинмониторинг, не может превышать два года.

Что изменилось

Одно из нововведений «антиотмывочного» закона касается сделок с недвижимостью. С 2021 года обязательному контролю подлежат все сделки с недвижимостью на сумму от 3 млн руб. при наличном и безналичном расчете. Под обязательным контролем понимается сбор банком и риелторами информации о сделках и предоставление ее в Росфинмониторинг, пояснил адвокат адвокатского бюро Asterisk Родион Ларченко. Однако нельзя сказать, что регулирование в данной сфере изменилось кардинально.

«Ранее в п. 1.1 ст. 6 этого закона уже была аналогичная норма, но ее действие ограничивалось сделками, результатом которых являлся переход права собственности на недвижимое имущество. Теперь банки должны сообщать в уполномоченный орган о любых сделках, в том числе договорах аренды и залога», — добавил он.

Риелторы также подтвердили, что и до этого передавали данные по сделкам с недвижимостью. «Мы как агентство недвижимости по каждой сделке свыше 3 млн руб. отчитывались Росфинмониторингу», — сказала председатель совета директоров сети «Миэль» Марина Толстик.

Что касается наличного расчета между гражданами при сделках с недвижимостью, то они оформлялись расписками либо в самом договоре указывалось на факт оплаты в момент подписания, добавил адвокат, партнер BMS Law Firm Денис Фролов. «Никого не интересовало происхождение денег у покупателя, равно как и их легальность. Со вступлением поправок в силу покупателю недвижимости стоимостью более 3 млн руб. будет необходимо подтвердить происхождение денег», — отметил адвокат.

Налог на богатых

По данным всероссийских соцопросов, проведенных в конце прошлого года, две трети российских семей не имеют вообще никаких сбережений в банках.

По данным Ассоциации страхования вкладов к началу 2020 года средний размер банковских вкладов россиян составлял 172 тысяч рублей.

При этом 99% вкладов в российских банках не превышали 1,4 млн рублей. Именно такая сумма полностью компенсируется вкладчикам в случае банкротства банков.

У многих экспертов вызывает недоумение «порог» в 1 млн рублей, ведь более логично было бы установить его на уровне 1,4 млн. рублей, раз уж государство ранее именно так определило страховой размер вкладов.

Официальная статистика такова. На 1 марта 2020 года в России было открыто 594 млн счетов физлиц и индивидуальных предпринимателей и общий объем средств на этих счетах составил 31,47 трлн рублей.

На вклады свыше 1 млн рублей приходится 17,95 трлн рублей (57% от этой суммы). Но самих таких счетов — 5,9 млн, то есть чуть менее 1% от общего количества.

Так что налоговые нововведения могут коснуться лишь одного процента вкладчиков.

Какие операции стали подконтрольными

Одновременно в список подконтрольных с 10 января попали следующие виды операций с денежной наличностью:

- почтовые переводы наличных денежных средств на сумму от 100 000 рублей;

- возвраты неиспользованного остатка денежных средств, внесенных в качестве аванса за услуги связи оператору мобильной связи, на сумму от 100 000 рублей;

- любые операции с недвижимостью (до этого контролировалась только купля-продажа) при сумме сделки равной или превышающей 3 миллиона рублей;

- списание или зачисление наличных денег на счет организации на сумму 600 000 рублей (до этого такие операции контролировали, если они не соответствовали профилю деятельности организации);

- лизинг на сумму от 600 000 рублей.

Что подлежит обязательному контролю?

С 10 января 2021 г. контроль впервые будет действовать на следующие операции (ст.6 Федерального закона от 07.08.2001 г. № 115-ФЗ):

операции по снятию или зачислению на счет компании денег на сумму равную или превышающую 600 тысяч рублей либо эквивалент в иностранной валюте;

Такой контроль будет проводиться вне зависимости от характера деятельности компании, как это было ранее.

На практике это означает, что если компания снимает или зачисляет на счет наличку свыше 600 тыс. рублей, то банки обязаны сообщать о такой операции в Росфинмониторинг. Причем наличка может быть снята и на заработную плату, и на командировочные расходы.

- операции по получению денег, которые являются условием для участия физического лица в азартных играх;

- передача или выплата физическому лицу выигрыша при наступлении результата азартной игры, а также от участия в лотерее;

- операции с наличными и (или) безналичными денежными средствами по сделке с недвижимостью, если сумма сделки равна или превышает 3 миллиона рублей либо эквивалент в иностранной валюте;

До принятия поправок под контроль подпадали сделки с недвижимостью, по которым осуществлялся переход права собственности.

У Росфинмониторинга имеется соглашение о взаимодействии с налоговой службой, поэтому такие сведения еще носят фискальный характер (Соглашение от 15.10.2015 г.).

Сейчас будут контролироваться любые сделки с недвижимостью свыше 3 млн рублей, например, договоры залога.

Это не даст возможность «простым» людям увидеть журналистские расследования в отношении коррупции чиновников. Такие сведения могут быть раскрыты в случае, если в отношении этих лиц будет возбуждено уголовное дело.

А летом 2020 г. Минфин РФ внес на рассмотрение законопроект, позволяющий денежные средства на банковских счетах граждан, если они не докажут законность их получения, изъять и перечислить в ПФР.

Такое желание возникло на фоне того, что в 2020 году ПФР получил деньги от реализации конфискованного имущества чиновников на сумму 21,4 млрд рублей.

Желание взять под тотальный контроль все перечисления и траты обычных граждан возникло у ФНС уже давно. Например, откуда у специалиста с официальным доходом в 30 тысяч рублей особняк стоимостью в несколько миллионов рублей?

Если инициативу Минфина РФ поддержат, то такому специалисту нужно будет доказать, причем документально, источник происхождения доходов. Например, получение наследства и т.п.

- почтовые переводы денежных средств, если их сумма равна или превышает 100 тысяч рублей либо равна сумме в иностранной валюте, эквивалентной 100 тысяч рублей, или превышает ее;

- операции по возврату неиспользованного остатка аванса денежных средств за услуги связи, если сумма операции, равна или превышает 100 тысяч рублей либо равна сумме в иностранной валюте, эквивалентной 100 тысяч рублей, или превышает ее.

То есть почтовые переводы и снятие наличных средств с мобильного телефона свыше 100 тысяч рублей будут контролироваться.

Таким образом, принятые поправки подтверждают известную политическую метафору — «Люди — вторая нефть».

Перевод крупной суммы другому человеку

Чаще всего вопросом, как снять большую сумму денег в Сбербанке, задаются граждане, которые планируют совершение сделки купли-продажи. Например, речь о покупке недвижимости или транспортного средства. Предполагается, что полученные деньги будут направлены продавцу.

Если у продавца есть счет или карта, открытые в Сбербанке или ином банке, можно воспользоваться безналичным перечислением через каналы Сбера. В этом случае наличных не будет, поэтому операция пройдет более безопасным методом.

Варианты безналичного перевода, лимиты и комиссии:

При операции перевода на счет деньги будут доходить на него в течение 3-х рабочих дней. Это стандартный срок межбанковского перевода.

Обратите внимание, что при дистанционном проведении крупного перевода Сбербанк может сначала провести проверку, а уже потом выполнить операцию. После запроса на транзакцию может последовать звонок из контактного центра

Цель — провести проверку и выяснить, не совершается ли кража.

Чем и кому грозят нововведения

Для граждан, осуществляющих и принимающих денежные переводы через почту или операторов мобильной связи, поправки в закон № 115-ФЗ по сути ничего не изменят. Ничего не изменят они и для тех граждан, которые за наличный расчет совершают дорогостоящие покупки и приобретают недвижимость стоимостью свыше 3 млн рублей.

И если физлицо не включено в федеральный реестр лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, то нововведения для них пройдут практически незаметно.

Никто их счета и операции блокировать не будет и не собирается.

Никто их счета и операции блокировать не будет и не собирается.

Никакой специальной отчетности и документов по вышеукзанным операциям граждане представлять не станут. Равно как не станут они отчитываться и об источниках получения денежных средств. И уведомлять об указанных операциях Росфинмониторинг граждане также не обязаны.

Обязанность по сообщению в Росфинмониторинг о подконтрольных операциях распространяется исключительно на организации, через которые проходят наличные деньги. В данном случае это – Почта России, мобильные операторы и компании, на счета которых от физлиц поступают переводы в размере более 600 000 рублей.

С полным перечнем организаций и ИП (брокеры, ювелиры, посредники), обязанных уведомлять о совершении подконтрольных операций с наличностью, можно ознакомиться в ст. 5 Федерального закона от 07.08.2001 № 115-ФЗ.

Граждане, совершающие денежные переводы или дорогостоящие покупки за наличный расчет, в указанном перечне не упоминаются. Таким образом, для добросовестных физлиц, переводящих или получающих наличные денежные средства, поправки в закон ничего нового не принесут и жизнь не осложнят.

ЦБ РФ также поспешил успокоить граждан и уточнил, что вступившие с 10 января 2021 года законодательные поправки в отношении контроля за оборотом наличных денежных средств не привносят никаких «революционных изменений». «Цель изменений — снизить нагрузку на финансовые институты при информировании финансовой разведки об операциях, подлежащих обязательному контролю. Все операции, подлежащие обязательному контролю, теперь распределены между ними с учетом характера и специфики их деятельности», — говорится в сообщении ЦБ РФ.

https://buh.ru/articles/documents/123542/

Усилится ли контроль поступлений на карту физлиц с 1 июля 2024 года

С 1 июня 2024 года действительно вносились изменения в текст ст. 86 НК РФ, однако, изменения эти имеют отношение только к счетам в драгоценных металлах — с точки зрения налогового контроля, таковые были приравнены к денежным счетам. В новых положениях говорится о том, что каждый банк России обязан предоставлять по первому требованию налоговой службы в течение 3 дней с момента получения запроса:

- справки о наличии счетов, вкладов и об остатках драгоценных металлов на счетах/депозитах;

- выписки по операциям на счетах юридических и физических лиц, включая ИП;

- справки об остатках и переводах электронных денежных средств.

Подобные запросы ФНС может делать в 2 случаях: если проводится камеральная проверка (ст. 88 НК РФ), и в случае истребования документов или сведений в согласии со ст. 93.1 НК РФ. Если на карте физлица будут обнаружены денежные средства, происхождения которых следует пояснить, гражданина вызовут на допрос. Если выяснится, что это доходы, и владелец счета уклоняется от уплаты налога, будет наложен штраф в размере 20% от суммы неуплаченного налога и доначислен НДФЛ 13%.

Нужно сказать, что, хотя недавние изменения в налоговом законодательстве не относятся к контролю за денежными переводами на карты граждан, усиление контроля со стороны ФНС все же очевидно

Если на карту физического лица (в том числе зарегистрированного в качестве индивидуального предпринимателя) регулярно поступают деньги неизвестного происхождения (особенно если суммы примерно одинаковые, и деньги приходят в один и тот же день), это обязательно привлечет внимание налоговой инспекции — они заподозрят «серые» доходы. В наше время достаточно много людей становится фрилансерами и самозанятыми гражданами, не желая уплачивать НДФЛ и взносы в ПФР

Случаи попытки доначисления налога уже имели место быть. В Белгородской области пенсионер был вызван для дачи разъяснений относительно дорогого автомобиля, который тот недавно приобрел. Налоговая служба посчитала, что пенсионного пособия и денег, вырученных от продажи старой машины было бы недостаточно для подобной покупки, и на сумму разницы доначислила НДФЛ. Пенсионер обжаловал решение в суде, и Верховный суд РФ отменил решение судов первой и апелляционной инстанции, пояснив, что размер расходов в налоговом периоде нельзя приравнивать к величине доходов, и что основанием для доначисления налога может быть только обнаруженный незадекларированный доход.

Как с доходов от продажи валюты платить налоги?

И Гражданский кодекс, и Минфин считают валюту имуществом. Поэтому при получении доходов с её продажи возникает обязанность платить имущественный налог. Тут действуют все правила, которые касаются этого вида налогов.

- Если вы владели имуществом, то есть валютой, более 3 лет, то налог платить не надо.

- Налог взимается с дохода, то есть с разницы между ценой покупки и продажи.

- Если вы владели валютой менее 3 лет, но доход составил менее 250 тысяч рублей, то ни декларация, ни налоги от вас не требуются.

- Если вы владели валютой менее 3 лет и вам повезло получить доход при её обратном обмене на рубли более 250 тысяч рублей, то до 30 апреля следующего за продажей года нужно подать декларацию и заявить о доходе, а до 15 июля — оплатить налог.

При этом налог (Н) считается следующим образом:

Н = (Д — 250 000) * 0,13,

где Д — полученный доход.

Если купить 10 000 долларов в январе 2021 года за 750 000 рублей и продать их в декабре 2022 года за 1 100 000 рублей, то доход составит 350 000 рублей. Уменьшаем его на имущественный вычет в 250 тысяч рублей, умножаем на 13% и получаем налог к уплате 13 000 рублей.

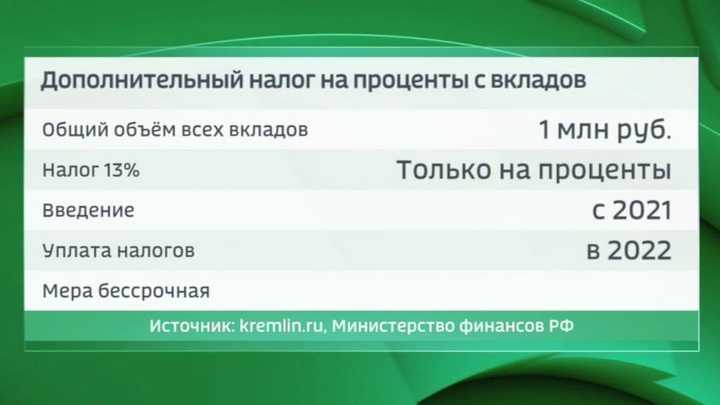

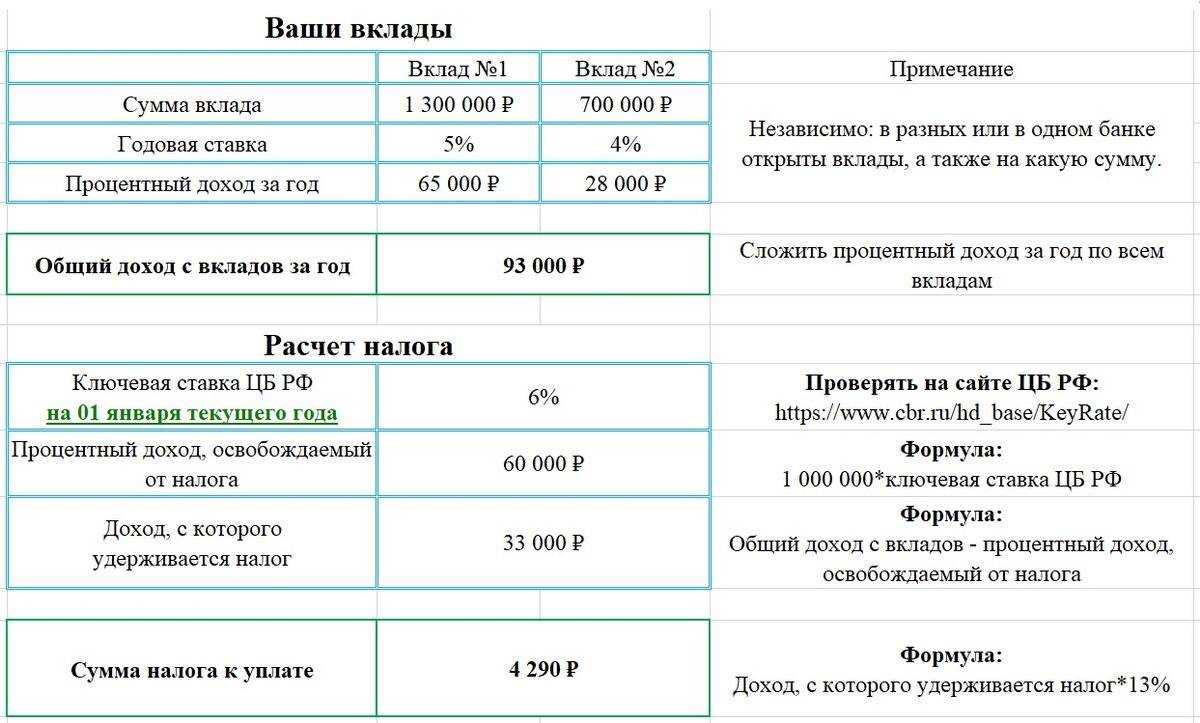

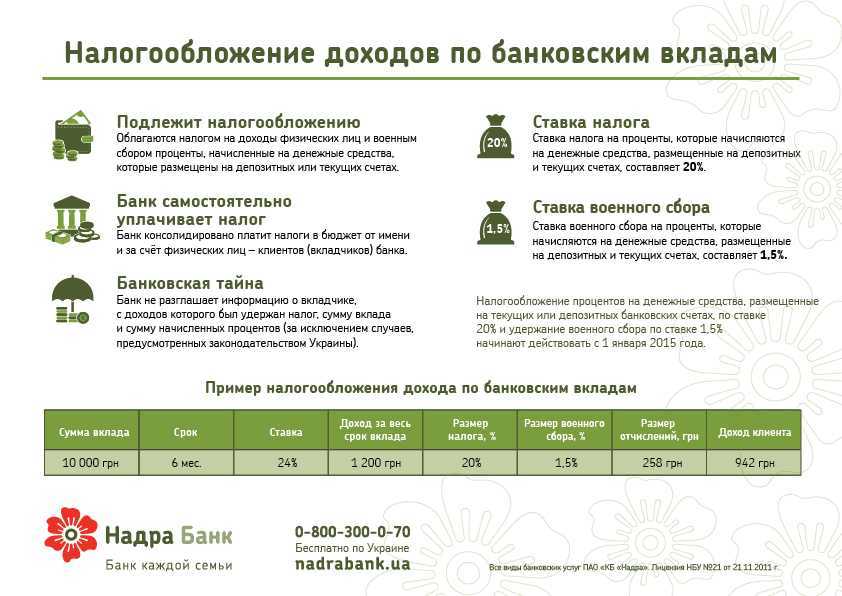

Налог на проценты по вкладам физических лиц

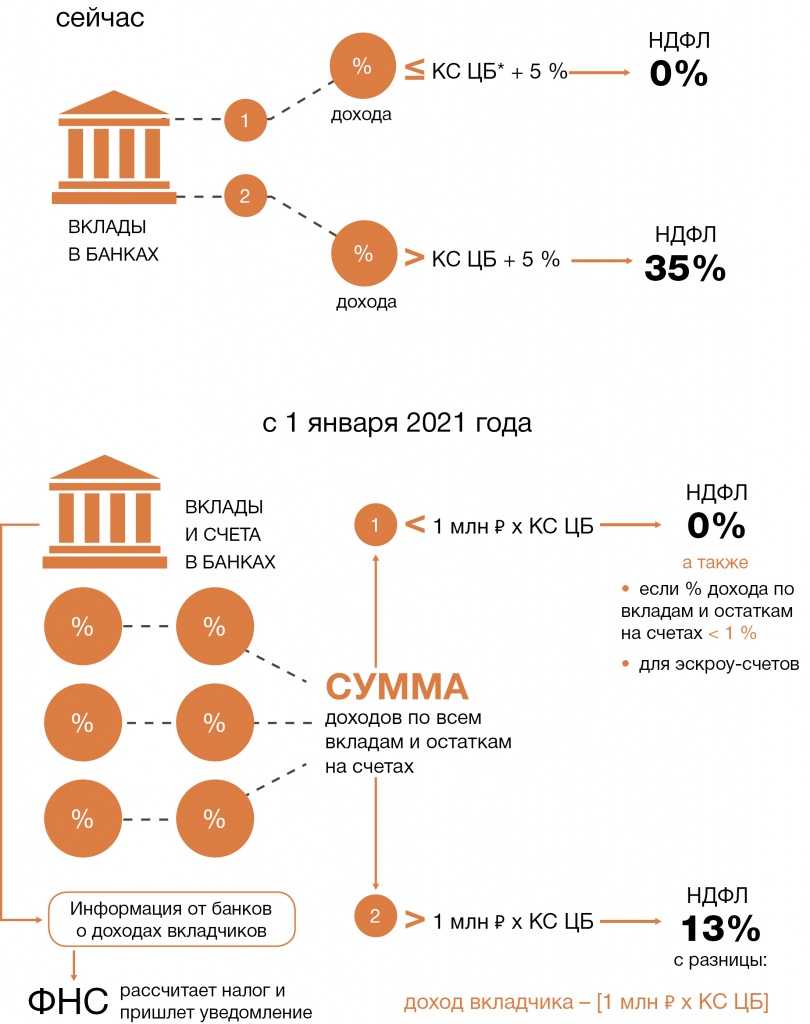

Федеральный закон от 01.04.2020 № 102-ФЗ, вступающий в силу с 1 января 2021 года, вводит НДФЛ на доходы физлиц в виде процентов, полученных по вкладам и остаткам на счетах в банках, находящихся на территории РФ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

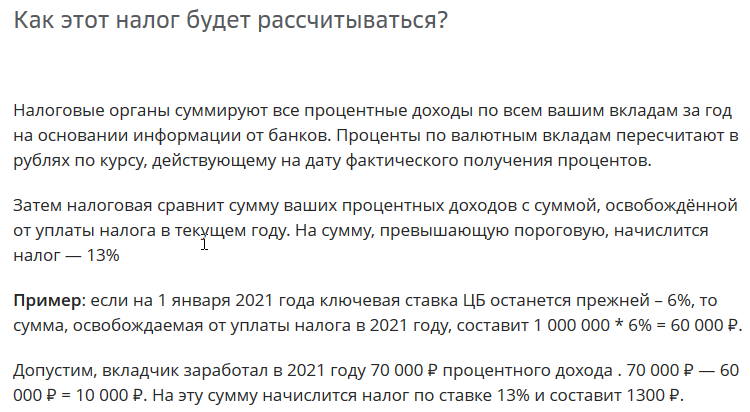

1. С 1.01.2021г. вводится НДФЛ на доходы физлиц в виде процентов, полученных по вкладам и остаткам на счетах в банках, находящихся на территории РФ.

2. НДФЛ устанавливается не на сами банковские вклады, а именно на проценты по этим вкладам.

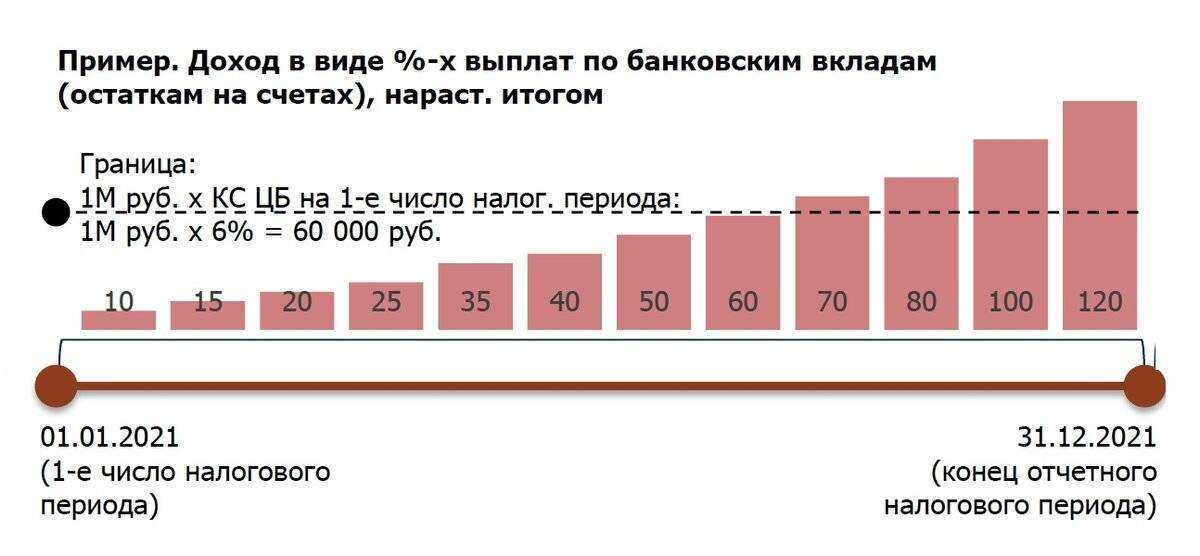

3. НДФЛ будет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

4. Доходы от вкладов в валюте будут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату получения дохода.

5. Если у физлица имеется несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом.

6. Доход с процентов по вкладам будет облагаться по ставке НДФЛ 13%.

7. Каких-либо льгот по уплате налога с процентов по вкладам законодательством не предусмотрено.

8. Рассчитывать суммы налога по итогам каждого налогового периода станут налоговики. Все необходимые для расчета налога сведения о выплаченных физлицу доходах в виде процентов налоговики получат от банков.

НДФЛ устанавливается не на сами банковские вклады в отечественных банках, а именно на проценты по этим вкладам.

Отметим, что подобный налог – это отнюдь не новелла НК РФ. НДФЛ на проценты по банковским вкладам существует с середины 2007 года. По действующим правилам НДФЛ платится с величины превышения суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, исходя из ставки рефинансирования ЦБ РФ, увеличенной на 5 процентных пунктов, действующей в течение периода (ст. 214.2 НК РФ). Иными словами, налог взимается с физлиц в тех случаях, когда проценты по вкладам превышают ставку рефинансирования Центрального банка РФ, увеличенную на 5%.

С учетом величины ставки рефинансирования, равной 4,25% (с 2016 года ставка приравнивается к ключевой ставке Центробанка), НДФЛ облагаются только те доходы по вкладам, процентная ставка по которым превышает 9,25%. В свою очередь ставка НДФЛ по таким доходам составляет 35% (п. 2 ст. 224 НК РФ).

С 2021 года статья 214.2 НК РФ будет изложена в новой редакции. Порядок исчисления налоговой базы по НДФЛ при получении доходов в виде процентов по вкладам больше не будет зависеть от применяемых процентных ставок. Зависеть он будет исключительно от величины полученного в виде процентов дохода. При этом ставка НДФЛ по таким доходам будет существенно снижена, а в НК РФ закрепят не облагаемый НДФЛ минимум.

ВТБ

Можно заказать по телефону банка или выпустить валютную карту для банкоматов

Как отметила одна из сотрудниц московского отделения ВТБ, чтобы снять наличные в кассе отделения, их нужно предварительно заказывать. В службе поддержки отметили, что предварительный заказ по телефону можно сделать на любую сумму, необязательно крупную, так как спрос на наличную иностранную валюту, а также рубли, большой.

Оператор службы поддержки ВТБ рассказал, что если снимать, например, доллары с долларовой карты в банкомате, где есть возможность снимать иностранную валюту, то сумма уменьшится на то количество долларов, которые вы снимаете. Если же вы попробуете снять деньги с долларовой карты в банкомате, который поддерживает только рубли, то вам выдадут рубли, которые конвертируют по текущему курсу.

На сайте ВТБ можно найти адреса отделений и банкоматов, которые выдают валюту.

Зачем Президент РФ объявил новый налог?

Конечно, первой реакцией вкладчиков в России было вопрос — почему вводят дополнительный налог и насколько выгодно теперь иметь банковские вклады в РФ?

Основная цель взимания данной налоговой суммы — это дополнительный источник для пополнения бюджета в России.

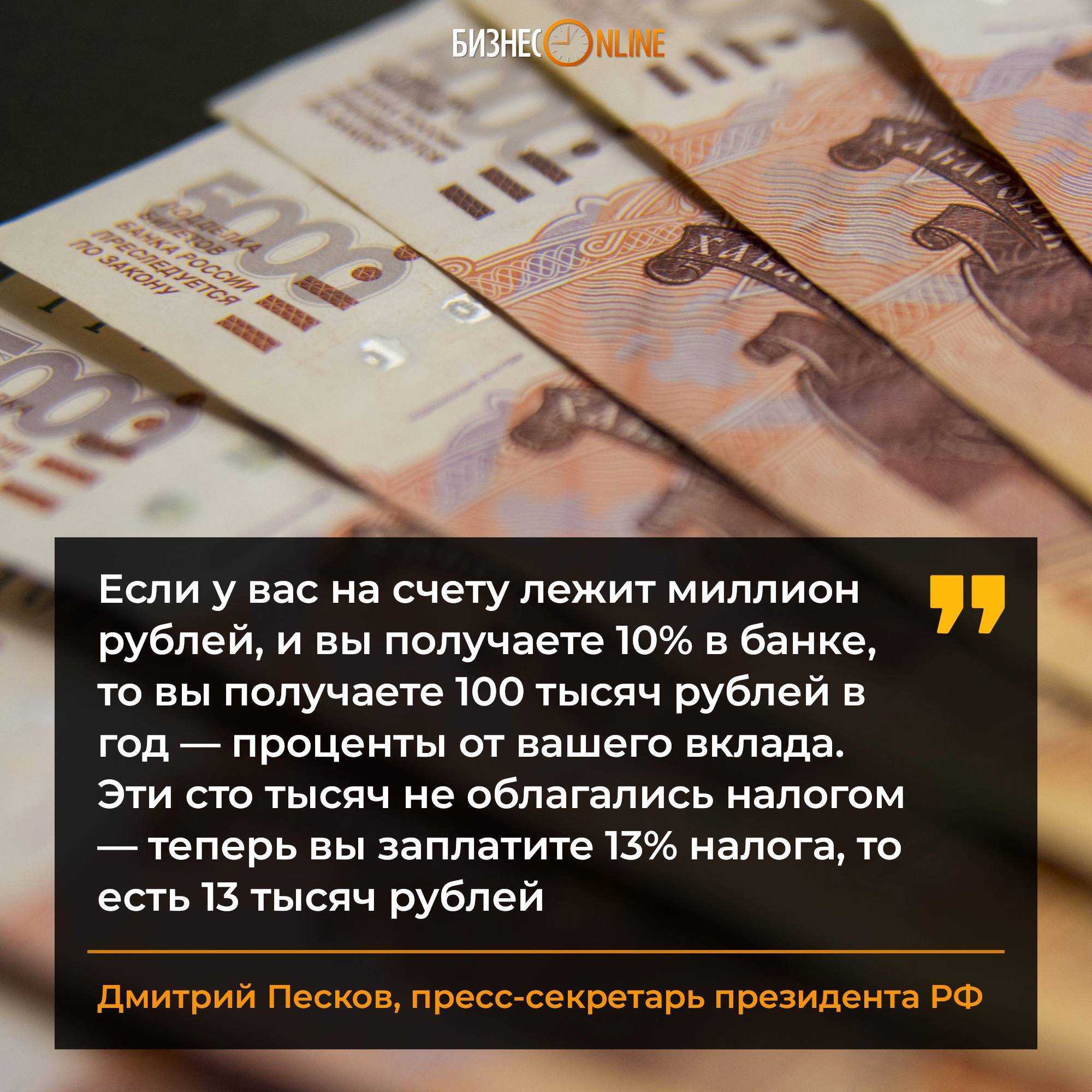

По оценкам Forbes подобный налог на крупные вложения позволит увеличить его на 113 млрд рублей, что очень важно в условиях надвигающегося кризиса на фоне распространения инфекции коронавируса. На самом деле это не новый налог, а уже существующий НДФЛ, взимаемый и ранее с различных видов доходов физических лиц

С 2021 года вводится дополнительный вид дохода, который также будет облагаться НДФЛ по ставке 13%

На самом деле это не новый налог, а уже существующий НДФЛ, взимаемый и ранее с различных видов доходов физических лиц. С 2021 года вводится дополнительный вид дохода, который также будет облагаться НДФЛ по ставке 13%.

НДФЛ с процентов по вкладам с 2021 года

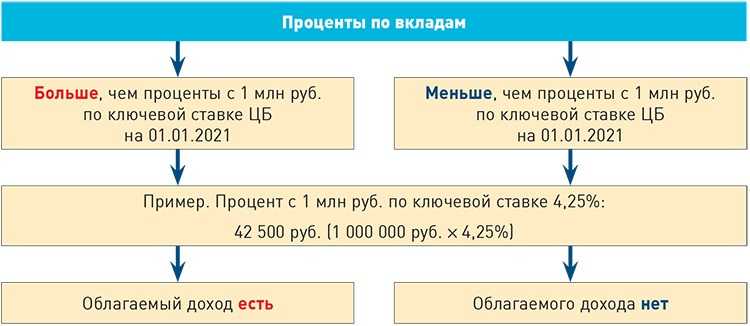

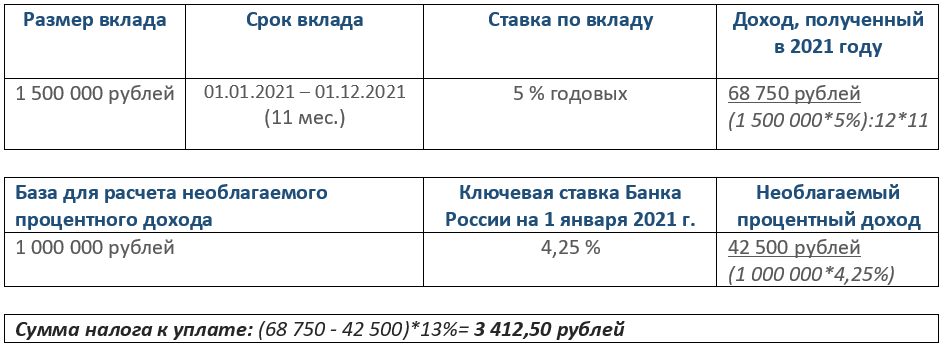

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Чем грозит контроль поступлений на карту физлиц с 1 июля 2020 года со стороны ФНС

В интернете с июня текущего года начали появляться новости о том, что налоговая служба займется изучением поступлений на пластиковые карты россиян, в результате чего владельцев карт станут повсеместно вызывать на допросы. Физические лица должны будут предъявить доказательства того, что денежные поступления не являются доходом за оказание каких-либо услуг или выполнение работ. В том случае, если подтверждения не будут предоставлены, ФНС получает право взимать с «доходов» налог по стандартной ставке НДФЛ 13%.

Такие предположения являются заблуждением – никакие поправки в Налоговый кодекс относительно обложения налогом поступлений на карту не были приняты. Давайте разберемся, в каких случаях сотрудники налоговой службы имеют право вызвать на допрос гражданина, расспросить об источнике денежных переводов и доначислить НДФЛ.

Как это скажется на сделках с недвижимостью

Эксперты назвали нововведения продолжением борьбы государства с легализацией преступных доходов. «Задача контроля состоит в том, чтобы при любых сделках с недвижимостью стороны были готовы подтвердить легальность происхождения своих денег», — отметил Родион Ларченко из бюро Asterisk.

Для большинства участников рынка недвижимости серьезных изменений не произойдет. В первую очередь поправки коснутся косвенного владения — когда недвижимость оформляется на номинального собственника или доверенное лицо, считает Денис Фролов из BMS Law Firm. «К подобной схеме прибегают, как правило, коммерсанты, имеющие проблемы с кредиторами, и чиновники», — сказал юрист. Но никто не мешает покупателю получить заем от состоятельного родственника на покупку недвижимости. Возврат займа, разумеется, контролировать невозможно. Либо стороны сделки могут определить стоимость недвижимости ниже контрольного порога, а остаток реальной суммы вынести в отдельный договор, добавил он.

По мнению Марины Толстик из «Миэль», дополнительный контроль сделает невозможным занижение стоимости продаваемого объекта недвижимости в договоре купли-продажи, а налоговую базу — более прозрачной. Покупатель будет более защищен — продавцу теперь нет смысла занижать стоимость.

«Продажи от этих мер точно не остановятся и даже не замедлятся. Для тех, кто указывает в договоре купли-продажи полную стоимость, не изменится ровным счетом ничего. А в целом рынок станет более прозрачным», — считает эксперт. Единственный неясный момент в этом законе — сама процедура проверки ячеек депозитария, пересчет денежных средств. Кто и каким образом будет это делать — пока непонятно, заключила Марина Толстик.

Обналичивание через кассу

Если вам нужно снять с карты Сбербанка 1 000 000 и больше, рекомендуем обращаться не к банкоматам, а к банковским кассам. В любом отделении Сбера по обслуживанию физических лиц есть кассы, где можно снять нужную сумму при наличии паспорта.

Саму карту желательно взять с собой, так как введение ПИНа будет считаться операцией подтверждения личности. Но если пластика при себе нет, ничего страшного — обналичивание пройдет с карточного счета. Разницы никакой нет.

Как снять крупную сумму в Сбербанке:

- Предварительно узнайте, возможна ли выдача в данный момент такой суммы. Позвоните на горячую линию по номеру 900 или обратитесь непосредственно в кассу. Если в наличии нет большой суммы, ее нужно заказывать.

- При необходимости делаете заказ большой суммы. Обычно ее можно забрать уже на следующий день, а порой и в этот же. Тут все зависит от точного лимита операции.

- Приходите с паспортом, подписываете документы и получаете наличные.

Обратите внимание на комиссии. Например, если вы снимаете миллион с Классической карты, то лишь 150000 не будут облагаться комиссионными

За остальные 850 000 возьмут плату в 0,5%, то есть 4250 рублей.