Как оприходовать системный блок

К сожалению, но да)) База уже ведется 2 года. Мышки и клавиатуры приходовались совершенно разными документами, иногда даже в разных месяцах. С мониторами, системниками тоже самое. Сейчас главбух не хочет, чтобы все было отдельно, нужно, чтобы остались только комплекты. В каждый комплект должна входить 1 мышка, 1 клава, 1 системник и 1 монитор. В некоторые добавится еще и бесперебойник. Честно, пока мыслей кроме как лезть в конфу и сделать доп. документ нет. Но тут встает вопрос амортизации. Т.к. раньше все было разрознено, амортизация не начислялась, а если все соединить, то мы должны были ее начислять. И как выкрутиться из этой ситуации? Может что-нибудь посоветуете?

А на каком счете они в данный момент висят?Можно в принципе сделать комплектацию номенклатуры (Такой док есть в Бухгалтерии и собрать из комплектующий компьютер, который потом принимаем к учету

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2022 году

- Начиная с 1 января 2022 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2022.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

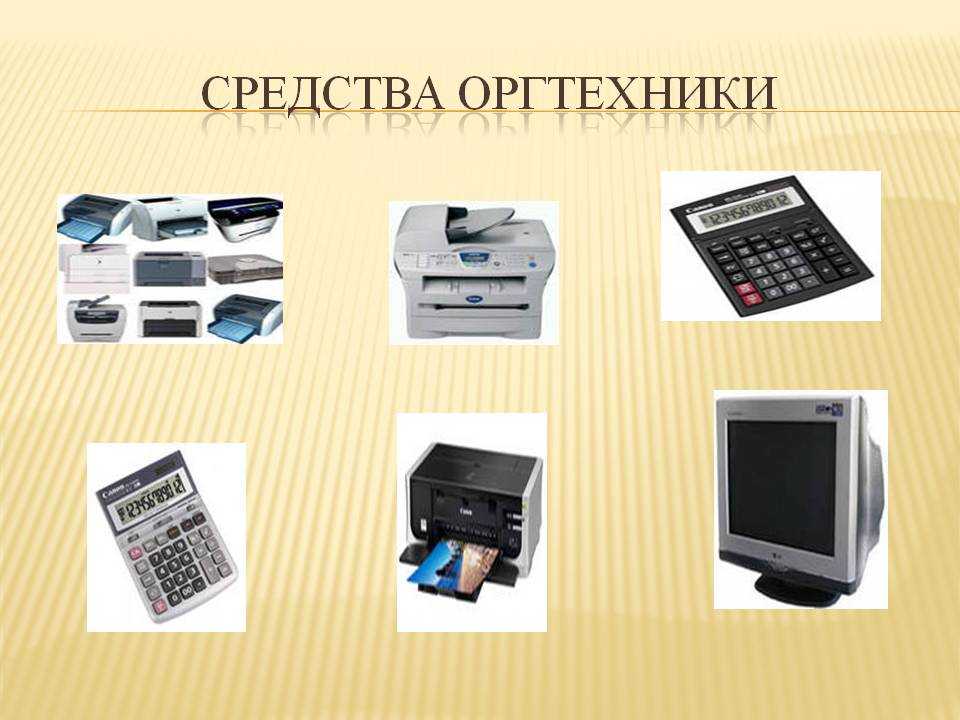

Компьютерные термины

На уроках вы узнаете много новых слов, которые станут для вас привычными. Сегодня вы прочитали про монитор, клавиатуру, мышку, системный блок. Увидели на картинках (а может быть дома или в классе) звуковые колонки, наушники, микрофон, сканер, принтер, джойстик, видеокамеру, устройства, которые можно подключать к компьютеру.

Вот еще один термин, который будет встречаться в этой книге.

Объект

Этим словом в научной литературе часто называют предметы и явления.

Объектом изучения сегодня на уроке стал компьютер.

Мы будем много работать с объектами на экране монитора ( экранные объекты ). Обычно это картинки, на которых изображены кнопки, значки, прямоугольные области.

Термин объект очень удобен: им можно заменять несколько слов сразу. Можно говорить: на экране мы видим три объекта вместо того чтобы длинно перечислять: на экране находятся две нарисованных кнопки и одна прямоугольная область с текстом внутри .

Клавиатура

Клавиатура является неотъемлемым устройством ввода любого компьютера. Клавиатура представляет собой группы клавиш для ввода символьной информации. Также многие современные клавиатуры оснащаются дополнительными клавишами, например, для управления медиаплеерами и различными программами.

Мышь предназначена для перемещения системного указателя по объектам операционной системы – окнам. Обычно мышь имеет две кнопки и колесо прокрутки. Технически мыши могут быть оптическими и лазерными. Последние имеют более высокую точность и качество работы.

Дополнительные периферийные устройства персонального компьютера выполняют роль помощников и предназначены для расширения возможностей персонального компьютера. Аудиоколонки (динамики) предназначены для воспроизведения звука, принтер – для получения бумажной копии любого электронного документа или изображения, сканер – позволяет создать электронный образ с бумажного носителя и т.д. К компьютеру можно подключить и другие периферийные специализированные и диагностические устройства, которые практически безгранично расширяют область его применения.

Персональный компьютер, несмотря на кажущуюся, на первый взгляд свою сложность достаточно прост в работе и требует лишь немного терпения и упорства пользователя в его изучении. Помните, что компьютер был создан для облегчения нашей с вами работы и повышения производительности труда, поэтому не стоит сомневаться в его способностях выполнить ту или иную задачу.

Источник

Коробка с деталями

Две недели назад родители попросили купить и собрать им персональный компьютер. Около недели я изучал рынок и подбирал нужные компоненты. Общая сумма вышла около 1300 $.

Когда выбор был сделан, мы зашли в нужный компьютерный магазин, купили все запчасти и этим же вечером я все собрал в одну кучу (системный блок и все остальное). Загрузил нужное программное обеспечение, все показал и рассказал, так же немного объяснил родителям как им пользоваться.

Многие из вас, кто сейчас читает данный материал, немного понимают и разбираются в устройстве компьютера, но есть так же и те, кто в этом почти ничего не понимает. Так вот, специально для вас, я опубликовал данный материал. Если вы все знаете и вам не интересно, то можете смело закрыть данную страничку и заняться любым другим делом.

Кому интересно, можете можете прочитать о том что такое компьютер.

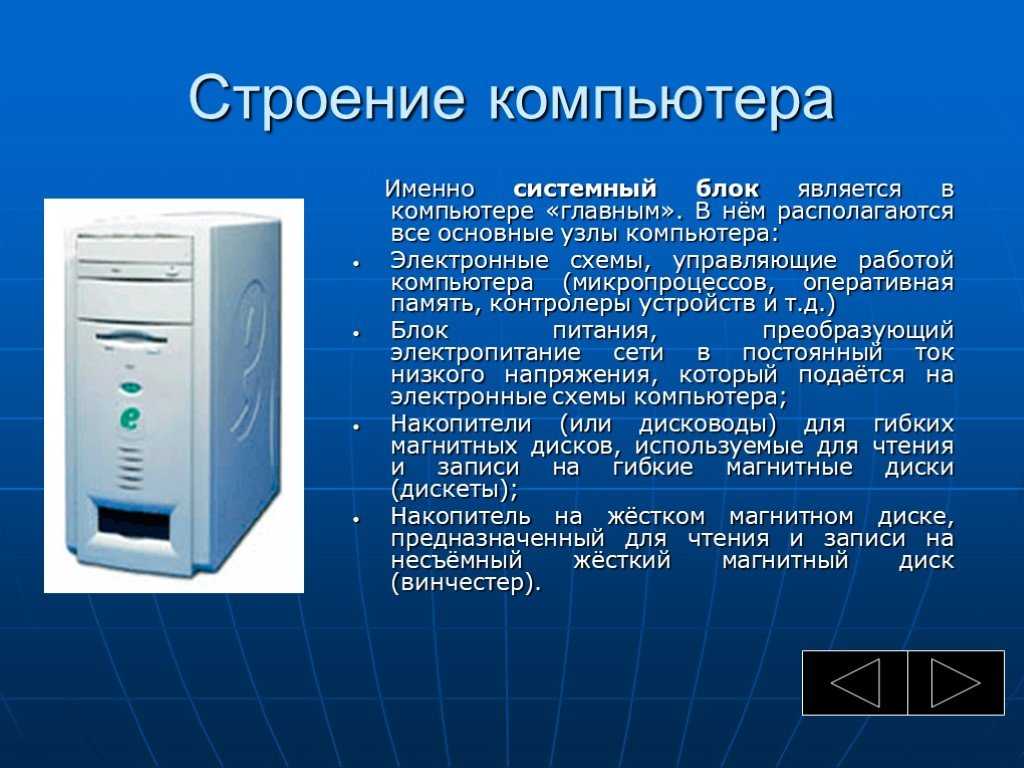

Компьютер состоит из множества деталей, но по большой части их можно разделить на два класса:

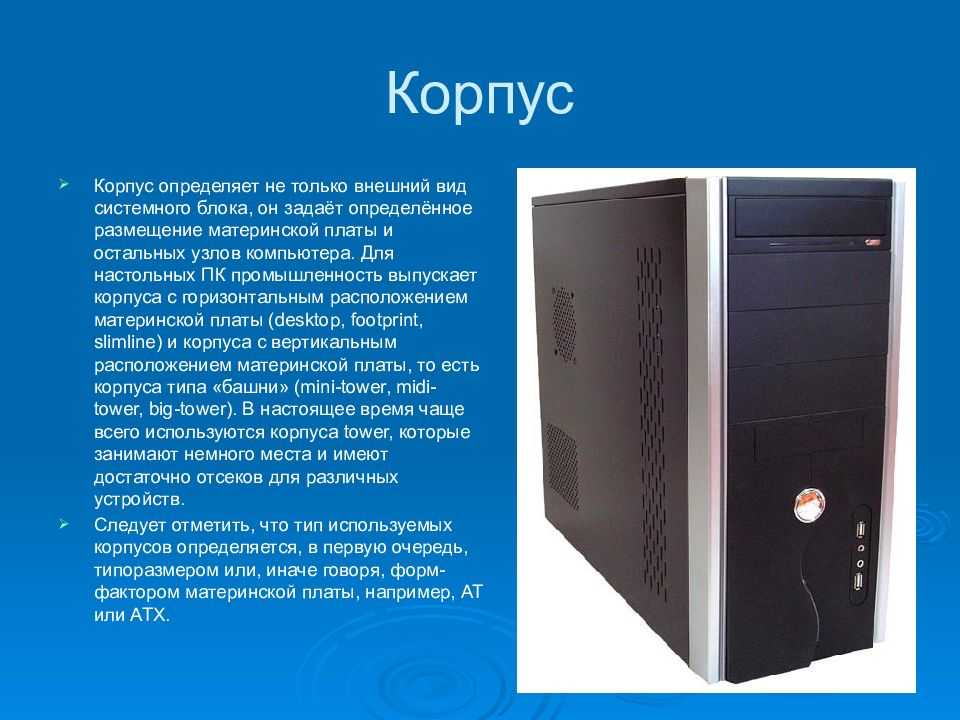

Системный блок — это корпус компьютера (его называют по разному процессор, черная коробка, компьютер и другие варианты), в который напичкано множество запчастей. Он обычно расположен под столом или на нем, к нему подсоединены все периферийные устройства.

Периферийные устройства — к ним относятся все штуки, которые подсоединяются к системному блоку включая монитор, колонки или наушники, мышь и клавиатура, принтер, модем, сканер, веб-камера и остальные.

Системный Блок На Каком Счете Учитывается В Бюджете

– часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала либо которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

Из изложенного следует, что составные части компьютера, в частности мониторы, можно учитывать по отдельности, присвоив им разные сроки полезного использования. Данная методика должна быть отражена в учетной политике как в целях бюджетного, так и в целях налогового учета.

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2022.

Сопоставительная таблица порядка применения классификации операций сектора государственного управления, установленного приказом Минфина России от 01.07.2022 г. С 1 января 2022 года монтажные работы по оборудованию, требующему монтажа, если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов, относятся на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

- Имущество активно используется в деятельности экономического субъекта. Либо актив передали в аренду за определенную плату.

- Объект способен приносить прибыль/доходы в будущих периодах.

- Ценности приобретены не для перепродажи, а именно для собственных нужд фирмы.

- Планируется, что актив будет использоваться не менее 12 месяцев. Речь идет о СПИ (срок полезного использования).

- Стоимость объекта не ниже установленных лимитов:

- для бухучета — 40 000 рублей и выше;

- для налогового учета — 100 000 рублей и выше.

https://youtube.com/watch?v=8XYvhlRu8OU%26pp%3DygVL0JrQsNC6INC-0L_RgNC40YXQvtC00L7QstCw0YLRjCDQvdC-0YPRgtCx0YPQuiDQuCDQvNGL0YjRjCDQsiAyMDIzINCz0L7QtNGD

Как учесть компьютер стоимостью меньше 20 тыс

Такие активы подлежат включению в расходы организации при вводе в эксплуатацию (п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2022 N 119н). В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (абзац 4 п. 5 ПБУ 6/01 «Учет основных средств»).

При этом активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01 и стоимость которых в пределах лимита, установленного в учетной политике организации, не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (абзац 4 п. 5 ПБУ 6/01).

Модернизация, реконструкция и ремонт

Вопрос, к какому виду восстановления отнести затраты, весьма важен. Если окажется, что компьютер подвергся ремонту, то его технические и экономические показатели в процессе эксплуатации не изменились. При этом не играет роли, текущий, средний или капитальный ремонт был проведен. Затраты на ремонт ПК не увеличивают его первоначальной стоимости, поскольку они призваны лишь устранять последствия износа частей ПК.

Вопрос: Как отразить модернизацию компьютера в бухгалтерском учете, если он учитывается как один инвентарный объект основных средств (ОС) со всеми приспособлениями (устройствами)? Стоимость компьютера в бухгалтерском и налоговом учете полностью самортизирована.

Компьютер, используемый в основной деятельности (оказании услуг), числится в составе ОС по первоначальной стоимости 102 000 руб. Организация применяет линейный способ (метод) начисления амортизации.

Монитор, который был приобретен за 19 500 (без НДС), находился в рабочем состоянии. В процессе модернизации организация заменила его на новый с лучшими потребительскими характеристиками. Стоимость приобретения составила 39 600 руб., в том числе НДС 6 600 руб. Прежний монитор передан на склад в качестве запасного. Стоимость аналогичных мониторов составляет 10 000 руб. (без НДС).Посмотреть ответ

Затраты на реконструкцию и модернизацию могут увеличивать стоимость ПК, если в результате проведенных работ его эксплуатационные характеристики существенно улучшились (см. ст. 257 НК РФ, ПБУ6/01 п. 27).

На заметку! Реконструкция ПК, если она имела место, привела бы к изменению его назначения, т.е. компьютер должен переоборудоваться так, чтобы приобрести иные функции, по сравнению с первоначальными (Пост. ФАС МО от 03- 02-09 №КА-А40/96-09). Такое случается относительно редко, поскольку требует значительных, зачастую экономически неоправданных, затрат времени и средств.

Процедура модернизации означает, что первоначальные основные функции ПК сохраняются, кроме того:

- появляются новые функционалы и возможности для пользователей;

- улучшаются технические характеристики, например, быстродействие, объем памяти и др.

Результат модернизации – обновление, приведение компьютера в соответствие с современными требованиями к ПО и техническим средствам его использования.

Вопрос: Как отразить в учете затраты на ремонт компьютера с привлечением специализированной компании, если запасная часть для ремонта предоставлена организацией, а первоначальная стоимость компьютера составляет: а) более 40 000 руб. и он учитывается в составе основных средств (ОС) организации; б) менее 40 000 руб. и он учитывается в составе запасов организации?

Стоимость новой комплектующей, переданной подрядчику со склада для осуществления ремонта, составила 6 000 руб. (НДС в сумме 1 000 руб. был принят к вычету при приобретении), стоимость работ по ремонту — 2 400 руб. (в том числе НДС 400 руб.). Организация определяет доходы и расходы в целях налогообложения прибыли методом начисления и не создает резерв на ремонт ОС.Посмотреть ответ

Несмотря на очевидные выгоды отнесения затрат к ремонтам (возможность списания в отчетном периоде, без начисления амортизации в БУ и НУ), высока вероятность претензий со стороны ФНС с последующим пересчетом сумм налогов, подлежащих уплате в бюджет.

Затраты на модернизацию ПК должны быть подтверждены первичными документами: договором со сторонней организацией, сметой, актом выполненных работ и т.д. Материалы на модернизацию со склада отпускаются накладными, лимитно-заборными картами, требованиями на отпуск и пр.

Модернизация ПК чаще всего включает в себя такие работы, как:

- замена жесткого диска;

- наращивание оперативной памяти;

- замена процессора, оперативной памяти, материнской платы (зачастую в комплексе);

- замена видеокарты;

- замена монитора на более современный.

Соответствующие формулировки могут встречаться и в первичных документах.

Приёмы работы с книгой

Начальная страница книги выглядит так:

Работая с книгой, вам придется часто нажимать экранные кнопки. Для того, чтобы выбрать урок, можно подвести экранный указатель-стрелочку к экранному объекту с нужным номером, нажать и сразу отпустить левую мышиную кнопку:

Нажатие мышиной кнопки в то время, когда экранный указатель находится над экранным объектом, называется щелчком на этом экранном объекте.

Для выполнения щелчка на экранном объекте нужно:

- навести на объект экранный указатель (курсор);

- нажать и отпустить мышиную кнопку.

Войти в раздел книги можно и при помощи щелчка на нужной строчке оглавления:

| Здравствуй, компьютер! | |

| 1. | Компьютер наш помощник |

| 2. | Рабочий стол |

| 3. | Курсор |

| 4. | Пиктограмма |

| 5. | Программа и ее окно |

| 6. | Меню |

| 7. | Привет и Сочинитель |

| 8. | Контрольная работа |

Для перехода к оглавлению книги, можно нажать кнопку с домиком (идём домой!):

Такая кнопка расположена в конце каждого раздела книги.

Чтобы быстро перейти к началу текущей страницы, можно нажать кнопку-шарик слева на страничном поле:

Наконец, чтобы закрыть электронную книгу, нужно щёлкнуть на кнопке с крестиком в правом верхнем углу окна, в котором отображается книга:

Источник

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

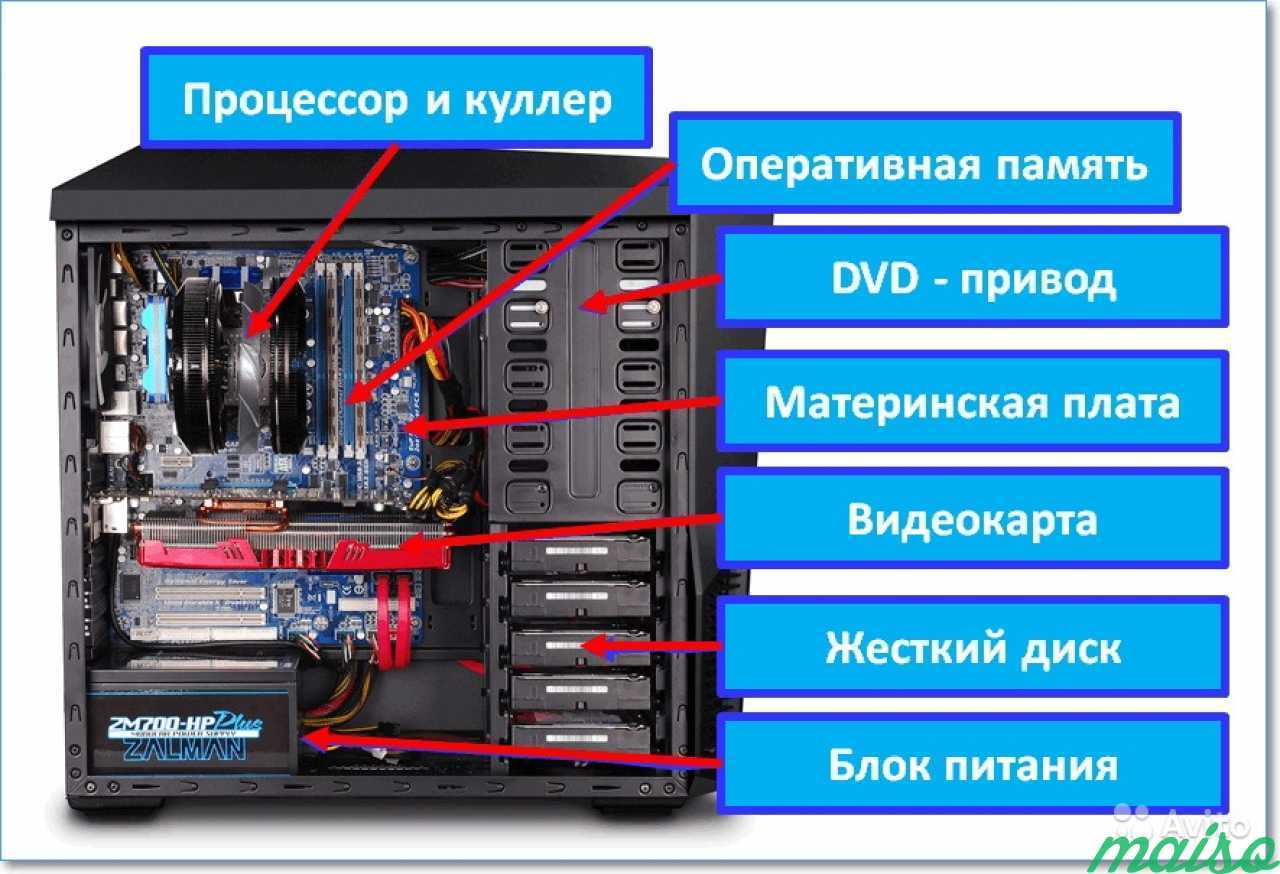

Жесткий диск

На жестком диске HDD хранится вся физическая память, которой вы заполняете свой компьютер музыка, фильмы, программы, различные документы, операционные системы и так далее. Имеется два типа жестких дисков, которые подсоединяются к материнской плате и обмениваются с ней информацией IDE и SATA.

IDE один из первых стандартов, пример которого, вы можете взять жесткий диск и увидеть сзади него маленькие желтые иголочки. Сейчас в новых компьютерах используется стандарт SATA. У него более быстрая скорость обмена данными если сравнивать с предшественником. По вместимости данных они бывают разные от 8 -16 Гигабайт до 8 — 16 Терабайт. В одном терабайте содержится 1024 гигабайта.

Оптический привод

С помощью оптического привода можно записывать и читать диски с информацией.

Приводы бывают CD-ROM, DVD-ROM и BD-ROM.

Подробнее об оптических приводах и аудио форматах можете посмотреть в статье как записать музыку на диск.

Как оприходовать монитор

Монитор является одной из основных комплектующих частей персонального компьютера. Его замена может производиться в результате поломки или по причине морального износа. В каждом случае есть свои особенности оприходования монитора, приобретенного для организации.

- Как оприходовать монитор

- Как отразить в бухгалтерском учете компьютер

- Как оприходовать компьютер

— первичные документы, подтверждающие приобретение монитора (счет-фактура и товарно-транспортная накладная).

Сделайте в бухгалтерском учете следующие проводки при поступлении нового монитора, если ваша организация приобрела его взамен вышедшего из строя: — Дебет счета 10 «Материалы», Кредит счета 60 «Расчеты с поставщиками» — учтена покупка монитора (как запасная часть для ремонта компьютера);- Дебет счета 19 «НДС по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками» — отражен НДС при его покупке.

Спишите стоимость монитора на счета затрат, как расходы на ремонт основного средства:- Дебет счета 20 «Основное производство» (или в дебет 25,26,44 счета — в зависимости от того, в каком подразделении организации произошла его замена), Кредит счета 10 «Материалы» — списана стоимость запасных частей (монитора) для ремонта компьютера.

Выполните в бухгалтерском учете следующие проводки при поступлении нового монитора, если ваша организация приобрела его для модернизации взамен морально устаревшего: — Дебет счета 08 «Вложения во внеоборотные активы», Кредит счета 60 «Расчеты с поставщиками» — оприходован новый монитор;- Дебет счета 19 «НДС по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками» — отражен НДС при его приобретении.

Отнесите на прочие расходы стоимость морально устаревшего монитора, сделав следующие проводки:- Дебет счета 01.2 «Основные средства», Кредит счета 01.1 — учтено выбытие устаревшего монитора по первоначальной стоимости;- Дебет счета 02 «Амортизация», Кредит счета 01.2 — учтена сумма начисленной амортизации старого монитора;- Дебет счета 91.2 «Прочие расходы», Кредит счета 01.2 — списан старый монитор по остаточной стоимости.

Отразите в бухгалтерском учете замену монитора:- Дебет счета 01.1«Основные средства», Кредит счета 08 «Вложения во внеоборотные активы» — отражена замена морально устаревшего монитора на новую модель.

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

- ПБУ 6/01, регламентированное Приказом Минфина от 30.03.2001 г. № 26н — можно применять последний год;

- ПБУ 6/2020, регламентированное Приказом Минфина от 17.09.2020 г. № 204н — можно применять с этого года.

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

- в ПБУ указан разный порядок учета малоценных ОС. В ПБУ 6/01 — учитывать эти ОС в составе МПЗ, и это не сочетается с новым ПБУ 5/2019. В ФСБУ 6/2020 — сразу учитывать их в составе расходов;

- способ определения, каким ОС нужно присваивать инвентарный номер, а каким — не нужно. Согласно ПБУ 6/01 — устанавливается граница стоимости ОС, и все, что меньше, является МПЗ. При этом установлен максимальный уровень этой стоимости — 40 тыс. руб. И даже практически идентичные объекты могут включаться в разные группы, например, ноутбуки за 38 и 42 тыс. руб. Согласно ФСБУ 6/2020 — не устанавливается граница стоимости ОС, также нет указания на его измерение в ден. ед. Но имеется требование по определению лимита с учетом существенности, о котором указано в ПБУ 1/2008. Этот термин связан с требованием рациональности, о котором сказано в п. 6 и 7.4 указанного ПБУ.

Системный блок это основное средство или материалы

Конечно, существует способ расклеить изделие из камня . Для этого необходим строительный фен. Такой фен создает поток горячего воздуха и нагревает камень и прослойку клея. Под воздействием высоких температур, клей, из-за своей структуры, разрушается и отслаивается. Но это не самый лучший вариант при использовании композита кварца, так как в основу этого материала входят похожие смолы. разрушить композит кварца при помощи фена не удастся, но длинные тонкие детали могли бы немного деформироваться. В дальнейшем, если старый системный блок будет использован при создании еще одного компьютерного комплекса или заменит вышедший из строя другой системный блок, в налоговом учете его стоимость будет определяться в порядке, установленном абзацем вторым п. 2 ст. 254 НК РФ (как сумма налога на прибыль, исчисленная с внереализационного дохода, отраженного при оприходовании системного блока по рыночной стоимости).

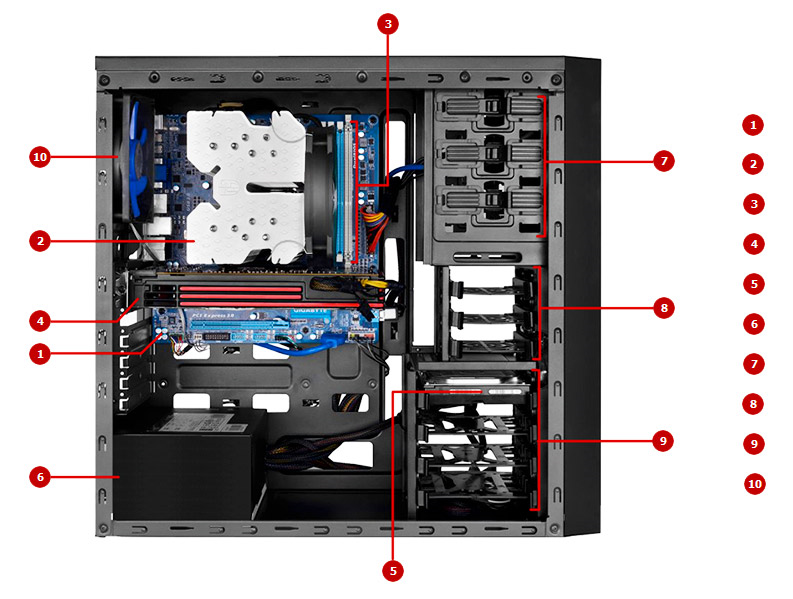

Как учесть компьютер — как один объект или как несколько? (выбираем удобный способ в бухгалтерском и налоговом учете)

Обычный офисный компьютер состоит из нескольких частей: монитора, системного блока, блока бесперебойного питания, клавиатуры и мыши. И, как правило, в накладной все комплектующие перечисляются отдельно, каждая со своей ценой.

Это приводит бухгалтера при постановке компьютера на учет в замешательство. Как отразить в учете приобретенный компьютер: как единый инвентарный объект или же как комплектующие части, учитываемые по отдельности. Конечно, хочется учесть как отдельные объекты, особенно если их стоимость менее 20 000 руб. Ведь тогда она быстрее спишется на расходы, придется оформлять меньше бумаг (например, не надо будет оформлять карточку учета основного средства) и не будет проблем при модернизации. Но можно ли так сделать?

Объяснение характеристик системного блока

Итак, зная о том, из чего состоит системный блок, можно попробовать разобраться в том, из чего он состоит. Чтобы показать наглядно, как проводить анализ сборки самостоятельно, проведём анализ следующей конфигурации:

ASUS TUF B450, AMD Ryzen 5 2600, 6/12×3400 МГц, 2×8 ГБ DDR4 3000 МГц, GeForce GTX 1660 Super, Kingston SSD 256 ГБ, HDD 2 ТБ 7200rpm, OC Windows 10 Home Edition

| Наименование | Расшифровка |

| ASUS TUF B450 | Материнская плата:

Производитель – ASUS Линейка – TUF Чипсет – B450 |

| AMD Ryzen 5 2600 6/12×3400 МГц | Процессор: Производитель – AMD Линейка – Ryzen 5Номер в линейке – 2600Количество ядер/потоков – 6/12Тактовая частота ядра – 3400 МГц |

| 2×8 ГБ DDR4 3000 МГц | ОЗУ: Количество планок – 2Объём – 16 ГБТактовая частота – 3000 МГц |

| GeForce GTX 1660 Super | Видеокарта:

ГП – GeForce GTX 1660 Super |

| HDD 2 ТБ | Жёсткий диск:

Объём памяти – 2 ТБ Скорость вращения шпинделя – 7200 оборотов в минуту |

| Kingston SSD 256 ГБ | SSD:

Производитель: Kingston Объём памяти – 256 ГБ |

| ОС Windows 10 Home Edition | Операционная система: Название – Windows 10Вид лицензии – для домашнего ПК |

Списание основных средств стоимостью до 100000 рублей

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

![Системный блок. железо пк [популярный самоучитель]](https://serverimages.ru/wp-content/uploads/c/c/6/cc6e30f78c344ae5552e6dc9d9ad9f77.jpeg)

С 1 января 2021 года учреждения госсектора начали переход на новые стандарты ведения учета. В частности, меняется порядок учета нефинансовых активов. И то, что ранее понималось под «групповым учетом основных средств», постепенно дополняется новыми понятиями. Какие новшества следует знать и как их применять на практике, рассмотрим в данной статье.

- библиотечные фонды;

- периферийные устройства и компьютерное оборудование;

- мебель, которая используется в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения).

Согласно Приказу Минфина России от 30 марта 2015 года № 52н групповой учет основных средств можно использовать для группы однородных объектов стоимостью до 40000 рублей включительно.

Объекты считаются однородными, если у них совпадают название, цена, срок службы, хозяйственное и производственное назначение, производитель, день постановки на учет и другие параметры.

Групповой метод применим только к следующим категориям основных средств:

- предметы производственного и хозяйственного инвентаря (мебель, контейнеры, хозтовары и многое другое);

- библиотечный фонд (печатные издания, неопубликованные документы, аудиовизуальные и электронные документы).

Однородные объекты основных средств учитываются в инвентарной карточке группового учета нефинансовых активов (форма 0504032), которая открывается на основании Акта о приеме-передаче объектов нефинансовых активов (форма 0504101).

Для библиотечного фонда достаточно открыть только одну инвентарную карточку, учет в ней ведется в денежном выражении общей суммой. Производственный и хозяйственный инвентарь, в свою очередь, учитывается с присвоением индивидуального инвентарного номера в количественном и стоимостном выражении.

Все инвентарные карточки нужно обязательно зарегистрировать в Описи инвентарных карточек по учету нефинансовых активов (форма 0504033). Материально-ответственные лица должны зарегистрировать карточки в Инвентарных списках нефинансовых активов (форма 0504034). Исключение составляет библиотечный фонд.

Замена комплектующих: модернизация и ремонт

Нередко

требуется произвести замену комплектующих компьютера. Каким образом отразить

такую операцию в учете: как модернизацию или ремонт? Например, речь идет о

замене монитора. Если системный блок и монитор отражены в учете как разные

инвентарные объекты, то проблем не возникает. Новый монитор приходуется как

отдельный инвентарный объект.

Если

компьютер изначально был оприходован как единый инвентарный объект, то ситуация

меняется

При этом для правильного учета важно разграничить такие понятия, как

«модернизация» и «ремонт». Модернизация и ремонт преследуют

разные цели

Цель модернизации — улучшение эксплуатационных характеристик и

функциональных возможностей оборудования. Цель ремонта — восстановление

рабочего состояния вышедшего из строя оборудования. К ремонтным относятся

работы, не повлекшие изменений функций объекта, даже если его эксплуатационные

характеристики изменились (Письма Минфина России от 09.10.2006 N

03-03-04/4/156, от 22.06.2004 N 03-02-04/5, от 30.03.2005 N 03-03-01-04/1/140).

Последнее

особенно актуально для компьютерной техники, которая быстро устаревает. Замена

устаревших комплектующих в результате поломки на абсолютно равноценные лишена

смысла. Более современные детали имеют, как правило, лучшие эксплуатационные

свойства. Тем не менее их установка вместо вышедших из строя компонентов

рассматривается как ремонт.

Затраты

на ремонт носят текущий характер, а затраты на модернизацию — инвестиционный.

Поэтому учитываются они по-разному. Затраты на ремонт можно списать на

основании п. 27 ПБУ 6/01 единовременно в том отчетном периоде, к которому они

относятся. В силу п. п. 5, 7 ПБУ 10/99 это расходы по обычным видам

деятельности, которые относятся на счета учета затрат 26, 44. В налоговом учете

расходы на ремонт учитываются в составе прочих расходов (п. 1 ст. 260 НК РФ).

Затраты

на модернизацию увеличивают первоначальную стоимость основных средств в

бухгалтерском (п. 14 ПБУ 6/01) и налоговом (п. 2 ст. 257 НК РФ) учете. Такие

затраты сначала учитываются на счете 08 «Вложения во внеоборотные

активы» (п. 42 Методических указаний ), а по окончании модернизации

списываются на счет 01 «Основные средства».

А

если ты купил диск, с этой работой? За что ты заплатил? За «неуд» по

дисциплине? Преподаватель просечет, то, что ты скачал работу, что ты её не

писал.

Обращаем

ваше внимание на то, что п. 71 Методических указаний предусмотрено: приемка

законченных работ по модернизации оформляется актом (форма N ОС-3), в котором

указывается первоначальная стоимость основного средства с учетом модернизации.

На основании этого акта бухгалтерия вносит изменения в инвентарную карточку

учета основных средств (форма N ОС-6)

Следует

отметить, что замену частей компьютера невыгодно рассматривать как

модернизацию. Для бухгалтера это лишняя работа. На сумму модернизации в

бухгалтерском учете нужно увеличить первоначальную стоимость компьютера. А

значит, расходы на модернизацию придется списывать не сразу, а постепенно, по

мере начисления амортизации. Поэтому на практике модернизацию компьютера при

возможности оформляют как ремонт. Главное — подготовить соответствующие

документы. Прежде всего должна быть составлена дефектная ведомость или акт, где

специально созданная комиссия в составе не менее трех человек фиксирует, что

определенная часть компьютера вышла из строя и не подлежит восстановлению, либо

что это экономически невыгодно (п. п. 77, 78 Методических указаний).

Потребуются также служебная записка от работника о поломке и приказ

руководителя о проведении ремонта данного компьютера.

В

случае противоречий доказать, что фактически была произведена модернизация, а

не ремонт, достаточно сложно. Как указал ФАС ЦО в Постановлении от 30.11.2006 N

А54-1004/2006-С5, для этого следует провести сравнение эксплуатационных

характеристик и функциональных возможностей до и после замены ряда комплектующих.

Естественно, это затруднительно, когда определенные действия по замене

комплектующих уже проведены.

Пример

1. У ООО «Альфа» вышел из строя процессор AMD Athlon 2800. Для замены

приобретен новый, имеющий лучшие эксплуатационные характеристики (быстродействие)

— AMD Athlon 3000. Его стоимость — 3540 руб., в том числе НДС — 540 руб.

Поскольку замена процессора вызвана его поломкой и новые функции у

используемого компьютера не появились, операция квалифицирована как ремонт.

В

бухгалтерском учете ООО «Альфа» будут составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Приобретен процессор AMD Athlon 3000 |

10 |

60 |

3000 |

|

Выделен НДС |

19 |

60 |

540 |

|

Списан процессор при проведении ремонта |

26 |

10 |

3000 |

|

НДС принят к вычету |

68 |

19 |

540 |

Монитор

Основными характеристиками монитора являются размер экрана, разрешение и частота обновления

Большой размер экрана позволяет пользователю видеть больше информации одновременно, что особенно важно для работы с графикой или видео. Разрешение определяет количество точек по горизонтали и вертикали, которые могут быть отображены на экране

Более высокое разрешение обеспечивает более четкое и детализированное изображение. Частота обновления указывает на количество раз, которое изображение обновляется на экране в секунду. Чем выше частота обновления, тем меньше мерцание изображения.

Существуют различные типы мониторов, такие как ЖК-мониторы, плазменные мониторы и OLED-мониторы. ЖК-мониторы являются самыми распространенными и доступными. Они используют жидкие кристаллы для отображения изображений. Плазменные мониторы обеспечивают более высокое качество изображения и более широкие углы обзора, но они также стоят дороже. OLED-мониторы используют органические светодиоды и обеспечивают яркое и контрастное изображение, при этом потребляют меньше энергии.

Качество монитора оказывает значительное влияние на комфорт работы и восприятие информации

При выборе монитора следует обращать внимание на его характеристики, такие как размер экрана, разрешение, частота обновления, а также на качество изображения, контрастность и углы обзора. Это поможет выбрать монитор, который наилучшим образом соответствует потребностям пользователя

Итоги

Сегодня мы с вами подробного поговорили про устройство компьютера системного блока. Надеюсь вам было интересно. В следующей части я расскажу про устройство компьютера — периферийные устройства. Чтобы не пропустить важную информацию подписывайтесь на мои рассылки.

Благодарю вас что читаете меня в Твиттере.

Оставайтесь на связи — мой канал You Tube.

Если приведенная выше информация оказалась для вас полезной, тогда рекомендую подписаться на обновления моего блога, чтобы всегда быть в курсе свежей и актуальной информации по настройке и ремонту вашего компьютера.

Не забудьте поделиться этой информацией с вашими знакомыми и друзьями. Нажмите на социальные кнопки — поблагодарите автора.