Рекламная деятельность и ЕНВД

Деятельность по распространению наружной рекламы с использованием рекламных конструкций подпадает под действие системы налогообложения в виде единого налога на вмененный доход (ст. 346.27 НК РФ). Если же налогоплательщик ведет деятельность, связанную с передачей в аренду (предоставлением) мест на рекламных конструкциях, то такая деятельность не признается переводимой на ЕНВД как деятельность в сфере распространения наружной рекламы, а облагается в рамках общей системы налогообложения или УСН (письма Минфина России от 22.07.2011 № 03-11-06/2/108, от 31.05.2011 № 03-11-06/3/62, постановление ФАС Уральского округа от 07.04.2009 по делу № Ф09-1824/09-С3).

Деятельность по размещению собственной рекламы организациями, оказывающими услуги по распространению рекламы и занимающимися рекламной деятельностью, не является предпринимательской и не подпадает под действие системы налогообложения в виде единого налога на вмененный доход (постановление ФАС Московского округа от 02.03.2010 по делу № КА-А41/355-10, п. 2 ст. 346.26 НК РФ, абз. 3 п. 1 ст. 2 ГК РФ, письмо Минфина России от 24.06.2010 № 03-11-06/3/87).

Также не подлежит налогообложению по ЕНВД предпринимательская деятельность, связанная с изготовлением, ремонтом, техническим обслуживанием и с осуществлением работ по монтажу и демонтажу рекламных конструкций и иных аналогичных видов работ (письмо Минфина России от 27.01.2011 № 03-11-06/3/8).

Деятельность по распространению социальной рекламы, осуществляемая на бескорыстной (безвозмездной) основе, признается благотворительной деятельностью и не подлежит налогообложению по ЕНВД. Социальная реклама представляет собой информацию, распространенную любым способом, в любой форме и с использованием любых средств, адресованную неопределенному кругу лиц и направленную на достижение благотворительных и иных общественно полезных целей, а также обеспечение интересов государства (п. 11 ст. 3 Закона о рекламе, письма Минфина России от 17.09.2010 № 03-11-06/3/128, ФАС России от 16.04.2013 № АК/14957/13).

1 Утверждено приказом Минфина России от 06.05.99 № 33н.

2 Утверждена приказом Минфина России от 31.10.2000 № 94н.

3 Утверждено приказом Минфина России от 19.11.2002 № 114н.

4 Утверждено приказом Минфина России от 30.03.2001 № 26н.

Бизнес план: как рассчитать окупаемость

Что нужно знать о расходах на рекламу

19.11.2019 12:27

Дегустация выпускаемой продукции

Одним из видов рекламной кампании является дегустация выпускаемой продукции. Расходы по этой акции можно отнести к рекламным в том случае, если она проводится в публичном заведении (например, в магазине).

|

Расходы налогоплательщика по проведению дегустации своих продуктов в крупных торговых залах во время массовых рекламных кампаний, отвечающих целям статье 2 Федерального закона «О рекламе» (при соблюдении условий статьи 252 НК РФ), относятся к нормируемым расходам и принимаются к вычету при определении налогооблагаемой базы в размере, не превышающем 1 процента выручки (Письмо УФНС по Санкт-Петербургу от 28.06.05 № 02-05/13343). |

Теги:

Особенности налогообложения рекламной акции

Реферат

Реклама и PR

О налоговых вычетах

Пунктом 7 ст. 171 НК РФ определено, что если в соответствии с гл. 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам. Таким образом, «входной» НДС можно принять к вычету только в том размере, который соответствует нормативу рекламных расходов, а «сверхнормативный» налог зачесть из бюджета нельзя. Кроме этого, нельзя учесть его и в составе расходов для исчисления налога на прибыль. Таким образом, НДС, приходящийся на сверхнормативные рекламные расходы, к вычету не принимается и списывается за счет собственных средств.

Вопрос: приводит ли увеличение предельной суммы принимаемых рекламных расходов на протяжении года к возникновению дополнительных сумм налогового вычета по НДС?

Как уже было отмечено, нормируемые расходы считают нарастающим итогом с начала года, поэтому может случиться так, что, например, в I квартале фирма превысит норматив рекламных расходов, а по итогам полугодия – нет. Или, наоборот, по результатам полугодия компания уложится в норматив, а в конце года фактические расходы превысят его. Значит, сумма «нормативного» «входного» НДС будет меняться, и ее нужно регулярно пересчитывать.

Отчитываться по НДС надо ежемесячно или ежеквартально. По налогу на прибыль отчетные периоды – I квартал, полугодие, 9 месяцев и год (или один месяц, два месяца, три месяца и т.п. ). Если отчетные периоды по обоим налогам совпадают, то такой перерасчет делают в конце каждого квартала или месяца. А если нет, то норматив рекламных расходов и сумму «нормативного» НДС пересчитывают в конце каждого отчетного периода по налогу на прибыль.

Для наглядности продолжим пример 1 и предположим, что в следующем квартале торговая организация рекламных мероприятий не проводила. По результатам 9 месяцев ее выручка составила 1 416 000 руб., в том числе НДС – 216 000 руб. Значит, сумма соответствующих норме рекламных расходов будет равна 12 000 руб. ((1 416 000 — 216 000) руб. х 1%). То есть для целей налогообложения прибыли можно учесть оставшиеся 7 000 руб. (3 000 руб. были учтены в первом полугодии). Получается, что и НДС по рекламным расходам можно полностью принять к вычету, а налог, который был списан за счет собственных средств, нужно восстановить проводкой:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

|

Сторно. Восстановлена сумма НДС |

91-2 | 19 | (1 260) |

| Предъявлен к вычету списанный ранее НДС за счет собственных средств | 68 | 19 | 1 260 |

Однако Минфин России придерживается иной точки зрения. В Письме МФ РФ от 11.11.04 № 03-04-11/201 сказано: если рекламные расходы относятся к нескольким отчетным периодам, то НДС по ним подлежит вычету в размере, соответствующем нормативу, который применялся тогда, когда возникли эти расходы. Это значит, что сумму «нормативного» НДС рассчитывают только один раз: когда фирма понесла рекламные расходы, и больше не пересчитывают (в рамках рассматриваемого примера торговая организация сможет воспользоваться налоговым вычетом только в сумме 540 руб.).

На наш взгляд, предложенная специалистами Минфина позиция неверна. Получается, что норматив рекламных расходов в течение года будет меняться, а «нормативная» величина «входного» НДС по ним остается без изменений. Не странно ли это? Учитывая тот факт, что письма носят рекомендательный характер, организация должна определить для себя, по какому пути пойти в подобной ситуации, если она возникнет. Скорее всего, свою точку зрения придется отстаивать в суде.

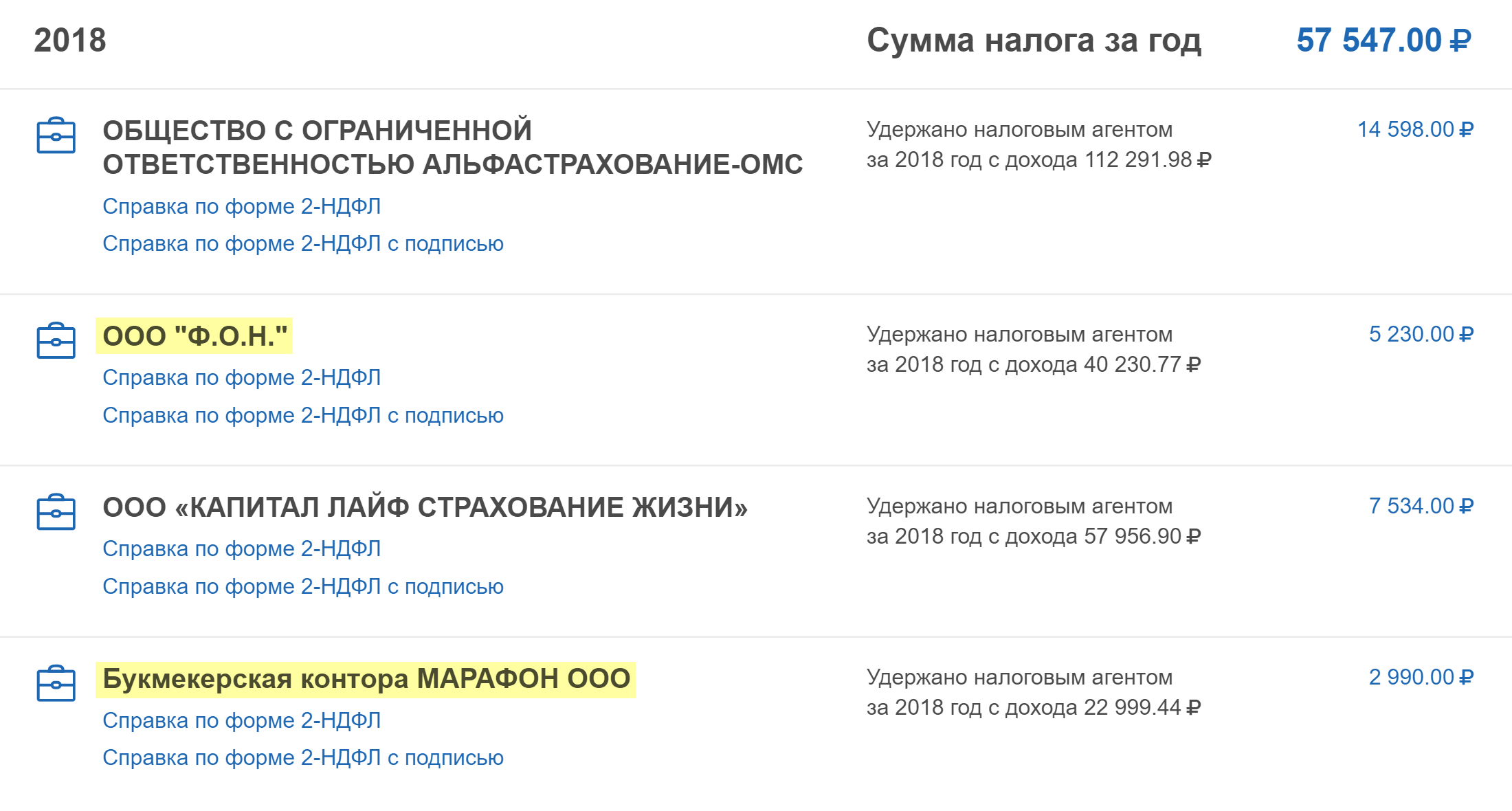

Письмо Департамента налоговой политики Минфина России от 11 ноября 2020 г. N 03-04-05/98164 Об уплате НДФЛ с суммы выигрыша, полученной от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе

23 декабря 2020

Департамент налоговой политики рассмотрел обращение по вопросу уплаты налога на доходы физических лиц с суммы выигрыша, полученной от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, и в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

Пунктом 1 статьи 210 Кодекса установлено, что при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

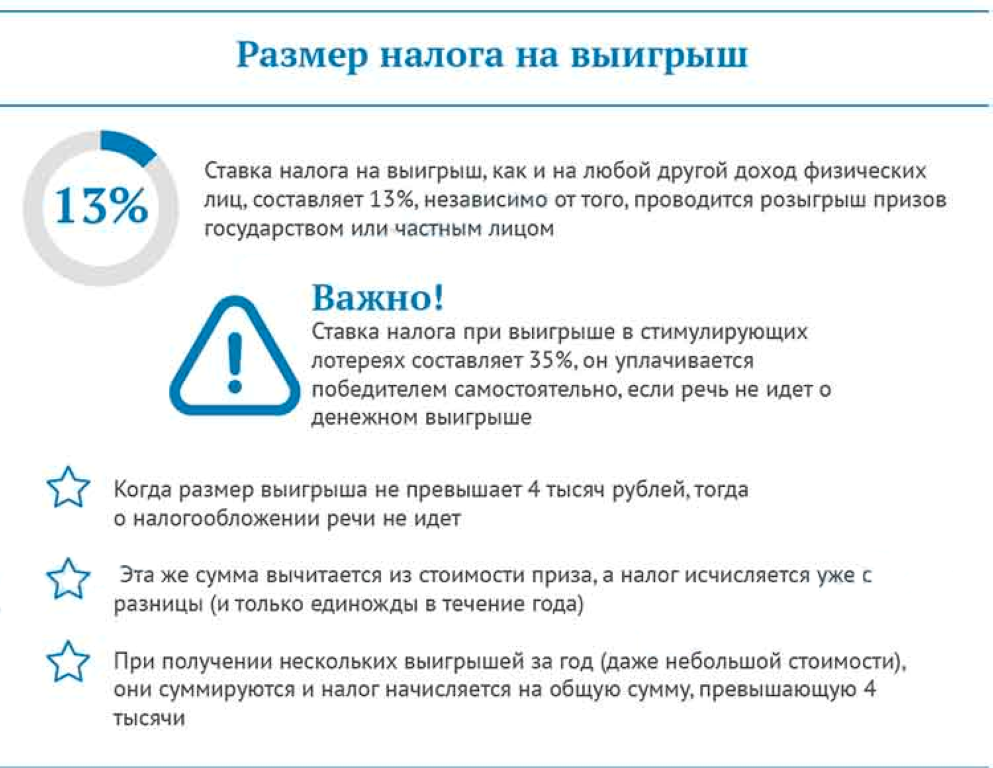

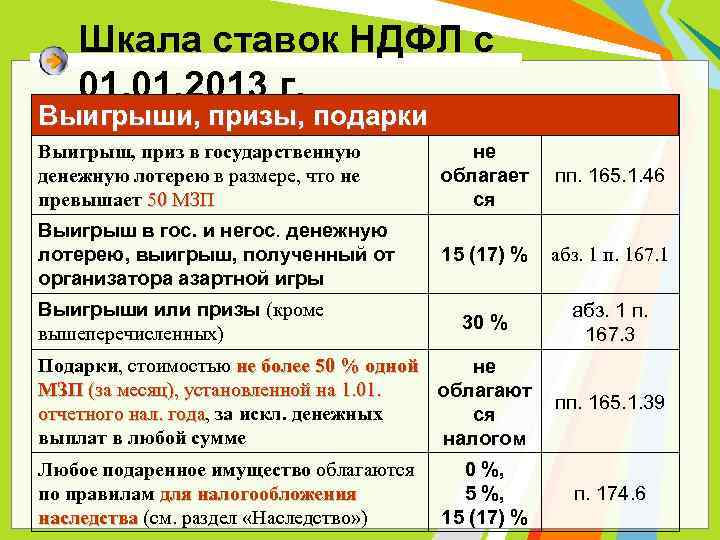

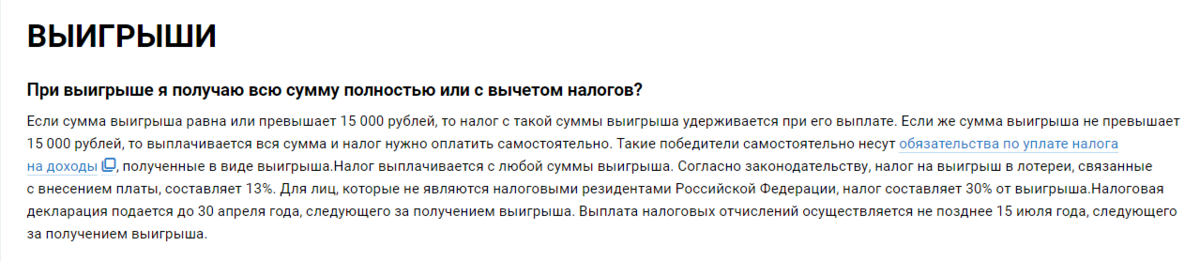

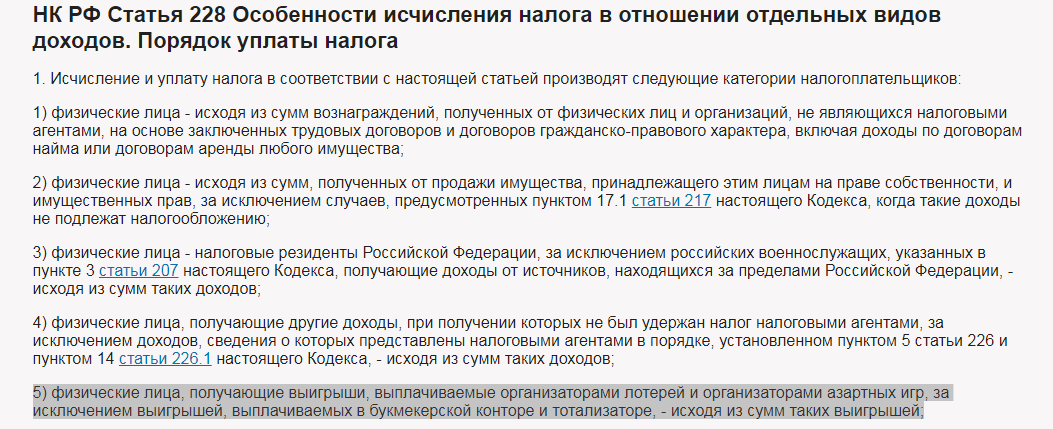

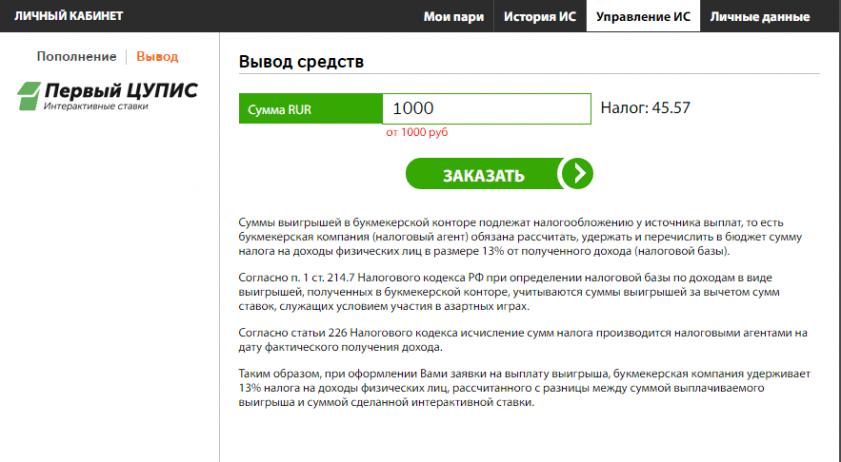

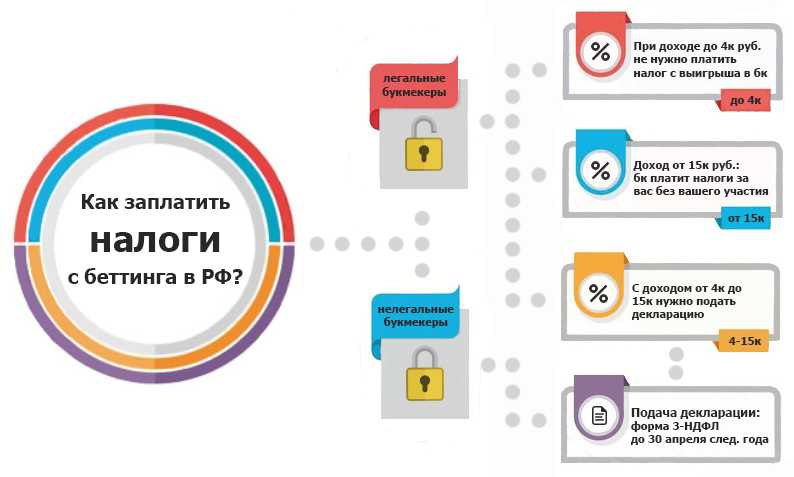

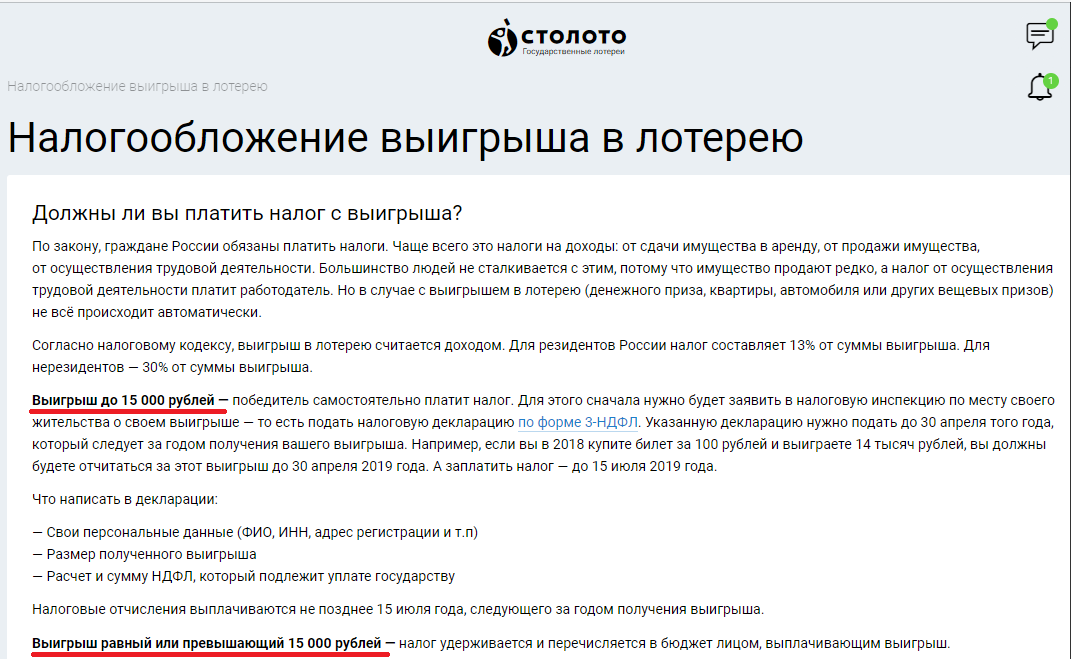

В соответствии с подпунктом 5 пункта 1 и пунктом 2 статьи 228 Кодекса физические лица, получающие выигрыши, выплачиваемые организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе, исчисляют и уплачивают налог на доходы физических лиц самостоятельно, исходя из сумм таких выигрышей, не превышающих 15 000 рублей.

При этом согласно абзацу восьмому пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы, не превышающие 4 000 рублей, в виде стоимости выигрышей, полученных участниками азартных игр, проводимых в том числе в букмекерской конторе и тотализаторе, за налоговый период.

В этой связи исчисление и уплата налога на доходы физических лиц в отношении доходов физических лиц, полученных в виде выигрышей от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, производится исходя из сумм выигрышей с учетом не подлежащей обложению налогом на доходы физических лиц суммы в размере 4 000 рублей за налоговый период.

При этом уменьшение суммы выигрыша в указанных целях на сумму ставки или интерактивной ставки, в случае когда сумма выигрыша, полученного от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, не превышает 15 000 рублей, Кодексом не предусмотрено.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (пункт 4 статьи 228 Кодекса).

Согласно пункту 1 статьи 229 Кодекса налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Таким образом, физические лица, получившие выигрыши, не превышающие 15 000 рублей, от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, обязаны самостоятельно исчислить сумму налога исходя из всех полученных в налоговом периоде выигрышей, а также представить в налоговый орган по месту своего жительства налоговую декларацию по налогу на доходы физических лиц.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

О налоговых вычетах

Пунктом

7 ст. 171 НК РФ определено, что если в соответствии с гл. 25 НК РФ расходы

принимаются для целей налогообложения по нормативам, суммы налога по таким

расходам подлежат вычету в размере, соответствующем указанным нормам. Таким

образом, «входной» НДС можно принять к вычету только в том размере, который

соответствует нормативу рекламных расходов, а «сверхнормативный» налог зачесть

из бюджета нельзя. Кроме этого, нельзя учесть его и в составе расходов для

исчисления налога на прибыль. Таким образом, НДС, приходящийся на

сверхнормативные рекламные расходы, к вычету не принимается и списывается за

счет собственных средств.

Вопрос:

приводит ли увеличение предельной суммы принимаемых рекламных расходов на

протяжении года к возникновению дополнительных сумм налогового вычета по НДС?

Как

уже было отмечено, нормируемые расходы считают нарастающим итогом с начала

года, поэтому может случиться так, что, например, в I квартале фирма превысит

норматив рекламных расходов, а по итогам полугодия – нет. Или, наоборот, по

результатам полугодия компания уложится в норматив, а в конце года фактические

расходы превысят его. Значит, сумма «нормативного» «входного» НДС будет

меняться, и ее нужно регулярно пересчитывать.

Отчитываться

по НДС надо ежемесячно или ежеквартально. По налогу на прибыль отчетные периоды

– I квартал, полугодие, 9 месяцев и год (или один месяц, два месяца, три месяца

и т.п. ). Если отчетные периоды по обоим налогам совпадают, то такой перерасчет

делают в конце каждого квартала или месяца. А если нет, то норматив рекламных

расходов и сумму «нормативного» НДС пересчитывают в конце каждого отчетного

периода по налогу на прибыль.

Для

наглядности продолжим пример 1 и предположим, что в следующем квартале торговая

организация рекламных мероприятий не проводила. По результатам 9 месяцев ее

выручка составила 1 416 000 руб., в том числе НДС – 216 000 руб. Значит, сумма

соответствующих норме рекламных расходов будет равна 12 000 руб. ((1 416 000 —

216 000) руб. х 1%). То есть для целей налогообложения прибыли можно учесть

оставшиеся 7 000 руб. (3 000 руб. были учтены в первом полугодии). Получается,

что и НДС по рекламным расходам можно полностью принять к вычету, а налог,

который был списан за счет собственных средств, нужно восстановить проводкой:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Сторно. Восстановлена сумма НДС |

91-2 |

19 |

(1 260) |

|

Предъявлен к вычету списанный |

68 |

19 |

1 260 |

Однако

Минфин России придерживается иной точки зрения. В Письме МФ РФ от 11.11.04 №

03-04-11/201 сказано: если рекламные расходы относятся к нескольким отчетным

периодам, то НДС по ним подлежит вычету в размере, соответствующем нормативу,

который применялся тогда, когда возникли эти расходы. Это значит, что сумму

«нормативного» НДС рассчитывают только один раз: когда фирма понесла рекламные

расходы, и больше не пересчитывают (в рамках рассматриваемого примера торговая

организация сможет воспользоваться налоговым вычетом только в сумме 540 руб.).

На

наш взгляд, предложенная специалистами Минфина позиция неверна. Получается, что

норматив рекламных расходов в течение года будет меняться, а «нормативная»

величина «входного» НДС по ним остается без изменений. Не странно ли это?

Учитывая тот факт, что письма носят рекомендательный характер, организация

должна определить для себя, по какому пути пойти в подобной ситуации, если она

возникнет. Скорее всего, свою точку зрения придется отстаивать в суде.

Особенности налогообложения рекламной акции

Ю. А. Васильев /генеральный директор КГ «Аюдар»,

к.э.н.

Практика

предпринимательской деятельности показывает, что стабильность и финансовый успех

фирмы во многом зависят от налаженных хозяйственных связей и от количества

покупателей ее товаров и услуг. Для этих целей широко используется реклама,

наиболее распространенными способами которой являются бесплатная раздача

покупателям сувенирной продукции и образцов товаров, в том числе организация

бесплатной дегустации. Рекламировать свою продукцию можно через СМИ, Интернет,

с помощью каталогов, брошюр, листовок. О том, с какими трудностями может

столкнуться бухгалтер при отражении указанных операций, вы узнаете из данной

статьи.

С каких сумм исчисляется данный налог

Налоговой базой этого вида муниципальных платежей является конкретная цифра, обозначающая расходы фирмы (или ИП), отнесенные на рекламную деятельность, обозначенную таковой в законодательстве. Траты, считающиеся рекламными:

- активы, затраченные на разработку, производство и размещение рекламной продукции, заказанной у рекламоизготовителя и разместителя;

- финансы, в которые вылилось приобретение материалов и самостоятельное изготовление рекламы или участие в ней;

- вложение средств в продвижение от другого предпринимателя (организации), то есть помощь спонсоров.

К этим видам трат относятся не только материальные расходы, но и отчисления на амортизацию и оплату наемного труда.

Не входят в налоговую базу по рекламе следующие расходы:

- внесение платы за разрешение на рекламную кампанию;

- средства, затраченные на информирование о будущей рекламной акции.

Дегустация выпускаемой продукции

Одним из видов рекламной кампании является дегустация выпускаемой продукции. Расходы по этой акции можно отнести к рекламным в том случае, если она проводится в публичном заведении (например, в магазине).

| Расходы налогоплательщика по проведению дегустации своих продуктов в крупных торговых залах во время массовых рекламных кампаний, отвечающих целям статье 2 Федерального закона «О рекламе» (при соблюдении условий статьи 252 НК РФ), относятся к нормируемым расходам и принимаются к вычету при определении налогооблагаемой базы в размере, не превышающем 1 процента выручки (Письмо УФНС по Санкт-Петербургу от 28.06.05 № 02-05/13343). |

При этом (на что нами уже было обращено внимание читателей) затраты на дегустацию товаров, работ, услуг могут быть признаны в составе рекламных расходов только в том случае, если выполняются положения Федерального закона «О рекламе». Если дегустация проводится по специальным приглашениям в офисе производителя, то указанные затраты не относятся к рекламным расходам

Такой же точки зрения придерживается УМНС РФ по г. Москве в Письме от12.05.03 № 26-12/25950

Если дегустация проводится по специальным приглашениям в офисе производителя, то указанные затраты не относятся к рекламным расходам. Такой же точки зрения придерживается УМНС РФ по г. Москве в Письме от12.05.03 № 26-12/25950.

Особенности налогообложения рекламной акции

Ю. А. Васильев /генеральный директор КГ «Аюдар», к.э.н.

Практика предпринимательской деятельности показывает, что стабильность и финансовый успех фирмы во многом зависят от налаженных хозяйственных связей и от количества покупателей ее товаров и услуг. Для этих целей широко используется реклама, наиболее распространенными способами которой являются бесплатная раздача покупателям сувенирной продукции и образцов товаров, в том числе организация бесплатной дегустации. Рекламировать свою продукцию можно через СМИ, Интернет, с помощью каталогов, брошюр, листовок. О том, с какими трудностями может столкнуться бухгалтер при отражении указанных операций, вы узнаете из данной статьи.

Распространение листовок и буклетов

Во

время рекламной кампании потенциальным клиентам фирмы часто раздают буклеты и

листовки. Это может быть как самостоятельная рекламная акция, так и одна из

составляющих других видов рекламы.

Обратите

внимание: в закрытом перечне ненормируемых рекламных расходов указаны расходы

на изготовление рекламных брошюр и каталогов. Слов «листовки» и «буклеты» в нем

нет, в связи с чем налоговые органы могут потребовать учитывать расходы на их

изготовление в целях налогообложения прибыли в пределах норматива

Избежать

спорной ситуации налогоплательщики смогут, если в первичных документах

(договорах, счетах-фактурах, накладных и т.д.) вместо слов «буклеты» и

«листовки» укажут «брошюры» и «каталоги», которые поименованы в абз. 4 п. 4 ст.

264 НК РФ.

Кроме

того, если листовки или буклеты напечатаны для их раздачи на выставке или

ярмарке, то эти расходы можно включить для целей налогообложения прибыли

полностью, а не нормировать. Дело в том, что согласно п. 4 ст. 264 НК РФ

расходы на участие в выставках и ярмарках включаются без норматива. Расходы на

изготовление буклетов и листовок следует включить в смету расходов на участие в

выставке. Необходим также приказ руководителя организации о распространении

рекламной печатной продукции.

В

судебных разбирательствах по данному вопросу имеет место положительная

арбитражная практика (см., например, Постановление ФАС ВВО от 13.01.05 №

А43-1729/2004-32-152, в котором суд посчитал правомерным отнесение обществом

части затрат на рекламу печатного характера (в том числе листовок) к

ненормируемым расходам, поскольку они использовались налогоплательщиком для

оформления витрины и распространения в рекламных акциях).

Метод побуждения к покупке

Все приемы и методы психологического воздействия рекламы на потребителя в итоге сводятся к одному: побуждению человека купить. Задача этого метода – вызвать нужную реакцию на рекламируемый товар или услугу, что в итоге побудит покупателя приобрести продукт. Так как цель такого вида рекламы – привлечение клиентов и покупка, в ней используется четкое послание для потребителя в виде побуждающего слогана.

У некоторых людей со временем вырабатывается устойчивость к рекламному воздействию

. Но специалисты по рекламе предусмотрели и это явление. Разработаны специальные техники воздействия для такой аудитории.

Применяется метод замены команды

. Например, если раньше была команда – «покупать», то теперь – «все покупают, люди покупают» и т.п.Создается иллюзия выбора

. Покупателю предлагается выбрать из нескольких модификаций одного товара, что в любом случае выгодно производителю.Команда, содержащаяся в вопросе

. Вместо того чтобы напрямую озвучить команду, используются вопросы, побуждающие к действию. Они не дают ответ, а скрывают команду.Привлечение популярных личностей для рекламы товара

. Всем известный рекламный ход. Некоторые знаменитости рекламируют всевозможные товары. Артисты, спортсмены, певцы проецируют успешность на продукт рекламы. Это направлено на широкую аудиторию поклонников. Они желают подражать кумирам. Выбор популярного человека не может являться ошибочным, поэтому от покупателя не требуется раздумий. Покупая продукт, потребитель будет ощущать себя на одном уровне со звездой.

Также существуют фразы и даже отдельные слова, побуждающие к покупке. Например:

«Предложение действует только до …»«До конца акции осталось …»«… и получите в подарок …»«Количество мест (товара) ограничено»«Закажите товар прямо сейчас и получите скидку (подарок, промокод и т.п.)«Гарантия возврата денег»

Специалисты по рекламе всегда заботятся о том, чтобы она стала действенной. Выбрав любую форму рекламы, они стараются . Качественная реклама приносит эстетическое удовлетворение, вызывает положительные эмоции. Она должна быть запоминаемой и легкой для восприятия целевой аудитории.

Приобретение и раздача мелких сувениров на выставке и во время рекламных акций

Если

распространяемые организацией сувениры содержат символику организации (ее

наименование, адреса и контактные телефоны, указание на осуществляемые виды

деятельности и др.), они являются носителями информации рекламного характера. В

связи с этим расходы на их приобретение являются частью производственно

необходимых затрат, учитываемых для целей налогообложения прибыли.

Пример

1.

В

июне 2005 г. в целях повышения спроса на свою продукцию торговая организация

провела акцию среди потенциальных покупателей, где им были подарены ручки с

логотипом фирмы. Стоимость ручек составила 11 800 руб., в том числе НДС – 1 800

руб.

Выручка

от реализации продукции за полугодие 2005 г. составила 354 000 руб., в том

числе НДС – 54 000 руб.

На

основании п. 4 ст. 264 НК РФ затраты на изготовление сувениров с логотипом

фирмы нормируются, и, соответственно, предельная величина расходов на

изготовление ручек, относимая для целей налогообложения прибыли к прочим

расходам, составит 3 000 руб. ((354 000 руб. — 54 000 руб.) х 1%).

Расходы

на рекламу сверх норм в сумме 7 000 руб. (10 000 — 3 000) налогооблагаемую

прибыль организации не уменьшают (п. 44 ст. 270 НК РФ).

В

бухгалтерском учете организации будут сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Получены ручки с логотипом организации |

41 |

60 |

10 000 |

|

Отражен НДС |

19 |

60 |

1 800 |

|

Оплачена сувенирная продукция |

60 |

51 |

11 800 |

|

Отражена стоимость подаренных |

44 |

41 |

10 000 |

|

Отражено постоянное налоговое (10 000 — 3 000) руб. х 24% |

99 |

68 |

1 680 |

|

Принят к вычету НДС со (3 000 руб. х 18%) |

68 НДС |

19 |

540 |

|

Списана сумма НДС со (1 800 — 540) руб. |

91-2 |

19 |

1 260 |

|

Начислено постоянное налоговое (1 260 руб. х 24%) |

99 |

68 |

302 |

Субсчет «Налог на прибыль».

Размер расходов на рекламу, принимаемых при исчислении налога на прибыль,

организация должна проверять в течение года за каждый отчетный период. Норматив

рассчитывается нарастающим итогом с начала года, и неучтенные в одном отчетном

периоде расходы могут быть признаны в другом. Но, несмотря на это, в

соответствии с ПБУ 18/02 сверхнормативные расходы – это постоянная разница,

которую в дальнейшем при соблюдении норматива нужно погасить проводкой: сторно

Дебет 99 Кредит 68 субсчет «Налог на прибыль».

Единый социальный налог

В

соответствии с п. 1 ст. 236 НК РФ объектом обложения ЕСН признаются выплаты и

иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по

трудовым и гражданско-правовым договорам, предметом которых является выполнение

работ, оказание услуг, а также по авторским договорам. Следовательно,

организация не является плательщиком ЕСН в отношении тех сумм, которые не

предполагают со стороны их получателей выполнение каких-либо работ или услуг

для этой организации и не связаны с организацией договорными отношениями, в

связи с чем стоимость подарков, сувениров, призов, выдаваемых участникам в ходе

рекламных мероприятий и победителям конкурсов, не выполняющим работы для

организации, не включается в объект налогообложения для целей исчисления ЕСН на

основании положений ст. 236 НК РФ.

Федеральный закон от 18.07.95 № 108-ФЗ «О

рекламе».

См. статью Д. В. Дурново «Торговые скидки: учет и налогообложение», «АВБН» № 9,

2005, стр. 24.

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ

18/02, утв. Приказом МФ РФ от 19.11.02 № 114н.

Налоговый учет нормируемых расходов

На практике встречаются нетипичные ситуации, в которых при отражении расходов возникают нормируемые расходы. К ним относятся: компенсация за использование личных автомобилей в служебных целях, представительские расходы, расходы на рекламу, расходы в виде процентов по долговым обязательствам и т.д.

Для служебных разъездов работник может использовать свой личный автомобиль (мотоцикл). В этом случае фирма-работодатель должна выплачивать ему соответствующую компенсацию. Ее сумму определяет работодатель по договоренности с работником.

Как правило, размер компенсации зависит от интенсивности использования автомобиля (мотоцикла), который эксплуатируется в служебных целях.

Поэтому, если сотрудник получает компенсацию, никакие дополнительные деньги на возмещение расходов по эксплуатации автотранспорта ему не полагаются. Компенсацию не выплачивают за те дни, когда работник находился в отпуске или болел, так как в это время он не мог использовать автомобиль в служебных целях.

В бухгалтерском учете суммы компенсации полностью включают в состав расходов по обычным видам деятельности.

По правилам налогового учета компенсация включается в состав прочих расходов только в пределах норм, установленных Постановлением Правительства РФ от 8 февраля 2002 г. N 92. Для легковых автомобилей с объемом двигателя до 2000 куб.

см компенсация учитывается для целей налогообложения прибыли в сумме 1200 руб., а более 2000 куб. см — 1500 руб. в месяц

При этом не важно, какой автомобиль используется — отечественный или иностранный

Размер компенсации работнику за использование личного мотоцикла для служебных поездок составляет 600 руб. в месяц. Превышение суммы компенсации над установленными нормами в состав прочих расходов не включают, и оно налогооблагаемую прибыль фирмы не уменьшает.

- Представительские расходы — это затраты фирмы по приему и обслуживанию:

- — представителей других организаций, которые проводят переговоры для установления и поддержания сотрудничества;

- — участников, прибывших на заседания совета директоров (правления) фирмы.

Полный перечень представительских расходов приведен в ст. 264 Налогового кодекса. В налоговом учете сумму представительских расходов включают в состав прочих расходов только в пределах 4 процентов от затрат фирмы на оплату труда (ст. 264 НК РФ). Представительские расходы, которые превышают этот норматив, в прочих расходах не учитывают, и налогооблагаемую прибыль фирмы они не уменьшают.

В налоговом учете проценты, начисленные по любым заемным средствам, включают в состав внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ)

На какие цели получен кредит или заем (покупку ценностей, оплату текущих расходов и т.д.), неважно. Проценты уменьшают налогооблагаемую прибыль только в пределах определенных норм (ст

269 НК РФ).

Есть два способа нормирования таких расходов:

1) исходя из среднего процента, который фирма уплачивает по долговым обязательствам того же вида (по договорам займа, кредита и т.д.), полученным на сопоставимых условиях, увеличенного в 1,2 раза;

Все, что относится к рекламным расходам, перечислено в п. 4 ст. 264 Налогового кодекса. В бухгалтерском учете затраты на рекламу отражают в составе расходов по обычным видам деятельности в полном объеме. В налоговом учете такие затраты учитывают в составе прочих расходов, причем в пределах нормативов. Эти нормативы приведены в таблице:

| Виды рекламных расходов | Норма расходов |

| Расходы на рекламу через средства массовой информации (объявления в печати, по радио, ТВ) и телекоммуникационные сети (Интернет и проч.) | Не нормируются |

| Расходы на световую и наружную рекламу, включая изготовление рекламных стендов и щитов | Не нормируются |

| Затраты на участие в выставках, ярмарках и экспозициях | Не нормируются |

| Затраты на оформление витрин, выставок-продаж, комнат ,образцов и демонстрационных залов | Не нормируются |

| Затраты на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации | Не нормируются |

| Затраты на уценку товаров, потерявших свои качества при экспонировании | Не нормируются |

| Затраты на приобретение (изготовление) призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний | Не более 1% выручки от реализации (без НДС) |

| Расходы на иные виды рекламы (например, затраты на разработку и распространение рекламных писем, открыток, этикеток, фирменных пакетов и т.п.) | Не более 1% выручки от реализации (без НДС) |

Что такое реклама, и кому она должна быть адресована

На практике учет рекламных расходов может вызвать трудности. Некоторые аспекты этой темы разъяснил замдиректора департамента налоговой и таможенно-тарифной политики Минфина, действительный государственный советник РФ 3 класса Сергей Разгулин.

Чиновник указал, что не вся распространяемая информация о товарах и услугах является рекламой. Ее определение дано в Федеральном законе «О рекламе» от 13.03.2006 № 38-ФЗ. Согласно закону, реклама – это информация, распространенная любым способом, в любой форме и с использованием любых средств и направленная на привлечение внимания к объекту рекламы, формирование и поддержание интереса к нему и его продвижение на рынке

При этом должно быть соблюдено важное условие: реклама адресуется неопределенному кругу лиц, в ней не указываются конкретные получатели. Если это требование не выполняется, информацию нельзя считать рекламной

Реклама, призывающая вовремя уплачивать налоги

Закон допускает адресную рекламу при распространении с помощью телефонной, факсимильной, подвижной радиотелефонной связи (например, смс-сообщений). Рассылку же обычной почтой по базе потенциальных клиентов, предназначенную для конкретных лиц, нельзя считать рекламой, и относящиеся к ней расходы не признаются рекламными. Об этом сказано в письме Минфина от 05.07.2011 № 03-03-06/1/392. Другое письмо Минфина (от 15.07.2013 г. № 03-03-06/1/27564) уточняет: в случае рассылки рекламных брошюр почтой на конкретные адреса, но без указания получателя, затраты на изготовление брошюр признаются расходами на рекламу. Если же реклама рассылается на конкретные адреса с указанием ФИО конкретных получателей, затраты следует учитывать «как другие расходы, связанные с производством и (или) реализацией» (пп. 49 п. 1 ст.264 НК).